Embed Size (px)

Citation preview

PERLAKUAN AKUNTANSI UNTUK ASET BIOLOGIS TANAMAN TEBU

BERDASARKAN PSAK 69 PADA PT PERKEBUNAN

NUSANTARA X SURABAYA

ARTIKEL ILMIAH

Oleh :

TALIA SANDRA KIRANA

NIM : 2015310698

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2019

1

ACCOUNTING TREATMENT OF BIOLOGICAL ASSETS SUGARCANE BASED ON PSAK 69 AT PT PERKEBUNAN NUSANTARA X

SURABAYA

Talia Sandra Kirana STIE Perbanas Surabaya

Email : [email protected]

Jl. Nginden Semolo 34-36, Surabaya

ABSTRACT

Biological assets are plant and animal assets owned by the company as a result of past events

and undergoes biological transformation. Biological transformation consists of processes of

growth, degeneration, production and procreation which lead to qualitative and quantitative

changes in animal and plant life. This research was conducted at PT Perkebunan Nusantara X

which is engaged in the plantation industry by managing sugarcane, tobacco, and cocoa. The

purpose of this study was to determine the accounting treatment of biological assets in the form

of sugarcane between PT Perkebunan Nusantara X and PSAK 69, and to understand accretion

events arising from these biological transformations. The research conducted is a case study,

with primary and secondary data sources. The results of this study include the Company

recognizing sugarcane as annual crops and sugarcane costs as the cost of goods sold, as well as

measuring the cost of sugarcane based on the cost of sugarcane. The company also made

disclosures regarding the details of costs and their explanation on the notes to the consolidated

financial statements. But keep in mind that the author can not influence the object of research.

The results of this study contribute in addition to providing knowledge about biological assets.

Keywords: biological assets, biological transformation, accretion, accounting treatment, PSAK

69

PENDAHULUAN Tanaman tebu sebagai bahan baku

industri gula yang merupakan salah satu

komoditi perkebunan dengan peran strategis

dalam perekonomian di Indonesia. Luas

perkebunan gula di Indonesia adalah sekitar

458.000 hektar pada 2016 yang terdiri dari

240.240 hektar merupakan perkebunan

rakyat, 81.568 hektar perkebunan besar

negara, dan 136.477 hektar perkebunan besar

swasta, dengan produksi mencapai 2.332.000

ton. Sedangkan pada 2017, luas perkebunan

tebu di Indonesia berkurang menjadi 426.000

hektar, yang kemudian berbanding lurus

dengan menurunnya hasil produksi sebanyak

2.121.000 ton. Industri gula berbahan baku

tebu merupakan salah satu sumber

pendapatan bagi ribuan petani tebu dan

pekerja di industri gula. Gula juga merupakan

salah satu kebutuhan pokok bagi sebagian

besar masyarakat (www.bps.go.id, 2018).

Tanaman tebu diklasifikasikan

sebagai aset biologis di dalam PSAK 69. Aset

biologis didefinisikan dalam PSAK 69

sebagai “hewan atau tanaman hidup”.

Definisi lain menurut International

Accounting Standard Committe (IASC) dalam

International Accounting Standard (IAS) 41

menyebutkan bahwa aset biologis adalah

“kehidupan hewan-hewan dan tanaman yang

dikendalikan oleh perusahaan sebagai hasil

dari peristiwa yang lalu”. Umumnya, aset

2

biologis akan mengalami transformasi

biologis. Kemudian dari transformasi biologis

tersebut menimbulkan peristiwa yang disebut

akresi. Menurut Paton & Litteton (1990: 25)

dalam Ligia Dwi Restyani (2016),

menyatakan bahwa “akresi adalah

pertumbuhan nilai akibat pertumbuhan fisik

atau proses alamiah lainnya”. Sehingga dapat

diartikan bahwa peristiwa akresi akan

membuat aset biologis memiliki nilai tambah,

yang nantinya akan berhubungan dengan

bertambahnya nilai persediaan perusahaan

dan membuat perusahaan memperoleh

pendapatan secara berkala. Seperti pada

penelitian ini yang menggunakan objek

tanaman tebu, dari saat awal penanaman bibit

tebu sampai saat masa panen, tebu akan

memiliki nilai yang berbeda. Mampu tumbuh

secara alami memang menjadi sifat bawaan

dari semua aset biologis, namun perlu diingat

bahwa peristiwa akresi tidak terlepas dari

biaya-biaya yang dikeluarkan oleh

perusahaan untuk merawat aset biologis

tersebut sampai siap diperjualbelikan.

Standar akuntansi di Indonesia diatur

dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) yang beberapa ayatnya

diadopsi dari International Financial

Reporting Standards (IFRS). Salah satu

contoh pengadopsian IFRS ke dalam PSAK

adalah dari International Accounting

Standard (IAS) 41 menjadi PSAK 69

agrikultur. Pada awal 2016 Dewan Standar

Akuntansi Keuangan (DSAK) mengesahkan

PSAK 69 agrikultur yang akan efektif

diadopsi oleh seluruh entitas agrikultur pada

januari 2018. PSAK 69 merupakan

pengapdosian penuh dari IAS 41 agriculture

(International Accounting Standard) yang

berisi tentang perlakuan akuntansi untuk

sektor agrikultur yang meliputi

pengungkapan, penyajian, pengukuran dan

pelaporan aset biologis (Wike Pratiwi, 2017).

PSAK 69 agrikultur menjadi hal yang

benar-benar baru di sektor agrikultur,

khususnya di bidang perkebunan. Sehingga,

butuh upaya dan usaha keras bagi

perusahaan-perusahaan yang bergerak di

sektor ini untuk segera menyesuaikan diri

terkait dengan penyusunan laporan keuangan

mereka agar sesuai dengan standar baru yang

sudah ditetapkan. IAS 41 memang sudah

diterapkan oleh negara-negara maju jauh

sebelum ini. Hal tersebut dikarenakan

pengaruh yang kecil atas sektor agrikultur

pada perekonomian mereka. Lain halnya

dengan negara berkembang, khususnya

Indonesia yang sebagian besar

perekonomiannya ditunjang dari sektor

agrikultur sehingga belum menerapkan

PSAK 69 agrikultur yang dianggap kurang

relevan, efektif dan kurang sempurna untuk

dapat diterapkan. Anggapan-anggapan

tersebut muncul karena digunakannya konsep

nilai wajar untuk pengukuran aset biologis,

dimana konsep ini diperoleh dari nilai wajar

aset biologis dikurangi dengan biaya untuk

menjual berdasarkan nilai pasar. Anggapan

bahwa nilai wajar kurang sesuai untuk

diterapkan tersebut sejalan dengan penelitian

Stefanus, dkk (2014), yang menyatakan

bahwa PSAK yang berbasis IAS 41 belum

akan diterapkan dalam waktu dekat ini karena

IAS 41 sendiri akan mengalami revisi yang

cukup signifikan. Saat ini BUMN perkebunan

dapat menggunakan PSAK BUMN

Perkebunan yang telah diterbitkan. Namun,

tidak sejalan dengan penelitian Anita, dkk

(2016) yang menyatakan bahwa teknik

penerapan akuntansi aset biologis tanaman

kelapa telah disesuaikan dengan IAS 41,

terbukti dari diakuinya tanaman kelapa

sebagai aset tersendiri dan pengukurannya

berdasarkan nilai wajar setelah dikurangi

dengan estimasi biaya penjualan.

Walaupun PSAK 69 sudah disahkan,

nampaknya perusahaan perkebunan di

Indonesia masih belum menerapkan standar

ini dalam penyusunan laporan keuangan

mereka. Contohnya pada PT Perkebunan

Nusantara X sebagai tempat dimana peneliti

melakukan penelitian. Penggunaan PSAK 69

dirasa kurang efektif karena penggunaan nilai

wajar yang relatif sulit diterapkan di

3

Indonesia. Selain itu, didalam praktiknya

tanaman tebu termasuk kedalam tanaman

semusim atau sekali panen. Sehingga

umurnya pendek dan jumlahnya pun sangat

dinamis atau cepat mengalami perubahan.

Berbeda dengan aset biologis seperti tanaman

teh, karet, dan kelapa sawit yang umurnya

mudah diprediksi atau diperhitungkan.

Sehingga, dalam upaya meminimalisir

terjadinya kesalahan saji laporan keuangan,

manajemen dituntut untuk melakukan

pembaharuan data aset biologis tanaman tebu

secara tepat dan cepat. Perusahaan juga harus

melakukan pengakuan, pengukuran, dan

pengungkapan atas aset biologis tanaman

tebu mereka secara tepat pula. Bukan tanpa

sebab, perlakuan akuntansi tersebut nantinya

akan memberikan dampak bagi kewajaran

laporan keuangan perusahaan saat

dilaksanakan audit. Kewajaran laporan

keuangan tersebut juga menjadi salah satu

acuan untuk menilai kinerja manajemen

perusahaan.

Perusahaan perkebunan di Indonesia

perlu memahami fenomena akresi yang

terjadi pada aset biologis yang mereka miliki,

khususnya tanaman tebu dan selanjutnya

menetapkan perlakuan akuntansi yang sesuai

atas aset biologis tanaman tebu tersebut agar

mampu menyajikan laporan keuangan yang

wajar. PT Perkebunan Nusantara X

merupakan salah satu perusahaan perkebunan

di Indonesia yang memproduksi tanaman

tebu dan tembakau. Namun yang menjadi

fokus mereka adalah tanaman tebu karena

tembakau hanya mereka produksi ketika

terdapat pesanan. Produksi tanaman tebu PT

Perkebunan Nusantara X sebagian besar

berasal dari Tebu Rakyat (TR), dan sebagian

kecil lainnya dimilliki oleh perusahaan

sendiri (Tebu Sendiri). Baik Tebu Rakyat

(TR) maupun Tebu Sendiri (TS) nantinya

akan digunakan sebagai bahan baku dalam

produksi gula. PT Perkebunan Nusantara X

merupakan kantor pusat yang memiliki

sembilan unit usaha berupa pabrik gula yang

tersebar di wilayah Jawa Timur dan Jawa

Tengah.

Penulis menemukan fenomena dalam

penelitian ini, yaitu adanya perbedaan

penerapan standar atas perlakuan aset

biologis yang terjadi pada PT Perkebunan

Nusantara X, sehingga membuat penulis

tertarik untuk melakukan penelitian dengan

judul “Perlakuan Akuntansi untuk Aset

Biologis Tanaman Tebu Berdasarkan

PSAK 69 Pada PT Perkebunan Nusantara

X Surabaya”. Penelitian tersebut akan

dilakukan di kantor pusat PT Perkebunan

Nusantara X sebagai salah satu perusahaan di

Indonesia yang bergerak di bidang

perkebunan yang mengelola aset biologis

tanaman tebu dan tembakau dengan produksi

utama yaitu gula. Namun perlu dijelaskan,

bahwa penelitian ini hanya bertujuan untuk

mengamati perlakuan akuntansi terkait

tanaman tebu di PT Perkebunan Nusantara X

yang kemudian dikaitkan dengan PSAK 69

sebagai standar baru yang mengatur aktivitas

agrikultur. Selain itu, peneliti dalam hal ini

tidak dapat memengaruhi objek penelitian

(perlakuan akuntansi untuk tanaman tebu).

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Teori Akuntansi Normatif Teori akuntansi normatif disebut juga

teori perspektif, yang menganggap akuntansi

sebagai norma peraturan yang harus diikuti, baik dipraktikan sekarang atau tidak. Teori

ini berusaha untuk membenarkan tentang apa

yang seharusnya dipraktikan dan hanya menyebutkan hipotesis tentang bagaimana

akuntansi seharusnya dipraktikan tanpa menguji hipotesis tersebut. Selain itu, teori

akuntansi normatif juga berusaha menjelaskan apa yang seharusnya dilakukan

oleh akuntan dalam proses penyajian informasi keuangan kepada para pemakainya.

Suwardjono berpendapat, sasaran teori

akuntansi normatif adalah memberikan penjelasan atau penalaran mengapa perlakuan

akuntansi tertentu akan lebih relevan atau

4

tidak relevan (relevant or irrelevant) atau

baik atau buruk (good or bad) daripada perlakuan akuntansi alternatif yang lain

dalam hal mencapai tujuan tertentu (Suwardjono, 2005: 26).

Aset Biologis

Aset biologis seperti hewan ternak, tanaman perkebunan, pertanian, atau

perhutanan menjadi produksi utama dari

aktivitas agrukultur, mereka mengalami transformasi biologis (proses

berkembangbiak, pertumbuhan, produksi, atau bahkan kemunduran) sehingga

menyebabkan perubahan kuantitatif dan kualitatif, yang nantinya juga akan

berpengaruh pada perusahaan. Tranformasi biologis yang dialami dapat membuat

pengakuan, pengukuran, dan

pengungkapannya harus menggunakan metode akuntansi yang tepat agar laporan

keuangan tersaji secara wajar.

Pengakuan Terdapat pernyataan terkait

pengakuan aset biologis dalam PSAK No. 1 Paragraf 65 dalam Ligia Dwi Restyani

(2016), yaitu “Perusahaan memiliki kendali

atas aktiva sebagai hasil dari peristiwa masa lalu dan dimungkinkan bahwa di masa

mendatang terdapat manfaat ekonomi yang berkaitan dengan aset tersebut yang akan

mengalir ke perusahaan”.

Pengukuran IAS 41 dan PSAK 69 membahas

pengukuran (measurement) terhadap aset biologis dan nilai wajar dijelaskan pada

paragraf 12 sebagai “Aset biologis diukur

pada saat pengakuan awal dan pada setiap akhir periode pelaporan pada nilai wajar

dikurangi biaya untuk menjual, kecuali untuk kasus yang dideskripsikan dalam paragraf 30

dimana nilai wajar tidak dapat diukur secara andal.”

Pengungkapan Pengungkapan (disclosure) untuk aset biologis dalam IAS 41 dan PSAK 69

dijelaskan melalui paragraf ke 40 sebagai berikut, “Entitas mengungkapkan keuntungan

atau kerugian gabungan yang timbul selama periode berjalan pada saat pengakuan awal

aset biologis dan produk agrikultur, dan dari perubahan nilai wajar dikurangi biaya untuk

menjual aset biologis.”

Akresi

Proses akresi secara singkat dapat diartikan sebagai proses bertambahnya nilai

dari aset biologis yang terjadi akibat adanya transformasi biologis, yaitu pertumbuhan,

degenerasi, ataupun prokreasi. Suwardjono (2005 : 372-373) mendefinisikan akresi

adalah “Pertmbahan nilai akibat pertumbuhan

fisis atau proses alamiah lainnya”.

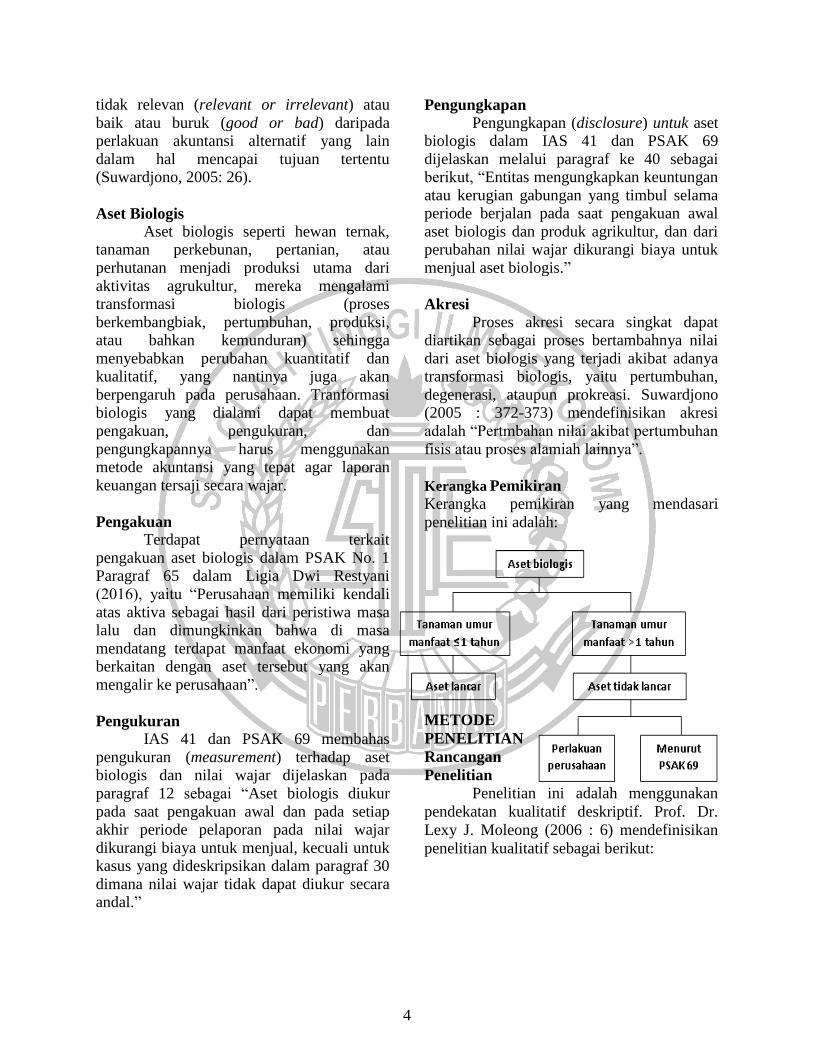

Kerangka Pemikiran

Kerangka pemikiran yang mendasari

penelitian ini adalah:

METODE

PENELITIAN

Rancangan

Penelitian

Penelitian ini adalah menggunakan

pendekatan kualitatif deskriptif. Prof. Dr.

Lexy J. Moleong (2006 : 6) mendefinisikan

penelitian kualitatif sebagai berikut:

5

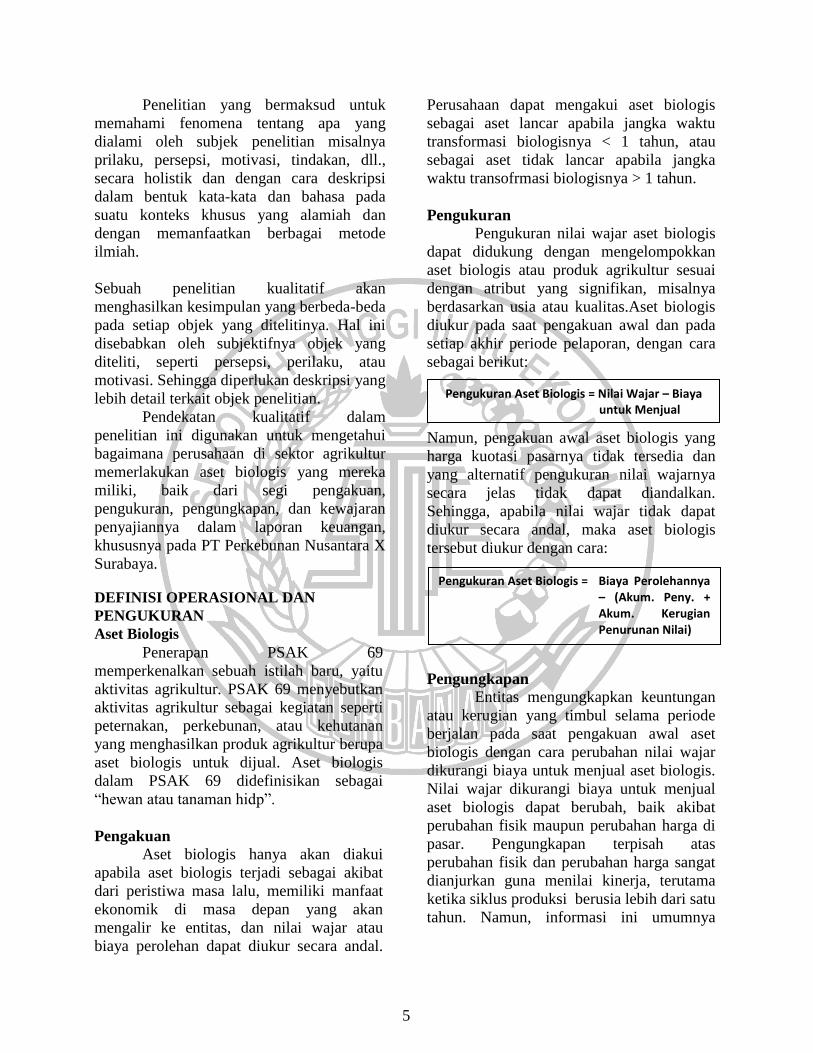

Pengukuran Aset Biologis = Nilai Wajar – Biaya untuk Menjual

Penelitian yang bermaksud untuk

memahami fenomena tentang apa yang

dialami oleh subjek penelitian misalnya

prilaku, persepsi, motivasi, tindakan, dll.,

secara holistik dan dengan cara deskripsi

dalam bentuk kata-kata dan bahasa pada

suatu konteks khusus yang alamiah dan

dengan memanfaatkan berbagai metode

ilmiah.

Sebuah penelitian kualitatif akan

menghasilkan kesimpulan yang berbeda-beda

pada setiap objek yang ditelitinya. Hal ini

disebabkan oleh subjektifnya objek yang

diteliti, seperti persepsi, perilaku, atau

motivasi. Sehingga diperlukan deskripsi yang

lebih detail terkait objek penelitian.

Pendekatan kualitatif dalam

penelitian ini digunakan untuk mengetahui

bagaimana perusahaan di sektor agrikultur

memerlakukan aset biologis yang mereka

miliki, baik dari segi pengakuan,

pengukuran, pengungkapan, dan kewajaran

penyajiannya dalam laporan keuangan,

khususnya pada PT Perkebunan Nusantara X

Surabaya.

DEFINISI OPERASIONAL DAN

PENGUKURAN

Aset Biologis Penerapan PSAK 69

memperkenalkan sebuah istilah baru, yaitu

aktivitas agrikultur. PSAK 69 menyebutkan

aktivitas agrikultur sebagai kegiatan seperti

peternakan, perkebunan, atau kehutanan

yang menghasilkan produk agrikultur berupa

aset biologis untuk dijual. Aset biologis

dalam PSAK 69 didefinisikan sebagai

“hewan atau tanaman hidp”.

Pengakuan

Aset biologis hanya akan diakui

apabila aset biologis terjadi sebagai akibat

dari peristiwa masa lalu, memiliki manfaat

ekonomik di masa depan yang akan

mengalir ke entitas, dan nilai wajar atau

biaya perolehan dapat diukur secara andal.

Perusahaan dapat mengakui aset biologis

sebagai aset lancar apabila jangka waktu

transformasi biologisnya < 1 tahun, atau

sebagai aset tidak lancar apabila jangka

waktu transofrmasi biologisnya > 1 tahun.

Pengukuran Pengukuran nilai wajar aset biologis

dapat didukung dengan mengelompokkan

aset biologis atau produk agrikultur sesuai

dengan atribut yang signifikan, misalnya

berdasarkan usia atau kualitas.Aset biologis

diukur pada saat pengakuan awal dan pada

setiap akhir periode pelaporan, dengan cara

sebagai berikut:

Namun, pengakuan awal aset biologis yang

harga kuotasi pasarnya tidak tersedia dan

yang alternatif pengukuran nilai wajarnya

secara jelas tidak dapat diandalkan.

Sehingga, apabila nilai wajar tidak dapat

diukur secara andal, maka aset biologis

tersebut diukur dengan cara:

Pengungkapan Entitas mengungkapkan keuntungan

atau kerugian yang timbul selama periode

berjalan pada saat pengakuan awal aset

biologis dengan cara perubahan nilai wajar

dikurangi biaya untuk menjual aset biologis.

Nilai wajar dikurangi biaya untuk menjual

aset biologis dapat berubah, baik akibat

perubahan fisik maupun perubahan harga di

pasar. Pengungkapan terpisah atas

perubahan fisik dan perubahan harga sangat

dianjurkan guna menilai kinerja, terutama

ketika siklus produksi berusia lebih dari satu

tahun. Namun, informasi ini umumnya

Pengukuran Aset Biologis = Biaya Perolehannya – (Akum. Peny. + Akum. Kerugian Penurunan Nilai)

6

kurang berguna ketika siklus produksi

berusia kurang dari satu tahun.

Akresi

Akresi adalah pertambahan nilai

akibat pertumbuhan fisis atau proses alamiah

lainnya. Proses pertumbuhan dapat

meningkatkan nilai aset karena umumnya,

semakin tua umur bibit maka akan semakin

mahal harganya. Saat proses akresi terjadi,

pendapatan sudah terbentuk namun belum

terealisasi. Hal inilah yang membuat proses

akresi tidak diakui sebagai pendapatan,

namun juga bukan berarti meniadakannya.

Hanya saja, pelaporannya harus memberi

kesan bahwa akresi belum terealisasi dan

jumlahnya terpisah dari laba yang telah

terealisasi.

DATA DAN METODE PENGUMPULAN

DATA

Teknik Analisis Data

Teknik analisis dalam penelitian ini

menggunakan teknik analisis deskriptif

kualitatif, yang bertujuan untuk

mendeskripsikan suatu peristiwa atau

kejadian secara sistematis dan faktual.

Langkah-langkah yang dilakukan dalam

teknik analisis deskriptif kualitatif ini

meliputi:

a. Mengkaji teori terkait perlakuan

akuntansi atas aset biologis tanaman

tebu, khususnya PSAK 69.

b. Mempelajari hasil wawancara yang telah

dilakukan dengan narasumber.

c. Melakukan peringkasan dan

penyimpulan atas data dan dokumen

yang diperoleh dari hasil wawancara

dengan narasumber.

d. Menjelaskan bagaimana perlakuan

akuntansi untuk aset biologis tanaman

tebu pada PT Perkebunan Nusantara X

Surabaya.

e. Mengidentifikasi perbandingan antara

perlakuan akuntansi atas tanaman tebu

yang diterapkan pada PT Perkebunan

Nusantara X Surabaya dengan teori dan

standar yang berlaku, yaitu PSAK 69.

f. Menyusun informasi dan fakta yang

telah diidentifikasi.

g. Menarik kesimpulan untuk menjawab

rumusan masalah penelitian.

HASIL PENELITIAN DAN

PEMBAHASAN

Proses Penelitian

Penelitian ini dimulai dengan

dilakukannya survei pendahuluan ke kantor

pusat PT Perkebunan Nusantara X yang

berada di Jalan Jembatan Merah nomor 3-11

Surabaya pada 20 September 2018, yang

kemudian peneliti melakukan wawancara

singkat dan menyampaikan maksud serta

tujuannya untuk melakukan penelitian

menggunakan objek tanaman tebu milik PT

Perkebunan Nusantara X. Pihak yang dituju

dalam penelitian ini adalah Divisi Akuntansi

karena penelitian ini membahas terkait

perlakuan akuntansi untuk tanaman tebu.

Pihak Divisi Akuntansi perusahaan

menyampaikan bahwa perusahaan tidak

menerapkan PSAK 69: Agrikultur terkait

aset biologisnya, kemudian peneliti

mengutarakan bahwa tujuan penelitian ini

adalah hanya untuk mengetahui bagaimana

perlakuan akuntansi untuk aset biologis milik

perusahaan agrikultur, yang selanjutkan

dikaitkan dengan standar baru yaitu PSAK

69.

Selanjutnya peneliti melakukan studi

pustaka yang meliputi PSAK 69: Agrikultur

serta IFRS (khususnya IAS 41: Agriculture),

dimana pembahasannya meliputi pengakuan,

pengukuran, dan pengungkapan yang

kemudian dituangkan pada landasan teori

dalam bab dua. Selain itu, peneliti juga

mengkaji laporan keuangan tahunan periode

2017 milik PT Perkebunan Nusantara X

yang nantinya akan dikaitkan atau

diperbandingkan. Berbekal landasan-

landasan teori yang sudah dikaji, pada 11-12

Oktober 2018 peneliti melakukan wawancara

dengan Divisi Akuntansi PT Perkebunan

7

Nusantara X terkait perlakuan akuntansi

yang meliputi pengakuan dan pengukuran

tanaman tebu milik perusahaan, biaya-biaya

yang timbul selama proses penanaman

tanaman tebu, serta kebijakan-kebijakan

perusahaan untuk tanaman tebu.

Data-data terkait proses penanaman

tanaman tebu dari awal sampai sebelum

diproses menjadi gula diperlukan untuk

penulisan dalam bab 4. Sehingga pada 27

November 2018 peneliti kembali ke PT

Perkebunan Nusantara X untuk melakukan

wawancara terkait proses budidaya tebu.

Pihak Divisi Akuntansi mengarahkan peneliti

untuk langsung melakukan wawancara

dengan Divisi Budidaya yang memang

bertugas untuk mengawasi budidaya semua

aset biologis (tanaman tebu dan tembakau),

sehingga akan lebih rinci dalam memberikan

penjelasannya. Divisi Budidaya menjelaskan

terkait proses produksi mulai tahap

pengembangan bibit pada beberapa tingkatan

kebun bibit, proses penanaman,

pemeliharaan, hingga tahap tebang, muat,

angkut. Sehingga pada tahap ini, peneliti

mendapatkan gambaran mengenai proses

budidaya tanaman tebu. Wawancara terakhir

yang dilakukan pada 25 Januari 2019

dilakukan dengan Divisi Akuntansi dan

Budidaya untuk memperlengkap data terkait

penelitian, seperti penyusutan untuk tanaman

tebu beserta metodenya, adanya kerugian

atas penurunan nilai untuk tanaman tebu, dan

beberapa hal lain yang terkait dengan

pengungkapan, serta informasi terkait jumlah

bibit yang digunakan untuk budidaya

tanaman tebu.

Setelah peneliti memahami gambaran

proses budidaya tanaman tebu dan perlakuan

akuntansi untuk tanaman tebu pada PT

Perkebunan Nusantara X, maka selanjutnya

peneliti mencari gambar konkret terkait

proses budidaya tanaman tebu yang meliputi

tahap pembibitan, proses tanam, dan tebang

muat angkut. Selain itu, peneliti mengaitkan

perlakuan akuntansi untuk tanaman tebu di

PT Perkebunan Nusantara X dengan PSAK

69: Agrikultur terkait pengakuan,

pengukuran, pengungkapan, yang kemudian

akan dilakukan analisis untuk menjawab

rumusan masalah, serta menarik kesimpulan.

Produksi Tanaman Tebu

Terdapat tiga tahapan utama dalam

proses produksi tanaman tebu. tahapan

tersebut dimulai dari proses panjang

pemilihan bibit tebu, tahap pemeliharaan,

hingga tanaman tebu siap dipanen, dan

kemudian diproduksi menjadi gula. Berikut

adalah penjelasan dari tahapan-tahapan

tersebut:

1. Pembibitan

Proses pembibitan dilakukan melalui

beberapa tahap secara berkesinambungan

pada tiga tahap kebun bibit. Tahapan-tahapan

tersebut meliputi pembibitan pada Kebun

Bibit Utama (KBU), pembibitan pada Kebun

Bibit Induk (KBI), dan pembibitan pada

Kebun Bibit Datar (KBD), sebelum

pembibitan pada KBU, bibit melalui proses

seleksi yang ketat di tingkat Kebun Bibit

Pokok (KBP).

Adanya seleksi pada tahap pembibitan ini

dilakukan untuk mendapatkan bibit tebu

yang bermutu dan sesuai dengan standar

bahan baku dalam produksi gula. Sehingga

nantinya pada saat panen, bahan baku tebu

akan memiliki kualitas baik dan layak untuk

diproses lebih lanjut. Selain itu, pembibitan

berjenjang akan mampu menciptakan bibit-

bibit tebu baru dengan kualitas yang lebih

baik.

a. Kebun Bibit Pokok (KBP)

Tahap pembibitan pada Kebun Bibit

Pokok (KBP) ini adalah dilakukannya

penelitian untuk mencari bibit tebu yang

sesuai dengan standar, atau bahkan bibit

dengan kualitas lebih baik. Bibit tebu

dikembangkan pada tahap ini, menggunakan

jumlah yang kecil karena masih berada

dalam tahap penelitian varietas baru.

Selanjutnya KBP menetapkan varietas tebu

yang layak untuk dikembangkan lebih lanjut,

8

kemudian diserahkan ke Kebun Bibit Utama

(KBU) untuk dikembangkan dalam jumlah

yang lebih besar. KBP mengembangkan dua

jenis bibit, yaitu kultur jaringan dan bagal.

Pembibitan kultur jaringan berlangsung

selama 3 bulan sedangkan pembibitan bagal

berlangsung selama 6 sampai 7 bulan.

b. Kebun Bibit Utama (KBU)

Tahap pembibitan kedua dilakukan di

Kebun Bibit Utama (KBU), yang

mengembangkan hasil pembibitan varietas

tebu dari Kebun Bibit Pokok. Berbeda

dengan tahap di Kebun Bibit Pokok (KBP),

pengembangan bibit tebu pada KBU

dilakukan dalam jumlah yang lebih besar,

sehingga biaya yang ditimbulkan akan

menjadi lebih besar. KBU akan melakukan

pengembangan bibit dalam jangka waktu

tertentu. Apabila bibit yang dikembangkan di

KBU dianggap berhasil, maka

pengembangan bibit akan dilanjutkan ke

tahap ketiga, yaitu pembibitan di Kebun

Bibit Induk (KBI). Tujuannya dari

serangkaian tahap ini adalah untuk

mendapatkan bibit tebu dengan kualitas

terbaik dan meminimalisir kegagalan tanam

atas bibit tebu yang telah dikembangkan.

Sama halnya pada KBP.

c. Kebun Bibit Induk / Nenek (KBI / KBN)

Tahap ketiga dalam proses

pembibitan dilakukan di Kebun Bibit Induk

(KBI) yang mana sudah sepenuhnya

dikembangkan oleh pihak pabrik gula..

Pekerjaan yang dilakukan oleh KBI hampir

sama dengan pekerjaan pada Kebun Bibit

Utama (KBU), yaitu melakukan

pengembangan bibit dari hasil seleski di

KBU dengan skala lebih besar lagi. Hal ini

akan berdampak pada biaya pembibitan yang

lebih besar. Setelah itu, KBI akan

dikembangkan lagi ke skala yang lebih besar,

yaitu Kebun Bibit Datar (KBD) sebelum

ditanam di Kebun Tebu Giling (KTG).

d. Kebun Bibit Datar (KBD)

Kebun Bibit Datar (KBD) merupakan

tempat untuk produksi bibit tebu. KBD

bertugas untuk memperbanyak bibit tebu dari

varietas yang sudah diseleksi di Kebun Bibit

Induk (KBI). Selanjutnya KBD akan

melakukan produksi bibit tebu dalam jumlah

yang besar karena bibit tersebut akan dibuat

untuk tanaman Plant Cane (PC) oleh HGU

maupun Petani Tebu Rakyat (PTR) untuk

ditanam di lahan tebu. Jadi KBD harus

memproduksi bibit tebu sebesar kebutuhan

dari HGU dan PTR.

2. Pemeliharaan (Tahap Tebu Giling)

Proses pemeliharaan merupakan

serangkaian aktivitas di areal lahan mulai

dari tahap persiapan lahan, persiapan tanam,

tanam, sampai pemeliharaan itu sendiri.

a. Persiapan Lahan

Persiapan lahan untuk budidaya tebu

PC diawali dengan pembajakan mekanisasi

menggunakan traktor dan pembajakan secara

tradisional dengan menggunakan luku sapi.

Setelah itu dilakukan penanaman benih

Rabuk Hijau (RH), yang fungsinya adalah

untuk menggemburkan tanah yang akan

ditanami bibit tanaman tebu. Setiap hektar

lahan membutuhkan benih RH sejumlah 30

kg.

b. Persiapan Tanam

Persiapan tanam merupakan aktivitas

berupa kegiatan pembajakan yang dilakukan

sebanyak dua kali dan penyiapan bibit tebu

dari Kebun Bibit Datar (KBD). Aktivitas

tersebut hanya berlaku untuk budidaya Plant

Cane, pada budidaya Ratoon tidak

diperlukan aktivitas tersebut. Namun perlu

dilakukan arak brondol dan mengeluarkan

brondol bekas tebangan tebu tersebut, serta

mempersiapkan bibit tebu yang akan

digunakan untuk melakukan proses sulam,

yaitu mengganti bekas tebangan tebu yang

mati dengan bibit tebu.

c. Tanam

Setelah melakukan tahap persiapan

lahan dan persiapan tanam, tahap berikutnya

adalah aktivitas tanam. Proses tanam pada

budidaya PC dan RT tentu berbeda, pada

budidaya PC penanaman dilakukan dengan

9

bantuan tenaga mesin. Bibit yang

sebelumnya sudah disiapkan akan ditanam

dengan menggunakan bantuan traktor. Dalam

budidaya tebu giling RT, tidak ada

penanaman tebu secara langsung karena

budidaya RT memanfaatkan bekas tebangan

tanaman tebu yang sebelumnya sudah

dipanen dan hanya disulami (penggantian

keprasan tebu yang mati dengan bibit tebu)

saja, namun penyulaman tersebut termasuk

dalam tahap pemeliharaan.

d. Pemeliharaan

Tahap pemeliharaan merupakan

aktivitas yang dilakukan untuk menjaga

kualitas tanaman tebu sehingga nantinya

dapat menciptakan hasil panen yang sesuai

dengan standar bahan baku yang dibutuhkan

dalam produksi gula. Aktivitas-aktivitas yang

dimaksud adalah aktivitas pengomposan,

herbisida dan pemupukan yang dilakukan

sebanyak dua kali, subsoiler

(pendalaman/penambahan tanah), serta

klentek yang dilakukan sebanyak tiga kali.

3. Pengangkutan

Proses panen tebu terdiri dari tiga

aktivitas utama, yaitu tebang, muat, dan

angkut. Sesuai dengan namanya, tahap

tebang muat angkut merupakan serangkaian

kegiatan yang dilakukan saat pemanenan

(tebang), muat, sampai dengan

pengangkutam tebu ke pabrik. Proses panen

tebu dilakukan kurang lebih 12 bulan dari

penanaman tebu tersebut. Umur tebu tersebut

tergantung dari jenis varietas tanaman tebu.

Aktivitas tebang akan dilakukan untuk

tanaman tebu yang dinilai sudah siap, dengan

meilhat beberapa kriteria antara lain manis,

bersihm dan segar. Setelah ditebang, tebu

selanjutnya dimuat kedalam truk untuk

diangkut menuju pabrik dan kemudian

dijadikan sebagai bahan baku untuk

memproduksi gula.

PEMBAHASAN

Pengakuan atas Tanaman Tebu

Pengakuan aset biologis (dalam hal

ini tanaman tebu) pada laporan keuangan

berdasarkan PSAK 69 adalah sebagai aset

lancar dan aset tidak lancar. Aset biologis

akan diakui sebagai aset lancar apabila

memiliki masa manfaat kurang dari satu

tahun, sedangkan aset biologis dengan masa

manfaat lebih dari satu tahun akan diakui

sebagai aset tidak lancar. Aset biologis

berupa tanaman tebu yang dimiliki oleh PT

Perkebunan Nusantara X diakui sebagai akun

Tanaman Semusim dalam pos Aset Tidak

Lancar pada Laporan Posisi Keuangan

Konsolidasian. Hal ini menunjukkan adanya

kesusuaian antara perlakuan akuntansi atas

aset biologis di PT Perkebunan Nusantara X

dan perlakuan akuntansi berdasarkan PSAK

69: Agrikultur. Berikut adalah tabel analisis

perbandingan perlakuan akuntansi aset

biologis berupa tanaman tebu pada PSAK

69: Agrikultur dan PT Perkebunan Nusantara

X terkait pengakuannya.

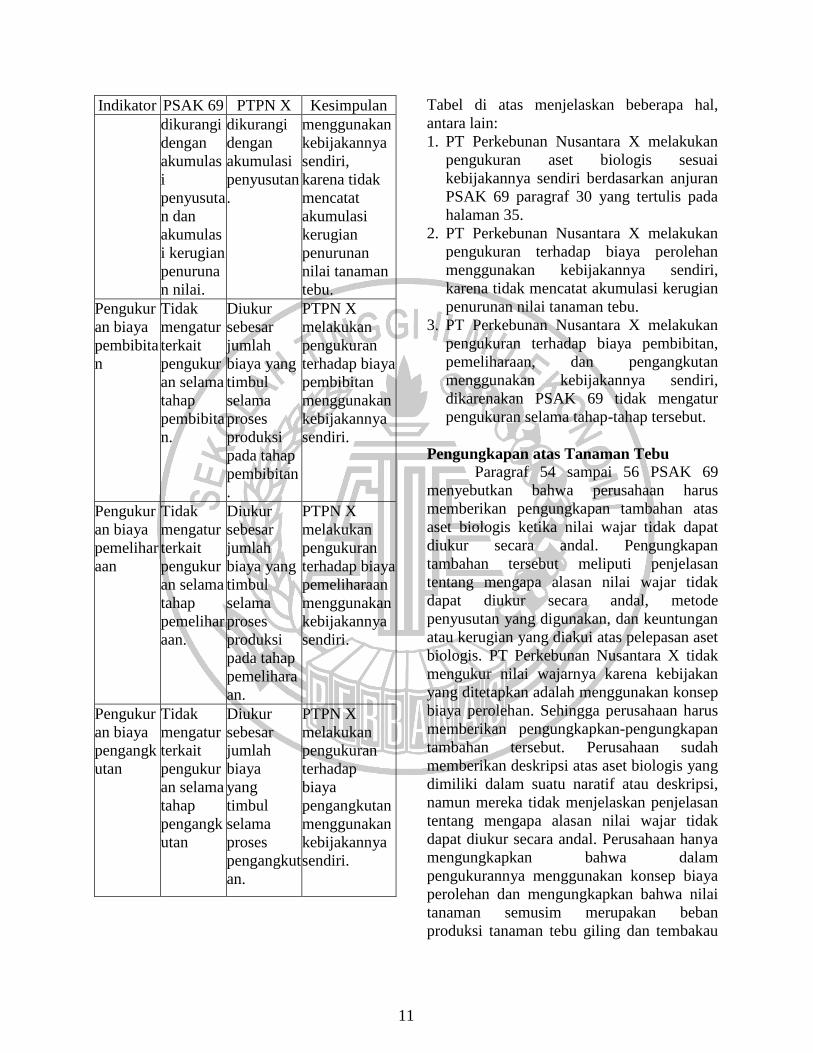

Tabel Perbandingan Pengakuan Aset

Biologis Tanaman Tebu

Indikator PSAK 69 PTPN X Kesimpulan

Pengakuan

tanaman

tebu

Tanaman

tebu

diakui

sebagai

Aset

Tidak

Lancar.

Tanaman

tebu diakui

sebagai

Tanaman

Semusim

dalam pos

Aset Tidak

Lancar

(lampiran 1

dan 5).

PTPN X

melakukan

pengakuan

tanaman

tebu sesuai

dengan

PSAK 69.

10

Indikator PSAK 69 PTPN X Kesimpulan

Pengakua

n selama

tahap

pembibita

n

Tidak

mengatur

tentang

pengakua

n biaya

pembibita

n

Diakui

sebagai

biaya

pembibitan

dalam pos

Beban

Pokok

Pendapatan

PTPN X

melakukan

pengakuan

pada tahap

pembibitan

menggunak

an

kebijakanny

a sendiri.

Pengakua

n selama

tahap

pemelihar

aan

Tidak

mengatur

tentang

pengakua

n biaya

pemelihar

aan

Diakui

sebagai

biaya

pemelihara

an dalam

pos Beban

Pokok

Pendapatan

PTPN X

melakukan

pengakuan

pada tahap

pemeliharaan

menggunaka

n

kebijakannya

sendiri.

Pengakua

n selama

tahap

pengangk

utan

Tidak

mengatur

tentang

pengakua

n biaya

pengangk

utan

Diakui

sebagai

biaya

pengangkut

an dalam

pos Beban

Pokok

Pendapatan

PTPN X

melakukan

pengakuan

pada tahap

pengangkut

an

menggunak

an

kebijakanny

a sendiri.

Tabel di atas menjelaskan beberapa hal,

anatara lain:

1. PT Perkebunan Nusantara X melakukan

pengakuan atas tanaman tebu sesuai

dengan PSAK 69 paragraf 15 yang tertulis

pada halaman 34, yaitu diakui sebagai

Tanaman Semusim dalam pos Aset Tidak

Lancar (lampiran 1 dan 5).

2. PT Perkebunan Nusantara X melakukan

pengakuan pada tahap pembibitan,

pemeliharaan, dan pengangkutan

menggunakan kebijakannya sendiri,

karena PSAK 69 tidak mengatur

pengakuan terkait biaya pada taha-tahap

tersebut.

Pengukuran atas Tanaman Tebu

Aset biologis tanaman tebu, baik bibit

tebu beserta batang tebu pada PT Perkebunan

Nusantara X tidak diukur menggunakan nilai

wajar karena perusahaan mengklasifikasikan

tanaman tebu sebagai beban produksi,

sehingga pada akhirnya bibit tebu maupun

tanaman tebu tersebut akan menjadi

komponen dari Harga Pokok Penjualan

(HPP) gula dan tetes, atau dengan kata lain,

tanaman tebu tidak untuk dijual. Pengukuran

nilai wajar atas tanaman tebu di Indonesia

sulit untuk dilakukan secara andal sehingga

konsep biaya perolehan lebih mungkin untuk

diterapkan. Namun, dalam pengukurannya

perusahaan tidak mengurangkan biaya

perolehan tebu dengan kerugian atas tanaman

tebu karena perusahaan tidak melakukan

pencatatan kerugian atas tanaman tebu.

Berikut adalah analisis perbandingan

perlakuan akuntansi aset biologis berupa

tanaman tebu pada PSAK 69: Agrikultur dan

PT Perkebunan Nusantara X terkait

pengukurannya.

Tabel Perbandingan Pengukuran Aset

Biologis Tanaman Tebu

Indikator PSAK 69 PTPN X Kesimpulan

Pengukur

an aset

biologis

Diukur

berdasark

an nilai

wajar

(fair

value).

Diukur

berdasarka

n harga

perolehan.

PTPN X

melakukan

pengukuran

aset biologis

sesuai

kebijakannya

sendiri

berdasarkan

anjuran PSAK

69.

Pengukur

an biaya

perolehan

Diukur

dengan

cara biaya

perolehan

nya

Diukur

dengan

cara biaya

perolehann

ya

PTPN X

melakukan

pengukuran

terhadap biaya

perolehan

11

Indikator PSAK 69 PTPN X Kesimpulan

dikurangi

dengan

akumulas

i

penyusuta

n dan

akumulas

i kerugian

penuruna

n nilai.

dikurangi

dengan

akumulasi

penyusutan

.

menggunakan

kebijakannya

sendiri,

karena tidak

mencatat

akumulasi

kerugian

penurunan

nilai tanaman

tebu.

Pengukur

an biaya

pembibita

n

Tidak

mengatur

terkait

pengukur

an selama

tahap

pembibita

n.

Diukur

sebesar

jumlah

biaya yang

timbul

selama

proses

produksi

pada tahap

pembibitan

.

PTPN X

melakukan

pengukuran

terhadap biaya

pembibitan

menggunakan

kebijakannya

sendiri.

Pengukur

an biaya

pemelihar

aan

Tidak

mengatur

terkait

pengukur

an selama

tahap

pemelihar

aan.

Diukur

sebesar

jumlah

biaya yang

timbul

selama

proses

produksi

pada tahap

pemelihara

an.

PTPN X

melakukan

pengukuran

terhadap biaya

pemeliharaan

menggunakan

kebijakannya

sendiri.

Pengukur

an biaya

pengangk

utan

Tidak

mengatur

terkait

pengukur

an selama

tahap

pengangk

utan

Diukur

sebesar

jumlah

biaya

yang

timbul

selama

proses

pengangkut

an.

PTPN X

melakukan

pengukuran

terhadap

biaya

pengangkutan

menggunakan

kebijakannya

sendiri.

Tabel di atas menjelaskan beberapa hal,

antara lain:

1. PT Perkebunan Nusantara X melakukan

pengukuran aset biologis sesuai

kebijakannya sendiri berdasarkan anjuran

PSAK 69 paragraf 30 yang tertulis pada

halaman 35.

2. PT Perkebunan Nusantara X melakukan

pengukuran terhadap biaya perolehan

menggunakan kebijakannya sendiri,

karena tidak mencatat akumulasi kerugian

penurunan nilai tanaman tebu.

3. PT Perkebunan Nusantara X melakukan

pengukuran terhadap biaya pembibitan,

pemeliharaan, dan pengangkutan

menggunakan kebijakannya sendiri,

dikarenakan PSAK 69 tidak mengatur

pengukuran selama tahap-tahap tersebut.

Pengungkapan atas Tanaman Tebu

Paragraf 54 sampai 56 PSAK 69

menyebutkan bahwa perusahaan harus

memberikan pengungkapan tambahan atas

aset biologis ketika nilai wajar tidak dapat

diukur secara andal. Pengungkapan

tambahan tersebut meliputi penjelasan

tentang mengapa alasan nilai wajar tidak

dapat diukur secara andal, metode

penyusutan yang digunakan, dan keuntungan

atau kerugian yang diakui atas pelepasan aset

biologis. PT Perkebunan Nusantara X tidak

mengukur nilai wajarnya karena kebijakan

yang ditetapkan adalah menggunakan konsep

biaya perolehan. Sehingga perusahaan harus

memberikan pengungkapkan-pengungkapan

tambahan tersebut. Perusahaan sudah

memberikan deskripsi atas aset biologis yang

dimiliki dalam suatu naratif atau deskripsi,

namun mereka tidak menjelaskan penjelasan

tentang mengapa alasan nilai wajar tidak

dapat diukur secara andal. Perusahaan hanya

mengungkapkan bahwa dalam

pengukurannya menggunakan konsep biaya

perolehan dan mengungkapkan bahwa nilai

tanaman semusim merupakan beban

produksi tanaman tebu giling dan tembakau

12

pada 2 sampai dengan 4 tahun yang akan

datang. Perusahaan tidak mengungkapkan

keuntungan atau kerugian atas tanaman tebu

karena perusahaan tidak melakukan

pencatatan atas keuntungan atau kerugian

tanaman tebu, serta tidak melakukan

penyusutan terhadap tanaman tebu sehingga

tidak mengungkapkannya. Berikut adalah

analisis perbandingan perlakuan akuntansi

aset biologis berupa tanaman tebu pada

PSAK 69: Agrikultur dan PT Perkebunan

Nusantara X terkait pengakuannya.

Perbandingan Pengungkapan Aset

Biologis Tanaman Tebu

Indikator PSAK 69 PTPN X Kesimpulan

Pengungk

apan

deskripsi

aset

biologis

Diungkapk

an dalam

bentuk

deskripsi

naratif atau

kuantitatif.

Diungkap

kan

dalam

CALK

poin 2.m

tentang

Tanaman

Perkebun

an secara

deskriptif,

dan poin

14 secara

kuantitati

f.

PTPN X

melakukan

pengungkap

an deskripsi

aset biologis

berdasarkan

anjuran

PSAK 69.

Pengungk

apan

keuntunga

n /

kerugian

penurunan

nilai

Keuntunga

n atau

kerugian

gabungan

yang

timbul

selama

periode

berjalan

pada saat

pengakuan

awal aset

biologis

dan produk

agrikultur,

Tidak

diungkap

kan

dalam

CALK.

PTPN X

belum

mengikuti

PSAK 69,

karena tidak

mencatat

pengungkap

an atas

keuntungan/

kerugian

penurunan

nilai.

Indikator PSAK 69 PTPN X Kesimpulan

dan dari

perubahan

nilai wajar

dikurangi

biaya

Untuk

menjual

aset

biologis

Pengungk

apan

pengguna

an biaya

perolehan

Diungkapk

an alasan

penggunaa

n biaya

perolehan.

Tidak

diungkap

kan

dalam

CALK.

PTPN X

belum

mengikuti

PSAK 69

terkait

pengungkap

an alasan

menggunaka

n biaya

perolehan.

Pengungk

apan

penyusuta

n

Diungkapk

an

penggunaa

n metode

penysutann

ya.

Tidak

melakuka

n

penyusuta

n untuk

tanaman

tebu.

PTPN X

belum

mengikuti

PSAK 69,

karena tidak

melakukan

penyusutan

terhadap

tanaman

tebu.

Pengungk

apan

biaya

pembibita

n

Tidak

mengatur

pengungka

pan biaya

pembibitan

.

Diungkap

kan

dalam

CALK

poin 32

secara

kuantitati

f.

PTPN X

melakukan

pengungkap

an biaya

pembibitan

berdasarkan

kebijakanny

a senidri.

Pengungk

apan

biaya

pemelihar

aan

Tidak

mengatur

pengungka

pan biaya

pemelihara

an.

Diungkap

kan

dalam

CALK

poin 32

secara

kuantitati

f.

PTPN X

melakukan

pengungkap

an biaya

pemeliharaa

n

berdasarkan

13

Indikator PSAK 69 PTPN X Kesimpulan

Kebijakanny

a sedniri

Pengungk

apan

biaya

Tidak

mengatur

pengungka

pan biaya

Diungkap

kan

dalam

CALK

PTPN X

melakukan

pengungkap

an biaya

pengangk

utan

pengangkut

an.

Poin 32

secara

kuantitati

f.

Pengungkap

an

berdasarkan

kebijakanny

a sendiri.

Tabel di atas menjelaskan beberapa hal,

antara lain:

1. PT Perkebunan Nusantara X telah

mendeskripsikan aset biologis dalam

CALK pada poin 2.m tentang Tanaman

Perkebunan secara deskriptif, dan poin 14

secara kuantitatif (lampiran 5)

berdasarkan anjuran PSAK 69 paragraf

41-43 yang tertulis pada halaman 37.

2. PT Perkebunan Nusantara X belum

mengikuti PSAK 69, karena tidak

mencatat pengungkapan atas keuntungan/

kerugian penurunan nilai. Sehingga, ada

baiknya apabila perusahaan melakukan

penyesuaian terkait hal tersebut, seperti

yang telah disebutkan dalam PSAK 69

paragraf 40 pada halaman 37.

3. PT Perkebunan Nusantara X belum

mengikuti PSAK 69 terkait pengungkapan

alasan menggunakan biaya perolehan.

Sehingga, ada baiknya apabila perusahaan

melakukan penyesuaian terkait hal

tersebut, seperti yang telah disebutkan

dalam PSAK 69 paragraf 54 pada

halaman 39.

4. PT Perkebunan Nusantara X belum

mengikuti PSAK 69 terkait pengungkapan

alasan penggunaan metode

penyusutannya, karena tidak melakukan

penyusutan terhadap tanaman tebu.

Sehingga, ada baiknya apabila perusahaan

melakukan penyesuaian terkait hal

tersebut, seperti yang telah disebutkan

dalam PSAK 69 paragraf 54 pada

halaman 39.

5. PT Perkebunan Nusantara X melakukan

pengungkapan terhadap biaya pembibitan,

pemeliharaan, dan pengangkutannya

berdasarkan kebijakannya senidri, yang

terdapat dalam CALK poin 32 secara

kuantitatif (lampiran 6).

Akresi Aset Biologis Tanaman Tebu

Akresi yang terjadi pada tanaman

tebu memang memenuhi pengertian sebagai

pendapatan. Hal ini disebabkan oleh aset

yang jelas bertambah dan banyaknya

tambahan fisis tersebut dapat diukur secara

objektif. Namun, jumlah pertambahan fisis

tersebut belum bisa diakui, karena hal yang

sebenarnya terjadi adalah sudah terbentuknya

pendapatan namun belum terealisasi. Agar

dapat terealisasikan, maka masih diperlukan

sebuah proses produksi yang diikuti dengan

dengan perubahan bentuk aset menjadi aset

lancar baru (kas atau piutang). Sehingga, dari

penjelasan tersebut, akresi tidak layak diakui

sebagai pendapatan, karena tidak ada aliran

sumber ekonomik baru yang masuk ke unit

usaha.

Berikut akan disajikan tabel yang

menunjukkan nilai akresi tanaman tebu jika

diasumsikan nilai batang tebu (panenan tebu)

adalah sebesar Rp 250/kg jauh dibawah

harga bibit.

Asumsi Nilai Akresi Tanaman Tebu per

Hektar

Jen

is B

ud

ida

ya

Bib

it T

eb

u (

Ku

)

Ha

rga

Bib

it (

Rp

00

0)

To

tal

Bib

it (

Rp

00

0)

Ha

sil

Pa

nen

(K

u)

Ha

rga

Ba

tan

g (

Rp

00

0)

To

tal

Ba

tan

g (

Rp

00

0)

Ak

resi

(R

p 0

00

)

PC 100 550/

kg 5.500 900

250/

kg 22.500 17.000

RT 10 550/

kg 550 700

250/

kg 17.500 16.950

14

Berdasarkan data di atas, akresi tanaman

budidaya PC sedikit lebih tinggi dibandingkan

dengan budidaya RT pada tingkat harga Rp

250/kg (jauh dibawah harga bibit). Namun

sebenarnya yang mengalami akresi paling

signifikan adalah pada budidaya RT, karena

dengan 10 kuintal bibit tebu, mampu

menghasilkan nilai akresi sebesar Rp 16.950.000.

Sedangkan pada budidaya PC hanya

menghasilkan nilai akresi sebesar Rp 17.000.000

dengan kebutuhan mencapai 100 kuintal. Hal ini

disebabkan karena bibit yang digunakan pada

budidaya RT 90% berasal dari sisa tebangan

(keprasan) dari tanaman PC sebelumnya.

Pertumbuhan nilai ini disebabkan oleh

transformasi biologis yang dialami tanaman tebu.

Jadi walaupun harga jual batang tebu berada di

bawah harga bibit tebu, perusahaan tidak

mengalami kerugian nilai akresi karena tanaman

tebu tersebut mengalami peningkatan jumlah

yang signifikan.

KESIMPULAN, KETERBATASAN, DAN

SARAN

Kesimpulan

Berdasarkan hasil penelitian yang

sudah didapat dan pembahasan yang sudah

dilakukan dapat ditarik beberapa kesimpulan

sebagai berikut:.

1. PT Perkebunan Nusantara X sudah

melakukan pencatatan atau perlakuan

akuntansi atas aset biologis yang meliputi

pengakuan, pengukuran, dan

pengungkapan untuk tanaman tebu.

Pencatatan laporan keuangan PT

Perkebunan Nusantara X mengacu pada

Standar Akuntansi Keuangan (SAK),

bukan PSAK 69: Agrikultur yang

memang mengatur tentang aset biologis

atau aktivitas agrikultur. Hal ini

disebabkan karena standar tersebut baru

diterapkan pada awal tahun 2018. PSAK

69: Agrikultur direncanakan untuk

diterapkan pada pencatatan untuk laporan

keuangan tahun berikutnya, sesuai dengan

yang diungkapkan pada Laporan

Keuangan Tahunan dalam Catatan atas

Laporan Keuangan (CALK)

Konsolidasian pada poin 44. Walaupun

belum menerapkan PSAK 69: Agrikultur

sebagai acuan untuk pencatatan aset

biologis tanaman tebu, PT Perkebunan

Nusantara X sudah menerapkan kriteria

yang sama dengan PSAK 69: Agrikultur.

2. Tanaman tebu milik PT Perkebunan

Nusantara X diakui bukan sebagai aset

biologis, melainkan sebagai Tanaman

Semusim dalam pos Tanaman

Perkebunan. Walaupun sebenarnya

tanaman tebu tersebut sudah memenuhi

kriteria aset biologis. Perusahaan

mengakui biaya-biaya yang timbul selama

proses pembibitan, pemupukan,

pemeliharaan, serta pengangkutan sebagai

Beban Pokok Pendapatan. Hal tersebut

tidak sesuai dengan PSAK 69: Agrikultur

yang mengharuskan pengakuan kerugian

atau keuntungan atas tanaman tebu.

3. PT Perkebunan Nusantara X sudah

melakukan pengukuran atas aset

biologisnya sesuai dengan PSAK 69:

Agrikultur, yaitu menggunakan konsep

biaya perolehan. Sebenarnya PSAK 69:

Agrikltur mengharuskan pengukuran

dengan nilai wajar, namun PSAK 69

memberikan pernyataan untuk beberapa

kondisi yang membuat perusahaan dapat

menggunakan konsep biaya perolehan

dalam pengukurannya. Kondisi tersebut

antara lain tidak adanya pasar aktif untuk

aset yang diperjualbelikan. Hal inilah

yang terjadi pada tanaman tebu milik PT

Perkebunan Nusantara X, dimana tanaman

tebu yang dimiliki perusahaan akan diolah

lagi dan dijadikan sebagai bahan baku

gula, bukan untuk dijual, serta tidak ada

standar yang mengharuskan penggunaan

nilai wajar untuk pengukuran aset

biologis, khususnya di Indonesia.

4. Pengungkapan yang dilakukan oleh PT

Perkebunan Nusantara X sudah sesuai

dengan PSAK 69: Agrikultur. PT

Perkebunan Nusantara X mengungkapkan

semua aset biologisnya dalam Catatan atas

15

Laporan Keuangan (CALK)

Konsolidasian, baik untuk tanaman tebu,

tembakau, dan kakao yang diungkapkan

secara deskriptif naratif (penjelasan

definisi atas aset biologis) maupun

kuantitatif (rincian biaya-biaya atas aset

biologis tersebut).

5. Manajemen PT Perkebunan Nusantara X

tidak melakukan perhitungan jumlah

rupiah atas akresi yang terjadi, tidak

mengakui akresi sebagai pendapatan, juga

tidak melaporkan nilai akresi tersebut

dalam laporan laba rugi. Namun

perusahaan tetap melakukan pemeliharaan

untuk mendapatkan akresi tanaman tebu

semaksimal mungkin. Perusahaan juga

melakukan penelitian dan pengembangan

agar mampu menghasilkan varietas bibit

tebu berkualitas baik dan mendapatkan

nilai akresi yang tinggi. Akresi atas

perkembangan jumlah tebu (kuintal)

menjadi salah satu indikator dalam

menilai keberhasilan produksi tanaman

tebu, serta menjadi bahan evaluasi untuk

pihak internal.

Keterbatasan

Penelitian ini tentunya tidak terlepas

dari banyaknya kekurangan serta kendala

yang dihadapi, sehingga hal tersebut menjadi

keterbatasan dalam penelitian yang

dilakukan. Berikut merupakan beberapa

keterbatasan pada penelitian ini:

1. Peneliti tidak memeroleh data atas laporan

keuangan dari masing-masing pabrik gula

dikarenakan laporan keuangan tersebut

sudah diolah oleh pihak kantor pusat (PT

Perkebunan Nusantara X), sehingga hasil

penelitian kurang maksimal.

2. Adanya keterbatasan terkait kemampuan

menganalisa dari peneliti, sehingga

menyebabkan kemungkinan terjadinya

perbedaan asumsi antara peneliti satu

dengan yang lainnya.

Saran Berdasarkan kesimpulan dan

keterbatas yang ada dalam penelitian ini,

maka peneliti memberikan beberapa saran

berikut:

1. Bagi Perusahaan

a. Perusahaan sebaiknya melakukan

penggantian/penyesuaian nama akun

untuk memperjelas pengakuan pada setiap

tahap-tahap selama proses pembudidayaan

tanaman tebu. Seperti contohnya,

perusahaan dapat menggunakan akun Aset

Tanaman Semusim-Pembibitan untuk

mengakui tanaman tebu selama proses

pembibitan dan akun Aset Tanaman

Semusim-Tebu Giling untuk mengakui

tanaman tebu selama tahap tebu giling

(prses penanaman hingga pemeliharaan

atau pemupukan).

b. Perusahaan sebaiknya mengungkapkan

keuntungan atau kerugian atas aset

biologis tanaman tebu, sesuai dengan

PSAK 69 paragraf 26 sampai 29 yang

menyatakan bahwa ketika perusahaan

mengakui tanaman tebu sebagai aset

biologis maka perusahaan harus mencatat

keuntungan atau kerugian atas aset

biologis tanaman tebu. Perusahaan dapat

mencatat nilai tersebut berdasarkan biaya

atas varietas bibit tebu yang gagal dan

tanaman tebu giling yang mati sebagai

kerugian atas aset biologis tanaman tebu,

yang kemudian disajikan dalam laporan

laba rugi komprehensif.

c. PSAK 69 paragraf 12 mengharuskan

perusahaan melakukan pengukuran

berdasarkan nilai wajarnya, namun

pengukuran berdasarkan biaya perolehan

diperbolehkan dalam pargraf 30. Sehingga

perusahaan tidak perlu memaksakan untuk

menggunakan pengukuran berdasarkan

nilai wajar, namun sebaiknya perusahaan

mengungkapkan alasan mengapa nilai

wajar tidak dapat diukur secara andal,

sesuai yang dijelaskan dalam PSAK 69

pargraf 54.

16

d. Walaupun sudah disebutkan dalam

Catatan atas Laporan Keuangan (CALK)

Konsolidasian poin 44 (lampiran 7)

bahwa PSAK 69: Agrikultur akan efektif

diterapkan 1 Januari 2018, berdasarkan

hasil wawancara yang telah dilakukan,

laporan keuangan tahun 2018 belum

menerapkan PSAK 69: Agrikultur.

Perusahaan sebaiknya segera

menyesuaikan diri untuk menerapkan

PSAK 69: Agrikultur terkait perlakuan

akuntansi aset biologis tanaman tebu,

yang meliputi pengakuan, pengukuran,

dan pengungkapannya. Standar ini harus

diterapkan secepatnya agar perusahaan

dapat menyajikan laporan keuangan yang

wajar.

2. Bagi penelitian berikutnya diharapkan

dapat menggunakan data keuangan tidak

hanya dari kantor pusat (PT Perkebunan

Nusantara X), melainkan juga

menggunakan data dari masing-masing

pabrik gula yang dikelola oleh PT

Perkebunan Nusantara X, agar penelitian

menjadi lebih mendetail.

DAFTAR RUJUKAN

Adita Kiswara. 2012. Analisis Penerapan

International Accounting Standard (IAS)

41 Pada PT. Sampoerna Agro, Tbk.

Diponegoro Journal Of Accounting Vol. 1

No. 2, Pp 01-14.

Anita, L.V.,Jeffry Rangku, dan Joseph, N.T,

2016 Akuntansi Aset Biologis Tanaman

Kelapa Berbasis International Accounting

Standards (IAS) 41. sProsiding Vol. 01,

394-399.

Arief Nurhandika. 2018. Implementasi

Akuntansi Biologis Pada Perusahaan

Perkebunan Indonesia . Jurnal Ekonomi,

Bisnis, dan Akuntansi (JEBA) Vol. 20 No.

02.

Ikatan Akuntansi Indonesia. 2018. Standar

Akuntansi Keuangan Efektif per Januari

2018. Jakarta: Ikatan Akuntansi

Indonesia.

Ligia Dwi Restyani. 2016. Perlakuan

Akuntansi Atas Aset Biologis Tanaman

Teh serta Penyajiannya dalam Laporan

Keuangan PT Perkebunan Nusantara XII.

Skripsi Sarjana tak diterbitkan,

Universitas Airlangga Surabaya.

Feleagă, L., Niculae Feleagă and Vasile

Răileanu. 2014. Theoritical

Considerations About Implementation Of

IAS 41 in Romania. Theoritical and

Applied Economics Vol. XIX No. 2(567),

31-38.

Moleong, Lexy J. 2006. Metodologi

Penelitian Kualitatif. Bandung: PT

Remaja Rosda Karya.

Riyanto Utomo, dan Nur, L.K. 2014.

Perlakuan Akuntansi Aset Biologis

(Tanaman Kopi) Pada PT. Wahana Graha

Makmur - Surabaya. Jurnal Fakultas

Ekonomi Gema Ekonomi Vol. 03 No. 01,

85-95.

Saur Maruli, dan Aria, F.M. 2010. Analisis

Pendekatan Nilai Wajar Dan Nilai

Historis Dalam Penliaian Aset Biologis

Pada Perusahaan Agrikultur : Tinjauan

Kritis Rencana Adopsi IAS 41.

Simposium Nasional Akuntansi XIII

Purwokerto.

Suwardjono. 2005. Teori Akuntansi:

Perekayasaan Pelaporan Keuangan. Edisi

Ketiga. Yogyakarta: BPFE Yogyakarta.

Stefanus Ariyanto, Heri Sukendar, dan Heny

Kurniawati. 2014. Penerapan PSAK

Adopsi IAS 41 Agriculture . Binus

Business Riview Vol. 05 No. 01, 186-193.

17

Wike Pratiwi. 2017. Analisis Perlakuan

Akuntansi Aset Biologis berbasis PSAK -

69 Agrikultur Pada PT. Perkebunan

Nusantara XII Kalisanen Kabupaten

Jember. Prosiding Seminar Nasional dan

Call For Paper Ekonomi dan Bisnis , 140-

150.

(http://ec.europa/accounting/ias41.pdf)

Diakses 19 September 2018.

(https://www.bps.go.id) Diakses 02 Oktober

2018. Pukul 11.00 WIB.

(https://www.puslitgula10.com) Diakses 15

Februari 2019. Pukul 19.00 WIB.