Embed Size (px)

DESCRIPTION

Petr Smutný. TĚŽKOSTI TĚŽKÉHO PRŮMYSLU ... aneb jak přetavit ocel na zlato 4. května 2005. PwC. Obsah. 1 Vývoj v Číně a dopad na Evropu 2 Globální ekonomický výhled. Výhled situace v Číně : Zhoršování makroekonomických podmínek a zpomalení růstu. - PowerPoint PPT Presentation

Citation preview

Petr Smutný

TĚŽKOSTI TĚŽKÉHO PRŮMYSLU... aneb jak přetavit ocel na zlato 4. května 2005

Strana 2PricewaterhouseCoopers

Obsah

1 Vývoj v Číně a dopad na Evropu

2 Globální ekonomický výhled

Strana 3PricewaterhouseCoopers

Zhoršování makroekonomických podmínek v Číně

• Úrokové sazby se v říjnu 2004 poprvé za 9 let zvýšily

• Tvorba rezerv v bankovním sektoru se zdvojnásobila.

• Půjčky, schvalování projektů v sektoru a celkový přístup se zpřísnil. Z důvodu možného přehřátí investic se zpřísňuje náhled na následující sektory:

- ocel

- hliník

- cement

- nemovitosti

- automobilový průmysl

Zdroj: IMF, UBS – Sep 04, Financial Times

Výhled situace v Číně: Zhoršování makroekonomických podmínek a zpomalení růstu.

Strana 4PricewaterhouseCoopers

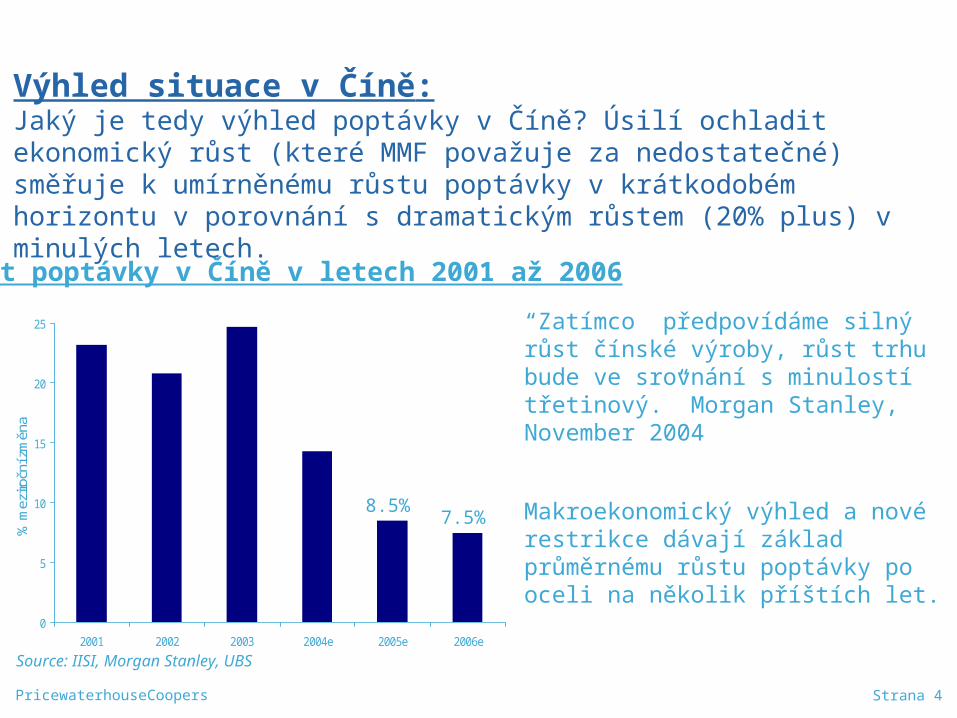

Source: IISI, Morgan Stanley, UBS

Růst poptávky v Číně v letech 2001 až 2006

0

5

10

15

20

25

2001 2002 2003 2004e 2005e 2006e

% m

eziro

ční z

měn

a

8.5%7.5%

Výhled situace v Číně: Jaký je tedy výhled poptávky v Číně? Úsilí ochladit ekonomický růst (které MMF považuje za nedostatečné) směřuje k umírněnému růstu poptávky v krátkodobém horizontu v porovnání s dramatickým růstem (20% plus) v minulých letech.

“Zatímco předpovídáme silný růst čínské výroby, růst trhu bude ve srovnání s minulostí třetinový.” Morgan Stanley, November 2004

Makroekonomický výhled a nové restrikce dávají základ průměrnému růstu poptávky po oceli na několik příštích let.

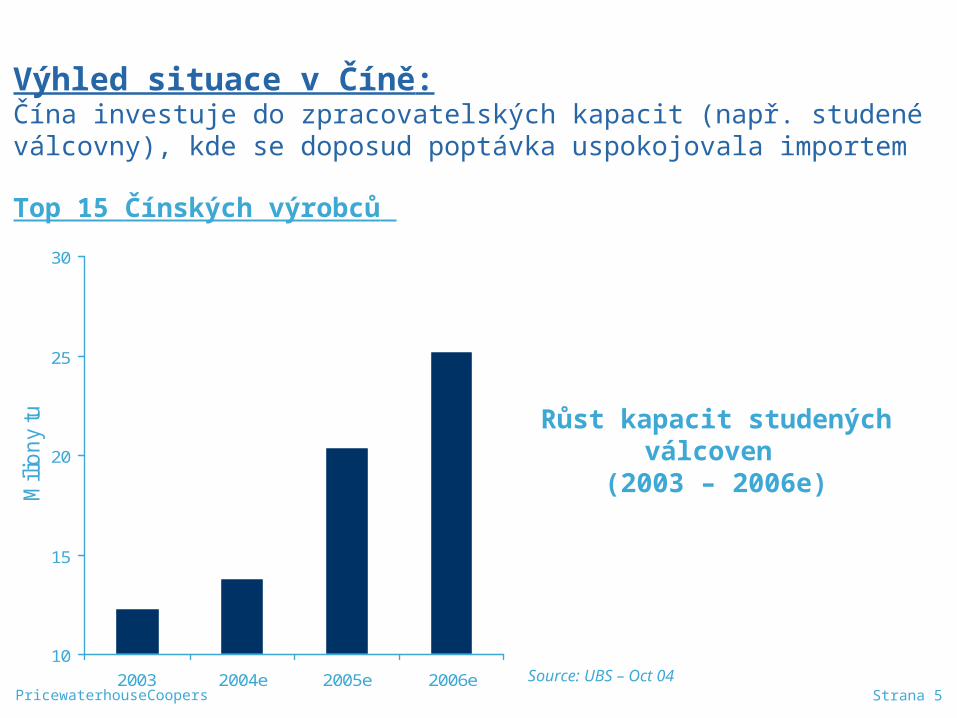

Strana 5PricewaterhouseCoopersSource: UBS – Oct 04

10

15

20

25

30

2003 2004e 2005e 2006e

Mili

on

y tu

n

Top 15 Čínských výrobců

Výhled situace v Číně: Čína investuje do zpracovatelských kapacit (např. studené válcovny), kde se doposud poptávka uspokojovala importem

Růst kapacit studených válcoven

(2003 – 2006e)

Strana 6PricewaterhouseCoopers

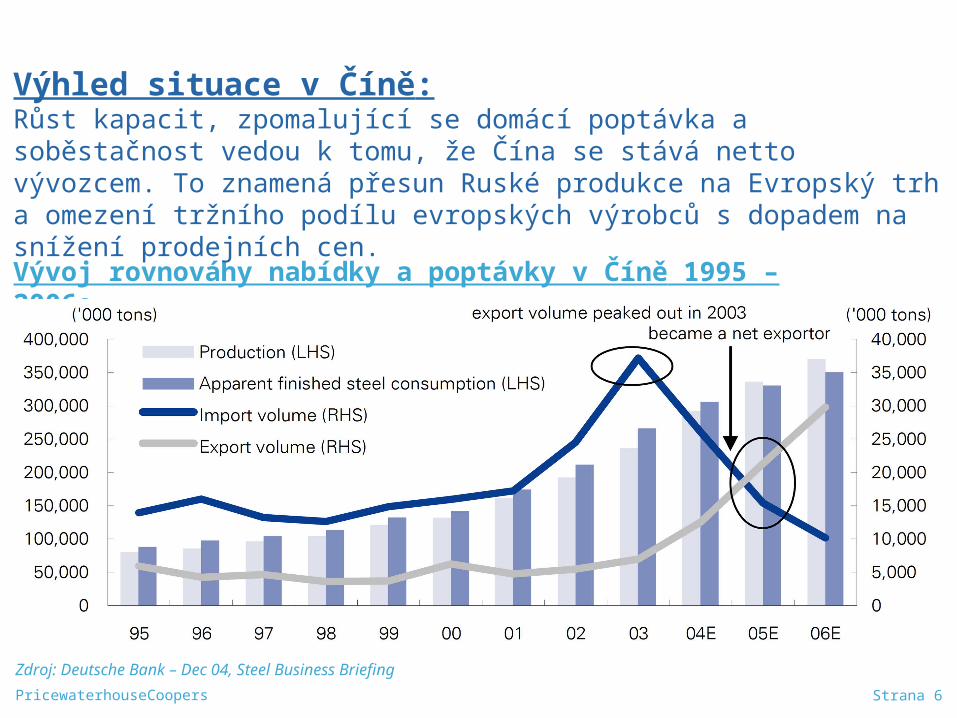

Zdroj: Deutsche Bank – Dec 04, Steel Business Briefing

Vývoj rovnováhy nabídky a poptávky v Číně 1995 – 2006e

Výhled situace v Číně: Růst kapacit, zpomalující se domácí poptávka a soběstačnost vedou k tomu, že Čína se stává netto vývozcem. To znamená přesun Ruské produkce na Evropský trh a omezení tržního podílu evropských výrobců s dopadem na snížení prodejních cen.

Strana 7PricewaterhouseCoopers

1. Čína se stala netto exportérem ocelářských výrobků

2. Uplatnění produkce (Rusko, ostatní z Číny na Evropu a USA)

3. Zpomalení hospodářského růstu v Číně i v Evropě

4. Neopakování se situace související s přistoupením do EU (například předzásobení)

5. Velké zásoby u zpracovatelů a obchodníků koupené za vysoké ceny

6. Očekávání dalšího propadu cen

7. Výsledek = výrazný propad trhu v 1. čtvrtletí 2005 a zlepšení není v dohledu

Další faktory ovlivňující současnou situaci v Evropě: Rok 2005 bude (a zatím je) velkým zklamáním výrobců oceli. Jedná se o návrat k obvyklým trendům spíše než ke kolapsu odvětví.

Strana 8PricewaterhouseCoopers

Budoucnost ocelářství

1 Vývoj v Číně a dopad na Evropu

2 Globální ekonomický výhled

Strana 9PricewaterhouseCoopers

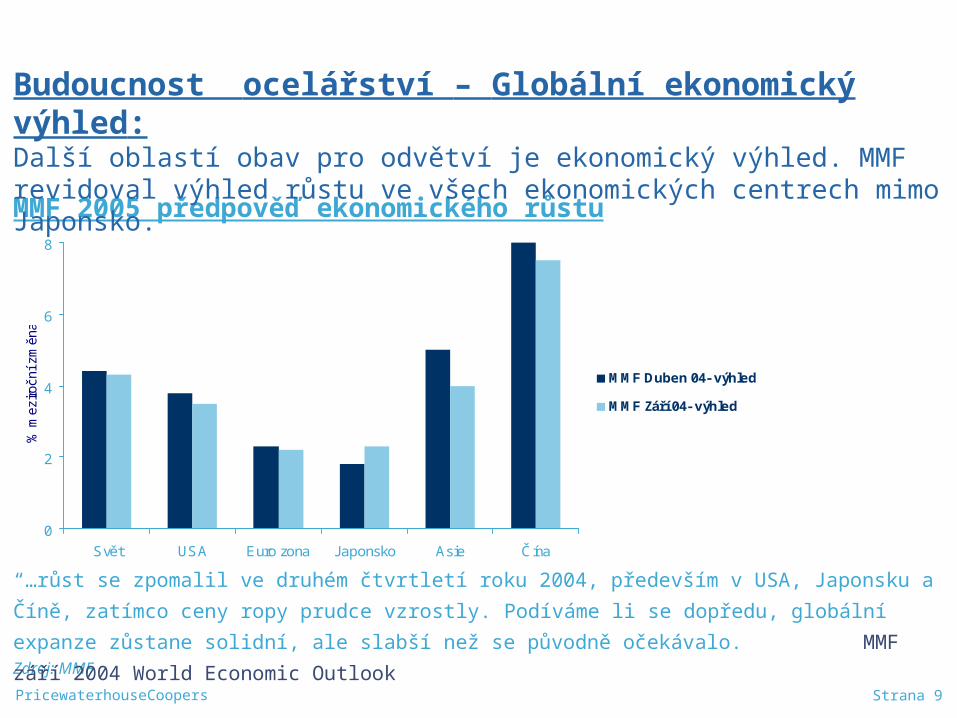

Zdroj: MMF

MMF 2005 předpověď ekonomického růstu

“…růst se zpomalil ve druhém čtvrtletí roku 2004, především v USA, Japonsku a Číně, zatímco ceny

ropy prudce vzrostly. Podíváme li se dopředu, globální expanze zůstane solidní, ale slabší než se

původně očekávalo. MMF září 2004 World Economic Outlook

0

2

4

6

8

Svět USA Euro zona Japonsko Asie Čína

% m

eziro

ční z

měn

a

MMF Duben 04- výhled

MMF Září 04- výhled

Budoucnost ocelářství – Globální ekonomický výhled: Další oblastí obav pro odvětví je ekonomický výhled. MMF revidoval výhled růstu ve všech ekonomických centrech mimo Japonsko.

Strana 10PricewaterhouseCoopers

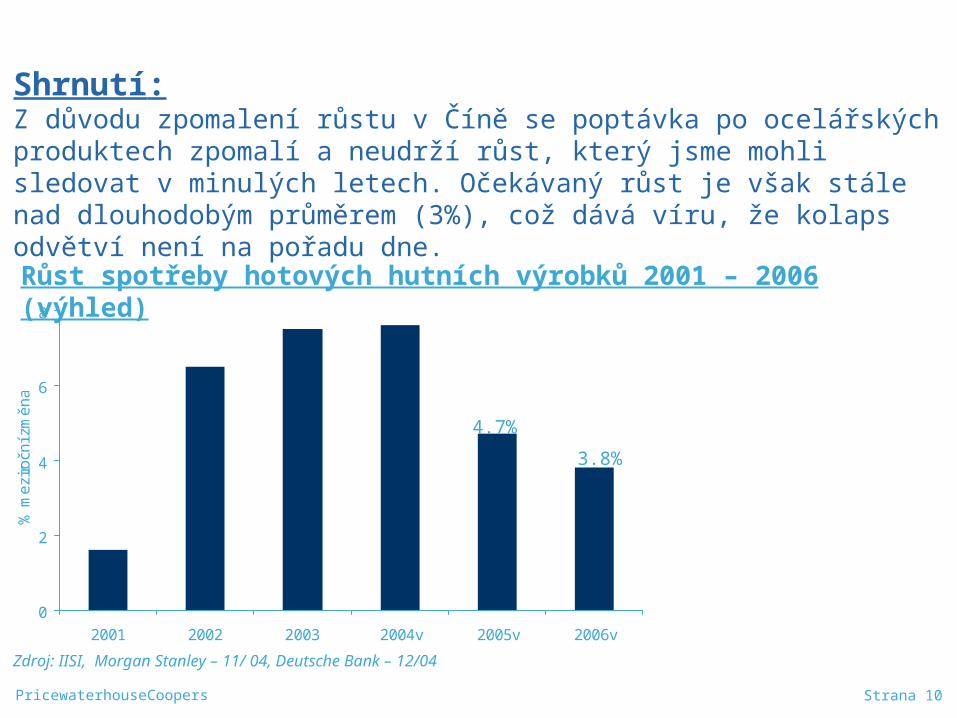

Zdroj: IISI, Morgan Stanley – 11/ 04, Deutsche Bank – 12/04

Růst spotřeby hotových hutních výrobků 2001 – 2006 (výhled)

0

2

4

6

8

2001 2002 2003 2004v 2005v 2006v

% m

ezi

ročn

í zm

ěn

a

4.7%

3.8%

Shrnutí: Z důvodu zpomalení růstu v Číně se poptávka po ocelářských produktech zpomalí a neudrží růst, který jsme mohli sledovat v minulých letech. Očekávaný růst je však stále nad dlouhodobým průměrem (3%), což dává víru, že kolaps odvětví není na pořadu dne.

Strana 11PricewaterhouseCoopers

Výzvy budoucnosti

Strana 12PricewaterhouseCoopers

Výzvy budoucnosti

1 Konsolidace odvětví

2 Strategie získávání surovin

3 Životní prostředí

4 Komoditní burza s ocelí

(Pozn.: body 2 – 4 nejsou obsahem této prezentace)

Strana 13PricewaterhouseCoopers

18/1/05

2002 2003 200460

80

100

120

140

160

180

200

220

240

260

280

WORLD-DS STEEL - PRICE INDEX (~U$)WORLD-DS STEEL&OTH.METALS - PRICE INDEX (~U$)WORLD-DS MINING - PRICE INDEX (~U$)

WORLD-DS AEROSPCE,DEFENCE - PRICE INDEX (~U$)WORLD-DS CHEMICALS - PRICE INDEX (~U$)WORLD-DS ENG.&MACHINERY - PRICE INDEX (~U$)Source: DATASTREAM

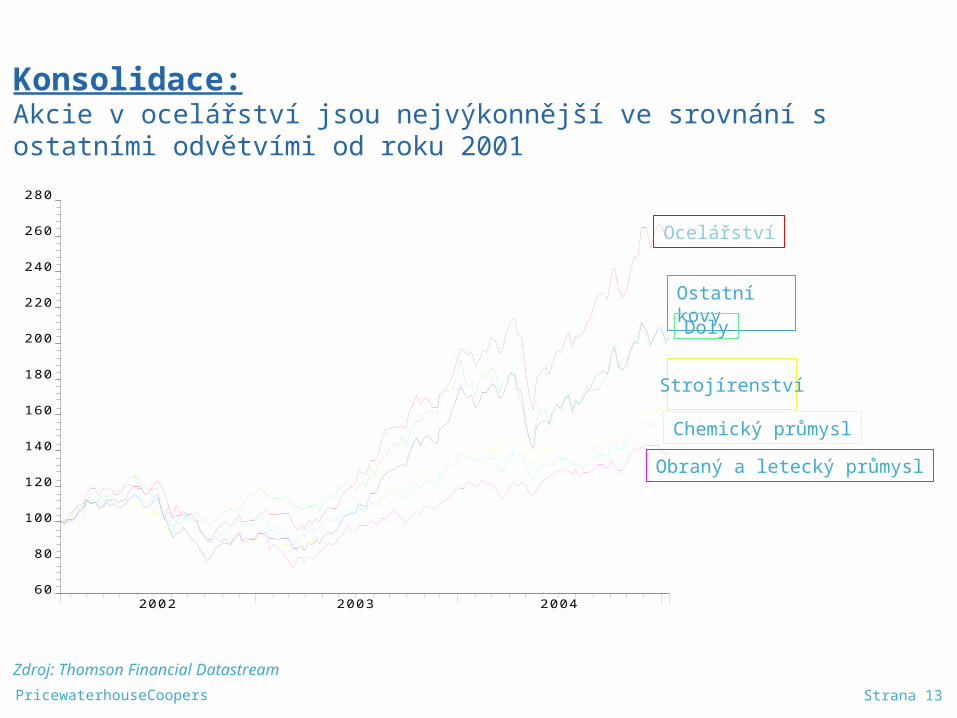

Zdroj: Thomson Financial Datastream

Relativní cena akcí2002 - 2004

Ocelářství

Ostatní kovy

Doly

Strojírenství

Chemický průmysl

Obraný a letecký průmysl

Konsolidace:Akcie v ocelářství jsou nejvýkonnější ve srovnání s ostatními odvětvími od roku 2001

Strana 14PricewaterhouseCoopers

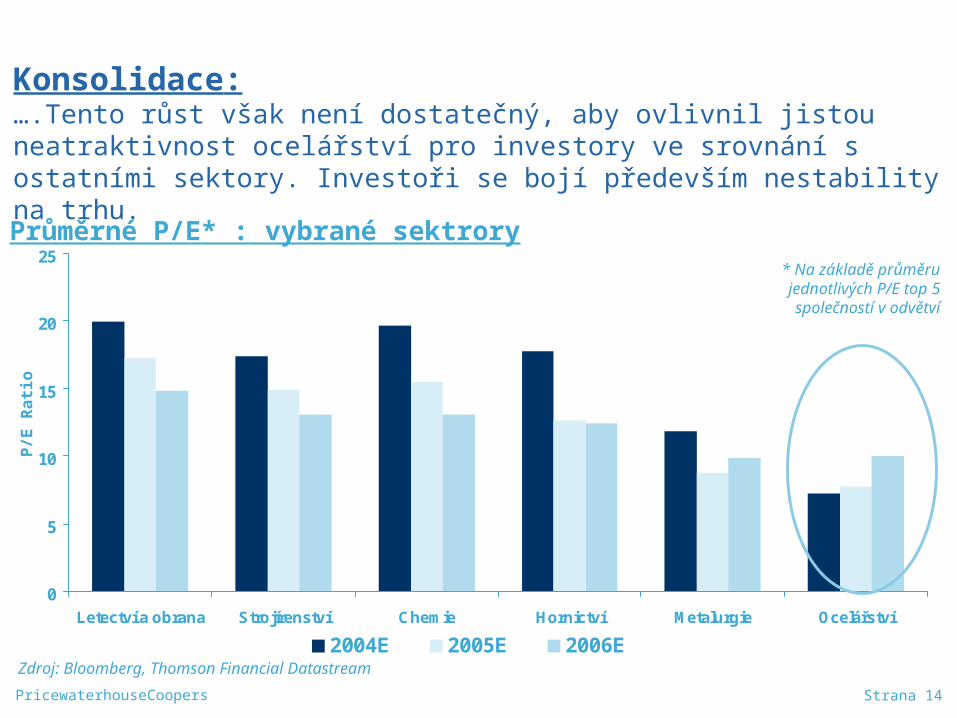

Zdroj: Bloomberg, Thomson Financial Datastream

Průměrné P/E* : vybrané sektrory

0

5

10

15

20

25

Letectví a obrana Strojírenství Chemie Hornictví Metalurgie Ocelářství

2004E 2005E 2006E

P/E

Ra

tio

* Na základě průměru jednotlivých P/E top 5 společností v odvětví

Konsolidace:….Tento růst však není dostatečný, aby ovlivnil jistou neatraktivnost ocelářství pro investory ve srovnání s ostatními sektory. Investoři se bojí především nestability na trhu.

Strana 15PricewaterhouseCoopers

cílovédatum cíl produkce země investor tržby cena

(v mil. t) původu ($Mill) ($Mill) EBITDA

11/04 LNM Holdings NV 32 Holandsko Mittal Steel Co NV 13 256 16 415 3,6

12/04 Usinor SA (EUR) 22 Francie Arcelor 14 523 1 625 1,8

11/04 Cia Siderurgica Paulista (BRL) 4,5 Brazílie Usinas Siderurgicas de Minas 4 422 4 772 2,7

pending International Steel Group Inc. 23 Spojené státy Mittal Steel Co. NV 7 881 4 220 6,6

8/04 Hanbo Iron & Steel Co. (KRW) 3,5 Jižní Korea Consortium 353 763 0,0

7/04 J&F Steel, LLC na Spojené státy / Ryerson Tull 158 22 n/aSeverní Amerika

7/04 Nittetsu Steel Pipe Co. Ltd. (JPY) na Japonsko Nippon Steel Corp. 22 984 6 782 4,6

průměr (mimo nejvyšší a nejnižší hodnotu) 3,2

podniku/hodnota

Source: PwC Analysis

Globální transakce koncem roku 2004

Strana 16PricewaterhouseCoopers

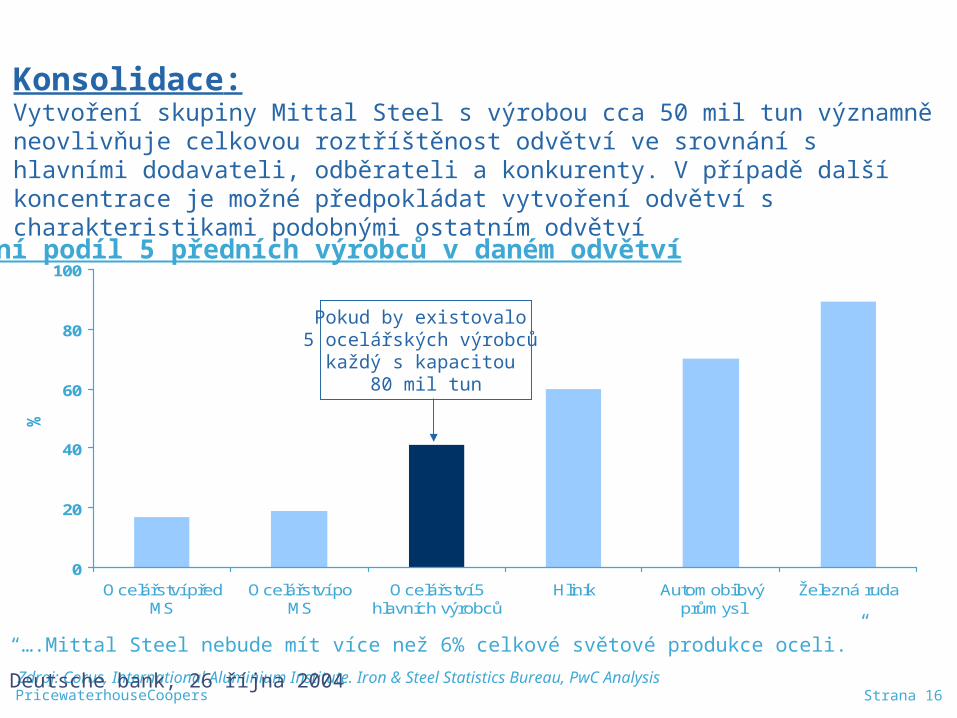

Tržní podíl 5 předních výrobců v daném odvětví

0

20

40

60

80

100

Ocelářství předMS

Ocelářství poMS

Ocelářství 5hlavních výrobců

Hliník Automobilovýprůmysl

Železná ruda

%

Zdroj: Corus, International Aluminium Institute. Iron & Steel Statistics Bureau, PwC Analysis

Pokud by existovalo 5 ocelářských výrobců

každý s kapacitou 80 mil tun

“….Mittal Steel nebude mít více než 6% celkové světové produkce oceli.” Deutsche bank, 26 října 2004

Konsolidace: Vytvoření skupiny Mittal Steel s výrobou cca 50 mil tun významně neovlivňuje celkovou roztříštěnost odvětví ve srovnání s hlavními dodavateli, odběrateli a konkurenty. V případě další koncentrace je možné předpokládat vytvoření odvětví s charakteristikami podobnými ostatním odvětví

Strana 17PricewaterhouseCoopers

Source: Mittal Steel, Morgan Stanley, Arcelor

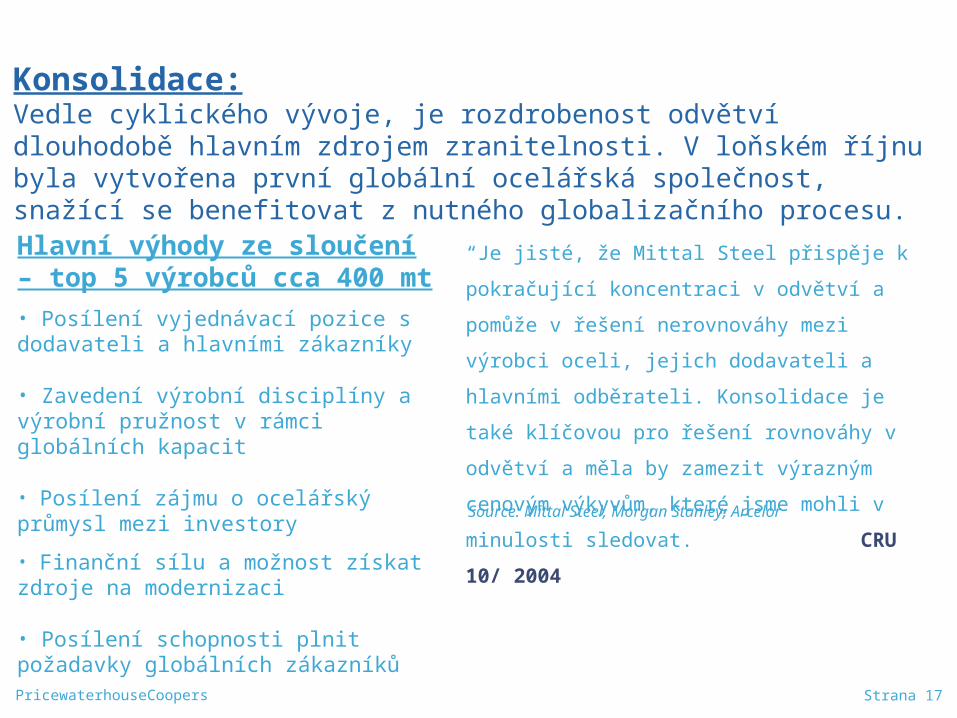

“Je jisté, že Mittal Steel přispěje k pokračující

koncentraci v odvětví a pomůže v řešení

nerovnováhy mezi výrobci oceli, jejich dodavateli a

hlavními odběrateli. Konsolidace je také klíčovou

pro řešení rovnováhy v odvětví a měla by zamezit

výrazným cenovým výkyvům, které jsme mohli v

minulosti sledovat. ” CRU 10/ 2004

Konsolidace: Vedle cyklického vývoje, je rozdrobenost odvětví dlouhodobě hlavním zdrojem zranitelnosti. V loňském říjnu byla vytvořena první globální ocelářská společnost, snažící se benefitovat z nutného globalizačního procesu.

Hlavní výhody ze sloučení – top 5 výrobců cca 400 mt

• Posílení vyjednávací pozice s dodavateli a hlavními zákazníky

• Zavedení výrobní disciplíny a výrobní pružnost v rámci globálních kapacit

• Posílení zájmu o ocelářský průmysl mezi investory

• Finanční sílu a možnost získat zdroje na modernizaci

• Posílení schopnosti plnit požadavky globálních zákazníků

Strana 18PricewaterhouseCoopers

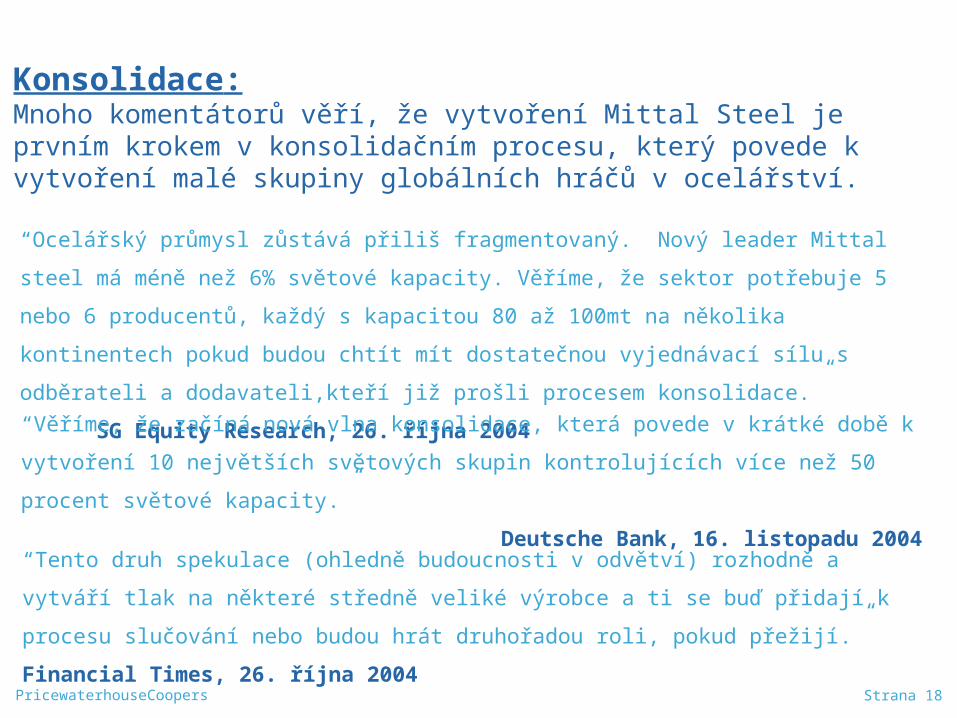

“Ocelářský průmysl zůstává přiliš fragmentovaný. Nový leader Mittal steel má méně než 6%

světové kapacity. Věříme, že sektor potřebuje 5 nebo 6 producentů, každý s kapacitou 80 až

100mt na několika kontinentech pokud budou chtít mít dostatečnou vyjednávací sílu s odběrateli

a dodavateli,kteří již prošli procesem konsolidace.” SG Equity Research, 26. října

2004

“Věříme, že začíná nová vlna konsolidace, která povede v krátké době k vytvoření 10 největších

světových skupin kontrolujících více než 50 procent světové kapacity.”

Deutsche Bank, 16. listopadu 2004

“Tento druh spekulace (ohledně budoucnosti v odvětví) rozhodně a vytváří tlak na některé

středně veliké výrobce a ti se buď přidají k procesu slučování nebo budou hrát druhořadou roli,

pokud přežijí.” Financial Times, 26. října 2004

Konsolidace: Mnoho komentátorů věří, že vytvoření Mittal Steel je prvním krokem v konsolidačním procesu, který povede k vytvoření malé skupiny globálních hráčů v ocelářství.

Strana 19PricewaterhouseCoopers

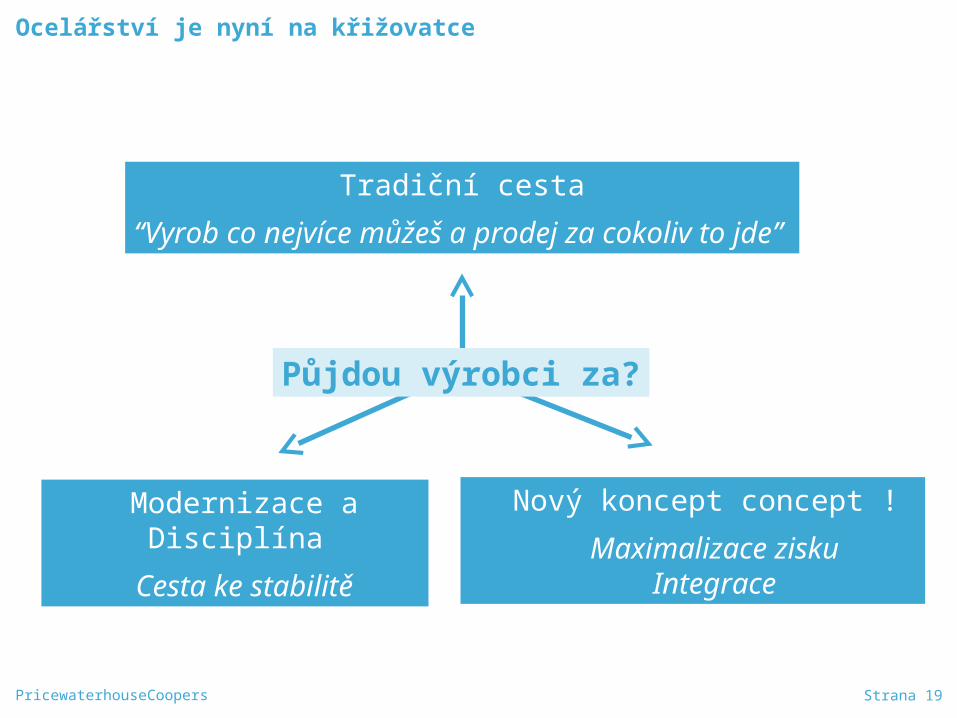

Ocelářství je nyní na křižovatce

Tradiční cesta

“Vyrob co nejvíce můžeš a prodej za cokoliv to jde”

Modernizace a Disciplína

Cesta ke stabilitě

Nový koncept concept !

Maximalizace ziskuIntegrace

Půjdou výrobci za?

Strana 20PricewaterhouseCoopers

Děkuji za pozornost