Embed Size (px)

Citation preview

PHÂN TÍCH THỰC TIỄN VỀ NHỮNG YẾU TỐ QUYẾT

ĐỊNH NỢ XẤU TẠI CÁC NGÂN HÀNG THƯƠNG MẠI

VIỆT NAM

Đỗ Quỳnh Anh, Nguyễn Đức Hùng

Hà Nội, tháng 1 năm 2013

Hanoi, 1/2013

Nội dung

Lý do chọn đề tài Tổng quan nghiên cứu Phương pháp nghiên cứu, dữ liệu và biến Phân tích thực nghiệm Gợi ý chính sách

Hanoi, 1/2013

1. Lý do chọn đề tài

1. Lý do chọn đề tài

Nợ xấu đang là vấn đề nổi cộm và được quan tâm nhất tronglĩnh vực ngân hàng.

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

2002 2003 2004 2005 2007 2008 2009 2010 2011 Q1_2012 Q2_2012

7.20%

4.74%

2.85%3.18%

2.00%

3.50%

2.20%2.47%

3.20%3.60%

4.47%

Non-performing loans

1. Lý do chọn đề tài

Có rất nhiều nguyên nhân dẫn đến tỷ lệ nợ xấu caonhư hiện nay. Nguyên nhân thực sự?

2. Tổng quan

2. Tổng quan

2.1. Định nghĩa nợ xấu và phân loại nợ Thuật ngữ “nợ xấu” (viết tắt là NPL – Non-performing

loans) có thể được thay thế bằng nợ khó đòi theo nhưFofack (2005), hoặc các khoản vay có vấn đề (Berger và De Young, 1997)

Nợ xấu cũng có thể được định nghĩa là các khoản nợkhông trả được (defaulted loans) mà ngân hàng khôngthể thu lợi từ nó (Ernst & Young, 2004).

Hanoi, 1/2013

Định nghĩa nợ xấu

Tiêu chí định lượng: bất kỳ khoản vay nào quá hạn90 ngày đều được xem là nợ xấu.

Tiêu chí định tính: một khoản vay được xem là nợxấu nếu có lý do để nghi ngờ về khả năng trả nợcủa khách hàng. Phương pháp này dựa vào thôngtin về tình hình tài chính của khách hàng cũng nhưxếp hạng tín dụng bên trong các thể chế tín dụng.

Hanoi, 1/2013

Định nghĩa nợ xấu

Việt Nam: Nợ xấu là các khoản nợ thuộc nhóm 3, 4, 5 quyđịnh trong Điều 6 và 7 tại Quyết định 493/2005/QĐ-NHNN rangày 22/04/2005 của NHNN.

=> Các khoản vay được coi là nợ xấu được xác định bằng cảphương pháp định lượng và định tính.

Phân loại nợ

Hiện chưa có một quy chuẩn quốc tế về phân loại nợ. Hầu hết các quốc gia phát triển đều áp dụng phương pháp

phân loại nợ thành 5 nhóm: nợ đủ tiêu chuẩn, nợ cần chú ý, nợdưới tiêu chuẩn, nợ nghi ngờ, nợ có khả năng mất vốn.

Tại Việt Nam, mặc dù việc phân loại các khoản vay được quyđịnh trong Điều 6 (phương pháp định lượng) và Điều 7 (phương pháp định tính) nhưng phần lớn các ngân hàng hiệnđang phân loại các khoản vay của họ dựa trên phương phápđịnh lượng mà không xem xét các yếu tố định tính. Chỉ có 3 NH thực hiện phương pháp phân loại theo định tính gồm: BIDV, Vietcombank, Agribank.

Hanoi, 1/2013

Phương pháp định lượng

Nhóm 1: Các khoản nợ trong hạn mà TCTD đánhgiá là có đủ khả năng thu hồi đầy đủ cả gốc và lãiđúng thời hạn.

Nhóm 2: Các khoản nợ quá hạn dưới 90 ngày Nhóm 3: Các khoản nợ quá hạn từ 90 đến 180 ngày Nhóm 4: Các khoản nợ quá hạn từ 181 đến 360

ngày Nhóm 5: Các khoản nợ quá hạn trên 360 ngày

Phương pháp định tính

Nhóm 1: Các khoản nợ trong hạn mà TCTD đánh giá là có đủ khảnăng thu hồi đầy đủ cả gốc và lãi đúng thời hạn.

Nhóm 2: Các khoản nợ trong hạn mà TCTD đánh giá là có khảnăng thu hồi đầy đủ cả gốc và lãi nhưng có dấu hiệu khách hàng suygiảm về khả năng trả nợ.

Nhóm 3: Các khoản nợ trong hạn mà TCTD đánh giá là không cókhả năng thu hồi đầy đủ cả gốc và lãi khi đến hạn; có khả năng tổnthất một phần nợ gốc và lãi.

Nhóm 4: Các khoản nợ được đánh giá là khả năng tổn thất cao Nhóm 5: Các khoản nợ được đánh giá là không còn khả năng thu

hồi, mất vốn.

Phân loại nợ

Việc phân loại nợ cho nhiều khoản vay của cùngmột khách hàng cũng khác nhau giữa các quốc gia.

Tại VN, ngân hàng chỉ xếp phần nợ không trả đượcvào nợ xấu, trong khi phần còn lại của khoản nợvẫn được xếp là nợ đủ tiêu chuẩn.

2.2. Các yếu tố ảnh hưởng đến nợ xấu

2.2.1. Các yếu tố vĩ mô Nhiều những nghiên cứu thực nghiệm xem xét tác động của

các yếu tố vĩ mô đến các khoản nợ xấu (Rinaldi và Sanchis-Arellano, 2006; Segoviano et al., 2006; Berge and Boye, 2007; Cifter et al., 2009; and Nkusu, 2011).

Các yếu tố vĩ mô thường được nhấn mạnh như: tốc độ tăngtrường GDP, sự mở rộng tín dụng, lãi suất thực, lạm phát, tỷ lệthất nghiệp, cung tiền (M2),….

2 biến được nghiên cứu trong bài: tăng trưởng GDP, tỷ lệ lạmphát.

Hanoi, 1/2013

Tăng trưởng GDP

Có bằng chứng cho thấy mối quan hệ ngược chiều giữa tăngtrưởng GDP và nợ xấu trong nhiều bài nghiên cứu trước nhưSalas và Suarina (2002); Rajan & Dhal (2003); Jimenez vàSaurina(2005); Fofack(2005); và Quagliarello(2007).

Lis et al. (2009) giải thích trong suốt cuộc khủng hoảng, nợxấu mở rộng nguyên nhân là do sự khó khăn về tài chính củacác hộ gia đình và các công ty. Khi nền kinh tế phát triển mộtcách mạnh mẽ, thu nhập của các công ty và hộ gia đình đượctăng lên có thể cải thiện khả năng trả nợ dễ dàng hơn, nợ xấuthấp hơn.

=> Giả thuyết 1. Mối quan hệ giữa tăng trưởng GDP và nợ xấulà ngược chiều.

Hanoi, 1/2013

Lạm phát

Fofack (2005) cho thấy tỷ lệ lạm phát góp phần làm tăng sốnợ xấu ở những nước Châu Phi cận Sahara. Tỷ lệ lạm phát caodẫn tới sự suy giảm nhanh chóng vốn sở hữu của các ngânhàng thương mại và mức độ nợ xấu lớn hơn.

Chase et al. (2005) cũng tìm thấy mối tương quan đáng kểgiữa lạm phát và nợ xấu.

Tuy nhiên, Dash và Kabra (2010) đã không tìm thấy bằngchứng về mối quan hệ này.

=> Giả thuyết 2. Tỷ lệ lạm phát cao dẫn tới sự mở rộng cáckhoản nợ xấu (cùng chiều).

Hanoi, 1/2013

2.2. Các yếu tố ảnh hưởng đến nợ xấu

2.2.2. Các yếu tố vi mô Các yêu tố vi mô được xem xét trong các nghiên

cứu trước: quản lý kém, đạo đức nghề nghiệp, quymô ngân hàng, tăng trưởng tín dụng, sự thiếu hiệuquả….

Các yếu tố được nghiên cứu trong mô hình: tỷ lệ nợxấu của năm trước, sự thiếu hiệu quả, quy mô ngânhàng, tăng trưởng tín dụng, kết quả kinh doanh tồi(ROE), tỷ lệ nợ trên tổng tài sản.

Tỷ lệ nợ xấu trước đó

Bằng chứng của các nghiên cứu trước đây chỉ ra rằng mức độ củacác khoản nợ xấu trước đây có thể ảnh hưởng đến mức độ hiện tạimột cách đáng kể.

Theo Jalan (2001) giải thích vấn đề về nợ xấu có thể phát sinh đángkể từ sự yếu kém trong quá trình thu hồi nợ hiện có, nguồn dựphòng không tương xứng với các tài sản bị tịch thu, phá sản hay những khó khăn trong việc thi hành quyết định của toà án.

Dash và Kabra (2010), Das và Gosh (2007) tìm thấy sự tác độngtích cực của tỷ lệ nợ xấu giai đoạn trước lên nợ xấu hiện tại.

=> Giả thuyết 3. Nợ xấu thời kỳ trước tác động dương (+) tới nợ xấuthời kỳ hiện tại (cùng chiều).

Hanoi, 1/2013

Sự thiếu hiệu quả

Sự thiếu hiệu quả (INEF) được định nghĩa là sự quản lý kémvới những kỹ năng nghèo nàn trong việc xếp hạng tín dụng,thẩm định tài sản thế chấp và giám sát khách hàng.

Có nhiều cách đo lường sự thiếu hiệu quả:INEF = Chi phí hoạt động/Tổng tài sản

Hoặc INEF = Chi phí hoạt động/Thu nhập hoạt động Tác động cùng chiều và ngược chiều của INEF lên nợ xấu đều

được tìm thấy.

=> Giả thuyết 4. Sự thiếu hiệu quả làm gia tăng mứcđộ của nợ xấu

Hanoi, 1/2013

Quy mô ngân hàng

Có nhiều phương pháp để đo lường quy mô ngân hàng:Quy mô NH = Tài sản ngân hàng i/ Tổng tài sản các ngân hàng

Hoặc Quy mô NH = Log (tài sản ngân hàng) Quy mô NH có thể tác động lên nợ xấu theo cả chiều hướng tích

cực (Rajan & Dhal, 2003; Dash & Kabra, 2010) và tiêu cực (Salas& Saurina, 2002; Hu et al., 2006).

Những ngân hàng lớn có thể là hiệu quả hơn trong việc quản lý nợxấu nhờ đa dạng hóa danh mục cho vay của họ. Tuy nhiên, nhữngngân hàng lớn có thể sẵn sàng chấp nhận rủi ro cao do sự mong đợivào sự bảo vệ của chính phủ khi những ngân hàng này gặp nạn tỷ lệ nợ xấu có thể cao hơn.

=> Giả thuyết 5. Mức độ nợ xấu tỷ lệ thuận với quy mô ngân hàng.

Hanoi, 1/2013

Tăng trưởng tín dụng

Lis et al.(2001), trong quá trình phát triển kinh tế, nhiều ngânhàng cạnh tranh mạnh mẽ ở thị phần cho vay, điều này manglại mức tăng trưởng tín dụng cao

Các NHTM cho vay quá mức thường được xem là chỉ số quantrọng tác động đến các khoản nợ xấu trong nhiều bài nghiêncứu như Keeton và Morris, 1987; Sinkey và Greenwalt, 1991;Keeton, 1999; Salas và Saurina, 2002; Jimenez và Saurina,2005.

=> Giả thuyết 6. Sự tăng trưởng tín dụng có mối quan hệ cùngchiều với nợ xấu.

Hanoi, 1/2013

Tỷ lệ cho vay trên tổng tài sản

Sinkey và Greenwalt (1991); Dash và Kabra (2010) đã tìmthấy quan hệ cùng chiều giữa tỷ lệ cho vay trên tổng tài sảnvới nợ xấu.

Tỷ lệ cho vay trên tổng tài sản đề cập đến sự chấp nhận rủi rocủa các ngân hàng đối với các khoản nợ xấu. Nguyên nhân là các ngân hàng có tỷ lệ cho vay trên tổng tàisản cao có thể dẫn tới các khoản nợ xấu cao hơn trong thời kỳnền kinh tế suy thoái.

⇒ Giả thuyết 7. Có mối liên hệ cùng chiều giữa nợ xấu và tỷ lệcho vay trên tổng tài sản.

Hanoi, 1/2013

Kết quả kinh doanh kém

Năm 2010 và 2011, Louzis et al. đã tìm thấy mối quan hệ giữakết quả kinh doanh kém và nợ xấu .

Kết quả kinh doanh trong các ngân hàng được định nghĩatrong hai biến là lợi nhuận trên vốn cổ phần (ROE) và lợinhuận trên tổng tài sản (ROA).

Điều này có nghĩa là thu nhập trong quá khứ có quan hệ tiêucực tới các khoản nợ xấu.Do đó, giả thiết sau được phát triển:

⇒ Giả thuyết 8. Kết quả kinh doanh kém có tác động ngượcchiều với nợ xấu.

Hanoi, 1/2013

3. Phương pháp, dữ liệu và cácbiến

3. Phương pháp, dữ liệu và các biến

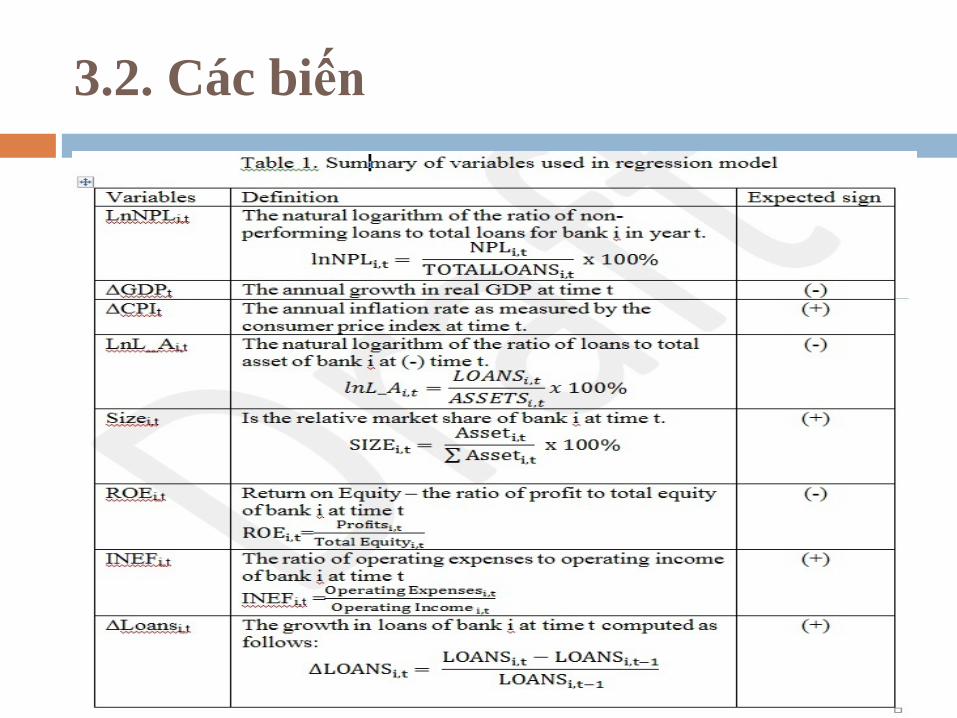

3.1. Mô hình Dữ liệu mảng (panel data) được sử dụng trong nghiên cứu; Dựa trên những thảo luận trên, ta có thể xây dựng phương

trình cho tỷ lệ những khoản nợ xấu của ngân hàng i trong nămt (NPLi,t):

lnNPLi,t = β0lnNPLi,t-1+ β1SIZEi,t + β2∆LOANSi,t+β3∆LOANSi,t-1 + β4INEFi,t + β5ROEi,t + β6lnL_Ai,t+ β7CPIt + β8lnCPIt-1 + β9∆GDPt + β10∆GDPt-1+ η + εi,t

Trong đó , i = 1,...N, t = 1,...T;

Hanoi, 1/2013

3.2. Các biến

3.3. Dữ liệu

CSDL được thu thập từ 10 ngân hàng thương mại lớn hoạtđộng trong giai đoạn từ 2005 -2006 đến 2010 – 2011. Tác giảtrích lọc, tận dụng các biến số vĩ mô và các biến số nội tại củangân hàng.

Các biến vĩ mô như là tốc độ tăng trưởng GDP thực tế, tỷ lệthất nghiệp hàng năm, tỷ lệ lạm phát được thu thập từ websitecủa WB, ADB và IMF trong giai đoạn phân tích .

Các biến nội tại của Ngân hàng và tỷ lệ nợ xấu được lấy từBáo cáo thường niên của các NHTM.

Hanoi, 1/2013

4. Phân tích thực nghiệm

Thống kê mô tảVariable Obs Mean Std. Dev. Min Max

LnNPLi,t 70 -4.256877 0.9107324 -7.091767 -1.276212

Macroeconomic variables∆GDPt 70 7.062143 1.218726 5.323 8.456

∆GDPt-1 70 7.333429 1.134936 5.323 8.456

∆CPIt 70 11.98571 5.000846 6.52 19.9

∆CPIt-1 70 10.75286 4.346335 6.52 19.9

Bank-specific variablesLnNPLi,t-1 67 -4.189622 1.020777 -7.091767 -1.104567

LnL_Ai,t 70 .5390075 .1191332 .3307789 .8157808

Sizei,t 70 .1 .0831387 .0133144 .2983303

∆Loansi,t 70 10.55646 1.150759 8.011024 12.59112

∆Loansi,t-1 67 10.30334 1.217964 7.531016 12.44585

INEFi,t 70 .3993197 .0911952 .2256709 .648415

ROEi,t 70 23.31986 10.50719 -1.45 53.8

Kết quả hồi quy

Variables Coefficient Std. error t-statistics Prob.

Macro-factors∆GDPt -0.451097 0.2473074 -1.82 0.074

∆GDPt-1 0.0045608 0.1115226 0.04 0.968

CPIt 0.0448533 0.0233597 1.92 0.060

CPIt-1 -0.048013 0.0461662 -1.04 0.303

Bank-specific factorsLnNPLi,t-1 0.6157504 0.0683619 9.01 0.000

∆Loansi,t -1.808006 0.3076856 -5.88 0.000

∆Loansi,t-1 1.148698 0.3420488 3.36 0.001

LnL_Ai,t 1.471707 0.6738011 2.18 0.033

Sizei,t 6.176109 2.400911 2.57 0.013

INEFi,t -2.375142 0.7849249 -3.03 0.004

ROEi,t -0.0077559 0.0062445 -1.24 0.219

R-squared 0.8383

Kết quả hồi quy

Các yếu tố vĩ mô như lạm phát và tăng trưởng GDPtác động đáng kể đến mức độ nợ xấu trong giai đoạnnghiên cứu.

Giả thuyết 1: Có ý nghĩa ở mức 10% tăng trưởngGDP tại thời điểm hiện tại và nợ xấu có mối quan hệngược chiều Khi nền kinh tế tăng trưởng chậm,mức độ nợ xấu trong tương lai tăng lên

Giả thuyết 2: Có ý nghĩa ở mức 10% Lạm phátcao ở hiện tại dẫn đến nợ xấu tăng theo

Kết quả hồi quy

Giả thuyết 3: Tỷ lệ nợ xấu thời kỳ trước tác động mạnhmẽ lên NPL ở mức 1% Một NH có mức nợ xấu caohiện tại sẽ có tỷ lệ nợ xấu cao trong năm tiếp theo.

Giả thuyết 4: Sự thiếu hiệu quả cũng tác động ngượcchiều đến nợ xấu ở mức 1% (khác so với dự đoán) Cósự đánh đổi giữa sự phân bổ nguồn lực cho bảo hiểm,giám sát các khoản vay với chi phí đo lường hiệu quả.Nói cách khác, những ngân hàng dành ít nỗ lực để đảmbảo chất lượng khoản vay sẽ có chi phí hoạt động thấp,đồng thời cũng dẫn đến tỷ lệ nợ xấu cao hơn về lâu dài.

Kết quả hồi quy

Giả thuyết 5: Mối quan hệ cùng chiều giữa quy mô NHvà NPL được tìm thấy ở mức ý nghĩa 5% Ngân hànglớn thường mạo hiểm hơn để tăng tỷ phần vốn vay, do đócó nợ xấu cao hơn.

Giả thuyết 6: Tăng trưởng tín dụng tại thời điểm hiện tạivà sau 1 năm đều có ảnh hưởng rất mạnh lên nợ xấu. Mặcdù tăng trưởng tín dụng của thời điểm hiện tại có quan hệngược chiều với nợ xấu (dù tăng trưởng cao, nợ xấu vẫnthấp) nhưng tác động ngược lại xảy ra sau 1 năm (tăngtrưởng cao, nợ xấu cũng cao) Tăng trưởng tín dụngcao chưa làm tăng nợ xấu ngay lập tức mà sau 1 năm.

Kết quả hồi quy

Giả thuyết 7: Tỷ lệ nợ trên tổng tài sản tác độngtích cực lên nợ xấu ở mức 5% NHTM chấp nhậnrủi ro cao có khả năng dẫn đến nợ xấu cao hơn.

Giả thuyết 8: Không có ý nghĩa thống kê.

5. Gợi ý chính sách

5. Gợi ý chính sách Khi nền kinh tế không ổn định như tăng trưởng GDP thấp

hoặc lạm phát cao, các nhà quản lý NH nên chú ý nhiều hơnđến quản lý rủi ro tín dụng để kiểm soát nợ xấu .

Giới quản lý của các NHTM nên “giới hạn tốc độ” để hạn chếtốc độ tăng trưởng của các danh mục cho vay. Giới hạn tốc độnhư vậy không nhất thiết phải áp dụng cho toàn bộ danh mụccho vay, nhưng có thể hạn chế các loại cho vay được coi làgây ra rủi ro đáng kể cho danh mục cho vay và do đó có thểtạo ra các khoản cho vay có vấn đề.

Tác giả phát hiện bằng chứng cho thấy các NHTM lớn hơn cóxu hướng các khoản nợ xấu cao hơn; gợi ý cơ quan quản lýnên theo dõi chặt chẽ những hoạt động cho vay của các ngânhàng thương mại lớn tại Việt Nam.

Hanoi, 1/2013

5. Gợi ý chính sách

Tỷ lệ nợ xấu năm trước cũng tác động mạnh đến nợ xấu hiệntại Cơ quan chức năng có thể sử dụng chỉ số này để cảnhbáo các ngân hàng về mức độ nợ xấu tiềm tàng trong tươnglai.

Các nhà quản lý NH có thể sử dụng chỉ số về chi phí hiệu quảvà tỷ lệ nợ xấu trên tổng tài sản để làm dự báo cho nợ xấutrong tương lai.

Hanoi, 1/2013

Hanoi, 1/2013

![Tjahjono Anang MoEC Indonesia.ppt [Kompatibilitätsmodus]...- Tích lũy kinh nghi ệm để áp d ụng k ỹ n ăng để phát tri ển và tạo s ản ph ẩm th ực THÀNH](https://img.pdfslide.tips/doc/110x75/60838701fc6e1d3dc54ade55/tjahjono-anang-moec-kompatibilittsmodus-tch-ly-kinh-nghi-m-f.jpg)