Embed Size (px)

Citation preview

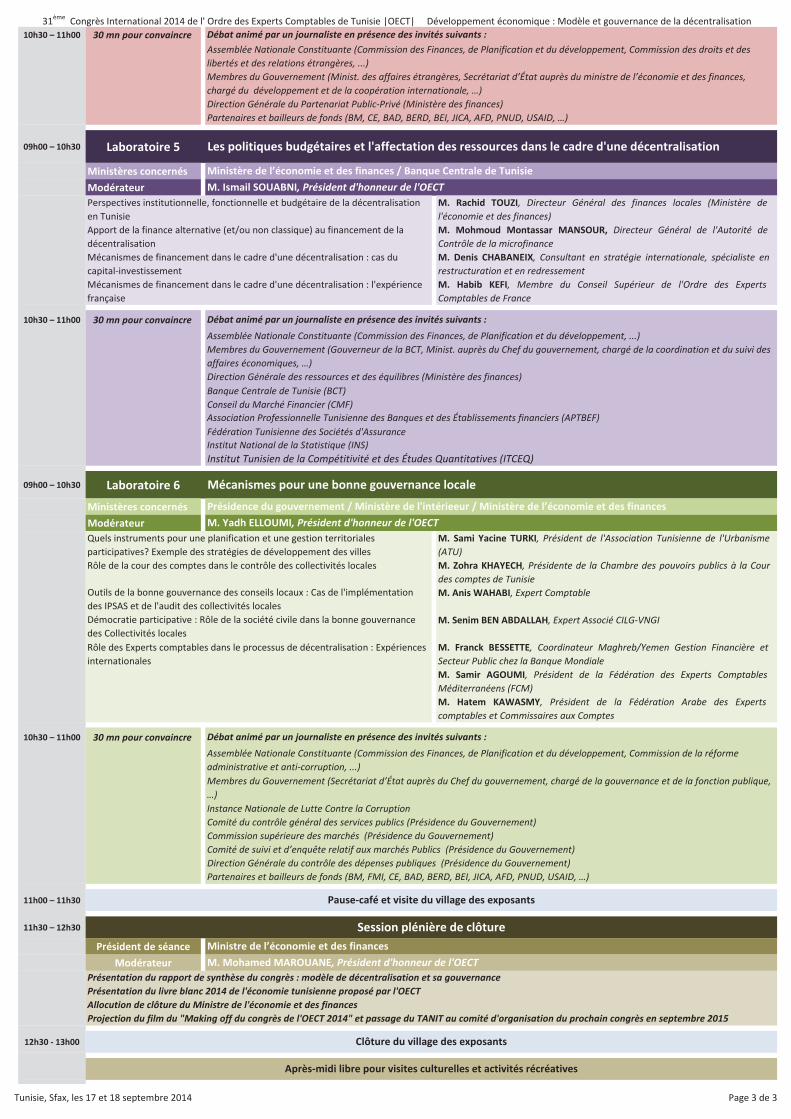

Programme

31ème

Congrès International 2014 de l' Ordre des Experts Comptables de Tunisie |OECT| Développement économique : Modèle et gouvernance de la décentralisation

09h00 – 09h30

09h30 – 10h30

Modérateur

M. Lotfi MAKTOUF, Président de la Fondation Almadanya et ancien Conseiller

Principal auprès du Fonds Monétaire International

10h30 – 11h00

11h00 – 12h30

Modérateur

Mme Riadh ZGHAL, Professeur Émérite en Sciences de Gestion à la Faculté des

Sciences Économiques et de Gestion de Sfax

M. Abdellatif KHEMEKHEM, Professeur en Économie, Fondateur et ancien

Doyen de la Faculté des Sciences Économiques et de Gestion de Sfax

M. Mongi BOUGHZALA, Professeur en Économie à la Faculté des Sciences

Économiques et de Gestion de Tunis

M. Mokhtar HAMMAMI, Directeur Général des collectivités locales, Ministère

de l'Intérieur

M. Hatem MLIKI, Directeur technique CILG VNGI

M. Rainer KRISCHEL, Président du bureau de GIZ en Tunisie

M. Ammar AMRI, Expert Comptable

12h30– 13h30 60 mn pour convaincre

13h30 – 15h00

15h00 17h00

15h00 – 16h30 Laboratoire 1

Ministères concernés

Modérateur

M. Abderrazek ZOUARI, Président du Conseil d'administration de l'UBCI et ex

Ministre du développement régional

M. Jamel Eddine GHARBI, Directeur du laboratoire de valorisation du

patrimoine naturel et culturel et ex Ministre du développement régional

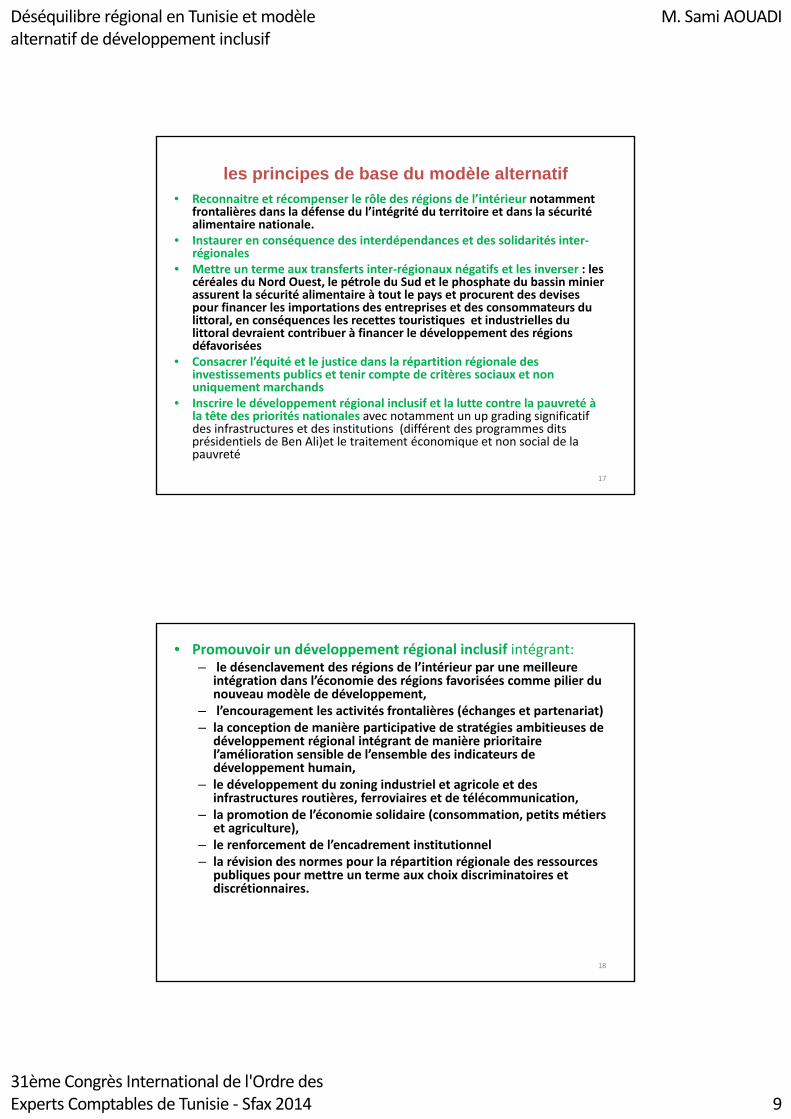

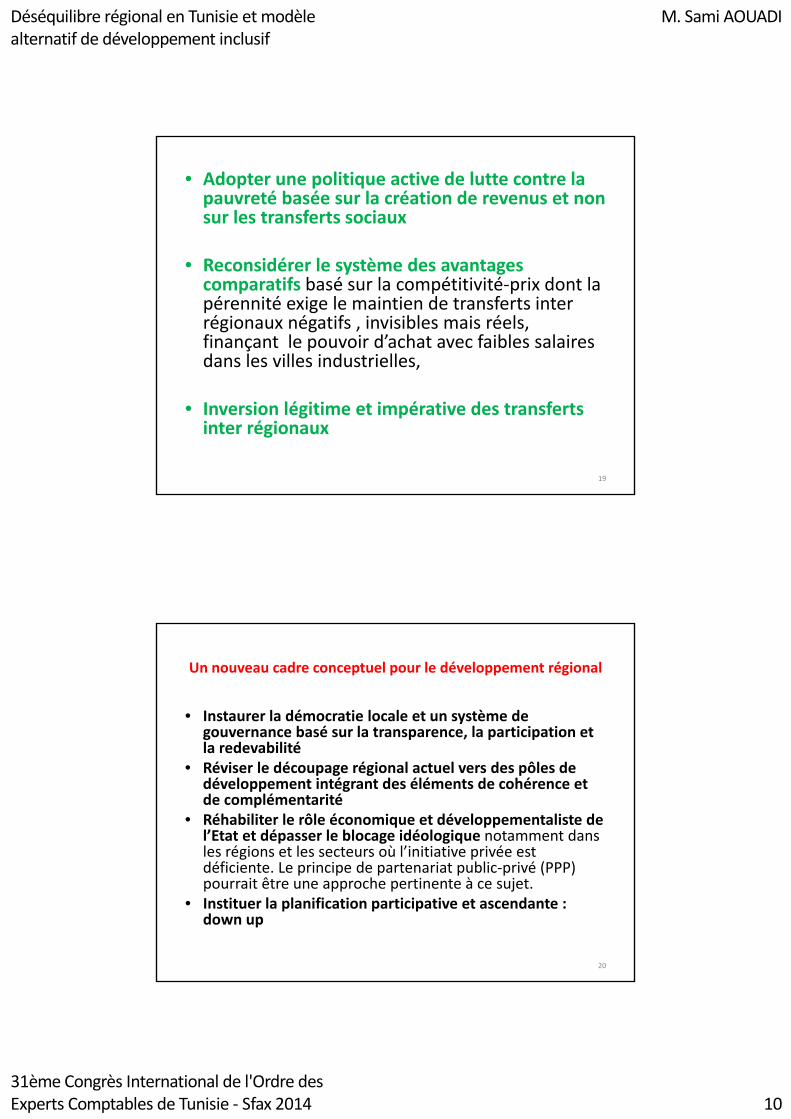

M. Sami AOUADI, Professeur en Économie à la Faculté des Sciences

Économiques et de Gestion de Tunis

M. Imed DEROUICHE, Président Directeur Général de "Petrofac" et Ingénieur

géophysicien des universités japonaises

Mme Henda GAFSI, Senior Adviser CILG VNGI

16h30 – 17h00 30 mn pour convaincre

Le mercredi 17 septembre 2014

Accueil des participants et visite du village des exposants et projection du film "30 ans de l'OECT racontés par ses Présidents"

Session plénière inaugurale

Pause café et inauguration officielle du village des exposants

Session plénière centrale : Cadre conceptuel de la décentralisation

M. Slaheddine ZAHAF, Président de la Commission de la réforme administrative et anti corruption à l'Assemblée

Nationale Constituante

Modèle de la décentralisation : Concept, approches, avantages et risques

La synergie multiple de la décentralisation

Modèle économique de la Tunisie 2015 2020 : la décentralisation pour le

développement économique

M. Rached FOURATI, Président d'honneur de l'OECT

Mot de bienvenue du Président du Conseil Régional du Sud de l'OECT

Mot du Président de la délégation spécial de Sfax

Allocution d'ouverture du Président de l'Ordre des Experts Comptables de

Discours du Ministre des Finances

La décentralisation, fondement de gouvernance et de développement pour la

Nouvelle Tunisie

Membres du Gouvernement tunisien (Min. de l'économie et des finances, Min. de l'intérieur, Min. de l'industrie de l'énergie et des

mines, Min. du commerce et de l'artisanat, ...)

Corps de contrôle (cour des comptes, CGF, CGSP, CGDEAF, …)

Partenaires et bailleurs de fonds (BM, FMI, CE, BAD, BERD, BEI, JICA, AFD, PNUD, USAID, …)

Union Générale Tunisienne du Travail (UGTT)

Union Tunisienne de l'Industrie, du Commerce et de l'Artisanat (UTICA)

Union Tunisienne de l'Agriculture et de la Pêche (UTAP)

Processus d'opérationalisation de la décentralisation : perspectives et enjeux

Gouvernance et décentralisation

La mise en place de la décentralisation : des réussites … et des échecs

(bechmarking international et étude GIZ)

Rôle de l'Expert comptable pour accompagner la décentralisation : de la

consécration par la constitution à la mise en place en Tunisie

Débat animé par un journaliste en présence des invités suivants :

Assemblée Nationale Constituante (Commission des Finances, de Planification et du développement)

Ministère de l'équipement, de l'aménagement du territoire et du développement durable / Ministère de l'intérieur /

Ministère des affaires sociales / Ministère de l’industrie, de l’énérgie et des mines / Ministère du commerce et de

l'artisanat / Ministère du tourisme / Ministère de l'emploi et de la formation professionnelle / Ministère de l'éductaion

/ Ministère de la jeunesse, des sports, de la femme et de la famille / Ministère de l'industrie / Ministère de la culture

M. Ahmed BELAIFA, Président d'honneur de l'OECT

Décentralisation et développement durable : interdépendance inter et intra

générationnelle

Décentralisation et développement social (éducation, culture, santé, …)

Déséquilibre régional en Tunisie et modèle alternatif de développement inclusif

Décentralisation et développement des grands projets et de l'infrastructure

Union Tunisienne des Professions Libérales (UTPL)

Organisation Tunisienne de Défense des Consommateurs (ODC)

Déjeuner et visite du village des exposants

Travaux de trois laboratoires simultanés : le congressiste assiste à l'un des laboratoires au choix et recevra la documentation exhausitive relative

à tous les laboratoires.

Décentralisation : outil de développement local durable

Décentralisation et genre

Débat animé par un journaliste en présence des invités suivants :

Assemblée Nationale Constituante (Commission des affaires sociales, Commission des affaires de l'éducation, Commission de

l'infrastructure et de l'environnement, ...)

Membres du Gouvernement tunisien (Minist. de l'équipement, de l'aménagement du territoire et du développement durable, Minist.

de l'intérieur, Minist. des affaires sociales, …)

Programme des Nations Unis pour le Développement (PNUD)

Tunisie, Sfax, les 17 et 18 septembre 2014 Page 1 de 3

31ème

Congrès International 2014 de l' Ordre des Experts Comptables de Tunisie |OECT| Développement économique : Modèle et gouvernance de la décentralisation

15h00 – 16h30 Laboratoire 2

Ministères concernés

Modérateur

M. Amine MAHFOUDH, Professeur en Droit contitutionnel à la Faculté de Droit

de Sousse

M. Hatem MLIKI, Directeur technique CILG VNGI

M. Abdeljawed HARRAZI, Juriste et ancien Président de la sous commission de

l'Instance Supérieure Indépendante pour les Élections (circonscription de Tunis

1)

M. Chawki TABIB, Président du Centre de Conciliation et d'Arbitrage de Tunisie

(CCAT)

16h30 – 17h00 30 mn pour convaincre

Centre de Conciliation et Arbitrage de Tunis

15h00 – 16h30 Laboratoire 3

Ministères concernés

Modérateur

M. Slim BESBES, Professeur agrégé de Droit fiscal et des finances publiques et

ex Ministre des finances par intérim

M. Khalil LABIDI, Directeur Général de l'Agence de Promotion de

l'Investissement Extérieur (FIPA)

M. Moez BEN FRAJ, Président de la chambre fiscale et juge contrôleur des

entreprises confisquées

M. Ahmed FEKI, Directeur à la Haute Instance de la Commande Publique

(HAICOP)

16h30 – 17h00 30 mn pour convaincre

Agence de Promotion de l'Investissement Extérieur

Agence de Promotion de l'Industrie et de

Agence de Promotion des Investissements Agricoles

17h00 – 18h00

18h00 – 20h00Rencontres

B2B/B2C/B2G

21h00 – 00h00

09h00 11h00

09h00 – 10h30 Laboratoire 4

Ministères concernés

Modérateur

M. Jean Dominique LAFAY, Professeur en Économie à l'Université Panthéon

Sorbonne

M. Slim BOUJAMAA, Expert Associé CILG VNGI

M. Fadhel MAHFOUDH, Président de l'Union Tunisienne des Professions

Libérales (UTPL)

M. Ali TOUMI, Président de la Compagnie des Comptables de Tunisie (CCT)

M. Hassen ZARGOUNI, Directeur Général de Sigma Conseil

Décentralisation : cadre juridique

Ministère de la justice, des droits de l’Homme et de la justice transitionnelle / Ministère de l'économie et des finances

M. Ahmed MANSOUR, Président d'honneur de l'OECT

Dispositif réglementaire actuel et cible régissant la décentralisation

Cadre législatif des transferts des compétences (prérogatives et responsabilités)

aux organes décentralisés

Association Tunisienne des Magistrats

Ordre National des avocats de Tunisie

Cour des comptes

Centre des Études Juridiques et Judiciaires

Financement de la décentralisation

Présidence du gouvernement / Ministère des finances et de l'économie / Ministère de l’intérieur

Dispositif réglementaire des élections locales dans le cadre du processus de la

décentralisation

Décentralisation : médiation, conciliation et arbitrage

Débat animé par un journaliste en présence des invités suivants :

Assemblée Nationale Constituante (Commission de la législation générale, Commission de la justice judiciaire, administrative,

financière et constitutionnelle, ...)

Membres du Gouvernement tunisien (Minist. de la justice, des droits de l’Homme et de la justice transitionnelle, …)

Syndicat des Magistrats Tunisiens

Assemblée Nationale Constituante (Commission des Finances, de Planification et du développement, ...)

Membres du Gouvernement tunisien (Secrétariat d’État auprès du ministre de l’intérieur, chargé des affaires régionales et locales, …)

Direction Générale des Impôts (Ministère des finances)

Direction Générale des études et de la législation fiscales (Ministère des finances)

Direction Générale des avantages fiscaux et financiers (Ministère des finances)

Direction Générale des douanes (Ministère des finances)

M. Fayçal DERBEL, Président d'honneur de l'OECT

Décentralisation et réforme fiscale : consécration de la fiscalité locale

Décentralisation et réforme du Code d'investissement

Décentralisation et dispositif de lutte contre la corruption et la malversation

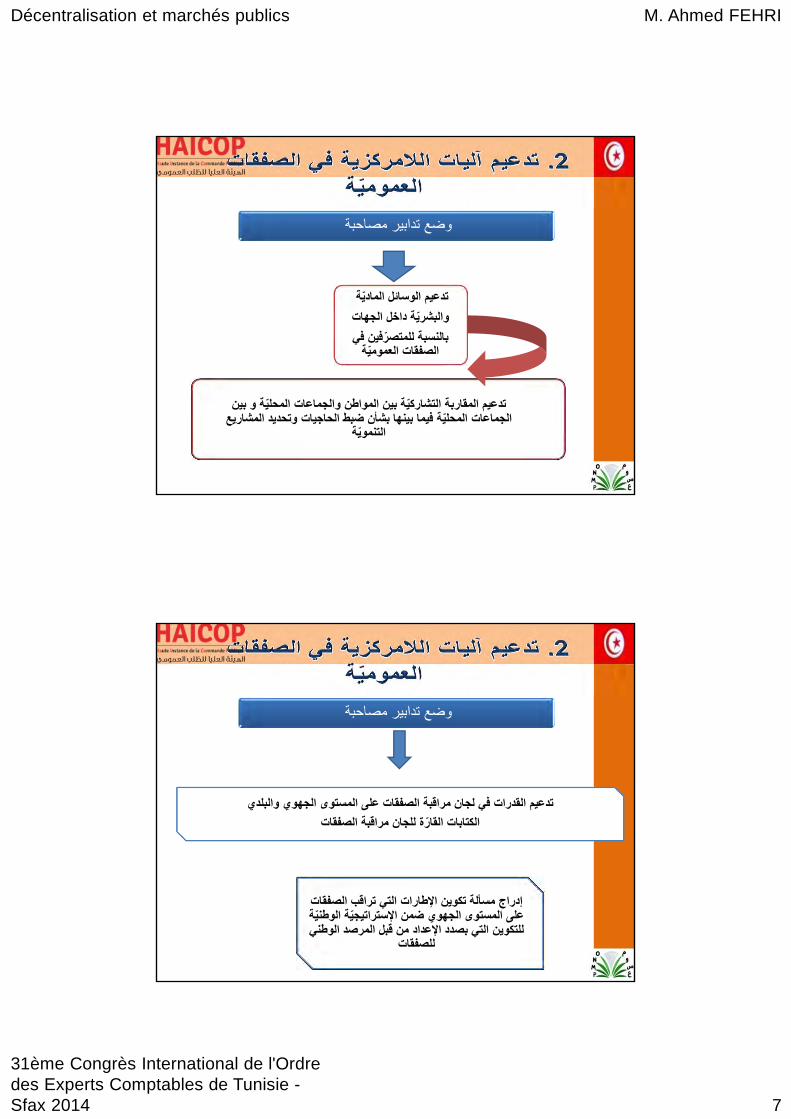

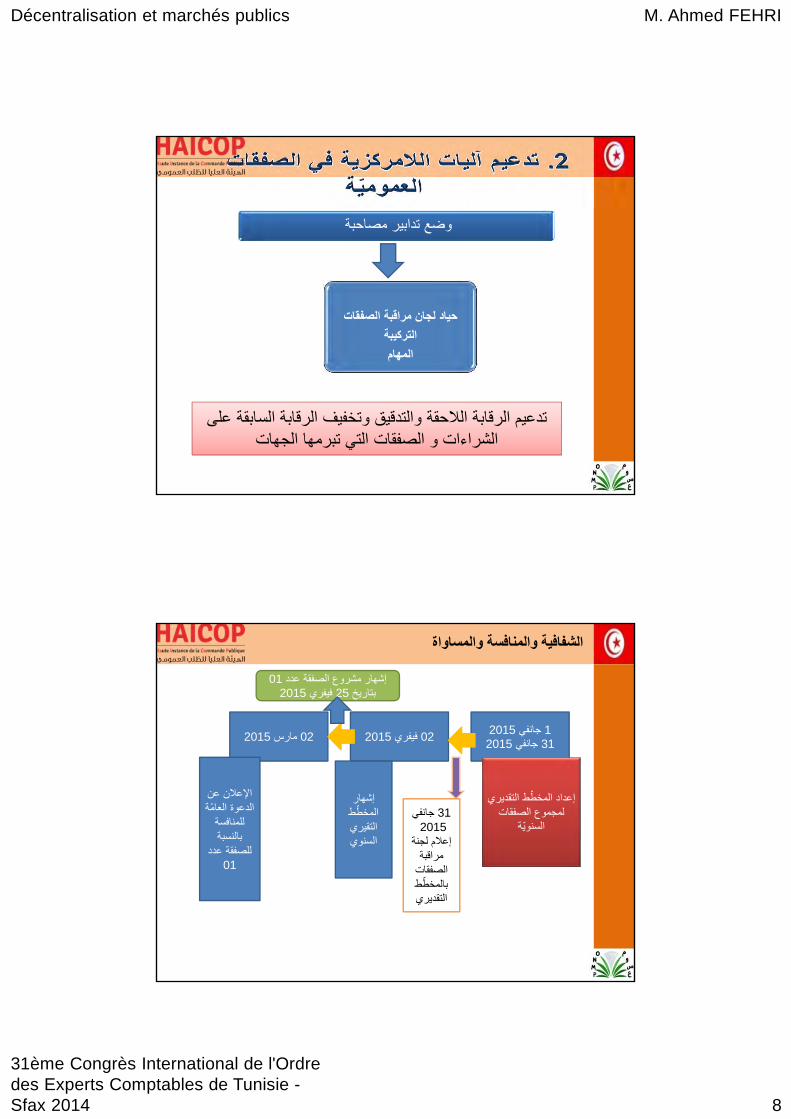

Décentralisation et marchés publics

Débat animé par un journaliste en présence des invités suivants :

Travaux de trois laboratoires simultanés : le congressiste assiste à l'un des laboratoires au choix et recevra la documentation exhausitive relative

à tous les laboratoires.

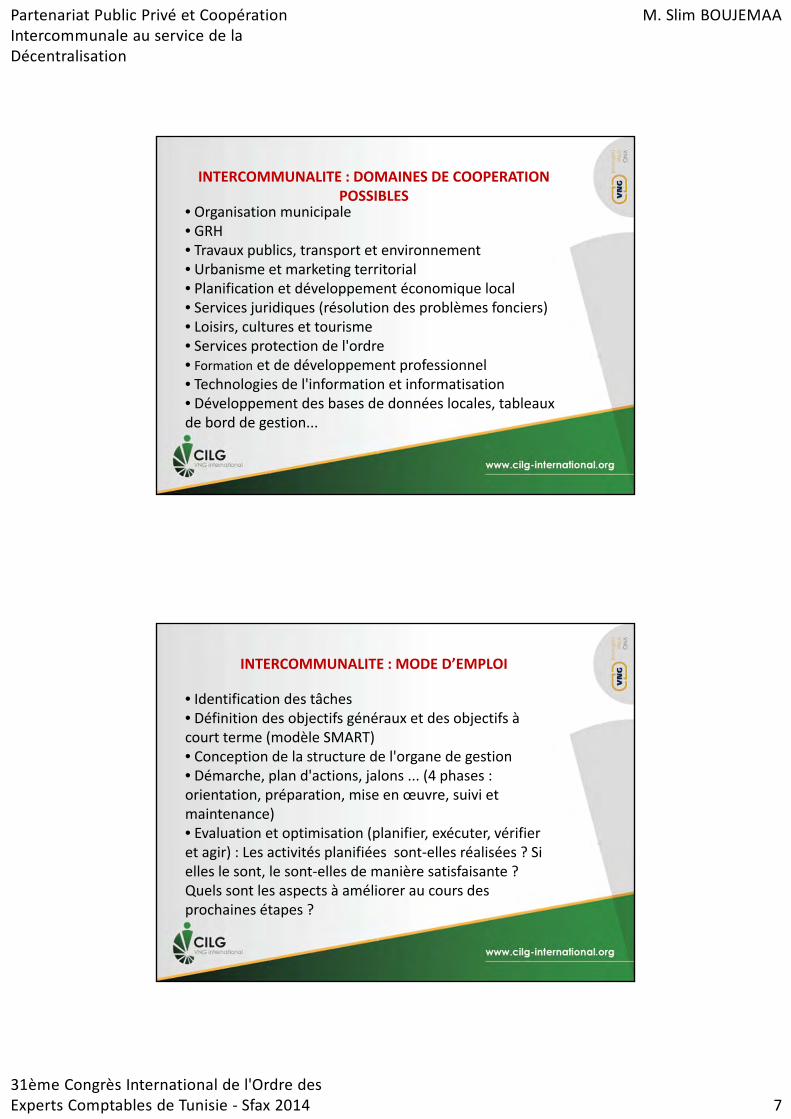

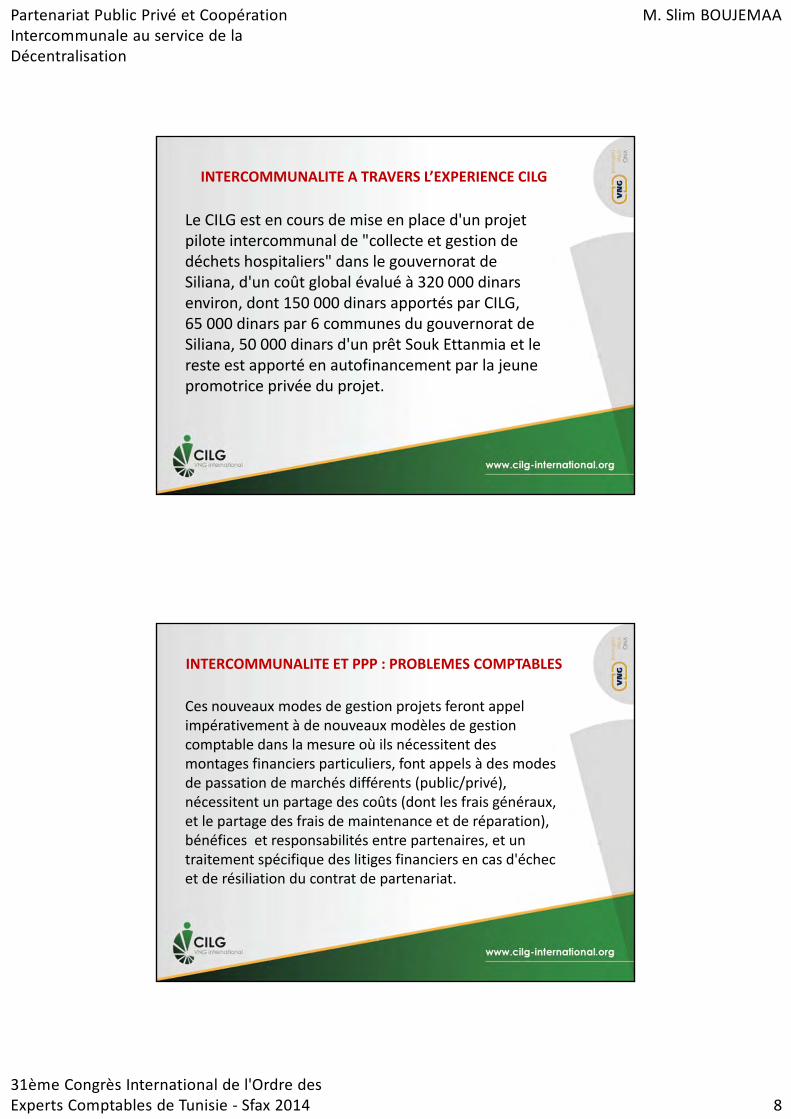

Partenariat et coopération décentralisé / Partenariat Public Privé

Ministère de l’économie et des finances / Ministère des affaires étrangères / Ministère de l'intérieur

M. Salah DHIBI, Président d'honneur de l'OECT

Partenariat Public Privé, nécessité et risques dans un univers mondialisé

Partenariat et coopération inter communale

Centre des Promotion des Exportations (CEPEX)

Pause café et visite du village des exposants

Atelier d'élaboration du Livre Blanc 2014 de l'économie tunisienne proposé par l'OECT

Dîner Gala comprenant la signature de conventions avec les partenaires et la distribution des œuvres caritatives (Distribution de chaises

roulantes à des associations pour handicapés de la région)

Le jeudi 18 septembre 2014

Partenariat et coopération décentralisé : Avis des professions libérales

Diligences du Conseil régional en matière de recherche, négociation et

exécution des conventions de partenariat

Tunisie, Sfax, les 17 et 18 septembre 2014 Page 2 de 3

31ème

Congrès International 2014 de l' Ordre des Experts Comptables de Tunisie |OECT| Développement économique : Modèle et gouvernance de la décentralisation

10h30 – 11h00 30 mn pour convaincre

09h00 – 10h30 Laboratoire 5

Ministères concernés

Modérateur

M. Rachid TOUZI, Directeur Général des finances locales (Ministère de

l'économie et des finances)

M. Mohmoud Montassar MANSOUR, Directeur Général de l'Autorité de

Contrôle de la microfinance

M. Denis CHABANEIX, Consultant en stratégie internationale, spécialiste en

restructuration et en redressement

M. Habib KEFI, Membre du Conseil Supérieur de l'Ordre des Experts

Comptables de France

10h30 – 11h00 30 mn pour convaincre

Banque Centrale de Tunisie (BCT)

Conseil du Marché Financier (CMF)

Fédération Tunisienne des Sociétés d'Assurance

09h00 – 10h30 Laboratoire 6

Ministères concernés

Modérateur

M. Sami Yacine TURKI, Président de l'Association Tunisienne de l'Urbanisme

(ATU)

M. Zohra KHAYECH, Présidente de la Chambre des pouvoirs publics à la Cour

des comptes de Tunisie

M. Anis WAHABI, Expert Comptable

M. Senim BEN ABDALLAH, Expert Associé CILG VNGI

M. Franck BESSETTE, Coordinateur Maghreb/Yemen Gestion Financière et

Secteur Public chez la Banque Mondiale

M. Samir AGOUMI, Président de la Fédération des Experts Comptables

Méditerranéens (FCM)

M. Hatem KAWASMY, Président de la Fédération Arabe des Experts

comptables et Commissaires aux Comptes

10h30 – 11h00 30 mn pour convaincre

11h00 – 11h30

11h30 – 12h30

Président de séance

Modérateur

12h30 13h00

Après midi libre pour visites culturelles et activités récréatives

Partenaires et bailleurs de fonds (BM, CE, BAD, BERD, BEI, JICA, AFD, PNUD, USAID, …)

Les politiques budgétaires et l'affectation des ressources dans le cadre d'une décentralisation

Ministère de l’économie et des finances / Banque Centrale de Tunisie

M. Ismail SOUABNI, Président d'honneur de l'OECT

Perspectives institutionnelle, fonctionnelle et budgétaire de la décentralisation

en Tunisie

Apport de la finance alternative (et/ou non classique) au financement de la

décentralisation

Débat animé par un journaliste en présence des invités suivants :

Assemblée Nationale Constituante (Commission des Finances, de Planification et du développement, Commission des droits et des

libertés et des relations étrangères, ...)

Membres du Gouvernement (Minist. des affaires étrangères, Secrétariat d’État auprès du ministre de l’économie et des finances,

chargé du développement et de la coopération internationale, …)

Direction Générale du Partenariat Public Privé (Ministère des finances)

Association Professionnelle Tunisienne des Banques et des Établissements financiers (APTBEF)

Institut National de la Statistique (INS)

Institut Tunisien de la Compétitivité et des Études Quantitatives (ITCEQ)

Mécanismes pour une bonne gouvernance locale

Présidence du gouvernement / Ministère de l'intérieeur / Ministère de l’économie et des finances

M. Yadh ELLOUMI, Président d'honneur de l'OECT

Mécanismes de financement dans le cadre d'une décentralisation : cas du

capital investissement

Mécanismes de financement dans le cadre d'une décentralisation : l'expérience

française

Débat animé par un journaliste en présence des invités suivants :

Assemblée Nationale Constituante (Commission des Finances, de Planification et du développement, ...)

Membres du Gouvernement (Gouverneur de la BCT, Minist. auprès du Chef du gouvernement, chargé de la coordination et du suivi des

affaires économiques, …)

Direction Générale des ressources et des équilibres (Ministère des finances)

Assemblée Nationale Constituante (Commission des Finances, de Planification et du développement, Commission de la réforme

administrative et anti corruption, ...)

Membres du Gouvernement (Secrétariat d’État auprès du Chef du gouvernement, chargé de la gouvernance et de la fonction publique,

…)

Instance Nationale de Lutte Contre la Corruption

Comité du contrôle général des services publics (Présidence du Gouvernement)

Commission supérieure des marchés (Présidence du Gouvernement)

Comité de suivi et d’enquête relatif aux marchés Publics (Présidence du Gouvernement)

Quels instruments pour une planification et une gestion territoriales

participatives? Exemple des stratégies de développement des villes

Rôle de la cour des comptes dans le contrôle des collectivités locales

Outils de la bonne gouvernance des conseils locaux : Cas de l'implémentation

des IPSAS et de l'audit des collectivités locales

Démocratie participative : Rôle de la société civile dans la bonne gouvernance

des Collectivités locales

Rôle des Experts comptables dans le processus de décentralisation : Expériences

internationales

Débat animé par un journaliste en présence des invités suivants :

Présentation du rapport de synthèse du congrès : modèle de décentralisation et sa gouvernance

Présentation du livre blanc 2014 de l'économie tunisienne proposé par l'OECT

Allocution de clôture du Ministre de l'économie et des finances

Projection du film du "Making off du congrès de l'OECT 2014" et passage du TANIT au comité d'organisation du prochain congrès en septembre 2015

Clôture du village des exposants

Direction Générale du contrôle des dépenses publiques (Présidence du Gouvernement)

Partenaires et bailleurs de fonds (BM, FMI, CE, BAD, BERD, BEI, JICA, AFD, PNUD, USAID, …)

Pause café et visite du village des exposants

Session plénière de clôture

Ministre de l’économie et des finances

M. Mohamed MAROUANE, Président d'honneur de l'OECT

Tunisie, Sfax, les 17 et 18 septembre 2014 Page 3 de 3

Session plénière

centrale

Cadre conceptuel de la

décentralisation

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 1

LA DECENTRALISATION, LA GOUVERNANCE ET LA DEMOCRATIE AU SERVICE DU DEVELOPPEMENT

ECONOMIQUE

RIADH ZGHAL

31e congrès international – Ordre des Experts Sfax 17‐18 septembre 2014 Comptables

1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

La décentralisation, la gouvernance et la démocratieau service du développement économique

Pr. Riadh ZGHAL

Professeur Émérite en Sciences de Gestion à la Facultédes Sciences Économiques et de Gestion de Sfax

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 2

Sommaire

1. Quel rapport entre décentralisation

gouvernance et démocratie?

2. Le fonctionnement du milieu et le

développement

3. Pour réaliser le développement régional : la

stimulation de l’entrepreneuriat

3

1. Quel rapport entre décentralisation gouvernance et démocratie?

4

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 3

• La décentralisation, un moyen d’améliorer la gouvernance?

• Peut‐être mais elle n’est pas la panacée de la mauvaise gouvernance

• Concept de gouvernance introduit en sciences politiques en 1980 par le gouvernement anglais

• Suite à une étude en vue de la recomposition du pouvoir local « décentralisé »

5

• Et introduire une « bonne gouvernance »

• La bonne gouvernance repose sur 3 piliers :

– la transparence,

– la redevabilité

– la participation

6

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 4

• Définition de la commission sur la gouvernance mondiale :

• « L’ensemble des différentes façons dont les individus et les institutions publiques et privées gèrent leurs affaires communes. C’est un processus continu de coopération et d’accommodement entre des initiés divers et conflictuels. »

(Rapport 1995)

7

• Différence entre gouvernement et gouvernance

• Gouvernement (acception classique) : lois/règles, hiérarchie, ordre et autorité

• Gouvernance : reconnaissance des divergences d’intérêt processus continu d’arrangements acceptables par les différents protagonistes (publics et privés), de construction des objectifs partagés

• La gouvernance implique une dynamique d’interactions

8

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 5

• Décentraliser c’est pratiquer la bonne gouvernance au niveau local

• Ce n’est pas déconcentrer cad alléger la charge des services centraux tout en gardant le pouvoir de décision concentré à leur niveau

• C’est favoriser l’interaction libre entre les acteurs sociaux vivant sur un territoire, l’exercice de leurs capacités pour faire des choix, de prendre des décisions et de passer à l’action

9

• Pas de décentralisation sans autonomisation des populations locales:

• Autonomisation : – l’ouverture du champ des possibles,

– la disposition par la collectivité d’une capacité accrue d’exploiter les ressources disponibles

– la perception de soi (en tant qu’individu ou collectivité) comme acteur du changement et non comme victime ou bénéficiaire passif et soumis aux changements qui se produisent

10

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 6

• Apparaît alors le lien étroit entre décentralisation et démocratie

• De quelle démocratie parle‐t‐on?

• La démocratie libérale : un individu égal un électeur égal un choix « personnel », un centre de pouvoir

• La démocratie délibérative (Habermas 1996) qui suppose :

11

• l’existence de plusieurs centres de pouvoir

• les comportements sont orientés non seulement par la loi mais aussi par les valeurset les normes sociales

• l’interactivité et le réseautage doivent primer sur les actions individuelles

• l’émergence ininterrompue de nouvelles normes partagées est le fait des interactions sociales et pas nécessairement celui de l’autorité institutionnelle

12

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 7

• Les pouvoirs cherchent une légitimité à travers la connectivité avec l’environnement social

• l’autorité et la loi ne sont pas les seuls moyens de régulation mais

• ils s’associent à l’autorégulation d’acteurs sociaux qui ne sont plus désormais de simples objets mais des auteurs de la loi.

13

2. Le fonctionnement du milieu et le développement économique

14

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 8

• Le « Livre blanc » publié en 2012 par le ministère de la planification et du développement régional, bat en brèches une idée reçue :

• Les gouvernorats pauvres ne sont pas ceux où l’Etat n’a pas investi

• Mais ceux où il y a une défaillance de l’investissement privé comme le montrent ces statistiques :

15

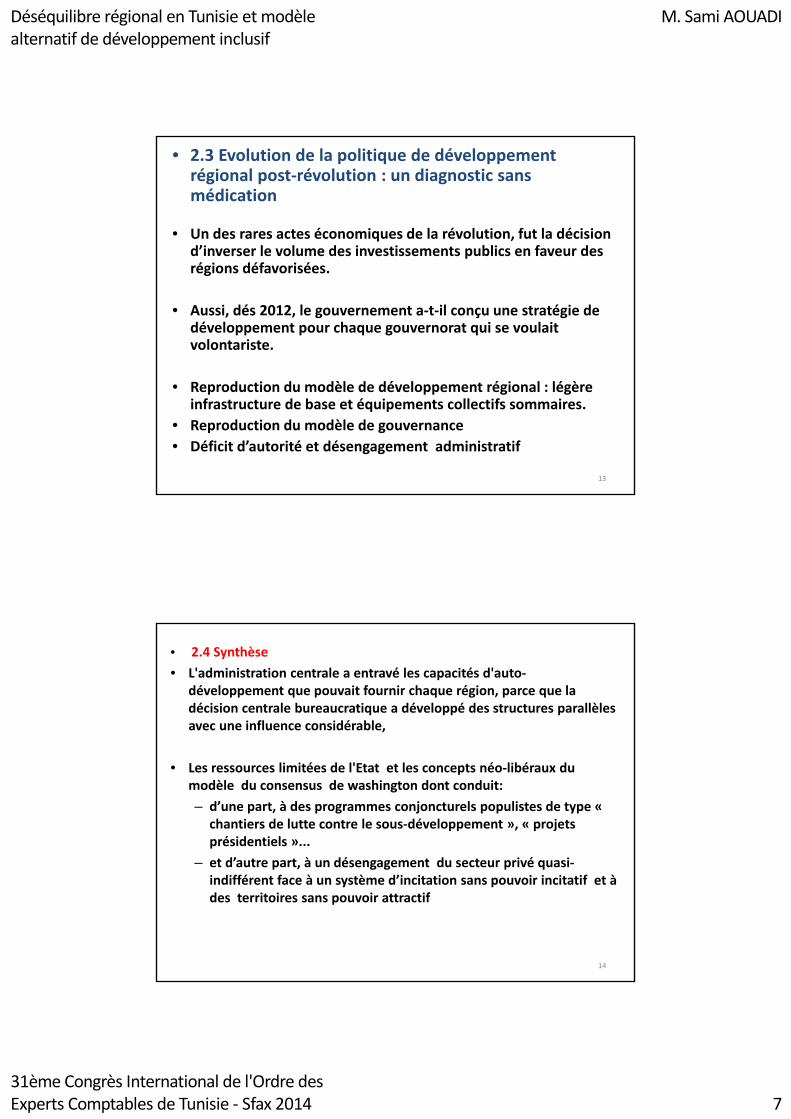

Investissementpublic 1992‐2010

Régions économiquement avantagées (Tunis, Ariana, Ben Arous, Manouba, Sfax, Monastir)

Régionséconomiquementdésavantagées(Gafsa, Tozeur,Kebili, Le Kef)

Investissement enmillions de dinars

2.107,44 – 2.581,83 ‐ 4.477,08 – 5.141,10

16

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 9

Investissement privé1992‐2010

Bizerte, Ben Arous,Nabeul, Sousse,Monastir

Jendouba, Siliana,Sidi Bouzid, Gafsa

Investissement privépar habitant endinars

7.214,19 ‐ 9.507,56 2.601,02 ‐ 2.757,67

17

• Qu’est‐ce qui fait que des régions sont entreprenantes et d’autres beaucoup moins?

• Plusieurs facteurs révélés par les études des districts industriels et les milieux innovateurs : contexte, fonctionnement de la société, paradoxes et tensions– Le contexte : la situation géographique et l’histoire, l’ouverture des agents économiques à l’intérieur et à l’extérieur, l’infrastructure, les services communs, la disponibilité de la main d’œuvre qualifiée, la concentration des entreprises, les services administratifs et les différentes commodités (santé, éducation, loisirs…), la culture avec ses normes et ses valeurs liées à l’initiative, la concurrence, la science etc.

18

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 10

– Le fonctionnement social du milieu : Les milieux entreprenants et innovateurs se présentent comme un espace de communication, de négociation, et d’utilisation commune des ressources pour les affaires, un espace d’apprentissage collectif et un espace de mobilité des professionnels et des entrepreneurs. L’entrepreneur y trouve des opportunités de coopération, d’échange, d’apprentissage et de mutualisation de certains moyens.

19

– Les paradoxes et les tensions : Les milieux innovateurs et entreprenants sont chargés de paradoxes et traversés par des tensions. Le paradoxe réside dans la présence simultanée de la chose et son contraire à l’image de Janus, un dieu de la mythologie romaine, dieu des commencements et des fins, représenté avec deux visages l’un tourné vers l’orient et l’autre vers l’occident.

20

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 11

21

Quelques exemples de paradoxes

– l’innovation est à la base de la survie mais rapidement diffusée, elle est imitée et devient obsolète ce qui stimule d’autres innovations.

– il y a une interdépendance des agents économiques et, en même temps chaque agent agit en acteur autonome

– le milieu consacre la liberté individuelle mais il n’est pas exempt de pressions sociales

– la logique dominante dans les relations est la « coopétition » coopération et concurrence

– la spécialisation et l’intégration dans un réseau coexistent dans les stratégies d’entreprise

22

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 12

3. Pour réaliser le développement régional : gouvernance, décentralisation et stimulation de l’entrepreneuriat

23

• Certaines provinces de pays développés souffrant d’un déficit entrepreneurial ont réussi à nouer avec le développement grâce à l’action de la société civile en partenariat avec les structures de l’administration publique et les entreprises privées.

• Quelques exemples :

24

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 13

• la Fondation de l’entrepreneurship au Québec Canada (engagement dans le développement économique et social du Québec au moyen du développement de la culture entrepreneuriale et de l’entrepreneuriat),

• la Fondation Bosch I Gimpera en Espagne (rattachée à l’université de Barcelone et œuvrant pour la recherche scientifique, l’innovation et le transfert technologique),

• France Initiative en France (réseau associatif de financement et d’accompagnement des créateurs d’entreprises)

25

Quelle feuille de route pour un développement régional dans notre pays ?

I. Un nouveau regard sur la région : distinguer entre région et gouvernorat

II. Responsabiliser les gouvernorats entreprenants (TAE supérieur à la moyenne) afin qu’ils jouent un rôle de locomotive pour ceux moins entreprenants

26

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 14

III. Doter les institutions régionales d’un réel pouvoir de décision et davantage d’autonomie de sorte qu’elles puissent développer une coopération interinstitutionnelle génératrice d’une dynamique économique

IV. Rapprocher les services des utilisateurs et stimuler la création d’entreprises de service et de sous‐traitance

27

V. Combler les défaillances de la chaîne de valeur des activités présentes dans la région dans une approche de partenariat public‐privé

VI. Renforcer la coopération régionale et interrégionale à travers le réseautageinstitutionnel pour la conception et la réalisation de programmes d’action multi‐acteurs et multi‐professions, dans un esprit de partage des risques

28

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 15

VII.Mettre en valeur des facteurs de différentiation de la région plutôt que la réplication d’un modèle unique dit « national »

VIII.Elaborer un plan régional de développement de l’entrepreneuriat

IX. Capitaliser sur les métiers traditionnelsprésents dans les régions en les rajeunissant et en les revitalisant par un apport de technologie et de marketing

29

X. En définitive, renforcer la compétitivité des régions,

XI. améliorer leur positionnement à l’échelle nationale et internationale,

XII. les rendre plus attractives aussi bien pour les investisseurs que pour leurs propres habitants.

30

La décentralisation, la gouvernance et la démocratie au service du développement économique

Mme Riadh ZGHAL

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 16

• DÉVELOPPER UNE RÉGION C’EST AUSSI METTRE FIN À L’HÉMORRAGIE DE L’EXODE ET DE L’ÉMIGRATION QUI LA VIDENT DE SES RESSOURCES HUMAINES.

31

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

Decentralization Multiple Synergies

Pr. Abdellatif KHEMEKHEM

Professeur en Économie

Fondateur et ancien Doyen de la Faculté des Sciences Économiques et de Gestion de Sfax

Decentralization Multiple Synergies

September 2014

L’Ordre des Experts Comptables de Tunisie31ème Congrès International

« Développement économique : modèle et gouvernance de la décentralisation »

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 2

Content

3

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

1

2

3 Build a partnership model between university, industry and government.

Develop Sfax economic and social potential.

Collaborate with key stakeholders to promote Sfax as a national and internationaleconomic and social hub.

Key objectives:

Introduction & Context

4

Building efficient decentralization requires a continuous partnership between industry, university, and government agencies.

Economic Development: Decentralization Model and Governance.

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 3

Introduction & Context

5

Decentralization synergies partnership Framework

Industrial zonesin Sfax

Universities

Research & Development

Government

Strong demand inthe region…

…for high quality education…

…to produce qualified graduates who meet the region’s needs

Decentralization requires asustainable strategy, whichcan rely on the synergiesbetween three keycomponents:

1. Business Centers

2. Universities and researchfacilities

3. Decentralizedgovernment agencies

Content

6

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 4

Industrial Decentralization in Sfax

7

Early efforts to decentralize

Challenges ahead

Sfax in focus

Decentralization in Tunisia started in early 1970. Its goals were the economicand social developments at local, regional and national levels.

The FOPRODI, created in 1973, aims at promoting SME in industrial activities.

Limited partnership and cooperation between the key players. A need for a new partnership model. The industrial decentralization would not be successful without a parallelacademic decentralization.

The industrial zones of Sidi Saleh, Agareb and Mahres are the first evidence ofindustrial decentralization in Sfax.

Dr. Abdellatif Khemakhem is the founder and the president (1976‐1980) ofthe first companies to operate in those zones.

1

2

3

Industrial zones in Sfax

Universities

Research & Development

Government

Industrial Decentralization in Sfax

8

There are 75 companiesinstalled in Agareb today.

Based on the regionaldevelopment indicator,Agareb is ranked 148 at anational level.

There are 97 companiesinstalled in Mahres today.

Based on the regionaldevelopment indicator,Mahres is ranked 112 at a

national level.

There are 22 companiesinstalled in Sidi Saleh today.

Comments

No real partnership andcooperation betweenthe industrial zones inSfax.

Modest results for oneof the first implementedindustrial zones.

Limited partnership withuniversities and researchcenters.

We need private initiativesto build a new modelbased on partnershipbetween the key playersto pave the way to Sfaxeconomic potentialdevelopment.

Sidi Saleh

Agareb

Mahres

Industrial zones in Sfax

Universities

Research & Development

Government

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 5

Content

9

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

Sfax University

Number of public institutions 16

Number of private institutions 4

Number of students in public sector 38249

Number of students in private sector 794

Academic Decentralization in Sfax

10

Number of public institutions 195

Number of private institutions 44

Number of students in public sector 315 513

Number of students in private sector 21 880

Education related shortcomings are key drivers leading to a need to rethink theeducation model in Tunisia.

Source: Ministry of Higher Education and Scientific Research, SHK analysis

Comments and remarks

Tunisian universities are part to more than1000 international cooperation agreementsand more than 2000 agreements on thejoint supervision of PHDs.

However, the current higher educationprovision in the country is not yet oninternational levels: No Tunisian universityis listed in the top 500 universities ranking .

An increasing number of students isacquiring a higher education, but this is nottranslated into a higher employment: thereis a mismatch between education programsand Labor market requirements.

Industrial zones in Sfax

Universities

Research & Development

Government

Dr Abdellatif Khemakhem is the founder of the Nucleus of Sfax University in 1974, which will be celebrating its 40th anniversary on October 1st, 2014.

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 6

Content

11

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

Administrative Decentralization in Sfax

12

Regional administration

National central administration

Three layers organization

Represents the central administration inthe regions.

Acts based on a delegation of power andresponsibilities from the centraladministration.

In charge of setting the strategic plans andthe national policy directions.

Represented by various ministries eachspecialized in a field of activities .

Comments & remarks

Regional and local administrationsdepend on the central governmentfor resources and funding.

Any economic or social project issubject to final approval from thecentral level (Ministries, nationalcommissions, …).

Decision regarding economic andacademic activities are mainlymade centrally.

Local administration

Represented by the municipalities.

Under the administrative and financialcontrol of the governor.

Depends on the regional and central layersfor resources.

Industrial zones in Sfax

Universities

Research & Development

Government

An effective decentralization is not expected in the near future.

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 7

Administrative Decentralization in Sfax

13

Absence of economic initiative

Ineffective governance

Centralized decision

Poor infrastructure in Sfax

There is a need for a private initiative to create a different Higher Education model that encourages leadership and entrepreneurship.

Major challenges, with a particular emphasis on Sfax.

Because of a very slow decision making process.

With minimum chance for an immediate change.

Because of no development of Entrepreneurship andLeadership.

One of the major handicaps for the economicdevelopment of the region.

Industrial zones in Sfax

Universities

Research & Development

Government

Content

14

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 8

The need for a New Partnership Model

15

A successful example of cooperation is the close relationships between Stanford Universityand industries in Silicon Valley.

Impact

Universities drivingCluster Development

University of Stanford

Universityof Californiaat Berkeley

Further Community Colleges

Areas of Cooperation and Exchange

Stanford is the best performing American university regarding patents generated relative to research funding.

Spin offs from Stanford university include companies like Hewlett‐Packard, Sun Microsystems, Yahoo and Googleand these spin offs still account for about 60% of the revenue generated in Silicon Valley.

Stanford Research Park includes about 150 firms and 23.000 employees.

Industrial zones in Sfax

Universities

Research & Development

Government

Companies based inSilicon Valley(examples) Establishing of industrial parks (e.g. Stanford Research Park)

Joint research projects with faculty and students

Seminars / workshops to encourage exchange of information

Internships and recruitment events

Faculty as member of corporate boards or consultants

Access to the university library systems for private sectoremployees

Offering of high quality additional education programs forcompany employees (e.g. Stanford Center for ProfessionalDevelopment)

R&D is a core function of theinnovation system.

Universities are the intellectualengines of technology transferecosystems that play a key role ingenerating industry relevant ideas.

Park managers and other industrycompanies will benefit from new ideasto develop innovative products, whilethemselves genera. ting new ideas.

Investors, entrepreneurs and serviceproviders support the ecosystemthrough funding and other research‐supporting activities.

16

Sfax requires a conducive ecosystem that is typically comprised of a number of functionsconducted by various players.

.

CommentsResearch Assets

Academia

Faculty & Students

Intellectual Property

Marketing Services

Park Promotion

IP Marketing

Other Services

Investment/ Entre‐preneurship Services

Incubator

Venture Capital

Government Services

Infrastructure

Support

Incentives

Research‐focused Parks

Company‐ownedFacilities

University‐ownedFacilities

Central Laboratoriesand other Facilities

Government supporting

Infrastructure

Industry’s R&D

KnowledgePartners’R&D

Entrepreneurs

Industrial zones in Sfax

Universities

Research & Development

GovernmentThe need for a New Partnership Model

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 9

Content

17

Introduction & Context

Industrial Decentralization in Sfax

Academic Decentralization in Sfax

Administrative Decentralization in Sfax

The need for a New Partnership Model

Way Forward : KBC / TIU Project

18

Knowledge and Business City (KBC) is :

An integrated city that aims to create the futuregeneration of leaders by linking the knowledge‐driven education to the business world.

An elite North‐American university model:Tunisia International University, the academiccomponent of KBC will be based on the Americaneducational model for the functioning andstructuring of its core programs.

A city with a range of facilities to satisfy itsresidents’ educational, professional andrecreational needs.

The total financial investment exceeds USD 2.4billion, mainly in foreign currency.

Professional & Business

Academic

1

2

3

4

Way Forward : KBC / TIU Project

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 10

19

The ACADEMIC SYNERGY is created

between the different schools within the same campus. Students will have the opportunity to have joint diplomas or

multidisciplinary trainings in different

schools.

The BUSINESS SYNERGY is between

the different companies established

in the city. Performances are

enhanced by creating partnerships or

alliances or simply due

to competition.

The ACADEMIC‐BUSINESS SYNERGY is the heart of KBC,

the ultimate objective.

ACADEMIC SYNERGY

BUSINESS SYNERGY

ACADEMIC‐BUSINESS SYNERGY

The Three Dimensions Synergy (3DS) is the essence of Knowledge and Business City.The concept of 3DS is unique in the target market in its conception and long termvision.

Way Forward : KBC / TIU Project

20

ACADEMIC SYNERGY

BUSINESS SYNERGY ACADEMIC‐BUSINESS SYNERGY

Examples of where The Three Dimensions Synergy (3DS) of Knowledge and Business City can be applied.

ACADEMIC SYNERGYo Positive competition

between faculty members,researchers andadministrators.

o Students can take classes indifferent schools.

o Faculty members can teachin different schools.

BUSINESS SYNERGYo Interaction and

interchanging servicesand products

o On site services (e.g.consulting services,telecommunication,banking services).

o Subcontracting(e.g.construction).

ACADEMIC‐BUSINESSSYNERGY

o The business community will benefitfrom the concrete research results

o Students will have easy access to internships

Way Forward : KBC / TIU Project

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 11

ALE: Academy of Leadership and Entrepreneurship

21

MGT: ManagementASET: Applied Science, Engineering and TechnologyEM: Executive Management

Entrepreneurship & Consultation Center

Market / Real‐Life / Companies/ Investors

InventionInnovation

IncubationAcceleration

Realization

IDEAS

Executive Development Center Family Business Center

IDEAS

Chairman and Founder

Pr. Abdellatif Khemakhem, PhD

Akhemakhem@tiu‐edu.tn

Mobile Tunisia : +216 98.617.965

Mobile Saudi: +966 555359997

Mobile (USA): +1 612 353 9272

Program Manager

Karim Kharrat

Mob : +216 98.707.709 ‐ +216 20.270.603

Tel : +216 71.888.290

Fax : +216 71.888.271

22

Contacts

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 12

23

The Academic Component

Tunisia International University (TIU) is a world‐class Universitywith three key values: Leadership, Pragmatism andInnovation. TIU will host ten (10) applied schools in addition toa Preparation and Applied Linguistic Center and to theAcademy of Leadership and Entrepreneurship (ALE).

ALE will develop emerging leaders and to breed qualityleadership that makes them the “leaders of change”.

TIU will host, in addition:

o Various Applied Research Centers and labs working tightlywith the business component.

o An Advisory office to assist local businesses and branchesof foreign offices established in KBC.

o A Conference center for local and international conferencesand academic events.

Description of the Schools

24

The complementarity of ALE to TIU schools.

Academy for Leadership and Entrepreneurship

Academic ProgramUnit Research Center

Entrepreneurship and Consultation Unit

Executive Development Unit

Family Business Center

School ofApplied

Engineering(SAE)

School of AppliedMedia and Tele‐Communication

(SAMT)

School ofApplied

Medicine and Pharmacy (SAMP)

School of Applied Arts and

Humanities (SAAH)

SAEApplication Center

SAAHApplication Center

SAMTApplication Center

School ofAppliedBusiness

Management(SABM)

School ofApplied

Architectureand UrbanPlanning(SAAUP)

School ofApplied

Agriculture(SAA)

SABMApplication Center

SAAUPApplication Center

SAAApplication Center

SAMPApplication Center

The Academy for Leadership and Entrepreneurship is at the center of TIU to develop ‘leaders of change’, and is joined by seven schools ofapplied learning, each supported by an Application Center, in which emerging businesses are supported.

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 13

25

The Business Component

The Business Center will host a variety of nationaland international companies each of which isrelated to one or more TIU majors.

The established companies will benefit from aqualified and abundant workforce and will haveaccess to the university resources.

The main focus of the business component will beon clean technology industries, and potentiallyprofessional offices such as engineering andarchitecture.

The business component will provide the necessarytraining and tutoring to TIU undergraduate andgraduate students through a variety of internships.

26

The Services Component

KBC residents will have access to the best real stateoptions, to the most modern recreational spaces,to the latest sports and entertainment zones, andto a selection of local and global restaurants.

KBC will offer the following facilities:

• Student housing• Faculty and staff accommodations• Accommodation for professionals• Student Center• Hospital• Spa• Pharmacy• Recreational marina

• Recreational marina• Hotels• Athletic Facilities and Fields• Bookstore.• Museum• Mosque•Library

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 14

Project Units (Other than Academic)

27

Residential F&B, Retail & Entertainment Other

• Recreational marina• Business hotel• Hotel• Beach front resort• Healthcare hotel.

• Hospital• Spa• Veterinarian clinic• Pharmacy.

• International and local entrepreneurial business• Branches of foreign offices, and/or combination of both.

• Athletic Facilities and Fields• Student Center• Bookstore.

• Convenience store• Supermarket• Laundry• Cinema • Restaurants and Cafeteria.

• Dormitory• Alternative student housing• Faculty and staff accommodations• Accommodation for professionals• Investment properties.

Hospitality Business Healthcare

28

Letters of support from American Universities

Decentralization Multiple Synergies M. Abdellatif KHEMEKHEM

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 15

29

List of universities that have informally expressed interest in a partnership with KBC

List of universities that have officially expressed interest in a partnership with KBC

Carnegie Mellon University of Minnesota

Florida International University University of California, Berkeley

Pennsylvania State University University of Washington

Rice University The Ohio State University

Stanford University Colorado School of Mines

Texas A&M University of Houston

Tulane University Nova Southeastern University

University of Chicago Babson Global

University of Florida The George Washington University

University of Texas Georgetown University

Washington University in St Louis Virginia Tech

Harvard University

MIT (Massachusetts Institute of Technology)

Meetings with American Universities

30

اتفاقيات متقدمة مع الجامعات األمريكية3‐5‐Minneapolis

4‐ San‐Francisco

6‐Seattle

7‐ Columbus

12‐ Baltimore

2‐ Dallas

Play itinerary

9‐ Houston

10‐ Frt Lauderdale

8‐ Denver

January 16, 2013University of WashingtonDr. Wadden

January 10,2013Berckley UniversityDr. Breslauer

January 16,2013Colorado SMDr. Zhang

January 7,2013University of Minnessota / Dr. Strykowski

January 12,2013University of Minnesota / Dr. Kulaki

January 14,2013Barklay / Senator Dean iCarnegie / Dr.Taran

January 15,2013University of Minnessota / Dr.Hanson

January 17 and 18, 2013Ohio State University

January 23,2013U of HoustonDr. Strikland

January 24,2013Nova UniversityDr. DeNapoli

January 28,2013Babson CollegeDr. KafiJanuary 28,2013

Mondher Gabsi

January 29,2013Tunisian Embassy

January 30,2013George Washington Univ / Dr.Scarboro

US State DepartmentKris Balderstone and William Taylor

January 31,2013George Town UnivDr.Groves

Virginia Tech Research CenterSeifur Rahman ++

February 1st,2013Director of OPICUSAID: Tunisian Desk officer

Click for details. Click again to hide details

1‐13‐Washington DC

11‐ Boston

Dec 30,2012 to January 5,2013Private visit

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

Décentralisation et gouvernance

Pr. Mongi BOUGHZALA

Professeur en Économie à la Faculté des Sciences Économiques et de Gestion de Tunis

INTRODUCTION

En Tunisie, l’Etat et le système de management des affaires publics sont trop centralisés

La décentralisation s’impose sans renoncer à l’unité nationale

La décentralisation n’est pas sans risqueDans quel sens et comment

décentraliser ?

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 2

plan

i) Concepts et principes généraux

Ii) Leçons d’expériences

Concept de base

D1D1

CENTRE

D2

D1

D2

D1

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 3

Centralisation et décentralisation : concepts et principes

Une hiérarchie d’agents et d’entités dans un système complexe

Exemple: une armée, une entreprise multinationale, un système éducatif, l’administration, l’Etat…

Chaque entité contrôle :Des informations plus ou moins propresDes ressources et des moyens Et ses préférences (objectifs, intérêts,

objectifs) en fonction desquelles ils se comporte.

Ces comportements portent sur des choix personnels ou individuels et des choix collectifs ou l’intérêt général qui définissent les plateformes indispensables à la vie sociale et au développement (infrastructure, éducation, santé, sécurité, justice …)

La centralisation et la décentralisation concernent le mode d’organisation de la société pour gérer ces choix collectifs

Que faire pour que les actions de ces entités dispersées soient autant que possible compatibles avec l’intérêt général et favorisent au mieux le développement ?

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 4

La décentralisation totale ainsi que la centralisation total sont impossibles

L’importance de la participation de toutes les entités à tous les nivaux, notamment les entités décentralisées et de la mise en place d’un système d’information et d’incitations et de mécanismes de décision qui favorisent l’adhésion de tous aux objectifs collectifs.

Il n’existe pas de système parfait mais il existe des systèmes meilleurs que d’autres selon des critères donnés (exemple: l’efficacité, la justice sociale, le bien-être social….)

Un système plus décentralisé n’est pas nécessairement meilleur ; tout dépend de la cohérence d’ensemble et du système d’incitation

REDEVABILITE POLITIQUE ET ETAT DE DROIT

parlement représentatif Pluralisme et compétition politiquesRégulation du financement des parties politiques

• Institutions formelles de contrôle et d’audit:

• Système judiciaire autonome et efficace

• Contrôle par le niveau supérieur

A caque niveau de la hiérarchie, une administration en harmonie avec la structure politique : un système d’incitation approprié et de management des conflits d’intérêt

Rôle de la société civle et des médias : liberté

d’expression et d’organisation et liberté

de la presse

Participation des acteurs locaux

Audit interne et externe au niveau local

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 5

• Good governance and strong, accountable institutions are key elements in building effective and sustainable development within a decentralized system, strengthening the delivery of critical services and reducing corruption.

• administrative and functional authorities across levels of government in a way that ensures cooperative and constructive engagement.

• Successful reform focuses on taking the incentives and interests of political actors and stakeholders into account.

• managing public revenues, expenditures and debt within agreed fiscal targets are key aspects

• Il y a des décalages entre la réalité et les modèles théoriques .

QUE FAIRE ?

Consensus et stratégie

Leçons d’expérinece

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 6

Leçons d’expérience

Expériences internationales

Multinationales réussiesPays développés à système

décentralisé : Allemagne, Suisse, Etats Unis

Pays en développement : Inde, Egypte, Liban, Maroc

Décenralisation et gouvernance M. Mongi BOUGHZALA

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 7

Expériences nationales

Agriculture : les CRDA et les Offices de développement régionaux

Enseignement supérieurLe PREDD et la nécessité d’une

agence régionale de développement économique et social ARDES pourvu qu’elle soit soumise aux règles de transparence et de redevabilité

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

Directeur Général des collectivités locales, Ministère de l'Intérieur

• Décentralisation limitée

• Institutions régionales et locales dépourvues des moyens financiers et humains et agissant sous une lourde tutelle centrale et déconcentrée

• Faible articulation entre les politiques nationales, régionales et locales et cloisonnement des planification socio‐économique et territoriale

• Limite du système des finances locales

• Cadre réglementaire et institutionnel incapable de répondre aux besoins du développement régional et local

• Absence de représentativité et faible participation et partenariat

2

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 2

• Constitution du 27 janvier 2014 Chapitre VII. Du pouvoir local

• Article 131. « Le pouvoir local est fondé sur la décentralisation »

• Quelles sont les structures qui vont avoir la tâche de concevoir la concrétisation de ce principe ?

Principes constitutionnels

4

‐ Autonomie et libre administration des CL

‐ Principe de subsidiarité

‐ Nouvelles compétences des CL

‐ Redéfinition des ressources (propres et transférées de l’Etat)

‐ Participation des collectivités locales / citoyenne

‐ Redéfinition du découpage territorial

‐ Solidarité entre CL

‐ Haut conseil des CL

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 3

Enjeux d’opérationnalisation

• Organisation institutionnelleet édition des différentstextes

• Répartition des compétencesentre es différents échelonsterritoriaux

• Ressources financières etrapports entre ressourcespropres et transferts del’Etat, méthodes de calcul etmoyens de l’autonomiefinancière

• Modalité de solidarité et depéréquation entrecollectivités

• Cadre pour le budget et lacomptabilité

• Formation des ressourceshumaines et réorganisationde l’administrationterritoriale

• Définir les dispositifs adaptéspour la participation

• Intégrer les différentesdimensions dudéveloppement durable

5

• Présentation des aspects structurels et fonctionnels

– Quelle composition ?

– Quels pouvoirs ?

– Quelles relations entretiennent‐elles entre elles ?

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 4

Quelle organisation opérationnelle?

• Analyse des expériences internationales (Maroc, Portugal, Espagne, France, Afrique du Sud, Suède, Danemark, Pays‐Bas…)

• Rencontre et débats avec experts, universitaires et société civile

Proposition d’une architecture pour l’opérationnalisation

7

8

Draft Finale ConstitutionApprouvée

Vote

ConsultationElaboration

Préparation du diagnostic

2012 2013 2014……………………… 2018 temps

Nomination

Design

ation

Travaux des commissions

HCD

CPCProjet détaillé de décentralisation

HCD: Haute Commission à la

DécentralisationCPC: Commission de pilotage et de coordination

Com

missions

thématiques

Note de cadrage

Diagnostic

Constitution

Appui technique

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 5

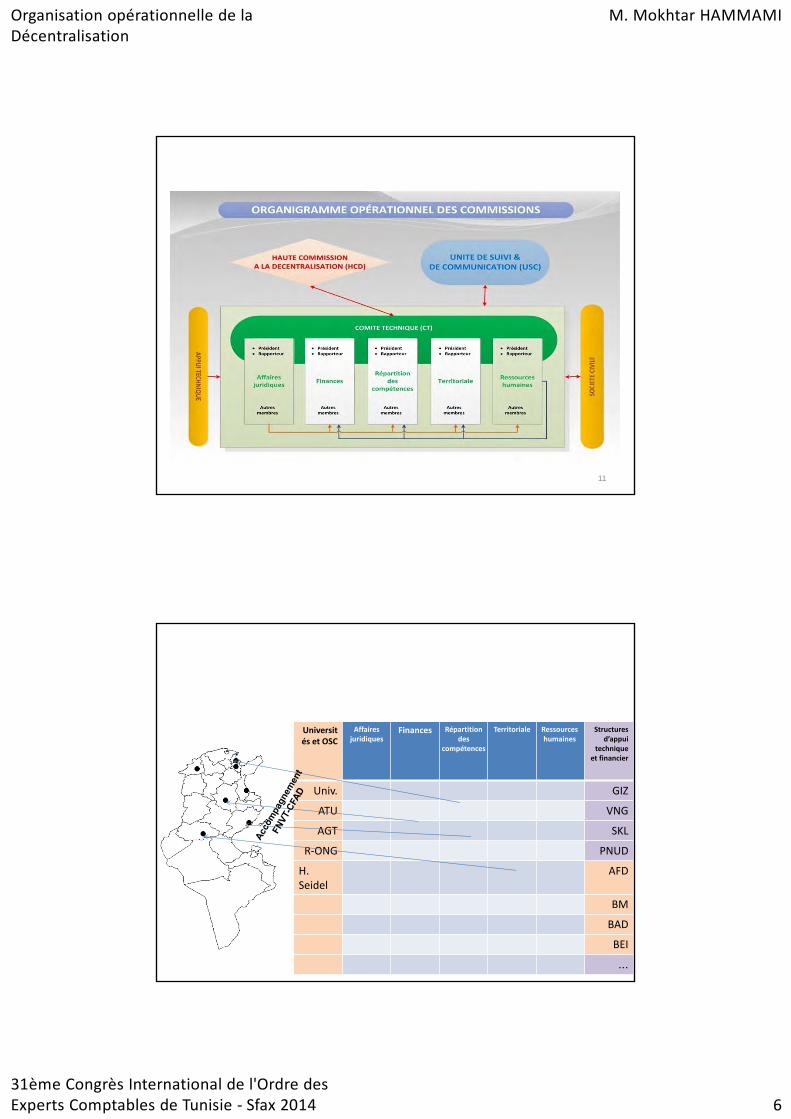

• La configuration générale a été présentée, elle aurait ainsi l’aspect suivant :

10

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 6

11

Universités et OSC

Affaires juridiques

Finances Répartition des

compétences

Territoriale Ressources humaines

Structures d’appui

technique et financier

Univ. GIZ

ATU VNG

AGT SKL

R‐ONG PNUD

H. Seidel

AFD

BM

BAD

BEI

...

Organisation opérationnelle de la Décentralisation

M. Mokhtar HAMMAMI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 7

13

? ? ?

?

14

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

Gouvernance et décentralisation

M. Hatem MLIKI

Directeur technique de CILG‐VNGI

Gouvernance et Décentralisation

Sfax, 17/9/2014

La décentralisation est une politique de transfert des attributions de l'Etat vers des collectivités territoriales ou des institutions publiques pour qu'elles disposent d'un pouvoir juridique et d'une autonomie financière.

La décentralisation

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 2

Gouvernance et Décentralisation

Sfax, 17/9/2014

Le transfert d’attributions, qui restent néanmoins sous la surveillance de l'Etat, permet à ce dernier de décharger ses administrationscentrales et de confier les responsabilités au niveau le plus adapté.

La décentralisation

Gouvernance et Décentralisation

Sfax, 17/9/2014

Processus à travers lequel l’administration publique formule et applique ses décisions

La Gouvernance

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 3

Gouvernance et Décentralisation

Sfax, 17/9/2014

• La loi s’applique à tous

• La collectivité locale rend des comptes à la population des décisions prises

• Les actes de gestion et les rapports d’activités sont rendus publics

• Les citoyens sont associés à tous le processus décisionnel

Participation Transparence

Primauté de la loi Redevabilité

La Gouvernance

Gouvernance et Décentralisation

Sfax, 17/9/2014

• Justice • Contrôle citoyen

• Citoyenneté • Inclusion

Participation Transparence

Primauté de la loi Redevabilité

La Gouvernance

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 4

Gouvernance et Décentralisation

Sfax, 17/9/2014

Management du managementou bien

Gestion de la gestion

La Gouvernance

Gouvernance et Décentralisation

Sfax, 17/9/2014

Gestion

DécentralisationGouvernance

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 5

Gouvernance et Décentralisation

Sfax, 17/9/2014

Qualité de la décision

Domaines de la décision

Qualité du processus de

décision

Gouvernance et Décentralisation

Sfax, 17/9/2014

Frustration

Démocratie +

Développementdurable

Appauvrissement, tensions sociales et risque d’explosion Dictature

Go

uve

rnan

ce

Gestion

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 6

Gouvernance et Décentralisation

Sfax, 17/9/2014

Quels sont donc les risques de la

décentralisation?

Gouvernance et Décentralisation

Sfax, 17/9/2014

Augmenter la Frustration

Promouvoir la Démocratie locale

et le Développement durable

Accentuerl’appauvrissement, les tensions sociales et le

risque d’explosionGénéraliser la

Dictature

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 7

Gouvernance et Décentralisation

Sfax, 17/9/2014

Comment mesurer la réussite d’une

politique de décentralisation?

Gouvernance et Décentralisation

Sfax, 17/9/2014

Meilleure qualité de services

Coûts réduits

Développement durable

Paix sociale

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 8

Gouvernance et Décentralisation

Sfax, 17/9/2014

La gouvernance ne peut pas à elle seule garantir la réussite du

processus de décentralisation

Gouvernance et Décentralisation

Sfax, 17/9/2014

La gouvernance peut favoriser et assurer la

durabilité des résultats de la

décentralisation

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 9

Gouvernance et Décentralisation

Sfax, 17/9/2014

La qualité de la gestion municipale ne peut pas garantir la

réussite du processus de décentralisation

Gouvernance et Décentralisation

Sfax, 17/9/2014

Elle est par contre une condition préalable et

indispensable

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 10

Gouvernance et Décentralisation

Sfax, 17/9/2014

La qualité de gestion municipale définit la

faisabilité du processus de

décentralisation

Gouvernance et Décentralisation

Sfax, 17/9/2014

La décentralisation passe inévitablement par un programme de mise à niveau des collectivités

locales

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 11

Gouvernance et Décentralisation

Sfax, 17/9/2014

Ressources humaines

Finances

Organisation Prise de décisions

Gestion de projet

Gouvernance et Décentralisation

Sfax, 17/9/2014

Diagnostic

Renforcement des capacités des communes

Définition des modalités de transfert des compétences

Gouvernance et décentralisation M. Hatem MLIKI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie -Sfax 2014 12

Gouvernance et Décentralisation

Sfax, 17/9/2014

La décentralisation est ni une solution miracle ni

une fin en soi

Merci pour votre attention

Gouvernance et Décentralisation

Sfax, 17/9/2014

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie

M. Ammar AMRI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 1

31ème Congrès international de l’Ordre des Experts Comptable de Tunisie

En partenariat avec

« Développement économique : modèle et gouvernance de la décentralisation »

Sfax, les 17 et 18 septembre 2014

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie : de la consécration par la Constitution à la mise en place

M. Ammar AMRI

Expert comptable

THÈMES À DÉVELOPPER1. Positionnement de l’Expert Comptable par rapport à la

décentralisation :

A la nouvelle constitution,

A la situation actuelle dans les régions, « du vécu»

A la demande institutionnelle liée à la décentralisation prônée, « demande additionnelle recensée »

2. Apports de l’Expert Comptable : Ce que nous savons faire !

Typologies de missions à confier à l’Expert Comptable

Avantages du recours à l’Expert Comptable,

Impacts sur le développement local !

3. Condition nécessaires pour satisfaire les besoins liés à la décentralisation

Organisation liée à la décentralisation,

Qualifications requises des membres,

Adaptation du cadre légal !

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie

M. Ammar AMRI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 2

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

La décentralisation dans la nouvelle constitution :

Tout un chapitre VII consacré au pouvoir local : termes clés,

Le pouvoir local est fondé sur la décentralisation. La décentralisation est concrétisée par des collectivités locales comprenant des municipalités, des régions et des départements dont chaque catégorie couvre l’ensemble du territoire de la République conformément à une division fixée par la loi. D’autres catégories spécifiques de collectivités locales peuvent être créées par loi,

Les collectivités locales jouissent de la personnalité juridique et de l’autonomie financière et administrative; Elles gèrent les affaires locales conformément au principe de la libre administration.

Les collectivités locales sont soumises, pour ce qui est de la légalité de leurs actes, à un contrôle à posteriori.

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

La décentralisation dans la nouvelle constitution :

Tout un chapitre VII consacré au pouvoir local : termes clés,

Les collectivités locales adoptent les instruments de la démocratie participative et les principes de la gouvernance ouverte…

Les collectivités locales disposent des ressources propres et des ressources transférées, des compétences propres et des compétences transférées,

Les collectivités locales gèrent librement leurs ressources, dans le cadre du budget qui leur est alloué, selon les règles de la bonne gouvernance et sous le contrôle de la justice financière.

Les collectivités locales peuvent aussi établir des relations extérieures de partenariat et de coopération décentralisée.La loi définit les règles de coopération et de partenariat.

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie

M. Ammar AMRI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 3

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

Autres dispositions …. (A titre indicatif)

Article 14 : L’État s'engage à soutenir la décentralisation et à l'adopter sur tout le territoire national dans le cadre de l'unité de l'Etat.

Article 15 : L’administration publique est au service du citoyen et de l’intérêt général. Son organisation et son fonctionnement sont soumis aux principes de neutralité, d’égalité et de continuité du service public, conformément aux règles de transparence, d’intégrité, d’efficacité et de redevabilité.

Article 117 : La justice financière se compose de la Cour des comptes avec ses différentes instances. La Cour des comptes contrôle la bonne gestion des deniers publics conformément aux principes de la légalité, de l'efficacité et de la transparence. Elle statue en matière de comptes des comptables publics. Elle évalue les méthodes comptables et sanctionne les fautes y afférentes. …..

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

Autres dispositions …. (A titre indicatif) :

Sont pris sous forme de lois organiques les textes relatifs à : …. « La gouvernance locale »,…

Sont pris sous forme de lois ordinaires, les textes relatifs à : La création de catégories d’établissements publics et d’entreprises publiques et les textes organisant leur cession, La détermination de l’assiette de l’impôt, de ses taux et des procédures de son recouvrement, Les emprunts et les engagements financiers de l’État, Les lois de finances, du budget, la clôture du budget et l'approbation des plans de développement, ….

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie

M. Ammar AMRI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 4

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

La décentralisation : la situation actuelle dans les régions, «expériences passées»

Institutions actuelles liées à la décentralisation :

Les CRDA,

Les offices de développement

Les municipalités

Missions demandées :

Les CRDA : de l’assistance technique épisodique….

Les offices de développement : limitation aux missions traditionnelles de certification, organisation…., pas d’accompagnement dans la mise en œuvre des modèles/approches de développement local

Les municipalités : Rien de particulier ?

POSITIONNEMENT DE L’EXPERT

COMPTABLE PAR RAPPORT À LA

DÉCENTRALISATION

La décentralisation : Demande institutionnelle liée à la décentralisation prônée, « demande additionnelle recensée»:

Accompagnement institutionnel : réflexion sur les modèles de structures appropriées pour la gouvernance/gestion de la décentralisation,

Amélioration des compétences locales,

Optimisation de la gestion des ressources locales ou transférées,

Choix des modèles de développement économique local adapté,

Identification, conception, étude et mise en œuvre des projets,

Accompagnement pour le redressement des activités économiques locales,…

Rôle de l’Expert comptable pour accompagner la décentralisation en Tunisie

M. Ammar AMRI

31ème Congrès International de l'Ordre des Experts Comptables de Tunisie ‐ Sfax 2014 5

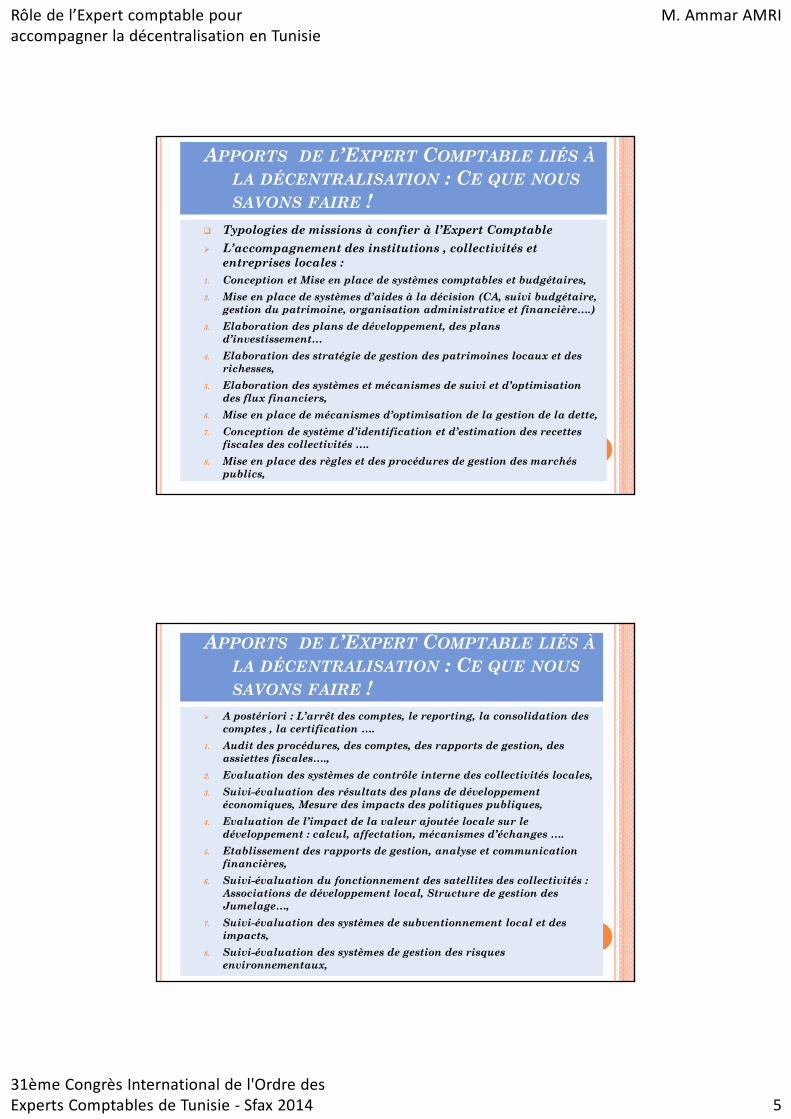

APPORTS DE L’EXPERT COMPTABLE LIÉS À

LA DÉCENTRALISATION : CE QUE NOUS

SAVONS FAIRE ! Typologies de missions à confier à l’Expert Comptable

L’accompagnement des institutions , collectivités et entreprises locales :

1. Conception et Mise en place de systèmes comptables et budgétaires,

2. Mise en place de systèmes d’aides à la décision (CA, suivi budgétaire, gestion du patrimoine, organisation administrative et financière….)

3. Elaboration des plans de développement, des plans d’investissement…

4. Elaboration des stratégie de gestion des patrimoines locaux et des richesses,

5. Elaboration des systèmes et mécanismes de suivi et d’optimisation des flux financiers,

6. Mise en place de mécanismes d’optimisation de la gestion de la dette,

7. Conception de système d’identification et d’estimation des recettes fiscales des collectivités ….

8. Mise en place des règles et des procédures de gestion des marchés publics,

APPORTS DE L’EXPERT COMPTABLE LIÉS À

LA DÉCENTRALISATION : CE QUE NOUS

SAVONS FAIRE ! A postériori : L’arrêt des comptes, le reporting, la consolidation des

comptes , la certification ….

1. Audit des procédures, des comptes, des rapports de gestion, des assiettes fiscales….,

2. Evaluation des systèmes de contrôle interne des collectivités locales,

3. Suivi-évaluation des résultats des plans de développement économiques, Mesure des impacts des politiques publiques,

4. Evaluation de l’impact de la valeur ajoutée locale sur le développement : calcul, affectation, mécanismes d’échanges ….

5. Etablissement des rapports de gestion, analyse et communication financières,

6. Suivi-évaluation du fonctionnement des satellites des collectivités : Associations de développement local, Structure de gestion des Jumelage…,