Embed Size (px)

DESCRIPTION

Capital markets

Citation preview

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 1/74

UNIVERSITATEA „ Ş TEFAN CEL MARE” SUCEAVA

Facultatea de Ştiinţe Economice şi Administraţie Publică

PIEŢE INTERNAțIONALE

DE CAPITAL

Lector.dr. Angela COZORICI

2013

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 2/74

1

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 3/74

2

CUPRINS

CAP.1. PIAŢA DE CAPITAL.................................................. ........................................................... ....................... 3

1.1. PIAŢA DE CAPITAL: CONCEPT ŞI TRĂSĂTURI...................................................................................................................3 1.2. CEREREA ŞI OFERTA DE CAPITAL ...................................................................................................................................5 1.3. STRUCTURA PIEŢEI DE CAPITAL .....................................................................................................................................8 1.4. PIAŢA DE CAPITAL ÎN ROMÂNIA.....................................................................................................................................9

CAP. 2. CONCEPTUL DE BURSĂ ŞI APARIŢIA EI .......................................................... ............................... 13

2.1. CONCEPTUL DE BURSĂ ŞI APARIŢIA EI..........................................................................................................................13 2.2. CLASIFICAREA BURSELOR ...........................................................................................................................................13 2.3. ROLUL BURSELOR ŞI IMPORTANŢA LOR .......................................................................................................................15 2.4. CADRUL LEGAL AL APARIŢIEI ŞI CONSTITUIRII BURSEI DE VALORI PE TERITORIUL ROMÂNIEI .......................................17

CAP. 3. STRUCTURI ORGANIZATORICE ALE BURSEI........................................................... ..................... 28

3.1. MEMBRII BURSEI DE MĂRFURI ŞI VALORI.....................................................................................................................28 3.2. COMITETUL DE CONDUCERE AL BURSEI.......................................................................................................................29 3.3. CASA DE CLEARING A BURSEI ......................................................................................................................................30 3.4. AGENŢII DE BURSĂ ......................................................................................................................................................31 3.5. ALTE ORGANE SPECIFICE BURSEI.................................................................................................................................32

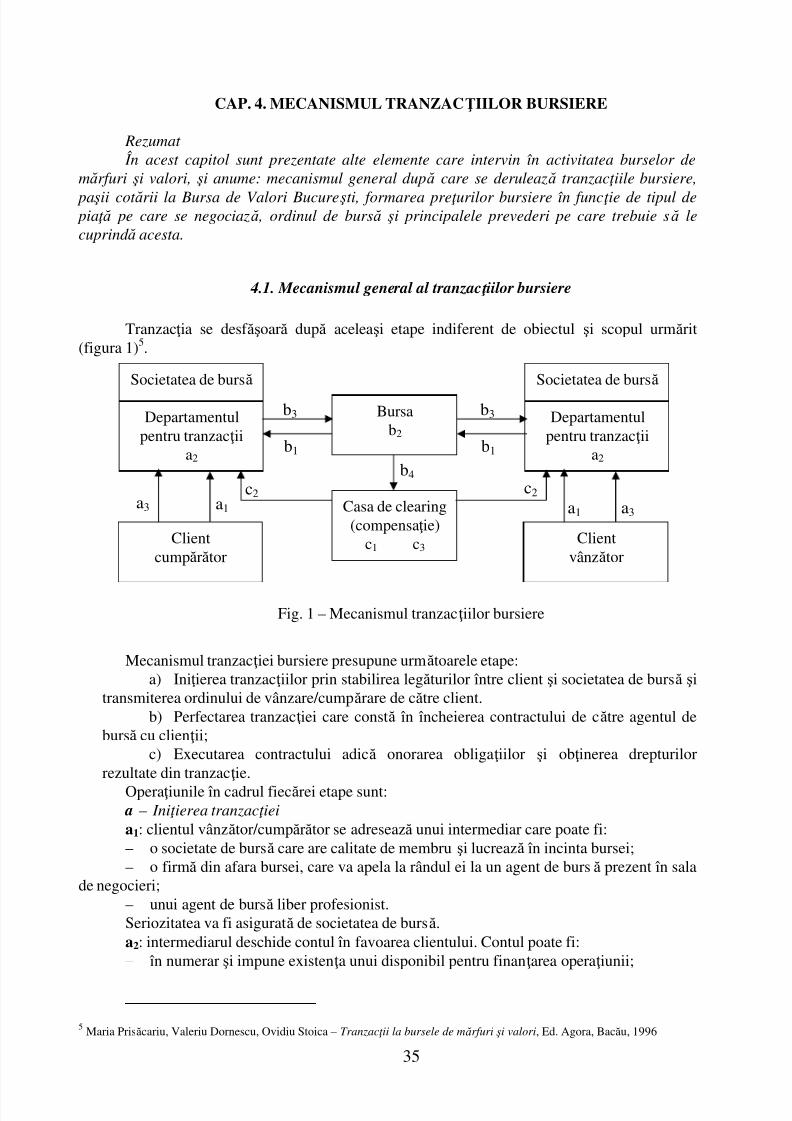

CAP. 4. MECANISMUL TRANZACŢIILOR BURSIERE ................................................... ............................... 35

4.1. MECANISMUL GENERAL AL TRANZACŢIILOR BURSIERE ...............................................................................................35 4.2. PAŞII COTĂRII LA BURSA DE VALORI BUCUREŞTI .........................................................................................................36 4.3. FORMAREA PREŢURILOR BURSIERE .............................................................................................................................37 4.4. ORDINUL DE BURSĂ ....................................................................................................................................................38

CAP. 5. MODALITĂŢI DE COTARE LA BURSĂ....................................................... ........................................ 44

5.1. COTAREA LA BURSĂ – CONŢINUT ................................................................................................................................44

5.2. COTAREA PE PIAŢA DESCHISĂ......................................................................................................................................44 5.3. COTAREA PE PIAŢA ÎNCHISĂ ........................................................................................................................................45 5.4. SITUAŢII PARTICULARE................................................................................................................................................46 5.5. MODALITĂŢI DE NEGOCIERE CONSACRATE ÎN PRACTICA INTERNAŢIONALĂ .................................................................47

CAP. 6. OPERAŢIUNI PE PIEŢELE BURSIERE....................................................... ........................................ 49

6.1. PIAŢA LA VEDERE........................................................................................................................................................49 6.2. PIAŢA LA TERMEN .......................................................................................................................................................50 6.3. ALTE OPERAŢIUNI DE BURSĂ .......................................................................................................................................52

CAP. 7. NEGOCIERI LA BURSA DE VALORI. ACŢIUNI........................................................... ..................... 52

7.1. BURSA DE VALORI.......................................................................................................................................................54 7.2. NEGOCIEREA TITLURILOR DE VALOARE. ACŢIUNILE....................................................................................................54

CAP. 8. NEGOCIERI LA BURSA DE VALORI. OBLIGAŢIUNI........................................................... ........... 64

8.1. OBLIGAŢIUNI. DEFINIRE. CLASIFICĂRI.........................................................................................................................64 8.2. ELEMENTELE OBLIGATORII ALE UNEI OBLIGAŢIUNI......................................................................................................67 8.3. OBLIGAŢIUNILE GUVERNAMENTALE............................................................................................................................68 8.4. EUROBLIGAŢIUNILE.....................................................................................................................................................69 8.5. RENTABILITATEA OBLIGAŢIUNILOR .............................................................................................................................69

BIBLIOGRAFIE............................................................. ........................................................... ............................... 73

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 4/74

3

CAP.1. PIAŢA DE CAPITAL

RezumatPrimul capitol prezint ă pia ţ a de capital care, prin mecanismele sale specifice,

concentrează şi centralizează capitalurile, dar mai ales ofer ă instrumente şi produse care să asigure fructificarea plasamentelor şi acoperirea riscurilor.

1.1. Pia ţ a de capital: concept şi tră să turi

Piaţa de capital reprezintă ansamblul relaţiilor şi mecanismelor prin care se realizează transferul fondurilor de la cei care au un surplus de capital – investitorii – către cei care au nevoiede capital – emitenţii de titluri - cu ajutorul unor instrumente specifice (valorile mobiliare emise)şi prin intermediul unor operatori specifici (societăţile de servicii investiţii financiare).

Existenţa pieţei de capital este determinată de cererea de capital pentru necesităţi curentede trezorerie şi pentru investiţii şi, totodată, este condiţionată de un real proces de economisire cafundament al ofertei de capital. Piaţa de capital leagă emitenţii de valori mobiliare şi altor

instrumente financiare de investitorii individuali şi instituţionali prin intermediul societ ăţ ilor deservicii de investi ţ ii financiare.1

Piaţa de capital funcţionează, aşadar, ca un mecanism de legătură între cei la nivelulcărora se manifestă un surplus de capital (investitorii) şi cei care au nevoie de capital (emitenţii).Fluxurile de capital dintre emitenţi şi investitori sunt puse în evidenţă de emisiunea şitranzacţionarea unor instrumente specifice, de tipul valorilor mobiliare. Ca orice piaţă, piaţa decapital poate fi definită formal ca ”loc de întâlnire” a vânzătorilor şi cumpărătorilor deinstrumente financiare.

Piaţa de capital realizează aşadar legătura dintre emitenţi şi investitori, a căror decizie deinvestire vizează două obiective complementare:

rentabilitatea, respectiv un grad înalt de fructificare a capitalurilor;

lichiditatea, adică recuperarea cât mai operativă a capitalului investit.

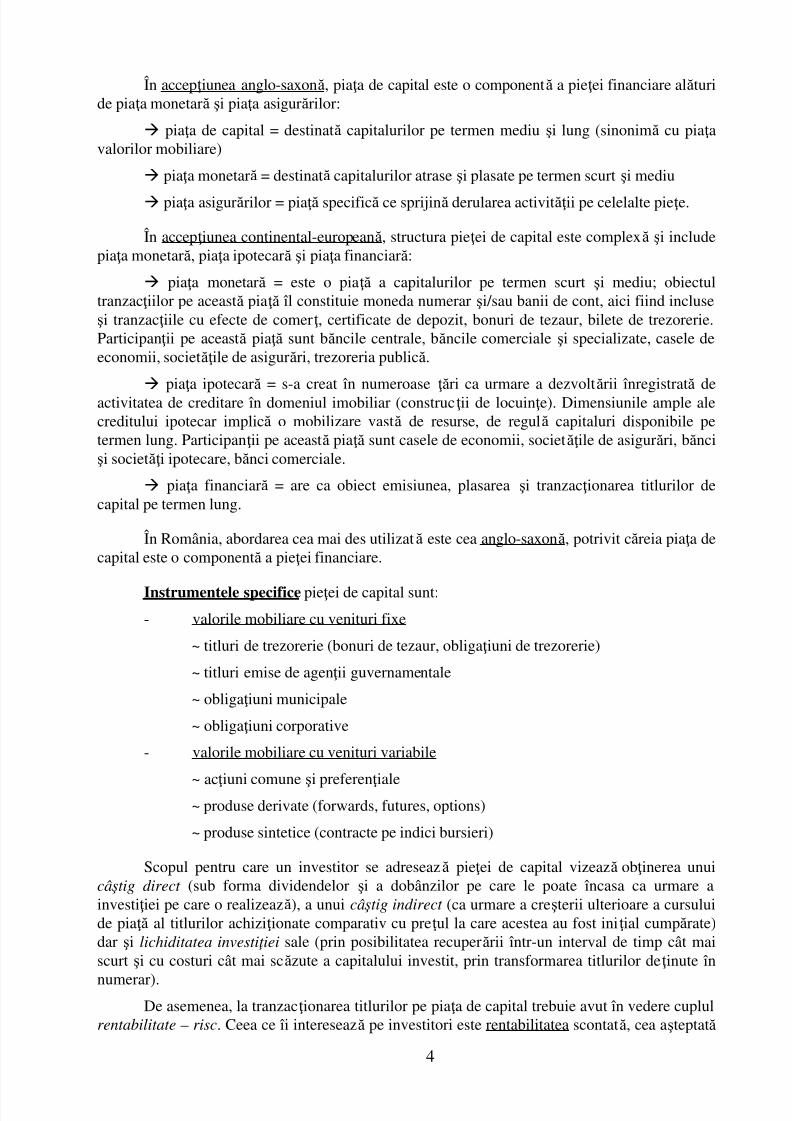

Din punctul de vedere al sferei sale de cuprindere, în literatura de specialitate s-austructurat două concepţii referitoare la piaţa de capital: concepţia anglo-saxonă şi concepţiacontinental-europeană, de sorginte franceză (Figura nr.1).

Figura nr.1 - Moduri de definire a pie ţ elor

1 Anghelache, Gabriela, Pia ţ a de capital în context european, Editura Economică, Bucureşti, 2009

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 5/74

4

În accepţiunea anglo-saxonă, piaţa de capital este o componentă a pieţei financiare alăturide piaţa monetară şi piaţa asigurărilor:

piaţa de capital = destinată capitalurilor pe termen mediu şi lung (sinonimă cu piaţavalorilor mobiliare)

piaţa monetară = destinată capitalurilor atrase şi plasate pe termen scurt şi mediu

piaţa asigurărilor = piaţă specifică ce sprijină derularea activităţii pe celelalte pieţe.

În accepţiunea continental-europeană, structura pieţei de capital este complexă şi includepiaţa monetară, piaţa ipotecară şi piaţa financiară:

piaţa monetară = este o piaţă a capitalurilor pe termen scurt şi mediu; obiectultranzacţiilor pe această piaţă îl constituie moneda numerar şi/sau banii de cont, aici fiind incluseşi tranzacţiile cu efecte de comerţ, certificate de depozit, bonuri de tezaur, bilete de trezorerie.Participanţii pe această piaţă sunt băncile centrale, băncile comerciale şi specializate, casele deeconomii, societăţile de asigurări, trezoreria publică.

piaţa ipotecară = s-a creat în numeroase ţări ca urmare a dezvoltării înregistrată deactivitatea de creditare în domeniul imobiliar (construcţii de locuinţe). Dimensiunile ample alecreditului ipotecar implică o mobilizare vastă de resurse, de regulă capitaluri disponibile petermen lung. Participanţii pe această piaţă sunt casele de economii, societăţile de asigurări, băncişi societăţi ipotecare, bănci comerciale.

piaţa financiară = are ca obiect emisiunea, plasarea şi tranzacţionarea titlurilor decapital pe termen lung.

În România, abordarea cea mai des utilizată este cea anglo-saxonă, potrivit căreia piaţa decapital este o componentă a pieţei financiare.

Instrumentele specifice pieţei de capital sunt:- valorile mobiliare cu venituri fixe

~ titluri de trezorerie (bonuri de tezaur, obligaţiuni de trezorerie)

~ titluri emise de agenţii guvernamentale

~ obligaţiuni municipale

~ obligaţiuni corporative

- valorile mobiliare cu venituri variabile

~ acţiuni comune şi preferenţiale~ produse derivate (forwards, futures, options)

~ produse sintetice (contracte pe indici bursieri)

Scopul pentru care un investitor se adresează pieţei de capital vizează obţinerea unuicâ ştig direct (sub forma dividendelor şi a dobânzilor pe care le poate încasa ca urmare ainvestiţiei pe care o realizează), a unui câ ştig indirect (ca urmare a creşterii ulterioare a cursuluide piaţă al titlurilor achiziţionate comparativ cu preţul la care acestea au fost iniţial cumpărate)dar şi lichiditatea investi ţ iei sale (prin posibilitatea recuperării într-un interval de timp cât maiscurt şi cu costuri cât mai scăzute a capitalului investit, prin transformarea titlurilor deţinute în

numerar).De asemenea, la tranzacţionarea titlurilor pe piaţa de capital trebuie avut în vedere cuplul

rentabilitate – risc. Ceea ce îi interesează pe investitori este rentabilitatea scontată, cea aşteptată

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 6/74

5

din deţinerea activului financiar (încasarea unui dividend, a unei dobânzi, variaţia favorabilă acursului activului respectiv). Riscul unui titlu financiar apare atunci când există incertitudinealegată de valoarea activului financiar la o dată viitoare, în momentul în care previziunile cuprivire la evoluţia titlurilor financiare nu se realizează.

Trăsăturile pieţei de capital:

-

pia ţă deschisă - plasamentul este efectuat de marea masă a investitorilor iar tranzacţiilecu titluri au un caracter public;

- Produsele pieţei sunt instrumente pe termen mediu si lung. Pe piaţa de capital, investireabanilor se realizează pe perioade mai mari de un an.

- instrumentele pieţei de capital se caracterizează prin negociabilitate şi transferabilitate.Acestea pot fi transmise în mod liber între diverşii posesori.

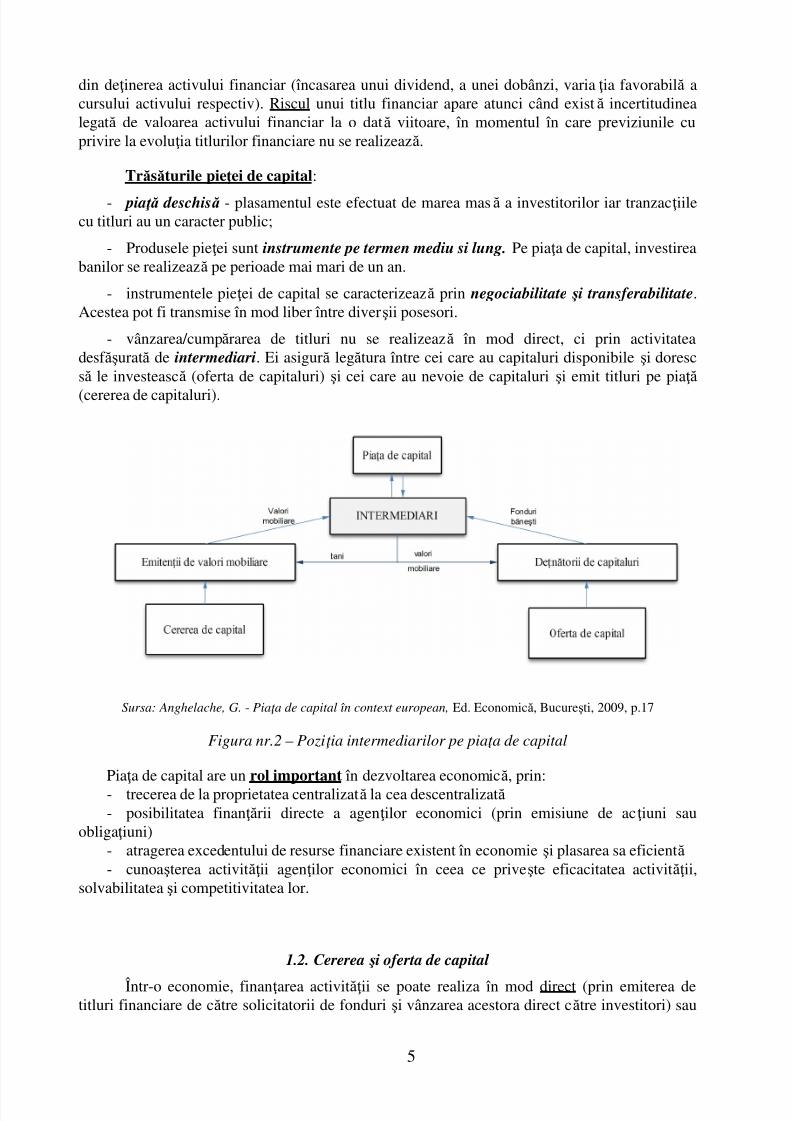

- vânzarea/cumpărarea de titluri nu se realizează în mod direct, ci prin activitateadesf ăşurată de intermediari. Ei asigură legătura între cei care au capitaluri disponibile şi dorescsă le investească (oferta de capitaluri) şi cei care au nevoie de capitaluri şi emit titluri pe piaţă

(cererea de capitaluri).

Sursa: Anghelache, G. - Pia ţ a de capital în context european, Ed. Economică, Bucureşti, 2009, p.17

Figura nr.2 – Pozi ţ ia intermediarilor pe pia ţ a de capital

Piaţa de capital are un rol important în dezvoltarea economică, prin:-

trecerea de la proprietatea centralizată la cea descentralizată - posibilitatea finanţării directe a agenţilor economici (prin emisiune de acţiuni sau

obligaţiuni)- atragerea excedentului de resurse financiare existent în economie şi plasarea sa eficientă - cunoaşterea activităţii agenţilor economici în ceea ce priveşte eficacitatea activităţii,

solvabilitatea şi competitivitatea lor.

1.2. Cererea şi oferta de capital

Într-o economie, finanţarea activităţii se poate realiza în mod direct (prin emiterea detitluri financiare de către solicitatorii de fonduri şi vânzarea acestora direct către investitori) sau

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 7/74

6

în mod indirect (prin intermediul instituţiilor bancare care atrag economiile existente şi leplasează sub formă de credite).

Participanţii pe piaţa de capital sunt: emitenţii de titluri, intermediarii, investitorii.

Emitenţii de titluri pe piaţa de capital pot fi societăţile comerciale, statul, colectivităţilelocale care solicită resurse financiare cu caracter definitiv sau temporar în vederea constituirii saumajorării capitalului social sau pentru alte scopuri.

Legătura dintre deţinătorii de fonduri (investitorii) şi utilizatorii acestora (emitenţii detitluri) se realizează prin intermediul unor instituţii financiare specializate care se angajează îndistribuţia primară şi secundară a titlurilor, tranzacţionarea acestor titluri (în nume şi pe contpropriu sau în activităţi de intermediere, în contul unor terţi).

Astfel, intermediarii sunt reprezentaţi de societăţile de servicii de investiţii financiare lacare emitenţii de titluri şi investitorii apar în calitate de clienţi. Intermediarii sunt persoane

juridice autorizate să desf ăşoare activitate pe piaţa de capital prin intermediul agenţilor de valorimobiliare, de tipul:

•

brokeri – efectuează tranzacţii numai în numele şi pe contul clientului;• dealeri – efectuează tranzacţii pentru clienţi, dar şi în numele şi în contul societăţii

de servicii de investiţii financiare (SSIF) în cadrul cărora î şi desf ăşoară activitatea;

• traderi – persoane juridice care tranzacţionează atât pe piaţa bursieră, cât şi pe ceaextrabursieră. Ei au în atribuţia lor negocierea cererilor şi ofertelor, precum şi încheierea detranzacţii exclusiv în nume şi pe cont propriu numai pe pieţele instrumentelor financiare derivate.

Pe piaţa de capital în calitate de investitori pot derula operaţiuni atât persoanele fizice, câtşi persoanele juridice.

Cererea de capital aparţine unor operatori precum:2

- societăţi comerciale publice sau private;

- alte categorii de agenţi economici;

- instituţii financiar-bancare şi de asigurări;

- instituţii publice;

- guverne;

- organisme financiar-bancare de pe piaţa internaţională.

Cererea de capital poate fi:⇒ structurală, determinată de:

- nevoia finanţării unor acţiuni economice în diverse ramuri de activitate;

- achiziţionarea bunurilor de investiţii şi finanţarea unor programe de dezvoltare;

- constituirea şi majorarea fondurilor financiare ale instituţiilor şi organismelorfinanciar-bancare naţionale şi internaţionale.

⇒

conjuncturală, determinată de:

2 Anghelache, Gabriela, Pia ţ a de capital în context european, Editura Economică, Bucureşti, 2009

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 8/74

7

- insuficienţa sau indisponibilitatea resurselor interne;

- restricţiile excesive în acordarea creditelor;

- nevoile financiare generate de deficitul bugetar şi al balanţei de plăţi externe.

Cererea conjuncturală este influenţată de:

-

fluctuaţia preţurilor,- modificarea ratei dobânzii,

- neachitarea la termen a datoriilor,

- evoluţia cursului valutar etc.

Oferta de capital are la bază un proces de economisire la nivelul persoanelor fizice şi juridice care dispun de un surplus financiar pe care sunt dispuse să îl investească în activemonetare (constituirea de depozite bancare), active reale (maşini, clădiri, terenuri) sau activefinanciare (acţiuni, obligaţiuni, bonuri de tezaur).

Oferta de capital aparţine deţinătorilor de capitaluri (societăţi comerciale, bănci, case deeconomii, societăţi de asigurare, case de pensii, persoane particulare), este influenţată direct deprocesul de economisire şi reprezintă disponibilităţilor băneşti temporar libere pentru care secaută un plasament cât mai avantajos.

Investitorii pe piaţa de capital pot fi individuali şi instituţionali.

Investitorii individuali (persoane fizice şi juridice) realizează tranzacţii de dimensiunireduse şi pot fi:

- activi: încearcă să valorifice mişcarea cursului bursier pentru a obţine profit;

-

pasivi: cumpără şi păstrează valorile mobiliare cu scopul de a-şi asigura câştiguri decapital pe termen lung

Investitorii individuali nu au o influenţă semnificativă asupra volumului tranzacţiilor şicursului titlurilor financiare.

Investitorii institu ţ ionali (bănci, societăţi de asigurări, societăţi de investiţii, societăţi ceadministrează fonduri de pensii), prin activitatea lor, au un impact crescut asupra preţuluititlurilor financiare deoarece tranzacţionează un volum semnificativ de titluri financiare.

La nivelul cererii şi ofertei de capital se poate manifesta riscul - determinat de omultitudine de factori. Acest risc poate fi perceput ca fiind:

-

riscul determinat de reglementările juridice sau fiscale aferente pieţei de capital(în special) şi pieţei financiare (în general) – risc legislativ

- riscul legat de încălcarea obligaţiilor prevăzute în contract (întârzierea plăţiidobânzilor sau nerecuperarea capitalului investit) – risc contractual

- riscul aferent tranzacţionării titlurilor deţinute şi obţinerii de fonduri lichide,operaţiuni care în perioade caracterizate de tensiuni conjuncturale, devin dificile şi costisitoare –risc de lichiditate

- riscul legat de variaţia condiţiilor de pe pieţele financiare care afectează negativinvestiţia în titlurile financiare – risc de pia ţă

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 9/74

8

- riscul determinat de decizia adoptată în ceea ce priveşte plasarea capitalurilordisponibile în active monetare, active reale sau active specifice pieţei de capital - risculdecizional (riscul op ţ ional al investirii)

1.3. Structura pie ţ ei de capital

Piaţa de capital poate fi clasificată având în vedere mai multe criterii:

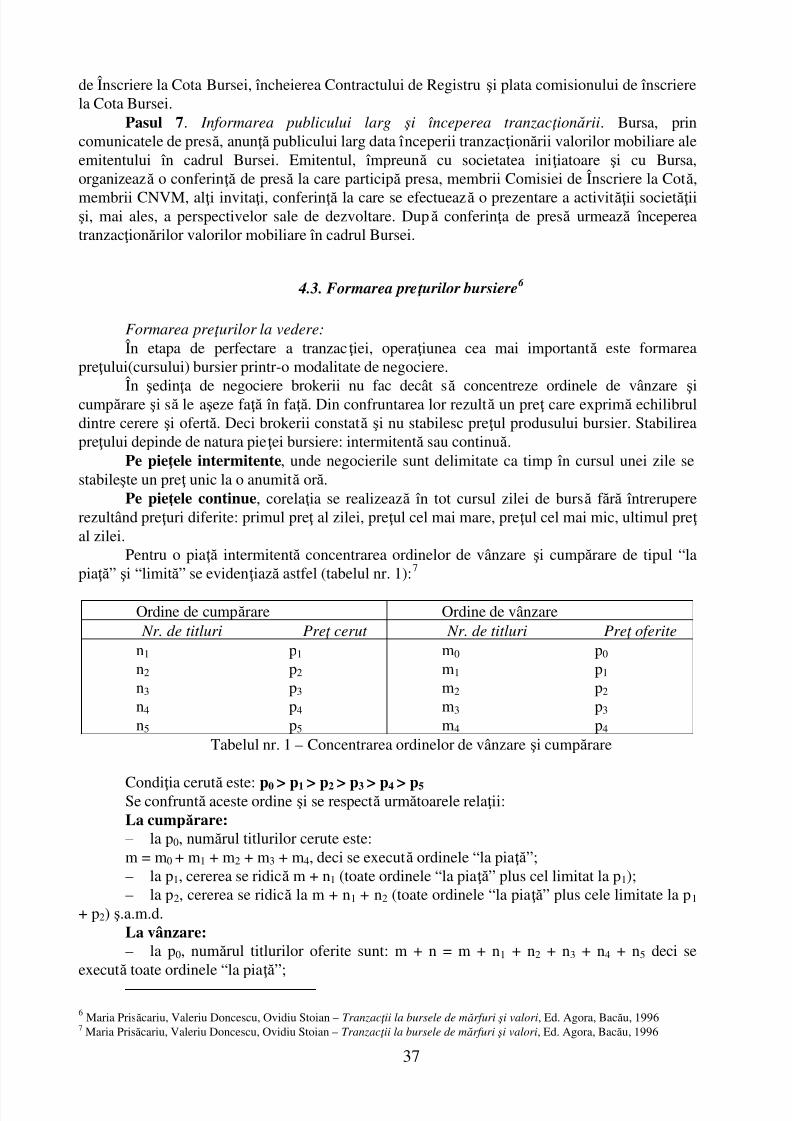

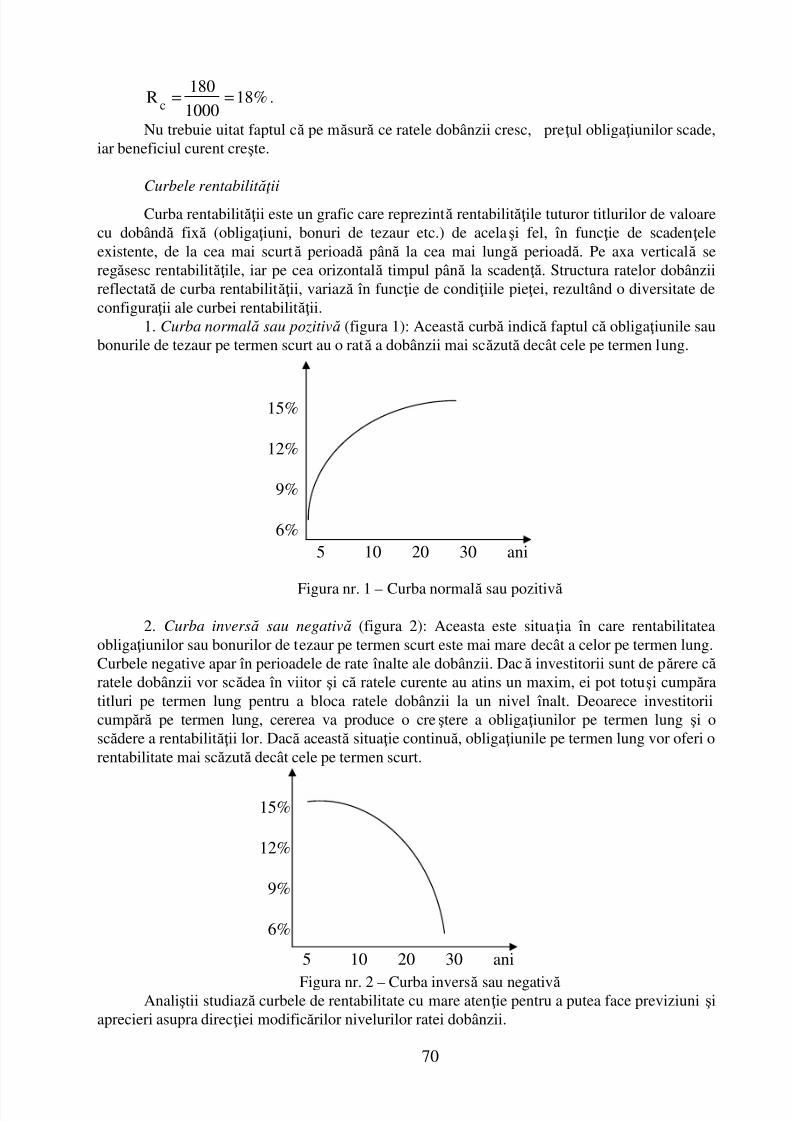

după modul de formare a preţului valorilor mobiliare: piaţă de licitaţie şi piaţă de

negocieri

- pia ţ a de licita ţ ie - preţul se formează ca punct de echilibru între cererea şi oferta

concentrată pe piaţă. Tranzacţionarea este condusă de o terţă persoană pe baza cererilor şi

ofertelor în care se menţionează preţul şi cantitatea.

- pia ţ a de negocieri - tranzacţiile se derulează pe baza unui nivel negociat al preţului,

cumpărătorii şi vânzătorii negociază între ei preţul şi volumul valorilor mobiliare, fie direct, fieprin intermediari.

Piaţa de licitaţie este reprezentată de orice bursă de valori, în cadrul căreia caracteristica

de bază este unicitatea preţului la care se derulează o tranzacţie cu un anumit tip de valoare

mobiliară. Pe pieţele de negocieri (pieţe extrabursiere), tranzacţiile se derulează la preţuri diferite

(preţuri multiple) pentru aceeaşi valoare mobiliară, în funcţie de înţelegerea între participanţi.

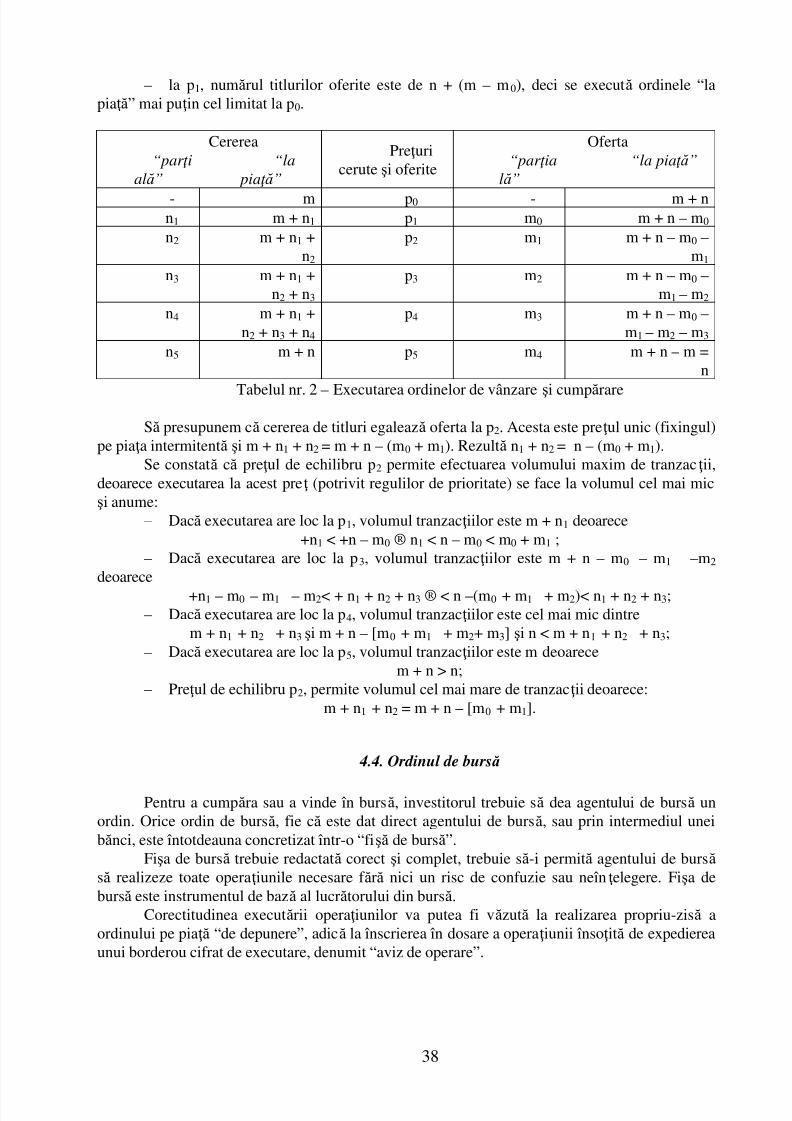

după modul achiziţionării valorilor mobiliare: piaţă primară şi piaţă secundară

- pia ţ a primar ă este cea în cadrul căreia se emit valori mobiliare şi se realizează

distribuirea iniţială (prima lor vânzare). Ea asigură întâlnirea cererii cu oferta de titluri permiţând

finanţarea activităţii agenţilor economici. Este un mijloc de distribuire şi plasament de titluri. Pe

această piaţă, agenţii economici care au nevoie de fonduri, oferă noi titluri financiare pe termen

lung care sunt achiziţionate de persoanele fizice şi juridice care dispun de fonduri temporar

disponibile. Piaţa primară oferă posibilitatea transformării directe a economiilor prin

achiziţionarea de titluri care reflectă drepturile dobândite de către cei care au participat la oferta

de fonduri. Ea permite atragerea capitalurilor în scopul constituirii sau creşterii capitalului social,

precum şi apelarea la resurse împrumutate.

- pia ţ a secundar ă este cea pe care se derulează tranzacţii cu valori mobiliare deja emise,deţinute de persoane fizice sau juridice ce apar în calitate de investitori. Ea are rolul de

concentrare a cererii şi ofertei de titluri pe termen lung deja emise pe piaţa primară. Este

deschisă, publică (plasamentul şi tranzacţionarea efectuându-se în marea masă a investitorilor),

putând fi piaţă de licitaţie (bursa) sau de negociere (piaţa extrabursieră). Are în vedere realizarea

de operaţiuni cu titluri care au f ăcut obiectul unei emisiuni anterioare. Piaţa secundară asigură

lichiditatea şi mobilitatea fondurilor disponibile existente într-o economie oferind posibilitatea

investitorilor de a-şi modifica structura portofoliilor de titluri înainte de scadenţa acestora,

contribuind în acelaşi timp şi la buna funcţionare a pieţei primare.

Pentru a funcţiona eficient, piaţa secundară trebuie să respecte anumite cerinţe:

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 10/74

9

- lichiditate = uşurinţa cu care se vând/cumpără valori mobiliare, cu risc redus de

pierdere de capital;

- eficien ţă = cu cât preţurile de pe piaţă sunt ajustate mai rapid, indiferent de motiv,

cu atât mai eficient va opera piaţa;

-

transparen ţă = informaţii libere, uşor accesibile, corecte şi la timp asuprapreţurilor şi volumelor de tranzacţie, asupra cererii/ofertei etc., pentru o bună orientare a

investitorilor şi contracararea tendinţelor de monopol;

- corectitudine = adoptarea şi punerea în aplicare a unor reglementări care să

contracareze tendinţele de manipulare a pieţei;

- adaptabilitatea la condiţiile economice, sociale, financiare etc.

Funcţiile pieţei secundare sunt:

● asigurarea lichidităţii şi mobilităţii economiilor investite

● furnizarea posibilităţii pentru investitori de recuperare a fondurilor înainte de scadenţă pe o

piaţă oficială şi organizată în acest scop

● evaluarea permanentă a titlurilor cotate.

după tipul valorilor mobiliare negociate (obiectul tranzacţiei):

- piaţa acţiunilor

- piaţa obligaţiunilor

-

piaţa instrumentelor derivate

- piaţa contractelor futures

- piaţa opţiunilor

după intervalul dintre momentul iniţierii tranzacţiei şi momentul finalizării acesteia

(transferul dreptului de proprietate asupra valorilor mobiliare către noul proprietar şi efectuarea

viramentelor în conturile clienţilor):

- pia ţă la vedere (piaţa cu plata cash) - pe care o tranzacţie iniţiată în prezent va fi

finalizată într-un interval ce poate varia de la o zi la o săptămână (în funcţie de reglementărilespecifice fiecărei pieţe)

- pia ţă la termen - cu finalizare la scadenţe diferite, în funcţie de tipul tranzacţiei

1.4. Pia ţ a de capital în România

Principalele momente ale formării pieţei actuale de capital în România sunt:

1990 adoptarea Legii nr. 31/1990 (privind societăţile comerciale) prin care se aborda

problematica acţiunilor şi obligaţiunilor şi se instituia dreptul societăţilor comerciale de aemite acţiuni în vederea constituirii sau majorării capitalului social. Se marchează

începutul pieţei primare de capital.

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 11/74

10

1991 devine necesară înfiinţarea unei pieţe secundare organizate supusă anumitor

reglementări datorită faptului că prin Legea nr. 58/1991 (a privatizării societăţilor

comerciale) are loc o dispersie a proprietăţii de stat în rândul publicului ca urmare a

distribuirii certificatelor de proprietate. Prin intermediul acestora, se atestă dreptul

posesorului la o parte din capitalul social al unei întreprinderi de stat. Certificatele de

proprietate nu reprezintă valori mobiliare propriu-zise, dar posesorii doresctranzacţionarea lor, ceea ce face ca necesară înfiinţarea unei pieţe reglementate pentru

vânzarea/cumpărarea acestora.

1992 se înfiinţează Agenţia Naţională pentru Titluri de Valoare - ANTV (în cadrul

Ministerului de Finanţe) şi Centrul de Proiectare şi Implementare a Pieţelor de Capital (în

cadrul BNR) care aveau ca principală activitate elaborarea legislaţiei necesară pentru

funcţionarea organizată a pieţei de capital.

1993 înfiinţarea Agenţiei Valorilor Mobiliare - AVM (prin transformarea ANTV)

1994 adoptarea Legii nr. 52/1994 privind valorile mobiliare şi bursele de valori

1995 reînfiinţarea Bursei de Valori Bucureşti (a cărei activitate a fost întreruptă în anul

1948) şi pregătirea pentru formarea pieţei extrabursiere (Rasdaq)

1996 apariţia pieţei extrabursiere Rasdaq pentru tranzacţionarea tuturor acţiunilor distribuite

cu titlu gratuit ca urmare a încheierii procesului de privatizare în masă

1997 înregistrarea celui mai mare volum al tranzacţiilor pe ambele pieţe pentru perioada

iunie 1995 – iulie 2002

crearea primului indice bursier oficial - Indicele BET

înfiinţarea BMFMS (Bursa Monetar-Financiară şi de Mărfuri Sibiu) specializată în

tranzacţionarea instrumentelor financiare derivate

1998 lansarea indicelui compozit BET-C

2000 lansarea primului indice sectorial, BET-FI

2002 adoptarea unui nou pachet legislativ pentru piaţa de capital ce include 4 legi specifice

(Legea privind valorile mobiliare, serviciile de investiţii financiare şi pieţele

reglementate, Legea privind organismele de plasament colectiv în valori mobiliare, Legeaprivind bursele de mărfuri şi instrumentele financiare derivate, Legea privind Statutul

CNVM).

depăşirea de către indicii bursieri a valorii de bază (1.000 de puncte)

lansarea pe piaţă a primelor oferte publice de vânzare de obligaţiuni municipale

2003 transformarea Rasdaq în Bursa Electronică Rasdaq (BER)

listarea şi tranzacţionarea primei emisiuni de obligaţiuni corporative

2004

adoptarea Legii nr. 297 (Legea pieţei de capital)

2005 transformarea BVB din societate de interes public în societate pe acţiuni

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 12/74

11

demararea procesului de fuziune BVB – BER

2006 adoptarea Codului BVB

2007 lansarea BVB pe piaţa tranzacţiilor la termen (contractele futures pe indici bursieri)

2008 listarea la BVB a titlurilor de stat

listarea la BVB a primului emitent străin de titluri (Erste Bank)

transformarea pieţei Rasdaq în ATS (Sistem Alternativ de Tranzacţionare)

finalizarea procesului de fuziune BVB – BER

declanşarea crizei financiare internaţionale cu repercusiuni şi asupra pieţei de capital

din România

2009 două companii au fost delistate de pe piaţa reglementată a Bursei de Valori Bucureşti:

producătorul de vopsele Policolor Bucureşti (PCL) şi asigurătorul Agras (ASA)

în premieră pentru România au fost introduse la tranzacţionare contractele pe diferenţă

CFD, instrumente similare contractelor futures dar f ără scadenţă.

introducerea în premieră a tranzacţionării certificatelor de emisii de dioxid de carbon

2010 listarea BVB pe propria piaţă reglementată de tranzacţionare

BVB a lansat o piaţă nouă pentru produse structurate, sub formă de certificate

BVB a lansat în 2010 şi o piaţă nouă organizată sub formă de Sistem Alternativ de

Tranzacţionare (ATS)

2011 admiterea la tranzacţionare a Fondului Proprietatea a fost una dintre cele mai aşteptate

listări din istoria pieţei de capital locale

2012 piaţa de capital a continuat şi în 2012 perioada de stagnare demarată în 2010

au fost programate oferte publice secundare cu acţiuni Transelectrica şi Transgaz, şi

ofertele publice iniţiale ale companiilor Romgaz, Hidroelectrica, Nuclearelectrica şi

Tarom. Dintre toate acestea, numai oferta Transelectrica s-a derulat şi încheiat cu succes.

În concluzie , pia ţ a de capital este acel segment al pie ţ ei na ţ ionale sau interna ţ ionale, pe care seconcentrează cererea şi oferta de bani şi valori mobiliare. Pia ţ a de capital are un rol important îndezvoltarea economică prin: trecerea de la proprietatea centralizat ă la cea descentralizat ă , posibilitatea

finan ţării directe a agen ţ ilor economici, atragerea excedentului de resurse financiare existent îneconomie şi plasarea sa eficient ă , cunoa şterea activit ăţ ii agen ţ ilor economici în ceea ce prive şteeficacitatea activit ăţ ii, solvabilitatea şi competitivitatea lor. Elementul central al dezvolt ării uneieconomii îl constituie crearea unei pie ţ e de capital eficiente şi solide care să beneficieze de aportul unorservicii financiare competente.

Cuvinte cheie:

• Piaţă de capital•

Piaţă primară • Piaţă secundară • Valori mobiliare• Investitori

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 13/74

12

• Emitenţi• Cerere şi ofertă de capital• Risc

Teste de control şi autoevaluare:

1.

Ce reprezintă piaţa de capital?2. Care sunt cele două concepţii referitoare la piaţa de capital?3. Care sunt trăsăturile pieţei de capital?4. Cum se pot clasifica instrumentele specifice pieţei de capital?5. Care sunt funcţiile pieţei secundare?6. Care sunt particularităţile pieţei secundare de capital?7. Care sunt principalele momente ale formării pieţei actuale de capital în România?

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 14/74

13

CAP. 2. CONCEPTUL DE BURSĂ ŞI APARIŢIA EI

Rezumat Acest capitol prezint ă conceptul de bursă şi apari ţ ia ei, clasificarea burselor. Tot în acest

capitol este eviden ţ iat rolul şi importan ţ a burselor în economia de pia ţă. Capitolul se încheie cu o scurt ă privire asupra cadrului legal al apari ţ iei şi constituirii bursei de valori pe teritoriul României.

2.1. Conceptul de bursă şi apari ţ ia ei

Bursa este o piaţă pe care se oferă şi se desfac după o procedură specială, mărfuri sauvalori mobiliare. Caracteristică ţărilor cu economie de piaţă, bursa este definită ca o asociaţieorganizată a comercianţilor, agricultorilor, armatorilor, bancherilor, asigurătorilor, în cadrulcăreia se negociază valori publice şi private, mărfuri, monede, devize, închirieri de nave sauacoperirea riscurilor.

Bursa este o instituţie înfiinţată pe bază de lege şi supravegheată de stat, cu scopul încheierii de tranzacţii, f ără a fi necesară prezentarea, predarea şi plata concomitentă a obiectuluitranzacţiei. Bursa este un loc de întâlnire, unde vânzătorii şi cumpărătorii de mărfuri sau hârtii de

valoare, realizează tranzacţii, fixează preţul acestora şi stabilesc modalităţi de vânzare-cumpărarea obiectului tranzacţiei.

Primele burse sunt atestate documentar în Evul Mediu. Denumirea de bursă provine de lafamilia veneţiană “Della Borsa”3, care la sfârşitul secolului al XIV-lea a deschis la Bruges, înFlandra (Belgia de azi) un local unde se negociau diferite valori: mărfuri, inclusiv aur, argint,platină, precum şi hârtii de valoare. În anul 1531 a fost înfiinţată bursa din Anvers apoi cea dinLyon şi Hamburg. În anul 1564 a început să funcţioneze la Londra “The Royal Stock Exchange”,

în anul 1724 – la Paris în Franţa şi la New York în S.U.AÎn prezent, în aproape toate statele cu economie de piaţă şi în marile centre comerciale,

funcţionează burse de valoare internaţională.

Diferenţa între o piaţă obişnuită şi bursă, constă în felul în care se negociază la bursă.În cazul mărfurilor, de exemplu, se negociază o anumită marf ă de o anumită calitate şi încantităţi sau părţi uniforme şi rotunde. Au apărut astfel unele reguli recunoscute şi acceptate înprealabil de negociatori, cunoscute sub denumirea de uzanţe.

Dreptul de a trata şi a face încheieri la bursă îl au numai anumite persoane, numitemijlocitori oficiali. Aceştia sunt membri ai bursei şi numai ei pot primi ordinele “de vânzare” sau“de cumpărare”.

Bursele fac posibilă întâlnirea cererii cu oferta, preţul stabilit purtând denumirea de curs.Bursele nivelează preţurile şi joacă un rol important în realizarea tranzacţiilor cu mărfuri,

în cantităţi foarte mari f ără prezenţa acestora. De asemenea, la bursă se fac şi multiple operaţiunispeculative cu scopul de a forţa şi influenţa cursurile pentru a obţine profituri mari (jocuri de

bursă “a la hausse” şi “ a la baisse”).

2.2. Clasificarea burselor

La început, în cadrul bursei se desf ăşurau diverse activităţi legate de transporturilemaritime, schimbul de mărfuri, valută şi efecte de comerţ; în cadrul acestora se reuneau toatecategoriile de întreprinzători şi comercianţi carte participau la încheierea contractelor negociatela burse.

Odată cu dezvoltarea industriei şi agriculturii s-a intensificat rapid şi schimbul de mărfuri,atât pe plan naţional cât şi internaţional. Producătorii industriali au început să se preocupe decumpărarea unor materii prime şi materiale, de multe ori din ţările îndepărtate. De asemenea,

3 Anghelache Gabriela, Dardac Nicolae, Stancu Ioan – Pie ţ e de capital şi burse de valori, Ed. Adevărul SA, Bucureşti, 1992

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 15/74

14

cerealele, animalele, lâna, pieile, bumbacul au început să se comercializeze în volume şi valoridin ce în ce mai mari.

Această extindere şi diversificare a activităţii economice a stimulat procesul despecializare şi diversificare a burselor, ceea ce a contribuit la perfecţionarea organizării şifuncţionării acestora.

Clasificarea burselor poate fi realizată în funcţie de mai multe criterii, şi anume:

A. În funcţie de varietatea tranzacţiilor pe care le mijlocesc, bursele sunt: generale şispecializate.

La bursele generale se negociază operaţiuni privind o gamă largă de mărfuri precum şitranzacţii cu hârtii de valoare, valute etc.

În mod obişnuit, bursele generale s-au înfiinţat şi funcţionează în marile centrecomerciale ale lumii: Viena, Zurich, Paris, Hamburg, New York, Chicago, Londra, Singapore,Rotterdam, Amsterdam, Lima, Rio de Janeiro etc.

În această categorie intră şi bursele de la Chicago, Winnipeg, Liverpool, Buenos Aires,Londra, Minneapolis etc.

La bursele specializate se comercializează un sortiment redus de mărfuri sau o grupă

restrânsă de produse. Bursa, de regulă, poartă denumirea grupei de produse sau de operaţiuni carese negociază în cadrul acesteia.Bursele specializate se împart în:1. burse pe anumite produse, cum ar fi Bursa de animale de la Chicago, bursa de cafea

(New York, Londra, Amsterdam, Rotterdam), bursa pentru cacao (New York, Londra,Amsterdam, Rotterdam, Santos), bursa pentru comercializarea zahărului (New York, Londra,Amsterdam), bursa pentru bumbac cu sediul la New York, New Orleans, Sao Paulo, Alexandria,Bombay, Sidney, Bradford, bursa pentru mătase brută (New York), bursa pentru comerţul cucauciuc (New York, Amsterdam, Londra, Singapore).

2. burse de valori, pentru negocierea unei game largi de operaţiuni legate de valute,efecte comerciale (cambii, bilete la ordin), efecte publice (rente, obligaţiuni, înscrisuri, bonuride tezaur), iar în unele cazuri şi metale preţioase (argint, aur). În cadrul acestor burse serealizează fie mai multe tranzacţii financiare, respectiv credite, comerţ cu valute, fie numai unsingur fel de operaţiuni (burse de devize; burse de efecte). Exemple de burse de valori: NewYork, Londra, Paris, Tokio etc.

3. burse complementare comerţului internaţional. În cadrul acestei burse se negociază operaţiuni de asigurări (Lloyd’s din Londra) şi

navluri (Pireu, New York, Amsterdam).B. După forma de organizare există Burse private şi burse de drept public.Bursele private sunt înfiinţate şi organizate de particulari sub formă de societăţi pe

acţiuni, asociaţii comerciale, camere de comerţ şi industrie. De exemplu: în anul 1882 a fost înfiinţată Bursa de metal din Londra unde se negociază cuprul, cositorul, plumbul şi zincul.Volumul tranzacţiilor este de peste 2 miliarde de dolari, reprezentând 70% din valoareaschimburilor internaţionale pentru aceste metale (L.M.E. – The London Metal Exchange).Bursele private sunt burse de drept privat.

Bursele de drept public, înfiinţate şi supravegheate de stat, funcţionează conformlegilor ţărilor pe teritoriul cărora funcţionează.

C. După modul de admitere a participanţilor există burse cu acces nelimitat, la careparticiparea este nelimitată şi burse cu acces limitat. În ambele situaţii este necesară respectareastrictă a dispoziţiilor interne specifice.

D. În funcţie de modalitatea fizică de încheiere a tranzacţiilor se pot distinge:

–

burse tradiţionale (clasice), unde negocierile au loc prin metode clasice (prinstrigare, prin înscriere pe tablă, afişaj electronic etc.);

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 16/74

15

– burse moderne, unde negocierile se bazează pe un sistem funcţional computerizatsau pe un sistem de comunicaţii performant (bursa bazată pe conferinţa electronică şi bursecomputerizate);

– burse mixte, unde negocierile se desf ăşoară după ambele metode, în funcţie de tipulactivului negociat.

2.3. Rolul burselor şi importan ţ a lor

Definirea rolului burselor constă în următoarele premise:1. Bursele constituie pieţe pe care se concentrează cererea şi oferta unor mărfuri, titluri, valori,

bilete la ordin, navluri, valute.2. Mărfurile se vând şi se cumpără pe bază de mostre sau descrieri tehnice.3. Tranzacţiile în cadrul burselor se încheie pe baza unor reglementări bine determinate şi a

unor uzanţe şi reguli cunoscute, fapt ce sporeşte încrederea între vânzători şi cumpărători.4. Cotaţiile care se stabilesc în cadrul burselor pot să influenţeze nivelul preţurilor şi

cursurilor de schimb pentru operaţiunile care se încheie în afara acestora. După cum

este cunoscut, o parte importantă din afaceri se negociază direct între vânzători şicumpărători, iar aceştia, la negocierea preţurilor se orientează şi pe baza cotaţiilorstabilite de burse.

5. Bursele constituie locul unde se concentrează un volum mare de informaţii cu caractereconomic, financiar, politic.

6. Bursa contribuie la orientarea fondurilor de investiţii sau a capitalurilor disponibile spre celemai eficiente domenii de activitate.

7. Se pot negocia mărfuri care nu au fost încă produse, respectiv se vând şi se cumpără cerealenerecoltate.

8. Oferă posibilitatea transformării imediate a hârtiilor de valoare în bani lichizi. Deţinătorii de

efecte sau titluri pot să le vândă prin bursă şi să încaseze suma cuvenită înainte de scadenţă.9. Contractele pentru operaţiunile negociate la bursă se întocmesc pe baza unor formulare tip.Participanţii la activitatea de bursă sunt interesaţi să obţină toate informaţiile în ceea ce

priveşte perspectivele dezvoltării economice în ansamblu, cât şi pe diverse domenii. În funcţie deaceste informaţii, se poate ajunge la o opţiune în ceea ce priveşte folosirea resurselor financiareca depuneri în conturi sau pentru cumpărarea de acţiuni, de titluri de credit etc.

Bursele au apărut ca urmare a faptului că oamenii de afaceri au căutat să se întâlnească între ei la locuri determinate şi la ore stabilite pentru a trata şi negocia operaţiuni comerciale.Între timp au apărut bursele, ca organisme care au cunoscut o rapidă dezvoltare. Târgurile şiexpoziţiile precum şi licitaţiile se organizează la anumite perioade de timp. Ele funcţionează cuintermitenţă. În general, obiectul lor de tranzacţie îl reprezintă mărfurile. Ofertele se fac direct şi

pentru cantităţi diferite de către fiecare vânzător.La burse, operaţiunile se încheie pe bază de eşantioane pe un anumit tip de marf ă

standardizată, bine cunoscută de partenerii de afaceri, astfel încât nu mai este nevoie să seprezinte mostre atunci când se încheie operaţiunea de vânzare.

Caracteristicile burselor sunt următoarele:Bursa este o piaţă liberă, în sensul că asigură confruntarea directă şi deschisă a cererii şi

ofertei care se manifestă în mod real în economie. Prin urmare, nu pot fi tranzacţionate la bursă decât acele mărfuri sau valori pentru care există o concurenţă liberă, adică un număr suficient demare de ofertanţi şi cumpărători astfel încât să nu apară posibilitatea unor concentrări în scopulmanipulării preţului; bursa este opusă, prin esenţa sa, ideii de monopol. Menirea bursei este de a

pune în valoare jocul liber al forţelor pieţei, excluzând orice intervenţie extraeconomică, precumşi orice tendinţă provenită din afara sau din interiorul pieţei de manipulare a variabilelor pieţei, înspeţă a preţului. În acest sens, pentru ca o marf ă sau o hârtie de valoare să poată face obiectul

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 17/74

16

tranzacţiilor de bursă, trebuie să fie îndeplinite o serie de condiţii: oferta trebuie să fie amplă şi să provină de la un număr suficient de mare de ofertanţi; cererea trebuie să fie solvabilă şi relativconstantă; preţurile nu trebuie să facă obiectul unor măsuri administrative de control; trebuie să fie asigurată transparenţa informaţiilor privind piaţa.

Bursa este o piaţă organizată, în sensul că tranzacţiile se realizează conform unorprincipii, norme şi reguli cunoscute şi acceptate de participanţi. Aceasta nu înseamnă

administrarea pieţei, ci reglementarea sa în scopul de a crea condiţiile pentru desf ăşurareaconcurenţei libere, deci un sistem de garantare a caracterului liber şi deschis al tranzacţiilorcomerciale şi financiare. Organizarea pieţelor bursiere se realizează atât prin cadrul legal stabilit

în fiecare ţară pentru activitatea bursieră, cât şi prin regulamentele bursiere – expresieconcentrată a normelor şi uzanţelor consacrate în lumea afacerilor. Totodată, tranzacţiile bursierese efectuează întotdeauna prin firme specializate (societăţi de bursă) şi prin intermediul unuipersonal specializat în acest scop (agenţii de bursă), care asigură stabilirea contactului întrecererea şi oferta ce se manifestă pe piaţă.

Importanţa organizării pieţei bursiere derivă din posibilitatea apariţiei unor factori dedeformare a raportului dintre cerere şi ofertă, a unor tendinţe de manipulare a acestora în scopuri

frauduloase. Istoria bursei cunoaşte numeroase astfel de “excese”, de perioade de raliurisusţinute, urmate de crahuri răsunătoare. Prin reglementare se urmăreşte de fapt asigurarea uneia

din condiţiile esenţiale ale viabilităţii bursei: credibilitatea acesteia, garanţia de seriozitate pecare o oferă tuturor participanţilor la tranzacţii.

Bursa este o piaţă reprezentativă, servind drept reper pentru toate tranzacţiile care seefectuează cu acele mărfuri sau valori pentru care ea constituie piaţa organizată.

La bursă se stabileşte preţul pentru mărfurile sau valorile negociate (cursul bursei),element esenţial pentru toate tranzacţiile comerciale sau operaţiunile financiare care sedesf ăşoară în ţara respectivă, iar în cazul marilor burse, în întreaga lume. De altfel, funcţiacentrală a bursei este tocmai de a stabili zilnic nivelul preţului, adică a climatului de afaceri dinspaţiul economic, naţional şi internaţional, în care î şi exercită influenţa.

Funcţiile bursei de valori mobiliare sunt:– concentrarea cererii şi ofertei de hârtii de valoare pe o anumită piaţă;– efectuarea tranzacţiilor cu hârtii de valoare;– înregistrarea sistematică a cursurilor de schimb ale acestora;– reflectarea conjuncturii economice şi valutare la un moment dat şi într-o anumită perspectivă.

Bursa îndeplineşte rolul de piaţă “simbolică”. La bursele de mărfuri nu se negociază asupra unor bunuri fizice, individualizate şi prezente ca atare la locul contractării (ca în cazullicitaţiilor clasice), ci pe baza unor documente reprezentative (“hârtii”), care consacră dreptul deproprietate asupra mărfii şi constituie imaginea comerciala a acesteia (o anumită cantitate de

marf ă de o anumita calitate). Bursa este, prin urmare o piaţă dematerializată unde se încheiecontractul dintre părţi, identificarea şi circulaţia mărfurilor realizându-se în afara acestei pieţe.Caracterul simbolic al pieţei bursiere este relevat şi de importanta tranzacţiilor la termen,

caz în care executarea contractului se poate face nu numai prin predarea/primirea efectivă amărfii, ci şi prin plata unei diferenţe în bani. În acest caz operaţiunea bursieră nu este urmată de omişcare efectivă de mărfuri; ea are un caracter pur financiar, bănesc (deci “simbolic”). Din acestpunct de vedere se vorbeşte despre “bursele de marf ă fizică” (acolo unde contractele se execută,

în mare măsură, cu livrare/primire de marf ă), cum este cazul Bursei de Metale de la Londra(London Metal Exchange, LME), în funcţiune din 1877, şi “bursele de hârtii” (acolo unde ceamai mare parte a tranzacţiilor se lichidează prin plata unei diferenţe băneşti), cum este cazul celeimai mari burse de mărfuri din lume pentru contracte futures, cea de la Chicago (Chicago Board

of Trade, CBOT), înfiinţată în 1848.Bursele de valori sunt prin esenţa lor pieţe simbolice, deoarece aici se tranzacţionează în

principal titluri rezultate din operaţiuni financiare (de exemplu, mobilizare de capital, atragerea

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 18/74

17

unui împrumut). Acest caracter este şi mai bine pus în evidenţă de noile tipuri de tranzacţiibursiere; de exemplu: la contractele futures pe indici de bursă, obiectul tranzacţiei este o sumă debani determinată prin calcul, iar executarea acesteia presupune exclusiv plata/încasarea uneidiferenţe băneşti.

Procesul de “simbolizare” a tranzacţiilor, reflectat de apariţia şi dezvoltarea bursei,răspunde unor cerinţe şi obiective izvorâte din evoluţia afacerilor, cum sunt: creşterea

operativităţii şi a siguranţei în tranzacţii; sporirea atractivităţii pieţei prin oferirea de multipleposibilităţi de câştig; posibilitatea adoptării unor decizii comerciale şi financiare cu caracteranticipativ; facilitarea circulaţiei mărfurilor şi factorilor de producţie în economie.

2.4. Cadrul legal al apari ţ iei şi constituirii bursei de valori pe teritoriul României

În România a fost iniţiat încă din 1990 procesul privatizării, prin adoptarea succesivă aunor legi şi altor acte normative menite să creeze cadrul legislativ şi instituţional al trecerii spreeconomia de piaţă.

În Legea privatizării (Legea nr. 58/1991), s-a precizat ca în termen de 6 luni de la intrarea

sa în vigoare, Guvernul trebuie să prezinte proiectul de lege privind organizarea şi funcţionareabursei de valori. Acest proiect de lege a fost tergiversat şi amânat o lungă perioadă de timp, ceeace a determinat, prin lipsa unui cadru juridic adecvat, mărirea decalajului în ceea ce priveştestadiul dezvoltării pieţei de capital în ţara noastră faţă de ţările din Europa Centrală şi de Est.

În perioada octombrie 1991 – mai 1992, un grup de specialişti români, acţionând subegida Băncii Naţionale, a redactat o primă variantă a proiectului Legii titlurilor financiare şiburselor de valori. În a doua jumătate a anului 1992, în baza unui acord de asistenţă tehnică cuBursa din Toronto, s-a trecut la redactarea, împreună cu experţii canadieni, a unei noi variante aproiectului de lege. Acesta s-a materializat prin Legea nr. 52 din 7 iulie 1994, privind valorilemobiliare şi bursele de valori.

Până la adoptarea şi promulgarea acestei legi, în 2 octombrie 1992 a fost emisă Hotărârea

de Guvern nr. 198 privind circulaţia titlurilor de valoare, iar în 20 august 1993 a fost publicată Ordonanţa Guvernamentală nr. 18, privind reglementarea tranzacţiilor nebursiere cu valorimobiliare şi organizarea unor instituţii de intermediere. Hotărârea de Guvern pentru aprobareaRegulamentului privind autorizarea societăţilor de intermediere şi a agenţiilor de valori mobiliarenr. 788 din 30 decembrie 1993 s-a constituit în următorul act normativ care, împreună cu celeemise deja, au asigurat tranziţia la cadrul juridic şi instituţional consacrat prin Legea nr. 52 din1994 (publicată în Monitorul Oficial nr. 210/11 august 1994).

Legea nr. 52 privind valorile mobiliare şi bursele de valori a fost concepută în 11 capitole:– capitolul I: Dispoziţii generale– capitolul II: Comisia Naţională a Valorilor Mobiliare

–

capitolul III: Oferta publică – capitolul IV: Intermedierea de valori mobiliare– capitolul V: Bursa de valori, care cuprinde două secţiuni:

– secţiunea I: Înfiinţarea, supravegherea, organizarea şi administrarea burselor de valori;– secţiunea a II-a: Operaţiunile de bursă

– capitolul VI: Protecţia investitorilor– capitolul VII: Cenzori externi– capitolul VIII: Consultanţi de plasament– capitolul IX: Sisteme de compensare şi depozitare colectivă a valorilor mobiliare– capitolul X: Răspunderi şi sancţiuni– capitolul XI: Dispoziţii tranzitorii şi finale

Articolul 1 al primului capitol al Legii precizează scopul adoptării acesteia: “Prezentalege reglementează statutul Comisiei Naţionale a Valorilor Mobiliare, crearea şi funcţionareapieţelor de valori mobiliare cu instituţiile şi operaţiunile specifice acestor pieţe, în scopul

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 19/74

18

mobilizării economiilor băneşti şi disponibilităţilor financiare prin intermediul valorilormobiliare în condiţii adecvate de protecţie a investitorilor”.4

În continuare se dau semnificaţii termenilor şi expresiilor utilizate în înţelesul legii:valori mobiliare (termen adoptat de lege ca fiind echivalentul englezescului “securities”, sinonimcu titluri financiare), investitor, acţionar semnificativ, poziţie de control, poziţie majoritară,preluare, persoana implicată, emitent-emisiune, oferta publică (noţiune care defineşte la rândul ei

oferta primară şi oferta secundară), societate deschisă, intermediere (intermediar pentru) de valorimobiliare, agent pentru valori mobiliare, plasament garantat, bursa de valori, informaţiiconfidenţiale, informaţii privilegiate.

Legea propune instituirea unui organism de supraveghere şi reglementare a pieţeivalorilor mobiliare – Comisia Naţională a Valorilor Mobiliare.

Comisia Naţională a Valorilor Mobiliare este autoritatea administrativă autonomă, cupersonalitate juridică, aflată sub controlul Parlamentului. Comisia are misiunea: să favorizezebuna funcţionare a pieţei valorilor mobiliare; să asigure protecţia investitorilor contra practicilorneloiale, abuzive şi frauduloase; să realizeze informarea deţinătorilor de valori mobiliare şi apublicului asupra persoanelor care fac în mod public apel la economii băneşti şi asupra valorilor

emise de acestea; să stabileasc

ă cadrul activit

ăţii intermediarilor

şi agen

ţilor pentru valorimobiliare, regimul asociaţiilor profesionale constituite de aceştia şi al organismelor însărcinate

cu asigurarea funcţionării pieţei valorilor mobiliare.Comisia se compune din 5 membri, din care un Preşedinte şi un Vicepreşedinte, care sunt

numiţi de către Parlament, în şedinţă comună a Camerelor. Numirea se face de pe o lista comună propusă de comisiile pentru privatizare şi cele pentru buget şi finanţe ale Senatului şi CamereiDeputaţilor.

Mandatul de membru al Comisiei Naţionale a Valorilor Mobiliare are o durată de 5 ani,fiecare membru putând fi reinvestit o singură dată. Primii membri ai Comisiei au fost investiţipentru mandate cu durate diferite, astfel încât în fiecare an să expire mandatul unuia dintre ei.Membrii Comisiei Naţionale a Valorilor Mobiliare trebuie să îndeplinească următoarele condiţii:

să fie cetăţeni români domiciliaţi în România; vârsta de minimum 35 de ani; cu o bună reputaţie;pregătire profesională în domeniile economic, financiar, bancar sau juridic; vechime înspecialitate de cel puţin 5 ani.

Comisia Naţională a Valorilor Mobiliare este investită cu puteri de reglementare, decizie,autorizare, dispensă, interdicţie, intervenţie, anchetă şi sancţionare disciplinară şi administrativă.Pentru îndeplinirea misiunii sale, Comisia adoptă:

– norme, prin regulamente şi instrucţiuni puse în aplicare prin ordin al preşedintelui;– acte individuale: decizii, ordonanţe, atestări şi avize.

Regulamentele stabilesc norme cu privire la: organizarea şi funcţionarea burselor devalori şi a altor pieţe de valori mobiliare; autorizarea şi funcţionarea organismelor colective de

investiţii

şi plasament în valori mobiliare, precum

şi a societ

ăţilor care le administreaz

ă;organizarea şi funcţionarea sistemelor de depozitare colectivă a valorilor mobiliare; funcţionarea

Oficiului de Evidenţă a Valorilor Mobiliare; autorizarea şi exercitarea intermedierii de valorimobiliare; activitatea cenzorilor externi independenţi şi a consultanţilor de plasament;promovarea şi derularea ofertelor publice de valori mobiliare; aprobarea şi modificarearegulamentelor de operaţiuni bursiere; funcţionarea oficiilor de compensaţii şi lichidareatranzacţiilor cu valori mobiliare.

Instrucţiunile fixează reguli cu privire la: constituirea şi funcţionarea asociaţiilorprofesionale de intermediari pentru valori mobiliare şi de agenţi pentru valori mobiliare (în speţă,Asociaţia Naţională a Societăţilor de Valori Mobiliare); situaţiile, datele şi informaţiile decomunicat CNVM şi cele de publicat pentru informarea publicului de către emitenţi, deţinătorii

de valori mobiliare şi intermediarii pentru valori mobiliare, modul de ţinere a evidenţelor,

4 Legea nr. 52/1994 privind valorile mobiliare şi bursele de valori

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 20/74

19

procedurile, cazurile şi termenele de comunicare şi/sau publicare; regimul informaţiilorconfidenţiale şi al informaţiilor privilegiate; tranzacţiile implicând acţionari semnificativi şiefectuarea tranzacţiilor private cu valori mobiliare; transferul poziţiilor de control şi al poziţiilormajoritare; dispensele ce pot fi acordate de comisie etc.

Deciziile sunt acte prin care CNVM înfiinţează instituţii şi organisme ori le dizolvă,acordă sau retrage autorizaţii, anulează ori confirmă acte ale agenţilor săi, acordă dispense,

deleagă ori retrage puteri, aprobă regulamente ale instituţiilor şi organismelor pieţei de valorimobiliare.

Ordonanţele sunt acte prin care CNVM dă dispoziţii privind prezentarea de documente,situaţii şi informaţii, audieri, impune interdicţii sau suspendări de autorizaţii ori activităţi,dispune anchete sau alte investigaţii, dispune măsuri conservatorii, precum ridicarea şi depunereade documente sau titluri, indisponibilizarea unor bunuri sau fonduri, aplică sancţiuni disciplinareşi administrative.

Atestările sunt acte prin care Comisia Naţională a Valorilor Mobiliare avizează prospectede ofertă publică, confirmă ori recunoaşte situaţii sau calităţi, raportări ori comunicări de date şiinformaţii. Avizele sunt acte prin care CNVM formulează răspunsuri oficiale la chestiuni privind

aplicarea legiişi a normelor reglementare, ori d

ă clarific

ări.Comisia Naţională a Valorilor Mobiliare înfiinţează Oficiul de Evidenţă a Valorilor

Mobiliare, căruia i se transmit informaţiile necesare cu privire la valorile mobiliare, la emitenţi şicelelalte persoane fizice şi juridice subiecte ale supravegherii Comisiei. Registrele ţinute deOficiul de Evidenţă a Valorilor Mobiliare sunt accesibile publicului. Înregistrările de valorimobiliare la Oficiul de Evidenţă a Valorilor Mobiliare se radiază în următoarele cazuri:lichidarea patrimonială a emitentului ca urmare a dizolvării sau falimentului acestuia;amortizarea sau răscumpărarea integrală a valorilor mobiliare înregistrate la Oficiul de Evidenţă a Valorilor Mobiliare inclusiv când sunt determinate de fuziunea emitentului; atunci cândCNVM constată că există concentrare excesivă a deţinerii de valori mobiliare înregistrate, ceeace conduce la scăderea interesului public sub nivelul ce justifică menţinerea înregistrării; la

cererea justificată a emitentului; încălcarea gravă sau repetată de către emitent a legii saunormelor considerate a fi esenţiale pentru protecţia investitorilor.

Comisia Naţională a Valorilor Mobiliare prezintă Parlamentului un raport anual deactivitate.

Potrivit legii, valorile mobiliare sunt instrumente negociabile emise în formă materială sau evidenţiate prin înscrisurile în cont, care conferă deţinătorilor drepturi patrimoniale asupraemitentului, conform legii şi în condiţiile specifice de emisiune a acestora. Emisiunea esteoperaţiunea prin care valori mobiliare sunt oferite pentru subscripţie investitorilor virtuali.Investitor poate fi orice persoană care pe cont propriu cumpără, deţine şi vinde valori mobiliaref ără a practica intermedierea ca fapt de comerţ.

Emitent este persoana juridică care se angajează la recunoaşterea şi plata drepturilor încorporate în instrumentul negociabil, conform clauzelor stipulate în titlu şi potrivit legii careguvernează. Este considerată emitent şi persoana juridică angajată la procedura unei ofertepublice.

Valori mobiliare pot fi acţiunile, obligaţiunile, precum şi instrumentele financiarederivate sau orice alte titluri de credit încadrate de Comisia Naţională a Valorilor Mobiliare înaceastă categorie.

Oferta publică este propunerea f ăcută de un emitent, de către investitori sau intermediaripentru a vinde, a cumpăra, a transforma, a schimba sau a transfera prin orice alt mod, valorimobiliare sau drepturi aferente acestora, difuzată prin mijloace de informare în masă saucomunicată pe alte căi, dar sub condiţia posibilităţii egale de acceptare din partea a minimum 100

de persoane nedeterminate în vreun fel de către această propunere.Oferta publică este abordată prin prisma a două categorii, cu strânse legături între acestea:

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 21/74

20

– oferta primară, ce are ca obiect valori mobiliare propuse de emitent pentru a fi subscrise ladata emisiunii, cu scopul de a fi plasate pe piaţă; poate fi f ăcută de către emitent sau, înnumele acestuia, de către o societate de valori mobiliare autorizată;

– oferta secundară, subsecvenţa emisiunii, care are ca obiect un pachet de valori mobiliareemise în prealabil şi dobândite iniţial prin plasament privat; poate fi f ăcută de deţinătoriirespectivelor valori mobiliare sau, în numele acestora, de către o societate de valori

mobiliare autorizată. Oferta publică secundară poate fi de vânzare, de cumpărare şi deschimb de valori mobiliare.

Oferta publică în care este implicată o societate de valori mobiliare autorizată, poate fi efectuată pe două căi:

– prin plasament garantat, adică prin contract încheiat cu un intermediar autorizat, prin careacesta se angajează să subscrie sau să cumpere o cantitate de titluri în scopul de a le plasape piaţa valorilor mobiliare, cu obligaţia de a prelua pe cont propriu toate titlurile care nuau fost plasate în condiţiile contractului;

– prin metoda celei mai bune execuţii posibile, caz în care societatea de valori mobiliareautorizată acţionează ca agent al ofertantului.

Agentul pentru valori mobiliare este o persoană fizic

ă legal autorizat

ă, care ac

ţioneaz

ă careprezentant exclusiv al unei societăţi de valori mobiliare, execută ordine de vânzare şi/sau

cumpărare de valori mobiliare sub numele şi în contul acelei societăţi.Oferta publică poate avea ca rezultat sau scop:– dobândirea unei poziţii de control, adică orice participare la capital care conferă

deţinătorului sau deţinătorilor acesteia, acţionând în mod concertat, cel puţin o treime dintotalul drepturilor de vot în Adunarea Generală a emitentului, fie ea singură, fie împreună cu voturile care ar putea fi obţinute de deţinătorul sau deţinătorii respectivei participări,acţionând în mod concertat, prin conversiunea obligaţiunilor convertibile ori prinexercitarea drepturilor aferente altor titluri subscrise de emitent şi aparţinând deţinătoruluirespectivei participări la capital sau deţinătorilor acestuia acţionând în mod concertat;

–

dobândirea unei poziţii majoritare, adică orice participare la capital care conferă deţinătorului sau deţinătorilor acesteia acţionând în mod concertat, fie mai mult de

jumătate din drepturile de vot care dobândesc poziţiile de control, fie drepturi de votsuficiente pentru a revoca majoritatea membrilor Consiliului de Administraţie alemitentului;

– preluarea, adică o tranzacţie sau o serie de tranzacţii cu valori mobiliare ce conferă persoanei sau grupului de persoane implicate, prin titlurile astfel dobândite, singură sau

împreună cu cele deja deţinute ori controlate, o poziţie de control sau majoritară, cuparticipare la capitalul emitentului.

Oferta publică poate fi realizată printr-o societate de valori mobiliare autorizată ce

acţionează ca agent al ofertantului. Dacă sunt implicate acţiuni admise la cota bursei de valori,se execută în bursa de valori respectivă.Oferta publică de valori mobiliare este autorizată de către Comisia Naţională a Valorilor

Mobiliare. La solicitarea iniţiatorului ofertei, Comisia poate dispensa de autorizare o ofertă publică. Autorizarea ori acordarea dispensei se face pe baza prospectului de ofertă care cuprindeelementele esenţiale ale tranzacţiei în funcţie de titlurile care reprezintă obiectul tranzacţiei şitoate informaţiile relevante cu privire la ofertant şi la valorile mobiliare ce urmează a fi oferitepublic, indiferent dacă aceste informaţii sunt sau nu dintre cele supuse obligaţiei legale depublicitate, raportare sau înregistrare.

Termenul de valabilitate a ofertei publice de valori mobiliare este cel stipulat de ofertant,dar nu poate fi mai lung de 180 de zile, începând să curgă de la data vizei Comisiei, iar în lipsa

de menţiune expresă contrarie, de la data publicării ofertei.

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 22/74

21

Intermedierea de valori mobiliare este activitatea realizată de persoane autorizate, careconstă în cumpărarea şi/sau vânzarea de valori mobiliare sau drepturi aferente ori care derivă dinacestea, precum şi în operaţiuni accesorii sau conexe autorizate.

Intermediarul pentru valori mobiliare este persoana juridică autorizată să exerciteintermedierea de valori mobiliare cu titlu profesional, ca fapt de comerţ, pe cont propriu (dealer),ori în contul unor terţi (broker). Brokerul este intermediarul în operaţiunile de bursă care

înlesneşte încheierea contractelor prin punerea în legătură a cumpărătorilor cu vânzătorii, f ără a întreţine relaţii de durată cu partenerii.

Pentru serviciile prestate brokerul primeşte o primă de curtaj, reprezentând un anumitprocent din valoarea contractului încheiat.

Intermedierea de valori mobiliare se desf ăşoară de către societăţi de valori mobiliare, înforma juridică de societate pe acţiuni şi obiect de activitate exclusiv intermedierea de valorimobiliare.

Societăţile de valori mobiliare realizează activitatea de intermediere prin persoane fizice,angajaţi sau reprezentanţi exclusivi, care acţionează ca agenţi de valori mobiliare. Acestepersoane fizice î şi desf ăşoară activitatea în numele şi în contul societăţii de la care au primit

ordine de tranzacţii şi nu pot angaja în nume sau/ şi pe cont propriu servicii de intermediere devalori mobiliare. Pentru a se angaja în intermedierea de valori mobiliare orice persoană fizică trebuie să aibă autorizaţie din partea Comisiei Naţionale a Valorilor Mobiliare.

Societăţile de valori mobiliare şi agenţii lor au obligaţia să asigure executarea prioritară aordinelor clienţilor în cele mai bune condiţii existente pe piaţă, să nu concureze şi nici să manipuleze executarea ordinelor clienţilor sau să determine executarea acestor ordine în condiţiide preţ şi cost mai puţin avantajoase pentru client decât prin intermediar sau pentru o persoană implicată.

Societăţile de valori mobiliare, agenţii lor pentru valori mobiliare şi alte persoaneangajate profesional în intermedierea de valori mobiliare pot înfiinţa asociaţii profesionale avânddrept obiect ridicarea standardelor profesionale ale intermedierii de valori mobiliare, stabilirea şi

impunerea unor reguli de conduită şi etică profesională, precum şi organizarea şi funcţionareasistemelor de raportare şi difuzare publică a informaţiilor privind valori mobiliare tranzacţionatede către aceştia în afara burselor de valori.

O asemenea asociaţie profesională este Asociaţia Naţională a Societăţilor de ValoriMobiliare din România, care prin Comisiile de Reglementare, Strategie şi Implementare, deArbitraj şi Disciplină şi de Supraveghere Piaţă, împreună cu specialişti în domeniu au pus lapunct un proiect al “Regulilor de Practică Onestă”, ce reprezintă unul din elementele esenţiale învederea obţinerii de către ANSVM a Statului de organizaţie de autoreglare din partea ComisieiNaţionale a Valorilor Mobiliare.

Legea nr. 52 din 1994 defineşte bursa de valori ca instituţie publică investită cu

personalitate juridică. Bursa de valori asigură publicului, prin activitatea intermediarilorautorizaţi, sisteme, mecanisme şi proceduri adecvate pentru efectuarea continuă, ordonată,transparentă şi echilibrată a tranzacţiilor cu valori mobiliare. Aceasta constituie piaţa oficială şiorganizată pentru negocierea valorilor mobiliare admise la cotă, oferind economiilor investite înele garanţie morală şi securitate financiară prin măsurarea continuă a lichidităţii respectivelorvalori mobiliare.

Bursele de valori se înfiinţează prin decizie a CNVM, numai după ce minimum 5societăţi de valori mobiliare au solicitat şi primit autorizaţia de negocieri la bursă.

Prin decizia de înfiinţare:– se stabileşte sediul bursei de valori;– se atribuie locul în care va funcţiona;

–

se afectează mijloacele iniţiale pentru constituire. Resursele pentru dotările materialeiniţiale pentru deschiderea şi funcţionarea burselor de valori în primul an de activitate se alocă de

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 23/74

22

la bugetul statului, şi se vor recupera de la bursa de valori începând cu al treilea an defuncţionare, în termen de trei ani.

– se fixează termenele pentru formarea organelor de conducere şi administrare;– se numeşte comisarul general al bursei de valori, pentru un mandat de 5 ani. Funcţia de

comisar general al bursei de valori este asimilată celei de director general în Comisia Naţională aValorilor Mobiliare. Supravegherea şi controlul bursei de valori au ca obiect administrarea şi

funcţionarea, regimul operaţiilor şi disciplina societăţilor de valori mobiliare. Ele se exercită nemijlocit şi permanent de către Comisarul general al bursei de valori.

În cadrul fiecărei burse de valori se instituie Asociaţia Bursei. Se formează şifuncţionează pe baza comunităţii şi complementarităţii de interese ale membrilor cu privire laadministrarea Bursei şi la asigurarea exactităţii continue, ordonate, eficiente, echitabile şitransparente a tranzacţiilor cu valori mobiliare înscrise la cota Bursei, în condiţii de protecţie ainvestiţiilor.

Membri ai Asociaţiei Bursei sunt societăţi de valori mobiliare autorizate să negocieze înrespectiva bursă de valori. Calitatea de membru este dobândită de la data înscrierii societăţii devalori mobiliare interesate, pe baza autorizaţiei de negociere în bursă în registrul de asociaţi.

Asociaţia Bursei

ţine adun

ări generale ordinare (de 2 ori pe an)

şi extraordinare (de câteori este nevoie, convocate la cererea a cel puţin 1/3 din totalul membrilor asociaţiei sau

Comitetului Bursei). Adunarea generală este reglementar constituită în prezenţa a jumătate plusunu din numărul total al membrilor asociaţiei. Fiecare membru are un vot. Deciziile se iau cumajoritate absolută a voturilor membrilor prezenţi.

Atribuţiile adunării generale: adoptă şi modifică regulamentul asociaţiei, care se aprobă de CNVM; alege membrii în Comitetul Bursei; aprobă bugetul Bursei prezentat de ComitetulBursei; aprobă bilanţul Bursei prezentat de Comitetul Bursei şi însoţit de raportul cenzorilor,desemnează 3 cenzori ai bursei pentru un mandat de 5 ani şi persoanele ce urmează să fie

înscrise pe lista de arbitri ai Camerei de Arbitrare a Bursei; adoptă propuneri cu privire lafuncţionarea bursei, pe care le înaintează Comitetului Bursei;

Conducerea Bursei de valori este încredinţată Comitetului Bursei, ales de AsociaţiaBursei, pentru un mandat de 5 ani şi compus din 5-9 membri. Membrii aleşi ai comitetului burseise validează individual de către CNVM înainte de a intra în exerciţiul mandatului şi trebuie să

îndeplinească anumite condiţii de eligibilitate. După validare, membrii Comitetului Bursei alegdintre ei un preşedinte şi doi vicepreşedinţi.

Printre atribuţiile Comitetului Bursei se numără următoarele:– numeşte şi demite Directorul General al Bursei de valori;– adoptă şi modifică regulamentul de organizare şi funcţionare a bursei de valori şi

regulamentele privind operaţiunile de bursă;– adoptă proiectul de buget al bursei, pe care-l supune aprobării Asociaţiei Bursei;

–

prezintă şi supune aprob

ării Asocia

ţiei Bursei bilan

ţul înso

ţit de raportul cenzorilor;–

stabileşte nivelele şi plafoanele comisioanelor şi tarifelor de practicat în bursă;– stabileşte garanţiile ce trebuie constituite de intermediarii în bursă şi agenţii lor pentru a

asigura lichidarea integrală şi la scadenţă a tranzacţiilor cu valori mobiliare negociate înbursă, precum şi regimul de utilizare şi reconstituire a respectivelor garanţii;

– veghează la respectarea legii, a reglementărilor bursei de către intermediarii în bursă şiagenţii lor şi de către întreg personalul bursei de valori şi dispune măsurile corespunzătoare.

Bursa de valori este administrată de Directorul general, numit pentru un mandat de 5 anide Comitetul Bursei. Personalul angajat de bursele de valori are statutul legal al func ţionarilorpublici. Bursa de valori dobândeşte personalitate juridică la data confirmării de către ComisiaNaţională a Valorilor Mobiliare a Directorului general al acesteia. Suspendarea activităţii unei

burse de valori sau dizolvarea pot fi decise numai de către CNVM. Prin decizia de dizolvare aunei burse de valori se desemnează şi lichidatorii, care pot încheia numai actele juridice şidispune numai operaţiile necesare lichidării patrimoniale a bursei de valori dizolvate. Produsul

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 24/74

23

net al lichidării se preia de Comisia Naţională a Valorilor Mobiliare şi se aliniază scopuriloracesteia, sau este dat altei burse de valori ce se înfiinţează. Personalitatea juridică a bursei devalori dizolvate încetează la data depunerii bilanţului de lichidare la Comisia Naţională aValorilor Mobiliare.

În secţiunea a II-a a capitolului consacrat bursei de valori sunt abordate opera ţiunile debursă. Prin operaţiuni de bursă se înţeleg toate negocierile f ăcute în bursă în cursul şedinţelor

bursiere şi înregistrate conform regulamentelor de operaţiuni bursiere. Orice operaţiune de bursă,regulat efectuată şi înregistrată, este act de comerţ şi dă naştere unei obligaţii valabile căreia nu ise poate opune excepţia de joc.

Negocierea şi încheierea de tranzacţii într-o bursă de valori se face numai de cătresocietăţile de valori mobiliare membre ale Asociaţiei Bursei, prin agenţii lor regulat autorizaţi.

Cota bursei de valori, în general, reprezintă partea cu care o persoană fizică sau juridică contribuie la constituirea unui fond, la efectuarea unei cheltuieli comune, sau care îi revine înurma repartizării rezultatelor financiare etc. Cota bursei reprezintă nivelul cursului la bursă,respectiv un tabel realizat după închiderea operaţiilor zilnice, publicat în presă, unde semenţionează preţurile (cursul) şi denumirea tuturor valorilor mobiliare care se negociază la

respectiva bursă.În tranzacţiile bursiere se utilizează şi noţiunile cotare şi cotaţie.Cotarea constă în stabilirea cursului valutelor străine, a hârtiilor de valoare şi a preţului

mărfurilor la bursă. De exemplu, cotarea obligaţiunilor presupune stabilirea preţurilor de bursă aobligaţiunilor şi publicarea lor în buletinul de cotare.

Cotaţie înseamnă determinarea şi publicarea cursului (preţului) pieţei valutare pe bazaevoluţiei cererii şi ofertei.

Cotarea poate fi:– certă (indirectă), când se arată suma variabilă în monedă străină ce se cere a fi plătită

pentru a obţine o unitate monetară naţională;– incertă (directă), când arată suma variabilă (cota) în monedă naţională plătită pentru

cumpărarea unei unităţi monetare străine.Cotaţia de bursă înseamnă:

– cursurile valutare dintr-o anumită zi şi pe o anumită piaţă financiară;– cursul acţiunilor diferitelor societăţi pe acţiuni sau a titlurilor de stat, la o anumită

bursă la deschiderea sau la închiderea şedinţei bursiere;– preţurile mondiale ale unor mărfuri, stabilite la bursele de mărfuri, într-o anumită zi,

în funcţie de cerere şi ofertă.Legal sunt admise ca obiect al tranzacţiilor bursiere numai valorile mobiliare înscrise la

cota bursei de valori. De la aceasta regulă sunt exceptate tranzacţiile dispuse prin hotărâri judecătoreşti şi cele determinate prin reglementări ale Comisiei Naţionale a Valorilor Mobiliare.

Bursele de valori pot înscrie la cotare numai valori mobiliare înregistrate la Oficiul de Evidenţă aValorilor Mobiliare.Admiterea la cotă a unei emisiuni de valori mobiliare se extinde asupra tuturor valorilor

mobiliare de acelaşi tip sau clasă ale emitentului respectiv, care sunt în circulaţie la data înscrierii.

Retragerea de la cotă a valorilor mobiliare înscrise la cota bursei de valori se face odată cu radierea înregistrării lor în Oficiul de Evidenţă a Valorilor Mobiliare.

Tranzacţiile cu valori mobiliare înscrise la cotă şi efectuate de către societăţile autorizatese decontează obligatoriu prin sistemul de decontare al bursei de valori, dacă nu este în funcţiuneun sistem centralizat de compensare şi lichidare a tranzacţiilor cu valori mobiliare.

Comisia Naţională a Valorilor Mobiliare adoptă Regulamentul de procedură al Camerei

arbitrale. Soluţionarea diferendelor între intermediare, între societăţile de valori mobiliare şiagenţii lor, între agenţi şi cele între clienţi şi intermediari se face de Camera arbitrală a bursei de

7/21/2019 Piete Internationale de Capital_2013

http://slidepdf.com/reader/full/piete-internationale-de-capital2013 25/74

24

valori. Dacă nu se apelează la arbitrajul organizat de Camera arbitrală părţile pot recurge laarbitrajul ad-hoc.

Capitolul al VI-lea al legii analizate precizează că investitorii au dreptul de acces lainformaţie certă, corectă, suficientă şi f ăcută publică la momentul oportun privind valorilemobiliare, emitenţii lor şi activitatea acestora pe piaţă.

Protecţia investitorilor se asigură prin anumite forme, cum sunt:

–