Embed Size (px)

Citation preview

Piyasalarda Bu AyMart 2017

Şebnem Mermertaş

Sermaye Piyasaları ve Makro Ekonomik Araştırmalar

2

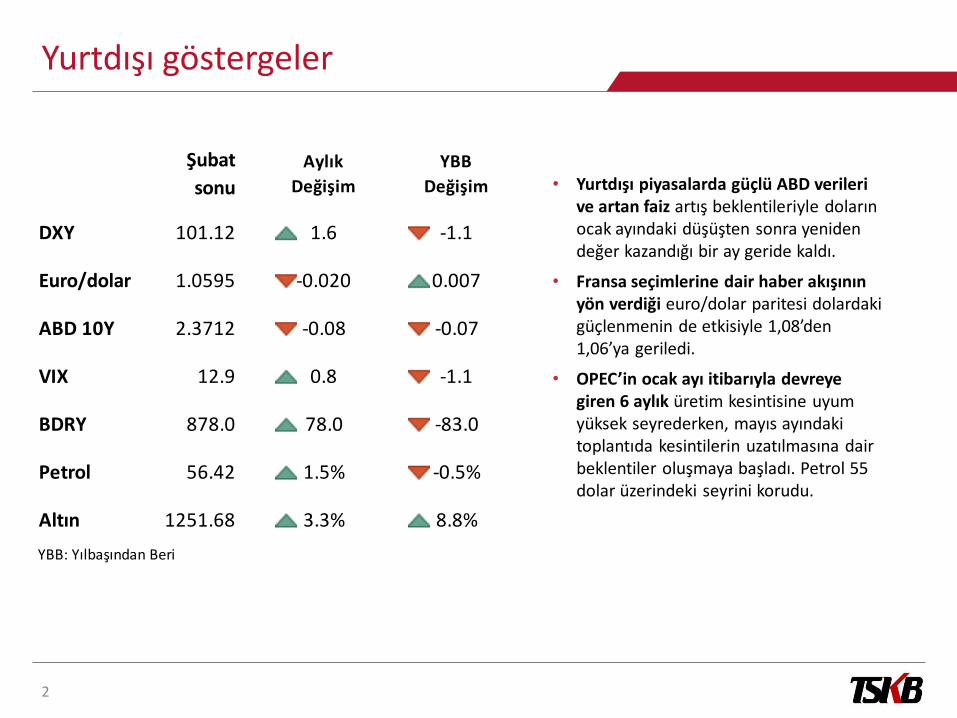

Yurtdışı göstergeler

• Yurtdışı piyasalarda güçlü ABD verileri ve artan faiz artış beklentileriyle doların ocak ayındaki düşüşten sonra yeniden değer kazandığı bir ay geride kaldı.

• Fransa seçimlerine dair haber akışının yön verdiği euro/dolar paritesi dolardaki güçlenmenin de etkisiyle 1,08’den 1,06’ya geriledi.

• OPEC’in ocak ayı itibarıyla devreye giren 6 aylık üretim kesintisine uyum yüksek seyrederken, mayıs ayındaki toplantıda kesintilerin uzatılmasına dair beklentiler oluşmaya başladı. Petrol 55 dolar üzerindeki seyrini korudu.

Şubat

sonu

Aylık

Değişim

YBB

Değişim

DXY 101.12 1.6 -1.1

Euro/dolar 1.0595 -0.020 0.007

ABD 10Y 2.3712 -0.08 -0.07

VIX 12.9 0.8 -1.1

BDRY 878.0 78.0 -83.0

Petrol 56.42 1.5% -0.5%

Altın 1251.68 3.3% 8.8%

YBB: Yılbaşından Beri

Geçen ay neler oldu?

• BIST-100 şubat ayında %1,4 yükseldi. Ocak sonunda önceden fiyatlanmış olan not indirimin gerçekleşmesiylebelirsizliğin sona ermesinin tetiklediği yükselişin ardından kısa şubat ayı yatay bir seyir içinde geçti. Gündeminzayıf olması, dolar/TL’deki gerilemenin hisse senetlerindeki iskontoyu azaltması ve 89.500’deki direnç seviyesiyatay seyrin sebepleri oldu.

• Tahvil faizi şubatta 0,06 puan geriledi. Gelişmekte olan ülkelere bakışın pozitife dönmesine paralel olarak tahviltarafında beş aydan beri ilk kez yabancı portföy girişlerinin izlenmesi 2 yıllık gösterge tahvil faizinin %11,09’agerilemesini sağladı.

• Merkez Bankası’nın toplantısı olmadığı şubat ayında sıkı duruş devam etti. Merkez Bankası’nın fonlamasıağırlıklı olarak %11 faizle geç likidite penceresine kayarken, ağırlıklı ortalama fonlama maliyeti %10,32-10,42bandında dalgalandı.

• Eşit döviz sepeti aralıkta %2,5 geriledi. İçpiyasalara şubat ayında 803mn dolarlık portföygirişi izlenirken, yurtdışında doların değerkazanmasının sınırlı kalması ve Merkez Bankası’nınsıkı duruşu dolar/TL’nin 3,60’a kadar gerilemesinisağladı.

3

Ocak

sonu

Aylık

Değişim

YBB

Değişim

BIST 100 87,478 1.4% 12.0%

Tahvil 11.09 -0.06 0.46

MB faizi 8.00 0.0 0.0

Dolar 3.6078 -4.7% 2.5%

Euro 4.0558 0.0% 9.3%

Sepet 3.8222 -2.5% 5.7%YBB: Yılbaşından Beri

Sektörler

4

Fiyat

Son Şubat

15

Temmuz'dan

beri

Moody's not

indiriminden

beri

Fitch not

indiriminden

beri 2016

28/02/2017 15/07/2016 23/09/2016 27/01/2017

BIST 100 87,478 1.4% 5.6% 9.7% 4.4% 9%

BIST 30 107,407 1.5% 5.2% 9.7% 4.7% 9%

Bankacılık Endeksi 148,534 3.5% 5.0% 7.9% 9.0% 8%

Sanayi Endeksi 93,445 0.1% 10.8% 14.3% 2.1% 15%

Holdingler 72,281 -0.5% 5.9% 7.6% 1.2% 13%

Metal ana 148,146 2.5% 19.7% 27.3% 5.0% 52%

Piyasa Değeri (milyar dolar)

BIST 100 156.69 8.2% -14.1% -9.1% 11.3% -9%

Performans

90

95

100

105

110

115

120

125

130

30/1

2/16

04/0

1/17

09/0

1/17

14/0

1/17

19/0

1/17

24/0

1/17

29/0

1/17

03/0

2/17

08/0

2/17

13/0

2/17

18/0

2/17

23/0

2/17

28/0

2/17

BIST Getiri Grafiği

XU100 XUSIN XBANK

Global Borsalar

• Küresel borsalarda yılın ikinci ayı da ilk ay gibi pozitifseyirle geçti. Borsaları sürükleyen ABD’de büyümeyeverilecek teşviklerin beklenmesi, Brexit ve ABDseçimleri gibi dünyayı etkileyen belirsizliklerin geridekalmasıyla risk iştahında izlenen iyileşme oldu.

• Yunanistan’da IMF ile ikinci gözden geçirmeye devamedilmesi konusunda anlaşma sağlamasıyla pozitifgörünüm oluşurken, ABD borsalarındaki kesintisizpozitif getiri dördüncü aya taşındı.

• Mısır’da IMF ile 2016’da yapılan 12 milyar dolarlıkanlaşmanın yaptırımı olarak gelen serbest kur rejimi,300 puanlık faiz artışı ile enflasyondaki hızlı artışborsaya olumsuz yansıdı.

• Mısır ve Rusya 2016’nın en çok yükselen borsalarıydı.Şubatta izlenen satışların bir kısmını fonların gelişenülkeler arasında primliden iskontoluya geçiş olarakgörüyoruz.

5

Ülke Son 1 Ay Yılbaşından Beri

Polonya 2,191 6.5% 12.5%

Romanya 7,970 6.0% 12.5%

Yunanis tan 646 5.6% 0.4%

Dow Jones 20,812 4.8% 5.3%

Nasdaq 5,825 4.2% 9.6%

Hindis tan 28,743 3.9% 8.0%

Hol landa 495 3.9% 2.5%

Portekiz 4,648 3.9% -0.7%

S&P 2,364 3.7% 5.5%

Tayvan 9,750 3.2% 5.4%

Brezi lya 66,662 3.1% 10.7%

İsviçre 8,546 3.1% 4.0%

AB 3,069 3.0% 1.9%

MSCI EM 936 3.0% 8.6%

Avusturya 2,747 2.6% 4.9%

Çin 3,243 2.6% 4.5%

Almanya 11,834 2.6% 3.1%

İspanya 9,556 2.6% 2.2%

İngi l tere 7,263 2.3% 1.7%

Fransa 4,859 2.3% -0.1%

Çek 954 2.3% 3.5%

İta lya 18,913 1.7% -1.7%Hong Kong 23,741 1.6% 7.9%

Türkiye 87,478 1.4% 12.0%

Belçika 3,584 1.2% -0.6%

G. Kore 2,092 1.2% 3.2%

Japonya 1,535 0.9% 1.1%

Arjantin 19,117 0.3% 13.0%

Fi l ipinler 7,212 -0.2% 5.4%

Meks ika 46,767 -0.4% 2.6%

Norveç 619 -0.7% 0.2%

Macaris tan 32,061 -1.3% 0.2%

Rusya 1,099 -5.6% -4.6%

Mıs ır 11,938 -5.8% -3.3%

Gelişen piyasalar performansı*

6

*Şubat ayı

Dolar / Kur değişimi Faiz (10y) Faiz değişimi Borsa performansı

Türkiye -3.7% Çek 0.61 Arjantin -0.81 Polonya 7%

Meksika -3.6% Tayvan 0.61 Brezilya -0.69 Hindistan 4%

İsrail -3.3% G. Kore 1.97 Çin -0.24 Tayvan 3%

Rusya -3.0% İsrail 2.07 G. Kore -0.17 Brezilya 3%

Güney Afrika -2.8% Arjantin 2.12 Güney Afrika -0.14 Çin 3%

Arjantin -2.7% Tayland 2.33 Tayland -0.11 Çek 2%

G. Kore -1.8% Çin 3.12 Türkiye -0.07 Endonezya 2%

Tayvan -1.6% Macaristan 3.45 Macaristan -0.06 Türkiye 1%

Brezilya -1.3% Polonya 3.81 Meksika -0.05 G. Kore 1%

Hindistan -1.2% Hindistan 7.14 İsrail -0.03 Arjantin 0%

Tayland -0.5% Meksika 7.24 Tayvan -0.03 İsrail 0%

Çin -0.1% Endonezya 7.59 Endonezya -0.01 Meksika 0%

Endonezya -0.1% Rusya 8.27 Rusya 0.06 Tayland -1%

Macaristan 1.2% Güney Afrika 8.31 Polonya 0.09 Macaristan -1%

Polonya 1.5% Brezilya 10.27 Çek 0.17 Güney Afrika -4%

Çek 1.9% Türkiye 10.62 Hindistan 0.73 Rusya -6%

7

Global faizler

10 yıllık

2.48

2 yıllık

1.30

A'1

5O

'16

Ş'1

6Ş'

16

M'1

6M

'16

N'1

6N

'16

M'1

6M

'16

H'1

6H

'16

T'16

T'16

A'1

6A

'16

E'16

E'16

E'16

E'16

K'1

6K

'16

A'1

6A

'16

O'1

7O

'17

Ş'1

7

0

0.5

1

1.5

2

2.5

3ABD Faizleri (%)

0

0.5

1

1.5

2

2.5

3

O-16 Ş-16 N-16 H-16 A-16 E-16 A-16 Ş-17

Almanya ile ABD faiz farkı (10Y)

Brezilya

Türkiye

Rusya

5

6

7

8

9

10

11

12

13

14

15

O-1

6

Ş-16

M-1

6

M'1

6

H'1

6

A'1

6

E'16

E'16

A'1

6

O'1

7

M'1

7

ABD ile faiz farkı (10Y)

• ABD seçimleri ile Fed’in 14 Aralık’taki faiz artışı arasında kaydettiği yükselişle %2,60’a kadar yükselen ABD 10 yıllığı, o tarihten beri 2,30-2,45 bandında yatay seyir izliyor.

• Son durum itibarıyla hem 2 yıllıkta hem de 10 yıllıkta izlenen yükseliş mart toplantısına dair artan faiz artış beklentisini yansıtıyor.

• ABD’de faizinde yataylaşma ve cazip getiriler Türkiye ve Brezilya’da risk priminde azalmaya neden olurken, Rusya risk priminde geçtiğimiz bir ayda önemli bir değişim olmadı.

• Yaklaşan Fransa, Hollanda seçimleri, Brexit’e dair somut gelişmeler, Almanya tahvillerine ilgiyi artırdı. Almanya’nın faizi şubatta %0,44’ten %0,21’e geriledi.

YELLEN KONUŞMASI

ÇIN ULUSAL KONGRESI

AB LIDERLER ZIRVESI

AVRUPA MB TOPLANTISI

ABD ISTIHDAM RAPORU, ŞUBAT

FED TOPLANTISI

HOLLANDA PARLAMENTO

SEÇIMLERI

İNGILTERE MERKEZ BANKASI

TOPLANTISI

PPK TOPLANTISI

YELLEN KONUŞMASI

AB-TÜRKIYE LIDERLER ZIRVESI

İNGLITERE'NIN BREXIT

BAŞVURUSU

TÜRKİYE BÜYÜME VERİLERİ, 4Ç16

3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Mart

Mart Takvimi

8

• Mart ayı yoğun gündemiyle dalgalı bir ay olmaya aday.

• Yeni ay küresel piyasalarda Çin’e dair haber akışıyla başlayacak. Çin’in yaklaşık 5000 kişilik yasama ve danışma kurulları toplantısı ayın ikinci haftasında bekleniyor. Piyasalar 2017 büyüme hedefine odaklansa da komite büyüme verisi yerine politikalara dair detaylı açıklamalar yapabilir. Emtia piyasaları Çin’in yeni dönem politikalarına göre dalgalanacaktır.

• Fed’in faiz artışına dair beklentilerin düzenli bir artış gösterdiği mart toplantısından verilecek mesajlar mayıs toplantısına dair hızlı bir fiyatlamaya neden olma potansiyeli taşıyor.

• Avrupa’da 2017’ye dair siyasi riskler içinde gördüğümüz Hollanda seçimleri 15 Mart’ta gerçekleşecek.

• Merkez Bankası’nın %10,4 civarında fonlama maliyeti ve reeskont kredilerine sağladığı sabit kur ve TL ile ödeme ile döviz depo ihaleleriyle döviz piyasalarında istikrarı sağlamasının ardından 16 Mart’ta gerçekleşecek toplantıda yapacağı açıklama izlenecek.

• İngiltere’de 23 Haziran 2016’da alınan AB’den çıkış (Brexit) kararının ardından resmi çıkış başvurusu yapma sürecinin sonuna gelmesi bekleniyor. Çıkış maliyeti ve İskoçya’nın durumu gibi belirsizlikler arasında 16 Mart’ta İngiltere Merkez Bankası’nın açıklamaları önemli olacak.

9

Fed

• Geçmiş iki yıldan farklı olarak Fed bu yıl faiz artışı sayısında piyasa beklentilerinden daha hızlı olabilir. 2015 ve 2016’da yılın başında oluşan 2-3 faiz artış beklentisine karşılık bir kez ve sadece aralık aylarında artış yapılabilmişti.

• Bu yılın başında da beklentiler 2 artışta yoğunlaşmış olmasına rağmen, şubatın son haftasında Fed’inbeş üyesinin (Dudley, Kaplan,Harker, Brainard, Powell) konuşması sonrasında şaşırtıcı şekilde %90’a kadar yükseldi.

• Toplantı öncesindeki sessiz döneme girmeden önceki son konuşmasında Yellen şu açıklamayı yaptı: «Bu ayki toplantıda istihdam ve enflasyonun beklentiler doğrultusunda ilerlemeye devam edip etmediğini değerlendireceğiz, eğer ediyorsa faiz artışında ek ayarlama yapmak uygun olacak. Ekonomide şu an öngörülmeyen ters gelişmeler yaşanmaması durumunda, sıkılaştırma hızı son iki yıldaki kadar yavaş olmayabilir.» Bu açıklama üyelerin önceki açıklamalarıyla oluşturduğu faiz artışı ortamını teyit etti.

• Fed’in enflasyon göstergesi olarak aldığı PCE artışı yıllık %1,9’a yükseldi. Fed’in hedefi %2’de bulunuyordu. İşsizlik son iki ayda %4,8’e yükselen işsizlik oranı %5’lik hedefin altında olduğu gibi, hafif yükseliş işgücüne katılma oranından kaynaklandı.

PCETÜFE

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

Oca

-13

Nis

-13

Tem

-13

Eki-

13O

ca-1

4N

is-1

4Te

m-1

4Ek

i-14

Oca

-15

Nis

-15

Jul-

15Ek

i-15

Oca

-16

Nis

-16

Tem

-16

Eki-

16O

ca-1

7

ABD'de Yıllık Enflasyon

Hedef

• Fed martta faizini artırırsa, sonraki artışlar için büyük bir esneklik kazanmış olacak. Mayıs toplantısı Fransa seçimlerine denk gelirken, Brexit gelişmeleri de izlenmiş olacak. Bu belirsizlikler içinde faiz değişimi yapmamak için kendisine alan yaratmış olacak.

• Sonuçta martta bir faiz artışı gelmesi bekleniyor. Bu artışın büyük oranda fiyatlandığını düşünüyoruz.

• Önemli olan bu toplantıdan sonra verilecek sinyallerle Fed’in2017’yi kaç artışla tamamlayacağını tahmin etmek olacak.

• Çin’in yasama (2987 üye) ve danışma (2229 üye) kurullarının toplantısının mart ayının ilk haftasında gerçekleşecek.

• Toplantıda Stratejik plan (2016-2020) hedeflerine ulaşmak için uygulanacak politikalar tartışılacak. Çin ekonomisinde beş hedef sıralanabilir: Borç azaltma, kapasite düşüşü, stok düşüşü, maliyet düşüşü ve zayıflıkların giderilmesi.

• Toplantı öncesinde 2017 büyüme hedefi %6,5 olarak açıklandı. Geçen yıl %6,7 olarak gerçekleşen büyümenin 2016-2020 döneminde %6,5’i aşması istenmiyor. Çin hükümeti sürdürülebilir ekonomiye geçiş hedefi yanında piyasaların yoğunlaştığı tek rakamdan oluşan GSYH hedefini düşünüldüğü kadar kritik önemde görmüyor olabilir.

• Çin göstergelerinde istikrarlı bir görünüm izlenirken, toplantı sonuçlarının piyasa etkileri sınırlı kalabilir.

10

Çin Ulusal Kongresi

8.4 8.39.1

10.0 10.111.3

12.714.2

9.6 9.210.4

9.3

7.7 7.7 7.4 6.9 6.7 6.5

Çin Büyüme (%)

Kaynak: IMF

Dolar/Yuan

Avrupa• Avrupa Merkez Bankası’nın toplantısı 9 Martta gerçekleşecek. Beklenti

%0 olan politika faizinde, %-0,40’ta bulunan mevduat faizinde ve aylık 80 milyar euro olan ve nisan başında 60 milyar euroya düşecek olan tahvil alım programında değişiklik yapılmaması yönünde. Ancak toplantının önemini artıran ve beklentilerde karışıklığa sebep olan iki gelişme bulunuyor.

• İlki göstergelerdeki iyileşme. Euro Bölgesinde şubatta enflasyon Avrupa Merkez Bankası’nın hedefi olan %2’ye ulaştı. Artışın enerji fiyatlarından kaynaklanmış olması, enflasyonun hedefe ulaştığı konusunda bankanın ikna olmasını ve sıkılaştırma sinyali vermesini engelleyebilir. Fakat Almanya’dan düşük faiz oranına ve gevşek para politikasına tepkiler artmış olmasına bankanın tepki verip vermeyeceği izlenecek.

• Diğeri politik belirsizlik. Verilerdeki iyileşme ve Almanya’nın baskısına rağmen, 15 Martta Hollanda, 23 Nisan’da da Fransa seçimlerinin yarattığı belirsizlik destekleyici para politikasının sürdürülmesini gerektiriyor.

• 1 Nisan’da tahvil alım tutarı 80 milyar eurodan 60 milyar euroya inecek. Bu durum kısa vadeli bir sıkılaşmaya sebep olabilir. Bunun öncesinde Avrupa Merkez Bankası’nın 9 Mart toplantısında 2018’e dair sıkılaştırma sinyali vermesi olasılığı çok yüksek görünse de enflasyonun hedefe ulaşmasını ekonomideki iyileşme kaynaklı görmediği için bekle-gör modunda kalabilir.

• Avrupa Merkez Bankası’nın 23 Martta sona erecek olan TLTRO ihalelerini yeniden açması beklenmiyor. Bankaların bu ihalelere talebinin düşük olduğu, varlık alımlarının likidite ihtiyacını giderdiği tahmin ediliyor.

11

Hedef 2

-1

-0.5

0

0.5

1

1.5

2

2.5

3

Oca

-13

May

-13

Eyl-

13

Oca

-14

May

-14

Eyl-

14

Oca

-15

May

-15

Eyl-

15

Oca

-16

May

-16

Eyl-

16

Oca

-17

Enflasyon (HICP, M/M-12, %)

0

2

4

6

8

10

12

14

Oca

-08

Ağu

-08

Ma

r-09

Eki

-09

Ma

y-1

0

Ara

-10

Tem

-11

Şub

-12

Eyl

-12

Nis

-13

Kas

-13

Ha

z-1

4

Oca

-15

Ağu

-15

Ma

r-16

Eki

-16

İşsizlik (%)

Pariteler

• Bu ay pariteler hem Avrupa Merkez Bankası hem de Fed toplantısını izleyecek.

• Fed’in 15 Mart toplantısında faiz artış olasılığı %98 seviyesinde bulunmasına rağmen, enflasyon yükselişi ve faiz artış beklentilerinin seçimler sonrasında fiyatlanmış olmasıyla dolar endeksinde önemli bir yükseliş izlenmedi. Ancak gelişmeler ve izlenen trend dolarda aşağı yönlü hareketlerin önümüzdeki dönem sınırlı kalacağına ve 101 seviyesi aşağı kırılmadıkça kademeli yükselişin izlenebileceğine işaret ediyor.

• Euro Bölgesinde güçlü ekonomik veriler, Avrupa Merkez Bankası’nın tahvil alımlarını azaltacağı beklentisini öne çıkarırken, yılbaşından itibaren dolardaki değer kaybı euroyu destekledi. Yaklaşan Fransa ve Hollanda seçimleri, Yunanistan’ın IMF ile anlaşmasının zorluklarla sürmesi ve İtalya’daki politik belirsizlik gibi olaylar Avrupa Merkez Bankası’nın bu toplantıda beklemede kalmasını sağlayabilir. Bu durum sıkılaşma beklentisini öteleyebilir ve euro/dolar’ın 1,05 üzerindeki seyrini korumasını sağlayabilir.

1

1.02

1.04

1.06

1.08

1.1

1.12

1.14

1.16

1.18

1.2

O'1

6

M'1

6

M'1

6

T'16

E'16

A'1

6

Ş'1

7Euro/Dolar

85

87

89

91

93

95

97

99

101

103

105

O'1

6

M'1

6

M'1

6

T'16

E'16

A'1

6

Ş'1

7

Dolar endeksi (DXY)

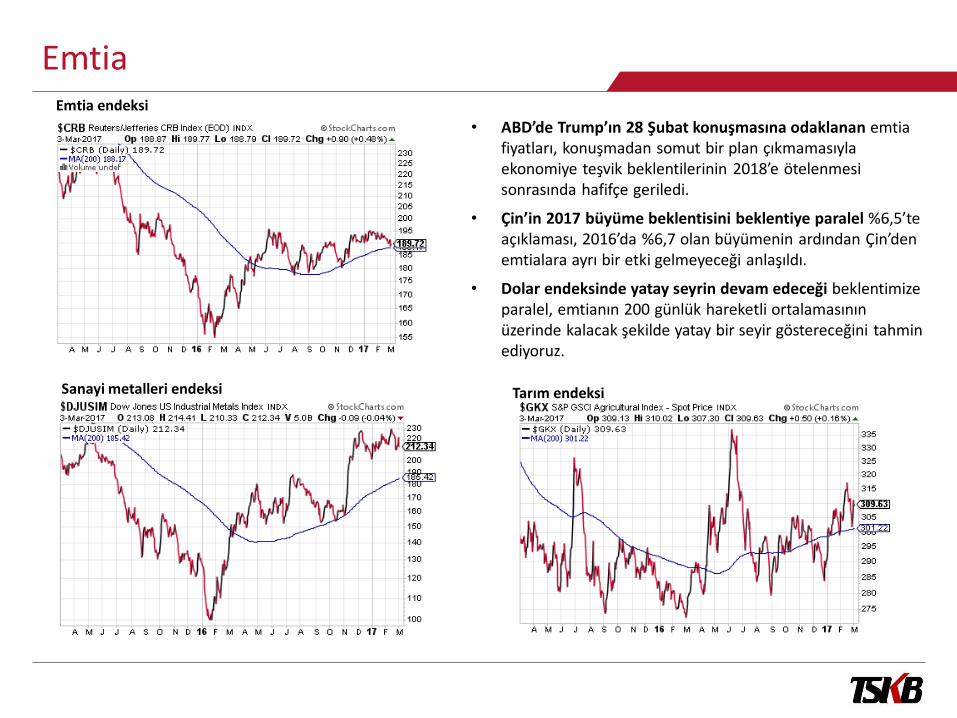

EmtiaEmtia endeksi

Sanayi metalleri endeksi Tarım endeksi

• ABD’de Trump’ın 28 Şubat konuşmasına odaklanan emtia fiyatları, konuşmadan somut bir plan çıkmamasıyla ekonomiye teşvik beklentilerinin 2018’e ötelenmesi sonrasında hafifçe geriledi.

• Çin’in 2017 büyüme beklentisini beklentiye paralel %6,5’te açıklaması, 2016’da %6,7 olan büyümenin ardından Çin’den emtialara ayrı bir etki gelmeyeceği anlaşıldı.

• Dolar endeksinde yatay seyrin devam edeceği beklentimize paralel, emtianın 200 günlük hareketli ortalamasının üzerinde kalacak şekilde yatay bir seyir göstereceğini tahmin ediyoruz.

Petrol

• OPEC’in 30 Kasım’da sağladığı yılbaşında üretim kesintilerini devreye alan anlaşmadan beri petrol fiyatı 55 dolar civarında istikrar kazanmış görünüyor.

• Yılbaşında başlayan üretim kesintilerine uyum %90 oranında seyrediyor. Bu başarı fiyat istikrarının arkasındaki faktör olarak görülebilir.

• Petrol fiyatının yükselmesiyle ABD üretiminde artış olmasına rağmen, artışların yerini sabit seyre bırakmasıyla toplam kuyu sayısı sabit seyretti.

• Haziran sonunda üretim kesintilerinin devam edip etmeyeceği belirsizliğini korurken, Kuveyt planladığı gibi üretim yatırımlarını haziran sonrasında devreye alacağını açıkladı.

• 25 Mayıs’taki toplantı bu anlamda önem kazanırken, toplantıya kadar 55-60 dolar bandının korunacağını düşünüyoruz.

20

25

30

35

40

45

50

55

60

E-1

5

K-1

5

A-1

5

O-1

6

Ş-1

6

M-1

6

M-1

6

H-1

6

T-1

6

A-1

6

E-1

6

E-1

6

A-1

6

O-1

7

Ş-1

7

Ham Petrol ($/varil, Brent)

Cezayirtoplantısı

Viyana toplantısı

Kuyu sayısı1Ç2017 Son bir aylık artış Son bir yıllık artış

ABD 756 2 267Kanada 335 -6 206Diğer 933 4 -112Kaynak: Oil&Gas360

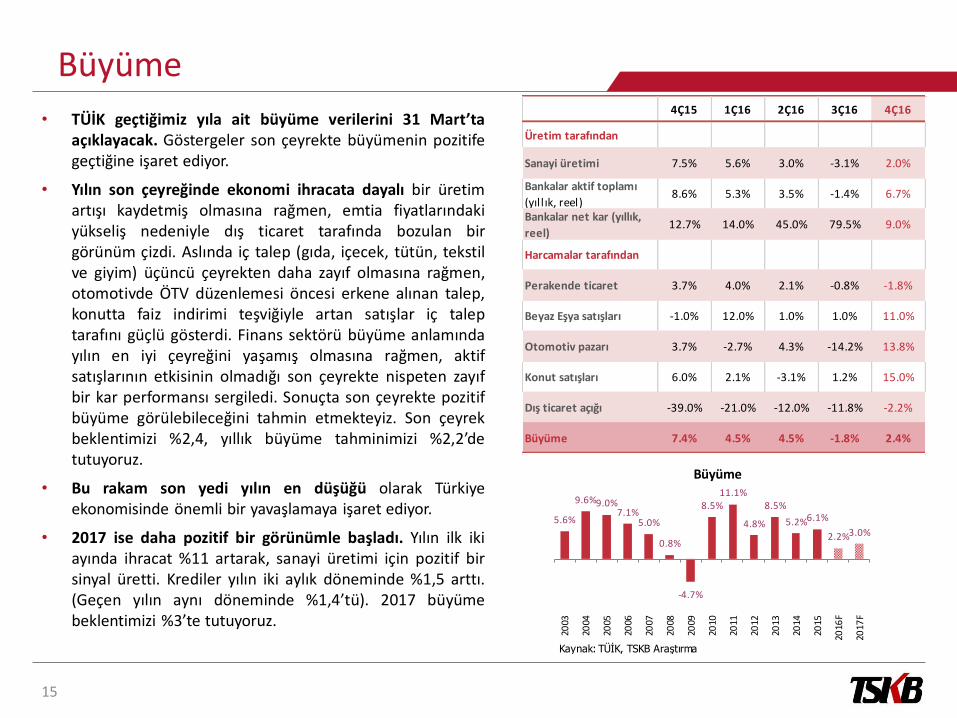

Büyüme

15

• TÜİK geçtiğimiz yıla ait büyüme verilerini 31 Mart’taaçıklayacak. Göstergeler son çeyrekte büyümenin pozitifegeçtiğine işaret ediyor.

• Yılın son çeyreğinde ekonomi ihracata dayalı bir üretimartışı kaydetmiş olmasına rağmen, emtia fiyatlarındakiyükseliş nedeniyle dış ticaret tarafında bozulan birgörünüm çizdi. Aslında iç talep (gıda, içecek, tütün, tekstilve giyim) üçüncü çeyrekten daha zayıf olmasına rağmen,otomotivde ÖTV düzenlemesi öncesi erkene alınan talep,konutta faiz indirimi teşviğiyle artan satışlar iç taleptarafını güçlü gösterdi. Finans sektörü büyüme anlamındayılın en iyi çeyreğini yaşamış olmasına rağmen, aktifsatışlarının etkisinin olmadığı son çeyrekte nispeten zayıfbir kar performansı sergiledi. Sonuçta son çeyrekte pozitifbüyüme görülebileceğini tahmin etmekteyiz. Son çeyrekbeklentimizi %2,4, yıllık büyüme tahminimizi %2,2’detutuyoruz.

• Bu rakam son yedi yılın en düşüğü olarak Türkiyeekonomisinde önemli bir yavaşlamaya işaret ediyor.

• 2017 ise daha pozitif bir görünümle başladı. Yılın ilk ikiayında ihracat %11 artarak, sanayi üretimi için pozitif birsinyal üretti. Krediler yılın iki aylık döneminde %1,5 arttı.(Geçen yılın aynı döneminde %1,4’tü). 2017 büyümebeklentimizi %3’te tutuyoruz.

5.6%

9.6%9.0%7.1%

5.0%

0.8%

-4.7%

8.5%11.1%

4.8%

8.5%

5.2%6.1%

2.2%3.0%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

F

2017

F

Büyüme

Kaynak: TÜİK, TSKB Araştırma

4Ç15 1Ç16 2Ç16 3Ç16 4Ç16

Üretim tarafından

Sanayi üretimi 7.5% 5.6% 3.0% -3.1% 2.0%

Bankalar aktif toplamı

(yıl l ık, reel)8.6% 5.3% 3.5% -1.4% 6.7%

Bankalar net kar (yıllık,

reel)12.7% 14.0% 45.0% 79.5% 9.0%

Harcamalar tarafından

Perakende ticaret 3.7% 4.0% 2.1% -0.8% -1.8%

Beyaz Eşya satışları -1.0% 12.0% 1.0% 1.0% 11.0%

Otomotiv pazarı 3.7% -2.7% 4.3% -14.2% 13.8%

Konut satışları 6.0% 2.1% -3.1% 1.2% 15.0%

Dış ticaret açığı -39.0% -21.0% -12.0% -11.8% -2.2%

Büyüme 7.4% 4.5% 4.5% -1.8% 2.4%

Enflasyon

16

• Şubatta tüketici fiyatları %0,81, üretici fiyatları %1,26 arttı. Yıllık enflasyon TÜFE’de %10,13, ÜFE’de %15,36 oldu.

• Şubatta enflasyon hem bizim beklentimize hem de piyasa beklentisine göre çok olumsuz bir tablo çizdi ve çok yüksek bir artış gösterdi. Bizim beklentimiz hafif bir düşüş yönündeydi. Piyasa beklentisi 0,47 seviyesindeydi. Şubatta enflasyonun yukarı sürpriz yapmasının nedeni giyimdeki indirimlerin mevsim normallerinin çok altında gerçekleşmesi, mobilya ve beyaz eşyadaki vergi teşviklerine rağmen ev tekstili ürünlerindeki yüksek fiyat artışları, ulaştırmada otomotiv fiyatı kaynaklı beklentinin ötesinde yükseliş olması oldu.

• Bu sürprizlerin temelinde ekim-ocak döneminde TL’de izlenen %26 değer kaybı, Aralık ayında otomotivdeki ÖTV düzenlemesi ve iç talebin beklentiden daha güçlü olması bulunuyor. Son yedi yılın en yüksek şubat enflasyonu olan %0,8’le yıllık enflasyon %10,13’e yükseldi ve Nisan 2012’den beri ilk kez çift haneye yükseldi.

9.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

Oca

'16

Mar May Tem Eyl Kas Oca

'17

Mar May Tem Eyl Kas

Enflasyon (%)

TÜFE Çekirdek (H) MB Tahmini (yılsonu)

Tahminimiz

• Şubatta beklentimizi 1 puana yakın aşan aylık veri, yıllık enflasyon beklentilerimizde yukarı yönlü bir revizyon gerektirdi. Bunun iki nedeni bulunuyor. İlki zayıf talebin kur etkisini yumuşatacağı varsayımımızda değişikliğe gitme ihtiyacı, diğeri ise önümüzdeki dönemde emtia fiyat artışlarından gelebilecek yukarı yönlü etki. Kur yansımaları beklentimize paralel olarak yukarı yönlü etki yapmaya devam edebilir. Bu nedenle şubatta başlayan çift hane sürecinin eylüle kadar devam edebileceğini tahmin ediyoruz.

• Şubattaki gelişmelere bakarak yıl sonu enflasyon beklentimizi %8,5’ten %9’a yükseltiyoruz.

• Para Politikası Kurulu’nun toplantısı 16 Mart’ta gerçekleşecek.

• Merkez Bankası 12 Ocak’ta haftalık repo ihalelerini durdurup, sonrasında %11 TL faiziyle döviz depo ihaleleri düzenlediği ve AOFM’yi %10,40 civarına yükselttiğinden beri 3,94’ten 3,56’ya kadar gerileyen dolar/TL’nin yurtdışı faktörler ve içerde bozulan enflasyon görünümüyle yeniden 3,70’in üzerine çıktığını izliyoruz.

• Enflasyondaki bozulmada iç talebin beklentinin aksine gücünü koruması etkili oldu. Kur geçişkenliği konusunda alınabilecek tedbir sınırlı olsa da Merkez Bankası talep açısından tedbir alabilir. Ancak büyümeyi destekleyici tedbirlerle çelişen durum oluşabilir.

• Başkan Murat Çetinkaya’nın Londra sunumu önemli ipuçları içermişti. İktisadi faaliyetin toparlanmaya başladığını vurgulayarak, büyümeye dair endişelerinin olmadığı sinyalini vermişti. Kurlardaki oynaklığın fiyatlama davranışlarına etkisini sınırlamak için yaptığı sıkılaştırmanın enflasyon dinamiklerinde iyileşme görülünceye kadar devam edeceğini vurgulamıştı. Sıkılaştırmaya yapılan vurgu, bu konuda ilave adım atmaya hazır olduğunun bir göstergesi olarak alındı.

17

Merkez Bankası

2.5

2.7

2.9

3.1

3.3

3.5

3.7

3.9

4.1

0

2

4

6

8

10

12 AOFM Dolar/TL

Moody'sFed Beklentileri

İstisnai gün

• İlave sıkılaştırma durumunda %8’de bulunan haftalık repo faizinin şu anda piyasada hiçbir etkisi olmadığı düşünüldüğünde, bu faizin artmasını beklememek gerekir. Tek araç gecelik borç verme faizinin %9,25’ten yükseltilmesi ve AOFM’nin %11’e yükselmesini ilave sıkılaştırma yeri olarak görüyoruz.

• Enflasyon raporunda bankanın mart tahmini yaklaşık %9-10,5 aralığındaydı. Gerçekleşme %10,13 ile bu bandın içinde olsa da üst tarafa yakın olduğu için Merkez Bankası’nın şimdilik beklemeyi tercih edebileceğini tahmin ediyoruz.

Göstergeler

18

Tahmin

2014 2015 2016 2017 Önceki Dönem Değer Son Dönem Değer

Büyüme

Büyüme 5.2% 6.1% 2.2%* 3.0% 2016-2Ç/2015-2Ç 4.5% 2016-3Ç/2015-3Ç -1.8%

GSYİH (mlr $) 934 861 850 802 2016/2Ç - yıl l ık 854 2016/3Ç - yıl l ık 850

Kişi Başına gelir ($) 12,112 11,014 10771* 10,200 2016/2Ç - yıl l ık 10,918 2016/3Ç - yıl l ık 10,871

Enflasyon *Tahmin

TÜFE (aylık) 0.93% (Mar) Ocak 2.5% Şubat 0.8%

TÜFE (yıl l ık) 8.2% 8.8% 8.5% 9.0% Ocak 9.2% Şubat 10.1%

Dış Ticaret

İhracat (aylık, mlr $) 12.2 (Şub) Aralık 12.8 Ocak 11.3

İthalat (aylık, mlr $) 15.8 (Şub) Aralık 18.4 Ocak 15.6

İhracat (yıl l ık, mlr $) 158 144 142 151 Aralık 142.6 Ocak 144.3

İthalat (yıl l ık, mlr $) 242 207 198 221 Aralık 198.6 Ocak 200.7

Dış Ticaret Açığı (aylık, mlr $) 3.6 (Şub) Aralık 5.6 Ocak 4.3

Dış Ticaret Açığı (yıl l ık, mlr $) 85 63 56 70 Aralık 56.0 Ocak 56.5

Cari Açık

Cari denge (aylık, mlr $) -3.2 (Oca) Kasım -22.4 Aralık -4.3

Cari denge (yıl l ık, mlr $) -43.6 -32.3 32.6 44.0 Kasım -33.4 Aralık -32.6

Cari denge/GSYİH -4.6% -3.8% 3.8% 5.5% Kasım -3.9% Aralık -3.8%

Bütçe

Bütçe dengesi (aylık, mlr TL) Aralık -27.1 Ocak 11.4

Bütçe dengesi (yıl l ık, mlr TL) -23.4 -22.6 -29.3 Aralık -29.3 Ocak -22.0

Bütçe dengesi/GSYİH -1.1% -1.0% -1.2% Aralık -1.2% Ocak -0.8%

Faiz

MB haftalık repo faizi (Dönem sonu) 8.3% 7.5% 8.0% 8.0% Aralık 8.0% Ocak 8.0%

Ağırlıklı fonlama maliyeti (Dönem ort.) 8.9% 8.4% 8.4% Ocak 8.9% Şubat 10.4%

İç Borçlanma ağırlıklı ort. maliyeti (Dönem ort) 9.7% 9.5% 10.1% Aralık 11.4% Ocak 11.3%

Reel Efektif Döviz Kuru (Dönem sonu) 104.95 97.49 92.13 Aralık 92.13 Ocak 88.17

Borç

Merkezi Yönetim Borç Stoku (Brüt, mlr TL) 612.0 677.6 759.7 Aralık 759.7 Kasım 800.2

Borç stoku / GSYİH 30% 29% 32% Aralık 32% Kasım 33%

Sanayi (Önceki yılın aynı dönemine göre değişim)

Sanayi üretimi 3.6% 3.2% 1.9 2.0% Kasım 4.7% Aralık 1.2%

İşsizlik

İşsizlik 9.9% 10.3% Ekim 11.8% Kasım 12.1%

Son DurumGeçmiş

Yabancılar portföy girişleri

• IIF verilerine göre şubatta gelişen ülkelere portföy girişlerinde artış izlendi. Şubatta hisselere 6,2 milyar dolar, tahvile 10,9 milyar dolar giriş yaşandı. Böylece gelişen ülkelere portföy akımları arka arkaya üçüncü ayda pozitif oldu. Trump’ın seçilmesi sonrasında gelişen ülkelere yatırımlar beklentinin aksine pozitif seyretti.

• TL varlıklarında ise yabancılar aralıktan itibaren hissede, şubattan itibaren de tahvilde alıma geçtiler. Bu durum gelişen ülkelere algılamanın pozitife dönmesinden ve TL varlıkların dolar bazında cazip değerlemelere gelmesinden kaynaklandı.

• Yabancılar şubatta hissede 471mn dolarlık, tahvilde 332mn dolarlık alım yaptılar. Yılbaşından beri işlemler hissede 1 milyar dolar satış, tahvilde 354mn dolar satış yönünde oldu.

19

2.5

2.7

2.9

3.1

3.3

3.5

3.7

3.9

-2,500-2,000-1,500-1,000

-5000

5001,0001,500

Oca

k

Şub

at

Ma

rt

Nis

an

Ma

yıs

Ha

zira

n

Tem

mu

z

Ağu

sto

s

Eyl

ül

Eki

m

Kas

ım

Ara

lık

Oca

k

Şub

at

2016

Yabancı İşlemleri ve DolarHisse (mn $) Bono (mn $) Dolar/TL (aylık ort)

Kaynak: TCMB

-40

-30

-20

-10

0

10

20

30

O Ş M N M H T A E E K A O Ş

2016 2017

Gelişen Ülkelere Portföy Akımları (mlr $)

Kaynak: IIF

20

Dolar/TL• Ekim-ocak döneminde %26 yükselen dolar/TL şubatta %4,7

geriledi. Yurtdışında Fed’in faizini artıracağı beklentileri vedoların güçlenmesine rağmen yaşanan bu düşüşte MerkezBankası’nın sıkı duruşu ve tepe seviyelerden yaşanan yabancıgirişi etkili oldu. Ancak yükselişi tetikleyen gelişmelere dairbeklentilerde önemli bir değişiklik olmaması yükselişlerinhenüz sona ermediğini ya da düşüşlerin kalıcıolmayabileceğini düşündürüyor.

• Bu faktörlerin birisi Fed’in faiz artışlarının yaklaşması vedolar endeksinde aşağı yönlü hareket potansiyelinin azolduğunu düşünmemiz.

• Diğeri Türkiye’nin yüklü dış borç geri ödemesi olması.Önümüzdeki üç aylık dönemde özel sektörün yüklü borç geriödemesi bulunuyor. Şubatta sadece 4,2 milyar dolar olanborç servisi martta 7 milyar dolar, nisanda 5,6 milyar dolar,mayısta 9,4 milyar dolar seviyesinde.

0

2

4

6

8

10

12

14

Eyl

ül-

201

6

Eki

m-2

01

6

Kas

ım-2

01

6

Ara

lık-2

016

Oca

k-2

017

Şub

at-

20

17

Ma

rt-2

017

Nis

an-2

01

7

Ma

yıs-

20

17

Ha

zira

n-2

017

Tem

mu

z-

20

17

Toplam dış borç geri ödemeleri (mlr $)

Hükümet dış borç servisi Bankalar Diğer

• Önümüzdeki gelişmelere bakarak aşağı yönlü hareketlerindevamının güçlü bir portföy girişiyle gerçekleşebileceğini,referandum öncesindeki belirsizliğin bunu önleyebileceğinitahmin ediyoruz. Şubat ayında dolar endeksini takip etmese demart başından itibaren artan Fed beklentilerine kayıtsızkalmadığını izliyoruz. Fed beklentilerinde bir miktar azalmayla3,60-3,75 bandındaki seyrin devam edebileceğini düşünüyoruz.

• Alternatif piyasalardan ayrışarak, trend direnci olan89.500-90.000 bandını yukarı kıran ve 200 günlükhareketli ortalamasından %15 uzaklaşan BIST-100endeksi yılbaşından beri %17 primli duruma geldi.

• Bu yükselişte etkili faktör yabancı girişi gibi görünüyor.TL’deki değer kaybı sonucunda küresel piyasalararasında cazip durumda bulunan BIST-100, petrolpiyasalarında istikrarın sağlanmasından, Fedendişelerinin önceden fiyatlanmış olmasından faydasağlamış görünüyor.

• Yurtiçinde siyasi ve jeopolitik risklerde bir değişiklikolmasa da, geçen yılın ikinci yarısında bu gelişmelerinfiyatlara yansıdığı ve bundan sonraki fiyatlamalardaetkisinin azaldığı düşünülebilir.

• Endeks 90.000 üzerinden kaldığı sürece teknik olarakpozitif görünümünü koruyor olsa da 200 günlükhareketli ortalamasından %15 uzaklaştı. Tarihsel olarak200 günlük hareketli ortalamasından %11-%20seviyesinde satışlarla karşılaşıyor.

• Mart gündemi nispeten sakin görünüyor. Fedfiyatlanmış olsa da Avrupa Merkez Bankası’ndangelebilecek sıkılaşma sinyali hisselere olumsuzyansıyabilir. İçerde yaklaşan referandumun nasılfiyatlanacağı henüz netleşmiş değil. 92.000-94.000aralığından gelebilecek dönüş olasılığına karşı temkinliolmak gerekebilir.

21

BIST-100

22

Faiz

• Şubatta enflasyonun beklentiden önce çift haneye çıkması ve Merkez Bankası’nın fonlama maliyetini %10,5’in üzerine atması tahvil faizini %11,45’e taşıdı.

• Martta Hazinenin 17,7 milyar lira gibi yüklü bir borç geri ödemesi bulunuyor. Bu son 4,5 yılın en yüksek aylık borç itfası. Bu itfaya karşılık 6 ihale düzenlenecek. Yüklü itfa ve ihale takvimi faizin yüksek kalmasına neden olabilir.

• Maliye Bakanı’nın açıklamasına bu yıl bütçe açığı/GSYH oranının ekonomiyi canlandırma önlemlerinin etkisiyle beklentiyi 1 puan aşabilecek. Bu durum bütçe açığının yaklaşık %45 oranında yani 24 milyar lira artması anlamına gelecek. Bu durum ilave borçlanmaya ve faiz üzerinde yılın kalanında baskı yaratmaya devam edebilecek.

Mart İhale Programıİhale tarihi Vade Senet İtfa tarihi

6 Mart 5 yılSabit kuponlu 6 ayda bir

kupon ödemeli 2 Mart 2022

6 Mart 9 yılTÜFE'ye endeksli 6 ayda

bir kupon ödemeli14 Ocak 2026

7 Mart 2 yılSabit kuponlu 6 ayda bir

kupon ödemeli 11 Temmuz 2018

7 Mart 10 yılSabit kuponlu 6 ayda bir

kupon ödemeli 24 Şubat 2027

14 Mart 5 yılDeğişken faizli 6 ayda bir

kupon ödemeli20 Nisan 2022

21 Mart 13 ay TL cinsi iskontolu 18 Nisan 2018

TSKBEkonomik Araştırmalar

MECLİSİ MEBUSAN CAD. NO 81

FINDIKLI İSTANBUL 34427, TÜRKİYE

tel: (90) 212 334 50 50 faks: (90) 212 334 52 34

2017 Türkiye Sınai Kalkınma Bankası A.Ş. her hakkı mahfuzdur.

Bu doküman Türkiye Sınai Kalkınma Bankası A.Ş.’nin yatırım bankacılığı faaliyetleri kapsamında, kişisel kullanıma yönelik olarak ve bilgi için

hazırlanmıştır. Bu dokümana dayalı herhangi bir işlem yapılması tarafımızdan öngörülen bir husus değildir. Belirtilen görüşler sadece bizim

güncel görüşlerimizdir. Bu raporda yer alan bilgileri makul bir esasa dayalı olarak güncelleştirirken, bu konuda mevzuat, uygunluk veya diğer

başka nedenlerle amaca uygunluk tam olarak sağlanamamış olabilir.

Türkiye Sınai Kalkınma Bankası A.Ş. ve/veya bağlı kuruluşları veya çalışanları, burada belirtilen senetleri ihraç edenlere ait menkul kıymetlerle

ilgili olarak bir pozisyon almış olabilir veya alabilir; menkul kıymetler üzerinde opsiyonları olabilir veya ilgili diğer bir yatırıma girebilir; bu menkul

kıymetleri ihraç eden firmalara danışmanlık yapmış, hisselerinin halka arzına aracılık veya yüklenim taahhüdünde bulunmuş olabilir.

Türkiye Sınai Kalkınma Bankası A.Ş. ve/veya bağlı kuruluşları bu raporda belirtilen herhangi bir şirket için yatırım bankacılığı da dahil olmak

üzere önemli tavsiyeler veya yatırım hizmetleri sağlıyor veya sağlamış olabilir.

Bu raporun ilgili olduğu yatırım fiyatı veya değeri, direkt veya dolaylı olarak, yatırımcıların menfaatlerine ters düşebilir. Döviz kurlarındaki

herhangi bir değişmenin yatırımın değeri veya fiyatı veya bu yatırımdan sağlanan gelir üzerinde olumsuz bir etkisi olabilir. Geçmişteki

performans her zaman gelecekteki performansın kılavuzu olacak demek değildir. Yatırım geliri dalgalanma gösterebilir.

Bu rapor kamuya açık bilgilere dayalıdır. Doğru veya tamam olmayan hiçbir beyan yapılmamıştır. Bu rapor söz konusu menkul kıymetlerin

alınması veya satılması için bir teklif, yorum ya da yatırım tavsiyesi değildir veya bu menkul kıymetlerin alınıp satılmasına yönelik bir teklif için

de bir istek veya zorlama değildir. Türkiye Sınai Kalkınma Bankası A.Ş. ve kendisiyle bağlantılı olan diğerleri bahsedilen şirketlerin menkul

kıymetleriyle ilgili pozisyon alabilirler veya bu menkul kıymetlerle ilgili işlem yapabilirler, ayrıca bu şirketler için yatırım bankacılığı hizmetleri de

verebilirler.

Herhangi bir yatırım kararı yatırımcının tamamıyla kendi kişisel seçimine dayanmalıdır. Bu rapordaki bilgiler herhangi bir yatırım tavsiyesi

olmayıp, raporda yer alan firmalara yatırım yapılmasından ötürü Türkiye Sınai Kalkınma Bankası A.Ş. hiç bir sorumluluk kabul etmez.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir.

Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.