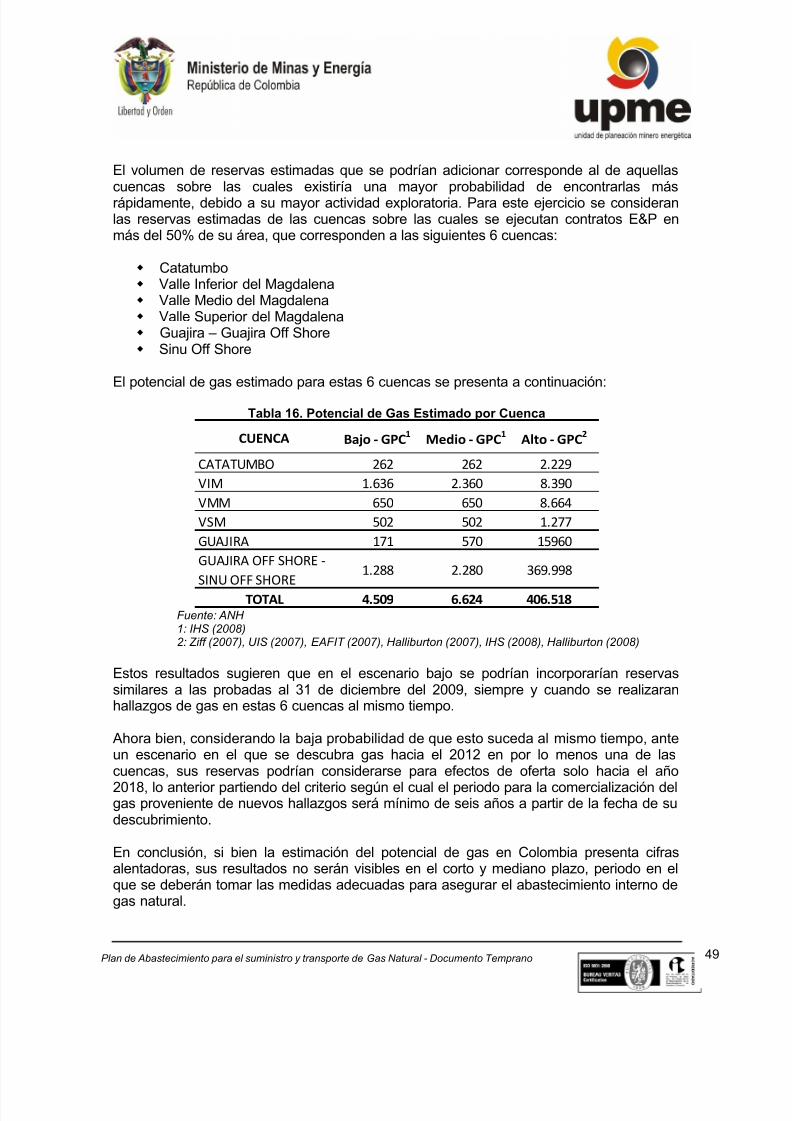

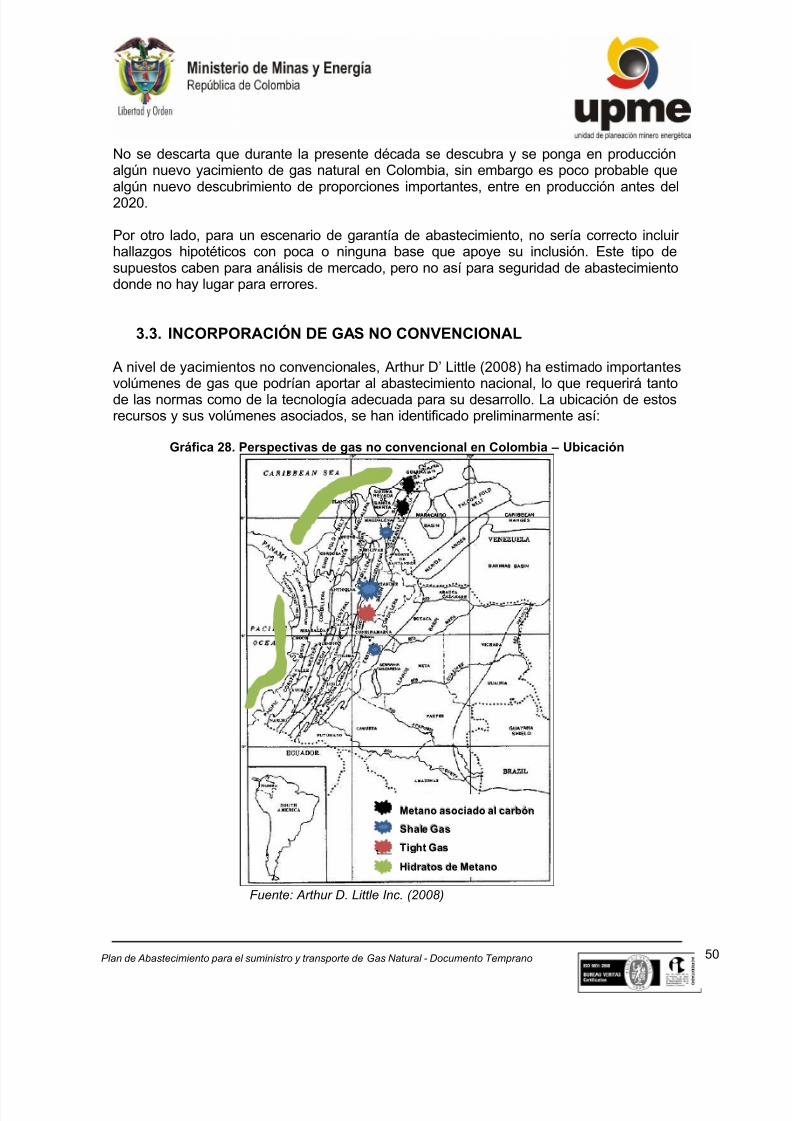

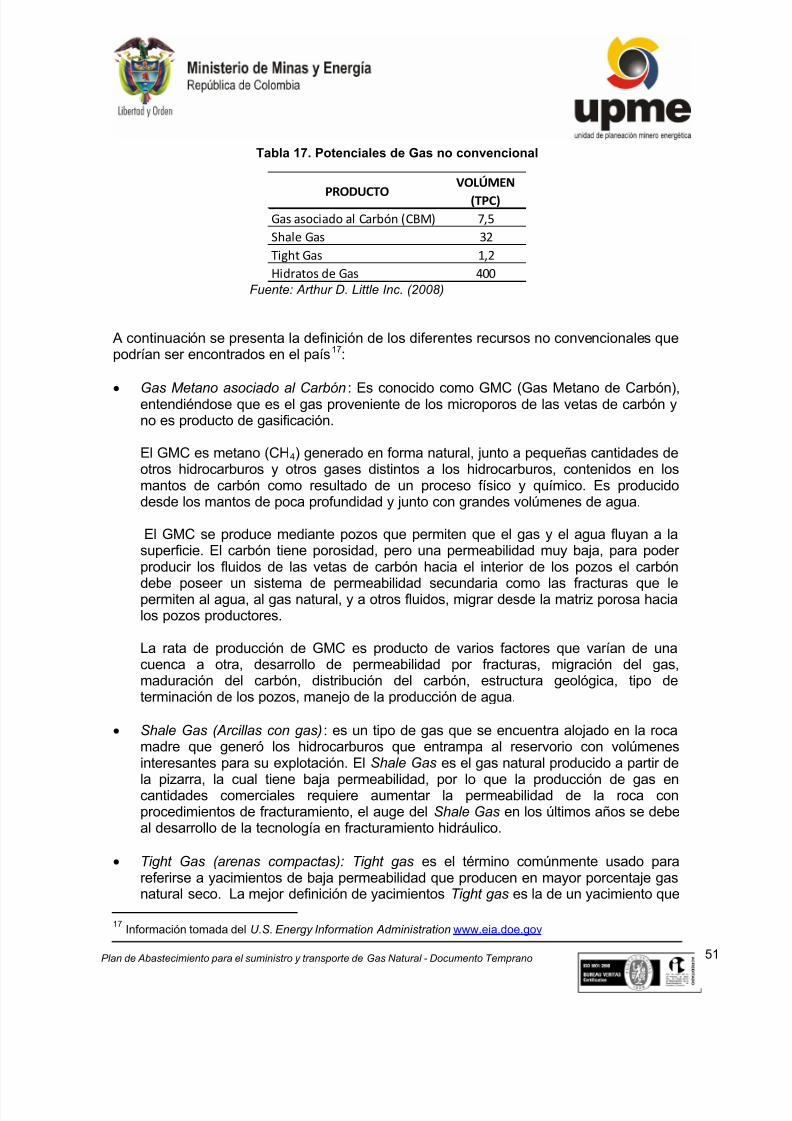

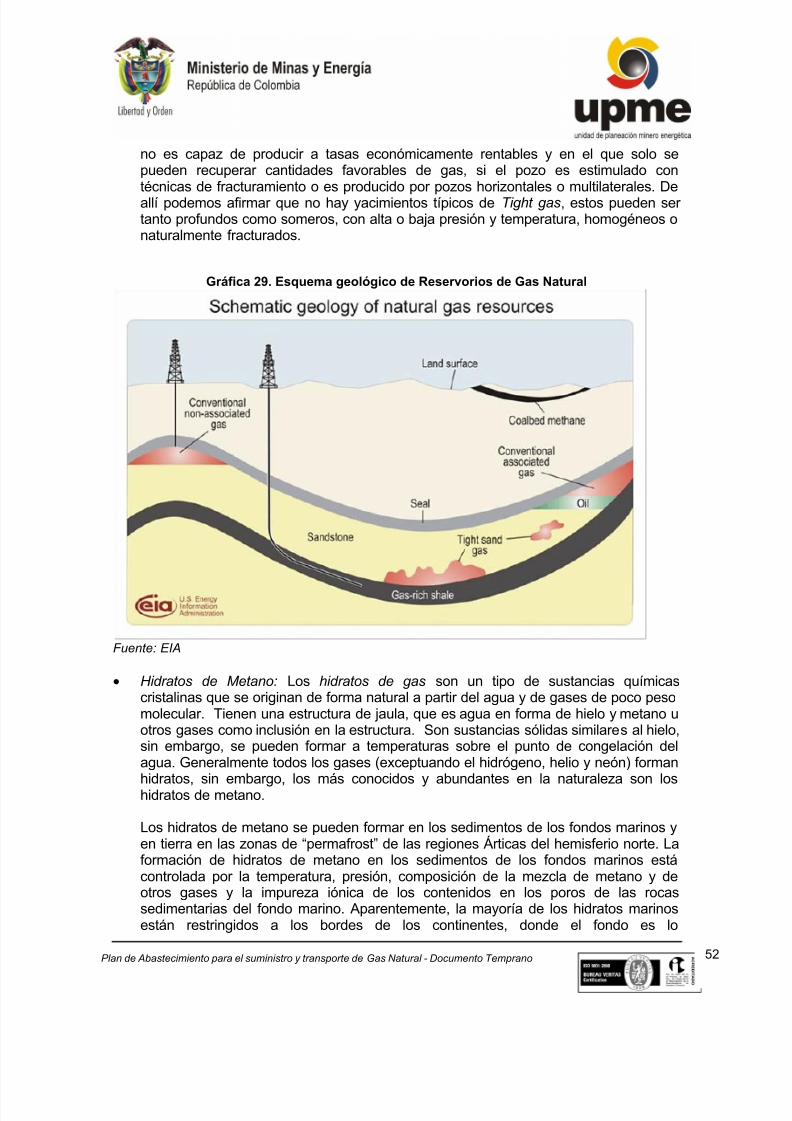

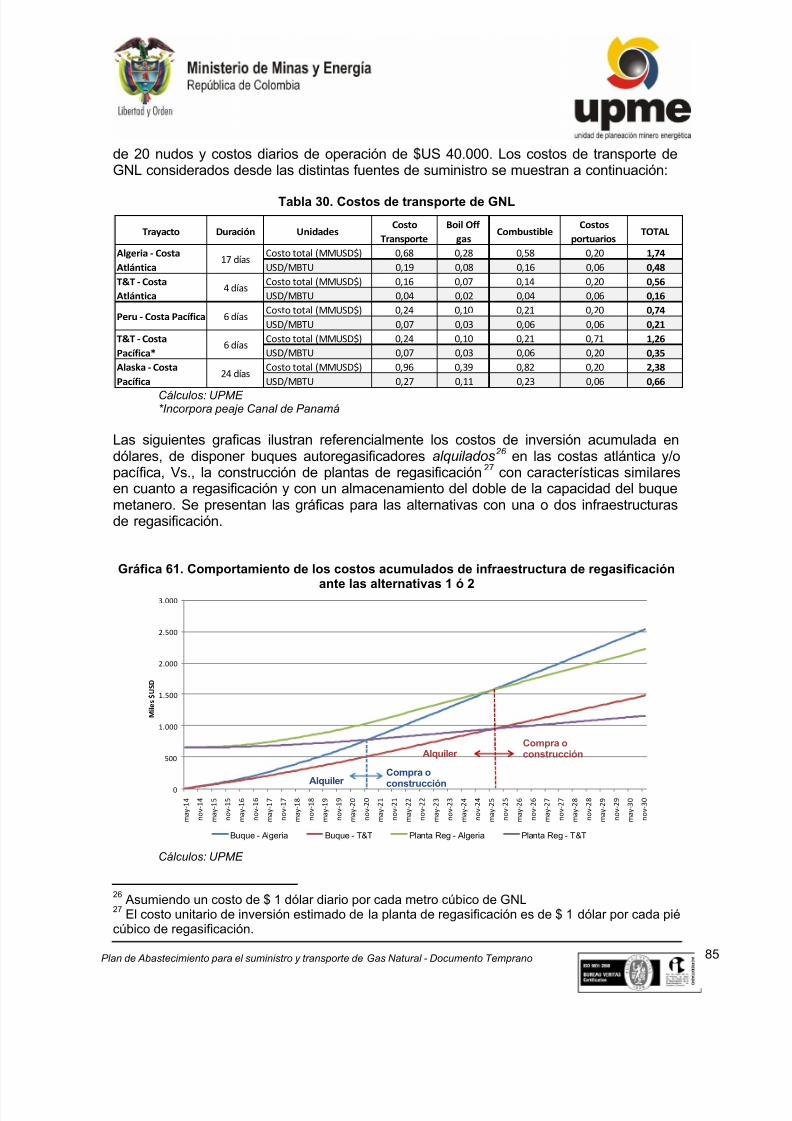

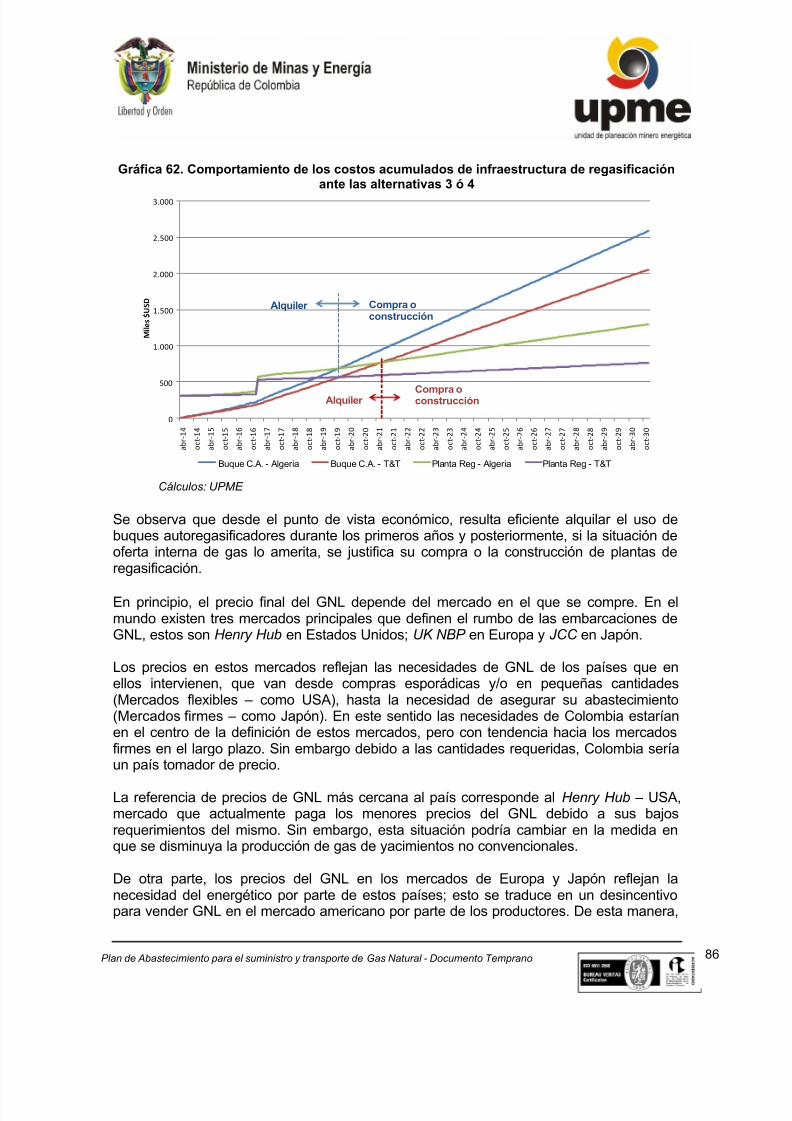

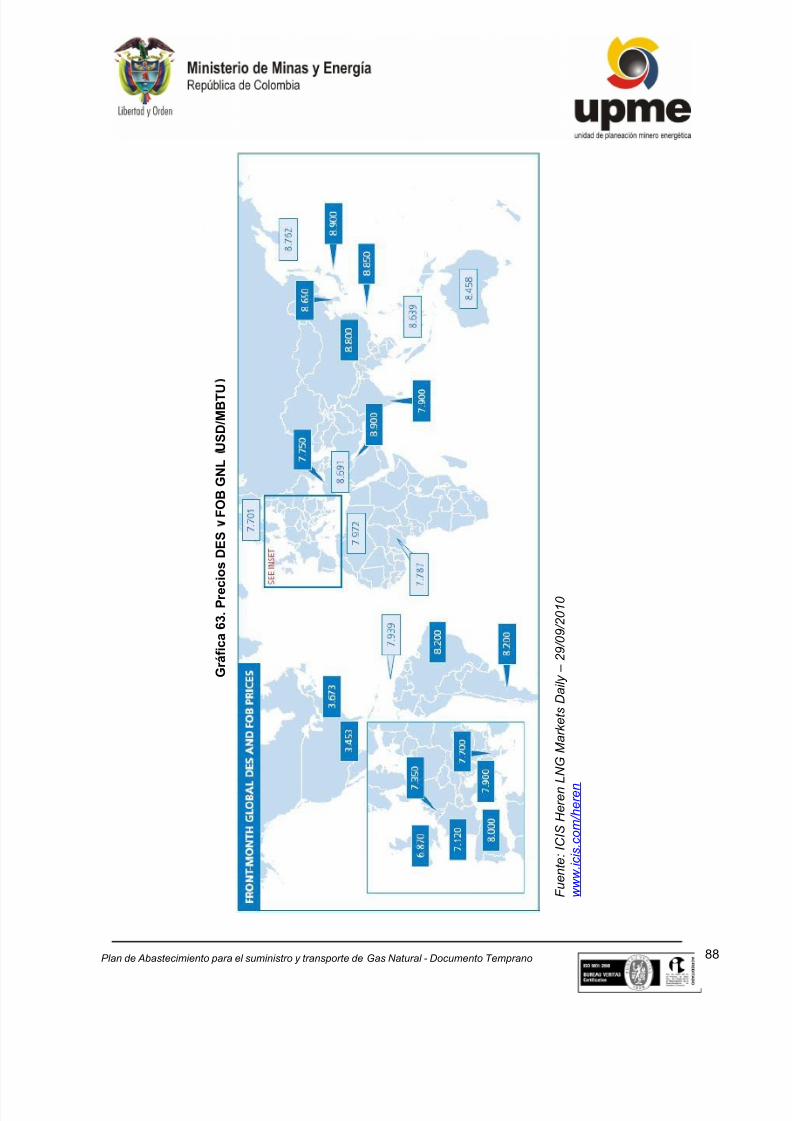

Embed Size (px)

Citation preview

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 1/106

Plan de Abastecimiento para el Suministro y Transportede Gas Natural - Versión 2010

Consolidación de comentarios, propuestas

DOCUMENTO TEMPRANO

Ministerio de Minas y EnergíaRepública de Colombia

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 2/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 2

República de Colombia

Ministerio de Minas y Energía

Unidad de Planeación Minero Energética – UPME, www.upme.gov.co

Elaboró: Subdirección de Planeación Energética - Grupo de Hidrocarburos

Equipo de Trabajo:

Helena Giovahanna Guayara [email protected]

Veronica Ortiz Cerón [email protected]

Sandra Johanna Leyva [email protected]

Juan Felipe Cárdenas [email protected]

Con la asesoría del consultor

Jorge Pinto Nolla [email protected]

Carrera 50 No. 26 – 20

PBX: (57) 1 2220601 FAX (57) 1 2219537

Bogotá D.C. Colombia

Octubre de 2010

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 3/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 3

TABLA DE CONTENIDO

I. ANTECEDENTES ............................................................................................. 4 I.1. PARTICIPACIÓN DE LOS AGENTES .............................................................. 4 I.2. MATRIZ DE COMENTARIOS ........................................................................... 5 II. CONSIDERACIONES PARA EL DESARROLLO DEL PLAN DEABASTECIMIENTO DE GAS NATURAL .............................................................. 11 INTRODUCCION .................................................................................................. 14 1. ACTUALIZACIÓN DE LAS PRINCIPALES VARIABLES DEL PLAN DEABASTECIMIENTO DE GAS NATURAL .............................................................. 17 1.1. RESERVAS .................................................................................................... 17 1.2. OFERTA ......................................................................................................... 18 1.3. DEMANDA ...................................................................................................... 19 2. COMPORTAMIENTO DE LA DISPONIBILIDAD DE GAS Vs. LA DEMANDAESPERADA ........................................................................................................... 22 3. ALTERNATIVAS DE ABASTECIMIENTO ...................................................... 33 3.1. RECLASIFICACIÓN DE RESERVAS PROBABLES A PROBADAS .............. 34 3.2. ADICIÓN DE RESERVAS A PARTIR DE NUEVOS DESCUBRIMIENTOS ... 44 3.3. INCORPORACIÓN DE GAS NO CONVENCIONAL ....................................... 50 3.4. IMPORTACIONES DESDE VENEZUELA ...................................................... 54 3.5. IMPORTACIONES DE GAS NATURAL LICUADO - GNL .............................. 54 4. SUMINISTRO DE GAS NATURAL LICUADO - GNL ...................................... 83 5. CONSIDERACIONES INSTITUCIONALES .................................................... 89 CONCLUSIONES .................................................................................................. 92

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 4/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 4

I. ANTECEDENTES

En el mes de octubre de 2009, la Unidad de Planeación Minero Energética presentó laversión preliminar del documento “Plan de Abastecimiento para el Suministro y Transporte de Gas Natural” ; e informó que el plazo para recibir comentarios y sugerencias vencía el1° de diciembre de 2009.

Dentro del proceso de socialización, el documento fue presentado a diferentes agentes yentidades de los sectores de energía y gas natural. Así mismo, se realizó un taller con la

participación de agentes y terceros interesados donde se presentaron comentarios yrecomendaciones generales que enmarcaron los lineamientos de las comunicaciones queposteriormente fueron recibidos por escrito.

El presente documento consolida los comentarios recibidos por tema y tipo de agentedentro de la cadena de prestación del servicio, los cuales retroalimentaron a la Unidad enlos aspectos que deberían ser agregados, modificados o descartados, y que han servidocomo punto de partida para el desarrollo de la nueva versión del Plan de Abastecimientode para el Suministro y Transporte de Gas Natural. Vale aclarar que este documentopresenta la síntesis de los comentarios, recomendaciones y propuestas sobre la versiónpreliminar del Plan, pero no las aclaraciones, posiciones ni preguntas realizadas sobre elmismo; no obstante, éstas han sido consideradas durante el desarrollo de la siguiente

versión.

Finalmente se presenta para consideración de los agentes y terceros interesados, ladefinición de las principales variables que hacen parte de los escenarios deabastecimiento, y que serán detallados en el documento final que será complementadocon los requerimientos del Decreto 2730 de 2010, en cuanto a planeación indicativa delSistema Nacional de Transporte.

I.1. PARTICIPACIÓN DE LOS AGENTES

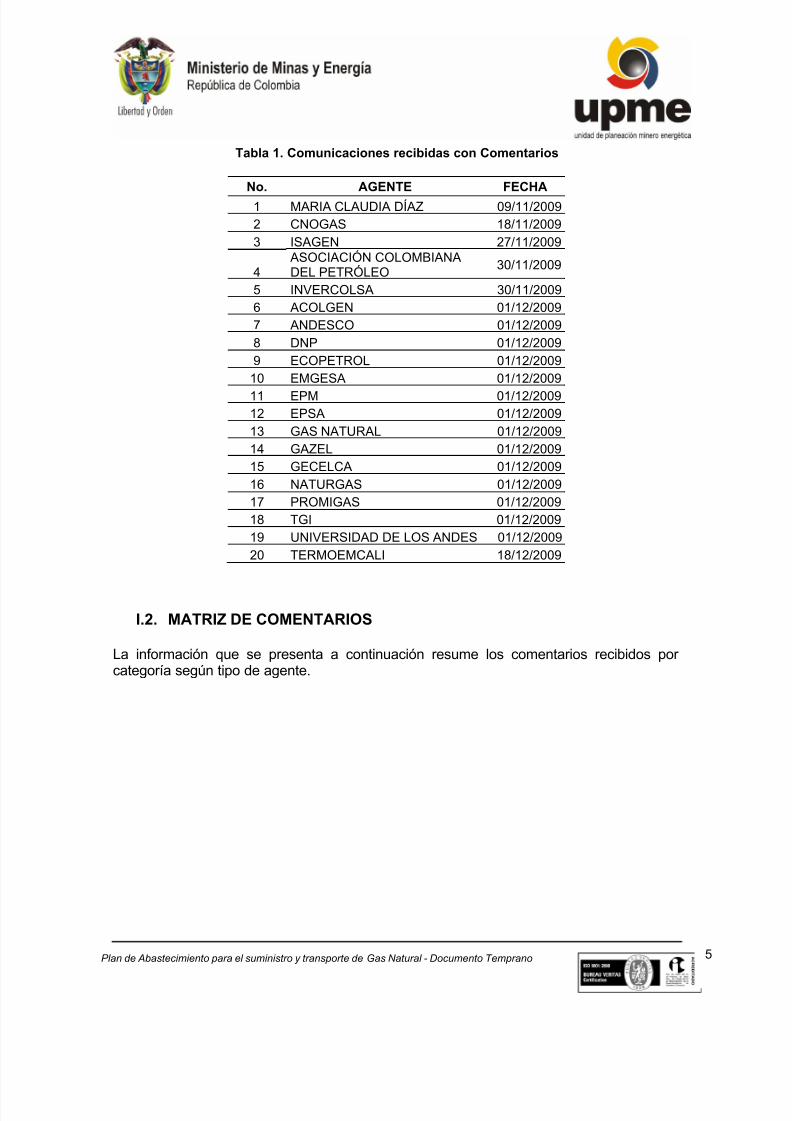

El interés por aportar al desarrollo y consolidación del sector gas natural se refleja en laactiva intervención de los agentes y terceros interesados que participaron en losdiferentes espacios de discusión, así como en aquellos que remitieron comentarios yobservaciones sobre la versión preliminar. A continuación se presenta la relación de lascomunicaciones remitidas a la Unidad:

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 5/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 5

Tabla 1. Comunicaciones recibidas con Comentarios

No. AGENTE FECHA

1 MARIA CLAUDIA DÍAZ 09/11/20092 CNOGAS 18/11/20093 ISAGEN 27/11/2009

4ASOCIACIÓN COLOMBIANADEL PETRÓLEO

30/11/2009

5 INVERCOLSA 30/11/20096 ACOLGEN 01/12/20097 ANDESCO 01/12/20098 DNP 01/12/20099 ECOPETROL 01/12/200910 EMGESA 01/12/2009

11 EPM 01/12/200912 EPSA 01/12/200913 GAS NATURAL 01/12/200914 GAZEL 01/12/200915 GECELCA 01/12/200916 NATURGAS 01/12/200917 PROMIGAS 01/12/200918 TGI 01/12/200919 UNIVERSIDAD DE LOS ANDES 01/12/200920 TERMOEMCALI 18/12/2009

I.2. MATRIZ DE COMENTARIOS

La información que se presenta a continuación resume los comentarios recibidos porcategoría según tipo de agente.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 6/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 6

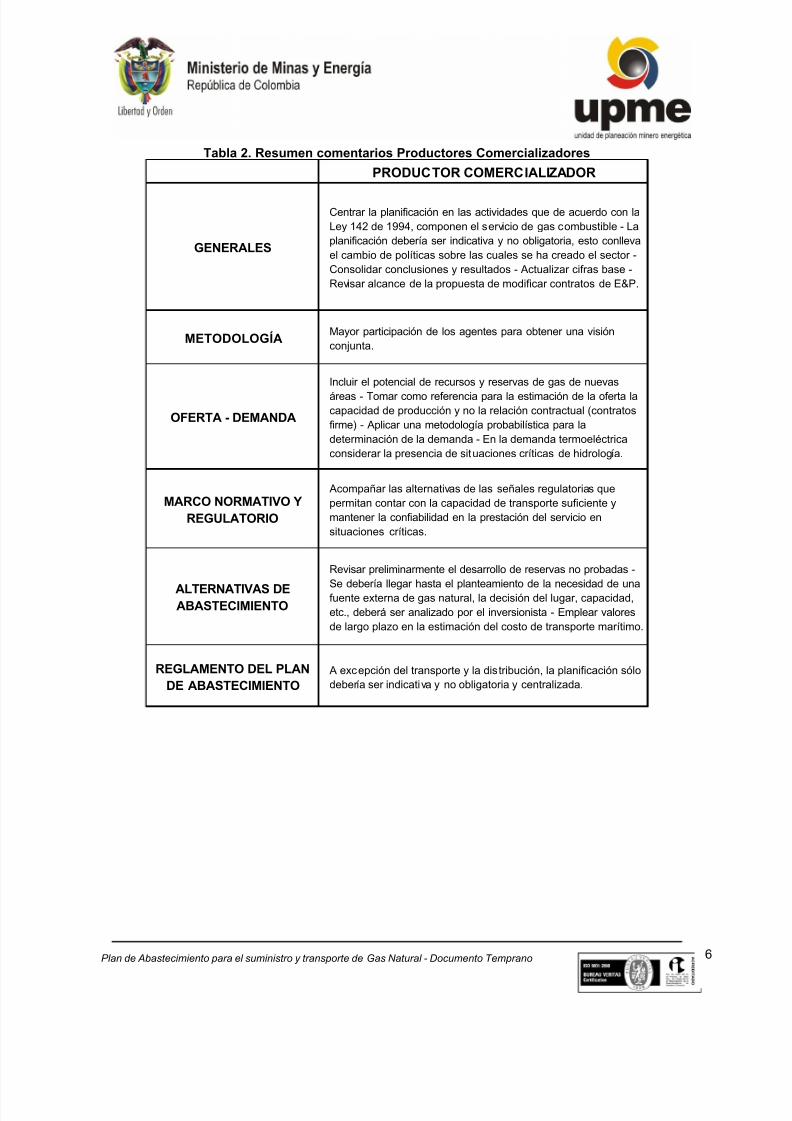

Tabla 2. Resumen comentarios Productores Comercializadores

PRODUCTOR COMERCIALIZADOR

GENERALES

Centrar la planificación en las actividades que de acuerdo con la

Ley 142 de 1994, componen el servicio de gas combustible - La

planificación debería ser indicativa y no obligatoria, esto conlleva

el cambio de políticas sobre las cuales se ha creado el sector -

Consolidar conclusiones y resultados - Actualizar c ifras base -

Revisar alcance de la propuesta de modificar contratos de E&P.

METODOLOGÍAMayor participación de los agentes para obtener una visión

conjunta.

OFERTA - DEMANDA

Incluir el potencial de recursos y reservas de gas de nuevas

áreas - Tomar como referencia para la estimación de la oferta la

capacidad de producción y no la relación contractual (contratos

firme) - Aplicar una metodología probabilística para la

determinación de la demanda - En la demanda termoeléctrica

considerar la presencia de situaciones críticas de hidrología.

MARCO NORMATIVO YREGULATORIO

Acompañar las alternativas de las señales regulatorias que

permitan contar con la capacidad de transporte suficiente y

mantener la confiabilidad en la prestación del servicio en

situaciones críticas.

ALTERNATIVAS DEABASTECIMIENTO

Revisar preliminarmente el desarrollo de reservas no probadas -

Se debería llegar hasta el planteamiento de la necesidad de unafuente externa de gas natural, la decisión del lugar, capacidad,

etc., deberá ser analizado por el inversionista - Emplear valores

de largo plazo en la estimación del costo de transporte marítimo.

REGLAMENTO DEL PLANDE ABASTECIMIENTO

A excepción del transporte y la dist ribución, la planificación sólo

debería ser indicativa y no obligatoria y centralizada.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 7/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 7

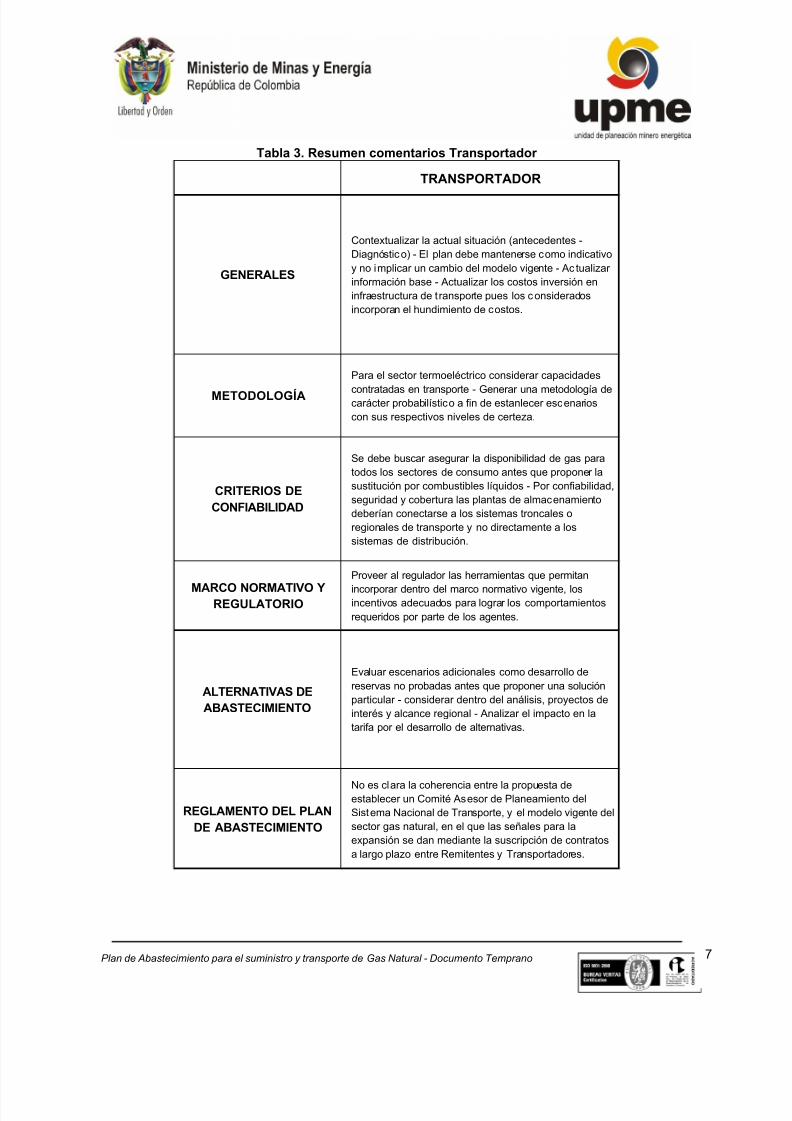

Tabla 3. Resumen comentarios Transportador

TRANSPORTADOR

GENERALES

Contextualizar la actual situación (antecedentes -

Diagnóstico) - El plan debe mantenerse como indicativo

y no implicar un cambio del modelo vigente - Actualizar

información base - Actualizar los costos inversión en

infraestructura de transporte pues los considerados

incorporan el hundimiento de costos.

METODOLOGÍA

Para el sector termoeléctrico considerar capacidades

contratadas en transporte - Generar una metodología decarácter probabilístico a fin de estanlecer escenarios

con sus respectivos niveles de certeza.

CRITERIOS DECONFIABILIDAD

Se debe buscar asegurar la disponibilidad de gas para

todos los sectores de consumo antes que proponer la

sustitución por combustibles líquidos - Por confiabilidad,

seguridad y cobertura las plantas de almacenamiento

deberían conectarse a los sistemas troncales o

regionales de transporte y no directamente a los

sistemas de distribución.

MARCO NORMATIVO YREGULATORIO

Proveer al regulador las herramientas que permitan

incorporar dentro del marco normativo vigente, losincentivos adecuados para lograr los comportamientos

requeridos por parte de los agentes.

ALTERNATIVAS DEABASTECIMIENTO

Evaluar escenarios adicionales como desarrollo de

reservas no probadas antes que proponer una solución

particular - considerar dentro del análisis, proyectos de

interés y alcance regional - Analizar el impacto en la

tarifa por el desarrollo de alternativas.

REGLAMENTO DEL PLANDE ABASTECIMIENTO

No es clara la coherencia entre la propuesta deestablecer un Comité Asesor de Planeamiento del

Sistema Nacional de Transporte, y el modelo vigente del

sector gas natural, en el que las señales para la

expansión se dan mediante la suscripción de contratos

a largo plazo entre Remitentes y Transportadores.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 8/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 8

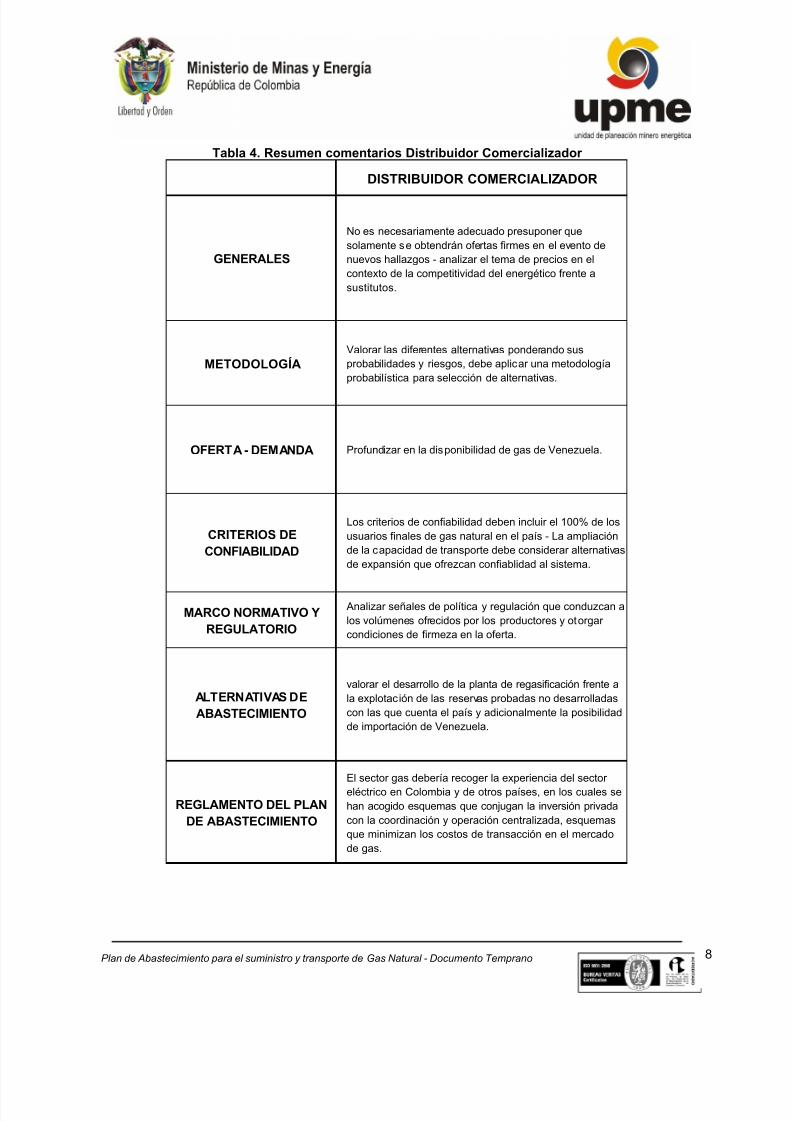

Tabla 4. Resumen comentarios Distribuidor Comercializador

DISTRIBUIDOR COMERCIALIZADOR

GENERALES

No es necesariamente adecuado presuponer que

solamente se obtendrán ofertas firmes en el evento de

nuevos hallazgos - analizar el tema de precios en el

contexto de la competitividad del energético frente a

sustitutos.

METODOLOGÍAValorar las diferentes alternativas ponderando sus

probabilidades y riesgos, debe aplicar una metodología

probabilística para selección de alternativas.

OFERTA - DEMANDA Profundizar en la disponibilidad de gas de Venezuela.

CRITERIOS DECONFIABILIDAD

Los criterios de confiabilidad deben incluir el 100% de los

usuarios finales de gas natural en el país - La ampliación

de la capacidad de transporte debe considerar alternativas

de expansión que ofrezcan confiablidad al sistema.

MARCO NORMATIVO YREGULATORIO

Analizar señales de política y regulación que conduzcan a

los volúmenes ofrecidos por los productores y otorgar

condiciones de firmeza en la oferta.

ALTERNATIVAS DEABASTECIMIENTO

valorar el desarrollo de la planta de regasificación frente a

la explotación de las reservas probadas no desarrolladas

con las que cuenta el país y adicionalmente la posibilidad

de importación de Venezuela.

REGLAMENTO DEL PLANDE ABASTECIMIENTO

El sector gas debería recoger la experiencia del sectoreléctrico en Colombia y de otros países, en los cuales se

han acogido esquemas que conjugan la inversión privada

con la coordinación y operación centralizada, esquemas

que minimizan los costos de transacción en el mercado

de gas.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 9/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 9

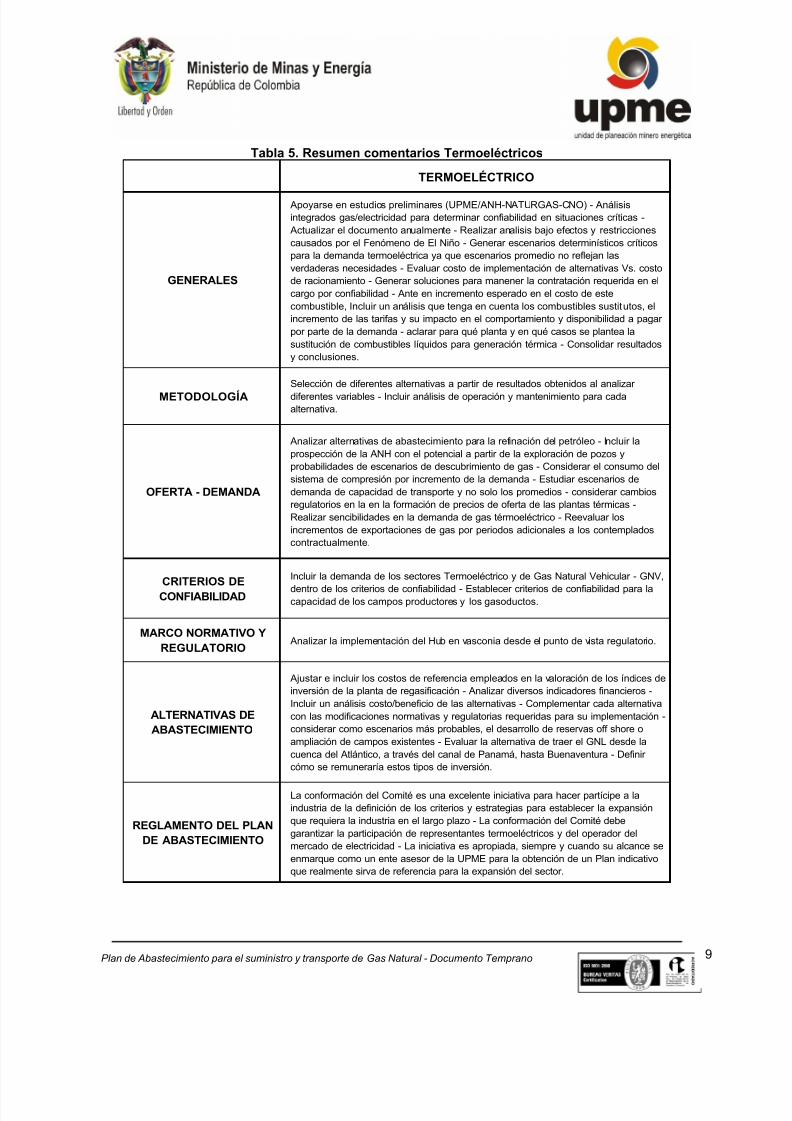

Tabla 5. Resumen comentarios Termoeléctricos

TERMOELÉCTRICO

GENERALES

Apoyarse en estudios preliminares (UPME/ANH-NATURGAS-CNO) - Análisis

integrados gas/electricidad para determinar confiabilidad en situaciones críticas -

Actualizar el documento anualmente - Realizar analisis bajo efectos y restricciones

causados por el Fenómeno de El Niño - Generar escenarios determinísticos críticos

para la demanda termoeléctrica ya que escenarios promedio no reflejan las

verdaderas necesidades - Evaluar costo de implementación de alternativas Vs. costo

de racionamiento - Generar soluciones para manener la contratación requerida en el

cargo por confiabilidad - Ante en incremento esperado en el costo de este

combustible, Incluir un análisis que tenga en cuenta los combustibles sustitutos, el

incremento de las tarifas y su impacto en el comportamiento y disponibilidad a pagar

por parte de la demanda - aclarar para qué planta y en qué casos se plantea la

sustitución de combustibles líquidos para generación térmica - Consolidar resultados

y conclusiones.

METODOLOGÍASelección de diferentes alternativas a partir de resultados obtenidos al analizar

diferentes variables - Incluir análisis de operación y mantenimiento para cada

alternativa.

OFERTA - DEMANDA

Analizar alternativas de abastecimiento para la refinación del petróleo - Incluir la

prospección de la ANH con el potencial a partir de la exploración de pozos y

probabilidades de escenarios de descubrimiento de gas - Considerar el consumo del

sistema de compresión por incremento de la demanda - Estudiar escenarios de

demanda de capacidad de transporte y no solo los promedios - considerar cambios

regulatorios en la en la formación de precios de oferta de las plantas térmicas -

Realizar sencibilidades en la demanda de gas térmoeléctrico - Reevaluar los

incrementos de exportaciones de gas por periodos adicionales a los contemplados

contractualmente.

CRITERIOS DECONFIABILIDAD

Incluir la demanda de los sectores Termoeléctrico y de Gas Natural Vehicular - GNV,

dentro de los criterios de confiabilidad - Establecer criterios de confiabilidad para lacapacidad de los campos productores y los gasoductos.

MARCO NORMATIVO YREGULATORIO

Analizar la implementación del Hub en vasconia desde el punto de vista regulatorio.

ALTERNATIVAS DEABASTECIMIENTO

Ajustar e incluir los costos de referencia empleados en la valoración de los índices de

inversión de la planta de regasificación - Analizar diversos indicadores financieros -

Incluir un análisis costo/beneficio de las alternativas - Complementar cada alternativa

con las modificaciones normativas y regulatorias requeridas para su implementación -

considerar como escenarios más probables, el desarrollo de reservas off shore o

ampliación de campos existentes - Evaluar la alternativa de traer el GNL desde la

cuenca del Atlántico, a través del canal de Panamá, hasta Buenaventura - Definir

cómo se remuneraría estos tipos de inversión.

REGLAMENTO DEL PLANDE ABASTECIMIENTO

La conformación del Comité es una excelente iniciativa para hacer partícipe a la

industria de la definición de los criterios y estrategias para establecer la expansión

que requiera la industria en el largo plazo - La conformación del Comité debe

garantizar la participación de representantes termoeléctricos y del operador del

mercado de electricidad - La iniciativa es apropiada, siempre y cuando su alcance se

enmarque como un ente asesor de la UPME para la obtención de un Plan indicativo

que realmente sirva de referencia para la expansión del sector.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 10/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 10

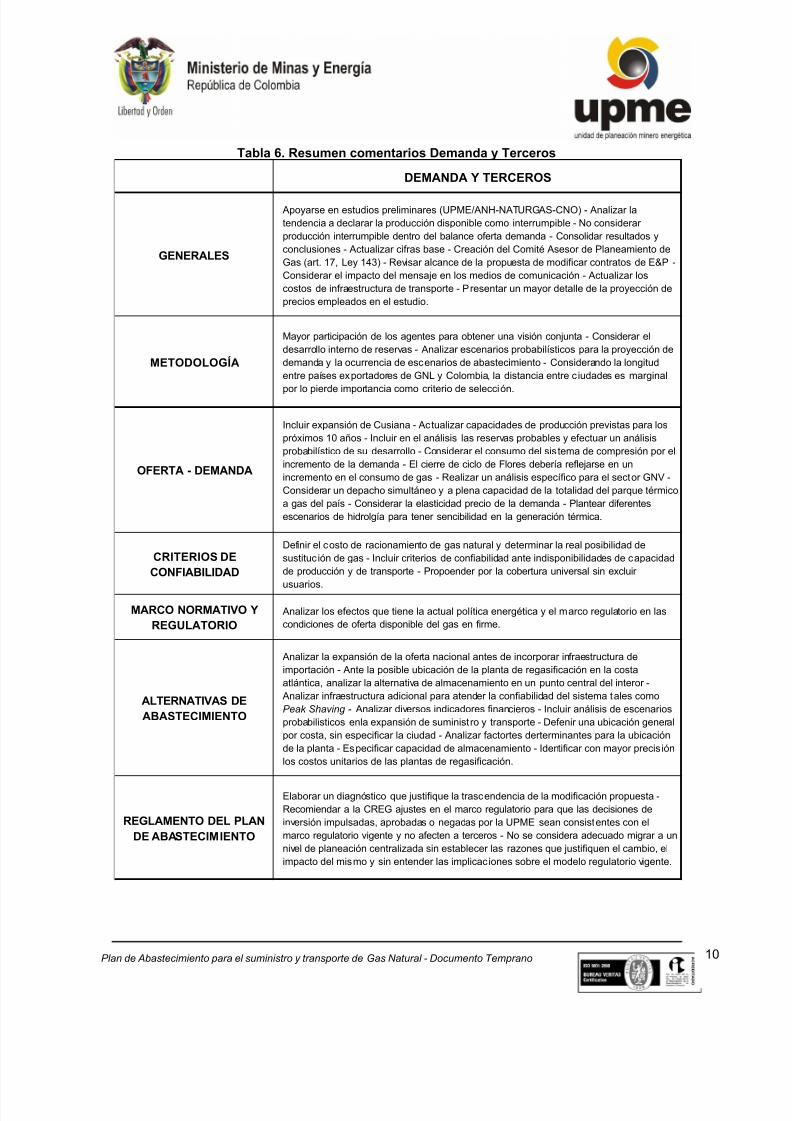

Tabla 6. Resumen comentarios Demanda y Terceros

DEMANDA Y TERCEROS

GENERALES

Apoyarse en estudios preliminares (UPME/ANH-NATURGAS-CNO) - Analizar la

tendencia a declarar la producción disponible como interrumpible - No considerar

producción interrumpible dentro del balance oferta demanda - Consolidar resultados y

conclusiones - Ac tualizar cifras base - Creación del Comité Asesor de Planeamiento de

Gas (art. 17, Ley 143) - Revisar alcance de la propuesta de modificar contratos de E&P -

Considerar el impacto del mensaje en los medios de comunicación - Actualizar los

costos de infraestructura de transporte - Presentar un mayor detalle de la proyección de

precios empleados en el estudio.

METODOLOGÍA

Mayor participación de los agentes para obtener una visión conjunta - Considerar el

desarrollo interno de reservas - Analizar escenarios probabilísticos para la proyección de

demanda y la ocurrencia de escenarios de abastecimiento - Considerando la longitud

entre países exportadores de GNL y Colombia, la distancia entre ciudades es marginal

por lo pierde importancia como criterio de selección.

OFERTA - DEMANDA

Incluir expansión de Cusiana - Actualizar capacidades de producción previstas para los

próximos 10 años - Incluir en el análisis las reservas probables y efectuar un análisis

probabilístico de su desarrollo - Considerar el consumo del sistema de compresión por el

incremento de la demanda - El cierre de ciclo de Flores debería reflejarse en un

incremento en el consumo de gas - Realizar un análisis específico para el sector GNV -

Considerar un depacho simultáneo y a plena capacidad de la totalidad del parque térmico

a gas del país - Considerar la elasticidad precio de la demanda - Plantear diferentes

escenarios de hidrolgía para tener sencibilidad en la generación térmica.

CRITERIOS DECONFIABILIDAD

Definir el costo de racionamiento de gas natural y determinar la real posibilidad de

sustitución de gas - Incluir criterios de confiabilidad ante indisponibilidades de capacidad

de producción y de transporte - Propoender por la cobertura universal sin excluir

usuarios.

MARCO NORMATIVO YREGULATORIO

Analizar los efectos que tiene la actual política energética y el marco regulatorio en las

condiciones de oferta disponible del gas en firme.

ALTERNATIVAS DEABASTECIMIENTO

Analizar la expansión de la oferta nacional antes de incorporar infraestructura de

importación - Ante la posible ubicación de la planta de regasificación en la costa

atlántica, analizar la alternativa de almacenamiento en un punto central del interor -

Analizar infraestructura adicional para atender la confiabilidad del sistema tales como

Peak Shaving - Analizar diversos indicadores financieros - Incluir análisis de escenarios

probabilisticos enla expansión de suministro y t ransporte - Defenir una ubicación general

por costa, sin especificar la ciudad - Analizar factortes derterminantes para la ubicación

de la planta - Especificar capacidad de almacenamiento - Identificar con mayor precisión

los costos unitarios de las plantas de regasificación.

REGLAMENTO DEL PLANDE ABASTECIMIENTO

Elaborar un diagnóstico que justifique la trascendencia de la modificación propuesta -

Recomiendar a la CREG ajustes en el marco regulatorio para que las decisiones de

inversión impulsadas, aprobadas o negadas por la UPME sean consistentes con el

marco regulatorio vigente y no afecten a terceros - No se considera adecuado migrar a un

nivel de planeación centralizada sin establecer las razones que justifiquen el cambio, el

impacto del mismo y sin entender las implicaciones sobre el modelo regulatorio vigente.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 11/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 11

II. CONSIDERACIONES PARA EL DESARROLLO DEL PLAN DEABASTECIMIENTO DE GAS NATURAL

En general, los resultados del proceso de socialización del Plan de Abastecimiento para elsuministro y transporte de gas natural permiten identificar la necesidad de ajustar elmecanismo de planeación a partir de una estructura flexible que responda a los cambiosque se produzcan en la situación de oferta del energético en el mediano y largo plazo.

De esta manera, el planteamiento de selección de única alternativa para satisfacer lasnecesidades de la demanda nacional es modificado por un análisis de la perspectiva deabastecimiento ante diferentes escenarios de incorporación de oferta nacional yextranjera. Con el tiempo, la dinámica del sector permitirá identificar los escenarios sobrelos cuales será conveniente profundizar en su estudio y proposición, esto implica unaactualización periódica del documento para evaluar la situación de abastecimiento delsector.

La siguiente versión del Plan de Abastecimiento incorporará un diagnóstico sectorial conlos antecedentes, la identificación de la situación actual y la problemática a resolver. Seempleará la información más reciente al momento de su elaboración, considerando laconsolidación del CNOGAS, las reservas de gas disponibles en la ANH, la últimadeclaración de producción divulgada por el Ministerio de Minas y Energía, los planes deexpansión de oferta y de capacidad de transporte de gas. En cuanto a la proyección de lademanda de gas se empleará la determinada por la UPME utilizando sus modelos, eincorporando la afectación del precio del gas a partir de cada escenario de abastecimientoconsiderado.

El nuevo esquema implantado por el Decreto 2730 de 2010 en temas tales como lacontratación de suministro y transporte de gas natural, el almacenamiento estratégicopara el sector no termoeléctrico obligado a contratar suministro en firme, y para el sectortermoeléctrico que decida optar por esta alternativa para respaldar sus obligaciones deenergía firme, sugiere llevar la planeación de la expansión del sistema nacional detransporte de gas hacia un análisis de cifras promedio acotadas por el nivel de intencióndel sector termoeléctrico de mantener almacenamiento estratégico y la posible ubicaciónde dicho almacenamiento.

La UPME generará espacios con el sector termoeléctrico para establecer conjuntamenteescenarios donde se identifiquen las posibles alternativas acogidas por este sector pararespaldar sus obligaciones de energía firme.

La extensión de las exportaciones de gas será establecida según el análisis del factorR/P, así mismo las cantidades proyectadas serán las determinadas por la UPME a partirdel comportamiento histórico, en donde la cantidad exportada es muy cercana a los

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 12/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 12

excedentes de capacidad de producción de los campos de La Guajira, no comprometidapara el día de gas. En cuanto a los criterios de abastecimiento se tendrá en cuenta lacobertura universal para la demanda nacional.

Tal como se mencionó anteriormente, esta versión del Plan no pretende establecer unasolución definitiva sino que busca ofrecer una serie de alternativas que puedan irsefiltrando en la medida que evolucione la situación de oferta del sector gas.

Por otra parte, si bien de Decreto 2730 de 2010 incorpora nuevas disposiciones en cuantoal abastecimiento y confiabilidad del servicio de gas natural, y plantea la evaluación de laconveniencia por parte del MME de construir una planta de regasificación, este Plan y susactualizaciones, pretende ser el documento base sobre el cual se realice dichaevaluación.

Como resultado del proceso de consulta se identificó la necesidad de realizar análisis yestudios adicionales que permitan establecer el comportamiento de los agentes del sectorante ciertos escenarios. Considerando el tiempo necesario para su realización, estosresultados serán incorporados en versiones posteriores del Plan de Abastecimiento.Dentro de estos análisis se encuentran:

Análisis de sustitutos y efectos sobre la demanda Costos de racionamiento para el sector gas natural Elasticidad precio de la demanda de gas natural Análisis probabilístico de la proyección de demanda de gas natural Evaluación de exportaciones excedentes de gas regasificado Gasoductos internacionales

Finalmente, tomando en cuenta el alcance del plan de abastecimiento, se considerainadecuado tratar temas como la coordinación de mantenimientos de infraestructura degas puesto que esta es una tarea que corresponde al planeamiento operativo de cortoplazo actualmente desarrollado por el CNOGAS.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 13/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 13

DOCUMENTO TEMPRANO

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 14/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 14

INTRODUCCION

La evolución del sector del gas natural tiene dos periodos claramente definidos en suhistoria. El punto de inflexión se produce en el momento de la expedición de la Ley deServicios Públicos, Ley 142 de 1994.

Periodo anterior a la Ley 142 de 1994

Este es un periodo marcado por la existencia de un mercado de compradores, tuteladosiempre por Ecopetrol, con una regulación bajo el control del MME, basada en el concepto

de pague lo demandado para los contratos. Esta situación duró unos treinta años desdemediados de los 70´s hasta la expedición de la Ley 142 (1994).

Durante este periodo el gas se desarrolló principalmente en la Costa Atlántica. Seconstruyó el gasoducto de Promigas entre los campos de la Guajira (Ballena, Chuchupa)y las ciudades de Cartagena, Barranquilla y Santa Marta.

También hubo desarrollos aislados en el interior en Villavicencio y Bogotá;Barrancabermeja y Bucaramanga; y Neiva. Esto a partir de campos dedicadosexclusivamente a estos mercados: Apiay para el primero, El Centro y Provincia para elsegundo; y Palermo, San Francisco y Rio Ceibas para el tercero.

Este desarrollo fue exitoso dentro de sus limitaciones, llegándose a un nivel superior almillón de usuarios domésticos, y dando energía para la industria y para la generacióneléctrica, sobretodo en la Costa Atlántica, y para la refinería de Barrancabermeja.

A raíz del apagón del año 1992/1993, el gobierno nacional le dio un impulso adicional alsistema de gas, mediante la toma de la decisión de construir los gasoductos Ballena -Barrancabermeja, Mariquita - Cali, y Cusiana - Vasconia. Y en 1994, se expidió la Ley deServicios Públicos, Ley 142, que dio origen a la CREG.

Periodo posterior a la Ley 142 de 1994

Estas dos situaciones fueron la oportunidad para la creación de un mercado nacional delgas natural, y finalmente el gas llega a casi todas las capitales de departamento deColombia, llegando por el sur-occidente hasta Popayán. El número de usuarios hasobrepasado los cuatro millones y medio, y el número de vehículos con gas natural llega amás de trescientos mil, y la demanda total llega en épocas normales a casi un GPCD.

La situación del mercado ha evolucionando de un mercado de compradores a un mercadode vendedores, es decir, para contratos en firme, existe más demanda que oferta.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 15/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 15

Existe abundante oferta para contratos en interrumpibles, pues muchos contratos firmesde los generadores eléctricos son revendidos en el mercado secundario interrumpible, engran proporción de corto plazo.

Esta situación en épocas normales, funciona en buena forma, sin embargo cuando sepresenta el fenómeno de El Niño la situación no es manejable, pues muchos de aquelloscomercializadores y agentes que compran en el mercado secundario interrumpible, noestán en condiciones de cortar el gas cuando se les solicita, por motivos de diferenteíndole.

Esta nueva situación del mercado no fue acompañada de una evolución regulatoria quepermitiese corregir estas disfunciones del mercado.

La CREG pensó que el mercado por si solo corregiría estas distorsiones, con elargumento, válido bajo una situación de mercado, de que llegado un Niño, los contratosinterrumpibles serían interrumpidos y el mercado se equilibraría solo. Pero llegó El Niño2009-2010, y no fue así, pues la mayoría de los agentes que estaban con gasinterrumpible solicitaron el apoyo del gobierno ante la amenaza de corte. El gobiernointervino pues muchos de estos contratos interrumpibles eran para usuarios regulados ypara GNV.

El MME intervino el mercado, mediante normas de racionamiento de gas natural, 181654,181686, 181739, 181846, 182003, 182108 de 2009, y 180330, 180394, 180194, 180197de 2010.

A esto hay que agregar la situación de poco control, seguimiento y verificación en loscontratos en firme de suministro de gas, especialmente aquellos de las centrales térmicas.Esta falta de seguimiento, se vio reflejada en el hecho de que muchos contratos en firmetienen clausulas que permiten al vendedor pagar una indemnización en caso de falla en elsuministro, lo cual hace la firmeza algo relativo, y esto también se vio en el pasado Niño.

Contratos con este tipo de clausulas no pueden ser aceptados como firmes por cuanto,aunque en principio las plantas térmicas pueden pasar a combustibles líquidos, tampocola disponibilidad de éstos fue suficiente, tal como se vio en el pasado Niño, a pesar de queen este caso, la CREG había tenido el cuidado de hacer auditorias a las plantas térmicas,pero no a los suministradores.

Así, en el caso de la generación eléctrica a gas, la CREG también confió en el mercado yéste tuvo ciertas distorsiones, tanto contractuales como logísticas que impidieron queoperaran los mecanismos como se esperaba.

También se confió en que la expansión del transporte estaría disponible en el tiempocorrecto. Especialmente sensible es el caso del gasoducto Ballena - Barrancabermeja. Sinembargo estas obras no estuvieron listas a tiempo, y esto en gran parte debido a la faltade contratación por parte de los productores-comercializadores responsables de tener gasdisponible para entrega en Barrancabermeja.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 16/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 16

Esta es una realidad que debe ser enfrentada con medidas regulatorias y deinfraestructura. Por ello se expidió el Decreto 2730, para llenar el vacío en amboscampos, con regulación y con infraestructura de transporte y de importación de gasnatural.

La situación del pasado Niño, tenderá a empeorarse hacia el futuro, en la medida que lademanda continuará creciendo y de no producirse nuevos descubrimientos, la ofertacontinuará encogiéndose paulatinamente.

La elaboración del presente Plan de Abastecimiento por parte de la UPME permiteevaluar esta situación y resolverla. La UPME, como responsable de la planeación, debehacer la evaluación lo más precisa posible del comportamiento de la demanda y de laoferta en los próximos años, para apoyar al MME y a la CREG en la toma de lasdecisiones correctas.

El Plan de Abastecimiento, es una tarea asignada a la UPME en el Decreto 2687 de 2008,el cual ya fue publicado en su versión preliminar en 2009. Este documento buscadesarrollar las capacidades necesarias para enfrentar las necesidades del mercado delgas natural en los próximos años.

El decrecimiento de la oferta en el próximo futuro, requerirá de importaciones para poderatender adecuadamente el mercado, para esto será necesario desarrollar la regulacióncorrespondiente que permita que se instale la infraestructura necesaria para poderimportar gas natural y transportarlo hacia los centros de consumo, así como pararemunerar estas inversiones.

En este aspecto la regulación de la CREG requiere de una serie de ajustes que permitanque esto se vuelva una realidad. Por ello el Plan de Abastecimiento requiere coordinarsecon un apoyo regulatorio fuerte que lo haga viable.

Por ello la propuesta de la UPME, es un Plan de Abastecimiento que sea actualizadoregularmente y que involucre coordinación permanente con la CREG y el MME.

Adicionalmente se plantea la constitución de una Comisión Asesora de Planeamiento,constituida mayoritariamente por representantes de los Agentes de sector, con el fin decontar con una retroalimentación permanente de estos en la elaboración del Plan.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 17/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 17

1. ACTUALIZACIÓN DE LAS PRINCIPALES VARIABLES DELPLAN DE ABASTECIMIENTO DE GAS NATURAL

A continuación se presenta un resumen anticipado de los principales elementos queintegran el balance oferta – demanda del sector gas natural, la situación deabastecimiento en el corto y mediano plazo considerando la situación actual de reservas ycapacidad de producción, la perspectiva de incorporación de reservas nacionales y laspropuestas de abastecimiento, aspectos que serán complementados en la versióndefinitiva del plan de abastecimiento para el suministro y transporte de gas natural, queincluirá la expansión indicativa del sistema de transporte de gas natural en los términosestablecidos en el Decreto 2730 de 2010 (actualmente en preparación).

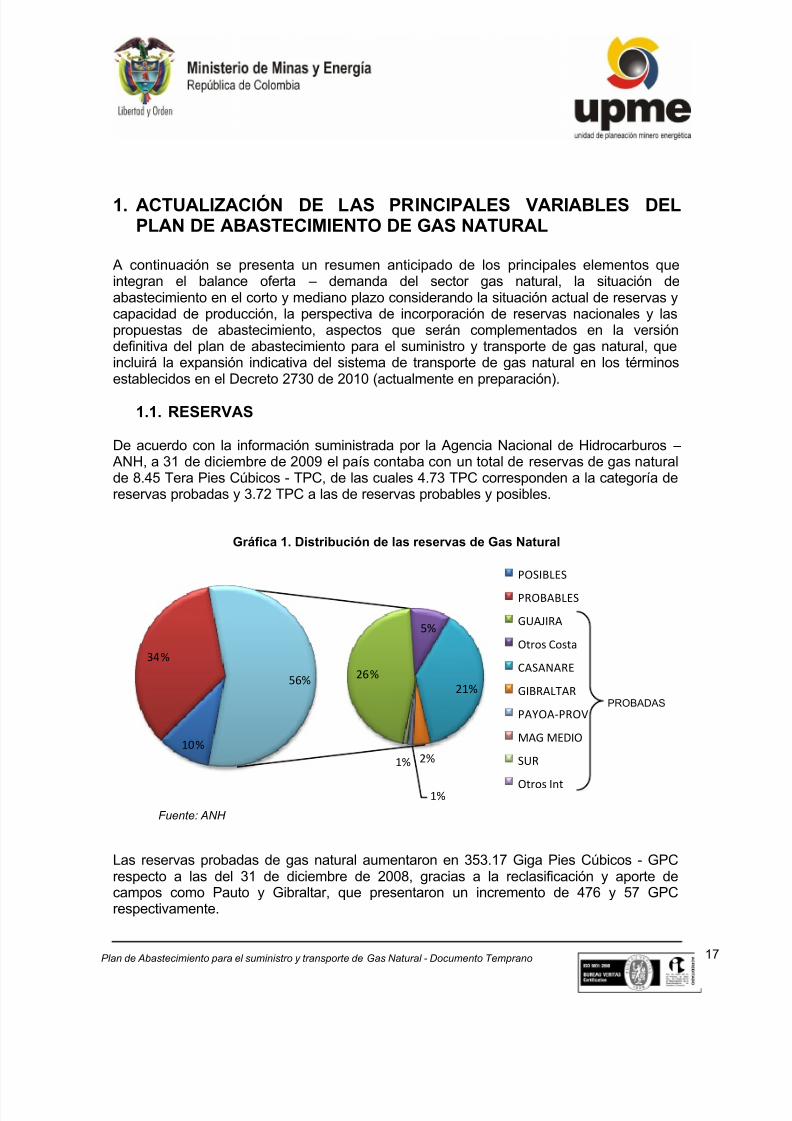

1.1. RESERVAS

De acuerdo con la información suministrada por la Agencia Nacional de Hidrocarburos – ANH, a 31 de diciembre de 2009 el país contaba con un total de reservas de gas naturalde 8.45 Tera Pies Cúbicos - TPC, de las cuales 4.73 TPC corresponden a la categoría dereservas probadas y 3.72 TPC a las de reservas probables y posibles.

Gráfica 1. Distribución de las reservas de Gas Natural

Fuente: ANH

Las reservas probadas de gas natural aumentaron en 353.17 Giga Pies Cúbicos - GPCrespecto a las del 31 de diciembre de 2008, gracias a la reclasificación y aporte decampos como Pauto y Gibraltar, que presentaron un incremento de 476 y 57 GPCrespectivamente.

10%

34%

26%

5%

21%

2%

1%

1%

56%

POSIBLES

PROBABLES

GUAJIRA

Otros Costa

CASANARE

GIBRALTAR

PAYOA-PROV

MAG MEDIO

SUR

Otros Int

PROBADAS

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 18/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 18

Cabe destacar que en el campo Chuchupa reporta un decrecimiento de reservasprobadas de 208 GPC, mientras que el campo Ballena muestra un incremento del mismotipo de reservas de 23 GPC para el año 2009. Por su parte, el campo la Creciente reporta433 GPC como reservas probadas para el mismo año.

Las reservas probables reportadas por la ANH a 31 de diciembre de 2009 ascienden a2.903 GPC, mostrando un incremento de 901 GPC respecto del 2008, de los cuales el60% corresponde a los campos del Magdalena Medio y el 39% a las reservas probablesde los campos del Casanare.

1.2. OFERTA

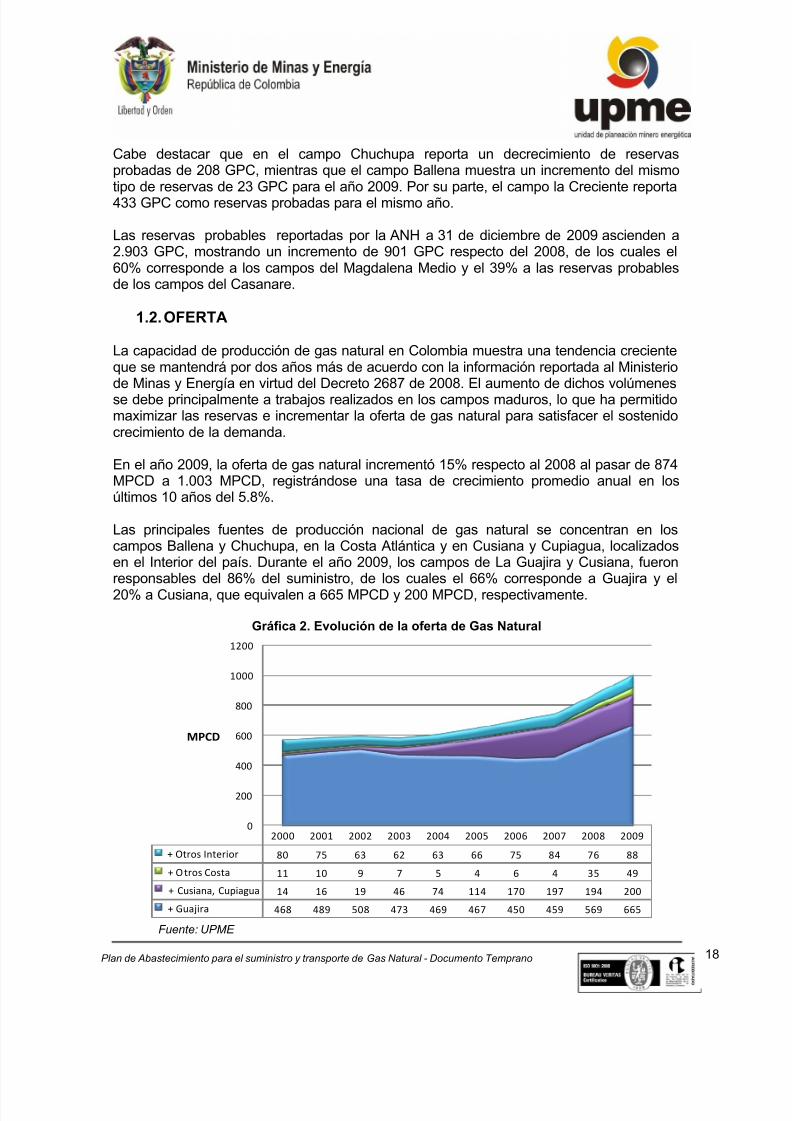

La capacidad de producción de gas natural en Colombia muestra una tendencia crecienteque se mantendrá por dos años más de acuerdo con la información reportada al Ministeriode Minas y Energía en virtud del Decreto 2687 de 2008. El aumento de dichos volúmenesse debe principalmente a trabajos realizados en los campos maduros, lo que ha permitidomaximizar las reservas e incrementar la oferta de gas natural para satisfacer el sostenidocrecimiento de la demanda.

En el año 2009, la oferta de gas natural incrementó 15% respecto al 2008 al pasar de 874MPCD a 1.003 MPCD, registrándose una tasa de crecimiento promedio anual en losúltimos 10 años del 5.8%.

Las principales fuentes de producción nacional de gas natural se concentran en loscampos Ballena y Chuchupa, en la Costa Atlántica y en Cusiana y Cupiagua, localizadosen el Interior del país. Durante el año 2009, los campos de La Guajira y Cusiana, fueronresponsables del 86% del suministro, de los cuales el 66% corresponde a Guajira y el20% a Cusiana, que equivalen a 665 MPCD y 200 MPCD, respectivamente.

Gráfica 2. Evolución de la oferta de Gas Natural

Fuente: UPME

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

+ Otros Interior 80 75 63 62 63 66 75 84 76 88

+ O tros Costa 11 10 9 7 5 4 6 4 35 49

+ Cusiana, Cupiagua 14 16 19 46 74 114 170 197 194 200

+ Guajira 468 489 508 473 469 467 450 459 569 665

0

200

400

600

800

1000

1200

MPCD

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 19/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 19

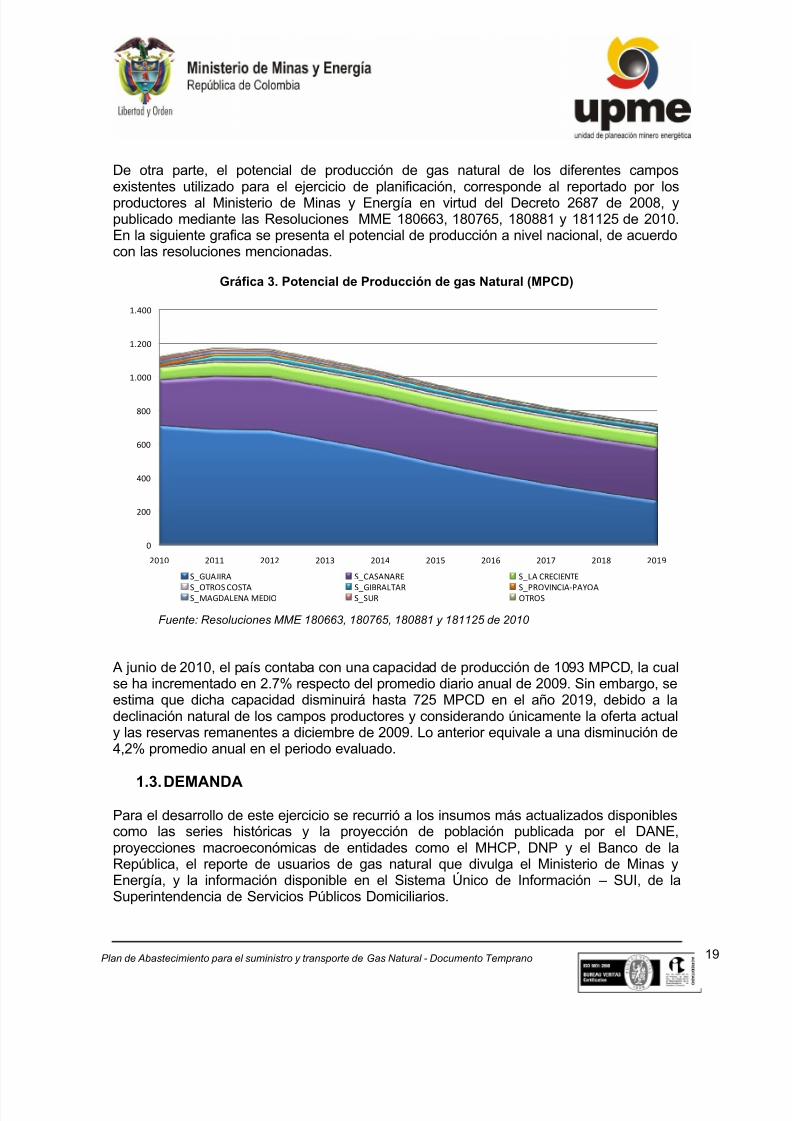

De otra parte, el potencial de producción de gas natural de los diferentes camposexistentes utilizado para el ejercicio de planificación, corresponde al reportado por losproductores al Ministerio de Minas y Energía en virtud del Decreto 2687 de 2008, ypublicado mediante las Resoluciones MME 180663, 180765, 180881 y 181125 de 2010.En la siguiente grafica se presenta el potencial de producción a nivel nacional, de acuerdocon las resoluciones mencionadas.

Gráfica 3. Potencial de Producción de gas Natural (MPCD)

Fuente: Resoluciones MME 180663, 180765, 180881 y 181125 de 2010

A junio de 2010, el país contaba con una capacidad de producción de 1093 MPCD, la cualse ha incrementado en 2.7% respecto del promedio diario anual de 2009. Sin embargo, seestima que dicha capacidad disminuirá hasta 725 MPCD en el año 2019, debido a ladeclinación natural de los campos productores y considerando únicamente la oferta actualy las reservas remanentes a diciembre de 2009. Lo anterior equivale a una disminución de4,2% promedio anual en el periodo evaluado.

1.3. DEMANDAPara el desarrollo de este ejercicio se recurrió a los insumos más actualizados disponiblescomo las series históricas y la proyección de población publicada por el DANE,proyecciones macroeconómicas de entidades como el MHCP, DNP y el Banco de laRepública, el reporte de usuarios de gas natural que divulga el Ministerio de Minas yEnergía, y la información disponible en el Sistema Único de Información – SUI, de laSuperintendencia de Servicios Públicos Domiciliarios.

0

200

400

600

800

1.000

1.200

1.400

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

S_GUAJIRA S_CASANARE S_LA CRECIENTE

S_OTROS COSTA S_GIBRALTAR S_PROVINCIA-PAYOAS_MAGDALENA MEDIO S_SUR OTROS

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 20/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 20

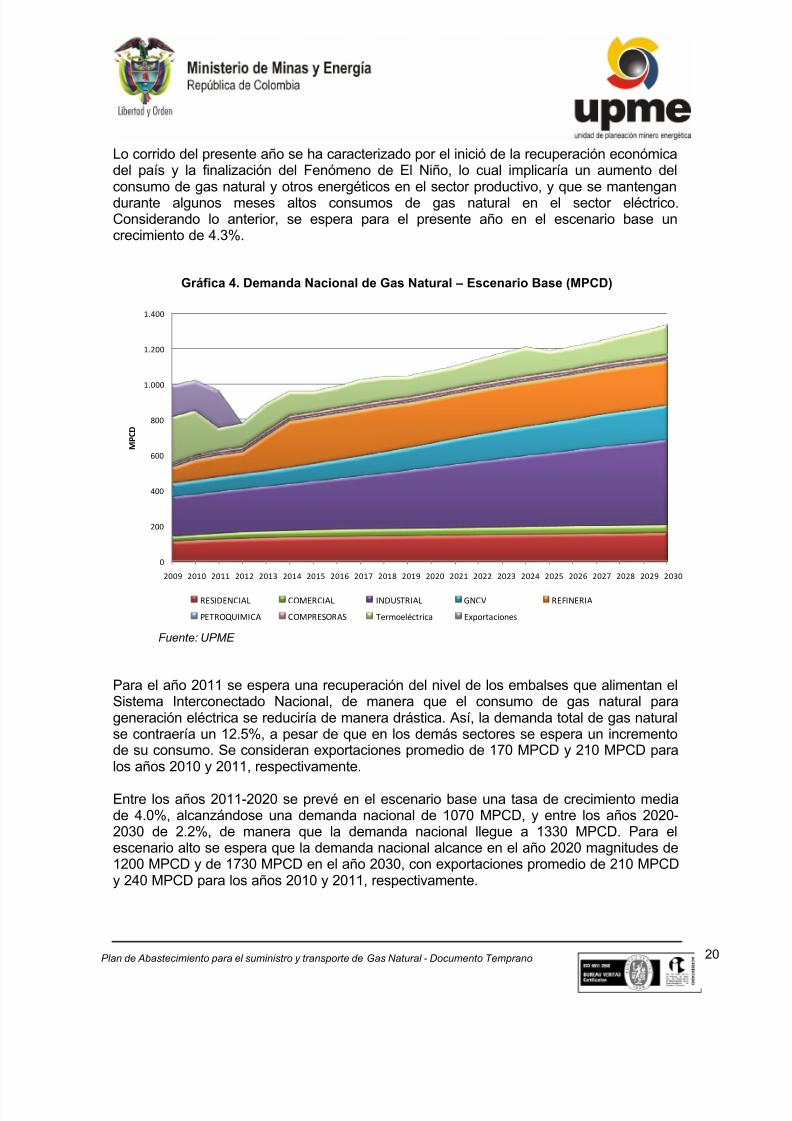

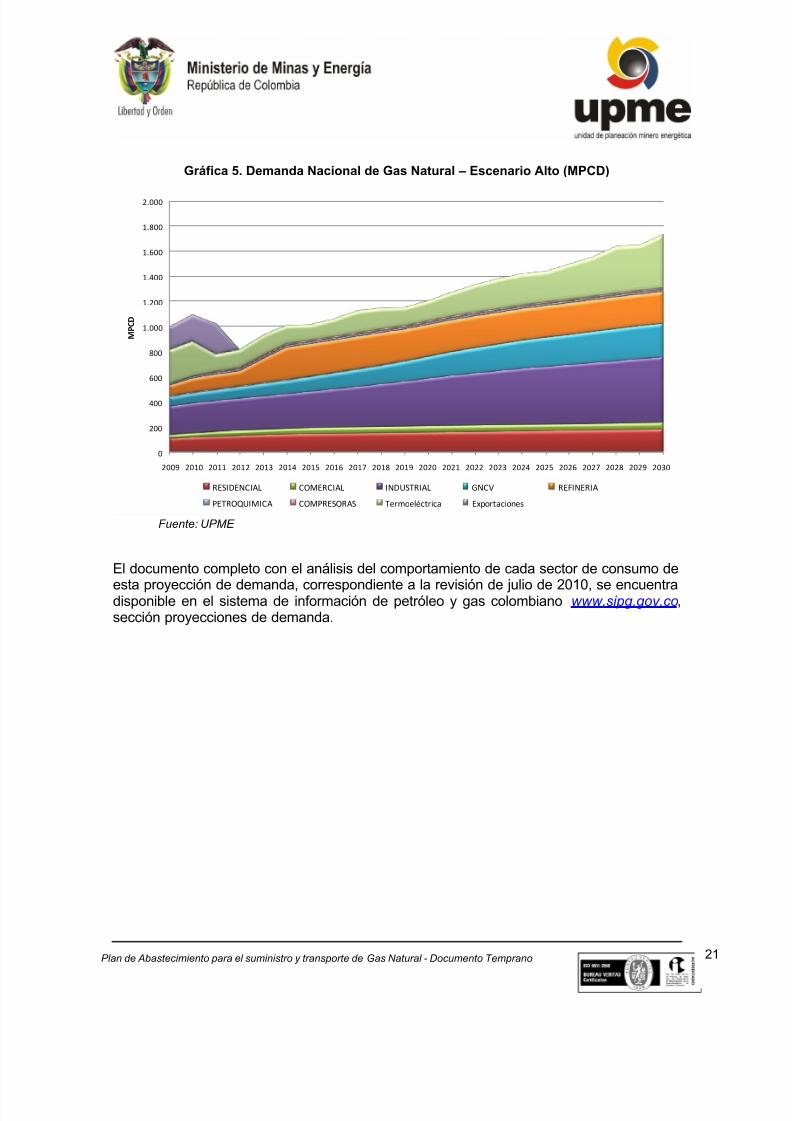

Lo corrido del presente año se ha caracterizado por el inició de la recuperación económicadel país y la finalización del Fenómeno de El Niño, lo cual implicaría un aumento delconsumo de gas natural y otros energéticos en el sector productivo, y que se mantengandurante algunos meses altos consumos de gas natural en el sector eléctrico.Considerando lo anterior, se espera para el presente año en el escenario base uncrecimiento de 4.3%.

Gráfica 4. Demanda Nacional de Gas Natural – Escenario Base (MPCD)

Fuente: UPME

Para el año 2011 se espera una recuperación del nivel de los embalses que alimentan elSistema Interconectado Nacional, de manera que el consumo de gas natural parageneración eléctrica se reduciría de manera drástica. Así, la demanda total de gas naturalse contraería un 12.5%, a pesar de que en los demás sectores se espera un incrementode su consumo. Se consideran exportaciones promedio de 170 MPCD y 210 MPCD paralos años 2010 y 2011, respectivamente.

Entre los años 2011-2020 se prevé en el escenario base una tasa de crecimiento mediade 4.0%, alcanzándose una demanda nacional de 1070 MPCD, y entre los años 2020-2030 de 2.2%, de manera que la demanda nacional llegue a 1330 MPCD. Para elescenario alto se espera que la demanda nacional alcance en el año 2020 magnitudes de1200 MPCD y de 1730 MPCD en el año 2030, con exportaciones promedio de 210 MPCDy 240 MPCD para los años 2010 y 2011, respectivamente.

0

200

400

600

800

1.000

1.200

1.400

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

M P C D

RESIDENCIAL COMERCIAL INDUSTRIAL GNCV REFINERIA

PETROQUIMICA COMPRESORAS Termoeléctrica Exportaciones

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 21/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 21

Gráfica 5. Demanda Nacional de Gas Natural – Escenario Alto (MPCD)

Fuente: UPME

El documento completo con el análisis del comportamiento de cada sector de consumo de

esta proyección de demanda, correspondiente a la revisión de julio de 2010, se encuentradisponible en el sistema de información de petróleo y gas colombiano www.sipg.gov.co , sección proyecciones de demanda.

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

M P C D

RESIDENCIAL COMERCIAL INDUSTRIAL GNCV REFINERIA

PETROQUIMICA COMPRESORAS Termoeléctrica Exportaciones

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 22/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 22

2. COMPORTAMIENTO DE LA DISPONIBILIDAD DE GAS Vs. LADEMANDA ESPERADA

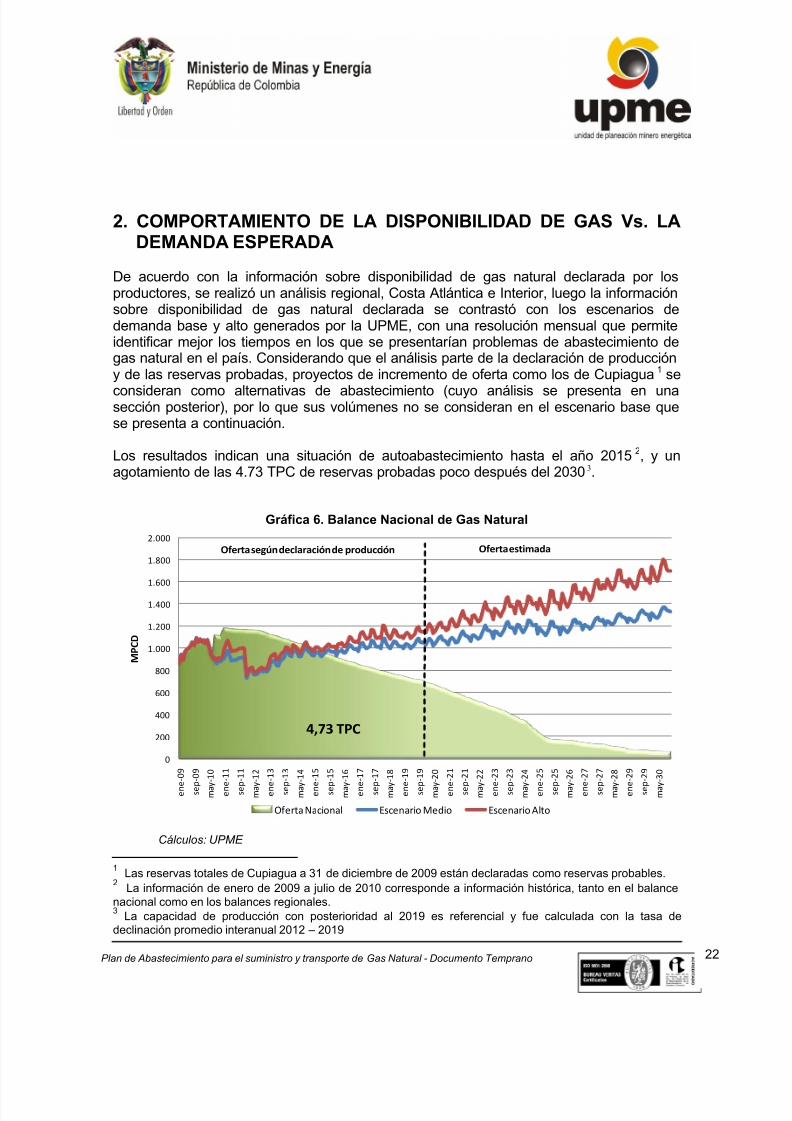

De acuerdo con la información sobre disponibilidad de gas natural declarada por losproductores, se realizó un análisis regional, Costa Atlántica e Interior, luego la informaciónsobre disponibilidad de gas natural declarada se contrastó con los escenarios dedemanda base y alto generados por la UPME, con una resolución mensual que permiteidentificar mejor los tiempos en los que se presentarían problemas de abastecimiento degas natural en el país. Considerando que el análisis parte de la declaración de produccióny de las reservas probadas, proyectos de incremento de oferta como los de Cupiagua1 se

consideran como alternativas de abastecimiento (cuyo análisis se presenta en unasección posterior), por lo que sus volúmenes no se consideran en el escenario base quese presenta a continuación.

Los resultados indican una situación de autoabastecimiento hasta el año 20152, y unagotamiento de las 4.73 TPC de reservas probadas poco después del 20303.

Gráfica 6. Balance Nacional de Gas Natural

Cálculos: UPME

1 Las reservas totales de Cupiagua a 31 de diciembre de 2009 están declaradas como reservas probables. 2 La información de enero de 2009 a julio de 2010 corresponde a información histórica, tanto en el balancenacional como en los balances regionales. 3 La capacidad de producción con posterioridad al 2019 es referencial y fue calculada con la tasa dedeclinación promedio interanual 2012 – 2019

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

e n e

- 0 9

s e p - 0 9

m a y - 1 0

e n e

- 1 1

s e p - 1 1

m a y - 1 2

e n e

- 1 3

s e p - 1 3

m a y - 1 4

e n e

- 1 5

s e p - 1 5

m a y - 1 6

e n e

- 1 7

s e p - 1 7

m a y - 1 8

e n e

- 1 9

s e p - 1 9

m a y - 2 0

e n e

- 2 1

s e p - 2 1

m a y - 2 2

e n e

- 2 3

s e p - 2 3

m a y - 2 4

e n e

- 2 5

s e p - 2 5

m a y - 2 6

e n e

- 2 7

s e p - 2 7

m a y - 2 8

e n e

- 2 9

s e p - 2 9

m a y - 3 0

M P C D

Oferta Nacional Escenario Medio Escenario Alto

4,73 TPC

Oferta según declaración de producción Oferta estimada

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 23/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 23

Se observa una capacidad de producción excedentaria de gas desde mediados del 2010y hasta el 2015 que eventualmente podría tener como destino las exportaciones; de locontrario estos volúmenes no producidos se “guardan ” y podrían producirse másadelante, por ejemplo a partir del 2015.

Para este último caso se realizó un ejercicio de cálculo del perfil de producción de Guajira,ajustándolo a la curva de demanda. Dicho perfil, inferior al del potencial durante el periodo2010 - 2014, permite diferir la producción excedentaria de los primeros años yeventualmente extender el horizonte de suministro del campo. Sin embargo, esteescenario requiere ser sometido a pruebas de comportamiento de yacimiento, por lo quedependiendo del resultado, su análisis se dará a conocer en la versión definitiva del plande abastecimiento4. A continuación se presenta el análisis de los balances regionales.

Para comenzar, se aclara que la información presentada en las gráficas de balanceregional entre enero de 2009 y agosto de 2010, corresponde a información histórica; eneste sentido las exportaciones se presentan bajo la curva Producción Disponible . Lasproyecciones se presentan a partir de septiembre de 2010.

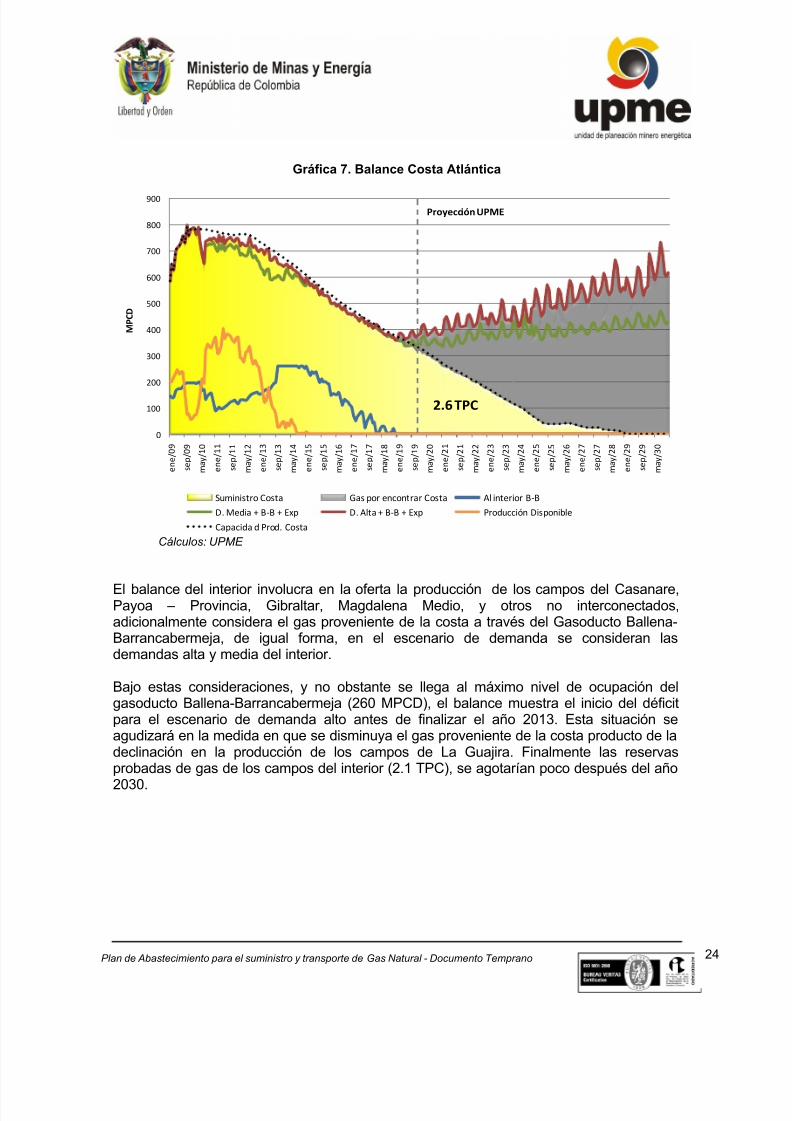

El balance de la Costa Atlántica considera la demanda alta y media de la costa,adicionando los envíos de gas de la costa al interior por el gasoducto Ballena – Barrancabermeja y las exportaciones a Venezuela; por el lado de la oferta se consideró lade los campos de La Guajira, La Creciente, Guepajé y Ariana. Los envíos de gas de lacosta al interior fueron estimados a partir de la diferencia entre el total de producción delos campos del interior5 y la demanda alta del interior.

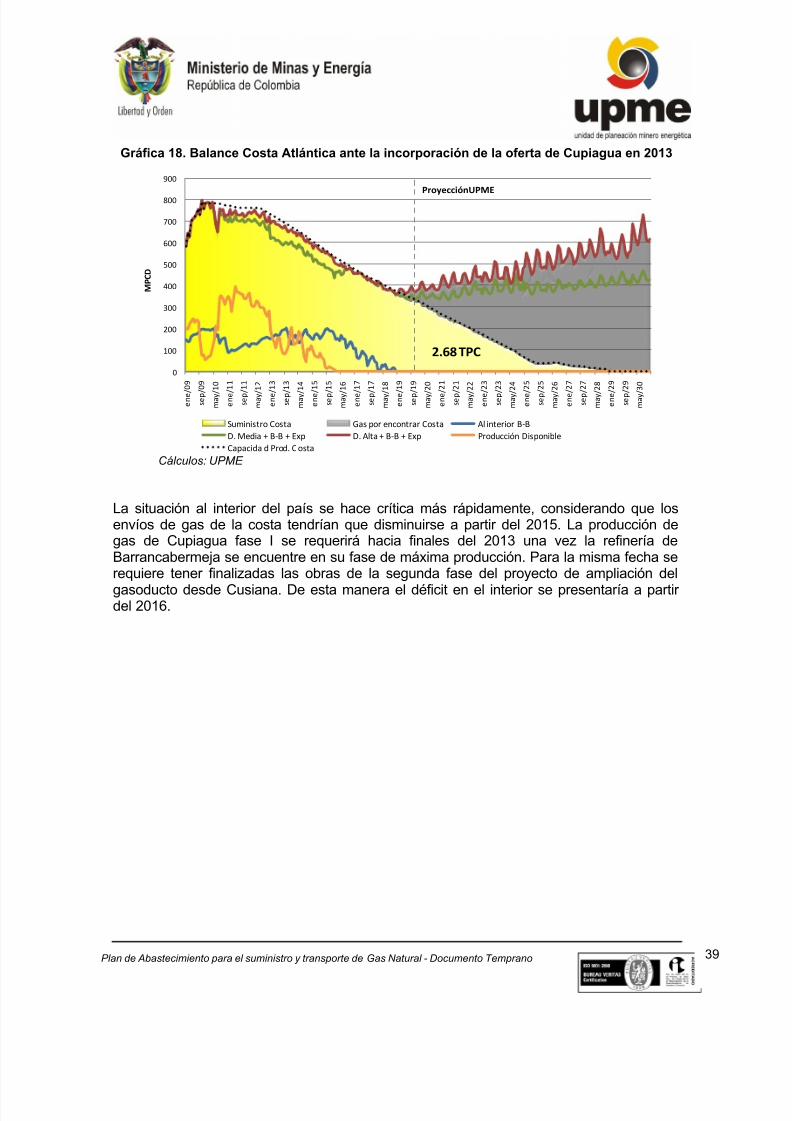

La situación de abastecimiento de la costa muestra que se podría atender la demanda dela costa y realizar envíos de gas al interior hasta el año 2019, sin embargo la declinaciónde la producción de los campos de La Guajira hace que se disminuya progresivamente losenvíos de gas al interior a partir del 2014. La capacidad de producción excedentaria seacerca a los 400 MPCD en el 2011, sin embargo parte de esta capacidad se destinará alas exportaciones, las cuales podrían ser factibles operativamente hasta finalizar el 2014.

Hacia mediados del 2019 la capacidad de producción de los campos de la Costa habrácaído por debajo de la propia demanda de la costa. Bajo este escenario las reservasprobadas de gas de los campos de la costa (2.6 TPC), se agotarían hacia el año 2029.

4 Se asume que la producción marginal para seguir el comportamiento de la demanda essuministrada por los campos de La Guajira, por lo que este escenario requiere ser evaluado con losoperadores del campo.5 Campos del Casanare, Payoa – Provincia, Gibraltar, Magdalena Medio, campos del Sur y otrosno interconectados.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 24/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 24

Gráfica 7. Balance Costa Atlántica

Cálculos: UPME

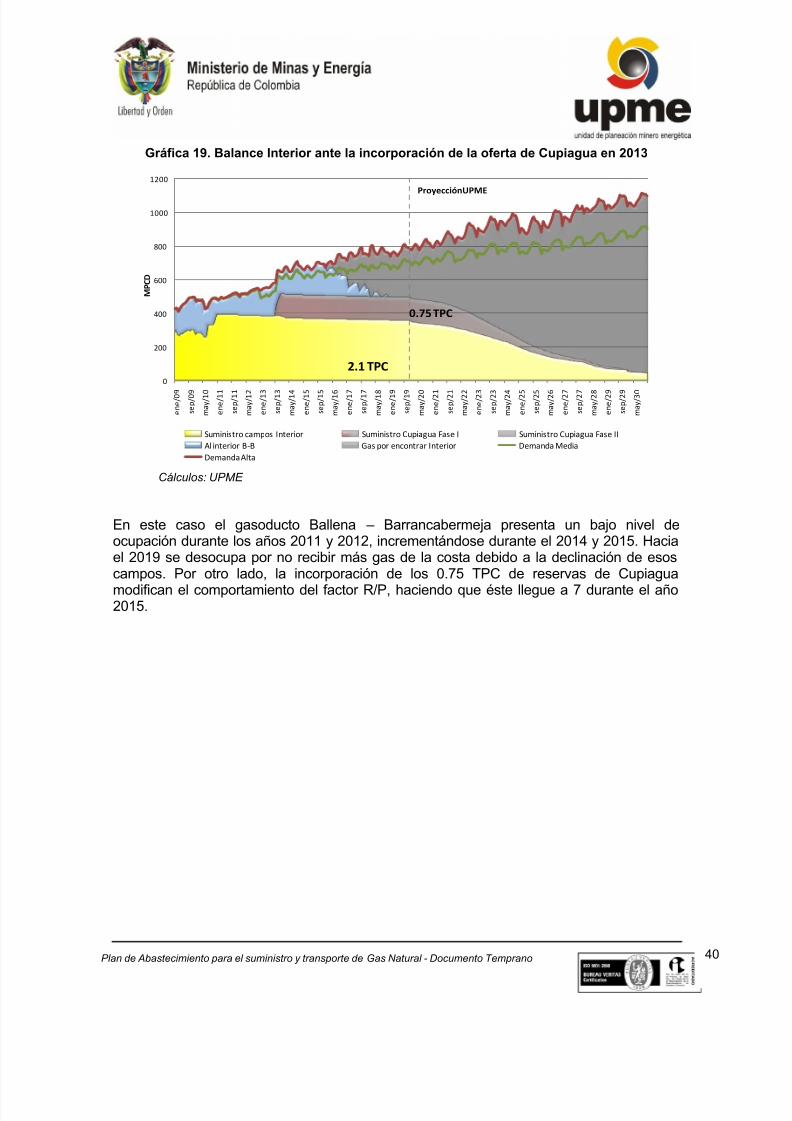

El balance del interior involucra en la oferta la producción de los campos del Casanare,Payoa – Provincia, Gibraltar, Magdalena Medio, y otros no interconectados,adicionalmente considera el gas proveniente de la costa a través del Gasoducto Ballena-Barrancabermeja, de igual forma, en el escenario de demanda se consideran lasdemandas alta y media del interior.

Bajo estas consideraciones, y no obstante se llega al máximo nivel de ocupación delgasoducto Ballena-Barrancabermeja (260 MPCD), el balance muestra el inicio del déficitpara el escenario de demanda alto antes de finalizar el año 2013. Esta situación seagudizará en la medida en que se disminuya el gas proveniente de la costa producto de ladeclinación en la producción de los campos de La Guajira. Finalmente las reservasprobadas de gas de los campos del interior (2.1 TPC), se agotarían poco después del año

2030.

0

100

200

300

400

500

600

700

800

900

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suministro Costa Gas por encontrar Costa Al interior B-B

D. Media + B-B + Exp D. Alta + B-B + Exp Producción Disponible

Capacida d Prod. Costa

2.6 TPC

Proyección UPME

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 25/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 25

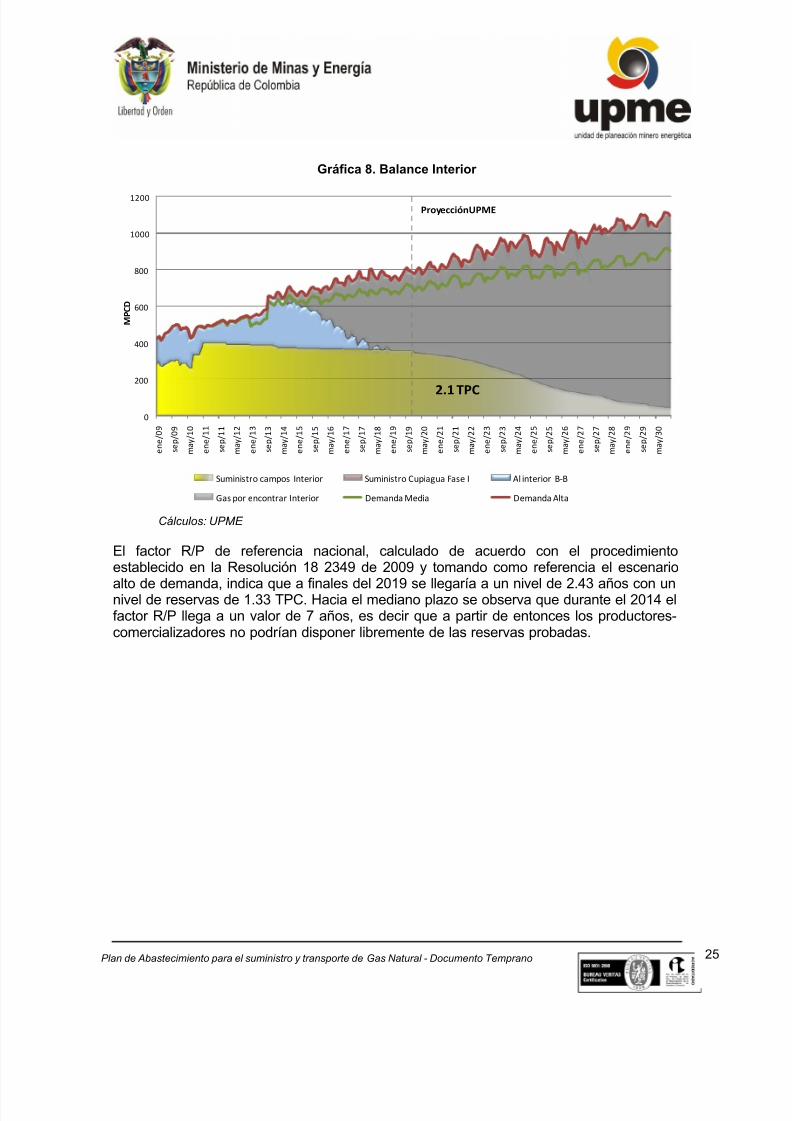

Gráfica 8. Balance Interior

Cálculos: UPME

El factor R/P de referencia nacional, calculado de acuerdo con el procedimientoestablecido en la Resolución 18 2349 de 2009 y tomando como referencia el escenario

alto de demanda, indica que a finales del 2019 se llegaría a un nivel de 2.43 años con unnivel de reservas de 1.33 TPC. Hacia el mediano plazo se observa que durante el 2014 elfactor R/P llega a un valor de 7 años, es decir que a partir de entonces los productores-comercializadores no podrían disponer libremente de las reservas probadas.

0

200

400

600

800

1000

1200

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suministro campos Interior Suministro Cupiagua Fase I Al interior B-B

Gas por encontrar Interior Demanda Media Demanda Alta

2.1 TPC

ProyecciónUPME

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 26/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 26

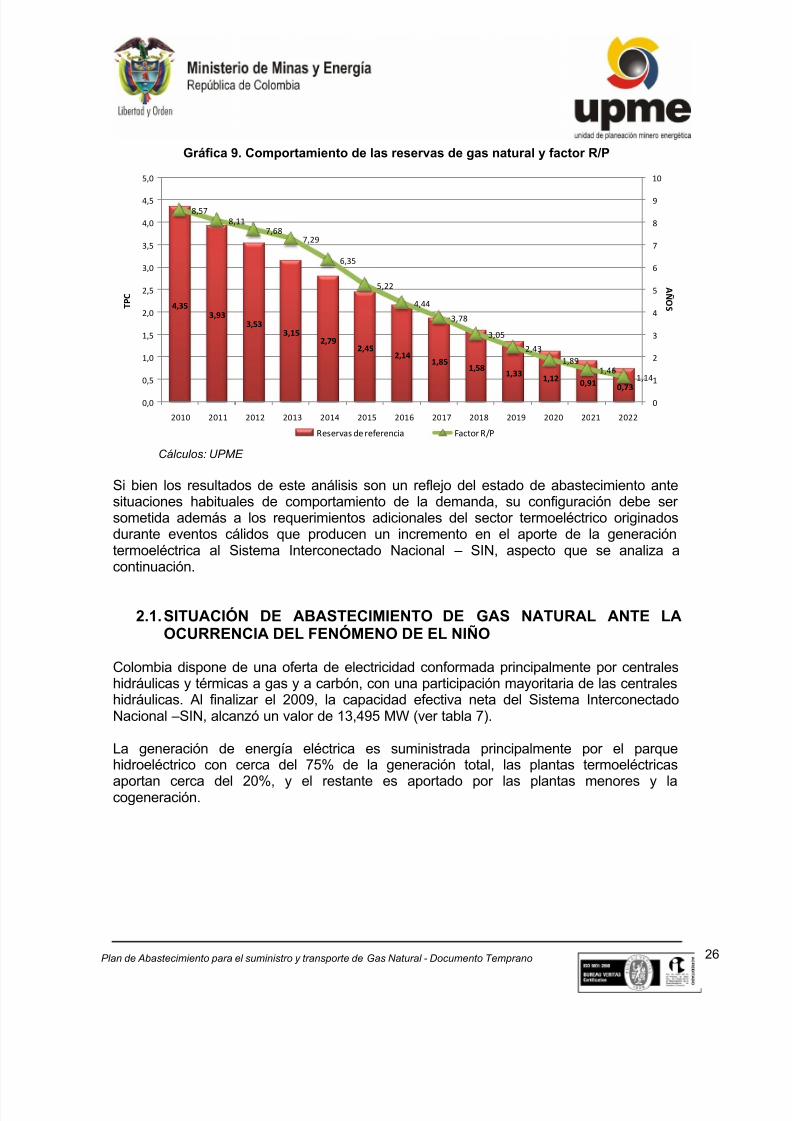

Gráfica 9. Comportamiento de las reservas de gas natural y factor R/P

Cálculos: UPME

Si bien los resultados de este análisis son un reflejo del estado de abastecimiento antesituaciones habituales de comportamiento de la demanda, su configuración debe sersometida además a los requerimientos adicionales del sector termoeléctrico originadosdurante eventos cálidos que producen un incremento en el aporte de la generacióntermoeléctrica al Sistema Interconectado Nacional – SIN, aspecto que se analiza acontinuación.

2.1. SITUACIÓN DE ABASTECIMIENTO DE GAS NATURAL ANTE LAOCURRENCIA DEL FENÓMENO DE EL NIÑO

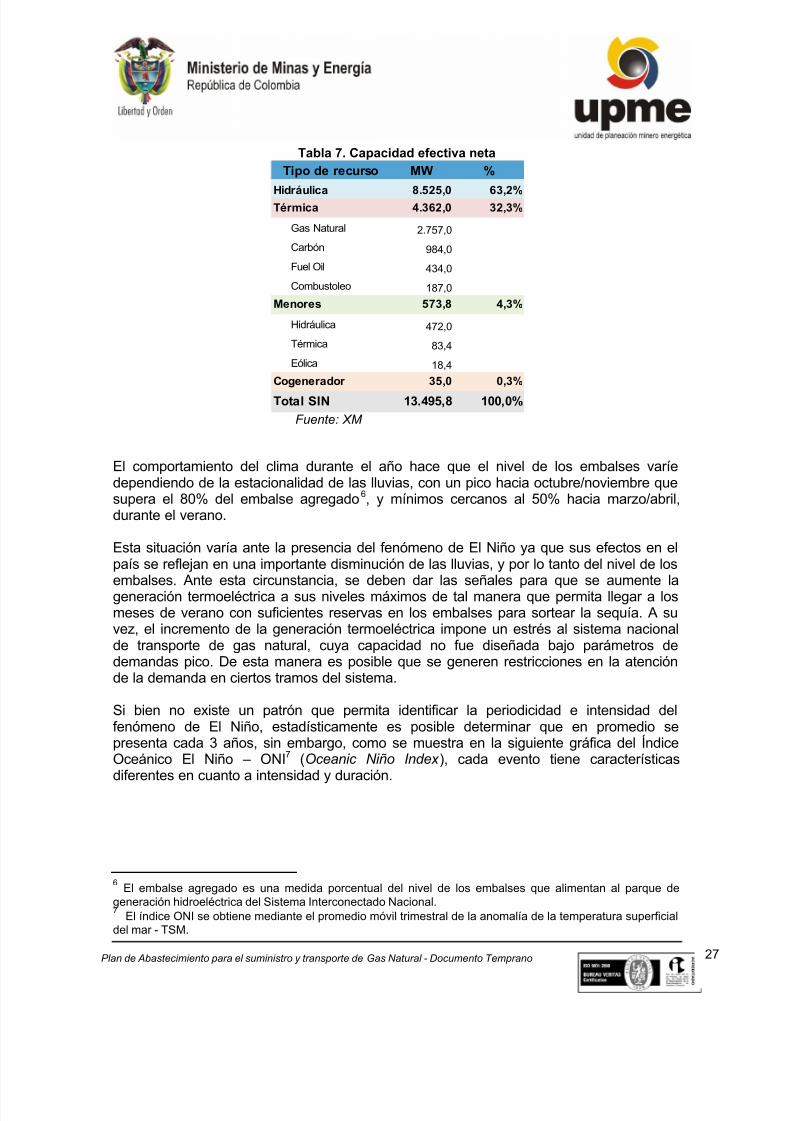

Colombia dispone de una oferta de electricidad conformada principalmente por centraleshidráulicas y térmicas a gas y a carbón, con una participación mayoritaria de las centraleshidráulicas. Al finalizar el 2009, la capacidad efectiva neta del Sistema InterconectadoNacional –SIN, alcanzó un valor de 13,495 MW (ver tabla 7).

La generación de energía eléctrica es suministrada principalmente por el parquehidroeléctrico con cerca del 75% de la generación total, las plantas termoeléctricas

aportan cerca del 20%, y el restante es aportado por las plantas menores y lacogeneración.

4,353,93

3,533,15

2,792,45

2,141,85

1,581,33

1,120,91

0,73

8,578,11

7,687,29

6,35

5,22

4,44

3,78

3,05

2,43

1,891,46

1,14

0

1

2

3

4

5

6

7

8

9

10

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Reservas de referencia Factor R/P

T P C

A Ñ O S

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 27/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 27

Tabla 7. Capacidad efectiva neta

Fuente: XM

El comportamiento del clima durante el año hace que el nivel de los embalses varíedependiendo de la estacionalidad de las lluvias, con un pico hacia octubre/noviembre quesupera el 80% del embalse agregado6, y mínimos cercanos al 50% hacia marzo/abril,durante el verano.

Esta situación varía ante la presencia del fenómeno de El Niño ya que sus efectos en elpaís se reflejan en una importante disminución de las lluvias, y por lo tanto del nivel de los

embalses. Ante esta circunstancia, se deben dar las señales para que se aumente lageneración termoeléctrica a sus niveles máximos de tal manera que permita llegar a losmeses de verano con suficientes reservas en los embalses para sortear la sequía. A suvez, el incremento de la generación termoeléctrica impone un estrés al sistema nacionalde transporte de gas natural, cuya capacidad no fue diseñada bajo parámetros dedemandas pico. De esta manera es posible que se generen restricciones en la atenciónde la demanda en ciertos tramos del sistema.

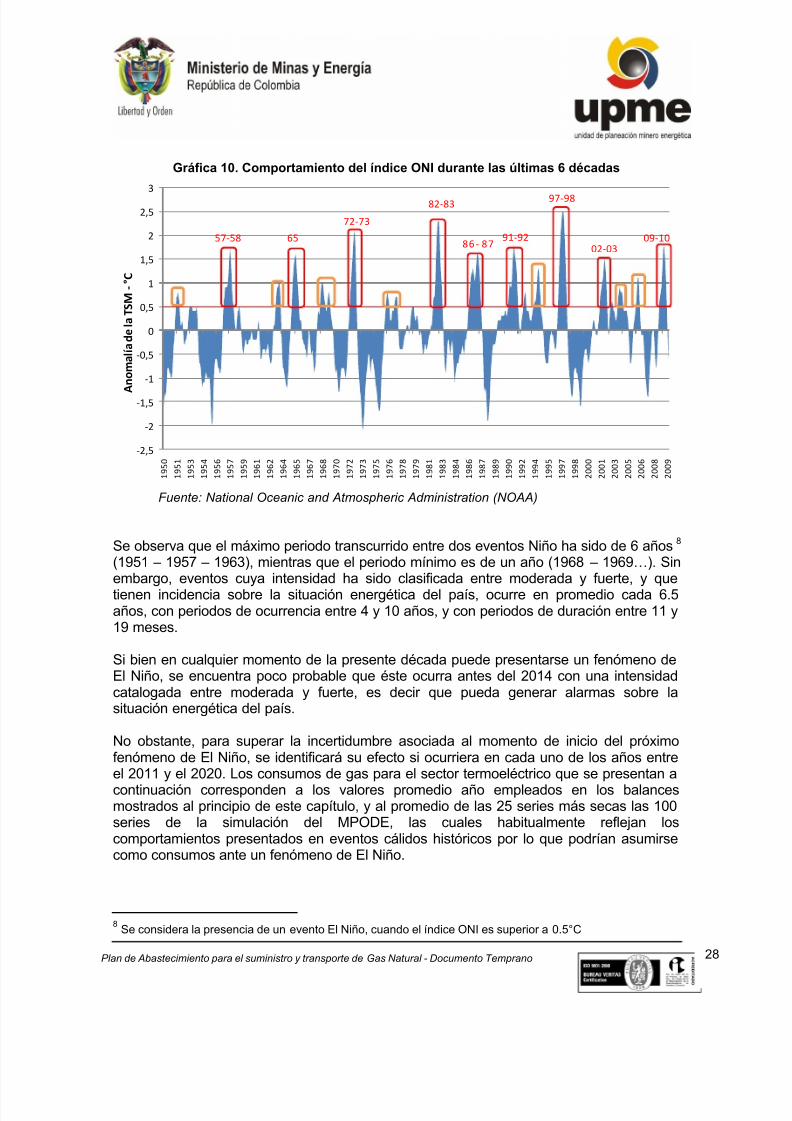

Si bien no existe un patrón que permita identificar la periodicidad e intensidad delfenómeno de El Niño, estadísticamente es posible determinar que en promedio sepresenta cada 3 años, sin embargo, como se muestra en la siguiente gráfica del ÍndiceOceánico El Niño – ONI7 (Oceanic Niño Index ), cada evento tiene característicasdiferentes en cuanto a intensidad y duración.

6 El embalse agregado es una medida porcentual del nivel de los embalses que alimentan al parque degeneración hidroeléctrica del Sistema Interconectado Nacional. 7 El índice ONI se obtiene mediante el promedio móvil trimestral de la anomalía de la temperatura superficialdel mar - TSM.

Tipo de recurso MW %

Hidráulica 8.525,0 63,2%Térmica 4.362,0 32,3%

Gas Natural 2.757,0

Carbón 984,0

Fuel Oil 434,0

Combustoleo 187,0

Menores 573,8 4,3%

Hidráulica 472,0

Térmica 83,4

Eólica 18,4

Cogenerador 35,0 0,3%

Total SIN 13.495,8 100,0%

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 28/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 28

Gráfica 10. Comportamiento del índice ONI durante las últimas 6 décadas

Fuente: National Oceanic and Atmospheric Administration (NOAA)

Se observa que el máximo periodo transcurrido entre dos eventos Niño ha sido de 6 años8 (1951 – 1957 – 1963), mientras que el periodo mínimo es de un año (1968 – 1969…). Sinembargo, eventos cuya intensidad ha sido clasificada entre moderada y fuerte, y quetienen incidencia sobre la situación energética del país, ocurre en promedio cada 6.5años, con periodos de ocurrencia entre 4 y 10 años, y con periodos de duración entre 11 y19 meses.

Si bien en cualquier momento de la presente década puede presentarse un fenómeno deEl Niño, se encuentra poco probable que éste ocurra antes del 2014 con una intensidadcatalogada entre moderada y fuerte, es decir que pueda generar alarmas sobre lasituación energética del país.

No obstante, para superar la incertidumbre asociada al momento de inicio del próximofenómeno de El Niño, se identificará su efecto si ocurriera en cada uno de los años entreel 2011 y el 2020. Los consumos de gas para el sector termoeléctrico que se presentan acontinuación corresponden a los valores promedio año empleados en los balancesmostrados al principio de este capítulo, y al promedio de las 25 series más secas las 100series de la simulación del MPODE, las cuales habitualmente reflejan loscomportamientos presentados en eventos cálidos históricos por lo que podrían asumirsecomo consumos ante un fenómeno de El Niño.

8 Se considera la presencia de un evento El Niño, cuando el índice ONI es superior a 0.5°C

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

1 9 5 0

1 9 5 1

1 9 5 3

1 9 5 4

1 9 5 6

1 9 5 7

1 9 5 9

1 9 6 1

1 9 6 2

1 9 6 4

1 9 6 5

1 9 6 7

1 9 6 8

1 9 7 0

1 9 7 2

1 9 7 3

1 9 7 5

1 9 7 6

1 9 7 8

1 9 7 9

1 9 8 1

1 9 8 3

1 9 8 4

1 9 8 6

1 9 8 7

1 9 8 9

1 9 9 0

1 9 9 2

1 9 9 4

1 9 9 5

1 9 9 7

1 9 9 8

2 0 0 0

2 0 0 1

2 0 0 3

2 0 0 5

2 0 0 6

2 0 0 8

2 0 0 9

57-58 65

72-73

82-83

86 - 8791-92

97-98

02-0309-10

A

n o m a l í a d e l a T S M

- ° C

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 29/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 29

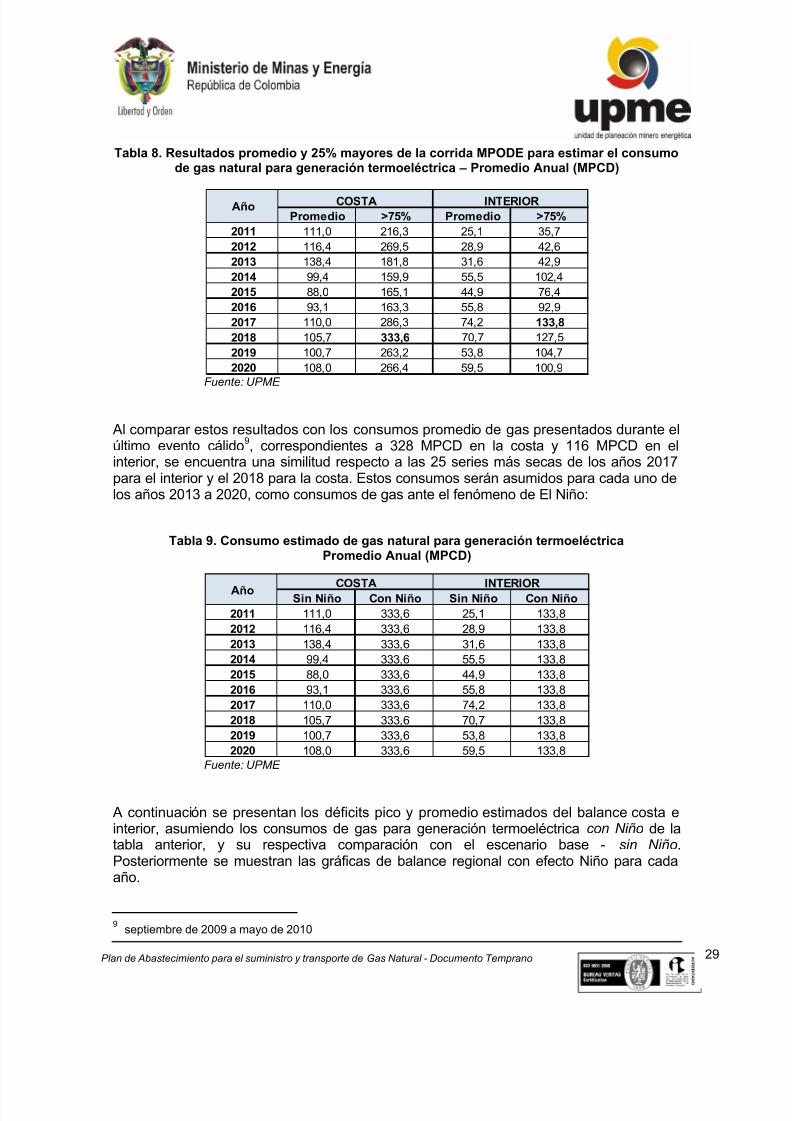

Tabla 8. Resultados promedio y 25% mayores de la corrida MPODE para estimar el consumode gas natural para generación termoeléctrica – Promedio Anual (MPCD)

Fuente: UPME

Al comparar estos resultados con los consumos promedio de gas presentados durante elúltimo evento cálido9, correspondientes a 328 MPCD en la costa y 116 MPCD en elinterior, se encuentra una similitud respecto a las 25 series más secas de los años 2017para el interior y el 2018 para la costa. Estos consumos serán asumidos para cada uno delos años 2013 a 2020, como consumos de gas ante el fenómeno de El Niño:

Tabla 9. Consumo estimado de gas natural para generación termoeléctricaPromedio Anual (MPCD)

Fuente: UPME

A continuación se presentan los déficits pico y promedio estimados del balance costa einterior, asumiendo los consumos de gas para generación termoeléctrica con Niño de latabla anterior, y su respectiva comparación con el escenario base - sin Niño .Posteriormente se muestran las gráficas de balance regional con efecto Niño para cadaaño.

9 septiembre de 2009 a mayo de 2010

Promedio >75% Promedio >75%2011 111,0 216,3 25,1 35,7

2012 116,4 269,5 28,9 42,6

2013 138,4 181,8 31,6 42,9

2014 99,4 159,9 55,5 102,4

2015 88,0 165,1 44,9 76,4

2016 93,1 163,3 55,8 92,9

2017 110,0 286,3 74,2 133,82018 105,7 333,6 70,7 127,5

2019 100,7 263,2 53,8 104,7

2020 108,0 266,4 59,5 100,9

COSTA INTERIORAño

Sin Niño Con Niño Sin Niño Con Niño2011 111,0 333,6 25,1 133,8

2012 116,4 333,6 28,9 133,8

2013 138,4 333,6 31,6 133,8

2014 99,4 333,6 55,5 133,8

2015 88,0 333,6 44,9 133,8

2016 93,1 333,6 55,8 133,8

2017 110,0 333,6 74,2 133,8

2018 105,7 333,6 70,7 133,8

2019 100,7 333,6 53,8 133,8

2020 108,0 333,6 59,5 133,8

Año COSTA INTERIOR

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 30/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 30

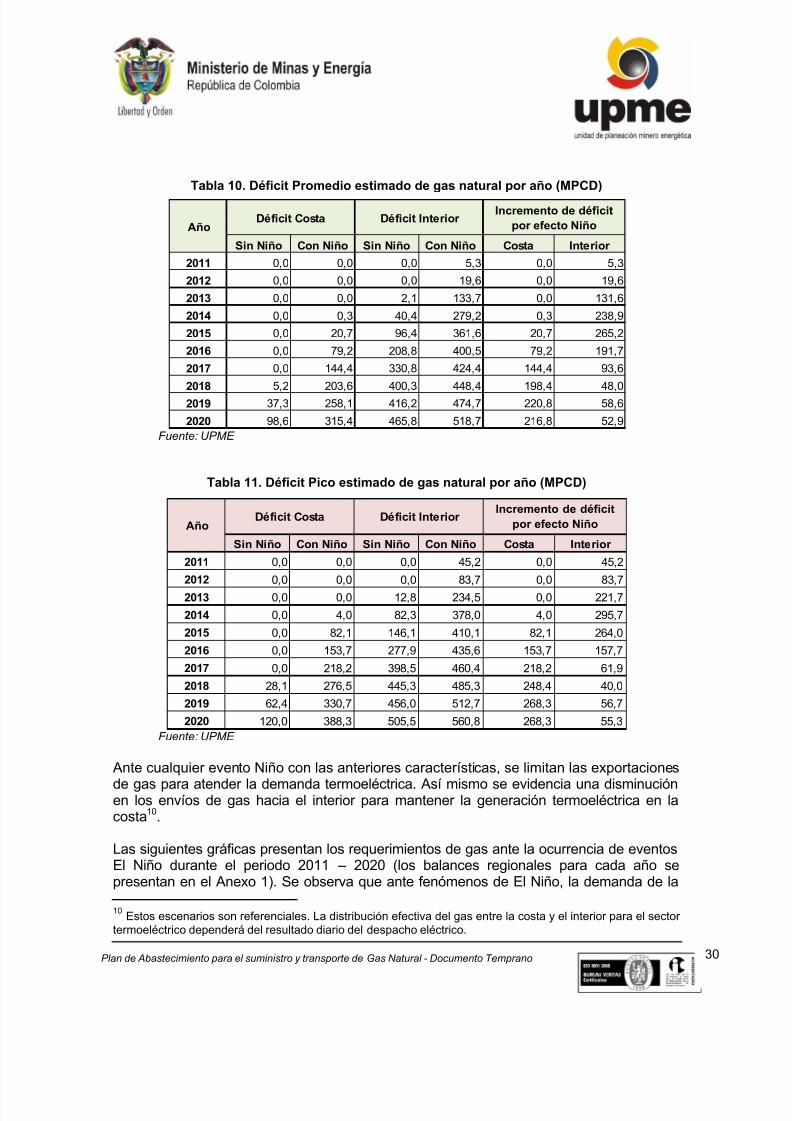

Tabla 10. Déficit Promedio estimado de gas natural por año (MPCD)

Fuente: UPME

Tabla 11. Déficit Pico estimado de gas natural por año (MPCD)

Fuente: UPME

Ante cualquier evento Niño con las anteriores características, se limitan las exportaciones

de gas para atender la demanda termoeléctrica. Así mismo se evidencia una disminuciónen los envíos de gas hacia el interior para mantener la generación termoeléctrica en lacosta10.

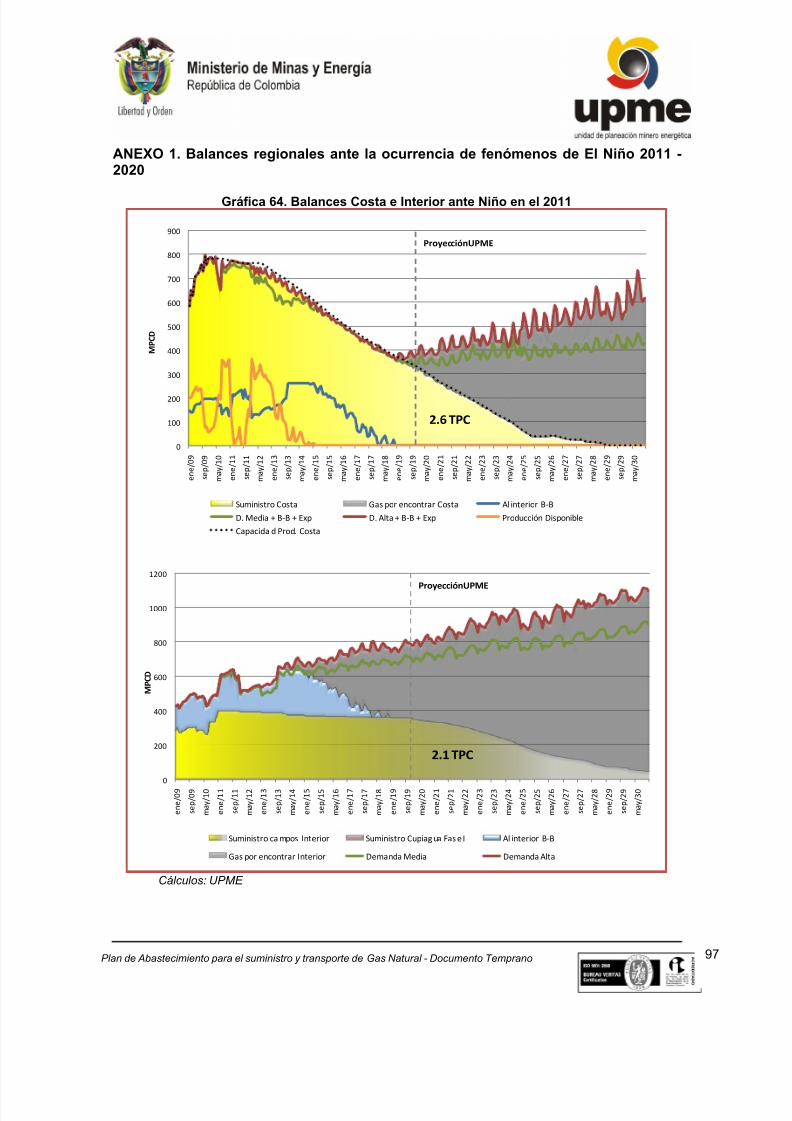

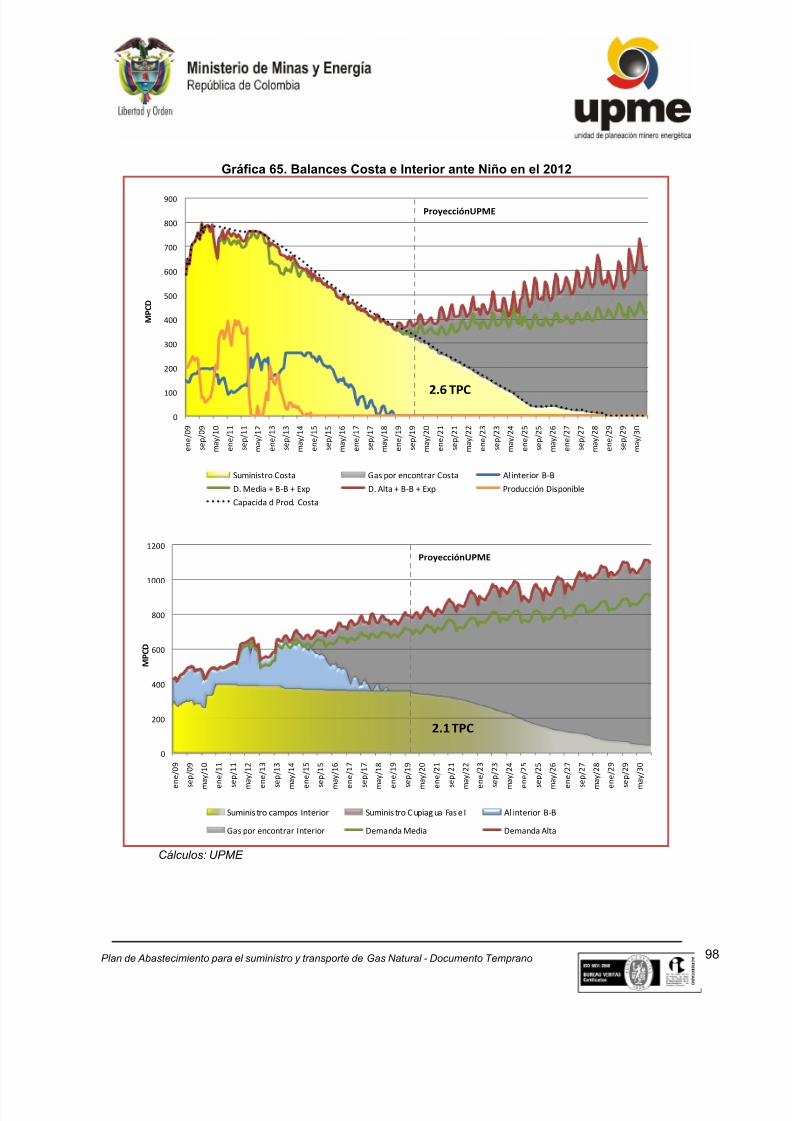

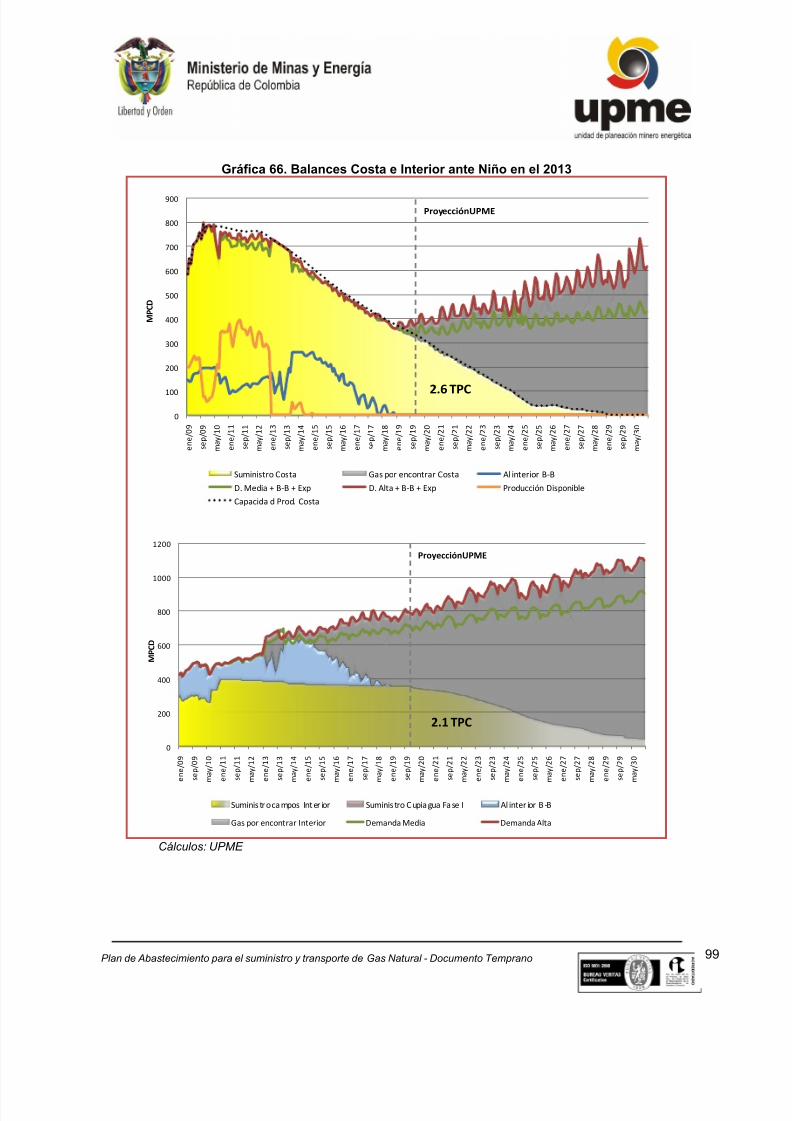

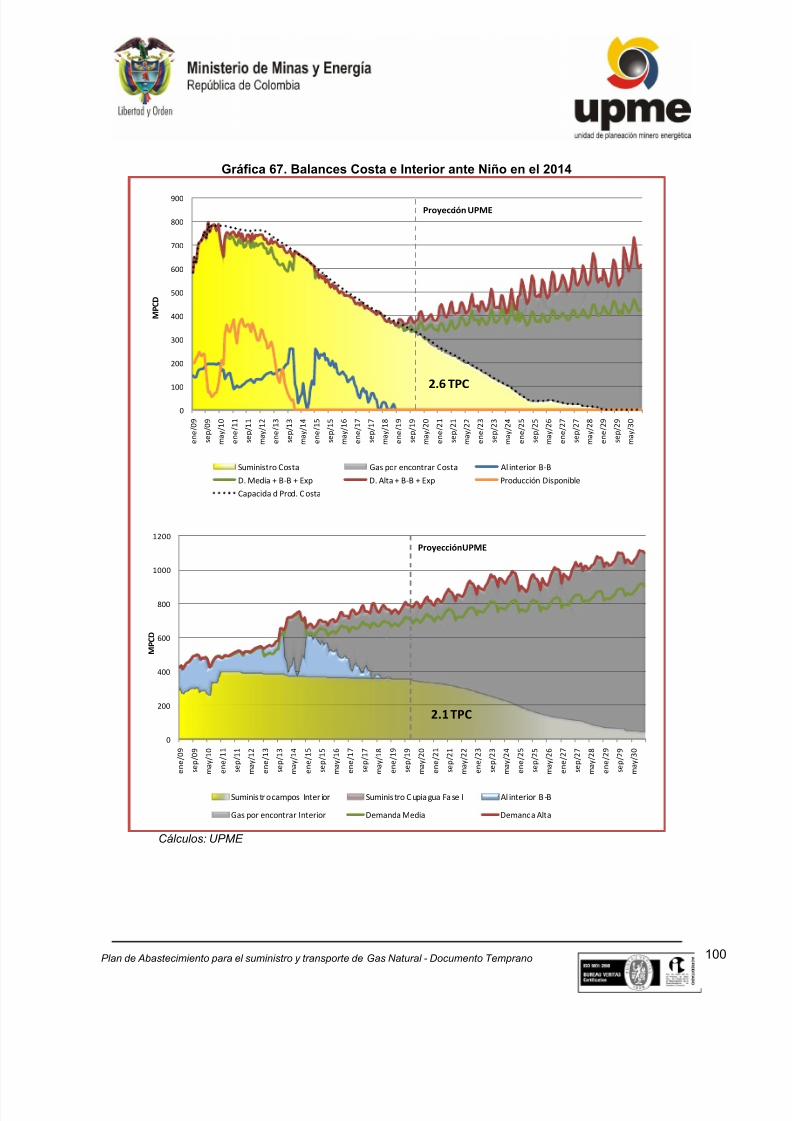

Las siguientes gráficas presentan los requerimientos de gas ante la ocurrencia de eventosEl Niño durante el periodo 2011 – 2020 (los balances regionales para cada año sepresentan en el Anexo 1). Se observa que ante fenómenos de El Niño, la demanda de la

10 Estos escenarios son referenciales. La distribución efectiva del gas entre la costa y el interior para el sectortermoeléctrico dependerá del resultado diario del despacho eléctrico.

Sin Niño Con Niño Sin Niño Con Niño Costa Interior

2011 0,0 0,0 0,0 5,3 0,0 5,3

2012 0,0 0,0 0,0 19,6 0,0 19,6

2013 0,0 0,0 2,1 133,7 0,0 131,6

2014 0,0 0,3 40,4 279,2 0,3 238,9

2015 0,0 20,7 96,4 361,6 20,7 265,2

2016 0,0 79,2 208,8 400,5 79,2 191,7

2017 0,0 144,4 330,8 424,4 144,4 93,6

2018 5,2 203,6 400,3 448,4 198,4 48,02019 37,3 258,1 416,2 474,7 220,8 58,6

2020 98,6 315,4 465,8 518,7 216,8 52,9

AñoDéficit Costa Déficit Interior

Incremento de déficitpor efecto Niño

Sin Niño Con Niño Sin Niño Con Niño Costa Interior

2011 0,0 0,0 0,0 45,2 0,0 45,2

2012 0,0 0,0 0,0 83,7 0,0 83,7

2013 0,0 0,0 12,8 234,5 0,0 221,7

2014 0,0 4,0 82,3 378,0 4,0 295,7

2015 0,0 82,1 146,1 410,1 82,1 264,0

2016 0,0 153,7 277,9 435,6 153,7 157,7

2017 0,0 218,2 398,5 460,4 218,2 61,9

2018 28,1 276,5 445,3 485,3 248,4 40,0

2019 62,4 330,7 456,0 512,7 268,3 56,7

2020 120,0 388,3 505,5 560,8 268,3 55,3

AñoDéficit Costa Déficit Interior

Incremento de déficitpor efecto Niño

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 31/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 31

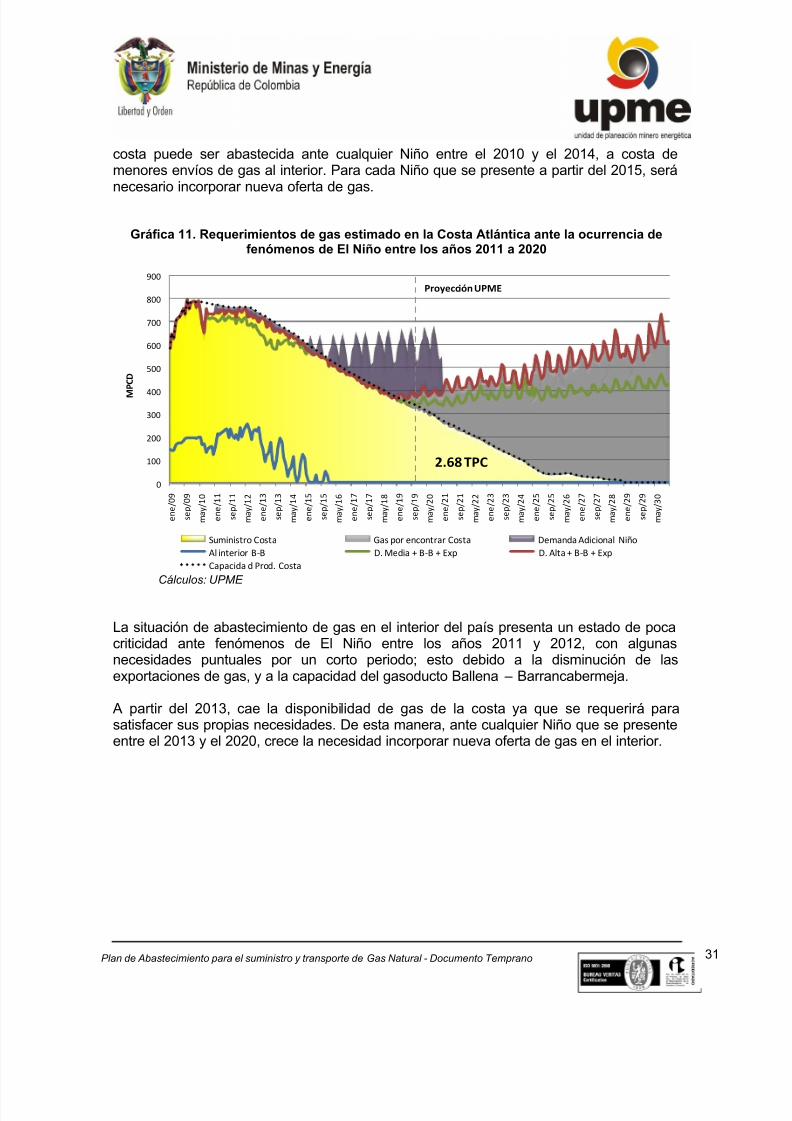

costa puede ser abastecida ante cualquier Niño entre el 2010 y el 2014, a costa demenores envíos de gas al interior. Para cada Niño que se presente a partir del 2015, seránecesario incorporar nueva oferta de gas.

Gráfica 11. Requerimientos de gas estimado en la Costa Atlántica ante la ocurrencia defenómenos de El Niño entre los años 2011 a 2020

Cálculos: UPME

La situación de abastecimiento de gas en el interior del país presenta un estado de pocacriticidad ante fenómenos de El Niño entre los años 2011 y 2012, con algunasnecesidades puntuales por un corto periodo; esto debido a la disminución de lasexportaciones de gas, y a la capacidad del gasoducto Ballena – Barrancabermeja.

A partir del 2013, cae la disponibilidad de gas de la costa ya que se requerirá parasatisfacer sus propias necesidades. De esta manera, ante cualquier Niño que se presenteentre el 2013 y el 2020, crece la necesidad incorporar nueva oferta de gas en el interior.

0

100

200

300

400

500

600

700

800

900

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suministro Costa Gas por encontrar Costa Demanda Adicional Niño

Al interior B-B D. Media + B-B + Exp D. Alta + B-B + Exp

Capacida d Prod. Costa

2.68 TPC

Proyección UPME

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 32/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 32

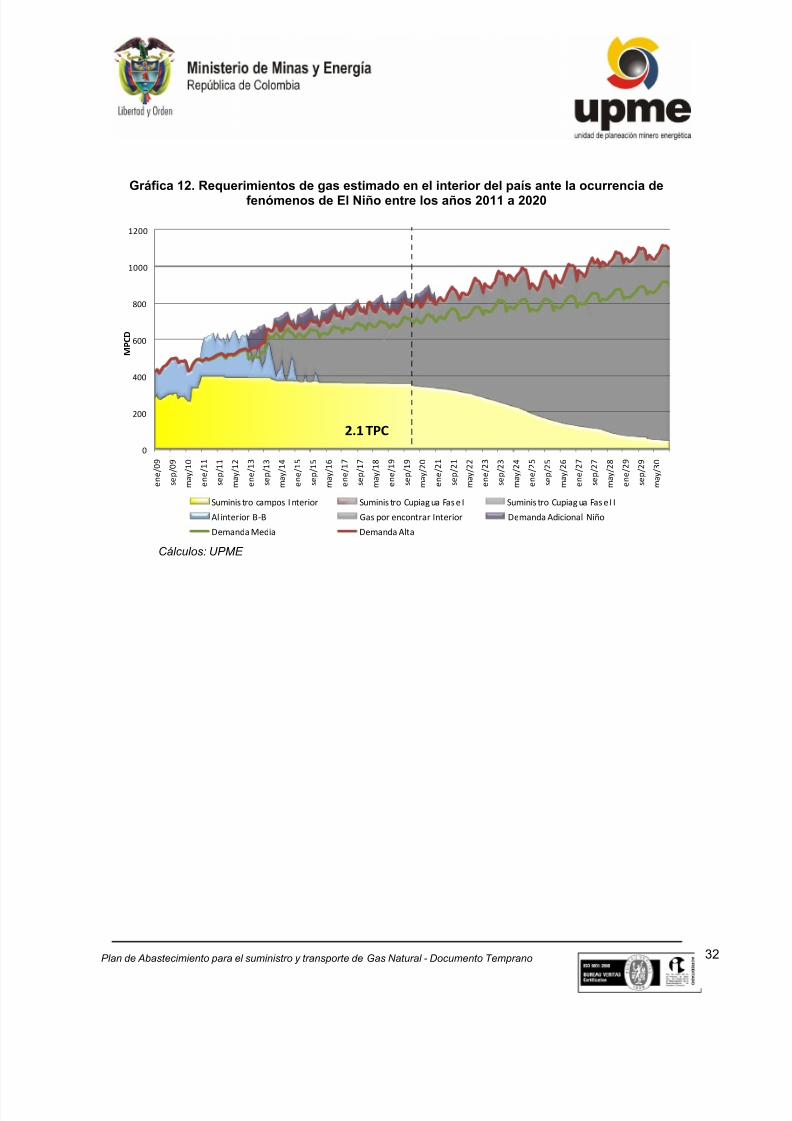

Gráfica 12. Requerimientos de gas estimado en el interior del país ante la ocurrencia defenómenos de El Niño entre los años 2011 a 2020

Cálculos: UPME

0

200

400

600

800

1000

1200

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suminis tro campos I nterior Suminis tro Cupiag ua Fas e I Suminis tro Cupiag ua Fas e I I

Al interior B-B Gas por encontrar Interior Demanda Adicional Niño

Demanda Media Demanda Alta

2.1 TPC

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 33/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 33

3. ALTERNATIVAS DE ABASTECIMIENTO

Luego de presentar el análisis de la disponibilidad de gas natural frente a la demandaestimada y la determinación de posibles déficits, así como las fechas eventuales de suocurrencia, a continuación se presentan las alternativas consideradas para incrementar elsuministro de gas natural y fortalecer el sistema de oferta de gas colombiano, permitiendoresolver las dificultades de abastecimiento descritas en la sección anterior.

No obstante los escenarios presentan un periodo de evaluación de 20 años (hasta el2030), se busca identificar soluciones de abastecimiento para un periodo de diez años, tal

como lo establece el Decreto 2687 de 2008. De esta manera, la propia dinámica de lasituación de oferta interna permitirá ajustar las estrategias de abastecimiento, que en todocaso serán objeto de permanente seguimiento mediante versiones posteriores del plan deabastecimiento.

Se consideran diferentes escenarios de nueva oferta tanto nacional como extranjerabuscando abarcar diferentes posibilidades que permitan aumentar la disponibilidad de gasnatural, entre estas:

Reclasificación de reservas probables a probadas Adición de reservas a partir de nuevos descubrimientos Incorporación de gas no convencional Importaciones gas natural de Venezuela Importación de Gas Natural Licuado por la costa atlántica Importación de Gas Natural Licuado por la costa pacífica Importación de Gas Natural Licuado por las costas atlántica y pacífica

El ejercicio consiste en analizar la situación de demanda y oferta incluyendo la potencialocurrencia de un fenómeno de El Niño durante el periodo analizado.

En cuanto a la situación de transporte, se parte de la necesidad de optimizar el uso de lared existente antes de proponer nuevas expansiones11. El presente documento temprano del Plan de abastecimiento de gas natural busca alternativas de abastecimiento sujeto ala actual red de gasoductos, las ampliaciones propuestas por los transportadores yminimizando nuevos trabajos de ampliación. Sin embargo este aspecto será validado conel análisis específico de la red de transporte (actualmente en desarrollo), en los términosdel Decreto 2730 de 2010, y que será complemento del documento definitivo del Plan deabastecimiento de suministro y transporte de gas natural.

11 No obstante todos los escenarios serán evaluados.

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 34/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 34

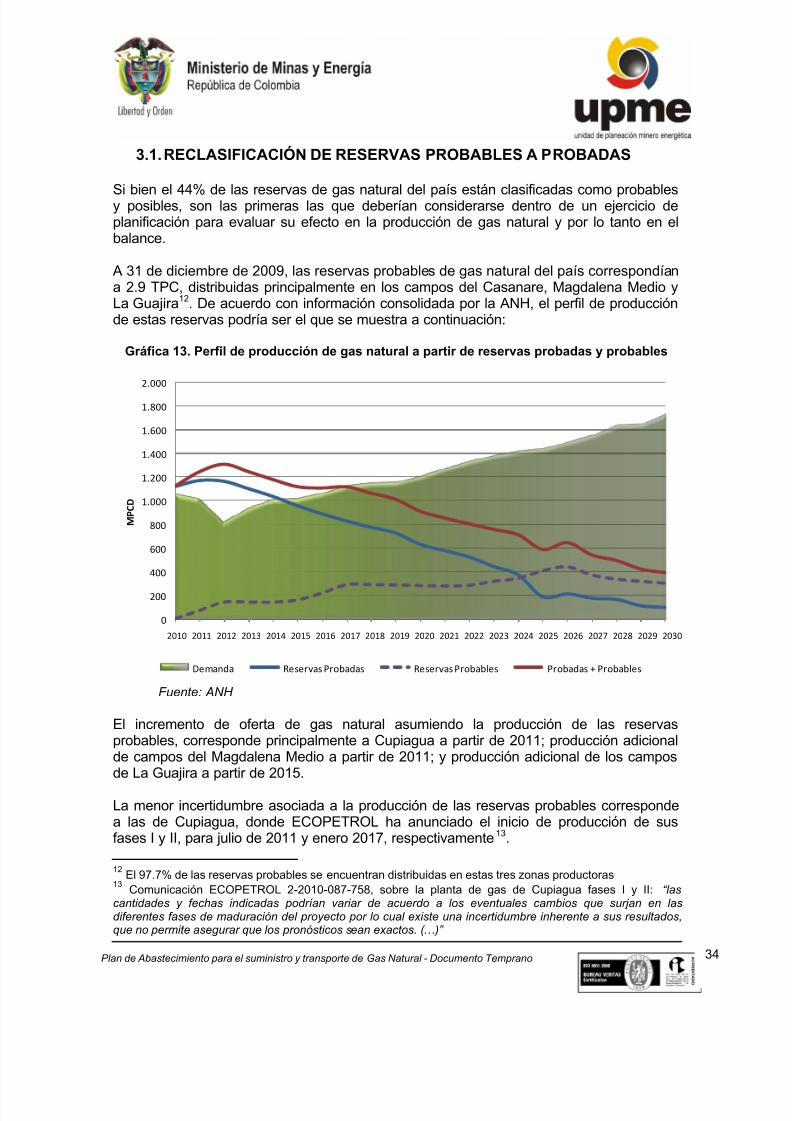

3.1. RECLASIFICACIÓN DE RESERVAS PROBABLES A PROBADAS

Si bien el 44% de las reservas de gas natural del país están clasificadas como probablesy posibles, son las primeras las que deberían considerarse dentro de un ejercicio deplanificación para evaluar su efecto en la producción de gas natural y por lo tanto en elbalance.

A 31 de diciembre de 2009, las reservas probables de gas natural del país correspondíana 2.9 TPC, distribuidas principalmente en los campos del Casanare, Magdalena Medio yLa Guajira12. De acuerdo con información consolidada por la ANH, el perfil de producciónde estas reservas podría ser el que se muestra a continuación:

Gráfica 13. Perfil de producción de gas natural a partir de reservas probadas y probables

Fuente: ANH

El incremento de oferta de gas natural asumiendo la producción de las reservasprobables, corresponde principalmente a Cupiagua a partir de 2011; producción adicionalde campos del Magdalena Medio a partir de 2011; y producción adicional de los camposde La Guajira a partir de 2015.

La menor incertidumbre asociada a la producción de las reservas probables correspondea las de Cupiagua, donde ECOPETROL ha anunciado el inicio de producción de susfases I y II, para julio de 2011 y enero 2017, respectivamente13.

12 El 97.7% de las reservas probables se encuentran distribuidas en estas tres zonas productoras 13 Comunicación ECOPETROL 2-2010-087-758, sobre la planta de gas de Cupiagua fases I y II: “lascantidades y fechas indicadas podrían variar de acuerdo a los eventuales cambios que surjan en las diferentes fases de maduración del proyecto por lo cual existe una incertidumbre inherente a sus resultados,que no permite asegurar que los pronósticos sean exactos. (…)”

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

M P C D

Demanda Reservas Probadas Reservas Probables Probadas + Probables

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 35/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 35

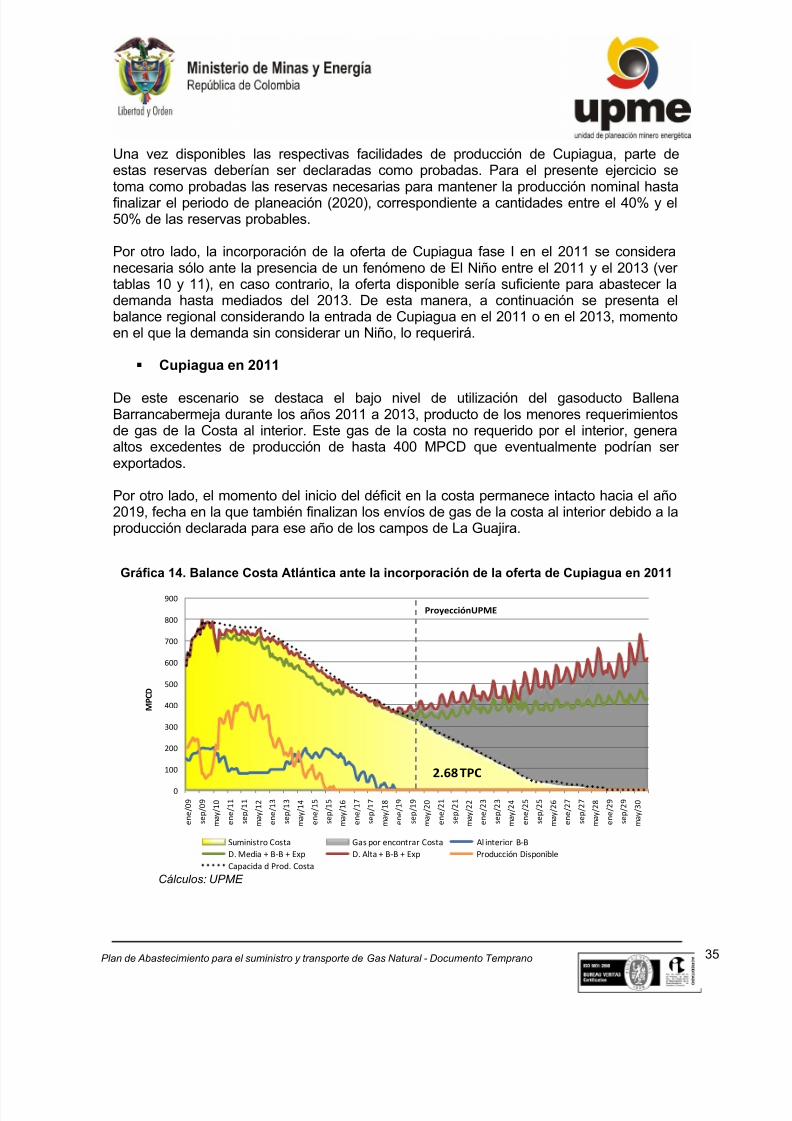

Una vez disponibles las respectivas facilidades de producción de Cupiagua, parte deestas reservas deberían ser declaradas como probadas. Para el presente ejercicio setoma como probadas las reservas necesarias para mantener la producción nominal hastafinalizar el periodo de planeación (2020), correspondiente a cantidades entre el 40% y el50% de las reservas probables.

Por otro lado, la incorporación de la oferta de Cupiagua fase I en el 2011 se consideranecesaria sólo ante la presencia de un fenómeno de El Niño entre el 2011 y el 2013 (vertablas 10 y 11), en caso contrario, la oferta disponible sería suficiente para abastecer lademanda hasta mediados del 2013. De esta manera, a continuación se presenta elbalance regional considerando la entrada de Cupiagua en el 2011 o en el 2013, momentoen el que la demanda sin considerar un Niño, lo requerirá.

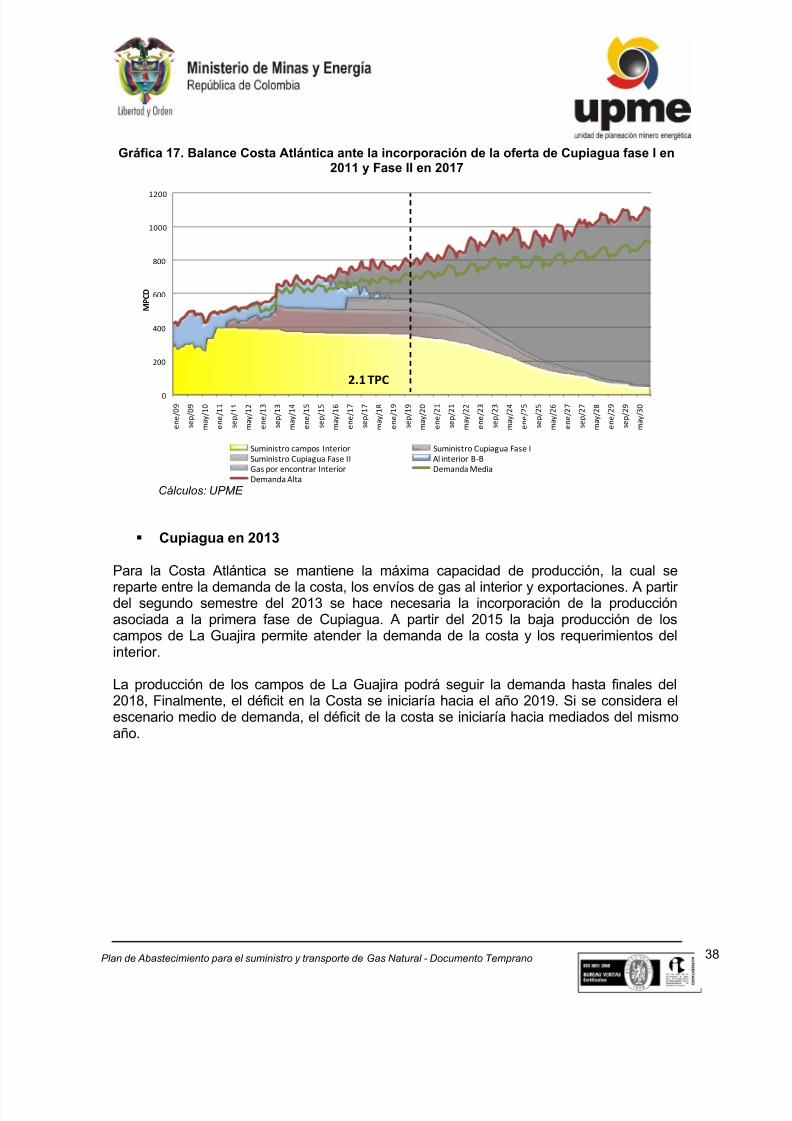

Cupiagua en 2011

De este escenario se destaca el bajo nivel de utilización del gasoducto BallenaBarrancabermeja durante los años 2011 a 2013, producto de los menores requerimientosde gas de la Costa al interior. Este gas de la costa no requerido por el interior, generaaltos excedentes de producción de hasta 400 MPCD que eventualmente podrían serexportados.

Por otro lado, el momento del inicio del déficit en la costa permanece intacto hacia el año2019, fecha en la que también finalizan los envíos de gas de la costa al interior debido a laproducción declarada para ese año de los campos de La Guajira.

Gráfica 14. Balance Costa Atlántica ante la incorporación de la oferta de Cupiagua en 2011

Cálculos: UPME

0

100

200

300

400

500

600

700

800

900

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suministro Costa Gas por encontrar Costa Al interior B-B

D. Media + B-B + Exp D. Alta + B-B + Exp Producción Disponible

Capacida d Prod. Costa

2.68 TPC

ProyecciónUPME

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 36/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 36

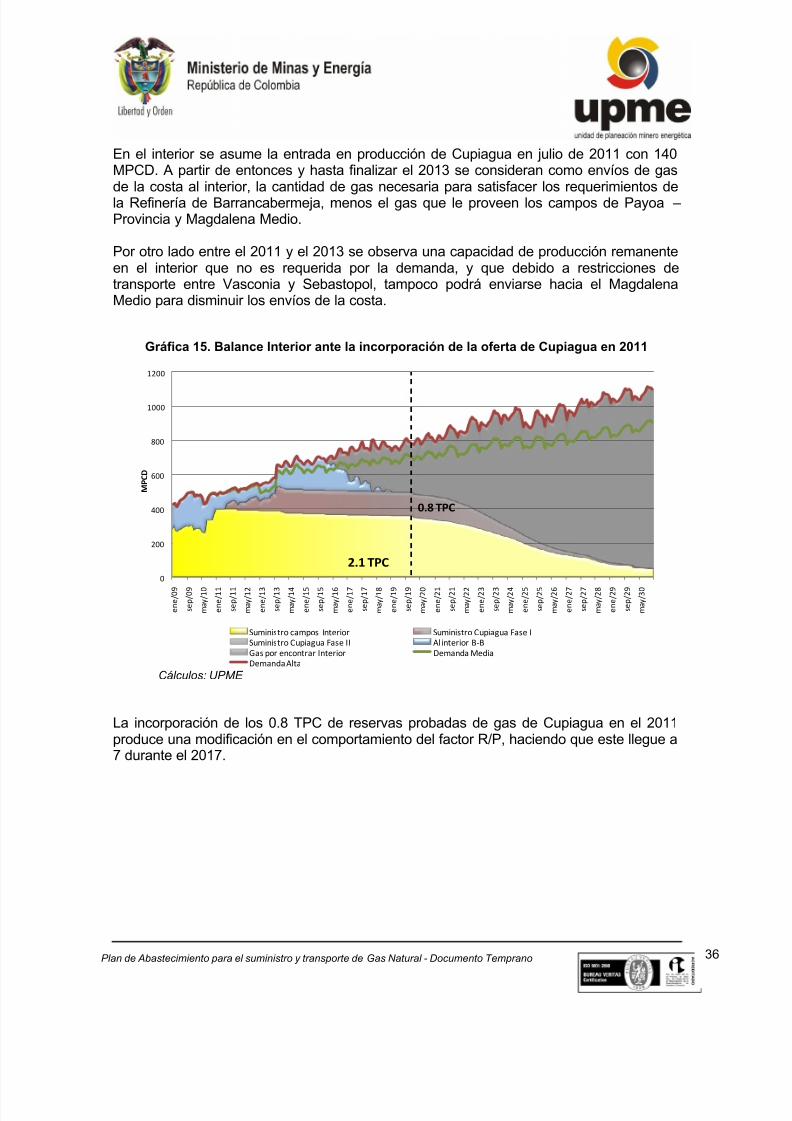

En el interior se asume la entrada en producción de Cupiagua en julio de 2011 con 140MPCD. A partir de entonces y hasta finalizar el 2013 se consideran como envíos de gasde la costa al interior, la cantidad de gas necesaria para satisfacer los requerimientos dela Refinería de Barrancabermeja, menos el gas que le proveen los campos de Payoa – Provincia y Magdalena Medio.

Por otro lado entre el 2011 y el 2013 se observa una capacidad de producción remanenteen el interior que no es requerida por la demanda, y que debido a restricciones detransporte entre Vasconia y Sebastopol, tampoco podrá enviarse hacia el MagdalenaMedio para disminuir los envíos de la costa.

Gráfica 15. Balance Interior ante la incorporación de la oferta de Cupiagua en 2011

Cálculos: UPME

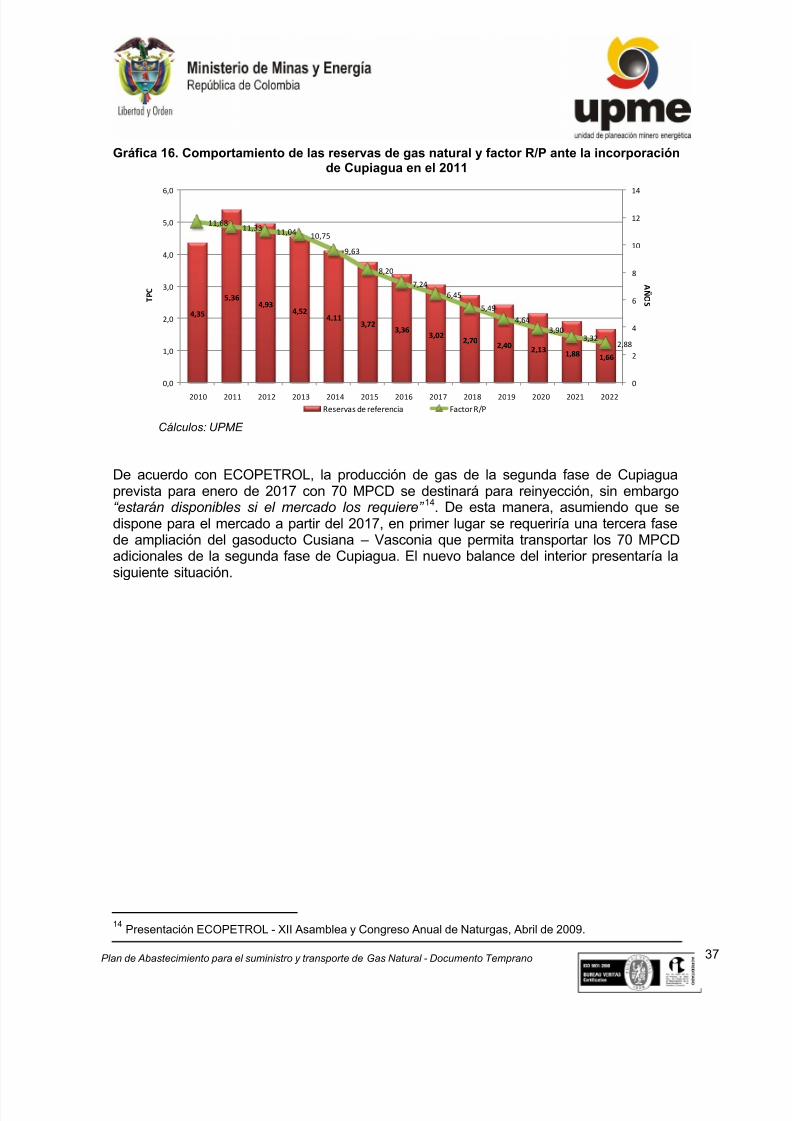

La incorporación de los 0.8 TPC de reservas probadas de gas de Cupiagua en el 2011produce una modificación en el comportamiento del factor R/P, haciendo que este llegue a7 durante el 2017.

0

200

400

600

800

1000

1200

e n e / 0 9

s e p / 0 9

m a y / 1 0

e n e / 1 1

s e p / 1 1

m a y / 1 2

e n e / 1 3

s e p / 1 3

m a y / 1 4

e n e / 1 5

s e p / 1 5

m a y / 1 6

e n e / 1 7

s e p / 1 7

m a y / 1 8

e n e / 1 9

s e p / 1 9

m a y / 2 0

e n e / 2 1

s e p / 2 1

m a y / 2 2

e n e / 2 3

s e p / 2 3

m a y / 2 4

e n e / 2 5

s e p / 2 5

m a y / 2 6

e n e / 2 7

s e p / 2 7

m a y / 2 8

e n e / 2 9

s e p / 2 9

m a y / 3 0

M P C D

Suministro campos Interior Suministro Cupiagua Fase ISuministro Cupiagua Fase II Al interior B-BGas por encontrar Interior Demanda MediaDemanda Alta

2.1 TPC

0.8 TPC

5/10/2018 Plan Abastecimiento de Gas Natural v2010 - slidepdf.com

http://slidepdf.com/reader/full/plan-abastecimiento-de-gas-natural-v2010 37/106

Plan de Abastecimiento para el suministro y transporte de Gas Natural - Documento Temprano 37

Gráfica 16. Comportamiento de las reservas de gas natural y factor R/P ante la incorporaciónde Cupiagua en el 2011

Cálculos: UPME