Embed Size (px)

Citation preview

Cornelio Rico Arvizu [email protected]

Armonización Contable

Plan de Cuentas y Clasificadores Presupuestales

CursoContabilidad

GubernamentalLGCG

Artículo 40.- Los procesos administrativos de los entes públicos que impliquen transaccionespresupuestarias y contables generarán el registro automático y por única vez de las mismas en losmomentos contables correspondientes.Artículo 41.- Para el registro único de las operaciones presupuestarias y contables, los entes públicosdispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o instrumentossimilares que permitan su interrelación automática.

Transitorios Tercero.- El CONAC:III. Durante el ejercicio 2009, deberá emitir el plan de cuentas, los clasificadores presupuestariosarmonizados, …Transitorio Cuarto.- En lo relativo a la Federación y las entidades federativas, la armonización de lossistemas contables …, de la siguiente forma:I. Disponer de listas de cuentas alineadas al plan de cuentas; clasificadores presupuestarios armonizados;catálogos de bienes y las respectivas matrices de conversión con las características señaladas en losartículos 40 y 41, …

CursoContabilidad

Gubernamental

CursoContabilidad

GubernamentalImplementación

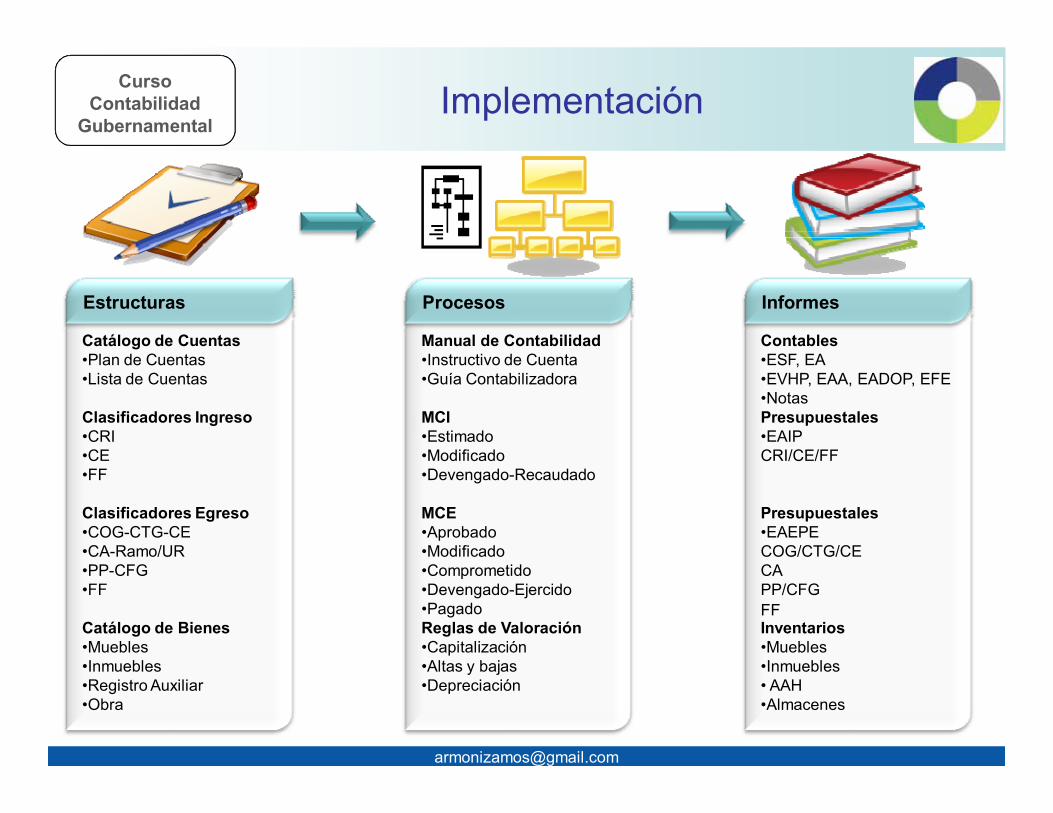

Catálogo de Cuentas•Plan de Cuentas•Lista de Cuentas

Clasificadores Ingreso•CRI•CE•FF

Clasificadores Egreso•COG-CTG-CE•CA-Ramo/UR•PP-CFG•FF

Catálogo de Bienes•Muebles•Inmuebles•Registro Auxiliar•Obra

Estructuras

Manual de Contabilidad•Instructivo de Cuenta•Guía Contabilizadora

MCI•Estimado•Modificado•Devengado-Recaudado

MCE•Aprobado•Modificado•Comprometido•Devengado-Ejercido•PagadoReglas de Valoración•Capitalización•Altas y bajas•Depreciación

Procesos

Contables•ESF, EA•EVHP, EAA, EADOP, EFE•NotasPresupuestales•EAIPCRI/CE/FF

Presupuestales•EAEPECOG/CTG/CECAPP/CFGFFInventarios•Muebles•Inmuebles• AAH•Almacenes

Informes

CursoContabilidad

GubernamentalInterrelación

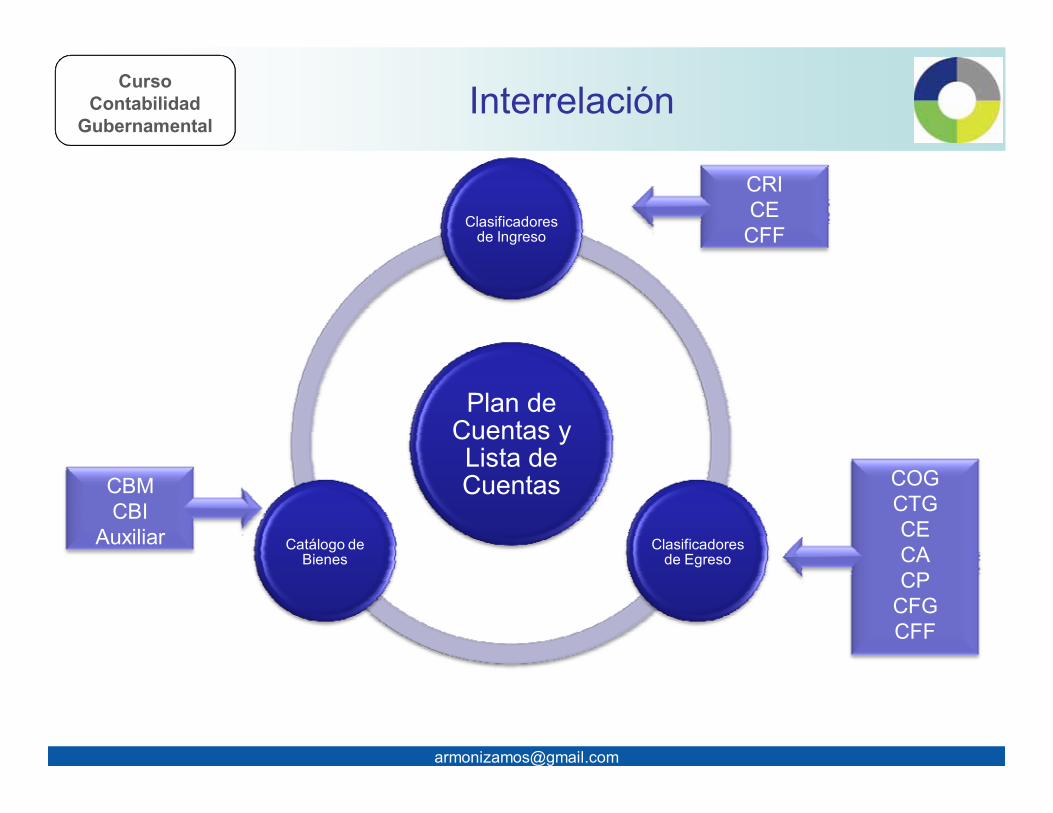

Plan de Cuentas y Lista de Cuentas

Clasificadores de Ingreso

Clasificadores de Egreso

Catálogo de Bienes

CRICE

CFF

COGCTGCECACP

CFGCFF

CBMCBI

Auxiliar

CursoContabilidad

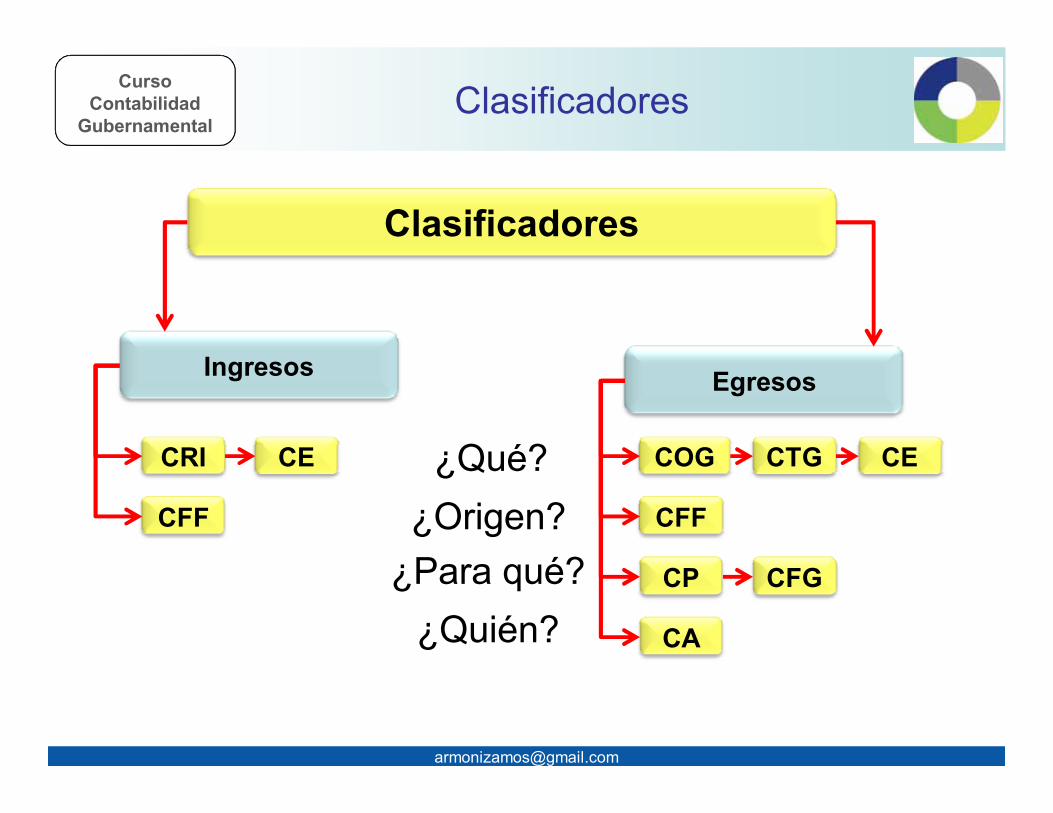

GubernamentalClasificadores

Clasificadores

Ingresos Egresos

CRI CE

CFF

COG CTG

CFF

CP CFG

CA

CE¿Qué?¿Origen?

¿Para qué?¿Quién?

CursoContabilidad

Gubernamental

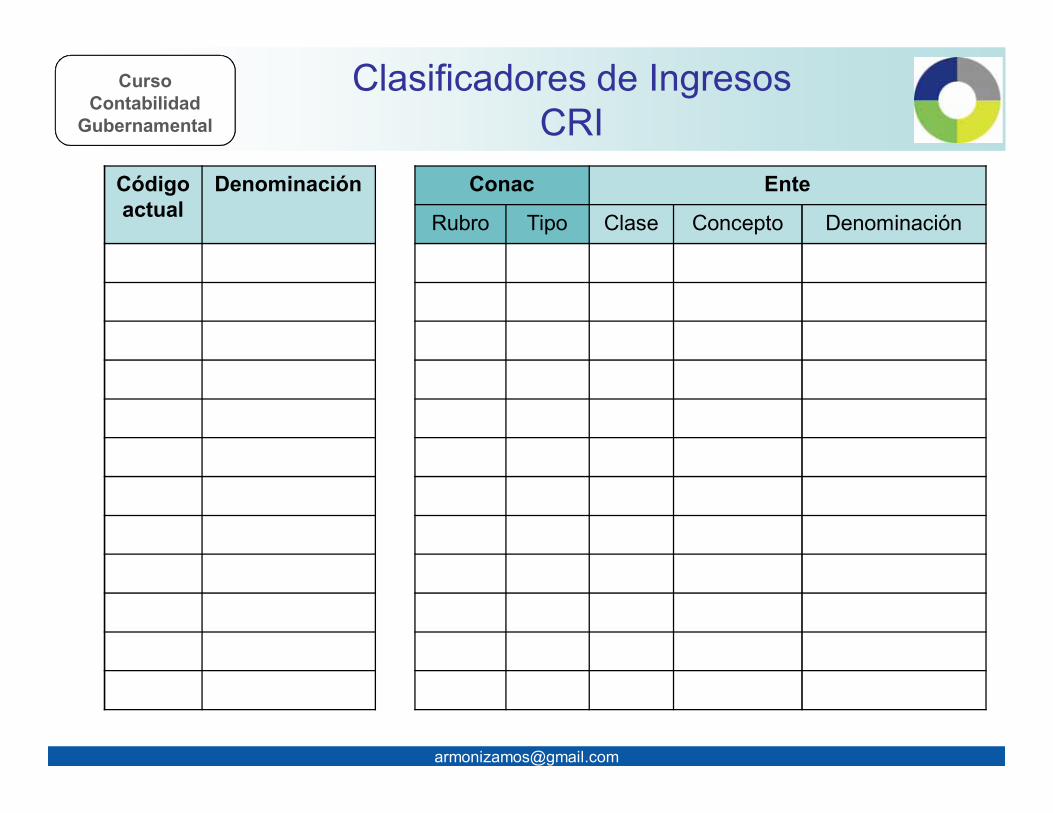

Clasificadores de IngresosCRI

Códigoactual

Denominación Conac Ente

Rubro Tipo Clase Concepto Denominación

CursoContabilidad

Gubernamental

Clasificadores de IngresosCRI-CE

CRInuevo

Denominación Conac

1 2 3 4 Denominación

CursoContabilidad

Gubernamental

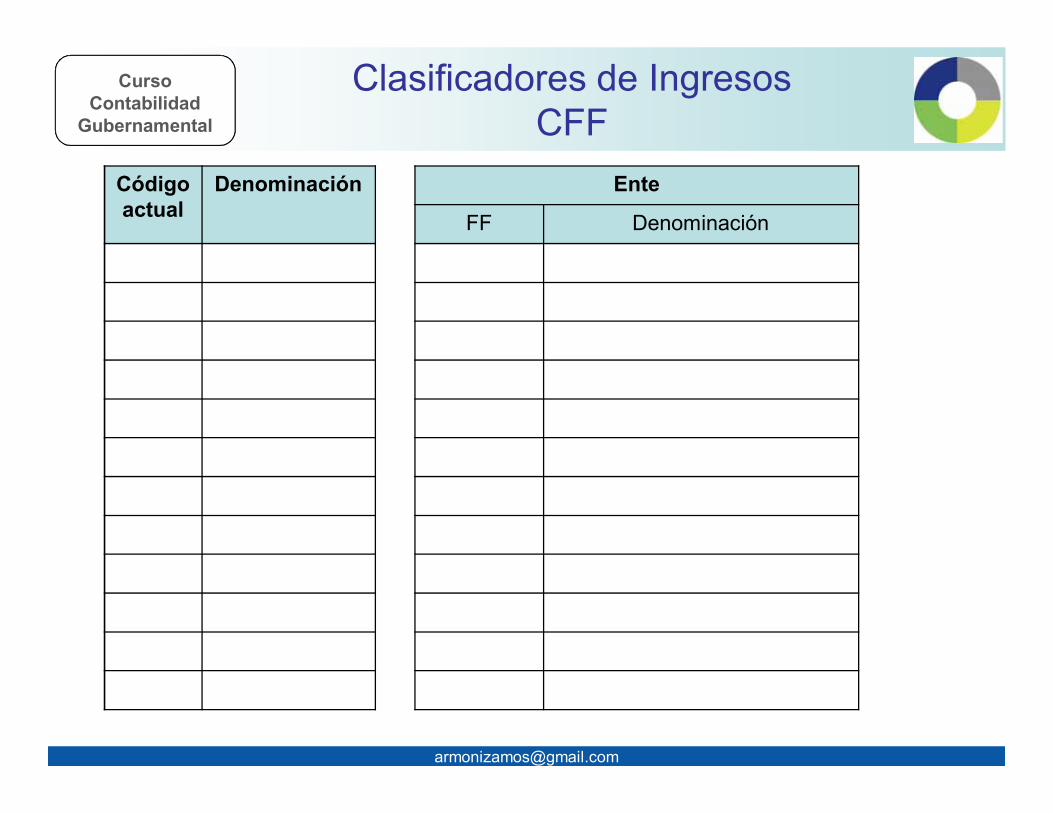

Clasificadores de IngresosCFF

Códigoactual

Denominación Ente

FF Denominación

CursoContabilidad

Gubernamental

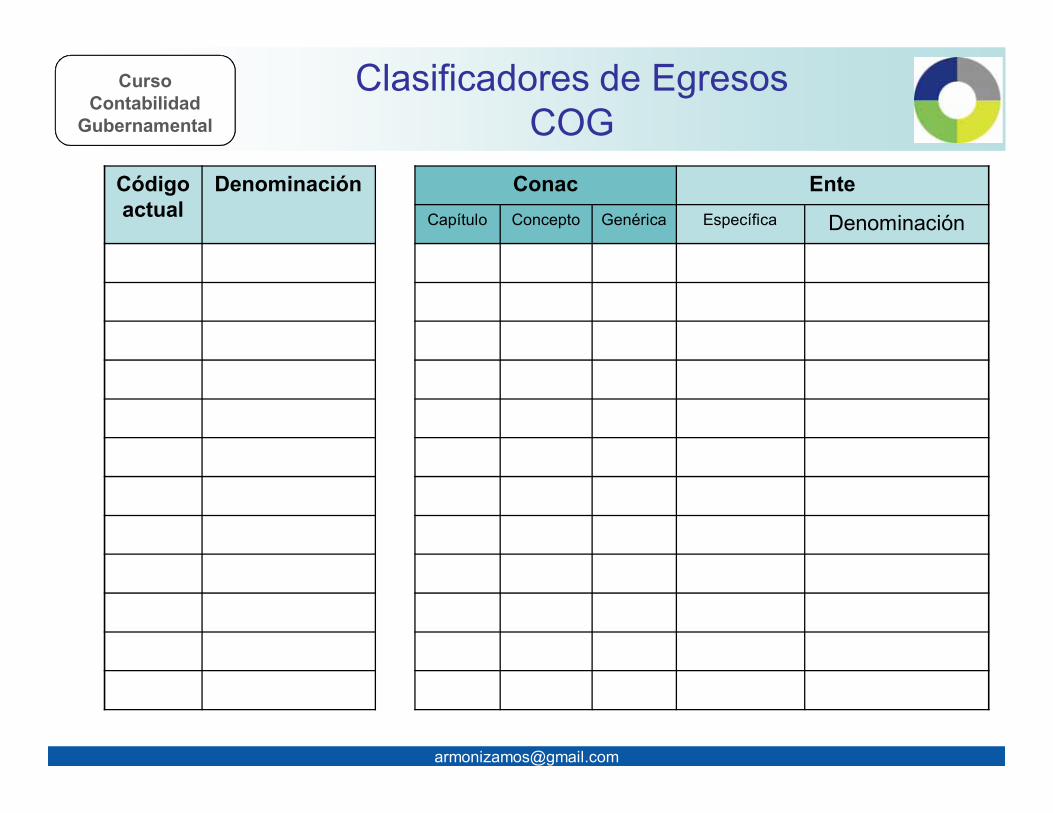

Clasificadores de EgresosCOG

Códigoactual

Denominación Conac EnteCapítulo Concepto Genérica Específica Denominación

CursoContabilidad

Gubernamental

Clasificadores de EgresosCOG-CTG

COGnuevo

Denominación Conac

Tipo Denominación

CursoContabilidad

Gubernamental

Clasificadores de EgresosCOG-CE

COGnuevo

Denominación Conac

1 2 3 4 Denominación

CursoContabilidad

Gubernamental

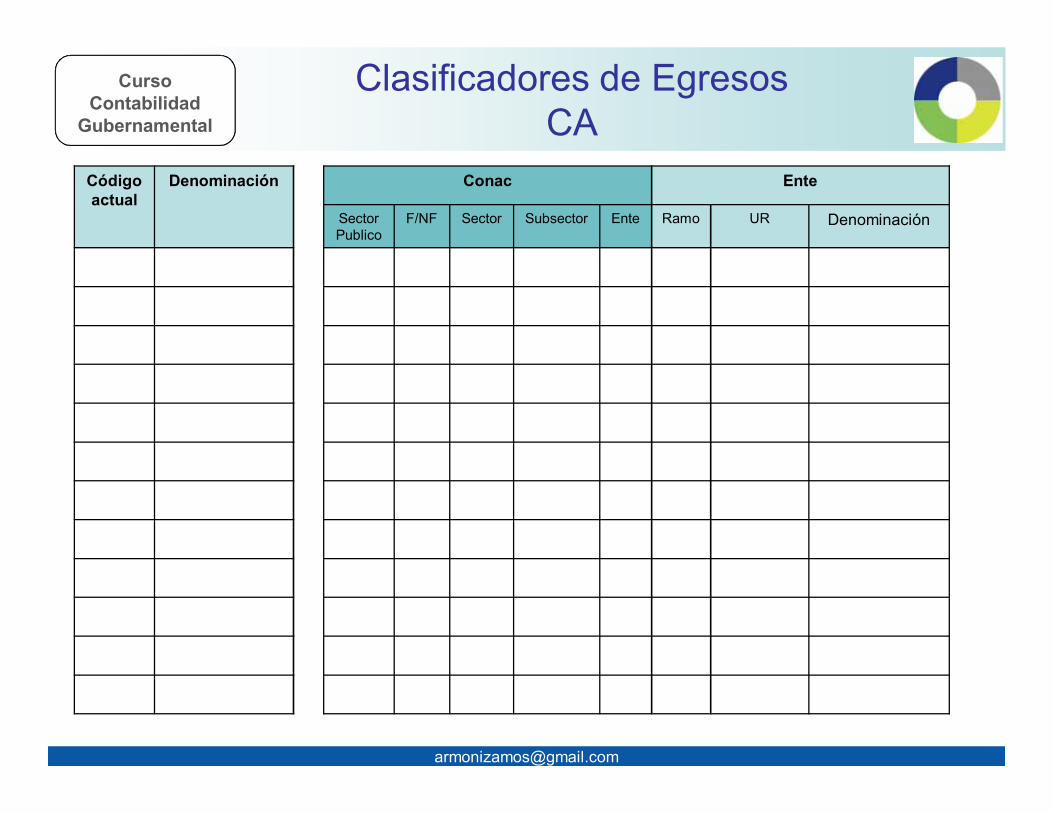

Clasificadores de EgresosCA

Códigoactual

Denominación Conac Ente

SectorPublico

F/NF Sector Subsector Ente Ramo UR Denominación

CursoContabilidad

Gubernamental

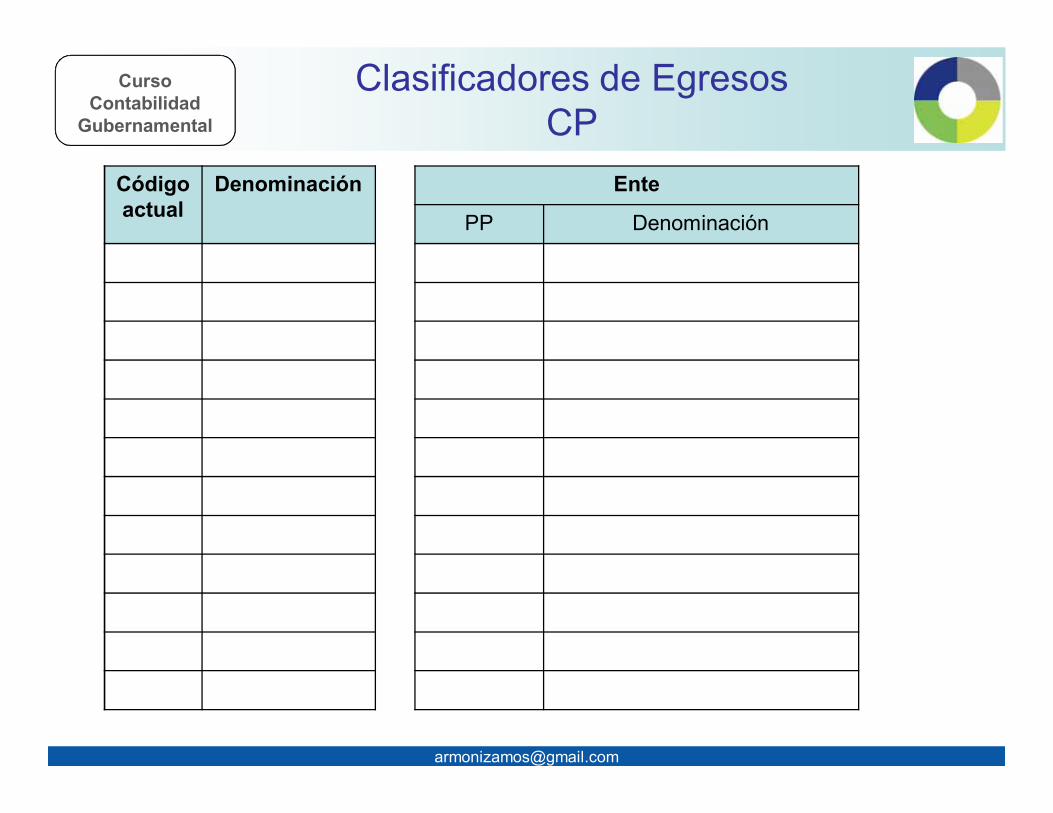

Clasificadores de EgresosCP

Códigoactual

Denominación Ente

PP Denominación

CursoContabilidad

Gubernamental

Clasificadores de EgresosCP-CFG

PPnuevo

Denominación Conac

Fin Función Subfunción Denominación

CursoContabilidad

Gubernamental

Clasificadores de EgresosCFF

Códigoactual

Denominación Ente

FF Denominación

CursoContabilidad

Gubernamental

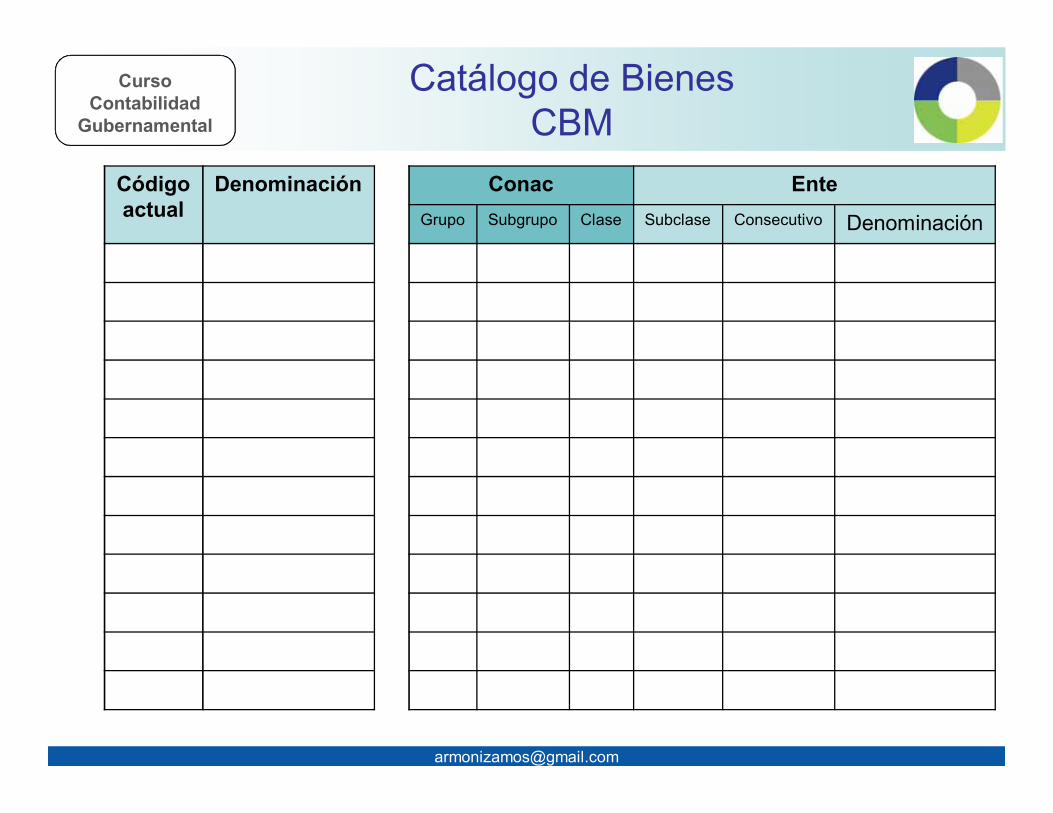

Catálogo de BienesCBM

Códigoactual

Denominación Conac EnteGrupo Subgrupo Clase Subclase Consecutivo Denominación

CursoContabilidad

Gubernamental

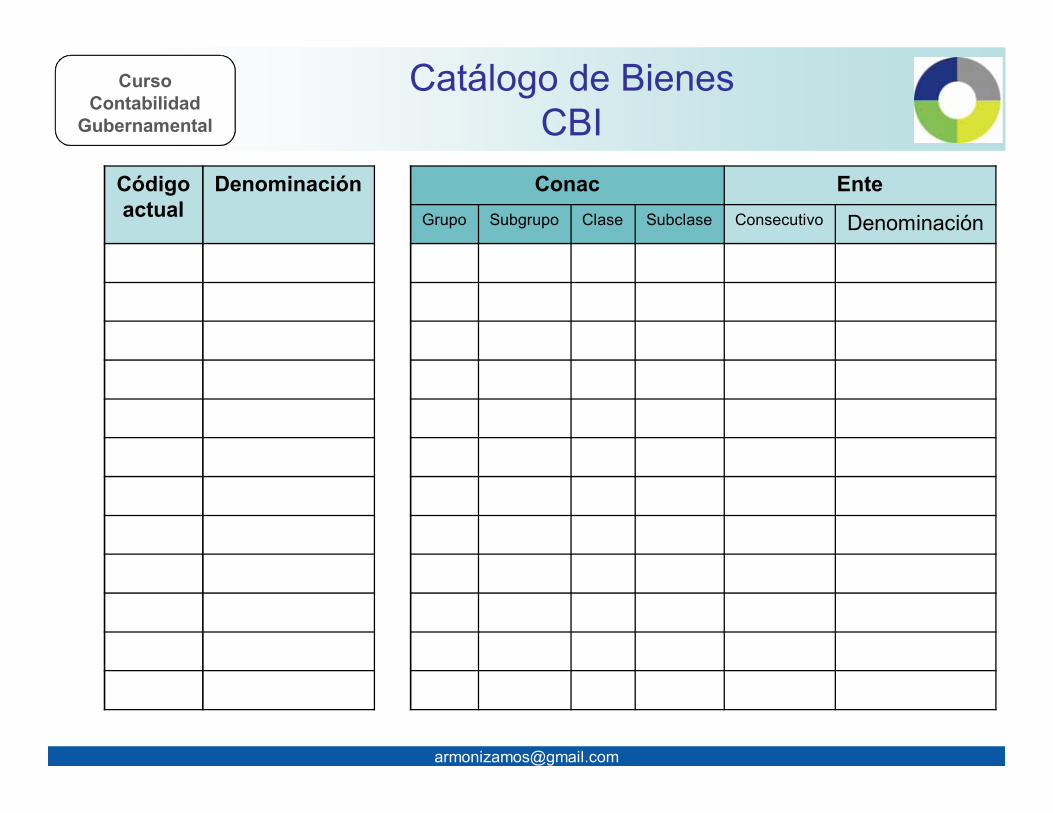

Catálogo de BienesCBI

Códigoactual

Denominación Conac EnteGrupo Subgrupo Clase Subclase Consecutivo Denominación

CursoContabilidad

Gubernamental

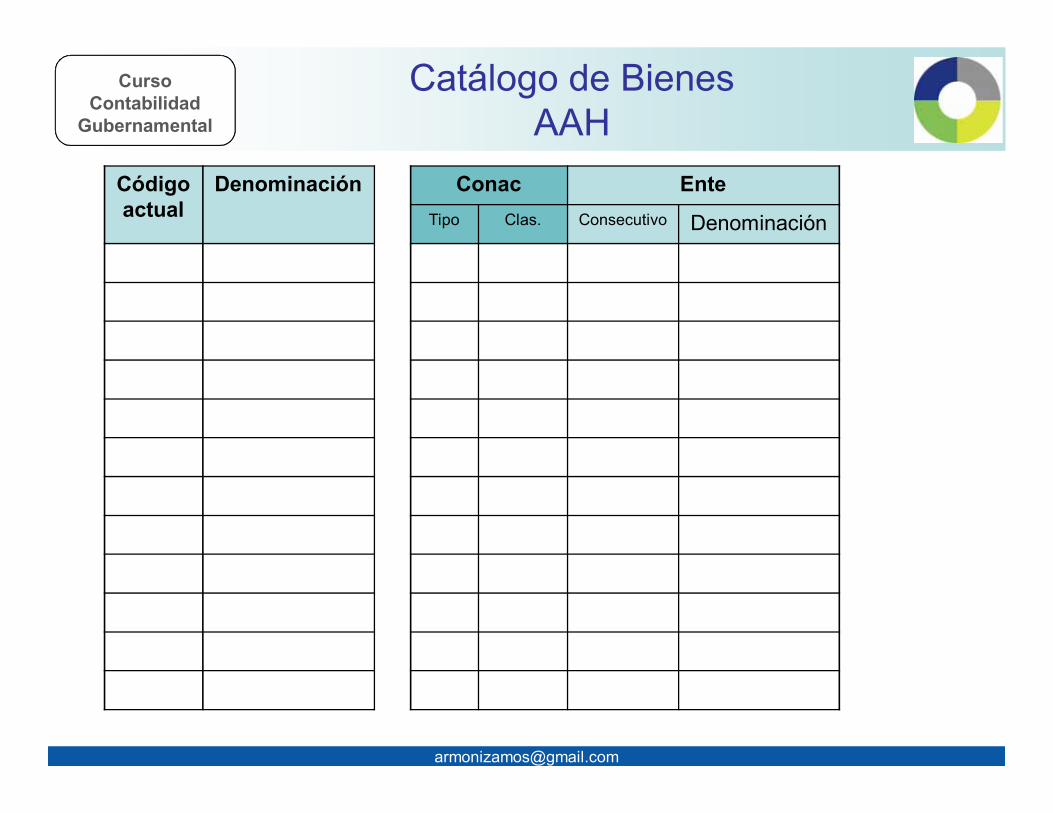

Catálogo de BienesAAH

Códigoactual

Denominación Conac EnteTipo Clas. Consecutivo Denominación

CursoContabilidad

GubernamentalConceptos

Catálogo de cuentas: el documento técnico integrado por la lista de cuentas, losinstructivos de manejo de cuentas y las guías contabilizadoras;

• la relación ordenada y detallada de las cuentas contables,mediante la cual se clasifican el activo, pasivo y haciendapública o patrimonio, los ingresos y gastos públicos, y cuentasdenominadas de orden o memoranda;

Lista de cuentas:

• tienen como propósito indicar la clasificación y naturaleza, y lascausas por las cuales se pueden cargar o abonar cada una delas cuentas identificadas en el catálogo, las cuentas queoperarán contra las mismas en el sistema por partida doble eindica cómo interpretar el saldo de aquéllas.

Instructivo de manejo de cuentas

• deben mostrar los momentos de registro contable de cada uno de los procesos administrativo/financieros del ente público y los asientos que se generan a partir de aquéllos, indicando para cada uno de ellos el documento soporte de los mismos.

Guías contabilizadoras

CursoContabilidad

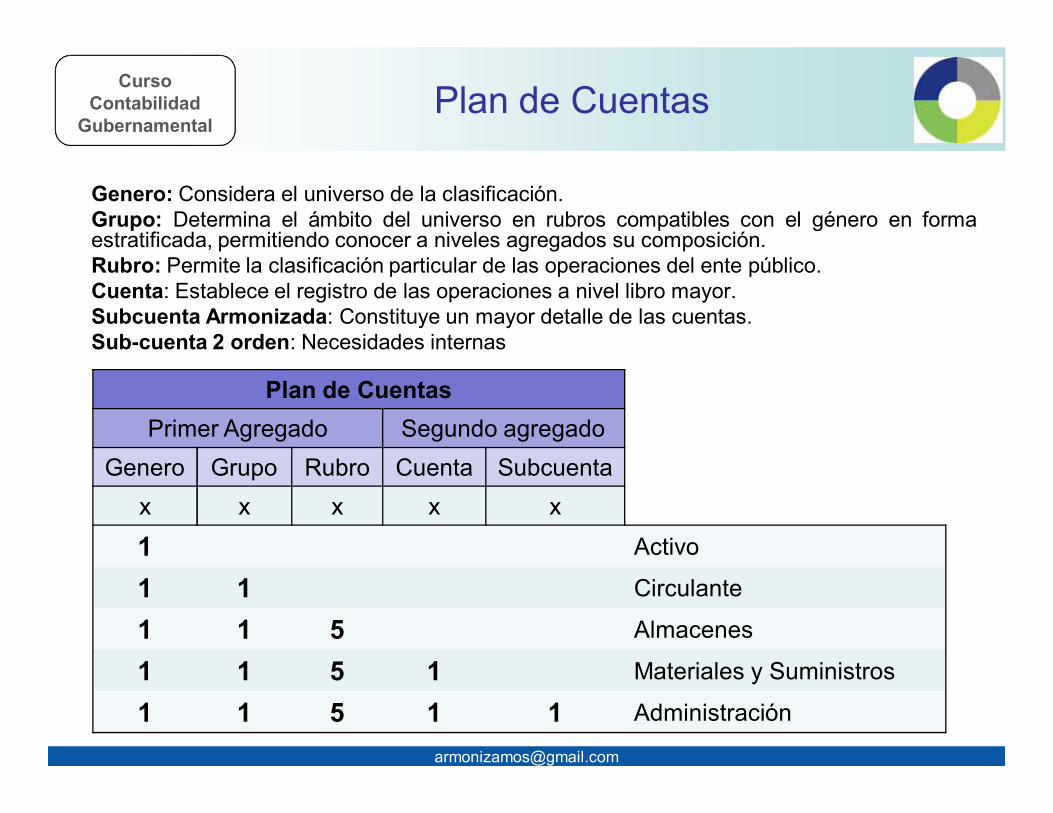

GubernamentalPlan de Cuentas

Genero: Considera el universo de la clasificación.Grupo: Determina el ámbito del universo en rubros compatibles con el género en formaestratificada, permitiendo conocer a niveles agregados su composición.Rubro: Permite la clasificación particular de las operaciones del ente público.Cuenta: Establece el registro de las operaciones a nivel libro mayor.Subcuenta Armonizada: Constituye un mayor detalle de las cuentas.Sub-cuenta 2 orden: Necesidades internas

Plan de CuentasPrimer Agregado Segundo agregado

Genero Grupo Rubro Cuenta Subcuentax x x x x

1 Activo

1 1 Circulante

1 1 5 Almacenes

1 1 5 1 Materiales y Suministros

1 1 5 1 1 Administración

CursoContabilidad

GubernamentalEstructura contable

G9

G29

R120

C281

S76

Denominación Plan de Cuentas

1 ACTIVO1.2 ACTIVO NO CIRCULANTE

1.2.4 Bienes Muebles1.2.4.1 Mobiliario y Equipo de Administración

1.2.4.1.1 Muebles de oficina y estantería1.2.4.1.2 Muebles, excepto de oficina y estantería1.2.4.1.3 Equipo de Cómputo y de Tecnologías de la Información1.2.4.1.9 Otros mobiliarios y equipos de administración

1.2.4.2 Mobiliario y Equipo Educacional y Recreativo1.2.4.2.1 Equipo de audio y de video1.2.4.2.2 Aparatos deportivos1.2.4.2.3 Cámaras fotográticas y de video1.2.4.2.9 Otro mobiliario y equipo educacional y recreativo

1.2.4.3 Equipo e Instrumental Médico y de Laboratorio1.2.4.3.1 Equipo Médico y de Laboratorio1.2.4.3.2 Instrumental Médico y de Laboratorio

1.2.4.4 Equipo de Transporte1.2.4.4.1 Vehículos y equipo terrestre1.2.4.4.2 Carrocerías y remolques1.2.4.4.3 Equipo aeroespacial1.2.4.4.4 Equipo ferroviario1.2.4.4.5 Embarcaciones1.2.4.4.9 Otros equipos de transporte

CursoContabilidad

GubernamentalEstructura contable

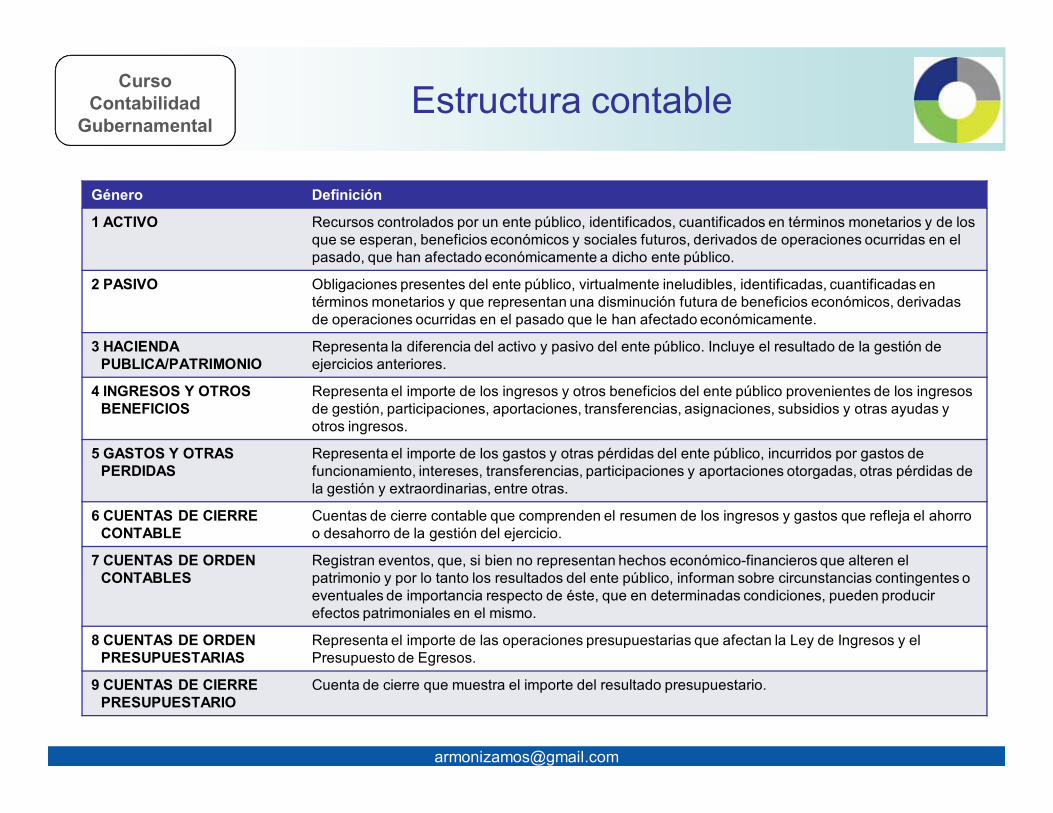

Género Definición

1 ACTIVO Recursos controlados por un ente público, identificados, cuantificados en términos monetarios y de los que se esperan, beneficios económicos y sociales futuros, derivados de operaciones ocurridas en el pasado, que han afectado económicamente a dicho ente público.

2 PASIVO Obligaciones presentes del ente público, virtualmente ineludibles, identificadas, cuantificadas en términos monetarios y que representan una disminución futura de beneficios económicos, derivadas de operaciones ocurridas en el pasado que le han afectado económicamente.

3 HACIENDA PUBLICA/PATRIMONIO

Representa la diferencia del activo y pasivo del ente público. Incluye el resultado de la gestión de ejercicios anteriores.

4 INGRESOS Y OTROS BENEFICIOS

Representa el importe de los ingresos y otros beneficios del ente público provenientes de los ingresos de gestión, participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas y otros ingresos.

5 GASTOS Y OTRAS PERDIDAS

Representa el importe de los gastos y otras pérdidas del ente público, incurridos por gastos de funcionamiento, intereses, transferencias, participaciones y aportaciones otorgadas, otras pérdidas de la gestión y extraordinarias, entre otras.

6 CUENTAS DE CIERRE CONTABLE

Cuentas de cierre contable que comprenden el resumen de los ingresos y gastos que refleja el ahorro o desahorro de la gestión del ejercicio.

7 CUENTAS DE ORDEN CONTABLES

Registran eventos, que, si bien no representan hechos económico-financieros que alteren el patrimonio y por lo tanto los resultados del ente público, informan sobre circunstancias contingentes o eventuales de importancia respecto de éste, que en determinadas condiciones, pueden producir efectos patrimoniales en el mismo.

8 CUENTAS DE ORDEN PRESUPUESTARIAS

Representa el importe de las operaciones presupuestarias que afectan la Ley de Ingresos y el Presupuesto de Egresos.

9 CUENTAS DE CIERRE PRESUPUESTARIO

Cuenta de cierre que muestra el importe del resultado presupuestario.

CursoContabilidad

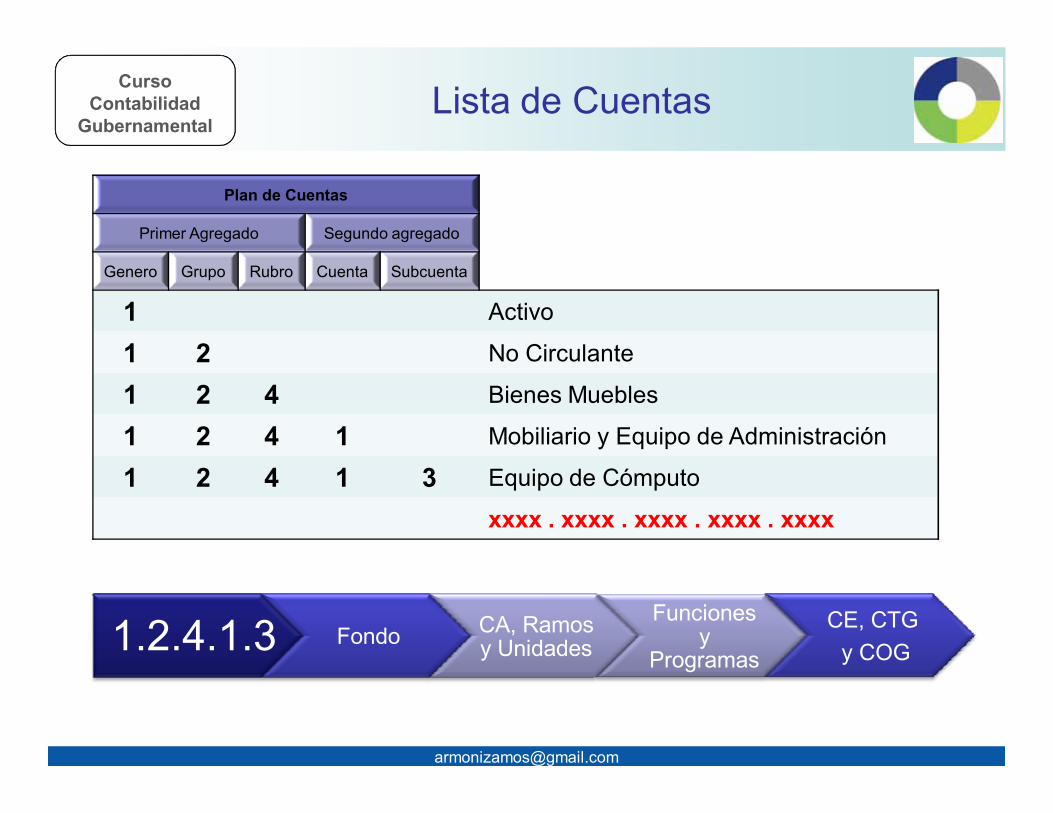

GubernamentalLista de Cuentas

Plan de Cuentas

Primer Agregado Segundo agregado

Genero Grupo Rubro Cuenta Subcuenta

1 Activo

1 2 No Circulante

1 2 4 Bienes Muebles

1 2 4 1 Mobiliario y Equipo de Administración

1 2 4 1 3 Equipo de Cómputo

xxxx . xxxx . xxxx . xxxx . xxxx

1.2.4.1.3 Fondo CA, Ramos y Unidades

Funciones y

Programas

CE, CTGy COG

CursoContabilidad

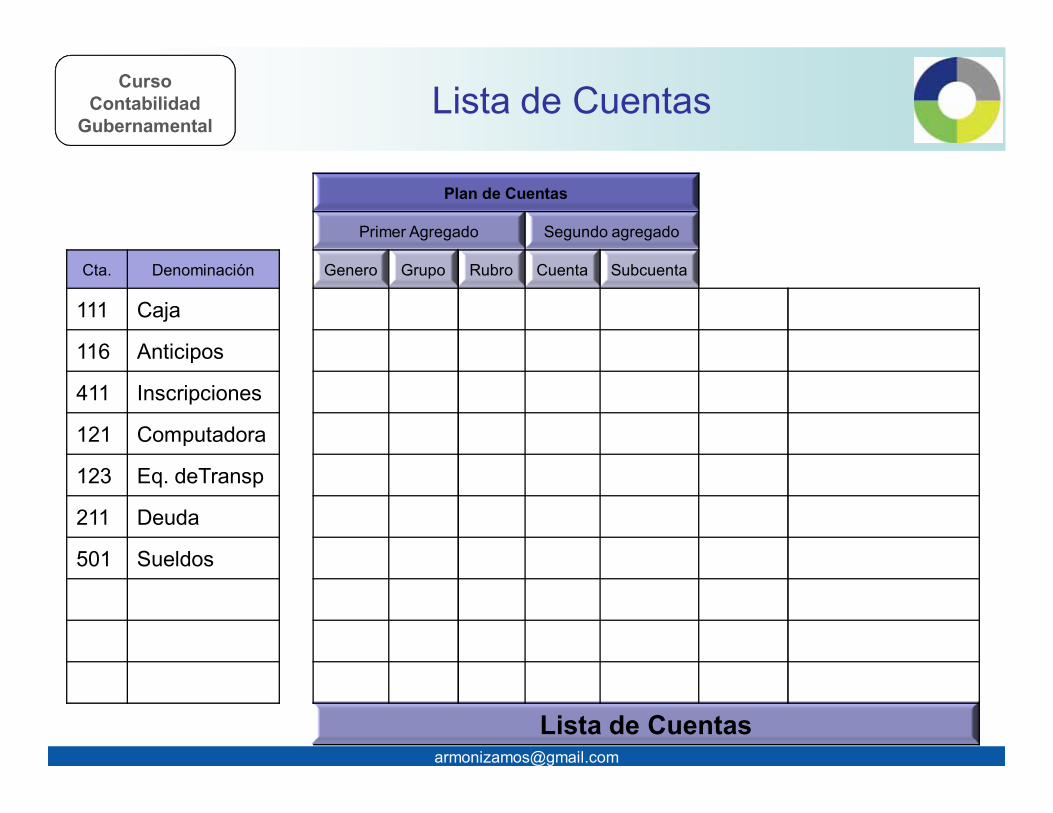

GubernamentalLista de Cuentas

Plan de Cuentas

Primer Agregado Segundo agregado

Cta. Denominación Genero Grupo Rubro Cuenta Subcuenta

111 Caja

116 Anticipos

411 Inscripciones

121 Computadora

123 Eq. deTransp

211 Deuda

501 Sueldos

Lista de Cuentas

CursoContabilidad

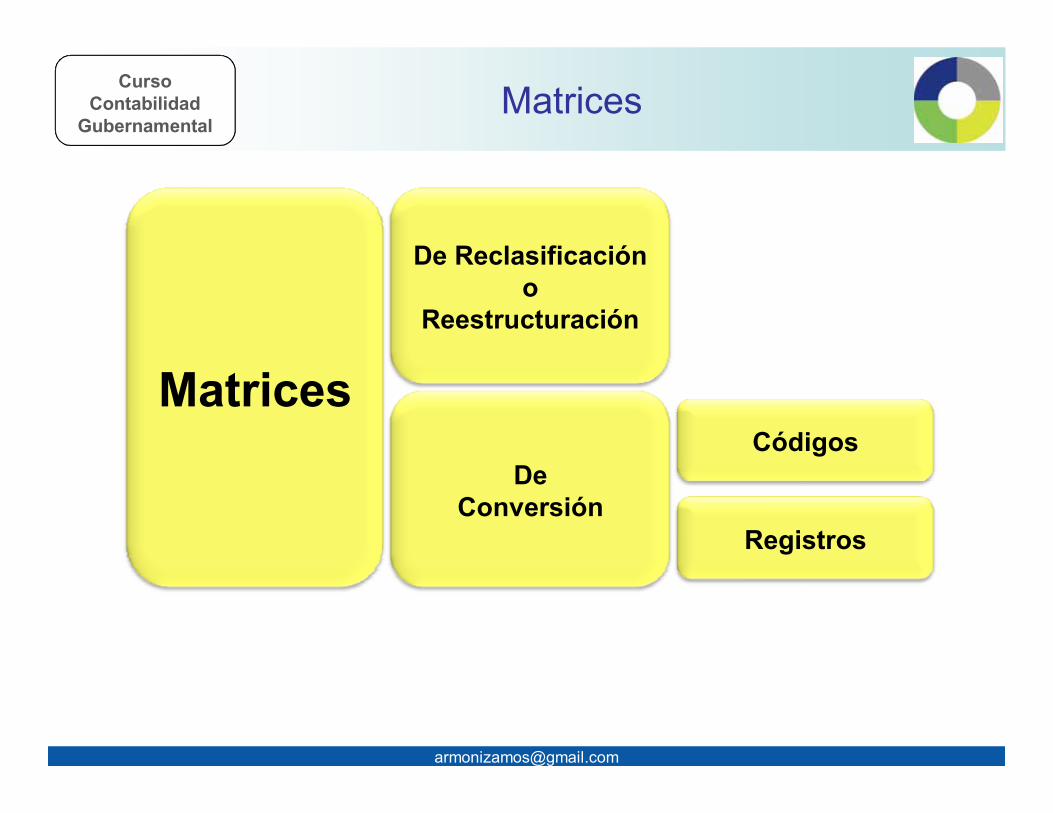

GubernamentalMatrices

Matrices

De Reclasificacióno

Reestructuración

De Conversión

Códigos

Registros

CursoContabilidad

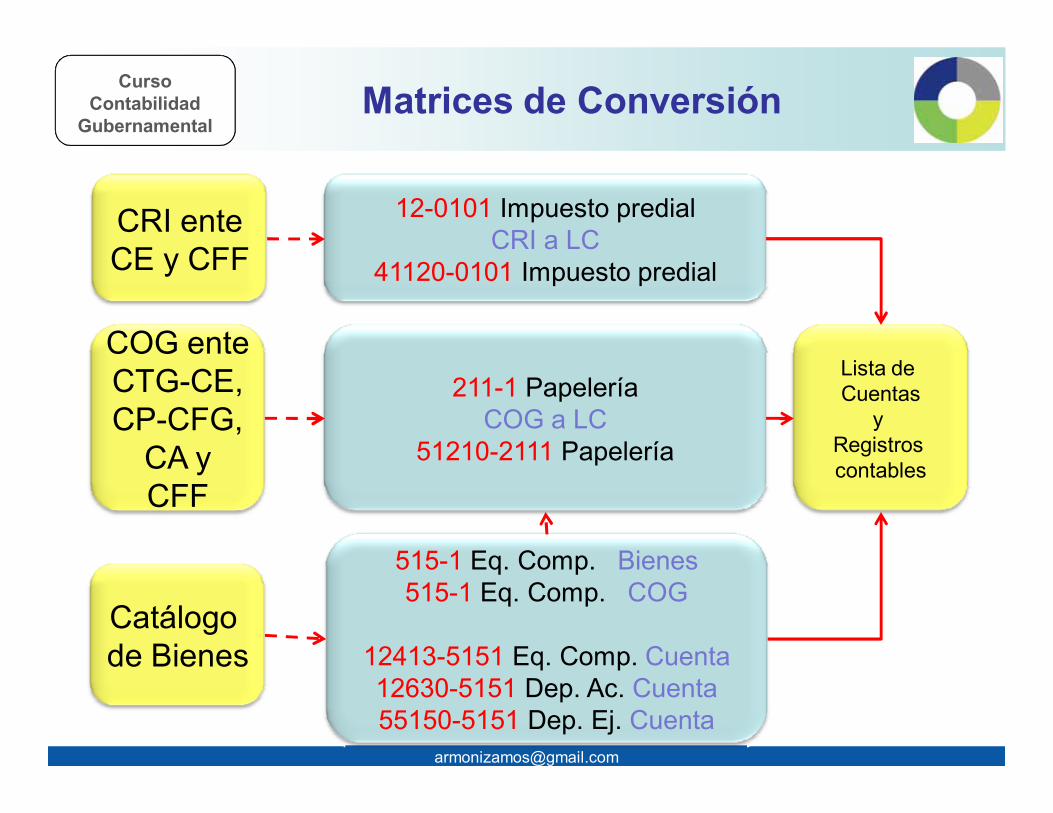

GubernamentalMatrices de Conversión

Catálogo de Bienes

CRI enteCE y CFF

COG enteCTG-CE,CP-CFG,

CA yCFF

515-1 Eq. Comp. Bienes515-1 Eq. Comp. COG

12413-5151 Eq. Comp. Cuenta12630-5151 Dep. Ac. Cuenta55150-5151 Dep. Ej. Cuenta

12-0101 Impuesto predialCRI a LC

41120-0101 Impuesto predial

211-1 PapeleríaCOG a LC

51210-2111 Papelería

Lista de Cuentas

y Registros contables

CursoContabilidad

Gubernamental

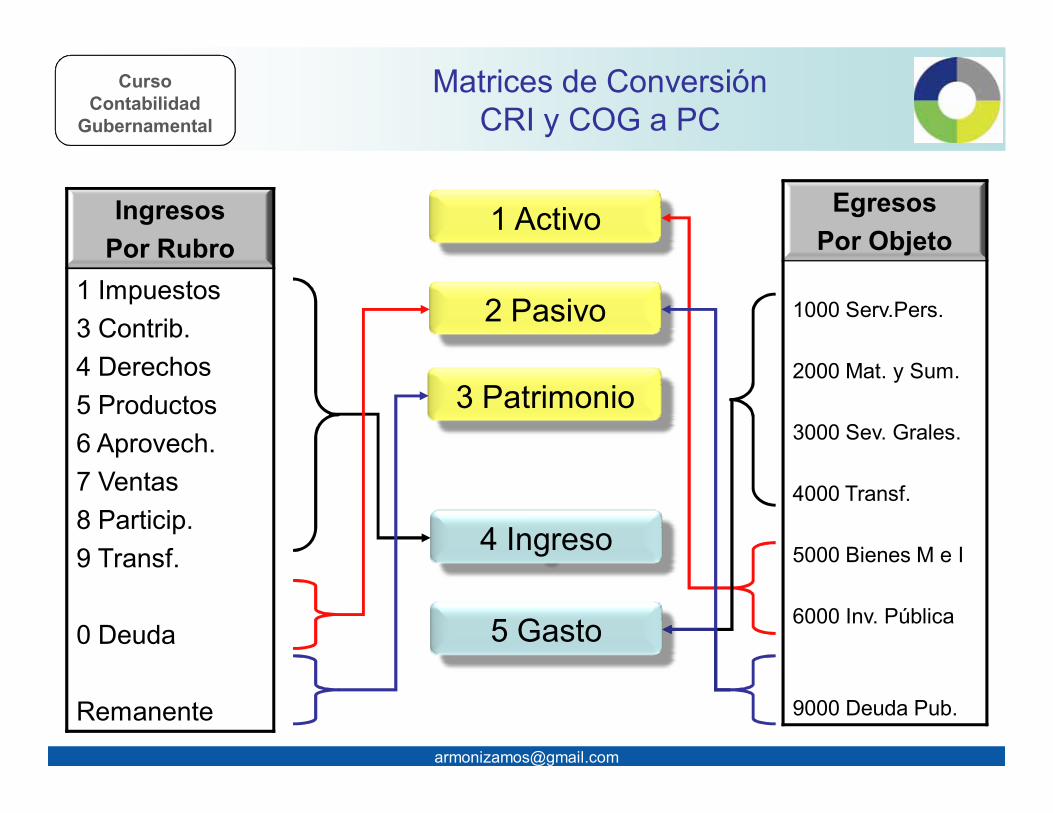

Matrices de ConversiónCRI y COG a PC

IngresosPor Rubro

1 Impuestos3 Contrib.4 Derechos5 Productos6 Aprovech.7 Ventas8 Particip.9 Transf.

0 Deuda

Remanente

EgresosPor Objeto

1000 Serv.Pers.

2000 Mat. y Sum.

3000 Sev. Grales.

4000 Transf.

5000 Bienes M e I

6000 Inv. Pública

9000 Deuda Pub.

1 Activo

2 Pasivo

3 Patrimonio

4 Ingreso

5 Gasto