Embed Size (px)

DESCRIPTION

Publicaciones SIGESP- IEAGER Publicaciones SIGESP-IEAGER Publicaciones SIGESP-IEAGER Carátula: José Antonio Briceño SIGESP - IEAGER Plan y Presupuesto en el Sector Público Venezolano Dedico este trabajo a mi madre María Eleida, a mi esposa Beatriz Elena, a mis hijos y a todos mis ex alumnos SIGESP - IEAGER Plan y Presupuesto en el Sector Público Venezolano

Citation preview

Publicaciones SIGESP- IEAGER

Plan y Presupuesto en el Sector Público Venezolano SIGESP - IEAGER

Publicaciones SIGESP-IEAGER

Carátula: José Antonio Briceño Publicaciones SIGESP-IEAGER Urbanización del Este, carrera 1 entre calle 3 y Av. Concordia No. 2-13 Barquisimeto Estado Lara. Impreso en Barquisimeto Por: Imprenta SIGESP-IEAGER

Plan y Presupuesto en el Sector Público Venezolano SIGESP - IEAGER

DEDICATORIA

Dedico este trabajo a mi madre María Eleida, a mi esposa Beatriz Elena, a mis hijos

y a todos mis ex alumnos

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

A manera de prólogo

Hace ya un poco más de tres décadas que me inicié en el área de

presupuesto. Comencé como asistente al director de Presupuesto en una

empresa privada. Allí tuve la oportunidad de participar en el diseño e

implantación de un sistema presupuestario. Pero a partir del año 1969 hasta el

presente me he dedicado al área de presupuesto público en los distintos niveles

de gobierno.

Esta incursión en el sector público me permite afirmar que en los últimos

veinte años en Venezuela se ha avanzado en los procesos de programación y

control presupuestario. Sin embargo, hay algo paradójico en esa afirmación,

pues si bien es cierto que se han logrado avances en lo conceptual y legal de la

programación, no es menos cierto que ha habido un estancamiento en la práctica

de formulación de presupuestos, especialmente, en las organizaciones

descentralizadas dependientes de los niveles de estados y municipios.

De ahí que este trabajo intenta, en primer término, orientar a quienes se

desempeñan en el proceso presupuestario de esa parte del sector público

venezolano, en la formulación, aprobación, ejecución, control y evaluación del

presupuesto.

Un segundo propósito, es servir de guía, en lo conceptual y práctico para

vincular los planes sectoriales e institucionales con el presupuesto, sea este por

proyectos o por programas de la propia organización.

En ningún momento el autor desea que este trabajo sea impuesto como

texto único para elaborar presupuestos en los entes descentralizados del sector

público, sino que le sirva de orientación a los técnicos, profesores y estudiantes

del área presupuestaria a objeto de mejorar dicho proceso.

Finalmente, el autor desea expresar su agradecimiento a todas las

personas que contribuyeron a elaborar este trabajo; en primer lugar, a mi hija

Janeth Celina, quién realizó la transcripción de todo el trabajo, a los doctores

Omar Díaz Quiñonez y Armando Ayala Buróz (+), quienes muy gentilmente

revisaron el contenido y forma del trabajo y me orientaron con nuevas ideas

para el desarrollo de los temas planteados.

El Autor

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

5

CAPITULO I

EL SECTOR PÚBLICO VENEZOLANO

1.-Breve reseña histórica

Para muchos tratadistas e investigadores del área gubernamental, la

administración pública venezolana, desde los comienzos de la República, estuvo

signada por la estructura del Estado francés, el español y en algún grado, de los

Estados Unidos de Norte América luego de su separación de la Gran Bretaña.

Este último influyó con la tesis del Liberalismo Económico, según el cual el

estado no debía intervenir en la economía puesto que ella estaba reservada a la

iniciativa privada (Caballero, 1982, p.34), e incluso, condicionó la introducción

de la estructura federal en la Constitución de la República de Venezuela del año

1961 y también la actual. Sin embargo, tal estructura hasta hoy no ha

funcionado, pues el Estado venezolano ha resultado unificado a nivel nacional y

sus estructuras estadal y local han sido la expresión de una organización

administrativa limitada por el nivel central.

A partir de la década de los años veinte comienzan a proliferar nuevas

formas jurídicas personificadas o no, cuyo objeto principal era prestar los

servicios administrativos y comerciales, asumidos por el Estado, con mayor

fluidez que como lo hicieran los entes centrales. Es conveniente mencionar aquí

lo expresado por Caballero (1982): ―El año 1.928 constituye el punto de partida

de las empresas públicas‖ (p.41).

Se crearon entonces, organizaciones de derecho público tales como

institutos autónomos y de derecho privado como sociedades anónimas y otras

que implicaban, además de los servicios administrativos y comerciales, los

industriales. Esta proliferación de organizaciones trajo como consecuencia, entre

otras cosas, que por muchos años se desconociera el verdadero alcance del

patrimonio público.

Brewer (1980), clasifica dichas instituciones en organizaciones

personificadas y no personificadas, comprendiendo las primeras aquellas

organizaciones que poseen personalidad jurídica propia e independientes del

Físco Nacional representadas por todo el sector descentralizado del País

(institutos autónomos, sociedades anónimas, fundaciones, etc.). Las segundas,

aquellas que no tienen personalidad jurídica propia, tales como la Presidencia

de la República, los Ministerios y los demás órganos pertenecientes a los otros

poderes del Estado.

Pero realmente, es a partir de la aprobación de las leyes orgánicas del

Régimen Presupuestario, Salvaguarda del Patrimonio Público, Crédito Público y

posteriormente, de la Administración Pública, cuando se norma el verdadero

alcance del sector público, quedando establecido que dicho sector lo conforma el

conjunto de formas jurídicas, territoriales o no, que tienen la misión de producir

y distribuir los bienes y servicios que, de acuerdo con la Constitución y las

leyes, les corresponde en función de la sociedad.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

6

En el año 2000, se promulgó la Ley Orgánica de Administración

Financiera del Sector Público la cual, además de afianzar la estructura del

sector público ya prevista en las leyes mencionadas, introduce grandes cambios

en el sistema financiero venezolano y muy especialmente en lo referente al

régimen presupuestario y contable. De ahí que dicha Ley en el artículo 6

establece:

Están sujetos a las regulaciones de esta Ley, con las

especificidades que la misma establece, los entes u organismos que

conforman el sector público, enumerados seguidamente:

La República

Los Estados

El Distrito Metropolitano de Caracas y el Distrito Alto Apure

Los distritos

Los municipios

Los institutos autónomos

Las personas jurídicas estatales de derecho público

Las sociedades mercantiles en las cuales la República o las demás

personas a que se refiere el presente artículo tengan participación

igual o mayor al cincuenta por ciento del capital social. Quedarán

comprendidas además, las sociedades de propiedad totalmente

estatal, cuya función, a través de la posesión de acciones de otras

sociedades, sea coordinar la gestión empresarial pública de un

sector de la economía nacional

Las sociedades mercantiles en las cuales las personas a que se refiere

el ordinal anterior tengan participación igual o mayor al

cincuenta por ciento del capital social

10. Las fundaciones y asociaciones civiles y demás instituciones

constituidas con fondos públicos o dirigidas por alguna de las

personas referidas en este artículo, cuando la totalidad de los

aportes presupuestarios o contribuciones en un ejercicio,

efectuados por una o varias de las personas referidas en el

presente artículo, representen el cincuenta por ciento o más de

su presupuesto.

2.- La administración central nacional.

No se pretende aquí elaborar un tratado sobre la administración central

nacional venezolana, sino establecer, con fines didácticos, una breve

referencia conceptual de su significado y alcance y motivar a los interesados en

el tema a investigar y profundizar en esa parte de la estructura del estado.

Veamos, entonces, comenzaremos por esbozar aquí el artículo 136 de la

Constitución de la Republica Bolivariana de Venezuela de 1.999 que reza: ―El

Poder Público se distribuye entre el Poder Municipal, el Poder Estadal y el

Poder Nacional. El Poder Público Nacional se divide en Legislativo, Ejecutivo,

Judicial, Ciudadano y Electoral.‖

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

7

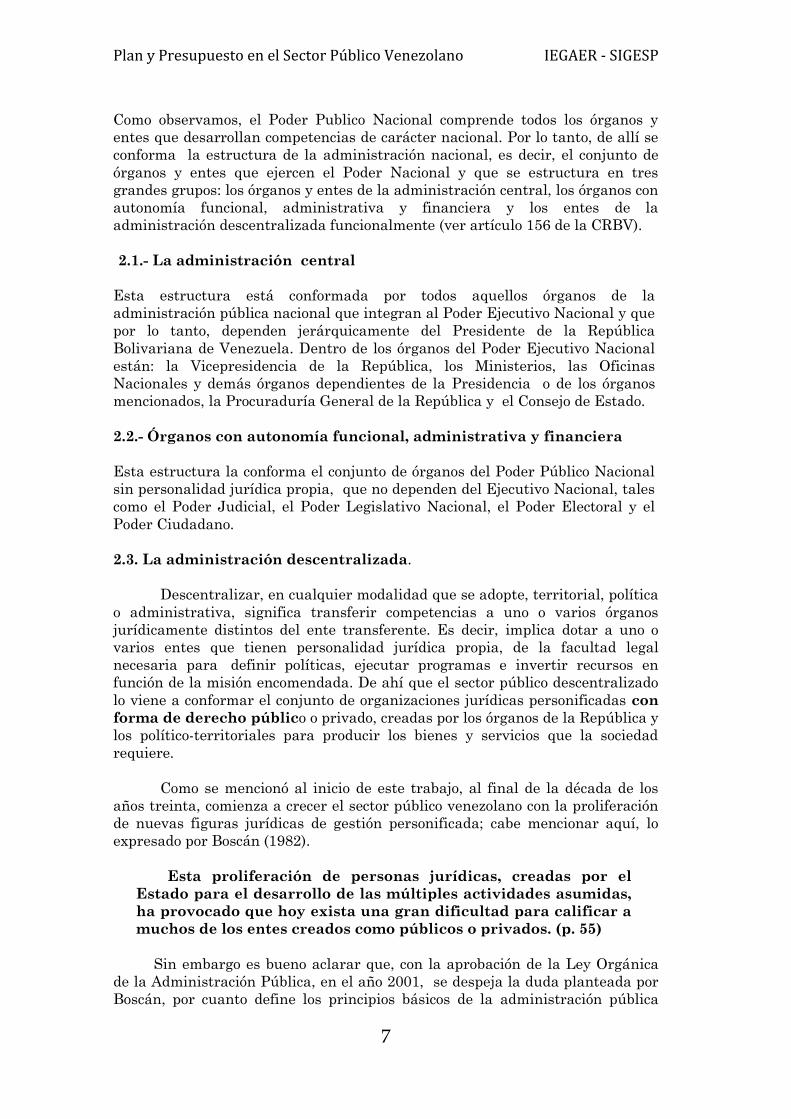

Como observamos, el Poder Publico Nacional comprende todos los órganos y

entes que desarrollan competencias de carácter nacional. Por lo tanto, de allí se

conforma la estructura de la administración nacional, es decir, el conjunto de

órganos y entes que ejercen el Poder Nacional y que se estructura en tres

grandes grupos: los órganos y entes de la administración central, los órganos con

autonomía funcional, administrativa y financiera y los entes de la

administración descentralizada funcionalmente (ver artículo 156 de la CRBV).

2.1.- La administración central

Esta estructura está conformada por todos aquellos órganos de la

administración pública nacional que integran al Poder Ejecutivo Nacional y que

por lo tanto, dependen jerárquicamente del Presidente de la República

Bolivariana de Venezuela. Dentro de los órganos del Poder Ejecutivo Nacional

están: la Vicepresidencia de la República, los Ministerios, las Oficinas

Nacionales y demás órganos dependientes de la Presidencia o de los órganos

mencionados, la Procuraduría General de la República y el Consejo de Estado.

2.2.- Órganos con autonomía funcional, administrativa y financiera

Esta estructura la conforma el conjunto de órganos del Poder Público Nacional

sin personalidad jurídica propia, que no dependen del Ejecutivo Nacional, tales

como el Poder Judicial, el Poder Legislativo Nacional, el Poder Electoral y el

Poder Ciudadano.

2.3. La administración descentralizada.

Descentralizar, en cualquier modalidad que se adopte, territorial, política

o administrativa, significa transferir competencias a uno o varios órganos

jurídicamente distintos del ente transferente. Es decir, implica dotar a uno o

varios entes que tienen personalidad jurídica propia, de la facultad legal

necesaria para definir políticas, ejecutar programas e invertir recursos en

función de la misión encomendada. De ahí que el sector público descentralizado

lo viene a conformar el conjunto de organizaciones jurídicas personificadas con

forma de derecho público o privado, creadas por los órganos de la República y

los político-territoriales para producir los bienes y servicios que la sociedad

requiere.

Como se mencionó al inicio de este trabajo, al final de la década de los

años treinta, comienza a crecer el sector público venezolano con la proliferación

de nuevas figuras jurídicas de gestión personificada; cabe mencionar aquí, lo

expresado por Boscán (1982).

Esta proliferación de personas jurídicas, creadas por el

Estado para el desarrollo de las múltiples actividades asumidas,

ha provocado que hoy exista una gran dificultad para calificar a

muchos de los entes creados como públicos o privados. (p. 55)

Sin embargo es bueno aclarar que, con la aprobación de la Ley Orgánica

de la Administración Pública, en el año 2001, se despeja la duda planteada por

Boscán, por cuanto define los principios básicos de la administración pública

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

8

venezolana y muy especialmente, los referidos a la descentralización y

delegación.

2.3.1.-Tipos de entes descentralizados.

Bajo las dos figuras jurídicas antes mencionadas: personas de derecho

público y de derecho privado, se crearon una gran cantidad de entes; unos

pertenecientes a la República y otros, a los entes político –territoriales del país;

destacándose, los institutos autónomos y algunas otras personas jurídicas como

sociedades anónimas, asociaciones civiles, fundaciones, etc.

Como se puede ver, existen instituciones creadas y regidas por normas de

derecho público y otras de acuerdo con las normas del derecho privado. Brewer

(1980), plantea la imposibilidad de transferir por Decreto una competencia

establecida en la Ley para un órgano de derecho público, a otro de derecho

privado, a menos que lo autorice la propia ley.

La Ley Orgánica de la Administración Pública publicada en Gaceta Oficial

No. 37305 de fecha 17 de octubre del año 2001, clasifica los entes

descentralizados en: con y sin fines empresariales. Dicha ley, al referirse a los

primeros, los define como‖ aquellos cuya actividad principal sea la producción de

bienes o servicios destinados a la venta y cuyos ingresos o recursos provengan

fundamentalmente de esa actividad‖.

En cuanto a los sin fines empresariales, los define como: ― aquellos entes

descentralizados funcionalmente que no realizan actividades de producción de

bienes o servicios destinados a la venta y cuyos ingresos o recursos provengan

fundamentalmente del presupuesto de la República, los estados, los distritos

metropolitanos y los municipios‖.

La ley específica cuáles son esos organismos: los institutos autónomos,

las personas jurídicas estatales de derecho público, las fundaciones, asociaciones

civiles y las demás instituciones señaladas en el aparte 10 del artículo 6.

Tampoco la mencionada ley pierde de vista el hecho de que existen algunos

institutos autónomos que desempeñan actividades empresariales.

Los Institutos autónomos.

Son instituciones de derecho público creadas mediante ley, dotadas de

patrimonio propio e independiente de la República, de los estados, de los

distritos metropolitanos y de los municipios, según sea el caso. Ellas han sido

constituidas con el fin de agilizar la gestión pública en la producción de los

servicios públicos requeridos por la sociedad. Bajo esta figura funcionan una

gran cantidad de entes, aún cuando en la práctica tengan otro nombre; como

ejemplo podemos citar:

Instituto Nacional de Nutrición (INN)

Instituto Nacional de la Aeronáutica Civil (INAC)

Instituto Nacional de Desarrollo Rural (INDER)

Instituto Nacional de la Mujer (INAMUJER)

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

9

Las sociedades mercantiles.

Son entidades de derecho privado constituidas como sociedades

anónimas, creadas por la República, los estados, los distritos metropolitanos y

los municipios con el fin de realizar actividades industriales, comerciales y

mercantiles en general con una participación mayor al 50% del capital social.

Ellas se rigen por el derecho mercantil y el laboral. Pero, además, están sujetas

a las leyes orgánicas de: Administración Pública, Financiera del Sector Público y

Contraloría General de la República.

Fundaciones y asociaciones civiles

Además de las organizaciones ya mencionadas, tanto las fundaciones,

como las asociaciones civiles, son otras formas jurídicas que utiliza el Estado

para descentralizar sus acciones y ambas se rigen por las disposiciones del

Código Civil. Con respecto a las primeras , son universalidades de bienes

dotadas de personalidad jurídica para cumplir cometidos de interés colectivo

y se ordenan mediante decreto o resolución ya sea del Presidente de la

República , un Gobernador o un Alcalde, siempre que su patrimonio inicial se

realice con aportes del Estado en un porcentaje mayor al cincuenta por ciento.

En cuanto a las segundas, son organizaciones asociativas que se

constituyen, a través de la República, los estados, los distritos metropolitanos y

los municipios o su entes descentralizados con un fin de interés general, pero

que posean el cincuenta por ciento más de las cuotas de participación, y aquellas

cuyo monto se encuentre conformado en la misma porción, por aporte de los

mencionados entes, siempre que tales aportes hubiesen sido efectuados en

calidad de socio o miembro.

Como se pudo ver, el sector público descentralizado es muy amplio y también

complejo, por la diversidad de figuras jurídicas que lo conforman. En todo caso,

la actividad desarrollada a través de él debe estar signada por los principios de

economía, celeridad, simplicidad administrativa, eficacia, objetividad,

imparcialidad, honestidad, transparencia, buena fe y confianza, tal como lo

establece la Ley Orgánica de Administración Pública.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

10

CAPITULO II

EL PROCESO DE VINCULACION DEL PLAN OPERATIVO

ANUAL CON EL PRESUPUESTO

1. .- Aspectos generales.

Como se observó en el capítulo anterior, las instituciones

descentralizadas constituyen un instrumento para que el sector público logre

sus estrategias y políticas de desarrollo de una manera más rápida y oportuna.

Pero su gestión necesariamente tiene que estar condicionada por las políticas y

demás acciones establecidas en los planes globales, sectoriales, regionales y

locales.

Se puede afirmar, sin duda alguna, que la gestión pública

descentralizada viene a conformar un ciclo a través del cual se adoptan

estrategias, se fijan políticas, objetivos y metas; se organiza la producción y las

acciones que son necesarias para el logro de la misión; se asignan los recursos

reales y financieros; y finalmente, se controlan y evalúan las acciones y recursos

de manera que los objetivos y metas alcanzadas sean las realmente previstas.

La gestión entonces, es todo un proceso coherente de coordinación de

acciones y decisiones cuyo producto final viene a ser, en muchos casos, una

ganancia; en otros, mayor eficacia y eficiencia en la prestación de un servicio y

por ende, la efectividad del bien o servicio generado.

En términos más específicos, gestión significa planificar, organizar,

dirigir, controlar y evaluar una organización. De ahí la importancia que reviste

el proceso presupuestario como instrumento de la gestión.

El proceso presupuestario, tema a desarrollar en el presente capítulo, en

sus diversas etapas: formulación, discusión y aprobación, ejecución, control y

evaluación, es una cadena de acciones contínuas de la gestión pública que

permite definir, en primer término, a dónde se dirige la acción pública y cual es

su trayectoria. En segundo lugar, identifica y establece, a través de sus diversos

instrumentos y procesos, las políticas, objetivos y metas, sean éstas de largo,

mediano o de corto alcance. Finalmente, permite trazar las prioridades,

programar, reprogramar y evaluar las acciones y recursos a emplear o a ser

empleados en función de las metas previstas. Pero, para que ese ciclo se

Metas, Objetivos, Acciones, Recursos,

Estrategias

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

11

constituya verdaderamente en un instrumento del sistema de gestión, debe

poseer una serie de atributos desde el punto de vista metodológico, que asegure

su integración.

En resumen, el proceso presupuestario es el medio más relevante de la

gestión pública, porque es dentro de este ciclo anual donde se elabora, analiza,

discute, aprueba el presupuesto, se ejecutan las acciones, recursos y se logra el

control y la evaluación de los resultados allí formulados. Pero

independientemente de la técnica que el gobierno utilice en el mencionado

proceso, siempre habrá coincidencia en su definición y desarrollo.

2. Elementos de vinculación plan-presupuesto

2.1.-La programación presupuestaria

La programación presupuestaria es una función muy interesante dentro

de las organizaciones públicas, por cuanto involucra a una gran cantidad de

personas no solo en la definición de los aspectos financieros, sino también el

establecimiento de sus objetivos y metas. En ese sentido, Ivarsson (1.974) dice:

Lo mas importante de la programación presupuestaria es que

las personas de todos los niveles de la administración se ven

forzadas a pasar por situaciones donde tienen que pensar las cosas y

hacer una elección, lo que estimula la evaluación y dirige hacia la

planificación(p.10).

La elaboración del presupuesto en una organización descentralizada,

debe ser una labor científica, muy precisa y de alto contenido programático. Ello

implica, en una primera etapa, la redefinición de la misión institucional, la

programación de estrategias, objetivos, metas, acciones y recursos. Es decir,

comprende la vinculación del plan estratégico sectorial con el institucional, así

como con las categorías presupuestarias; en una segunda etapa, la

programación racional de los recursos humanos, materiales, servicios y otros en

función de las metas y objetivos previstos; finalmente, la organización y

consolidación de esa información en un documento único que deberá ser

presentado ante los niveles de aprobación.

La planificación institucional es un proceso racional, científico que

contribuye a mejorar en cantidad, calidad y oportunidad los servicios que presta

o producto que genera en función de las exigencias de las comunidades.

Representa un subsistema de la planificación global, sectorial o local y tiene

características muy particulares, las cuales se sustentan en la realidad política,

económica, cultural, social y administrativa de un determinado entorno. De ahí

que cualquiera sea la metodología empleada en el proceso de elaboración del

plan, permanentemente se tendrá que analizar esa realidad y por lo tanto,

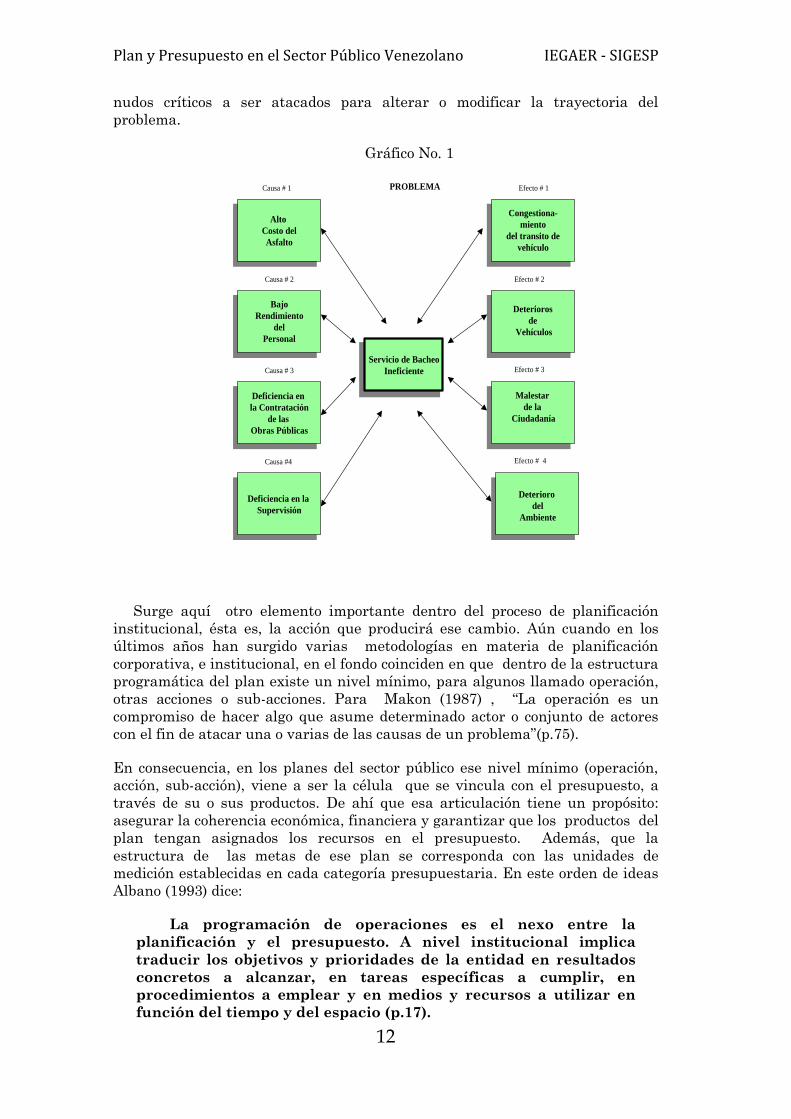

identificar y describir los diferentes problemas. Estos últimos, dice

Makon(1.987) serán siempre el objeto de la planificación ya que indican para

qué se planifica.

Ahora bien, ¿Como atacar el problema? Para ello es necesario

caracterizarlo de manera que se determinen las causas fundamentales que lo

originan. En efecto, aquellas causas que sean consideradas relevantes serán los

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

12

nudos críticos a ser atacados para alterar o modificar la trayectoria del

problema.

Gráfico No. 1

Surge aquí otro elemento importante dentro del proceso de planificación

institucional, ésta es, la acción que producirá ese cambio. Aún cuando en los

últimos años han surgido varias metodologías en materia de planificación

corporativa, e institucional, en el fondo coinciden en que dentro de la estructura

programática del plan existe un nivel mínimo, para algunos llamado operación,

otras acciones o sub-acciones. Para Makon (1987) , ―La operación es un

compromiso de hacer algo que asume determinado actor o conjunto de actores

con el fin de atacar una o varias de las causas de un problema‖(p.75).

En consecuencia, en los planes del sector público ese nivel mínimo (operación,

acción, sub-acción), viene a ser la célula que se vincula con el presupuesto, a

través de su o sus productos. De ahí que esa articulación tiene un propósito:

asegurar la coherencia económica, financiera y garantizar que los productos del

plan tengan asignados los recursos en el presupuesto. Además, que la

estructura de las metas de ese plan se corresponda con las unidades de

medición establecidas en cada categoría presupuestaria. En este orden de ideas

Albano (1993) dice:

La programación de operaciones es el nexo entre la

planificación y el presupuesto. A nivel institucional implica

traducir los objetivos y prioridades de la entidad en resultados

concretos a alcanzar, en tareas específicas a cumplir, en

procedimientos a emplear y en medios y recursos a utilizar en

función del tiempo y del espacio (p.17).

Alto

Costo del

Asfalto

Alto

Costo del

Asfalto

Causa # 1

Causa # 2

Causa # 3

Bajo

Rendimiento

del

Personal

Causa #4

Servicio de Bacheo

Ineficiente

Servicio de Bacheo

Ineficiente

Deficiencia en la

Supervisión

Deficiencia en la

Supervisión

Deficiencia en

la Contratación

de las

Obras Públicas

Deficiencia en

la Contratación

de las

Obras Públicas

Congestiona-

miento

del transito de

vehículo

Deterioros

de

Vehículos

Malestar

de la

Ciudadanía

Deterioro

del

Ambiente

Efecto # 1

Efecto # 2

Efecto # 3

Efecto # 4

PROBLEMA

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

13

Makon (1987), reforzando esa idea sostiene que las operaciones se

materializan en los planes de diversas maneras: pueden ser reguladoras, si se

dirigen a vigilar o a establecer normas; financieras, si se establecen para

asignar recursos para que otras instituciones desarrollen las acciones; de

inversión, si se destinan recursos para ejecutar proyectos que aumenten la

capacidad de producción; de producción, cuando generan un bien o un servicio

en forma directa (p.3).

Gráfico No.2

Se puede afirmar, entonces, que los planes de gestión se vinculan con el

presupuesto anual a través de la programación de operaciones, acciones o sub-

acciones, lo que implica establecer la correspondencia entre esos niveles

previstos y las categorías presupuestarias o programáticas del presupuesto para

atacar las causas del problema. De ahí la necesidad de conocer esos conceptos y

expresiones, las cuales necesariamente hay que describir.

La ejecución de los planes institucionales anuales tiene que llevarse a

cabo a través de una clase especial de acciones que, agrupadas de acuerdo con su

naturaleza y volumen en un presupuesto, conforman los diferentes niveles

programáticos de éste. Pero, cualquiera sea la estructura seleccionada para

definir y establecer las metas, sea esta por programas o por proyectos, ellas

deben tener un alto contenido programático de manera que precisen la

producción y el grado de vinculación con la estructura de los planes.

2.2.- Las estructuras presupuestarias

En el caso venezolano, si bien es cierto que el Reglamento No. 1 de la Ley

Ampliación

Capacidad

Planta de

Asfalto

Ampliación

Capacidad

Planta de

Asfalto

OPERACIONES OBJETIVO RESULTADOS O LOGROS

Op # 1

Op # 2

Op # 3

Sistema de

Evaluación y

Remuneración e

Incentivación del

Personal

Op #4

Eficiente

Servicio de

Bacheo

Eficiente

Servicio de

Bacheo

Sistema de

Coordinación y

Supervisión del

Servicio

Sistema de

Coordinación y

Supervisión del

Servicio

Sistema de Control,

Evaluación y

Contratación de

Obras

Sistema de Control,

Evaluación y

Contratación de

Obras

Transito

Fluido de

Vehículos

Ciudadanos

Contentos y

Satisfechos

Vehículos

en buen

Estado

Ambiente

Agradable

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

14

Orgánica de la Administración Financiera del Sector Público establece la técnica

de elaboración de presupuesto por proyectos para el Poder Nacional, no es

menos cierto que la actual Ley del Poder Público Municipal la establece por

sectores y programas para el nivel municipal. De ahí la necesidad de analizar

cada una de ellas más adelante.

2.2.1.-La estructura del presupuesto por programas.

Para Poister (1980), el programa viene a ser ―la serie de acciones

organizadas conducidas por instituciones gubernamentales para conseguir los

objetivos de las políticas‖(p.5). Se observa entonces que, de acuerdo con esta

definición, los programas son los elementos del proceso presupuestario más

inmediatos para cumplir con la misión institucional. Además, cumplen un papel

muy importante en la implantación de los planes y presupuestos institucionales.

Como se ha podido ver, existe una relación entre las políticas, los niveles

programáticos del plan y los programas del presupuesto; por ello es necesario

detallar, para una mejor comprensión, la estructura interna de los programas y

analizar los elementos que hacen que tal vinculación sea la más acertada

posible.

Surgen entonces, una serie de interrogantes; ¿cómo están esos programas

organizados internamente?, ¿que clase de acciones están envueltas en ellos?,

¿cómo están interrelacionados sus elementos para generar las metas? Para

responder todas estas interrogantes es necesario analizar cada uno de esos

elementos. Como ejemplo se puede citar el caso de una institución

descentralizada cuya misión es el control y la regulación de la vialidad, el

transporte y el tránsito de una ciudad. Allí se establecen acciones como la

demarcación de calles y avenidas, instalación y conservación de semáforos,

diseño y control de rutas, permisos de transporte, instalación de señales aéreas

de la ciudad, el control y regulación de estacionamientos, etc.

Todas esas acciones generan individualmente un producto medible en

términos físicos y financieros que, sumados en su conjunto, llegan a conformar

la producción final de los programas institucionales.

En la acción específica de demarcación de calles y avenidas, por ejemplo,

encontramos personas deteniendo el tráfico y pintando señales; pero si se trata

de una ciudad pequeña, no todas ellas son lo suficientemente relevantes como

para asignarles recursos individualmente; tienen entonces que se consideradas

en su conjunto. No sucede lo mismo cuando se trata de una ciudad grande, allí

se tienen que construir centros de gestión mas especializados para generar todos

los productos intermedios directos mencionados en el programa.

De lo anterior se deduce que los programas pueden ser simples o

complejos, dependiendo del tipo y tamaño de la institución.

Los programas simples presentan una estructura interna sencilla; es

decir, en algunos casos, están conformados por acciones de menor nivel cuya

producción es intermedia directa, lo que significa un programa estructurado

por actividades específicas. En instituciones muy pequeñas, este tipo de

programa se caracterizan por tener un centro de gestión diversificado y por lo

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

15

tanto no poseen acciones presupuestarias de menor nivel. Véase el siguiente

gráfico.

Gráfico No.3

Los programas complejos están conformados por acciones de menor

nivel que generan producción final, pero parcial del programa, tales son los

casos de los subprogramas y proyectos. Generalmente se presentan en

ministerios y entes descentralizados de gran magnitud.

Los subprogramas, generan una producción final, pero son condición

exclusiva de un programa; es decir, no pueden ser considerados como

estructuras separadas en el presupuesto. Para que un programa sea divisible en

subprogramas, el centro de gestión del programa debe ser divisible en centros de

gestión de menor nivel, cada uno de los cuales debe dar origen a una producción

final, pero parcial del programa (Matus, Makon y Arrieche, 1979, p.85). Este

tipo de estructura se utiliza en organizaciones grandes, escasamente la

observamos en instituciones medianas y pequeñas.

El proyecto es igualmente, dentro de la estructura por programas, una

categoría legal del presupuesto en Venezuela y es condición también de un

programa o subprograma pero se diferencia de ellos, en que se refiere,

fundamentalmente, a una acción que genera un bien de capital. Es decir, un

proyecto siempre producirá un bien o un servicio capitalizable, como por

ejemplo: construcción de escuelas, lagunas, edificios, etc.

Gráfico No. 4

Dirección

y

Administración

Dirección

y

Administración

ComercializaciónComercialización

ProducciónProducción

InversionesInversiones

Dirección

y

Administración

Dirección

y

Administración

ComercializaciónComercialización

ProducciónProducción

InversionesInversiones

Institución X

Actividades y Programas

Demarcación de Calles y Avenidas

Instalación y Mantenimiento

de Semáforos

Instalación de Señales Aéreas

Diseño y Control de Rutas

Permiso y Regulación del

Transito Colectivo

Control de Estacionamientos

Servicios de Control

y Regulación de

la Vialidad

Servicios de Control

y Regulación del

Transporte y Transito

Servicios de

Control y

Regularización

de la Vialidad

el Transporte

y el Transito

de la ciudad.

Misión

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

16

Existen, además, otras categorías programáticas dentro de las

instituciones públicas, cuya producción es intermedia. Son categorías formales

más no legales para la asignación de recursos. Entre ellas se pueden mencionar:

las actividades y las obras. Las primeras, pueden ser centrales, comunes y

específicas.

Tanto las actividades centrales, como las comunes generan producción

intermedia indirecta, pues son las que condicionan toda o una parte de la

producción institucional y se manifiestan en la organización a través de las

unidades de apoyo; mientras que las actividades específicas generan una

producción intermedia directa ya que son exclusivas de un programa,

subprograma o un proyecto.

Las obras, si bien es cierto que generan producción intermedia directa,

existe una excepción cuando provienen de proyectos relacionados con la

construcción de infraestructura, pues en tales casos una de las obras , puede ser

un producto final pero parcial de un proyecto.

Para algunos tratadistas del tema presupuestario, en las instituciones

públicas se presentan dos tipos de programas: los llamados programas básicos

cuya producción contribuye directamente al logro del objetivo de las políticas

básicas de la institución y los programas de apoyo, relacionados con los aspectos

administrativos. Estos últimos pueden generar una producción final para el

sector, pero desde el punto de vista institucional, representan actividades

centrales o comunes cuya producción, en este caso, es intermedia.

En Venezuela, este tipo de actividades han venido conformando las

”Categorías Equivalentes” a programas y su uso se reserva de manera exclusiva,

para imputar los créditos presupuestarios de las actividades, obras y proyectos

centrales y comunes, que auxilian o apoyan a la producción de los programas,

subprogramas y proyectos específicos de un organismo.

Grafico No.5

Dirección y

Coordinación

Dirección y

Coordinación

Asesoría LegalAsesoría Legal

Administración y ApoyoAdministración y Apoyo

Planificación y presupuestoPlanificación y presupuesto

Servicios de Control Servicios de Control

Servicios

CentralesServicios

Centrales

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

17

2.2.2.-La estructura del presupuesto por proyectos.

La utilización de esta técnica para la elaboración del presupuesto en Venezuela

es reciente. La estructura presupuestaria por proyectos la conforman un

conjunto de categorías presupuestarias relativas a proyectos, sus acciones

específicas y todas aquellas otras acciones que no son posibles de definir en

términos de proyectos, pero necesarias para garantizar el funcionamiento de las

instituciones públicas, así como el cumplimiento de otros compromisos del

Estado.

El proyecto. Definición

El proyecto, dentro de este contexto, se define como la categoría

presupuestaria de mayor nivel en la asignación de los recursos financieros y

representa la expresión sistematizada de un conjunto delimitado de acciones de

menor nivel que permiten, en un tiempo determinado, con recursos asignados,

el logro de un resultado, que puede estar dirigido a satisfacer las necesidades y

demandas de la población o mejorar los procesos y sistemas de trabajo de la

Institución o del sector público en su conjunto.

Las acciones centralizadas.

Son aquellas acciones cuya producción es intermedia indirecta y de apoyo a toda

la producción y en consecuencia, sus recursos no son directamente asociables a

un único proyecto. Se constituye como una categoría presupuestaria equivalente

y como se dijo antes, no es posible definir en términos de proyectos, pero

necesarias para garantizar el funcionamiento de las Instituciones Públicas, así

como el cumplimiento de otros compromisos del Estado. Dentro de ellas se

pueden citar:

Acción Centralizada: Dirección y Coordinación de los gastos de los

trabajadores.

Acción Centralizada: Gestión Administrativa.

Acción Centralizada: Previsión y Protección Social.

Acción Centralizada: Asignaciones Predeterminadas.

Acción Centralizada: Dirección y Coordinación del servicio de la deuda

pública nacional

Acción Centralizada: Otras

Las acciones específicas.

Las acciones específicas son aquellas acciones de menor nivel que detallan y

concretan la producción final o intermedia generada tanto por los proyectos

como por las acciones centralizadas. En el caso de las acciones específicas de los

proyectos, representan las operaciones concretas y cuantificables. En lo que se

refiere a las acciones centralizadas, ellas detallan las actividades que realiza la

Institución en función de su gestión.

Como ejemplo de las acciones específicas se pueden citar:

a) las relacionadas a los proyectos:

1. Proyecto: construcción de lagunas de oxidación.

2. Acción Específica: construcción de la laguna de oxidación Matatere

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

18

b) las relacionadas con las acciones centralizadas:

1. Acción centralizada: Previsión y Protección Social.

2. Acción específica: Asignación y control de los recursos para gastos de los

pensionados y jubilados

La suma de los créditos presupuestarios asignados a las acciones específicas,

será igual al monto de total asignado a la categoría presupuestaria de mayor

nivel a la cual están asociadas.

3.- La estuctura de los planes

En Venezuela, hasta el año 2008, los planes nacionales, sectoriales e

institucionales no habían tenido una estructura definida, tampoco, hasta esa

fecha se tuvo conocimiento de un instructivo único para la elaboración y

formulación de los mismos. No obstante, es importante mencionar que hace

algunos años, el Ministerio del Poder Popular para la Planificación y Desarrollo

difundió una metodología para conformar las estructuras de los Planes

Operativos Institucionales basada en una adecuación del Marco Lógico. A través

de este instrumento, el gobierno nacional creó una matriz (ver gráfico) para

vincular la planificación operativa con el presupuesto anual. Para ello definió

una serie de conceptos como los que señalan a continuación:

Estructura Enunciado Indicadores de

progreso

Medios de

verificación

Supuestos

Área

estratégica

Directriz

estratégica

Objetivo

Producto

Asignación

financiera

Área estratégica: ámbito de acción donde se enfatiza la gestión del gobierno.

Directriz estratégica: enunciado breve, descriptivo y comprensivo de lo que se

pretende alcanzar en el área estratégica.

Objetivo: propósito específico que en términos de un resultado esperado, se

debe alcanzar en el marco de la directriz estratégica definida.

Producto: bien o servicio obtenido que concreta el objetivo previsto y debe ser

cuantificado en términos de metas.

Asignación Financiera: es la asignación de recursos financieros necesarios para

obtener el bien o servicio deseado.

Indicador de progreso: instrumento que permite medir y evaluar lo alcanzado

a través de los productos, los objetivos y las directrices previstas.

Medios de verificación: mecanismos a través de los cuales se pueden

constatar los resultados señalados por los indicadores de progreso.

Supuestos: elemento que indica las condiciones externas que deben darse para

alcanzar los objetivos, los productos y los recursos financieros.

La actual Ley Orgánica de Planificación venezolana, en sus artículos 50 y 51,

establece la obligatoriedad de los órganos y entes de la administración pública

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

19

de elaborar sus respectivos planes operativos, donde se concreten los programas,

proyectos y acciones a desarrollar en el año fiscal correspondiente, en

conformidad con las directrices del Plan Operativo Anual Nacional. Para tal

efecto, dicho Ministerio debería dictar las respectivas resoluciones e

instructivos; sin embargo, como se planteó antes, hasta ahora se desconoce de

alguna publicación o instructivo que oriente a las instituciones en tal sentido.

Lo que sí es necesario resaltar es que, a partir del año 2008 se comienza a exigir

con mayor fuerza a las organizaciones descentralizadas la vinculación de sus

presupuestos a los planes operativos. Y más aún, el documento: Lineamientos

para la Formulación de los Planes Operativos Anual Nacional e Institucional

para el año 2010, establece: ―Desde el punto de vista metodológico, los proyectos

a incorporar en el POAN y POAI 2010, se elaborarán a partir de la metodología

de presupuesto por proyectos, logrando así una mayor coherencia de toda la

acción anual del Gobierno, articulada en los distintos instrumentos que por ley

debe elaborar el Ejecutivo Nacional, cada año fiscal.‖

Esta norma, se puede interpretar como dirigida a las instituciones nacionales,

pues para las Alcaldías no sería posible, pues ellas todavía presentan sus

presupuestos estructurados por programas, tal como lo establece la actual Ley

Orgánica del Poder Público Municipal.

4.- los indicadores de gestión

Antes de cerrar este capítulo es necesario destacar y analizar el

significado, contenido e importancia de los indicadores de gestión o también

llamados indicadores de progreso, como instrumentos de fundamentales del

proceso de vinculación del plan con el presupuesto.

Los indicadores de gestión son instrumentos de la gerencia que permiten

medir, en términos cuantitativos y cualitativos, la gestión de una organización,

así como los niveles de eficacia y eficiencia con los cuales se han logrado o

lograrán las metas. De ahí que los indicadores se estructuren en función de las

variables de medición que son, finalmente, los elementos que permiten expresar

cuantitativamente los valores necesarios para diagnosticar y evaluar los

recursos empleados o previstos, en función de las metas y objetivos, así como

medir el grado de efectividad de los resultados alcanzados.

4.1.-Importancia de los indicadores de gestión

Los indicadores de gestión son importantes en todas las fases de la gerencia. De

ahí que su construcción comienza en la fase de planificación de la producción

institucional. En esta fase, todos los involucrados, ya sea en la prestación de un

servicio o en la producción de bienes, además de programar sus metas físicas y

financieras, definirán también los instrumentos que le permitirán medir los

resultados tanto de de su gestión (eficacia y eficiencia), como del propio

producto generado a través de ella (efectividad).

Una vez elaborado el plan y el presupuesto del año, allí aparecerán reflejados

todos esos indicadores físicos y financieros para informar y orientar no solo a los

gerentes y operadores, sino a todos los que recibirán los beneficios de esa

gestión.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

20

Los indicadores de gestión son importantes también en las fases de ejecución,

control y evaluación porque el registro ordenado de las variables y metas que

los generan, permiten llevar el seguimiento de los mismos y conocer de las

desviaciones que en la realidad se presentan. Estos resultados permiten

adecuar procesos, redefinir metas, rendir cuenta y apoyar al proceso de

planificación.

4.2.- ¿Como se construyen los indicadores de gestión?

Como se puede observar, los indicadores de gestión contribuyen a la evaluación

no solo de los aspectos internos de las organizaciones, sino también a los

elementos que traspasan su esfera interna. Por tanto, par poder construirlos es

necesario fundamentarlos en los conceptos de eficacia, eficiencia y efectividad.

En los dos primeros, siempre habrá una relación entre el producto que se

genera y el insumo empleado e su producción. Mientras que en el segundo,

medirá el impacto de la meta lograda en la sociedad.

La eficacia es un término utilizado para medir el grado de

cumplimiento de las metas alcanzadas con respecto a las previstas,

relacionándolas con los recursos asignados. Por tanto es una relación

insumo-producto, donde el valor o los valores determinados, a través del

coeficiente establecido, indicará el resultado que se espera lograr. De ahí

que si la institución prevé, por ejemplo, incrementar la cobertura de

alimentación a los ancianos en un 10% con los recursos asignados y lo

logra, estamos frente a un resultado alcanzado con eficacia.

La eficiencia, al igual que el término anterior, es un concepto de

relación insumo-producto, pero con la particularidad de que el resultado

está condicionado por otra variable que interviene para que dicho

resultado sea mejor o mayor logrado. En el sector público esa relación se

puede plantear de dos maneras: lograr el objetivo empleando menores

recursos, o con los mismos recursos lograr más o mejor el objetivo.

La efectividad se define como aquella que permite medir el grado de

cumplimiento de los objetivos y metas previstas, la calidad del bien

producido o servicio prestado, así como la intensidad del impacto que

ese resultado ha tenido o tendrá en la sociedad. Siguiendo con el

ejemplo, si el indicador mide que ese incremento en la cobertura de en la

alimentación a los ancianos alcanzó disminuir el número de muertes por

falta de alimentación, estamos frente a un indicador de efectividad y por

tanto, se podrá decir que se produjo una mayor efectividad en el gestión.

En resumen, se pudiera decir que la efectividad es la resultante de

combinar la eficacia y la eficiencia institucional en el logro de la gestión.

4.3.- Requisitos de los indicadores de gestión.

Evitar el exceso de uso

Poseer un buen sistema de información

Que se definan en función de los objetivos y metas

Ser relevates.

Fundamentados en estadísticas, encuestas, censos, etc.

Grafico No.6

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

21

REVISIÓN

POAN

PPTO*

OBJETIVOS ESTRATÉGICOS (LGPDESN / Lineamientos POAN, POAI,

Sector e Inst.)

INDICADOR (Sob)

METAS (Año fiscal)

EJECUCIÓN EVALUACIÓN

ACCIONES ESPECÍFICAS

RESULTADOS (Bien o Servicio)

OBJETIVO ESPECÍFICO PROYECTOS

*ACCIONES CENTRALIZADAS

POAI

L i n e a m i e n t o

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

22

CAPITULO III

EL PROCESO DE FORMULACIÓN

PRESUPUESTARIA.

1.- Aspectos generales.

Como se mencionó en el primer capítulo, el sector descentralizado es

muy amplio. Por tanto, encontramos entes de muy variados tipos donde las

tecnologías institucionales de producción de sus bienes o servicios, la estructura

de sus ingresos y los fines para los cuales fueron creados son diferentes. Por

tanto, en el presente capítulo nos limitaremos a explicar los procesos de

formulación del presupuesto en los entes descentralizados con y sin fines

empresariales haciendo énfasis en los entes de servicio, industriales y

comerciales.

En Venezuela, la mayor parte del sector público descentralizado, tanto a

nivel de la República, como en los demás niveles territoriales del país, está

conformado por organizaciones sin fines empresariales. Estos entes planifican y

ejecutan los servicios públicos más diversos bajo figuras jurídicas diferentes,

tales como: Institutos Autónomos, Universidades, Fundaciones, Asociaciones

Civiles, etc. Por tanto, La Oficina Nacional de Presupuesto, a fin de unificar

criterios y procesos en la formulación del presupuesto de estas instituciones,

elaboró un instructivo para la ―Formulación del Presupuesto en los Entes sin

Fines Empresariales‖.

Sin quedarse muy atrás, en esta última década, el sector descentralizado con

fines empresariales ha venido creciendo vertiginosamente con la expropiación de

un sin número de empresa que antes pertenecían al sector privado,

especialmente, empresas de los sectores: financiero, industrial y comercial. De

ahí que. se ha tenido que revisar normas y desarrollar sistemas, procedimientos

e instructivos de orden presupuestario y contable para controlar dicho sector.

Dentro de la normativa existente, se establece que sus presupuestos deben estar

fundamentados en la ley del marco plurianual, los Planes Operativos Anuales y

por ende, responder al conjunto de políticas que dicte el Ministerio d Finanzas.

Por otra parte, la aprobación de sus proyectos de presupuesto le

corresponde a los directorios o a la máxima autoridad del ente. No obstante, los

presupuestos, una vez aprobados por ellos, deben ser enviados a la Oficina

Nacional de Presupuesto para su publicación.

En todo caso, tanto a los entes sin fines como los con fines empresariales se les

ha desarrollado toda una normativa tomando en cuenta sus diferencias en

cuanto a los procesos propios de producción, pero considerando también que sus

presupuestos se formulen dentro de ciertos parámetros que le son comunes. En

consecuencia, también existe uno o varios instructivos para este tipo de

instituciones. Pero, dentro los aspectos más resaltantes y que so comunes a los

dos niveles de entes, están:

La política presupuestaria

Estructura presupuestaria institucional

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

23

Descripción de cada categoría presupuestaria.´

Cuadros referentes a los recursos humanos.

Créditos presupuestarios.

Indicadores de gestión

Resumen de las metas

Los estados financieros proyectados.

2.- La política presupuestaria.

Las organizaciones descentralizadas, antes de elaborar sus presupuestos,

deben definir, en una primera etapa, una política que comprenda sus

lineamientos programáticos, criterios, métodos y procedimientos a los cuales

deben sujetarse los responsables de las distintas unidades ejecutoras, con el fin

de conformar los respectivos anteproyectos de presupuesto.

Esta primera parte del proceso es lo que en Venezuela se denomina

política presupuestaria. Ella sirve de marco de referencia para la orientación en

el cálculo y la asignación del ingreso, las estimaciones de gastos del año para el

cual se elabora el presupuesto y debe reflejar, igualmente, los lineamientos

establecidos en los planes a mediano y largo plazo y ser acatada

obligatoriamente por cada una de las unidades que integran la estructura

administrativa del organismo.

Además, la política presupuestaria está fundamentada en la vinculación

del plan operativo institucional previamente definido y debe ser clara, en

relación con los programas prioritarios que, en coordinación con los Ministerios,

Gobernaciones del estado, las Alcaldías del Municipio y cualquier otro

organismo, se incorporan al presupuesto y se ejecutan en el ejercicio para el cual

se programa. En efecto, en este paso de la formulación del presupuesto se

destacan un conjunto de tareas específicas de suma importancia dentro de las

cuales se mencionan:

La adopción de los objetivos y metas en concordancia con los lineamientos

contenidos en los planes.

Una primera estimación de los ingresos, lo cual implica un cálculo del

probable producto de todas y cada una de las fuentes de ingreso del

organismo, y un exámen sobre los efectos de la política de financiamiento,

para poder evaluar la coherencia interna.

El estudio de la tendencia del gasto así como su composición económica,

institucional, programática y por partidas.

La determinación de las cifras topes de gastos que son posibles de incorporar

al presupuesto, con base en las consideraciones anteriores y su

desagregación por unidades administrativas o programáticas.

La fijación de los programas y o proyectos prioritarios, con especificación de

la unidad ejecutora.

La máxima autoridad del organismo conjuntamente con su equipo de

trabajo, analiza las políticas, programas, proyectos, obras y servicios

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

24

ejecutados por el ente durante los dos o tres últimos años, así como los del

año vigente, a objeto de redefinir si es necesario, nuevos objetivos y metas y

determinar la continuación de otros. En dicha revisión se deben tomar en

cuenta tanto las acciones que tienden al desarrollo interno del organismo,

como aquellas que tienen que ver con el crecimiento del municipio, el estado

y del País.

Simultáneamente a la labor anterior, la oficina de presupuesto, o la que

haga sus veces, prepara una primera proyección de los ingresos de la

institución, tomando como base la historia de los ingresos obtenidos en los

tres (3) últimos años, así como los demás factores de crecimiento de los

mismos. Por otra parte, formula una primera proyección de los gastos‖

rígidos‖ a nivel de partidas.

Finalmente, la máxima autoridad del organismo recibe la información antes

señalada y proceden a compatibilizar dichas estimaciones con los programas,

proyectos, obras y servicios considerados como prioritarios. En política de

ingresos, podrá incorporar los ajustes de precio de los servicios prestados o

bienes vendidos, con el fin de establecer definitivamente el volumen total de

recursos así como la estimación del monto total de las inversiones para el

nuevo ejercicio económico.

Todo este proceso viene a conformar la llamada política presupuestaria

institucional que además de orientar a los técnicos en la preparación de sus

anteproyectos de presupuesto, contribuye a redefinir la estructura

presupuestaria global del ente.

3.- Definición o redefinición de la estructura presupuestaria.

La estructura presupuestaria de estas instituciones representa el

conjunto organizado de acciones que genera la producción de los servicios

intermedios y finales previstos para cada ejercicio fiscal. Es decir, si se trata de

una estructura por programas, ella estará conformada por la red de programas,

subprogramas, proyectos, actividades y obras, que van a servir de medio para

producir los servicios que justifican la razón de ser del ente. Si se refiere a una

estructura por proyectos, entonces reflejará todos los proyectos, acciones

centralizadas y acciones específicas que le correspondan en cada caso. De ahí

que la complejidad de esta estructura vendrá dada por el tamaño y volumen de

dichas organizaciones.

Cuado se trata de un ente sin fines empresariales, toda su estructura estará

formulada en función de su razón de ser. Es decir, tanto los proyectos, si se trata

de un ente del Poder Nacional o sus programas básicos, si se trata de un ente

descentralizado del poder Municipal, deberán identificar la producción final

prevista para el año. Ver grafico No.4

Al referirnos a los entes con fines empresariales, en cualquiera de los poderes

mencionados, se nos presenta una estructura presupuestaria donde en la mayor

parte de ellas se incorporan programas o proyectos de: comercialización,

producción, Inversión y administración. Ver grafico No.3

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

25

4.- Descripción de las categorías presupuestarias

Al determinar y establecer el índice de categorías presupuestarias de la

institución, es necesario llenarlos de contenido programático, porque de nada

sirven dejarlas sólo representadas. Se tiene que describir cada una de ellas,

determinando su finalidad, objetivos y metas o tareas a emprender.

Si la descripción se refiere a la de un programa, subprograma o proyecto,

se tendrán que responder las siguientes preguntas:

¿En qué operación o conjunto de acciones del Plan Operativo

Institucional, se inserta la categoría presupuestaria?

¿Cuál es su alcance?

¿Cuales son sus limitaciones?

¿Qué relaciones mantiene la unidad ejecutora de la categoría

presupuestaria o programática con otras que generan igual o similar tipo

de bienes o servicios?

¿De cuántos recursos humanos y financieros dispone el programa o el

proyecto para el año para el cual se presupuesta?

De no cumplirse o llevarse a cabo el programa o el proyecto tal como se

plantea. ¿Que consecuencias acarrearía?

Gráfico No. 7

Programa o proyecto: ATENCION INTEGRAL AL DEPORTISTA

DESCRIPCION:

Las acciones, objetivos y metas previstas en el presente programa están

insertas en el Marco del Plan Operativo Anual 2011 del Municipio.

Igualmente, se vincula con las operaciones, proyectos y acciones

especÍficas: ¨Servicios de Atención Médico Odontológica al Deportista¨ y

Atención Socio Económica al Deporte Comunal, Especial, Estudiantil y

de Alta Competencia, previstas en el mencionado plan operativo.

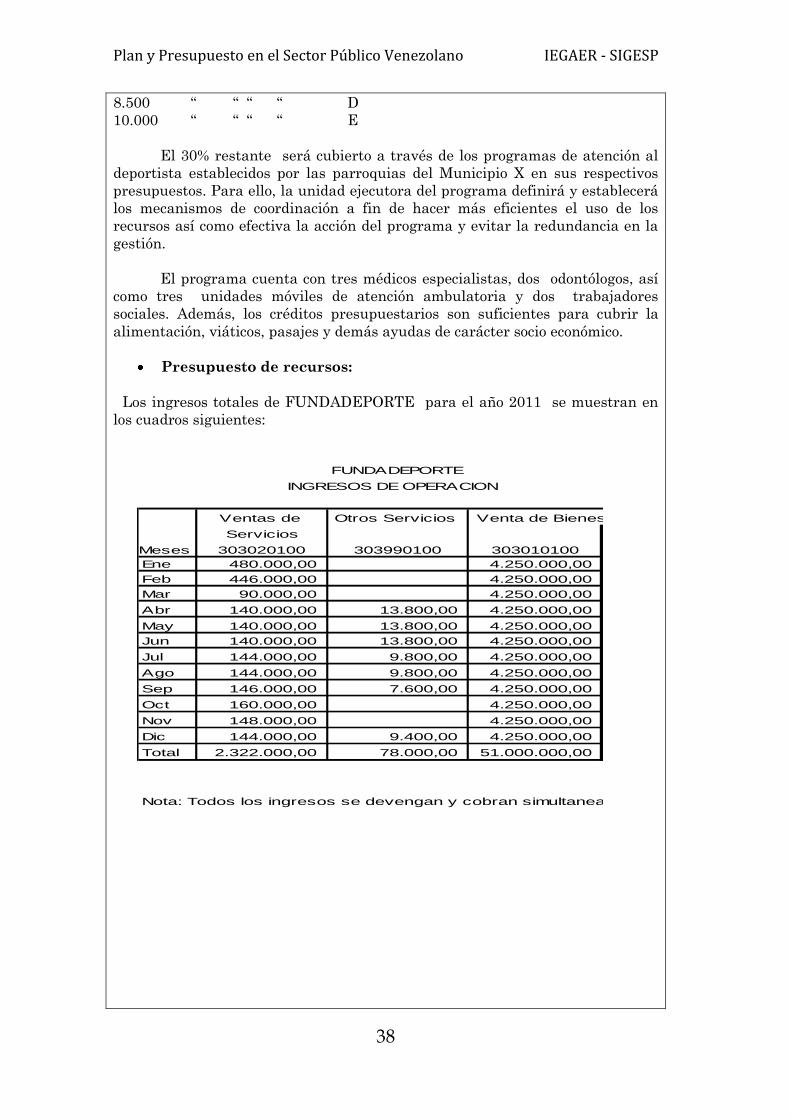

Para el año 2011, el programa cubrirá un 70% de la población

deportiva, a lo largo de los cinco (5) Parroquias del Municipio. Pero

fundamentalmente a aquellos deportistas sin ningún tipo de ingresos o

recursos económicos, los cuales de acuerdo con las estadísticas básicas,

se estiman en 36.000 jóvenes en todas las disciplinas deportivas. De ahí

que el programa atenderá:

2.500 deportistas en la Parroquia A

8.000 ― ― ― ― B

7.000 ― ― ― ― C

8.500 ― ― ― ― D

10.000 ― ― ― ― E

El 30% restante será cubierto a través de los programas de

atención al deportista establecidos por las Parroquias en sus respectivos

presupuestos. Para ello, la unidad ejecutora del programa definirá y

establecerá los mecanismos de coordinación a fin de hacer más eficientes

el uso de los recursos así como efectiva la acción del programa y evitar la

redundancia en la gestión.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

26

El programa cuenta con tres médicos especialistas, dos

odontólogos, así como tres unidades móviles de atención ambulatoria y

dos trabajadores sociales. Además, los créditos presupuestarios son

suficientes para cubrir la alimentación, viáticos, pasajes y demás ayudas

de carácter socio económico.

Como ejemplo para la descripción de un proyecto o programa en un ente con

fines empresariales, se puede enmarcar dentro de las siguientes

consideraciones:

El programa de comercialización debe contener el conjunto de objetivos,

acciones y recursos relacionados con las políticas de ventas, precios,

mercados y ganancias de las empresas. De allí su relevancia como centro

de gestión en el ámbito de la empresa.

El programa de producción en su generalidad, está referido a la

fabricación de uno o varios productos intermedios directos y finales, lo

que implica una complejidad de acciones y procesos tales como la

programación de los costos directos e indirectos, producción, inventario, y

las adquisiciones.

El programa de inversión se refieren fundamentalmente a aquellas

acciones cuyos objetivos, metas y recursos están relacionados con el

crecimiento de la empresa y los demás recursos de apoyo científico y

tecnológico.

El programa de administración implica acciones de apoyo a toda la

gestión.

5.- Elaboración de ante-proyectos de presupuesto

Una vez recibida y analizada la política presupuestaria y ajustada la

estructura presupuestaria del organismo, sea esta por programas o por

proyectos, la oficina de presupuesto o la que haga sus veces, distribuye y explica

los formularios e instructivos a cada una de las unidades ejecutoras que se

encargarán de elaborar sus respectivos anteproyectos de presupuesto.

Las unidades ejecutoras, con base en la estructura presupuestaria y en el

techo financiero establecido, conforman su anteproyecto de presupuesto,

contando con la asesoría del personal de la oficina de presupuesto o la que haga

sus veces.

Cada unidad ejecutora, previo análisis de coherencia y factibilidad, envía

sus anteproyectos a la oficina encargada de la consolidación técnica del proyecto

de presupuesto, según las instrucciones emanadas de la máxima autoridad del

ente.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

27

Es importante resaltar que, los instructivos utilizados en esta fase de

programación no necesariamente tienen que ser los mismos para la elaboración

del proyecto, pues los primeros deben estar diseñados de forma tal que permitan

transmitir una información lo suficientemente detallada para el análisis y su

consolidación. En aquellos casos en los cuales dicho sistema esté automatizado,

el mismo debe ser sencillo y preciso para operarlo y programar lo deseado.

6.- El presupuesto económico-financiero e los entes descetralizados.

La oficina de presupuesto, al recibir los anteproyectos de presupuesto, procede a

estudiarlos a fin de establecer su relación con la política presupuestaria

institucional, analizar la coherencia entre los objetivos y metas planteadas y de

éstos con los recursos disponibles.

Debido a que la estructura presupuestaria se efectúa a nivel

institucional y los anteproyectos se formulan por cada uno de las unidades

ejecutoras de los proyectos o programas establecidos, será necesario

consolidarlos para proceder a su análisis de acuerdo con la estructura general.

Esto permitirá apreciar la diferencia entre las metas adoptadas en la política

presupuestaria institucional y las que aparecen en el proyecto de presupuesto, e

investigar las causas de dicha variación y finalmente, se inicia el proceso de

programación y formulación del presupuesto de recursos, gastos y aplicaciones.

Fue a partir del año 1.982 cuando surge una propuesta para que dichos

presupuestos se elaboren reflejando todos los orígenes de los recursos así como

sus gastos y aplicaciones y así convertir este documento en un instrumento

económico-financiero y cumplir con el principio de universalidad. Dicha técnica

permite que se cambie el modelo de presupuesto de ingresos por el de

financiamiento y el presupuesto de gastos; por el concepto de gastos y

aplicaciones. Por tanto, dentro de este contexto, son fuentes de recursos, además

de los ingresos, las disponibilidades de caja, los inventarios, las cuentas a

cobrar, los préstamos, etc. Son aplicaciones financieras, las inversiones

financieras y las disminuciones de pasivos.

Grafico No. 8

PRESUPUESTO DE RECURSOS

INGRESOS CORRIENTES

.1. INGRESOS TRIBUTARIOS

.2. INGRESOS NO TRIBUTARIOS

.3. TRANSFENNCIAS

RECURSOS DE CAPITAL

2.1. RECURSOS PROPIOS

2.2.1. VENTA DE ACTIVOS FIJOS

2.2.2. DISMINUCIO DE EXISTENCIAS

2.2.3. INCREMENTO DE DEPRECIACION Y AMORTIZACION

FUENTES FINANCIERAS

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

28

3.1 DISMINUCION DE ACTIVOS FINACIEROS

DISM. CAJA

DISM CUENTAS A COBRAR

3.2. INCREMENTO DE PASIVOS

OBTENCION DE PRESTAMOS

OTROS INCREMENTOS

Gráfico No.9

GASTOS Y APLICACIONES

1. GASTOS CORRIENTES

1.1. GASTOS DE CONSUMO

REMUNERACIOES

BIENES Y SERVICIOS

TRANSFERENCIAS

2. GASTOS DE CAPITAL

2.1. FORMACION DIRECTA DE CAPITAL

1. FORMACION BRUTA DE CAPITAL FIJO

2. INCREMENTODE EXISTENCIAS

3. TIERRAS Y TERRENOS

4. ACTIVOS ITANGIBLES

2.3.TRANSFEENCIAS

3. APLICACIONES FINANCIERAS

3.1 INCREMENTO DE ACTIVOS FINANCIEROS

INVERSION FINANCIERA

OTRAS INCREMENTOS

3.2. DISMINUCION DE PASIVOS

AMORTIZACION DE DEUDAS

OTRAS DISMIUCIONES

6.1.- El presupuesto económico-financiero en los entes sin

fines empresariales.

Tradicionalmente los presupuestos de los entes descentralizados en Venezuela

se elaboraban atendiendo solo a la expresión financiera de las transacciones. Es

decir, reflejaban solamente los ingresos y gastos que se efectuarían en el año.

Pero, esta forma de presupuestar dejaba un vacío profundo en dichos

documentos, pues los anulaba como herramientas de planificación, control y

evaluación. Las razones son obvias, al presupuestar solo los ingresos del período,

tanto las disponibilidades de caja, las existencias de inventarios y la

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

29

disminución de cuentas a cobrara se quedaban por fuera del presupuesto, lo que

permitía descontrol y por ende mal manejo de los fondos. Parecida situación se

presentaba en lo referente a los gastos.

6.1.1.-La programación del presupuesto de recursos.

Para algunos tratadistas del tema presupuestario, el proceso de formulación del

presupuesto en las empresas privadas comienza por estimar el volúmen de los

ingresos, mientras que en las públicas, se inicia con las estimaciones de gastos.

Aquí no se está de acuerdo con tal posición, pues es casi imposible que una

organización, cualquiera sea su finalidad, pueda comenzar a formular su

presupuesto sin conocer, aunque sea de una manera referencial su monto de

ingresos; de lo contrario, todo el trabajo realizado estaría perdido. Aún en la

preparación del Presupuesto Nacional, elaborar la programación de recursos, los

gastos y aplicaciones, es un proceso simultáneo. Lo que sucede es que se

confunden los términos: anteproyecto y proyecto de presupuesto con el

presupuesto propiamente dicho.

Entonces, como se esbozo anteriormente, son fuentes de recursos, además

de los ingresos, las disponibilidades de caja, los inventarios, las cuentas a

cobrar, los préstamos y toda aquella fuente financiera que se efectúe dentro del

periodo presupuestario. Ver grafico No 8.

6.1.2. La programación del presupuesto de gastos y aplicaciones

Programación de los gastos de personal

La programación de los recursos humanos en los entes sin fines empresariales,

es un proceso arduo. Si en verdad se desea programar el gasto relativo al

personal de una manera racional y con mayor precisión, tal labor es aún más

amplia, especialmente en aquellas con alto volumen de personal. El instructivo

diseñado para formular el presupuesto en relación con el Recurso Humano

exige:

Cuadro de recursos humanos por escala salarial

Cuadro de recursos humanos proyectos ´

Cuadro de recursos humanos por niveles de cargos

La programación de materiales y suministros

Existe una tendencia en nuestra administración pública a no programar

estos gastos, pues los responsables de esta tarea sólo se limitan a estimar un

porcentaje de incremento para cada subpartida específica, contribuyendo de esta

manera al incrementalismo presupuestario. Es común oír de boca de muchos:

¡ponle ahí un porcentaje más de lo gastado en lo que va de año...!¨

Esta manera empírica de elaborar los presupuestos ha sido una

constante, y no es conveniente. No obstante, es importante destacar que en los

últimos años el Servicio Nacional de Contratistas (SNC) en Venezuela, obliga a

todas las instituciones del sector público a programar las compras y aunque no

se este de acuerdo con el objetivo de tal disposición, creemos que ha sido bueno

para las organizaciones iniciar el proceso de programación de este segmento del

presupuesto de gastos.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

30

La programación de los servicios no personales

Los servicios no personales se refieren a aquellos gastos que se generan

en un ente cuya contraprestación es un servicio prestado por una persona

jurídica distinta al órgano que lo solicita o consume. Entre ellos se pueden

mencionar: los servicios de electricidad, agua, teléfono, asesorías, conservaciones

reparaciones y mantenimiento de equipos, etc.

La programación de los gastos de capital

Este rubro de gastos loco forma todas aquellas erogaciones relacionadas

con la formación bruta de capital fijo, el incremento de las existencias,

adquisición de tierras, terrenos, los activos intangibles y las transferencias de

capital.

Programación de las aplicaciones financieras

Forman parte de este rubro todos los incrementos financieros, tales como

las relacionadas co las inversiones financieras y las disminuciones de pasivos.

6.2.- El presupuesto económico financiero en los entes con fines

empresariales.

Para una mejor comprensión en el desarrollo de este punto del tema, es

importante separar los procesos de formulación del presupuesto en las empresas

públicas industriales de las comerciales, aun cuando los instructivos de

presentación sean similares.

6.2.1.- La formulación del presupuesto en las empresas industriales:

La elaboración del presupuesto en las empresas públicas industriales es

un proceso complejo. Algunas de ellas, como la industria petrolera, presentan

unas características muy particulares en cuanto al sistema contable y

presupuestario. Pero, aquí sólo se tratarán los aspectos más relevantes de ese

proceso en las empresas industriales más comunes.

En todos los casos, la formulación del presupuesto implica un trabajo conjunto e

integrado donde se definen e interrelacionan claramente las políticas de

comercialización, producción, inversión y de gerencia. Además, se concretan los

volúmenes de venta, costos y sus precios. De ahí la importancia que le da Iristy

(1979), a la programación de la gestión cuando expresa:

La programación de la gestión de una empresa pública y por

ende la elaboración de su presupuesto, significa un esfuerzo de

análisis y redefinición anual de su viabilidad y de la función que

cumple en el contexto sectorial como entidad estatal y por ende

de las condiciones operacionales para alcanzar los objetivos y

metas deseadas (p.16).

En cuanto a la programación de costos y gastos, se utilizan las técnicas o

métodos de cálculo y asignación, igual que las empresas pertenecientes al sector

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

31

privado. Esto es, la determinación de los costos directos e indirectos que

conforman el costo global de un producto, así como la programación de los bienes

y servicios a ser adquiridos para esa producción.

DIAGRAMA DE PROGRAMACION

PRESUPUESTARIA

Objetivos

Políticos y Económicos

Metas de

Producción-Ventas-Ganancias

Estrategias

Trayectoria-Enfoque

Programación de ventas Programación de la producción

Programación de las Programación de las

Inversiones Compras

Programación

Financiera

6.2.1.1.- El presupuesto de ventas

En las empresas públicas industriales el presupuesto de ventas viene a

ser la base sobre la cual descansan los demás presupuestos. De ahí que sea una

guía para la gestión, pues constituye el eje de todo el proceso presupuestario.

En su elaboración es necesario formular una serie de premisas y

determinar el conjunto de factores que condicionan las ventas del año. Por

tanto, en una fase previa a su estimación, se deben considerar las disposiciones

del gobierno en cuanto al producto que se va a generar; se definen los objetivos y

metas a alcanzar por la institución en cuanto a mercados a cubrir y volúmenes

a vender. En una segunda etapa, se definen las estrategias de ventas y precios;

y, finalmente, se pronostican las ventas del año por cada subperíodo,

considerando los diversos factores condicionantes de dichas ventas.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

32

Los factores condicionantes

Los factores condicionantes de la comercialización de un producto los

conforman el conjunto de eventos de carácter interno y externo que de una

manera positiva o negativa modifican los pronósticos de ventas de una empresa

en un lapso de tiempo.

Factores internos: Son aquellos que alteran negativa o positivamente las

proyecciones de ventas por decisiones de la propia empresa. Como ejemplo

podemos citar:

Estrategias de ventas mal concebidas

Volúmenes de ventas sobrestimadas o subestimadas

Plan de producción equivocado

Incoherencia en los programas financieros

Mala política de distribución y venta.

Factores externos: Son todos aquellos que influyen en forma positiva o

negativa en los pronósticos de ventas, pero por variables o decisiones ajenas a la

empresa. Dentro de estas se pueden citar:

Inflación

Política de precios

Restricciones o elasticidad de la liquidez monetaria

Casos fortuitos como: huelgas, terremotos, etc.

Elasticidad o restricción en las políticas de demanda interna o de otras

latitudes.

Políticas específicas de preparación

Determinación de los precios unitarios de venta.

Determinación de ventas por zonas y volúmenes

Política crediticia

Políticas de previsión y de cobranza

Política de descuentos

6.2.1.2.- El presupuesto de producción.

El presupuesto de producción es un instrumento básico del proceso

presupuestario, pues en él se plasman las políticas, objetivos y metas de

producción y sus costos. Además, permite ordenar los medios y procesos de

producción y programar los inventarios. En este sentido, Felice (1.970), dice:

En suma, el presupuesto de producción es el documento de

gestión que debe marcar toda la política de los costos industriales

y con ella toda la organización de los medios de producción

disponibles o que podrán ponerse a punto a lo largo del periodo

correspondiente (p.86).

En fin, el presupuesto de producción, al igual que el de ventas es una

guía para la gestión, pero muy especialmente, en el proceso productivo

institucional.

Plan y Presupuesto en el Sector Público Venezolano IEGAER - SIGESP

33

Los factores condicionantes.

Representan el conjunto de elementos que modifican positiva o

negativamente los pronósticos de producción durante un período determinado. A

continuación se citan algunos de los más comunes:

Presupuesto de ventas.

La capacidad de producción.

Los aspectos técnicos y financieros.

Los niveles existentes y deseables de inventarios.

Las cantidades a producir.

Consideraciones específicas de programación

La programación del presupuesto de producción requiere de la definición

y aplicación de políticas muy específicas que orienten el proceso. Entre ellas se

pueden mencionar:

Política de inventarios.