Embed Size (px)

Citation preview

PLANEJAMENTO ORÇAMENTÁRIO

E GESTÃO DE CAIXA

Aula 3: Projeção dos Demonstrativos

Contábeis: Etapa Final do

Processo Orçamentário

Autor: Rosilene Cristina Lazarim

SUMÁRIO

A apresentação está dividida em:

1) Demonstração do Resultado Projetado.

OBJETIVO DA DISCIPLINA E DAS AULAS

Esta disciplina tem o intuito de transferir ao aluno conhecimento

suficiente para o entendimento do planejamento orçamentário de

uma organização.

Entender a importância de cada etapa da construção do

Planejamento Orçamentário, bem como interpretar os resultados

obtidos.

RESUMO DO CONTEÚDO

Demonstração do Resultado do Exercício Projetado;

Demonstração do Fluxo de Caixa Projetado;

Balanço Patrimonial Projetado.

AULA 3: PROJEÇÃO DOS DEMONSTRATIVOS

CONTÁBEIS: ETAPA FINAL DO

PROCESSO ORÇAMENTÁRIO

Seção 1

Autor: Rosilene Cristina Lazarim

PLANO DE NEGÓCIOS E SUA ABRANGÊNCIA

Introdução;

O que é um Plano de Negócios?

Por que fazer um Plano de Negócios?

Plano de Negócios Revela Oportunidade;

Passos para Elaborar um Plano de Negócios;

Resumo dos Principais Pontos do Plano de Negócios;

PLANO DE NEGÓCIOS E SUA ABRANGÊNCIA

Planejamento Financeiro;

Capital de Giro;

Caixa mínimo;

Contas á Receber;

Indicadores de Viabilidade;

Lucratividade;

Rentabilidade;

Prazo de Retorno dos Investimentos.

PROJEÇÃO DOS DEMONSTRATIVOS CONTÁBEIS

Os demonstrativos contábeis nas organizações são

regulamentados pela legislação fiscal pertinente.

Fonte: Figura clipart Office 2003

PROJEÇÃO DOS DEMONSTRATIVOS CONTÁBEIS

Porém, ao se trabalhar com planejamento orçamentário, é

necessário partir de uma base objetiva e seguir em direção às

projeções.

Fonte: Figura clipart Office 2003

PROJEÇÃO DOS DEMONSTRATIVOS CONTÁBEIS

Estas projeções, por sua vez, não

obedecem a nenhuma legislação,

mas caminham de acordo com as

metas propostas no planejamento

estratégico.

Fonte: Figura clipart Office 2003

PROJEÇÃO DOS DEMONSTRATIVOS CONTÁBEIS

Os relatórios ou demonstrativos projetados existem para atender

necessidades internas da Companhia.

Estas necessidades podem ser setoriais ou para todo o grupo; tais

informações podem ser customizadas, dependendo das

solicitações.

ETAPA FINAL DO PROCESSO ORÇAMENTÁRIO

Ao chegar nas projeções dos demonstrativos contábeis, chega-se

à etapa final do planejamento orçamentário. É hora de avaliar

todo o processo e colher os resultados.

Fonte: Figura clipart Office 2003

ETAPA FINAL DO PROCESSO ORÇAMENTÁRIO

Os itens já determinados no planejamento estratégico devem

ser revistos e comparados com o resultado encontrado, só

assim é possível tomar decisões mais acertadas.

CICLO DO CONTROLE

Fonte: Adaptado de FIGUEIREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria:

Teoria e Prática. 2º edição, São Paulo: Atlas, 1997.

Compara as metas atingidasCom as metas desejadas eCom os objetivosorganizacionais

Determinação de objetivos e metas

Planejamento de longo prazo

Planejamento anual

Determinação dos recursos Necessários e dos padrõesDe desempenho

Compara os resultadosCom o planejamentoAnual de PL

Compara a performance atual com o planejamento anual e com os padrões de desempenho requeridos

Início de operações

PrincipaisFeedbacks

8

1

2

3

4

56

7

CICLO DO CONTROLE

De acordo com o ciclo do controle de FIGUEIREDO E CAGGIANO

(1997), é preciso rever:

1) Determinação de objetivos e metas;

2) Regras de planejamento de longo prazo;

3) Planejamento anual;

4) Recursos necessários e padrões de desempenho;

5) Início das operações;

CICLO DO CONTROLE

De acordo com o ciclo do controle de FIGUEIREDO E CAGGIANO

(1997), é preciso rever:

6) Performance atual, com o planejamento anual e os padrões de

desempenho requeridos;

7) Resultados com o planejamento anual de longo prazo;

8) Metas atingidas com metas desejadas e desempenho

organizacional.

CICLO DO CONTROLE

9) feedback do cliente:

Este item tem grande importância nas

questões estratégicas, pois o cliente é o

maior aliado de uma empresa e seu

ponto de vista pode mudar cenários

desconhecidos.

Fonte: Figura clipart Office 2003

ANÁLISE DO DRE

Através do relatório da Demonstração do Resultado do

Exercício, é possível verificar os itens de custo de vendas, da

produção e também as despesas administrativas.

DRE PROJETADA

Esta projeção tem a ver com a proposta do objetivo da empresa;

sendo assim, o que foi estipulado no planejamento estratégico;

agora é hora de criar um cenário para alcançar os objetivos,

devidamente apoiado nos dados objetivos da DRE tradicional.

ANÁLISE DO FLUXO DE CAIXA

• Este relatório possibilita a

verificação do saldo de dinheiro em

caixa e também da forma como

este dinheiro será investido na

organização.

DÚVIDAS NA TOMADA DE DECISÃO

Diante de análise dos relatórios, é necessário tomar decisões. Esta é

uma das partes mais difíceis de todo o processo, pois, muitas vezes,

os resultados oferecem vários caminhos e só um deles pode ser

seguido pela empresa.

Fonte: Figura clipart Office 2003

PARA NÃO ERRAR NA HORA DE DECIDIR

É preciso ter olho clínico, conhecer os relatórios, bem como

interpretar os resultados e direcioná-los às melhores decisões;

acredita-se que o feeling é o responsável na maioria das vezes pelo

bom resultado.

DECISÃO

No mundo corporativo, há algo vagamente conhecido como

“processo decisório”, que são aqueles insondáveis critérios

adotados pela alta direção da empresa para chegar à decisão que

o funcionário não consegue entender. Tudo começa com a própria

origem da palavra „decisão‟, que se formou a partir do verbo latino

caedere (cortar), dependendo do prefixo que se utiliza, a palavra

assume um significado diferente. „Incisão‟ é cortar para dentro,

„rescisão‟ é cortar de novo, „concisão‟ é o que já foi cortado e

assim por diante. E discaedere de onde veio „decisão‟, significa

cortar para fora. Decidir é portanto extirpar de uma situação tudo

que está atrapalhando e ficar só com o que interessa.

Fonte: Gehringer, M. 2002. Revista Você S/A. Janeiro 2002. p.106

REFERÊNCIAS BIBLIOGRÁFICAS

BONFIM, Eunir de Amorim, PASSARELLI, João. Orçamento Empresarial.

Como Elaborar e Analisar. IOB. São Paulo. 2004.

BRAGA, Roberto. Fundamentos e Técnicas de Administração

Financeira. São Paulo: Atlas, 1989.

FIGUEIREDO, Sandra; CAGGIANO, Paulo Cesar. Controladoria: Teoria e

Prática. 2º edição, São Paulo: Atlas, 1997.

CATELLI, Armando. Controladoria. São Paulo. Atlas, 1999.

FERNANDES, Rogério Mário. Orçamento Empresarial. UFMG. Belo

Horizonte. 2005.

FISCHMANN, Adalberto A; ALMEIDA, Matinho Isnard R. Planejamento

Estratégico na Prática. São Paulo. Atlas. 1995.

REFERÊNCIAS BIBLIOGRÁFICAS

GEHRINGER, M. 2002. Revista Você S/A. Janeiro 2002. p.106

OLIVEIRA, Djalma P. R. As Principais Causas do Fracasso do Planejamento

Estratégico nas Empresas. Revista IMES, v.3, n º17, p.32-38, 1985.

PADOVEZE, Clóvis Luís. TARANTO, Fernando. Novos Conceitos e

Técnicas. São Paulo. Thomson., 2009.

AULA 3: PROJEÇÃO DOS DEMONSTRATIVOS

CONTÁBEIS: ETAPA FINAL DO

PROCESSO ORÇAMENTÁRIO

Seção 2

Autor: Rosilene Cristina Lazarim

PLANO DE NEGÓCIOS E SUA ABRANGÊNCIA

Demonstração do Resultado Projetada;

Relatório I – Leitura Fundamental, aula 2;

Relatório IX – Leitura Fundamental,aula 2;

Relatório X – Leitura Fundamental, aula 2;

Fluxo de Caixa Projetado;

Informações Integradas;

Investimentos Futuros;

Controle.

DEMONSTRAÇÃO DE RESULTADO PROJETADA

Fazendo um recorte da leitura fundamental, é possível verificar os

itens constantes na DRE projetada e assim entender melhor o seu

funcionamento.

E, para entender a demonstração de Resultado projetada, é

importante voltar à leitura fundamental da aula 2 para entender a

dinâmica dos relatórios.

DEMONSTRAÇÃO DE RESULTADO PROJETADA

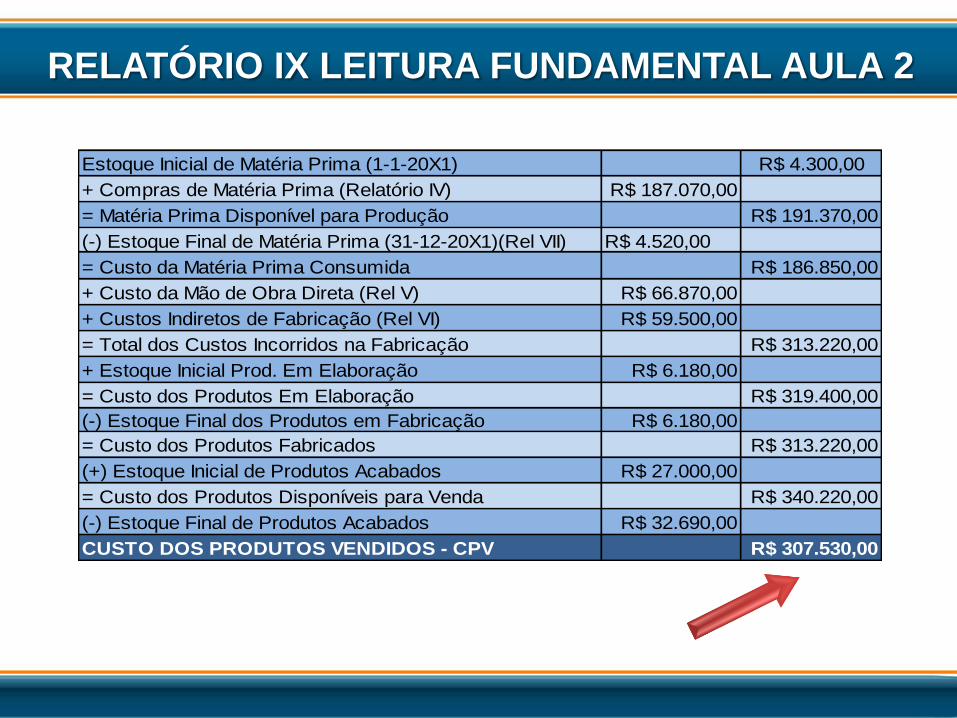

O custo dos produtos vendidos pode ser encontrado no relatório

IX também da leitura fundamental da aula 2.

No relatório X, se encontram as despesas operacionais.

As despesas de juros no valor de 1.650,00 referem-se a um

empréstimo cuja necessidade foi descoberta na realização da

projeção do fluxo de caixa, que foi desenvolvido simultaneamente

à DRE projetada (encontra-se na leitura da aula 3).

RELATÓRIO I – LEITURA FUNDAMENTAL AULA 2

Preço 20X01 20X1 20X1 20X1 20X1

Unitário 1º.Trimestre 2º.Trimestre 3º.Trimestre 4º.Trimestre Ano

Unidades de

produtos

Travesseiro

Baixo

4.500 8.500 12.500 4.000 29.500

Tavesseiro Alto 3.000 3.500 6.500 1.500 14.500

Em reais R$

Travesseiro

BaixoR$ 7,00 R$ 31.500,00 R$ 59.500,00 R$ 87.500,00 R$ 28.000,00 R$ 206.500,00

Travesseiro Alto R$ 12,00 R$ 36.000,00 R$ 42.000,00 R$ 78.000,00 R$ 18.000,00 R$ 174.000,00

Vendas Totais R$ 67.500,00 R$ 101.500,00 R$ 165.500,00 R$ 46.000,00 R$ 380.500,00

RELATÓRIO IX LEITURA FUNDAMENTAL AULA 2

Estoque Inicial de Matéria Prima (1-1-20X1) R$ 4.300,00

+ Compras de Matéria Prima (Relatório IV) R$ 187.070,00

= Matéria Prima Disponível para Produção R$ 191.370,00

(-) Estoque Final de Matéria Prima (31-12-20X1)(Rel VII) R$ 4.520,00

= Custo da Matéria Prima Consumida R$ 186.850,00

+ Custo da Mão de Obra Direta (Rel V) R$ 66.870,00

+ Custos Indiretos de Fabricação (Rel VI) R$ 59.500,00

= Total dos Custos Incorridos na Fabricação R$ 313.220,00

+ Estoque Inicial Prod. Em Elaboração R$ 6.180,00

= Custo dos Produtos Em Elaboração R$ 319.400,00

(-) Estoque Final dos Produtos em Fabricação R$ 6.180,00

= Custo dos Produtos Fabricados R$ 313.220,00

(+) Estoque Inicial de Produtos Acabados R$ 27.000,00

= Custo dos Produtos Disponíveis para Venda R$ 340.220,00

(-) Estoque Final de Produtos Acabados R$ 32.690,00

CUSTO DOS PRODUTOS VENDIDOS - CPV R$ 307.530,00

RELATÓRIO X LEITURA FUNDAMENTAL AULA 2

Despesas de Vendas:

Salário pessoal de vendas R$ 9.000,00

Marketing R$ 2.000,00

Fretes R$ 3.500,00

Total R$ 14.500,00

Despesas

Administrativas:

Salário pessoal adm R$ 18.500,00

Telefone R$ 1.500,00

Material de escritório R$ 500,00

Total R$ 20.500,00

Total das Despesas Operacionais R$ 35.000,00

Valor para pagamento por Trimestre R$ 8.750,00

DEMONSTRAÇÃO DO RESULTADO PROJETADO

Relatório XII Companhia Elite

Demonstração de Resultados Projetada 20X1

Vendas Líquidas 380.500,00

(-) Custo dos produtos Vendidos 307.530,00

Lucro Bruto 72.970,00

(-) Despesas Operacionais 35.000,00

Lucro Líquido antes de Juros IR (LAJIR) 37.970,00

(-) Despesas de Juros 1.650,00

Lucro Líquido antes do Imposto de Renda (LAIR) 36.320,00

(-) Imposto de Renda Previsto 10.896,00

Lucro Líquido 25.424,00

A DRE projetada também deve ser acompanhada, de forma

que o lucro apurado seja o mais real possível, considerando-

se também a importância da acurácia das projeções dos

impostos federais.

DEMONSTRAÇÃO DO RESULTADO PROJETADO

FLUXO DE CAIXA PROJETADO

As projeções do fluxo de caixa são bem vindas para suprir qualquer

necessidade de caixa e, com antecedência, para verificar qual a

melhor opção de captação de recurso para a empresa. É no fluxo de

caixa que se verifica a destinação do recurso ou o que fazer com a

falta dele.

Fonte: Figura clipart Office 2003

FLUXO DE CAIXA PROJETADO

Toda e qualquer despesa gerada na parte financeira constará na

demonstração do fluxo de caixa e automaticamente alimentará a

DRE, como foi o caso dos juros sobre empréstimo no exemplo da

Cia Elite, em que foi previsto um caixa negativo no terceiro trimestre,

e a melhor opção foi captar dinheiro em bancos à taxa de 22% a.a.

RELATÓRIO XI COMPANHIA ELITE FLUXO DE CAIXA PROJETADO

20X1 20X1 20X1 20X1 20X1

1° Trimestre 2° Trimestre 3° Trimestre 4° Trimestre Ano

Saldo Inicial de Caixa R$ 13.000,00 R$ 10.442,50 R$ 8.236,25 R$ 32.141,25 R$ 13.000,00

(+) Entradas:

Duplicatas a Receber 20X0 R$ 26.500,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 26.500,00

70% das vendas atuais (Rel.I) R$ 47.250,00 R$ 71.050,00 R$ 115.850,00 R$ 32.200,00 R$ 266.250,00

30% das vendas do Trim. Ant. R$ 0,00 R$ 20.250,00 R$ 30.450,00 R$ 49.650,00 R$ 100.350,00

Total das Entradas: R$ 73.750,00 R$ 91.300,00 R$ 146.300,00 R$ 81.850,00 R$ 393.200,00

R$ 13.000,00 R$ 13.000,00 R$ 13.000,00 R$ 13.000,00 R$ 13.000,00

Total Disponível de Caixa R$ 86.750,00 R$ 13.000,00 R$ 101.742,50 R$ 113.991,25 R$ 406.200,00

(-) Saídas

Compras (Rel.IV) R$ 33.302,50 R$ 59.623,75 R$ 60.848,75 R$ 33.295,00 R$ 187.070,00

Salários MOD ( Rel. V) R$ 9.620,00 R$ 20.497,50 R$ 23.511,25 R$ 13.241,25 R$ 66.870,00

CIF (Rel. VI) R$ 12.125,00 R$ 12.125,00 R$ 12.125,00 R$ 12.125,00 R$ 48.500,00

Despesas Operacionais R$ 8.750,00 R$ 8.750,00 R$ 8.750,00 R$ 8.750,00 R$ 35.000,00

Pagtos. De I. Renda (20X0) R$ 510,00 R$ 510,00 R$ 510,00 R$ 510,00 R$ 2.040,00

Ativos Imobilizados (dado) R$ 12.000,00 R$ 7.000,00 R$ 0,00 R$ 1.000,00 R$ 20.000,00

Total das Saídas R$ 76.307,50 R$ 108.506,25 R$ 105.745,00 R$ 68.921,25 R$ 359.480,00

Saldo Final (antes dos

empréstimos)

R$ 10.442,50 R$ 6.763,75 R$ 48.791,25 R$ 45.070,00 R$ 46.720,00

(+) Entradas Líquidas de

Empréstimos

R$ 0,00 R$ 15.000,00 R$ 15.000,00

(-) Pagamento do Empréstimo:

Principal R$ 0,00 R$ 15.000,00 R$ 15.000,00

Juros (22% ao ano) R$ 0,00 R$ 1.650,00 R$ 1.650,00

Saldo Final de Caixa R$ 10.442,50 R$ 8.236,25 R$ 32.141,25 R$ 45.070,00 R$ 45.070,00

FLUXO DE CAIXA PROJETADO

15.000 x 11% = 1.650 11% devido à utilização ser por 2

trimestres

FLUXO DE CAIXA PROJETADO

O fluxo de caixa acaba recebendo todas as informações trabalhadas

nos relatórios anteriores; para tanto, é necessário que elas sejam

objetivas e transparentes; caso contrário, a informação gerada não

terá qualidade.

INFORMAÇÕES INTEGRADAS

Também é importante que as informações dos relatórios tenham

seqüência lógica; de preferência que haja uma integração entre as

informações para não correr o risco de inserir informações no fluxo de

caixa, por exemplo, e não representá-las na totalidade no DRE.

INVESTIMENTOS FUTUROS

É através da análise dos relatórios

projetados que a empresa conhece o

valor do retorno sobre o investimento

para direcionar seus investimentos com

certa antecedência.

INVESTIMENTOS FUTUROS

Após a conclusão das projeções, é possível ter idéia dos riscos

que a empresa corre: se seus negócios são lucrativos a longo

ou curto prazo e, assim, poder se estruturar de forma

diferenciada, com maior segurança.

INVESTIMENTOS FUTUROS

Novos investimentos também podem fazer parte dos planos

da empresa e é oportuno que se tenha em mãos os relatórios

projetados para atribuir ao empreendedorismo maior

coerência nos prazos adotados.

CONTROLE

Nenhuma das idéias que a empresa tenha será levada adiante, se

não houver um rigoroso controle das informações contidas nos

relatórios projetados e um acompanhamento dos resultados obtidos.

Fonte: Figura clipart Office 2003

CONTROLE

É esse acompanhamento que vai assegurar a consistência das

informações e a continuidade das mesmas.

Caso haja inobservância de algum critério ou princípio, é possível

verificá-la nos controles. Muitas vezes, esse controle é feito por um

check list, ou até mesmo um profissional, que se torna responsável

para checar início e fim das informações, o que resulta num padrão de

trabalho, garantindo a continuidade do método.

Bonfim, eunir de amorim, PASSARELLI, joão. Orçamento

empresarial. Como elaborar e analisar. Iob. São paulo. 2004.

Braga, roberto. Fundamentos e técnicas de administração financeira.

São paulo: atlas, 1989.

Figueiredo, sandra; Caggiano, paulo cesar. Controladoria: teoria e

prática. 2º edição, são paulo: atlas, 1997.

Catelli, armando. Controladoria. São paulo. Atlas, 1999.

Fernandes, rogério mário. Orçamento empresarial. Ufmg. Belo

horizonte. 2005.

Fischmann, adalberto a; almeida, matinho isnard r. Planejamento

estratégico na prática. São paulo. Atlas. 1995.

REFERÊNCIAS BIBLIOGRÁFICAS

REFERÊNCIAS BIBLIOGRÁFICAS

Gehringer, m. 2002. Revista você S/A. Janeiro 2002. P.106

Oliveira, djalma P. R. As principais causas do fracasso do

planejamento estratégico nas empresas. Revista IMES, v.3, n º17,

p.32-38, 1985.

Padoveze, clóvis luís. Taranto, fernando. Novos conceitos e técnicas.

São paulo. Thomson., 2009.

AULA 3: PROJEÇÃO DOS DEMONSTRATIVOS

CONTÁBEIS: ETAPA FINAL DO

PROCESSO ORÇAMENTÁRIO

Seção 3

Autor: Rosilene Cristina Lazarim

PLANO DE NEGÓCIOS E SUA ABRANGÊNCIA

Demonstração do Resultado Projetada;

Relatório I – Leitura Fundamental, aula 2;

Relatório IX – Leitura Fundamental, aula 2;

Relatório X – Leitura Fundamental, aula 2;

Fluxo de Caixa Projetado;

Informações Integradas;

Investimentos Futuros;

Controle.

BALANÇO PATRIMONIAL PROJETADO

Após avaliada a performance do caixa e transferidos seus

reflexos para DRE, agora é a vez de reunir as informações e

projetar o Balanço Patrimonial.

É importante lembrar que, por mais que se projetem os

resultados nas organizações, é necessário projetar também o

investimento necessário para se chegar nele.

E, então, aparecerá a função do Balanço Patrimonial Projetado,

onde serão realizadas as projeções do patrimônio da empresa

para períodos futuros.

EQUILÍBRIO NAS PROJEÇÕES

Uma técnica conhecida para projetar os balanços é realizar as

estimativas de algumas contas e utilizar recursos externos para

balancear a contrapartida; porém, este método é questionável

devido a alguns pontos:

Fonte: Figura clipart Office 2003

EQUILÍBRIO NAS PROJEÇÕES

Situações financeiras históricas servem como base para projeção

do futuro?

É possível forçar estimativas de valores sobre contas como caixa,

estoques, clientes?

Na verdade, este é um método bastante utilizado pela simplicidade

nas projeções, e o que se deseja verificar através dele são:

Valores de financiamento externo para suportar as operações;

Forma de analisar, com antecedência, a lucratividade e o

desempenho financeiro futuro.

VISÃO DAS PROJEÇÕES POR MARTINEZ

Segundo MARTINEZ (1999,3), “Na prática, usualmente, o avaliador

utiliza-se de vários métodos e pondera seu resultado para o caso,

chegando a um valor que represente a melhor estimativa possível do

valor econômico da empresa.”

EQUILÍBRIO NAS PROJEÇÕES

Após o Balanço e demais relatórios projetados, é possível calcular

os índices de liquidez de endividamento e de rentabilidade do

patrimônio, o que poderá promover um cenário de maior segurança

e estabilidade para as projeções.

ELEMENTOS BÁSICOS DE ANÁLISE DOS RELATÓRIOS PROJETADOS

Em síntese, as análises dos elementos básicos desejados nos

relatórios projetados são:

Investimentos fixos;

Investimentos em capital de giro;

Integralização do capital;

Depreciação;

Questões tributárias.

RELATÓRIO XI – AULA 3RELATÓRIO XI COMPANHIA ELITE FLUXO DE CAIXA PROJETADO

20X1 20X1 20X1 20X1 20X1

1° Trimestre 2° Trimestre 3° Trimestre 4° Trimestre Ano

Saldo Inicial de Caixa R$ 13.000,00 R$ 10.442,50 R$ 8.236,25 R$ 32.141,25 R$ 13.000,00

(+) Entradas:

Duplicatas a Receber 20X0 R$ 26.500,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 26.500,00

70% das vendas atuais (Rel.I) R$ 47.250,00 R$ 71.050,00 R$ 115.850,00 R$ 32.200,00 R$ 266.250,00

30% das vendas do Trim. Ant. R$ 0,00 R$ 20.250,00 R$ 30.450,00 R$ 49.650,00 R$ 100.350,00

Total das Entradas: R$ 73.750,00 R$ 91.300,00 R$ 146.300,00 R$ 81.850,00 R$ 393.200,00

R$ 13.000,00 R$ 13.000,00 R$ 13.000,00 R$ 13.000,00 R$ 13.000,00

Total Disponível de Caixa R$ 86.750,00 R$ 13.000,00 R$ 101.742,50 R$ 113.991,25 R$ 406.200,00

(-) Saídas

Compras (Rel.IV) R$ 33.302,50 R$ 59.623,75 R$ 60.848,75 R$ 33.295,00 R$ 187.070,00

Salários MOD ( Rel. V) R$ 9.620,00 R$ 20.497,50 R$ 23.511,25 R$ 13.241,25 R$ 66.870,00

CIF (Rel. VI) R$ 12.125,00 R$ 12.125,00 R$ 12.125,00 R$ 12.125,00 R$ 48.500,00

Despesas Operacionais R$ 8.750,00 R$ 8.750,00 R$ 8.750,00 R$ 8.750,00 R$ 35.000,00

Pagtos. De I. Renda (20X0) R$ 510,00 R$ 510,00 R$ 510,00 R$ 510,00 R$ 2.040,00

Ativos Imobilizados (dado) R$ 12.000,00 R$ 7.000,00 R$ 0,00 R$ 1.000,00 R$ 20.000,00

Total das Saídas R$ 76.307,50 R$ 108.506,25 R$ 105.745,00 R$ 68.921,25 R$ 359.480,00

Saldo Final (antes dos

empréstimos)

R$ 10.442,50 R$ 6.763,75 R$ 48.791,25 R$ 45.070,00 R$ 46.720,00

(+) Entradas Líquidas de

Empréstimos

R$ 0,00 R$ 15.000,00 R$ 15.000,00

(-) Pagamento do Empréstimo:

Principal R$ 0,00 R$ 15.000,00 R$ 15.000,00

Juros (22% ao ano) R$ 0,00 R$ 1.650,00 R$ 1.650,00

Saldo Final de Caixa R$ 10.442,50 R$ 8.236,25 R$ 32.141,25 R$ 45.070,00 R$ 45.070,00

RELATÓRIO I – AULA 2

BALANÇO PATRIMONIAL EM 31/12/20X0

ATIVO PASSIVO

Circulante Circulante

Caixa 13.000,00 Duplicatas a pagar 25.500,00

Duplicatas a Receber 26.500,00 Contas a Pagar 9.700,00

Estoques: Impostos a Pagar 2.040,00

Matéria prima 4.300,00

Produtos em elaboração 6.180,00

Produtos acabados 27.000,00

Impostos a recuperar 3.000,00

Não-Circulante

Imobilizado Patrimônio Líquido

Máquinas e equipamentos 110.000,00 Capital social 100.000,00

(-) Depreciação acumulada 24.500,00 Lucros Acumulados 28.240,00

Total do Ativo 165.480,00 Total do Passivo 165.480,00

BALANÇO PATRIMONIAL PROJETADO

Para compor o Balanço Patrimonial Projetado, é preciso utilizar o

balanço inicial apresentado pela empresa que, neste exemplo, é o

relatório I da aula 2, e realizar as modificações ocorridas durante

todo o período nas projeções e atualizar o Balanço.

EXEMPLO DESTA COMPOSIÇÃO

O Balanço inicial apresentava um saldo de imobilizado no valor de

$110.000,00; somando-se esse valor com mais $20.000 de

imobilizado, que foi adquirido (conforme aula 2), o saldo atual do

imobilizado é de $130.000,00 e, assim deve ser feito com todas as

contas que sofreram alteração.

BALANÇO PATRIMONIAL EM 31/12/20X0

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Caixa 45.070,00 Duplicatas a pagar 25.500,00

Duplicatas a Receber 13.800,00 Contas a Pagar 9.700,00

Estoques: Impostos a Pagar 10.896,00

Matéria prima 4.520,00

Produtos em elaboração 6.180,00

Produtos acabados 32.690,00

Impostos a recuperar 3.000,00

Não-Circulante

Imobilizado Patrimônio Líquido

Máquinas e equipamentos 130.000,00 Capital social 100.000,00

(-) Depreciação acumulada -35.500,00 Reservas de Lucro 28.240,00

Lucro do Exercício 25.424,00

Total do Ativo 199.760,00 Total do Passivo 199.760,00

Balanço Patrimonial Projetado

110.000 de saldo do ativo imobilizado +

20.000 de novos equipamentos

adquiridos

FLEXIBILIDADE PARA TOMADA DE DECISÃO

De acordo com Welsch (1996,p.24), “o planejamento e

controle de resultados justificam-se na medida em que

facilitam o desempenho do processo de administração”.

ANÁLISE DAS DEMONSTRAÇÕES COMO ROTINA ADMINISTRATIVA.

A tomada de decisões, proveniente das análises do Balanço

Projetado e de outros demonstrativos, vão ganhando força e se

estabilizando à medida que o processo se torna simples e, para isso,

os critérios precisam estar previamente definidos para que esta rotina

seja incorporada ao dia-a-dia da administração.

CENÁRIO DE RETORNO SOBRE O INVESTIMENTO

Adaptado. Fonte: Welsch, 1996, p.24

MANIPULAÇÃO DE

Entradas planejadas Saídas planejadas

Recursos

Capital

Matéria-prima

Produção

Serviços

Contribuição a

sociedade

Custos RendasLUCROS

COODENAÇÃOOperação da EmpresaPlanejamento de decisõesExecuçãoControle de atividadesAcompanhamento

AVALIAÇÃO DO RETORNO DO INVESTIMENTO

O cenário de retorno sobre o investimento traduz desde o

planejamento estratégico até a rentabilidade do processo. Este

cenário mantém no centro o item fundamental para o sucesso de

todo este circuito: a gestão das atividades e o acompanhamento das

mesmas.

REFERÊNCIAS BIBLIOGRÁFICAS

BRUNI, Adriano Leal.; FAMÁ, Rubens. Gestão de Custos e

Formação de Preços. 2ª edição, São Paulo: Atlas, 2003.

FIGUEIREDO, Sandra; CAGGIANO Paulo C. Controladoria: teoria

e prática. 3ª edição. São Paulo, Atlas, 2004.

GITMAN,Lawrence J. Princípios de Administração Financeira. 7ª

edição, São Paulo: editora Harbra, 2002.

MARTINEZ, Antônio Lopo. Buscando o valor intrínseco de uma

empresa: revisão das metodologias para avaliação dos

negócios. Anais do 23º Encontro da ANPAD. Foz do Iguaçu, 1999.

NETO, Alexandre Assaf. Finanças Corporativas e Valor. São Paulo:

Atlas, 2003.

REFERÊNCIAS BIBLIOGRÁFICAS

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey, F..

Administração Financeira. São Paulo : Atlas, 1995.

SOUZA, Cristóvão Pereira de, et al. Finanças Corporativas. 1ª

edição. Rio de Janeiro: editora FGV,2003.

STONER, A. F., FREEMAN, R. Edward, JR, Daniel R. Gilbert.

Management,

Englewood Cliffs, N. J., Prentice-Hall, 1995.

WELSH, Glenn Albert. Orçamento Empresarial. Edição, são Paulo:

Atlas, 1996.

ZDANOWICZ, José Eduardo. Planejamento Financeiro e Orçamento.

3.ed.. Porto Alegre: Ed. Sagra Luzzatto, 2002.

PLANEJAMENTO ORÇAMENTÁRIO

E GESTÃO DE CAIXA

Aula 3: Projeção dos Demonstrativos

Contábeis: Etapa Final do

Processo Orçamentário

Autor: Rosilene Cristina Lazarim

![[E-book] Planejamento Estratégico e Orçamentário sem complicações](https://img.pdfslide.tips/doc/110x75/58814f1a1a28abb0508b589d/e-book-planejamento-estrategico-e-orcamentario-sem-complicacoes.jpg)