Embed Size (px)

Citation preview

Platform voor groei in 2017

Beleggingsstrategie | december 2016

Dit is een publicatie van ABN AMRO MeesPierson. Neemt u voor informatie

contact op met uw lokale adviseur.

Introductie 1

Platform voor groei in 2017 2

Wereldeconomie wint aan kracht 4

Groei geeft aandelen steun in 2017 6

Positioneren in online platforms 8

Onvriendelijk klimaat voor obligaties 10

Grondstoffen: verschillende krachten aan het werk 12

Marktnormalisatie gunstig voor hedge funds 14

Vastgoed: in afwachting van betere tijden 15

Valuta’s: positioneren voor machtswisseling VS 16

Performance 18

Assetallocatie per profiel 19

Inhoudsopgave

Beleggingsstrategie | december 2016 | 1

Didier DuretChief Investment Officer

ABN AMRO Private Banking

Ben SteinebachHoofd Beleggingsstrategie

ABN AMRO MeesPierson

In deze Beleggingsstrategie staan we stil bij de manieren waarop u zich als

belegger kunt positioneren voor 2017 – een jaar waarin belangrijke

veranderingen de overgang naar verbeterde economische vooruitzichten

kunnen versnellen.

De aantredende Republikeinse regering in de VS zal de Amerikaanse

economie voorzien van een nieuwe impuls. Hierbij zal een simpele,

effectieve groeiagenda bepalend zijn voor het economische beleid. Wij

denken dat de positieve implicaties hiervan wereldwijd merkbaar zullen

zijn. Te midden van hogere groei en stijgende inflatie zal de Amerikaanse

Federal Reserve zich waarschijnlijk besluitvaardig opstellen en de rente

verhogen. En terwijl traditionelere vormen van handelsglobalisering wat

kunnen stagneren, zien we ruimte ontstaan voor nieuwe manieren van

handel op basis van wereldwijde digitalisering. Dit type globalisering

brengt een nieuwe economische orde met zich mee, die kansen biedt voor

consumenten, ondernemers en beleggers.

Cyclische aandelen kunnen profiteren van het groeipotentieel dat in de

komende tijd aangeboord wordt. Maar in de obligatiemarkten heerst het

risico van hogere rentes; obligatiekoersen dalen als obligatierentes stijgen.

Voor het behalen van rendement zijn aandelen dan ook onze favoriete

beleggingscategorie. We denken dat aandelen kunnen profiteren van zowel

de positieve cyclische ontwikkelingen als van de structurele veranderingen

die voor ons liggen. Ook voor de Amerikaanse dollar zijn de vooruitzichten

gunstig.

Snelle veranderingen gaan gepaard met risico’s. In de VS hebben die

risico’s nu betrekking op de implementatie van het beleid door de nieuwe

regering. In Europa zien drie belangrijke EU-landen verkiezingen in 2017

tegemoet. Hierdoor loopt het invoeren van stimulerend begrotingsbeleid

vertraging op en zal Europa het qua groei langer moeten hebben van

stimuleringsmaatregelen door de Europese Centrale Bank.

Tegelijkertijd vormt de hogere inflatie een obstakel voor kapitaalbehoud.

De lage obligatierentes – erfenis van bijna tien jaar monetaire stimulering –

maken dat de obligatiemarkten weinig speelruimte bieden.

De beleggingsspecialisten van ABN AMRO MeesPierson werken

hun aanbevelingen verder uit op de volgende pagina’s van deze

Beleggingsstrategie. Uw adviseur is u graag van dienst bij het

samenstellen van een portefeuille waarmee u als belegger voorbereid bent

op wat er in het verschiet ligt in 2017.

Introductie

2 | Beleggingsstrategie | december 2016

Platform voor groei in 2017Didier Duret – Chief Investment Officer

Krachtige fundamentele trends, zoals een verbeterend

economisch plaatje, op handen zijnde stimulering in de VS en

technologische ontwikkelingen, vormen samen een platform

voor groei waar beleggers in 2017 van kunnen profiteren.

Door de uitkomsten van de Amerikaanse verkiezingen is

een politiek landschap ontstaan waarin een duidelijke focus

ligt op de stimulering van de Amerikaanse economie. Op

de korte termijn brengen de verkiezingsuitkomsten ook een

hoger risico voor de obligatiemarkten met zich mee en op

middellange termijn nemen de risico’s voor de wereldhandel

toe. De marktontwikkelingen na het Brexit-referendum en na

Donald Trumps verkiezingsoverwinning wijzen op veerkracht

en aanpassingsvermogen.

In het vierde kwartaal zijn we positiever geworden over

aandelen. We zijn er nog steeds van overtuigd dat aandelen

het portefeuillerendement kunnen aanjagen, zeker tegen

de achtergrond van gematigde economische groei en

in vergelijking met andere beleggingscategorieën. Het

beleggingsklimaat is aan het normaliseren. De angst voor

deflatie neemt af, nu we onderweg zijn richting aanhoudende

inflatiegroei. Obligaties zijn uit de gunst, omdat de

obligatierentes zeer laag zijn. En aangezien centrale banken

gericht zijn op het aanjagen van de inflatie, is het lastig

manoeuvreren in de obligatiemarkten. Grondstoffen kunnen

een rol blijven vervullen als bescherming tegen zowel inflatie

als beweeglijke markten. In het dynamische marktklimaat dat

we tegemoet zien, kan cash worden ingezet als zich kansen

voordoen. Dergelijke kansen kunnen bijvoorbeeld ontstaan

als de obligatierentes stijgen of als de aandelenmarkten

corrigeren.

Fundamentele factoren krachtiger dan politiek rumoer

▶ We verwachten een opleving van de wereldwijde groei,

gestuwd door krachtig begrotingsbeleid in de VS

(verwachte BBP-groei VS in 2017: 2,4%) en in China

(6,5%). Regionaal momentum in de opkomende markten

(4,4%) en in de eurozone (1,4%) zal eveneens helpen het

wereldwijde patroon van middelmatige groei, lage

productiviteit en tanende handel te doorbreken.

▶ Nieuwe regering VS geeft prioriteit aan groei;

handelsprotectionisme heeft minder urgentie.

Globalisering krijgt in toenemende mate een digitaal

karakter en is steeds meer gericht op dienstverlening.

Technologie en sociale trends vormen hierbij drijvende

krachten; globalisering hoeft niet langer via de traditionele

handelskanalen tot stand te komen. Het globaliserings-

proces kent duidelijke winnaars en verliezers. Bedrijven

die als winnaars uit de bus zullen komen, worden

gekenmerkt door bovengemiddelde winstgevendheid en

zijn relatief onafhankelijk van macro-economische

hobbels, beleidsdilemma’s en politieke ontwikkelingen.

▶ Op weg naar inflatie: naar verwachting zal de inflatie in de

VS een niveau van 2,7% en in de eurozone 1,2% bereiken

in 2017. Brede looninflatie lijkt onwaarschijnlijk. Een

stabiele Amerikaanse dollar en een langzaam in waarde

dalende Chinese yuan verkleinen het risico op

‘geëxporteerde’ inflatie vanuit de VS en China.

Uitdaging om beleid onderling af te stemmen ▶ Sterk uiteenlopende vormen van begrotingsbeleid: ten

aanzien van het te voeren begrotingsbeleid speelt een

gebrekkige coördinatie de Europese landen parten. Dit

kan ertoe leiden dat Europa te sterk afhankelijk blijft van

monetaire stimulering. In de VS – met een Republikeinse

president én een Republikeinse meerderheid in het

Congres – zal het eenvoudiger zijn om begrotingsbeleid te

implementeren.

▶ Inflatie kan sneller oplopen dan verwacht: in de VS kan

budgettaire stimulering resulteren in een krachtigere

normalisering van de rentestanden. Als de markt ervan

overtuigd raakt dat de Federal Reserve agressiever te

werk moet gaan, kan dat een plotselinge stijging van de

rente op Amerikaanse staatsobligaties tot gevolg hebben.

▶ Politiek risico verschoven naar Europa: nationalistische

partijen kunnen zich aangemoedigd voelen door het

succes van anti-establishment-bewegingen in de VS en

het Verenigd Koninkrijk. Hierdoor kan de angst voor een

nieuwe Europese crisis oplaaien.

Kansen en spreidingsmogelijkheden in de portefeuille

▶ Binnen de portefeuille hebben aandelen onze voorkeur:

het herstel van de bedrijfswinsten zou aan momentum

moeten winnen door de verbetering van de economische

situatie. Aandelen zouden ook kunnen profiteren van een

kapitaalstroom vanuit de obligatiemarkten.

Beleggingsstrategie | december 2016 | 3

cash

obligaties

aandelenconsumptiegoederen,

nutsbedrijven,telecommunicatie

hedge funds

vastgoed

grondstoffen

neutraal

investment-grade, inflation-linked,

high-yield

olie,basismetalen

IT, gezondheidszorg

'core' staatsobligaties

10 20 30-10-20-30actieve afwijking (%)

ACTIEVE STRATEGIEËNWeergave van de absolute afwijking ten opzichte van de benchmark, voortvloeiend uit onze actieve beleggingsstrategie. Deze strategieën hebben betrekking op alle profielen; profiel 3 (gematigd) is hier weergegeven.

Wij verwachten dat beleggers zich weer sterker gaan

oriënteren op cyclische sectoren. We zien kansen om te

profiteren van de trend dat mensen en bedrijven steeds

meer online met elkaar verbonden zijn: via nieuwe

producten en een vergroot geografisch bereik neemt de

winstgroei van socialmedia- en e-commerceplatforms toe.

▶ Neutrale visie op zowel ontwikkelde als opkomende

markten: binnen de opkomende markten heeft Azië onze

voorkeur, vanwege de stabiliserende politieke en

economische krachten in China.

▶ Met grondstoffen kan extra portefeuillespreiding worden

aangebracht; de correlatie tussen grondstoffen en

aandelenmarkten is lager geworden.

▶ Een selectieve benadering van de obligatiemarkten is

raadzaam; wij geven beleggers in overweging om te

focussen op investment-grade bedrijfsobligaties, vanwege

de hogere rendementen in dit obligatiesegment.

▶ Een sterke Amerikaanse dollar kan gunstig zijn voor euro-

gedenomineerde portefeuilles.

Bron: ABN AMRO Private Banking

De groei van de wereldeconomie trekt aan. Het economische

beleid van de regering Trump zou die groei een extra impuls

kunnen geven. Maar opkomende markten zijn op langere

termijn kwetsbaar voor protectionistisch Amerikaans

handelsbeleid.

De wereldeconomie lijkt wat aan momentum te winnen.

Stijgende indicatoren voor het ondernemersvertrouwen in

een groot aantal landen en hogere prijzen voor industriële

metalen vormen het voorlopige bewijs hiervoor. Dit

vriendelijkere plaatje is het resultaat van een viertal

factoren: grondstoffenprijzen zijn dit jaar gestegen (wat een

stabiliserend effect had op de energiesector en positief

is voor opkomende economieën), Chinese beleidsmakers

hebben de economische groei in China met succes

ondersteund, de voorraadcyclus in de VS ontwikkelt zich

positief en de wereldwijde IT-cyclus wint aan kracht.

Waarschijnlijk zullen deze factoren in de komende kwartalen

de economie blijven ondersteunen. En tegen de tijd dat

het effect van deze factoren afneemt, kunnen op groei

gerichte beleidsmaatregelen van president Donald Trump de

economische activiteit in de VS een impuls geven. In onze

voorlopige schatting gaan wij ervan uit dat Trumps groei-

agenda op jaarbasis zal leiden tot 0,5% extra groei in de VS.

Op groei gericht beleid in VSOp de agenda van Donald Trump staan onder meer een

aanzienlijke impuls voor de Amerikaanse economie via

belastingverlagingen en uitgaven aan infrastructuur,

energiebeleid dat vriendelijk staat tegenover het gebruik van

fossiele brandstoffen, pogingen om huidige handelsverdragen

te wijzigen en veel strenger immigratiebeleid.

We weten natuurlijk nog niet hoeveel beleidsmaatregelen

de nieuwe president door het Congres zal weten te

loodsen. Maar we kunnen er redelijkerwijs van uitgaan dat

de Amerikaanse economie een flinke impuls zal krijgen

in de periode 2017/2018. Van de beleidsinitiatieven die

waarschijnlijk genomen zullen worden, zal een aantal nadelig

zijn voor opkomende economieën, al zullen de effecten per

land verschillen.

Stimulering via begroting nodig in EuropaRecent hebben we het ondernemersvertrouwen in Europa

zien groeien. Maar de regio loopt het risico om wat

momentum te verliezen. Gunstige weersomstandigheden

aan het begin van 2016 en toenemende koopkracht als gevolg

van dalende inflatie vormden een tijdelijke impuls voor de

economie. Maar de effecten hiervan zijn aan het wegebben.

In hoeverre Europa qua groei de VS zal volgen in de komende

twee jaar, hangt af van de vraag of Europese beleidsmakers

zich met succes weten te richten op hervormingen. Wij

gaan ervan uit dat beleidsmakers, tegen de achtergrond van

dreigend politiek populisme, minder sterk zullen bezuinigen.

Onzekerheid voor opkomende economieënOpkomende landen plukken de vruchten van de

groeistabilisering in China, aantrekkende grondstoffenprijzen

en de verbetering van het cyclische momentum die

wereldwijd gaande is.

Maar op de langere termijn zullen de opkomende

economieën zich geconfronteerd zien met agressiever

handelsbeleid in de VS. Het is lastig om in te schatten hoe

sterk de opkomende economieën hierdoor geraakt zullen

worden. Wellicht zullen valuta’s van opkomende landen

moeten corrigeren, wat in sommige gevallen al gebeurd is.

Langzame normalisering monetair beleidOver het algemeen is de inflatie nog laag. Wel neemt

de inflatie in de VS geleidelijk toe en zien we de

inflatieverwachtingen stijgen. Verschillende factoren dragen

hieraan bij, waaronder de aanhoudende gematigde groei,

stijgende grondstoffenprijzen, verschuivende verwachtingen

rond het beleid van centrale banken en de angst dat

protectionistisch beleid van de regering Trump de inflatie zal

aanwakkeren.

Wij verwachten dat centrale banken een ondersteunend

beleid zullen blijven voeren, waarbij de monetaire teugels

in de komende twee jaar geleidelijk worden aangetrokken.

Hierbij ontstaat wel weer de kans dat het monetaire beleid

van centrale banken onderling uiteen gaat lopen.

Wereldeconomie wint aan kracht

4 | Beleggingsstrategie | december 2016

ECONOMISCH BUREAU | Han de Jong – Hoofdeconoom ABN AMRO

Beleggingsstrategie | december 2016 | 5

40

50

60

ChinaEurozoneVS

jan 16jan 15jan 14jan 13jan 12jan 11jan 10

index

Risico’s voor beleggers zijn geconcentreerd rond het

groeitempo van de economie. Enerzijds is er het risico

dat de groeiverwachtingen overtrokken zijn en dat het

daadwerkelijke groeitempo teleurstelt. Anderzijds kan te

sterke groei negatieve consequenties hebben op het gebied

van inflatie.

PROGNOSE: MACRO (%)1

Reële groei BBP 2017 Inflatie 2017

ABN AMRO Marktvisie ABN AMRO Marktvisie

VS 2,4 2,2 2,7 2,3

Eurozone 1,4 1,3 1,2 1,3

VK 1,7 0,9 2,7 2,3

Japan 0,7 0,9 0,8 0,4

Andere landen* 2,1 2,1 1,6 1,8

Opkomend Azië 5,9 6,0 2,9 2,8

Latijns Amerika 1,3 1,7 7,4 5,9

Opkomend Europa** 1,9 2,1 5,1 4,9

Wereld 3,4 3,4 3,3 2,81 Alle prognoses zijn jaargemiddelden. De wegingen van de regio’s zijn gecorrigeerd voor koopkrachtpariteit.* Australië, Canada, Denemarken, Nieuw-Zeeland, Noorwegen, Zweden en

Zwitserland.** Wit-Rusland, Bulgarije, Kroatië, Tsjechië, Hongarije, Polen, Roemenië, Rusland,

Slovakije, Slovenië, Turkije, Oekraïne.

Bron: ABN AMRO Economisch Bureau, Consensus Economics, EIU

CYCLISCH HERSTEL INGEZET

Op basis van PMI indices (Purchasing Managers Indices; indicatoren voor ondernemersvertrouwen). Niveaus boven de 50 duiden op groei; niveaus onder de 50 duiden op een krimp.Bron: Thomson Reuters Datastream

De economische groei lijkt een nieuwe impuls te krijgen.

Tegen die achtergrond geven wij beleggers in overweging

om in hun portefeuille meer nadruk te leggen op cyclische

aandelen, ten koste van rentegevoelige defensieve aandelen.

Voor 2017 verwachten we dat verschillende positieve

fundamentele factoren een gunstig effect zullen hebben op

aandelen. We denken dan onder meer aan verbeterende

macro-economische omstandigheden, sterkere groei van de

bedrijfswinsten en aantrekkelijke dividendrendementen in

vergelijking met andere beleggingscategorieën. Afgelopen

oktober waren we al positiever geworden over aandelen.

Inmiddels zijn de Amerikaanse presidentsverkiezingen achter

de rug en is onze visie nog meer uitgesproken positief.

Solide fundamentele factorenEconomische indicatoren voor productie en consumptie

zijn aan het verbeteren: dit duidt op een opleving van

de wereldwijde vraag en de economische groei. De

ondernemersvriendelijke agenda die de regering Trump

waarschijnlijk gaat volgen in de VS zal leiden tot een

wereldwijde groeiversnelling en gunstige omstandigheden

voor aandelen creëren.

Bedrijfswinsten groeien: het cijferseizoen over het derde

kwartaal liet zien dat het momentum voor winstgroei positief

is. Er waren meer bedrijven die beter dan verwachte cijfers

rapporteerden dan bedrijven die tegenvallende resultaten

publiceerden. We verwachten dat de bedrijfswinsten in 2017

sneller zullen stijgen, om uit te komen op dubbelcijferige

groeipercentages. Hiermee zouden bedrijven uitstijgen

boven de vlakke winstontwikkeling van 2016.

Aandelenrendementen aantrekkelijk in vergelijking

met andere beleggingscategorieën: het gemiddelde

dividendrendement op aandelen is 3%. Daarnaast

verwachten we dat de aandelenkoersen ondersteund zullen

worden door een sterkere groei van de bedrijfswinsten. We

denken dat deze positieve factor ook aan de orde zal blijven

als de rente in de VS geleidelijk stijgt naar normalere niveaus.

Wij verwachten dat beleggers zich blijven focussen op de

positieve fundamentele factoren. Vandaar dat we ruimte

zien voor aandelen om goed te presteren. Met een koers/

winstverhouding van 15,1x (op basis van de verwachte

winst in 2017) zouden de wereldwijde waarderingsniveaus

van aandelen geen belemmering hoeven te vormen voor

koersstijgingen.

Verschuiving naar cyclische sectorenWij geven beleggers in overweging om binnen hun

portefeuille een verdere verschuiving door te voeren richting

cyclische aandelen en minder rentegevoelige posities aan te

houden. Dit betekent onder meer dat het defensievere deel

van de markt, zoals de telecomsector, minder interessant

geworden is. In plaats daarvan geven wij beleggers in

overweging hun posities in de sector industrie uit te breiden.

Indicatoren voor de industrie wijzen op een verbeterende

situatie; wij verwachten dat een verbetering op het vlak van

investeringen en omzetten in de sector zal volgen.

De verschuiving richting cyclische sectoren staat niet op

zichzelf. Eerder namen we al een positiever standpunt in

ten opzichte van de sector financiële dienstverlening. We

verwachten dat banken en verzekeraars zullen profiteren

van stijgende rentes. Daarnaast zou het groeimomentum

de operationele marges van banken en verzekeraars ten

goede moeten komen. We zijn eveneens optimistisch

over de winsttrends van bedrijven in de sectoren

gezondheidszorg en IT op middellange termijn. Onze

visie op de sector nutsbedrijven blijft negatief. Bij het

vaststellen van onze sectorvisie als geheel is de gevoeligheid

voor renteontwikkelingen een factor die we sterk laten

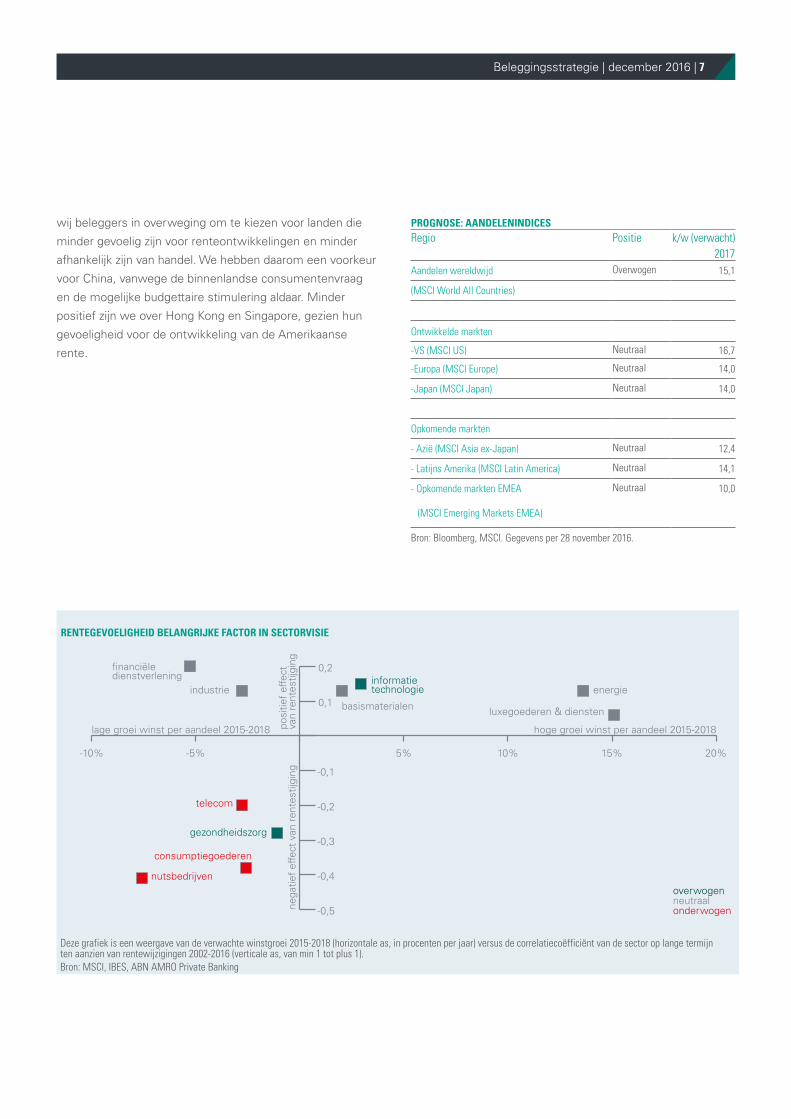

meewegen, zoals ook zichtbaar is in de bijgaande grafiek.

Uitgebalanceerde regiovisie na verkiezingen VSNa de Amerikaanse presidentsverkiezingen hebben wij onze

regiovisie voor alle regio’s op ‘neutraal’ gezet. Dit brengt

met zich mee dat wij beleggers in overweging geven hun

aandelenposities binnen ontwikkelde markten in de VS

en Europa uit te breiden. Binnen de opkomende markten

handhaven wij onze voorkeur voor Azië. Binnen Azië geven

Groei geeft aandelen steun in 2017INVESTMENT STRATEGY & PORTFOLIO EXPERTISE | Annemijn Fokkelman – Hoofd Aandelenresearch & Portefeuillebeheer

6 | Beleggingsstrategie | december 2016

PROGNOSE: AANDELENINDICESRegio Positie

k/w (verwacht)

2017 Aandelen wereldwijd Overwogen 15,1

(MSCI World All Countries)

Ontwikkelde markten

-VS (MSCI US) Neutraal 16,7

-Europa (MSCI Europe) Neutraal 14,0

-Japan (MSCI Japan) Neutraal 14,0

Opkomende markten

- Azië (MSCI Asia ex-Japan) Neutraal 12,4

- Latijns Amerika (MSCI Latin America) Neutraal 14,1

- Opkomende markten EMEA Neutraal 10,0

(MSCI Emerging Markets EMEA)

Bron: Bloomberg, MSCI. Gegevens per 28 november 2016.

Beleggingsstrategie | december 2016 | 7

wij beleggers in overweging om te kiezen voor landen die

minder gevoelig zijn voor renteontwikkelingen en minder

afhankelijk zijn van handel. We hebben daarom een voorkeur

voor China, vanwege de binnenlandse consumentenvraag

en de mogelijke budgettaire stimulering aldaar. Minder

positief zijn we over Hong Kong en Singapore, gezien hun

gevoeligheid voor de ontwikkeling van de Amerikaanse

rente.

onderwogenneutraaloverwogen

-10% -5% 5% 10% 15% 20%

-0,5

-0,4

-0,3

-0,2

-0,1

0,1

0,2

lage groei winst per aandeel 2015-2018 hoge groei winst per aandeel 2015-2018

nega

tief

effe

ct v

an r

ente

stijg

ing

posi

tief

effe

ct

van

rent

estij

gingfinanciële

dienstverleningindustrie

nutsbedrijven

consumptiegoederen

gezondheidszorg

telecom

informatie technologie

basismaterialen

energie

luxegoederen & diensten

RENTEGEVOELIGHEID BELANGRIJKE FACTOR IN SECTORVISIE

Deze grafiek is een weergave van de verwachte winstgroei 2015-2018 (horizontale as, in procenten per jaar) versus de correlatiecoëfficiënt van de sector op lange termijn ten aanzien van rentewijzigingen 2002-2016 (verticale as, van min 1 tot plus 1). Bron: MSCI, IBES, ABN AMRO Private Banking

8 | Beleggingsstrategie | december 2016

Voor zowel consumenten als bedrijven wordt het steeds

belangrijker om (online) verbonden te zijn. In het middelpunt

van deze mobiele wereld bevinden zich de grote socialmedia-

en e-commerceplatforms. Deze platforms breiden hun

dienstverlening en hun geografische bereik steeds verder uit

en bieden kansen voor beleggers.

De online wereld is in toenemende mate een mobiele

wereld. De jongere generatie is continu online verbonden

met vrienden. Online shoppen is voor velen een tweede

natuur geworden, net als ‘gaming’ op smartphones en

het online bekijken van video’s en tv-programma’s – waar

je ook bent en wanneer je maar wilt. En het zijn niet

alleen onze persoonlijke levens die hierdoor veranderen.

Bedrijven werken steeds meer ‘in the cloud’ en kiezen voor

nieuwe manieren van samenwerking, onafhankelijk van de

locatie. Daarnaast maken ondernemingen in toenemende

mate gebruik van social media en e-commerce om met

hun klanten te communiceren en hen aan zich te binden.

Het belang van de mobiele telefoon zien we terug in de

advertentieomzetten. Vijf jaar geleden werd minder dan 10%

van de online bedrijfsadvertentiebudgetten gespendeerd aan

mobiel adverteren. Inmiddels is dit percentage gestegen tot

bijna 50% (zie grafiek).

In het centrum van deze nieuwe, mobiele wereld vinden

we de grote socialmedia- en e-commerceplatforms. Deze

bedrijven trekken door hun dominantie een groot deel van de

winst die online te behalen is naar zich toe. In eerste instantie

groeiden deze platforms vooral door een explosief toenemend

aantal gebruikers. Inmiddels zien we dat productuitbreiding en

verbreding van de geografische horizon voor deze bedrijven de

volgende belangrijke aanjagers zijn van groei.

Nieuwe diensten en productenDe zich steeds verder uitbreidende socialmedia- en

e-commerceplatforms kapen bij een breed scala aan

bedrijven een deel van de omzet weg. Naast hun

oorspronkelijke functies bieden dergelijke platforms steeds

meer abonnementen of anderszins betaalde diensten en

producten aan. Direct in Google Maps bestel je een taxi

en reserveer je een tafel in een restaurant met goede

reviews. Vervolgens kun je via een online app de rekening

voor het diner splitsen en jouw deel betalen. En als je wat

geld overhebt, kun je dat nog tijdens de taxirit naar huis

online overmaken naar een beleggingsfonds via het Chinese

Alibaba.

Door het aanbieden van dit soort diensten vormen de grote

online platforms geduchte concurrenten voor uiteenlopende

bedrijven, variërend van reisbureaus tot banken.

Platforms kijken verder dan hun thuismarktNaast het uitbreiden van hun dienstverlening, groeien de

online platforms ook door over de landsgrenzen heen te

kijken. Alibaba, bijvoorbeeld, benadert Duitse detaillisten

actief met de vraag om webwinkels voor Chinese klanten

te openen. De enorme cashflows die online platforms

genereren worden bovendien aangewend om innovatieve

online spelers over te nemen. Ook hier vormt Alibaba

een interessant voorbeeld: het Chinese bedrijf nam

recent e-commercespeler Lazada over en betrad op die

manier de Zuidoost-Aziatische markt. De Zuid-Afrikaanse

internetonderneming Naspers is eveneens een fervent

opkoper van bedrijven die actief zijn op het gebied van

internet en online entertainment. Door middel van

overnames is Naspers uitgegroeid tot één van de vijf

grootste bedrijven in de opkomende markten, in termen van

marktkapitalisatie.

Positioneren in online platforms INVESTMENT STRATEGY & PORTFOLIO EXPERTISE | Piet Schimmel – Senior Expert Aandelenthema’s

Bron: PwC

Bron: ABN AMRO Private Banking, Bloomberg

35% winstgroei in 2017 en 2018

socialmedia-, onlinevideo- en e-commerceplatforms

wereldwijd dataverbruik op mobiele apparaten

36%voorziene jaarlijkse groei

in komende jaren

Beleggingsstrategie | december 2016 | 9

Bovengemiddelde winstgroeiMet nieuwe initiatieven, in de vorm van zowel producten

als regionale uitbreiding, weten deze platforms voor social

media, online video en e-commerce een bovengemiddelde

winstgroei te realiseren (afgezet tegen de MSCI World

Index). Op basis van eigen research verwachten we dat de

negen grootste online platforms hun winsten met 35% per

jaar zullen zien stijgen in 2017 en 2018. De waarderingen van

deze bedrijven zijn stabiel gebleven in de afgelopen twee

jaar en recent zelfs gedaald. Ook vanwege die acceptabele

waarderingsniveaus geloven wij dat socialmedia-,

onlinevideo- en e-commerceplatforms voor beleggers

interessant kunnen zijn.

De opmars van social media en e-commerce zal niet

zonder slag of stoot verlopen. Privacyregelgeving en

overheidstoezicht, bijvoorbeeld, kunnen obstakels vormen,

zoals Baidu nu ondervindt. Bovendien zijn er tal van kleine,

innovatieve ondernemingen die mogelijk aan momentum

zullen winnen. Daarom is een breed gespreide belegging,

bijvoorbeeld een fonds, volgens ons een geschikte manier

om uzelf als belegger te positioneren in online platforms.

0

10

20

30

40

50

Anders

RubrieksadvertentiesBanner

Mobiel

Zoekmachines

201620152014201320122011201020092008

%

‘MOBIEL’ DOMINEERT ONLINE ADVERTENTIEMARKT*

Bron: IAB, PwC Internet Ad Revenue Report, HY 2016

*Percentages van bedrijfsadvertentiebudgetten.

Obligatierentes stijgen, in reactie op verwachte rentestijgingen

in de VS. Wat hierbij een rol speelt, is de verwachting dat de

inflatie zal aantrekken en dat in de VS een stimulerend

begrotingsbeleid zal worden gevoerd. Het goede nieuws is dat

obligaties – uiteindelijk – weer hun traditionele rol van vangnet

in beleggingsportefeuilles kunnen gaan vervullen.

Na de verkiezingsoverwinning van Donald J. Trump zijn de

obligatierentes in een opwaartse spiraal terechtgekomen.

Uit deze reactie van de obligatiemarkten sprak de angst dat

het stimulerende begrotingsbeleid van Trump de inflatie zal

aanwakkeren. De snelle stijging van de inflatieverwachtingen

duwt ook de nominale yields (couponrentes) omhoog.

Omdat uitgaven aan infrastructuur gefinancierd worden

met langlopend Amerikaans schuldpapier, werd de

rentecurve in de VS steiler. Op dit moment is het lastig

om te zeggen hoeveel financiering er nodig zal zijn om de

stimuleringsmaatregelen te bekostigen.

Er is een keerpunt bereikt in het traject van normaliserende

rentes. De nieuwe Amerikaanse regering en de Federal

Reserve (Fed) streven beide naar hogere groei en een

opleving van de inflatie. En gezien de sterke link tussen de

Amerikaanse en de Europese financiële markten, trekken

de rentes op Amerikaanse staatsobligaties ook die van

langlopend Europees staatspapier omhoog.

Obligatierentes trapsgewijs omhoogWij verwachten dat de obligatierentes trapsgewijs omhoog

zullen gaan. Beleggers geven wij in overweging de duratie1

te verlagen en posities in inflatiegeïndexeerde obligaties te

nemen, om zo hun obligatieportefeuilles te beschermen tegen

hogere rentes. We verwachten dat zich in 2017 momenten

zullen voordoen waarop de posities in inflatiegeïndexeerde

obligaties kunnen worden uitgebreid. Als de nominale yield

het niveau overstijgt dat wij verwachten voor obligatierentes

of als de inflatie lijkt te pieken, dan is de tijd rijp om weer

staatsobligaties (met middellange tot lange looptijd) te kopen.

1 De duratie is in feite de rentegevoeligheid van een

obligatieportefeuille. Hierbij geldt: hoe langer de duratie, hoe gevoeliger

de obligatieportefeuille is voor rentestijgingen (rentestijgingen zijn

slecht nieuws voor obligatiehouders, aangezien de obligatiekoersen dan

dalen).

VS en Europa volgen elk eigen monetaire koersHet beleid van de Fed zal resulteren in hogere

obligatierentes. Dit geldt niet alleen voor obligaties met

een lange looptijd maar ook voor kortlopend schuldpapier.

Voor de ECB ligt de situatie anders, aangezien economische

stimulering via het begrotingsbeleid in de eurozone nog

niet echt aan de orde is. Dit betekent dat de Fed en de

ECB elk een eigen monetaire koers zullen varen en dat

er sterkere verschillen ontstaan tussen de rentes op

Amerikaanse staatsobligaties en de rentes op staatspapier

van Europese kernlanden. De bijgaande grafiek laat zien

hoe de obligatierentes uiteen zijn gaan lopen sinds de

verkiezingswinst van Donald Trump.

Het door de ECB gevoerde opkoopprogramma van

bedrijfsobligaties zal Europese investment-grade

bedrijfsobligaties steun in de rug blijven geven. In 2016

hebben wij beleggers in overweging gegeven het

zwaartepunt van hun obligatieportefeuilles te verschuiven

naar dit segment, vanwege de hogere verwachte rentes en

de relatieve veiligheid die deze obligaties bieden.

Politieke risico’s in de eurozoneDe reeks verkiezingen in Europa die we tegemoet zien

in 2017 kan golven van populisme met zich meebrengen,

zoals we dat eerder zagen bij de uitkomst van het Brexit-

referendum en de verkiezingswinst van Trump. In 2016

hebben we beleggers al in overweging gegeven, hun

posities in obligaties uit de Europese periferie grotendeels af

te bouwen.

Als populistische politici veel kiezers achter zich krijgen,

dan zullen de spanningen toenemen. Hierdoor zou er een

scherper contrast ontstaan tussen het noordelijke en het

zuidelijke deel van Europa, zowel op politiek gebied als in de

obligatiemarkten. Mochten de risico-opslagen (yield spreads)

op perifere staatsobligaties extreme niveaus bereiken, dan

zou daarmee een nieuw instapmoment kunnen ontstaan.

Risico van Amerikaans protectionismeEen tweede risico – eveneens van politieke aard – is

dat de VS harde protectionistische maatregelen neemt.

In combinatie met een sterke dollar en een versnelde

rentestijging, zou dit protectionisme de opkomende

Onvriendelijk klimaat voor obligatiesINVESTMENT STRATEGY & PORTFOLIO EXPERTISE | Mary Pieterse-Bloem – Hoofd Obligatiestrategie & Portefeuillebeheer

10 | Beleggingsstrategie | december 2016

Beleggingsstrategie | december 2016 | 11

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

nov 11 nov 12 nov 13 nov 14 nov 15 nov 16

Obl

igat

iere

nte

in %

DuitslandVS

VS verkiezingen

PROGNOSE: RENTE EN OBLIGATIERENDEMENT (%)

VS 25 november 2016 2e kw. 2017 4e kw. 2017

Fed 0,50 1,00 1,50

3-maands 0,93 1,20 1,60

2-jaars 1,14 1,20 1,50

10-jaars 2,36 2,60 2,90

DUITSLAND 25 november 2016 2e kw. 2017 4e kw. 2017

ECB Refi 0,00 0,00 0,00

3-maands Euribor -0,31 -0,35 -0,35

2-jaars -0,76 -0,70 -0,50

10-jaars 0,23 0,50 0,80

Bron: ABN AMRO Economisch Bureau

RENTE 10-JAARS STAATSOBLIGATIES VS EN DUITSLAND

Bron: Bloomberg

economieën een flinke klap toebrengen. In november

hebben wij beleggers in overweging gegeven, obligaties uit

opkomende markten te verkopen. Pas als de spreads veel

hoger zouden zijn, zouden wij weer een reden zien om in

te stappen. Wereldwijde high-yield obligaties, daarentegen,

zouden kunnen profiteren van de op Amerikaanse groei

gerichte agenda van Trump.

Een lichtpuntje voor obligatiemarktenHoewel het klimaat ongunstig is voor obligaties, zien

wij een lichtpuntje. Nu we op weg zijn naar normalere

renteniveaus, zullen de obligatiemarkten minder sterk

afhankelijk worden van het monetaire beleid. Wij verwachten

dat obligaties, als de rook eenmaal is opgetrokken, weer in

staat zullen zijn om hun rol als vangnet in goed gespreide

beleggingsportefeuilles te vervullen.

De stijgende trend in grondstoffenmarkten zal zich

waarschijnlijk voortzetten, maar niet over de gehele linie. Wij

zijn nog steeds optimistisch over de prijsontwikkeling van

basismetalen en olie. Maar de vooruitzichten van edelmetalen,

goud in het bijzonder, zijn minder positief.

Voorraadstabilisatie, opwaarts bijgestelde groeiprognoses

voor de VS en een gestabiliseerde Chinese economie heb-

ben geresulteerd in gunstigere vooruitzichten voor basisme-

talen. Maar tussen de uiteenlopende metalen zien we grote

verschillen.

In de kopermarkt is het beleggerssentiment positief, onder-

steund door solide macrocijfers uit China en het vooruitzicht

van hogere infrastructuuruitgaven. Bovendien is het koperaan-

bod minder sterk gestegen dan verwacht en zijn de koper-

voorraden van de London Metal Exchange afgenomen. Ook

voor zink en nikkel zijn de vooruitzichten positief.

De nu al lage aluminiumprijzen, daarentegen, kunnen als

gevolg van het overvloedige aanbod nog verder onder druk

komen te staan. We verwachten dat de vraag naar al deze

metalen in 2017 op peil zal blijven. Al met al denken wij dat

de positieve economische trends belangrijke aanjagers zullen

blijven voor de ontwikkeling van basismetalen op de lange

termijn.

Olie minder gevoelig voor productieverlagingenDe olieprijs is opgeveerd vanaf extreem lage niveaus, maar

er zou neerwaartse prijsdruk kunnen ontstaan. Het effect van

de overeenstemming tussen de OPEC-leden om de pro-

ductie te verlagen wordt namelijk ondermijnd door politieke

krachten. Als de dollar stijgt, zou dat de olieprijs verder onder

druk kunnen zetten.

In de VS zal de regering Trump zich waarschijnlijk een voor-

stander betonen van deregulering. Die deregulering is naar

verwachting gunstiger voor de traditionele energiesector dan

voor, bijvoorbeeld, duurzame energie. Dit betekent ook dat

het herstel van de Amerikaanse schalie-industrie een impuls

kan krijgen. Onzekerheid rond andere VS-gerelateerde on-

derwerpen, waaronder de Amerikaanse vraag naar ruwe olie,

Grondstoffen: verschillende krachten aan het werkECONOMISCH BUREAU | Hans van Cleef – Senior Sectoreconoom Energie

12 | Beleggingsstrategie | december 2016

PROGNOSE: GRONDSTOFFEN

Spotindex 2017 gem.

OLIE

Brent USD/bbl 49 55

WTI USD/bbl 48 55

METALEN

Goud USD/oz 1188 1125

Zilver USD/oz 16,3 15,4

Platina USD/oz 931 863

Palladium USD/oz 733 722

Aluminium USD/t 1778 1800

Koper USD/t 5731 5685

Bron: ABN AMRO Economisch Bureau, spotprijzen 23 november 2016

geopolitiek en renteverhogingen, kan ook een sterke impact

hebben op de olieprijs. We handhaven onze positieve visie

op olie. We verwachten dat de olieprijs in de loop van 2017

een evenwicht tussen vraag en aanbod zal bereiken. Onze

prognose is dat de gemiddelde olieprijs in 2017 op USD 55

per vat zal uitkomen.

Edelmetalen onder drukDe vooruitzichten voor edelmetalen zijn in 2016 verslechterd,

onder invloed van de afnemende vraag naar fysieke edel-

metalen in India en China. De goudprijs zal waarschijnlijk

onder druk blijven staan, gezien het vooruitzicht van hogere

rentestanden in de VS en een sterkere Amerikaanse dollar.

Het afbouwen van speculatieve posities in de markt kan

eveneens negatief uitpakken voor de goudprijs.

Hoewel we uiteenlopende ontwikkelingen in de grondstof-

fenmarkten zien, zijn we van mening dat grondstoffen nog

steeds kunnen worden ingezet om spreiding in de beleg-

gingsportefeuille aan te brengen. Te midden van een klimaat

van aanhoudende onzekerheid over de inflatieontwikkeling,

geven wij beleggers die goede portefeuillespreiding nastre-

ven in overweging om ook een positie in grondstoffen aan te

houden.

Beleggingsstrategie | december 2016 | 13

14 | Beleggingsstrategie | december 2016

Hedge funds hebben in 2016 lastige periodes meegemaakt.

Maar met de terugkeer naar normalere marktomstandigheden

zou het tij voor hedge funds ten goede moeten keren.

Hedge funds hebben in 2016 te maken gehad met de nodige

uitdagingen. Maar grosso modo herstelde deze markt weer

wat gedurende de zomer. Hoewel onze voorkeursstrategieën

risicobescherming bieden, stelde het rendement al met al

teleur. Wij denken dat de uitdagingen waar hedge funds mee

geconfronteerd werden dit jaar specifiek waren voor 2016.

We hebben nog altijd vertrouwen in de groeivooruitzichten

van hedge funds en in de rol die deze beleggingscategorie

speelt bij het aanbrengen van portefeuillespreiding.

AandelenstrategieënPolitieke schokken en extreem monetair beleid resulteerden

in een sterk wisselende risicobereidheid onder beleggers en

in scherpe richtingveranderingen van de markt, zowel positief

als negatief.

Long/short equity-strategieën zijn gebaseerd op het identifi-

ceren van ‘winnaars’ en ‘verliezers’. Deze strategie werkte in

2016 niet optimaal, omdat aandelen in veel gevallen over de

gehele linie omhoog of omlaag gingen. Maar wij verwachten

dat de aandelenmarkten zullen normaliseren, in het verleng-

de van een terugkeer naar normaler economisch beleid.

Hiermee zou weer een klimaat ontstaan dat kansen biedt

voor gespreide long/short equity-strategieën.

ObligatiestrategieënDe bedrijfsobligatiemarkten hielden in 2016 wereldwijd geen

gelijke tred met elkaar. Naar verwachting zal deze gunstige

situatie nog geruime tijd voortduren, zeker gezien de nieuwe

richting die de aantredende regering in de VS lijkt te willen

inslaan. Zowel qua monetaire koers als qua begrotingsbeleid

zijn wereldwijd verschillen zichtbaar. Deze verschillen bieden

goede mogelijkheden om richting-specifieke obligatiestrate-

gieën te volgen (zowel long als short). Kansen rond speci-

fieke uitgevers van obligaties zullen zich naar verwachting

voordoen in de sectoren energie, vastgoed en gezondheids-

zorg. Bij long/short obligatiestrategieën ligt het zwaartepunt

doorgaans bij long-posities. Dit betekent dat onverwachte

marktonrust tijdelijk kan leiden tot negatieve rendementen.

Marktnormalisatie gunstig voor hedge fundsINVESTMENT PRODUCTS & WEALTH SOLUTIONS | Wilbert Huizing – Specialist Beleggingsproducten

Trading-strategieënTrading-strategieën boden goede spreidingsvoordelen in de

eerste zes weken van 2016 en rond het Brexit-referendum in

juni. De kracht van de verschillende opluchtingsrally’s in 2016

vormde de grootste uitdaging voor trading-strategieën.

Trading-strategieën zijn sterk afhankelijk van trends. Als

er eenmaal een shortpositie is ingenomen, bijvoorbeeld

in aandelen, obligaties of grondstoffen, kan het dagen of

weken duren voordat die shortpositie verruild wordt voor een

longpositie (en vice versa). Een dergelijke draai kan gunstig

zijn vanuit spreidingsoogpunt; maar het rendement kan door

zo’n draai onder druk komen te staan.

Trading-strategieën zullen in 2017 waarschijnlijk profiteren

van een terugkeer naar normalere aandelenvolatiliteit- en

renteniveaus, in combinatie met een krachtige trend in de

ontwikkeling van grondstoffenprijzen.

Beleggingsstrategie | december 2016 | 15

Vastgoed: in afwachting van betere tijdenINVESTMENT STRATEGY & PORTFOLIO EXPERTISE | Ralph Wessels – Expert Aandelenresearch- en advies

In 2017 zullen het dividendrendement van vastgoed en de

spreidingsmogelijkheid die deze beleggingscategorie biedt

naar verwachting weer sterker op de voorgrond treden.

In de loop van 2016 en na de Amerikaanse

presidentsverkiezingen heeft beursgenoteerd vastgoed

terrein verloren. De verschuiving naar cyclische sectoren na

de verkiezingen en het vooruitzicht van hogere rentes in de

VS drukten de wereldwijde resultaten van beursgenoteerde

vastgoedfondsen (REITs; real estate investment trusts).

Het sentiment liep ook een deuk op door de stijging van de

obligatierentes in de VS en de vrees dat de ECB en de Bank

of Japan een minder verruimende koers gaan varen.

Wij denken dat die vrees zal afnemen en dat beleggers zich

weer zullen gaan focussen op de fundamentele situatie in

de vastgoedmarkt. Maar de weg voorwaarts zal niet zonder

obstakels zijn, gezien de gevoeligheid van vastgoed voor

renteontwikkelingen. Wij verwachten dat het proces van

renteverhogingen in de VS geleidelijk zal verlopen.

Bovendien betekenen renteverhogingen niet per se

dat vastgoed minder goed zal presteren dan andere

beleggingscategorieën. We verwachten namelijk

verbeteringen aan de vraagzijde, in het verlengde van de

economische groei. Daarnaast beschikt vastgoed over

een natuurlijk beschermingsmechanisme tegen inflatie,

aangezien in de meeste gevallen contractueel is vastgelegd

dat huren verhoogd kunnen worden als de inflatie stijgt.

Solide fundamentele situatieIn fundamenteel opzicht staat vastgoed er nog altijd goed

voor. Vastgoed biedt een dividendrendement van circa

4%, de schuldenlast in de sector ligt onder historische

trendniveaus, de waarderingen zijn redelijk en het aanbod

in belangrijke markten is beperkt. Urbanisatie – de toename

van de stedelijke bevolking – vormt op lange termijn

eveneens een aanjagende factor voor vastgoed.

Vooruitzichten variëren per regioIn de VS zijn de prognoses voor vastgoed nog steeds relatief

gezond: het fundamentele plaatje is solide, gezien de

robuuste vraag en het relatief beperkte aanbod. In Europa

verwachten we een sterke vraag naar vastgoed, tegen de

achtergrond van lage rentestanden. Vastgoedportefeuilles

bestaand uit woonhuizen in Duitsland gaan weer een

sterk jaar tegemoet; hetzelfde geldt voor kantoorruimte in

Frankrijk. Ook in Spanje is de situatie aan het verbeteren: we

verwachten daar een sterke groei in de huur van toplocaties.

Voor wat betreft winkelruimtes blijft de situatie lastig. De

huurgroei in Italië zal naar verwachting afnemen, na de solide

groei die in 2016 werd gerealiseerd. We blijven voorzichtig

ten aanzien van het Verenigd Koninkrijk, ondanks een

eerdere correctie daar.

Vastgoed in Azië toont nog altijd een gemengd beeld. In

Japan voorzien we positieve trends; in Australië lijken de

waarderingen aan de hoge kant. De Chinese vastgoedmarkt

wordt ondersteund door accommoderend beleid, al blijven

we voorzichtig ten aanzien van China. In Singapore lijken de

negatieve ontwikkelingen hun dieptepunt bereikt te hebben,

maar in Hong Kong blijven de meeste trends negatief.

16 | Beleggingsstrategie | december 2016

Valutamarkten zijn zich aan het herpositioneren, nu er hogere

groei en inflatie in de VS worden verwacht. Daarnaast geven

valutabeleggers zich rekenschap van de politieke risico’s in

Europa. De Amerikaanse dollar zal naar verwachting terrein

winnen. Daarentegen kunnen kapitaaluitstromen leiden tot

verzwakkende valuta’s in de opkomende markten.

Financiële markten lijken zich te positioneren voor hogere

economische groei en inflatie in de VS, nu Donald Trump

verkozen is tot president en de Republikeinen een

meerderheid hebben behaald in zowel de Senaat als in

het Huis van Afgevaardigden. Tijdens zijn campagne heeft

Trump zich een voorstander betoond van omvangrijke

budgettaire stimulering en van ondernemingsvriendelijk

beleid. Tegelijkertijd lijkt het optimisme onder beleggers het

vooralsnog te winnen van de angst voor mogelijk toenemend

protectionisme en geopolitiek risico. Wellicht geloven

beleggers dat Trumps verkiezingsretoriek aangaande deze

onderwerpen uiteindelijk niet in daadwerkelijk beleid zal

worden omgezet. Ten slotte: in Europa hebben valutamarkten

meer politiek risico ingeprijsd. Dit duidt erop dat beleggers

er rekening mee houden dat het populisme in Europa aan

kracht wint.

Trump geeft dollar vleugelsSinds de Amerikaanse presidentsverkiezingen heeft de dollar

terreinwinst geboekt ten opzichte van de meeste valuta’s.

Op basis van onze voorlopige inschatting van de impact van

Trumps economische agenda hebben wij onze prognoses

voor de dollar opwaarts bijgesteld. We verwachten nu dat

de groei en de inflatie in de VS substantieel zullen stijgen,

tot een niveau dat hoger ligt dan de trendmatige cijfers.

Daarnaast verwachten we dat de Fed de rente agressiever

zal verhogen dan de financiële markten nu denken. Wij

rekenen nu op zes renteverhogingen in de komende twee

jaar, waar de futures-markt momenteel slechts twee

renteverhogingen incalculeert voor diezelfde periode.

De combinatie van sterke groei en inflatie in de VS in 2017

én hogere nominale en reële renteniveaus (reële rente:

nominale rente minus inflatie) in de VS dan in andere

belangrijke markten is gunstig voor de dollar (zie grafiek).

88

90

92

94

96

98

100

102

1,2

1,4

1,6

1,8

2,0

2,2

2,4

jan 2016 mrt 2016 mei 2016 jul 2016 sept 2016 nov 2016

Rente op 10-jaars Amerikaanse Treasuries US Dollar Index (rechteras)

Index Rente (%)

DOLLAR GEVOELIG VOOR HOGERE RENTE AMERIKAANSE STAATSOBLIGATIES

Bron: Bank of England, Bloomberg

Valuta’s: positioneren voor machtswisseling VSECONOMISCH BUREAU | Georgette Boele – Coördinator Valuta- en Edelmetalenstrategie

We denken nu dat de rally van de Amerikaanse dollar

mogelijk nog een vervolg krijgt. We verwachten dat de dollar

de pariteitsgrens met de euro zal doorbreken en dus meer

waard zal worden dan de euro (pariteit: 1 dollar is evenveel

waard als 1 euro). Daarnaast denken we dat de wisselkoers

tussen de dollar en Japanse yen richting de 115 zal bewegen.

We verwachten dat de valuta’s van opkomende markten

grosso modo zullen verzwakken. Stijgende rentes op

Amerikaanse obligaties kunnen namelijk leiden tot

kapitaaluitstromen vanuit de opkomende economieën. Maar

voor de meeste opkomende landen verwachten we dat die

verzwakking hun valuta’s niet tot onder de dieptepunten van

2015 zal brengen. De rally van de Amerikaanse dollar zal aan

kracht inboeten wanneer de financiële markten zich hebben

ingesteld op een sterke groeisprong in de VS en een verdere

verkrapping van het monetaire beleid aldaar. In 2018 zou

de kracht van de dollar bovendien kunnen afnemen als de

verschillen in renteniveaus tussen de VS en de rest van de

wereld kleiner worden, omdat de Amerikaanse economie

vertraagt of omdat de markten weer gaan anticiperen op een

onderbreking van de renteverhogingen door de Fed.

De US Dollar Index is een maatstaf voor de waarde van de dollar ten opzichte van een mandje van valuta’s.

Beleggingsstrategie | december 2016 | 17

PROGNOSE: VALUTA’S ONTWIKKELDE MARKTEN

VALUTAPAAR 25 nov. 2016 ultimo kw4 2017

EUR/USD 1,0605 0,95

USD/JPY 112,96 115

EUR/JPY 119,79 109

GBP/USD 1,2435 1,20

EUR/GBP 0,8528 0,79

EUR/CHF 1,0737 1,11

AUD/USD 0,7447 0,71

NZD/USD 0,7049 0,66

USD/CAD 1,3496 1,44

EUR/SEK 9,7751 9,50

EUR/NOK 9,0754 8,50

PROGNOSE: VALUTA’S OPKOMENDE MARKTEN

VALUTAPAAR 25 nov. 2016 ultimo kw4 2017

USD/CNH (offshore) 6,94 7,15

USD/INR 68,47 70,50

USD/SGD 1,43 1,50

USD/TWD 31,91 33,00

USD/IDR 13.525 13.900

USD/RUB 64,68 67,00

USD/TRY 3,46 3,50

USD/ZAR 14,15 15,25

EUR/PLN 4,42 4,30

EUR/CZK 27,04 26,50

EUR/HUF 309,35 300,00

USD/BRL 3,42 3,70

USD/MXN 20,64 19,00

Bron: ABN AMRO Economisch Bureau

RESULTATEN (%) VAN TACTISCHE T.O.V. STRATEGISCHE ASSETALLOCATIE

22 mei 2003 tot 30 november 2016* 2016 YTD (30 november 2016)

Strategisch Tactisch Extra rend. Strategisch Tactisch Extra rend.

Profiel 1 72,76 76,36 2,08 1,19 1,13 -0,06

Profiel 2 83,35 93,32 5,44 1,95 1,99 0,04

Profiel 3 107,96 133,29 12,18 2,39 2,57 0,17

Profiel 4 122,76 148,71 11,65 2,95 3,18 0,22

Profiel 5 145,13 180,33 14,36 3,47 3,84 0,36

Profiel 6 157,44 190,49 12,84 3,83 4,12 0,28

* Profiel 1 en 2 zijn gekoppeld aan het ‘oude’ conservatieve profiel, profiel 3 en 4 aan het ‘oude’ balanced profiel en profiel 5 en 6 aan het ‘oude’ groeiprofiel.

Performance

18 | Beleggingsstrategie | december 2016

Beleggingsstrategie | december 2016 | 19

Assetallocatie per profiel

ASSETALLOCATIE PROFIEL 1 PROFIEL 2

Beleggingscategorie Strategisch Tactisch Afwijking Strategisch Tactisch Afwijking

Neutraal Min. Max. Neutraal Min. Max.

Liquiditeiten 5 0 60 44 39 5 0 70 24 19

Obligaties 90 40 100 51 -39 70 30 85 39 -31

Aandelen 0 0 10 0 0 15 0 30 22 7

Altern. beleggingen 5 0 10 5 0 10 0 20 15 5

Funds of hedge funds 5 5 0 5 5 0

Vastgoed 0 0 0 3 6 3

Grondstoffen 0 0 0 2 4 2

TOTAAL 100 100 100 100

ASSETALLOCATIE PROFIEL 3 PROFIEL 4

Beleggingscategorie Strategisch Tactisch Afwijking Strategisch Tactisch Afwijking

Neutraal Min. Max. Neutraal Min. Max.

Liquiditeiten 5 0 70 15 10 5 0 70 7 10

Obligaties 55 20 70 30 -25 35 10 55 18 -17

Aandelen 30 10 50 40 10 50 20 70 60 10

Altern. beleggingen 10 0 20 15 5 10 0 30 15 5

Funds of hedge funds 5 5 0 5 5 0

Vastgoed 3 6 3 3 6 3

Grondstoffen 2 4 2 2 4 2

TOTAAL 100 100 100 100

ASSETALLOCATIE PROFIEL 5 PROFIEL 6

Beleggingscategorie Strategisch Tactisch Afwijking Strategisch Tactisch Afwijking

Neutraal Min. Max. Neutraal Min. Max.

Liquiditeiten 5 0 70 2 -3 5 0 60 2 -3

Obligaties 15 0 40 7 -8 0 0 25 0 0

Aandelen 70 30 90 76 6 85 40 100 86 1

Altern. beleggingen 10 0 30 15 5 10 0 30 12 2

Funds of hedge funds 5 5 0 5 5 0

Vastgoed 3 6 3 3 3 0

Grondstoffen 2 4 2 2 4 2

TOTAAL 100 100 100 100

De tactische assetallocatie geeft actieve strategieën weer die betrekking hebben op visies voor de korte en middellange termijn en afwijken van de strategische assetallocatie voor de langere termijn.

Medewerkers

LEDEN ABN AMRO BELEGGINGSCOMITÉ

Didier Duret Chief Investment Officer Private Banking

Gerben Jorritsma Hoofd Investment Strategy & Portfolio Expertise

Han de Jong Hoofdeconoom ABN AMRO

Olivier Raingeard Hoofd Beleggingen Private Banking Neuflize OBC

Bernhard Ebert Hoofd Vermogensbeheer Bethmann Bank

Rico Fasel Directeur Beleggingsadvies en Zelf Beleggen

ECONOMISCH BUREAU

Georgette Boele Coördinator Valuta- en Edelmetalenstrategie

Hans van Cleef Senior Sectoreconoom Energie

Roy Teo Senior Valutastrateeg

INVESTMENT STRATEGY & PORTFOLIO EXPERTISE

Mary Pieterse-Bloem Hoofd Obligatiestrategie & Portefeuillebeheer

Roel Barnhoorn Senior Expert Obligatiethema’s

Willem Bouwman Portefeuillebeheerder Obligaties

Chris Huys Senior Portefeuillebeheerder Obligaties

Shanawaz Bhimji Portefeuillebeheerder Obligaties

Jasvant Jadoenathmisier Assistent Portefeuillebeheerder Obligaties

Carman Wong Hoofd Obligaties Opkomende Markten

Grace M K Lim Senior Expert Obligaties

Barbara Cheung Expert Obligaties

Annemijn Fokkelman Hoofd Aandelenresearch & Portefeuillebeheer

Maurits Heldring Expert Aandelenresearch- en advies

Jaap Rijnders Expert Aandelenresearch- en advies

Ralph Wessels Expert Aandelenresearch- en advies

Piet Schimmel Senior Expert Aandelenthema’s

Paul van Doorn Senior Portefeuillebeheerder Aandelen

Chris Verzijl Portefeuillebeheerder Aandelen

Martien Schrama Profielbeheerder

Chew Hwee Hoofd Aandelenstrategie Azië

Javy Wong Aandelenstrateeg Noord-Azië

INVESTMENT PRODUCTS & WEALTH SOLUTIONS

Wilbert Huizing Specialist Beleggingsproducten

Eric Zuidmeer Specialist Private Equity

RISICOBEHEER

Hans Peters Hoofd Investment Risk

Paul Groenewoud Specialist Quant Risk

MET SPECIALE DANK AAN

Ben Steinebach Hoofd Beleggingsstrategie ABN AMRO MeesPierson

INVESTMENT COMMUNICATIONS

Het Global Investment Communications team is verantwoordelijk voor de totstand-koming van deze publicatie. Heeft u vragen/opmerkingen? Stuur dan een e-mail naar [email protected].

20 | Beleggingsstrategie | december 2016

Beleggingsstrategie | december 2016 | 21

EuropaABN AMRO MeesPierson

Amsterdam

Rico Fasel

Banque Neuflize OBC S.A.

Parijs

Wilfrid Galand

Bethmann Bank AG

Frankfurt

Bernhard Ebert

ABN AMRO Private Banking Luxemburg

Jean-Marie Schmit

ABN AMRO Private Banking Antwerpen - Berchem

Erik Joly

ABN AMRO Private Banking

Kanaaleilanden

Andrew Pollock

Nabije OostenABN AMRO Private Banking

Dubai (DIFC)

Bjorn Holderbeke

AziëABN AMRO Private Banking

Hong Kong

William Tso

ABN AMRO Private Banking Singapore

Peter Ang

Private Banking wereldwijd

Neem voor meer informatie contact op met een van de bovenstaande vestigingen. Wij hopen kennis met u te maken en zien ernaar uit u van dienst te kunnen zijn.

www.abnamroprivatebanking.com

abnamromeespierson.nl | financialfocus.nl

DisclaimersAlgemeenDeze publicatie is gemaakt door ABN AMRO Bank N.V.. ABN AMRO staat onder toezicht van de Autoriteit Financiële Markten en De Nederlandsche Bank.

Voor meer informatie over de waardering en/of methodologie, zie de volgende website: www.abnamro.nl/nl/privatebanking/beleggen/beleggingstools/beleggen-bij-abnamro-meespierson/index.html. Daar vindt u ‘Het beleggingsbeleid van ABN AMRO’.

De in dit document aangeboden informatie is bedoeld als informatie in algemene zin en is niet toegespitst op uw persoonlijke situatie. De informatie mag daarom nadrukkelijk niet beschouwd worden als een voorstel of aanbod tot 1) het kopen of verhandelen van beleggingsproducten en/of 2) het afnemen van beleggingsdiensten noch als een beleggingsadvies. Beslissingen op basis van de informatie uit dit document zijn voor uw eigen rekening en risico. De informatie en de voorwaarden die van toepassing zijn op door ABN AMRO aangeboden beleggingsproducten en beleggingsdiensten verleend door ABN AMRO kunt u vinden in de Voorwaarden Beleggen ABN AMRO die verkrijgbaar zijn via www.abnamro.nl/beleggen.

Hoewel ABN AMRO tracht juiste, volledige en actuele informatie uit betrouwbaar geachte bronnen aan te bieden, verstrekt ABN AMRO expliciet noch impliciet enige garantie dat de aangeboden informatie in dit document juist, volledig of actueel is. ABN AMRO aanvaardt geen aansprakelijkheid voor druk- en zetfouten. De in dit document opgenomen informatie kan worden gewijzigd zonder voorafgaand bericht. ABN AMRO is niet verplicht de hierin opgenomen informatie te actualiseren of te wijzigen.

AansprakelijkheidABN AMRO en/of haar agenten of onderaannemers aanvaarden geen enkele aansprakelijkheid ten aanzien van enige schade (met inbegrip van gederfde winst), die op enigerlei wijze voortvloeit uit de informatie die u in dit document wordt aangeboden of het gebruik daarvan.

Auteursrecht en verspreidingABN AMRO, of de rechthebbende, behoudt alle rechten (waaronder auteursrechten, merkrechten, octrooien en andere intellectuele eigendomsrechten) met betrekking tot alle in dit document aangeboden informatie (waaronder alle teksten, grafisch materiaal en logo’s). Het is niet toegestaan de informatie uit dit document te kopiëren of op enigerlei wijze openbaar te maken, te verspreiden of te vermenigvuldigen zonder voorafgaande schriftelijke toestemming van ABN AMRO of rechtmatige toestemming van de rechthebbende. U mag de informatie in dit document wel afdrukken voor uw eigen persoonlijk gebruik.

US Person Disclaimer Beleggen ABN AMRO Bank N.V. (“ABN AMRO”) is niet geregistreerd als broker-dealer en investment adviser zoals bedoeld in respectievelijk de Amerikaanse Securities Exchange Act van 1934 en de Amerikaanse Investment Advisers Act van 1940, zoals van tijd tot tijd gewijzigd, noch in de zin van andere toepasselijke wet- en regelgeving van de afzonderlijke staten van de Verenigde Staten van Amerika. Tenzij zich op grond van de hiervoor genoemde wetten een uitzondering voordoet, is de beleggingsdienstverlening van ABN AMRO inclusief (maar niet beperkt tot) de hierin omschreven beleggingsproducten en beleggingsdiensten, alsmede de advisering daaromtrent niet bestemd voor Amerikaanse ingezetenen [“US Persons” in de zin van vorenbedoelde wet- en regelgeving]. Dit document of kopieën daarvan mogen niet worden verzonden of meegebracht naar de Verenigde Staten van Amerika of worden verstrekt aan Amerikaanse ingezetenen.

Andere rechtsgebiedenOnverminderd het voorgaande is het niet de intentie de in dit document beschreven beleggingsdiensten en/of beleggingsproducten te verkopen of te distribueren of aan te bieden aan personen in landen waar dat ABN AMRO op grond van enig wettelijk voorschrift niet is toegestaan. Een ieder die beschikt over dit document of kopieën daarvan dient zelf na te gaan of er wettelijke beperkingen bestaan tegen de openbaarmaking en verspreiding van dit document en/of het afnemen van de in dit document beschreven beleggingsdiensten en/of beleggingsproducten en zodanige beperkingen in acht te nemen. ABN AMRO is niet aansprakelijk voor schade als gevolg van beleggingsdiensten en/of beleggingsproducten die in strijd met de hiervoor bedoelde beperkingen zijn afgenomen.

Disclaimer inzake duurzaamheidsindicatorABN AMRO Bank N.V. heeft alle redelijkerwijs vereiste zorgvuldigheid betracht om te waarborgen dat de indicatoren betrouwbaar zijn. De informatie is echter niet door een accountant gecontroleerd en is aan wijziging onderhevig. ABN AMRO is niet aansprakelijk voor enige schade die een gevolg is van het (directe of indirecte) gebruik van de indicatoren. De indicatoren op zich zijn niet bedoeld als een aanbeveling met betrekking tot individuele bedrijven, en evenmin als een aanbod tot het kopen of verkopen van beleggingen. Hierbij dient te worden aangetekend dat de indicatoren een opinie op een bepaald moment weergeven, waarbij een aantal verschillende duurzaamheidsaspecten in aanmerking is genomen. De duurzaamheidsindicator geeft slechts een indicatie van de duurzaamheid van een bedrijf binnen zijn sector.