Embed Size (px)

DESCRIPTION

KOŁO NAUKOWE UBEZPIECZEŃ SPOŁECZNYCH I GOSPODARCZYCH. Pojęcie winy w stosunkach ubezpieczeniowych. Aleksandra Ziuzia. PODSTAWA PRAWNA. Art. 827 k.c. Art. 9 ust. 2 ust. z dnia 22.05.2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK - PowerPoint PPT Presentation

Citation preview

Pojęcie winy w stosunkach

ubezpieczeniowych

Aleksandra Ziuzia

KOŁO NAUKOWE UBEZPIECZEŃ SPOŁECZNYCH I

GOSPODARCZYCH

www. konusig.wpia.uw.edu.pl

PODSTAWA PRAWNA

• Art. 827 k.c.

• Art. 9 ust. 2 ust. z dnia 22.05.2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK

• Art. 11 ust. 2 ust. z dnia 22.05.2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK

• Art. 815 § 3 k.c.

• Art. 818 § 3 k.c.

• Art. 826 § 3 k.c.

www. konusig.wpia.uw.edu.pl

Art. 827 § 1 k.c.

„Ubezpieczyciel jest wolny od odpowiedzialności, jeżeli ubezpieczający wyrządził szkodę umyślnie; w razie rażącego niedbalstwa odszkodowanie nie należy się, chyba że umowa lub ogólne warunki ubezpieczenia stanowią inaczej lub zapłata odszkodowania odpowiada w danych okolicznościach względom słuszności.”

www. konusig.wpia.uw.edu.pl

Art. 827 § 3 k.c.

„Jeżeli nie umówiono się inaczej, ubezpieczyciel nie ponosi odpowiedzialności za szkodę wyrządzoną umyślnie przez osobę, z którą ubezpieczający pozostaje we wspólnym gospodarstwie domowym.”

www. konusig.wpia.uw.edu.pl

Art. 827 § 4 k.c.

„W razie zawarcia umowy ubezpieczenia na cudzy rachunek zasady określone w paragrafach poprzedzających stosuje się odpowiednio do ubezpieczonego.”

www. konusig.wpia.uw.edu.pl

USTAWAz dnia 22 maja 2003 r.

o ubezpieczeniach obowiązkowych, Ubezpieczeniowym FunduszuGwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

Art. 9 ust. 2

„Umowa ubezpieczenia obowiązkowego odpowiedzialności cywilnej, o którym mowa w art. 4 pkt 1 i 2, obejmuje również szkody wyrządzone umyślnie lub w wyniku rażącego niedbalstwa ubezpieczającego lub osób, za które ponosi on odpowiedzialność.”

www. konusig.wpia.uw.edu.pl

USTAWAz dnia 22 maja 2003 r.

o ubezpieczeniach obowiązkowych, Ubezpieczeniowym FunduszuGwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych

Art.11 ust. 2

„Umowa ubezpieczenia obowiązkowego odpowiedzialności cywilnej, o którym mowa w art. 4 pkt 4, obejmuje również szkody wyrządzone w wyniku rażącego niedbalstwa ubezpieczonego lub osób, za które ponosi on odpowiedzialność.”

www. konusig.wpia.uw.edu.pl

WINA UMYŚLNA

• Zamiar bezpośredni i ewentualny

• Art. 827 jako wyraz

zasady bezwzględnej

odpowiedzialności za szkodę

wyrządzoną umyślnie

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 13 października 2005r., sygn. akt IV CK 181/05, niepubl.

„Kwestie zwolnienia od odpowiedzialności zakładu ubezpieczeń, jeżeli ubezpieczony albo osoba, za którą ponosi odpowiedzialność, wyrządziła szkodę umyślnie, reguluje przepis art. 827 § 1 k.c., który w odniesieniu do umowy ubezpieczenia mienia ma charakter bezwzględnie obowiązujący. (...) Jest to także przepis wprowadzający wyjątek od zasady odpowiedzialności zakładu ubezpieczeń za szkodę wyrządzoną w ubezpieczonym mieniu i jako taki nie może podlegać wykładni rozszerzającej.”

www. konusig.wpia.uw.edu.pl

RAŻĄCE NIEDBALSTWO

„Przypisanie określonej osobie niedbalstwa uznaje się za uzasadnione wtedy, gdy osoba ta zachowała się w określonym miejscu i czasie w sposób odbiegający od właściwego dla niej miernika należytej staranności. Przez rażące niedbalstwo rozumie się natomiast niezachowanie minimalnych (elementarnych) zasad prawidłowego zachowania się w danej sytuacji. O przypisaniu pewnej osobie winy w tej postaci decyduje więc zachowanie się przez nią w określonej sytuacji w sposób odbiegający od miernika staranności minimalnej.”(wyrok SN z dnia 10 marca 2004 r., sygn. akt IV CK 151/03)

www. konusig.wpia.uw.edu.pl

RAŻĄCE NIEDBALSTWO A NALEŻYTA STARANNOŚĆ

• „Wykładnia pojęcia rażącego niedbalstwa powinna uwzględniać kwalifikowaną postać braku zwykłej staranności w przewidywaniu skutków.” (wyrok SN z dnia 26 stycznia 2006 r., sygn. akt V CSK 90/05)

• „ (...) gdyby pojęcia te były znaczeniowo tożsame, art. 827 §1 k.c. wyłączałby odpowiedzialność ubezpieczyciela nie w przypadku rażącego niedbalstwa, ale w przypadku działania poszkodowanego bez zachowania należytej staranności” (wyrok SN z dnia 29 stycznia 2009 r., sygn. akt V CSK 291/08)

www. konusig.wpia.uw.edu.pl

Praktyka stosowania pojęć „rażącego niedbalstwa” i „nienależytej staranności” w umowach ubezpieczenia autocasco

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 18 listopada 1998 r., sygn. akt II CKN 36/98

„Nie należy się odszkodowanie ubezpieczeniowe autocasco, jeżeli skradziono ubezpieczającemu pojazd wraz ze znajdującymi się w nim dokumentami pojazdu, a zasady współżycia społecznego albo interes gospodarki narodowej nie przemawiają za wypłatą odszkodowania.”

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 26 stycznia 2006 r., sygn. akt V CSK 90/05, niepubl.

„Przede wszystkim, ogólne warunki ubezpieczenia nie nakładały na właściciela samochodu innego wymagania niż "należyte zabezpieczenie kluczyków i dokumentów". Zakład ubezpieczeń nie sprecyzował przy tym, czy "należytym zabezpieczeniem" jest "zabezpieczenie kluczyków i dokumentów poza pojazdem". W świetle omawianego postanowienia o.w.u. nie można uznać, aby pozostawienie dokumentów pojazdu w teczce zamkniętej na zamek szyfrowy w zamkniętym bagażniku stanowiło "nienależyte zabezpieczenie", prowadzące do odmowy przyznania odszkodowania.”

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 9 października 2002 r., sygn. akt IV CKN 1421/00, niepubl.

„ (...) bezpośredniość nadzoru kierowcy nad pojazdem należy rozumieć w sposób dosłowny, to jest taki, iż posiadacz znajduje się w bezpośredniej bliskości pojazdu, w okolicznościach pozwalających na przyjęcie, że zabezpiecza własną osobą pojazd przed kradzieżą, w sposób należyty.”

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 9 października 2002 r., sygn. akt IV CKN 1421/00, niepubl.

„Szczególnie zuchwała kradzież pojazdu, strzeżonego osobiście przez znajdującego się przy nim posiadacza, objęta jest ubezpieczeniem autocasco, bez względu na to, czy pojazd był również zabezpieczony w sposób przewidziany na wypadek utraty nad nim pieczy przez właściciela. Stanowisko przeciwne pozostawałoby w sprzeczności z funkcją instytucji ubezpieczenia autocasco oraz z ogólnie stosowanymi zasadami posługiwania się pojazdami samochodowymi i zasadami ich zabezpieczenia przed kradzieżami.”

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 25 września 2002 r., sygn. akt I CKN 969/00, niepubl.

„(...) Rażący brak staranności wykazuje zatem posiadacz samochodu, który na przykład opuszcza go pozostawiając kluczyki, jeśli nie ma możliwości obserwacji najbliższego otoczenia lub w skupisku ludzi albo oddala się. W tym ostatnim wypadku trudno o parametryczne wskazówki, jednak osoba kierowcy pozostającego "przy samochodzie" z reguły stwarza dla złodzieja zagrożenie podjęcia obrony mienia. Zachowanie takie można uznać za niedbalstwo, jednak tylko w szczególnych okolicznościach byłoby ono rażące.”

www. konusig.wpia.uw.edu.pl

Wyrok SN z dnia 27 kwietnia 2001 r., sygn. akt III CKN 300/00

„Pozostawienie przez właściciela pojazdu kluczyków w aparacie zapłonowym w czasie zamiany miejsc za kierownicą z rzekomym nabywcą pojazdu, nie jest naruszeniem wymagania zabezpieczenia pojazdu przed kradzieżą w sposób przewidziany w konstrukcji pojazdu, wynikającego z ogólnych warunków ubezpieczenia autocasco, jeśli właściciel pojazdu wysiadając, pozostawał cały czas w bezpośredniej bliskości pojazdu, sprawując nad nim osobisty nadzór.”

www. konusig.wpia.uw.edu.pl

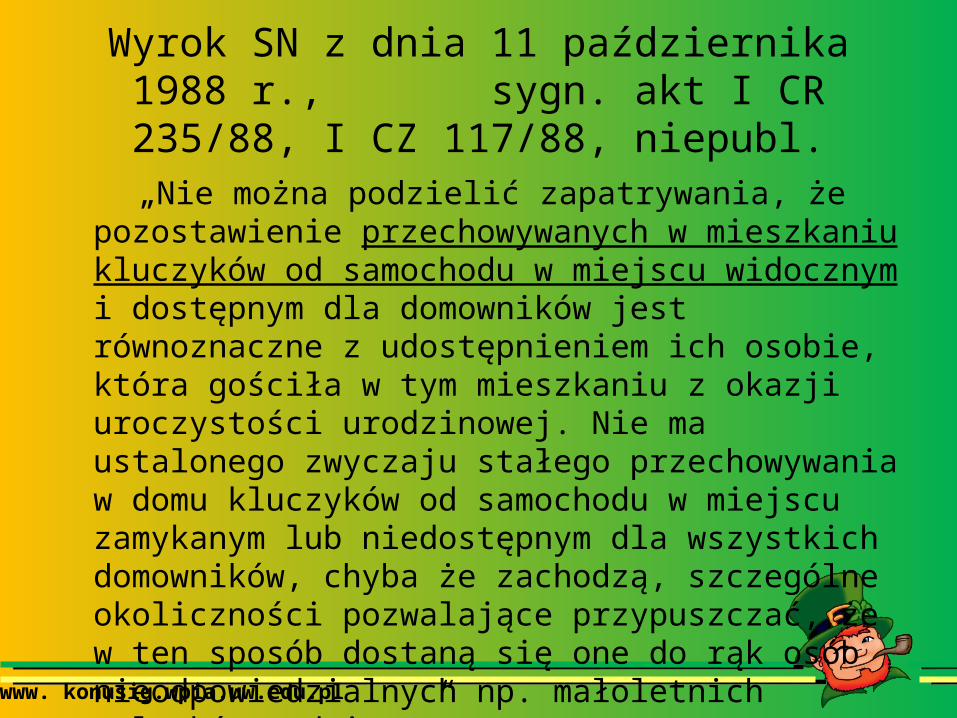

Wyrok SN z dnia 11 października 1988 r., sygn. akt I CR 235/88, I CZ 117/88, niepubl.

„Nie można podzielić zapatrywania, że pozostawienie przechowywanych w mieszkaniu kluczyków od samochodu w miejscu widocznym i dostępnym dla domowników jest równoznaczne z udostępnieniem ich osobie, która gościła w tym mieszkaniu z okazji uroczystości urodzinowej. Nie ma ustalonego zwyczaju stałego przechowywania w domu kluczyków od samochodu w miejscu zamykanym lub niedostępnym dla wszystkich domowników, chyba że zachodzą, szczególne okoliczności pozwalające przypuszczać, że w ten sposób dostaną się one do rąk osób nieodpowiedzialnych np. małoletnich członków rodziny.”

www. konusig.wpia.uw.edu.pl

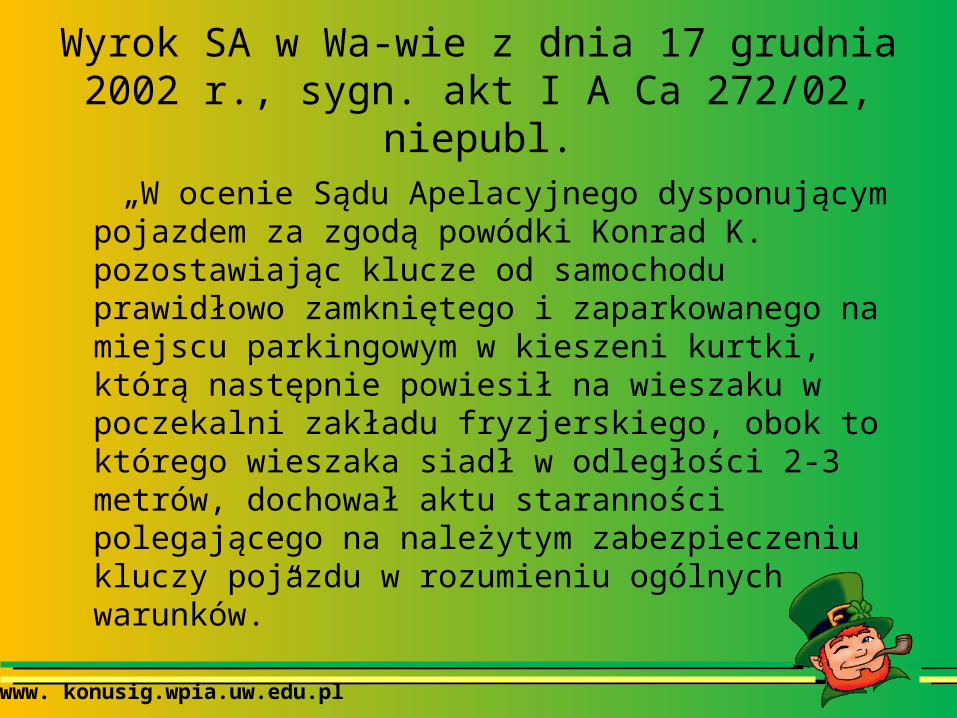

Wyrok SA w Wa-wie z dnia 17 grudnia 2002 r., sygn. akt I A Ca 272/02, niepubl.

„W ocenie Sądu Apelacyjnego dysponującym pojazdem za zgodą powódki Konrad K. pozostawiając klucze od samochodu prawidłowo zamkniętego i zaparkowanego na miejscu parkingowym w kieszeni kurtki, którą następnie powiesił na wieszaku w poczekalni zakładu fryzjerskiego, obok to którego wieszaka siadł w odległości 2-3 metrów, dochował aktu staranności polegającego na należytym zabezpieczeniu kluczy pojazdu w rozumieniu ogólnych warunków.”

www. konusig.wpia.uw.edu.pl

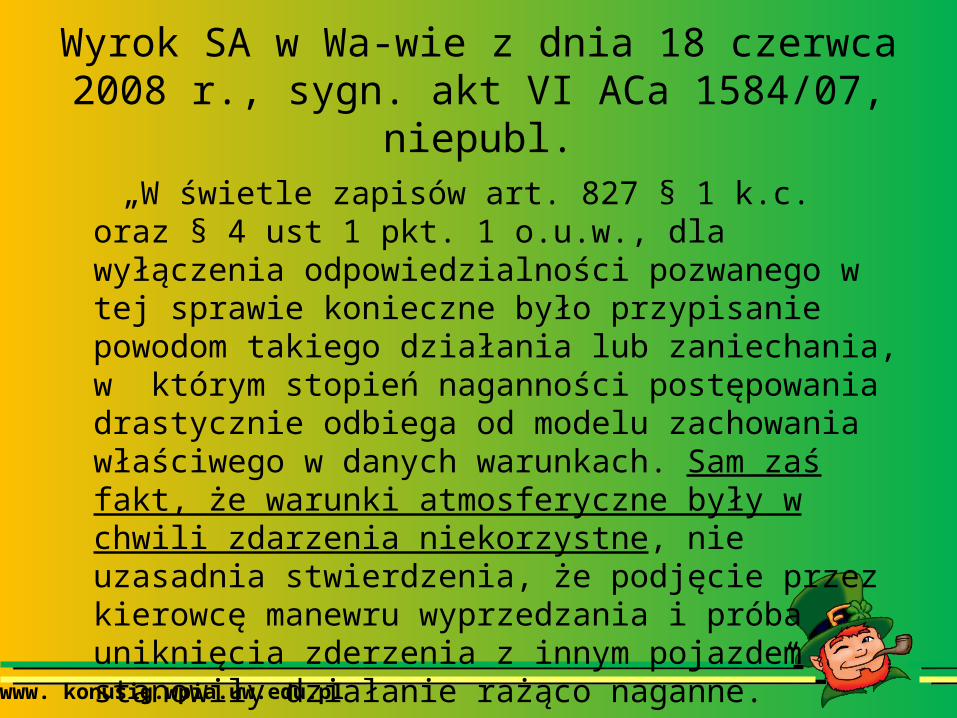

Wyrok SA w Wa-wie z dnia 18 czerwca 2008 r., sygn. akt VI ACa 1584/07, niepubl.

„W świetle zapisów art. 827 § 1 k.c. oraz § 4 ust 1 pkt. 1 o.u.w., dla wyłączenia odpowiedzialności pozwanego w tej sprawie konieczne było przypisanie powodom takiego działania lub zaniechania, w którym stopień naganności postępowania drastycznie odbiega od modelu zachowania właściwego w danych warunkach. Sam zaś fakt, że warunki atmosferyczne były w chwili zdarzenia niekorzystne, nie uzasadnia stwierdzenia, że podjęcie przez kierowcę manewru wyprzedzania i próba uniknięcia zderzenia z innym pojazdem stanowiły działanie rażąco naganne.”

www. konusig.wpia.uw.edu.pl

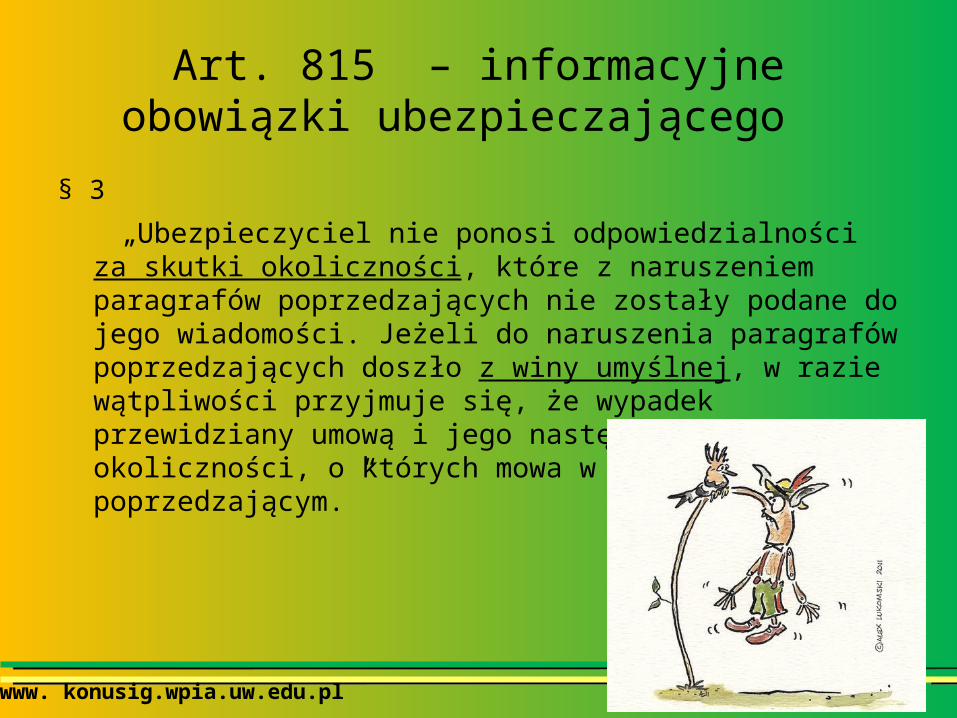

Art. 815 – informacyjne obowiązki ubezpieczającego

§ 3

„Ubezpieczyciel nie ponosi odpowiedzialności za skutki okoliczności, które z naruszeniem paragrafów poprzedzających nie zostały podane do jego wiadomości. Jeżeli do naruszenia paragrafów poprzedzających doszło z winy umyślnej, w razie wątpliwości przyjmuje się, że wypadek przewidziany umową i jego następstwa są skutkiem okoliczności, o których mowa w zdaniu poprzedzającym.”

www. konusig.wpia.uw.edu.pl

Art. 818 k.c. – zawiadomienie ubezpieczyciela o wypadku

§ 3

„W razie naruszenia z winy umyślnej lub rażącego niedbalstwa obowiązków określonych w paragrafach poprzedzających ubezpieczyciel może odpowiednio zmniejszyć świadczenie, jeżeli naruszenie przyczyniło się do zwiększenia szkody lub uniemożliwiło ubezpieczycielowi ustalenie okoliczności i skutków wypadku.”

§ 4

„Skutki braku zawiadomienia ubezpieczyciela o wypadku nie następują, jeżeli ubezpieczyciel w terminie wyznaczonym do zawiadomienia otrzymał wiadomość o okolicznościach, które należało podać do jego wiadomości.”

www. konusig.wpia.uw.edu.pl

Art. 826 – obowiązki ubezpieczającego w razie zajścia wypadku

§ 3

„Jeżeli ubezpieczający umyślnie lub wskutek rażącego niedbalstwa nie zastosował środków określonych w § 1, ubezpieczyciel jest wolny od odpowiedzialności za szkody powstałe z tego powodu.”

Dziękuję za uwagę!

Aleksandra Ziuzia

KOŁO NAUKOWE UBEZPIECZEŃ SPOŁECZNYCH I

GOSPODARCZYCH

![Zakres Informacyjny DokumentóW Ubezpieczeniowych Zus[1]](https://img.pdfslide.tips/doc/110x75/547a9185b47959a4098b4aee/zakres-informacyjny-dokumentow-ubezpieczeniowych-zus1.jpg)