Embed Size (px)

Citation preview

Warszawa, 15 grudnia 2015

Polityka pieniężna w latach 2010-2015

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015

1 Uwarunkowania polityki pieniężnej w latach 2010-2015

2 Realizacja polityki pieniężnej w latach 2010-2015

3 Przyszłe wyzwania polityki pieniężnej

2

Plan prezentacji

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015

Uwarunkowania polityki pieniężnej

w latach 2010-2015

3

Uwarunkowanie 1: Znaczne zmiany cen surowców, na które

Rada reagowała elastycznie, uwzględniając w swoich decyzjach

ich wpływ na ryzyko trwałego „odkotwiczenia” oczekiwań

inflacyjnych.

Uwarunkowanie 2: Trwale niższe tempo wzrostu PKB, silnie

ekspansywna polityka pieniężna głównych banków centralnych

i związane z nią napływy kapitału do gospodarek wschodzących.

Polityka pieniężna w latach 2010-2015 4

Strategia polityki pieniężnej w Polsce

RPP III kadencji prowadziła politykę pieniężną w oparciu o strategię celu inflacyjnego. W Założeniach polityki pieniężnej na kolejne lata utrzymywała najważniejsze elementy Strategii polityki pieniężnej po 2003 r.:

■ cel inflacyjny na poziomie 2,5% z dopuszczalnym przedziałem odchyleń +/- 1 punkt procentowy;

■ płynny kurs walutowy, który nie wyklucza interwencji na rynku walutowym, gdy jest to niezbędne do zapewnienia stabilności makroekonomicznej i finansowej kraju.

Jednocześnie RPP uwzględniała w Założeniach polityki pieniężnej wnioski płynące z doświadczeń ostatnich lat, w szczególności konieczność realizowania strategii celu inflacyjnego w sposób elastyczny umożliwiający równoczesne wspieranie stabilności systemu finansowego.

RPP zwracała także uwagę na konieczność włączenia polityki makroostrożnościowej do instrumentarium polityki stabilizacyjnej państwa.

Polityka pieniężna w latach 2010-2015

5

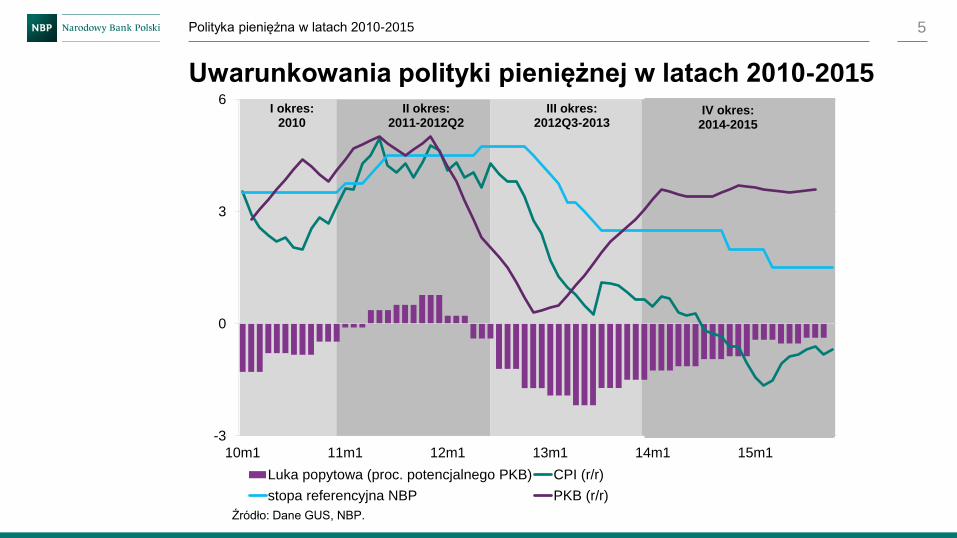

Uwarunkowania polityki pieniężnej w latach 2010-2015

Źródło: Dane GUS, NBP.

-3

0

3

6

10m1 11m1 12m1 13m1 14m1 15m1

Luka popytowa (proc. potencjalnego PKB) CPI (r/r)

stopa referencyjna NBP PKB (r/r)

I okres:2010

II okres:2011-2012Q2

III okres:2012Q3-2013

IV okres: 2014-2015

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015 6

Uwarunkowanie 1: Znaczne zmiany cen surowców,

na które Rada reagowała elastycznie, uwzględniając

w swoich decyzjach ich wpływ na ryzyko trwałego

„odkotwiczenia” oczekiwań inflacyjnych.

Polityka pieniężna w latach 2010-2015 7

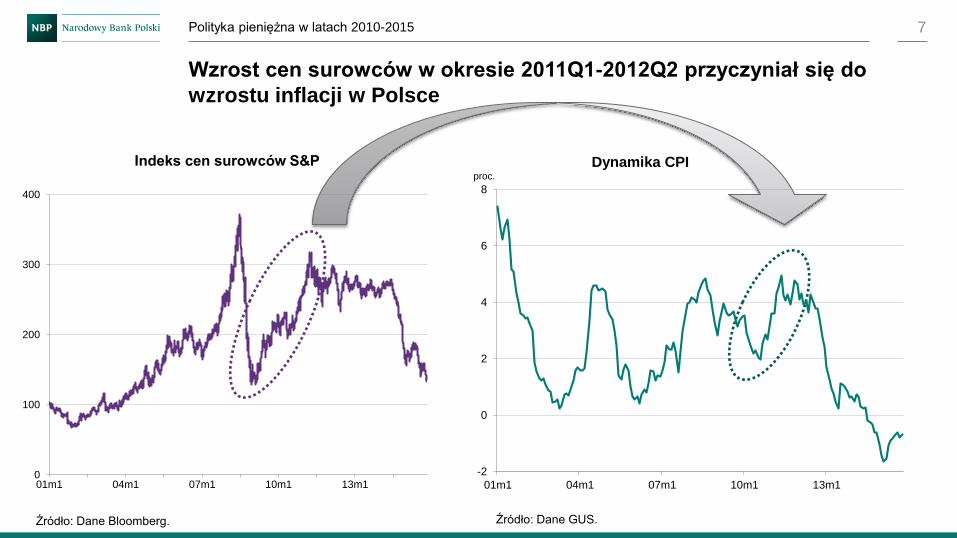

Wzrost cen surowców w okresie 2011Q1-2012Q2 przyczyniał się do

wzrostu inflacji w Polsce

Dynamika CPI

Źródło: Dane GUS.

Indeks cen surowców S&P

Źródło: Dane Bloomberg.

-2

0

2

4

6

8

01m1 04m1 07m1 10m1 13m1

proc.

0

100

200

300

400

01m1 04m1 07m1 10m1 13m1

Polityka pieniężna w latach 2010-2015 8

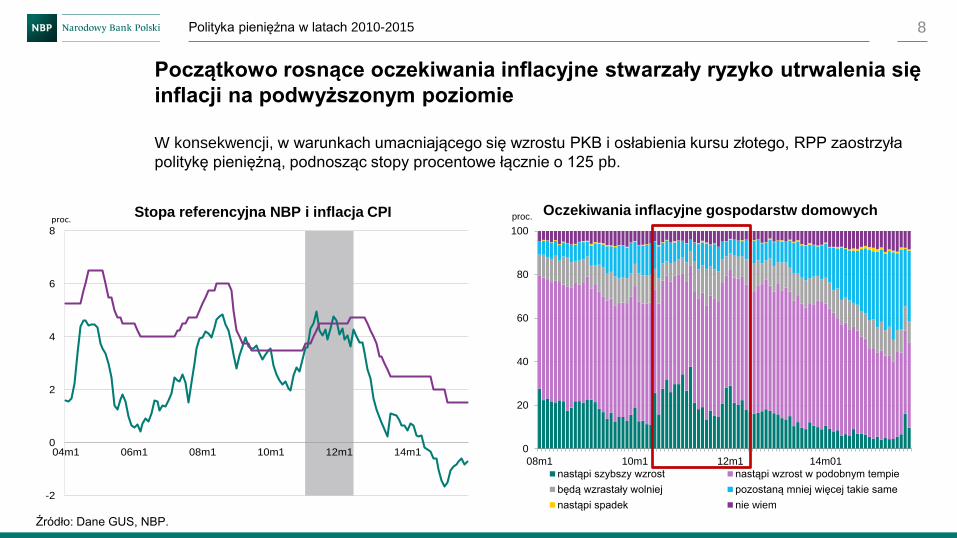

Początkowo rosnące oczekiwania inflacyjne stwarzały ryzyko utrwalenia się

inflacji na podwyższonym poziomie

W konsekwencji, w warunkach umacniającego się wzrostu PKB i osłabienia kursu złotego, RPP zaostrzyła

politykę pieniężną, podnosząc stopy procentowe łącznie o 125 pb.

Oczekiwania inflacyjne gospodarstw domowych Stopa referencyjna NBP i inflacja CPI

Źródło: Dane GUS, NBP.

-2

0

2

4

6

8

04m1 06m1 08m1 10m1 12m1 14m1

proc.

0

20

40

60

80

100

08m1 10m1 12m1 14m01

proc.

nastąpi szybszy wzrost nastąpi wzrost w podobnym tempie

będą wzrastały wolniej pozostaną mniej więcej takie same

nastąpi spadek nie wiem

Polityka pieniężna w latach 2010-2015 9

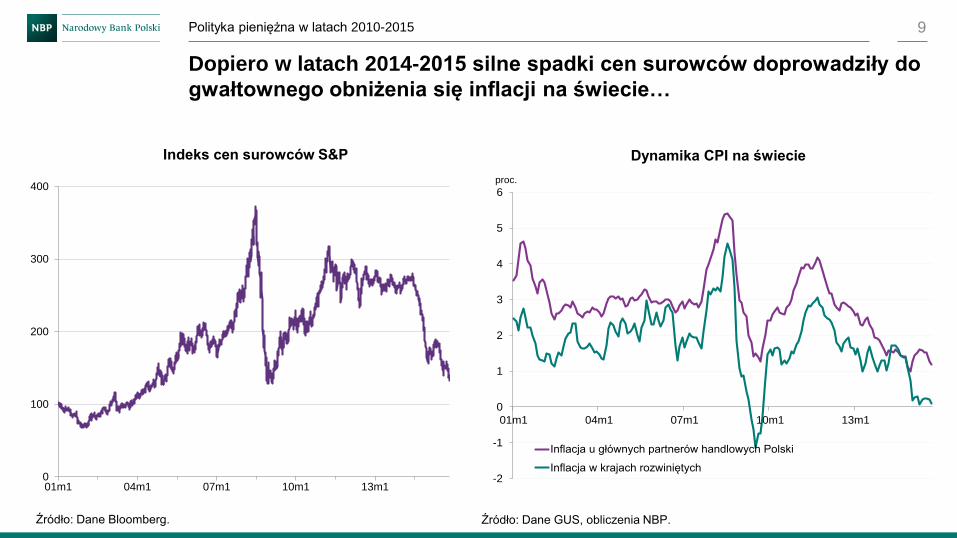

Dopiero w latach 2014-2015 silne spadki cen surowców doprowadziły do

gwałtownego obniżenia się inflacji na świecie…

Dynamika CPI na świecie

Źródło: Dane GUS, obliczenia NBP. Źródło: Dane Bloomberg.

-2

-1

0

1

2

3

4

5

6

01m1 04m1 07m1 10m1 13m1

proc.

Inflacja u głównych partnerów handlowych Polski

Inflacja w krajach rozwiniętych

Indeks cen surowców S&P

0

100

200

300

400

01m1 04m1 07m1 10m1 13m1

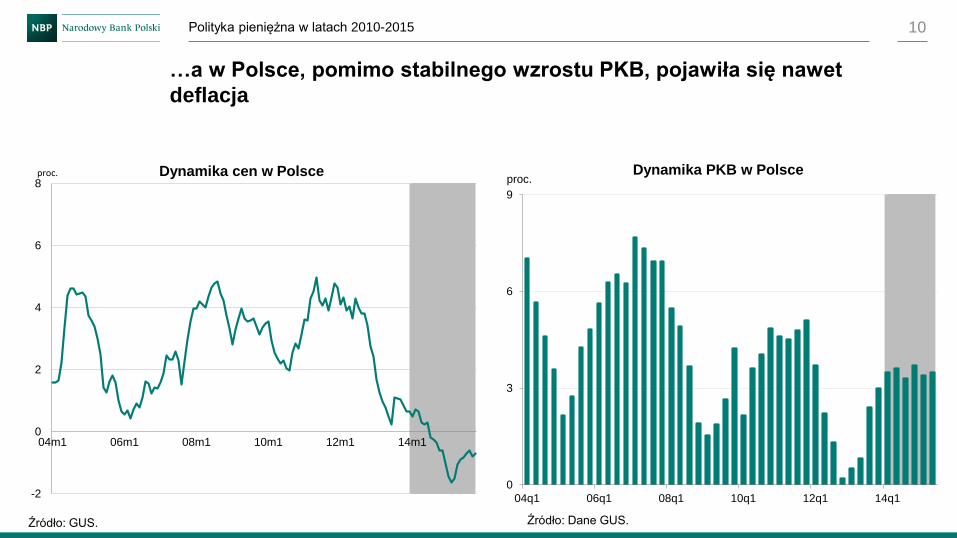

Polityka pieniężna w latach 2010-2015 10

…a w Polsce, pomimo stabilnego wzrostu PKB, pojawiła się nawet

deflacja

Dynamika cen w Polsce

Źródło: Dane GUS.

Dynamika PKB w Polsce

Źródło: GUS.

-2

0

2

4

6

8

04m1 06m1 08m1 10m1 12m1 14m1

proc.

0

3

6

9

04q1 06q1 08q1 10q1 12q1 14q1

proc.

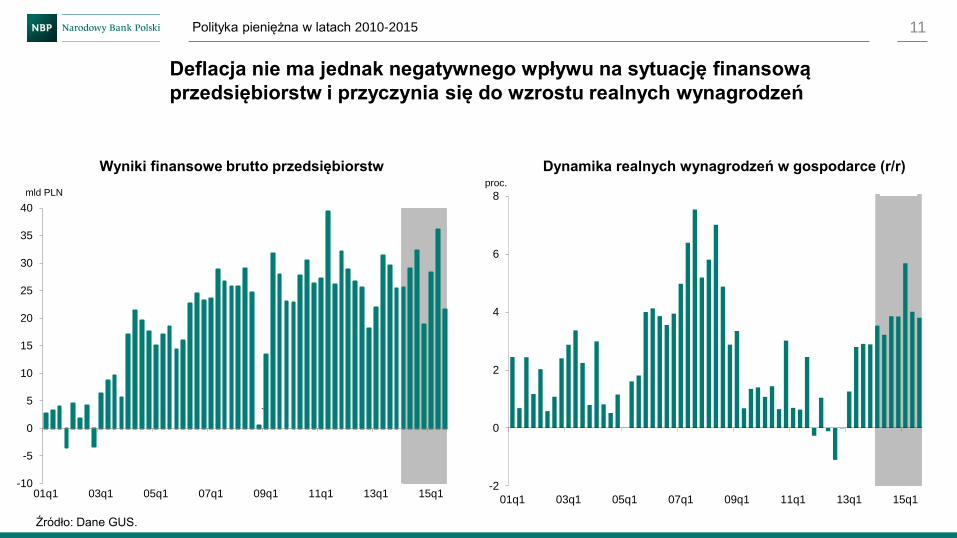

Polityka pieniężna w latach 2010-2015 11

Deflacja nie ma jednak negatywnego wpływu na sytuację finansową

przedsiębiorstw i przyczynia się do wzrostu realnych wynagrodzeń

Wyniki finansowe brutto przedsiębiorstw

Źródło: Dane GUS.

Dynamika realnych wynagrodzeń w gospodarce (r/r)

-2

0

2

4

6

8

01q1 03q1 05q1 07q1 09q1 11q1 13q1 15q1

proc.

-10

-5

0

5

10

15

20

25

30

35

40

01q1 03q1 05q1 07q1 09q1 11q1 13q1 15q1

mld PLN

`

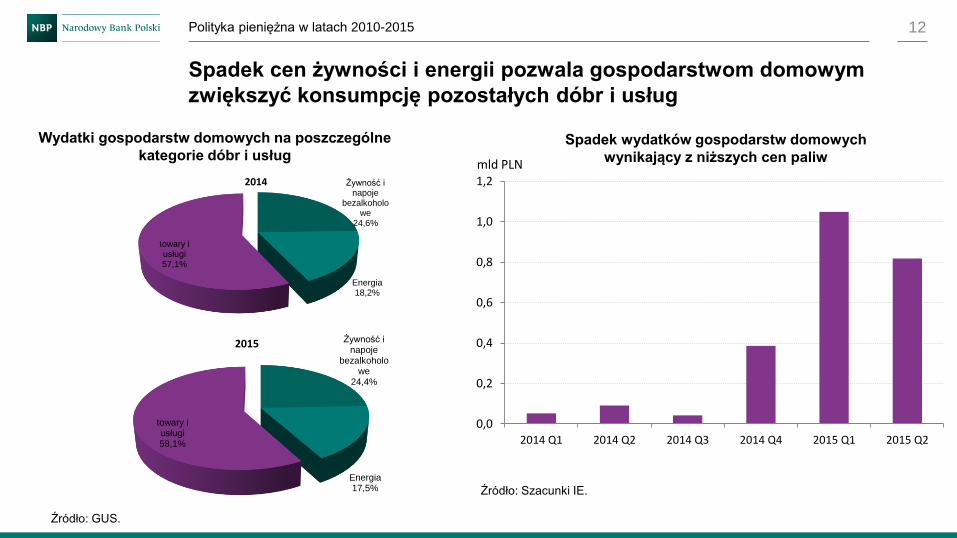

Polityka pieniężna w latach 2010-2015 12

Spadek cen żywności i energii pozwala gospodarstwom domowym

zwiększyć konsumpcję pozostałych dóbr i usług

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2

mld PLN

Źródło: Szacunki IE.

Spadek wydatków gospodarstw domowych

wynikający z niższych cen paliw

Wydatki gospodarstw domowych na poszczególne

kategorie dóbr i usług

Źródło: GUS.

Żywność i napoje

bezalkoholowe

24,6%

Energia18,2%

towary i usługi57,1%

2014

Żywność i napoje

bezalkoholowe

24,4%

Energia17,5%

towary i usługi58,1%

2015

Polityka pieniężna w latach 2010-2015

13

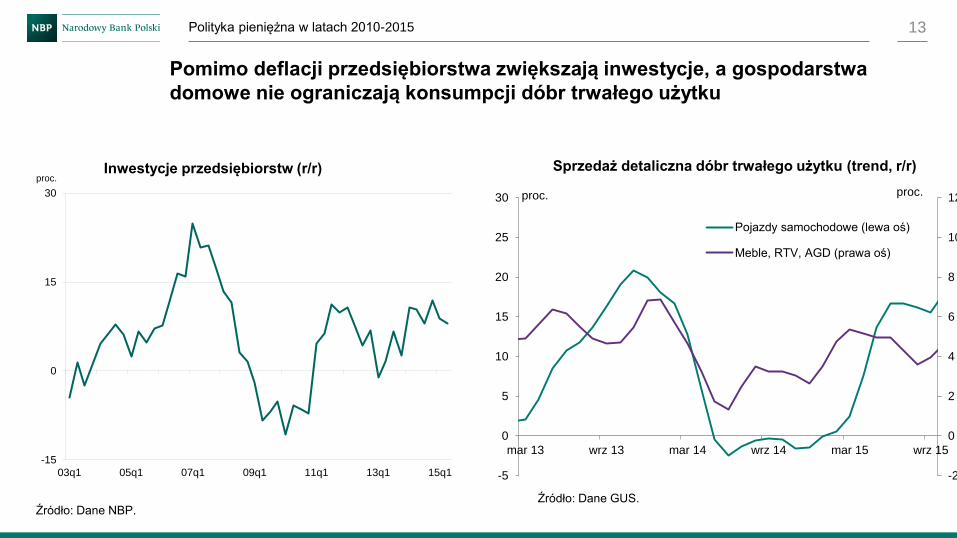

Pomimo deflacji przedsiębiorstwa zwiększają inwestycje, a gospodarstwa

domowe nie ograniczają konsumpcji dóbr trwałego użytku

Inwestycje przedsiębiorstw (r/r) Sprzedaż detaliczna dóbr trwałego użytku (trend, r/r)

Źródło: Dane NBP. Źródło: Dane GUS.

-15

0

15

30

03q1 05q1 07q1 09q1 11q1 13q1 15q1

proc.

-2

0

2

4

6

8

10

12

-5

0

5

10

15

20

25

30

mar 13 wrz 13 mar 14 wrz 14 mar 15 wrz 15

proc.proc.

Pojazdy samochodowe (lewa oś)

Meble, RTV, AGD (prawa oś)

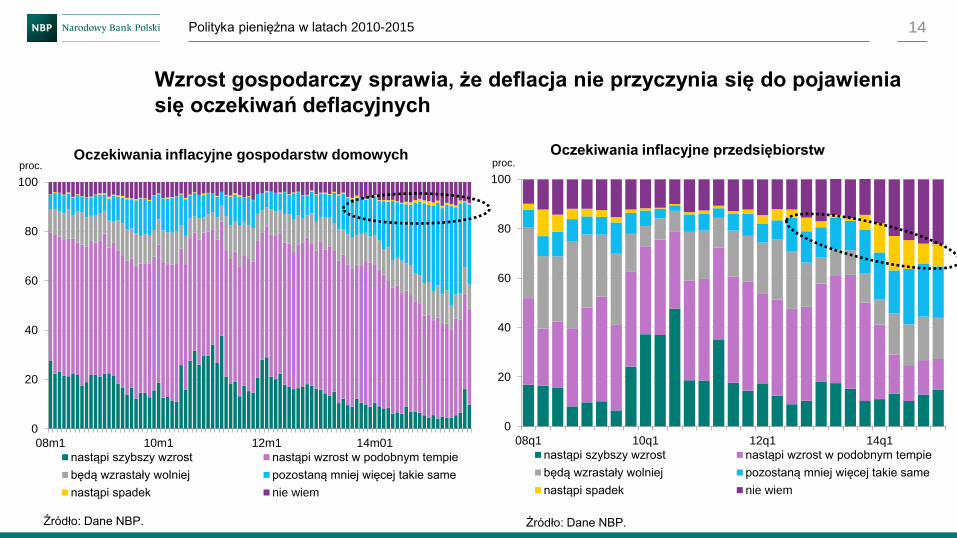

Polityka pieniężna w latach 2010-2015 14

Wzrost gospodarczy sprawia, że deflacja nie przyczynia się do pojawienia

się oczekiwań deflacyjnych

Oczekiwania inflacyjne gospodarstw domowych

Źródło: Dane NBP.

0

20

40

60

80

100

08q1 10q1 12q1 14q1

proc.

nastąpi szybszy wzrost nastąpi wzrost w podobnym tempie

będą wzrastały wolniej pozostaną mniej więcej takie same

nastąpi spadek nie wiem

Źródło: Dane NBP.

Oczekiwania inflacyjne przedsiębiorstw

0

20

40

60

80

100

08m1 10m1 12m1 14m01

proc.

nastąpi szybszy wzrost nastąpi wzrost w podobnym tempie

będą wzrastały wolniej pozostaną mniej więcej takie same

nastąpi spadek nie wiem

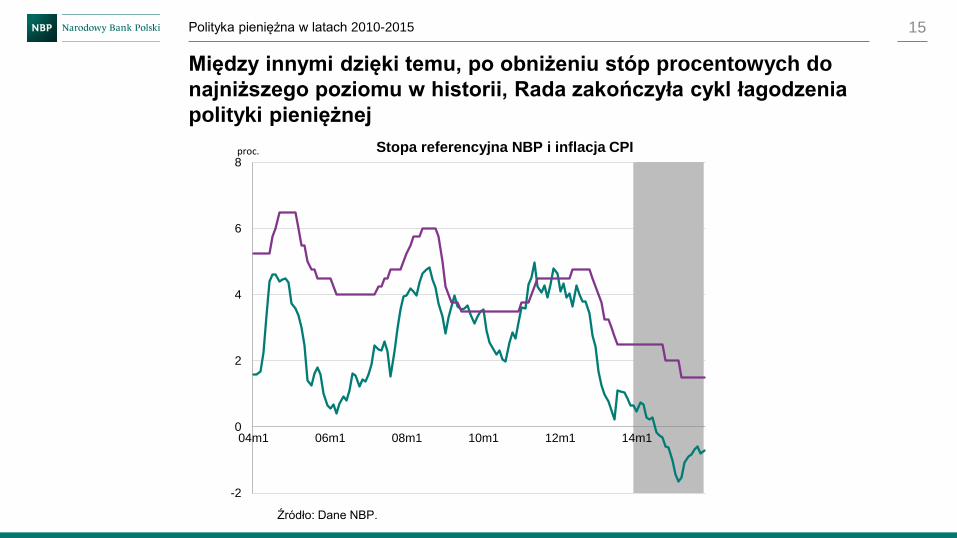

Polityka pieniężna w latach 2010-2015 15

Między innymi dzięki temu, po obniżeniu stóp procentowych do

najniższego poziomu w historii, Rada zakończyła cykl łagodzenia

polityki pieniężnej

Stopa referencyjna NBP i inflacja CPI

Źródło: Dane NBP.

-2

0

2

4

6

8

04m1 06m1 08m1 10m1 12m1 14m1

proc.

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015 16

Uwarunkowanie 2: Trwale niższe tempo wzrostu PKB,

silnie ekspansywna polityka pieniężna głównych

banków centralnych i związane z nią napływy kapitału

do gospodarek wschodzących

Polityka pieniężna w latach 2010-2015 17

W następstwie globalnego kryzysu polityka pieniężna była prowadzona w

warunkach podwyższonej niepewności na rynkach finansowych…

0%

10%

20%

30%

40%

50%

60%

sty 10 sty 11 sty 12 sty 13 sty 14 sty 15

Kryzys grecki

Kryzys zadłużeniowy

strefy euro

„Taper talk”

Przemówienie M. Draghi

„Whatever it takes”

Obawy o perspektywy

gospodarcze Chin

Źródło: NBP. * Indeks obejmuje m.in. ceny akcji na świecie i ich implikowaną zmienność, spready na rynku pieniężnym i obligacji na rynkach

bazowych i wschodzących, zyskowność strategii carry trade i implikowaną zmienność głównych par walutowych.

Barometr Global (indeks napięć na rynkach finansowych)*

90

115

140

2000 2002 2004 2006 2008 2010 2012 2014

2010=100

trend 2000-2007 faktyczny

90

110

130

150

2000 2002 2004 2006 2008 2010 2012 2014

2010=100

trend 2000-2007 faktyczny

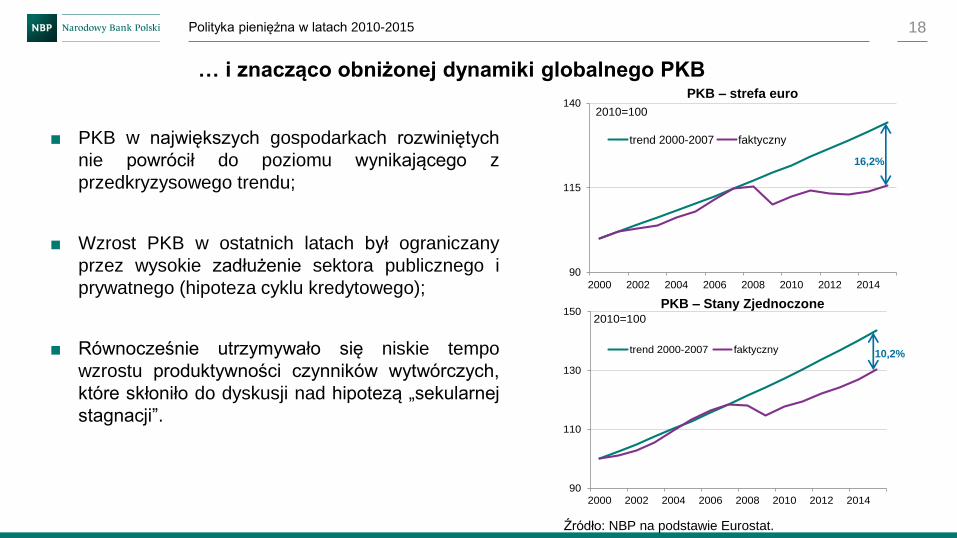

Polityka pieniężna w latach 2010-2015 18

… i znacząco obniżonej dynamiki globalnego PKB PKB – strefa euro

16,2%

PKB – Stany Zjednoczone

10,2%

■ PKB w największych gospodarkach rozwiniętych

nie powrócił do poziomu wynikającego z

przedkryzysowego trendu;

■ Wzrost PKB w ostatnich latach był ograniczany

przez wysokie zadłużenie sektora publicznego i

prywatnego (hipoteza cyklu kredytowego);

■ Równocześnie utrzymywało się niskie tempo

wzrostu produktywności czynników wytwórczych,

które skłoniło do dyskusji nad hipotezą „sekularnej

stagnacji”.

Źródło: NBP na podstawie Eurostat.

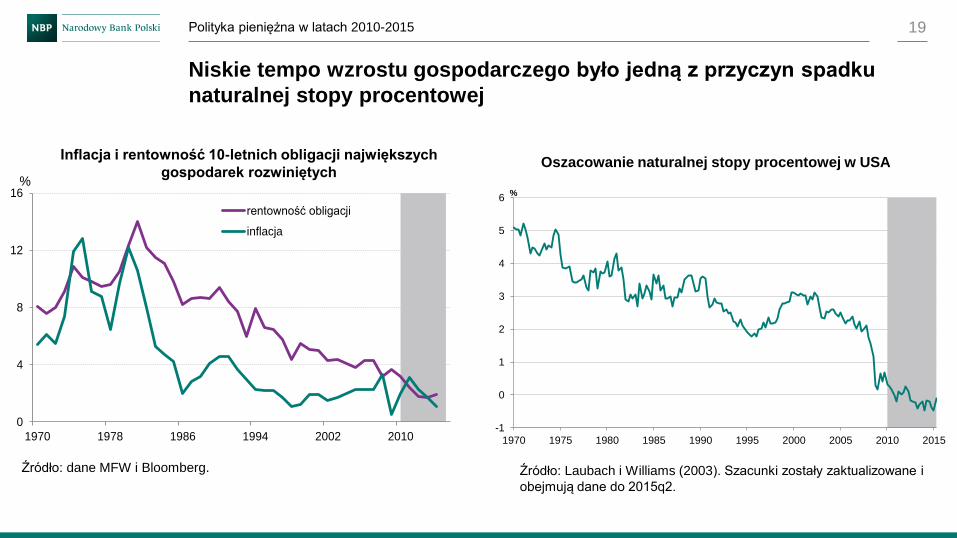

Polityka pieniężna w latach 2010-2015 19

Niskie tempo wzrostu gospodarczego było jedną z przyczyn spadku

naturalnej stopy procentowej

Źródło: dane MFW i Bloomberg. Źródło: Laubach i Williams (2003). Szacunki zostały zaktualizowane i

obejmują dane do 2015q2.

Inflacja i rentowność 10-letnich obligacji największych

gospodarek rozwiniętych

0

4

8

12

16

1970 1978 1986 1994 2002 2010

%

rentowność obligacji

inflacja

Oszacowanie naturalnej stopy procentowej w USA

-1

0

1

2

3

4

5

6

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

%

Polityka pieniężna w latach 2010-2015 20

Silnie ekspansywna polityka pieniężna głównych banków centralnych

przyczyniała się też do napływu kapitału do gospodarek wschodzących

Stopy procentowe głównych banków centralnych

Źródło: MFW, Bloomberg.

Napływ kapitału do gospodarek wschodzących na tle sumy

bilansowej Fed

-200

0

200

400

600

800

1000

0.0

0.7

1.4

2.1

2.8

3.5

4.2

2001 2003 2005 2007 2009 2011 2013

mld USDbln USD

Suma bilansowa Fed

Napływ kapitału netto do gospodarek wschodzących (skumulowanyod 2001 r.)

0

1

2

3

4

5

6

2007 2009 2011 2013 2015

proc.

Stany Zjednoczone

strefa euro

Japonia

Źródło: Bloomberg.

80

85

90

95

100

105

110

10m1 11m1 12m1 13m1 14m1 15m1

2012=100

Polityka pieniężna w latach 2010-2015 21

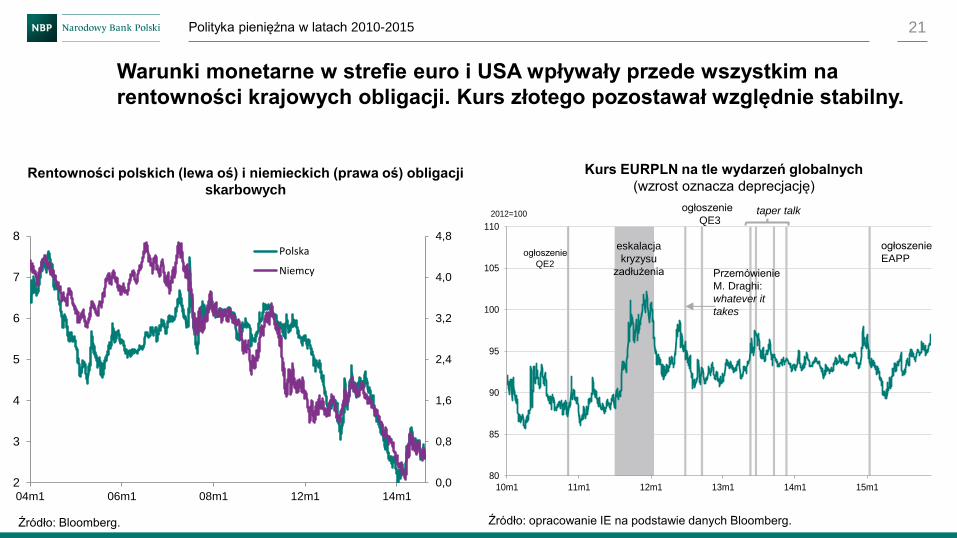

Warunki monetarne w strefie euro i USA wpływały przede wszystkim na

rentowności krajowych obligacji. Kurs złotego pozostawał względnie stabilny.

Kurs EURPLN na tle wydarzeń globalnych

(wzrost oznacza deprecjację)

Źródło: Bloomberg. Źródło: opracowanie IE na podstawie danych Bloomberg.

Rentowności polskich (lewa oś) i niemieckich (prawa oś) obligacji

skarbowych

ogłoszenie

QE2

eskalacja

kryzysu

zadłużenia

ogłoszenie

QE3

Przemówienie

M. Draghi:

whatever it

takes

taper talk

ogłoszenie

EAPP

0,0

0,8

1,6

2,4

3,2

4,0

4,8

2

3

4

5

6

7

8

04m1 06m1 08m1 12m1 14m1

Polska

Niemcy

-10 -8 -6 -4 -2 0

Brazylia

Indie

RPA

Peru

Chile

Filipiny

Turcja

Tajlandia

Kolumbia

Meksyk

Rosja

Singapur

Korea

Polska

Malezja

Indonezja

Taiwan

0

50

100

150

200

250

04m6 05m4 06m1 06m11 07m9 08m7 09m5 10m2 10m12 11m9 12m7 13m5 14m3 15m1

mld PLN

Polityka pieniężna w latach 2010-2015 22

Korzystna ocena polskiej gospodarki przez inwestorów zagranicznych

ograniczała ryzyko silnego odpływu kapitału…

Skala deprecjacji walut wybranych gospodarek wschodzących

w czasie „taper talk” (II kw. 2013 r.)

Źródło: dane Bloomberg.

Zaangażowanie nierezydentów na polskim rynku SPW

Źródło: Dane MF.

0

2

4

6

8

10

12

14

16

18

20

-3

-2

-1

0

1

2

3

4

5

6

7

04m1 06m1 08m1 10m1 12m1 14m1

dysparytet (prawa oś) NBP EBC

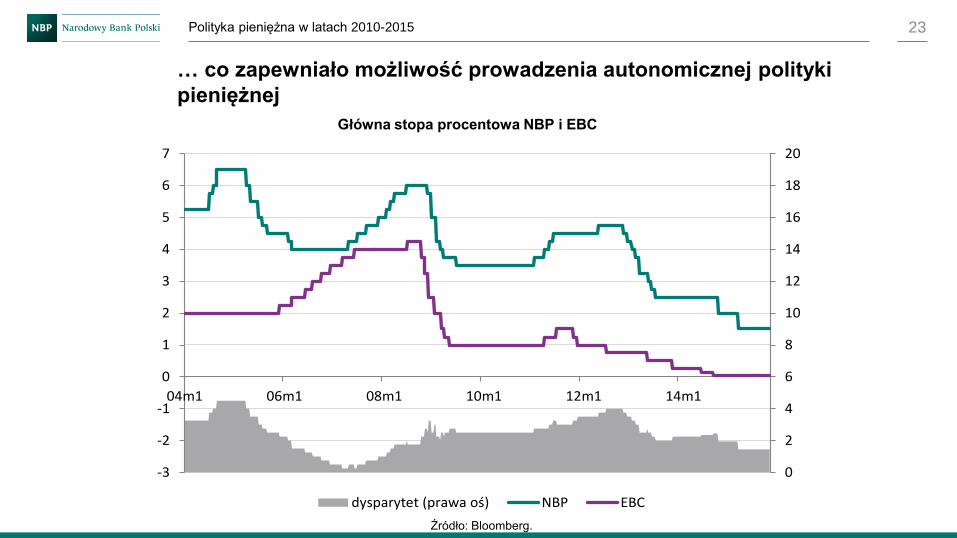

Polityka pieniężna w latach 2010-2015 23

… co zapewniało możliwość prowadzenia autonomicznej polityki

pieniężnej

Główna stopa procentowa NBP i EBC

Źródło: Bloomberg.

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015

Realizacja polityki pieniężnej

w latach 2010-2015

24

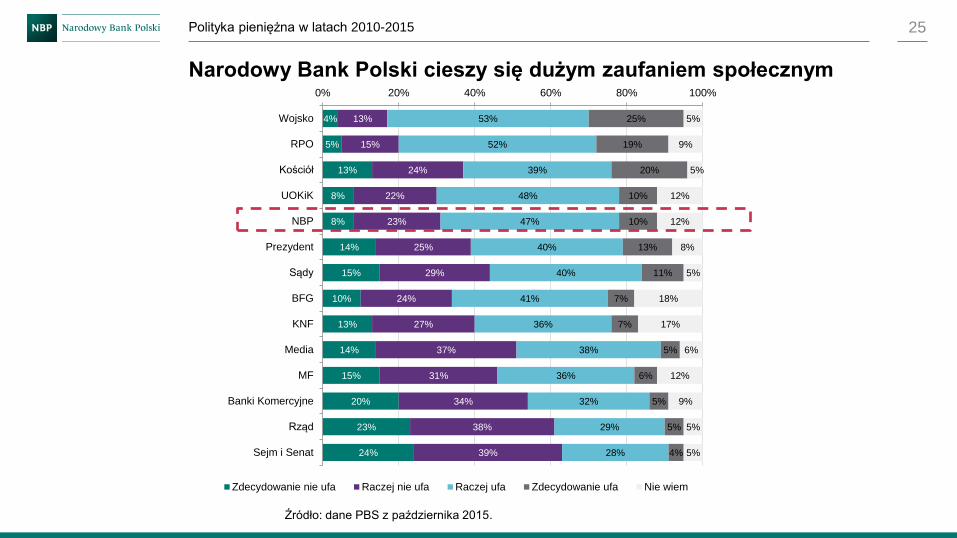

Polityka pieniężna w latach 2010-2015 25

Narodowy Bank Polski cieszy się dużym zaufaniem społecznym

Źródło: dane PBS z października 2015.

4%

5%

13%

8%

8%

14%

15%

10%

13%

14%

15%

20%

23%

24%

13%

15%

24%

22%

23%

25%

29%

24%

27%

37%

31%

34%

38%

39%

53%

52%

39%

48%

47%

40%

40%

41%

36%

38%

36%

32%

29%

28%

25%

19%

20%

10%

10%

13%

11%

7%

7%

5%

6%

5%

5%

4%

5%

9%

5%

12%

12%

8%

5%

18%

17%

6%

12%

9%

5%

5%

0% 20% 40% 60% 80% 100%

Wojsko

RPO

Kościół

UOKiK

NBP

Prezydent

Sądy

BFG

KNF

Media

MF

Banki Komercyjne

Rząd

Sejm i Senat

Zdecydowanie nie ufa Raczej nie ufa Raczej ufa Zdecydowanie ufa Nie wiem

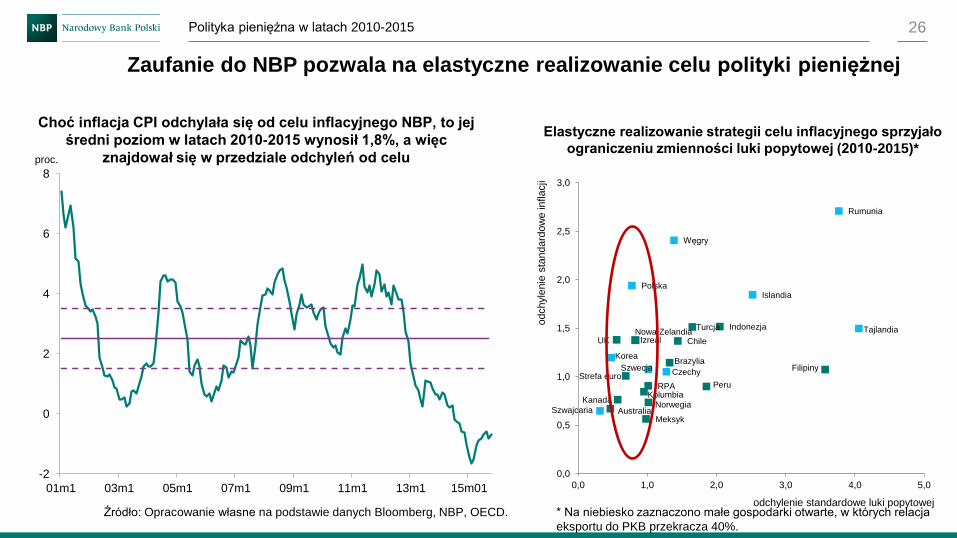

Polityka pieniężna w latach 2010-2015 26

Zaufanie do NBP pozwala na elastyczne realizowanie celu polityki pieniężnej

Choć inflacja CPI odchylała się od celu inflacyjnego NBP, to jej

średni poziom w latach 2010-2015 wynosił 1,8%, a więc

znajdował się w przedziale odchyleń od celu

Elastyczne realizowanie strategii celu inflacyjnego sprzyjało

ograniczeniu zmienności luki popytowej (2010-2015)*

Źródło: Opracowanie własne na podstawie danych Bloomberg, NBP, OECD.

-2

0

2

4

6

8

01m1 03m1 05m1 07m1 09m1 11m1 13m1 15m01

proc.

Australia

Kanada

Chile

Czechy

Węgry

Islandia

Izreal

Korea

Nowa Zelandia

Norwegia

Polska

Szwecja

Szwajcaria

Turcja

UK

Strefa euro

Brazylia

Kolumbia

Meksyk

Tajlandia

Peru

Filipiny

RPA

Rumunia

Indonezja

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0,0 1,0 2,0 3,0 4,0 5,0

odchyle

nie

sta

ndard

ow

e inflacji

odchylenie standardowe luki popytowej* Na niebiesko zaznaczono małe gospodarki otwarte, w których relacja

eksportu do PKB przekracza 40%.

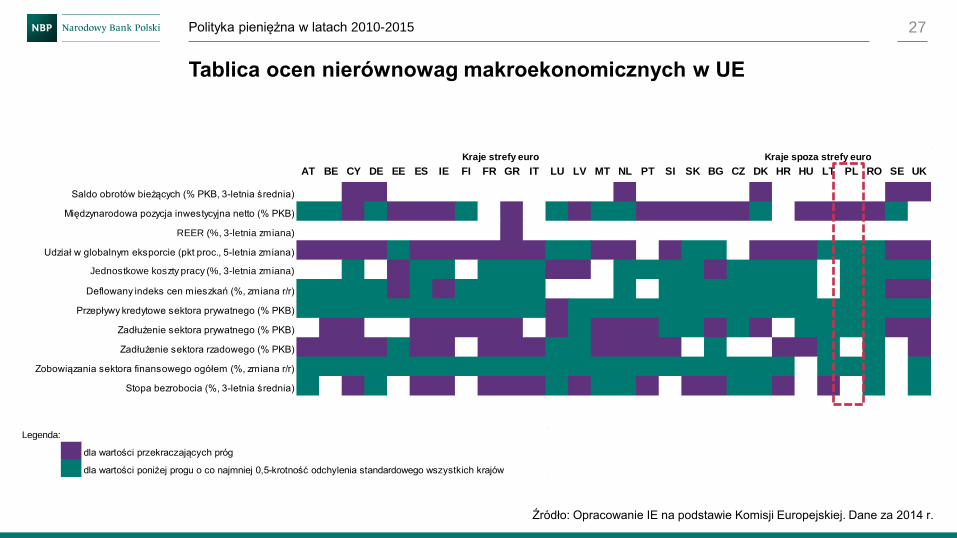

Polityka pieniężna w latach 2010-2015 27

Tablica ocen nierównowag makroekonomicznych w UE

Źródło: Opracowanie IE na podstawie Komisji Europejskiej. Dane za 2014 r.

Legenda:

dla wartości przekraczających próg

dla wartości poniżej progu o co najmniej 0,5-krotność odchylenia standardowego wszystkich krajów

AT BE CY DE EE ES IE FI FR GR IT LU LV MT NL PT SI SK BG CZ DK HR HU LT PL RO SE UK

Saldo obrotów bieżących (% PKB, 3-letnia średnia)

Międzynarodowa pozycja inwestycyjna netto (% PKB)

REER (%, 3-letnia zmiana)

Udział w globalnym eksporcie (pkt proc., 5-letnia zmiana)

Jednostkowe koszty pracy (%, 3-letnia zmiana)

Deflowany indeks cen mieszkań (%, zmiana r/r)

Przepływy kredytowe sektora prywatnego (% PKB)

Zadłużenie sektora prywatnego (% PKB)

Zadłużenie sektora rzadowego (% PKB)

Zobowiązania sektora finansowego ogółem (%, zmiana r/r)

Stopa bezrobocia (%, 3-letnia średnia)

Kraje strefy euro Kraje spoza strefy euro

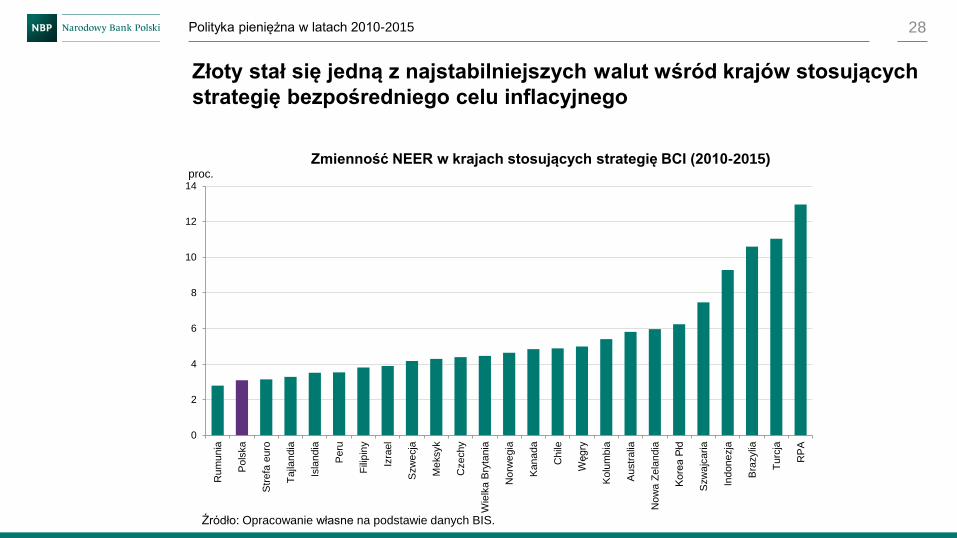

Polityka pieniężna w latach 2010-2015 28

Złoty stał się jedną z najstabilniejszych walut wśród krajów stosujących

strategię bezpośredniego celu inflacyjnego

0

2

4

6

8

10

12

14

Ru

mun

ia

Po

lska

Str

efa

euro

Ta

jlan

dia

Isla

ndia

Pe

ru

Fili

pin

y

Izra

el

Szw

ecja

Me

ksyk

Cze

ch

y

Wie

lka

Bry

tan

ia

No

rwe

gia

Ka

na

da

Ch

ile

Węgry

Ko

lum

bia

Au

str

alia

No

wa

Ze

lan

dia

Ko

rea

Płd

Szw

ajc

ari

a

Ind

on

ezja

Bra

zylia

Tu

rcja

RP

A

proc.

Źródło: Opracowanie własne na podstawie danych BIS.

Zmienność NEER w krajach stosujących strategię BCI (2010-2015)

Introduction

Uwarunkowania polityki

pieniężnej w latach 2010-2015

Realizacja polityki pieniężnej w

latach 2010-2015

Przyszłe wyzwania polityki

pieniężnej

Plan prezentacji:

Polityka pieniężna w latach 2010-2015

Przyszłe wyzwania polityki pieniężnej

29

Wyzwanie 1: Koordynacja polityki pieniężnej i makroostrożnościowej

Wyzwanie 2: Utrzymanie równowagi makroekonomicznej wobec ryzyka

wydłużającego się okresu niskiej inflacji w warunkach niskiego wzrostu w

gospodarce globalnej

Polityka pieniężna w latach 2010-2015 30

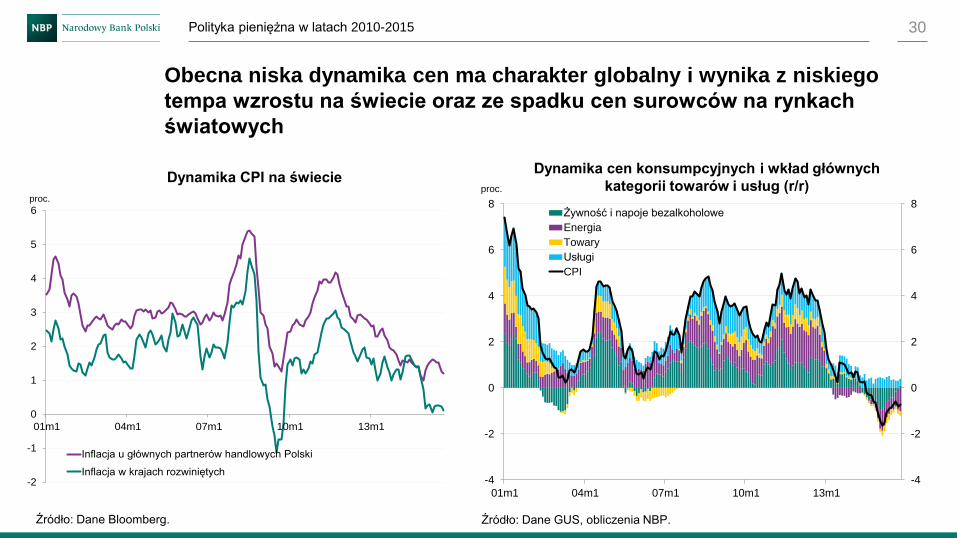

Obecna niska dynamika cen ma charakter globalny i wynika z niskiego

tempa wzrostu na świecie oraz ze spadku cen surowców na rynkach

światowych

Źródło: Dane GUS, obliczenia NBP. Źródło: Dane Bloomberg.

-2

-1

0

1

2

3

4

5

6

01m1 04m1 07m1 10m1 13m1

proc.

Inflacja u głównych partnerów handlowych Polski

Inflacja w krajach rozwiniętych

Dynamika CPI na świecie Dynamika cen konsumpcyjnych i wkład głównych

kategorii towarów i usług (r/r)

-4

-2

0

2

4

6

8

-4

-2

0

2

4

6

8

01m1 04m1 07m1 10m1 13m1

proc.

Żywność i napoje bezalkoholowe

Energia

Towary

Usługi

CPI

Polityka pieniężna w latach 2010-2015

31

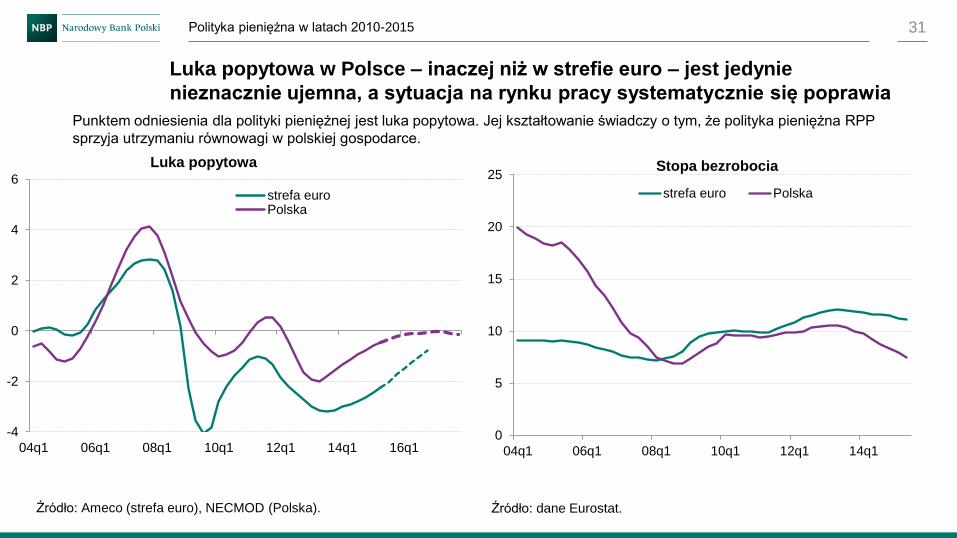

Luka popytowa w Polsce – inaczej niż w strefie euro – jest jedynie

nieznacznie ujemna, a sytuacja na rynku pracy systematycznie się poprawia

Luka popytowa Stopa bezrobocia

Źródło: Ameco (strefa euro), NECMOD (Polska). Źródło: dane Eurostat.

-4

-2

0

2

4

6

04q1 06q1 08q1 10q1 12q1 14q1 16q1

strefa euroPolska

0

5

10

15

20

25

04q1 06q1 08q1 10q1 12q1 14q1

strefa euro Polska

Punktem odniesienia dla polityki pieniężnej jest luka popytowa. Jej kształtowanie świadczy o tym, że polityka pieniężna RPP

sprzyja utrzymaniu równowagi w polskiej gospodarce.

Polityka pieniężna w latach 2010-2015 32

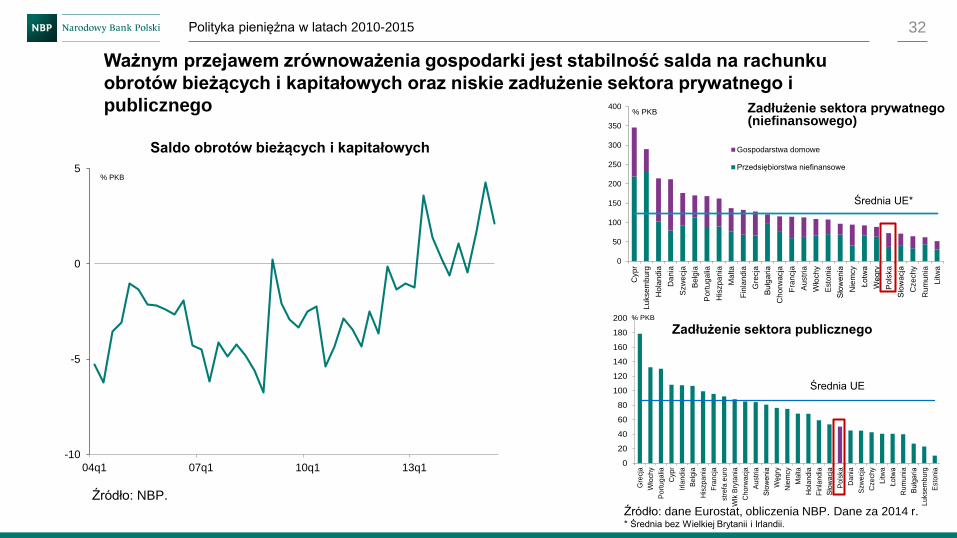

Ważnym przejawem zrównoważenia gospodarki jest stabilność salda na rachunku

obrotów bieżących i kapitałowych oraz niskie zadłużenie sektora prywatnego i

publicznego

Saldo obrotów bieżących i kapitałowych

Zadłużenie sektora prywatnego (niefinansowego)

Zadłużenie sektora publicznego

Źródło: NBP.

Źródło: dane Eurostat, obliczenia NBP. Dane za 2014 r. * Średnia bez Wielkiej Brytanii i Irlandii.

0

20

40

60

80

100

120

140

160

180

200

Gre

cja

Wło

ch

y

Port

ug

alia

Cyp

r

Irla

ndia

Belg

ia

His

zp

ania

Fra

ncja

str

efa

euro

Wlk

Bry

tania

Ch

orw

acja

Austr

ia

Sło

wen

ia

Wę

gry

Nie

mcy

Ma

lta

Ho

land

ia

Fin

land

ia

Sło

wacja

Pols

ka

Da

nia

Szw

ecja

Czechy

Litw

a

Łotw

a

Ru

mu

nia

Bułg

aria

Lukse

mb

urg

Esto

nia

% PKB

Średnia UE

Średnia UE*

0

50

100

150

200

250

300

350

400

Cypr

Lu

ksem

burg

Ho

lan

dia

Da

nia

Szw

ecja

Belg

ia

Port

ug

alia

His

zpa

nia

Ma

lta

Fin

landia

Gre

cja

Bułg

aria

Ch

orw

acja

Fra

ncja

Austr

ia

Wło

ch

y

Esto

nia

Sło

wenia

Nie

mcy

Ło

twa

Węgry

Pols

ka

Sło

wacja

Czechy

Ru

mun

ia

Litw

a

% PKB

Gospodarstwa domowe

Przedsiębiorstwa niefinansowe

-10

-5

0

5

04q1 07q1 10q1 13q1

% PKB

Polityka pieniężna w latach 2010-2015 33

W sektorze bankowym utrzymuje się wysoka nadpłynność. Akcja

kredytowa jest ograniczana przez niski popyt na kredyt, a nie brak podaży.

Nadpłynność jest odzwierciedlona w wysokiej skali emisji bonów pieniężnych NBP

Popyt na kredyt i dostępność kredytów dla przedsiębiorstw

0

40

80

120

160

2004 2006 2008 2010 2012 2014

mld PLN

Źródło: dane NBP. Źródło: Szybki Monitoring NBP.

10

20

30

40

55

70

85

100

2005 2007 2009 2011 2013 2015

Udział zaakceptowanych wniosków kredytowych (lewa oś)

Odsetek przedsiębiorstw ubiegających się o kredyt (prawaoś)

proc. proc.

0,9

1,0

1,1

1,2

1,3

1,4

2005 2007 2009 2011 2013 2015

REER FEER

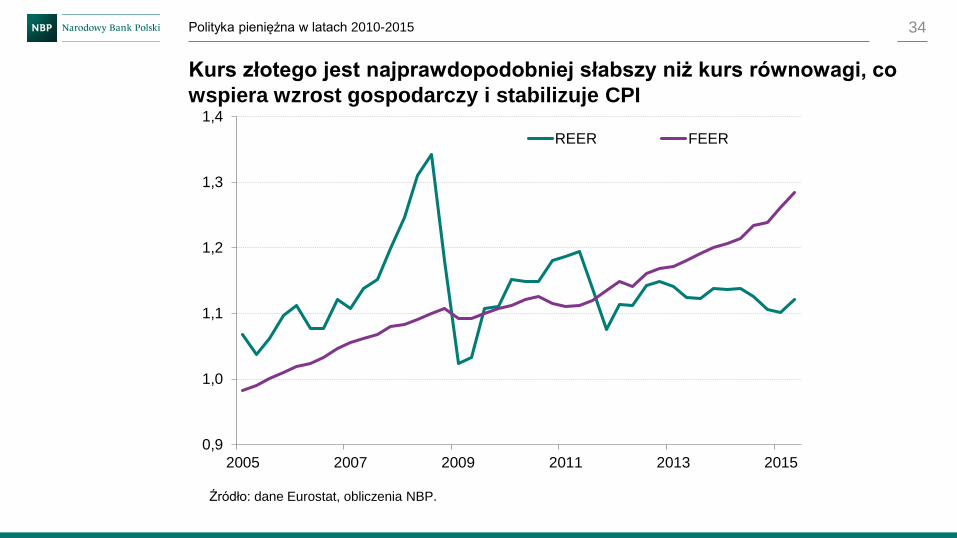

Polityka pieniężna w latach 2010-2015 34

Kurs złotego jest najprawdopodobniej słabszy niż kurs równowagi, co

wspiera wzrost gospodarczy i stabilizuje CPI

Źródło: dane Eurostat, obliczenia NBP.

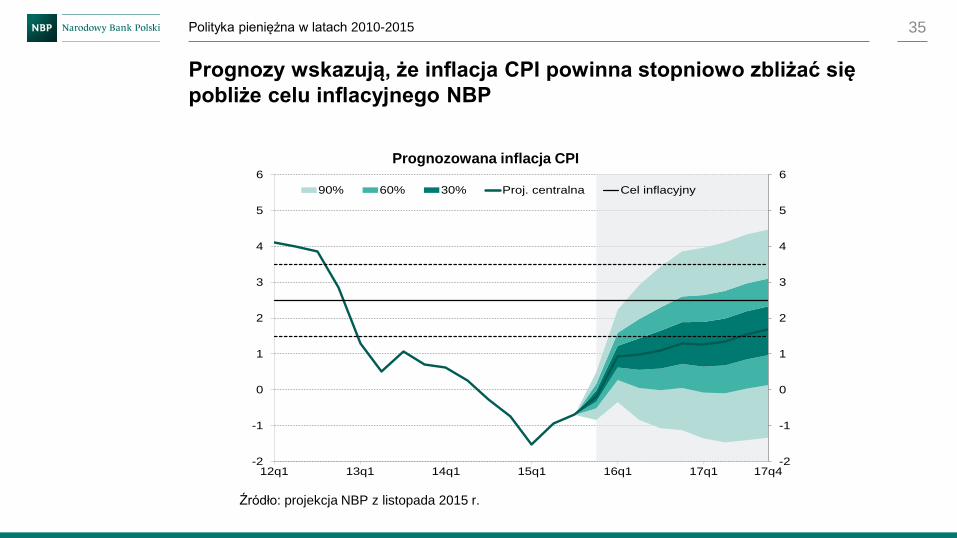

Polityka pieniężna w latach 2010-2015 35

Prognozy wskazują, że inflacja CPI powinna stopniowo zbliżać się

pobliże celu inflacyjnego NBP

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

12q1 13q1 14q1 15q1 16q1 17q1 17q4

90% 60% 30% Proj. centralna Cel inflacyjny

Źródło: projekcja NBP z listopada 2015 r.

Prognozowana inflacja CPI

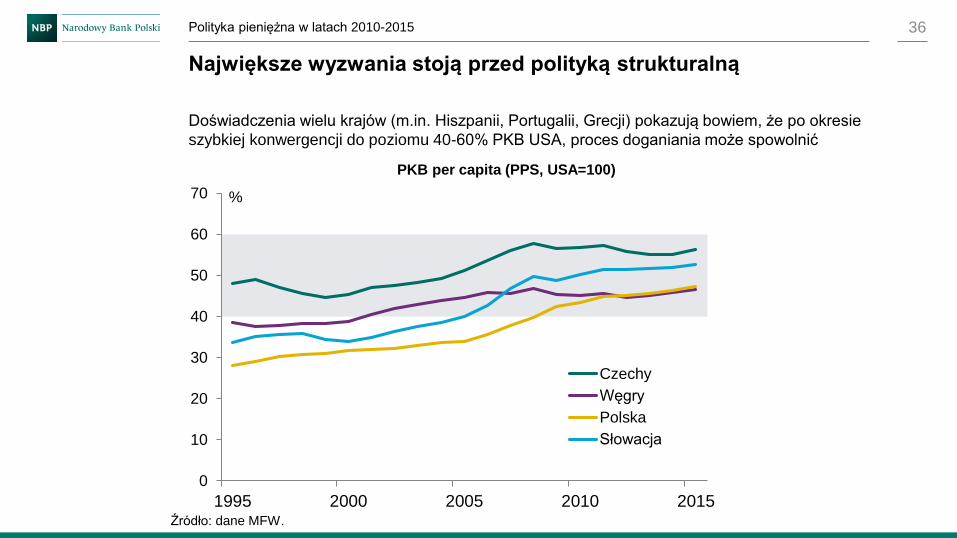

Polityka pieniężna w latach 2010-2015 36

Doświadczenia wielu krajów (m.in. Hiszpanii, Portugalii, Grecji) pokazują bowiem, że po okresie

szybkiej konwergencji do poziomu 40-60% PKB USA, proces doganiania może spowolnić

Źródło: dane MFW.

PKB per capita (PPS, USA=100)

0

10

20

30

40

50

60

70

1995 2000 2005 2010 2015

%

Czechy

Węgry

Polska

Słowacja

Największe wyzwania stoją przed polityką strukturalną

Polityka pieniężna w latach 2010-2015 37

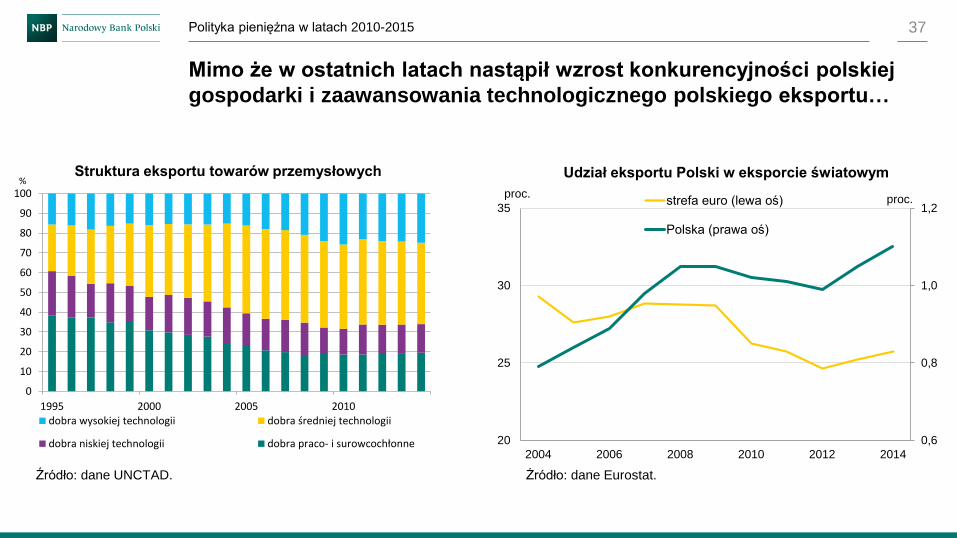

Mimo że w ostatnich latach nastąpił wzrost konkurencyjności polskiej

gospodarki i zaawansowania technologicznego polskiego eksportu…

Źródło: dane UNCTAD. Źródło: dane Eurostat.

0

10

20

30

40

50

60

70

80

90

100

1995 2000 2005 2010

%

dobra wysokiej technologii dobra średniej technologii

dobra niskiej technologii dobra praco- i surowcochłonne

Struktura eksportu towarów przemysłowych Udział eksportu Polski w eksporcie światowym

0,6

0,8

1,0

1,2

20

25

30

35

2004 2006 2008 2010 2012 2014

proc.proc.strefa euro (lewa oś)

Polska (prawa oś)

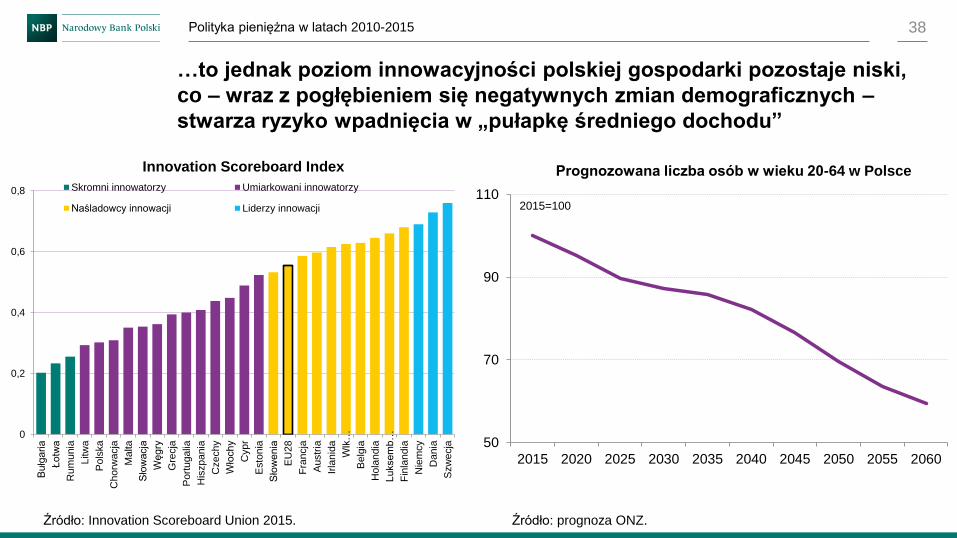

Polityka pieniężna w latach 2010-2015 38

…to jednak poziom innowacyjności polskiej gospodarki pozostaje niski,

co – wraz z pogłębieniem się negatywnych zmian demograficznych –

stwarza ryzyko wpadnięcia w „pułapkę średniego dochodu”

Źródło: prognoza ONZ. Źródło: Innovation Scoreboard Union 2015.

0

0,2

0,4

0,6

0,8

Bułg

aria

Łotw

a

Ru

mu

nia

Litw

a

Pols

ka

Chorw

acja

Ma

lta

Sło

wacja

Wę

gry

Gre

cja

Port

ug

alia

His

zp

ania

Czechy

Wło

ch

y

Cypr

Esto

nia

Sło

wen

ia

EU

28

Fra

ncja

Austr

ia

Irla

nid

a

Wlk

…

Belg

ia

Hola

nd

ia

Lukse

mb

…

Fin

land

ia

Nie

mcy

Dania

Szw

ecja

Skromni innowatorzy Umiarkowani innowatorzy

Naśladowcy innowacji Liderzy innowacji

Innovation Scoreboard Index Prognozowana liczba osób w wieku 20-64 w Polsce

50

70

90

110

2015 2020 2025 2030 2035 2040 2045 2050 2055 2060

2015=100

www.nbp.pl