Embed Size (px)

Citation preview

Polski Sektor Motoryzacyjny

Obecność nowoczesnego przemysłu motoryzacyjnego jest jedną z kluczowych cech wszystkich rozwiniętych gospodarek. Bezpośrednie

inwestycje w zakłady produkujące samochody są projektami bardzo pożądanymi przez rządy, które nierzadko są w stanie pójść na duże

ustępstwa, aby zdobyć tego typu inwestycje. Nowa fabryka aut oznacza nie tylko nowe miejsca pracy, ale także impuls dla rozwoju regionu,

wzrostu eksportu i ogólnego ożywienia gospodarczego. Poniżej przedstawiono przykłady znaczenia sektora dla Polskiej gospodarki:

Jeszcze w 2004 r. Polska była największym producentem aut w

regionie CEE, jednak w ciągu kolejnej dekady została wyprzedzona

przez zarówno Czechy jak i Słowację, którym udało się przyciągnąć

duże zagraniczne projekty inwestycyjne. W 2013 r. z polskich linii

produkcyjnych zjechało 583 tys. samochodów, co oznaczało ósme

miejsce w Unii Europejskiej.

Produkcja aut skupiona jest w głównych ośrodkach przemysłowych

takich jak Górny Śląsk (Fiat, Opel), Poznań (VW) i Wrocław (Volvo).

Jednak sektor motoryzacyjny to nie tylko montaż samochodów. W

rzeczywistości większość produkcji w kraju dotyczy części do aut i

elementów na eksport. Firmy z branży działają w zasadzie w całej

Polsce, co sprawia, że motoryzacyjny łańcuch dostaw tworzy

złożony system.

Ogłoszone niedawno plany kilku znaczących inwestycji

zwiększających zdolności produkcyjne pozwalają twierdzić, że

produkcja motoryzacyjna wkroczy niebawem na ścieżkę szybszego

rozwoju. Najważniejsze planowane inwestycje dotyczą:

Nowej fabryki Volkswagena Craftera we Wrześni, w której od

2016 r. będzie się docelowo produkować 100 tys. aut rocznie.

Produkcji nowej, piątej generacji Opla Astry w fabryce General

Motors w Gliwicach od 2015 r.

Nowej linii produkcyjnej silników diesla w fabryce GM w Tychach.

Produkcja samochodów w regionie CEE

Źródło: OICA 2013 r.

0

250 000

500 000

750 000

1 000 000

1 250 000

1 500 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Czechy Węgry Polska Rumunia Słowacja

Polski sektor motoryzacyjny:

W oczekiwaniu na przypieszenie

9,5%

produkcji sprzedanej przemysłu w 2013 r.

drugie miejsce po produkcji artykułów spożywczych.

Trzeci największy pracodawca w przemyśle

158 000 zatrudnionych w 2013 r.

11,7%

polskiego eksportu w 2013 r.

Źródło: GUS

Źródło: GUS

Źródło: automotivesuppliers.pl

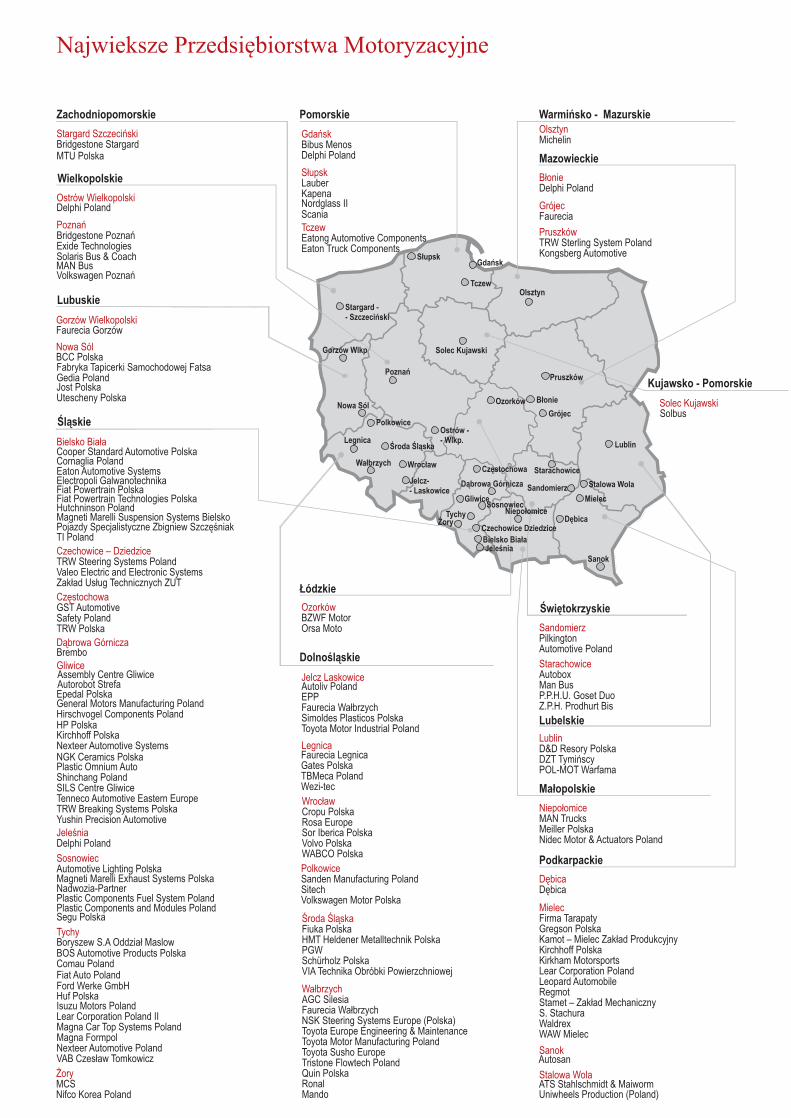

Najwieksze Przedsiębiorstwa Motoryzacyjne

Mazowieckie

Delphi Poland

Faurecia

TRW Sterling System PolandKongsberg Automotive

Błonie

Grójec

Pruszków

Małopolskie

MAN TrucksMeiller PolskaNidec Motor & Actuators Poland

Niepołomice

Świętokrzyskie

PilkingtonAutomotive Poland

AutoboxMan BusP.P.H.U. Goset DuoZ.P.H. Prodhurt Bis

Sandomierz

Starachowice

Lubelskie

D&D Resory PolskaDZT TymińscyPOL-MOT Warfama

Lublin

Łódzkie

BZWF MotorOrsa Moto

Ozorków

Wielkopolskie

Delphi Poland

Bridgestone PoznańExide TechnologiesSolaris Bus & Coach

Volkswagen Poznań

Ostrów Wielkopolski

Poznań

Dolnośląskie

Autoliv PolandEPPFaurecia WałbrzychSimoldes Plasticos PolskaToyota Motor Industrial Poland

Faurecia LegnicaGates Polska TBMeca PolandWezi-tec

Cropu PolskaRosa Europe

Volvo PolskaWABCO Polska

Sanden Manufacturing PolandSitech Volkswagen Motor Polska

Fiuka PolskaHMT Heldener Metalltechnik PolskaPGWSchürholz PolskaVIA Technika Obróbki Powierzchniowej

AGC SilesiaFaurecia Wałbrzych NSK Steering Systems Europe (Polska)Toyota Europe Engineering & Maintenance Toyota Motor Manufacturing PolandToyota Susho EuropeTristone Flowtech PolandQuin PolskaRonal Mando

Jelcz Laskowice

Legnica

Wrocław

Polkowice

Środa Śląska

Wałbrzych

Śląskie

Cooper Standard Automotive PolskaCornaglia PolandEaton Automotive SystemsElectropoli GalwanotechnikaFiat Powertrain PolskaFiat Powertrain Technologies PolskaHutchninson PolandMagneti Marelli Suspension Systems BielskoPojazdy Specjalistyczne Zbigniew SzczęśniakTI Poland

TRW Steering Systems PolandValeo Electric and Electronic SystemsZakład Usług Technicznych ZUT

GST AutomotiveSafety PolandTRW Polska

Brembo

Assembly Centre GliwiceAutorobot StrefaEpedal PolskaGeneral Motors Manufacturing PolandHirschvogel Components PolandHP PolskaKirchhoff PolskaNexteer Automotive SystemsNGK Ceramics PolskaPlastic Omnium AutoShinchang PolandSILS Centre GliwiceTenneco Automotive Eastern EuropeTRW Breaking Systems PolskaYushin Precision Automotive

Delphi Poland

Automotive Lighting PolskaMagneti Marelli Exhaust Systems PolskaNadwozia-Partner Plastic Components Fuel System PolandPlastic Components and Modules PolandSegu Polska

Boryszew S.A Oddział MaslowBOS Automotive Products PolskaComau PolandFiat Auto PolandFord Werke GmbHHuf PolskaIsuzu Motors PolandLear Corporation Poland IIMagna Car Top Systems PolandMagna FormpolNexteer Automotive PolandVAB Czesław Tomkowicz

MCSNifco Korea Poland

Bielsko Biała

Czechowice – Dziedzice

Częstochowa

Dąbrowa Górnicza

Gliwice

Jeleśnia

Sosnowiec

Tychy

Żory

Lubuskie

Faurecia GorzówGorzów Wielkopolski

Zachodniopomorskie

Bridgestone StargardMTU Polska

Stargard Szczeciński

Warmińsko - Mazurskie

MichelinOlsztyn

Pomorskie

Bibus MenosDelphi Poland

LauberKapena Nordglass II

Eatong Automotive ComponentsEaton Truck Components

Gdańsk

Słupsk

Tczew

Podkarpackie

Dębica

Firma TarapatyGregson PolskaKamot – Mielec Zakład ProdukcyjnyKirchhoff PolskaKirkham MotorsportsLear Corporation PolandLeopard AutomobileRegmotStamet – Zakład MechanicznyS. StachuraWaldrexWAW Mielec

ATS Stahlschmidt & MaiwormUniwheels Production (Poland)

Dębica

Mielec

Sanok

MAN Bus

Scania

Solec Kujawski

Solbus

Stalowa Wola

Autosan

Kujawsko - Pomorskie

Solec KujawskiBłonie

Pruszków

Grójec

Lublin

Stalowa Wola

Mielec

Dębica

Starachowice

Sandomierz

Sanok

Ozorków

Niepołomice

Czechowice Dziedzice

Bielsko Biała

ŻoryTychy

Sosnowiec

Dąbrowa Górnicza

Gliwice

Częstochowa

Jelcz-- Laskowice

WrocławWałbrzych

Środa ŚląskaLegnica

Nowa Sól

Poznań

Ostrów - - Wlkp.

Stargard -- Szczeciński

SłupskGdańsk

TczewOlsztyn

Polkowice

Jeleśnia

Sor Iberica Polska

Fabryka Tapicerki Samochodowej FatsaGedia PolandJost PolskaUtescheny Polska

BCC Polska Nowa Sól Gorzów Wlkp

Nieruchomości Przemysłowe

Spodziewane zwiększenie produkcji motoryzacyjnej nie pozostanie

bez wpływu na sytuację na rynku komercyjnych nieruchomości

przemysłowych. Nowe fabryki oraz zwiększenie mocy istniejących

linii produkcyjnych wymagać będzie dostosowań w kwestii sieci

dostawców, którzy będą poszukiwać obiektów przemysłowych w

różnorakich lokalizacjach. Niektórzy z nich wybiorą zapewne

funkcjonowanie w budynku posiadanym na własność, inni będą

woleli tę powierzchnię wynająć.

Tak jak w przypadku innych wytwórców (poza lekką produkcją),

przedsiębiorstwa działające w segmencie motoryzacyjnym

wymagają budynków dostosowanych do ich specyficznych potrzeb,

a każde udoskonalenie projektu budowlanego zwiększa jego koszty.

Zakup takiego obiektu wymaga zamrożenia znacznej ilości kapitału

obrotowego. Godną rozpatrzenia alternatywą pozostaje wiec najem.

W ciągu ostatniej dekady, liczna grupa firm motoryzacyjnych

zdecydowała się na przeniesienie operacji do budynków

komercyjnych, a tendencja ta przybrała mocniej na sile w ciągu

ostatnich trzech lat. W przeciwieństwie do posiadania, najem

powierzchni przemysłowych okazuje się nie tylko atrakcyjniejszy

kosztowo, ale jest także ceniony za elastyczność. Większość

dostawców współpracuje z producentami na zasadach kontraktów

terminowych, do których dostosować można długość umowy najmu.

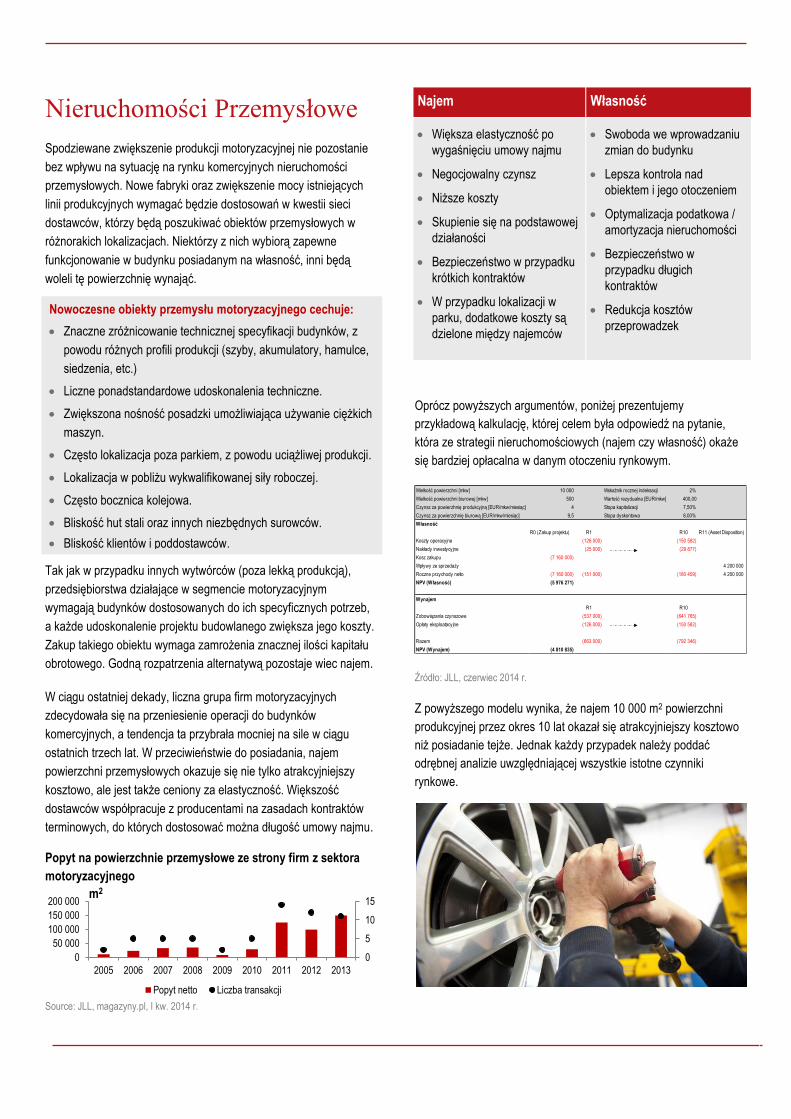

Popyt na powierzchnie przemysłowe ze strony firm z sektora

motoryzacyjnego

Source: JLL, magazyny.pl, I kw. 2014 r.

Oprócz powyższych argumentów, poniżej prezentujemy

przykładową kalkulację, której celem była odpowiedź na pytanie,

która ze strategii nieruchomościowych (najem czy własność) okaże

się bardziej opłacalna w danym otoczeniu rynkowym.

Źródło: JLL, czerwiec 2014 r.

Z powyższego modelu wynika, że najem 10 000 m2 powierzchni

produkcyjnej przez okres 10 lat okazał się atrakcyjniejszy kosztowo

niż posiadanie tejże. Jednak każdy przypadek należy poddać

odrębnej analizie uwzględniającej wszystkie istotne czynniki

rynkowe.

Wielkość powierzchni [mkw] 10 000 Wskaźnik rocznej indeksacji 2%

Wielkość powierzchni biurowej [mkw] 500 Wartość rezydualna [EUR/mkw] 400,00

Czynsz za powierzhnię produkcyjną [EUR/mkw/miesiąc] 4 Stopa kapitalizacji 7,50%

Czynsz za powierzchnię biurową [EUR/mkw/miesiąc] 9,5 Stopa dyskontowa 8,00%

Własność

R0 (Zakup projektu) R1 R10 R11 (Asset Disposition)

Koszty operacyjne (126 000) (150 582)

Nakłady inwestycyjne (25 000) (29 877)

Kosz zakupu (7 160 000)

Wpływy ze sprzedaży 4 200 000

Roczne przychody netto (7 160 000) (151 000) (180 459) 4 200 000

NPV (Własność) (5 976 271)

Wynajem

R1 R10

Zobowiązania czynszowe (537 000) (641 765)

Opłaty eksploatacyjne (126 000) (150 582)

Razem (663 000) (792 346)

NPV (Wynajem) (4 810 835)

Najem Własność

Większa elastyczność po

wygaśnięciu umowy najmu

Negocjowalny czynsz

Niższe koszty

Skupienie się na podstawowej

działaności

Bezpieczeństwo w przypadku

krótkich kontraktów

W przypadku lokalizacji w

parku, dodatkowe koszty są

dzielone między najemców

Swoboda we wprowadzaniu

zmian do budynku

Lepsza kontrola nad

obiektem i jego otoczeniem

Optymalizacja podatkowa /

amortyzacja nieruchomości

Bezpieczeństwo w

przypadku długich

kontraktów

Redukcja kosztów

przeprowadzek

Nowoczesne obiekty przemysłu motoryzacyjnego cechuje:

Znaczne zróżnicowanie technicznej specyfikacji budynków, z

powodu różnych profili produkcji (szyby, akumulatory, hamulce,

siedzenia, etc.)

Liczne ponadstandardowe udoskonalenia techniczne.

Zwiększona nośność posadzki umożliwiająca używanie ciężkich

maszyn.

Często lokalizacja poza parkiem, z powodu uciążliwej produkcji.

Lokalizacja w pobliżu wykwalifikowanej siły roboczej.

Często bocznica kolejowa.

Bliskość hut stali oraz innych niezbędnych surowców.

Bliskość klientów i poddostawców.

0

5

10

15

0

50 000

100 000

150 000

200 000

2005 2006 2007 2008 2009 2010 2011 2012 2013

m2

Popyt netto Liczba transakcji

Najem powierzchni przemysłowej

Nowoczesny rynek nieruchomości w Polsce oferuje dziś szereg opcji

dla firm produkcyjnych chcących zoptymalizować swoje portfele

nieruchomości poprzez najem powierzchni przemysłowej. Mogą one

wybierać z następujących rozwiązań:

Obiekt built-to-suit (szyty na miarę) na działce znajdującej się

poza parkiem. Cały proces jest prowadzony przez dewelopera,

który nabywa teren i finansuje budowę. Obiekt jest

zaprojektowany według specyfikacji najemcy. Umowy najmu

obowiązują na okres od siedmiu do dziesięciu lat.

Obiekt built-to suit w istniejącym parku. Proces przebiega

podobnie do powyższego, jednak czas realizacji jest krótszy,

ponieważ teren jest już własnością dewelopera, który może

niezwłocznie przystąpić do budowy. W tym przypadku lokalizacja

jest określona przez portfel gruntów w posiadaniu dewelopera.

Najem istniejącego budynku. Okres najmu to najczęściej od

trzech do pięciu lat. Obiekt posiada typową A-klasową

specyfikację techniczną z ograniczoną możliwością dokonywania

zmian. Ta opcja jest odpowiednia dla niewielkich firm

produkcyjnych, które potrzebują powierzchni niezwłocznie.

Najlepszym terminem na rozpoczęcie poszukiwań odpowiedniej

powierzchni jest okres na rok przed początkiem bądź przedłużeniem

najmu. Ponieważ chęć przedłużenia obowiązującej umowy należy

zakomunikować właścicielowi obiektu najpóźniej na pół roku przed

jej końcem, pozostałe sześć miesięcy to czas na weryfikację oferty

rynkowej. Taki okres powinien wystarczyć aby najemca nie był

ograniczony w wyborze jedynie do budynków istniejących. Okres

budowy standardowego obiektu produkcyjnego to od sześciu do

dziewięciu miesięcy, a zatem, im wcześniej rozpocznie się

poszukiwania, tym większą zyskuje się elastyczność podczas

negocjacji. Podobna strategia wskazana jest dla firm mających

dopiero rozpocząć działalność w Polsce. Także i one powinny

rozpocząć monitorowanie sytuacji na ryku z wyprzedzeniem, tak aby

posiąść wiedzę na temat dostępnych projektów istniejących i tych

spekulacyjnych mogących wejść na rynek w odpowiednim okresie.

Grunty przemysłowe

Czynsz w obiektach przemysłowych zależy z jednej strony od liczby

i rodzaju dokonywanych w budynku zmian, a z drugiej, od ceny

gruntu.

Obecnie silniejszą pozycję na rynku gruntów przemysłowych mają

kupujący, ponieważ popyt na działki inwestycyjne w większości

regionów jest ograniczony. Jest to efektem utworzenia przed laty

dużych banków ziemi przez firmy deweloperskie, które dziś nie są

już tak skłonne do dalszych zakupów.

Poza terenami miejskimi, które charakteryzują się najwyższymi

cenami gruntów, największe stawki obowiązują w Krakowie oraz we

Wrocławiu i w Poznaniu.

Region Cena (PLN/ m2)

Warszawa Miasto 200 - 550

Warszawa Okolice 50 - 200

Polska Centralna 65 - 140

Poznań 140 - 200

Wrocław 120 - 240

Górny Śląsk 90 - 200

Kraków 80 - 300

Trójmiasto 100 - 170

Źródło: JLL, magazyny.pl, I kw. 2014 r.

Jones Lang LaSalle

Tomasz Olszewski

Head of Industrial CEE

ul. Królewska 16

00-103 Warszawa

Tel. +48 22 318 0000

Fax +48 22 318 0000

magazyny.pl

www.jll.pl

Jones Lang LaSalle

Jan Jakub Zombirt

Senior Research Analyst

Research & Consultancy

ul. Królewska 16

00-103 Warszawa

Tel. +48 22 318 0105

Fax +48 22 318 0099

www.jll.pl

COPYRIGHT © JONES LANG LASALLE IP,

INC. 2014. All rights reserved. No part of this

publication may be reproduced or transmitted

in any form or by any means without prior

written consent of Jones Lang LaSalle. It is

based on material that we believe to be

reliable. Whilst every effort has been made to

ensure its accuracy, we cannot offer any

warranty that it contains no factual errors.

We would like to be told of any such errors in

order to correct them.

![ZDP Starachowice · Web viewZgodnie z Katalogiem typowych konstrukcji nawierzchni podatnych i półsztywnych [12] powinien charakteryzować się grupą nośności G 1. Gdy podłoże](https://img.pdfslide.tips/doc/110x75/6111366528b50e4da94639ef/zdp-web-view-zgodnie-z-katalogiem-typowych-konstrukcji-nawierzchni-podatnych-i-psztywnych.jpg)

![Linia nr : 21 - BEMA-3-GO MAJA-KOPALNIANA-WARSZAWKA ... · Linia nr : 21 - BEMA-3-GO MAJA-KOPALNIANA-WARSZAWKA Zezwolenie nr : Komunikacja zwykła >>> RJ_KOORDYNATOR [STARACHOWICE]](https://img.pdfslide.tips/doc/110x75/5ed296ca16a3dc4b8f718e0e/linia-nr-21-bema-3-go-maja-kopalniana-warszawka-linia-nr-21-bema-3-go.jpg)

![Linia nr : 8 - BUGAJ-A.KRAJOWEJ-J.PAWŁAII …Linia nr : 8 - BUGAJ-A.KRAJOWEJ-J.PAWŁAII-NIEPOD.-BUGAJ Zezwolenie nr : Komunikacja zwykła >>> RJ_KOORDYNATOR [STARACHOWICE] (c) R&G](https://img.pdfslide.tips/doc/110x75/5ecf0b9212257d7cbb39831a/linia-nr-8-bugaj-akrajowej-jpawaii-linia-nr-8-bugaj-akrajowej-jpawaii-niepod-bugaj.jpg)