Embed Size (px)

Citation preview

Ponavljanje sa prethodnog bloka vežbi…

Termini duguje i potražuje

POTRAŽUJEDUGUJE

Računi aktive/pasiveRačuni aktive/pasive

Računovodstvena jednakost

AKTIVA = PASIVA

AKTIVA = OBAVEZE + SOPSTVENI KAPITAL

Pravila knjiženja

++

Početno stanje

--Početno stanje

Izvori sredstavaSredstva

NastanakNastanak

RashodiPrihodi

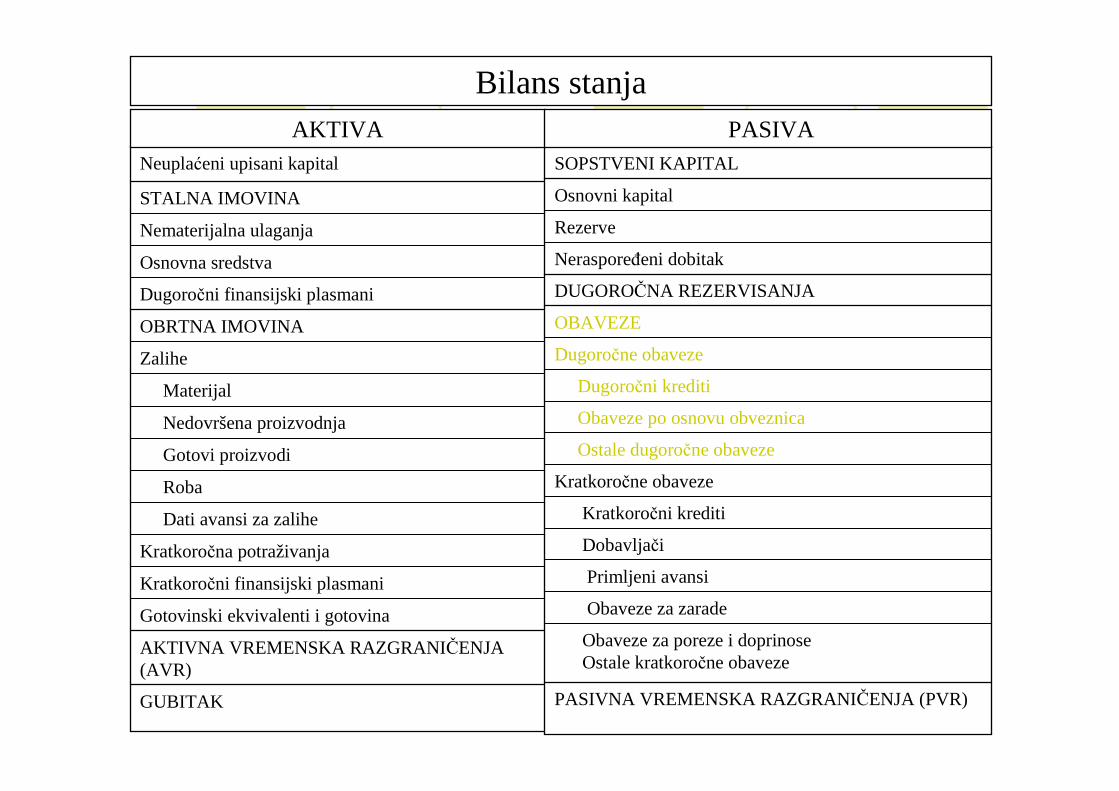

SOPSTVENI KAPITAL

GUBITAK

AKTIVNA VREMENSKA RAZGRANIČENJA (AVR)

Gotovinski ekvivalenti i gotovina

Kratkoročni finansijski plasmani

Kratkoročna potraživanja

Dati avansi za zalihe

Roba

Gotovi proizvodi

Nedovršena proizvodnja

Materijal

Zalihe

OBRTNA IMOVINA

Dugoročni finansijski plasmani

Osnovna sredstva

Nematerijalna ulaganja

STALNA IMOVINA

Neuplaćeni upisani kapital

PASIVNA VREMENSKA RAZGRANIČENJA (PVR)

Obaveze za poreze i doprinoseOstale kratkoročne obaveze

Obaveze za zarade

Primljeni avansi

Dobavljači

Kratkoročni krediti

Kratkoročne obaveze

Ostale dugoročne obaveze

Obaveze po osnovu obveznica

Dugoročni krediti

Dugoročne obaveze

OBAVEZE

DUGOROČNA REZERVISANJA

Nerasporeñeni dobitak

Rezerve

Osnovni kapital

SOPSTVENI KAPITAL

AKTIVA PASIVA

Bilans stanja

Kako nastaje sopstveni kapital?

U trenutku osnivanja svakog preduzeća, vlasnik ili vlasnici unose odreñenu sumu novca ili stvari, koje se procenjuju i iskazuju u novčanom iznosu.

Taj novac i stvari (zgrade, oprema) čine aktivu preduzeća, dok se kao pozicija pasive knjiži sopstveni kapital.

Kako se raš članjuje sopstveni kapital?

Postoje 3 osnovne pravne forme preduzeća:

�Lična ili individualna preduzeća�Društva lica ili partnerska preduzeća

�Društva kapitala

Sopstveni kapital individualnog preduzeća čini samo jedna pozicija – Inokosni kapital.

Lična (individualna) preduze ća

3. Nedovoljna stručnost vlasnika

3. Relativna tajnost poslovanja

2 .Ograničeni izvori finansiranja i diskontinuitet poslovanja

2. Povoljan poreski tretman i jednostavno (jevtino) osnivanje

1. Puna odgovornost vlasnika za poslovanje preduzeća

1. Vlasnik je ,,svoj gazda" i samostalno odlučuje o svim pitanjima

NEDOSTACIPREDNOSTI

LIČNA PREDUZEĆA

50.00050.00054.000

1) 3)4)

5.0001.700

5)6)

800900

5.000

2)2a)

5)

1) 50.0003) 50.000

Inokosni kapitalTekući račun

54.0004)1.7006)2) 8002a) 900

OpremaLični račun vlasnika

Formiranje i promena kapitala inokosnogpreduzeća (55 str.)

Umesto jednog računa kapitala, kao što je bio slučaj kod individualnog preduzeća, biće otvoreno onoliko računa koliko ima ortaka (kapital ortaka Jovanovića, kapital ortaka Antića itd).

Partnerska preduze ća (društva lica)

3. Diskontinuitet3. Relativna tajnost poslovanja

2 . Nesuglasice izmeñu partnera prilikom donošenja strateških odluka

2. Povoljan poreski tretman i jednostavno (jevtino) osnivanje

1. Puna i solidarna odgovornost partnera za poslovanje preduzeća

1. Veći broj vlasnika olakšava prikupljanje kapitala i omogućava podelu rada i odgovornosti

NEDOSTACIPREDNOSTI

PARTNERSKA PREDUZEĆA

2.000.000100.000

1a) 6)

2.0007)3.000.0001) 2) 100.0008)2.900.000

Kapital ortaka LukićKapital ortaka Kanovic

100.0002.000

2.900.000

2)3)8)

1) 3.000.0004) 150.000

Tekući račun

1a) 2.000.000

Grañevinski objekti

2.0007)3) 2.000

Lični račun Lukić

150.0004)

Kapital ortaka Simić

120.0005)

Kapital ortaka Ljutić

5) 120.0006) 100.000

Oprema

Formiranje i promena sopstvenog kapitala kod partnerskog društva (str. 55)

Raspodela dobiti od 100.000 dinara

100.0001002.368.000

5.0685.1120.000Ljutić

6.3346.3150.000Simić

88.59888.62.098.000Lukić

Udeo u dobiti%KapitalSadašnji ortaci

Društva kapitala

Društva sa ograni č. odgovornoš ću d.o.o.

Akcionarska preduze ća a.d.

Ne javljaju se pojedinačni računi kapitala ortaka.

Sopstveni kapital d.o.o. čine 3 pozicije:

�Udeli društva sa ograničenom odgovornošću (osnovni kapital)

�Rezerve (iz dobitka)�Nerasporeñeni dobitak

Društva sa ograni čenom odgovornoš ću

2 . Relativno visoki troškovi osnivanja

2. Mogućnost prikupljanja značajnijih iznosa kapitala

1. Minimalna visina uloga za osnivanje

1. Ograničena odgovornost vlasnika

NEDOSTACIPREDNOSTI

DRUŠTVA SA OGRANIČENOM ODGOVORNOŠĆU

375.0002)750.0001)1.000.000500.000

1)3)

Neuplaćeni upisani udeliUdeli d.o.o.

1) 250.000

Blagajna

2) 375.0003) 500.000

Tekući račun

Formiranje i promena sopstvenog kapitala koddruštva sa ograničenom odgovornošću (str. 56)

Akcionarska preduzeća - korporacije

Formiraju kapital emitovanjem i prodajom akcija - hartija od vrednosti koje predstavljaju dokaz o vlasništvu.

,,Egzistiraju” odvojeno od svojih vlasnika

4. Osnivanje je skupo4. Stručno upravljanje

3.Eksterna revizija poslovanja

3. Kontinuitet

2. Dvostruko oporezovanje

2. Lak pristup kapitalu

1. Sukob interesa vlasnika i menadžera

1. Ograničena odgovornost vlasnika

NEDOSTACIPREDNOSTI

AKCIONARSKA PREDUZEĆA

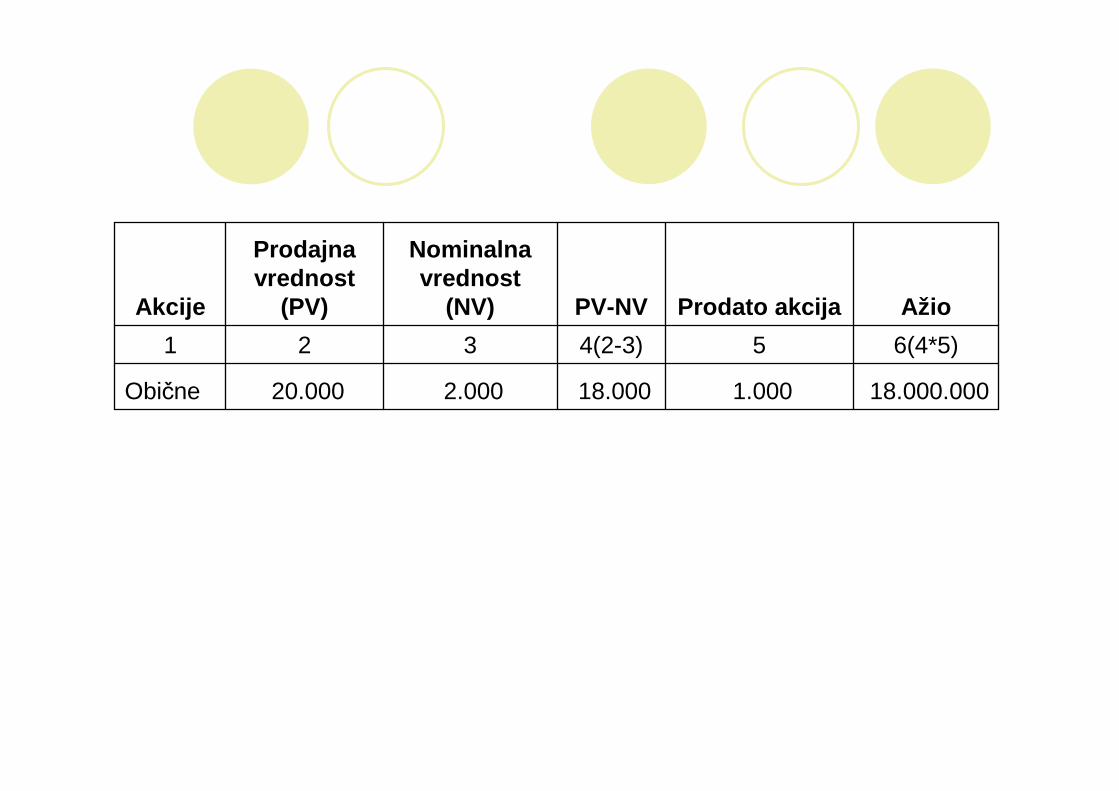

Prodajna vrednost je vrednost po kojoj se prodaju akcije. Ona ne mora da bude jednaka nominalnoj vrednosti

Emisiona premija ili Ažio predstavlja razliku izmeñu prodajne i nominalne vrednosti akcija i knjiži se kao pozicija rezervi (u okviru sopstvenog kapitala).

Nominalna vrednost akcije je iznos na koji ona glasi, odnosno iznos koji je napisan na akciji.

Vrste akcija

Nakon isplate obaveza

Nakon isplate povlašćenih akcija

Likvidaciona masa(isplata)

FiksnePromenjljiveDividende

-+Pravo na upravljanje

Povlašćene akcijeObične akcije

Emisiona premija

Emisiona premija ili Ažio predstavlja razliku izme ñu prodajne i nominalnevrednosti akcija i knjiži se kao pozicija rezervi (u okviru sopstvenog kapitala).

Formiranje i promena sopstvenog kapitala kodakcionarskog društva (str. 56)

1.000.0001)1) 1.000.000

Akcijski kapital-redovne akcijeBlagajna

18.000.0001.00018.0002.00020.000Obične

6(4*5)54(2-3)321

AžioProdato akcijaPV-NV

Nominalnavrednost

(NV)

Prodajnavrednost

(PV)Akcije

2.000.0001)1)20.000.000

Akcijski kapital-redovne akcijeBlagajna

18.000.0001)

Ažio

11.000.0001.00011.0001.00012.000Povlašćene

47.000.000Ukupno:

36.000.0004.0009.0001.00010.000Obične

6(4*5)54(2-3)321

AžioProdatoakcijaPV-NV

Nominalnavrednost

(NV)

Prodajnavrednost

(PV)Akcije

47.000.0001)1)49.500.000

AžioTekući račun

1.000.0001)4.000.0001)

Akcijski kapital-povlašćene akcije

Akcijski kapital-redovne akcije

1) 2.500.000

Neuplaćeni upisani kapital

1b) 500.0002) 2.500.0003 5.250.000

47.000.0001)1)47.000.0001a)2.000.000

AžioTekući račun

4.000.0005.250.000

1a)3)

Akcijski kapital-redovne akcije

2.500.0002)1a)2.000.0001b) 500.000

Neuplaćeni upisani kapital

1.000.0001b)

Akcijski kapital-redovne akcije

GUBITAK

AKTIVNA VREMENSKA RAZGRANIČENJA (AVR)

Gotovinski ekvivalenti i gotovina

Kratkoročni finansijski plasmani

Kratkoročna potraživanja

Dati avansi za zalihe

Roba

Gotovi proizvodi

Nedovršena proizvodnja

Materijal

Zalihe

OBRTNA IMOVINA

Dugoročni finansijski plasmani

Osnovna sredstva

Nematerijalna ulaganja

STALNA IMOVINA

Neuplaćeni upisani kapital

PASIVNA VREMENSKA RAZGRANIČENJA (PVR)

Obaveze za poreze i doprinoseOstale kratkoročne obaveze

Obaveze za zarade

Primljeni avansi

Dobavljači

Kratkoročni krediti

Kratkoročne obaveze

Ostale dugoročne obaveze

Obaveze po osnovu obveznica

Dugoročni krediti

Dugoročne obaveze

OBAVEZE

DUGOROČNA REZERVISANJA

Nerasporeñeni dobitak

Rezerve

Osnovni kapital

SOPSTVENI KAPITAL

AKTIVA PASIVA

Bilans stanja