Embed Size (px)

Citation preview

Jornadas de Fiscalidade

2017

Porto

PwC | Ordem dos Economistas

Moralidade e competitividade fiscais

Intervenção inicial: Stef van Weeghel (PwC)

Ricardo Arroja (Economista)

Rosa Areias (PwC)

Rui Morais (Escola do Porto da Faculdade de Direito da Universidade Católica Portuguesa)

Moderação: Rui Leão Martinho (Bastonário da Ordem dos Economistas)

2

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia

Intervenção inicial: Catarina Gonçalves (PwC)

Diogo Feio (Faculdade de Direito da Universidade do Porto/Sérvulo & Associados)

Glória Teixeira (Faculdade de Direito da Universidade do Porto)

João Félix Pinto Nogueira (IBFD)

Sofia Santos (Weatherford)

Moderação: Jaime Carvalho Esteves (PwC)

3

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia Onde tudo começou

4

Março 2017Jornadas de Fiscalidade - Porto

Falta de harmonização

Competição fiscal

Elisão fiscal•Dupla tributação/

•Dupla não tributação

PwC | Ordem dos Economistas

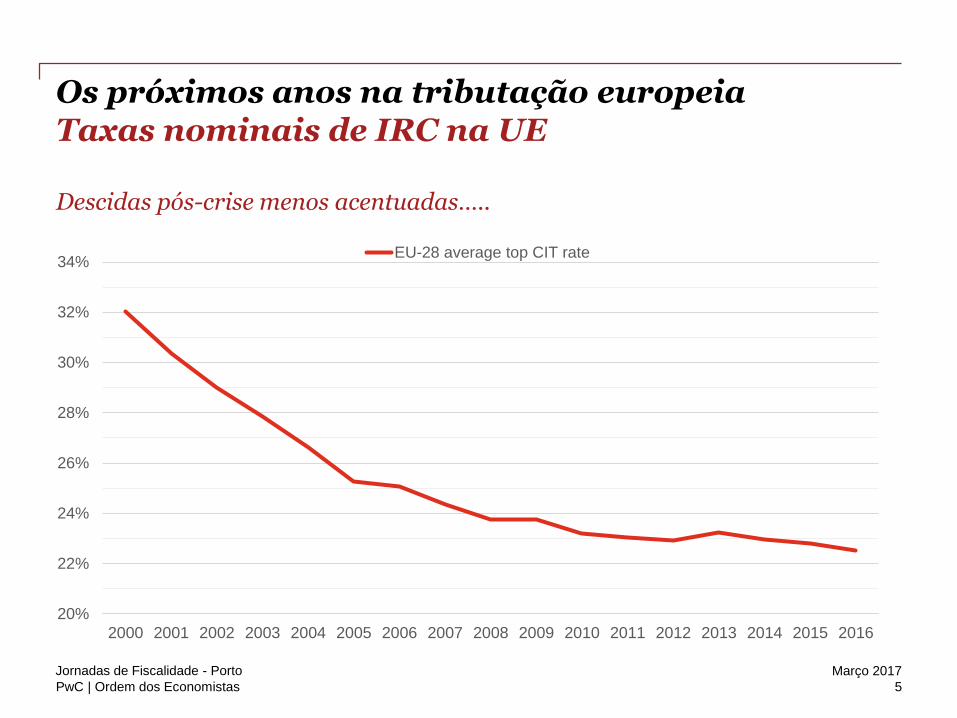

Os próximos anos na tributação europeia Taxas nominais de IRC na UE

Descidas pós-crise menos acentuadas…..

5

Março 2017Jornadas de Fiscalidade - Porto

20%

22%

24%

26%

28%

30%

32%

34%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

EU-28 average top CIT rate

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia Taxas nominais de IRC na UE

… mas desde 2000 quase todos os EM desceram as taxas de IRC

6

Março 2017Jornadas de Fiscalidade - Porto

00

10

20

30

40

50

60

2016 2000

PwC | Ordem dos Economistas

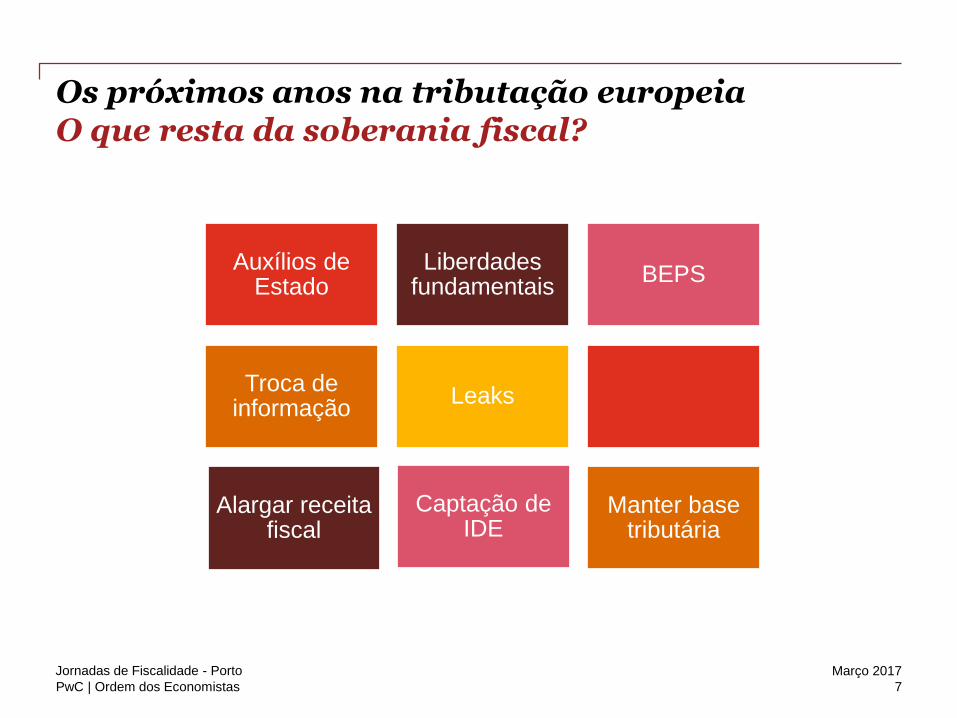

Os próximos anos na tributação europeia O que resta da soberania fiscal?

7

Março 2017Jornadas de Fiscalidade - Porto

Auxílios de Estado

Liberdades fundamentais

BEPS

Troca de informação

Leaks

Alargar receita fiscal

Captação de IDE

Manter base tributária

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia O que resta da soberania fiscal?

8

Março 2017Jornadas de Fiscalidade - Porto

Grupo de trabalho criado em 2004, com última sessão em 2008

2011/2012 – Pico da crise (mudança de paradigma)

2011

1º CCTB

2012-13 OCDE/BEPS (relatórios finais 2015)

2014

BEPS Roadmap na UE

2016

Pacote antielisão fiscal

• ATAD (2019)

• Novo CCCTB

• CbCR

• GAAR nos ADT

• Lista offshores

• Trocas informação automáticas

Luta contra planeamento fiscal agressivo

Garantir tributação no local onde lucros gerados

Transparência

Coordenação na implementação BEPS

PwC | Ordem dos Economistas

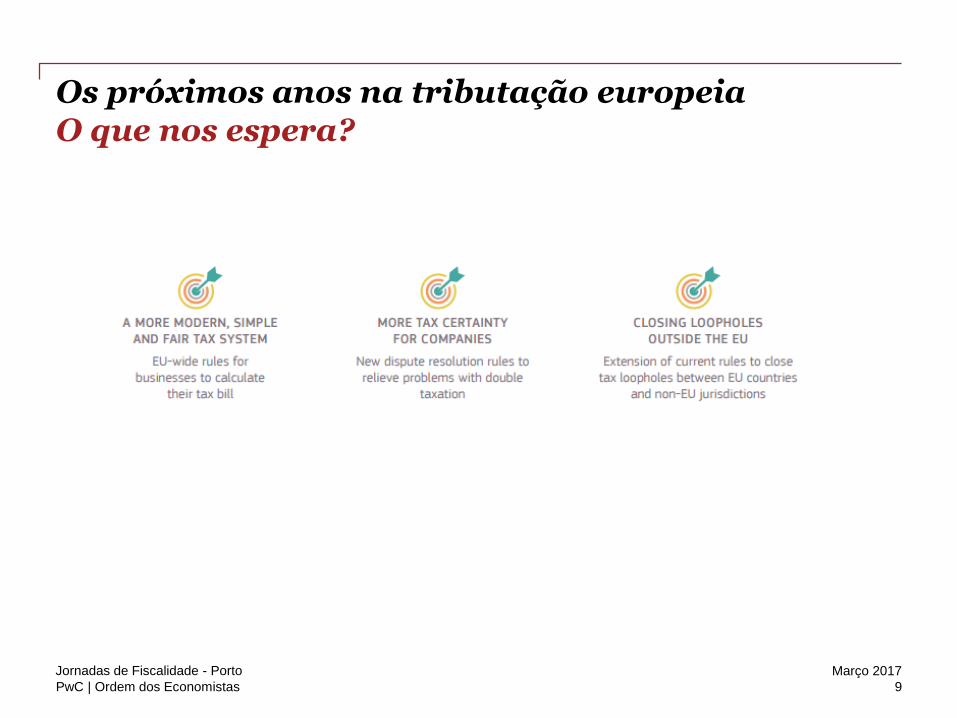

Os próximos anos na tributação europeia O que nos espera?

9

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia O que nos espera?

10

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Os próximos anos na tributação europeia

Intervenção inicial: Catarina Gonçalves (PwC)

Diogo Feio (Faculdade de Direito da Universidade do Porto/Sérvulo & Associados)

Glória Teixeira (Faculdade de Direito da Universidade do Porto)

João Félix Pinto Nogueira (IBFD)

Sofia Santos (Weatherford)

Moderação: Jaime Carvalho Esteves (PwC)

11

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Pausa para café

12

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

PwC | Ordem dos Economistas

Portugal Que nível de tributação é sustentável?Intervenção inicial: Maria Torres (PwC)

Luísa Anacoreta (Católica Porto Business School)

Nuno Sampayo Ribeiro (IFB/Advogado especialista em direito fiscal, em prática individual)

Moderação: Maria Torres (PwC)

13

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

PwC | Ordem dos Economistas

Qual o peso da receitafiscal face ao PIB?

%14

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

De acordo com o Relatório do OE, para 2017 estima-se que a receita fiscal represente mais de 70% da receita efetiva total

A receita fiscal representa mais de 1/3 do PIB

Período de austeridade com impacto reduzido na proporção entre carga fiscal e PIB

Carga fiscal estanque nos últimos 3 anos

Total da receita fiscal face ao PIB (%)

O caso português…

Fonte: Gabinete de planeamento, estratégia, avaliação e relações internacionais (dados relativos aos anos de

2010 a 2014) e Relatório OE 2017 (Ministério das Finanças) (dados relativos aos anos de 2015 a 2017)

-

5

10

15

20

25

30

35

40

2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017

Impostos sobre a produção e importação

Impostos sobre o rendimento e património

Contribuições sociais

pe

15

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

Fonte: European Commission – Ameco: “General Government data General Government Revenue, Expenditure, Balances and Gross

Debt, Part I – Tables by Country”, Autumn 2016

Total da receita fiscal face ao PIB (%)

Por Estado-Membro… Portugal não é o país

em que as receitas fiscais do Estado demonstram maior peso face ao PIB

De facto, a importância das receitas fiscais está abaixo da média europeia, o que significa que os portugueses – face àquilo que produzem –pagam menos impostos do que a média dos restantes países da UE

-

10

20

30

40

50

60

FY15 FY16

16

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Quem suporta os impostos em Portugal?

€17

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

Quem é que suporta a carga fiscal em Portugal?

IRSRendimento coletavel anual Nº Familias % de contribuição

1€ a 10 000€ 3 034 586 4.00%

10 001€ a 20 000€ 843 586 12.10%

20 001€ a 30 000€ 328 489 14.0%

30 001€ a 40 000€ 168 630 12.3%

40 001€ a 50 000€ 91 345 10.0%

50 001€ a 60 000€ 55 386 8.3%

60 001€ a 70 000€ 32 847 6.3%

70 001€ a 80 000€ 19 967 4.8%

80 001€ a 90 000€ 13 319 3.7%

90 001€ a 100 000€ 9 142 3.0%

100 001€ a 150 000€ 18 987 8.3%

150 001€ a 250 000€ 6 257 4.9%

Mais de 250 000€ 2 343 8.4%

IRCVolume de Negócios Nº empresas % de contribuição

1€ a 20 000€ 51 563 0.90%

20 001€ a 40 000€ 38 769 1.10%

40 001€ a 60 000€ 28 272 0.8%

60 001€ a 80 000€ 21 882 0.7%

80 001€ a 100 000€ 17 497 0.8%

100 001€ a 200 000€ 48 749 3.1%

200 001€ a 500 000€ 43 932 5.7%

500 001€ a 1 000 000€ 19 433 4.3%

1 000 001€ a 5 000 000€ 20 325 15.0%

Mais do que 5 000 000€ 6 242 67.7%

Fonte: "Orçamento do cidadão 2015" - DGO

Nota: Dados usados foram recolhidos junto do Ministério das Finanças/DGO e A.T. e utilizam valores de 2012

18

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

A evolução das taxas de tributação de IRS…

Taxas IRS 2012

Rendimento coletável anual Normal Média

Até 4 898€ 11.50% 11.500%

Mais 4 898€ a 7 410€ 14.00% 12.3480%

Mais 7 410€ a 18 375€ 24.50% 19.5990%

Mais 18 375€ a 42 259€ 35.50% 28.5860%

Mais 42 259€ a 61 244€ 38.00% 31.5040%

Mais 61 244€ a 66 045€ 41.50% 32.2310%

Mais 66 045€ a 153 300€ 43.50% 38.6450%

Mais de 153 300€ 46.50%

Taxas IRS 2016

Rendimento coletável anual Normal Média

Até 7 035€ 14.50% 14.500%

Mais 7 035€ a 20 100€ 28.50% 23.600%

Mais 20 100€ a 40 200€ 37.00% 30.300%

Mais 40 200€ a 80 000€ 45.00% 37.613%

Mais de 80 000€ 48.00%

+

FY Sobretaxa Extraordinária

FY12 a FY16 3.5%

FY Rendimento Coletável Adicional de Solidariedade

FY12

Mais de 80 000€ a 250 000€ 2.5%

Mais de 250 000€ 5.0%FY13 a FY16

19

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

O sistema fiscal portuguêsé competitivo?

20

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

-

5

10

15

20

25

30

IRC IRS Outros impostos Total

Em média, as empresas portuguesas são das que menos pagamentos fazem às autoridade fiscais durante um exercício

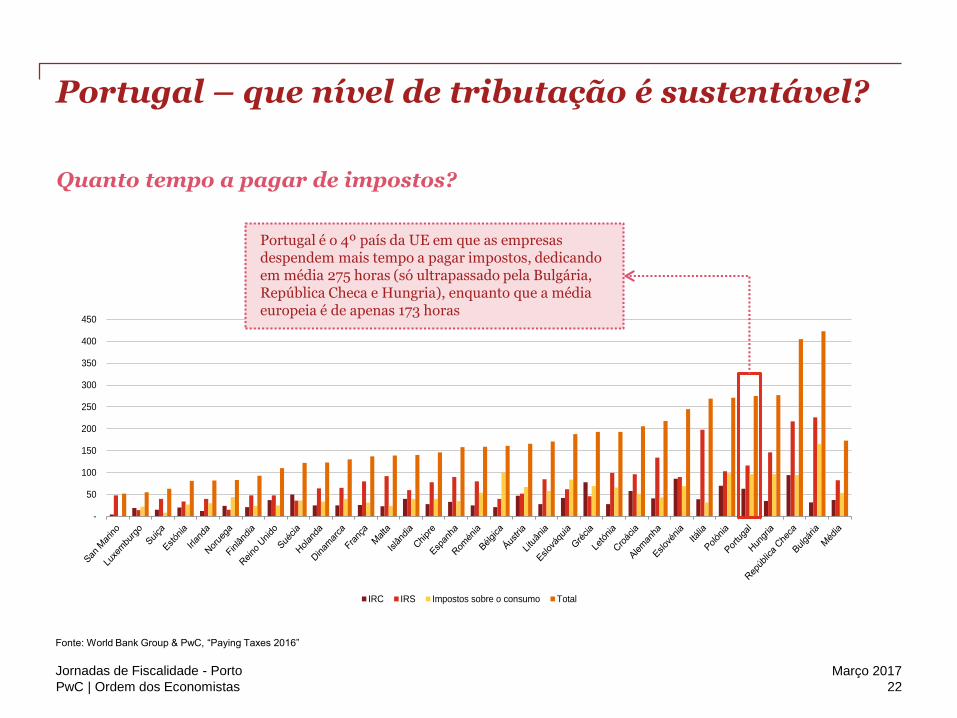

Fonte: World Bank Group & PwC, “Paying Taxes 2016”

Na hora de pagar, quantas vezes o fazemos por ano?

21

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal – que nível de tributação é sustentável?

Fonte: World Bank Group & PwC, “Paying Taxes 2016”

-

50

100

150

200

250

300

350

400

450

IRC IRS Impostos sobre o consumo Total

Quanto tempo a pagar de impostos?

Portugal é o 4º país da UE em que as empresasdespendem mais tempo a pagar impostos, dedicando em média 275 horas (só ultrapassado pela Bulgária, República Checa e Hungria), enquanto que a média europeia é de apenas 173 horas

22

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

2017: (in)exequibilidadedas grandes opçõesdo plano?

23

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

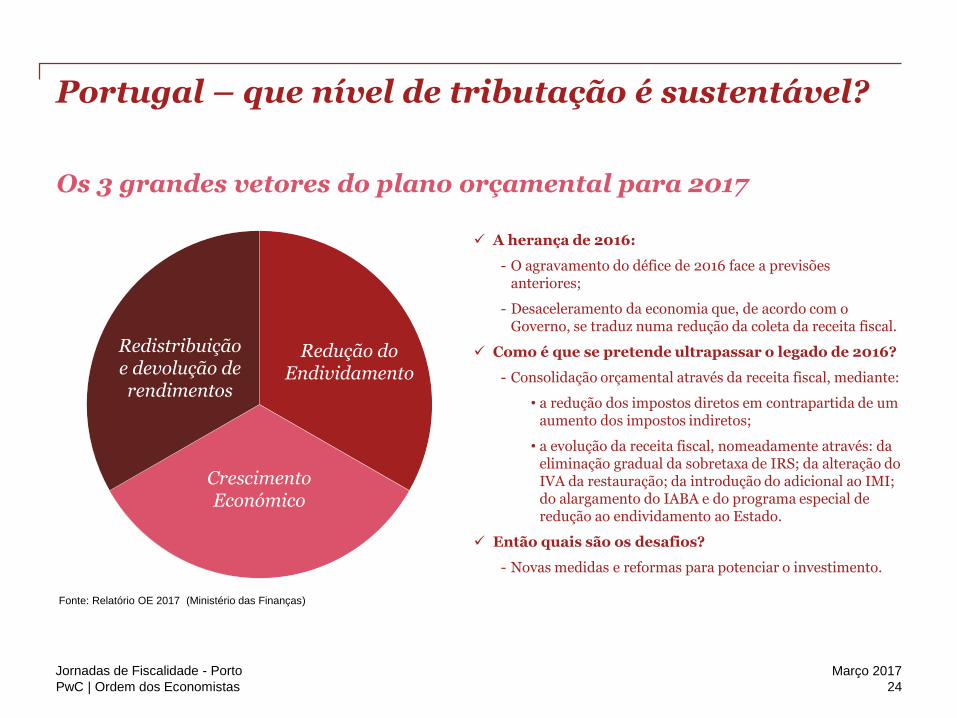

Portugal – que nível de tributação é sustentável?

Redução do Endividamento

CrescimentoEconómico

Redistribuiçãoe devolução de rendimentos

Os 3 grandes vetores do plano orçamental para 2017

A herança de 2016:

- O agravamento do défice de 2016 face a previsões anteriores;

- Desaceleramento da economia que, de acordo com o Governo, se traduz numa redução da coleta da receita fiscal.

Como é que se pretende ultrapassar o legado de 2016?

- Consolidação orçamental através da receita fiscal, mediante:

• a redução dos impostos diretos em contrapartida de um aumento dos impostos indiretos;

• a evolução da receita fiscal, nomeadamente através: da eliminação gradual da sobretaxa de IRS; da alteração do IVA da restauração; da introdução do adicional ao IMI; do alargamento do IABA e do programa especial de redução ao endividamento ao Estado.

Então quais são os desafios?

- Novas medidas e reformas para potenciar o investimento.

Fonte: Relatório OE 2017 (Ministério das Finanças)

24

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Portugal Que nível de tributação é sustentável?Intervenção inicial: Maria Torres (PwC)

Luísa Anacoreta (Católica Porto Business School)

Nuno Sampayo Ribeiro (IFB/Advogado especialista em direito fiscal, em prática individual)

Moderação: Maria Torres (PwC)

25

Março 2017Jornadas de Fiscalidade - Porto

PwC | Ordem dos Economistas

Obrigado!

Neste documento, PwC refere-se a PricewaterhouseCoopers & Associados – Sociedade de Revisores Oficiais de Contas, Lda., que pertence à rede de entidades que são membros da

PricewaterhouseCoopers International Limited, cada uma das quais é uma entidade legal autónoma e independente. Este documento é de natureza geral e meramente informativa, não se destinando a

qualquer entidade ou situação particular, e não substitui aconselhamento profissional adequado ao caso concreto.

![8609-CAI-201612 · Resultado antes de impostos Impostos Correntes Diferidos Resultado após impostos Do qua]: Resultado após impostos de operações descontinuadas Resultado Iíquido](https://img.pdfslide.tips/doc/110x75/5f9011bbad6f3b23310c81f8/8609-cai-resultado-antes-de-impostos-impostos-correntes-diferidos-resultado-aps.jpg)