Embed Size (px)

DESCRIPTION

DIAPOSITIVAS

Citation preview

PODER TRIBUTARIO

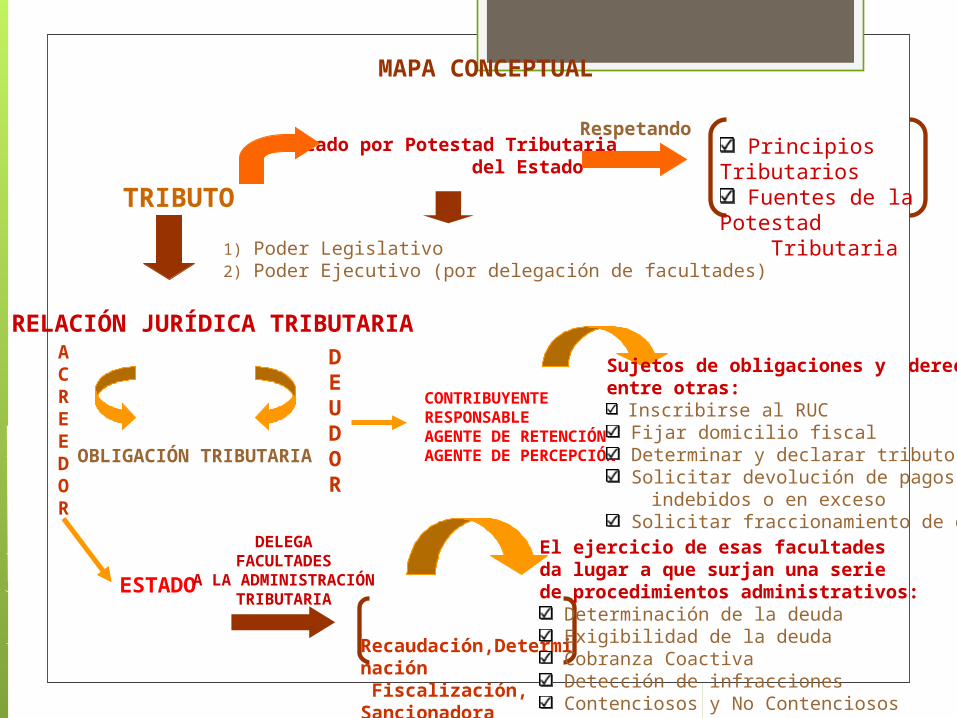

MAPA CONCEPTUAL

TRIBUTO

Creado por Potestad Tributaria del Estado

Respetando Principios Tributarios Fuentes de la Potestad

Tributaria

RELACIÓN JURÍDICA TRIBUTARIAACREEDOR

DEUDOR

OBLIGACIÓN TRIBUTARIA

1) Poder Legislativo2) Poder Ejecutivo (por delegación de facultades)

ESTADO

Recaudación,Determinación Fiscalización, Sancionadora

El ejercicio de esas facultadesda lugar a que surjan una seriede procedimientos administrativos:

Determinación de la deuda Exigibilidad de la deuda Cobranza Coactiva Detección de infracciones Contenciosos y No Contenciosos

DELEGAFACULTADES

A LA ADMINISTRACIÓNTRIBUTARIA

CONTRIBUYENTERESPONSABLEAGENTE DE RETENCIÓN AGENTE DE PERCEPCIÓN

Sujetos de obligaciones y derechos,entre otras:

Inscribirse al RUC Fijar domicilio fiscal Determinar y declarar tributos Solicitar devolución de pagos

indebidos o en exceso Solicitar fraccionamiento de deudas

POTESTAD TRIBUTARIA

El Estado en expresión de soberanía se encuentra habilitado para crear, modificar, suprimir o eximir de tributos a los sujetos que se encuentran bajo su jurisdicción (competencia legislativa en materia tributaria)

AbstractaPermanenteIrrenunciableIndelegable

FORMAS DE EJERCER LA POTESTAD TRIBUTARIA: CASO PERUANO

POTESTAD TRIBUTARIA ORIGINARIA

POTESTAD TRIBUTARIA DERIVADA

PODER LEGISLATIVO (leyes)

GOBIERNOS REGIONALES (ordenanzas regionales)

PODER EJECUTIVO(decretos legislativos)

Base Legal: Norma IV del Título Preliminar del CT

GOBIERNOS LOCALES (ordenanzas municipales)

POTESTAD TRIBUTARIAPotestad Tributaria originaria:En el caso peruano de acuerdo al artículo 74° de la Constitución Política del Perú, el Poder Legislativo del Gobierno Central, los Gobiernos Regionales y Locales gozan de potestad tributaria originaria

Potestad Tributaria derivada:El Poder Ejecutivo, goza de potestad tributaria derivada, ya que éste sólo por delegación conferida por el Legislativo puede crear, modificar o derogar tributos

PRINCIPIOS TRIBUTARIOS

Mandatos prescriptivos que se constituyen como límites objetivos de la potestad tributaria del Estado

PRINCIPIOS TRIBUTARIOS RECOGIDOS EN EL ORDENAMIENTO

NACIONAL

Legalidad tributariaReserva de leyIgualdadRespeto a los derechos fundamentales de la personaNo confiscatoriedad

PRINCIPIOS TRIBUTARIOS NO RECOGIDOS EXPRESAMENTE

EN EL ORDENAMIENTONACIONAL

Seguridad jurídicaCapacidad contributivaBeneficio y costo del servicioEquidadEconomía en la recaudaciónPublicidadCerteza Simplicidaad

Base Legal: Artículo 74° de la Constitución Política del Perú, Norma IV y IX del Título Preliminar del C.T.

Principios del derecho tributarioSon la garantía de que gozan los contribuyentes frente al Estado, cuyo poder tributario o capacidad jurídica para crear tributos se encuentra limitada precisamente por estos principios, también conocidos como los Límites al Ejercicio de la Potestad Tributaria.

No ConfiscatoriedadLa confiscación puede evaluarse desde 2 puntos:

Cualitativo: Cuando se produce un sustracción ilegitima de la propiedad por vulneración de otros principios tributarios (legalidad por ejemplo) sin que interese el monto de lo sustraído, pudiendo ser incluso soportable por el contribuyente.

Cuantitativo: es cuantitativo cuando el tributo es tan oneroso para el contribuyente que lo obliga a extraer parte sustancial de su patrimonio o renta, o porque excede totalmente sus posibilidades económicas.

La Capacidad ContributivaEs la aptitud económica que tienen las personas y empresas para asumir cargas tributarias.Para calcular la capacidad contributiva el legislador toma como índice los ingresos, rentas, incrementos patrimoniales debidamente comprobados, también la producción de bienes, venta de bienes, consumo de bienes o servicios que hace presumir un nivel de riqueza como índice de capacidad contributiva

LA PRESION TRIBUTARIA La presión tributaria es un indicador cuantitativo

que relaciona los ingresos tributarios de una economía y el Producto Bruto Interno (PBI). Permite medir la intensidad con la que un país grava a sus contribuyentes a través de tasas impositivas. Este indicador ayuda al Estado en la toma de decisiones y en la aplicación de políticas tributarias que resulten en cargas equitativamente distribuidas entre los contribuyentes.

Como se mide la Presión Tributaria La presión tributaria se mide según el pago

efectivo de impuestos y no según el monto nominal que figura en las leyes, de tal modo que, a mayor evasión impositiva menor presión.

Este indicador ayuda al Estado en la toma de decisiones y en la aplicación de políticas tributarias que resulten en cargas equitativamente distribuidas entre los contribuyentes. También es muy útil en el análisis para la adopción de políticas fiscales asequibles.

![POTESTAD TRIBUTARIA MUNICIPAL SOBRE EL AGUA · legislativo que en ejercicio de su potestad tributaria los establece [….] existen diversos derechos establecidos generalmente por](https://img.pdfslide.tips/doc/110x75/5eca7536c440a512584144fc/potestad-tributaria-municipal-sobre-el-agua-legislativo-que-en-ejercicio-de-su-potestad.jpg)