Embed Size (px)

Citation preview

揭露事項與免責聲明 (第2頁) 亦屬於本報告內容之一部份,讀者應同時閱讀並詳細了解該段落之所有內容。

2016年12月26日

2

免責聲明及揭露事項:

本報告為國泰金控 (下稱「本公司」) 提供子公司相關部門的內部教育訓練及媒體記者之參考資料,並非針對特

定客戶所作的投資建議,且在本報告撰寫過程中,並未考量讀者個別的財務狀況與需求,故本報告所提供的資

訊無法適用於所有讀者。

本報告係根據本公司所取得的資訊加以彙集及研究分析,本公司並不保證各項資訊之完整性及正確性。本報告

中所提出之意見係為本報告出版當時的意見,邇後相關資訊或意見若有變更,本公司將不會另行通知。本公司

亦無義務持續更新本報告之內容或追蹤研究本報告所涵蓋之主題。本報告中提及的標的價格、價值及收益隨時

可能因各種本公司無法控制之政治、經濟、市場等因素而產生變化。本報告中之各項預測,均係基於對目前所

得資訊作合理假設下所完成,所以並不必然實現。本報告不得視為買賣有價證券或其他金融商品的要約或要約

之引誘。

本公司所屬各公司可能個別基於特定目的且針對特定人士出具研究報告、提供口頭或書面的市場看法或投資建

議 (下稱「提供資訊」),鑑於提供資訊之單位、時間、對象及目的不同,本報告與本公司其他單位所提供資訊

可能有不一致或相牴觸之情事; 本公司所屬公司從事各項金融業務,包括但不限於銀行、保險、證券經紀、承

銷、自有資金投資、資產管理、證券投資信託等。本公司各公司對於本報告所涵蓋之標的可能有投資或其他業

務往來關係,各公司從事交易之方向亦可能與本報告不一致,讀者應審慎評估自身投資風險,自行決定投資方

針,不應以前述不一致或相抵觸為由,主張本公司或本集團其他成員有侵害讀者權益之情事。非經本公司事先

書面同意,不得發送或轉送本報告予第三人轉載或使用。

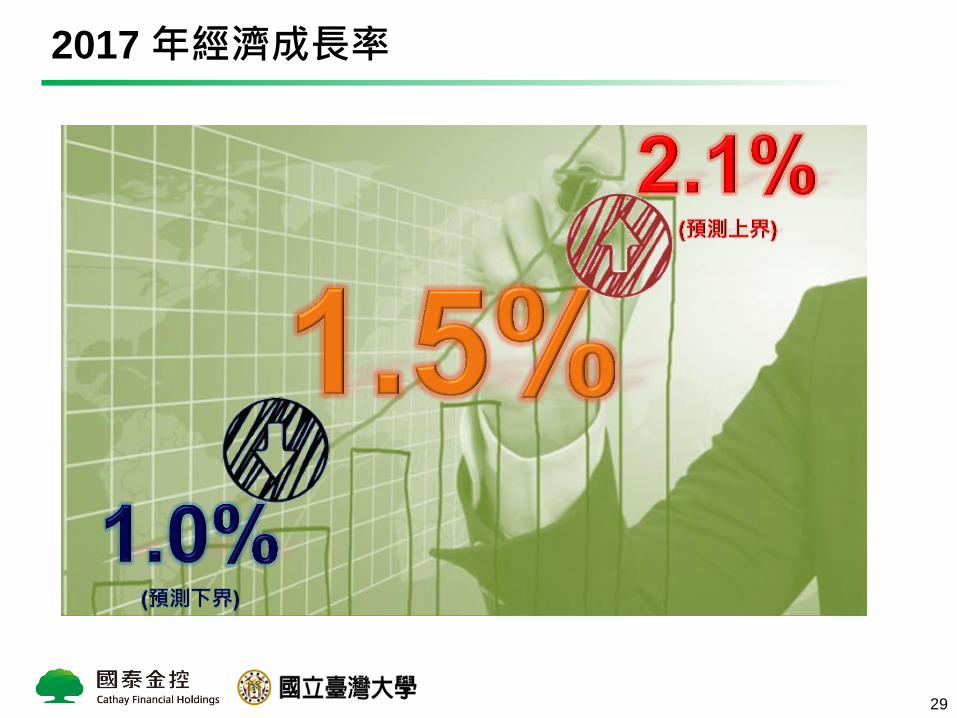

上修 2017 年經濟成長率至 1.5%

3

4

經濟成長率預測及短期經濟氣候研判

2016 年台灣經濟逐季成長,尤其下半年出口表現明顯優於預期,研判全年經濟成長率保 1 可能性極大。

展望 2017 年,美國經濟有機會在擴張道路上加速成長,歐洲經濟短期略緩但仍處穩健,中國成長則持續緩降,結構更形優化。

綜合以上,本團隊上修 2017 年台灣經濟成長率至 1.5%,僅屬緩慢復甦。

美國

2.61.62.2

歐元區

2.01.71.5

德國 1.51.71.4

法國 1.11.31.3

義大利 0.80.80.9 EM 印度 7.67.67.6

巴西 -3.8-3.30.5

俄羅斯 -3.7-0.81.1

東協 5 4.84.85.1

中國

6.96.66.2

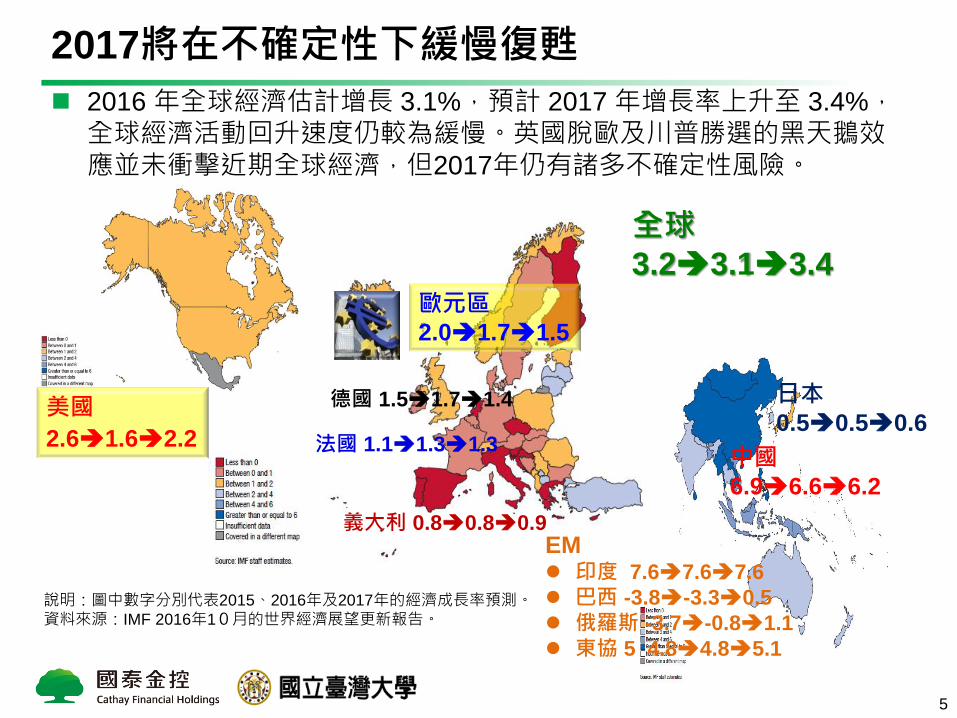

2016 年全球經濟估計增長 3.1%,預計 2017 年增長率上升至 3.4%,全球經濟活動回升速度仍較為緩慢。英國脫歐及川普勝選的黑天鵝效應並未衝擊近期全球經濟,但2017年仍有諸多不確定性風險。

2017將在不確定性下緩慢復甦

日本

0.50.50.6

5

說明:圖中數字分別代表2015、2016年及2017年的經濟成長率預測。

資料來源:IMF 2016年10月的世界經濟展望更新報告。

全球

3.23.13.4

IMF自2016年初以來持續下修2017年的全球經濟成長率。主要是成熟國家復甦強度不如預期,加上油價下跌,新興市場國家也蒙上陰影。

值得注意的是,在7月預測中僅下調成熟國家的經濟成長預測,10月的最新預測已維持原預測不變。

我們已經看到經濟成長下修暫止

6

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

全球 成熟國家 新興市場

2016.01 2016.04 2016.07 2016.10

資料來源:IMF 。

已開發國家:美國、歐元區擴張步伐加快、日本略為放慢。

開發中國家:中、俄、沙、台、星、越領航改善,巴、土惡化。

最新製造業PMI:擴張步伐加快,穩定程度提高

擴張且改善 擴張且持平 擴張但惡化 萎縮但改善 萎縮且持平 萎縮且惡化

資料來源:Bloomberg;國泰金控經研處整理、製表

7

製造業PMI 製造業PMI

Aug 16 Sep 16 Oct 16 Nov 16 Aug 16 Sep 16 Oct 16 Nov 16

全球 50.8 51.0 52.0 52.1 俄羅斯 50.8 51.1 52.4 53.6

新興市場 50.1 50.1 50.9 50.7 土耳其 47.0 48.3 49.8 48.8

美國(ISM) 49.4 51.5 51.9 53.2 埃及 47.0 46.3 42.0 41.8

美國(Markit) 52.0 51.5 53.4 54.1 南非 49.8 50.7 50.5 50.8

加拿大 51.1 50.3 51.1 51.5 沙烏地阿拉伯 56.6 55.3 53.2 55.0

墨西哥 50.9 51.9 51.8 51.1 阿拉伯聯合大公國 54.7 54.1 53.3 54.2

巴西 45.7 46.0 46.3 46.2 日本 49.5 50.4 51.4 51.3

英國 53.3 55.4 54.2 53.4 韓國 48.6 47.6 48.0 48.0

歐元區 51.7 52.6 53.5 53.7 中國(財新) 50.0 50.1 51.2 50.9

~德國 53.6 54.3 55.0 54.3 中國(NBS) 50.4 50.4 51.2 51.7

~法國 48.3 49.7 51.8 51.7 香港 49.0 49.3 48.2 49.5

~義大利 49.8 51.0 50.9 52.2 台灣 51.8 52.2 52.7 54.7

~西班牙 51.0 52.3 53.3 54.5 印度 52.6 52.1 54.4 52.3

~愛爾蘭 51.7 51.3 52.1 53.7 新加坡 49.8 50.1 50.0 50.2

波蘭 51.5 52.2 50.2 51.9 印尼 50.4 50.9 48.7 49.7

匈牙利 51.7 57.2 57.1 56.6 越南 52.2 52.9 51.7 54.0

捷克 50.1 52.0 53.3 52.2 紐西蘭 55.1 57.5 55.2 --

國家 國家

主要經濟體 2017 年經濟成長預測

8

民間消費、企業投資、房市與出口等重要部門成長動能穩健,搭配共和黨取得完全執政地位,減稅與基建等財政刺激政策有利增添柴火,2017年美國經濟前景,市場普遍正面看待。

美國景氣:消費投資支撐,財政政策點火

9

資料來源:Bloomberg;國泰金控經研處整理

2.4

1.6

2.22.3

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

2015年 2016年 2017年 2018年

Bloomberg調查:美國GDP年預測值%

0.8

1.1

3.2

2.22.1

2.2 2.3 2.3

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17

Bloomberg調查:美國GDP季預測值%

進入2017年,歐元區景氣將略為走緩

正面因素:外部需求回升且弱勢歐元有利出口,貨幣政策環境仍偏寬鬆,

循環及結構因素提振投資增加,薪資成長支撐消費

負面因素:政治不確定性偏高、英國景氣下滑、低油價支撐效果減退

歐洲景氣:政治問題干擾,短期景氣略緩

資料來源:DataStream, Bloomberg;金控經研處整理及預估

10

70

80

90

100

110

120

130

2001 2004 2007 2010 2013 2016

出口

政府消費

民間消費

GDP

設備投資

營建投資

Forecast

-6

-4

-2

0

2

4

09 10 11 12 13 14 15 16 17

Change in stocks Net Export

Gov. GFCF

PCE EA GDP yoy

%

Forecast

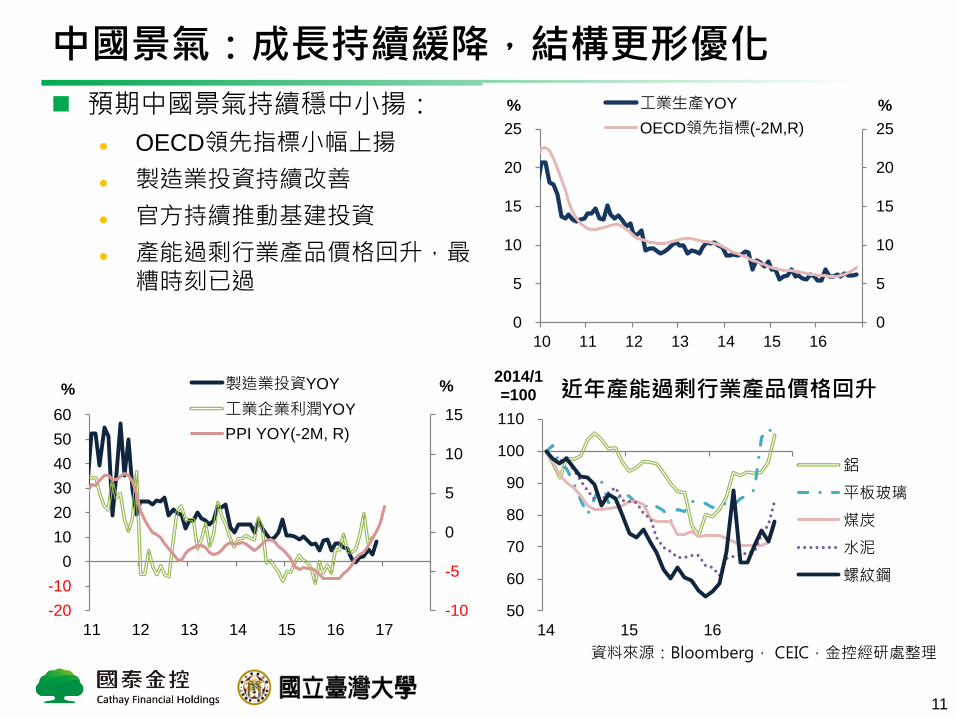

預期中國景氣持續穩中小揚:

OECD領先指標小幅上揚

製造業投資持續改善

官方持續推動基建投資

產能過剩行業產品價格回升,最糟時刻已過

中國景氣:成長持續緩降,結構更形優化

11

0

5

10

15

20

25

0

5

10

15

20

25

10 11 12 13 14 15 16

%% 工業生產YOY

OECD領先指標(-2M,R)

50

60

70

80

90

100

110

14 15 16

2014/1=100 近年產能過剩行業產品價格回升

鋁

平板玻璃

煤炭

水泥

螺紋鋼

-10

-5

0

5

10

15

-20

-10

0

10

20

30

40

50

60

11 12 13 14 15 16 17

%% 製造業投資YOY

工業企業利潤YOY

PPI YOY(-2M, R)

資料來源:Bloomberg, CEIC,金控經研處整理

基本情境下台灣經濟成長率預測結果

美、歐穩健與中國止穩,整體有利台灣經濟

油價及原物料價走穩,有助於提振商品出口導向的 EM經濟體。

美國實施貿易保護政策的可能性不高(至少2017年),EM仍將可受益美需求改善的支撐,須持續關注 ISM 訂單/庫存比的變化。

新興市場景氣:美國需求及原物料價格提供支撐

13

資料來源:Bloomberg;國泰金控經研處整理

本文件僅供國泰集團內部參考使用,非經授權禁止任意複製、轉載或為其他個人或商業用途,如有違反除依公司內部規定議處外,將保留所有法律上之權利。

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

-1

1

3

5

7

9

11

13

2003 2005 2007 2009 2011 2013 2015 2017

EM GDP yoy, R

US ISM訂單/庫存, R

0

100

200

300

400

500

0

2

4

6

8

10

2001 2004 2007 2010 2013 2016

EM GDP yoy, L CRB Index% Index

80

85

90

95

100

105

110

115

10

15

20

25

30

35

40

45

00 02 04 06 08 10 12 14 16

景氣燈號判斷分數 領先指標 (不含趨勢) (RHS)score Index

台灣2016H2復甦腳步優於預期,景氣穩定

14

資料來源:國發會。

景氣對策燈號連續4個月呈現綠燈,領先、同時指標均呈現上升走勢,顯示國內經濟動能依舊穩健。

展望台灣短期經濟成長動能,依舊穩健

15

2016.12

0.263% 月變動率

經濟氣候

機率

0.355%

0.330%

0.274%

2017Q1f: 0.94%

2017.01 02 03

41%

39%

36%

44%

資料來源:本團隊預估。

2016Q4f: 1.05%

本團隊認為第四季仍可維持與前季相當的成長動(約1%),全季經濟氣候為「朗」的狀態。

展望2017Q1的短期經濟情勢,本團隊預估經濟出現衰退機率仍低於10%,各月經濟氣候出現朗與晴的機率合計均高過50%,代表景氣動能穩健,仍可延續近期1%左右的成長動能。

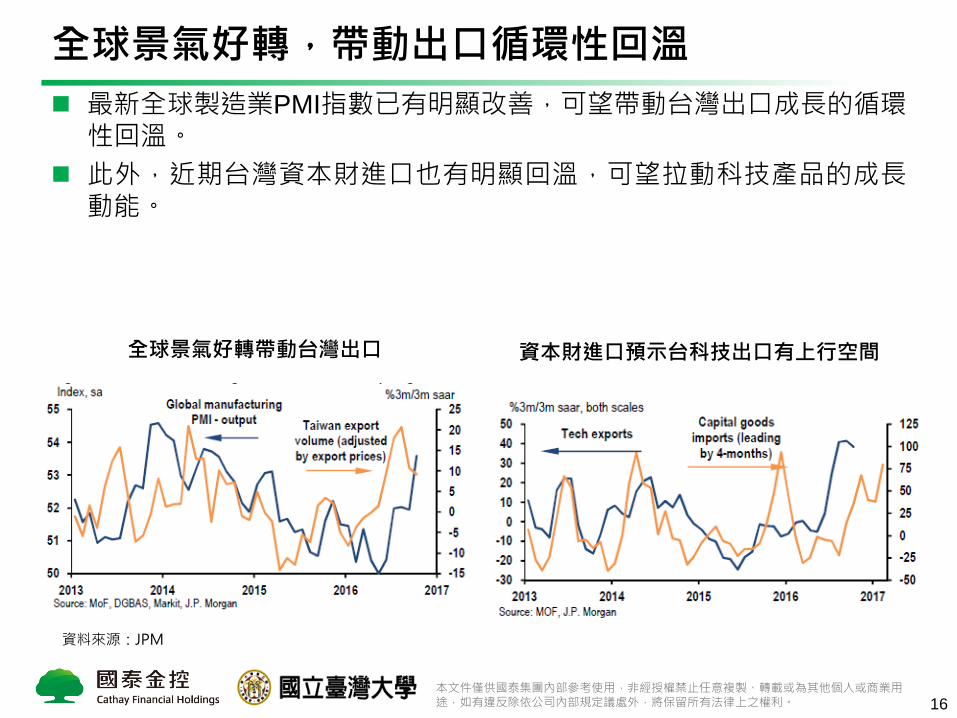

全球景氣好轉,帶動出口循環性回溫

16 本文件僅供國泰集團內部參考使用,非經授權禁止任意複製、轉載或為其他個人或商業用途,如有違反除依公司內部規定議處外,將保留所有法律上之權利。

全球景氣好轉帶動台灣出口 資本財進口預示台科技出口有上行空間

資料來源:JPM

最新全球製造業PMI指數已有明顯改善,可望帶動台灣出口成長的循環性回溫。

此外,近期台灣資本財進口也有明顯回溫,可望拉動科技產品的成長動能。

本波景氣雖已回溫,然全球經貿量依舊負成長,主因在地生產與反全球化導致貿易障礙增加所致,勢將壓抑台灣出口長期成長幅度。

美新任總統川普貿易保護立場對經貿立國的台灣不利,即便近期國際社會對其演變為全球貿易戰的預期已降低,後續仍需關注此一風險。

貿易緊縮結構性問題,壓抑出口成長動能

17

全球實施貿易壁壘之商品比重

資料來源:荷蘭經濟政策分析局(CPB)、台灣央行。

-25

-20

-15

-10

-5

0

5

10

15

20

25

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

全球工業生產年增率 全球經貿量年增率%

-4

-2

0

2

4

6

8

11 12 13 14 15 16

單位勞動成本年增率 經常性薪資年增率

投資年增率%

-4

-3

-2

-1

0

1

2

3

4

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

資本財進口-循環波動 出口-循環波動STD

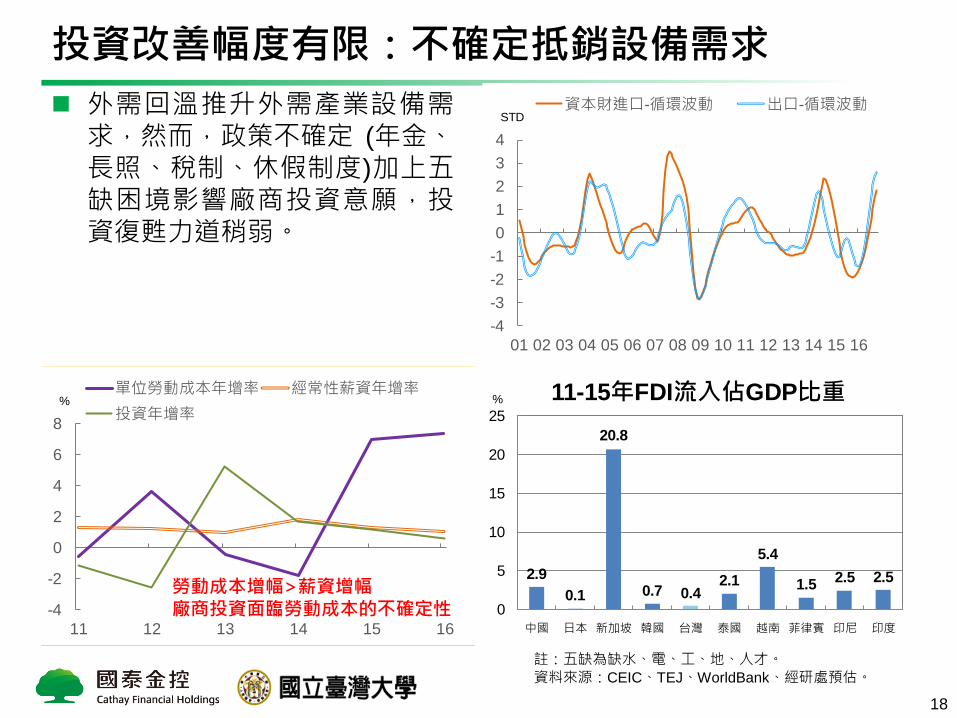

外需回溫推升外需產業設備需求,然而,政策不確定 (年金、長照、稅制、休假制度)加上五缺困境影響廠商投資意願,投資復甦力道稍弱。

投資改善幅度有限:不確定抵銷設備需求

18

資料來源:CEIC、TEJ、WorldBank、經研處預估。

註:五缺為缺水、電、工、地、人才。

勞動成本增幅>薪資增幅 廠商投資面臨勞動成本的不確定性

2.9

0.1

20.8

0.7 0.42.1

5.4

1.52.5 2.5

0

5

10

15

20

25

中國 日本 新加坡 韓國 台灣 泰國 越南 菲律賓 印尼 印度

11-15年FDI流入佔GDP比重%

民眾的景氣樂觀現況指數持續下滑至-27.8,景氣展望樂觀指數也進一步降至-23.2,民眾對於經濟前景轉趨保守。

綜合民眾的大額消費與耐久財消費意願顯示:民眾的綜合消費意願依舊維持在相對低檔。

民眾景氣看法與消費意願,同步轉趨保守

19

資料來源:本團隊整理自國泰國民經濟信心調查(2016.12)。

說明:虛線代表六個月移動平均值。

景氣展望 樂觀指數

景氣現況 樂觀指數

綜合消費意願指數

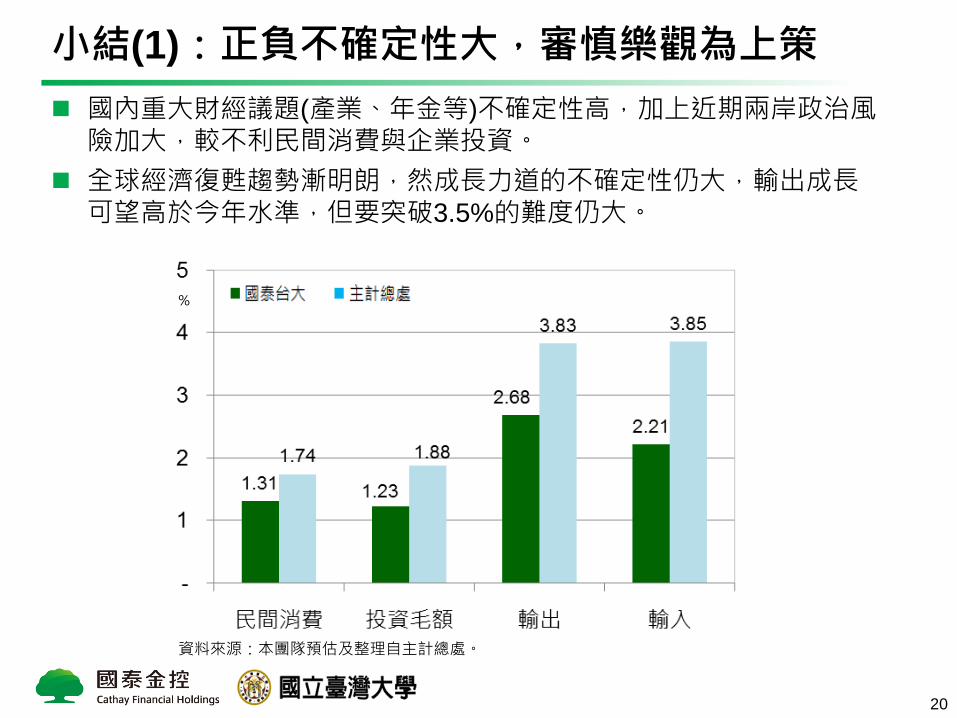

小結(1):正負不確定性大,審慎樂觀為上策

20

資料來源:本團隊預估及整理自主計總處。

%

國內重大財經議題(產業、年金等)不確定性高,加上近期兩岸政治風險加大,較不利民間消費與企業投資。

全球經濟復甦趨勢漸明朗,然成長力道的不確定性仍大,輸出成長可望高於今年水準,但要突破3.5%的難度仍大。

1.51 0.90 1.10 1.31 1.50 1.70

0.80 1.19 1.30 1.41 1.51 1.62

1.00 1.23 1.34 1.46 1.56 1.67

1.23 1.29 1.39 1.51 1.61 1.72

1.50 1.35 1.46 1.57 1.67 1.78

2.00 1.46 1.57 1.68 1.78 1.89

消費

投資

綜合前述內、外部環境風險因子對出口、投資及消費的可能影響,本團隊研判台灣2017年的經濟成長率有80%的機率落在1.0%~2.1%之間。

小結(2): 2017年成長預測區間為 1.0%~2.1%

21

1.51 0.80 1.00 1.23 1.50 2.00

1.90 0.86 0.90 0.95 1.02 1.13

2.30 1.14 1.19 1.24 1.30 1.41

2.68 1.41 1.46 1.51 1.57 1.68

3.10 1.71 1.75 1.81 1.87 1.98

3.50 1.99 2.04 2.09 2.15 2.26

投資

輸出

22

近期金融情勢分析與短

期展望

民眾金融市場展望改善,風險偏好提升,景氣及通膨偏向上,加上Fed最新表示的升息態度較先前積極,研判台灣央行最快2017下半年有升息機會。

面臨美國升息及強勢美元的壓力下,新台幣雖有貶值壓力,應不致大幅波動。2017Q1整體金融情勢續處穩定,除非美國升息速度與幅度大於預期,金融情勢應不致轉趨緊縮。

0

2

4

6

8

10

新興市場

風險

信用風險

市場流動

性風險

風險偏好

貨幣金融

情勢

總經風險

Oct-16

Apr-16

Global financial crisis

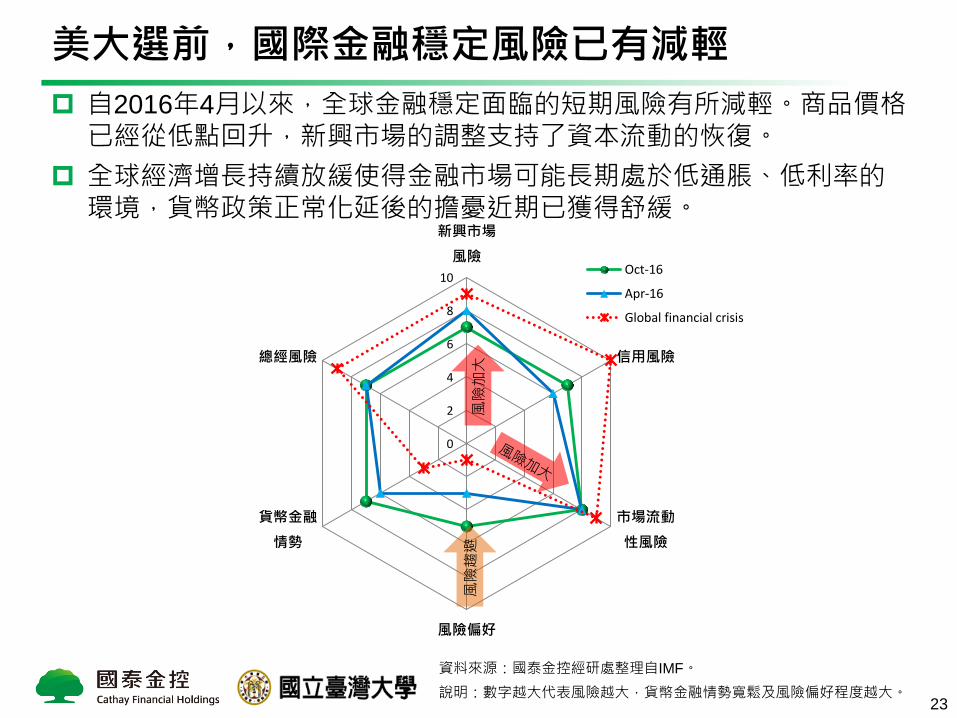

自2016年4月以來,全球金融穩定面臨的短期風險有所減輕。商品價格已經從低點回升,新興市場的調整支持了資本流動的恢復。

全球經濟增長持續放緩使得金融市場可能長期處於低通脹、低利率的環境,貨幣政策正常化延後的擔憂近期已獲得舒緩。

美大選前,國際金融穩定風險已有減輕

23

資料來源:國泰金控經研處整理自IMF。

風險加大

風險趨避

說明:數字越大代表風險越大,貨幣金融情勢寬鬆及風險偏好程度越大。

今年以來歐元區金融情勢持續處在緊縮的狀態下,且近期緊縮程度呈現惡化現象。

美國大選後,亞洲(不含日本)金融情勢則出現由鬆轉緊的現象,若持續惡化,較不利於該區域經濟復甦。

近期亞洲(不含日本)金融情勢已由鬆轉緊

24

資料來源:國泰金控經研處整理自Bloomberg。

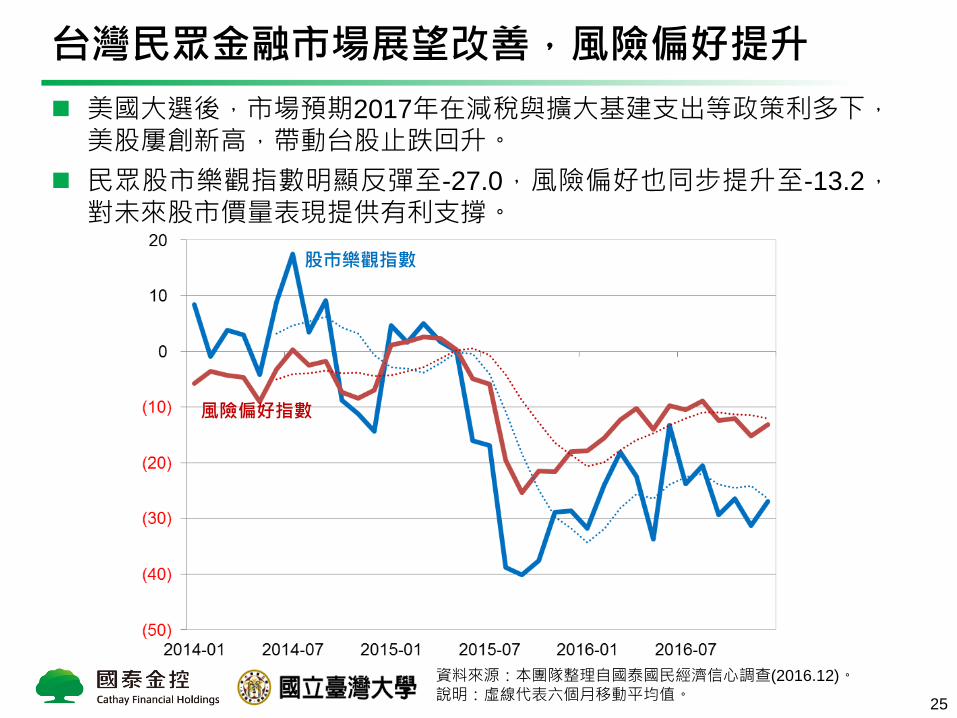

台灣民眾金融市場展望改善,風險偏好提升

25

美國大選後,市場預期2017年在減稅與擴大基建支出等政策利多下,美股屢創新高,帶動台股止跌回升。

民眾股市樂觀指數明顯反彈至-27.0,風險偏好也同步提升至-13.2,對未來股市價量表現提供有利支撐。

資料來源:本團隊整理自國泰國民經濟信心調查(2016.12)。

說明:虛線代表六個月移動平均值。

股市樂觀指數

風險偏好指數

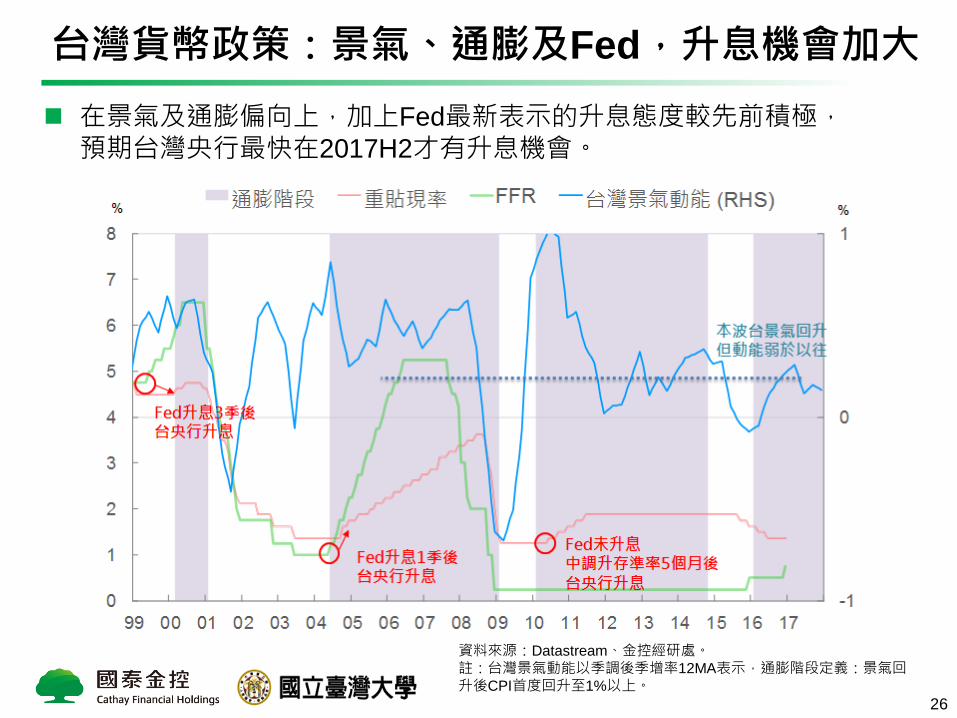

台灣貨幣政策:景氣、通膨及Fed,升息機會加大

26

資料來源:Datastream、金控經研處。

註:台灣景氣動能以季調後季增率12MA表示,通膨階段定義:景氣回升後CPI首度回升至1%以上。

在景氣及通膨偏向上,加上Fed最新表示的升息態度較先前積極,預期台灣央行最快在2017H2才有升息機會。

台幣實質有效匯率較鄰近主要國家穩定,加上經濟體質相對較佳,金融市場較具吸引力。在面臨美國升息及強勢美元的壓力下,新台幣雖有貶值壓力,應不致出現大幅波動。

新台幣:動態穩定是政策,相對穩定是事實

27

主要亞洲國家貨幣 REER

資料來源:JPM

近期台幣略強,股市區間震盪偏上,加上公債利率明顯反彈,金融情勢指數持續向上,整體金融情勢仍處穩定狀態。

展望未來,台灣經濟加溫與通膨隨油價反彈上升,央行最快在2017H2才有升息機會。匯率相對穩定,除非美國息速度與幅度大於預期,進而扭轉市場氛圍,明年第1季金融情勢應不致轉趨緊縮。

美升息速度與幅度,主導台灣明年金融情勢

28

資料來源:本團隊計算。

趨向寬鬆

94

102

穩定

趨向緊縮

預測值

-20

-15

-10

-5

0

5

10

15

20

85

90

95

100

105

110

115

2016M01 2016M04 2016M07 2016M10 2017M01

股票市場 利率市場 匯率市場 MFCI(左軸)

2017 年經濟成長率

29

30

![傳統性權的批判與性權宣言的發展3 傳統性權的批判與性權宣言的發展 -----代發刊詞 吳敏倫[1] 转载自《華人性權研究》创刊号 在人權內有關性方面的權便是性權。](https://img.pdfslide.tips/doc/110x75/5e3a1a5f5f6e8f149c6d9763/cceecc-3-cceecc.jpg)