Embed Size (px)

Citation preview

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 1/39

WORKSHOP PAJAKPPh Pasal 21

Untuk

ORGANISASI NIRLABA

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 2/39

Pengertian PPh Pasal 21/26

PAJAK PENGHASILAN

sehubungan dengan:

• Pekerjaan atau

jabatan• Jasa

• Kegiatan

PENGHASILAN:

- Gaji - Upah

- Honorarium - Tunjangan, dan

- Pembayaran lain dengan

nama/bentuk apapun

Subjek Pajak

DN

Subjek

Pajak LN

PPh Pasal 21 PPh Pasal

26Pasal 1 angka 2 dan 3

Subjek PajakOrang Pribadi

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 3/39

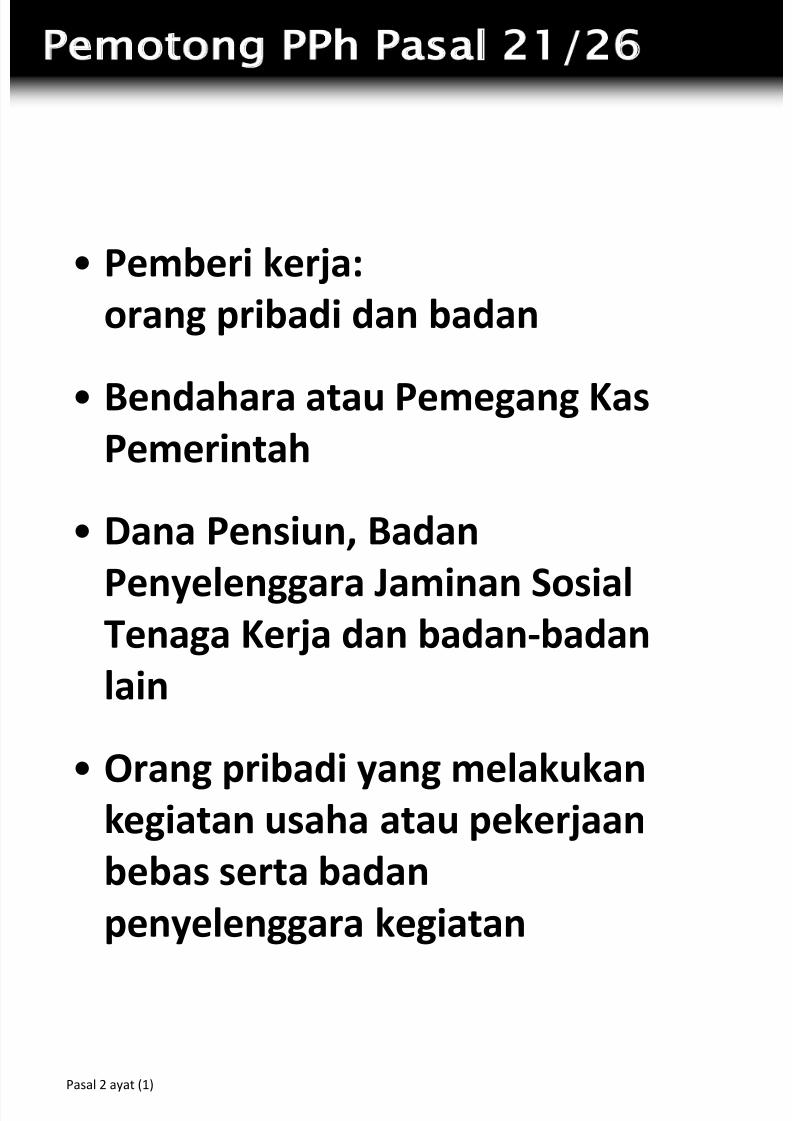

Pemotong PPh Pasal 21/26

Pasal 2 ayat (1)

• Pemberi kerja:

orang pribadi dan badan

• Bendahara atau Pemegang KasPemerintah

• Dana Pensiun, Badan

Penyelenggara Jaminan SosialTenaga Kerja dan badan-badan

lain

• Orang pribadi yang melakukankegiatan usaha atau pekerjaan

bebas serta badan

penyelenggara kegiatan

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 4/39

• Kantor perwakilan negara asing

• Organisasi-organisasi internasional

yang ditetapkan Menteri Keuangan

(PMK No 15/PMK.03/2010 25 Jan

2010)

• Pemberi kerja orang pribadi yangtidak melakukan kegiatan usaha atau

pekerjaan bebas yang semata-mata

memperkerjakan orang pribadi untuk

melakukan pekerjaan rumah tanggaatau pekerjaan bukan dalam rangka

melakukan kegiatan usaha atau

pekerjaan bebas

Pasal 2 ayat (2)

Tidak Termasuk Pemberi KerjaSebagai Pemotong PPh Pasal 21/26

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 5/39

Pasal 3

Penerima Penghasilan YangDipotong PPh Pasal 21/26

• Pegawai

• Penerima uang pesangon, pensiun atau uangmanfaat pensiun, THT, JHT, termasuk ahliwarisnya

• Bukan pegawai :

• Peserta kegiatan

– Tenaga ahli

– Seniman/pekerjaseni, pembawa acara

– Olahragawan

– Penasihat, pengajar,

pelatih, penceramah,penyuluh danmoderator

– Pengarang, peneliti,penerjemah

– Pemberi jasa dalamsegala bidang

– Peserta perlombaan

– Peserta rapat,konferensi, sidang,

pertemuan,kunjungan kerja

– Peserta/anggotakepanitiaan

– Peserta pendidikan,

pelatihan dan magang – Peserta kegiatan

lainnya

– Agen iklan

– Pengawas dan pengelolaproyek

– Pembawa pesanan/yangmenemukanlangganan/perantara

– Petugas penjaja barangdagangan

– Petugas dinas luarasuransi

– Distributor MLM, DirectSelling

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 6/39

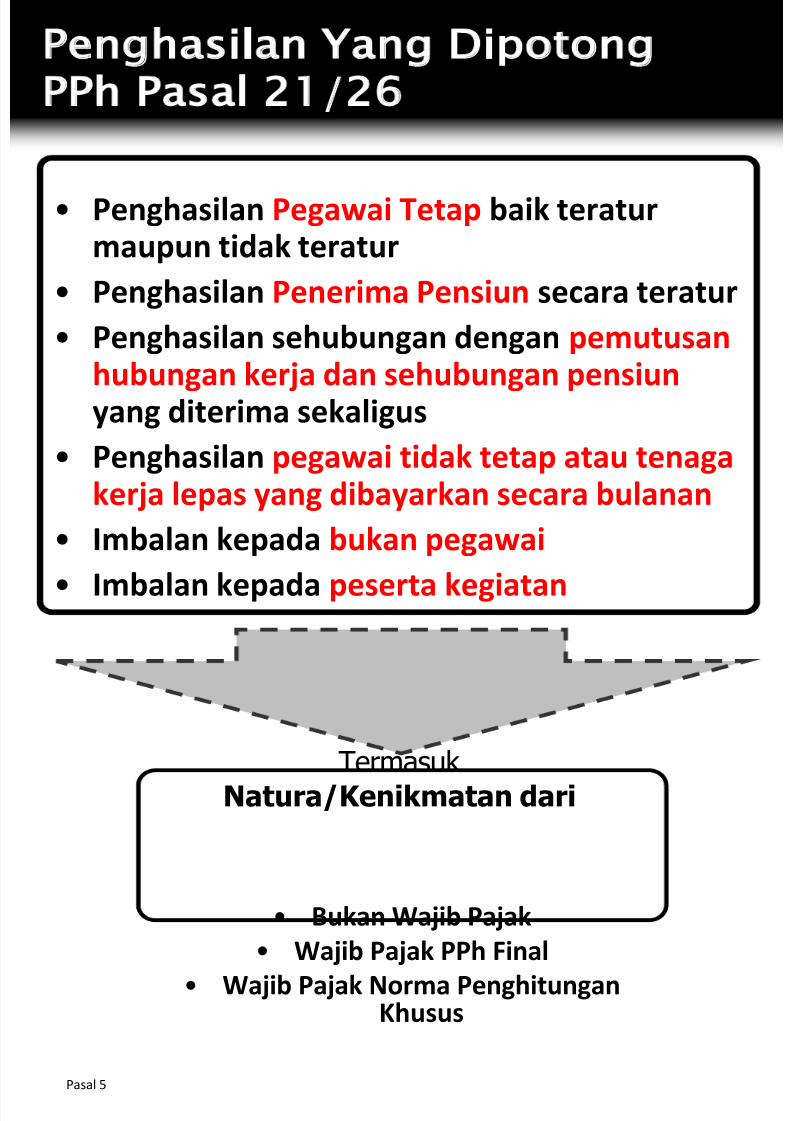

• Penghasilan Pegawai Tetap baik teraturmaupun tidak teratur

• Penghasilan Penerima Pensiun secara teratur

• Penghasilan sehubungan dengan pemutusan

hubungan kerja dan sehubungan pensiun yang diterima sekaligus

• Penghasilan pegawai tidak tetap atau tenagakerja lepas yang dibayarkan secara bulanan

• Imbalan kepada bukan pegawai

• Imbalan kepada peserta kegiatan

• Bukan Wajib Pajak

•Wajib Pajak PPh Final

• Wajib Pajak Norma PenghitunganKhusus

Pasal 5

Penghasilan Yang DipotongPPh Pasal 21/26

Termasuk Natura/Kenikmatan dari

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 7/39

• Pembayaran manfaat atausantunan asuransi kesehatan,kecelakaan, jiwa, dwiguna dan bea

siswa• Natura/kenikmatan dari Wajib

Pajak atau Pemerintah

• Iuran pensiun kepada dana

pensiun yang telah disahkanMenkeu, iuran THT/JHT yangdibayar pemberi kerja

• Zakat/sumbangan wajib

keagamaan dari badan/lembagayang dibentuk/disahkanpemerintah

• Bea siswa sebagaimana dimaksud

dalam Pasal 4 ayat (3) huruf l UUPPh

Pasal 8 ayat (1)

Penghasilan YangTidak Dipotong PPh Pasal 21

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 8/39

Tarif PPh Pasal 21[Pasal 17 UU PPh]

SAMPAI DENGANRp 50 JUTA

DIATAS Rp 250 JUTA

SAMPAI DENGANRp 500 JUTA

5%

15%

25%

TARIFLAPISAN PENGHASILAN

KENA PAJAK

DI ATAS Rp 50 JUTA

SAMPAI DENGANRp 250 JUTA

30%DI ATAS Rp 500 JUTA

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 9/39

Tarif PPh Pasal 21: Penerima Penghasilan Tidak Ber-NPWP

Dikenakan Tarif

20% Lebih Tinggi

Pph PASAL 21 Dipotong:

120% dari PPh Pasal 21

yang Seharusnya Dipotong

jika Ber-NPWP

BISA DIPERHITUNGKAN DENGAN PPH

PASAL 21 BULAN-BULAN BERIKUTNYA

JIKA SUDAH BER

NPWP

PPh 21 Tidak Final

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 10/39

Dasar Pengenaan PajakPPh Pasal 21

PEGAWAI

BUKANPEGAWAI

TIDAKBERKESINAMBUNGAN

PENSIUNAN

TETAP

TIDAKTETAP

Ph NETO - PTKP

BULANAN

HARIAN

Ph BRUTO - PTKP

50% X Ph Bruto Kumulatif

50 % x Ph Bruto

Ph NETO - PTKP

SEKALIGUS

BERKALA

Ph BRUTO – 150 RIBU

PP 68 th 2009, PMK No16/PMK.03/2010

Ph Bruto Kumulatif

BERKESINAMBUNGANex Psl 13 (1)

(50% X Ph Bruto) - PTKP bulanan* Jumlah Kumulatif

PESERTAKEGIATAN

Ph BRUTO(>6jt) – PTKP

KOMISARIS,MANTANPEGAWAI,PENARIKANDAPEN OLEHPEGAWAI

Ph Bruto

Ph BRUTO(>1,32jt s.d.6jt)

– PTKP Harian

BERKESINAMBUNGAN

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 11/39

PPh Pasal 21 :Pegawai Tetap & Penerima Pensiun

Penghasilan Bruto

Pegawai Tetap

Gaji, Tunjangan, Premi

Asuransi Dibayar Pemberi

Kerja

Penerima Pensiun Bulanan

Uang Pensiun Berkala

Dikurangi Dengan

1.Biaya Jabatan, 5% dari

pengh. Bruto maks.

Rp6.000.000 per tahunatau Rp500.000 per bulan

(Pasal 10 ayat (3) butir a)

2.Iuran pensiun, THT/JHT

yang dibayar sendiri

Dikurangi Dengan

1.Biaya Pensiun, 5% dari

pengh. Bruto maks.

Rp2.400.000 per tahunatau Rp200.000 perbulan

(Pasal 10 ayat (4))

PENGHASILAN NETO

Dikurangi : PTKP

Penghasilan Kena Pajak

Dikenakan Tarif Pasal 17

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 12/39

PENERAPAN PTKP DITENTUKAN OLEH KEADAAN

PADA AWAL TAHUN KALENDER

ATAUAWAL BULAN DARI BAGIAN TAHUN KALENDER

(Pasal 11 ayat (5) dan (6)

Rp 1.320.000TAMBAHAN UNTUK WAJIB PAJAK

KAWIN

Penghasilan Tidak Kena Pajak (PTKP)Pasal 11 ayat (1)

Rp 15.840.000UNTUK DIRI WAJIB PAJAK ORANG

PRIBADI

Rp 1.320.000TAMBAHAN UNTUK TANGGUNGAN

WAJIB PAJAK

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 13/39

HANYA UTK DIRI

SENDIRI

STATUS KAWINSTATUS TDK

KAWIN

- UTK DIRI

SENDIRI

SEBAGAI WP

- TANGGUNGAN

MAKS 3 ORANG

SYARAT:MENUNJUKKAN KET. TERTULIS DARI PEMERINTAH DAERAH

SETEMPAT SERENDAH-RENDAHNYA KECAMATAN BAHWA SUAMI

TIDAK MENERIMA/MEMPEROLEH PENGHASILAN

STATUS KAWIN

SUAMI

TDK MENERIMA/

MEMPEROLEH

PENGHASILAN

- UTK DIRISENDIRI

SEBAGAI WP

- STATUS KAWIN

- TANGGUNGAN

MAKS 3 ORANG

Pasal 11 ayat (3) dan (4)

PTKP KARYAWATI

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 14/39

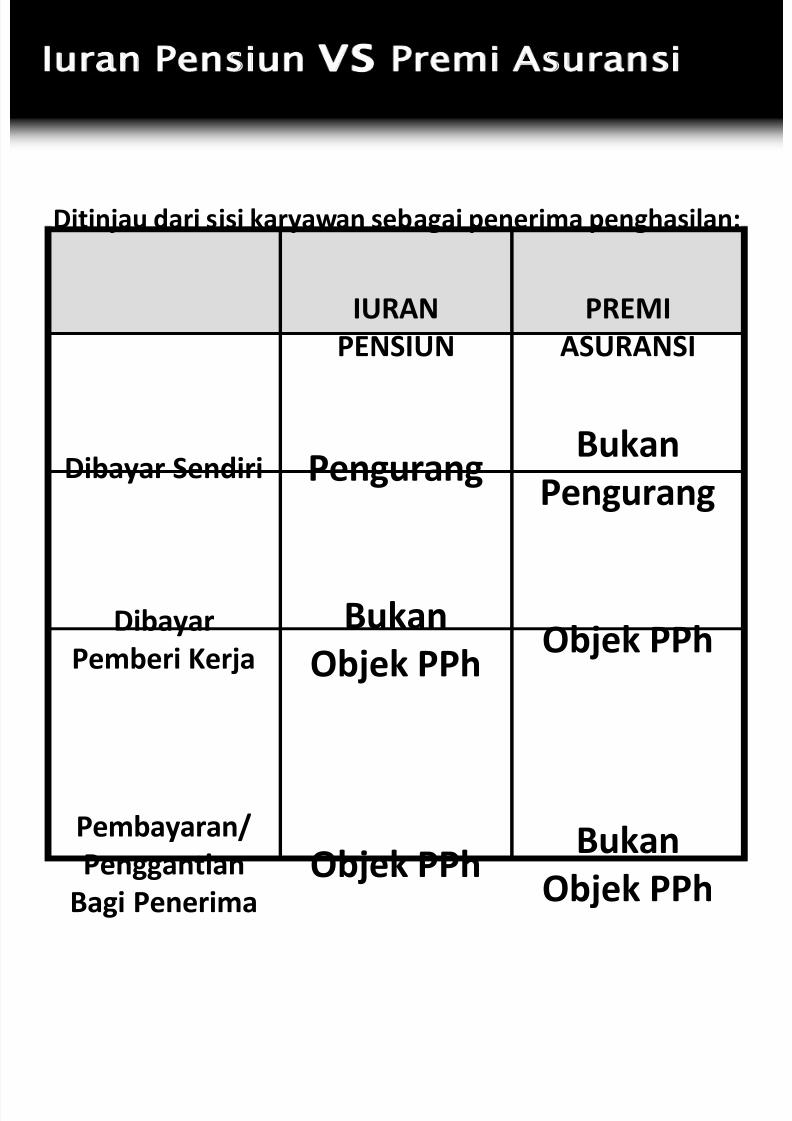

IURAN

PENSIUN

PREMI

ASURANSI

Dibayar Sendiri PengurangBukan

Pengurang

Dibayar

Pemberi Kerja

Bukan

Objek PPhObjek PPh

Pembayaran/

Penggantian

Bagi PenerimaObjek PPh

Bukan

Objek PPh

Ditinjau dari sisi karyawan sebagai penerima penghasilan:

Iuran Pensiun vs Premi Asuransi

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 15/39

Masa Pajak Terakhir

Setiap masa pajak,

Kecuali Masa Pajak

Terakhir

Perkiraan

Penghasilan netoyang akan

diperoleh selama

setahun

(Penghasilan

neto sebulan

dikalikan 12)

Selisih antara PPh

yang terutang atasseluruh

penghasilan kena

pajak selama

setahun denganyang telah

dipotong masa-

masa sebelumnya.

Penghitungan PPh Pasal 21yang Harus Dipotong Setiap Masa

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 16/39

Ahmad Zakaria bekerja pada YayasanBulu Pena dengan memperoleh Gaji

sebulan Rp 2.500.000,00 dan membayar

iuran pensiun sebesar Rp 100.000,00.

Ahmad menikah tetapi belummempunyai anak. Penghitungan PPh

Pasal 21-nya adalah sebagai berikut :

Penghasilan Neto setahun

12 x 2,275,000 Rp 27,300,000

PTPK Setahun

WP Sendiri Rp 15,840,000

Tambahan WP Kawin Rp 1,320,000

Tanggungan -

Rp 17,160,000 Pengh. Kena Pajak setahun Rp 10,140,000

PPh Pasal 21 setahun

5% x 10,140,000 Rp 507,000

PPh Pasal 21 sebulan

507,000 : 12 Rp 42,250

Contoh 1:

Pegawai Tetap – Gaji Bulanan (1)

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 17/39

Bambang Yuliawan pegawai pada YayasanIndonesia Merdeka, menikah tanpa anak,

memperoleh gaji sebulan Rp 2.000.000,00.

Yayasan Indonesia Merdeka mengikuti program

Jamsostek, premi Jaminan Kecelakaan Kerja dan

premi Jaminan Kematian dibayar oleh pemberi

kerja dengan jumlah masing-masing 0,50% dan

0,30% dari gaji.

Yayasan Indonesia Merdeka menanggung iuran

Jaminan Hari Tua setiap bulan sebesar 3,70% darigaji sedangkan Bambang Yuliawan membayar

iuran Jaminan Hari Tua sebesar 2,00% dari gaji

setiap bulan.

Disamping itu Yayasan Indonesia Merdeka juga

mengikuti program pensiun untuk pegawainya.Yayasan Indonesia Merdeka membayar iuran

pensiun untuk Bambang Yuliawan ke dana

pensiun, yang pendiriannya telah disahkan oleh

Menteri Keuangan, setiap bulan sebesar Rp

100.000,00, sedangkan Bambang Yuliawanmembayar iuran pensiun sebesar Rp 50.000,00

Contoh 2:

Pegawai Tetap – Gaji Bulanan (2)

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 18/39

Gaji sebulan Rp 2.000.000 Premi Jaminan Kecelakaan Kerja 10.000

Premi Jaminan Kematian 6.000

Penghasilan Bruto 2.016.000

Pengurangan :

1. Biaya Jabatan

5% x 2.016.000 Rp 100.800

2. Iuran pensiun 50.000

3. Iuran Jaminan Hari Tua 40.000

Rp 190.800

Penghasilan Neto sebulan Rp 1.825.200

Penghasilan Neto setahun

12 x 1.825.200 Rp 21.902.400

PTPK Setahun

WP Sendiri Rp 15.840.000

Tambahan WP Kawin Rp 1.320.000

Tanggungan

Rp 17.160.000

Pengh. Kena Pajak setahun Rp 4.742.400

Pembulatan 4.742.000

PPh Pasal 21 setahun

5% x 4.742.000 Rp 237.100

PPh Pasal 21 sebulan

Contoh 2:

Pegawai Tetap – Gaji Bulanan (2)

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 19/39

Endang Vidyawati adalah seorangkaryawati Yayasan Pembela Keuangan

dengan status menikah tanpa anak,

bekerja pada PT Ventura Entiti dengan

gaji sebulan sebesar Rp. 2.500.000,00.

Endang VIdyawati membayar iuran

pensiun ke dana pensiun yang

pendiriannya telah disahkan oleh

Menteri Keuangan sebesar Rp.

50.000,00 sebulan.

Berdasarkan surat keterangan dari

Pemda tempat Endang Vidyawatiberdomisili yang diserahkan kepada

pemberi kerja, diketahui bahwa

suaminya tidak mempunyai penghasilan

apapun.

Contoh 3:

Pegawai Tetap – Karyawati Kawin

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 20/39

Gaji sebulan Rp 2.500.000

Pengurangan :

1. Biaya Jabatan

5% x 2.500.000 Rp 125.000

Iuran pensiun Rp 50.000 Rp 175.000

Penghasilan Neto sebulan Rp 2.325.000

Penghasilan Neto setahun

12 x 2.325.000 Rp 27.900.000

PTKP Setahun

WP Sendiri Rp 15.840.000

Tambahan WP Kawin Rp 1.320.000

Rp 17.160.000

Pengh. Kena Pajak setahun Rp 10.740.000

PPh Pasal 21 setahun

5% x 10.740.000 Rp 537.000

PPh Pasal 21 sebulan

537.000 : 12 Rp 44.750

Contoh 3: (lanjutan)

Pegawai Tetap – Karyawati Kawin

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 21/39

Joko Qurnain (tidak kawin) bekerja pada Yayasan HatiGembira dengan memperoleh gaji sebesar Rp 2.000.000,00

sebulan. Dalam tahun yang bersangkutan Joko menerima

bonus sebesar Rp 5.000.000,00. Setiap bulannya Joko

membayar iuran pensiun ke dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan

sebesar Rp 60.000,00

Cara menghitung PPh Pasal 21 atas bonus adalah :

Gaji Setahun (12 x Rp 2.000.000) Rp 24.000.000

Bonus Rp 5.000.000 Rp 29.000.000

Pengurangan :

1. Biaya Jabatan

5% x 29.000.000 Rp 1.450.000

2. Iuran pensiun

12 x 60.000 Rp 720.000 Rp 2.170.000

Penghasilan Neto setahun Rp 26.830.000

PTKP Setahun

WP Sendiri Rp 15.840.000

Rp 15.840.000 Pengh. Kena Pajak setahun Rp 10.990.000

PPh Pasal 21 setahun

5% x 10.990.000 Rp 549.500

A. PPh Pasal 21 atas Gaji dan Bonus :

Contoh 4:

Pegawai Tetap : Jasa Produksi, Tantiem,Gratifikasi, THR, Bonus, Premi dan Sejenisnya

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 22/39

Gaji Setahun Rp 24.000.000

Pengurangan :

1. Biaya Jabatan

5% x 24.000.000 1.200.000

2. Iuran pensiun Rp 720.000

Rp 1.920.000

Penghasilan Neto setahun Rp 22.080.000

PTKP SetahunWP Sendiri Rp 15.840.000

Rp 15.840.000

Pengh. Kena Pajak setahun Rp 6.240.000

PPh Pasal 21 setahun

5% x 6.240.000 Rp 312.000

B. PPh Pasal 21 atas Gaji :

C. PPh Pasal 21 atas Bonus :

Rp 549.500,00 – Rp312.000,00 = Rp 237.500,00

Contoh 4: (lanjutan)

Pegawai Tetap : Jasa Produksi, Tantiem,Gratifikasi, THR, Bonus, Premi dan Sejenisnya

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 23/39

Ahmad Zakaria sebagaimana tersebut

dalam contoh di atas pada bulan Juni

2009 menerima kenaikan gaji, menjadi

Rp 3.500.000,00 sebulan dan berlakusurut sejak 1 Januari 2009. Dengan

adanya kenaikan gaji yang berlaku surut

tersebut maka Ahmad menerima rapel

sejumlah Rp 5.000.000,00 (kekurangangaji untuk masa Januari s.d. Mei 2009).

Untuk menghitung PPh Pasal 21 atas

uang rapel tersebut, terlebih dahulu

dihitung kembali PPh Pasal 21 untukmasa Januari s.d. Mei 2009 atas dasar

penghasilan setelah ada kenaikan gaji.

Dengan demikian penghitungan PPh

Pasal 21 terutangnya adalah sebagaiberikut :

Contoh 5:

Pegawai Tetap – Uang Rapel

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 24/39

Gaji sebulan Rp 3.500.000

Pengurangan :1. Biaya Jabatan

5% x 3.500.000 Rp 175.000 2. Iuran pensiun 100.000

Rp 275.000 Penghasilan Neto sebulan Rp 3.225.000

Penghasilan Neto setahun12 x 3.225.000 Rp 38.700.000

PTPK SetahunWP Sendiri Rp 15.840.000Tambahan WP Kawin Rp 1.320.000

Rp 17.160.000 Pengh. Kena Pajak setahun Rp 21.540.000

PPh Pasal 21 setahun5 x 21.540.000 Rp 1.077.000

PPh Pasal 21 sebulan1.077.000 : 12 Rp 89.750

PPh Pasal 21 Januari s.d Mei 2009 seharusnya adalah:5 x 89.750,00 Rp 448.750

PPh Pasal 21 yang sudah dipotong Januari s.d Mei 20095 x 42.250,00 Rp 211.250

PPh Pasal 21 untuk uang rapel Rp 237.500

Contoh 5: (lanjutan)

Pegawai Tetap – Uang Rapel

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 25/39

DISETAHUNKAN

TIDAK

DISETAHUNKAN

1. WP OP DN

meninggal dunia

di pertengahan

tahun

2. WP OP DN

meninggalkan

Indonesia untuk

selama-lamanya

3. Orang Asing mulai

bekerja di

Indonesia di

pertengahan

tahun untuk

jangka waktu lebih

dari 6 bulan

4. Karyawan pindah

cabang

1. WP OP DN mulai

bekerja di

pertengahan

tahun

2. WP OP DN pindah

kerja ke pemberi

kerja lain

Masa Perolehan PenghasilanKurang Dari 12 Bulan

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 26/39

Upah/Uang Saku Harian, Mingguan,

Satuan, Borongan

Dibayarkan Bulanan

Atau Jumlah Upah

Kumulatif satu bulan

melebihi Rp 6.000.000Upah/Uang Saku

Harian

≤ 150.000 > 150.000

Tidak Dipotong Dikurangi

150.000

Dipotong 5%

Upah kumulatif > 1.320.000 sebulan dan

< 6.000.000

Upah sehari dikurangi PTKP sehari

Tarif PPh 21 : 5%

Disetahunkan

Dikurangi PTKP Setahun

Penghasilan Kena Pajak

Dikenakan Tarif Ps 17

PPh Ps 21 Setahun

Dibagi 12

PPh Pasal 21 Sebulan

PPh Pasal 21 :Pegawai Tidak Tetap/Tenaga KerjaLepas, Pemagang dan Calon Pegawai

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 27/39

Yudistira dengan status belum menikah pada bulan Januari2009 bekerja sebagai pegawai harian Yayasan Bulupena. Ia

bekerja selama 10 hari dan menerima upah harian sebesar

Rp 150.000,00

Contoh 6:

Pegawai Tidak Tetap/Tenaga Kerja Lepas, Pemagangdan Calon Pegawai

Upah Sehari Rp 150.000

Dikurangi batas upah harian tidak dilakukan Rp 150.000 Penghasilan Kena Pajak Sehari Rp -

PPh Pasal 21 Sehari -

Upah s.d hari ke-9 (Rp 15.000,00 x 9) Rp 1.350.000 PTKP sebenarnya: 9 x (Rp 15.840.000,00 / 360) Rp 396.000 Penghasilan Kena Pajak s.d hari ke-9 Rp 954.000

PPh Pasal 21 terutang s.d hari ke-95% x 954.000,00 Rp 47.700

PPh 21 yang telah dipotong s.d hari ke-8 Rp -

PPh 21 yang harus dipotong pada hari ke-9 Rp 47.700

Upah bersih yang diterima hari ke-9 Rp 102.300

Sampai dengan hari ke-8, karena jumlah kumulatif upah yang

diterima belum melebihi Rp 1.320.000,00, maka tidak ada PPh

Pasal 21 yang dipotong.

Pada hari ke-9 jumlah kumulatif upah yang diterima melebihi Rp

1.320.000,00, maka PPh Pasal 21 terutang dihitung

berdasarkan upah setelah dikurangi PTKP yang sebenarnya

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 28/39

Upin bekerja pada Yayasan Indah dengan dasar upah harianyang dibayarkan bulanan. Dalam bulan Januari 2009 Wardi

hanya bekerja 20 hari kerja dan upah sehari adalah Rp

120.000,00. Wardi menikah tetapi belum memiliki anak

Contoh 7:

UPAH HARIAN/SATUAN/BORONGAN/HONORARIUMYANG DITERIMA TENAGA HARIAN LEPAS TAPIDIBAYARKAN SECARA BULANAN

Upah Januari 2009 = 20 x Rp 120.000,00 Rp 2.400.000

Penghasilan neto setahun = 12 x Rp 2.400.000 Rp 28.800.000

PTKP (K/-)

Untuk WP sendiri 15.840.000

tambahan karena menikah 1.320.000

17.160.000

Penghasilan Kena Pajak Rp 11.640.000

PPh Pasal 21 setahun

5% x 11.640.000,00 582.000

PPh Pasal 21 sebulan

582.000,00 : 12 Rp 48.500

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 29/39

PPh Pasal 21 :

Bukan Pegawai – Berkesinambungan

Memiliki NPWP?

Hanya memperoleh penghasilan dari

hubungan kerja dengan Pemotong?

tidak memperoleh penghasilan lainnya?

Dasar Pengenaan Pajak (DPP):

Penghasilan Kena Pajak (PKP)

Dasar Pengenaan Pajak (DPP):

50% X Penghasilan Bruto

Menyerahkan fotokopi kartu

NPWP dan bagi wanita kawinmenyerahkan fotokopi NPWP

suami serta fotokopi surat nikah

& KK

YA

PKP:

(50% x Ph Bruto) – PTKP

PPh Pasal 21:

Tarif Ps 17 UU PPh atas Jumlah

Kumulatif PKP

PPh Pasal 21:

Tarif Ps 17 UU PPh atas Jumlah

Kumulatif DPP

TIDAK

Catatan* Dokter Yang Praktik di RS/Klinik:

Jumlah Penghasilan Bruto adalah

Sebesar Jasa Dokter Yang Dibayarkan

Pasien melalui RS/Klinik sebelum

Dipotong Biaya-Biaya atau Bagi Hasil

RS/Klinik

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 30/39

PPh Pasal 21 :Bukan Pegawai – Tidak Berkesinambungan

Dasar Pengenaan Pajak (DPP):50% X Penghasilan Bruto

PPh Pasal 21:Tarif Ps 17 UU PPh atas

Penghasilan Bruto untuk

setiap kali pembayaran

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 31/39

TARIF PS. 17 DITERAPKAN

ATAS :

PEMBAYARAN YANG BERSIFAT UTUH

DAN TIDAK DAPAT DIPECAH

JUMLAH PENGHASILAN BRUTO

PPh Pasal 21 :Peserta Kegiatan

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 32/39

JASA

PRODUKSI,

TANTIEM,

GRATIFIKASI

DAN BONUS

ATAU IMBALANLAIN YANG

TIDAK TERATUR

PENARIKAN

DANA PENSIUN

DEWAN

KOMISARIS /

PENGAWAS

BUKAN

PEGAWAITETAP

MANTAN

PEGAWAI

PESERTA

PROGRAM

PENSIUN

YANG MASIH

BERSTATUSPEGAWAI

DITERAPKAN TARIF PASAL 17 X

PENGHASILAN BRUTO KUMULATIF

PPh Pasal 21 :Komisaris/Pengawas, Mantan Pegawai,Pegawai

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 33/39

Tatacara Pemotongan danPengenaan PPh Pasal 21-Final

Uang Pesangon

Dibayarkan Sekaligus

SAMPAI DENGAN

Rp 50 JUTA

DIATAS Rp 100 JUTA

s.d Rp 500 JUTA

0%

5%

15%

TARIFPENGHASILAN BRUTO

DI ATAS Rp 50 JUTA

s.d Rp 100 JUTA

25%DI ATAS Rp 500 JUTA

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 34/39

Tatacara Pemotongan danPengenaan PPh Pasal 21-Final

Uang Manfaat Pensiun,

THT/JHT

Dibayarkan Sekaligus

SAMPAI DENGAN

Rp 50 JUTA0%

5%

TARIFPENGHASILAN BRUTO

DI ATAS Rp 50 JUTA

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 35/39

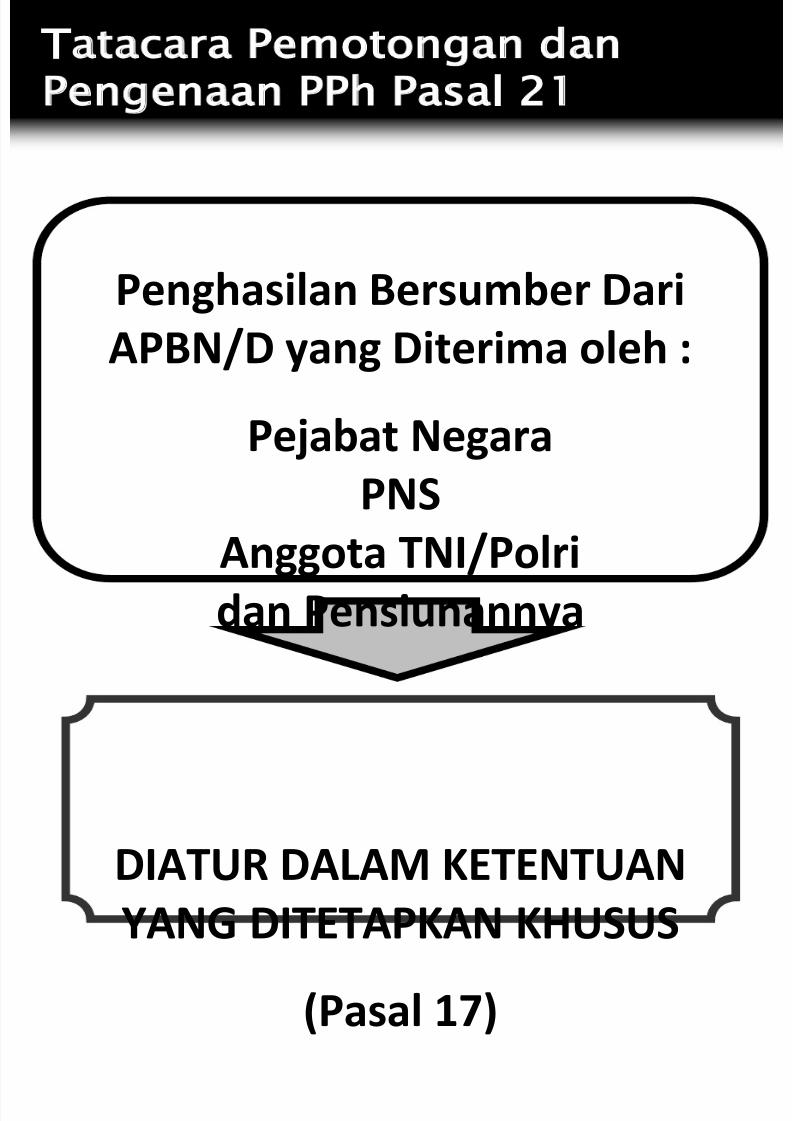

Penghasilan Bersumber Dari

APBN/D yang Diterima oleh :

Pejabat Negara

PNS

Anggota TNI/Polri

dan Pensiunannya

DIATUR DALAM KETENTUAN

YANG DITETAPKAN KHUSUS

(Pasal 17)

Tatacara Pemotongan danPengenaan PPh Pasal 21

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 36/39

20% Final

PENGHASILAN

BRUTO

MEMPERHATIKAN

KETENTUAN P3B

PPh Pasal 26WP Luar Negeri

X

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 37/39

Bagi Penerima

Penghasilan

SAAT DILAKUKAN

PEMBAYARANATAU SAAT

TERUTANGNYA

PENGHASILAN

Bagi Pemotong

PPh Pasal

21/26

UNTUK SETIAP

MASA PAJAK

AKHIR BULAN

DILAKUKANNYA

PEMBAYARAN

ATAU

AKHIR BULAN

TERUTANGNYA

PENGHASILANPasal 21

Saat TerutangPPh Pasal 21/26

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 38/39

Kewajiban Pemotong

• Wajib Mendaftarkan Diri ke KPP

• Wajib menghitung, memotong,menyetorkan dan melaporkan PPhPasal 21 dan Pasal 26 yang terutang

untuk setiap bulan kalender.• PPh Pasal 21/26 yang dipotong wajib

disetor ke Kantor Pos atau Bank palinglama 10 hari setelah Masa Pajakberakhir.

• Pemotong Pajak wajib lapor sekalipunnihil, paling lama 20 hari setelah MasaPajak berakhir.

• Wajib Membuat Catatan atau Kertas

Kerja Perhitungan PPh Ps. 21/26 UntukSetiap Masa Pajak

• Wajib Menyimpan Catatan atau KertasKerja Sesuai Ketentuan

• Wajib Membuat Bukti Potong danMemberikannya Kepada PenerimaPenghasilan

5/14/2018 PPh 21-26 (new)-REV00 - slidepdf.com

http://slidepdf.com/reader/full/pph-21-26-new-rev00 39/39

Kewajiban Penerima Penghasilan

• Wajib Mendaftarkan Diri ke KPP

• Pegawai, Penerima PensiunBerkala, dan Bukan Pegawaitertentu Wajib Membuat SuratPernyataan Yang Berisi JumlahTanggungan Keluarga Pada AwalTahun Kalender Atau Pada SaatMenjadi Subjek Pajak Dalam Negeri

• Wajib Menyerahkan SuratPernyataan Tanggungan Keluargakpd Pemotong Pajak Pada SaatMulai Bekerja Atau Mulai Pensiun

• Wajib Membuat Surat PernyataanBaru Dalam Hal Terjadi PerubahanTanggungan Keluarga PalingLambat Sebelum Mulai Tahun

Kalender Berikutnya