Embed Size (px)

Citation preview

ALTA GROUP

PREDAVANJE – TRG DELNIC (praktični vidiki) 13. 3. 2014 BINE PANGRŠIČ

Alta Skupina, d.d.

www.medvesekpusnik.si

Kontakt

• Bine Pangršič

• Samostojni svetovalec, ALTA Skupina d.d.

• Tel.: 01 3200 202

• E-mail: [email protected]

• www.alta.si

• Literatura: Z. Prohaska: Finančni trgi, EF,

1999 2

www.medvesekpusnik.si

ANALIZA DELNICE

3

www.medvesekpusnik.si

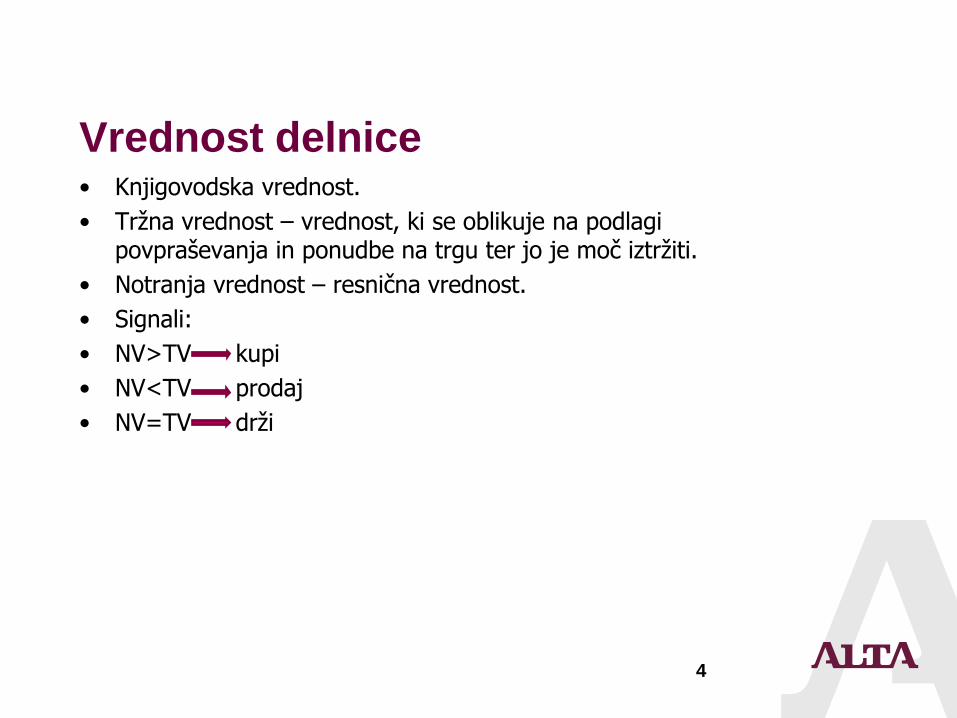

Vrednost delnice • Knjigovodska vrednost.

• Tržna vrednost – vrednost, ki se oblikuje na podlagi povpraševanja in ponudbe na trgu ter jo je moč iztržiti.

• Notranja vrednost – resnična vrednost.

• Signali:

• NV>TV kupi

• NV<TV prodaj

• NV=TV drži

4

www.medvesekpusnik.si

Vrednost • Kaj je vrednost?.... Vsota sedanjih vrednosti prihodnjih koristi.

• Kaj so koristi v tem primeru? Denarni tok, ki izhaja iz lastništva delnice v obliki:

• dividend (delitev dobička),

• kapitalski dobiček/izguba ob prodaji delnice.

• Pri kateri ceni je torej investitor pripravljen določeno delnico kupiti ali prodati?

5

Vrednost denarja v času • Vrednost opredeljujejo:

– Količina denarja (denarnega toka),

– Časovna razporeditev denarnega toka in

– Stopnja donosa, ki jo zahtevamo, da se odpovemo uporabi denarja danes

• Denarni tokovi:

– Vedno narišite časovno premico.

– Če ni navedeno drugače, denarni tokovi nastajajo na koncu obdobja.

www.medvesekpusnik.si

Sedanja vrednost (v razmislek, več

naslednjič) • Časovna vrednost denarja… 1 EUR danes je vreden več kot 1 EUR čez eno

leto.

• Kako primerjati zneske, ki nastanejo v različnih časovnih obdobjih?

• Vse zneske, ki nastanejo v prihodnosti prevedemo na skupni imenovalec – sedanjo vrednost.

• Izračun:

• Koliko denarja (PV) bi moral imeti danes, da bi z njegovo naložbo po obrestni meri r po n obdobjih znesek narasel na FV.

oziroma

• Koliko je danes vredna naložba (PV), ki nam bo po n obdobju pri diskontni stopnji r prinesla znesek FV.

• r = obrestna mera = diskontna stopnja = oportunitetni strošek denarja = zahtevana stopnja donosa.

7

)r + (1

FV = PV

n

n

SV prihodnjih denarnih tokov

r+1

V +

r+1

Div= V

110

r+1

V +

r+1

Div= V

221

r+1

V +

r+1

Div= V

332

….

r+1

V +

r+1

Div= V

nn1-n

….

)r+(1

Div =

)r+(1

V + +

)r+(1

Div +

)r+(1

Div +

r+1

Div = V

t

t

=1t

3

3

2

210 ...

Pomembne so torej samo dividende (saj je SV V∞ = 0)!!! Vendar pa: Ali v praksi poznamo dividende od danes do neskončnosti?

Kupec bo pripravljen plačati vsakič največ toliko, kolikor znaša SV prihodnjih denarnih tokov!

www.medvesekpusnik.si

Osnovne enačbe izračuna

vrednosti delnice

• Enačba enakih dividend,

• Enačba enakomerne rasti,

• Sestavljena enačba.

Enačba enakih dividend

• Dividende se ne bodo nikoli spremenile.

• Uporabno za vrednotenje prednostnih delnic.

r

Div =

)r+(1

1Div =

)r+(1

Div = V

t=1t

t=1t

0

Neskončna padajoča geometrijska vrsta ima končno vsoto.

www.medvesekpusnik.si

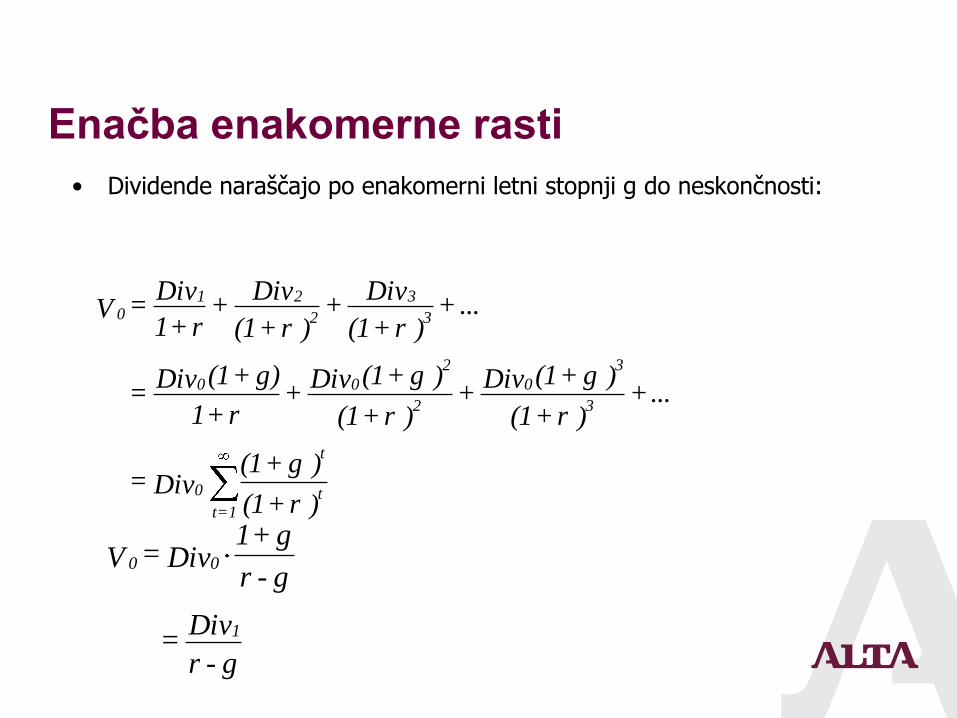

Enačba enakomerne rasti

• Dividende naraščajo po enakomerni letni stopnji g do neskončnosti:

)r+(1

)g+(1 Div =

+ )r+(1

)g+(1Div +

)r+(1

)g+(1Div +

r+1

g)+(1Div =

+ )r+(1

Div +

)r+(1

Div +

r+1

Div = V

t

t

=1t

0

3

3

0

2

2

00

3

3

2

210

...

...

g-r

Div =

g-r

g+1Div = V

1

00

www.medvesekpusnik.si

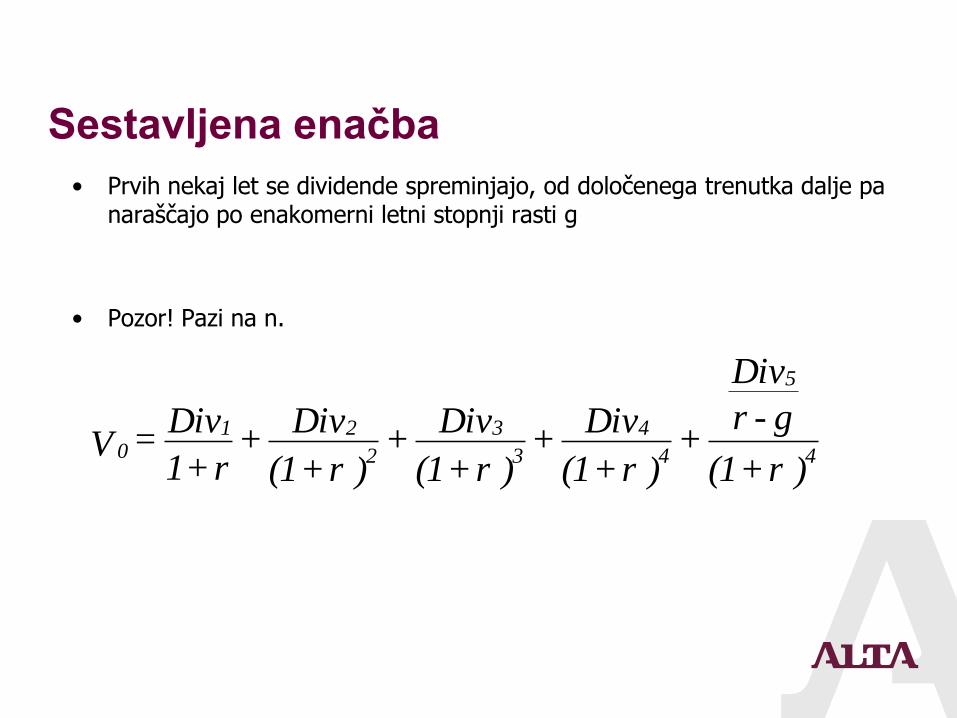

Sestavljena enačba

• Prvih nekaj let se dividende spreminjajo, od določenega trenutka dalje pa naraščajo po enakomerni letni stopnji rasti g

• Pozor! Pazi na n.

)r+(1

g-r

Div

+ )r+(1

Div +

)r+(1

Div +

)r+(1

Div +

r+1

Div = V 4

5

4

4

3

3

2

210

www.medvesekpusnik.si

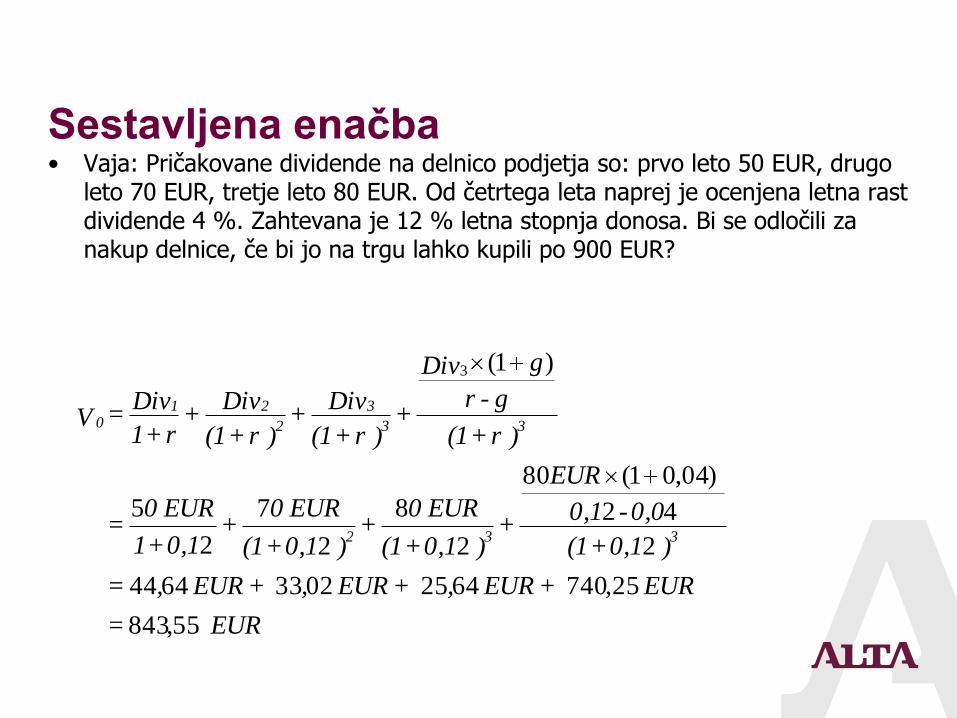

Sestavljena enačba • Vaja: Pričakovane dividende na delnico podjetja so: prvo leto 50 EUR, drugo

leto 70 EUR, tretje leto 80 EUR. Od četrtega leta naprej je ocenjena letna rast dividende 4 %. Zahtevana je 12 % letna stopnja donosa. Bi se odločili za nakup delnice, če bi jo na trgu lahko kupili po 900 EUR?

EUR =

EUR + EUR , + EUR , + EUR , =

)0,1+(1

0,0-0,1

EUR

+ )0,1+(1

EUR 0 +

)0,1+(1

EUR 0 +

0,1+1

EUR 0 =

)r+(1

g-r

gDiv

+ )r+(1

Div +

)r+(1

Div +

r+1

Div = V

332

33

3

2

210

55,843

25,740642502336444

2

42

)04,01(80

2

8

2

7

2

5

)1(3

www.medvesekpusnik.si

Vrednotenje delnic v praksi • na donosu zasnovan način:

• metoda diskontiranega denarnega toka

• metoda kapitalizacije donosov.

• način tržnih primerjav (vrednotenje z multiplikatorji):

• metoda primerljivih na borzi uvrščenih podjetij

• metoda primerljivih kupoprodaj podjetij.

• na sredstvih zasnovan način:

• neto aktiva in likvidacijska vrednost podjetja.

14

www.medvesekpusnik.si

Metoda diskontiranega denarnega toka • Gre za dinamično metodo vrednotenja, ki temelji na ocenah

prihodnjega poslovanja podjetja.

• Za izračun vrednosti podjetja (delnice) je potrebno:

• ugotoviti stroške kapitala podjetja in njihovo tehtano povprečje (WACC),

• oceniti prihodnje proste denarne tokove,

• določiti stopnjo rasti (prostih) denarnih tokov po zadnjem načrtovanem letu,

• diskontirati proste denarne tokove z WACC, da se ugotovi sedanjo vrednost načrtovanih denarnih tokov,

• oceno prilagoditi za tržno vrednost poslovno nepotrebnega premoženja in vrednost finančnih obveznosti,

• ter dobljeno oceno vrednosti podjetja deliti s številom izdanih delnic.

15

www.medvesekpusnik.si

• Izračun:

• Pri čemer je prosti denarni tok FCF definiran kot =

• EBIT X (1-t) (izid iz poslovanja po davkih)

+ amortizacija

-povečanja obratnega kapitala

-vlaganja v osnovna sredstva

• r pa kot WACC = wd × kd × (1-t) + ws × ks , kjer je

• wd, – odstotek dolga v financiranju

• ws – odstotek last. kapitala v financiranju

• ks – strošek navadnega lastniškega kapitala v % (CAPM)

• kd – strošek dolga v %

• t = efektivna davčna stopnja

16

www.medvesekpusnik.si

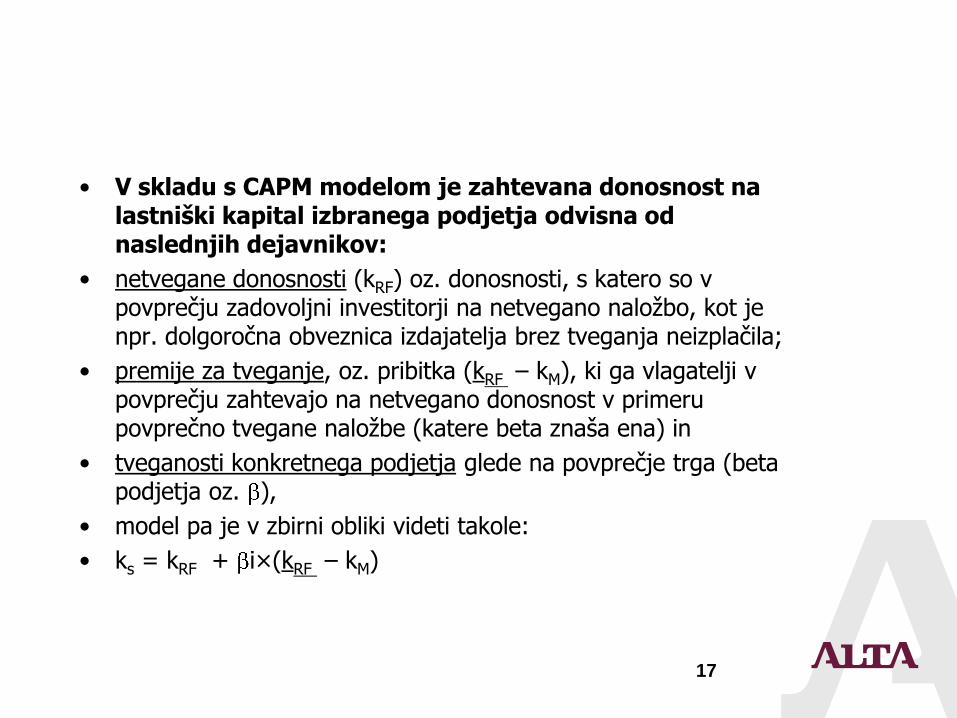

• V skladu s CAPM modelom je zahtevana donosnost na lastniški kapital izbranega podjetja odvisna od naslednjih dejavnikov:

• netvegane donosnosti (kRF) oz. donosnosti, s katero so v povprečju zadovoljni investitorji na netvegano naložbo, kot je npr. dolgoročna obveznica izdajatelja brez tveganja neizplačila;

• premije za tveganje, oz. pribitka (kRF – kM), ki ga vlagatelji v povprečju zahtevajo na netvegano donosnost v primeru povprečno tvegane naložbe (katere beta znaša ena) in

• tveganosti konkretnega podjetja glede na povprečje trga (beta podjetja oz. ),

• model pa je v zbirni obliki videti takole:

• ks = kRF + i×(kRF – kM)

17

www.medvesekpusnik.si

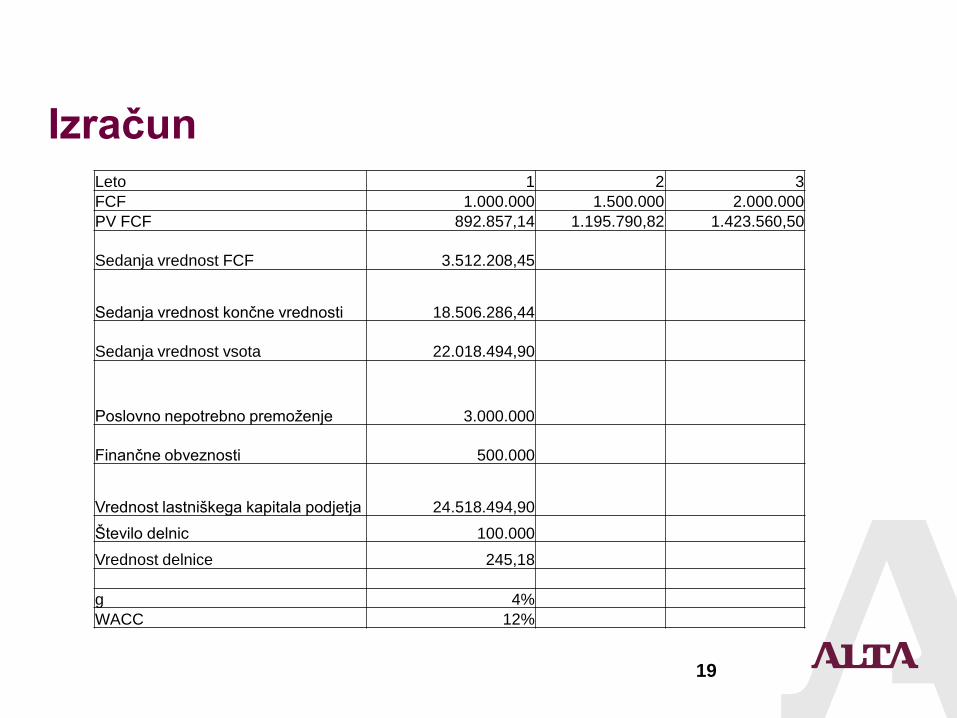

• Vaja: Družba Bilanca d.d. ima za naslednje tri leta planirane naslednje obsega prostih denarnih tokov: prvo leto 1 mio EUR, drugo leto 1,5 mio EUR, ter tretje leto 2 mio EUR. Družba je poleg tega lastnica delnic, ki so na trgu vredne 3 mio EUR, ter ima hkrati 500.000 EUR finančnih obveznosti do banke. Kakšna je notranja vrednost delnice ob predpostavki, da je tehtano povprečje stroška kapitala 12 %, da bo družba od tretjega leta dalje rasla po 4 % stopnji rasti v neskončnost in, da ima družba izdanih 100.000 delnic?

18

www.medvesekpusnik.si

Izračun

19

Leto 1 2 3

FCF 1.000.000 1.500.000 2.000.000

PV FCF 892.857,14 1.195.790,82 1.423.560,50

Sedanja vrednost FCF 3.512.208,45

Sedanja vrednost končne vrednosti 18.506.286,44

Sedanja vrednost vsota 22.018.494,90

Poslovno nepotrebno premoženje 3.000.000

Finančne obveznosti 500.000

Vrednost lastniškega kapitala podjetja 24.518.494,90

Število delnic 100.000

Vrednost delnice 245,18

g 4%

WACC 12%

Metoda primerljivih podjetij • Potrebno je poiskati primerljiva podjetja.

• Vrednost podjetja (delnice) dobimo tako, da temeljne finančne spremenljivke podjetja (EBIT, EBITDA, čisti dobiček, prihodki od prodaje, bruto denarni tok itd.) pomnožimo z mnogokratniki primerljivih podjetij.

• Dobimo oceno vrednosti P

• Na primer:

Podjetje

Panoga

Podjetje XX

PP

www.medvesekpusnik.si

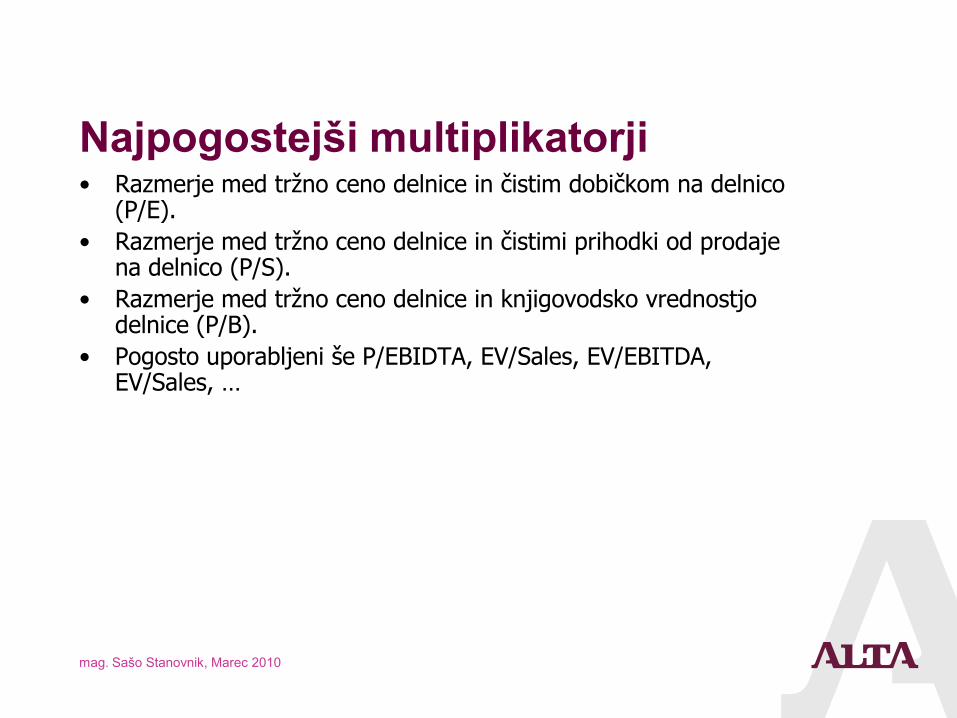

Najpogostejši multiplikatorji • Razmerje med tržno ceno delnice in čistim dobičkom na delnico

(P/E).

• Razmerje med tržno ceno delnice in čistimi prihodki od prodaje na delnico (P/S).

• Razmerje med tržno ceno delnice in knjigovodsko vrednostjo delnice (P/B).

• Pogosto uporabljeni še P/EBIDTA, EV/Sales, EV/EBITDA, EV/Sales, …

mag. Sašo Stanovnik, Marec 2010

www.medvesekpusnik.si

Kako najti primerno delnico • Tehnična analiza

• Temeljna analiza

• Druge:

• Sodobna premoženjska teorija

• Model – APT

• …

22

www.medvesekpusnik.si

Tehnična analiza • Tehnična analiza je metoda, ki poizkuša napovedati najbolj verjetno smer

gibanja tečajev v prihodnosti na podlagi preteklih tržnih podatkov, med katerimi igrata najpomembnejšo vlogo cena finančnega inštrumenta in promet v obdobju.

• Trendi, vzorci, podporni in odporni nivoji,…

23

www.medvesekpusnik.si

Temeljna analiza • Top-down pristop;

• Trije nivoji temeljne analize:

• analiza gospodarstva,

• analiza panoge,

• analiza podjetja.

24

www.medvesekpusnik.si

Analiza gospodarstva • Analiza splošnih gospodarskih gibanj, rezultatov

posameznih regij in držav.

• Najpomembnejši ekonomski kazalci:

• gospodarska rast,

• obrestne mere in inflacija,

• raven nezaposlenosti,

• industrijska proizvodnja,

• makroekonomska politika (fiskalna in monetarna),

• mednarodni kazalci (izvoz, uvoz, pokritost uvoza, tekoča bilanca),

• poslovni cikli (potrošniška klima),

• …

25

www.medvesekpusnik.si

Analiza panoge • Občutljivost panoge na cikličnost gospodarstva.

• Dejavniki, ki vplivajo na občutljivost dobička na poslovne cikle:

• občutljivost prodaje podjetij na fazo poslovnega cikla,

• poslovni vzvod – razmerje med stalnimi in spremenljivimi stroški,

• Finančni vzvod – zadolženost.

• Vstopne ovire, konkurenca, možnost substitutov, pogajalska moč kupcev in dobaviteljev,…

• Življenjski cikli panog – faza zagona, faza stabilne rasti, faza zrelosti, faza upadanja.

26

www.medvesekpusnik.si

Analiza podjetja

• Analiza poslovanja preko dostopnih finančnih in drugih podatkov:

• analiza bilance stanja, izkaza poslovnega izida in izkaza denarnih tokov

• izračun najrazličnejših finančnih kazalcev:

• kazalci likvidnosti (kratkoročni koeficient, pospešeni koeficient, hitri koeficient),

• kazalci zadolženosti (struktura kapitala, TIE),

• kazalci učinkovitosti upravljanja s sredstvi (koeficient obračanja zalog, terjatev, poslovnih obveznosti),

• kazalci donosnosti (ROA, ROE).

• Vrednotenje podjetij:

• metoda DCF,

• metoda primerljivih podjetij,

• metoda primerljivih transakcij

27

www.medvesekpusnik.si

HVALA ZA VAŠO POZORNOST

28

Nova naložbena kultura

Omejitev odgovornosti: www.alta.si

![[Power BI 스터디 멤버쉽 런칭 기념 웹캐스트] 1. Power BI, Power BI Mobile 소개](https://img.pdfslide.tips/doc/110x75/58766fad1a28abd0018b5e53/power-bi-1-power-bi-power.jpg)