Embed Size (px)

Citation preview

Primera Emisión de Certificados Bursátiles

Septiembre, 2012

Premium Restaurant Brands,

S. de R.L. de C.V.

Esta presentación no forma parte del prospecto del programa de colocación de certificados bursátiles (el “Prospecto”, el “Programa” y

los “Certificados Bursátiles”, respectivamente) de Premium Restaurant Brands S, de R.L. de C.V, (“Premium” o la “Emisora” o la

“Empresa” o “PRB” o la “Compañía”, indistintamente) ni del suplemento preliminar o definitivo (el “Suplemento”).

Cualquier decisión de inversión con relación a los Certificados Bursátiles que emita Premium deberá de tomarse exclusivamente con

base en la información contenida en el Prospecto y/o en el Suplemento y/o en la documentación de carácter público de la Emisora.

Cualquier persona que reciba o tenga acceso a esta presentación y que posteriormente adquiera Certificados Bursátiles emitidos por

Premium al amparo del Programa, reconoce y declara que basó dicha decisión de inversión exclusivamente en la información

contenida en el Prospecto y/o en el Suplemento y/o en la documentación de carácter público de la Emisora.

La información y declaraciones contenidas en esta presentación puede reflejar las perspectivas de Premium en relación con

acontecimientos futuros, y puede contener información sobre resultados financieros, situaciones económicas, tendencias y hechos

inciertos. Dichas declaraciones están sujetas a ciertos factores de riesgos, eventos inciertos y premisas descritas en el Prospecto y/o

en el Suplemento y/o en la documentación de carácter público de la Emisora. Dichos factores de riesgo, eventos inciertos y premisas

podrían ocasionar que los resultados reales difieran significativamente de los contenidos en esas declaraciones. No existe

declaración o garantía alguna, expresa o implícita, respecto a la exactitud, la imparcialidad o la integridad de esta información. En

ningún caso, ni la Compañía, ni ninguna de sus afiliadas, directores, funcionarios, agentes o empleados serán responsables ante

terceros (incluyendo inversionistas) por cualquier inversión o decisión de negocios realizados o las medidas adoptadas basándose en

la información y las declaraciones contenidas en esta presentación.

Este documento es únicamente para efectos informativos y no pretende ser ni debe interpretarse de forma alguna como una

sugerencia, invitación o recomendación para invertir, o bien como una oferta de los valores contenidos en esta presentación.

Cualquier decisión de inversión con relación a los valores que coloque Premium le corresponde exclusivamente al inversionista la

cual deberá basarse exclusivamente en la información contenida en el Prospecto y/o en el Suplemento y/o en la documentación de

carácter público de la Emisora.

Los inversionistas deberán considerar cuidadosamente toda la información contenida en el Prospecto y/o en el Suplemento y/o en la

documentación de carácter público de Premium, y en particular lo relativo a los factores de riesgo ahí descritos, en su caso, mismos

que pudieran afectar a la Emisora y, por ende, al pago de los valores que se emitan.

La información relacionada con el mercado y la posición competitiva de la Compañía, incluyendo las estimaciones de mercado

utilizados en esta presentación se obtuvo a partir de estimaciones de Premium y ni el intermediario colocador de los valores, ni la

Compañía, asumen o realizan ninguna declaración o garantía en cuanto a la exactitud de dicha información.

Esta presentación, por si misma, no pretende servir de base para alguna negociación.

Agenda

1. Descripción del Emisor

2. Desempeño Económico

3. Resumen de la Emisión y Garantía

4. Agencias Calificadoras

5. Q & A

Descripción del Emisor

¿Quiénes somos?

Premium Restaurant Brands (“PRB”) es una cadena líder

en el segmento de comida rápida en México, cuya

actividad principal es operar la franquicia maestra de

restaurantes bajo las marcas comerciales de Pizza Hut

(“PH”) y Kentucky Fried Chicken (“KFC”), otorgada por

Yum!

Adicionalmente, la Compañía otorga el derecho de uso de

las marcas mencionadas a franquiciatarios a través del

cobro de regalías y cuotas continuas.

Cuenta con 17 franquiciatarios, la mayoría con más de 10

años de experiencia.

En la actualidad PRB opera y franquicia un total de 477

restaurantes:

La Compañía está organizada en tres grandes divisiones

geográficas operativas: Centro, Norte y Franquicias.

Tipo de Unidad PH KFC Total

Unidades

propias 120 205 325

Sub-franquicias 52 100 152

Total 172 305 477

5

PRB adquiere la franquicia

maestra para operar las marcas

de KFC y PH en México.

Apertura del primer

restaurante de KFC en

Kentucky.

1958

1963 1969

KFC inicia operaciones en

México.

1930

Tricon cambia su razón

social a Yum! Brands Inc.

1969

Primer local comercial de

PH fue creado en Wichita,

Kansas.

PepsiCo, Inc. compra

KFC a RJR Nabisco, Inc.

1997

PepsiCo, Inc. anuncia la escisión de

su división de comida rápida,

pasando KFC y PH a Tricon Global

Restaurants, Inc.

2002 2010 1963

PH inicia operaciones en

México.

1977 1986

PepsiCo, Inc. compra PH.

¿De dónde venimos?

KFC cumple

50 años en Mexico

2013

6

Estructura Corporativa

DEFRAN DESIR EXDO EXRE SARPI ACYRI

Premium

Restaurant Brands,

S. de R.L. de C.V.

Subsidiaria Actividad

DEFRAN Propietaria y administradora de activos fijos de

restaurantes para KFC.

DESIR Propietaria y administradora de activos fijos de

restaurantes para PH.

EXDO Personal de reparto a domicilio de ambas marcas.

EXRE Personal para la operación de restaurantes de

ambas marcas.

SARPI Personal gerencial en restaurantes.

ACYRI Personal administrativo.

Accionistas PRB Participación

PRB El Salvador, S.A. de C.V.

(Francisco Rovira) 57.06%

Agroamérica Corporation

(Fernando Bolaños) 33.04%

Cahobon Holdings, Ltd.

(Fernando Paiz) 9.90%

Modelo de Negocio

Oficinas corporativas en la Ciudad de México y oficinas

regionales ubicadas en el Estado de México, Distrito

Federal, Guadalajara, Monterrey y Tijuana.

Contrato con Pacific Star Holding, S.A. de C.V. (“PFS”)

mediante el cual presta a PRB servicios de compra,

almacenaje y distribución de materias primas e

insumos.

Centro de Apoyo a Restaurantes Corporativo

(Servicios Compartidos) (D.F.)

Contabilidad y Fiscal Administración y Finanzas TI

Recursos Humanos Recursos Humanos

Auditoría Interna y Legal Planeación

Sistemas Desarrollo e Inmuebles

SCM

(Centros de Distribución)*

4 Centros de Distribución

80 localidades atendidas semanalmente

477 puntos de venta

500 entregas semanales

*Outsourcing PFS

8

Kentucky Fried Chicken

La venta de los productos de KFC se realiza a través de cuatro canales:

Integrado en 5 grandes segmentos:

Cuenta con tres tipos de unidades:

Comedor Entrega a domicilio Producto para llevar Servicio auto-express

35.5% 10.0% 36.5% 18.0%

Familia Individuales Valor Niños Postres

Unidad Características Principales

Free Standing Capacidad 80-130 personas, estacionamiento propio, juegos infantiles, servicio auto-

express, área de comedor y baños propios.

In Line Capacidad 80-130 personas, área de comedor y baños, no tiene estacionamiento propio.

Se ubica en zonas comerciales.

Food Court Ocupa entre 70 y 120 m2. No cuenta con comedor propio y se ubica en el patio de

comidas dentro de plazas y centros comerciales.

9

Pizza Hut

La venta de los productos de PH se realiza a través de tres canales:

Integrado en 4 grandes segmentos:

Cuenta con dos tipos de unidades:

Comedor Entrega a domicilio Producto para llevar

44.1% 41.7% 14.2%

Especialidad Orillas Rellenas Tradicional Abundancia

Unidad Características Principales

Delco Unidad que no cuentan con comedor propio, ocupa entre 70 y 120 m2 de superficie y

se ubica en zonas de alta densidad poblacional.

Restaurante RR Capacidad 80-130 personas, área de comedor y baños, tiene estacionamiento propio.

Se ubica en zonas comerciales. 10

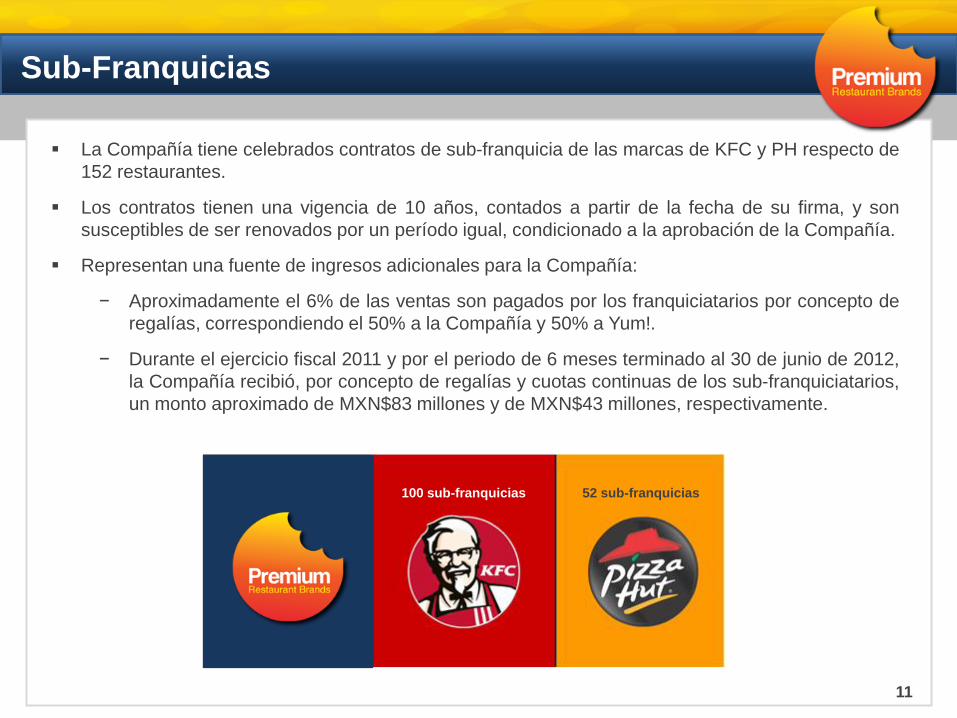

La Compañía tiene celebrados contratos de sub-franquicia de las marcas de KFC y PH respecto de

152 restaurantes.

Los contratos tienen una vigencia de 10 años, contados a partir de la fecha de su firma, y son

susceptibles de ser renovados por un período igual, condicionado a la aprobación de la Compañía.

Representan una fuente de ingresos adicionales para la Compañía:

− Aproximadamente el 6% de las ventas son pagados por los franquiciatarios por concepto de

regalías, correspondiendo el 50% a la Compañía y 50% a Yum!.

− Durante el ejercicio fiscal 2011 y por el periodo de 6 meses terminado al 30 de junio de 2012,

la Compañía recibió, por concepto de regalías y cuotas continuas de los sub-franquiciatarios,

un monto aproximado de MXN$83 millones y de MXN$43 millones, respectivamente.

Sub-Franquicias

52 sub-franquicias 100 sub-franquicias

11

A partir de la adquisición de la operación de los

restaurantes, PRB inició un programa de remodelación

para unidades propias y para sub franquicias,

incorporando una imagen fresca y renovada a sus

marcas.

Durante 2011, esta estrategia de negocio significó una

inversión en activos de aproximadamente MXN$274

millones.

La siguiente tabla muestra el avance del programa:

Estrategia de Remodelación

Al 30 de junio de 2012

Marca Total de

Unidades

Unidades

Remodeladas

PH 120 38

KFC 205 50

Total Corporativas 325 88

Sub Franquicias PH 52 12

Sub Franquicias KFC 100 6

Total de Sub Franquicias 152 18

Total de Unidades 477 106

12

Contact Center

Mejorar la experiencia y accesibilidad en llamada

telefónica, y otorga crecimiento del canal mediante

venta sugestiva.

Estimado de venta incremental del 20% en el formato

de entrega a domicilio a partir de su implementación.

Distrito Federal y área metropolitana: 1100-1100.

Nacional: 01 800 700 1100.

72 posiciones atendiendo 40 tiendas en 1ª etapa.

8 turnos los 365 días del año.

Garantía de entrega.

13

13%

15%

22%

24%

41%

55%

58%

65%

70%

72%

72%

86%

Pizza refrigerada o comprada en el super

Comidas preparadas congeladas

Sushi

Comida china

Ensaladas/verduras/frutas empacadas y listas para comer

Pollo frito

Comida corrida

Tortas/sándwiches/baguette

Pizzas

Pollo rostizado o asado

Hamburguesas

Tacos, quesadillas, burritos

1%

1%

2%

7%

8%

9%

9%

11%

14%

15%

23%

Comidas preparadas congeladas

Comida china

Sushi

Pollo frito

Ensaladas/verduras/frutas empacadas y listas para comer

Tortas/sándwiches/baguette

Pollo rostizado o asado

Hamburguesas

Comida corrida

Pizzas

Tacos, quesadillas, burritos

Mercado del Sector de Alimentos y Bebidas

Por consumo

Por frecuencia (Recurrencia en los últimos 3 meses)

Fuente: Análisis de preferencias del consumidor denominada U&A Home R. desarrollado por Research International 2010. 14

1er Lugar

2º Lugar

1er Lugar

2º Lugar

42.9 % 21.6% 10.7% 5.4%

Participación de Mercado por Segmento

14.0% 13.8% 9.9% 9.3%

Pizza

(Entrega a Domicilio & Dine-in)

Fuente: Análisis Market Share Agosto 2012 desarrollado por Euromonitor y estimaciones de Premium.

QSR

(Restaurant de Comida Rápida)

15

Desempeño Financiero

2009 2010 2011 2Q12

$559

$420$447

$239

(Millones de pesos)

Situación Financiera

Activo

Capital Contable

Pasivo

(Millones de pesos)

Análisis de Situación Financiera

(Millones de pesos)

A partir de la adquisición de la Compañía, los

accionistas han realizado aportaciones de capital de

MXN$130 millones.

La deuda de largo plazo se refiere a un crédito por

USD$35 millones para la adquisición de los activos

de los restaurantes.

Con el producto de la colocación se liquidará dicho

crédito, siendo el único financiamiento con costo

para la Emisora.

Nota: Estados Financieros Proforma al 31 de diciembre de 2009 y 2010 y Estados Financieros Dictaminados al 31 de diciembre de 2011. 17

2009 2010 2011 2Q12

$1,291

$1,495

$1,561

$1,491

2009 2010 2011 2Q12

$516 $508$531 $478

$535$428

$610$566

Crédito Otros Pasivos

$1,051

$936

$1,141$1,044

2009 2010 2011 2Q11 2Q12

$3,246 $3,238

$1,763

$3,215

$1,517

-$196

-$153

-$36

-$206

-$94

2009 2010 2011 2Q11 2Q12

Resultados

Utilidad (Pérdida) Neta

Ventas Netas Ventas Mismas Tiendas (SSS)

Ventas por Marca

(Millones de pesos)

(Millones de pesos)

(Base 100%)

23%

77%

PH

KFC

18 Nota: Estados Financieros Proforma al 31 de diciembre de 2009 y 2010 y Estados Financieros Dictaminados al 31 de diciembre de 2011.

2009 2010 2011 2Q12

97 102

117

91

2009 2010 2011 2Q12

2.7

3.7

3.3

5.4

2009 2010 2011 2Q11 Jun-12

- $34 $4

$13

- $27

$54

(Millones de pesos)

EBITDA

Razón de Apalancamiento

Razón de Endeudamiento

Análisis de Razones

Razones Financieras

Cambio en tendencia de EBITDA deriva de

aumento en ingresos y un mejor control en costos

de insumos, así como eficiencias en la operación.

Deuda Neta/Capital se ve afectada la valuación

de tipo de cambio: $13.63 a junio 2012 vs $12.32

al cierre de 2010.

Activo/Capital se incrementa en 2011 por el

cambio en políticas de pago a proveedores al

estándar de la industria (14=>28 días) equivalente

a MXN$100 millones.

(Deuda Neta/Capital)

(Activo/Capital)

19 Nota: Estados Financieros Proforma al 31 de diciembre de 2009 y 2010 y Estados Financieros Dictaminados al 31 de diciembre de 2011.

2009 2010 2011 2Q12

32%

45%42%

Resumen de la Emisión y

Garantía

Características de la Emisión

Emisor Premium Restaurant Brands, S. de R.L. de C.V.

Tipo de Valor Certificados Bursátiles

Monto Total del Programa MXN$1,000 millones

Monto de la Primera Emisión Hasta MXN$500 millones

Destino de los Fondos Pago de pasivos y capital de trabajo

Garantía − Carta de crédito tipo standby irrevocable por parte de Scotiabank (AAA)

− Hasta por un monto equivalente al 60% del saldo insoluto de principal de los

certificados bursátiles sin que el pago realizado exceda de MXN$300 millones

Clave de Pizarra PRB 12

Plazo de Vigencia de la Emisión 1,092 días, equivalentes a aproximadamente 3 años

Pago de intereses Cada 28 días.

Tasa de Referencia TIIE de 28 días

Amortización Un solo pago en la fecha de vencimiento

Calificaciones de la Emisión HR A+ por HR Ratings y A+/M por Verum

Mecanismo de Colocación Construcción de libro y asignación a prorrata general a tasa única

Fecha estimada de Cierre de Libro [9] de octubre de 2012

Fecha estimada de Emisión [11] de octubre de 2012

Fecha de Vencimiento [8] de octubre de 2015

Representante Común Invex 22

Garantía / Otorgamiento

Se firma contrato de crédito simple que ampara la emisión de la carta de crédito.

El Garante no tendrá ningún recurso en contra de los activos y flujos del Emisor en caso de que se

ejecute la garantía y se cobre la carta de crédito, en virtud de que no existe una contragarantía

otorgada por el Emisor al Garante.

1

2

Para garantizar la emisión, se emite una carta de crédito standby con las siguientes características:

− El Representante Común, en representación de los Tenedores, es el beneficiario.

− Es irrevocable.

− Su vencimiento es posterior al vencimiento de la emisión.

− Ampara el 60% del saldo insoluto de principal de la emisión, sin que dicho monto exceda de MXN

$300 millones.

− En caso de que se requiera el pago de la carta de crédito por parte del Representante Común, dicho

pago se efectuará a primer requerimiento, por el monto total requerido por el beneficiario.

23

Garantía / Ejecución

Para ejercer la garantía, y en los términos de la carta de crédito, el Representante Común entregará a

Scotiabank:

− Un requerimiento de pago manifestando la causa por la que se está solicitando el pago de la carta de

crédito.

− Original de la certificación del Representante Común firmada por un funcionario autorizado,

manifestando:

(i) no ha habido modificación alguna a los términos del Programa de Emisión de Certificados Bursátiles

o sus suplementos

(ii) no se ha otorgado dispensa alguna a ningún incumplimiento relacionado con los Certificados

Bursátiles, en ambos casos, sin el previo consentimiento por escrito del Banco Emisor

− El original de la carta de crédito que se expidió para la emisión.

3

4

Realiza el pago correspondiente a la garantía otorgada a la emisión.

5

Distribuye el pago de la garantía entre los tenedores. 23

24

Consideraciones de Inversión

Marcas con presencia en el país por casi 50 años.

Posicionamiento de mercado de las marcas en la industria de

restaurantes de comida rápida.

Cobertura nacional.

Mercado creciente con alto potencial.

Capacidad y experiencia de los Accionistas.

Equipo Directivo con amplia experiencia en la industria y en la

empresa.

Gobierno Corporativo con altos estándares producto de su

presencia internacional.

Emisión garantizada de capital e intereses hasta por el 60% por

parte de un banco AAA.

Siendo una empresa de reciente creación, alcanzará su punto de

equilibrio en 2012.

Agencias Calificadoras

26

¿Quiénes somos?

Verum fue autorizada por la Comisión Nacional Bancaria y de Valores mediante

oficio No. 210-240/2011 del 9 de diciembre de 2011. Inicia operaciones en Junio

2012.

Verum es una empresa mexicana enfocada al mercado doméstico. Nuestra

fortaleza radica en la formación de nuestros socios y ejecutivos en el ámbito de la

calificación de valores, así como en análisis de crédito, riesgo y de inversión en

los sectores bancario, bursátil y empresarial.

Nuestro compromiso es trabajar en forma íntegra y transparente, produciendo

calificaciones objetivas y oportunas, que agreguen valor, generando confianza y

certidumbre a inversionistas y otros participantes en el mercado.

27

Nuestros Socios

Nuestros Socios Mexicanos

− Con amplia experiencia en los ámbitos de calificación de valores, análisis de riesgo,

crédito y de inversiones.

− Reconocimiento en el Mercado Financiero Mexicano.

− Roberto Guerra Guajardo, Guillermo Moreno, Ignacio Nuñez Anta y Eduardo Trigueros y

Gaisman.

Nuestro Socio PCR

− PCR es la calificadora de valores con mayor cobertura en América Latina con 20 años

de experiencia en el mercado de aproximadamente 50 analistas en la región.

28

Visión y Misión

Objetivo

− Complementar el Mercado con una alternativa fundamentada en experiencias

sólidas y diversas en los campos de la calificación de valores, en los sectores

financiero, empresarial y sub-nacional.

Misión

− Coadyuvar a fortalecer el desarrollo del Mercado de Valores promoviendo una

cultura de transparencia y responsabilidad a través de opiniones independientes,

especializadas y objetivas, que faciliten y apoyen la toma de decisiones de

inversión.

Visión

− Posicionarnos como la Calificadora de Valores más respetada en México.

29

Fundamentos de Calificación PRB12

Buen posicionamiento de mercado en la industria de restaurantes de comida

rápida.

− Marcas KFC ® y Pizza Hut ® cuentan con una historia de más de 40 años en el mercado

mexicano.

Capacidad y experiencia operativa de los accionistas de PRB en la gestión de

cadenas de restaurantes y alimentos.

− Más de 20 años de experiencia en Centroamérica .

− Además de KFC ® y Pizza Hut ® administran otras cadenas de restaurantes (Starbucks,

Wendy’s, Bennigan’s, etc.).

Calificación crediticia asignada: ‘A+/M’

30

Fundamentos de Calificación PRB12

Proceso de restructuración de sus operaciones impactó sus indicadores

crediticios y de rentabilidad.

− Fuerte gasto de inversión en programa de remodelación.

− Innovación de productos y rediseño de campañas publicitarias.

Consolidación de la tendencia de recuperación en los indicadores de

desempeño en el mediano plazo.

− Mejoras pronunciadas en el número de transacciones y ticket promedio.

− Expectativa de recuperación sostenida en la generación de flujo de efectivo beneficiaría

indicadores crediticios y de rentabilidad.

Mejora crediticia brindada por una garantía parcial otorgada por Scotiabank

Inverlat, S.A. por hasta el 60% del saldo insoluto de los CBs.

− A través de una carta de crédito standby irrevocable

− Scotiabank cuenta con la más alta calidad crediticia en opinión de Verum.

− No existe contragarantía otorgada por PRB a Scotibank.

31

Agregando Valor

Oficina DF

Amores #707 PH.1. Col. del Valle.

México, D.F.

T. (52 55) 6276 2025.

Oficina Monterrey

Av. Roble #300. Ofna 1203.

Garza García, N.L.

T. (52 81) 1936 6694.

www.verum.mx

32

Calificación y Factores de Riesgo

33

Calificación y Factores de Riesgo

Calificación crediticia asignada: HR A+

Factores Positivos •j

• Aportaciones de capital por P$373.7m durante los últimos 18 meses al 2T12.

• Mejoras operativas al 2T12 vía la implementación de diversas estrategias comerciales.

• Nivel de experiencia dentro del mercado mexicano (mayor a 40 años) por parte de la operación de PRB en México, vía el proceso de refranquicia.

• Monto total de la garantía parcial, así como la fortaleza financiera del garante que la otorga.

• La totalidad de su deuda presenta vencimientos en el largo plazo.

Factores Negativos •j

• El sector en el que participa presenta un alto grado de competencia.

• Volatilidad inherente al costo de las materias primas, las cuales están ligadas al precio de los commodities.

• Actualmente el total de su deuda está colocada en dólares, presentando un riesgo de tipo cambiario.

• Riesgo proyecto inherente a la implementación de las diversas acciones planteadas por la empresa.

34

La Garantía

• La garantía parcial corresponde a una carta de crédito standy by e irrevocable

proporcionada por Scotiabank Inverlat, S.A. Institución de Banca Múltiple, Grupo

Financiero Scotiabank Inverlat.

• El monto cubierto por la garantía es por hasta el 60.0% del saldo insoluto de la

Emisión, sin que el pago realizado por el Garante exceda de P$300.0 millones

(m).

• La garantía puede ser utilizada para el pago del principal y/o intereses de la

Emisión.

• Una vez que se utiliza la garantía por cualquier monto, ésta no puede ser

resarcida, resultando en una causa de vencimiento anticipado.

Q & A