Embed Size (px)

Citation preview

Ana Vera NietoEspecialista Renta [email protected]

Julio RomeroEconomista [email protected]

Mayo 2021

INFORME DE RENTA FIJA:Oportunidades de perder el grado de inversión

2

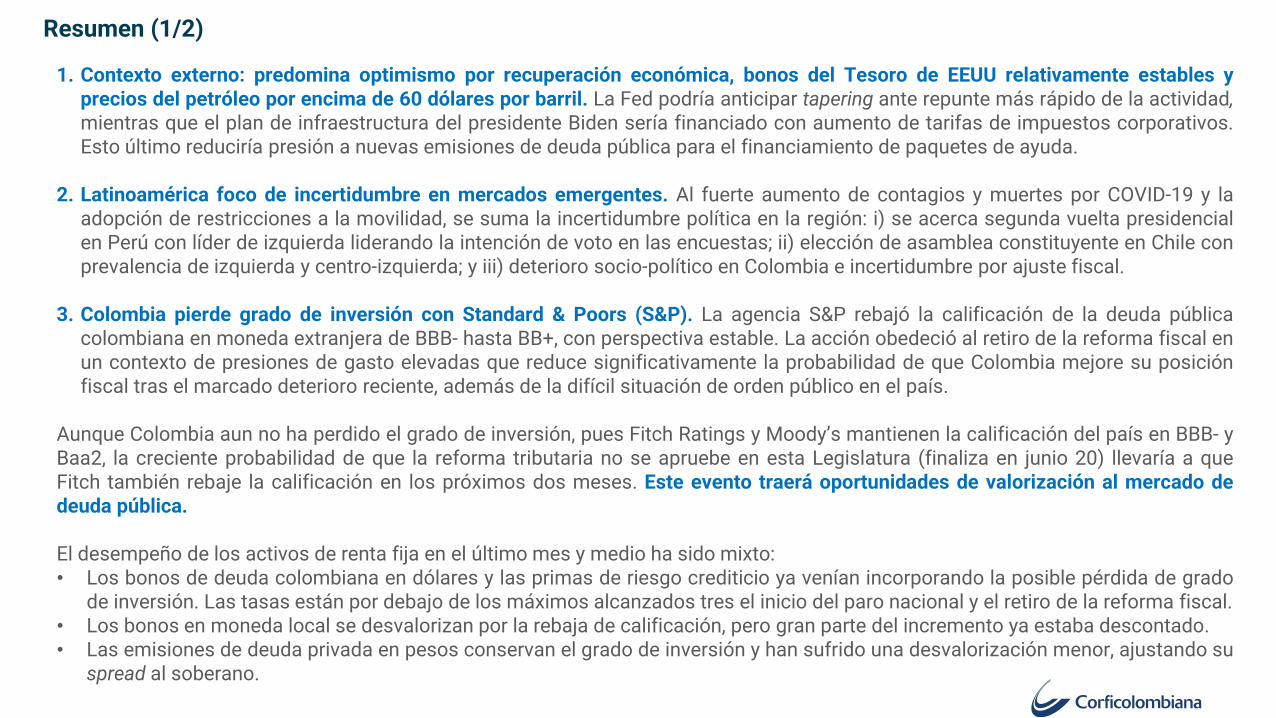

Resumen (1/2)

1. Contexto externo: predomina optimismo por recuperación económica, bonos del Tesoro de EEUU relativamente estables yprecios del petróleo por encima de 60 dólares por barril. La Fed podría anticipar tapering ante repunte más rápido de la actividad,mientras que el plan de infraestructura del presidente Biden sería financiado con aumento de tarifas de impuestos corporativos.Esto último reduciría presión a nuevas emisiones de deuda pública para el financiamiento de paquetes de ayuda.

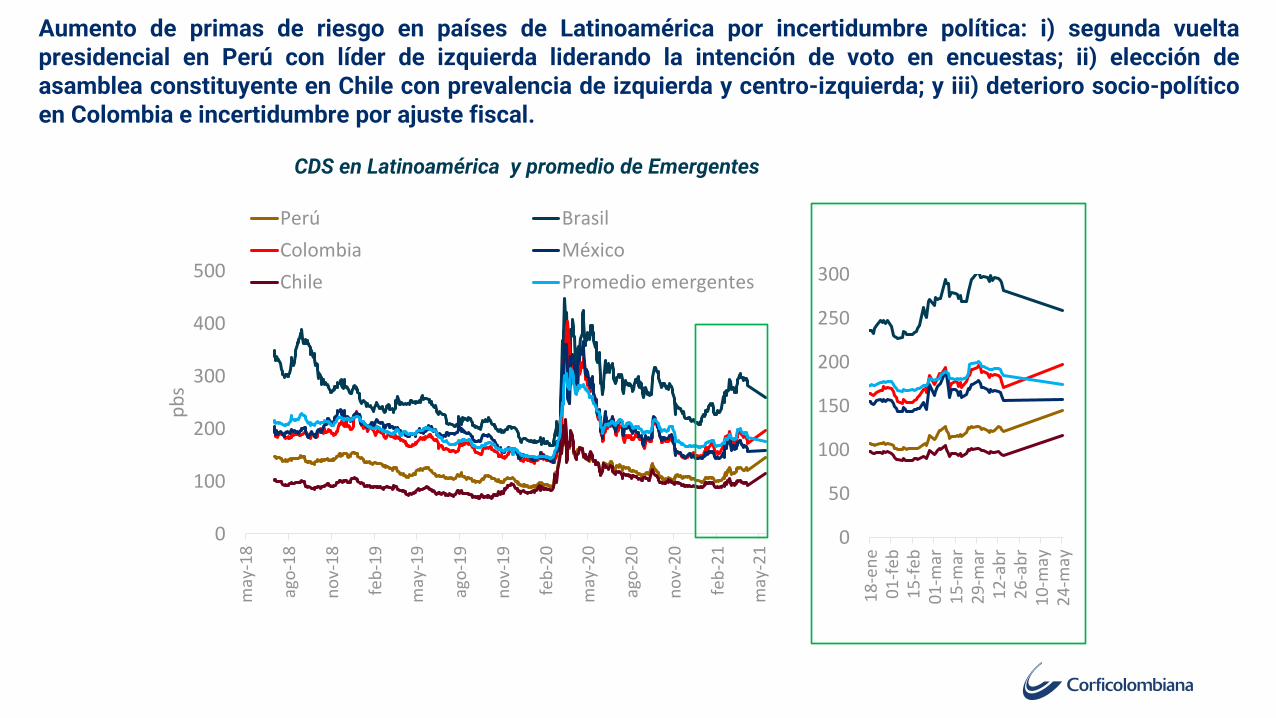

2. Latinoamérica foco de incertidumbre en mercados emergentes. Al fuerte aumento de contagios y muertes por COVID-19 y laadopción de restricciones a la movilidad, se suma la incertidumbre política en la región: i) se acerca segunda vuelta presidencialen Perú con líder de izquierda liderando la intención de voto en las encuestas; ii) elección de asamblea constituyente en Chile conprevalencia de izquierda y centro-izquierda; y iii) deterioro socio-político en Colombia e incertidumbre por ajuste fiscal.

3. Colombia pierde grado de inversión con Standard & Poors (S&P). La agencia S&P rebajó la calificación de la deuda públicacolombiana en moneda extranjera de BBB- hasta BB+, con perspectiva estable. La acción obedeció al retiro de la reforma fiscal enun contexto de presiones de gasto elevadas que reduce significativamente la probabilidad de que Colombia mejore su posiciónfiscal tras el marcado deterioro reciente, además de la difícil situación de orden público en el país.

Aunque Colombia aun no ha perdido el grado de inversión, pues Fitch Ratings y Moody’s mantienen la calificación del país en BBB- yBaa2, la creciente probabilidad de que la reforma tributaria no se apruebe en esta Legislatura (finaliza en junio 20) llevaría a queFitch también rebaje la calificación en los próximos dos meses. Este evento traerá oportunidades de valorización al mercado dedeuda pública.

El desempeño de los activos de renta fija en el último mes y medio ha sido mixto:• Los bonos de deuda colombiana en dólares y las primas de riesgo crediticio ya venían incorporando la posible pérdida de grado

de inversión. Las tasas están por debajo de los máximos alcanzados tres el inicio del paro nacional y el retiro de la reforma fiscal.• Los bonos en moneda local se desvalorizan por la rebaja de calificación, pero gran parte del incremento ya estaba descontado.• Las emisiones de deuda privada en pesos conservan el grado de inversión y han sufrido una desvalorización menor, ajustando su

spread al soberano.

3

Resumen (2/2)

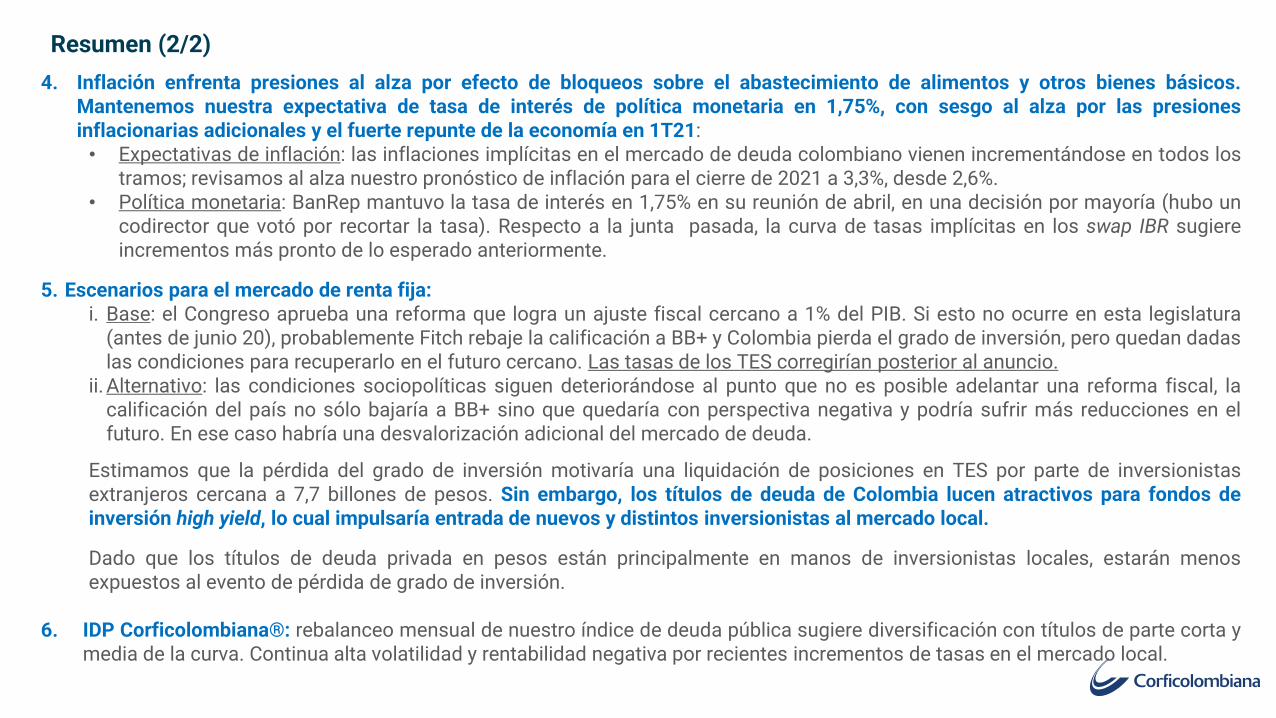

4. Inflación enfrenta presiones al alza por efecto de bloqueos sobre el abastecimiento de alimentos y otros bienes básicos.Mantenemos nuestra expectativa de tasa de interés de política monetaria en 1,75%, con sesgo al alza por las presionesinflacionarias adicionales y el fuerte repunte de la economía en 1T21:• Expectativas de inflación: las inflaciones implícitas en el mercado de deuda colombiano vienen incrementándose en todos los

tramos; revisamos al alza nuestro pronóstico de inflación para el cierre de 2021 a 3,3%, desde 2,6%.• Política monetaria: BanRep mantuvo la tasa de interés en 1,75% en su reunión de abril, en una decisión por mayoría (hubo un

codirector que votó por recortar la tasa). Respecto a la junta pasada, la curva de tasas implícitas en los swap IBR sugiereincrementos más pronto de lo esperado anteriormente.

5. Escenarios para el mercado de renta fija:i. Base: el Congreso aprueba una reforma que logra un ajuste fiscal cercano a 1% del PIB. Si esto no ocurre en esta legislatura

(antes de junio 20), probablemente Fitch rebaje la calificación a BB+ y Colombia pierda el grado de inversión, pero quedan dadaslas condiciones para recuperarlo en el futuro cercano. Las tasas de los TES corregirían posterior al anuncio.

ii. Alternativo: las condiciones sociopolíticas siguen deteriorándose al punto que no es posible adelantar una reforma fiscal, lacalificación del país no sólo bajaría a BB+ sino que quedaría con perspectiva negativa y podría sufrir más reducciones en elfuturo. En ese caso habría una desvalorización adicional del mercado de deuda.

Estimamos que la pérdida del grado de inversión motivaría una liquidación de posiciones en TES por parte de inversionistasextranjeros cercana a 7,7 billones de pesos. Sin embargo, los títulos de deuda de Colombia lucen atractivos para fondos deinversión high yield, lo cual impulsaría entrada de nuevos y distintos inversionistas al mercado local.

Dado que los títulos de deuda privada en pesos están principalmente en manos de inversionistas locales, estarán menosexpuestos al evento de pérdida de grado de inversión.

6. IDP Corficolombiana®: rebalanceo mensual de nuestro índice de deuda pública sugiere diversificación con títulos de parte corta ymedia de la curva. Continua alta volatilidad y rentabilidad negativa por recientes incrementos de tasas en el mercado local.

Contenido

1. Contexto externo: optimismo global pero

incertidumbre en Latinoamérica

2. Colombia al borde de perder grado de

inversión: impacto en el mercado

3. Política monetaria y expectativas de

inflación

4. IDP CORFICOLOMBIANA ®

Contexto externo: optimismo global pero incertidumbre en Latinoamérica

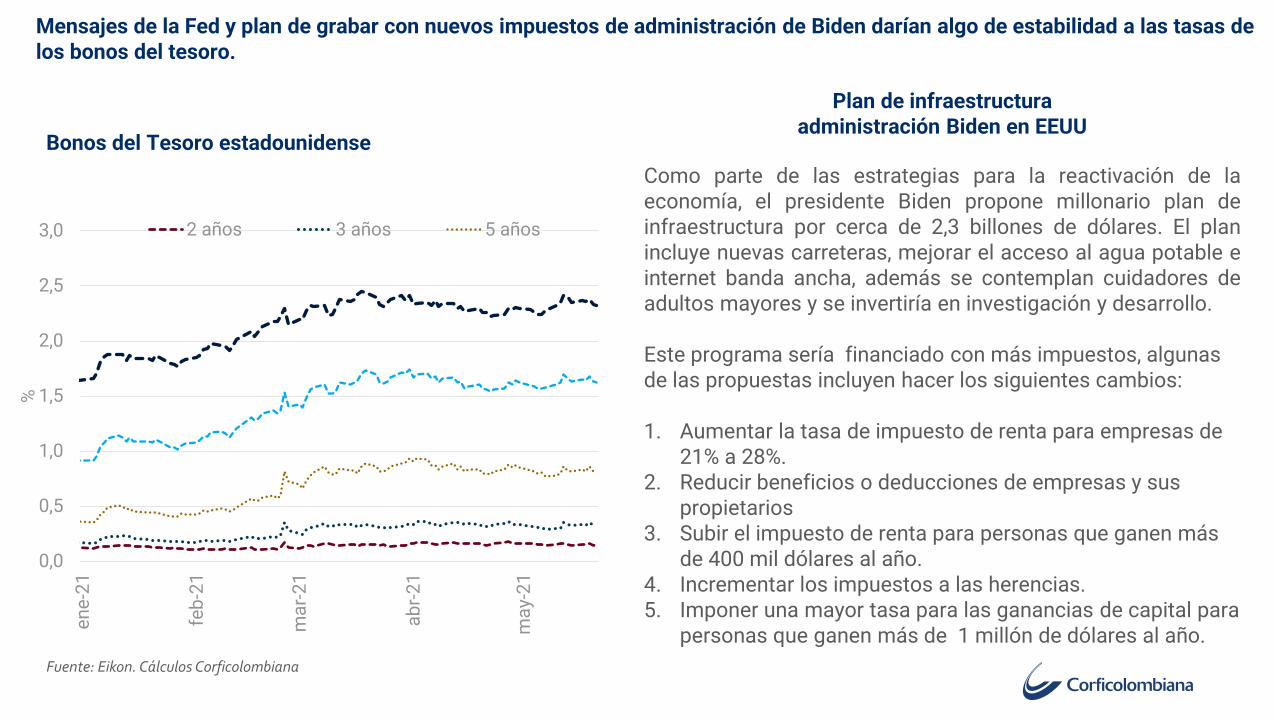

Mensajes de la Fed y plan de grabar con nuevos impuestos de administración de Biden darían algo de estabilidad a las tasas de los bonos del tesoro.

Fuente: Eikon. Cálculos Corficolombiana

Bonos del Tesoro estadounidense

Plan de infraestructuraadministración Biden en EEUU

Como parte de las estrategias para la reactivación de laeconomía, el presidente Biden propone millonario plan deinfraestructura por cerca de 2,3 billones de dólares. El planincluye nuevas carreteras, mejorar el acceso al agua potable einternet banda ancha, además se contemplan cuidadores deadultos mayores y se invertiría en investigación y desarrollo.

Este programa sería financiado con más impuestos, algunas de las propuestas incluyen hacer los siguientes cambios:

1. Aumentar la tasa de impuesto de renta para empresas de 21% a 28%.

2. Reducir beneficios o deducciones de empresas y sus propietarios

3. Subir el impuesto de renta para personas que ganen más de 400 mil dólares al año.

4. Incrementar los impuestos a las herencias.5. Imponer una mayor tasa para las ganancias de capital para

personas que ganen más de 1 millón de dólares al año.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

en

e-2

1

feb

-21

ma

r-2

1

ab

r-2

1

ma

y-2

1

%

2 años 3 años 5 años

Aumento de primas de riesgo en países de Latinoamérica por incertidumbre política: i) segunda vueltapresidencial en Perú con líder de izquierda liderando la intención de voto en encuestas; ii) elección deasamblea constituyente en Chile con prevalencia de izquierda y centro-izquierda; y iii) deterioro socio-políticoen Colombia e incertidumbre por ajuste fiscal.

1

1

0

100

200

300

400

500m

ay-1

8

ago

-18

no

v-1

8

feb

-19

may

-19

ago

-19

no

v-1

9

feb

-20

may

-20

ago

-20

no

v-2

0

feb

-21

may

-21

pb

s

Perú Brasil

Colombia México

Chile Promedio emergentes

0

50

100

150

200

250

300

18

-en

e0

1-f

eb1

5-f

eb0

1-m

ar1

5-m

ar2

9-m

ar1

2-a

br

26

-ab

r1

0-m

ay2

4-m

ay

CDS en Latinoamérica y promedio de Emergentes

8

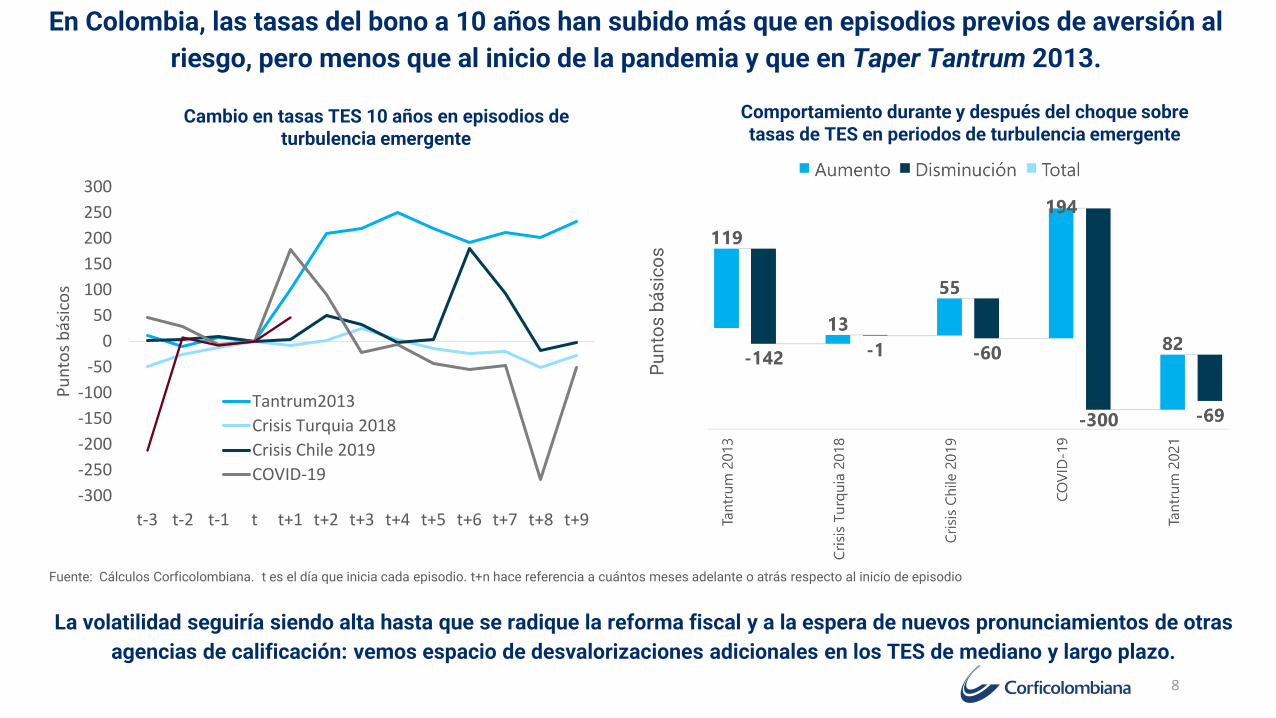

En Colombia, las tasas del bono a 10 años han subido más que en episodios previos de aversión al

riesgo, pero menos que al inicio de la pandemia y que en Taper Tantrum 2013.

La volatilidad seguiría siendo alta hasta que se radique la reforma fiscal y a la espera de nuevos pronunciamientos de otras

agencias de calificación: vemos espacio de desvalorizaciones adicionales en los TES de mediano y largo plazo.

Cambio en tasas TES 10 años en episodios de turbulencia emergente

Comportamiento durante y después del choque sobre tasas de TES en periodos de turbulencia emergente

-300

-250

-200

-150

-100

-50

0

50

100

150

200

250

300

t-3 t-2 t-1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8 t+9

Pu

nto

s b

ásic

os

Tantrum2013

Crisis Turquia 2018

Crisis Chile 2019

COVID-19

Fuente: Cálculos Corficolombiana. t es el día que inicia cada episodio. t+n hace referencia a cuántos meses adelante o atrás respecto al inicio de episodio

Colombia al borde de perder el grado de inversión: impacto en el mercado

Colombia perdió grado de inversión con S&P. Fitch se pronunciará en 1-2 meses

Fuente: Cálculos Corficolombiana.

BBB

BBB-

BB+

BB

may

-93

may

-94

may

-95

may

-96

may

-97

may

-98

may

-99

may

-00

may

-01

may

-02

may

-03

may

-04

may

-05

may

-06

may

-07

may

-08

may

-09

may

-10

may

-11

may

-12

may

-13

may

-14

may

-15

may

-16

may

-17

may

-18

may

-19

may

-20

may

-21

Moody's S&P Fitch

▪ La agencia Standard & Poor’s (S&P) rebajó la calificación de la deuda pública colombiana en moneda extranjera de BBB-

hasta BB+, con perspectiva estable. El downgrade obedece al retiro de la reforma fiscal en un contexto de presiones de gasto

elevadas que reduce significativamente la probabilidad de que Colombia mejore su posición fiscal tras el marcado deterioro

reciente.

▪ En sentido estricto, esto no significa que el país haya perdido el grado de inversión, pues Fitch Ratings y Moody’s mantienen

la calificación del país en BBB- y Baa2, pero es un campanazo de alerta, ya que Fitch informó que se pronunciaría en los

próximos dos meses. Por lo pronto la difícil situación de orden público es uno de los temas más relevantes.

▪ En lo que viene, hay distintas formas de perder el grado de inversión: importa cómo se pierde y cuál es la perspectiva. La

prioridad ahora es tener un plan de ajuste fiscal creíble y mantener la confianza en el manejo responsable de la política

económica (ver “S&P retira el grado de inversión a Colombia, ¿qué viene ahora?” en Informe especial – Mayor 21 2021)

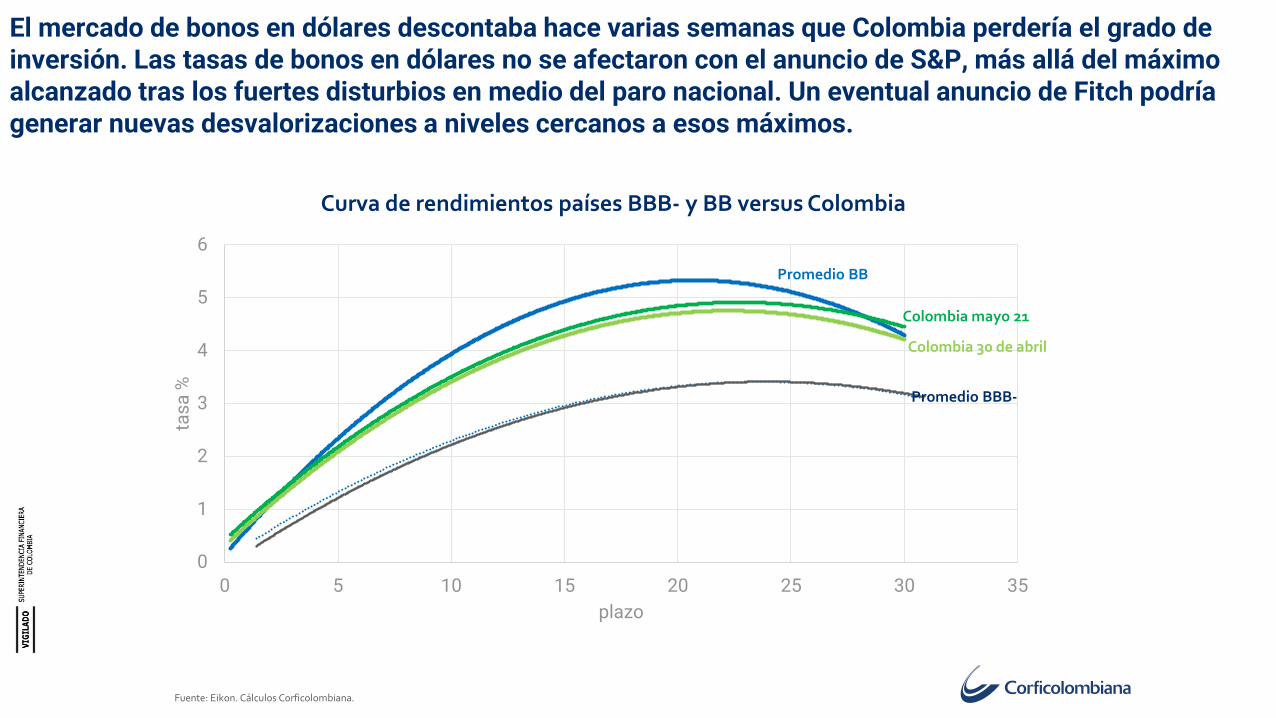

El mercado de bonos en dólares descontaba hace varias semanas que Colombia perdería el grado de inversión. Las tasas de bonos en dólares no se afectaron con el anuncio de S&P, más allá del máximo alcanzado tras los fuertes disturbios en medio del paro nacional. Un eventual anuncio de Fitch podría generar nuevas desvalorizaciones a niveles cercanos a esos máximos.

Curva de rendimientos países BBB- y BB versus Colombia

0

1

2

3

4

5

6

0 5 10 15 20 25 30 35

tas

a %

plazo

Colombia mayo 21

Promedio BBB-

Promedio BB

Colombia 30 de abril

Fuente: Eikon. Cálculos Corficolombiana.

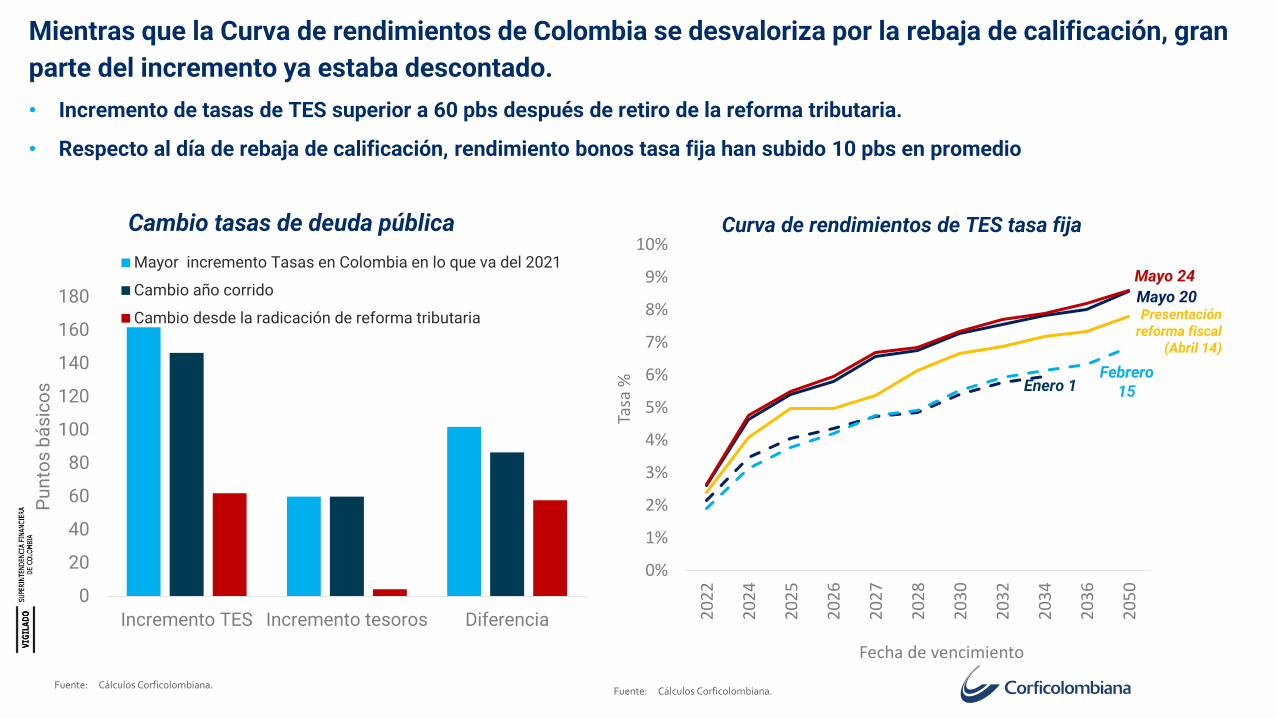

Mientras que la Curva de rendimientos de Colombia se desvaloriza por la rebaja de calificación, gran

parte del incremento ya estaba descontado.

• Incremento de tasas de TES superior a 60 pbs después de retiro de la reforma tributaria.

• Respecto al día de rebaja de calificación, rendimiento bonos tasa fija han subido 10 pbs en promedio

Fuente: Cálculos Corficolombiana.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

20

22

20

24

20

25

20

26

20

27

20

28

20

30

20

32

20

34

20

36

20

50

Tasa

%

Fecha de vencimiento

Curva de rendimientos de TES tasa fija

Enero 1Febrero

15

Presentación reforma fiscal

(Abril 14)

Mayo 24

Mayo 20

0

20

40

60

80

100

120

140

160

180

Incremento TES Incremento tesoros Diferencia

Pu

nto

s b

ás

ico

s

Mayor incremento Tasas en Colombia en lo que va del 2021

Cambio año corrido

Cambio desde la radicación de reforma tributaria

Cambio tasas de deuda pública

Fuente: Cálculos Corficolombiana.

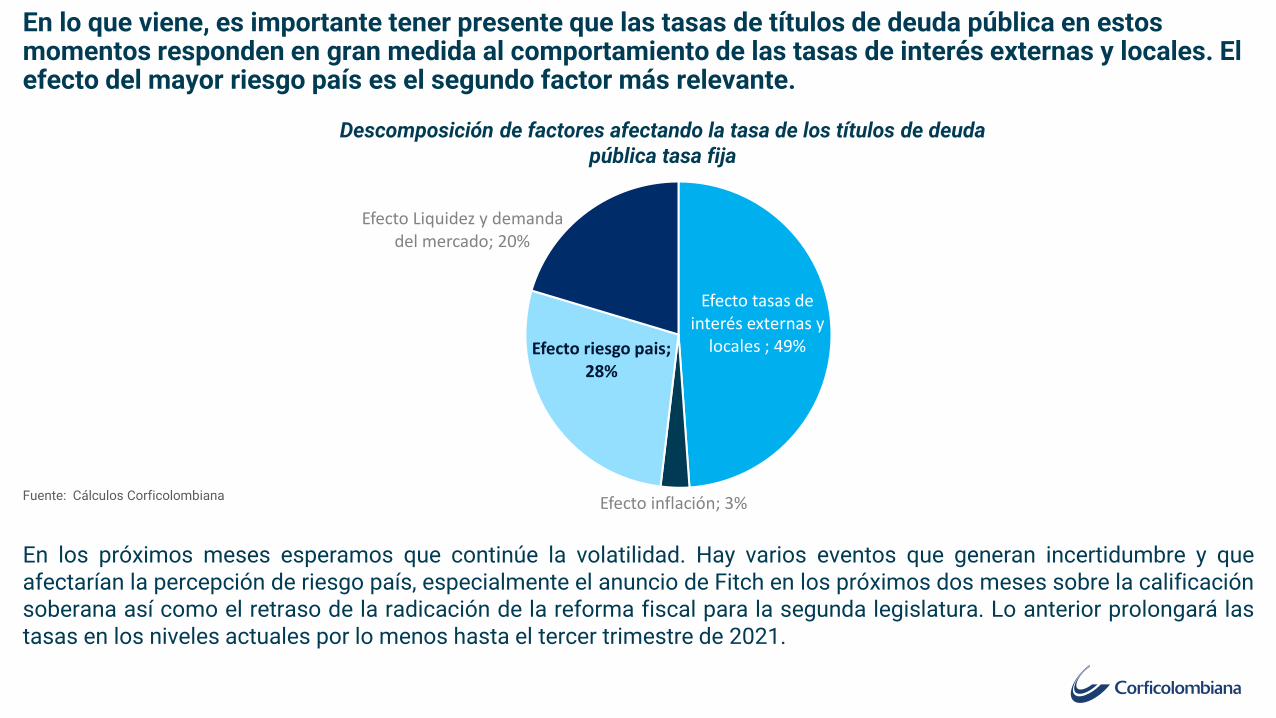

En lo que viene, es importante tener presente que las tasas de títulos de deuda pública en estos momentos responden en gran medida al comportamiento de las tasas de interés externas y locales. El efecto del mayor riesgo país es el segundo factor más relevante.

En los próximos meses esperamos que continúe la volatilidad. Hay varios eventos que generan incertidumbre y queafectarían la percepción de riesgo país, especialmente el anuncio de Fitch en los próximos dos meses sobre la calificaciónsoberana así como el retraso de la radicación de la reforma fiscal para la segunda legislatura. Lo anterior prolongará lastasas en los niveles actuales por lo menos hasta el tercer trimestre de 2021.

Efecto tasas de interés externas y

locales ; 49%

Efecto inflación; 3%

Efecto riesgo pais; 28%

Efecto Liquidez y demanda del mercado; 20%

Descomposición de factores afectando la tasa de los títulos de deuda pública tasa fija

Fuente: Cálculos Corficolombiana

Fuente: Cálculos Corficolombiana

* Este movimiento hasta que el gobierno pueda radicar una reforma fiscal .

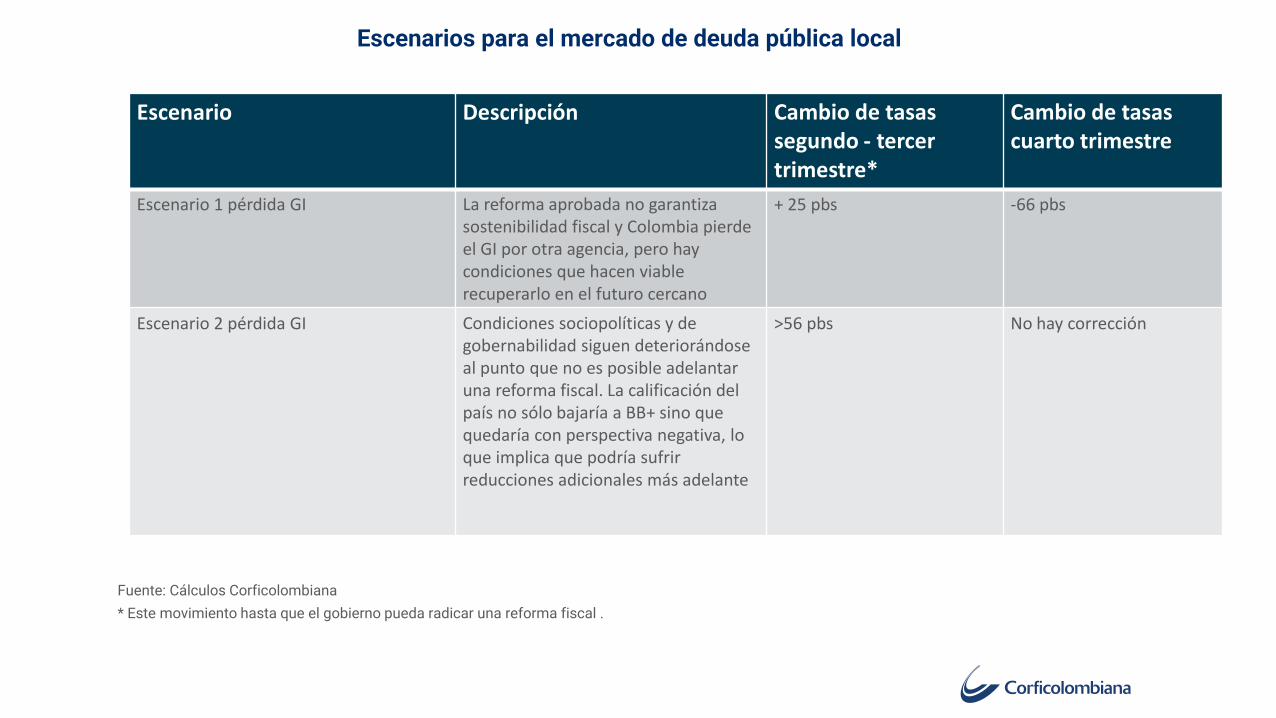

Escenarios para el mercado de deuda pública local

Escenario Descripción Cambio de tasas segundo - tercer trimestre*

Cambio de tasas cuarto trimestre

Escenario 1 pérdida GI La reforma aprobada no garantiza sostenibilidad fiscal y Colombia pierde el GI por otra agencia, pero hay condiciones que hacen viable recuperarlo en el futuro cercano

+ 25 pbs -66 pbs

Escenario 2 pérdida GI Condiciones sociopolíticas y de gobernabilidad siguen deteriorándose al punto que no es posible adelantar una reforma fiscal. La calificación del país no sólo bajaría a BB+ sino que quedaría con perspectiva negativa, lo que implica que podría sufrir reducciones adicionales más adelante

>56 pbs No hay corrección

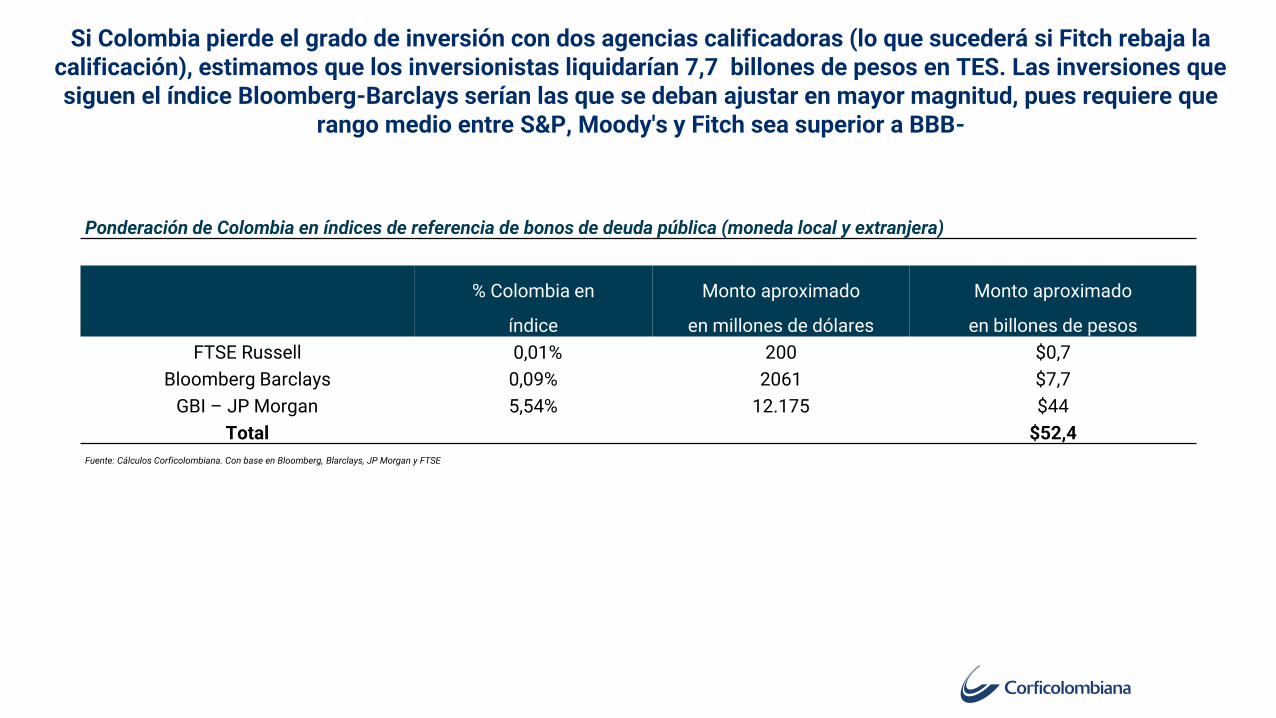

Si Colombia pierde el grado de inversión con dos agencias calificadoras (lo que sucederá si Fitch rebaja la calificación), estimamos que los inversionistas liquidarían 7,7 billones de pesos en TES. Las inversiones que siguen el índice Bloomberg-Barclays serían las que se deban ajustar en mayor magnitud, pues requiere que

rango medio entre S&P, Moody's y Fitch sea superior a BBB-

Ponderación de Colombia en índices de referencia de bonos de deuda pública (moneda local y extranjera)

% Colombia en

índice

Monto aproximado

en millones de dólares

Monto aproximado

en billones de pesos

FTSE Russell 0,01% 200 $0,7

Bloomberg Barclays 0,09% 2061 $7,7

GBI – JP Morgan 5,54% 12.175 $44

Total $52,4

Fuente: Cálculos Corficolombiana. Con base en Bloomberg, Blarclays, JP Morgan y FTSE

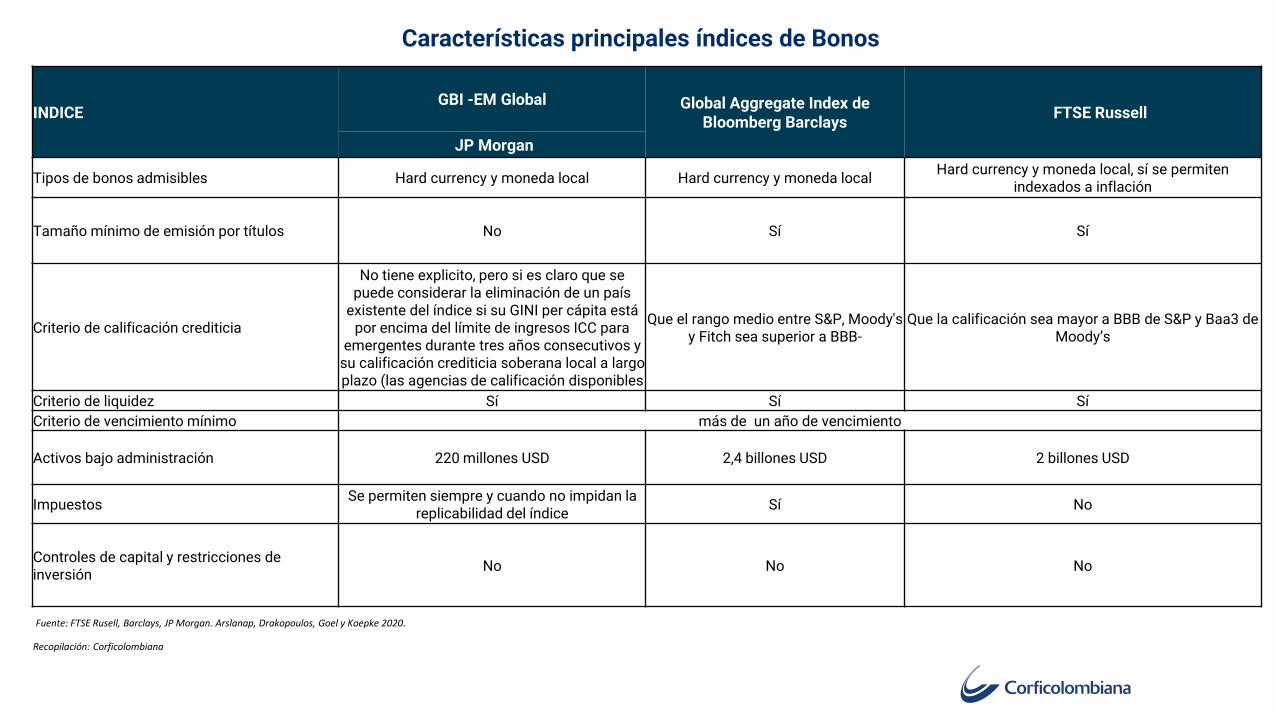

Características principales índices de Bonos

INDICEGBI -EM Global Global Aggregate Index de

Bloomberg BarclaysFTSE Russell

JP Morgan

Tipos de bonos admisibles Hard currency y moneda local Hard currency y moneda localHard currency y moneda local, sí se permiten

indexados a inflación

Tamaño mínimo de emisión por títulos No Sí Sí

Criterio de calificación crediticia

No tiene explicito, pero si es claro que se puede considerar la eliminación de un país

existente del índice si su GINI per cápita está por encima del límite de ingresos ICC para

emergentes durante tres años consecutivos y su calificación crediticia soberana local a largo plazo (las agencias de calificación disponibles

Que el rango medio entre S&P, Moody's y Fitch sea superior a BBB-

Que la calificación sea mayor a BBB de S&P y Baa3 de Moody’s

Criterio de liquidez Sí Sí Sí

Criterio de vencimiento mínimo más de un año de vencimiento

Activos bajo administración 220 millones USD 2,4 billones USD 2 billones USD

ImpuestosSe permiten siempre y cuando no impidan la

replicabilidad del índiceSí No

Controles de capital y restricciones de inversión

No No No

Fuente: FTSE Rusell, Barclays, JP Morgan. Arslanap, Drakopoulos, Goel y Koepke 2020.

Recopilación: Corficolombiana

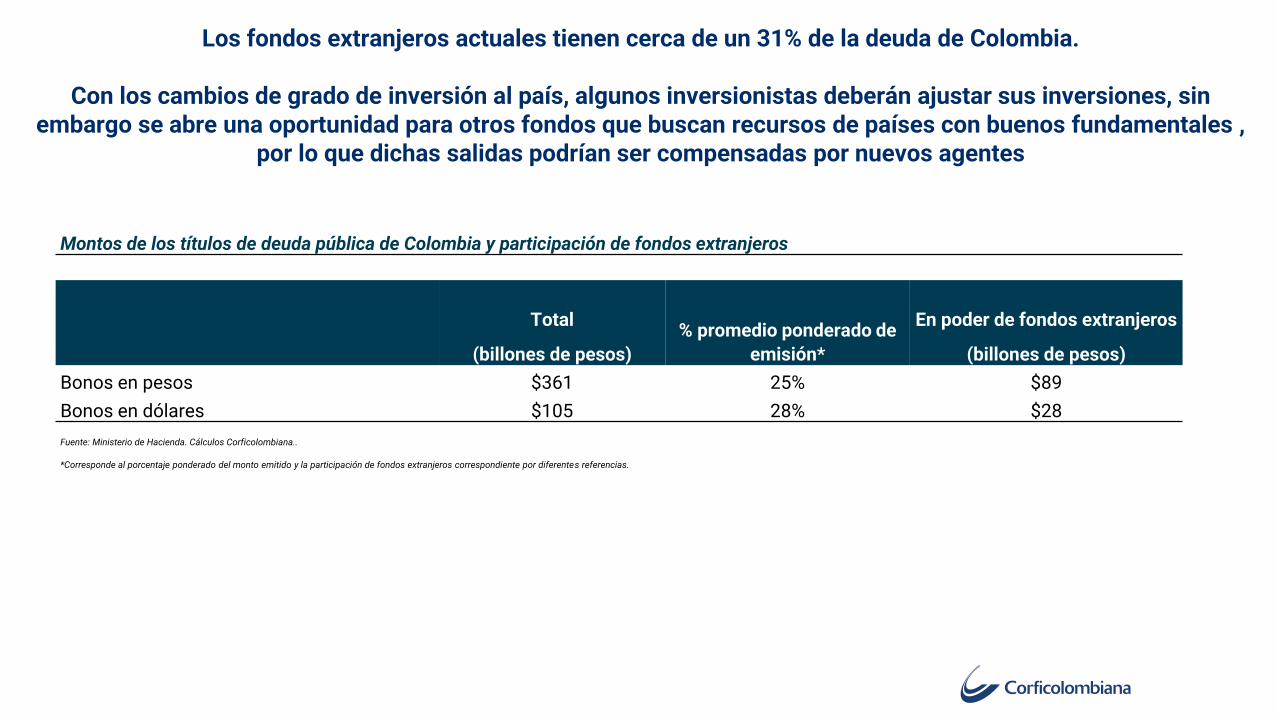

Los fondos extranjeros actuales tienen cerca de un 31% de la deuda de Colombia.

Con los cambios de grado de inversión al país, algunos inversionistas deberán ajustar sus inversiones, sin embargo se abre una oportunidad para otros fondos que buscan recursos de países con buenos fundamentales ,

por lo que dichas salidas podrían ser compensadas por nuevos agentes

Montos de los títulos de deuda pública de Colombia y participación de fondos extranjeros

Total

(billones de pesos)

% promedio ponderado de

emisión*

En poder de fondos extranjeros

(billones de pesos)

Bonos en pesos $361 25% $89

Bonos en dólares $105 28% $28

Fuente: Ministerio de Hacienda. Cálculos Corficolombiana..

*Corresponde al porcentaje ponderado del monto emitido y la participación de fondos extranjeros correspondiente por diferentes referencias.

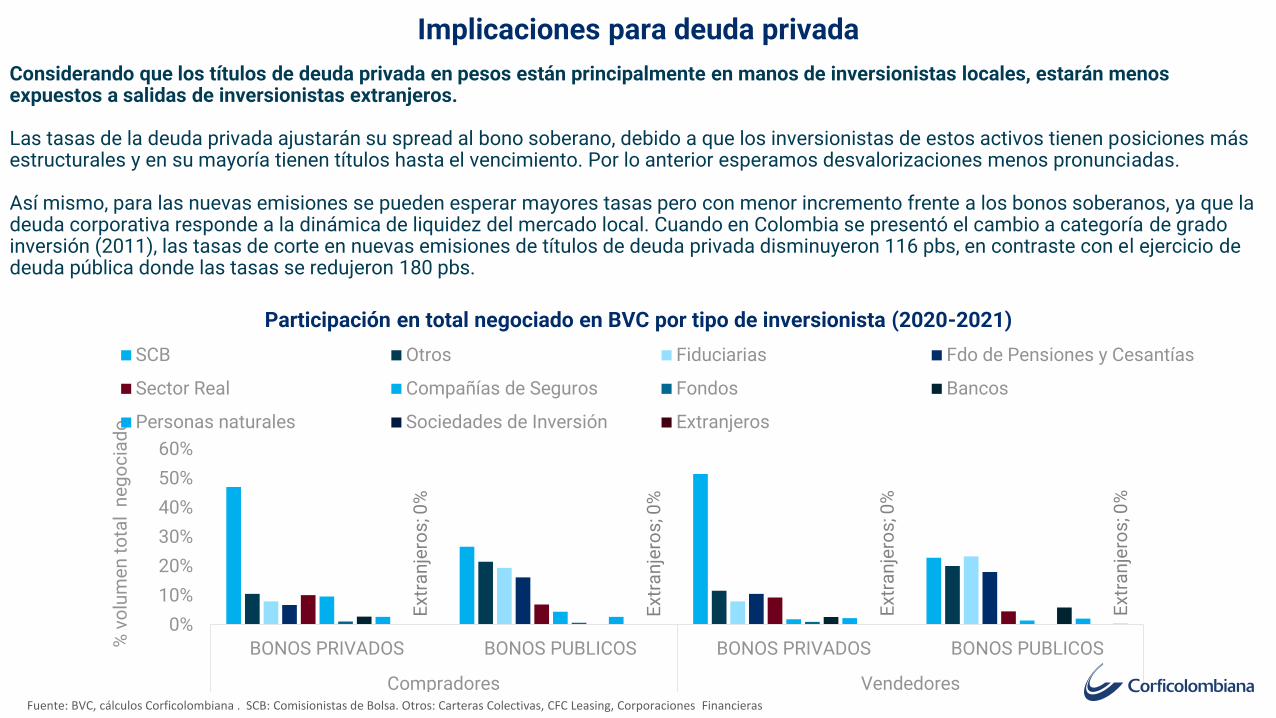

Implicaciones para deuda privada

Considerando que los títulos de deuda privada en pesos están principalmente en manos de inversionistas locales, estarán menosexpuestos a salidas de inversionistas extranjeros.

Las tasas de la deuda privada ajustarán su spread al bono soberano, debido a que los inversionistas de estos activos tienen posiciones más estructurales y en su mayoría tienen títulos hasta el vencimiento. Por lo anterior esperamos desvalorizaciones menos pronunciadas.

Así mismo, para las nuevas emisiones se pueden esperar mayores tasas pero con menor incremento frente a los bonos soberanos, ya que la deuda corporativa responde a la dinámica de liquidez del mercado local. Cuando en Colombia se presentó el cambio a categoría de grado inversión (2011), las tasas de corte en nuevas emisiones de títulos de deuda privada disminuyeron 116 pbs, en contraste con el ejercicio de deuda pública donde las tasas se redujeron 180 pbs.

Ext

ran

jero

s; 0

%

Ext

ran

jero

s; 0

%

Ext

ran

jero

s; 0

%

Ext

ran

jero

s; 0

%

0%

10%

20%

30%

40%

50%

60%

BONOS PRIVADOS BONOS PUBLICOS BONOS PRIVADOS BONOS PUBLICOS

Compradores Vendedores

% v

olu

me

n t

ota

l n

eg

oc

iad

o

SCB Otros Fiduciarias Fdo de Pensiones y Cesantías

Sector Real Compañías de Seguros Fondos Bancos

Personas naturales Sociedades de Inversión Extranjeros

Fuente: BVC, cálculos Corficolombiana . SCB: Comisionistas de Bolsa. Otros: Carteras Colectivas, CFC Leasing, Corporaciones Financieras

Participación en total negociado en BVC por tipo de inversionista (2020-2021)

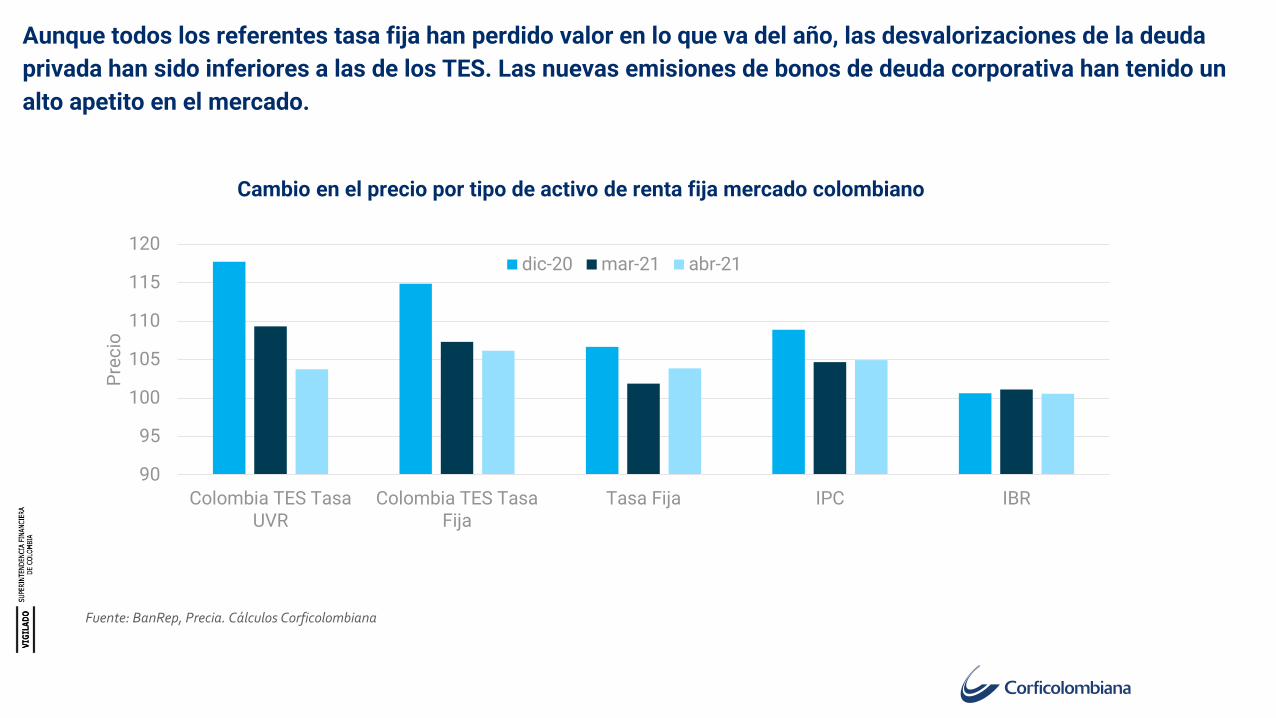

Aunque todos los referentes tasa fija han perdido valor en lo que va del año, las desvalorizaciones de la deuda

privada han sido inferiores a las de los TES. Las nuevas emisiones de bonos de deuda corporativa han tenido un

alto apetito en el mercado.

Cambio en el precio por tipo de activo de renta fija mercado colombiano

Fuente: BanRep, Precia. Cálculos Corficolombiana

90

95

100

105

110

115

120

Colombia TES TasaUVR

Colombia TES TasaFija

Tasa Fija IPC IBR

Pre

cio

dic-20 mar-21 abr-21

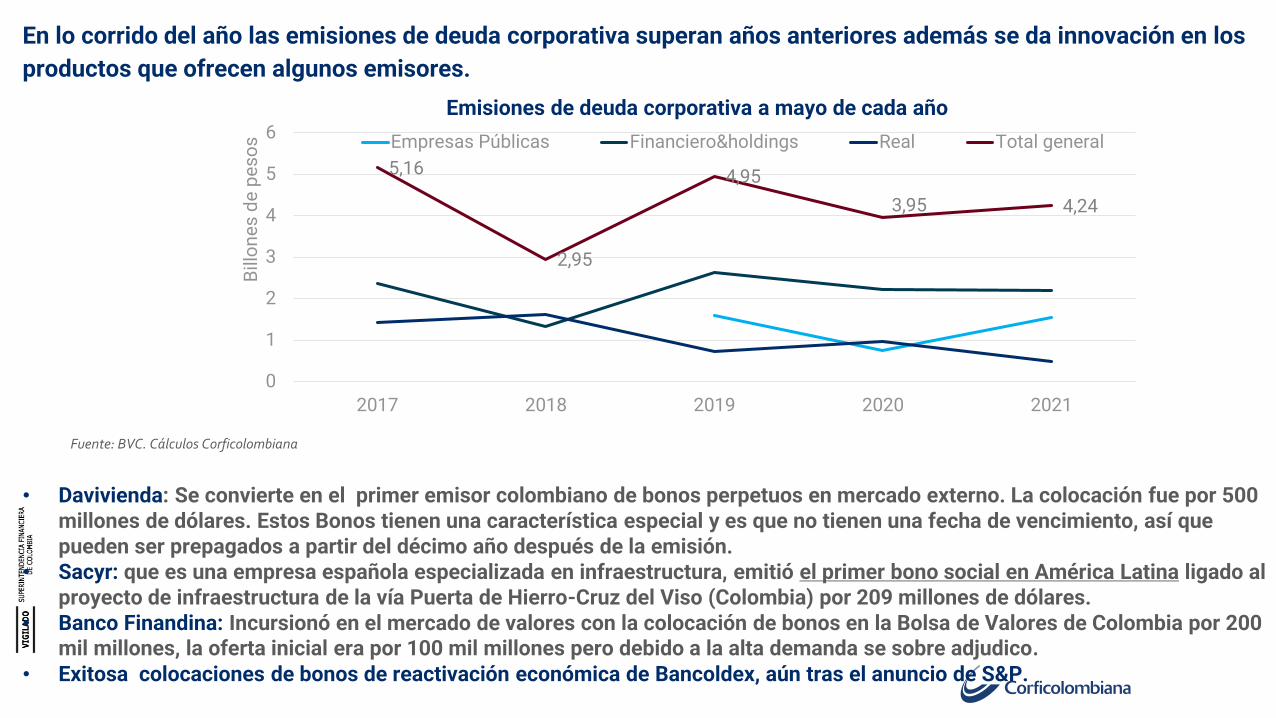

En lo corrido del año las emisiones de deuda corporativa superan años anteriores además se da innovación en los

productos que ofrecen algunos emisores.

• Davivienda: Se convierte en el primer emisor colombiano de bonos perpetuos en mercado externo. La colocación fue por 500 millones de dólares. Estos Bonos tienen una característica especial y es que no tienen una fecha de vencimiento, así que pueden ser prepagados a partir del décimo año después de la emisión.

• Sacyr: que es una empresa española especializada en infraestructura, emitió el primer bono social en América Latina ligado al proyecto de infraestructura de la vía Puerta de Hierro-Cruz del Viso (Colombia) por 209 millones de dólares.

• Banco Finandina: Incursionó en el mercado de valores con la colocación de bonos en la Bolsa de Valores de Colombia por 200 mil millones, la oferta inicial era por 100 mil millones pero debido a la alta demanda se sobre adjudico.

• Exitosa colocaciones de bonos de reactivación económica de Bancoldex, aún tras el anuncio de S&P.

5,16

2,95

4,95

3,95 4,24

0

1

2

3

4

5

6

2017 2018 2019 2020 2021

Bill

on

es

de

pe

so

s Empresas Públicas Financiero&holdings Real Total general

Fuente: BVC. Cálculos Corficolombiana

Emisiones de deuda corporativa a mayo de cada año

Política monetaria y expectativas de inflación

INDICE DE DEUDA PÚBLICA CORFICOLOMBIANA®

23

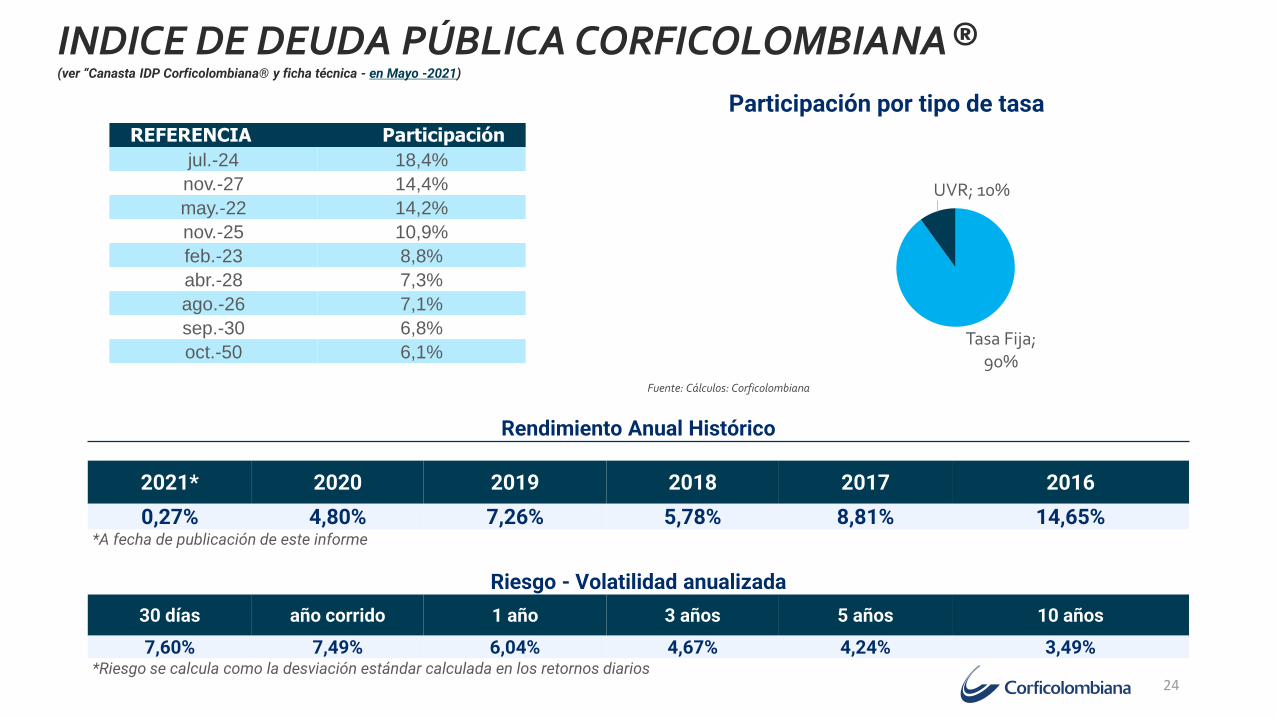

INDICE DE DEUDA PÚBLICA CORFICOLOMBIANA®(ver “Canasta IDP Corficolombiana® y ficha técnica - en Mayo -2021)

24

Rendimiento Anual Histórico

2021* 2020 2019 2018 2017 2016

0,27% 4,80% 7,26% 5,78% 8,81% 14,65%*A fecha de publicación de este informe

Riesgo - Volatilidad anualizada

30 días año corrido 1 año 3 años 5 años 10 años

7,60% 7,49% 6,04% 4,67% 4,24% 3,49%*Riesgo se calcula como la desviación estándar calculada en los retornos diarios

REFERENCIA Participación

jul.-24 18,4%

nov.-27 14,4%

may.-22 14,2%

nov.-25 10,9%

feb.-23 8,8%

abr.-28 7,3%

ago.-26 7,1%

sep.-30 6,8%

oct.-50 6,1%

Participación por tipo de tasa

Tasa Fija; 90%

UVR; 10%

Fuente: Cálculos: Corficolombiana

Los invitamos a descargar los informes anuales de Perspectivas Económicas y de Finanzas

Corporativas

Equipo de investigaciones económicas

José Ignacio LópezDirector Ejecutivo de Investigaciones Económicas.(+57-1) 3538787 Ext. [email protected]

Estrategia Macroeconómica

Julio César RomeroEconomista Jefe(+57-1) 3538787 Ext. [email protected]

Ana Vera NietoEspecialista Renta Fija(+57-1) 3538787 Ext. [email protected]

Juan Camilo PardoAnalista de Investigaciones(+57-1) 3538787 Ext. [email protected]

Laura Daniela Parra Analista de Investigaciones (+57-1) 3538787 Ext. [email protected]

Andrés Duarte Pérez Director de Renta Variable(+57-1) 3538787 Ext. [email protected]

José Luis MojicaAnalista de Investigaciones(+57-1) 3538787 Ext. [email protected]

Renta Variable

Roberto Carlos Paniagua CardonaAnalista Renta Variable(+57-1) 3538787 Ext. [email protected]

Rafael España AmadorDirector de Finanzas Corporativas(+57-1) 3538787 Ext. [email protected]

Finanzas Corporativas

Sergio ConsuegraAnalista de Inteligencia Empresarial(+57-1) 3538787 Ext. [email protected]

Maria Paula ContrerasEspecialista Economía Local(+57-1) 3538787 Ext. 6164marí[email protected]

.

Daniel Espinosa CastroAnalista de Finanzas Corporativas(+57-1) 3538787 Ext. [email protected]

Maria Paula GonzalezPracticante Investigaciones Económicas(+57-1) 3538787 Ext. [email protected]

26