Embed Size (px)

Citation preview

1

Asociación de Investigación y Estudios Sociales (ASIES)

Departamento de Investigación y Consultoría Económica

EquipoPedro Prado (Coordinador)Carlos González ArévaloClaudia GarcíaDavid CastilloAndrés Navas B.

RevisoresRaquel Zelaya y Grupo Editorial

10ª Calle 7-48 Zona 9Ciudad de Guatemala, Guatemala, C.A.Tel: (+502) 2201-6300;Fax: (+502) 2360-2259www.asies.org.gt Este reporte es posible gracias al apoyo de la Fundación Konrad Adenauer (KAS) de la República Federal de

Alemania y a la subvención del Centro Internacional de Investigaciones para el Desarrollo (IDRC, Canadá), bajo la Iniciativa Think Tank (TTI) www.idrc.ca/thinktank. Las opiniones expresadas en esta publicación no necesariamente reflejan los puntos de vista de la KAS, IDRC o su Consejo de Gobernadores, ni de la Iniciativa Think Thank (TTI).

2

La aprobación del presupuesto de ingresos y egresos del Estado para el ejercicio fiscal de 2016 reviste mayor importancia que la de años precedentes, debido a que en enero del próximo año asumirá sus funciones administrativas el nuevo gobierno y porque está precedi-da de una crisis política acrecentada por las manifestaciones de protestas ciudadanas contra la corrupción, que culminó con la renuncia del Presidente y Vicepresidente de la República.

Uno de los temas recurrentes es que el proyecto de presupuesto, como en años recientes, presenta una brecha entre ingresos y egresos, mayor que la de años anteriores, lo que implica que de nuevo el Congreso de la República tiene ante sí un presupuesto desfinan-ciado, brecha que hará necesario recurrir a nuevo endeudamiento público para cubrir el déficit fiscal. El monto del endeudamiento no solo supera el del año anterior, sino que el que corresponde a la deuda interna sobrepasa al externo, lo que incidirá en un costo mayor.

La baja recaudación tributaria durante 2015 se ha acentuado por varios factores. Uno de estos, los actos de corrupción derivados de defraudación aduanera, así como la inclusión de nuevos impuestos dentro de los ingresos tributarios que habían sido inoperantes, debido a la suspensión temporal de los mismos por la Corte de Constitucionalidad (CC), que en septiembre quedó firme para los impuestos creados en la ley del presupuesto para 2015, decisión que agrava la escasez de recursos de la caja fiscal. A ello se agrega la disminución de los precios de insumos importantes como los combustibles, el trigo y el maíz, que auna-do a la baja en el tipo de cambio, impactaron principalmente en la recaudación del IVA por importaciones.

Los problemas antes enunciados han deteriorado la recaudación tributaria, que proyecta una deficiencia de unos Q 4 millardos respecto de la meta a la que se comprometió el Su-perintendente de Administración Tributaria a principios del año 2015; esta deficiencia se ha hecho evidente a través del deterioro que presenta la prestación de los servicios públicos más sensibles para la población como la salud por ejemplo. La situación actual de las finan-zas públicas preocupa no solo para el cierre del año 2015, sino también que esta tendencia continúe en el próximo ejercicio, sin que se vislumbren medidas de política fiscal que fortalezcan los ingresos tributarios y ajusten el gasto a las necesidades prioritarias del país.

Por último, es importante señalar que el entorno político del Congreso de la República genera dudas en torno a la aprobación del presupuesto, pues de no hacerlo, regiría el del año 2015, con las restricciones administrativas que esto acarrearía.

PRESENTACIÓN

3

PRESENTACIÓN

Los ingresos dependerán, entre otros, del comportamiento de la actividad económica que proyecta tasas positivas de crecimiento, la pronta reestructura de la administración tributaria, así como del combate frontal a la evasión tributaria y a la defraudación aduane-ra, a lo que debe agregarse el producto de los esfuerzos administrativos que realice la SAT.

Para la estimación de los ingresos del ejerci-cio 2016, será necesaria la mayor objetividad posible, ya que en años previos, especial-mente en 2015, se incluyeron los ingresos de nuevos impuestos y el incremento de otros (impuesto sobre la telefonía móvil, regalías para las explotaciones mineras y el incremen-to al de la distribución de cemento), por medio de los cuales se esperaba recaudar Q 2,186.4 millones, que fueron suspendidos por la CC el 17 de septiembre y que habrá que eliminar de la proyección para 2016 en los casos que corresponda, a menos que el MINFIN decida plantearlos de nuevo, salvando los aspectos jurídicos que motivaron su rechazo por la CC.

Cada cuatro años, ASIES presenta una pro-puesta de agenda nacional, que contiene análisis y propuestas de solución a los prin-cipales problemas, económicos, sociales y políticos. La del periodo 2016-2019 contiene 11 propuestas en temas políticos, tributarios, educación, laboral y de justicia (Asociación de Investigación y Estudios Sociales (ASIES), 2015).

El capítulo fiscal de dicha agenda, se denomi-na “Vías para fortalecer los ingresos tributarios” y contiene propuestas dirigidas a revisar las exenciones y exoneraciones fiscales vigentes para reducir el gasto tributario (que representa el 2.6% del PIB), y otras orientadas a la sim-plificación del sistema impositivo en busca de eficiencia administrativa, para reducir la evasión y defraudación aduanera. Asimismo, contiene propuesta de mecanismos para priorizar y transparentar el gasto público que estimulen el incremento de la moral tributaria; se identifican áreas de negocios con potencial para la creación de nuevos impuestos o el in-cremento de algunos vigentes, a cuyo efecto será necesario superar previamente los prob-lemas derivados de los actos de corrupción, recientemente evidenciados. Además, incluye propuestas para ampliar la base tributaria, principalmente a través de la creación de em-pleo y fortalecimiento del acceso al crédito.

El techo presupuestario para 2016 asciende a Q 72,430 millones (13.9% del PIB). Los in-gresos corrientes ascenderán a Q 57,941 millones; entre estos destacan los ingresos tributarios por Q 54,555.8 millones que equiv-alen al 75.3% del presupuesto de ingresos, las contribuciones al seguro social Q 1,621 millones, a los que se adicionan los ingresos no tributarios por Q 602.5 millones (3.9% del total). Se complementan con 0.8% en con-cepto de donaciones. El resto lo integran, en montos menores, la venta de bienes y servi-cios, rentas de la propiedad y transferencias corrientes (Ministerio de Finanzas Públicas, 2015).

PRESupuesto de ingresos

4

Los ingresos tributarios proyectados mostrarán un descenso de 0.3% en relación al año an-terior, debido a la suspensión por la CC de los impuestos contemplados en la ley del presu-puesto de 2015, la reducción de los recursos provenientes de regalías de la actividad min-era e hidrocarburos que se contraerán en Q 2.2 millones, como consecuencia del declive en producción de los yacimientos de petróleo y la caída del precio internacional de este pro-ducto, a lo que se adiciona el cierre de opera-ciones de Montana Exploradora de Guatema-la, S.A.

Entre los impuestos directos que aportarán Q19,539.0 millones, el Impuesto sobre la Renta (ISR) de empresas y personas natu-rales crecerá 3.1% y el de Solidaridad lo hará en el 11.3%, lo cual se debe según el MIN-FIN, a las reformas contenidas en el Decreto 4-2012, Disposiciones para el Fortalecimiento del Sistema Tributario y Combate a la Defrau-dación y al Contrabando y del Decreto 10-2012, Ley de Actualización Tributaria.

La proyección para los impuestos indirectos es de Q 35,016.7 millones, en esa destaca el del Valor Agregado (IVA) que crecerá un 3.7%, integrado por el 45.8% que corresponde al doméstico y el 54.2% al de importaciones, gracias al incremento de las importaciones por US $ 790.3 millones proyectado por el Banco de Guatemala (BANGUAT), que se considera podría variar dependiendo del comportamien-to de la economía y del comercio mundial.

Las fuentes financieras ascenderán a Q 14,483.3 millones (20% del total), que complementan el presupuesto de ingresos y están integradas por Q 11,060.2 millones de colocación neta de bonos, Q 3,045.9 millones de préstamos a largo plazo con organismos financieros inter-nacionales, todavía en vías de negociación y Q 377.3 millones, que provendrían de la uti-lización de disponibilidades de caja (0.5% del total).

En el periodo 2011-2016 la tendencia de la carga tributaria es prácticamente estática en la mayoría de esos años, incluso de valores estimados para 2015 y 2016, en los cuales la recaudación ha sido menor que lo proyectado, con lo que este porcentaje es probable que sea inferior al esperado. De esa cuenta, para 2016 sería de solo 10.4% del PIB, el menor de la serie; lo sitúa más distante del objetivo trazado en los Acuerdos de Paz (AP), lo cual es de lamentar porque revela que el país es donde menos impuestos se pagan, en com-paración con países de la región. Además estaría alertando sobre el deterioro de los re-cursos que capta el gobierno y su capacidad para atender las crecientes necesidades de gasto, que a la vez presionan para recurrir a otras fuentes que viabilicen el financiamiento del gasto.

carga tributaria

5

carga tributaria

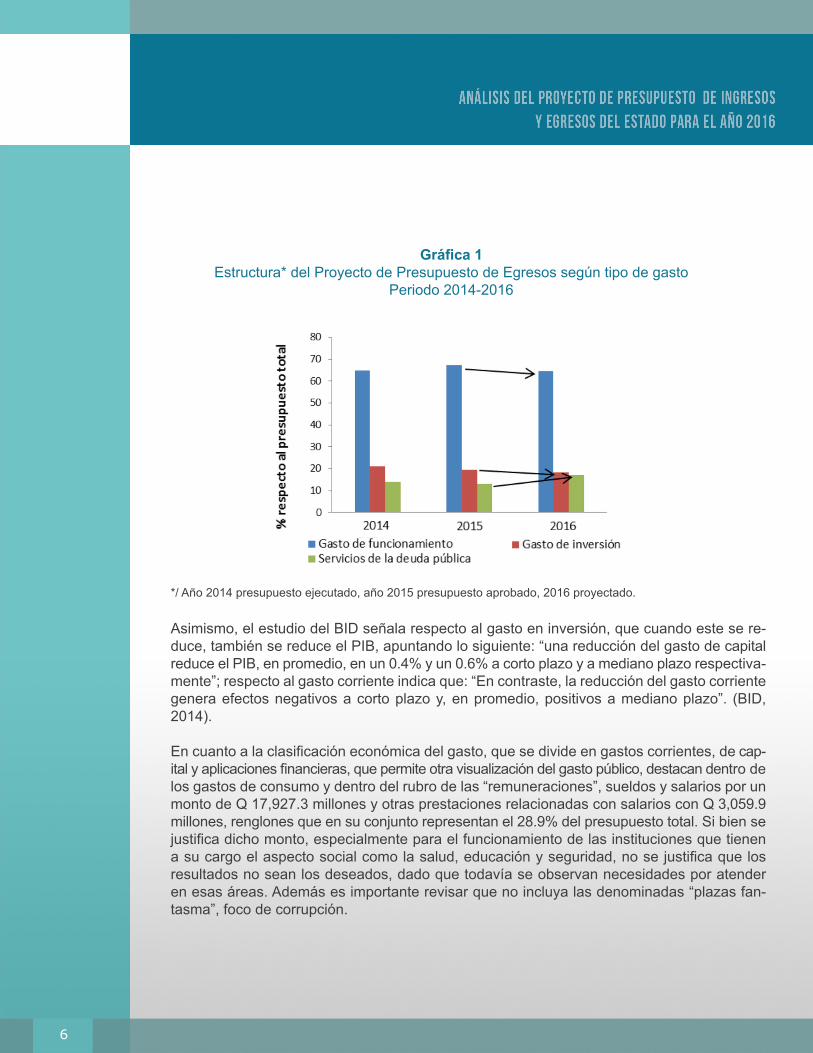

Como era de esperarse, dados los acontec-imientos ocurridos durante el año 2015 alre-dedor del aspecto fiscal, el proyecto de presu-puesto de gasto público para el año próximo presenta algunas variaciones que reflejan pre-ocupación. De acuerdo a la estructura del tipo de gasto proyectada que incluye el de fun-cionamiento, inversión y servicio de la deuda, se observa que las proporciones que estos componentes del gasto representan, respec-to del gasto total sufrirán en los dos primeros una baja y en el último un incremento. Ideal-mente debería ocurrir que se incrementara el gasto en inversión y que se redujera el que corresponde al servicio de la deuda, o al menos que este no crezca aceleradamente.

La inversión pública en infraestructura es fun-damental para generar un ambiente propicio al desarrollo, especialmente para el forta-lecimiento de las actividades productivas en el área rural, que es la más afectada por la pobreza. Al respecto del problema que repre-senta la falta de una infraestructura adecuada, el Banco Interamericano de Desarrollo (BID) en su estudio ¿Tiempo de ajustar el rumbo? apunta:

“La carencia de infraestructura física adec-uada representa otra de las grandes fallas para el desarrollo económico y social de los países de la región. Ello obedece a deci-siones poco acertadas respecto al gasto

GASTO PÚBLICOpúblico (que muchas veces se ha incre-mentado por falta de ingresos fiscales) y a la falta de oportunidades locales, a nivel de la banca, para realizar inversiones de gran envergadura”. (BID, 2014).

A continuación se muestran gráficamente las variaciones que en su estructura presenta el proyecto de presupuesto de gastos para el año 2016, respecto a los componentes de gasto correspondientes a funcionamiento, in-versión y pago por el servicio de la deuda.

6

Gráfica 1Estructura* del Proyecto de Presupuesto de Egresos según tipo de gasto

Periodo 2014-2016

Asimismo, el estudio del BID señala respecto al gasto en inversión, que cuando este se re-duce, también se reduce el PIB, apuntando lo siguiente: “una reducción del gasto de capital reduce el PIB, en promedio, en un 0.4% y un 0.6% a corto plazo y a mediano plazo respectiva-mente”; respecto al gasto corriente indica que: “En contraste, la reducción del gasto corriente genera efectos negativos a corto plazo y, en promedio, positivos a mediano plazo”. (BID, 2014).

En cuanto a la clasificación económica del gasto, que se divide en gastos corrientes, de cap-ital y aplicaciones financieras, que permite otra visualización del gasto público, destacan dentro de los gastos de consumo y dentro del rubro de las “remuneraciones”, sueldos y salarios por un monto de Q 17,927.3 millones y otras prestaciones relacionadas con salarios con Q 3,059.9 millones, renglones que en su conjunto representan el 28.9% del presupuesto total. Si bien se justifica dicho monto, especialmente para el funcionamiento de las instituciones que tienen a su cargo el aspecto social como la salud, educación y seguridad, no se justifica que los resultados no sean los deseados, dado que todavía se observan necesidades por atender en esas áreas. Además es importante revisar que no incluya las denominadas “plazas fan-tasma”, foco de corrupción.

*/ Año 2014 presupuesto ejecutado, año 2015 presupuesto aprobado, 2016 proyectado.

7

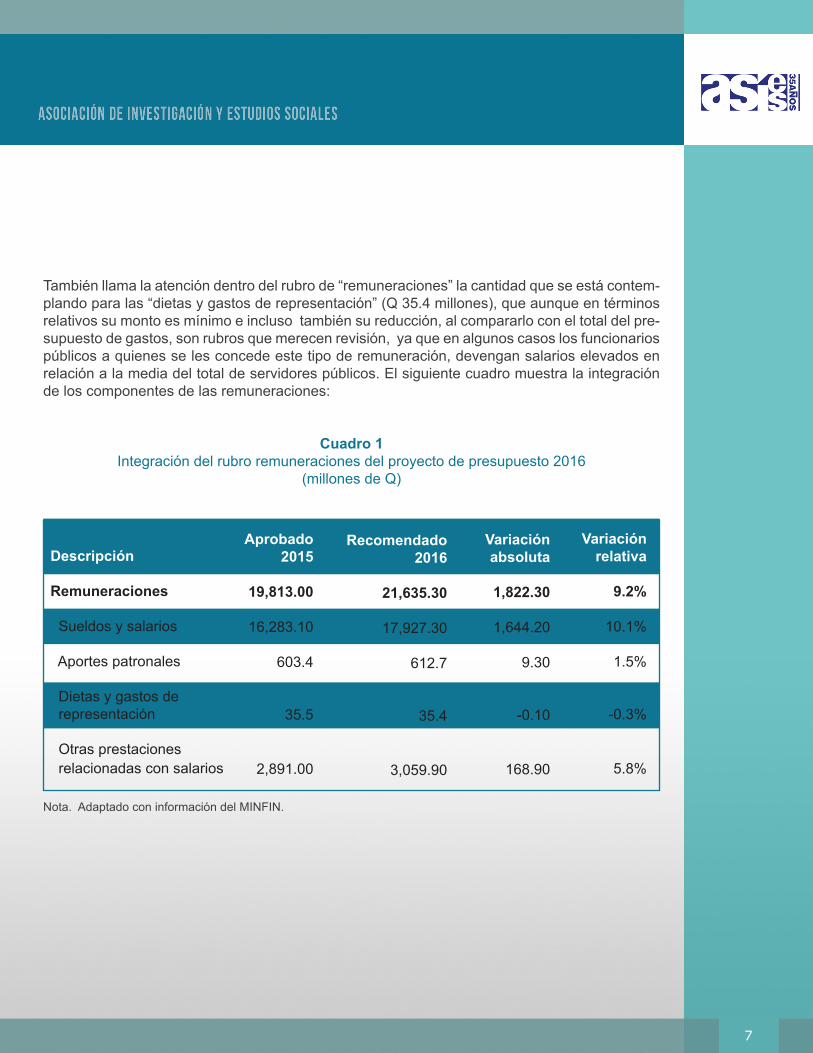

También llama la atención dentro del rubro de “remuneraciones” la cantidad que se está contem-plando para las “dietas y gastos de representación” (Q 35.4 millones), que aunque en términos relativos su monto es mínimo e incluso también su reducción, al compararlo con el total del pre-supuesto de gastos, son rubros que merecen revisión, ya que en algunos casos los funcionarios públicos a quienes se les concede este tipo de remuneración, devengan salarios elevados en relación a la media del total de servidores públicos. El siguiente cuadro muestra la integración de los componentes de las remuneraciones:

Cuadro 1Integración del rubro remuneraciones del proyecto de presupuesto 2016

(millones de Q)

Descripción

Remuneraciones

Sueldos y salarios

Aportes patronales

Dietas y gastos de representación

Otras prestaciones relacionadas con salarios

Aprobado 2015

19,813.00

16,283.10

603.4

35.5

2,891.00

Recomendado 2016

21,635.30

17,927.30

612.7

35.4

3,059.90

Variaciónabsoluta

1,822.30

1,644.20

9.30

-0.10

168.90

Variaciónrelativa

9.2%

10.1%

1.5%

-0.3%

5.8%

Nota. Adaptado con información del MINFIN.

8

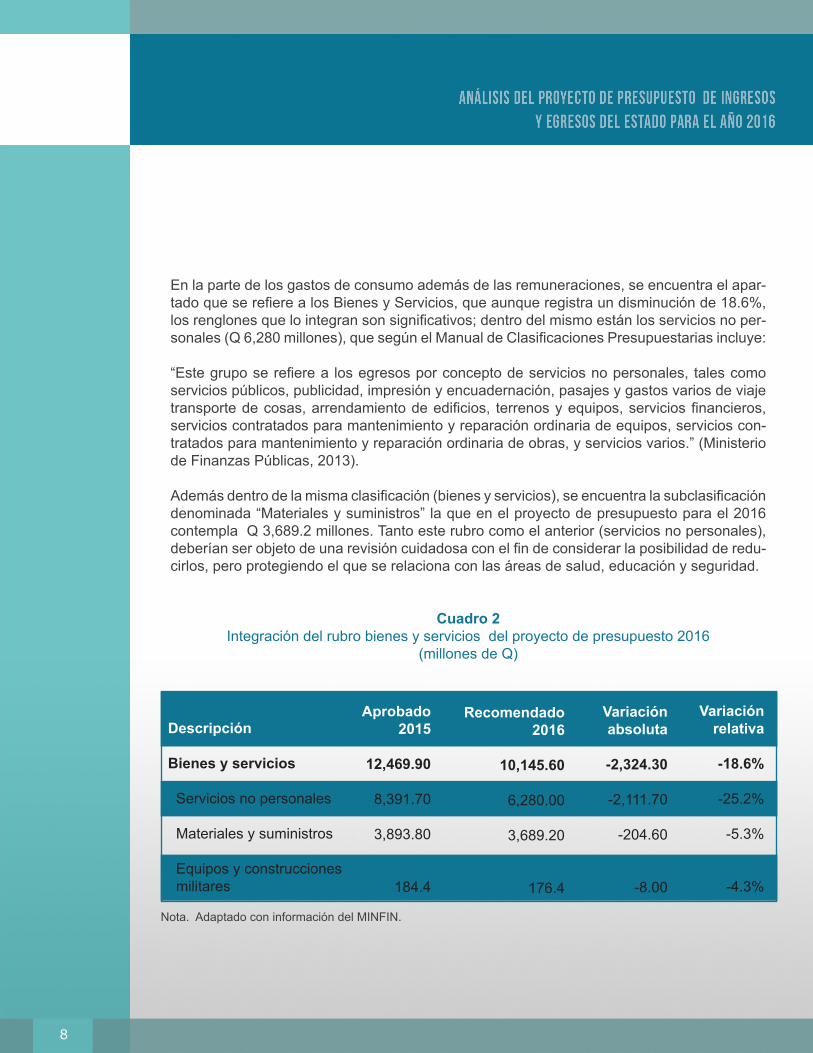

En la parte de los gastos de consumo además de las remuneraciones, se encuentra el apar-tado que se refiere a los Bienes y Servicios, que aunque registra un disminución de 18.6%, los renglones que lo integran son significativos; dentro del mismo están los servicios no per-sonales (Q 6,280 millones), que según el Manual de Clasificaciones Presupuestarias incluye:

“Este grupo se refiere a los egresos por concepto de servicios no personales, tales como servicios públicos, publicidad, impresión y encuadernación, pasajes y gastos varios de viaje transporte de cosas, arrendamiento de edificios, terrenos y equipos, servicios financieros, servicios contratados para mantenimiento y reparación ordinaria de equipos, servicios con-tratados para mantenimiento y reparación ordinaria de obras, y servicios varios.” (Ministerio de Finanzas Públicas, 2013).

Además dentro de la misma clasificación (bienes y servicios), se encuentra la subclasificación denominada “Materiales y suministros” la que en el proyecto de presupuesto para el 2016 contempla Q 3,689.2 millones. Tanto este rubro como el anterior (servicios no personales), deberían ser objeto de una revisión cuidadosa con el fin de considerar la posibilidad de redu-cirlos, pero protegiendo el que se relaciona con las áreas de salud, educación y seguridad.

Cuadro 2Integración del rubro bienes y servicios del proyecto de presupuesto 2016

(millones de Q)

Descripción

Bienes y servicios

Servicios no personales

Materiales y suministros

Equipos y construcciones militares

Aprobado 2015

12,469.90

8,391.70

3,893.80

184.4

Recomendado 2016

10,145.60

6,280.00

3,689.20

176.4

Variaciónabsoluta

-2,324.30

-2,111.70

-204.60

-8.00

Variaciónrelativa

-18.6%

-25.2%

-5.3%

-4.3%

Nota. Adaptado con información del MINFIN.

9

La última clasificación del gasto respecto a la clasificación económica es la que se refiere a las aplicaciones financieras, en esta destaca el rubro de “Amortización Deficiencias Netas del Banco de Guatemala” cuya asignación para el próximo año estaría incrementándose significativamente en 373.33%. Este cuantio-so incremento se explica porque en el presu-puesto vigente solamente se erogaron Q 361.4 millones del total reportado por el BANGUAT para ese año y que había quedado incluido dentro de una asignación global, cuya distri-bución final sería a discreción del MINFIN, en tanto que para el 2016 se considera un mon-to de Q 1,710.6 millones, que sí corresponde al total reportado por el BANGUAT; lo cual se considera positivo y además, debe recordarse la importancia de proteger el destino de estos recursos ante la eventualidad de que como en años anteriores se destine a otros fines, para mantener la estabilidad macroeconómica, es-pecialmente del lado de la política monetaria.

Otro rubro importante dentro de las aplica-ciones financieras es el que se refiere a la “Amortización de Préstamos de Largo Plazo” dentro del cual se estaría asignando recur-sos por un monto de Q 2,752.4 millones, que corresponde a los pagos de deuda pública pro-gramados para 2016; este monto representa aproximadamente el 62% de las aplicaciones financieras.

Con relación a la clasificación institucional del gasto público, resalta que el crecimiento mayor sea para los servicios de la deuda

pública (33.7%), además que el mismo sea significativamente mayor respecto al que se observó entre los años 2014 y 2015 (4.27%), lo que confirma la preocupación relacionada con el incremento del endeudamiento y que este no se dirija especialmente a la inversión productiva.

Asimismo, dentro de la clasificación institucio-nal, el crecimiento mayor de recursos dentro del total de ministerios se estaría registrando en el Ministerio de Economía (MINECO) con un incremento de 17.21%, que en términos absolutos equivale a Q 56.2 millones. Llama la atención que este incremento planteado in-cluya en las transferencias de capital ( Q 8.5 millones), que se divide en: a) transferencias a instituciones sin fines de lucro; b) transfer-encias a cooperativas; y c) transferencias a empresas privadas, y que se indique que el destino de estos recursos está pendiente de programar en relación a lo siguiente:

“Debido a constituir financiamiento no reem-bolsable destinado a Asociaciones sin fines de lucro, Cooperativas y Micro, Pequeñas y Medianas Empresas, para los años 2016 al 2018, el Ministerio de Economía no cuenta con la distribución correspondiente, ya que éstas deben pasar por un proceso para ser aprobadas por el Comité Coordinador de Inversiones”. (Ministerio de Finanzas Públicas, 2015).

10

También llama la atención que se registren incrementos de recursos en los Ministerios de Desarrollo Social de Q 148.8 millones (12.29%) o el de Cultura y Deportes de Q 43.5 millones (10.27%) y por otro lado se re-duzcan los montos de los Ministerios de Salud y Asistencia Social por (Q 117.5 millones) y del Ministerio de Ambiente y Recursos Natu-rales por (Q 21.3 millones), así como de la Secretaría de Seguridad Alimentaria y Nutri-cional (SESAN) por (Q 43.4 millones), sin ex-plicaciones valederas, cuando es evidente la necesidad de más recursos para el tema de la salud, la seguridad alimentaria y la protección del medio ambiente. Además es recomenda-ble revisar el destino de fondos en Ministerios como el de Comunicaciones Infraestructura y Vivienda en renglones como dragados y miti-gación en ríos (Q191.6 millones), además de requerir por parte de la Contraloría General de Cuentas que se verifique la correcta apli-cación de esos fondos. Por ello, se considera necesario que el Presupuesto refleje mejores criterios de priorización para la atención de problemas que afectan el alcance de los ob-jetivos del desarrollo económico y social, que constituyen compromiso del país de los obje-tivos del milenio.

Lo más frecuente es que el presupuesto pú-blico presente déficits fiscales, situación en la que la insuficiencia de ingresos del Estado no permite cubrir el gasto presupuestado y que lo

DÉFICIT FISCAL

obliga a recurrir a la contratación de deuda, lo cual no es exclusivo de Guatemala. Empero, es pertinente resaltar que déficits fiscales ba-jos permean un mejor manejo de las políti-cas macroeconómicas, en particular la fiscal y la monetaria, cuya coordinación es necesaria, para contribuir al mantenimiento de la estabi-lidad macroeconómica de los países, que en el caso de Guatemala equivale a un certifica-do de buena conducta, ante los organismos financieros internacionales y las calificadoras de riesgo país.

En los años previos a 2009, cuando el gobier-no adoptó el programa anticíclico para aten-uar los efectos de la crisis mundial, el déficit fiscal se había ubicado en torno del 2% del PIB; sin embargo, en los años 2009 y 2010 superó ligeramente el 3% del PIB a causa de la política anticíclica indicada, pero a partir de entonces su tendencia ha sido a la mod-eración, ubicándose en años recientes alrede-dor del 2%, en coordinación con las metas de la política monetaria, que persigue garantizar la sostenibilidad de la deuda pública en el me-diano y largo plazo.

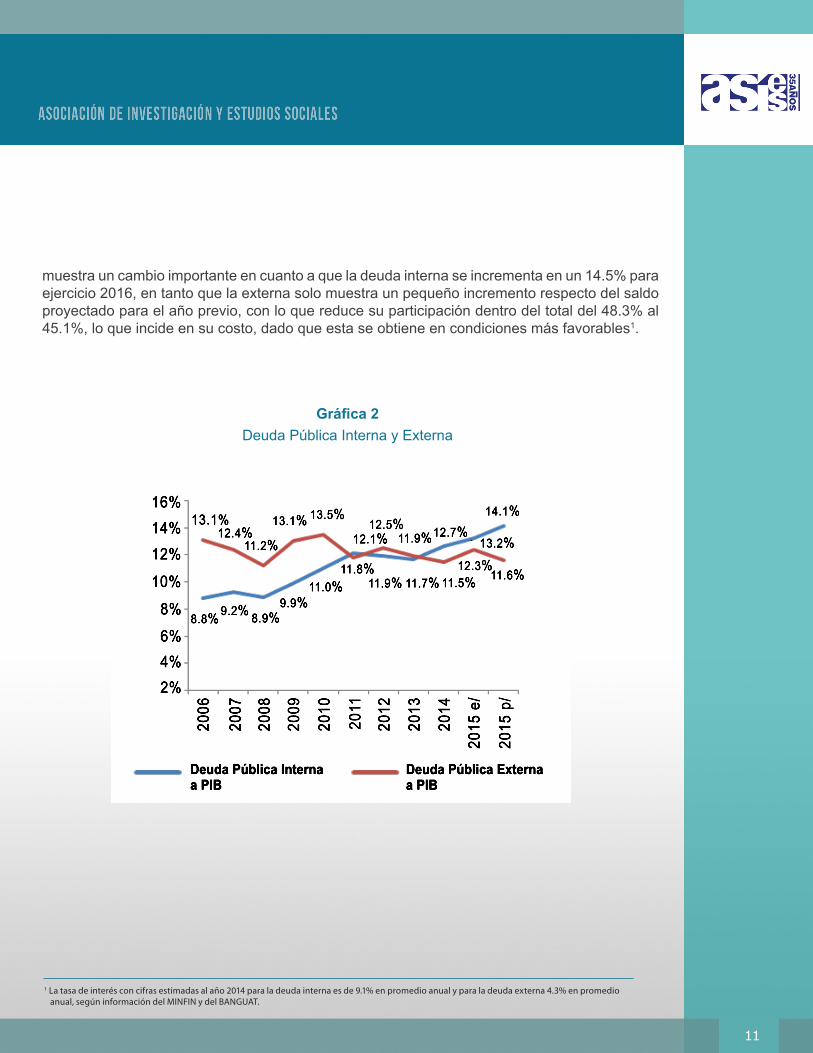

La deuda pública proyecta un saldo para el final del año 2016 de Q 134,393 millones, su-perior en 7.72% al saldo de cierre de 2015. Dentro del total, el 54.9% corresponderá a deuda interna y el 45.1% a la externa, lo que como puede apreciarse en la gráfica siguiente,

Deuda pública

11

DÉFICIT FISCALDeuda pública

muestra un cambio importante en cuanto a que la deuda interna se incrementa en un 14.5% para ejercicio 2016, en tanto que la externa solo muestra un pequeño incremento respecto del saldo proyectado para el año previo, con lo que reduce su participación dentro del total del 48.3% al 45.1%, lo que incide en su costo, dado que esta se obtiene en condiciones más favorables1.

1 La tasa de interés con cifras estimadas al año 2014 para la deuda interna es de 9.1% en promedio anual y para la deuda externa 4.3% en promedio

anual, según información del MINFIN y del BANGUAT.

Gráfica 2Deuda Pública Interna y Externa

2%4%6%

8%

10%

12%

14%16%

13.1%12.4%

11.2%

13.1% 13.5%

12.1%12.5%

11.9%12.7%14.1%

8.8%9.2% 8.9%9.9%

11.0%11.8%

11.9% 11.7% 11.5%12.3%

11.6%

Deuda Pública Interna a PIB

Deuda Pública Externa a PIB

13.2%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

e/

2015

p/

12

BIBLIOGRAFÍA

e/: estimado según proyecto de presupuesto año 2016.p/: proyectado según proyecto de presupuesto año 2016. Nota. Adaptado con datos de Ministerio de Finanzas, proyecto de presupuesto año 2016.

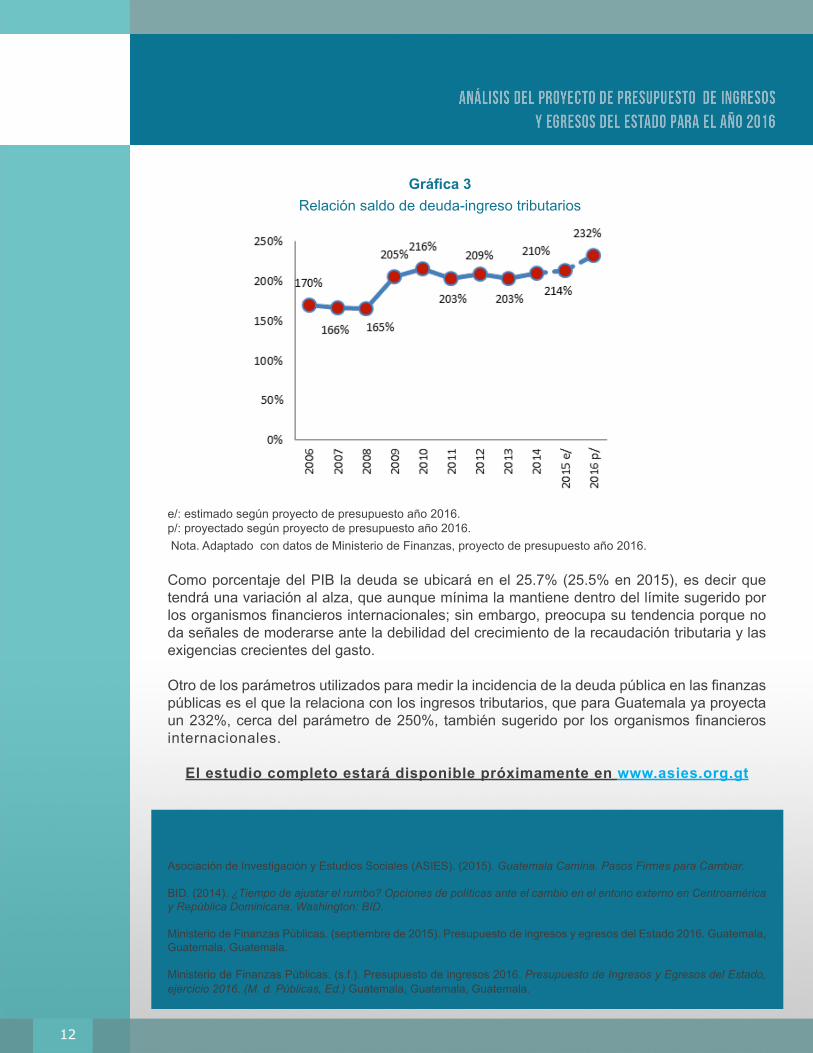

Como porcentaje del PIB la deuda se ubicará en el 25.7% (25.5% en 2015), es decir que tendrá una variación al alza, que aunque mínima la mantiene dentro del límite sugerido por los organismos financieros internacionales; sin embargo, preocupa su tendencia porque no da señales de moderarse ante la debilidad del crecimiento de la recaudación tributaria y las exigencias crecientes del gasto.

Otro de los parámetros utilizados para medir la incidencia de la deuda pública en las finanzas públicas es el que la relaciona con los ingresos tributarios, que para Guatemala ya proyecta un 232%, cerca del parámetro de 250%, también sugerido por los organismos financieros internacionales.

El estudio completo estará disponible próximamente en www.asies.org.gt

Asociación de Investigación y Estudios Sociales (ASIES). (2015). Guatemala Camina. Pasos Firmes para Cambiar.

BID. (2014). ¿Tiempo de ajustar el rumbo? Opciones de políticas ante el cambio en el entono externo en Centroamérica y República Dominicana. Washington: BID.

Ministerio de Finanzas Públicas. (septiembre de 2015). Presupuesto de ingresos y egresos del Estado 2016. Guatemala, Guatemala, Guatemala.

Ministerio de Finanzas Públicas. (s.f.). Presupuesto de ingresos 2016. Presupuesto de Ingresos y Egresos del Estado, ejercicio 2016. (M. d. Públicas, Ed.) Guatemala, Guatemala, Guatemala.

Gráfica 3Relación saldo de deuda-ingreso tributarios

![[object Object]](https://img.pdfslide.tips/doc/110x75/55cf9ab6550346d033a3077d/object-object.jpg)