Embed Size (px)

Citation preview

Instrumentación del Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivado de Auditorías a Recursos Federales

SEPTIEMBRE, 2016

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

PRESENTACIÓN

Acuerdo de Coordinación que celebra la Secretaría de la Función Pública y el

Gobierno del Estado de Nuevo León, que tiene por objeto la realización de un

programa de coordinación especial denominado Fortalecimiento del Sistema

Estatal de Control y Evaluación de la Gestión Pública, y Colaboración en

Materia de Transparencia y Combate a la Corrupción.

D.O.F. 28 de junio de 2004.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Vigencia del Artículo 37 de la Ley Orgánica de la Administración

Pública Federal

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Orgánica de la Administración Pública Federal.

D.O.F del 2 de enero de 2013.

Artículo Segundo Transitorio.

Artículo 37 se mantiene vigente hasta la fecha en que entre en funciones el órgano constitucional autónomo en materia de combate a la corrupción.

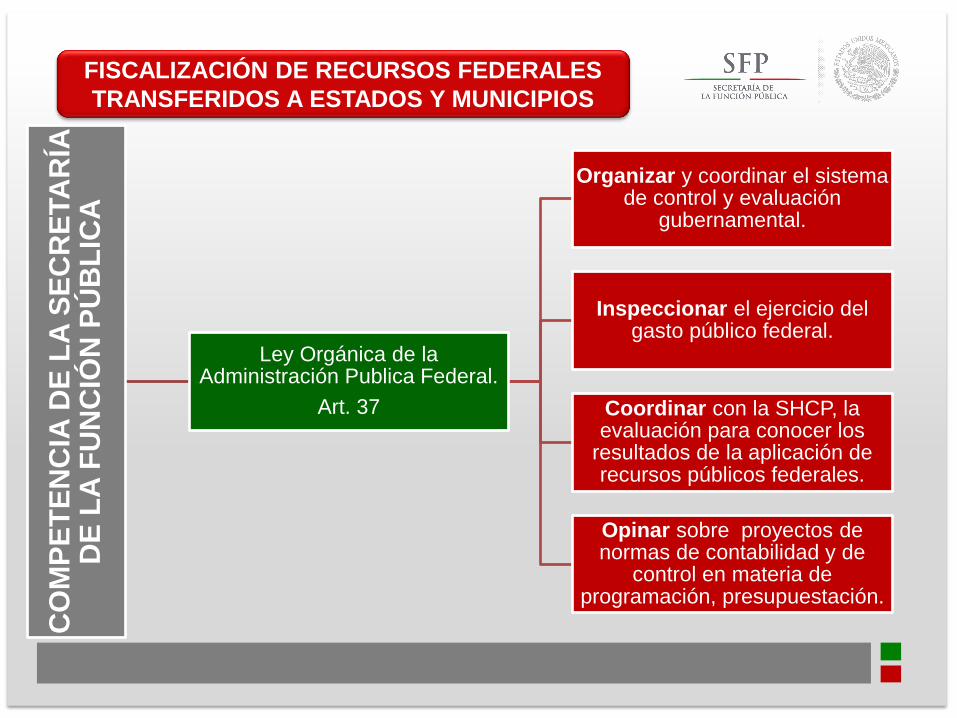

FISCALIZACIÓN DE RECURSOS FEDERALES

TRANSFERIDOS A ESTADOS Y MUNICIPIOS

FISCALIZACIÓN DE RECURSOS FEDERALES

TRANSFERIDOS A ESTADOS Y MUNICIPIOS

CO

MP

ET

EN

CIA

DE

LA

SE

CR

ETA

RÍA

D

E L

A F

UN

CIÓ

N P

ÚB

LIC

A

Ley Orgánica de la Administración Publica Federal.

Art. 37

Organizar y coordinar el sistema de control y evaluación

gubernamental.

Inspeccionar el ejercicio del gasto público federal.

Coordinar con la SHCP, la evaluación para conocer los

resultados de la aplicación de recursos públicos federales.

Opinar sobre proyectos de normas de contabilidad y de

control en materia de programación, presupuestación.

FISCALIZACIÓN DE RECURSOS FEDERALES

TRANSFERIDOS A ESTADOS Y MUNICIPIOS

COMPETENCIA DE LA UNIDAD

DE OPERACIÓN REGIONAL Y

CONTRALORÍA SOCIAL

Ordenar y realizar auditorías a

recursos federales transferidos a

Estados, Municipios y el Distrito Federal.

Dar seguimiento en coordinación con los

OEC, a los procedimientos de responsabilidades

que deriven de auditorías a fondos

federales transferidos a Estados, Municipios y el Distrito Federal.

Dar seguimiento a las observaciones

determinadas y promover con los

Órganos Estatales de Control, la

atención de las recomendaciones

hasta su total solventación.

Reglamento Interior de la SFP. Artículos 33 y 33 Bis

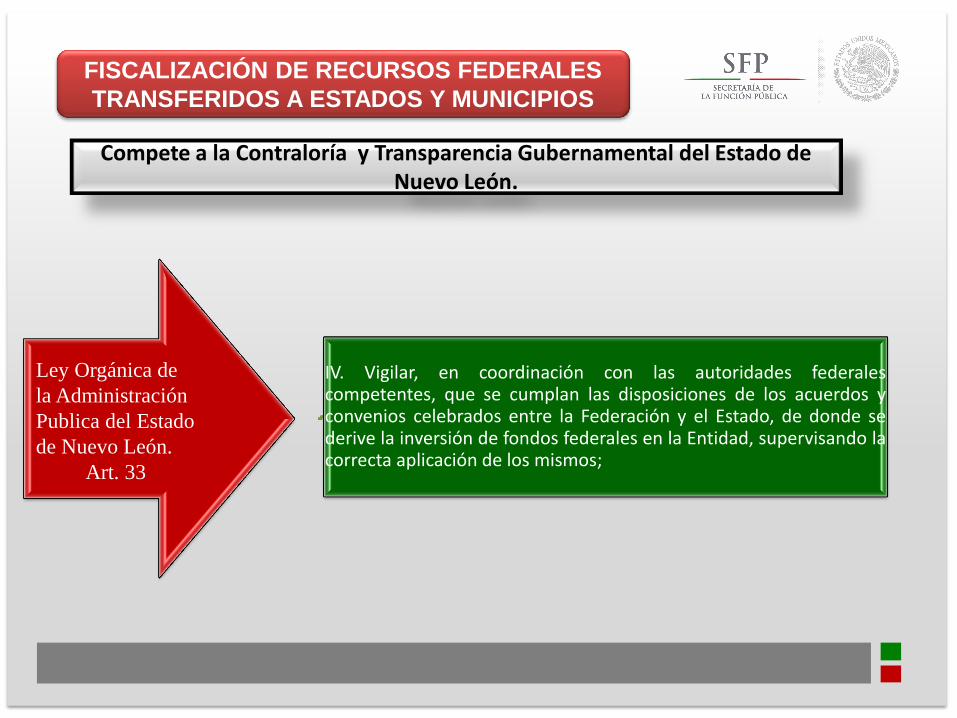

FISCALIZACIÓN DE RECURSOS FEDERALES

TRANSFERIDOS A ESTADOS Y MUNICIPIOS

Compete a la Contraloría y Transparencia Gubernamental del Estado de Nuevo León.

IV. Vigilar, en coordinación con las autoridades federales competentes, que se cumplan las disposiciones de los acuerdos y convenios celebrados entre la Federación y el Estado, de donde se derive la inversión de fondos federales en la Entidad, supervisando la correcta aplicación de los mismos;

Ley Orgánica de

la Administración

Publica del Estado

de Nuevo León.

Art. 33

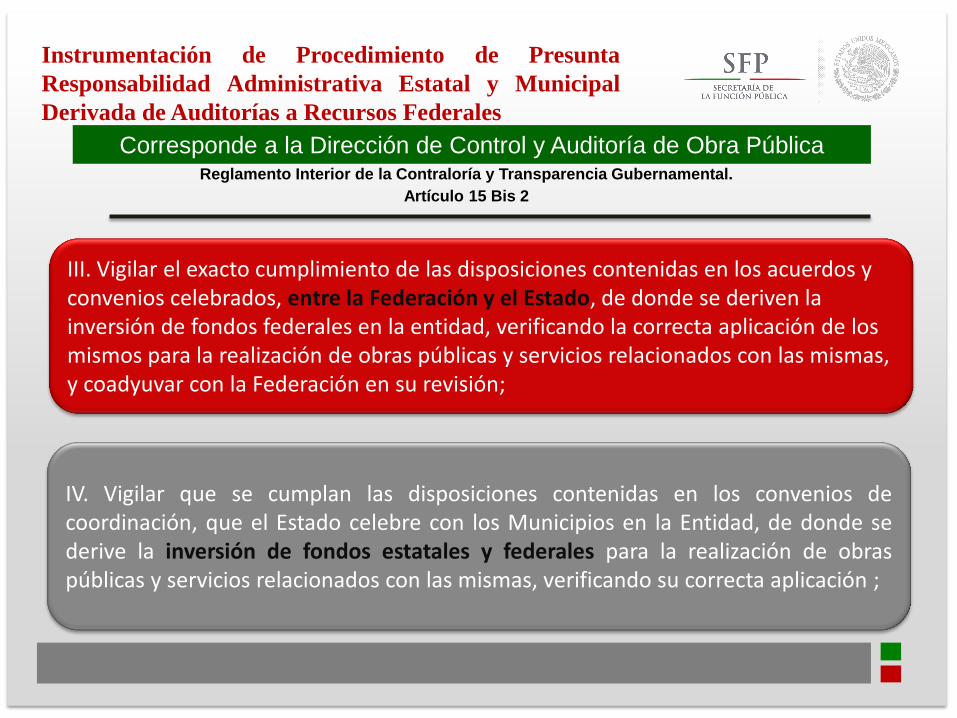

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Corresponde a la Dirección de Control y Auditoría de Obra Pública

III. Vigilar el exacto cumplimiento de las disposiciones contenidas en los acuerdos y convenios celebrados, entre la Federación y el Estado, de donde se deriven la inversión de fondos federales en la entidad, verificando la correcta aplicación de los mismos para la realización de obras públicas y servicios relacionados con las mismas, y coadyuvar con la Federación en su revisión;

IV. Vigilar que se cumplan las disposiciones contenidas en los convenios de coordinación, que el Estado celebre con los Municipios en la Entidad, de donde se derive la inversión de fondos estatales y federales para la realización de obras públicas y servicios relacionados con las mismas, verificando su correcta aplicación ;

Reglamento Interior de la Contraloría y Transparencia Gubernamental.

Artículo 15 Bis 2

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Corresponde a la Corresponde a la Dirección de Obra Pública

XII. Llevar el seguimiento de las recomendaciones preventivas y correctivas propuestas en los informes de revisiones, auditorías, verificaciones y acciones de vigilancia de las obras públicas y servicios relacionados con las mismas

VI. Formular, con base en los resultados de las auditorías realizadas, los informes que contengan las observaciones y recomendaciones preventivas y correctivas hechas a las dependencias y entidades de la Administración Pública Estatal;

XII. Turnar a la Dirección Jurídica, los informes y expedientes de auditoría, con presunta responsabilidad administrativa y/o penal ;

Reglamento Interior de la Contraloría y Transparencia Gubernamental.

Artículo 15 Bis 2

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

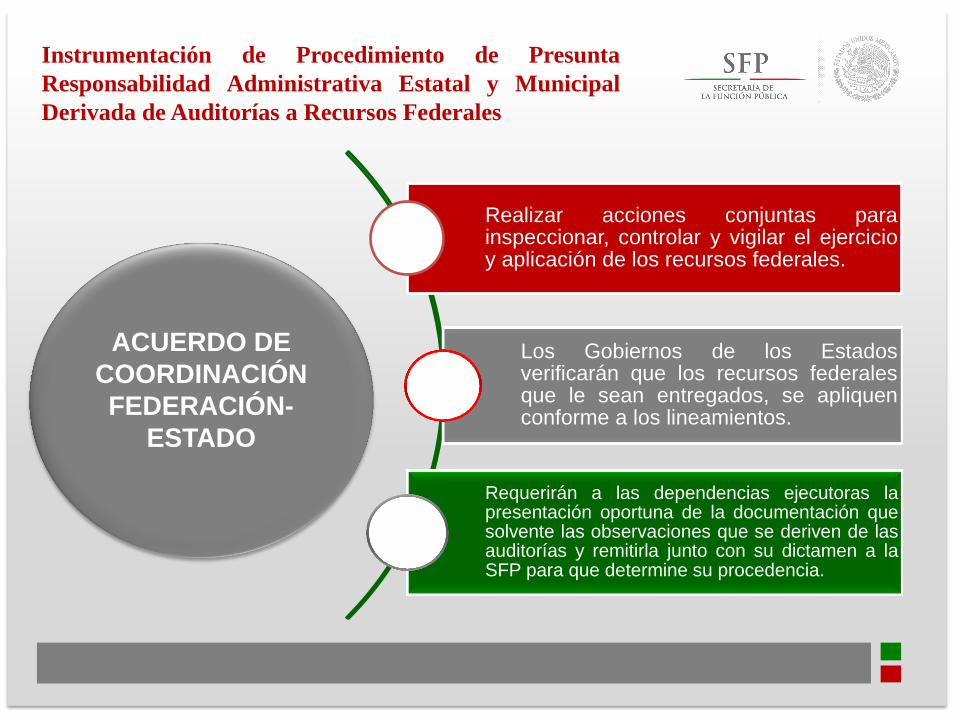

Realizar acciones conjuntas para inspeccionar, controlar y vigilar el ejercicio y aplicación de los recursos federales.

Los Gobiernos de los Estados verificarán que los recursos federales que le sean entregados, se apliquen conforme a los lineamientos.

Requerirán a las dependencias ejecutoras la presentación oportuna de la documentación que solvente las observaciones que se deriven de las auditorías y remitirla junto con su dictamen a la SFP para que determine su procedencia.

ACUERDO DE

COORDINACIÓN

FEDERACIÓN-

ESTADO

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

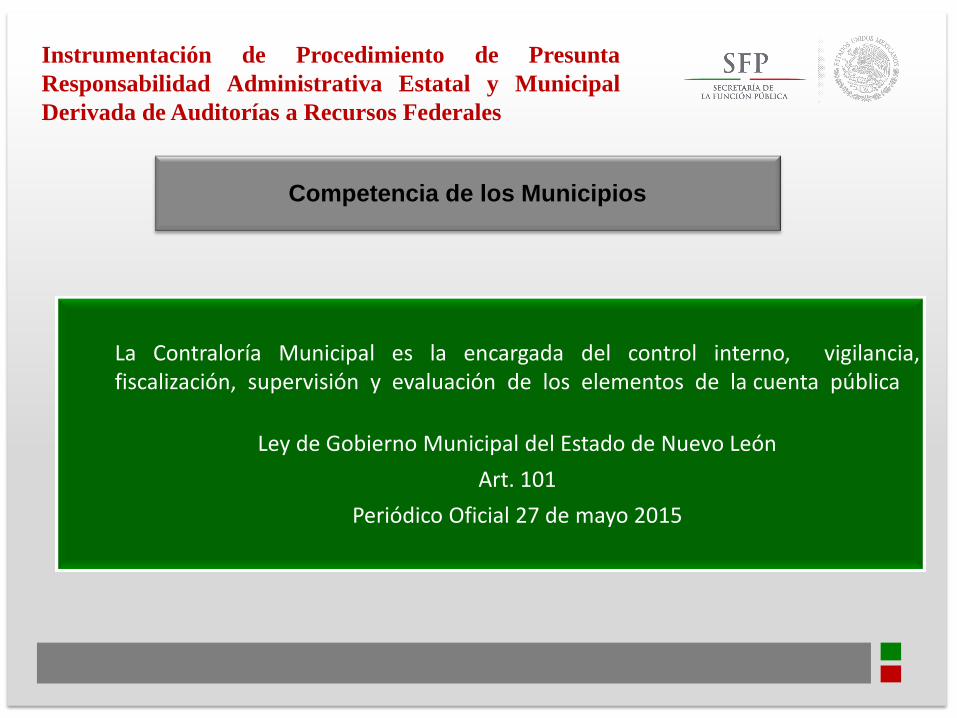

Competencia de los Municipios

La Contraloría Municipal es la encargada del control interno, vigilancia, fiscalización, supervisión y evaluación de los elementos de la cuenta pública

Ley de Gobierno Municipal del Estado de Nuevo León

Art. 101

Periódico Oficial 27 de mayo 2015

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Facultades y obligaciones del Contralor Municipal:

Art. 104

Vigilar que los recursos federales asignados transferidos o convenidos con el Municipio se apliquen en los términos estipulados en las leyes, reglamentos, convenios respectivos.

Auditar los ingresos, los egresos financieros municipales, según las normas establecidas en la Ley en materia de fiscalización superior y otras leyes relativas a la materia, para asegurarse de que se apegan a Derecho y que se administren con eficiencia, eficacia y honradez.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Objeto

Aplicación

Establecen la forma, términos y monto para la

transferencia y su aplicación, para el ejercicio de los

recursos federales, que entrega el gobierno federal a la

entidad federativa y municipios.

Contempla el destino específico de los recursos al

programa y proyectos que se establecen en los anexos

que acompaña el convenio de coordinación, conforme

a las disposiciones federales.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

LEGISLACIÓN FEDERAL APLICABLE AL EJERCICIO

DE RECURSOS FEDERALES

Ley Federal de

Presupuesto y

Responsabilidad

Hacendaria.

Reglamento de la Ley

de Obras Públicas y

Servicios Relacionados

con las Mismas.

Ley de Coordinación

Fiscal.

Reglamento de la Ley

Federal de Presupuesto

y Responsabilidad

Hacendaria.

Ley de Adquisiciones,

Arrendamientos y

Servicios del Sector

Público.

Ley General de

Contabilidad

Gubernamental.

Ley de Obras Públicas

y Servicios

Relacionados con las

Mismas.

Reglamento de la Ley

de Adquisiciones,

Arrendamientos y

Servicios del Sector

Público.

Presupuesto de

Egresos de la

Federación.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

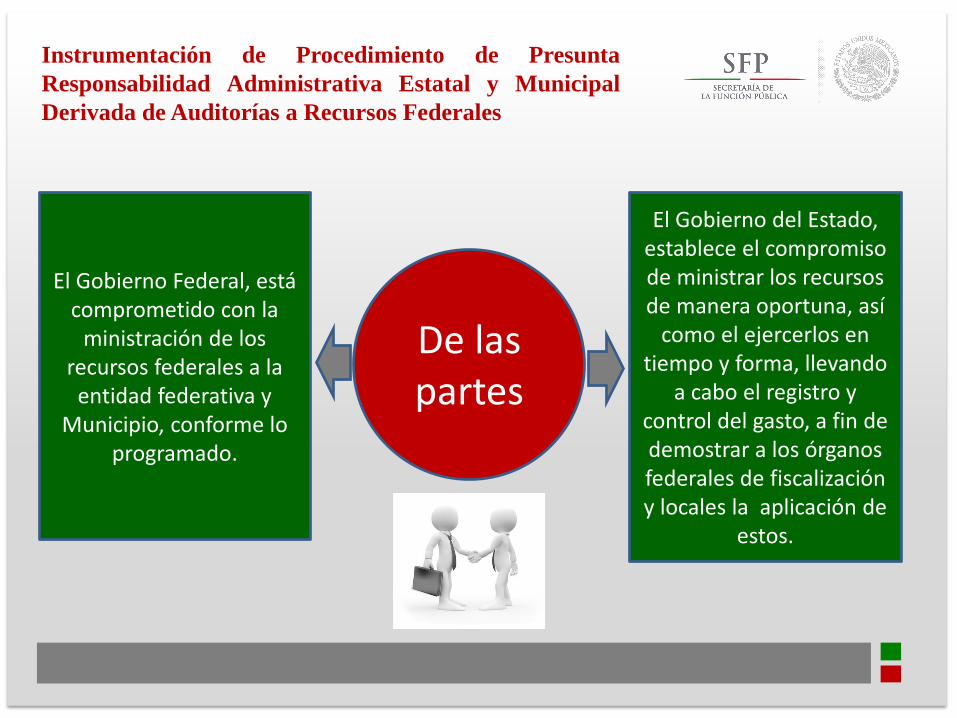

El Gobierno Federal, está comprometido con la

ministración de los recursos federales a la

entidad federativa y Municipio, conforme lo

programado.

El Gobierno del Estado, establece el compromiso de ministrar los recursos de manera oportuna, así

como el ejercerlos en tiempo y forma, llevando

a cabo el registro y control del gasto, a fin de demostrar a los órganos federales de fiscalización y locales la aplicación de

estos.

De las partes

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

El Gobierno Federal y la entidad Federativa,

acuerdan el compromiso de revisar la aplicación de

los recursos, así como destinar la cantidad

equivalente del 5 al millar del monto total, para realizar la vigilancia, inspección, control y

evaluación de las obras.

Control, vigilancia y seguimiento

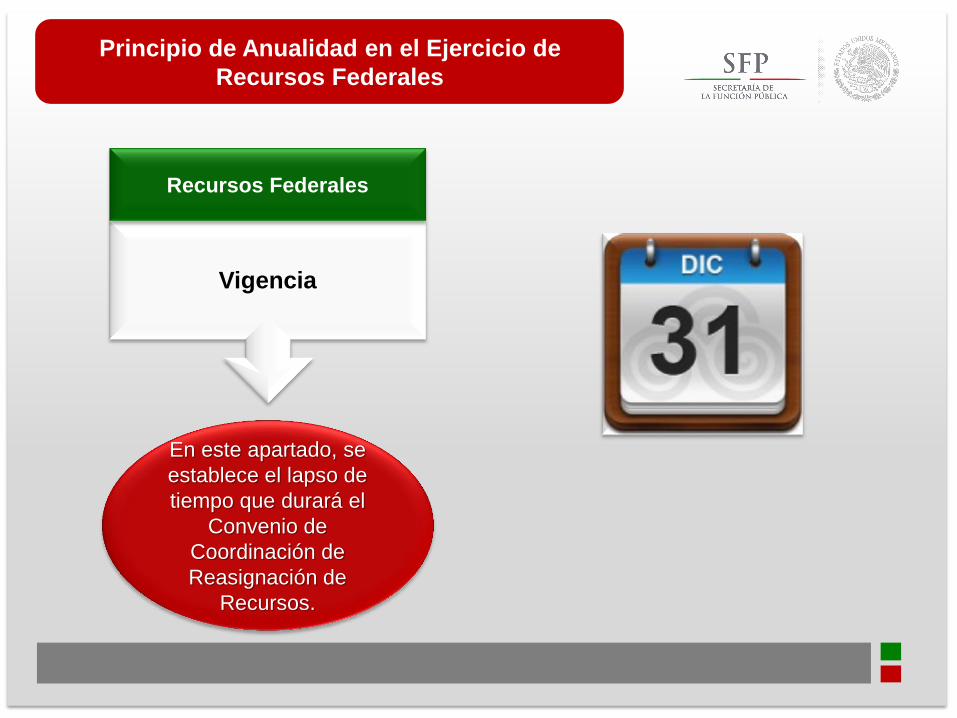

Vigencia

Recursos Federales

En este apartado, se

establece el lapso de

tiempo que durará el

Convenio de

Coordinación de

Reasignación de

Recursos.

Principio de Anualidad en el Ejercicio de

Recursos Federales

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

REALIZACIÓN DE AUDITORÍAS CONJUNTAS

Se lleva a cabo mediante el oficio denominado Orden de Auditoría, que se turna a las entidades fiscalizadas, para solicitar la información justificativa y comprobatoria de la erogación de los recursos públicos, haciendo constar el inicio de la actividad de revisión con el Acta Inicio de Auditoría.

Durante el proceso de revisión, se podrá solicitar mediante oficio la información y documentación complementaria necesaria, que permita a los auditores cumplir con el objetivo y el alcance de la auditoría.

Inicio

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Ejecución

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

RECOPILACIÓN DE DATOS

El auditor público se allega de la información y documentación para el análisis del concepto a revisar.

FASES DE LA EJECUCIÓN

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

REGISTRO DE DATOS Se lleva a cabo en cédulas de trabajo, en las que se asientan los datos referentes al análisis, comprobación y conclusión sobre los conceptos a revisar.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

ANÁLISIS DE LA INFORMACIÓN

Consiste en la desagregación de los elementos de un

todo para ser examinados en su detalle y obtener un

juicio sobre el todo o sobre cada una de sus partes, por lo

que la profundidad del análisis estará en función del

objetivo planteado.

Cabe hacer mención, si del concepto a revisar muestra

irregularidades relevantes que pudiesen constituir

posibles responsabilidades, el análisis será más extenso.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

EVALUACIÓN DE LOS RESULTADOS

Consiste en tomar como base todos los elementos de juicio

suficientes para poder concluir sobre lo revisado y

sustentados con evidencia documental que pueda ser

constatada y no basarse en suposiciones.

Es importante señalar que esta conclusión se asentará en los papeles de

trabajo y en caso de determinarse alguna irregularidad, se incluirá en

cédulas de observaciones, en las que se consignarán, en su caso, el monto

del presunto daño patrimonial y/o perjuicio, las disposiciones legales y

normativas que se presumen incumplidos.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Determinación de observaciones

Se presentan ante las entidades y dependencias ejecutoras, los resultados obtenidos, previo a la formulación del informe final de auditoría.

En dicha reunión se solicitará la participación del personal involucrado en los hallazgos determinados, así como de personal con atribuciones para tomar decisiones, obteniendo en su caso, elementos adicionales que rectifiquen o ratifiquen las situaciones observadas.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

La importancia de la cédula de observaciones radica en el

planteamiento claro y preciso de la problemática detectada, del

origen de la misma y de las recomendaciones para su solución.

CÉDULAS DE OBSERVACIONES

Es el documento en el cual se asientan las irregularidades

derivadas del análisis realizado al manejo de los recursos públicos,

en el que se contienen, las causas, efectos, disposiciones legales y

normativas transgredidas y las recomendaciones correctivas y preventivas para promover la solución a la problemática detectada.

Las observaciones deberán solventarse por las dependencias y

entidades auditadas en un plazo de 45 días hábiles.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

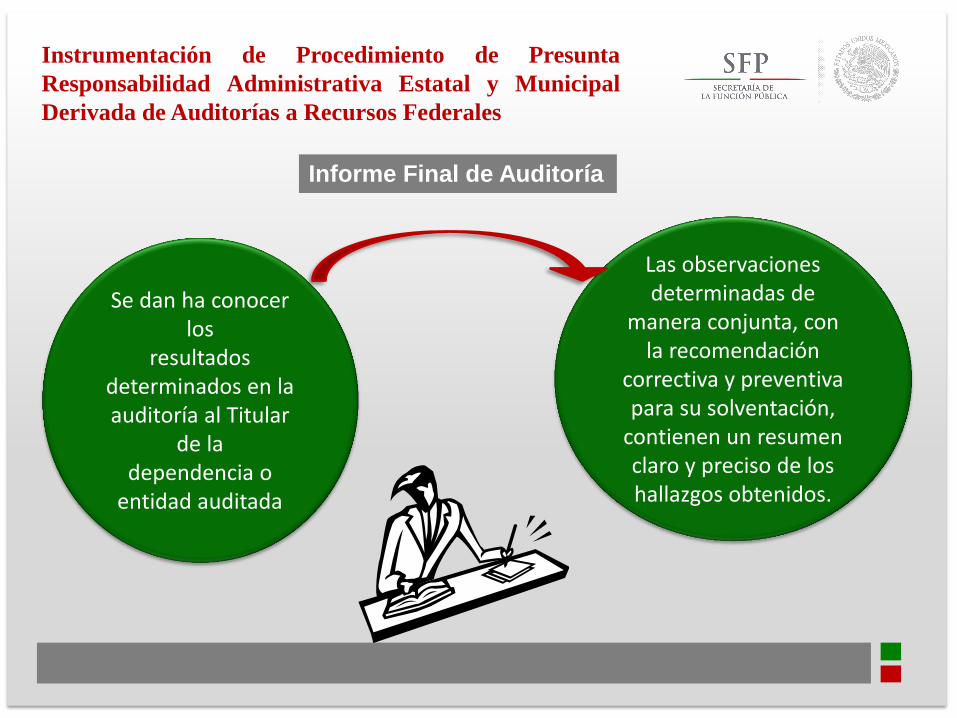

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Informe Final de Auditoría

Las observaciones determinadas de

manera conjunta, con la recomendación

correctiva y preventiva para su solventación,

contienen un resumen claro y preciso de los hallazgos obtenidos.

Se dan ha conocer los

resultados determinados en la auditoría al Titular

de la dependencia o

entidad auditada

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Seguimiento y Solventación.

El Órgano Estatal de Control verificará que las unidades auditadas

atiendan en los términos y plazos acordados las recomendaciones

preventivas y correctivas, con el objeto de solucionar la

problemática detectada.

Los auditores recopilarán y

analizarán la información y evaluarán los resultados, para contar

con la evidencia suficiente, que acredite la solventación de la observación.

El Órgano Estatal de Control recopila y envía a la UORCS los

informes y documentación que acredite el cumplimiento de las

observaciones determinadas, acompañadas del dictamen emitido por el propio Órgano de Control del Estado.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

CÉDULAS DE SEGUIMIENTO Hacen referencia al avance en la atención de las observaciones hechas por la UORCS, en la que se establece si las acciones implantadas por la unidad auditada permitieron la atención de las observaciones determinadas.

OFICIO DE SEGUIMIENTO La UORCS informa los resultados obtenidos en el seguimiento al Titular de la unidad auditada, anexando para tal efecto las cédulas de seguimiento.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Guía para la integración de expedientes derivados

de auditoría, que promuevan el inicio de

procedimiento de responsabilidad administrativa.

En el seno de la Asamblea Plenaria de Contralores Estados-Federación, celebrada el 27 de noviembre de 2014, en la ciudad de

Querétaro, Qro., se aprobó adoptar la versión actualizada de la Guía para la Integración de Expedientes Derivados de Auditorías, que promuevan el inicio del procedimiento de Responsabilidad

Administrativa.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

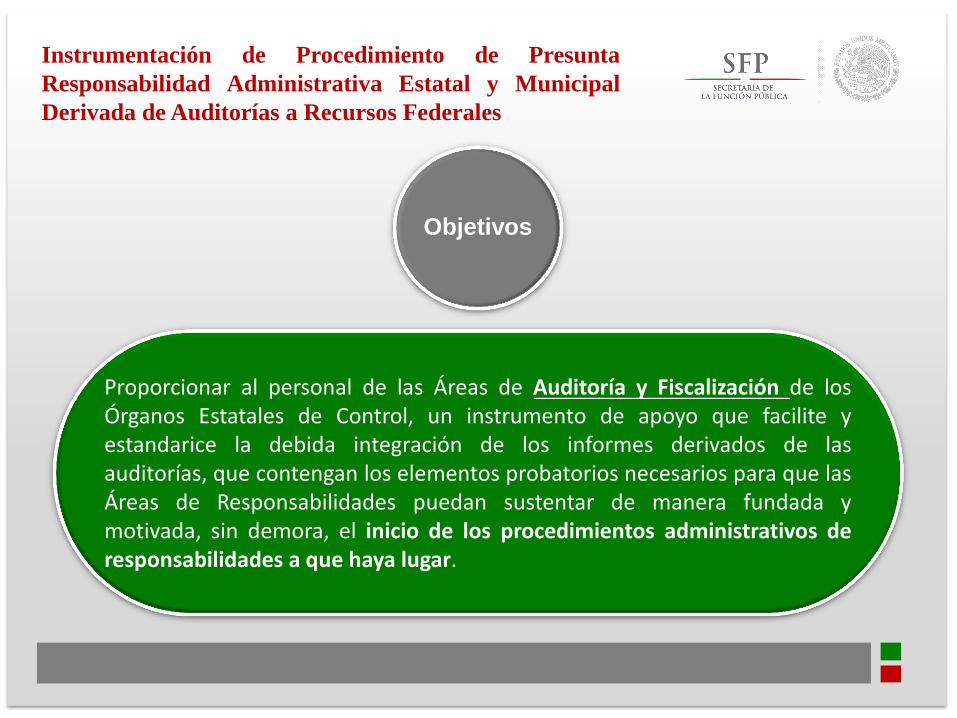

Objetivos

Proporcionar al personal de las Áreas de Auditoría y Fiscalización de los Órganos Estatales de Control, un instrumento de apoyo que facilite y estandarice la debida integración de los informes derivados de las auditorías, que contengan los elementos probatorios necesarios para que las Áreas de Responsabilidades puedan sustentar de manera fundada y motivada, sin demora, el inicio de los procedimientos administrativos de responsabilidades a que haya lugar.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Facilitar la reducción de tiempos en la integración del informe de

probable responsabilidad administrativa.

Promover la unificación de criterios en la integración de expedientes,

evitando la discrecionalidad.

Objetivos

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

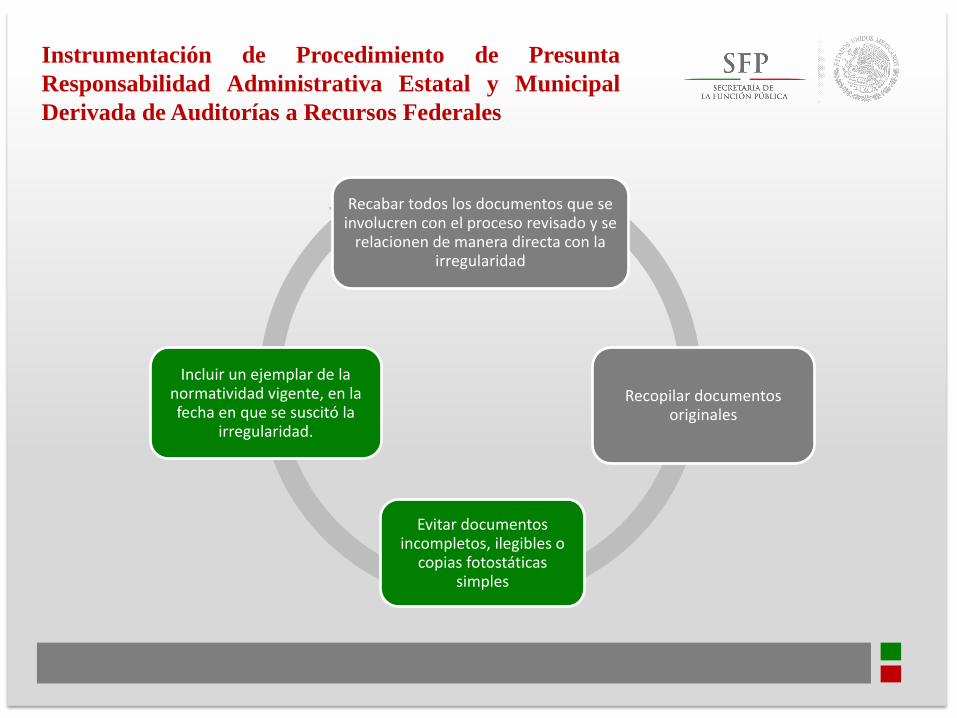

Recabar todos los documentos que se involucren con el proceso revisado y se

relacionen de manera directa con la irregularidad

Recopilar documentos originales

Evitar documentos incompletos, ilegibles o

copias fotostáticas simples

Incluir un ejemplar de la normatividad vigente, en la fecha en que se suscitó la

irregularidad.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

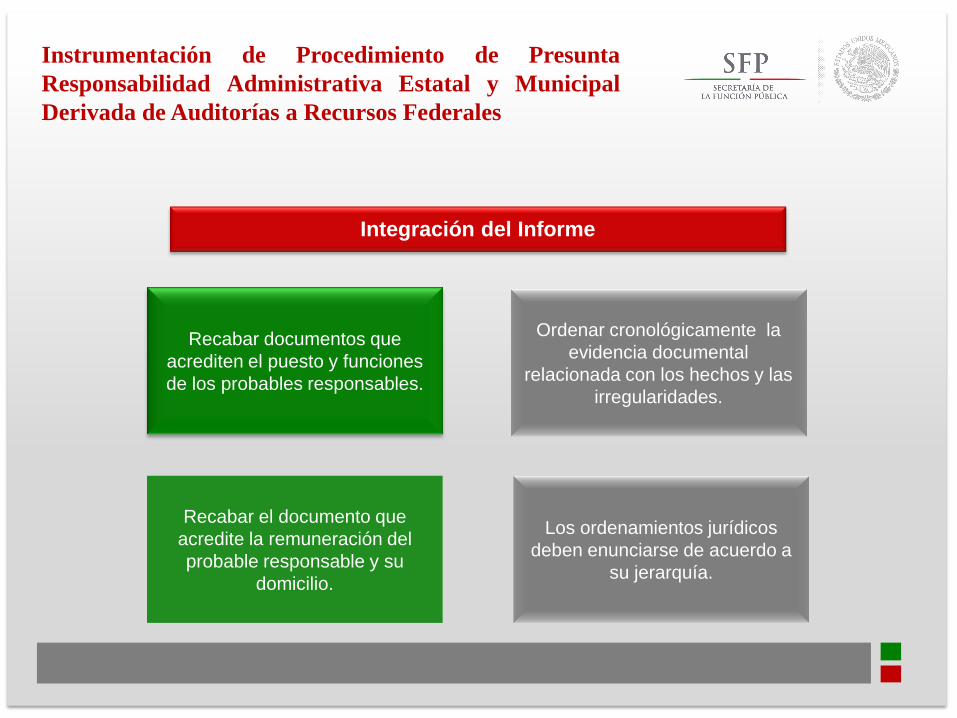

Integración del Informe

Recabar documentos que

acrediten el puesto y funciones

de los probables responsables.

Ordenar cronológicamente la

evidencia documental

relacionada con los hechos y las

irregularidades.

Recabar el documento que

acredite la remuneración del

probable responsable y su

domicilio.

Los ordenamientos jurídicos

deben enunciarse de acuerdo a

su jerarquía.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

ELABORACIÓN DEL INFORME

Los actos u omisiones que puedan actualizar una responsabilidad administrativa determinados en la auditoría, se harán constar en un informe de probable responsabilidad administrativa.

Contemplar todas las constancias documentales que sustenten los hechos irregulares.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

El informe deberá ser elaborado por el personal auditor responsable, auxiliado por las Áreas de Responsabilidades de los Órganos Estatales

de Control.

ELABORACIÓN DEL INFORME

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

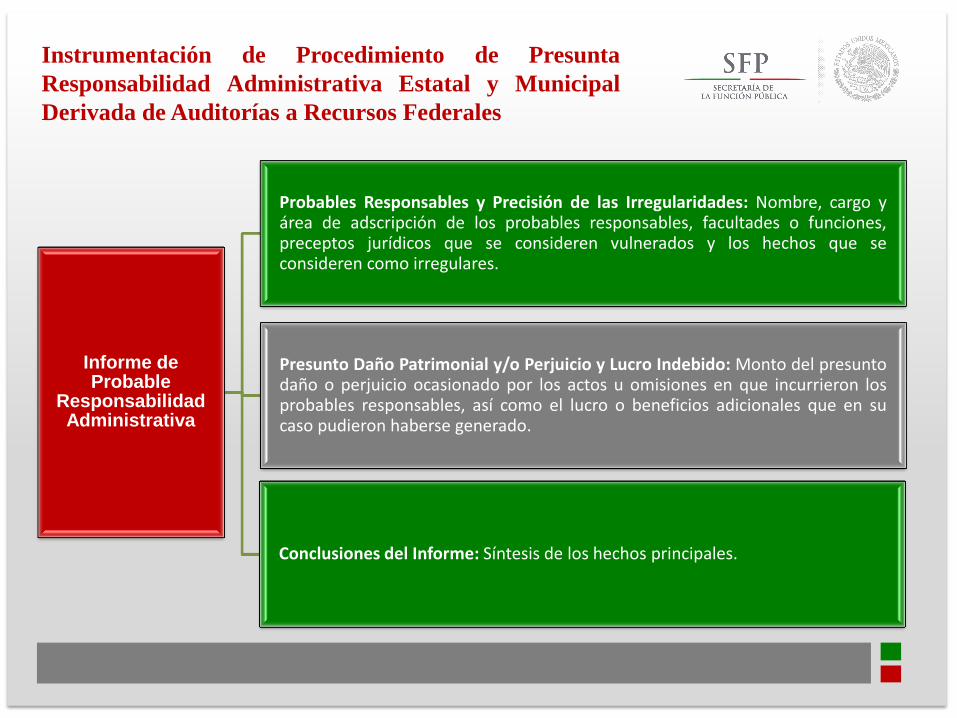

El Informe de Probable Responsabilidad Administrativa

deberá contener lo siguiente:

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

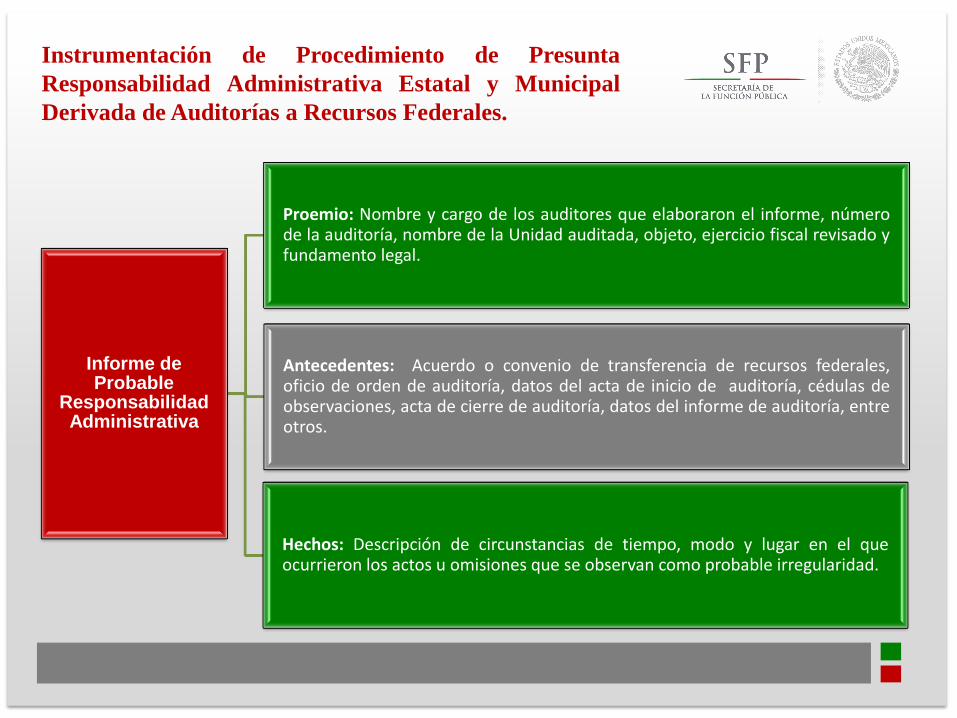

Informe de Probable

Responsabilidad Administrativa

Proemio: Nombre y cargo de los auditores que elaboraron el informe, número de la auditoría, nombre de la Unidad auditada, objeto, ejercicio fiscal revisado y fundamento legal.

Antecedentes: Acuerdo o convenio de transferencia de recursos federales, oficio de orden de auditoría, datos del acta de inicio de auditoría, cédulas de observaciones, acta de cierre de auditoría, datos del informe de auditoría, entre otros.

Hechos: Descripción de circunstancias de tiempo, modo y lugar en el que ocurrieron los actos u omisiones que se observan como probable irregularidad.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Informe de Probable

Responsabilidad Administrativa

Probables Responsables y Precisión de las Irregularidades: Nombre, cargo y área de adscripción de los probables responsables, facultades o funciones, preceptos jurídicos que se consideren vulnerados y los hechos que se consideren como irregulares.

Presunto Daño Patrimonial y/o Perjuicio y Lucro Indebido: Monto del presunto daño o perjuicio ocasionado por los actos u omisiones en que incurrieron los probables responsables, así como el lucro o beneficios adicionales que en su caso pudieron haberse generado.

Conclusiones del Informe: Síntesis de los hechos principales.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

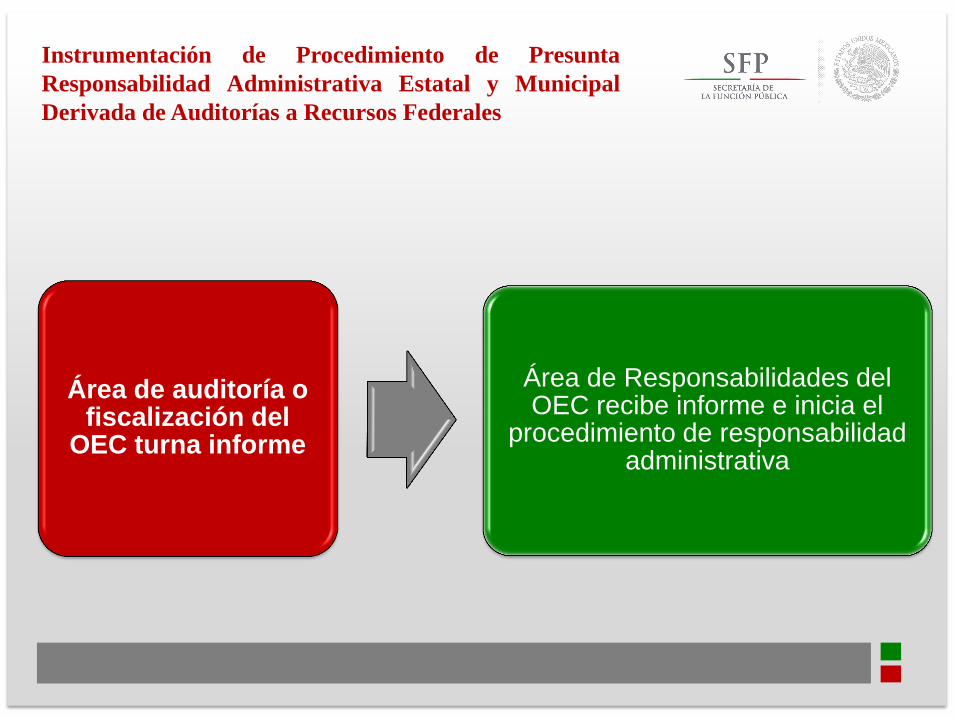

Área de auditoría o fiscalización del

OEC turna informe

Área de Responsabilidades del OEC recibe informe e inicia el

procedimiento de responsabilidad administrativa

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Investigación Previa

Cuando la normatividad lo establezca, las áreas de Auditoría o

Fiscalización, podrán realizar investigaciones encaminadas a

esclarecer o determinar si concurren hechos susceptibles de motivar el inicio del procedimiento.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

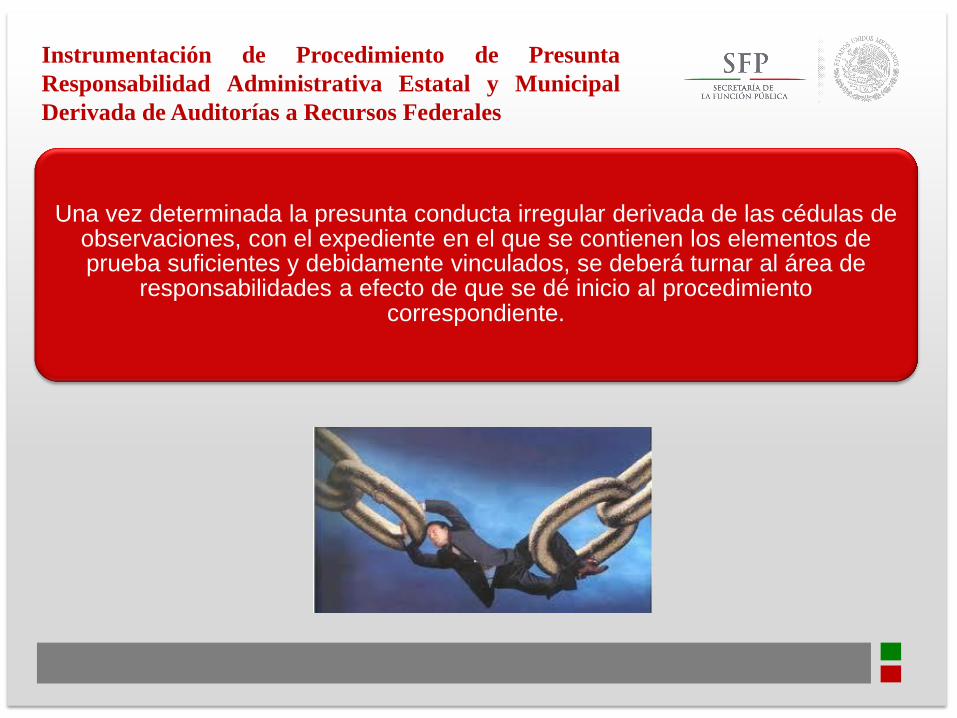

Una vez determinada la presunta conducta irregular derivada de las cédulas de observaciones, con el expediente en el que se contienen los elementos de prueba suficientes y debidamente vinculados, se deberá turnar al área de

responsabilidades a efecto de que se dé inicio al procedimiento correspondiente.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Instrumentación de Procedimientos de Responsabilidad Administrativa

Conjunto de actos jurídicos que debe realizar la autoridad administrativa competente, tendiente a determinar la existencia de una responsabilidad administrativa e imponer la correspondiente sanción, fundando y motivando conforme a derecho su actuación.

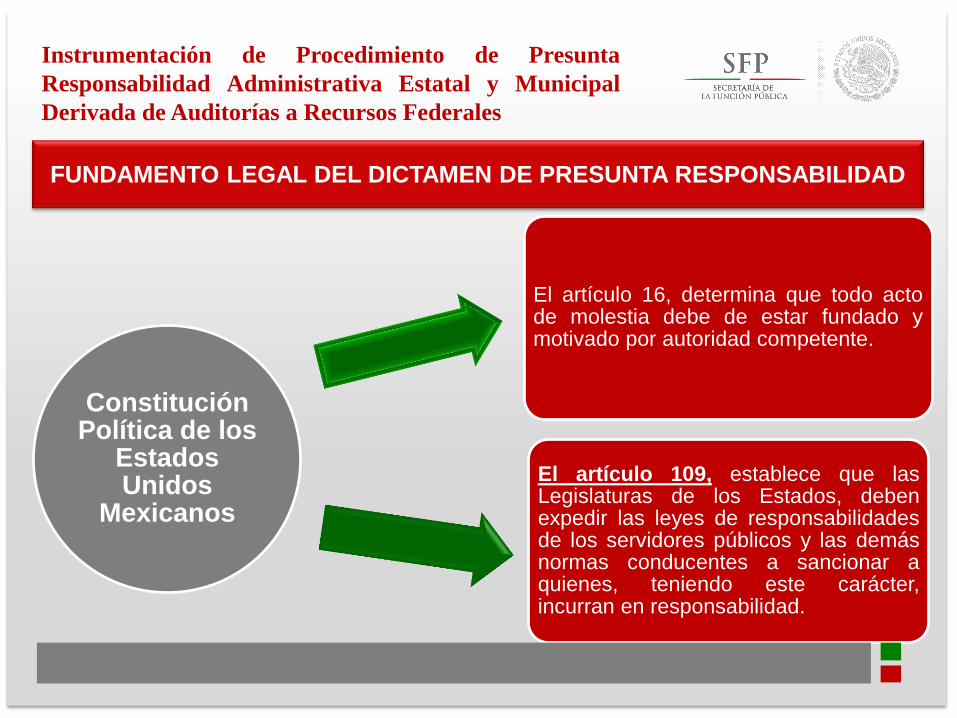

Constitución Política de los

Estados Unidos

Mexicanos

El artículo 109, establece que las Legislaturas de los Estados, deben expedir las leyes de responsabilidades de los servidores públicos y las demás normas conducentes a sancionar a quienes, teniendo este carácter, incurran en responsabilidad.

El artículo 16, determina que todo acto de molestia debe de estar fundado y motivado por autoridad competente.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

FUNDAMENTO LEGAL DEL DICTAMEN DE PRESUNTA RESPONSABILIDAD

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

CONSTITUCIÓN POLÍTICA DEL ESTADO DE NUEVO LEÓN

Art. 107

El Congreso del Estado expedirá la Ley de Responsabilidades de los

Servidores Públicos para sancionar a quienes, teniendo éste carácter,

incurran en responsabilidad;

Se aplicarán sanciones administrativas a los servidores públicos por los actos u omisiones que sin constituir delito, puedan afectar la eficiencia y buena

marcha de los asuntos públicos;

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

LEY ORGÁNICA DE LA ADMINISTRACIÓN PÚBLICA PARA EL ESTADO DE NUEVO

LEÓN

Art. 33

A la Contraloría y Transparencia Gubernamental del Estado de Nuevo León, le compete imponer sanciones a los servidores públicos que incurran en responsabilidades

administrativas, en los términos de las disposiciones jurídicas aplicables;

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Ley de Responsabilidades de los Servidores Públicos del Estado y

Municipios de Nuevo León

Reglamenta lo relativo:

I. Los Sujetos de responsabilidades en el servicio público tanto estatal como municipal;

II. Las Obligaciones en el servicio público;

III. Las responsabilidades y sanciones administrativas, disciplinarias y económicas, así como las que se deban resolver mediante Juicio Político;

IV. Las autoridades competentes y los procedimientos de responsabilidad para la aplicación de sanciones.

Art. 1

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Son sujetos de esta Ley los servidores públicos mencionados en el Artículo 105 de la Constitución Política del Estado y todas aquellas personas que recauden, manejen, administren o resguarden recursos económicos estatales, municipales o federales.

Ley de Responsabilidades de

los Servidores Públicos del Estado y

Municipios de Nuevo León.

Art. 2°

Se reputarán como servidores públicos a los representantes de elección popular, a los miembros del Poder Judicial, a los servidores o empleados y en general, a toda persona que desempeñe un empleo, cargo o comisión de cualquier naturaleza en el Congreso del Estado o en la administración pública, ya sea del Estado o los municipios, quienes serán responsables por los actos u omisiones en que incurran en el desempeño de sus respectivas funciones

Art. 105 Constitución Política del Estado

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Ley de Responsabilidades de los Servidores Públicos del Estado y

Municipios de Nuevo León

Los procedimientos para la de aplicación de sanciones y las responsabilidades de

carácter penal o civil se desarrollaran autónomamente según su naturaleza.

Art. 4°

Establece las obligaciones que observarán los servidores públicos en el ejercicio de sus funciones para salvaguardar los principios de legalidad, honradez, lealtad, imparcialidad y eficiencia.

Art. 50

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Ley de Responsabilidades de los Servidores

Públicos del Estado y Municipios de

Nuevo León

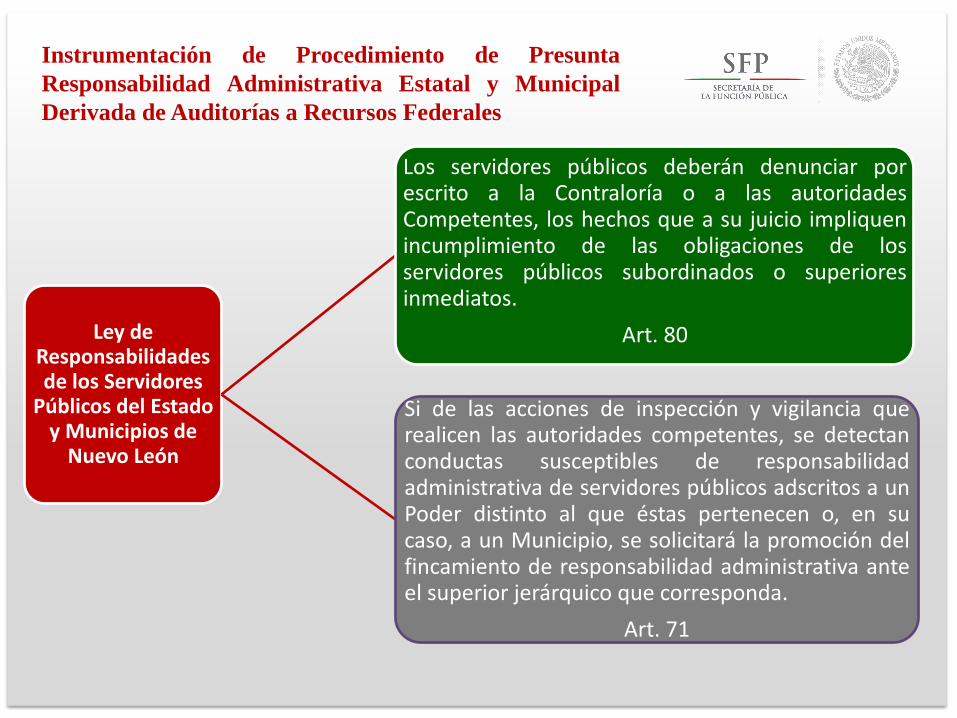

Los servidores públicos deberán denunciar por escrito a la Contraloría o a las autoridades Competentes, los hechos que a su juicio impliquen incumplimiento de las obligaciones de los servidores públicos subordinados o superiores inmediatos.

Art. 80

Si de las acciones de inspección y vigilancia que realicen las autoridades competentes, se detectan conductas susceptibles de responsabilidad administrativa de servidores públicos adscritos a un Poder distinto al que éstas pertenecen o, en su caso, a un Municipio, se solicitará la promoción del fincamiento de responsabilidad administrativa ante el superior jerárquico que corresponda.

Art. 71

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

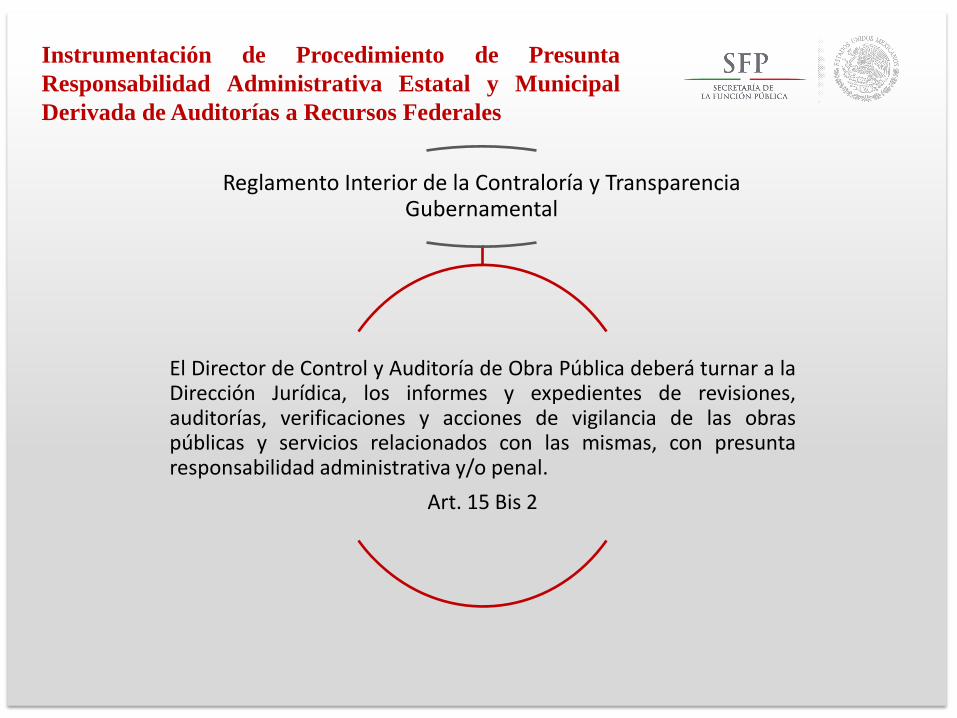

Reglamento Interior de la Contraloría y Transparencia Gubernamental

El Director de Control y Auditoría de Obra Pública deberá turnar a la Dirección Jurídica, los informes y expedientes de revisiones, auditorías, verificaciones y acciones de vigilancia de las obras públicas y servicios relacionados con las mismas, con presunta responsabilidad administrativa y/o penal.

Art. 15 Bis 2

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Acuerdo de Coordinación celebrado por la Secretaría de la Función

Pública y el Estado de Nuevo León, cuyo objeto es la realización de un programa de coordinación especial

denominado Fortalecimiento del Sistema Estatal de Control y

Evaluación de la Gestión Pública y Colaboración en Materia de

Transparencia y Combate a la Corrupción.

Establece que la Secretaría de la Contraloría del Estado de Nuevo León y la Secretaría de la Función Pública, cuando detecten hechos irregulares, integrarán el respectivo expediente y darán inicio a los procedimientos de responsabilidad que correspondan en el ámbito de sus competencias.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

COSTITUCIÓN POLÍTICA DEL ESTAD

Establece que el municipio posee

personalidad jurídica y manejaran su

patrimonio.

Art. 120

Señala que cada Municipio será

gobernado por un Ayuntamiento.

Art. 118

CONSTITUCIÓN POLÍTICA DEL

ESTADO DE NUEVO LEÓN

FACULTAD DE AUTORIDAD MUNICIPAL

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

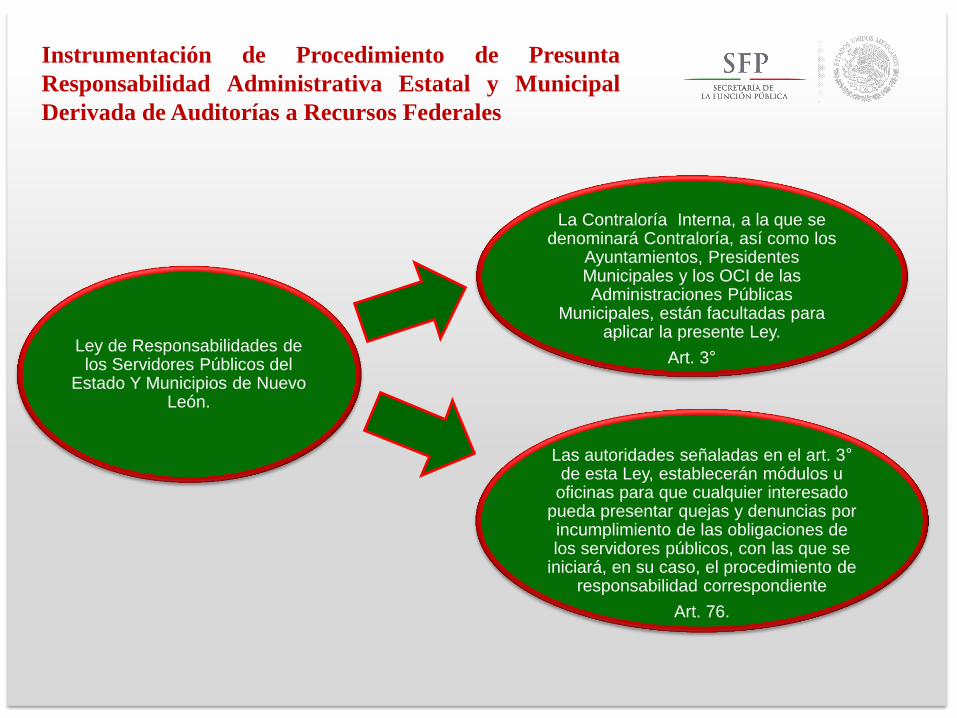

Las autoridades señaladas en el art. 3° de esta Ley, establecerán módulos u

oficinas para que cualquier interesado pueda presentar quejas y denuncias por incumplimiento de las obligaciones de los servidores públicos, con las que se

iniciará, en su caso, el procedimiento de responsabilidad correspondiente

Art. 76.

La Contraloría Interna, a la que se denominará Contraloría, así como los

Ayuntamientos, Presidentes Municipales y los OCI de las Administraciones Públicas

Municipales, están facultadas para aplicar la presente Ley.

Art. 3° Ley de Responsabilidades de

los Servidores Públicos del Estado Y Municipios de Nuevo

León.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

LEY DE GOBIERNO MUNICIPAL DEL ESTADO DE NUEVO LEÓN TEXTO

ORIGINAL

El establecimiento de la Contraloría Municipal será obligatorio para los Municipios con población superior a veinte mil habitantes.

En los Municipios que no establezcan la Contraloría Municipal, el Ayuntamiento deberá, disponer qué dependencia o unidad administrativa ejercerá las facultades y obligaciones establecidas en esta Ley.

Arts. 102 y 103

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

DOCUMENTO BASE DE PRESUNTA RESPONSABILIDAD

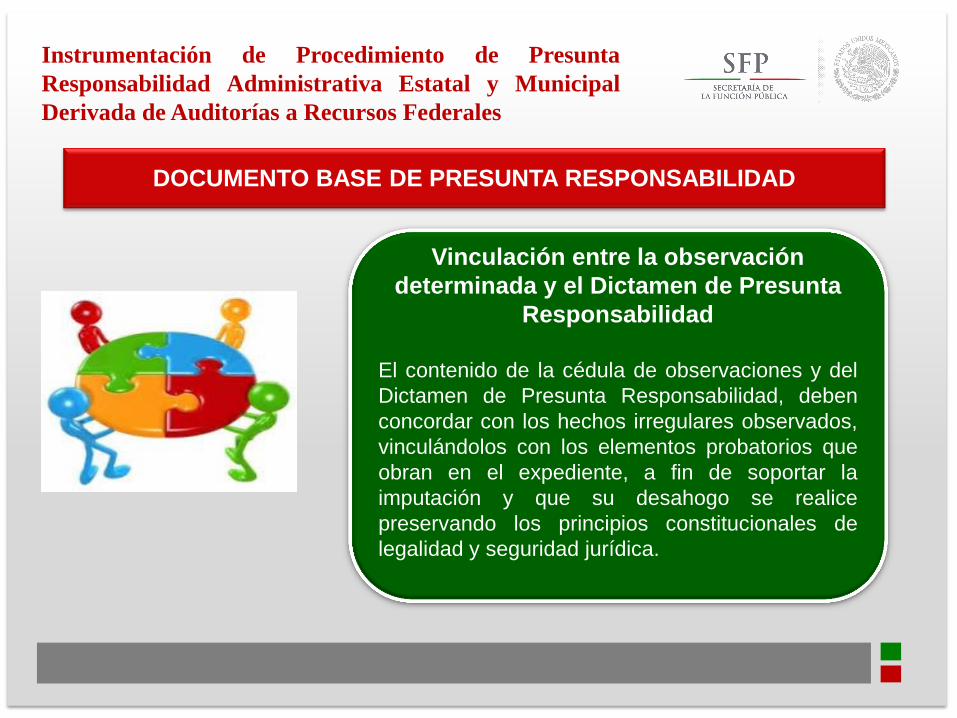

Vinculación entre la observación

determinada y el Dictamen de Presunta

Responsabilidad

El contenido de la cédula de observaciones y del

Dictamen de Presunta Responsabilidad, deben

concordar con los hechos irregulares observados,

vinculándolos con los elementos probatorios que

obran en el expediente, a fin de soportar la

imputación y que su desahogo se realice

preservando los principios constitucionales de

legalidad y seguridad jurídica.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

MARCO LEGAL PARA LA INSTRUMENTACIÓN DE PROCEDIMIENTOS DE

RESPONSABILIDAD ADMINISTRATIVA, DERIVADAS DE AUDITORIAS A RECURSOS

FEDERALES

Si de la inspección y vigilancia, se detectan conductas susceptibles de responsabilidad administrativa, se solicitará la promoción del fincamiento de responsabilidad administrativa ante el superior jerárquico que corresponda.

Art. 71

Ley de Responsabilidades de los Servidores Públicos del

Estado de Nuevo León

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

El Director Jurídico deberá atender, tramitar las quejas y denuncias de las que puedan derivar responsabilidades de los servidores públicos

Art. 10

REGLAMENTO INTERIOR DE LA CONTRALORÍA Y TRANSPARENCIA GUBERNAMENTAL

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

INSTRUMENTACIÓN POR PARTE DEL MUNICIPIO

Ley de Gobierno Municipal del Estado

de Nuevo León

El Contralor Municipal conecerá e investigará las conductas de los servidores públicos, que puedan constituir responsabilidades administrativas y aplicar las sanciones administrativas que correspondan en los términos de la Ley de la materia y los reglamentos municipales.

Art. 104

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Instrumentación del Procedimiento de Responsabilidad Administrativa

Acto mediante el cual, se tiene por recibido el documento, en el que se hace constar los hechos que presumen como probable responsable, estableciendo las diligencias necesarias a fin de poder resolver la probable responsabilidad del servidor público.

Acuerdo de inicio o radicación

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Etapas del Procedimiento de Responsabilidades Administrativas de los

Servidores Públicos.

Ley de Responsabilidades de los

Servidores Públicos del Estado y

Municipios de Nuevo León

Artículo 83

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

NORMATIVIDAD SUPLETORIA

Para todo lo no previsto en esta Ley se observarán supletoriamente las disposiciones del Código de Procedimientos Civiles vigente en el Estado.

Ley de Responsabilidades de los

Servidores Públicos del Estado y

Municipios de Nuevo León

Artículo 8

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales

Ley de Responsabilidades de los

Servidores Públicos del Estado y de

los Municipios de Nuevo León

Artículo 83

Consiste en la citación al servidor público presunto responsable a una audiencia, haciéndole saber la responsabilidad o responsabilidades que se le imputen, el lugar, el día y hora en que tendrá verificativo dicha audiencia y su derecho a ofrecer pruebas y alegar en la misma lo que a su intereses convenga.

Citatorio.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

• Las notificaciones se harán personalmente, por cédula, por el Boletín

Judicial, por edictos, por correo, por telégrafo y por vía telefacsimilar.

• Se entenderá directamente con el interesado si estuviere presente,

entregándosele copia de la demanda, del auto o proveído que debe

notificarse.

• Si la persona no se encontraren en su domicilio, se les dejará citatorio

para hora fija, dentro de las horas hábiles del día siguiente, y en caso

de que no se espere, se les hará la notificación por cédula.

• La cédula en estos casos se entregará a los parientes o domésticos del

interesado, o a cualquier otra persona adulta que viva en la casa,

después de que el notificador se haya cerciorado de que ahí tiene su

domicilio la persona que debe ser emplazada, de todo lo cual se

asentará razón en la diligencia.

Notificación

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

Audiencia de ley

Es la etapa procedimental, en la que el presunto responsable comparece por sí o por medio de un defensor a ofrecer pruebas y alegar en la misma lo que a su derecho convenga.

Ley de Responsabilidades de los

Servidores Públicos del Estado y de los

Municipios de Nuevo León

Artículo 83

Si celebrada la audiencia se advierten elementos que impliquen la configuración de otras causales de responsabilidad administrativa del presunto responsable o de otros servidores públicos, se podrá disponer la práctica de investigaciones y mediante diverso acuerdo de inicio fundado y motivado se emplazará para otra u otras audiencias, con las mismas formalidades señaladas en la fracción II de este Artículo.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

Ley de Responsabilidades de los

Servidores Públicos del Estado y de los

Municipios de Nuevo León

Artículo 83

Ofrecimiento de Pruebas

Es la fase en la que el presunto responsable ofrece las pruebas que soporten sus manifestaciones en contra de las imputaciones de la autoridad.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

Ley de Responsabilidades de los

Servidores Públicos del Estado y de los

Municipios de Nuevo León

Artículo 83

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

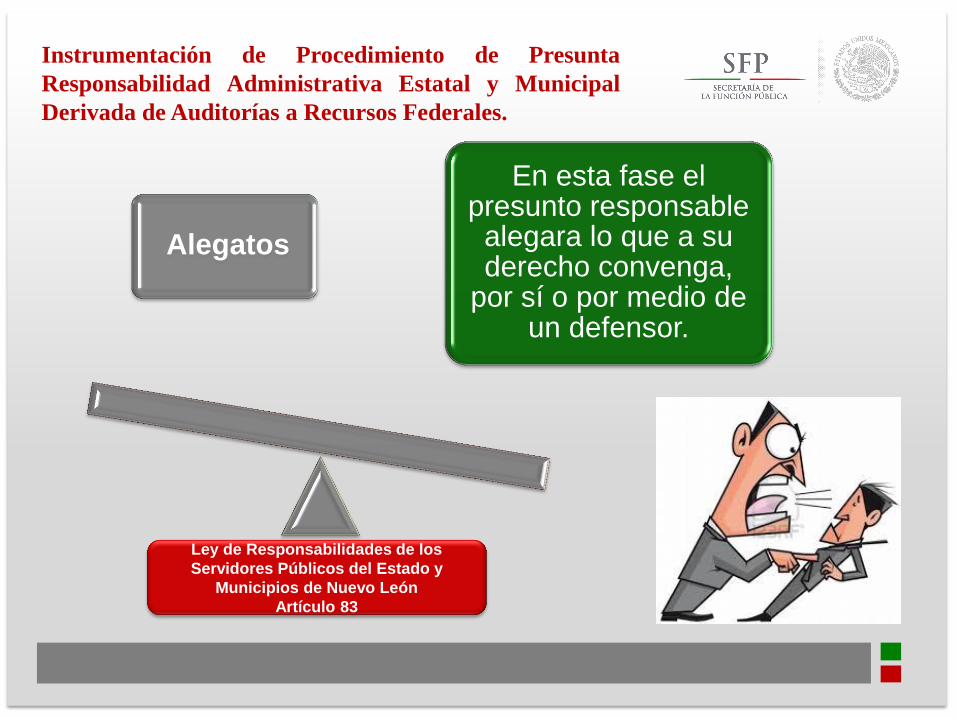

Alegatos

En esta fase el presunto responsable

alegara lo que a su derecho convenga,

por sí o por medio de un defensor.

Ley de Responsabilidades de los

Servidores Públicos del Estado y

Municipios de Nuevo León

Artículo 83

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

Ley de Responsabilidades de los Servidores

Públicos del Estado y Municipios de Nuevo

León

Artículo 83

Resolución

del procedimiento

Cerrada la instrucción, la autoridad que conozca del asunto resolverá dentro de los diez días hábiles siguientes, sobre la existencia o inexistencia de responsabilidad y en su caso se impondrán al infractor las sanciones correspondientes, debiéndose notificar la resolución dentro de las cuarenta y ocho horas siguientes, al servidor público responsable, a su jefe inmediato, al representante designado por la dependencia u organismo del sector paraestatal y al superior jerárquico.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

1.- Los OEC, mediante oficio

dirigido al Titular de la

UORCS, remiten copias

certificadas de los PRAS.

2.- El Titular de la UORCS,

remiten las copias

certificadas de los PRAS, a

la Dirección de Seguimiento

de Responsabilidades

(DSR), para que realice el análisis correspondiente.

3.- La DSR, analiza que el

PRA, se haya iniciado por la

conducta irregular asentada

en la cédula de

observaciones y que cumpla

con los aspectos de Ley, a efecto de poder determinar:

3.1 Si el PRA, es iniciado por la conducta

irregular asentada en la cédula de observaciones

y cumple con los aspectos de Ley, la DSR emite

opinión determinando la procedencia y

solventación por cuanto hace al inicio del

procedimiento.

3.2 Cuando el PRA no se deriva de la

irregularidad asentada en la cédula de

observaciones o no cumple con los aspectos de

Ley, la DSR emite opinión señalando los aspecto

o documentación faltantes y determina la no

procedencia y solventación por cuanto hace al

inicio del procedimiento.

4.- La Visitaduría recibe la opinión y

la asienta en la cédula de

seguimiento, la cual, mediante oficio

informa al OEC, a efecto de que

remitan la documentación necesaria

para su solventación

Proceso de Seguimiento de Responsabilidades

4.- La Visitaduría recibe la opinión y

la asienta en la cédula de

seguimiento, la cual, mediante oficio

informa al OEC, la solventación de

la parte conducente.

Instrumentación de Procedimiento de Presunta

Responsabilidad Administrativa Estatal y Municipal

Derivada de Auditorías a Recursos Federales.

Los procedimientos de responsabilidad administrativa a

nivel Estatal y Municipal, se desahogarán con

independencia de la entrega de informes y documentación

que sean requeridos por la Secretaría de la Función

Pública y las Contralorías Generales de los Estados, para

la solventación de las observaciones que deriven de las

auditorías a recursos federales y la realización de los

reintegros a la Tesorería de la Federación, de los recursos

no aplicados en tiempo y forma.