Embed Size (px)

Citation preview

Matemática FinancieraDiapositiva 1

1. Concepto y características de los activos financieros 2. Renta variable, tipos y criterios de valoración 3. Renta fija, tipos y criterios de valoración 4. Duratión y convexidad de un activo financiero de renta

fija5. Otros activos financieros: Derivados (opciones y futuros)6. Titulización de activos

TEMA 13

INTRODUCCIÓN A LA VALORACIÓN

DE ACTIVOS FINANCIEROS

Matemática FinancieraDiapositiva 2

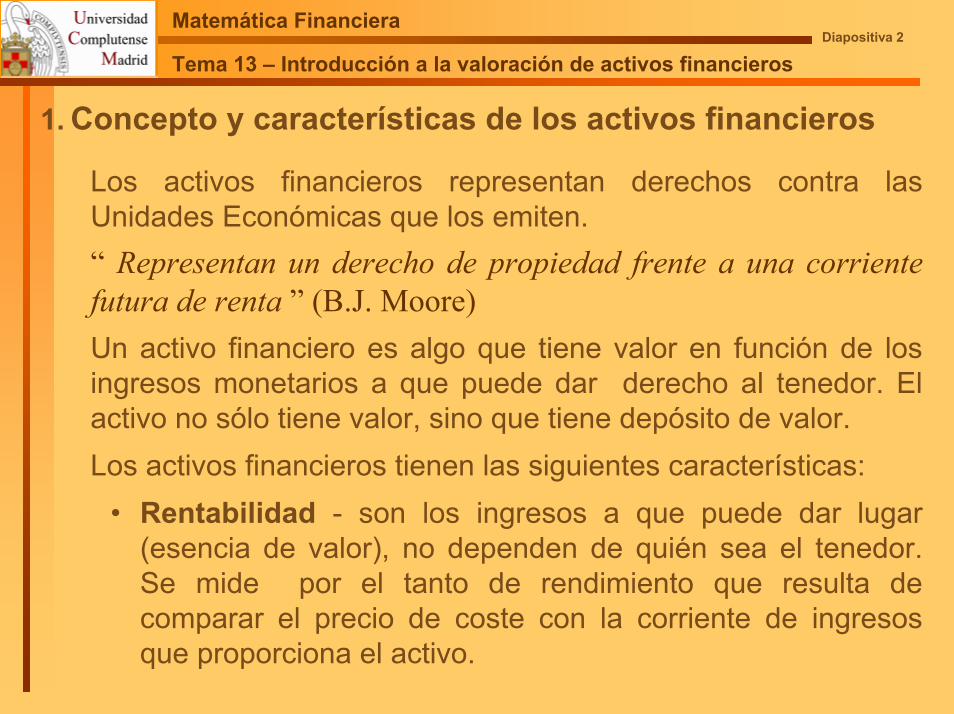

Tema 13 – Introducción a la valoración de activos financieros

1. Concepto y características de los activos financieros

Los activos financieros representan derechos contra las Unidades Económicas que los emiten.“ Representan un derecho de propiedad frente a una corriente futura de renta ” (B.J. Moore)Un activo financiero es algo que tiene valor en función de los ingresos monetarios a que puede dar derecho al tenedor. El activo no sólo tiene valor, sino que tiene depósito de valor.Los activos financieros tienen las siguientes características:

• Rentabilidad - son los ingresos a que puede dar lugar (esencia de valor), no dependen de quién sea el tenedor. Se mide por el tanto de rendimiento que resulta de comparar el precio de coste con la corriente de ingresos que proporciona el activo.

Matemática FinancieraDiapositiva 3

Tema 13 – Introducción a la valoración de activos financieros

1. Concepto y características de los activos financieros • Liquidez - se define como la facilidad que tiene el activo

para ser convertido en dinero sin sufrir pérdidas significativas.La liquidez de un activo se puede conseguir:

Dotándolo de esta característicaA través de los mercados secundarios

• Riesgo - se define como la posibilidad de obtener unos ingresos menores a los esperados o la posibilidad de obtener pérdidasTipos de Riesgo:

De insolvenciaRiesgo de InflaciónDe variación de los tipos de interés (Tantos de mercado)

La relación entre Rentabilidad y Riesgo es directa - Prima de Riesgo

Matemática FinancieraDiapositiva 4

Tema 13 – Introducción a la valoración de activos financieros

1. Concepto y características de los activos financieros

Una clase muy importante de activos financieros son los que adoptan la forma de Valores Mobiliarios.Los Valores Mobiliarios son títulos valores emitidos en masa, con identidad de derechos, de fácil y eficaz transmisión.Actualmente debido al desarrollo de los Sistemas de información se emite en soporte informático - (anotación en cuenta) - derecho valor.Los Valores Mobiliarios los podemos agrupar en tres grandes grupos:

• Renta Fija.• Renta Variable.• Renta Mixta.

Matemática FinancieraDiapositiva 5

Tema 13 – Introducción a la valoración de activos financieros

2. Renta variable, tipos y criterios de valoración Se denominan de renta variable por que el tenedor de dichos activos desconoce los ingresos que recibirá por poseer los mismos. Son títulos valores que representan partes alícuotas de un capital social.

Los ingresos que pueden generar a su poseedor son:

• Los dividendos se repartan como consecuencia de la distribución de beneficios.

• Parte del patrimonio residual en caso de liquidación de la sociedad o el precio de venta de los activos en caso de su enajenación en el mercado de valores.

Matemática FinancieraDiapositiva 6

Tema 13 – Introducción a la valoración de activos financieros

2. Renta variable, tipos y criterios de valoración Según su forma de emisión

• Nominativas

• Al portador

• Ordinarias

Según los derechos que confieran.

• Privilegiadas o Preferentes

• Sin voto

• Rescatables

Matemática FinancieraDiapositiva 7

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración Se denominan así por que está totalmente determinado, en el momento de su emisión, los ingresos que el poseedor recibirápor los mismos.Son activos que representan derechos de crédito.El emisor contrae la obligación de pagar:

• Los cupones o intereses de acuerdo con las condiciones de emisión.

• Reembolsar el capital al vencimiento.Los activos de renta fija se pueden agrupar:

Según el PlazoA corto plazo A largo plazo

Matemática FinancieraDiapositiva 8

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración Según el Emisor

Deuda Pública ( Estado y CC.AA.)Obligaciones ( Entidades Públicas y Privadas)

Según la forma de Cancelación o ReembolsoCon el mismo VencimientoCancelación Escalonada ( Plan Cancelación)

Según las garantíasHipotecariasDel EstadoBancarias Personales

Según la protección contra la inflaciónIndizadasDe participación en beneficiosConvertibles

Matemática FinancieraDiapositiva 9

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración El Análisis Financiero tiene como finalidad determinar la rentabilidad, el riesgo y la liquidez.El análisis financiero parte de la premisa de que los activos se aprecian por los ingresos que puedan dar derecho durante su existencia y por que suponen una reserva de poder adquisitivo futura.

RentabilidadLa Rentabilidad de un activo se establece por la equivalencia entre el coste del activo y los ingresos monetarios a que da derecho.La rentabilidad de una activo β es una variable aleatoria (v.a.) que representamos por γ. Esta v.a. tendrá una función de distribución

( )zPzF r ≤= γ)(

Matemática FinancieraDiapositiva 10

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración • los ingresos monetarios son perspectivas aleatorias que

representamos por As.• El coste del activo es P, que es una perspectiva cierta.

Partiendo de este coste P y de las perspectivas A1, A2, A3,... An.,la unión de estas perspectivas dan lugar a la v.a. γ . La rentabilidad se obtiene al comparar el coste con dichas perspectivas.La rentabilidad esperada µ del activo β es el valor esperado de la v.a. γ.

• En caso de campo discreto

• En caso de campo continuo

)()( zFzdE ∫∞

∞−

== γµ

s

n

ss pzE ∑

===

1)(γµ

)()(,)()( ' zFzfsiendodzzfzE === ∫∞

∞−

γµ

Matemática FinancieraDiapositiva 11

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración

Valor teórico de activo financiero

Sea β un activo que tiene una series perspectivas de carácter aleatorio, a las que se les asigna unas v.a., las cuales una función de distribución.

El valor esperado de ζs lo denotamos por Rs

nn

nn

nn

nn

tttttxFxFxFxFxF

AAAAA

,.,.........,,)(),(),.....(),(),(

,,.......,,,,,......,,,

1321

1321

1321

1321

−

−

−

−

ζζζζζβ

( ) ( ) ( ) ( ) ( )nnnn ERERERERER ζζζζζ ===== −− ,,.......,,, 11332211

Matemática FinancieraDiapositiva 12

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración

Nos interesa saber cuanto estaría dispuesto a pagar un inversor por el activo financiero β .

El valor esperado de ζs lo denotamos por Rs.

Al actualizar la v.a. ζs obtenemos otra v.a.

∑= +

=n

sz

st si

V1

)( )1(0

ζ V (to) es la v.a. valor actual del activo β, en to, en capitalización compuesta al tanto i

nsns

ss

ss

px

pxpx

→

→→

,..................

,,

22

11

sζ

nzns

zs

zs

ix

ixix

−

−

−

+

+

+

)1(..................

)1(

)1(2

1

2

1

s'ζ

Matemática FinancieraDiapositiva 13

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración

El valor esperado de la v.a. Valor actual del activo será

El activo β se valora por las perspectivas aleatorias a que puede dar lugar, con unas v.a. asociadas a cada perspectiva. Las perspectivas tienen su función de distribución.

Vto es una v.a. y por tanto podemos determinar su valor esperado.

=

+=

+== ∑∑

==

n

sz

sn

sz

stt ss i

Ei

EVEV11

)( )1()1()(

00

ζζ

∑∑== +

=+

=n

sz

sn

ssz ss i

RRi 11 )1()1(

1

Matemática FinancieraDiapositiva 14

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración

Si el agente inversor tiene aversión al riesgo se produce

La prima de riesgo será

El precio que está dispuesto a pagar (PA) por el activo β, si existe aversión al riesgo es

• Siendo λ el coeficiente de aversión al riesgo

• Y σ2V la medida del riesgo.

µ<m m es el equivalente ciertoµ es valor esperado

m−= µπ

)(2

0,, tVAA VVVPVP =−=⇒< λσ

Matemática FinancieraDiapositiva 15

Tema 13 – Introducción a la valoración de activos financieros

3. Renta fija, tipos y criterios de valoración

El valor esperado de la v.a. valor actual del activo depende deltanto i

Luego el precio a pagar con aversión al riesgo será

donde

)()()( 00iVV tt ⇒

∑=

=⇒=n

ssRVi

1;0*

0)1)((* )1(

1<+−= +−

=∑ sz

s

n

ss izR

diVd

0lim* ⇒∞→V

i

0)1))(1()((* )2(

12

2

>++−−= +−

=∑ sz

ss

n

ss izzR

diVd

ii

VV((toto))

∑ sR

2)(

1)( 00 )1(

)( λσ−=+

== ∑=

t

n

sz

stA V

iRiVP

s

π+= 0ii i0 es el tanto de interés sin riesgo- con certezaπ es la prima de riesgo

Matemática FinancieraDiapositiva 16

Tema 13 – Introducción a la valoración de activos financieros

4. Duratión y convexidad de un activo financiero de renta fija

El Riesgo de Mercado se identifica con la elasticidad del valor del activo financiero respecto a los tipos de interés. La elasticidad se puede medir a través de la duration, concepto que fue definido por primera vez por Frederic Mackauly.

La duration, D, se define como la media ponderada del plazo de cada pago a realizar por el activo, siendo el factor de ponderación el valor actual de cada pago como porcentaje del valor financiero del activo en ese momento.

Supongamos un bono P que genere la siguiente corriente de ingresos:

),,),....(,),....(,(),,(),,( ,,3,32,21,1 nnss tctctctctc

ns ttttt <<<<<< ......321

Matemática FinancieraDiapositiva 17

Tema 13 – Introducción a la valoración de activos financieros

4. Duratión y convexidad de un activo financiero de renta fija

La Duration definida por según Macauly

zs = Tiempo entre el vencimiento del capital y to

ws = Coeficiente de ponderación del periodo ts.

El precio del bono P viene dado por la siguiente expresión

Para hacer un análisis de sensibilidad del precio del bono ante las variaciones del tipo de interés i tenemos que calcular

s

n

ss zwD .

1∑=

=

0ttz ss −=

( ) ( ) sn

ss

sss iCiCw −

=

− ++= ∑ 111

sn

ss iCP −

=+=∑ )1(

1

didP

Matemática FinancieraDiapositiva 18

Tema 13 – Introducción a la valoración de activos financieros

4. Duratión y convexidad de un activo financiero de renta fija

El desarrollo de este nos conduce a la expresión

donde D es la Duration

La utilización de la duration de un activo de renta fija como una medida indicativa del riesgo de mercado tiene algunas limitaciones. Cabe destacar que la duration es una medida correcta del riesgo de variación del valor de activo para variaciones relativamente pequeñas de los tipos de interés.Al determinar la variación de valor del activo a través de laduration, variación estimada, y la variación real del activo como consecuencia de las variaciones de los tipos de interés se comete un error. A este error se le denomina Convexidad.

)1(. iPDdi

dP+

−=

Matemática FinancieraDiapositiva 19

Tema 13 – Introducción a la valoración de activos financieros

5. Otros activos financieros: Derivados (opciones y futuros)

Un derivado financiero, también denominado instrumento derivado, es un producto financiero cuyo valor se basa en el precio de otro activo, de ahí el nombre de derivado.

El activo del que depende se le denomina activo subyacente. Los activos subyacentes utilizados pueden ser muy variados y van des materia primas a títulos renta variable, acciones, títulos o valores de renta fija, bonos, índices bursátiles, tipos de interés , etc.

Matemática FinancieraDiapositiva 20

Tema 13 – Introducción a la valoración de activos financieros

5. Otros activos financieros: Derivados (opciones y futuros)Las características mas importantes de los derivados financieros son los siguientes:

• Su valor cambia en según varíe el precio del activo subyacente.

• Requiere una inversión inicial muy pequeña respecto a otro tipo de contratos sobre activos financieros que tienen una respuesta similar ante cambios en las condiciones del mercado, esto permite mayores ganancias como también mayores pérdidas.

• Se liquidan en una fecha futura. • Pueden cotizarse en mercados organizados o no

organizados OTC (Over The Counter)

Matemática FinancieraDiapositiva 21

Tema 13 – Introducción a la valoración de activos financieros

5. Otros activos financieros: Derivados (opciones y futuros)

Un futuro es un contrato de compra – venta aplazada en el tiempo, donde se pacta el precio, el producto y la fecha en la que se llevará a cabo la transacción.

El contrato genera obligaciones para ambas partes, el comprador contrae la obligación de recibir un determinado activo, denominado activo subyacente, a cambio del pago del precio acordado, precio del futuro, en una fecha determinada, fecha de vencimiento; y el vendedor tiene la obligación de entregar el activo subyacente a cambio del cobro del precio del futuro en la fecha de vencimiento.

Matemática FinancieraDiapositiva 22

Tema 13 – Introducción a la valoración de activos financieros

5. Otros activos financieros: Derivados (opciones y futuros)

Una Opción es un contrato por el que se otorga el derecho a compras o vender un activo a un precio fijado, denominado precio de ejercicio, y en un periodo de tiempo determinado que se denomina tiempo a vencimiento. La fecha en la que expira el contrato se denomina fecha de vencimiento.

La opción de compra se denomina Call y la opción de venta de denomina Put el producto y la fecha en la que se llevará a cabo la transacción.

El contrato de opción, a diferencia del contrato de futuro, sólo genera obligaciones para una de la partes y por tanto derecho para la otra. El comprador adquiere un derecho y el vendedor adquiere una obligación.

Matemática FinancieraDiapositiva 23

Tema 13 – Introducción a la valoración de activos financieros

5. Otros activos financieros: Derivados (opciones y futuros)

Llegada la fecha de vencimiento del contrato el compradorejercerá su derecho si le interesa y el vendedor de la opción tendrá la obligación de entregar el bien pactado y al precio acordado. Por el contrario si al comprador no le interesa, llegado el vencimiento, no ejercer su derecho, no tiene la obligación de hacerlo, por lo que el vendedor no entregará el bien acordado.

El precio que paga el comprador de la opción al vendedor por tener este derecho se denomina precio o prima de la opción.

Así una persona puede comprar o vender un Call (opción de compra) o comprar o vender un Put (opción de venta)

Matemática FinancieraDiapositiva 24

Tema 13 – Introducción a la valoración de activos financieros

6. Titulización de activosEs la transformación de derechos de crédito presentes y futuros en valores negociables en los mercados de renta fija, dando de baja en el balance de las entidades cedentes los activos vendidos.

La titulización se caracteriza por el hecho de transforma un conjunto muy grande de activos heterogéneos, que figuran en el activo del balance de la entidades de crédito, en cuanto a sus características financieras (valor nominal, vencimiento, pago de intereses, índice de referencia, etc..) en otros activos de renta fija de mayor liquidez, fácil transmisión, e igual periodo de amortización con riesgo de crédito mejorado.

Matemática FinancieraDiapositiva 25

Tema 13 – Introducción a la valoración de activos financieros

6. Titulización de activosEs la transformación de derechos de crédito presentes y futuros en valores negociables en los mercados de renta fija, dando de baja en el balance de las entidades cedentes los activos vendidos.

La titulización se caracteriza por el hecho de transforma un conjunto muy grande de activos heterogéneos, que figuran en el activo del balance de la entidades de crédito, en cuanto a sus características financieras (valor nominal, vencimiento, pago de intereses, índice de referencia, etc..) en otros activos de renta fija de mayor liquidez, fácil transmisión, e igual periodo de amortización con riesgo de crédito mejorado.

Matemática FinancieraDiapositiva 26

Tema 13 – Introducción a la valoración de activos financieros

6. Titulización de activosEl proceso de titulización se caracteriza por:

• La agrupación de un conjunto de activos y por la emisión de valores con cargo a dicho conjunto

• La existencia de un ente especial denominado Fondo deTitulización al cual se transfiere y en el que se aísla los activos a titulizar y que respaldarán el flujo de pagos asociados a los títulos emitidos. El Fondo realiza la transformación entre los valores titulizados y los títulos emitidos.

• La aparición de mecanismos de mejora de la calidad crediticia, evaluados a través de la rating o de las agencia de calificación de deuda.