Embed Size (px)

Citation preview

Convegno 29 Ottobre 2018Villa Cagnola, Gazzada (VA)__

Fatturazione elettronica▪ Obblighi e procedure

▪ Illustrazione delle soluzioni

informatiche proposte dallo

Studio e Media srl

▪ Casi pratici e risposte ai quesiti

" una opportunità per

agevolare la digitalizzazione

nelle aziende "

Come farò a creare le fatture elettroniche?

In che modo le invierò ai clienti?

Come le riceverò dai fornitori?

Come devo fare per essere pronto il 1 Gennaio 2019?

Come prepararsi alla fatturazione elettronica

La risposta a queste domande?

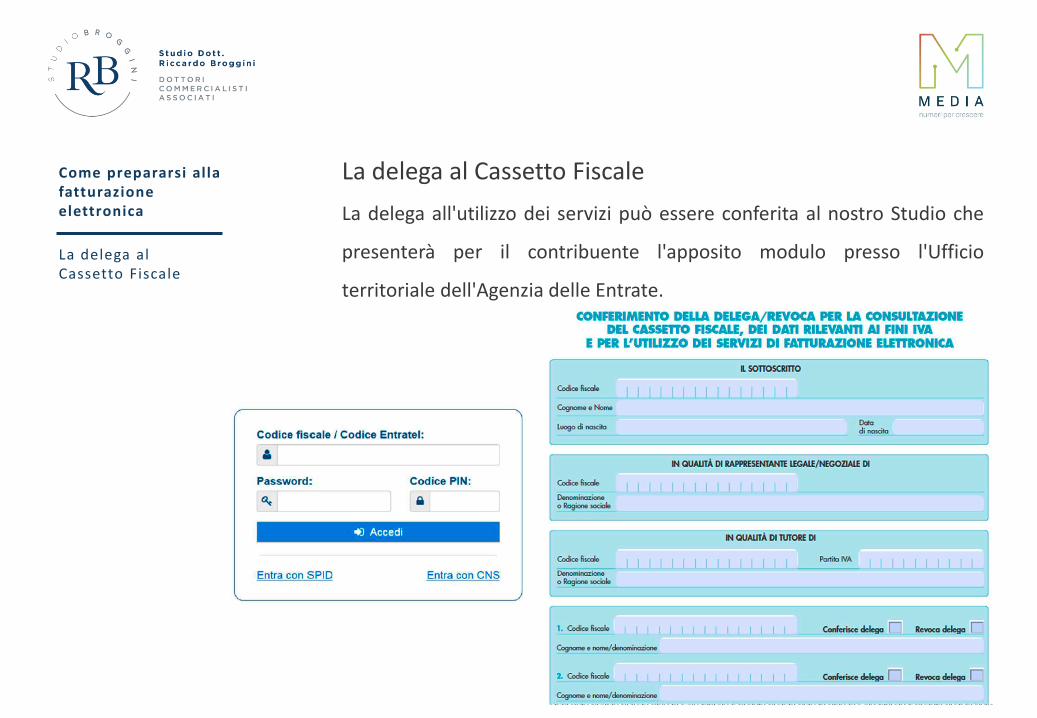

La delega al Cassetto Fiscale

La delega all'utilizzo dei servizi può essere conferita al nostro Studio che

presenterà per il contribuente l'apposito modulo presso l'Ufficio

territoriale dell'Agenzia delle Entrate.

Come prepararsi alla fatturazione elettronica

La delega al Cassetto Fiscale

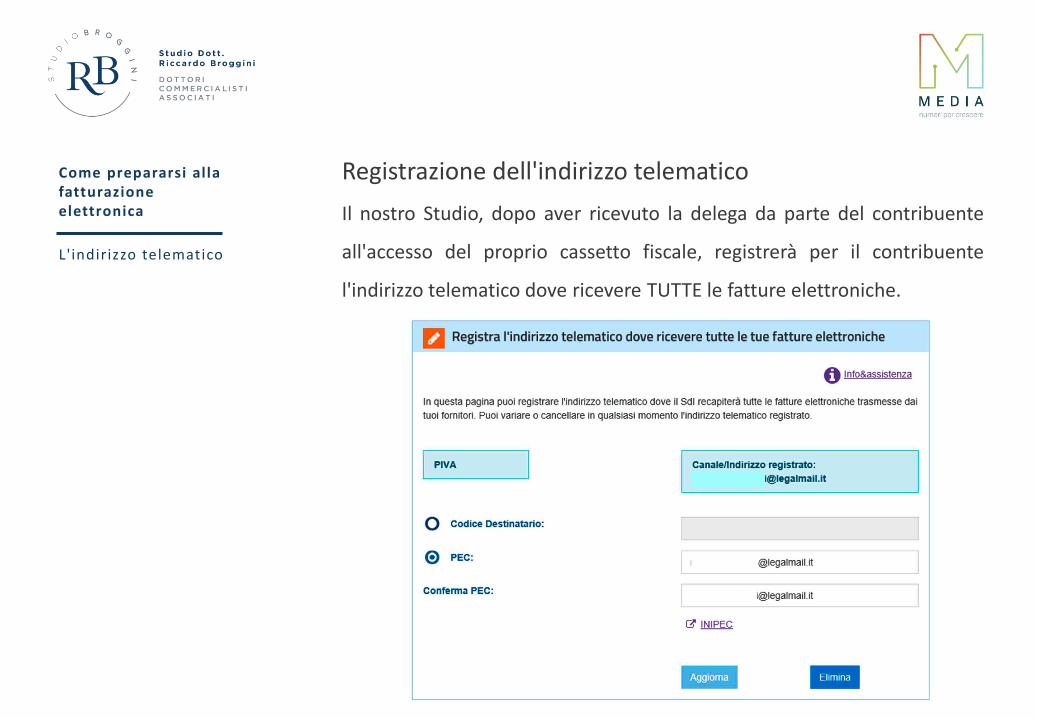

Registrazione dell'indirizzo telematico

Il nostro Studio, dopo aver ricevuto la delega da parte del contribuente

all'accesso del proprio cassetto fiscale, registrerà per il contribuente

l'indirizzo telematico dove ricevere TUTTE le fatture elettroniche.

Come prepararsi alla fatturazione elettronica

L'indirizzo telematico

Registrazione dell'indirizzo telematico

Grazie alla preventiva registrazione della modalità con la quale si decide

come ricevere le fatture elettroniche dai propri fornitori il SdI utilizzerà

SOLO ED ESCLUSIVAMENTE quel canale.

Come prepararsi alla fatturazione elettronica

L'indirizzo telematico

SdI

Contribuenti che hanno comunicato il

CODICE DESTINATARIOIndicazione del

CODICE DESTINATARIO

Indicazione dellaPEC

Indicazione ERRATAPEC o CODICE DESTINATARIO

RICEZIONE delle FTE SOLO ed

ESCLUSIVAMENTE sul canale prescelto

I l Codice Destinatario

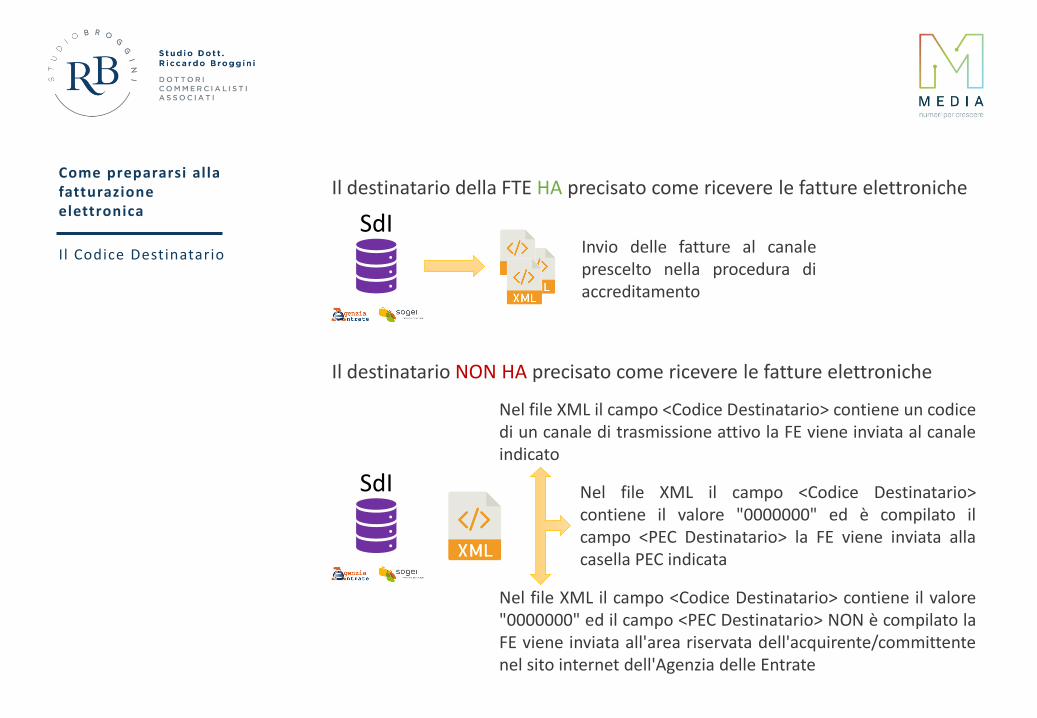

Il destinatario della FTE HA precisato come ricevere le fatture elettroniche

Il destinatario NON HA precisato come ricevere le fatture elettroniche

SdIInvio delle fatture al canaleprescelto nella procedura diaccreditamento

SdI

Nel file XML il campo <Codice Destinatario> contiene un codicedi un canale di trasmissione attivo la FE viene inviata al canaleindicato

Nel file XML il campo <Codice Destinatario>contiene il valore "0000000" ed è compilato ilcampo <PEC Destinatario> la FE viene inviata allacasella PEC indicata

Nel file XML il campo <Codice Destinatario> contiene il valore"0000000" ed il campo <PEC Destinatario> NON è compilato laFE viene inviata all'area riservata dell'acquirente/committentenel sito internet dell'Agenzia delle Entrate

Come prepararsi alla fatturazione elettronica

Il "biglietto da visita" elettronico

Il nostro Studio provvederà a scaricare il QR code di ogni contribuente e

inviarlo a quest'ultimo in modo tale che possa utilizzarlo in modalità

analogica (stampato su carta) o digitale (su smartphone, tablet o pc).

Il QR code permetterà di comunicare tutti dati identificativi fiscali del

contribuente a fornitori occasionali (ristoranti, hotel, bar, negozi, … )

Come prepararsi alla fatturazione elettronica

I l QR code

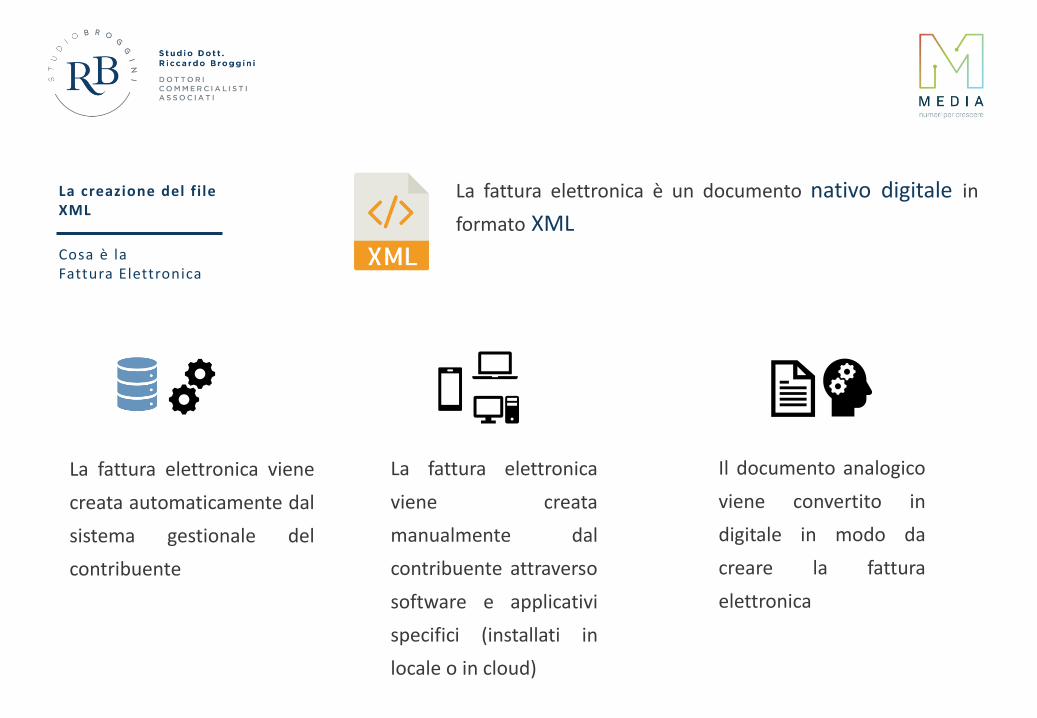

La fattura elettronica è un documento nativo digitale in

formato XMLCosa sono laFattura Elettronica e i l Sistema di Interscambio

SdI Il Sistema di Interscambio (SdI) è la piattaforma gestita

dall'Agenzia delle Entrate che permette di:

• Inviare le fatture elettroniche attive

• Effettuare i controlli dei file ricevuti

• Ricevere le fatture elettroniche passive

Come prepararsi alla fatturazione elettronica

La fattura elettronica è un documento nativo digitale in

formato XML

La creazione del f i le XML

Cosa è laFattura Elettronica

La fattura elettronica viene

creata automaticamente dal

sistema gestionale del

contribuente

La fattura elettronica

viene creata

manualmente dal

contribuente attraverso

software e applicativi

specifici (installati in

locale o in cloud)

Il documento analogico

viene convertito in

digitale in modo da

creare la fattura

elettronica

La creazione del f i le XML

Cosa è laFattura Elettronica

Il documento analogico viene

convertito in digitale in modo da

creare la fattura elettronica

Opzione 1

Opzione 2Flussi EDI

(Electronic Data Interchange)Gestionale

Gestionale

Inserimentomanuale

Inserimentoautomatico

SdI

CreazioneFTE

CreazioneFTE

Invioa Sdi

Invioa Sdi

La gestione dei f lussi informatici

Cosa è un HUB

L’HUB è il servizio che l'Agenzia delle Entrate o gli intermediari

mettono a disposizione delle aziende per dare la possibilità di

automatizzare e semplificare l’invio e la ricezione delle fatture attive

e passive.

Media srl mette a disposizione dei clienti l'HUB Sportello.Cloud,

preventivamente accreditato presso l'Agenzia delle Entrate, attivo

presso la Service Farm® Sistemi (struttura certificata).

SdI

HUB

FTE AttiveMessaggi FTE Attive

FTE PassiveMessaggi FTE Passive

La gestione dei f lussi informatici

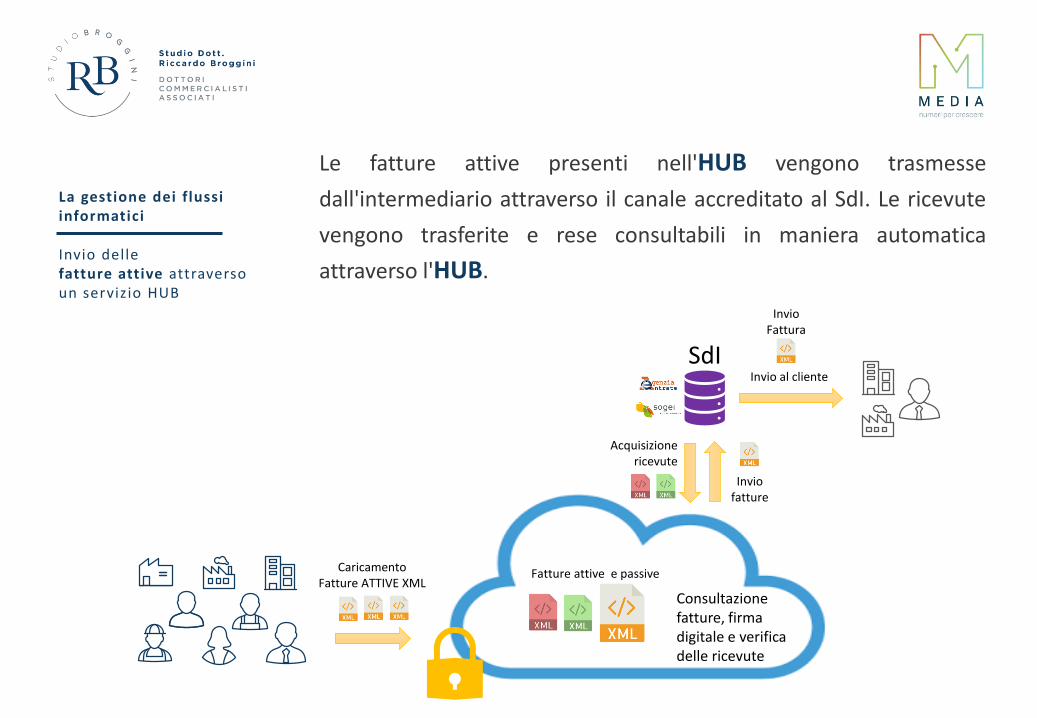

Invio dellefatture attive attraverso un servizio HUB

Le fatture attive presenti nell'HUB vengono trasmesse

dall'intermediario attraverso il canale accreditato al SdI. Le ricevute

vengono trasferite e rese consultabili in maniera automatica

attraverso l'HUB.

SdI

Consultazione fatture, firma digitale e verifica delle ricevute

Acquisizionericevute

CaricamentoFatture ATTIVE XML

Fatture attive e passive

Inviofatture

Invio al cliente

InvioFattura

La gestione dei f lussi informatici

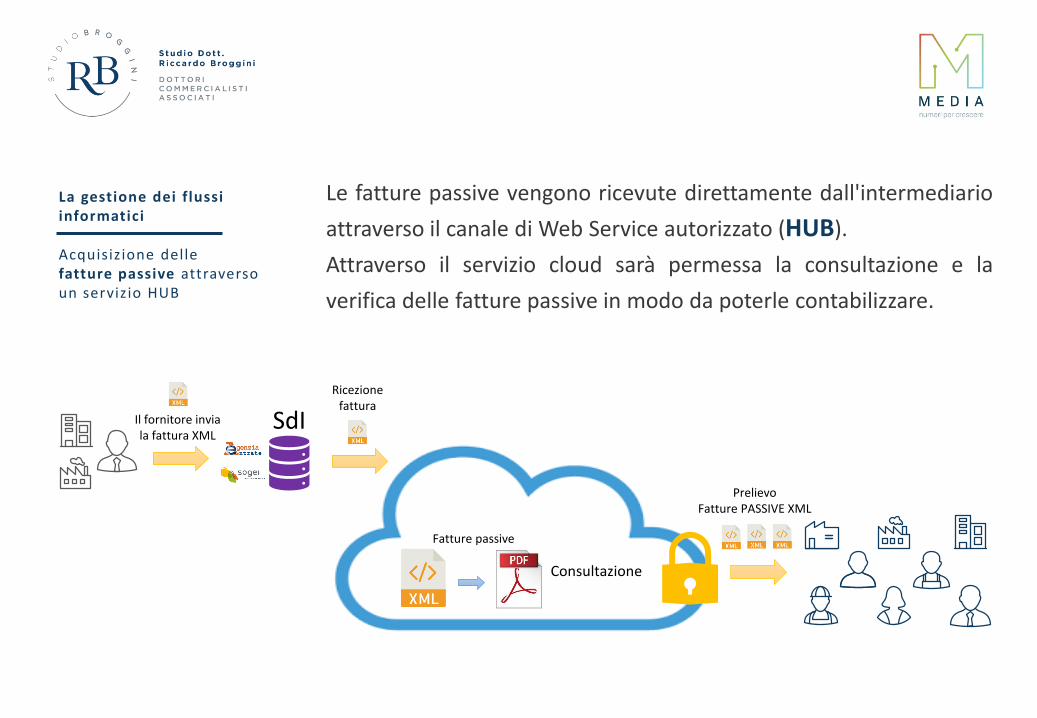

Acquisizione dellefatture passive attraverso un servizio HUB

Le fatture passive vengono ricevute direttamente dall'intermediario

attraverso il canale di Web Service autorizzato (HUB).

Attraverso il servizio cloud sarà permessa la consultazione e la

verifica delle fatture passive in modo da poterle contabilizzare.

Consultazione

Fatture passive

SdI

Ricezione fattura

Il fornitore invia la fattura XML

PrelievoFatture PASSIVE XML

La gestione dei f lussi informatici

La piattaforma dell 'Agenzia delle Entrate

L'Agenzia delle Entrate mette a disposizione del contribuente una

piattaforma web per l'invio e la consultazione dei dati con il SdI

La gestione dei f lussi informatici

La piattaforma dell 'Agenzia delle Entrate

L'Agenzia delle Entrate mette a disposizione del contribuente una

piattaforma web per l'invio e la consultazione dei dati con il SdI

Attraverso il servizio SPORTELLO.cloud si potranno gestire in modo

semplice e intuitivo TUTTE le Fatture Elettroniche attive e passive e le ricevute

inviate dal SdI.

La gestione dei f lussi informatici

L'HUB SPORTELLO.cloudgestito da Media srl

La gestione dei f lussi informatici

L'HUB SPORTELLO.cloudgestito da Media srl

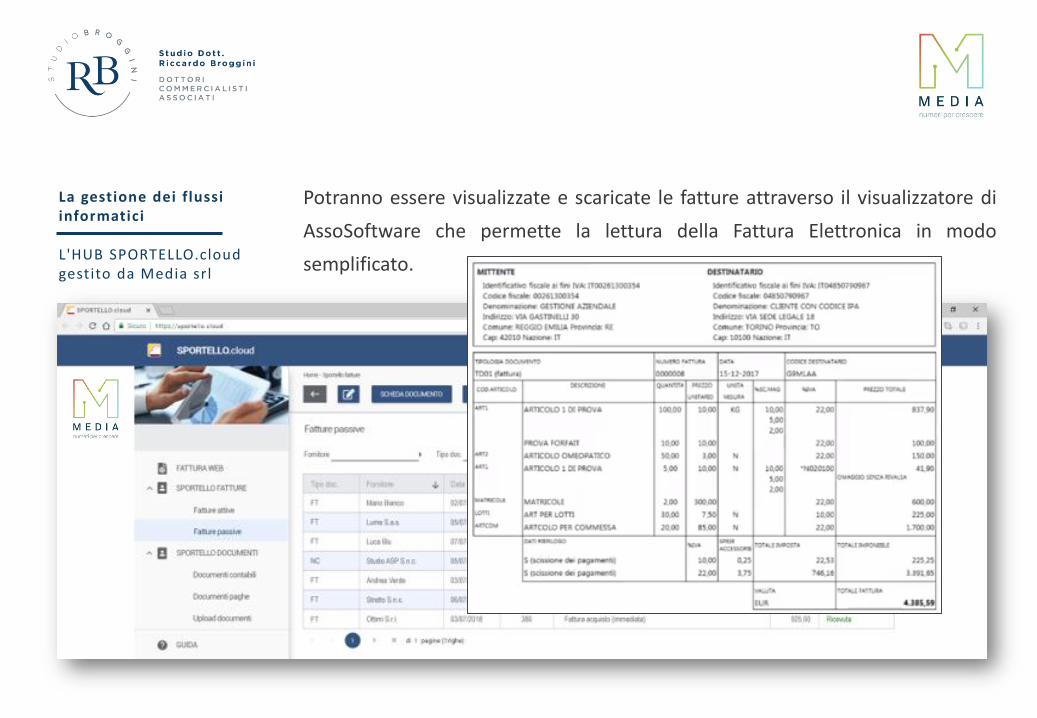

Potranno essere visualizzate e scaricate le fatture attraverso il visualizzatore di

AssoSoftware che permette la lettura della Fattura Elettronica in modo

semplificato.

La gestione dei f lussi informatici

L'HUB SPORTELLO.cloudgestito da Media srl

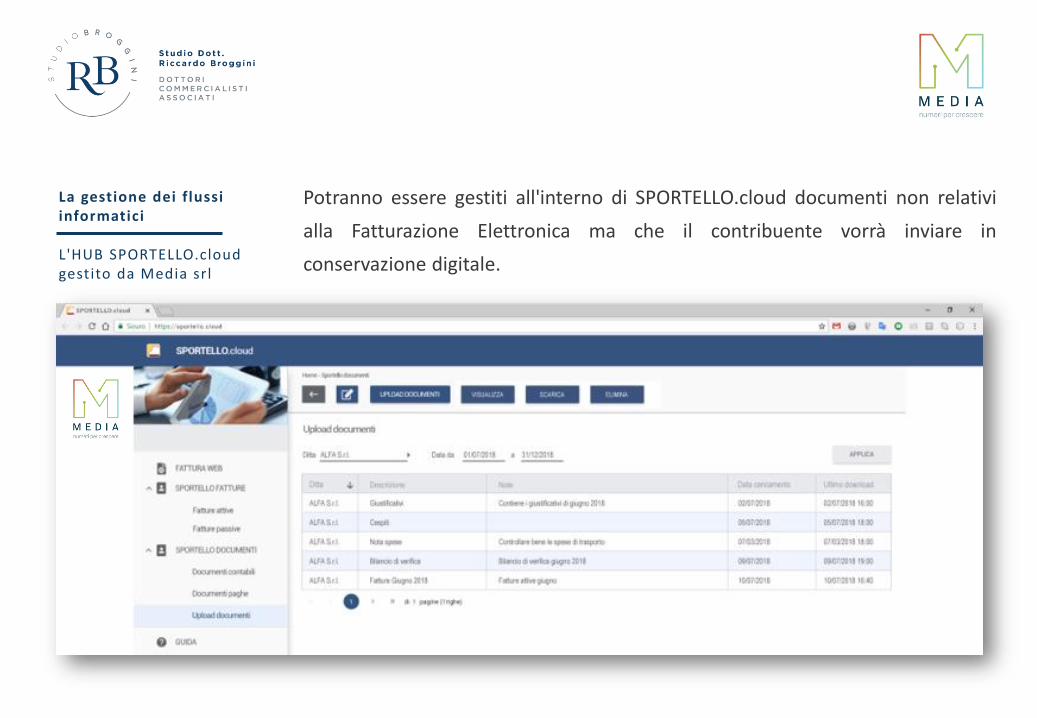

Potranno essere gestiti all'interno di SPORTELLO.cloud documenti non relativi

alla Fatturazione Elettronica ma che il contribuente vorrà inviare in

conservazione digitale.

I l nostro servizio a confronto con la piattaforma dell 'Agenzia delle Entrate

Agenzia delle Entrate HUB Media srl

Chi gestisce i flussi dei dati Il contribuente Media srl (come intermediario)

Invio fatture XML SI (Singola) SI (Multiple)

Ricezione fatture SI SI

Creazione fattura manuale SI SI

Possibilità di firmare le fatture

SI SI (Massivamente)

Conservazione fatture SI (fino al 31 Dicembre

dell'anno successivo all'emissione del documento)

SI

Conservazione altri documenti

NO SI

Conservazione digitale a norma di legge

SIPer ricevere una fattura

conservata il contribuente deve effettuare una richiesta

che verrà evasa in un determinato periodo di

tempo

SI Oltre alla conservazione su

server certificati viene consegnato un supporto

magnetico autoinstallante al cliente

La gestione dei f lussi informatici

La gestione dei f lussi informatici

Conservazione Digitale

Il processo di conservazione digitale ha l’obiettivo di rendere undocumento non deteriorabile e quindi disponibile nel tempo intutta la sua integrità ed autenticità.

La conservazione digitale può essere effettuata in sede ovverodelegata a un soggetto esterno, al quale affidare l’intero processo diconservazione, incluso il ruolo di responsabile della conservazione.

Conservare un documento digitalmente NONsignifica salvarlo in un altro PC o in altro

supporto informatico!

Nominare il Responsabile della

Conservazione

Preparare il Manuale delle Conservazione

Firmare digitalmente i

documenti

Generare il pacchetto di versamento

creando la Distinta di Conservazione

Applicare la Marca Temporale

alla Distinta di Conservazione

Firmare la Distinta di

Conservazione

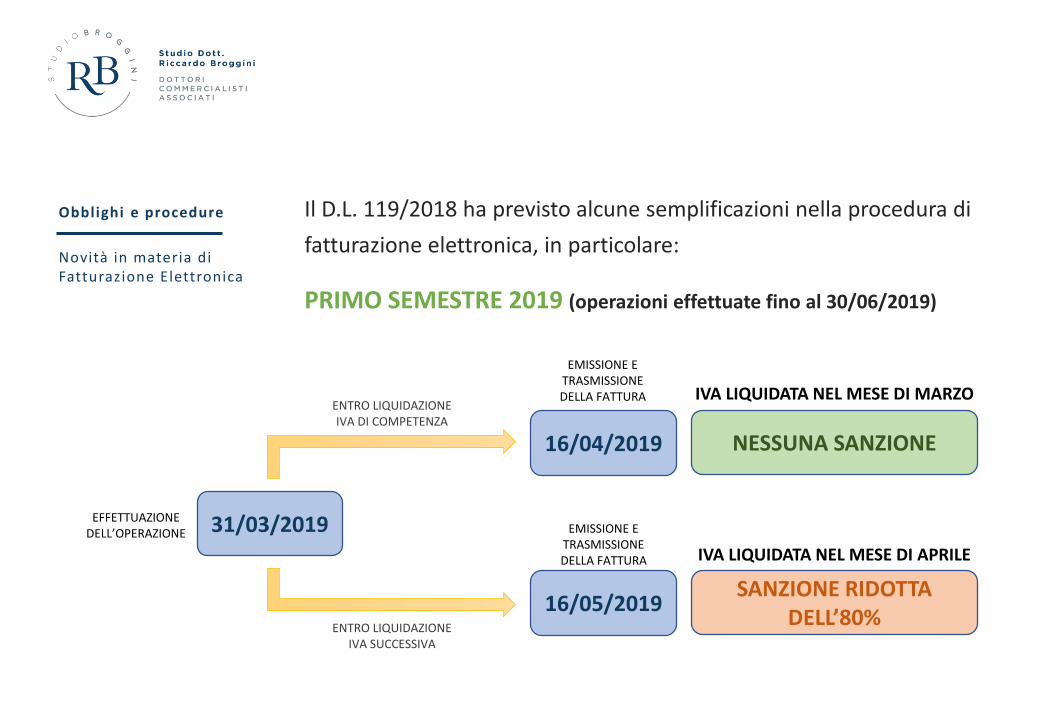

Il D.L. 119/2018 ha previsto alcune semplificazioni nella procedura di

fatturazione elettronica, in particolare:

PRIMO SEMESTRE 2019 (operazioni effettuate fino al 30/06/2019)

Obblighi e procedure

Novità in materia di Fatturazione Elettronica

EFFETTUAZIONE DELL’OPERAZIONE 31/03/2019

EMISSIONE E TRASMISSIONE DELLA FATTURA

16/04/2019

ENTRO LIQUIDAZIONE IVA DI COMPETENZA

ENTRO LIQUIDAZIONE IVA SUCCESSIVA

EMISSIONE E TRASMISSIONE DELLA FATTURA

16/05/2019

NESSUNA SANZIONE

SANZIONE RIDOTTA DELL’80%

IVA LIQUIDATA NEL MESE DI MARZO

IVA LIQUIDATA NEL MESE DI APRILE

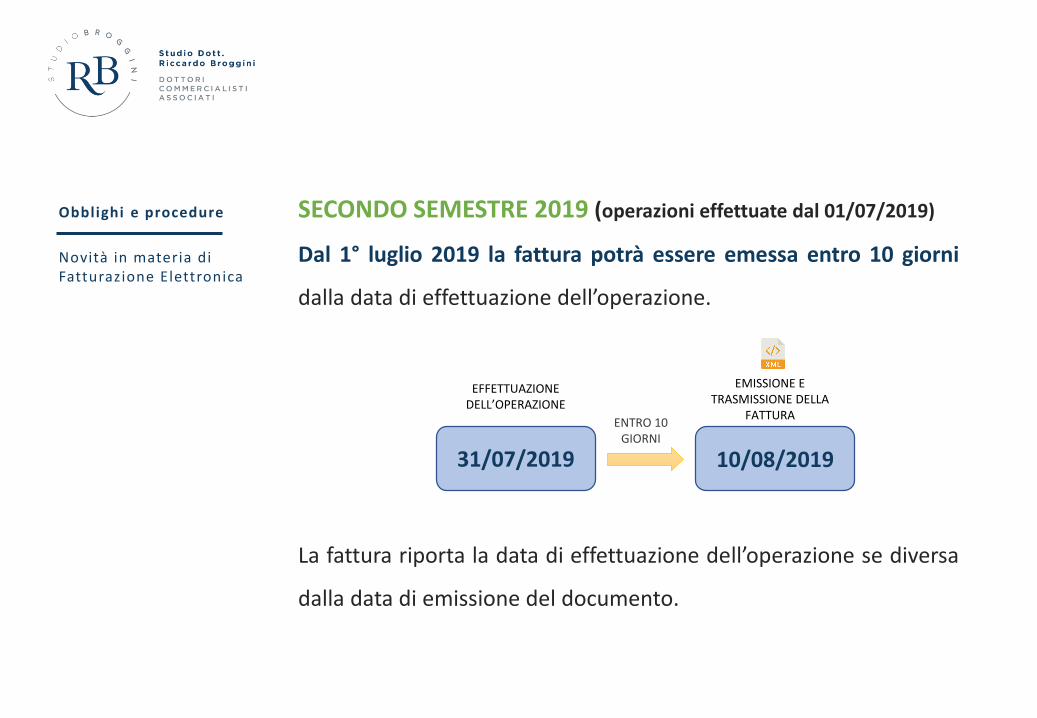

SECONDO SEMESTRE 2019 (operazioni effettuate dal 01/07/2019)

Dal 1° luglio 2019 la fattura potrà essere emessa entro 10 giorni

dalla data di effettuazione dell’operazione.

Obblighi e procedure

Novità in materia di Fatturazione Elettronica

ENTRO 10 GIORNI

EFFETTUAZIONE DELL’OPERAZIONE

EMISSIONE E TRASMISSIONE DELLA

FATTURA

31/07/2019 10/08/2019

La fattura riporta la data di effettuazione dell’operazione se diversa

dalla data di emissione del documento.

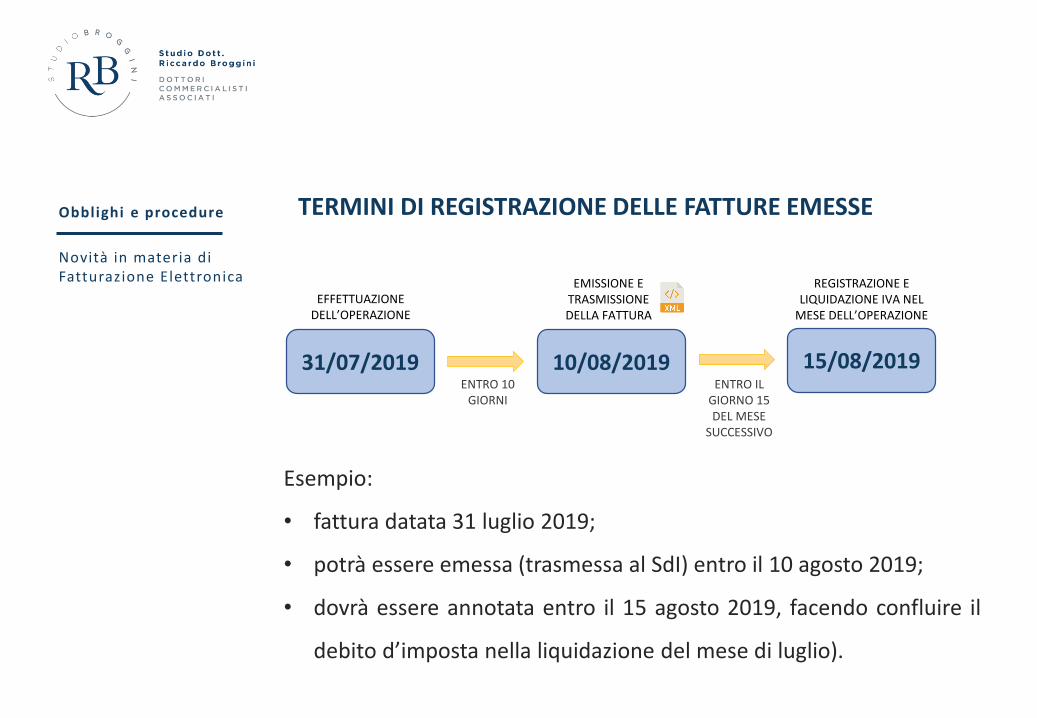

TERMINI DI REGISTRAZIONE DELLE FATTURE EMESSEObblighi e procedure

Novità in materia di Fatturazione Elettronica

ENTRO 10 GIORNI

EFFETTUAZIONE DELL’OPERAZIONE

EMISSIONE E TRASMISSIONE DELLA FATTURA

REGISTRAZIONE E LIQUIDAZIONE IVA NEL

MESE DELL’OPERAZIONE

ENTRO IL GIORNO 15 DEL MESE

SUCCESSIVO

31/07/2019 10/08/2019 15/08/2019

Esempio:

• fattura datata 31 luglio 2019;

• potrà essere emessa (trasmessa al SdI) entro il 10 agosto 2019;

• dovrà essere annotata entro il 15 agosto 2019, facendo confluire il

debito d’imposta nella liquidazione del mese di luglio).

REGISTRAZIONE DELLE FATTURE DI ACQUISTO

NON sarà più previsto l’obbligo di numerazione in ordine progressivo

delle fatture e delle bolle doganali relative agli acquisti e nemmeno

l’indicazione nel registro del numero progressivo ad esse attribuito

(«protocollo»).

Il «protocollo» sarà, di fatto, attribuito in automatico dal Sdi.

Obblighi e procedure

Novità in materia di Fatturazione Elettronica

TERMINI PER L’ESERCIZIO DELLA DETRAZIONEObblighi e procedure

Novità in materia di Fatturazione Elettronica

DETRAZIONE E LIQUIDAZIONE IVA

MENSILE

ESEMPIO:LUGLIO 2019

FATTURE RICEVUTE ED ANNOTATE ENTRO FINE MESE

FATTURE IN POSSESSO E REGISTRATE ENTRO IL GIORNO 15

DEL MESE SUCCESSIVO

Tale nuovo termine NON è previsto per i documenti di acquisto relativi ad

operazioni effettuate nell’anno precedente, il cui documento è pervenuto

l’anno successivo.

La gestione dei f lussi informatici

L'impatto della Fatturazione Elettronica sui processi aziendali

Il vero valore della

Fatturazione Elettronica

sta nel creare cultura digitale in azienda

Le slide proiettate sono a disposizione sul sito di Studio

www.brogginiassociati.it

![TABELLA CODICI IVA - EduPass · 2020. 6. 5. · iva[F11]: Per ciascun codice è indicata una descrizione breve (sarà riportata ad esempio nelle stampe della liquidazione e dei registri](https://img.pdfslide.tips/doc/110x75/5ffa6451276003173e2627dd/tabella-codici-iva-edupass-2020-6-5-ivaf11-per-ciascun-codice-indicata.jpg)