Embed Size (px)

Citation preview

Olbia| 22/10/2012

- 2 -

NOVITÀ FISCALI DI PERIODO

Relatore: Dott. Riccardo PATIMO

OLBIA 22 ottobre 2012

SASSARI 23 ottobre 2012

- 3 -

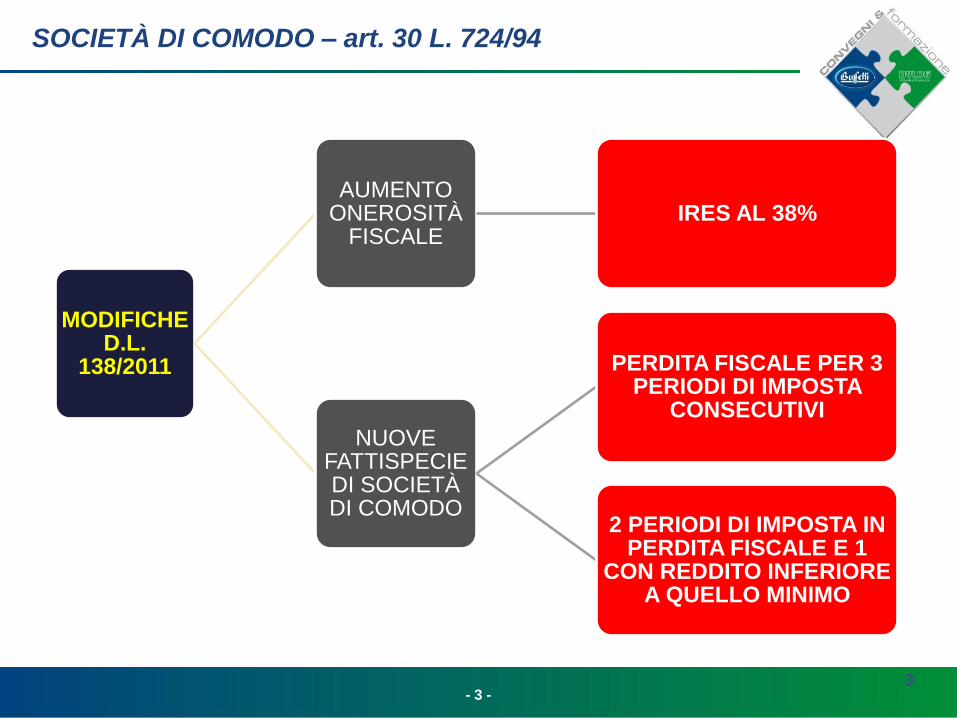

MODIFICHE D.L.

138/2011

AUMENTO ONEROSITÀ

FISCALE IRES AL 38%

NUOVE FATTISPECIE DI SOCIETÀ DI COMODO

PERDITA FISCALE PER 3 PERIODI DI IMPOSTA

CONSECUTIVI

2 PERIODI DI IMPOSTA IN PERDITA FISCALE E 1

CON REDDITO INFERIORE A QUELLO MINIMO

3

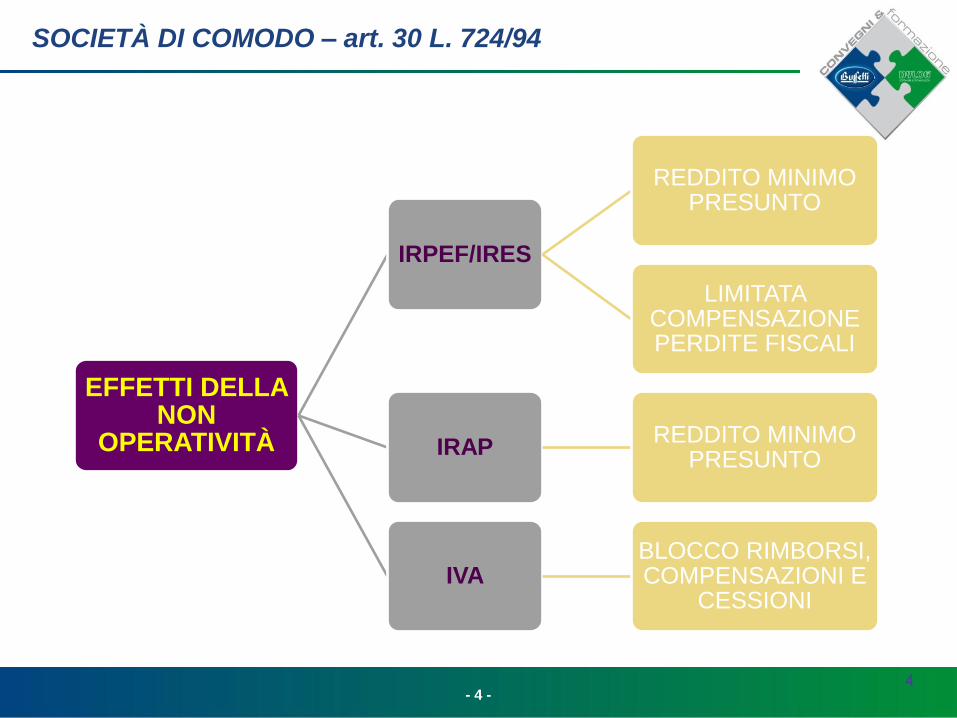

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 4 -

EFFETTI DELLA NON

OPERATIVITÀ

IRPEF/IRES

REDDITO MINIMO PRESUNTO

LIMITATA COMPENSAZIONE PERDITE FISCALI

IRAP REDDITO MINIMO

PRESUNTO

IVA BLOCCO RIMBORSI, COMPENSAZIONI E

CESSIONI

4

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 5 -

PERDITE FISCALI

UTILIZZABILI

SOLO PER LA PARTE

ECCEDENTE IL REDDITO

MINIMO

5

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 6 -

RAPPORTI CON ART. 84

TUIR DOPPIO TEST

1

• VERIFICA COMPENSABILITÀ PERDITA EX ART. 84 TUIR

2

• RISPETTO REDDITO MINIMO DA SOCIETÀ DI COMODO

6

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 7 -

• REDDITO MINIMO IRPEF/IRES

• + RETRIBUZIONI SOSTENUTE PER PERSONALE DIPENDENTE

• + COMPENSI SPETTANTI AI CO.CO.CO

• + PRESTAZIONI OCCASIONALI

• + INTERESSI PASSIVI

REDDITO PRESUNTO

AI FINI IRAP

7

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 8 - 8

PRASSI DELL’11/06/2012

PROVVEDIMENTO N. 87956

ESIMENTI SPECIFICHE PER

SOCIETÀ IN PERDITA SISTEMICA

CIRCOLARE 23/E/2012

SPECIFICA PER SOCIETÀ DI

COMODO IN PERDITA

SISTEMICA

SOCIETÀ DI COMODO – art. 30 L. 724/94

INTEGRAZIONE ESIMENTI

CONTENUTE NEL PROVV. 23681

DEL 14/02/2008

LE ESIMENTI DEL

PROVVEDIMENTO AGISCONO

SOLO SUL TRIENNIO DI

OSSERVAZIONE (2009 -2010-

2011)

LE CAUSE DI ESCLUSIONE (DA

NORMA) AGISCONO SOLO SUL

4° ANNO IN CUI SI È DI COMODO

(MA IN VIA STRAORDINARIA

ANCHE SUL 2011)

- 9 - 9

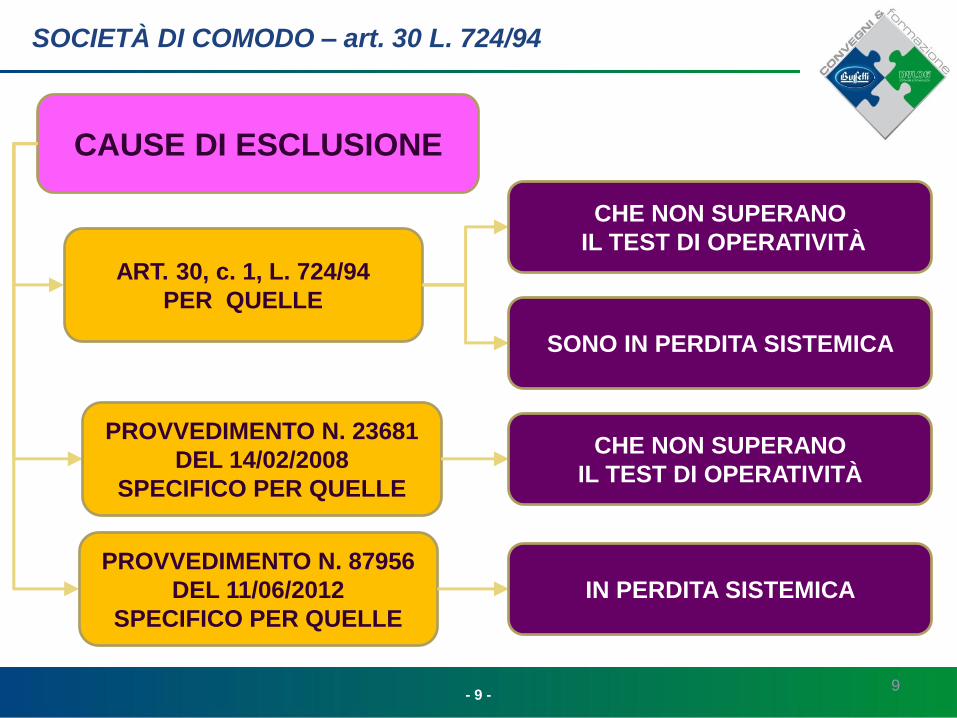

CAUSE DI ESCLUSIONE

ART. 30, c. 1, L. 724/94

PER QUELLE

CHE NON SUPERANO

IL TEST DI OPERATIVITÀ

SOCIETÀ DI COMODO – art. 30 L. 724/94

SONO IN PERDITA SISTEMICA

PROVVEDIMENTO N. 23681

DEL 14/02/2008

SPECIFICO PER QUELLE

CHE NON SUPERANO

IL TEST DI OPERATIVITÀ

PROVVEDIMENTO N. 87956

DEL 11/06/2012

SPECIFICO PER QUELLE

IN PERDITA SISTEMICA

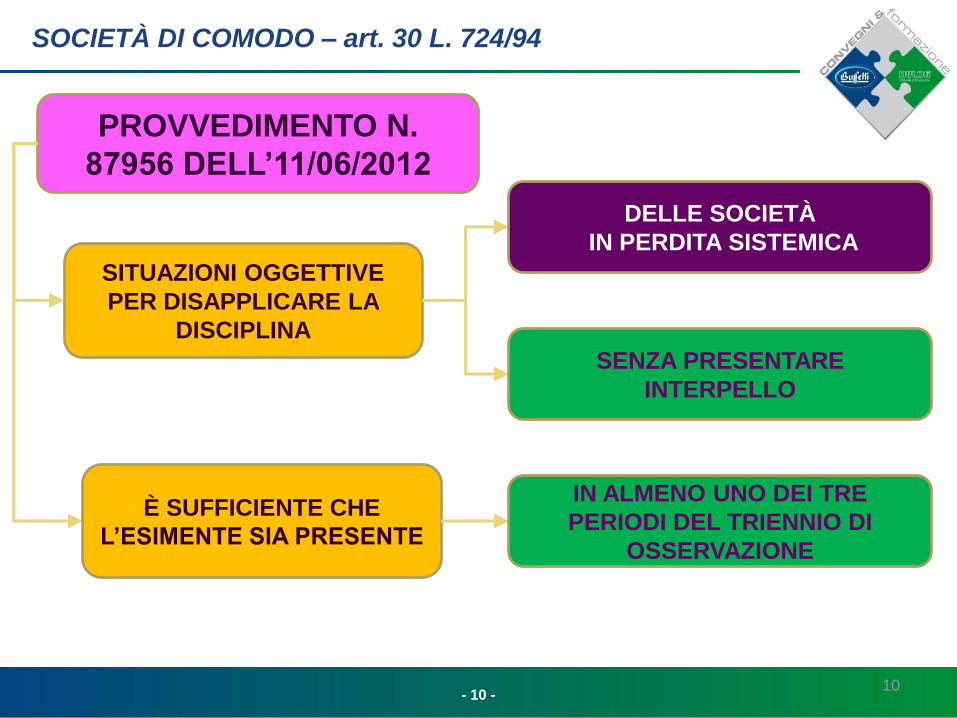

- 10 - 10

PROVVEDIMENTO N.

87956 DELL’11/06/2012

SITUAZIONI OGGETTIVE

PER DISAPPLICARE LA

DISCIPLINA

DELLE SOCIETÀ

IN PERDITA SISTEMICA

SOCIETÀ DI COMODO – art. 30 L. 724/94

SENZA PRESENTARE

INTERPELLO

È SUFFICIENTE CHE

L’ESIMENTE SIA PRESENTE

IN ALMENO UNO DEI TRE

PERIODI DEL TRIENNIO DI

OSSERVAZIONE

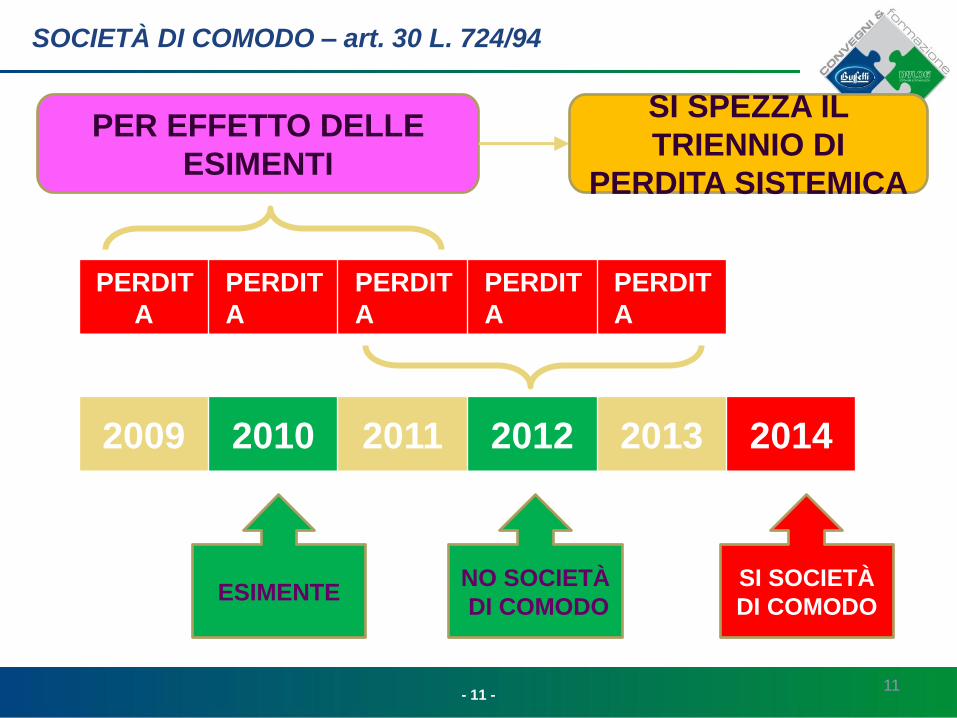

- 11 - 11

PER EFFETTO DELLE

ESIMENTI

SI SPEZZA IL

TRIENNIO DI

PERDITA SISTEMICA

SOCIETÀ DI COMODO – art. 30 L. 724/94

2009 2010 2011 2012 2013 2014

PERDIT

A

PERDIT

A

PERDIT

A

PERDIT

A

PERDIT

A

ESIMENTE NO SOCIETÀ

DI COMODO

SI SOCIETÀ

DI COMODO

- 12 -

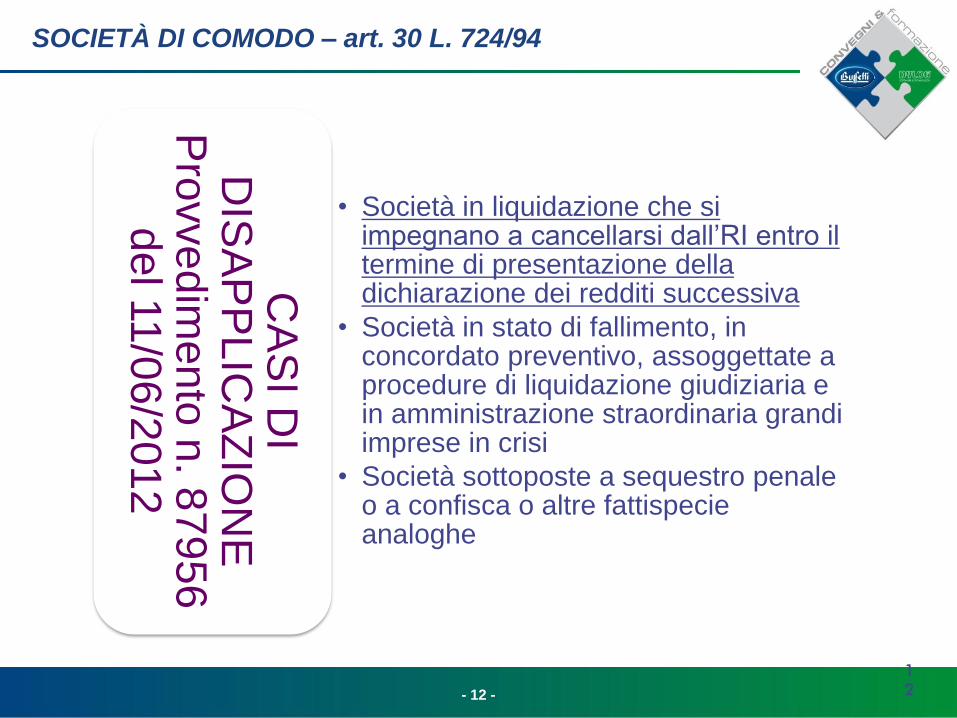

• Società in liquidazione che si impegnano a cancellarsi dall’RI entro il termine di presentazione della dichiarazione dei redditi successiva

• Società in stato di fallimento, in concordato preventivo, assoggettate a procedure di liquidazione giudiziaria e in amministrazione straordinaria grandi imprese in crisi

• Società sottoposte a sequestro penale o a confisca o altre fattispecie analoghe

CA

SI D

I D

ISA

PP

LIC

AZ

ION

E

Pro

vvedim

ento

n. 8

79

56

de

l 11

/06

/20

12

12

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 13 -

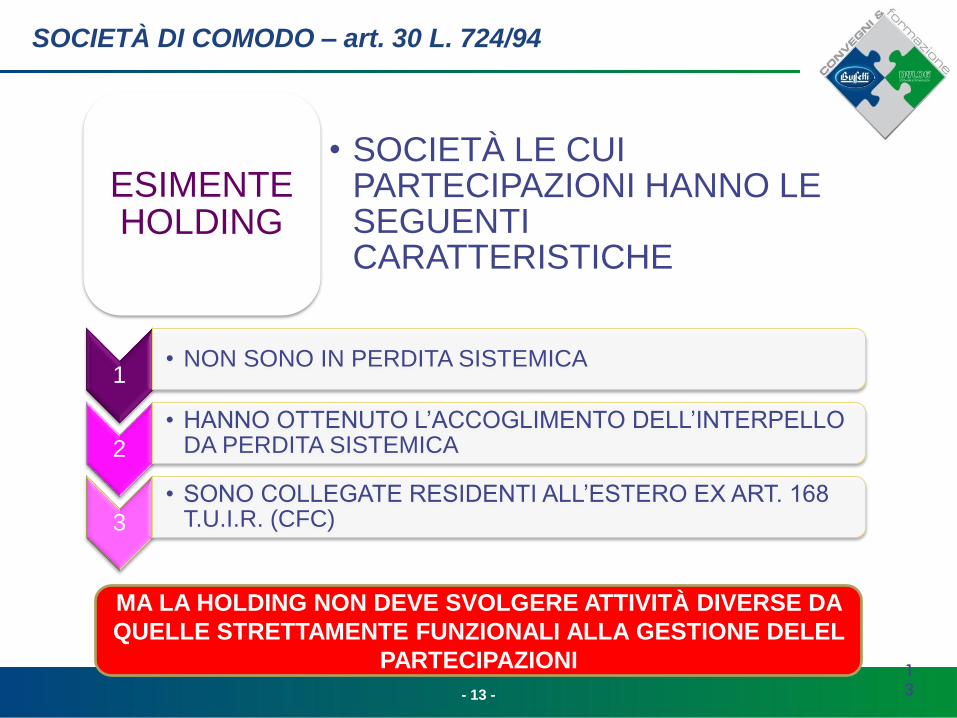

• SOCIETÀ LE CUI PARTECIPAZIONI HANNO LE SEGUENTI CARATTERISTICHE

ESIMENTE HOLDING

13

SOCIETÀ DI COMODO – art. 30 L. 724/94

1 • NON SONO IN PERDITA SISTEMICA

2

• HANNO OTTENUTO L’ACCOGLIMENTO DELL’INTERPELLO DA PERDITA SISTEMICA

3

• SONO COLLEGATE RESIDENTI ALL’ESTERO EX ART. 168 T.U.I.R. (CFC)

MA LA HOLDING NON DEVE SVOLGERE ATTIVITÀ DIVERSE DA

QUELLE STRETTAMENTE FUNZIONALI ALLA GESTIONE DELEL

PARTECIPAZIONI

- 14 -

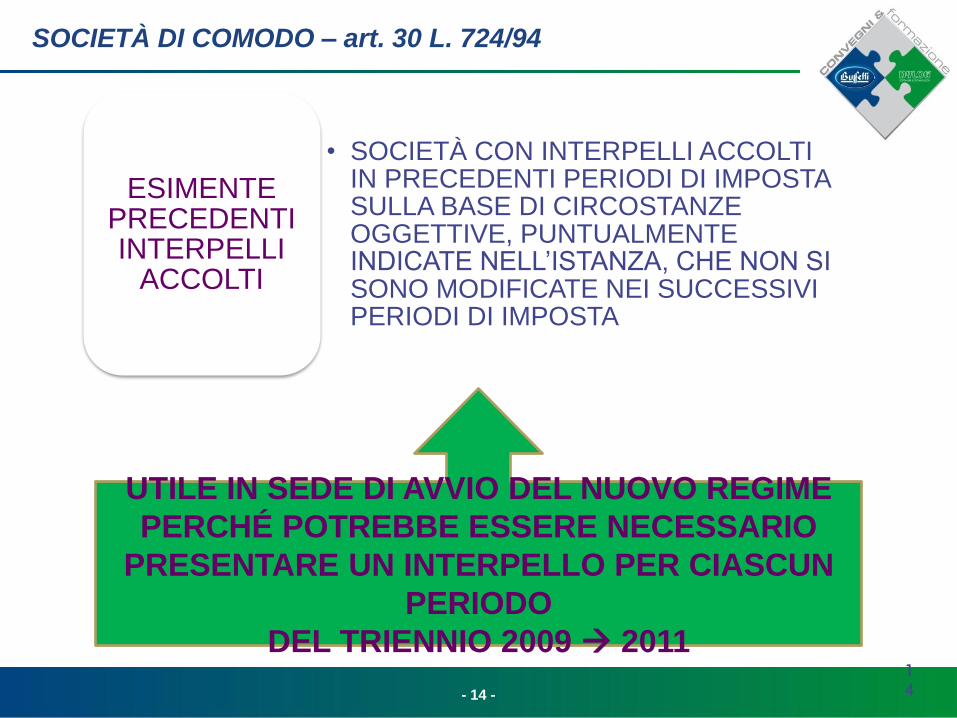

• SOCIETÀ CON INTERPELLI ACCOLTI IN PRECEDENTI PERIODI DI IMPOSTA SULLA BASE DI CIRCOSTANZE OGGETTIVE, PUNTUALMENTE INDICATE NELL’ISTANZA, CHE NON SI SONO MODIFICATE NEI SUCCESSIVI PERIODI DI IMPOSTA

ESIMENTE PRECEDENTI INTERPELLI

ACCOLTI

14

SOCIETÀ DI COMODO – art. 30 L. 724/94

UTILE IN SEDE DI AVVIO DEL NUOVO REGIME

PERCHÉ POTREBBE ESSERE NECESSARIO

PRESENTARE UN INTERPELLO PER CIASCUN

PERIODO

DEL TRIENNIO 2009 2011

- 15 -

15

SOCIETÀ DI COMODO – art. 30 L. 724/94

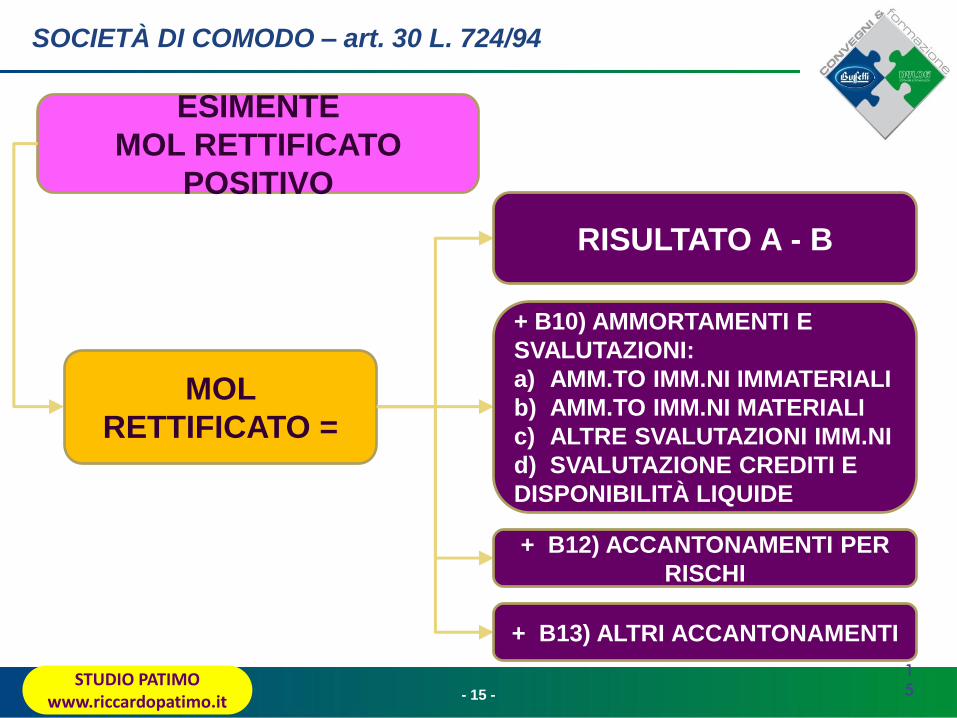

ESIMENTE

MOL RETTIFICATO

POSITIVO

MOL

RETTIFICATO =

RISULTATO A - B

+ B10) AMMORTAMENTI E

SVALUTAZIONI:

a) AMM.TO IMM.NI IMMATERIALI

b) AMM.TO IMM.NI MATERIALI

c) ALTRE SVALUTAZIONI IMM.NI

d) SVALUTAZIONE CREDITI E

DISPONIBILITÀ LIQUIDE

+ B12) ACCANTONAMENTI PER

RISCHI

+ B13) ALTRI ACCANTONAMENTI

STUDIO PATIMO www.riccardopatimo.it

- 16 -

16

SOCIETÀ DI COMODO – art. 30 L. 724/94

ESIMENTE CALAMITÀ

SOCIETÀ CHE BENEFICIANO DELLA SOSPENSIONE O

DIFFERIMENTO DI ADEMPIMENTI E VERSAMENTI

TRIBUTARI PER EFFETTO DI DISPOSIZIONI DI LEGGE

DISAPPLICAZIONE

OPERANTE NEL

1. PERIODO DI

IMPOSTA IN CUI SI

VERIFICA L’EVENTO

2. PERIODO DI

IMPOSTA

SUCCESSIVO

UTILIZZABILE

DA SOCIETÀ

CHE NON SUPERANO

IL TEST DEI RICAVI

SONO IN

PERDITA SISTEMICA

- 17 -

17

SOCIETÀ DI COMODO – art. 30 L. 724/94

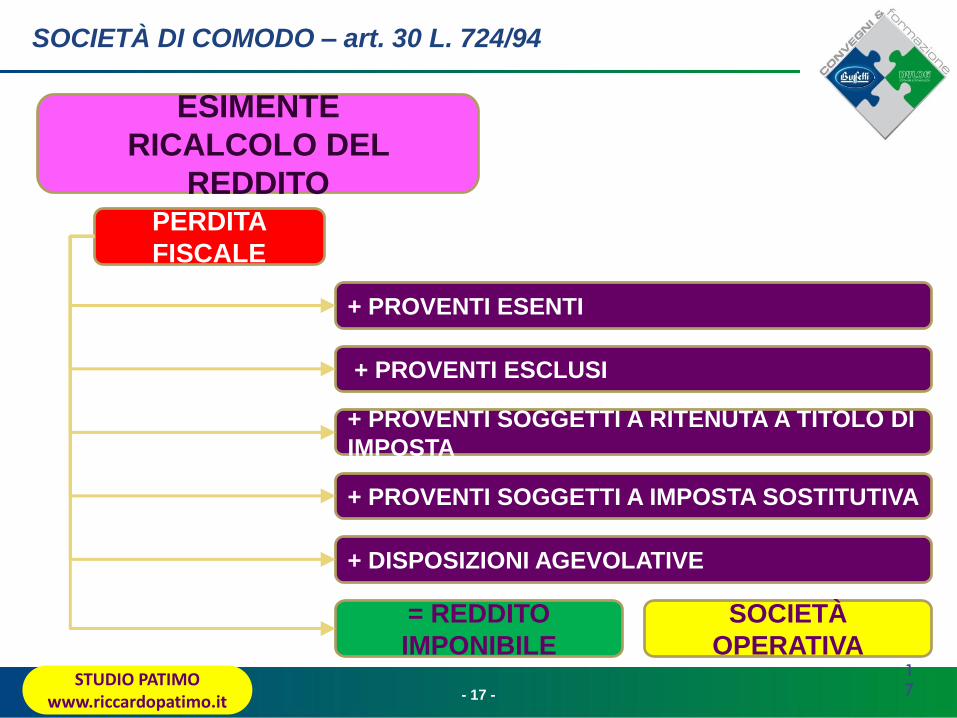

ESIMENTE

RICALCOLO DEL

REDDITO PERDITA

FISCALE

+ PROVENTI ESENTI

+ PROVENTI ESCLUSI

+ PROVENTI SOGGETTI A RITENUTA A TITOLO DI

IMPOSTA

+ PROVENTI SOGGETTI A IMPOSTA SOSTITUTIVA

+ DISPOSIZIONI AGEVOLATIVE

= REDDITO

IMPONIBILE

SOCIETÀ

OPERATIVA STUDIO PATIMO

www.riccardopatimo.it

- 18 -

18

SOCIETÀ DI COMODO – art. 30 L. 724/94

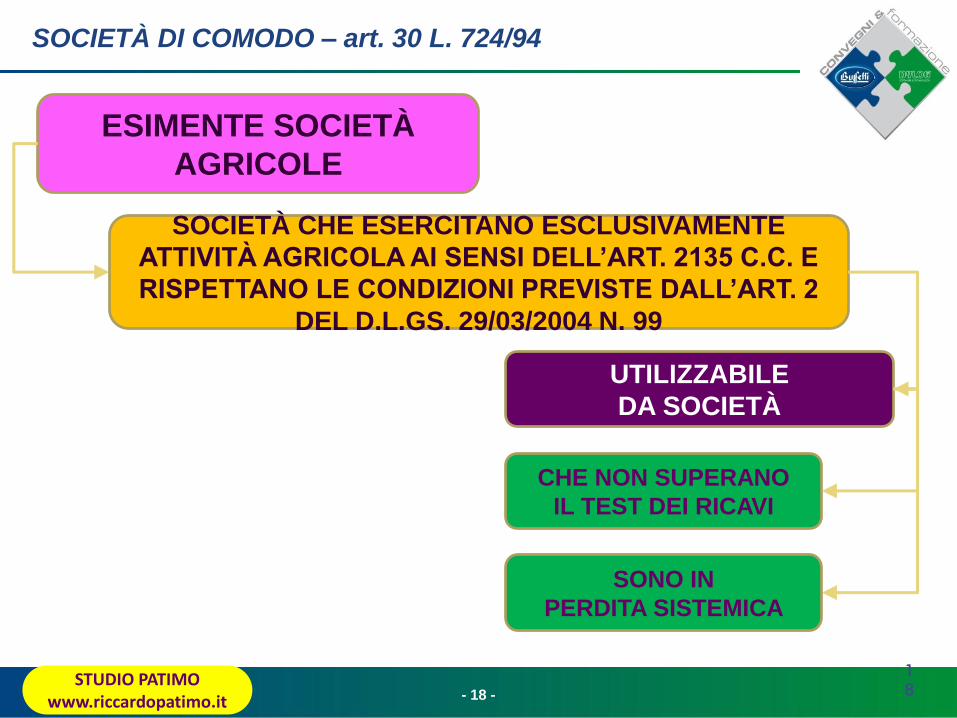

ESIMENTE SOCIETÀ

AGRICOLE

SOCIETÀ CHE ESERCITANO ESCLUSIVAMENTE

ATTIVITÀ AGRICOLA AI SENSI DELL’ART. 2135 C.C. E

RISPETTANO LE CONDIZIONI PREVISTE DALL’ART. 2

DEL D.L.GS. 29/03/2004 N. 99

UTILIZZABILE

DA SOCIETÀ

CHE NON SUPERANO

IL TEST DEI RICAVI

SONO IN

PERDITA SISTEMICA

STUDIO PATIMO www.riccardopatimo.it

- 19 -

19

SOCIETÀ DI COMODO – art. 30 L. 724/94

ESIMENTE SOCIETÀ

PRIMO PERIODO DI

IMPOSTA

2009 ANNO DI COSTITUZIONE

ESEMPIO

2010 PERDITA

2011 PERDITA

2012 SOCIETÀ NON IN

PERDITA SISTEMICA

STUDIO PATIMO www.riccardopatimo.it

- 20 - 20

SOCIETÀ

CON MENO DI 3 ANNI DI

VITA

PERDITA SISTEMICA NON APPLICABILE PERCHÉ

MANCA IL TRIENNIO DI

OSSERVAZIONE

SOCIETÀ DI COMODO – art. 30 L. 724/94

NON SUPERAMENTO

TEST RICAVI POSSIBILE

NON OPERATIVITÀ

DA

- 21 - 21 STUDIO PATIMO

www.riccardopatimo.it

ESIMENTE CONGRUITÀ E

COERENZA DA STUDI DI

SETTORE

SPEZZA IL TRIENNIO PROVVEDIMENTO 11/06/2012

SOCIETÀ DI COMODO – art. 30 L. 724/94

DISAPPLICA L’ANNO DI

ADEGUAMENTO

ANCHE PER

ADEGUAMENTO IN

DICHIARAZIONE

PROVVEDIMENTO 11/06/2012

E

CIRCOLARE 8/2012

- 22 -

DECORRENZA NUOVE NORME

• PERIODO DI IMPOSTA 2012

PRIMO TRIENNIO DI RIFERIMENTO

• 2009 - 2010 – 2011

PRIMA DICHIARAZIONE INTERESSATA

• UNICO 2013

RILEVANZA ACCONTI 2012

• SI

SOCIETÀ DI COMODO – art. 30 L. 724/94

22

- 23 -

• 1,5 per cento per il valore dei titoli e crediti

• 4,75 per cento per il valore dei beni immobili e navi da pesca, anche in locazione finanziaria

• 4 per cento per gli immobili classificati nella categoria catastale A/10

• 3 per cento per gli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti;

• 0,9 per cento per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti

• 12 per cento per il valore delle altre immobilizzazioni, anche in locazione finanziaria

REDDITO PRESUNTO 2011 AI FINI

DELL’ACCONTO IRPEF/IRES PER IL 2012

23

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 24 - 24 STUDIO PATIMO

www.riccardopatimo.it

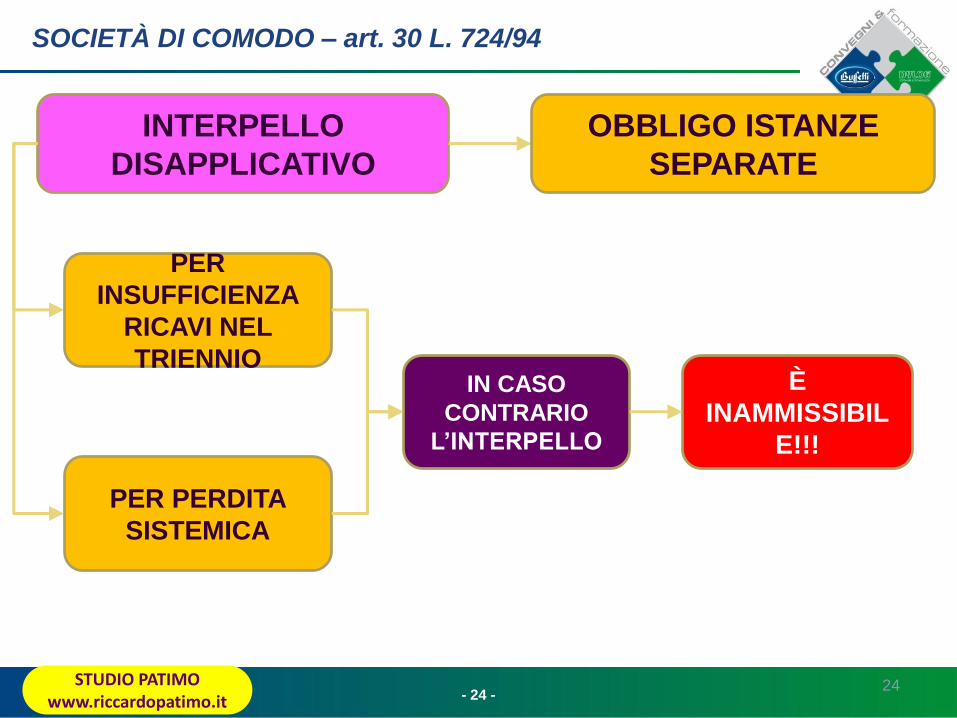

INTERPELLO

DISAPPLICATIVO

PER

INSUFFICIENZA

RICAVI NEL

TRIENNIO IN CASO

CONTRARIO

L’INTERPELLO

SOCIETÀ DI COMODO – art. 30 L. 724/94

PER PERDITA

SISTEMICA

OBBLIGO ISTANZE

SEPARATE

È

INAMMISSIBIL

E!!!

- 25 - 25

INTERPELLO

DISAPPLICATIVO

PUÒ ESSERE

PRESENTATO

ANCHE IN

RELAZIONE

AI PERIODI DI

IMPOSTA

PRECEDENTI

QUELLO DI PRIMA

APPLICAZIONE

SOCIETÀ DI COMODO – art. 30 L. 724/94

È AMMESSO

PRESENTARE

UN’ISTANZA PER IL

2011

Circolare

23/E/2012

DEDUCENDO UNA

SITUAZIONE

OGGETTIVA DEL

2010

PERCHÉ RILEVA PER IL

TRIENNIO DI

OSSERVAZIONE 2009

2011

NON È AMMESSA

L’ISTANZA

PER FAR VALERE

UNA SITUAZIONE

OGGETTIVA DEL

2008

PERCHÉ FUORI DAL

TRIENNIO DI

OSSERVAZIONE

2009 2011

TRIENNIO DI

OSSERVAZION

E 2009 2011

- 26 - 26 STUDIO PATIMO

www.riccardopatimo.it

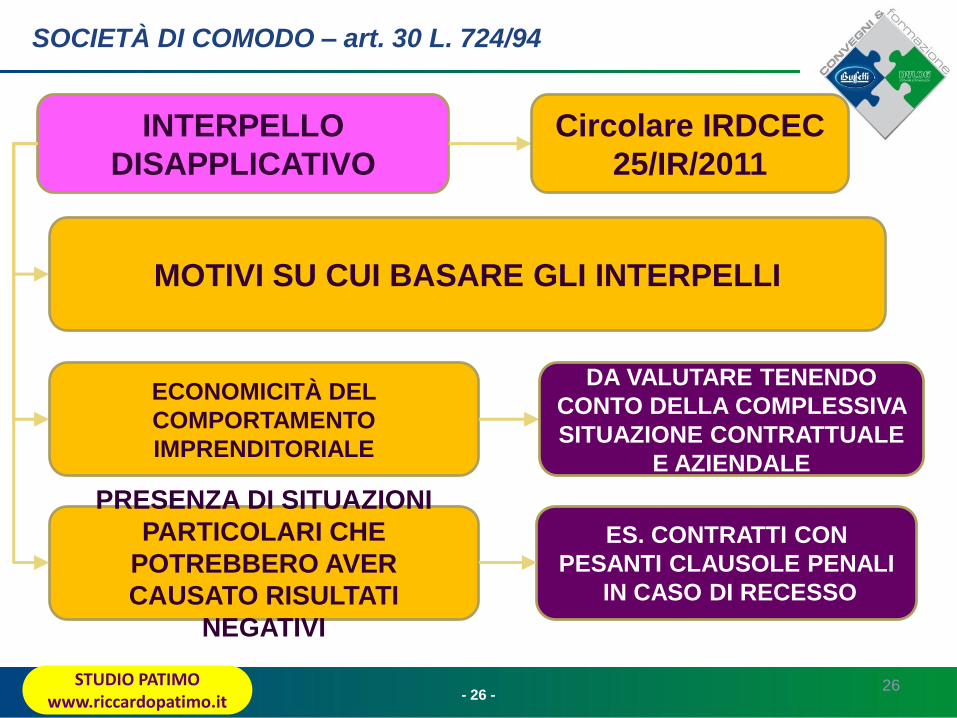

INTERPELLO

DISAPPLICATIVO

MOTIVI SU CUI BASARE GLI INTERPELLI

SOCIETÀ DI COMODO – art. 30 L. 724/94

ECONOMICITÀ DEL

COMPORTAMENTO

IMPRENDITORIALE

Circolare IRDCEC

25/IR/2011

DA VALUTARE TENENDO

CONTO DELLA COMPLESSIVA

SITUAZIONE CONTRATTUALE

E AZIENDALE

PRESENZA DI SITUAZIONI

PARTICOLARI CHE

POTREBBERO AVER

CAUSATO RISULTATI

NEGATIVI

ES. CONTRATTI CON

PESANTI CLAUSOLE PENALI

IN CASO DI RECESSO

- 27 -

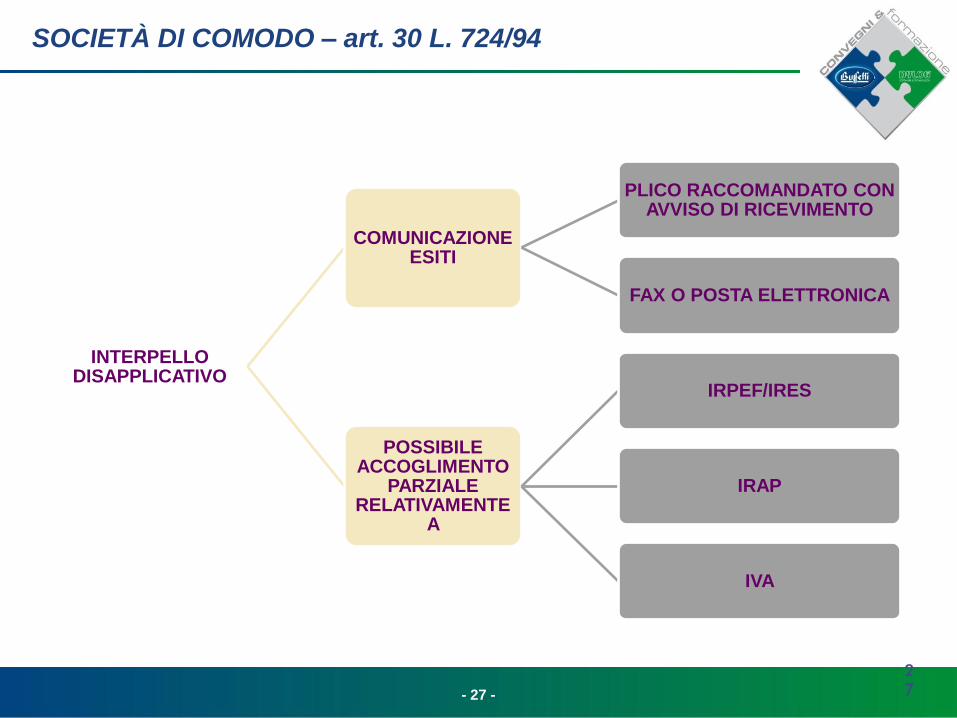

INTERPELLO DISAPPLICATIVO

COMUNICAZIONE ESITI

PLICO RACCOMANDATO CON AVVISO DI RICEVIMENTO

FAX O POSTA ELETTRONICA

POSSIBILE ACCOGLIMENTO

PARZIALE RELATIVAMENTE

A

IRPEF/IRES

IRAP

IVA

27

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 28 -

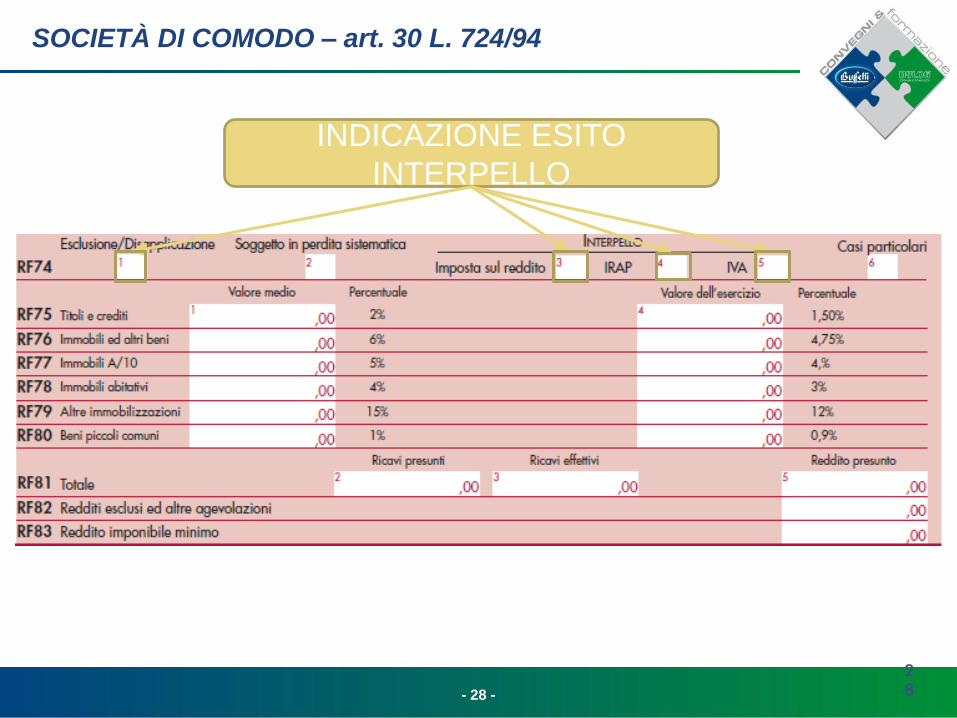

INDICAZIONE ESITO

INTERPELLO

28

SOCIETÀ DI COMODO – art. 30 L. 724/94

- 29 -

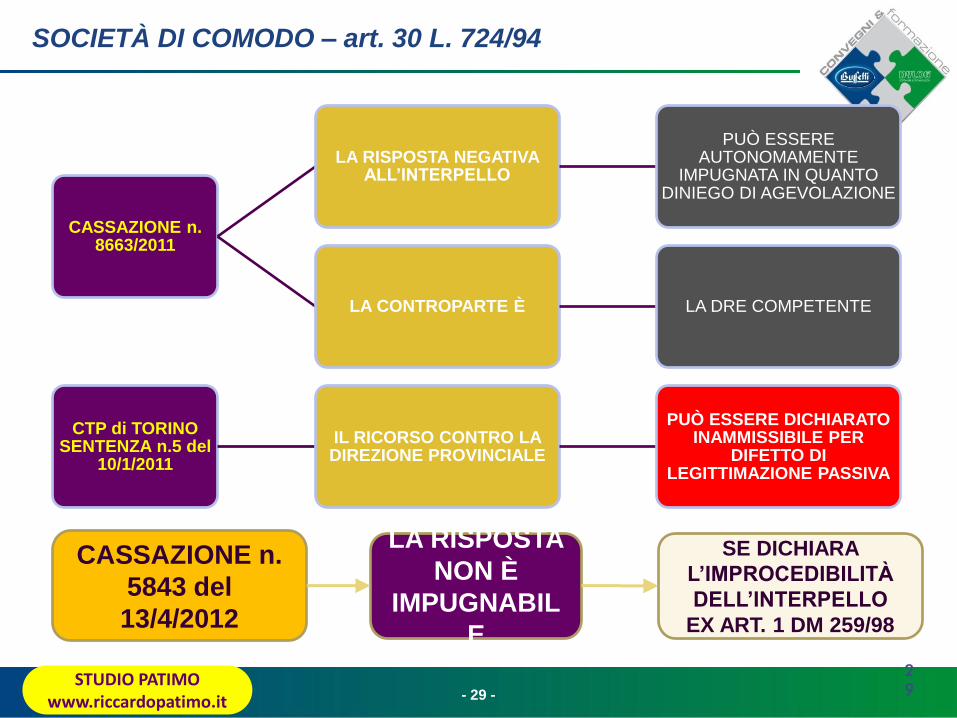

CASSAZIONE n. 8663/2011

LA RISPOSTA NEGATIVA ALL’INTERPELLO

PUÒ ESSERE AUTONOMAMENTE

IMPUGNATA IN QUANTO DINIEGO DI AGEVOLAZIONE

LA CONTROPARTE È LA DRE COMPETENTE

CTP di TORINO SENTENZA n.5 del

10/1/2011

IL RICORSO CONTRO LA DIREZIONE PROVINCIALE

PUÒ ESSERE DICHIARATO INAMMISSIBILE PER

DIFETTO DI LEGITTIMAZIONE PASSIVA

29

SOCIETÀ DI COMODO – art. 30 L. 724/94

CASSAZIONE n.

5843 del

13/4/2012

LA RISPOSTA

NON È

IMPUGNABIL

E

SE DICHIARA

L’IMPROCEDIBILITÀ

DELL’INTERPELLO

EX ART. 1 DM 259/98

STUDIO PATIMO www.riccardopatimo.it

- 30 - 30

EFFETTO RISPOSTE

AGLI INTERPELLI

SOCIETÀ DI COMODO – art. 30 L. 724/94

RISPOSTA

NEGATIVA

SUGLI ACCONTI

2012

ENTRO IL

TERMINE PER IL

PAGAMENTO DEL

PRIMO ACCONTO

OLTRE IL

TERMINE DI

PAGAMENTO DEL

PRIMO ACCONTO

I° ACCONTO CALCOLATO

IN BASE ALLA NON

OPERATIVITÀ

CONGUAGLIO NEL

II° ACCONTO CON

INTERESSI DEL 4%

ANNUO

- 31 - 31 STUDIO PATIMO

www.riccardopatimo.it

EFFETTO RISPOSTE

AGLI INTERPELLI

SOCIETÀ DI COMODO – art. 30 L. 724/94

RISPOSTA

POSITIVA

SUGLI ACCONTI

2012

ENTRO IL

TERMINE PER IL

PAGAMENTO DEL

PRIMO ACCONTO

OLTRE IL

TERMINE DI

PAGAMENTO DEL

PRIMO ACCONTO

I° ACCONTO CALCOLATO

SENZA EFFETTI DELLA

NON OPERATIVITÀ

POSSIBILITÀ DI

SCOMPUTARE IL

MAGGIORE PAGAMENTO

DALL’IMPORTO DEL

II° ACCONTO

- 32 - 32 STUDIO PATIMO

www.riccardopatimo.it

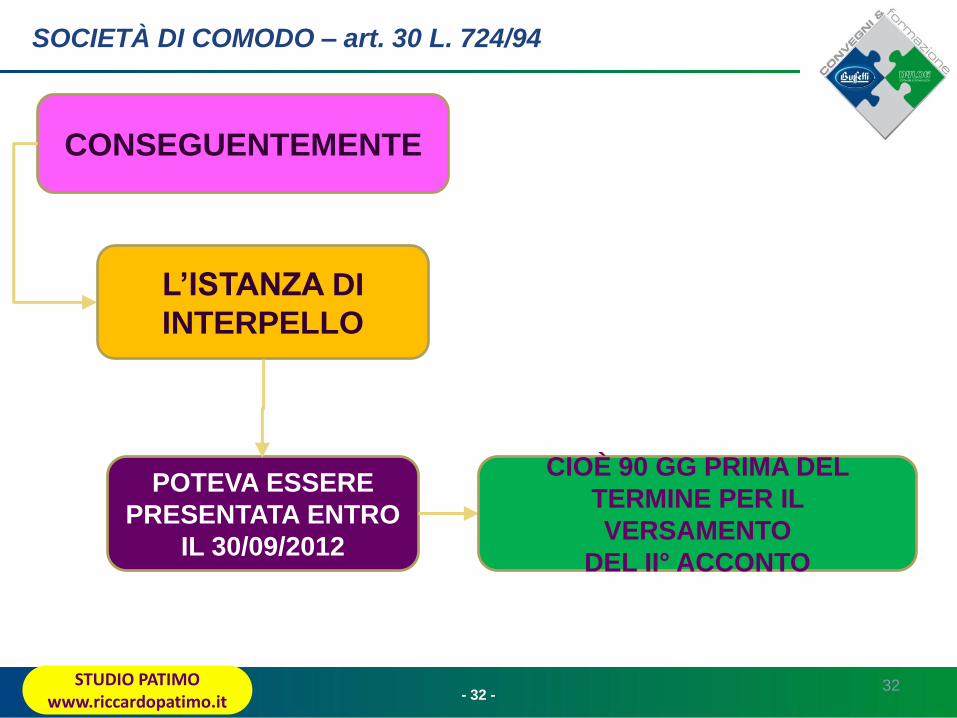

CONSEGUENTEMENTE

SOCIETÀ DI COMODO – art. 30 L. 724/94

L’ISTANZA DI

INTERPELLO

POTEVA ESSERE

PRESENTATA ENTRO

IL 30/09/2012

CIOÈ 90 GG PRIMA DEL

TERMINE PER IL

VERSAMENTO

DEL II° ACCONTO

- 33 - 33

IVA - LOCAZIONI

FABBRICATI ABITATIVI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

DAL 26/06/2012 SONO

NATURALMENTE

ESENTI

IMPOSTA DI REGISTRO

DEL 2%

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

IVA AL 10% IMPONIBILI

PER OPZIONE SOLO

DA PARTE DELLE

IMPRESE

COSTRUTTRICI O

RISTRUTTURATRICI

IMPOSTA DI REGISTRO

FISSA EURO 67

- 34 - 34

IVA - LOCAZIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

FINO AL 25/06/2012

ERANO

OBBLIGATORIAMENT

E IMPONIBILI

SE IL CONDUTTORE

ERA SOGGETTO

NON IVA

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

AVEVA UN PRO-RATA

DI INDEDUCIBILITÀ

INFERIORE O PARI AL

25%

IMPONIBILI

PER OPZIONE

IN TUTTI GLI ALTRI

CASI

- 35 - 35

IVA - LOCAZIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

DAL 26/06/2012

DIVENGONO

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

NATURALMENTE ESENTI

SALVO OPZIONE DA MANIFESTARE

NELL’ATTO

L’IMPOSTA DI

REGISTRO

È SEMPRE

DELL’1%

- 36 - 36 STUDIO PATIMO

www.riccardopatimo.it

IVA - LOCAZIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

COSA ACCADE AI

CONTRATTI IN

CORSO CON

CONDUTTORI

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

FINO AL 25/06/2012 ERANO IMPONIBILI PER OBBLIGO

SOGGETTI NON IVA

CON PRO-RATA DI INDEDUCIBILITÀ

INFERIORE O PARI AL 25%

DAL 26/06/2012

DIVENGONO IMPONIBILI SU

OPZIONE

MA SOLO SE: “nel relativo atto il

locatore abbia espressamente

manifestato l’opzione per

l’imposizione

- 37 - 37

IVA - LOCAZIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

COSA ACCADE AI

CONTRATTI IN

CORSO CON

CONDUTTORI

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

L’OPZIONE PER

L’IMPONIBILITÀ

POTREBBE ESSERE

EFFETTUATA CON

COMPORTAMENTO CONCLUDENTE

SOGGETTI NON IVA

CON PRO-RATA DI INDEDUCIBILITÀ

INFERIORE O PARI AL 25%

SUCCESSIVAMENTE RATIFICATO

DALLA PRESENTAZIONE

DELL’OPZIONE

- 38 - 38 STUDIO PATIMO

www.riccardopatimo.it

IVA - LOCAZIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

COSA ACCADE AI

CONTRATTI IN

CORSO CON

CONDUTTORI

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

COMPORTAMENTO

CONCLUDENTE

SI CONTINUA

A FATTURARE I CANONI CON IVA

SOGGETTI NON IVA

CON PRO-RATA DI INDEDUCIBILITÀ

INFERIORE O PARI AL 25%

CON RACCOMANDATA

ALL’AGENZIA DELLE ENTRATE

(RIS. 2/2008)

COMUNICAZIONE

OPZIONE

- 39 - 39 STUDIO PATIMO

www.riccardopatimo.it

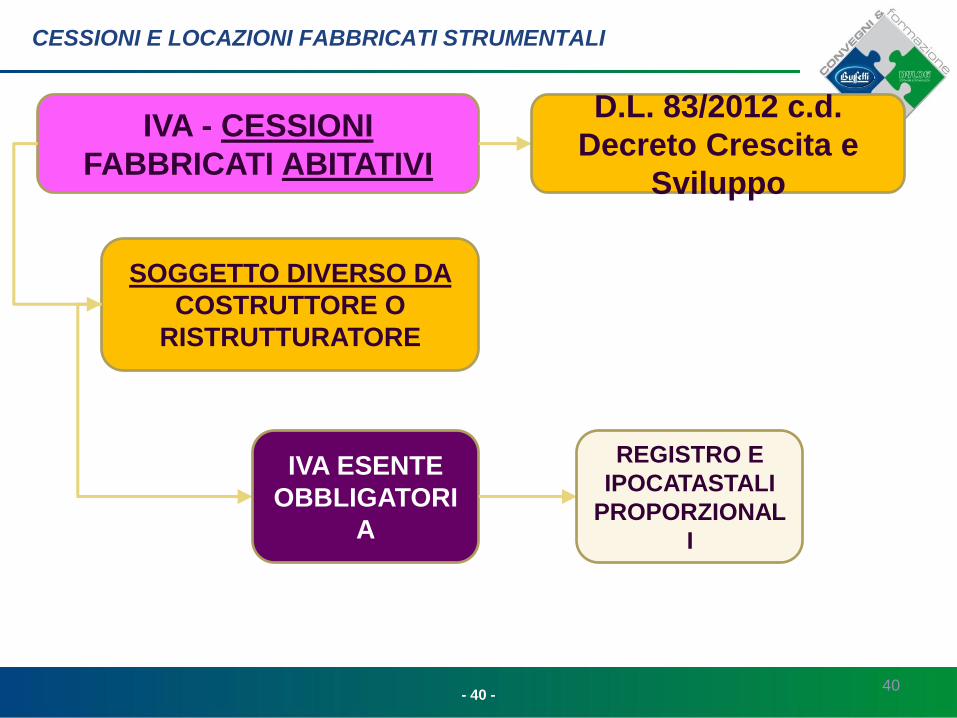

IVA - CESSIONI

FABBRICATI ABITATIVI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

ENTRO 5 ANNI

DALL’ULTIMAZIONE DEI

LAVORI DA PARTE DI

COSTRUTTORE O

RISTRUTTURATORE

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo IVA

OBBLIGATO

RIA

ESPOSTA IN

FATTURA

REGISTRO E

IPOCATASTAL

I FISSE

DOPO 5 ANNI

DALL’ULTIMAZIONE DEI

LAVORI DA PARTE DI

COSTRUTTORE O

RISTRUTTURATORE

ESENZIONE

IVA

REGISTRO E

IPOCATASTAL

I

PROPORZION

ALI

REVERSE

CHARGE SU

OPZIONE

REGISTRO E

IPOCATASTAL

I FISSE

- 40 - 40

IVA - CESSIONI

FABBRICATI ABITATIVI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

SOGGETTO DIVERSO DA

COSTRUTTORE O

RISTRUTTURATORE

IVA ESENTE

OBBLIGATORI

A

REGISTRO E

IPOCATASTALI

PROPORZIONAL

I

- 41 - 41

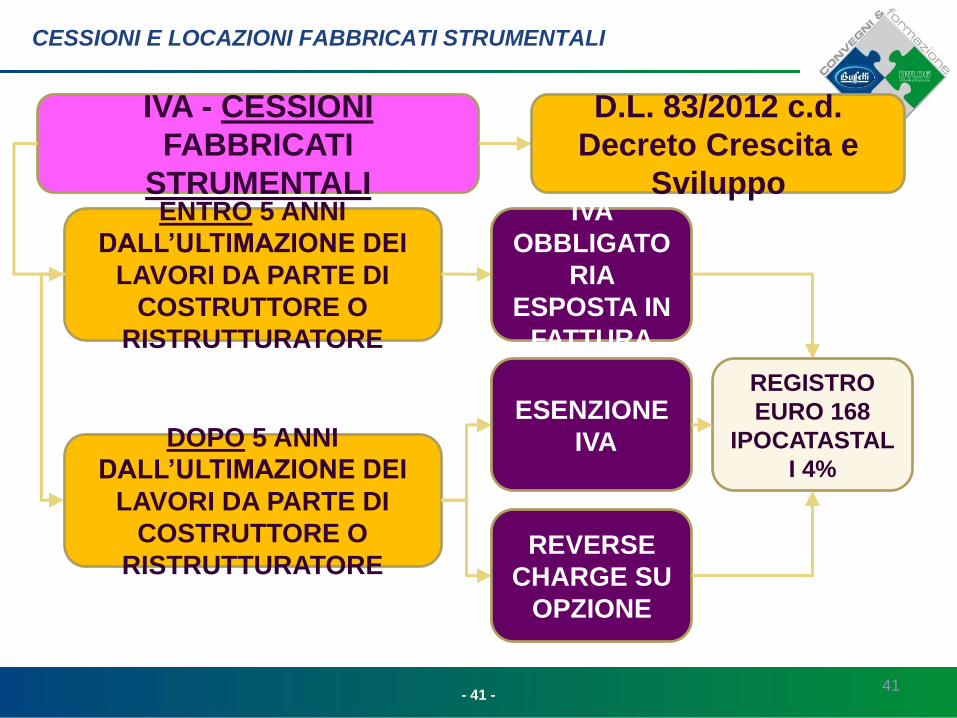

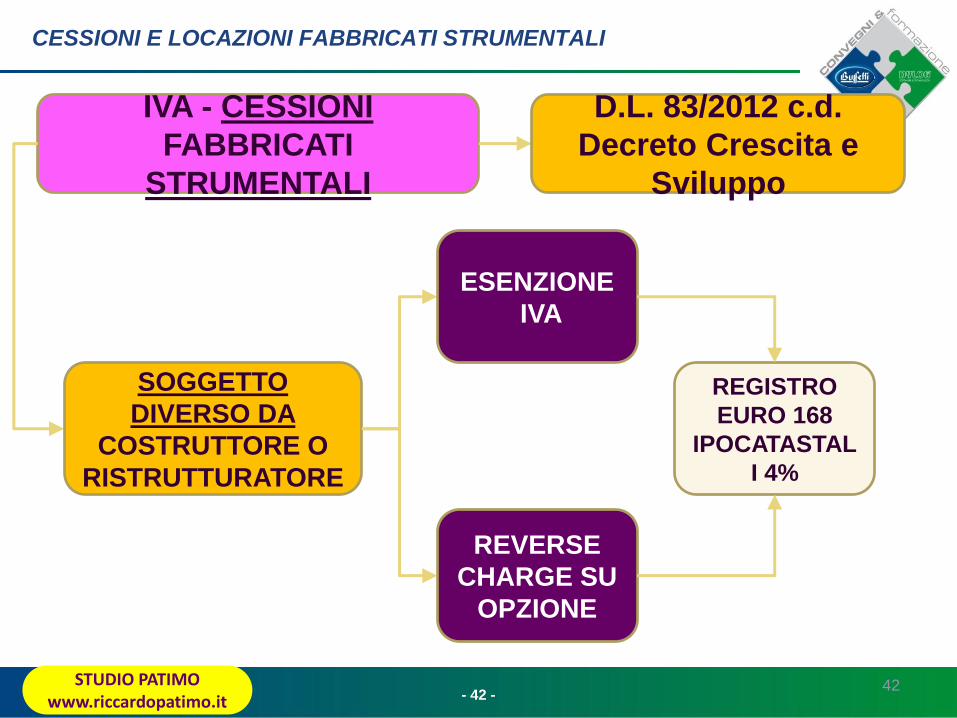

IVA - CESSIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

ENTRO 5 ANNI

DALL’ULTIMAZIONE DEI

LAVORI DA PARTE DI

COSTRUTTORE O

RISTRUTTURATORE

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo IVA

OBBLIGATO

RIA

ESPOSTA IN

FATTURA

REGISTRO

EURO 168

IPOCATASTAL

I 4%

DOPO 5 ANNI

DALL’ULTIMAZIONE DEI

LAVORI DA PARTE DI

COSTRUTTORE O

RISTRUTTURATORE

ESENZIONE

IVA

REVERSE

CHARGE SU

OPZIONE

- 42 - 42 STUDIO PATIMO

www.riccardopatimo.it

IVA - CESSIONI

FABBRICATI

STRUMENTALI

CESSIONI E LOCAZIONI FABBRICATI STRUMENTALI

D.L. 83/2012 c.d.

Decreto Crescita e

Sviluppo

SOGGETTO

DIVERSO DA

COSTRUTTORE O

RISTRUTTURATORE

REGISTRO

EURO 168

IPOCATASTAL

I 4%

ESENZIONE

IVA

REVERSE

CHARGE SU

OPZIONE

- 43 - 43 STUDIO PATIMO

www.riccardopatimo.it

LA NORMA: ART. 2, commi

da 36-terdecies a 36-

dudevicies

NUOVA

FATTISPECIE DI

COSTI

INDEDUCIBILI

OBBLIGO COMUNICAZIONE DATI BENI CONCESSI AI SOCI

PER I SOCI CHE

USANO BENI

AZIENDALI

NUOVA

FATTISPECIE DI

REDDITI DIVERSI

ART. 67, comma

1, lett. h-ter)

T.U.I.R.

QUELLI

SOSTENUTI DALLE

IMPRESE PER I

BENI ASSEGNATI

AI SOCI

ART. 2, Comma

36-quaterdecies,

D.L. 138/2011

ASSEGNAZIONE BENI AI SOCI

- 44 - 44

IMPUTAZIONE REDDITO

DIVERSO AL SOCIO

DA NOTARE

ALLA DATA DI

MATURAZIONE

IL REDDITO DIVERSO SI

CONSIDERA CONSEGUITO E NON IN BASE AL

PRINCIPIO DELLA

CASSA

ASSEGNAZIONE BENI AI SOCI

Circolare

24/E/2012

SE NON È

PATTUITO UN

CORRISPETTIVO

IL REDDITO È

FORMATO

DALL’INTERO VALORE

NORMALE D’USO DEL

BENE

- 45 - 45 STUDIO PATIMO

www.riccardopatimo.it

SOGGETTI INTERESSATI

SOGGETTI ART 73,

comma 5-bis TUIR

CHE CONCEDONO

BENI AZIENDALI

SOCIETÀ O

IMPRESE

IN GODIMENTO AI

SOCI O

FAMILIARI

DELL’IMPRENDIT

ORE

SOCIETÀ

ESTEROVESTITE

FORMALMENTE

RESIDENTI

ALL’ESTERO

MA CONTROLLATE

DA SOGGETTI

RESIDENTI

IN ITALIA

O CON CDA

COMPOSTI

PREVALENTEMENTE

DA RESIDENTI IN

ITALIA

ASSEGNAZIONE BENI AI SOCI

- 46 - 46 STUDIO PATIMO

www.riccardopatimo.it

CONCETTO DI “IMPRESA”

SONO DUNQUE

ESCLUSI

SOGGETTO CHE

PRODUCE REDDITO DI

IMPRESA

ACCEZIONE

FISCALE

ARTISTI E

PROFESSIONISTI ANCHE

IN FORMA ASSOCIATA

ASSEGNAZIONE BENI AI SOCI

- 47 - 47

SOGGETTI ESCLUSI

SOCIETÀ SEMPLICI

ENTI NON COMMERCIALI

CHE NON

SVOLGONO

ATTIVITÀ DI

IMPRESA ESERCENTI ATTIVITÀ AGRICOLE

CHE PRODUCONO REDDITO

AGRARIO

SOCIETÀ NON RESIDENTI SENZA

STABILE ORGANIZZAZIONE IN

ITALIA

ASSEGNAZIONE BENI AI SOCI

- 48 - 48

GLI UTILIZZATORI

DEI BENI

DELL’IMPRESA

SOCI

O FAMILIARI DELL’IMPRENDITORE

PERSONE FISICHE CHE

DIRETTAMENTE

O INDIRETTAMENTE DETENGONO

PARTECIPAZIONI NELL’IMPRESA

CONIUGE

SOCI DI ALTRE SOCIETÀ

DEL MEDESIMO GRUPPO

FAMILIARI DEI SOCI AI SENSI

DELL’ART. 5, ultimo comma T.U.I.R.

PARENTI

ENTRO IL 3°

GRADO

AFFINI ENTRO

IL 2° GRADO

Provvedimento

Direttore Ag. Entrate

del 16/11/2011

ASSEGNAZIONE BENI AI SOCI

- 49 - 49 STUDIO PATIMO

www.riccardopatimo.it

GLI UTILIZZATORI

DEI BENI

DELL’IMPRESA

VENGONO INCLUSI ANCHE I SOCI

INFATTI, Art. 2,

COMMA 38-quaterdecies, D.L. 138/2011

DIVERSI DALLE

PERSONE

FISICHE

MA TALE INTERPRETAZIONE SEMBRA

IN CONTRASTO CON LE FINALITÀ

DELLA NORMA

PARLA

GENERICAMENT

E

DI “SOCI”

E NON SI LIMITA

ALLE PERSONE

FISICHE

Provvedimento

Direttore Ag. Entrate

del 16/11/2011

ASSEGNAZIONE BENI AI SOCI

- 50 - 50 STUDIO PATIMO

www.riccardopatimo.it

SOGGETTI

“SCHERMATI”

BENI STRUMENTALI

BENI MERCE

IN LEASING,

LOCAZIONE O

NOLEGGIO

BENI PATRIMONIO

DI PROPRIETÀ

IN USO

O IN USUFRUTTO

BENI CONCESSI IN

GODIMENTO

ASSEGNAZIONE BENI AI SOCI

- 51 - 51

CATEGORIE DI BENI

CONCESSI IN

GODIMENTO

AUTOVETTURE

ALTRI VEICOLI

UNITÀ DA DIPORTO

AEROMOBILI

DI VALORE ≥ 3.000 EURO AL

NETTO IVA

Provvedimento

Direttore Ag. Entrate

del 16/11/2011

IMMOBILI

ALTRI

1

2

3

4

5

6

ASSEGNAZIONE BENI AI SOCI

- 52 - 52 STUDIO PATIMO

www.riccardopatimo.it

REDDITO DIVERSO IN

CAPO AL SOCIO O

FAMILIARE

DIFFERENZA

TRA

CORRISPETTIVO

ANNUO PER LA

CONCESSIONE

IN GODIMENTO

VALORE DI

MERCATO DEL

BENE

ASSEGNAZIONE BENI AI SOCI

PERSONE

FISICHE

REDDITO

DIVERSO

BENE

UTILIZZATO

NELLA SFERA

PERSONALE

NO REDDITO

DIVERSO

NESSUNA

RILEVANZA

BENE

UTILIZZATO

NELL’IMPRESA

O

PROFESSIONE

- 53 - 53 STUDIO PATIMO

www.riccardopatimo.it

VALORE DI MERCATO

VALORE

NORMALE

RISPOSTA

INTERROGAZIO

NE

PARLAMENTAR

E N. 5-05309

DEL 15/09/2011

ART. 9 T.U.I.R.

CORRISPETTIV

O OTTENIBILE

“… secondo

una libera

contrattazione

tra parti

contrapposte e

consapevoli”

ASSEGNAZIONE BENI AI SOCI

CIRCOLARE

24/E/2012

“ … prezzo o corrispettivo mediamente praticato per i

beni e servizi della stessa specie o similari, in

condizioni di libera concorrenza e al medesimo

stadio di commercializzazione, nel tempo e nel luogo

in cui i beni o servizi sono stati acquisiti o prestati, e,

in mancanza, nel tempo e nel luogo più prossimi”

- 54 - 54

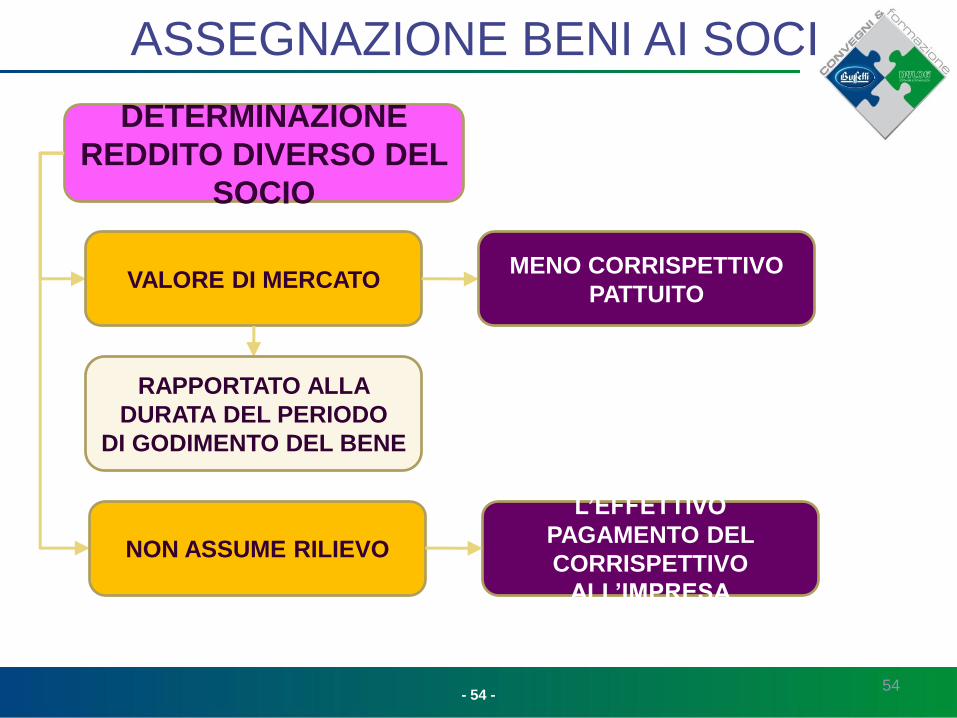

DETERMINAZIONE

REDDITO DIVERSO DEL

SOCIO

VALORE DI MERCATO

RAPPORTATO ALLA

DURATA DEL PERIODO

DI GODIMENTO DEL BENE

MENO CORRISPETTIVO

PATTUITO

NON ASSUME RILIEVO

L’EFFETTIVO

PAGAMENTO DEL

CORRISPETTIVO

ALL’IMPRESA

ASSEGNAZIONE BENI AI SOCI

- 55 - 55

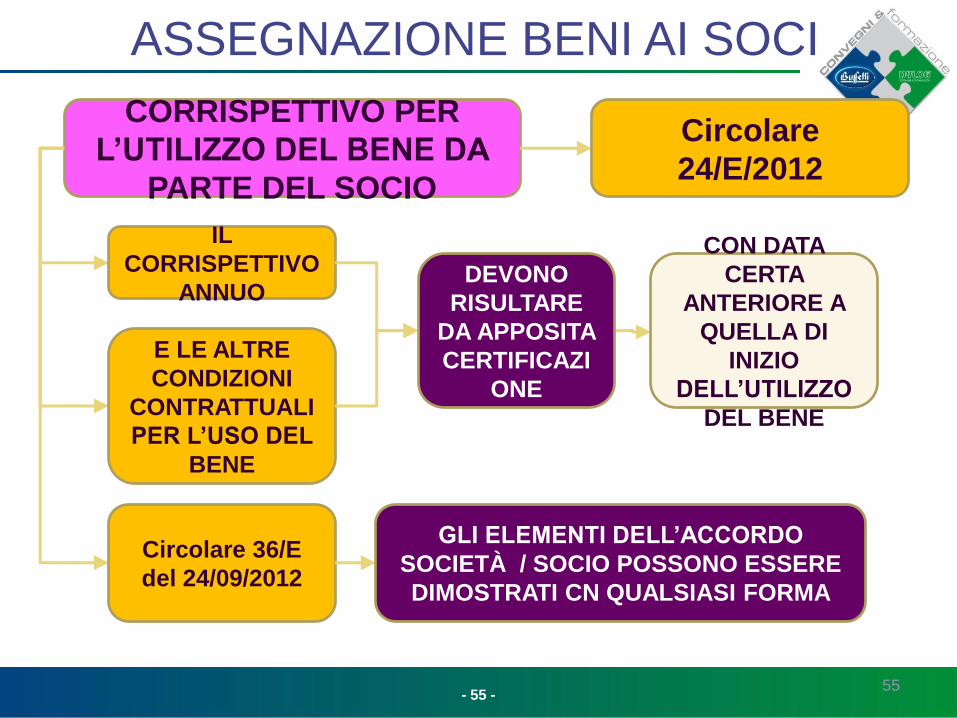

CORRISPETTIVO PER

L’UTILIZZO DEL BENE DA

PARTE DEL SOCIO

IL

CORRISPETTIVO

ANNUO

CON DATA

CERTA

ANTERIORE A

QUELLA DI

INIZIO

DELL’UTILIZZO

DEL BENE

E LE ALTRE

CONDIZIONI

CONTRATTUALI

PER L’USO DEL

BENE

DEVONO

RISULTARE

DA APPOSITA

CERTIFICAZI

ONE

ASSEGNAZIONE BENI AI SOCI

Circolare 36/E

del 24/09/2012

GLI ELEMENTI DELL’ACCORDO

SOCIETÀ / SOCIO POSSONO ESSERE

DIMOSTRATI CN QUALSIASI FORMA

Circolare

24/E/2012

- 56 - 56 STUDIO PATIMO

www.riccardopatimo.it

INDEDUCIBILITÀ DEI

COSTI DEI BENI

CONCESSI IN USO

SONO “IN OGNI CASO”

INDEDUCIBILI

TUTTI I COSTI AFFERENTI

AL BENE

QUOTE DI

AMMORTAMENTO

CANONI DI LOCAZIONE

SPESE DI MANUTENZIONE

TASSE DI POSSESSO

ASSEGNAZIONE BENI AI SOCI

- 57 - 57 STUDIO PATIMO

www.riccardopatimo.it

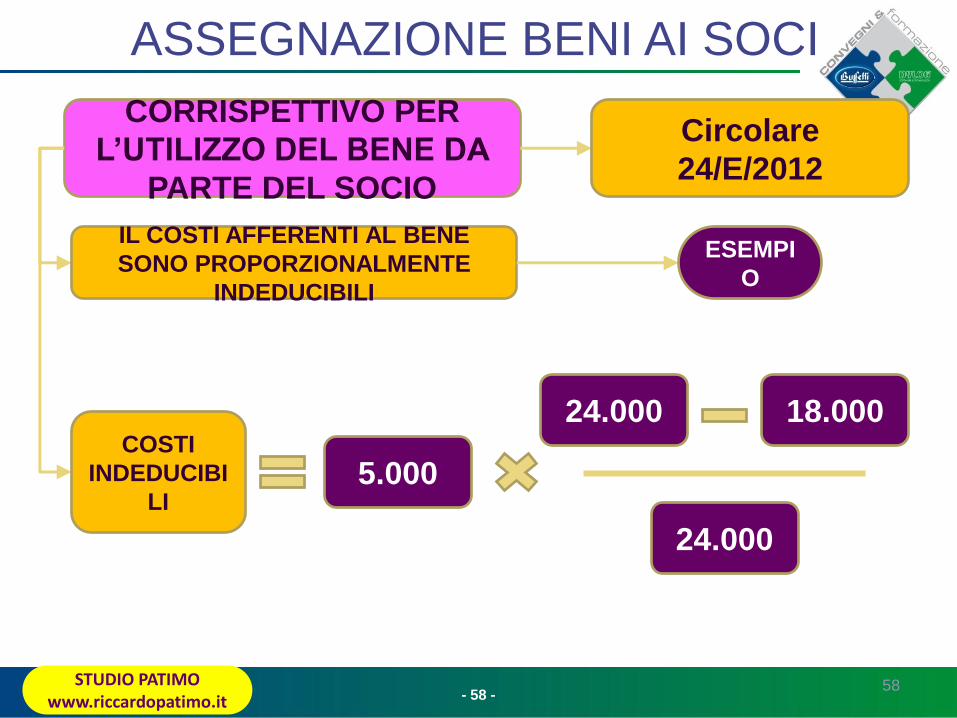

CORRISPETTIVO PER

L’UTILIZZO DEL BENE DA

PARTE DEL SOCIO

IL COSTI AFFERENTI AL BENE

SONO PROPORZIONALMENTE

INDEDUCIBILI

ASSEGNAZIONE BENI AI SOCI

Circolare

24/E/2012

VALORE DI

MERCATO 24.000

ESEMPI

O

CORRISPETTIVO

PATTUITO 18.000

COSTI ANNUI 5.000

- 58 - 58 STUDIO PATIMO

www.riccardopatimo.it

CORRISPETTIVO PER

L’UTILIZZO DEL BENE DA

PARTE DEL SOCIO

IL COSTI AFFERENTI AL BENE

SONO PROPORZIONALMENTE

INDEDUCIBILI

ASSEGNAZIONE BENI AI SOCI

Circolare

24/E/2012

COSTI

INDEDUCIBI

LI

ESEMPI

O

5.000

24.000

24.000 18.000

- 59 - 59 STUDIO PATIMO

www.riccardopatimo.it

ACCONTO 2012

SOCIETÀ RIPRESA A TASSAZIONE COSTI

2011 BENI CONCESSI AI SOCI

ASSEGNAZIONE BENI AI SOCI

INFLUENZA BENI

CONCESSI AI SOCI NEL

2011

SOCIO

CALCOLO ACCONTO 2011

INCLUDENDO EVENTUALE

REDDITO DIVERSO DA USO

BENI SOCIETÀ

- 60 - 60

LA COMUNICAZIONE

VA TRASMESSA,

ALTERNATIVAME

NTE

DALL’IMPRESA

CONCEDENTE

A

PRESCINDERE

DALL’EVENTUA

LE

CORRISPETTIV

O PATTUITO

DAL SOCIO O DAL

FAMILIARE

DELL’IMPRENDITO

RE

VANNO

COMUNICATI

TUTTI I CASI DI

BENI CONCESSI IN

GODIMENTO AI

SOCI

ASSEGNAZIONE BENI AI SOCI

- 61 - 61 STUDIO PATIMO

www.riccardopatimo.it

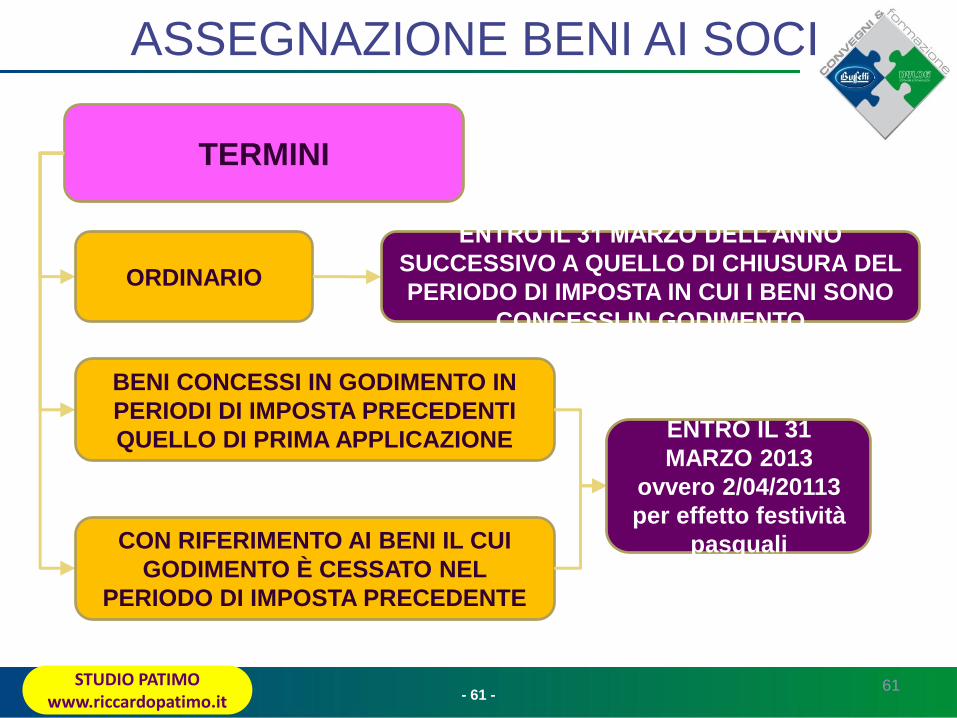

TERMINI

ORDINARIO

ENTRO IL 31 MARZO DELL’ANNO

SUCCESSIVO A QUELLO DI CHIUSURA DEL

PERIODO DI IMPOSTA IN CUI I BENI SONO

CONCESSI IN GODIMENTO

BENI CONCESSI IN GODIMENTO IN

PERIODI DI IMPOSTA PRECEDENTI

QUELLO DI PRIMA APPLICAZIONE

CON RIFERIMENTO AI BENI IL CUI

GODIMENTO È CESSATO NEL

PERIODO DI IMPOSTA PRECEDENTE

ENTRO IL 31

MARZO 2013

ovvero 2/04/20113

per effetto festività

pasquali

ASSEGNAZIONE BENI AI SOCI

- 62 - 62

PROFILI

SANZIONATORI

NESSUNA

COMUNICAZIONE

SANZIONE SOLIDALE

SOCIO/SOCIETÀ PARI AL 30%

DIFFERENZA TRA VALORE DI

MERCATO E CORRISPETTIVO

ANNO BENI IN GODIMENTO

MANCATA

TASSAZIONE

REDDITO DIVERSO

PER IL SOCIO E

COSTI

INDEDUCIBILI PER

LA SOCIETÀ

ASSEGNAZIONE BENI AI SOCI

IMPOSTE DOVUTE

- 63 - 63 STUDIO PATIMO

www.riccardopatimo.it

PROFILI

SANZIONATORI

NESSUNA

COMUNICAZIONE

SANZIONE SOLIDALE

SOCIO/SOCIETÀ DA 258

A 2.065 EURO TASSAZIONE

REDDITO DIVERSO

PER IL SOCIO E

COSTI

INDEDUCIBILI PER

LA SOCIETÀ

ASSEGNAZIONE BENI AI SOCI

- 64 - 64 STUDIO PATIMO

www.riccardopatimo.it

BENI A

DEDUCIBILITÀ

PARZIALE

AUTOVETTURE

(ART. 164 T.U.I.R.

)

TELEFONI

(ART. 102

T.U.I.R.)

IL SOCIO PAGA

IL REDDITO

DIVERSO SUL

VALORE DI

MERCATO O

SULLA

DIFFERENZA

TRA QUESTO E

QUANTO GLI

VIENE

ADDEBITATO

DALLA SOCIETÀ

CONCESSIONE AL

SOCIO SENZA

ADDEBITO VALORE

NORMALE

DEDUZIONE COSTI

SECONDO CRITERI

T.U.I.R.

CIRCOLARE 24/E/2012

ASSEGNAZIONE BENI AI SOCI

- 65 - 65 STUDIO PATIMO

www.riccardopatimo.it

ELIMINAZIONE

DOPPIA

IMPOSIZIONE

SOCIETÀ DI

PERSONE O S.R.L.

CHE HANNO OPTATO

PER LA

TRASPARENZA EX

116 T.U.I.R.

IMPRENDITORE

INDIVIDUALE

VA ATTRIBUITO

SOLO AL SOCIO

UTILIZZATORE

IL MAGGIOR

REDDITO

DERIVANTE

DALL’INDEDUCIBIL

ITÀ DEI COSTI

IL VALORE DI

MERCATO DEL

DIRITTO DI

GODIMENTO È

REDDITO DIVERSO

CIRCOLARE 24/E/2012

ASSEGNAZIONE BENI AI SOCI

I COSTI DEL

RELATIVO BENE

SONO

INDEDUCIBILI

- 66 - 66 STUDIO PATIMO

www.riccardopatimo.it

ELIMINAZIONE

DOPPIA

IMPOSIZIONE

CIRCOLARE 36/E

Del 24/09/2012

ASSEGNAZIONE BENI AI SOCI

■ V.N. diritto godimento bene aziendale : € 10.000

■ Corrispettivo addebitato per il godimento : € 5.500

■ Diff. tra V.N. e corrispettivo (10.000 – 5.500) : € 4.500

■ Costi relativi al bene (indeducibili) : € 2.000

***

■ Diff. tra V.N. e corrispettivo (10.000 – 5.500) : € 4.500

■ Reddito impresa da attribuire al socio (costi ind.) : € 2.000

■ Reddito diverso da tassare (4.500 – 2.000) : € 2.500

(in capo al solo socio utilizzatore)

Due soci AL 50% e immobile concesso a un solo socio

- 67 - 67

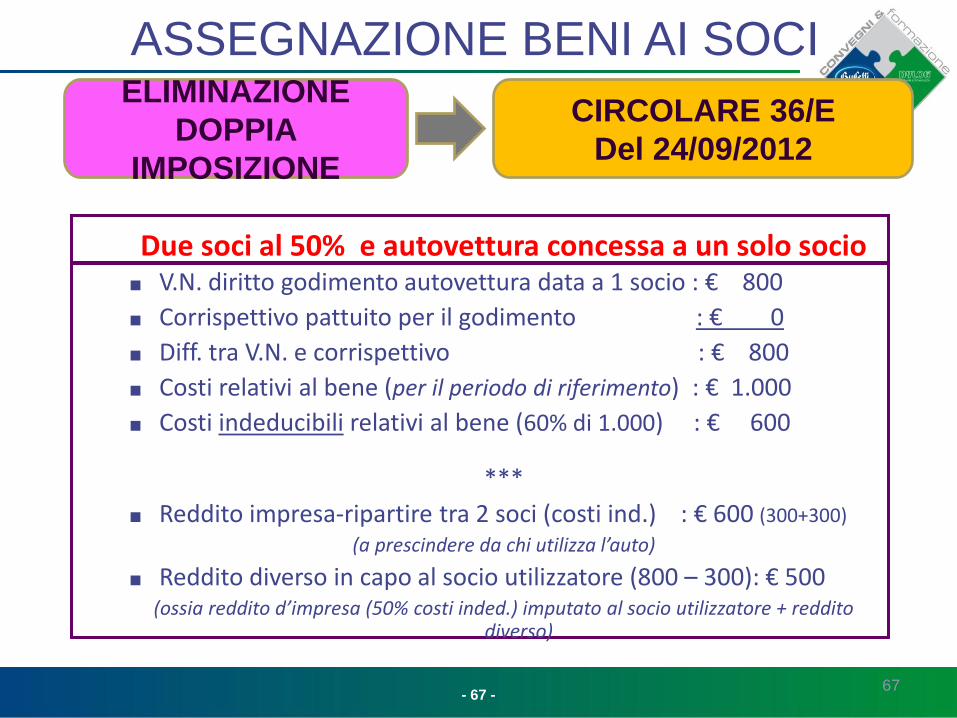

ELIMINAZIONE

DOPPIA

IMPOSIZIONE

CIRCOLARE 36/E

Del 24/09/2012

ASSEGNAZIONE BENI AI SOCI

■ V.N. diritto godimento autovettura data a 1 socio : € 800

■ Corrispettivo pattuito per il godimento : € 0

■ Diff. tra V.N. e corrispettivo : € 800

■ Costi relativi al bene (per il periodo di riferimento) : € 1.000

■ Costi indeducibili relativi al bene (60% di 1.000) : € 600

***

■ Reddito impresa-ripartire tra 2 soci (costi ind.) : € 600 (300+300)

(a prescindere da chi utilizza l’auto)

■ Reddito diverso in capo al socio utilizzatore (800 – 300): € 500 (ossia reddito d’impresa (50% costi inded.) imputato al socio utilizzatore + reddito

diverso)

Due soci al 50% e autovettura concessa a un solo socio

- 68 - 68 STUDIO PATIMO

www.riccardopatimo.it

VALORE NORMALE

GODIMENTO

AUTOVEICOLI

CIRCOLARE 36/E

Del 24/09/2012

ASSEGNAZIONE BENI AI SOCI

DETERMINAZIONE AI SENSI ART. 51, c. 4, T.U.I.R.

30%

COSTO

KILOMETRICO

TABELLE ACI

ELABORATE AL

30/11 DI OGNI ANNO

PERCORRENZA

CONVENZIONALE

15.000 KM

- 69 - 69 STUDIO PATIMO

www.riccardopatimo.it

FINANZIAMENTI SOCI

E CAPITALIZZAZIONI

ART. 2, c. 36-

septiesdecies, D.L.

138/2011

“ … l’agenzia delle entrate, ai

fini della ricostruzione sintetica

del reddito, tiene conto, in

particolare, di qualsiasi forma

di finanziamento o

capitalizzazione effettuata nei

confronti della società”

Provvedimento Direttoriale

del 16/11/2011

OBBLIGO DI COMUNICARE

ANCHE QUALSIASI FORMA

DI FINANZIAMENTO O

CAPITALIZZAZIONE NEI

CONFRONTI DELLA SOCIETÀ

MA NESSUN OBBLIGO

DEL GENERE FIGURA

NEL

comma 36-sexiesdecies

ASSEGNAZIONE BENI AI SOCI

- 70 - 70

FINANZIAMENTI SOCI E

CAPITALIZZAZIONI

VANNO COMUNICATI

FINANZIAMENTI E

VERSAMENTI EFFETTUATI O

RICEVUTI DAI SOCI

PER L’INTERO

AMMONTARE

INDIPENDENTEMENTE

DAL FATTO CHE SIANO

STRUMENTALI

ALL’ACQUISIZIONE

DEI BENI POI CONCESSI

IN GODIMENTO AI COSI

ASSEGNAZIONE BENI AI SOCI

- 71 - 71 STUDIO PATIMO

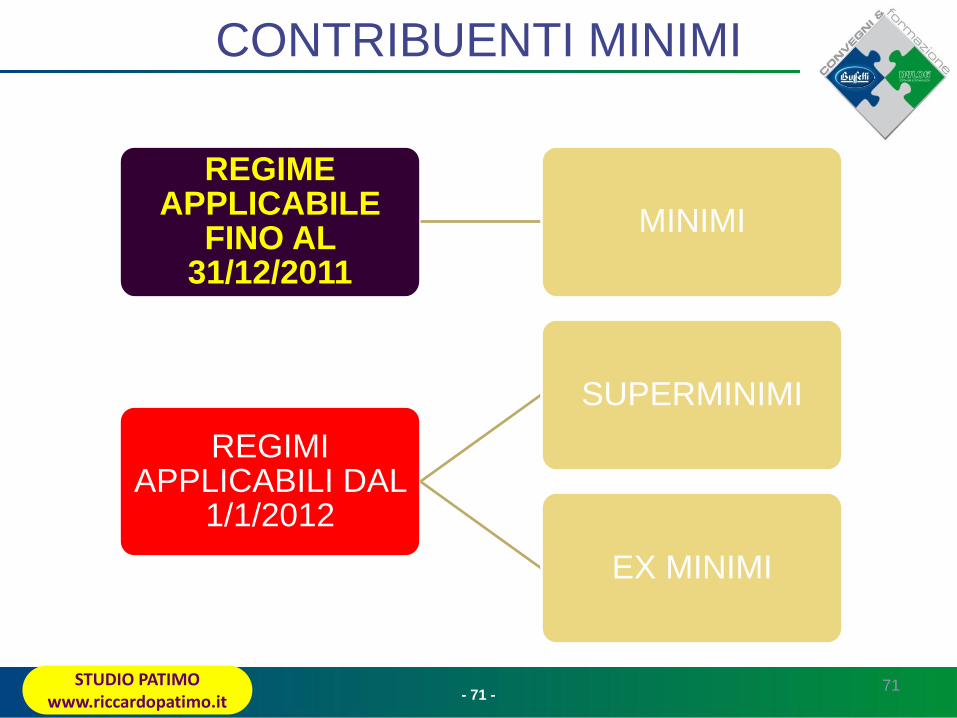

www.riccardopatimo.it

REGIME APPLICABILE

FINO AL 31/12/2011

MINIMI

REGIMI APPLICABILI DAL

1/1/2012

SUPERMINIMI

EX MINIMI

CONTRIBUENTI MINIMI

- 72 -

CONDIZIONI DI ACCESSO

RESIDENZA NEL TERRITORIO DELLO STATO

ESERCIZIO IMPRESE, ARTI E PROFESSIONI

72

RICAVI O COMPENSI ANNO PRECEDENTE < 30.000 EURO

NESSUNA CESSIONE ALL’ESPORTAZIONE NELL’ANNO PRECEDENTE

NESSUNA SPESA PER DIPENDENTI, CO.CO.CO O LAP NELL’ANNO PRECEDENTE

NON AVER CORRISPOSTO UTILI A ASSOCIATI IN PARTECIPAZIONE CON APPORTO SOLO LAVORO

TOTALE BENI STRUMENTALI ACQUISTATI NEL TRIENNIO PRECEDENTE < 15.000 EURO

1

2

3

4

5

6

7

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 73 -

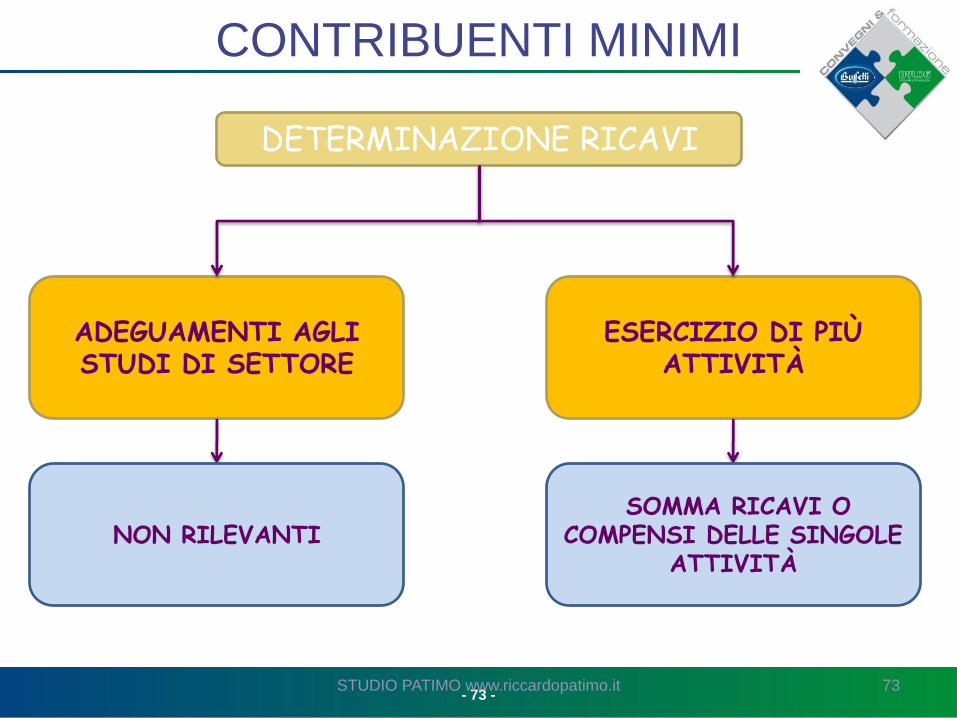

DETERMINAZIONE RICAVI

ADEGUAMENTI AGLI STUDI DI SETTORE

ESERCIZIO DI PIÙ ATTIVITÀ

73

NON RILEVANTI SOMMA RICAVI O

COMPENSI DELLE SINGOLE ATTIVITÀ

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 74 -

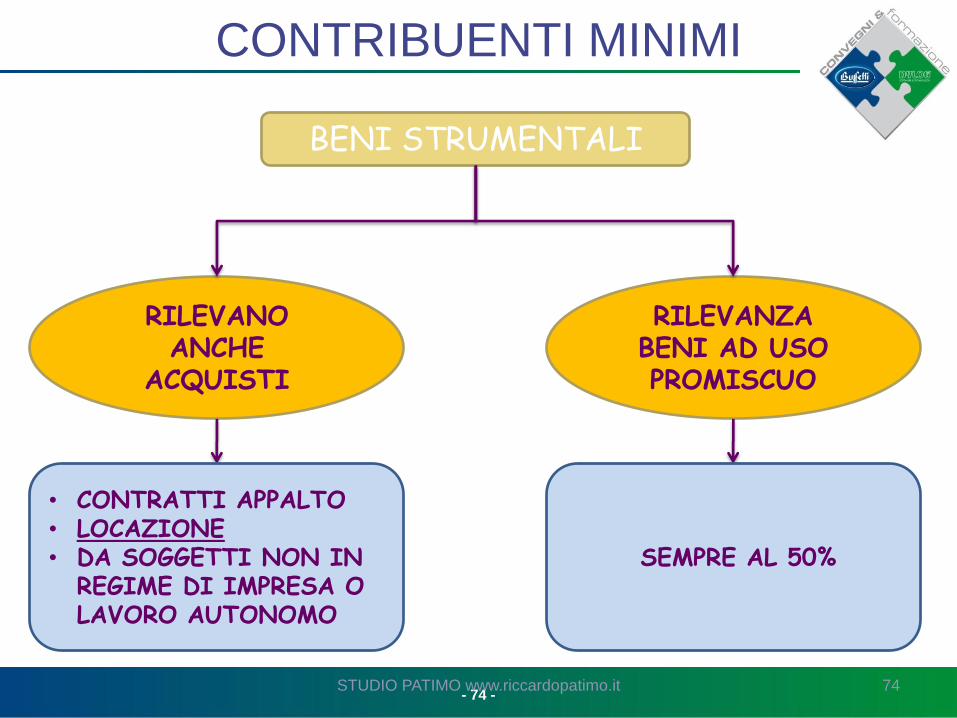

BENI STRUMENTALI

RILEVANO ANCHE

ACQUISTI

RILEVANZA BENI AD USO PROMISCUO

74

• CONTRATTI APPALTO • LOCAZIONE • DA SOGGETTI NON IN

REGIME DI IMPRESA O LAVORO AUTONOMO

SEMPRE AL 50%

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 75 -

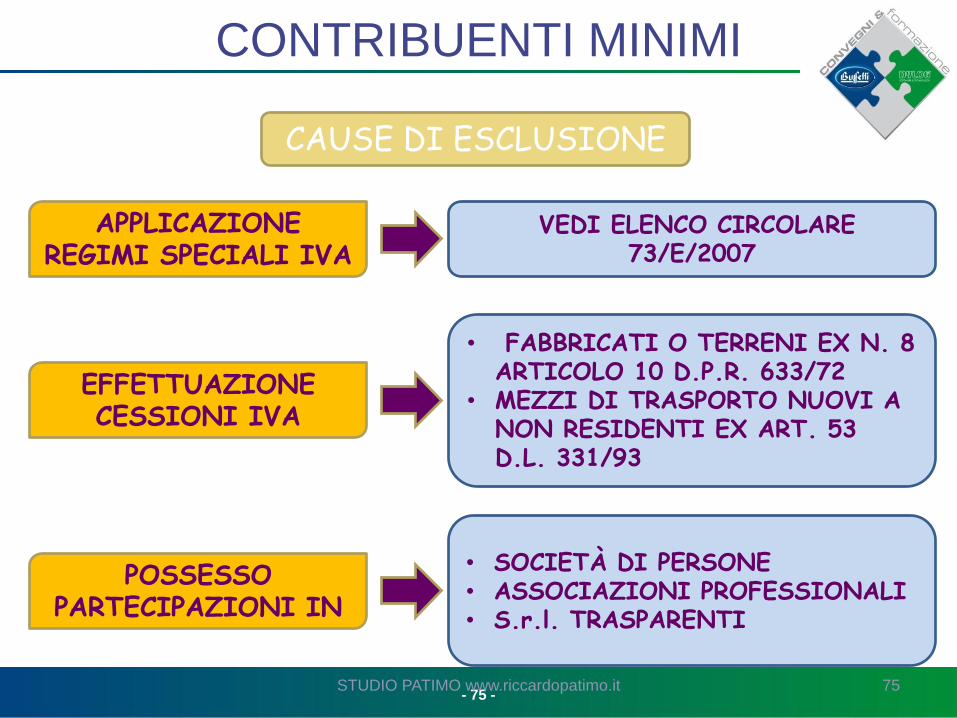

CAUSE DI ESCLUSIONE

APPLICAZIONE REGIMI SPECIALI IVA

EFFETTUAZIONE CESSIONI IVA

75

• FABBRICATI O TERRENI EX N. 8 ARTICOLO 10 D.P.R. 633/72

• MEZZI DI TRASPORTO NUOVI A NON RESIDENTI EX ART. 53 D.L. 331/93

POSSESSO PARTECIPAZIONI IN

• SOCIETÀ DI PERSONE • ASSOCIAZIONI PROFESSIONALI • S.r.l. TRASPARENTI

VEDI ELENCO CIRCOLARE 73/E/2007

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 76 -

ADEMPIMENTI

76

REGISTRAZIONE OPERAZIONI ATTIVE E PASSIVE

PRESENTAZIONE DICHIARAZIONE E COMUNICAZIONE ANNUALE IVA

COMPILAZIONE E INVIO ELENCHI CLIENTI E FORNITORI

CONSERVAZIONE E NUMERAZIONE ACQUISTI E CERTIFICAZIONE OPERAZIONI ATTIVE

NO

NO

NO

SI

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 77 -

ASPETTI PECULIARI

FATTURE EMESSE ACQUISTI

INTRACOMUNITARI

77

INTEGRAZIONE FATTURA E

VERSAMENTO IVA ENTRO 16 MESE

SUCCESSIVO

INDICAZIONE DICITURA: “OPERAZIONE

EFFETTUATA AI SENSI DELL’ARTICOLO 1, COMMA 100, LEGGE FINANZIARIA

PER IL 2008”

PRESENTAZIONE ELENCHI INTRASTAT

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 78 -

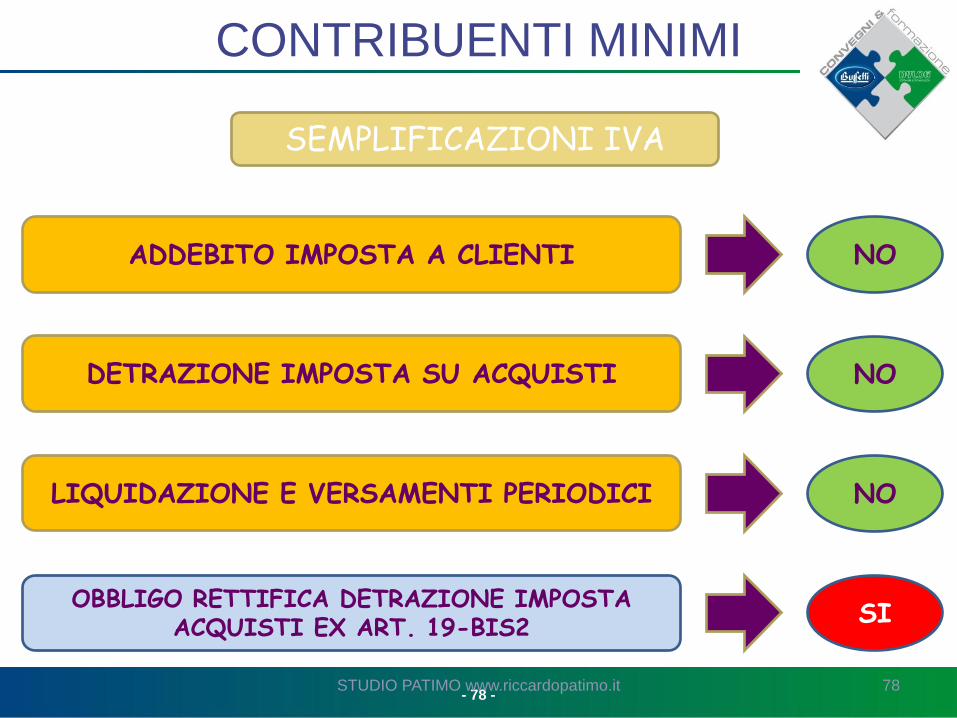

SEMPLIFICAZIONI IVA

78

ADDEBITO IMPOSTA A CLIENTI

DETRAZIONE IMPOSTA SU ACQUISTI

LIQUIDAZIONE E VERSAMENTI PERIODICI

OBBLIGO RETTIFICA DETRAZIONE IMPOSTA ACQUISTI EX ART. 19-BIS2

NO

NO

NO

SI

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 79 -

SEMPLIFICAZIONI II DD

OPERAZIONI EFFETTUATE

STUDI DI SETTORE

79

NESSUN OBBLIGO DI COMPILAZIONE E

INVIO DEL PROSPETTO

NESSUN OBBLIGO DI REGISTRAZIONE

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 80 -

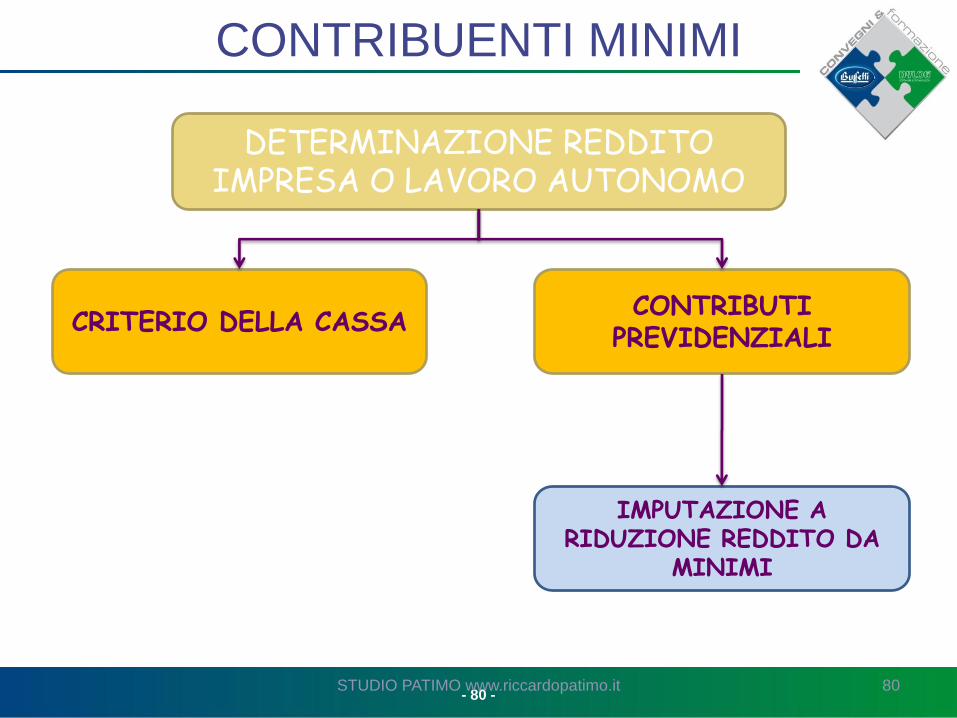

DETERMINAZIONE REDDITO IMPRESA O LAVORO AUTONOMO

CRITERIO DELLA CASSA

80

CONTRIBUTI PREVIDENZIALI

IMPUTAZIONE A RIDUZIONE REDDITO DA

MINIMI

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 81 -

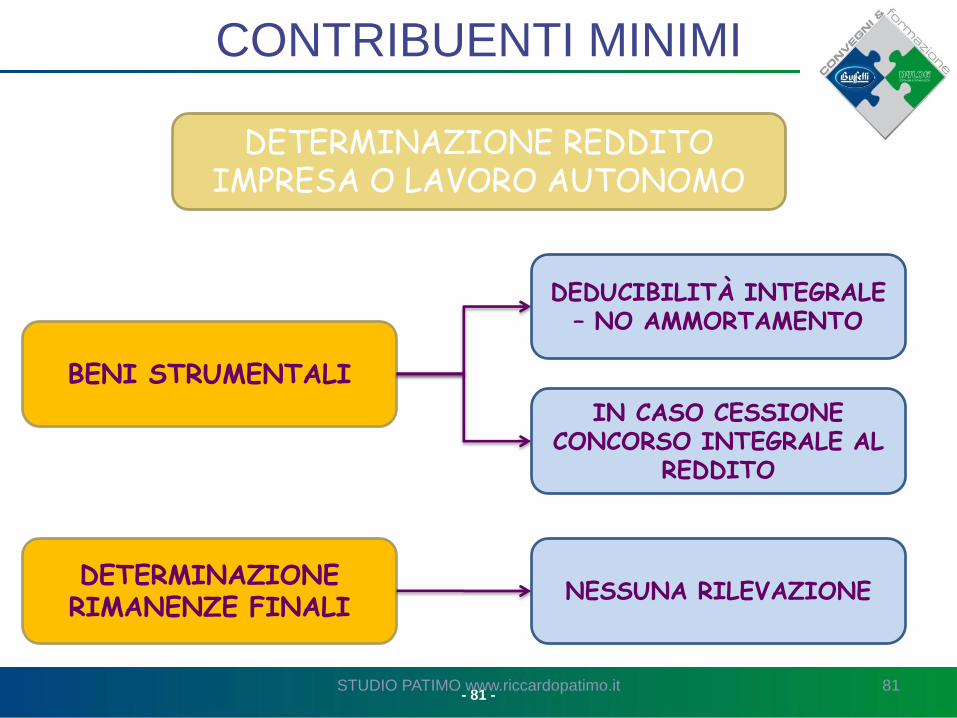

DETERMINAZIONE REDDITO IMPRESA O LAVORO AUTONOMO

BENI STRUMENTALI

81

DEDUCIBILITÀ INTEGRALE – NO AMMORTAMENTO

IN CASO CESSIONE CONCORSO INTEGRALE AL

REDDITO

DETERMINAZIONE RIMANENZE FINALI

NESSUNA RILEVAZIONE

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 82 -

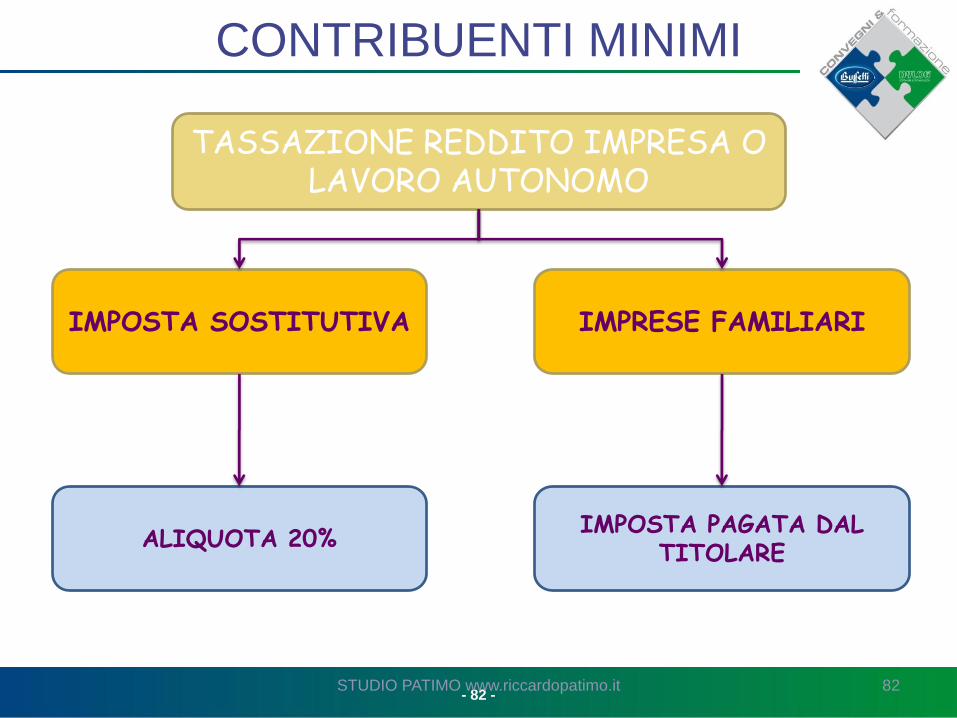

TASSAZIONE REDDITO IMPRESA O LAVORO AUTONOMO

82

IMPOSTA SOSTITUTIVA IMPRESE FAMILIARI

ALIQUOTA 20% IMPOSTA PAGATA DAL

TITOLARE

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 83 - 83 STUDIO PATIMO

www.riccardopatimo.it

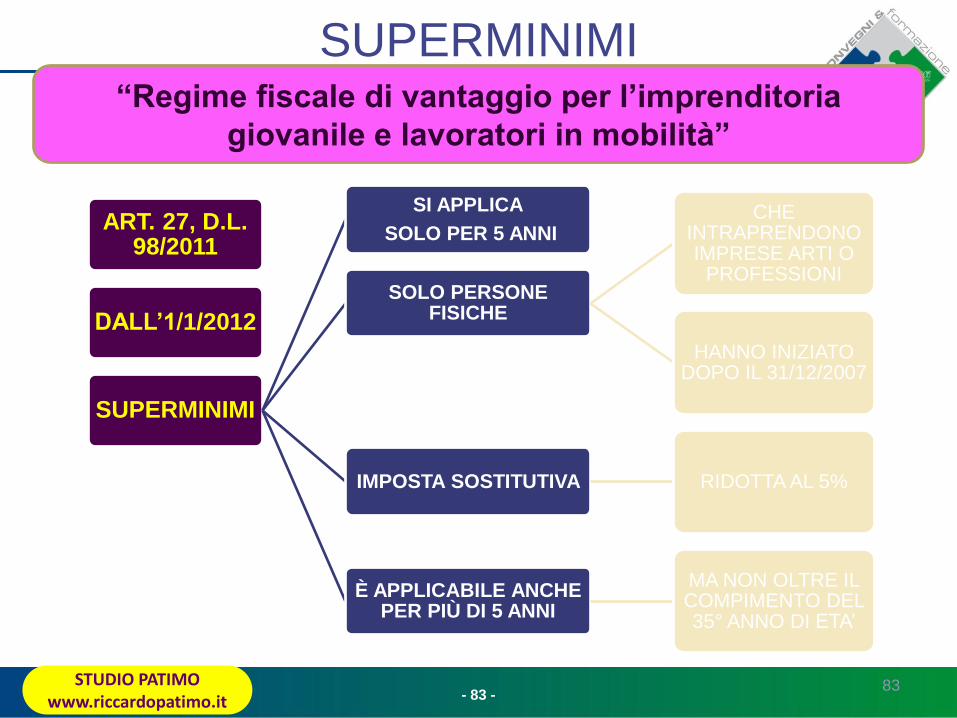

ART. 27, D.L. 98/2011

DALL’1/1/2012

SUPERMINIMI

SI APPLICA

SOLO PER 5 ANNI

SOLO PERSONE FISICHE

CHE INTRAPRENDONO IMPRESE ARTI O

PROFESSIONI

HANNO INIZIATO DOPO IL 31/12/2007

IMPOSTA SOSTITUTIVA RIDOTTA AL 5%

È APPLICABILE ANCHE PER PIÙ DI 5 ANNI

MA NON OLTRE IL COMPIMENTO DEL 35° ANNO DI ETA’

SUPERMINIMI “Regime fiscale di vantaggio per l’imprenditoria

giovanile e lavoratori in mobilità”

- 84 - 84 STUDIO PATIMO

www.riccardopatimo.it

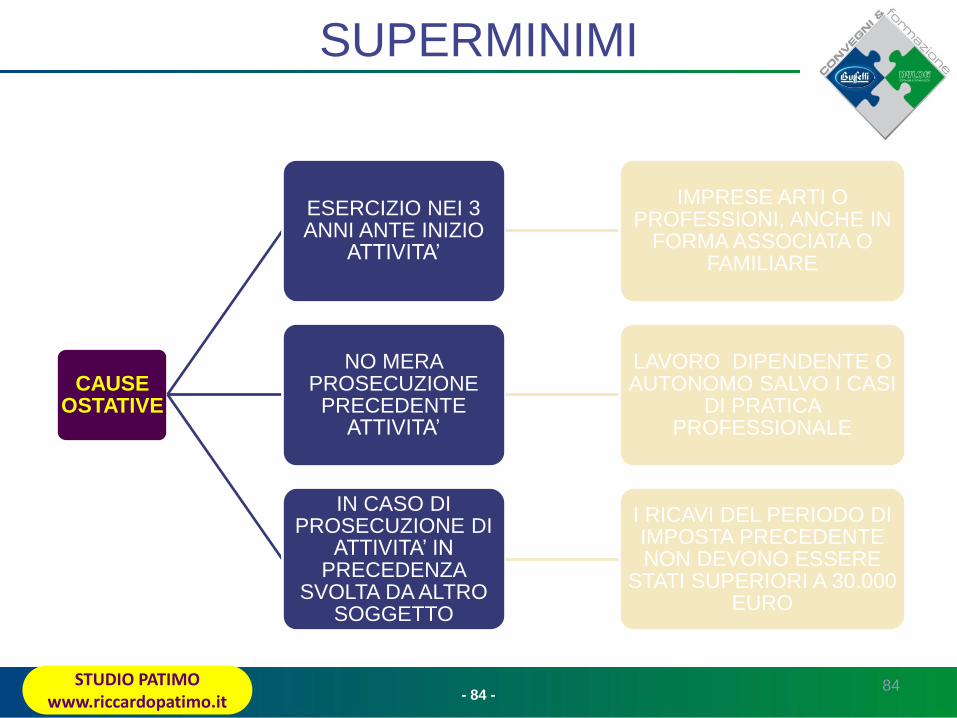

CAUSE OSTATIVE

ESERCIZIO NEI 3 ANNI ANTE INIZIO

ATTIVITA’

IMPRESE ARTI O PROFESSIONI, ANCHE IN

FORMA ASSOCIATA O FAMILIARE

NO MERA PROSECUZIONE

PRECEDENTE ATTIVITA’

LAVORO DIPENDENTE O AUTONOMO SALVO I CASI

DI PRATICA PROFESSIONALE

IN CASO DI PROSECUZIONE DI

ATTIVITA’ IN PRECEDENZA

SVOLTA DA ALTRO SOGGETTO

I RICAVI DEL PERIODO DI IMPOSTA PRECEDENTE NON DEVONO ESSERE

STATI SUPERIORI A 30.000 EURO

SUPERMINIMI

- 85 - 85 STUDIO PATIMO

www.riccardopatimo.it

INIZIO ATTIVITÀ

NO DATA

APERTURA P.IVA MA DATA EFFETTIVO INIZIO ATTIVITÀ

INIZIO ATTIVITÀ =

PRIME

OPERAZIONI

ATTIVE O

PASSIVE

SUPERMINIMI

Provvedimento n.

185820 del 22/12/2011

- 86 - 86

ATTIVITÀ IMPRESA O

PROFESSIONALE NEI 3 ANNI

PRECEDENTI

RIFERIMENTO AL

TRIENNIO SOLARE

NON OCCORRE ATTENDERE CHIUSURA

DEL PERIODO DI IMPOSTA

SOCIO

ACCOMANDANTE

VERIFICA EFFETTIVO

SVOLGIMENTO

ATTIVITÀ DI GESTIONE

SUPERMINIMI

CIRCOLARE

17/E/2012

NESSUN PROBLEMA PER

SOCIETÀ INATTIVA

- 87 - 87 STUDIO PATIMO

www.riccardopatimo.it

ATTIVITÀ IMPRESA O

PROFESSIONALE NEI 3 ANNI

PRECEDENTI

ASSOCIATO IN

PARTECIPAZIONE CON

APPORTO DI SOLO

LAVORO

PUÒ ACCEDERE AI SUPERMINIMI

PERCHÉ NON TRATTASI DI

REDDITO DI IMPRESA O

PROFESSIONALE

CAUSA OSTATIVA

DERIVANTE DA

PARTECIPAZIONI IN:

•ASSOCIAZIONI

PROFESSIONALI

•SOCIETà DI PERSONE

•S.r.l. TRASPARENTI EX

116 TUIR

NON OPERA IN

RELAZIONE AL TRIENNIO

PRECEDENTE

SUPERMINIMI

CIRCOLARE

17/E/2012

RILEVA SOLO SE

ACQUISITE DURANTE IL

REGIME

- 88 - 88 STUDIO PATIMO

www.riccardopatimo.it

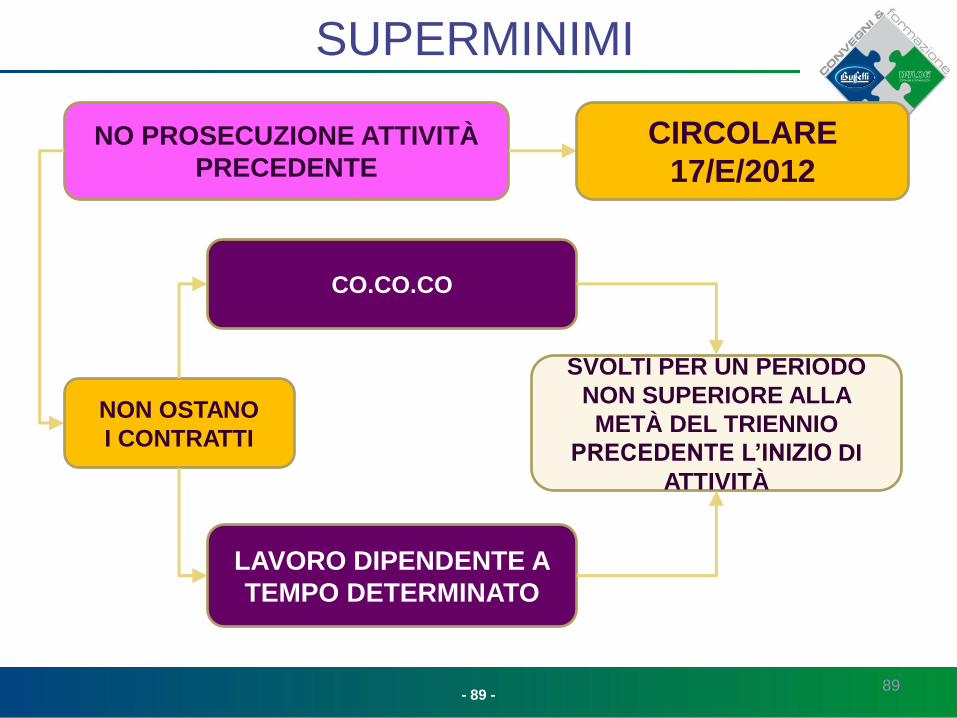

NO PROSECUZIONE ATTIVITÀ

PRECEDENTE

SI VERIFICA QUANDO

VIENE SVOLTA NELLO STESSO LUOGO

NEI CONFRONTI

DEGLI STESSI CLIENTI

SUPERMINIMI

CIRCOLARE

17/E/2012

UTILIZZANDO GLI STESSI

BENI DELL’ATTIVITÀ

PRECEDENTE

- 89 - 89

NO PROSECUZIONE ATTIVITÀ

PRECEDENTE

NON OSTANO

I CONTRATTI

CO.CO.CO

LAVORO DIPENDENTE A

TEMPO DETERMINATO

SUPERMINIMI

CIRCOLARE

17/E/2012

SVOLTI PER UN PERIODO

NON SUPERIORE ALLA

METÀ DEL TRIENNIO

PRECEDENTE L’INIZIO DI

ATTIVITÀ

- 90 - 90 STUDIO PATIMO

www.riccardopatimo.it

NO PROSECUZIONE ATTIVITÀ

PRECEDENTE

AMMESSA LA

PROSECUZIONE

PER PERDITA DEL LAVORO

PRECEDENTE PER CAUSE

NON IMPUTABILI AL

CONTRIBUENTE

PENSIONAMENTO DEL

CONTRIBUENTE

SUPERMINIMI

CIRCOLARE

17/E/2012

MA IL

CONTRIBUENTE HA

L’ONERE DI

DIMOSTRARE LA

SUSSISTENZA DI

TALI CIRCOSTANZE

REDDITI PRECEDENTI DA

PRESTAZIONI

OCCASIONALI

PERCHÉ SONO

REDDITI DIVERSI

- 91 - 91

ACCESSO AL REGIME

INIZIO ATTIVITÀ

POST 1/1/2012

SCELTA BARRANDO

CASELLA “B” MOD. AA9/11

SCELTA CON IL VECCHIO

MOD. AA9/10

SUPERMINIMI

CIRCOLARE

17/E/2012

APPROVATO SOLO IL

18/5/2012

NESSUNA SCELTA DICHIARAZIONE

VARIAZIONE DATI

ENTRO IL 30/7/2012

- 92 - 92 STUDIO PATIMO

www.riccardopatimo.it

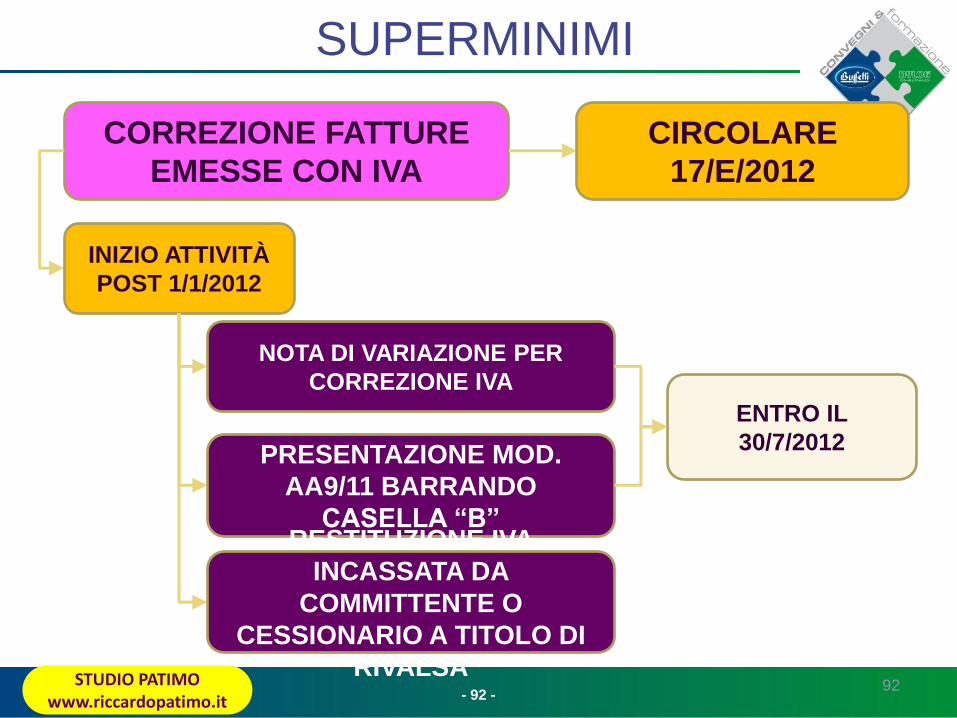

CORREZIONE FATTURE

EMESSE CON IVA

INIZIO ATTIVITÀ

POST 1/1/2012

NOTA DI VARIAZIONE PER

CORREZIONE IVA

PRESENTAZIONE MOD.

AA9/11 BARRANDO

CASELLA “B”

SUPERMINIMI

CIRCOLARE

17/E/2012

ENTRO IL

30/7/2012

RESTITUZIONE IVA

INCASSATA DA

COMMITTENTE O

CESSIONARIO A TITOLO DI

RIVALSA

- 93 - 93 STUDIO PATIMO

www.riccardopatimo.it

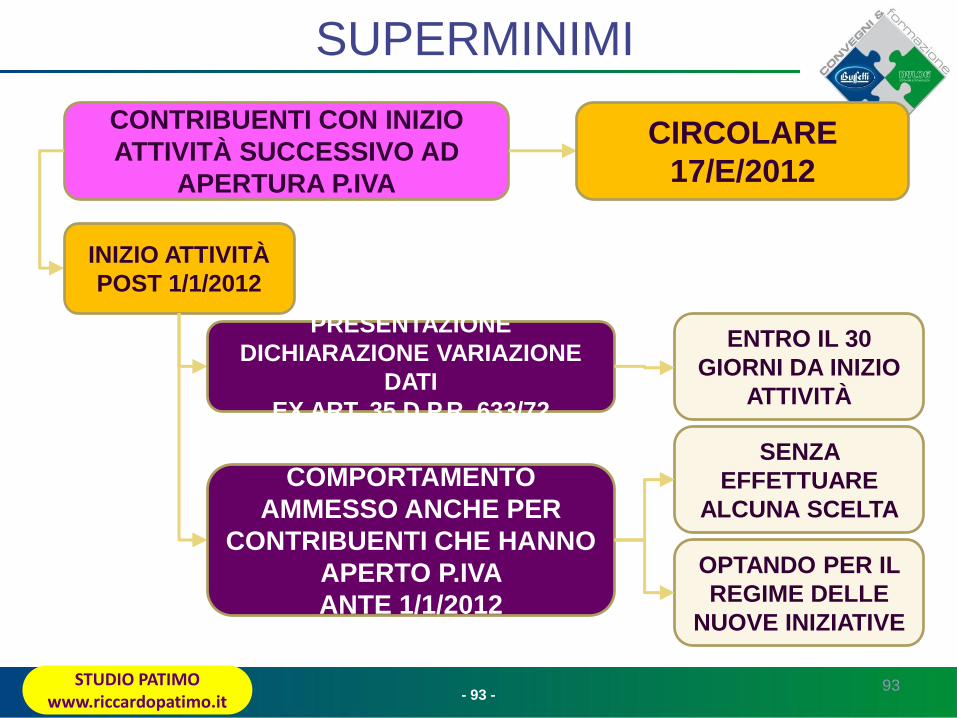

CONTRIBUENTI CON INIZIO

ATTIVITÀ SUCCESSIVO AD

APERTURA P.IVA

INIZIO ATTIVITÀ

POST 1/1/2012

PRESENTAZIONE

DICHIARAZIONE VARIAZIONE

DATI

EX ART. 35 D.P.R. 633/72

COMPORTAMENTO

AMMESSO ANCHE PER

CONTRIBUENTI CHE HANNO

APERTO P.IVA

ANTE 1/1/2012

SUPERMINIMI

CIRCOLARE

17/E/2012

ENTRO IL 30

GIORNI DA INIZIO

ATTIVITÀ

SENZA

EFFETTUARE

ALCUNA SCELTA

OPTANDO PER IL

REGIME DELLE

NUOVE INIZIATIVE

- 94 - 94 STUDIO PATIMO

www.riccardopatimo.it

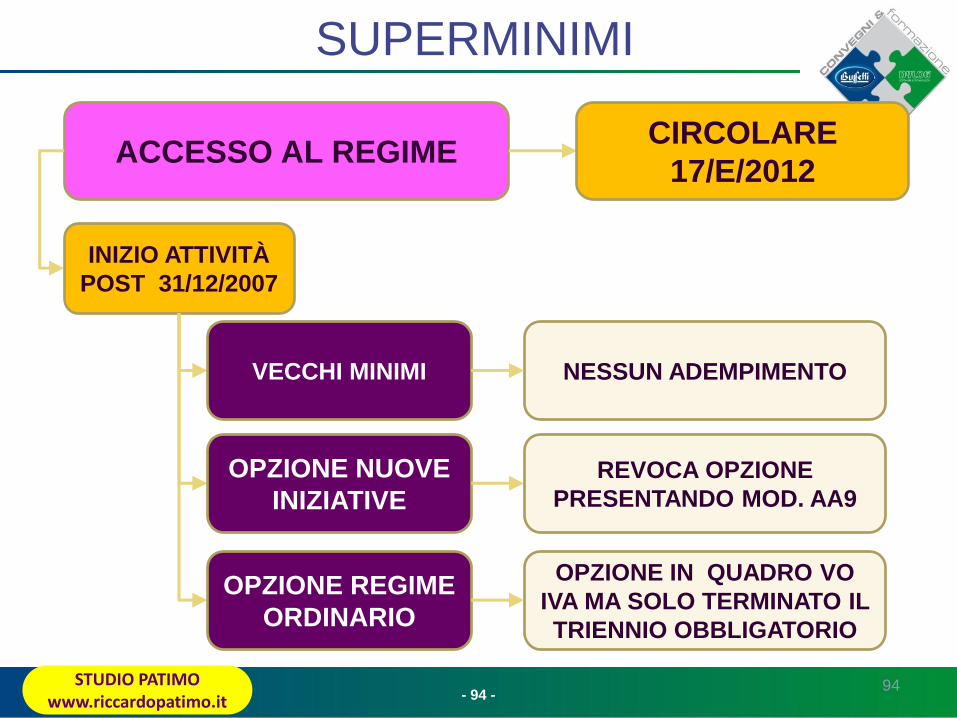

ACCESSO AL REGIME

INIZIO ATTIVITÀ

POST 31/12/2007

VECCHI MINIMI

OPZIONE NUOVE

INIZIATIVE

SUPERMINIMI

CIRCOLARE

17/E/2012

NESSUN ADEMPIMENTO

OPZIONE REGIME

ORDINARIO

REVOCA OPZIONE

PRESENTANDO MOD. AA9

OPZIONE IN QUADRO VO

IVA MA SOLO TERMINATO IL

TRIENNIO OBBLIGATORIO

- 95 - 95

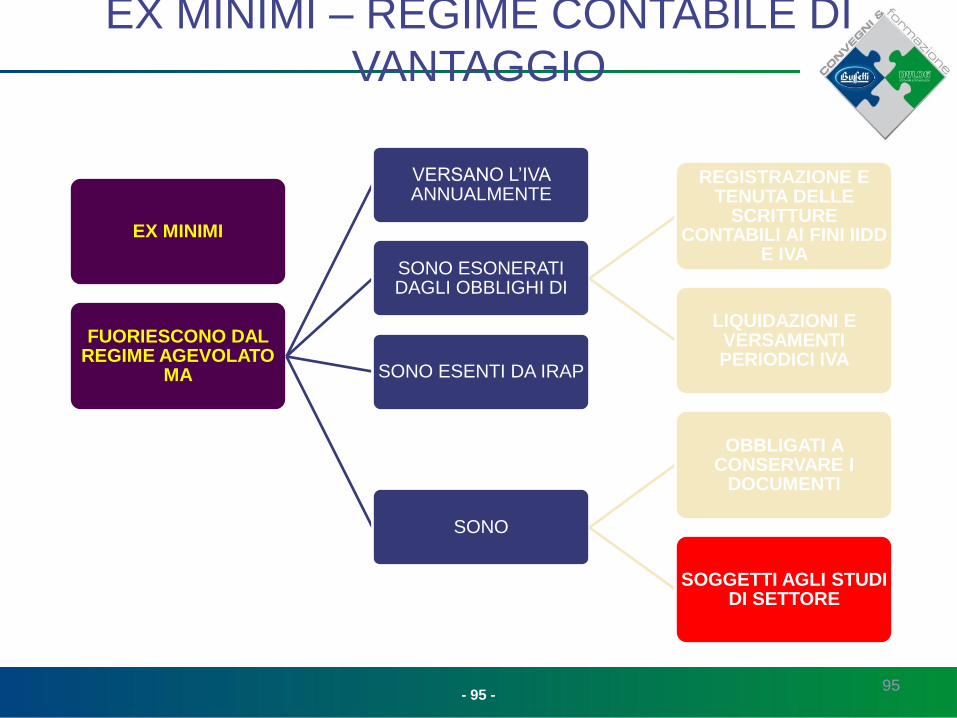

EX MINIMI

FUORIESCONO DAL REGIME AGEVOLATO

MA

VERSANO L’IVA ANNUALMENTE

SONO ESONERATI DAGLI OBBLIGHI DI

REGISTRAZIONE E TENUTA DELLE

SCRITTURE CONTABILI AI FINI IIDD

E IVA

LIQUIDAZIONI E VERSAMENTI PERIODICI IVA

SONO ESENTI DA IRAP

SONO

OBBLIGATI A CONSERVARE I

DOCUMENTI

SOGGETTI AGLI STUDI DI SETTORE

EX MINIMI – REGIME CONTABILE DI

VANTAGGIO

- 96 - 96 STUDIO PATIMO

www.riccardopatimo.it

EX MINIMI

FUORIESCONO DAL REGIME DALL’ANNO SUCCESSIVO DA QUELLO IN CUI PERDONO I

REQUISITI

POSSONO OPTARE PER IL REGIME CONTABILE

ORDINARIO PER ALMENO UN TRIENNIO

EX MINIMI – REGIME CONTABILE DI

VANTAGGIO

- 97 -

CASI DI FUORIUSCITA DAL REGIME DEI MINIMI

OPZIONE APPLICAZIONE II DD E

IVA NEI MODI ORDINARI

SUPERAMENTO LIMITI ACCESSO

97

INSORGENZA CAUSE OSTATIVE

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 98 - 98

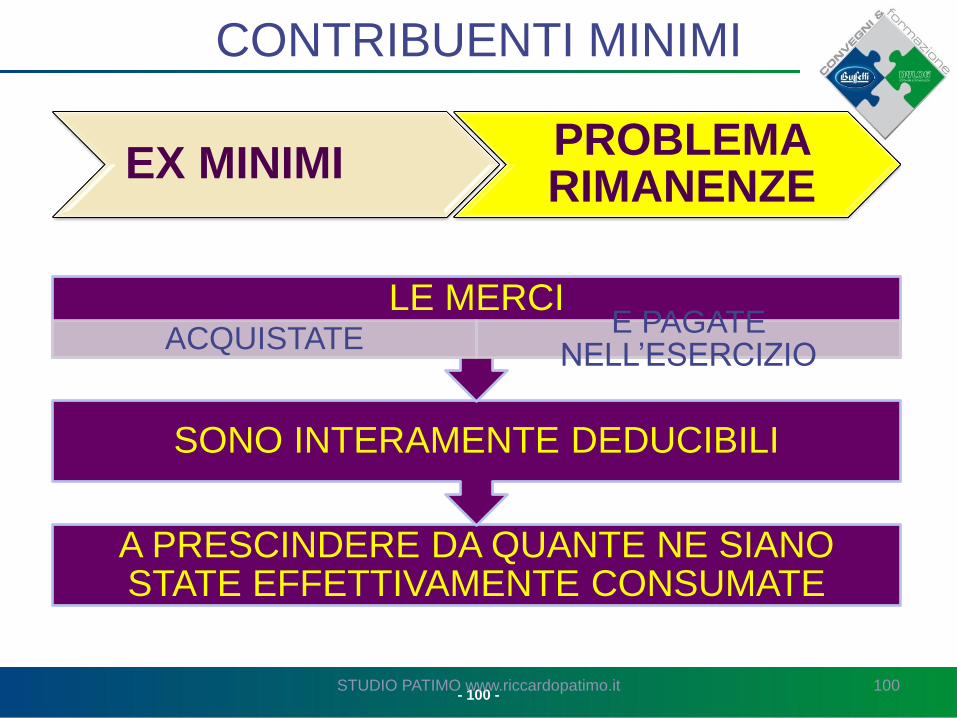

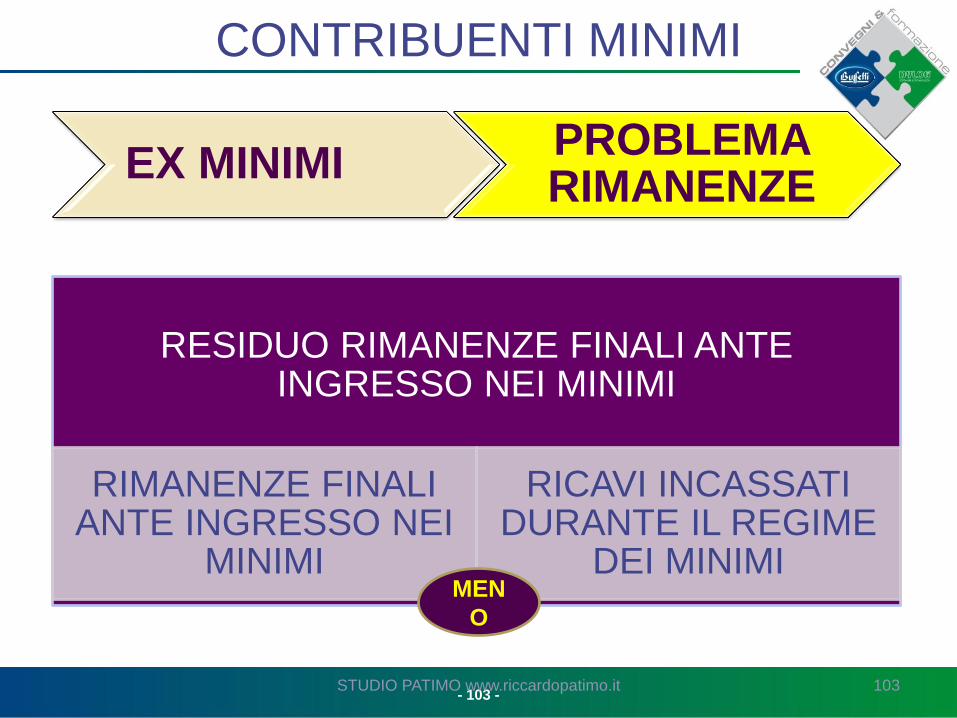

EX MINIMI PROBLEMA RIMANENZE

ASPETTI CRITICI

CORRETTEZZA CALCOLI

ESISTENZA DI RIMANENZE FINALI ANTE INGRESSO

NEL REGIME

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 99 - 99

EX MINIMI PROBLEMA RIMANENZE

I MINIMI

CALCOLANO IL REDDITO PER CASSA

SIA CHE PRODUCANO

REDDITO DI IMPRESA

SIA CHE PRODUCANO

REDDITO DI LAVORO

AUTONOMO

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 100 - 100

EX MINIMI PROBLEMA RIMANENZE

A PRESCINDERE DA QUANTE NE SIANO STATE EFFETTIVAMENTE CONSUMATE

SONO INTERAMENTE DEDUCIBILI

LE MERCI ACQUISTATE

E PAGATE NELL’ESERCIZIO

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 101 - 101

EX MINIMI PROBLEMA RIMANENZE

• IL MAGAZZINO NON HA SIGNIFICATO IN UN REGIME BASATO SUL PRINCIPIO DELLA CASSA

IN SOSTANZA

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 102 - 102

EX MINIMI PROBLEMA RIMANENZE

LE RIMANENZE FINALI ANTE INGRESSO NEL REGIME

CHE NON SONO STATE RIASSORBITE

GLI ACQUISTI DEL 2011 NON PAGATI

AL 1° GENNAIO 2012 LE RIMANENZE INIZIALI SI DETERMINANO

SOMMANDO

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 103 - 103

EX MINIMI PROBLEMA RIMANENZE

RESIDUO RIMANENZE FINALI ANTE INGRESSO NEI MINIMI

RIMANENZE FINALI ANTE INGRESSO NEI

MINIMI

RICAVI INCASSATI DURANTE IL REGIME

DEI MINIMI MEN

O

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 104 -

ACQUISTO

MERCI 2011

15.00

0

MERCI

PAGATE NEL

2011

11.00

0

RIMANENZE

FINALI 2011 6.000

RIMANENZE

INIZIALI 2012 4.000

DA

INVENTARIO

15.000 –

11.000

ESEMPIO 1

104

CONTRIBUENTI MINIMI

- 105 -

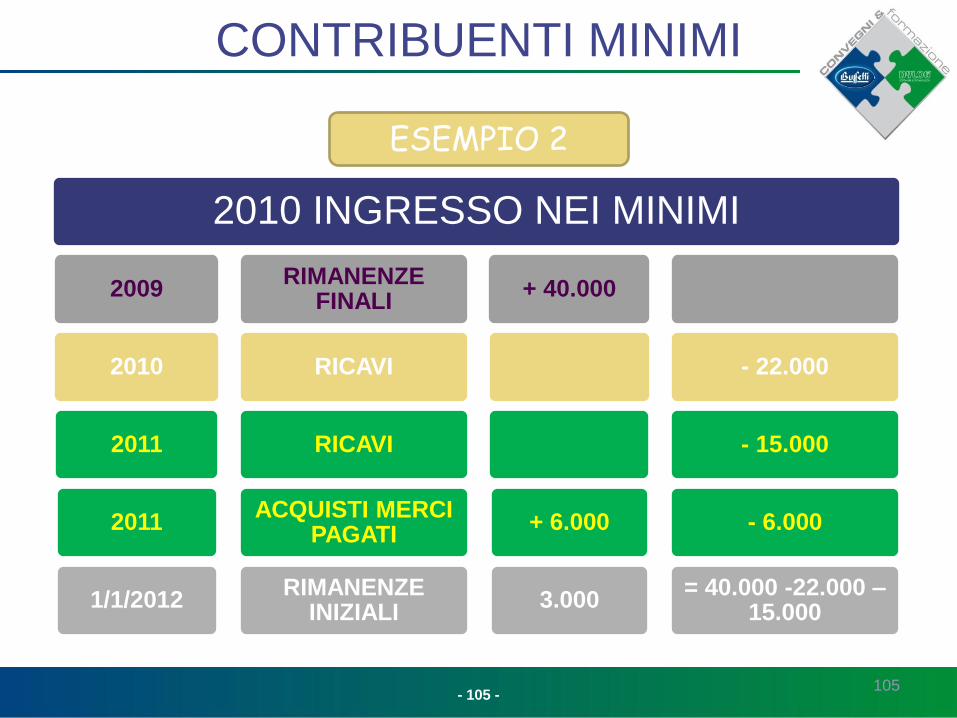

2010 INGRESSO NEI MINIMI

2009

2010

2011

2011

1/1/2012

RIMANENZE FINALI

RICAVI

RICAVI

ACQUISTI MERCI PAGATI

RIMANENZE INIZIALI

+ 40.000

+ 6.000

3.000

- 22.000

- 15.000

- 6.000

= 40.000 -22.000 – 15.000

ESEMPIO 2

105

CONTRIBUENTI MINIMI

- 106 -

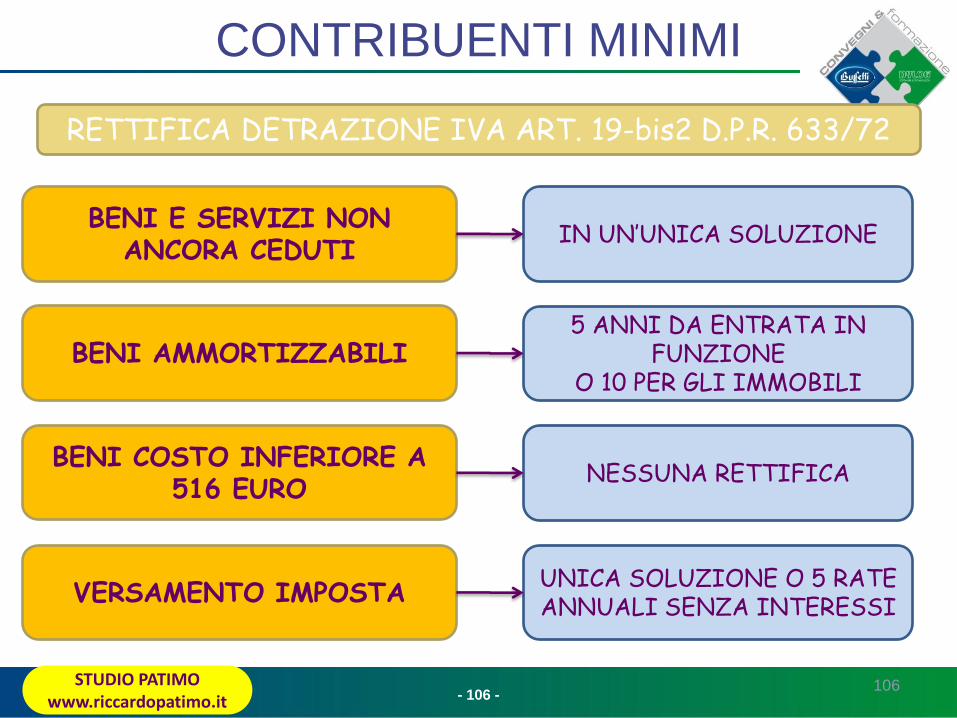

RETTIFICA DETRAZIONE IVA ART. 19-bis2 D.P.R. 633/72

106

BENI E SERVIZI NON ANCORA CEDUTI

BENI AMMORTIZZABILI

BENI COSTO INFERIORE A 516 EURO

VERSAMENTO IMPOSTA

IN UN’UNICA SOLUZIONE

5 ANNI DA ENTRATA IN FUNZIONE

O 10 PER GLI IMMOBILI

NESSUNA RETTIFICA

UNICA SOLUZIONE O 5 RATE ANNUALI SENZA INTERESSI

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 107 -

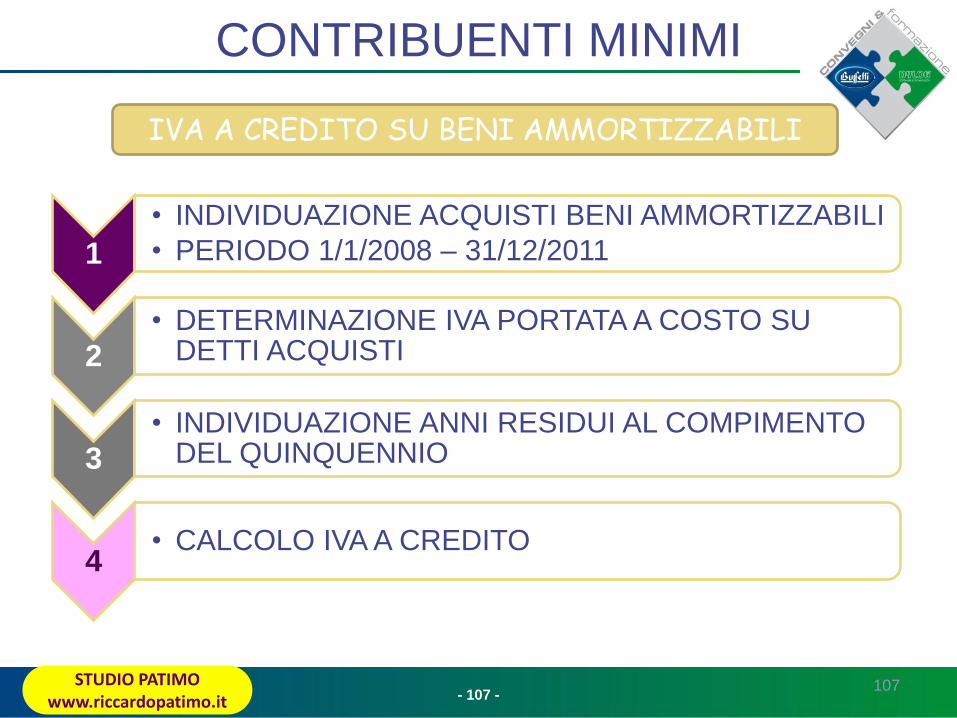

IVA A CREDITO SU BENI AMMORTIZZABILI

107

1

• INDIVIDUAZIONE ACQUISTI BENI AMMORTIZZABILI

• PERIODO 1/1/2008 – 31/12/2011

2

• DETERMINAZIONE IVA PORTATA A COSTO SU DETTI ACQUISTI

3

• INDIVIDUAZIONE ANNI RESIDUI AL COMPIMENTO DEL QUINQUENNIO

4 • CALCOLO IVA A CREDITO

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 108 - STUDIO PATIMO

www.riccardopatimo.it

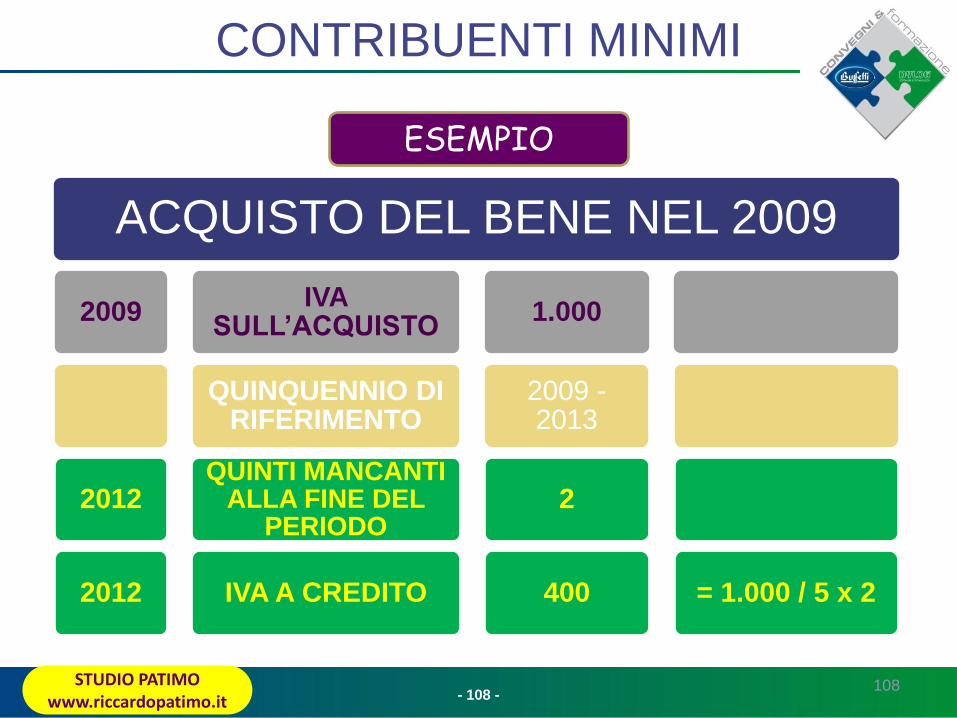

ACQUISTO DEL BENE NEL 2009

2009

2012

2012

IVA SULL’ACQUISTO

QUINQUENNIO DI RIFERIMENTO

QUINTI MANCANTI ALLA FINE DEL

PERIODO

IVA A CREDITO

1.000

2009 - 2013

2

400 = 1.000 / 5 x 2

ESEMPIO

108

CONTRIBUENTI MINIMI

- 109 -

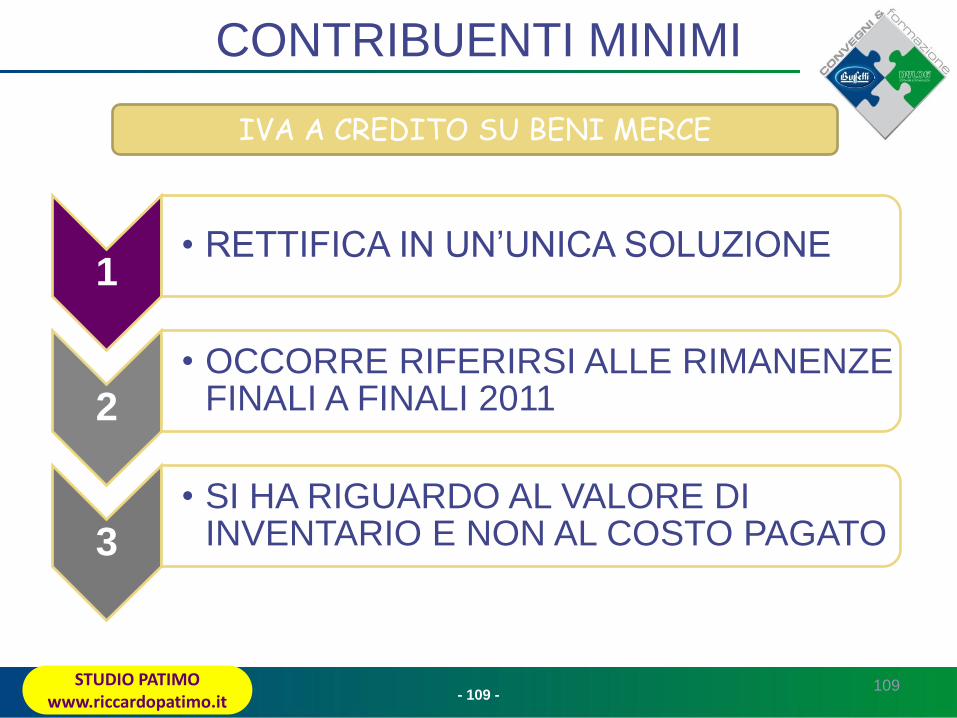

IVA A CREDITO SU BENI MERCE

109

1 • RETTIFICA IN UN’UNICA SOLUZIONE

2

• OCCORRE RIFERIRSI ALLE RIMANENZE FINALI A FINALI 2011

3

• SI HA RIGUARDO AL VALORE DI INVENTARIO E NON AL COSTO PAGATO

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 110 -

COMPENSAZIONE TRA IVA IN INGRESSO E CREDITO IN USCITA

110

AL MOMENTO DELL’USCITA (ES. 1/1/2012)

IL DEBITO RESIDUO VA PAGATO IN UN’UNICA SOLUZIONE

PUÒ ESSERE COMPENSATO CON IL CREDITO IVA RISULTANTE DALLA

RETTIFICA IN USCITA

QUESTA IVA SI VERSAVA

IN 5 RATE ANNUE SENZA INTERESSI

CHI È ENTRATO NEI MINIMI ALL’1/1/2008 O SUCCESSIVAMENTE

DOVEVA RETTIFICARE L’IVA SUI PRECEDENTI ACQUISTI

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 111 -

PROBLEMATICHE PER GLI EX MINIMI

111

POSSIBILI REGOLE DIFFERENTI

2011 CASSA

2012 COMPETENZA

NO DUPLICAZIONI NO SALTI IMPOSTA

PERDITE DA MINIMI

SI RIPORTANO A NUOVO

PER 5 ANNI

SI COMPENSANO CON REDDITI

DI IMPRESA

DI LAVORO AUTONOMO

POSSIBILE IL RIPORTO A NUOVO ANCHE DI ELEVATE PERDITE MATURATE NEL REGIME

DEI MINIMI (Ris 123/2010)

STUDIO PATIMO www.riccardopatimo.it

CONTRIBUENTI MINIMI

- 112 -

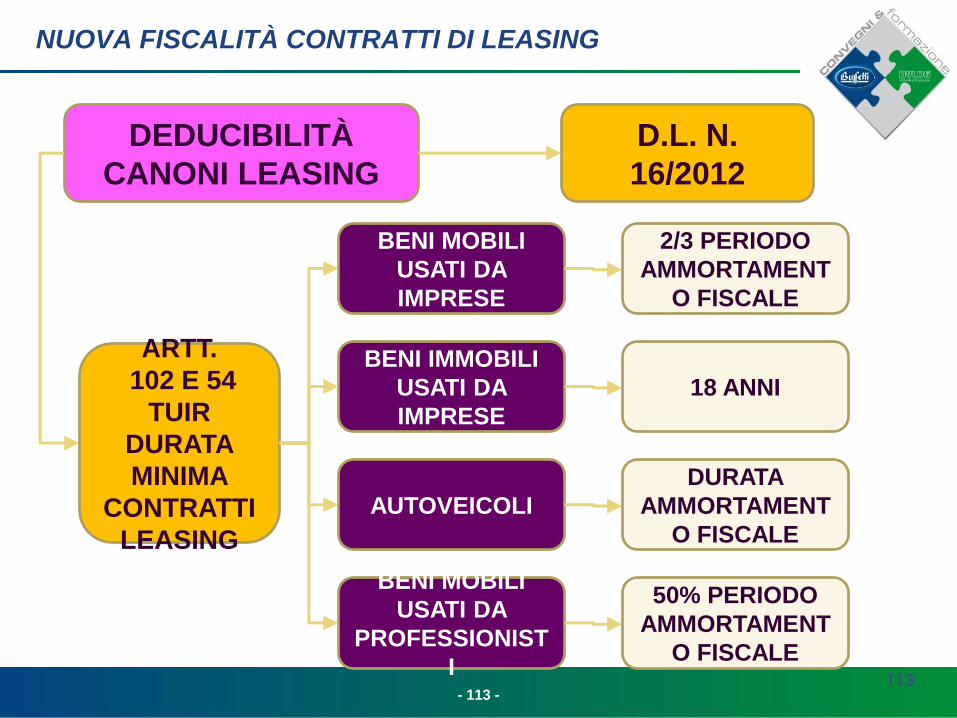

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

CONTRATTI

STIPULATI

DAL

29/4/2012

NON È PIÙ RILEVANTE

LA DURATA

CONTRATTUALE

O TITOLARE

DI DIRITTO

REALE

SULL’IMMOBI

LE

MA LA DEDUCIBILITÀ

DEI CANONI SEGUE LE

USUALI NORME DI CUI

AGLI ARTT. 102 E 54

TUIR

PROBLEMI DI

DOPPIO

BINARIO

112

D.L. N.

16/2012

- 113 -

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

ARTT.

102 E 54

TUIR

DURATA

MINIMA

CONTRATTI

LEASING

BENI MOBILI

USATI DA

IMPRESE

2/3 PERIODO

AMMORTAMENT

O FISCALE

113

D.L. N.

16/2012

BENI IMMOBILI

USATI DA

IMPRESE

18 ANNI

AUTOVEICOLI

DURATA

AMMORTAMENT

O FISCALE

BENI MOBILI

USATI DA

PROFESSIONIST

I

50% PERIODO

AMMORTAMENT

O FISCALE

- 114 -

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

EFFETTI DELLA

DISALLINEAMENT

O

VARIAZIONE IN

AUMENTO IN

UNICO

114

D.L. N.

16/2012

STANZIAMENTO

IMPOSTE

ANTICIPATE

ACCELERATA

DETRAZIONE

IVA

- 115 -

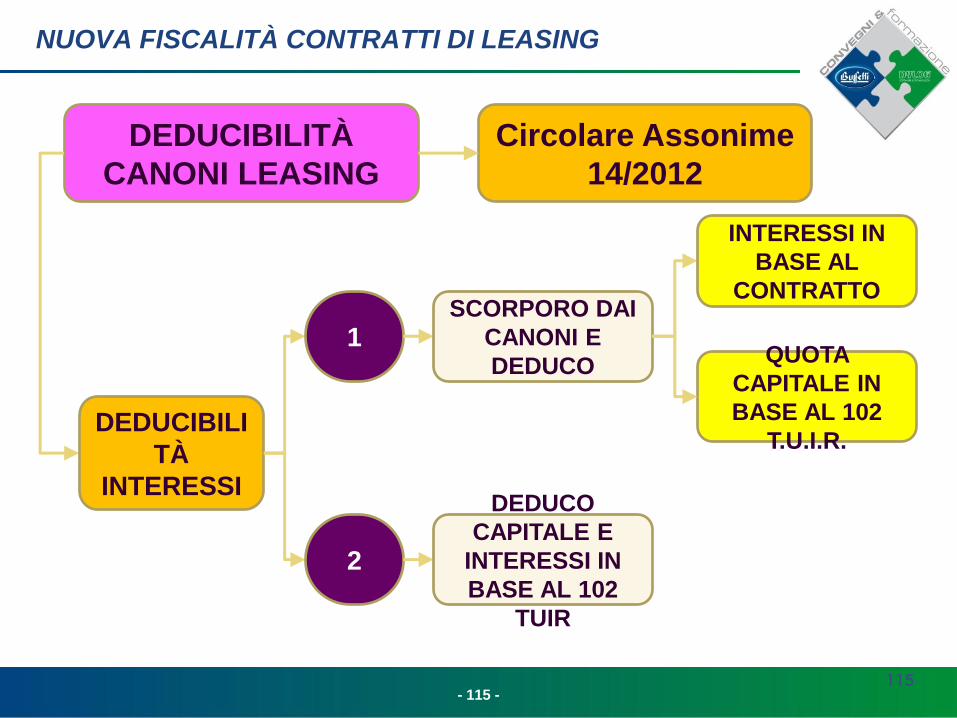

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

DEDUCIBILI

TÀ

INTERESSI

1

115

Circolare Assonime

14/2012

SCORPORO DAI

CANONI E

DEDUCO

INTERESSI IN

BASE AL

CONTRATTO

QUOTA

CAPITALE IN

BASE AL 102

T.U.I.R.

2

DEDUCO

CAPITALE E

INTERESSI IN

BASE AL 102

TUIR

- 116 -

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

FABBRICATI

116

CASI PARTICOLARI

PERMANE

INDEDUCIBILITÀ

QUOTA

CAPITALE

TERRENO

18 ANNI

AUTOVETTU

RE

2012 DEDUCIBILITÀ

AL 40%

2013 DEDUCIBILITÀ

AL 27,5%

- 117 -

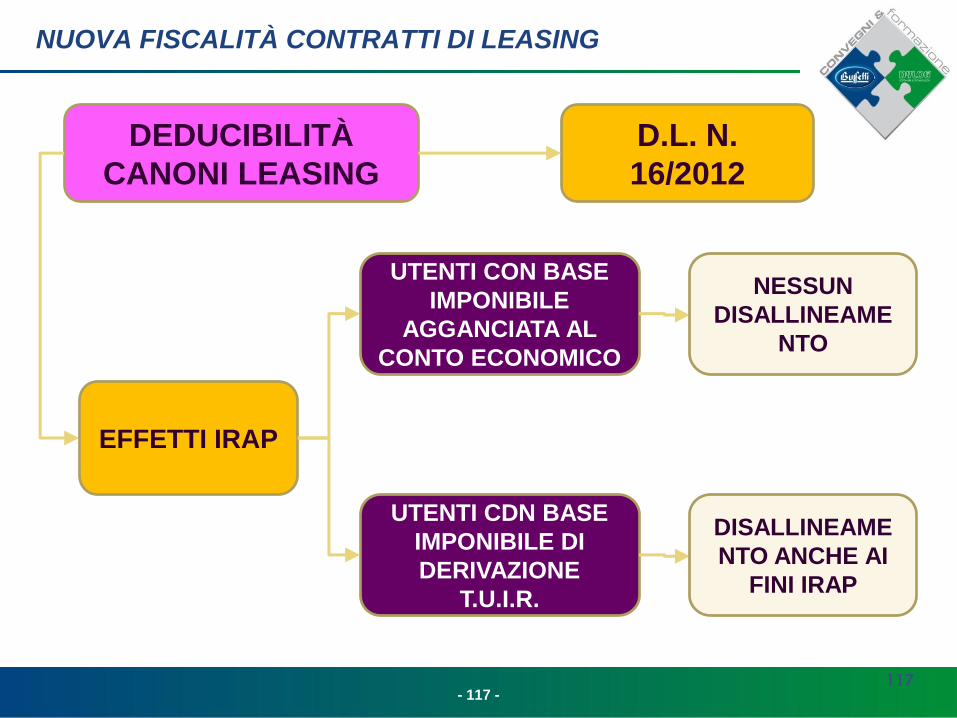

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

EFFETTI IRAP

UTENTI CON BASE

IMPONIBILE

AGGANCIATA AL

CONTO ECONOMICO

117

D.L. N.

16/2012

UTENTI CDN BASE

IMPONIBILE DI

DERIVAZIONE

T.U.I.R.

NESSUN

DISALLINEAME

NTO

DISALLINEAME

NTO ANCHE AI

FINI IRAP

- 118 -

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

ASSONIME AMMORTIZZO

FISCALMENTE

118

CESSAZIONE

DEL

CONTRATTO

AMMORTAMENTO ORDINARIO

DEL PREZZO DI RISCATTO

PREZZO DI

RISCATTO E

RESIDUO NON

AMMORTIZZATO

ASSILEA + DEDUZIONE

EXTRACONTABILE IN UNICO

DEL RESIDUO NON

AMMORTIZZATO

- 119 -

NUOVA FISCALITÀ CONTRATTI DI LEASING

DEDUCIBILITÀ

CANONI LEASING

CESSIONE

CONTRATTO

INTEGRALE

DEDUZIONE DELLA

QUOTA RESIDUA

119

CESSAZIONE

DEL

CONTRATTO

CONTRAPPOST

A ALLA

SOPRAVVENIEN

ZA ATTIVA

MANCATO

RISCATTO DEDUZIONE IN

QUOTE ANNUALI

INTEGRALE

DEDUZIONE DELLA

QUOTA RESIDUA

PER

ASSIMILAZIONE

A PERDITA DEL

BENE

- 120 -

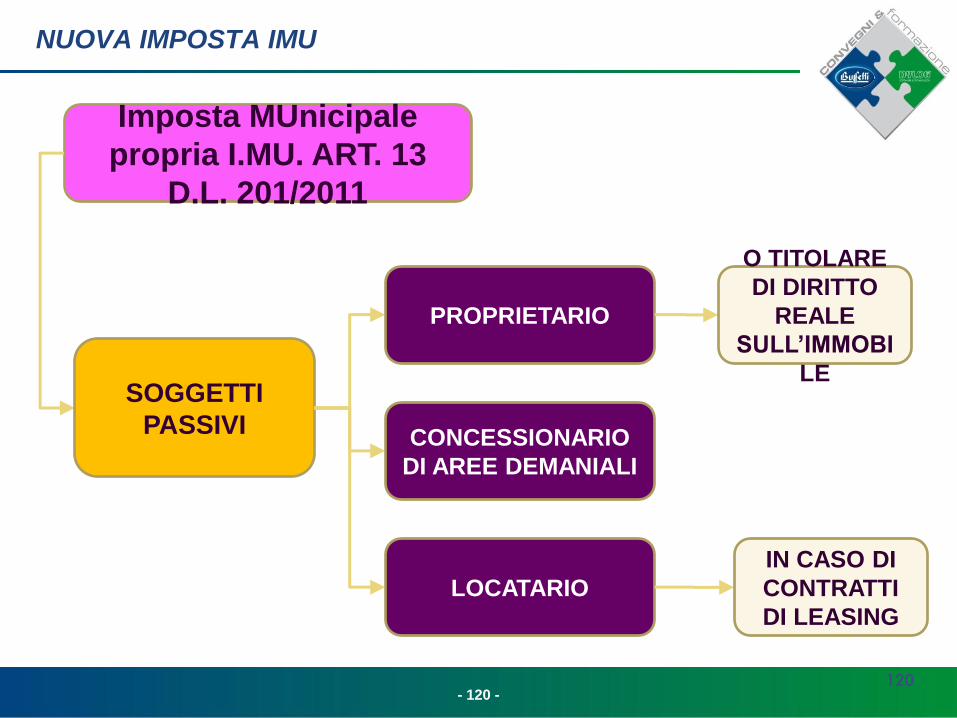

NUOVA IMPOSTA IMU

Imposta MUnicipale

propria I.MU. ART. 13

D.L. 201/2011

SOGGETTI

PASSIVI

PROPRIETARIO

O TITOLARE

DI DIRITTO

REALE

SULL’IMMOBI

LE

CONCESSIONARIO

DI AREE DEMANIALI

LOCATARIO

IN CASO DI

CONTRATTI

DI LEASING

120

- 121 -

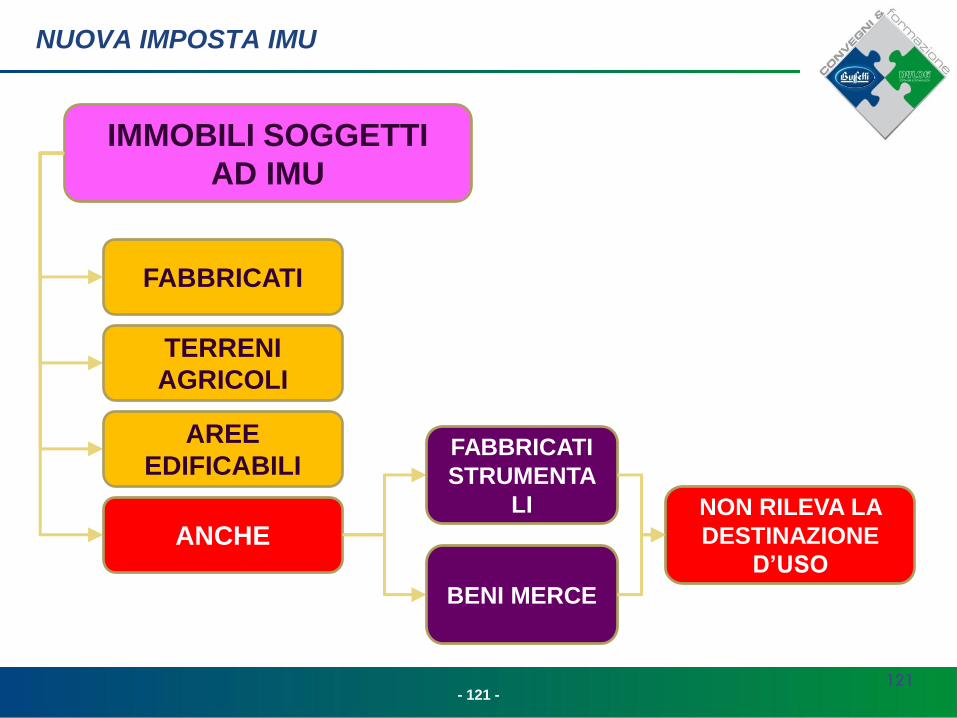

IMMOBILI SOGGETTI

AD IMU

FABBRICATI

FABBRICATI

STRUMENTA

LI

TERRENI

AGRICOLI

AREE

EDIFICABILI

ANCHE

BENI MERCE

NON RILEVA LA

DESTINAZIONE

D’USO

NUOVA IMPOSTA IMU

121

- 122 -

NUOVA IMPOSTA IMU

ABITAZIONE

PRINCIPALE = UNICA

UNITÀ IMMOBILIARE

ISCRITTA O

ISCRIVIBILE NEL

CATASTO

URBANO

REQUISITO

OGGETTIVO

NEL QUALE IL

POSSESSORE

DIMORA

ABITUALMENTE

E RISIEDE

ANAGRAFICAME

NTE

REQUISITO

SOGGETTIVO

122

- 123 -

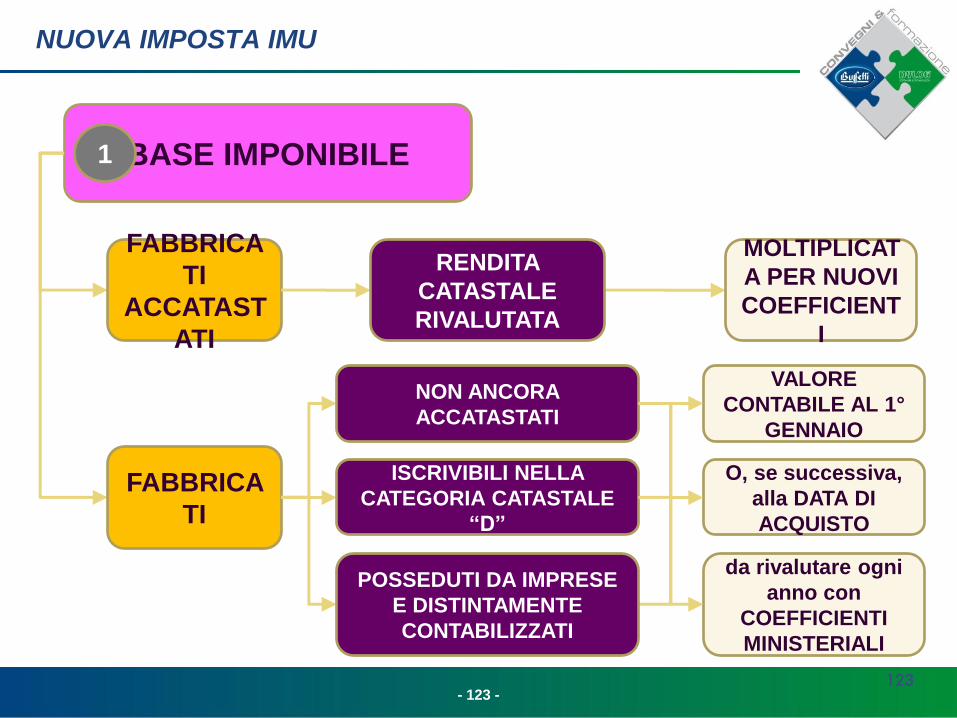

NUOVA IMPOSTA IMU

BASE IMPONIBILE

FABBRICA

TI

ACCATAST

ATI

MOLTIPLICAT

A PER NUOVI

COEFFICIENT

I

FABBRICA

TI

RENDITA

CATASTALE

RIVALUTATA

NON ANCORA

ACCATASTATI

VALORE

CONTABILE AL 1°

GENNAIO

ISCRIVIBILI NELLA

CATEGORIA CATASTALE

“D”

POSSEDUTI DA IMPRESE

E DISTINTAMENTE

CONTABILIZZATI

O, se successiva,

alla DATA DI

ACQUISTO

da rivalutare ogni

anno con

COEFFICIENTI

MINISTERIALI

1

123

- 124 -

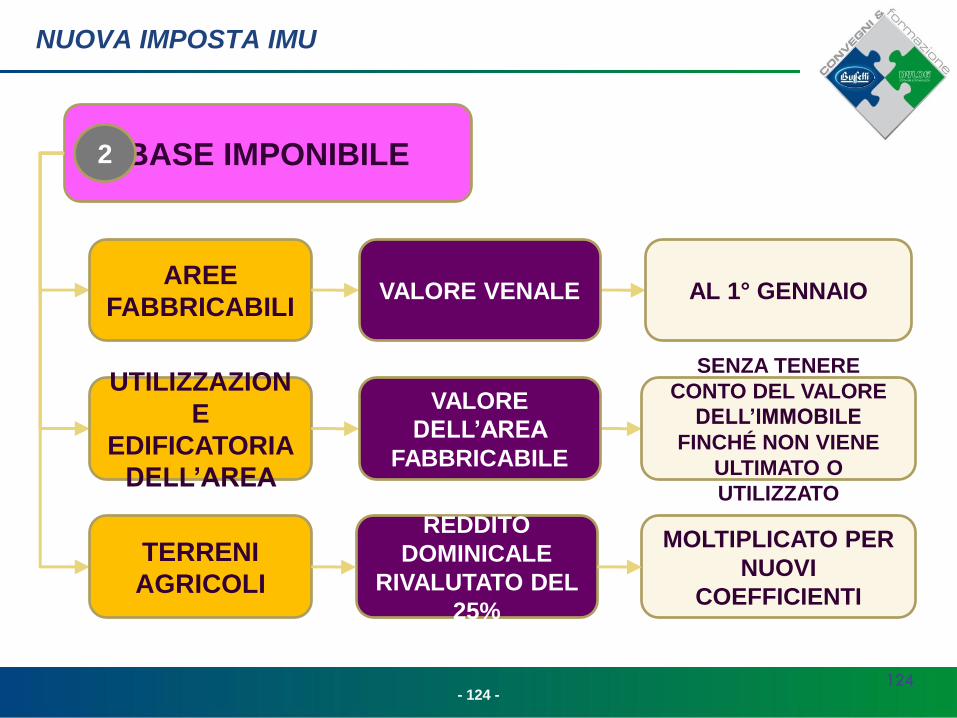

NUOVA IMPOSTA IMU

BASE IMPONIBILE

AREE

FABBRICABILI AL 1° GENNAIO

UTILIZZAZION

E

EDIFICATORIA

DELL’AREA

VALORE VENALE

2

SENZA TENERE

CONTO DEL VALORE

DELL’IMMOBILE

FINCHÉ NON VIENE

ULTIMATO O

UTILIZZATO

VALORE

DELL’AREA

FABBRICABILE

TERRENI

AGRICOLI

MOLTIPLICATO PER

NUOVI

COEFFICIENTI

REDDITO

DOMINICALE

RIVALUTATO DEL

25%

124

- 125 -

NUOVA IMPOSTA IMU

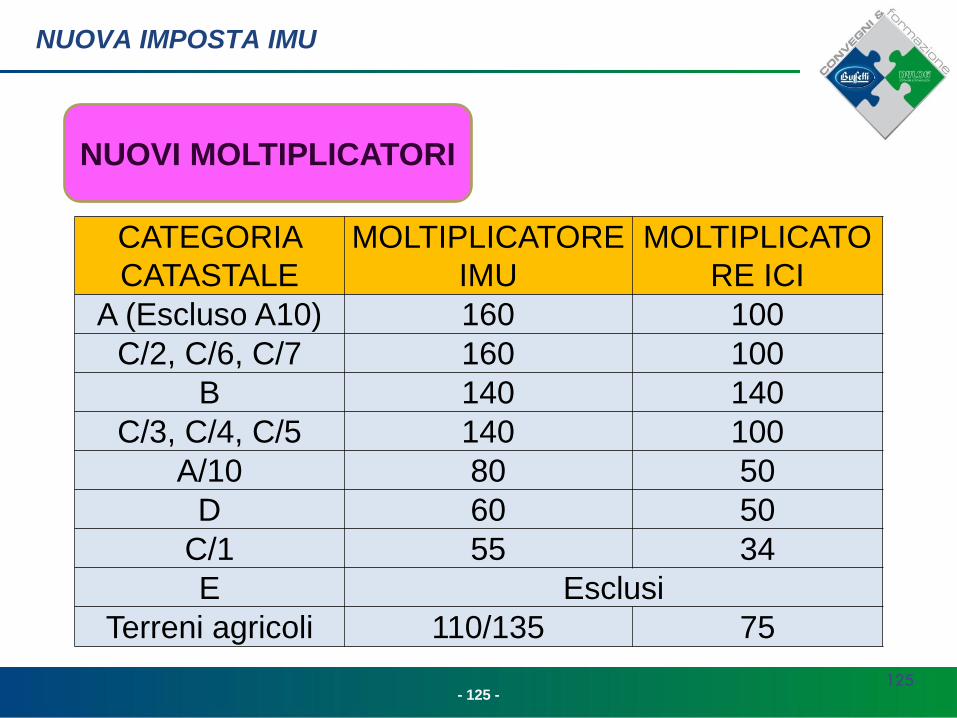

NUOVI MOLTIPLICATORI

CATEGORIA

CATASTALE

MOLTIPLICATORE

IMU

MOLTIPLICATO

RE ICI

A (Escluso A10) 160 100

C/2, C/6, C/7 160 100

B 140 140

C/3, C/4, C/5 140 100

A/10 80 50

D 60 50

C/1 55 34

E Esclusi

Terreni agricoli 110/135 75

125

- 126 -

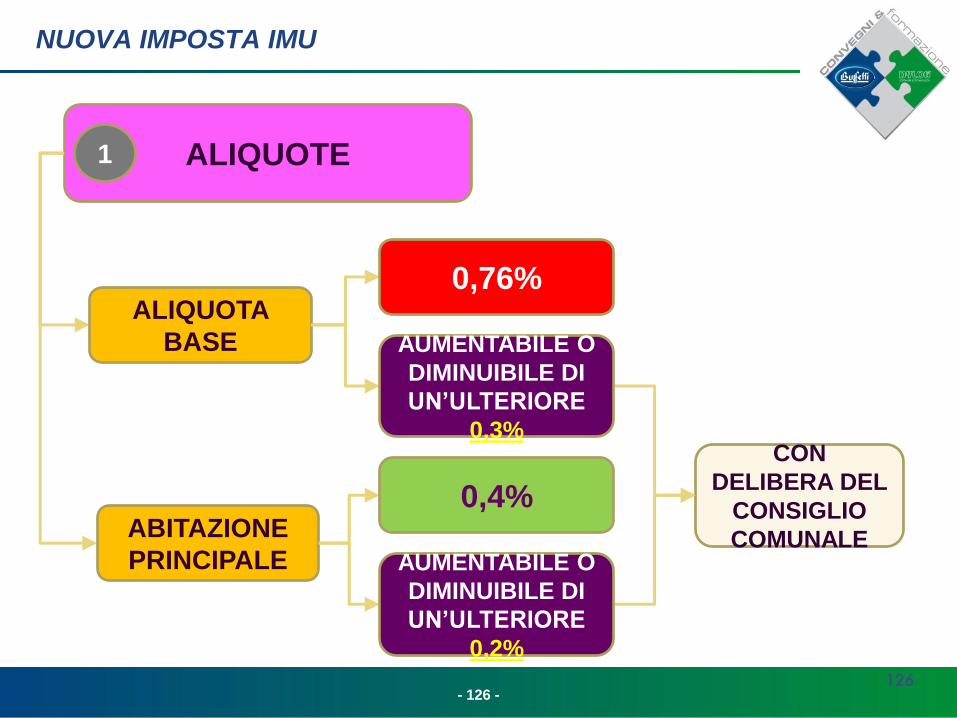

NUOVA IMPOSTA IMU

ALIQUOTE

ALIQUOTA

BASE

0,76%

CON

DELIBERA DEL

CONSIGLIO

COMUNALE

AUMENTABILE O

DIMINUIBILE DI

UN’ULTERIORE

0,3%

ABITAZIONE

PRINCIPALE

0,4%

AUMENTABILE O

DIMINUIBILE DI

UN’ULTERIORE

0,2%

1

126

- 127 -

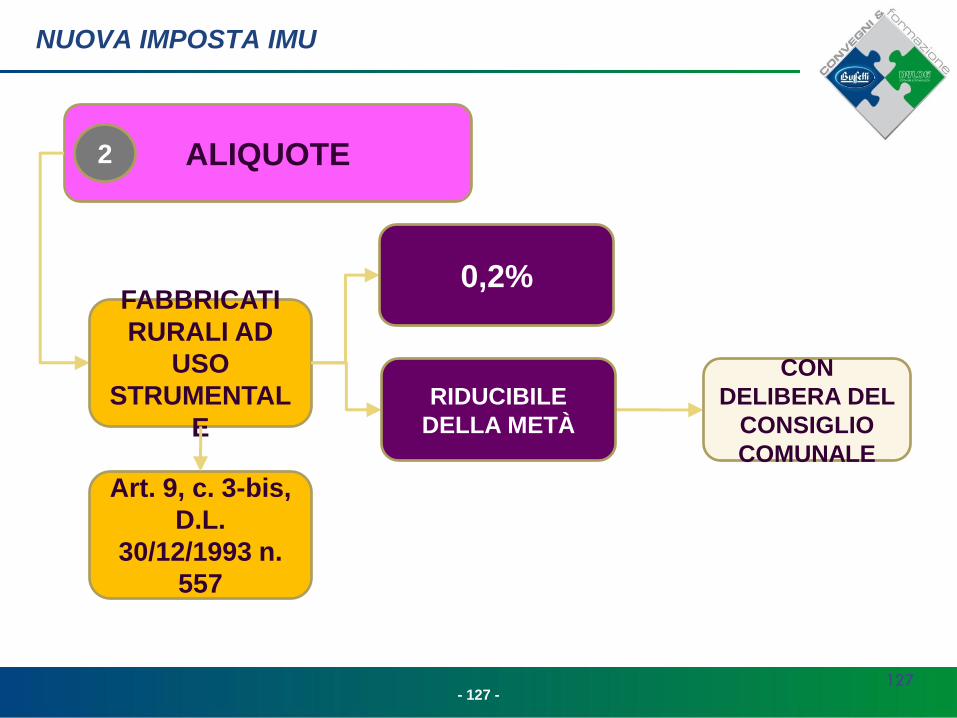

NUOVA IMPOSTA IMU

ALIQUOTE

FABBRICATI

RURALI AD

USO

STRUMENTAL

E

0,2%

CON

DELIBERA DEL

CONSIGLIO

COMUNALE

RIDUCIBILE

DELLA METÀ

2

Art. 9, c. 3-bis,

D.L.

30/12/1993 n.

557

127

- 128 -

NUOVA IMPOSTA IMU

ALIQUOTE

IMMOBILI

STRUMENTALI

ALL’ATTIVITÀ

IMPRENDITORIALE

O PROFESSIONALE

FINO ALLO

0,4%

CON

DELIBERA DEL

CONSIGLIO

COMUNALE

POSSIBILITÀ

DI RIDURRE

L’ALIQUOTA

3

IMMOBILI POSSEDUTI

DA SOGGETTI IRES

IMMOBILI LOCATI

128

- 129 -

NUOVA IMPOSTA IMU

ALIQUOTE

IMMOBILI COSTRUITI E

DESTINATI ALLA VENDITA

DALL’IMPRESA

COSTRUTTRICE

FINO

ALLO

0,38%

POSSIBILITÀ

DI RIDURRE

L’ALIQUOTA

4

CONDIZIONI

FINCHÉ PERMANE TALE

DESTINAZIONE D’USO

NON DEVONO

ESSERE LOCATI

MAX 3 ANNI

DALL’ULTIMAZIONE DEI

LAVORI 129

- 130 -

NUOVA IMPOSTA IMU

DETRAZIONE

ABITAZIONE

PRINCIPALE

DETRAZIONE

BASE

DA RIPARTIRE TRA I

COMPROPRIETARI

200 EURO ANNUI

MODULABILITÀ

DELLA

DETRAZIONE DA

PARTE DEI

COMUNI

DA CALCOLARE IN

BASE AL PERIODO

DELL’ANNO IN CUI

L’IMMOBILE È

ADIBITO A PRIMA

CASA

AMMESSA FINO

ANCHE AD

ANNULLARE IL

PRELIEVO

PERÒ COMPORTA

LIMITI ALLA

DETERMINAZIONE

DELL’ALIQUOTA

SULLE SECONDE

CASE

CHE NON PUÒ

ESSERE SUPERIORE

A QUELLA

ORDINARIA

130

- 131 -

NUOVA IMPOSTA IMU

INCREMENTO

DETRAZIONE

ABITAZIONE

PRINCIPALE

50 EURO

PER OGNI FIGLIO

COME RISULTA

DALL’ANAGRAFE

COMUNALE

DI ETÀ

INFERIORE A 26

ANNI

TETTO MASSIMO

DELLA

DETRAZIONE

CHE COABITI

CON I GENITORI

400 EURO

131

- 132 -

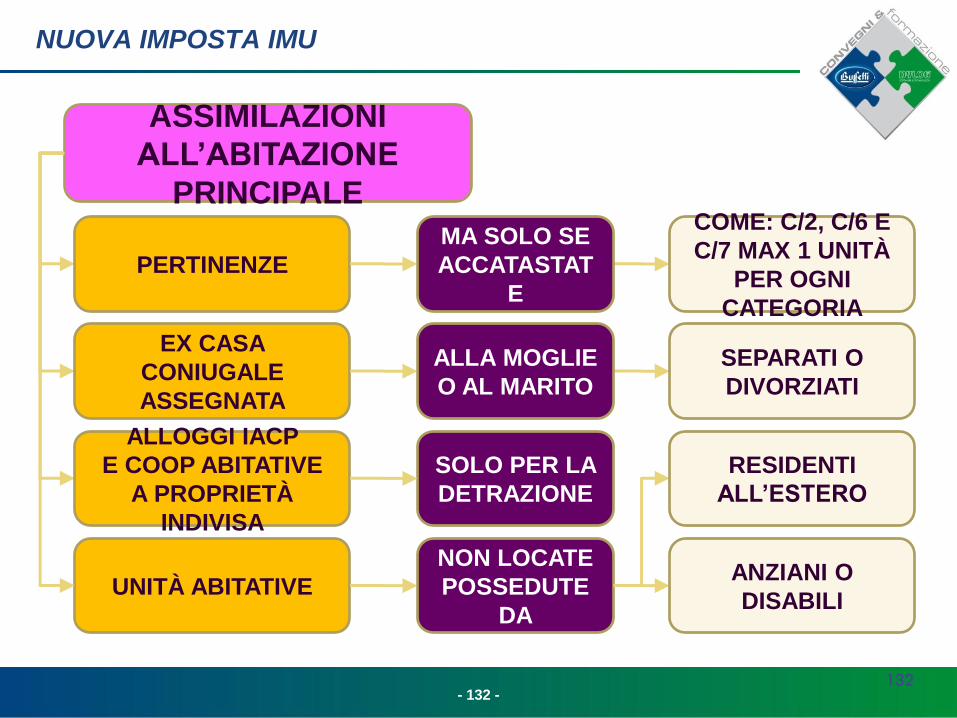

NUOVA IMPOSTA IMU

ASSIMILAZIONI

ALL’ABITAZIONE

PRINCIPALE

PERTINENZE

COME: C/2, C/6 E

C/7 MAX 1 UNITÀ

PER OGNI

CATEGORIA

MA SOLO SE

ACCATASTAT

E

EX CASA

CONIUGALE

ASSEGNATA

SEPARATI O

DIVORZIATI

ALLA MOGLIE

O AL MARITO

ALLOGGI IACP

E COOP ABITATIVE

A PROPRIETÀ

INDIVISA

SOLO PER LA

DETRAZIONE

UNITÀ ABITATIVE ANZIANI O

DISABILI

NON LOCATE

POSSEDUTE

DA

RESIDENTI

ALL’ESTERO

132

- 133 -

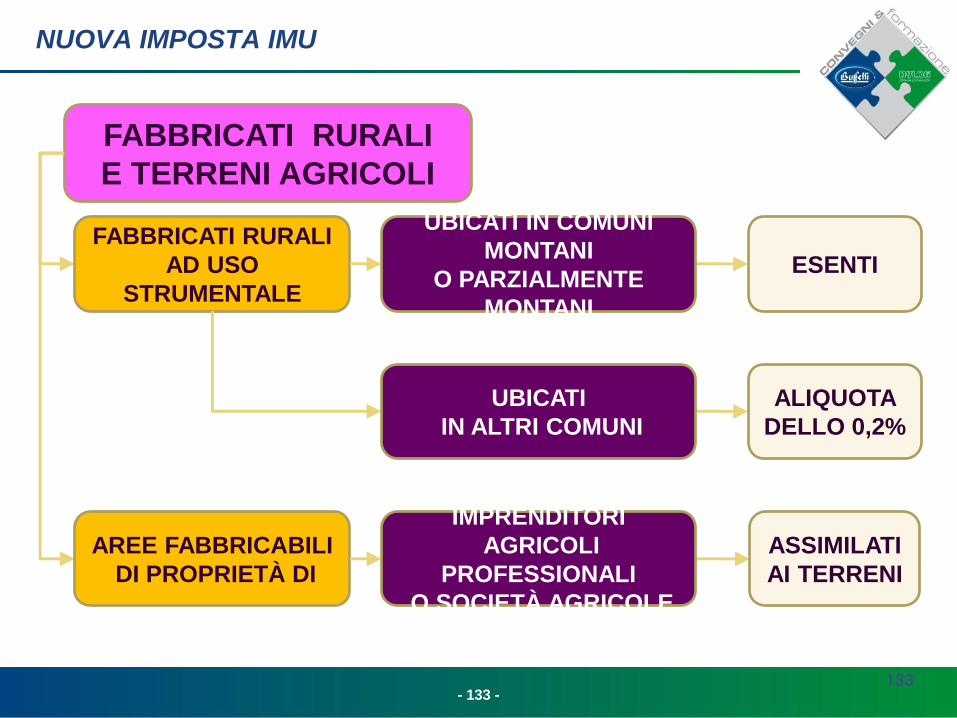

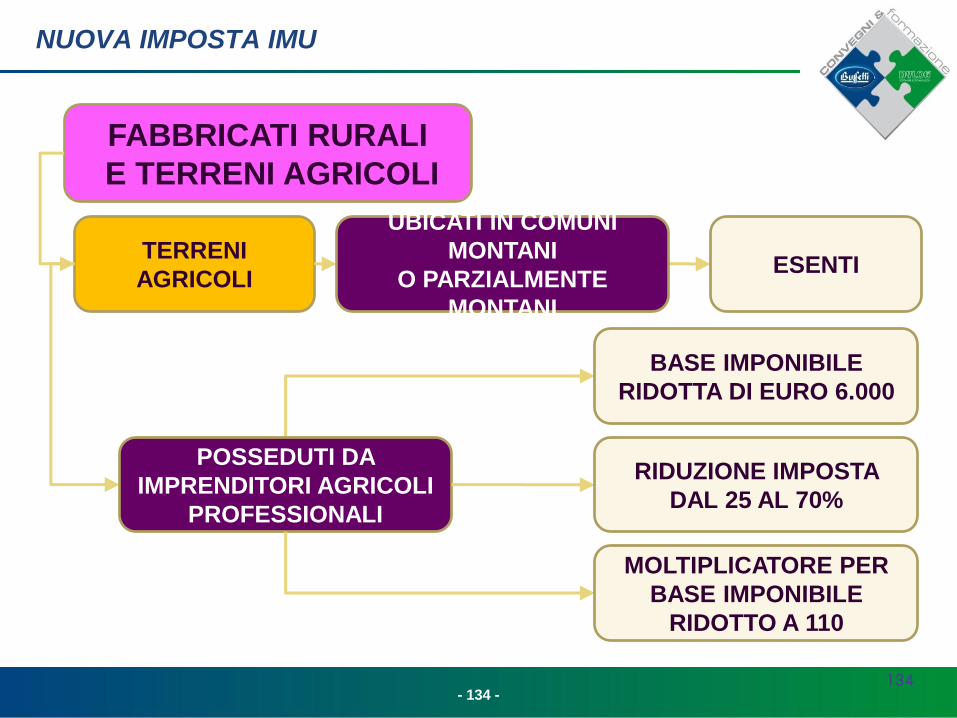

NUOVA IMPOSTA IMU

FABBRICATI RURALI

E TERRENI AGRICOLI

FABBRICATI RURALI

AD USO

STRUMENTALE

ESENTI

UBICATI IN COMUNI

MONTANI

O PARZIALMENTE

MONTANI

AREE FABBRICABILI

DI PROPRIETÀ DI

ASSIMILATI

AI TERRENI

IMPRENDITORI

AGRICOLI

PROFESSIONALI

O SOCIETÀ AGRICOLE

ALIQUOTA

DELLO 0,2%

UBICATI

IN ALTRI COMUNI

133

- 134 -

NUOVA IMPOSTA IMU

FABBRICATI RURALI

E TERRENI AGRICOLI

TERRENI

AGRICOLI ESENTI

UBICATI IN COMUNI

MONTANI

O PARZIALMENTE

MONTANI

BASE IMPONIBILE

RIDOTTA DI EURO 6.000

POSSEDUTI DA

IMPRENDITORI AGRICOLI

PROFESSIONALI

RIDUZIONE IMPOSTA

DAL 25 AL 70%

MOLTIPLICATORE PER

BASE IMPONIBILE

RIDOTTO A 110

134

- 135 -

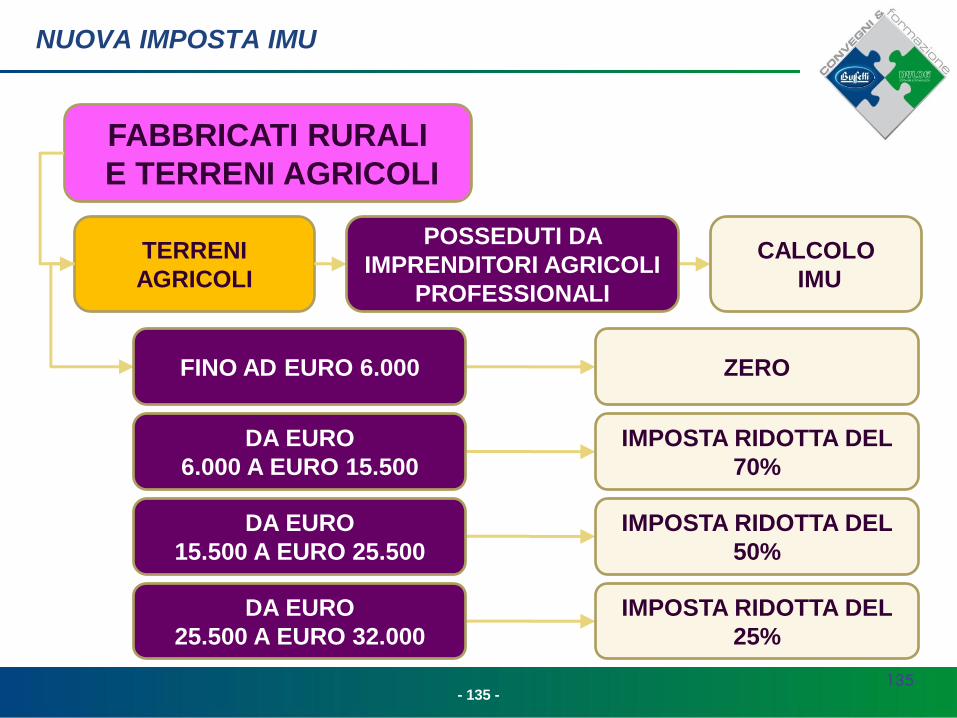

NUOVA IMPOSTA IMU

FABBRICATI RURALI

E TERRENI AGRICOLI

TERRENI

AGRICOLI

CALCOLO

IMU

POSSEDUTI DA

IMPRENDITORI AGRICOLI

PROFESSIONALI

ZERO FINO AD EURO 6.000

IMPOSTA RIDOTTA DEL

70%

IMPOSTA RIDOTTA DEL

50%

DA EURO

6.000 A EURO 15.500

DA EURO

15.500 A EURO 25.500

IMPOSTA RIDOTTA DEL

25%

DA EURO

25.500 A EURO 32.000

135

- 136 -

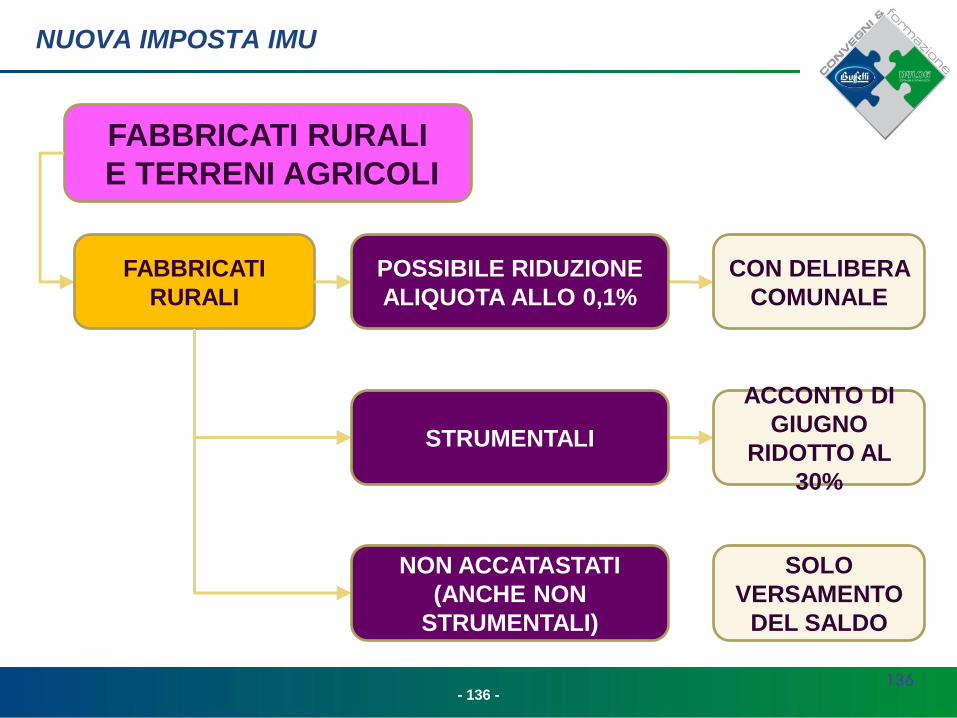

NUOVA IMPOSTA IMU

FABBRICATI RURALI

E TERRENI AGRICOLI

FABBRICATI

RURALI

CON DELIBERA

COMUNALE

POSSIBILE RIDUZIONE

ALIQUOTA ALLO 0,1%

ACCONTO DI

GIUGNO

RIDOTTO AL

30%

STRUMENTALI

SOLO

VERSAMENTO

DEL SALDO

NON ACCATASTATI

(ANCHE NON

STRUMENTALI)

136

- 137 -

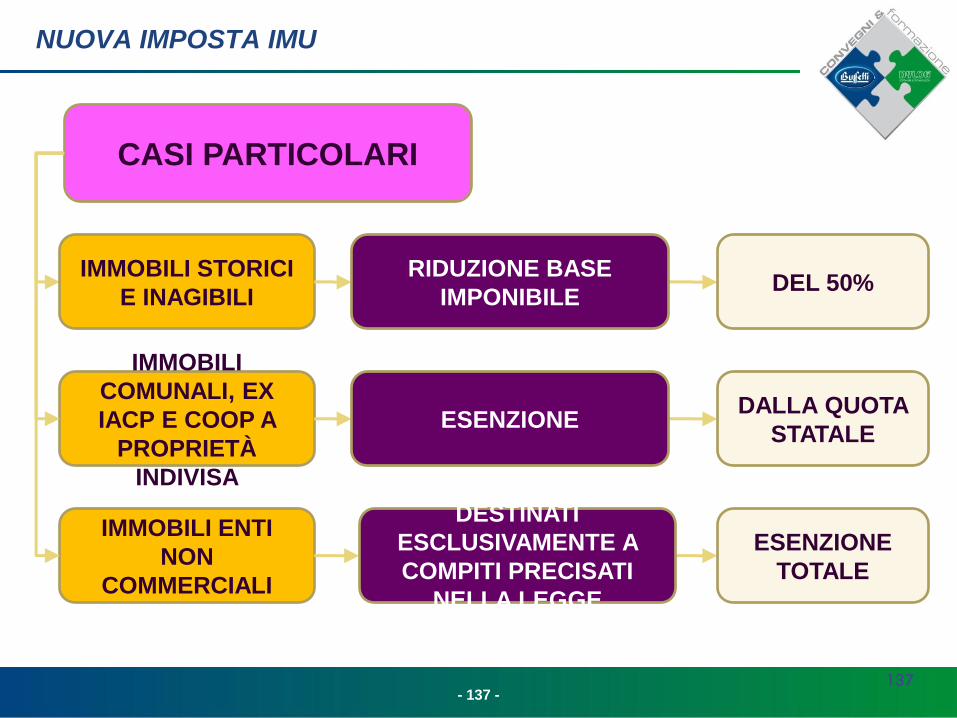

NUOVA IMPOSTA IMU

CASI PARTICOLARI

IMMOBILI STORICI

E INAGIBILI DEL 50%

RIDUZIONE BASE

IMPONIBILE

IMMOBILI

COMUNALI, EX

IACP E COOP A

PROPRIETÀ

INDIVISA

DALLA QUOTA

STATALE ESENZIONE

IMMOBILI ENTI

NON

COMMERCIALI

ESENZIONE

TOTALE

DESTINATI

ESCLUSIVAMENTE A

COMPITI PRECISATI

NELLA LEGGE

137

- 138 -

NUOVA IMPOSTA IMU

IMPORTO

RISERVATO ALLO

STATO 50%

DELL’IMPORT

O

CALCOLATO

L’ALIQUOTA

BASE

APPLICANDO

ALLA BASE

IMPONIBILE

DI TUTTI GLI IMMOBILI

FANNO

ECCEZIONE

E RELATIVE

PERTINENZE

ABITAZIONE

PRINCIPALE

FABBRICATI RURALI

AD USO

STRUMENTALE

NELL’F24

CON SPECIFICI

CODICI

TRIBUTO

QUESTI IMPORTI

SI VERSANO

138

- 139 -

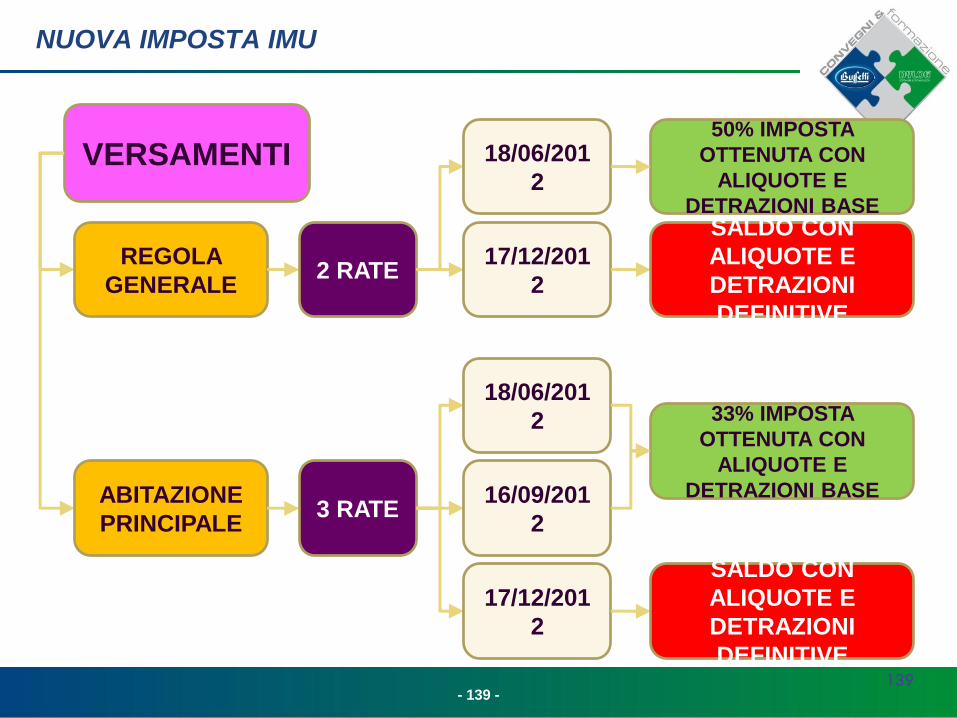

NUOVA IMPOSTA IMU

VERSAMENTI

REGOLA

GENERALE

18/06/201

2

2 RATE 17/12/201

2

ABITAZIONE

PRINCIPALE

18/06/201

2

3 RATE 16/09/201

2

17/12/201

2

33% IMPOSTA

OTTENUTA CON

ALIQUOTE E

DETRAZIONI BASE

SALDO CON

ALIQUOTE E

DETRAZIONI

DEFINITIVE

50% IMPOSTA

OTTENUTA CON

ALIQUOTE E

DETRAZIONI BASE

SALDO CON

ALIQUOTE E

DETRAZIONI

DEFINITIVE 139

- 140 -

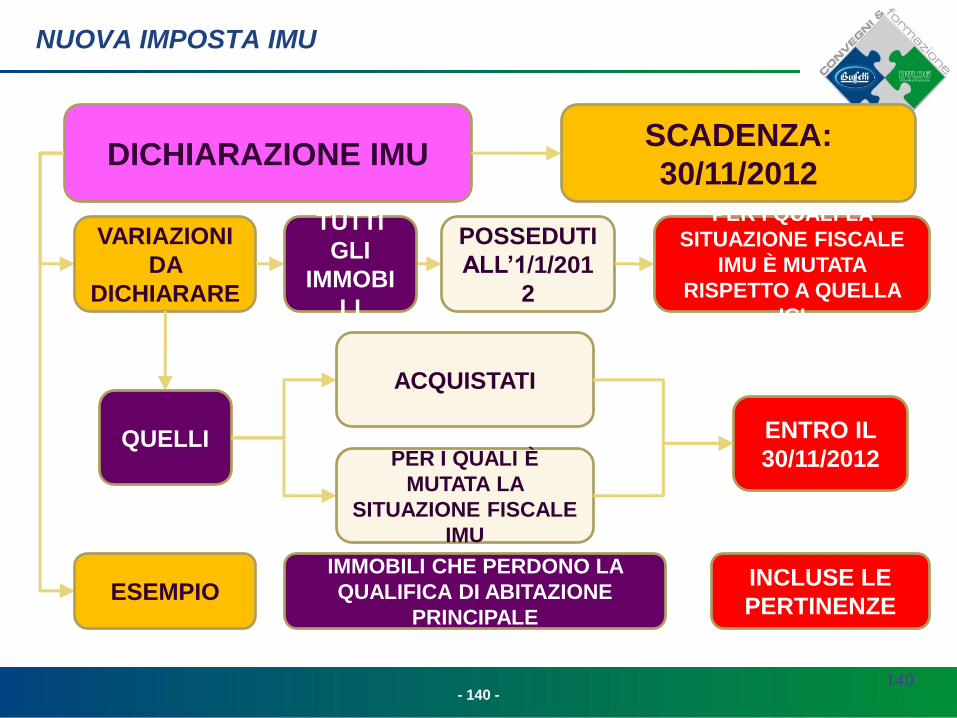

NUOVA IMPOSTA IMU

DICHIARAZIONE IMU

VARIAZIONI

DA

DICHIARARE

POSSEDUTI

ALL’1/1/201

2

TUTTI

GLI

IMMOBI

LI

ESEMPIO

SCADENZA:

30/11/2012

INCLUSE LE

PERTINENZE

IMMOBILI CHE PERDONO LA

QUALIFICA DI ABITAZIONE

PRINCIPALE

PER I QUALI LA

SITUAZIONE FISCALE

IMU È MUTATA

RISPETTO A QUELLA

ICI

ACQUISTATI

QUELLI PER I QUALI È

MUTATA LA

SITUAZIONE FISCALE

IMU

ENTRO IL

30/11/2012

140

- 141 -

CESSIONI DI PRODOTTI AGRICOLI E ALIMENTARI

NUOVE REGOLE PER I

CONTRATTI

AGROINDUSTRIALI

CONTRATTI

AVENTI

OGGETTO

LA CESSIONE DI

PRODOTTI

AGRICOLI E

ALIMENTARI

ART. 62 L. N. 1 DEL

24/1/2012

141

OBBLIGO FORMA

SCRITTA

INDICAZIONE

A PENA DI NULLITÀ

DURATA,

QUANTITÀ E

CARATTERISTICH

E DEL PRODOTTO

VENDUTO

PREZZO

MODALITÀ DI

CONSEGNA E DI

PAGAMENTO

- 142 -

CESSIONI DI PRODOTTI AGRICOLI E ALIMENTARI

NUOVE REGOLE PER I

CONTRATTI

AGROINDUSTRIALI

CONTRATTI

AVENTI

OGGETTO

LA CESSIONE DI

PRODOTTI

AGRICOLI E

ALIMENTARI

ART. 62 L. N. 1 DEL

24/1/2012

142

PER LE MERCI

DETERIORABILI IL PAGAMENTO

DEL

CORRISPETTIVO

DEVE ESSERE

EFFETTUATO

ENTRO IL

TERMINE

LEGALE DI 30

GIORNI

PER TUTTE LE

ALTRE MERCI

ENTRO IL

TERMINE DI 60

GIORNI

IN ENTRAMBI I CASI I TERMINI

DECORRONO DAL FINE MESE DATA

FATTURA

- 143 -

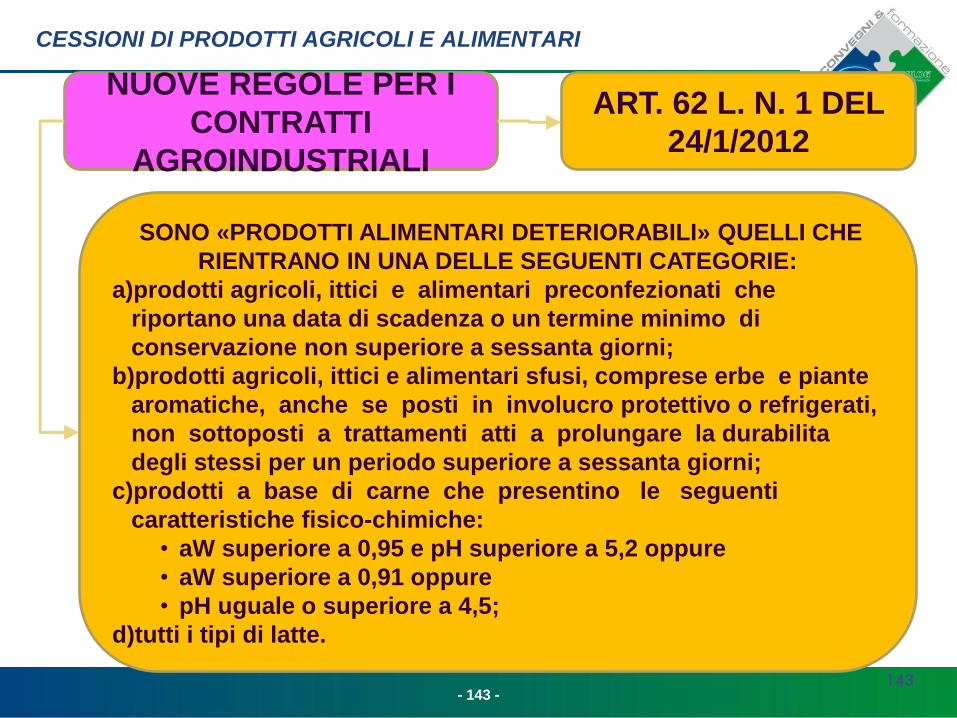

CESSIONI DI PRODOTTI AGRICOLI E ALIMENTARI

NUOVE REGOLE PER I

CONTRATTI

AGROINDUSTRIALI

ART. 62 L. N. 1 DEL

24/1/2012

143

SONO «PRODOTTI ALIMENTARI DETERIORABILI» QUELLI CHE

RIENTRANO IN UNA DELLE SEGUENTI CATEGORIE:

a)prodotti agricoli, ittici e alimentari preconfezionati che

riportano una data di scadenza o un termine minimo di

conservazione non superiore a sessanta giorni;

b)prodotti agricoli, ittici e alimentari sfusi, comprese erbe e piante

aromatiche, anche se posti in involucro protettivo o refrigerati,

non sottoposti a trattamenti atti a prolungare la durabilita

degli stessi per un periodo superiore a sessanta giorni;

c)prodotti a base di carne che presentino le seguenti

caratteristiche fisico-chimiche:

• aW superiore a 0,95 e pH superiore a 5,2 oppure

• aW superiore a 0,91 oppure

• pH uguale o superiore a 4,5;

d)tutti i tipi di latte.

- 144 -

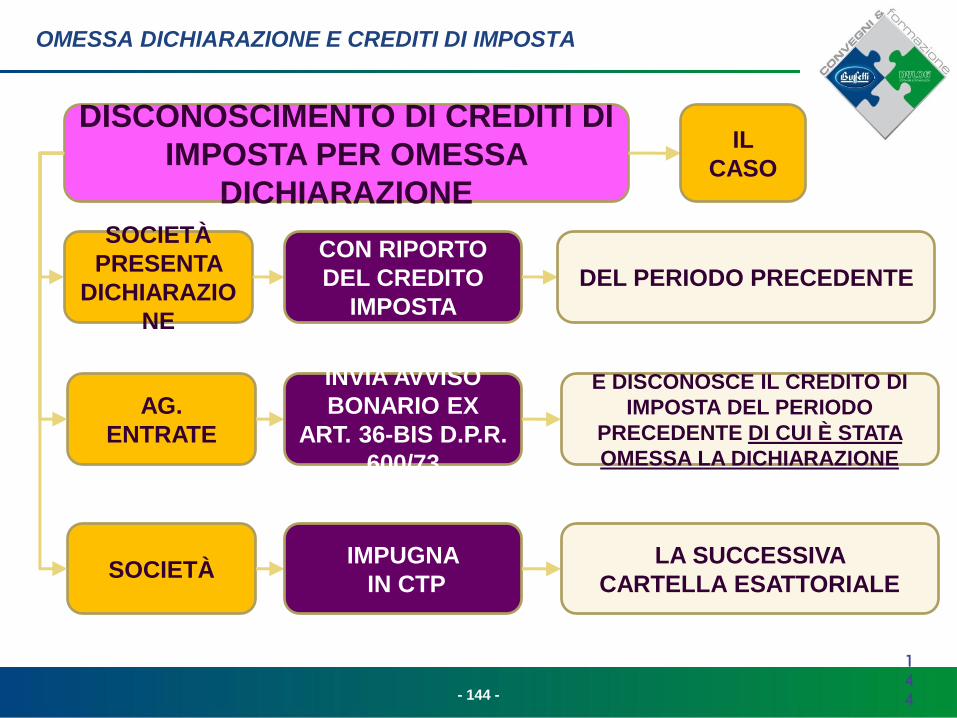

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

SOCIETÀ

PRESENTA

DICHIARAZIO

NE

CON RIPORTO

DEL CREDITO

IMPOSTA

DEL PERIODO PRECEDENTE

IL

CASO

AG.

ENTRATE

INVIA AVVISO

BONARIO EX

ART. 36-BIS D.P.R.

600/73

E DISCONOSCE IL CREDITO DI

IMPOSTA DEL PERIODO

PRECEDENTE DI CUI È STATA

OMESSA LA DICHIARAZIONE

SOCIETÀ IMPUGNA

IN CTP

LA SUCCESSIVA

CARTELLA ESATTORIALE

144

- 145 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

LA CTP ACCOGLIE IL

RICORSO

IL

CASO

LA CTR

ACCOGLIE

L’APPELLO

DELL’UFFICIO

E CONFERMA

LA PRETESA

ERARIALE

SOCIETÀ RICORRE IN

CASSAZIONE

145

- 146 -

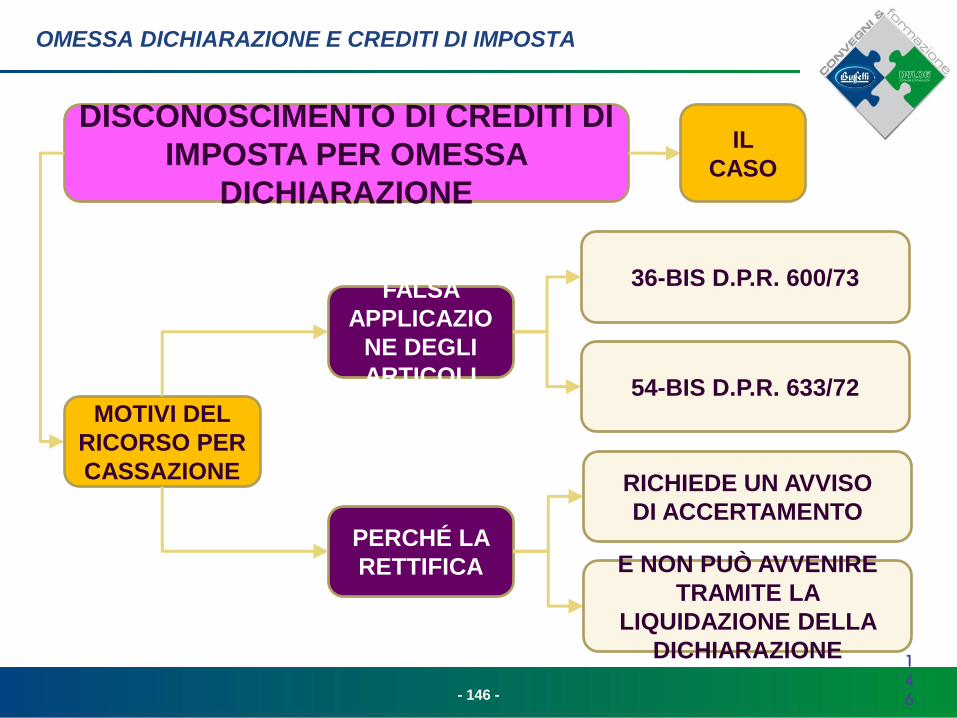

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

MOTIVI DEL

RICORSO PER

CASSAZIONE

FALSA

APPLICAZIO

NE DEGLI

ARTICOLI

IL

CASO

PERCHÉ LA

RETTIFICA

RICHIEDE UN AVVISO

DI ACCERTAMENTO

36-BIS D.P.R. 600/73

54-BIS D.P.R. 633/72

E NON PUÒ AVVENIRE

TRAMITE LA

LIQUIDAZIONE DELLA

DICHIARAZIONE 146

- 147 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

AI SENSI DEGLI

ARTT.

36-BIS D.P.R. 600/73

E 54-BIS D.P.R.

633/72

L’AGENZIA

DELLE

ENTRATE PUÒ

PROCEDERE

IL

CASO

ALLA

RIDUZIONE DI

CREDITI DI

IMPOSTA

ALLA

CORREZIONE DI

ERRORI

ALLA

RIDUZIONE DI

DETRAZIONI

A

RISCONTRARE

LA

RISPONDENZA

DEI PAGAMENTI

SULLA BASE DEI

DATI E DEGLI

ELEMENTI

DIRETTAMENTE

DESUMIBILI

DALLE

DICHIARAZIONI

PRESENTATE

147

- 148 -

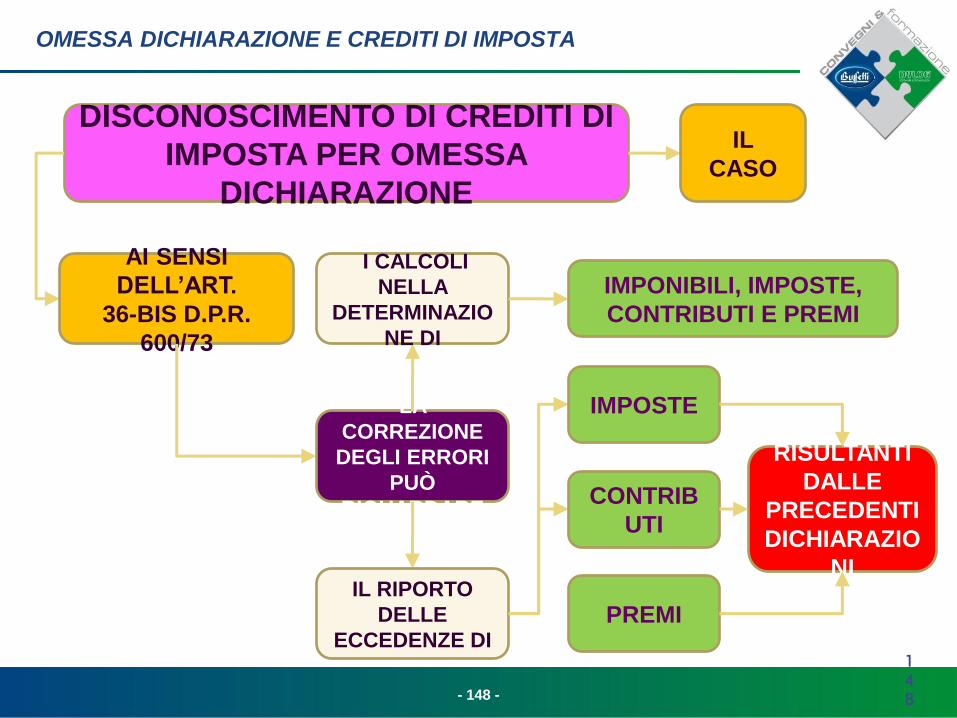

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

AI SENSI

DELL’ART.

36-BIS D.P.R.

600/73

LA

CORREZIONE

DEGLI ERRORI

PUÒ

RIGUARDARE

IL

CASO

I CALCOLI

NELLA

DETERMINAZIO

NE DI

IL RIPORTO

DELLE

ECCEDENZE DI

IMPONIBILI, IMPOSTE,

CONTRIBUTI E PREMI

IMPOSTE

CONTRIB

UTI

PREMI

RISULTANTI

DALLE

PRECEDENTI

DICHIARAZIO

NI

148

- 149 -

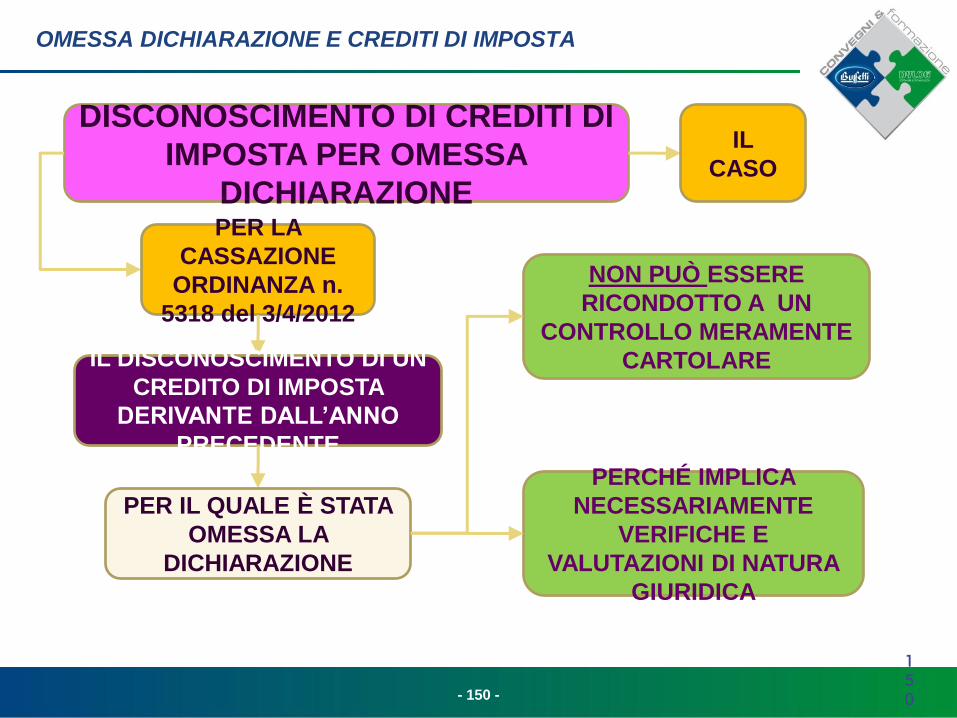

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE PER LA

CASSAZIONE

ORDINANZA n.

5318 del 3/4/2012

TALE

ATTIVITÀ DI

VERIFICA

IL

CASO

È POSSIBILE SOLO

QUANDO LA

DETERMINAZIONE

DEL DOVUTO DERIVI

DA UN CONTROLLO

MERAMENTE CARTOLARE

ESCLUDENDO QUESTIONI

GIURIDICHE O RELATIVE

ALL’ANALISI DI ATTI

DIVERSI DALLA

DICHIARAZIONE STESSA

149

- 150 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE PER LA

CASSAZIONE

ORDINANZA n.

5318 del 3/4/2012

IL DISCONOSCIMENTO DI UN

CREDITO DI IMPOSTA

DERIVANTE DALL’ANNO

PRECEDENTE

IL

CASO

PER IL QUALE È STATA

OMESSA LA

DICHIARAZIONE

NON PUÒ ESSERE

RICONDOTTO A UN

CONTROLLO MERAMENTE

CARTOLARE

PERCHÉ IMPLICA

NECESSARIAMENTE

VERIFICHE E

VALUTAZIONI DI NATURA

GIURIDICA

150

- 151 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

CONSEGUENZ

E

TUTTO CIÒ CHE NON PUÒ

ESSERE IMMEDIATAMENTE

DESUMIBILE

DALLA DICHIARAZIONE

IL

CASO

NON PUÒ ESSERE

RETTIFICATO

O RICHIESTO CON GLI

AVVISI BONARI

MA RICHIEDE UN

AVVISO DI

ACCERTAMENTO

151

- 152 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

DISCONOSCIMENTO DI CREDITI DI

IMPOSTA PER OMESSA

DICHIARAZIONE

POSSIBILI APPLICAZIONI DEL PRINCIPIO AFFERMATO

NELL’ORDINANZA n. 5318 del 3/4/2012

AI CASI DI

DISCONOSCIMENTO

DI

CREDITI DI

IMPOSTA

PERDITE

RIPORTATE DA

ESERCIZI

PREGRESSI

CREDITI

COMPENSAZIONI DI

ACCONTI

VERSAMEN

TI

152

- 153 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

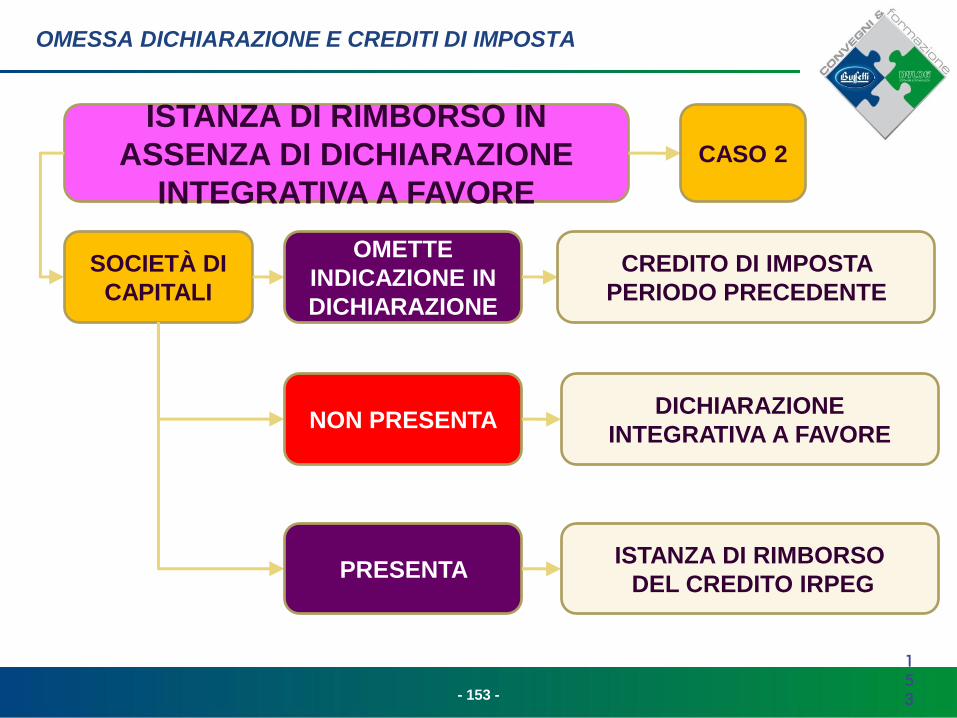

ISTANZA DI RIMBORSO IN

ASSENZA DI DICHIARAZIONE

INTEGRATIVA A FAVORE

CASO 2

SOCIETÀ DI

CAPITALI

OMETTE

INDICAZIONE IN

DICHIARAZIONE

CREDITO DI IMPOSTA

PERIODO PRECEDENTE

NON PRESENTA DICHIARAZIONE

INTEGRATIVA A FAVORE

PRESENTA ISTANZA DI RIMBORSO

DEL CREDITO IRPEG

153

- 154 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

ISTANZA DI RIMBORSO IN

ASSENZA DI DICHIARAZIONE

INTEGRATIVA A FAVORE

CASO 2

AGENZIA

DELLE

ENTRATE

NEGA

IL RIMBORSO

SOSTENENDO

LA DECADENZA

DEL CREDITO

PER OMESSA

PRESENTAZIONE DELLA

DICHIARAZIONE

INTEGRATIVA A FAVORE

154

- 155 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

ISTANZA DI RIMBORSO IN

ASSENZA DI DICHIARAZIONE

INTEGRATIVA A FAVORE

CASO 2

LA SOCIETÀ PRESENTA

RICORSO

ACCOLGONO IL

RICORSO CTP E CTR

AGENZIA

DELLE

ENTRATE

RICORRE IN

CASSAZIONE

155

- 156 -

OMESSA DICHIARAZIONE E CREDITI DI IMPOSTA

ISTANZA DI RIMBORSO IN

ASSENZA DI DICHIARAZIONE

INTEGRATIVA A FAVORE

CASO 2

LA CASSAZIONE

SENTENZA n.

6253

del 20/4/2012

RIGETTA IL

RICORSO

DELL’UFFICIO

PERCHÈ

IL CONTRIBUENTE PUÒ

EMENDARE LA DICHIARAZIONE

PRESENTATA AI SENSI

DEL D.P.R. 435/2001

MA CIÒ NON PUÒ PRODURRE LA

DECADENZA DEL DIRITTO AL

RIMBORSO DI EVENTUALI

CREDITI

STANTE L’ASSENZA DI

MODIFICHE ALLA RELATIVA

DISCIPLINA

CONSEGUENTEMENTE

L’ISTANZA DI RIMBORSO PUÒ

ESSERE PRESENTATA

ANCHE OLTRE I TERMINI

PREVISTI PER LA

PRESENTAZIONE DELLA

DICHIARAZIONE INTEGRATIVA A

FAVORE 156