Embed Size (px)

Citation preview

UPGRADE DELLO STUDIO

PROFESSIONALE

Lo sviluppo delle aziende clienti come conseguenza

della evoluzione dello studio professionale, anche alla luce dell’impatto della fatturazione elettronica. Spunti di riflessione e

consigli operativi

Ordine dei Commercialisti ed Esperti Contabili Ancona

Ancona, 9 ottobre 2018

Relatore: Mario Gambazza Esperto in efficientamento Studi Professionali e sviluppo nuovi servizi verso le imprese clienti. Da 20 anni Responsabile commerciale di Apogeo s.r.l., focalizzerà l’impatto della Fatturazione Elettronica negli Studi.

BENVENUTI

IL TEAM

• 30 anni di attività di sviluppo sw

• 10 anni di attività nel controllo di gestione

• Affiancamento degli studi professionali

• Organizzazione e controllo di gestione

• Recupero di produttività

• Sviluppo commerciale

• Migliaia di studi analizzati

• Centinaia di studi assistiti ogni anno

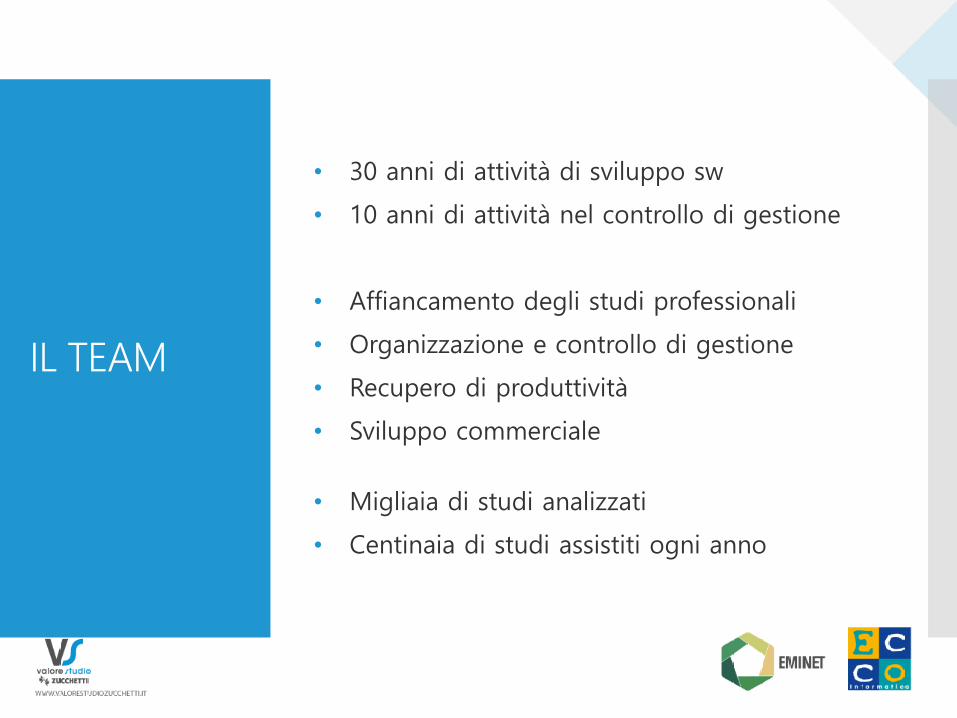

SCENARIO DI MERCATO

SCENARIO DI MERCATO

SCENARIO DI MERCATO

SCENARIO DI MERCATO

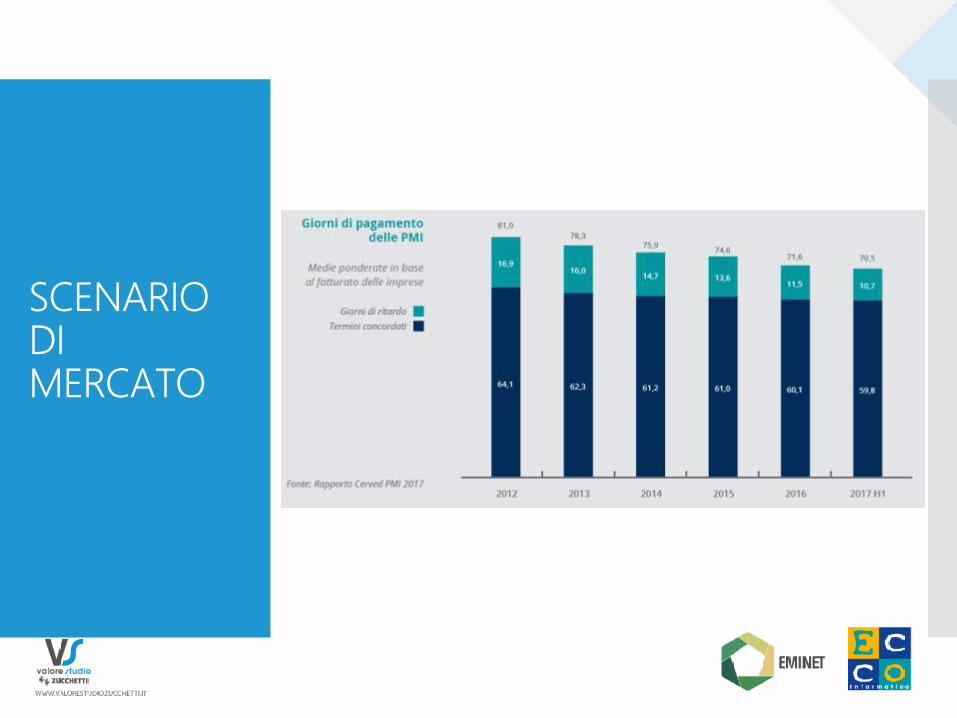

Aprile 2018

Studio pagamenti - 2018

Nel Q1 2018 si registrano risultati positivi da parte delle imprese italiane, sempre più attente alla gestione del credito, leva strategica per accelerare la crescita e aumentare la solidità finanziaria. Calano costantemente i ritardi gravi delle aziende nei pagamenti ai fornitori: rispetto ad un anno fa i pagamenti oltre i 30 giorni di ritardo, uno dei principali indicatori dello stato di salute delle imprese, sono infatti calati del 10.8%. Decisamente un buon segnale, che dà continuità al trend positivo che era emerso già nel corso del 2017. Solo un’impresa su tre però rispetta i tempi pattuiti con i fornitori: a marzo 2018 il 37.2% delle imprese paga alla scadenza, il 52.1% entro il mese di ritardo, mentre è il 10.7% la percentuale dei ritardi gravi. Una percentuale, quest’ultima, che ha raggiunto il suo minimo storico dal 2012 ad oggi, anche se rispetto al 2010 è comunque più alta del 94.5%.

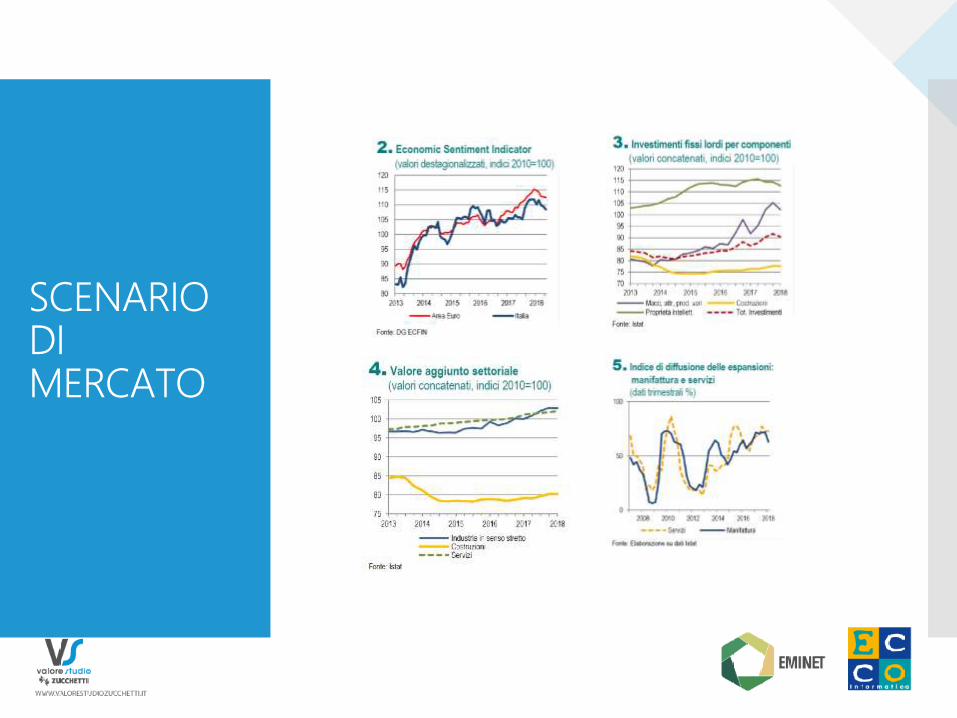

SCENARIO DI MERCATO

SCENARIO DI MERCATO

SCENARIO DI MERCATO

Migliora la liquidità delle imprese italiane

SCENARIO DI MERCATO

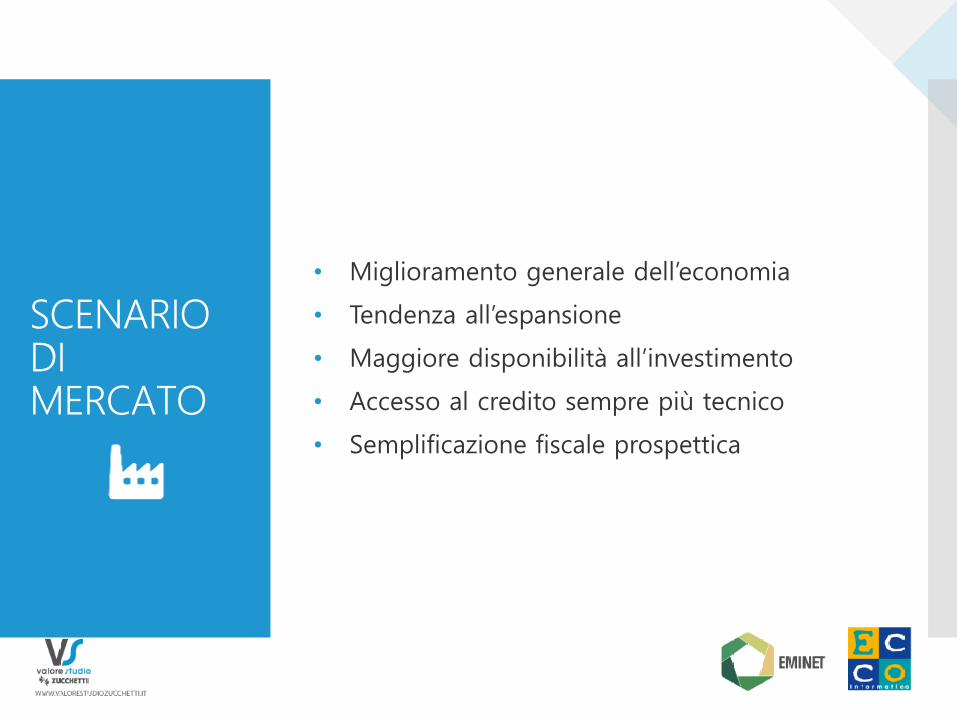

• Miglioramento generale dell’economia

• Tendenza all’espansione

• Maggiore disponibilità all’investimento

• Accesso al credito sempre più tecnico

• Semplificazione fiscale prospettica

SCENARIO DI MERCATO

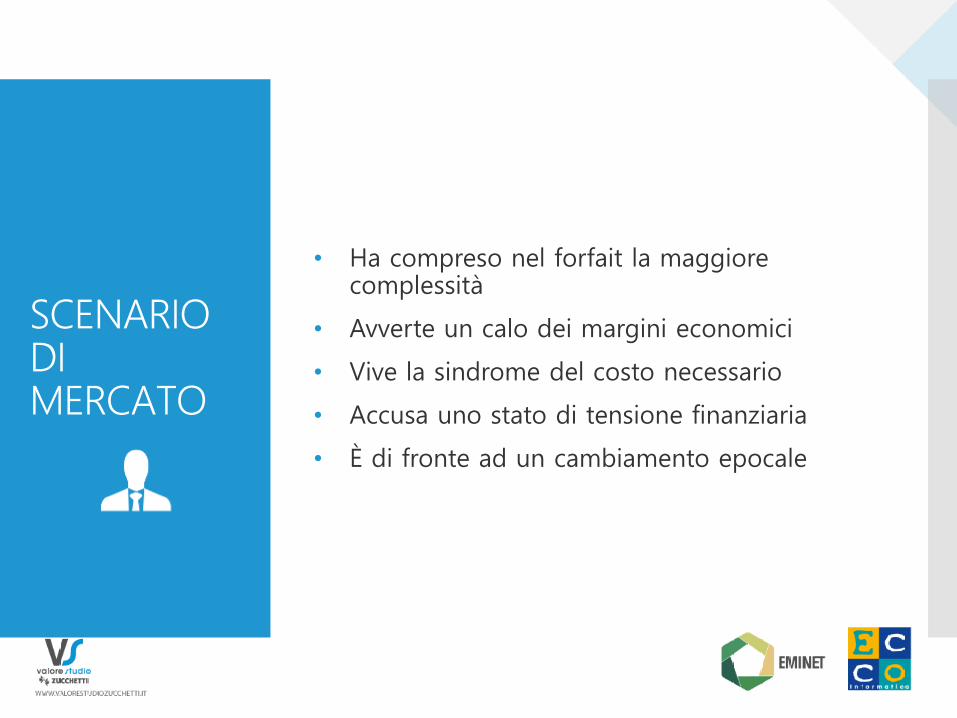

• Ha compreso nel forfait la maggiore complessità

• Avverte un calo dei margini economici

• Vive la sindrome del costo necessario

• Accusa uno stato di tensione finanziaria

• È di fronte ad un cambiamento epocale

COSA CAMBIA

SEMPLIFICAZIONE GETTITO

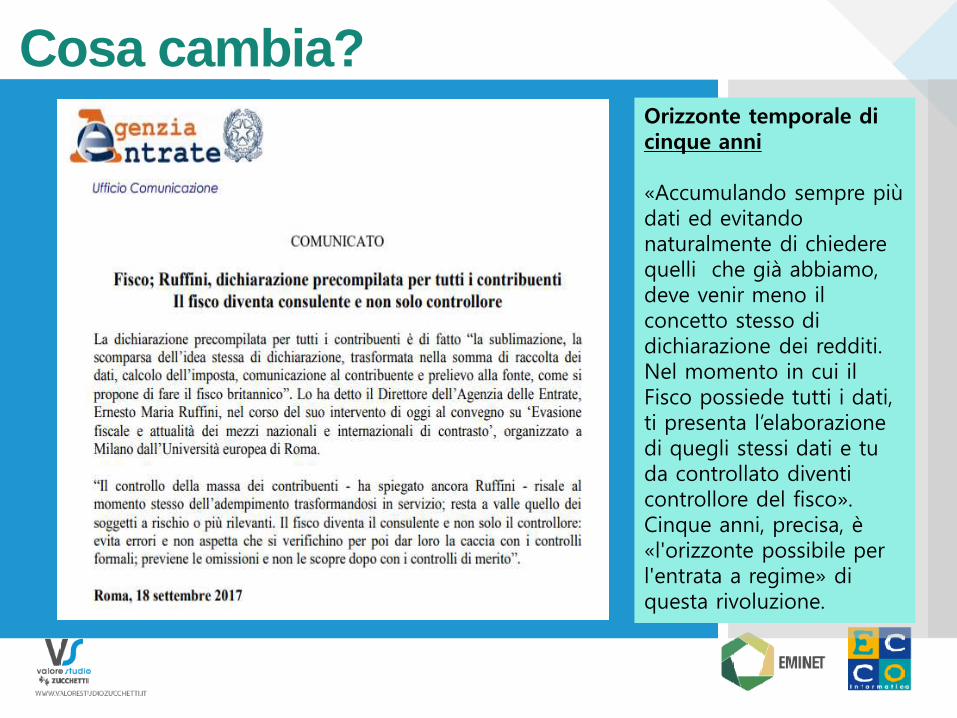

Cosa cambia? Orizzonte temporale di cinque anni «Accumulando sempre più dati ed evitando naturalmente di chiedere quelli che già abbiamo, deve venir meno il concetto stesso di dichiarazione dei redditi. Nel momento in cui il Fisco possiede tutti i dati, ti presenta l’elaborazione di quegli stessi dati e tu da controllato diventi controllore del fisco». Cinque anni, precisa, è «l'orizzonte possibile per l'entrata a regime» di questa rivoluzione.

COSA CAMBIA

06/12/2017 - Ruffini, precompilata: 2,5 milioni di invii nel 2017 Confermato il trend positivo a partire dal 2015. Nel corso del 2017 sono stati 2,5 milioni i contribuenti che hanno inviato la dichiarazione utilizzando direttamente la procedura messa a disposizione dall’Agenzia delle Entrate. Sono alcuni dei dati esposti dal Direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini nel corso dell’audizione in Commissione parlamentare di inchiesta sul livello di digitalizzazione e innovazione delle pubbliche amministrazioni e sugli investimenti complessivi riguardanti il settore delle tecnologie dell’informazione e della comunicazione. (ANSA) - ROMA, 6 DIC - "E' auspicio che il prossimo Parlamento possa favorire norme per estendere a tutti i contribuenti, quindi anche ai titolari di partita Iva" la dichiarazione precompilata e "consentire così al settore produttivo del Paese questo rapporto invertito con l'Agenzia delle Entrate". Lo ha sottolineato il direttore dell'Agenzia, Ernesto Maria Ruffini, nel corso di un'audizione presso la Commissione parlamentare

COSA CAMBIA

COSA CAMBIA

Il commercialista dovrà affrontare:

• Riduzione di complessità normativa

• Modifica ruolo del commercialista

• Informazioni che distorcono la realtà

• Concorrenza crescente

LEGGE DI BILANCIO 2018: OBBLIGO F.E. B2B

• Dal 01/07/2018 per Carburanti e Subappaltatori P.A.

• Dal 01/01/2019 per tutti (esclusi minimi e forfettari)

• Necessità commerciali prima di obbligo normativo

LEGGE DI BILANCIO 2018: OBBLIGO F.E. B2B

Carburanti:

• Legge 205 27.12.2017 bilancio 2018

• Provv. AdE 73203/2018 del 4.4.2018

(Mezzi pagamento, ded./detr.)

• Provv. AdE 89757/2018 del 30.4.2018

(Allegato A, buoni, codici articolo carburanti/mezzo)

• Circolare AdE, 8/E del 30.4.2018

(Come si fa la fattura)

• …

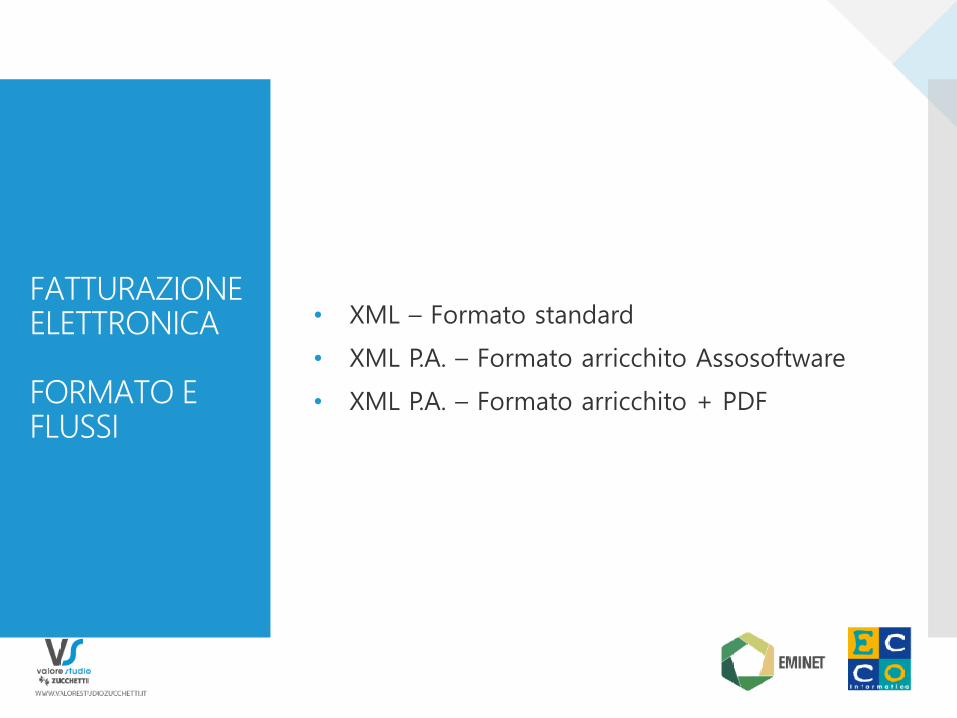

FATTURAZIONE ELETTRONICA FORMATO E FLUSSI

• XML – Formato standard

• XML P.A. – Formato arricchito Assosoftware

• XML P.A. – Formato arricchito + PDF

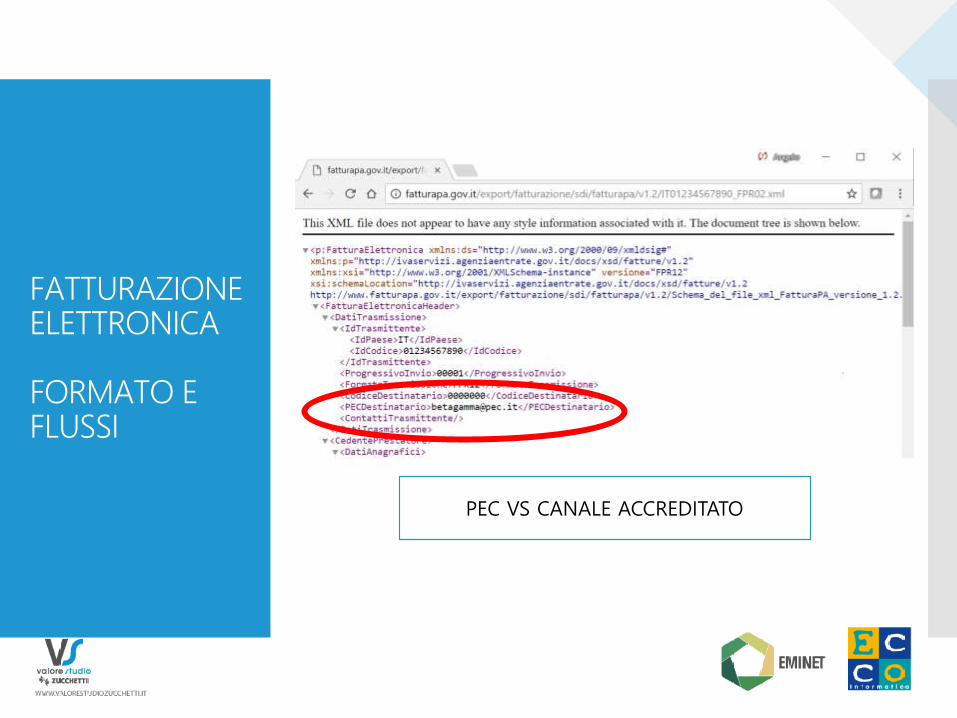

FATTURAZIONE ELETTRONICA FORMATO E FLUSSI

PEC VS CANALE ACCREDITATO

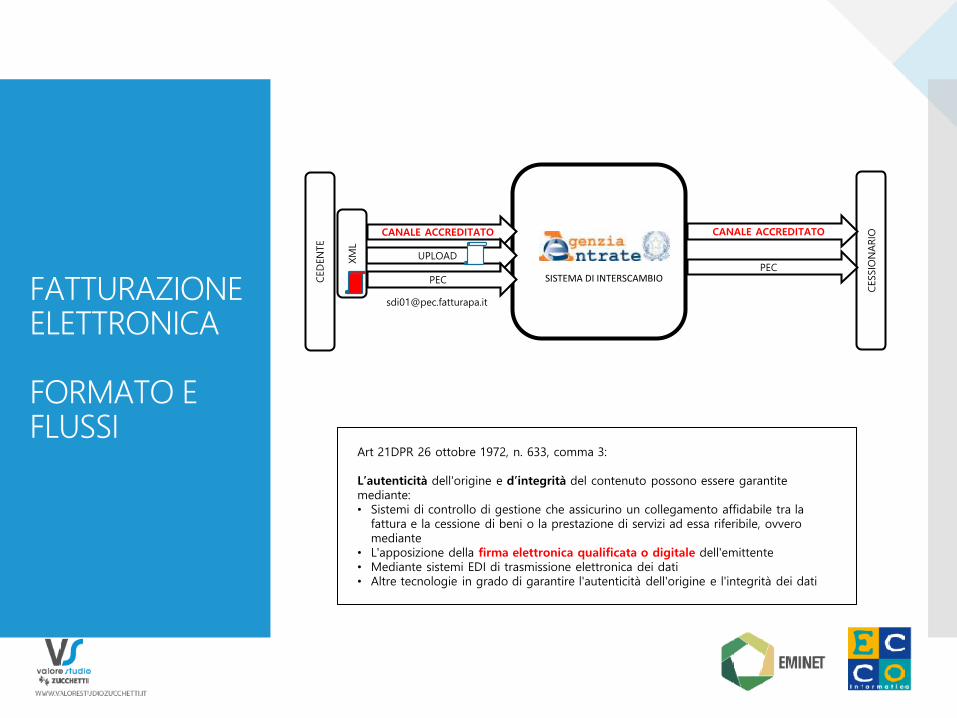

FATTURAZIONE ELETTRONICA FORMATO E FLUSSI

CESSIO

NARIO

PEC

CANALE ACCREDITATO

SISTEMA DI INTERSCAMBIO CED

EN

TE CANALE ACCREDITATO

UPLOAD

PEC

XM

L

Art 21DPR 26 ottobre 1972, n. 633, comma 3: L’autenticità dell'origine e d’integrità del contenuto possono essere garantite mediante: • Sistemi di controllo di gestione che assicurino un collegamento affidabile tra la

fattura e la cessione di beni o la prestazione di servizi ad essa riferibile, ovvero mediante

• L'apposizione della firma elettronica qualificata o digitale dell'emittente • Mediante sistemi EDI di trasmissione elettronica dei dati • Altre tecnologie in grado di garantire l'autenticità dell'origine e l'integrità dei dati

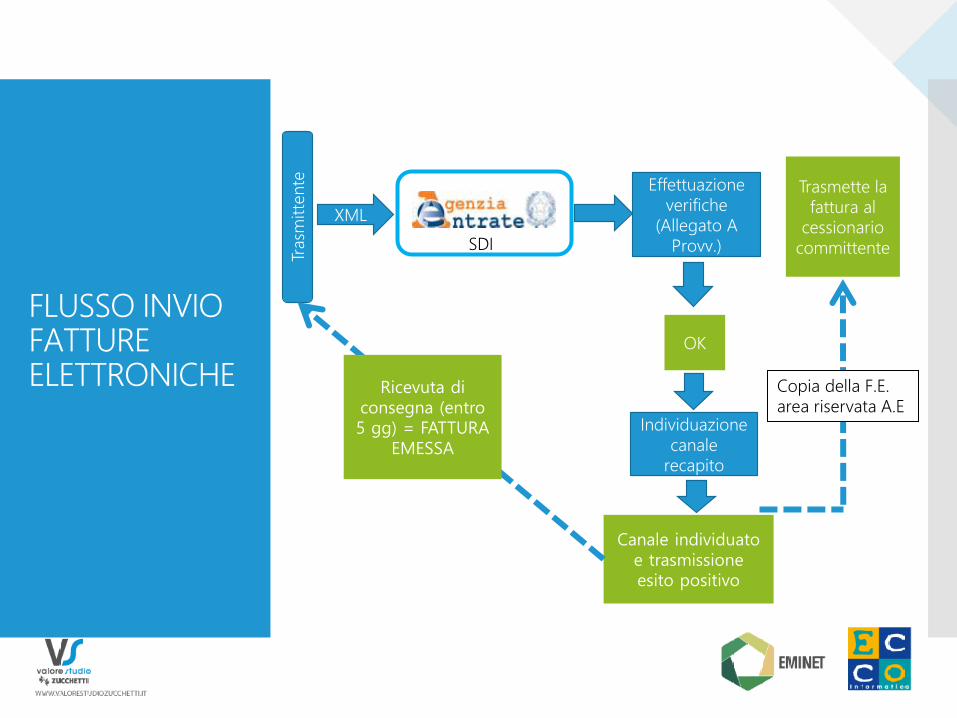

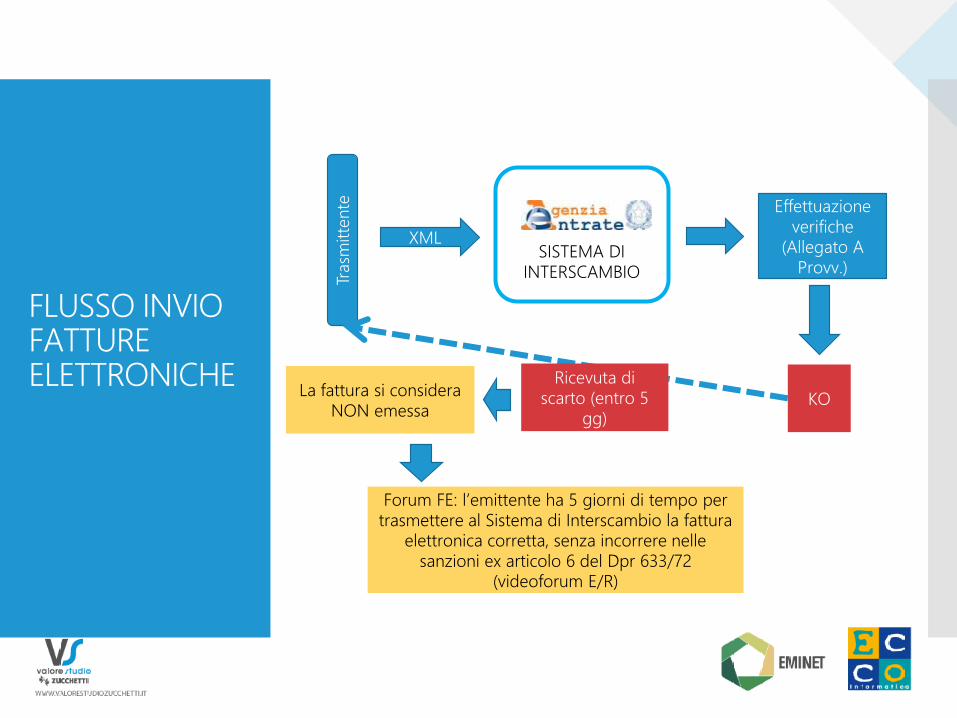

FLUSSO INVIO FATTURE ELETTRONICHE

SDI

Trasm

itte

nte

XML

OK

Canale individuato e trasmissione esito positivo

Individuazione canale

recapito

Effettuazione verifiche

(Allegato A Provv.)

Trasmette la fattura al

cessionario committente

Ricevuta di consegna (entro 5 gg) = FATTURA

EMESSA

Copia della F.E. area riservata A.E

FLUSSO INVIO FATTURE ELETTRONICHE

SISTEMA DI INTERSCAMBIO Tr

asm

itte

nte

XML

KO

Ricevuta di scarto (entro 5

gg)

La fattura si considera NON emessa

Forum FE: l’emittente ha 5 giorni di tempo per trasmettere al Sistema di Interscambio la fattura

elettronica corretta, senza incorrere nelle sanzioni ex articolo 6 del Dpr 633/72

(videoforum E/R)

Effettuazione verifiche

(Allegato A Provv.)

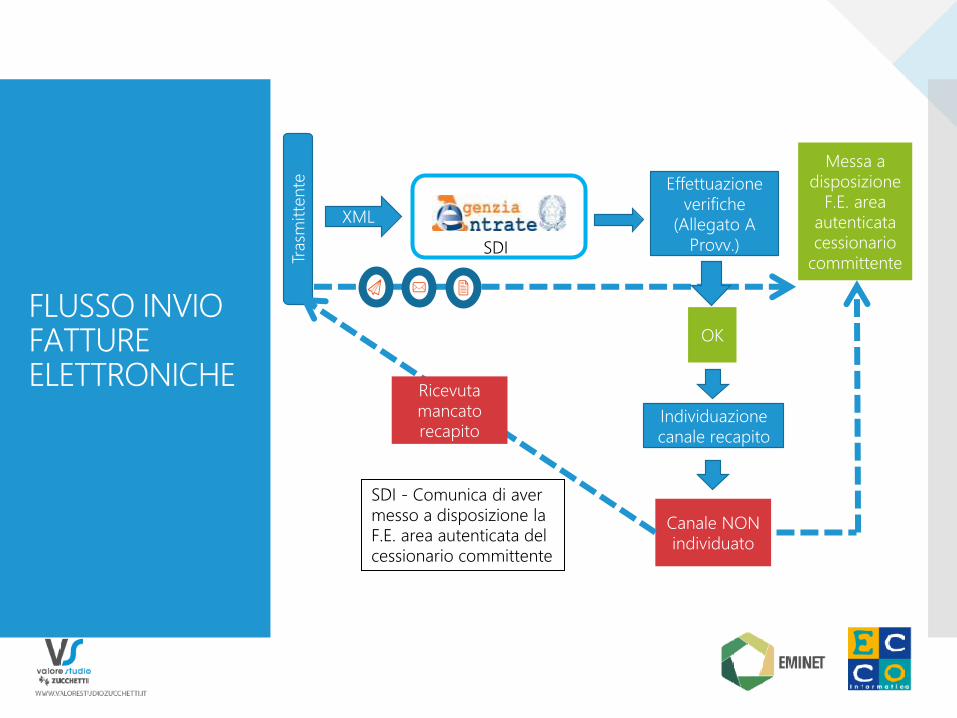

FLUSSO INVIO FATTURE ELETTRONICHE

Trasm

itte

nte

OK

Canale NON individuato

Individuazione canale recapito

Messa a disposizione

F.E. area autenticata cessionario

committente

Ricevuta mancato recapito

SDI - Comunica di aver messo a disposizione la F.E. area autenticata del cessionario committente

SDI

XML

Effettuazione verifiche

(Allegato A Provv.)

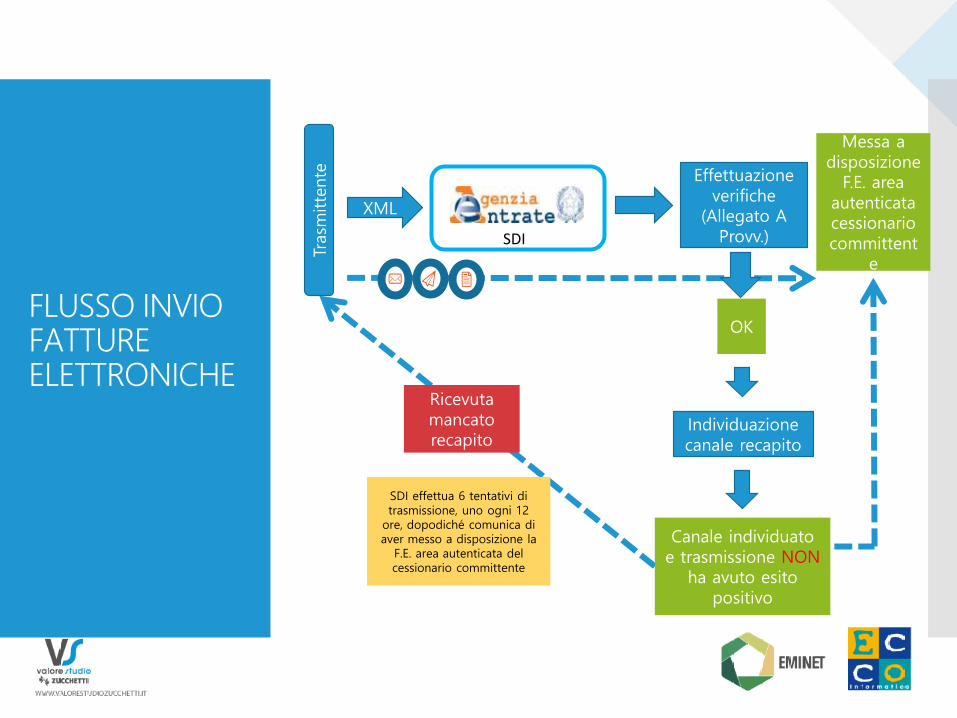

Trasm

itte

nte

OK

Individuazione canale recapito

Messa a disposizione

F.E. area autenticata cessionario committent

e

Ricevuta mancato recapito

SDI

XML

Effettuazione verifiche

(Allegato A Provv.)

Canale individuato e trasmissione NON

ha avuto esito positivo

SDI effettua 6 tentativi di trasmissione, uno ogni 12

ore, dopodiché comunica di aver messo a disposizione la

F.E. area autenticata del cessionario committente

FLUSSO INVIO FATTURE ELETTRONICHE

SISTEMA DI INTERSCAMBIO CED

EN

TE

CESSIO

NARIO

CANALE DIGITAL HUB

UPLOAD

PEC

PEC

CANALE DIGITALE XM

L

notifiche

notifiche

firma

hash

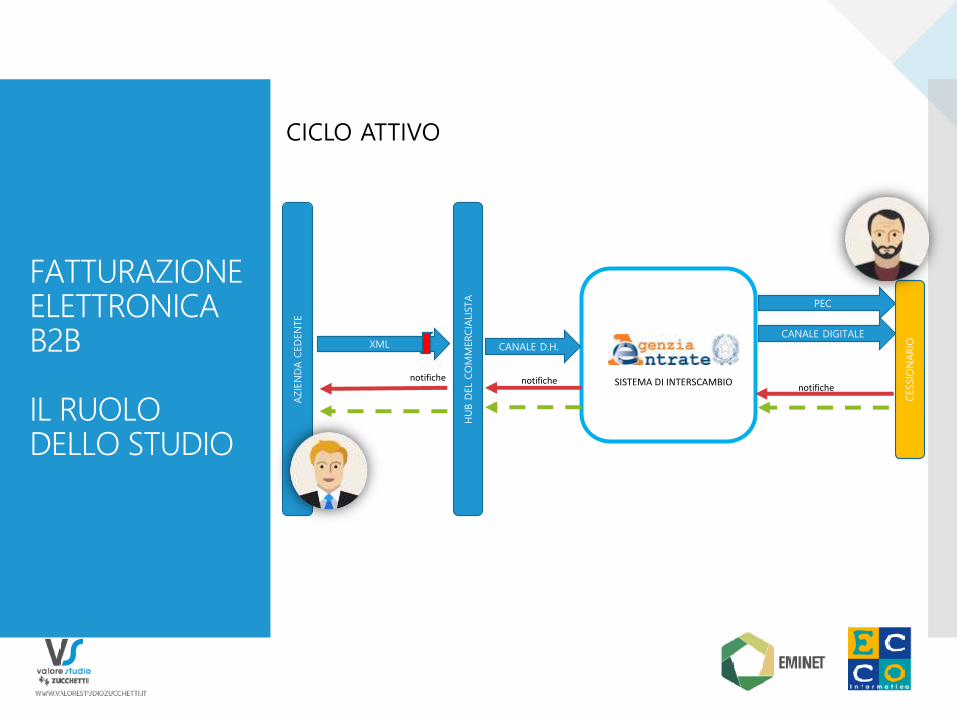

FATTURAZIONE ELETTRONICA B2B IL FLUSSO ATTIVO

XML

CICLO ATTIVO

SISTEMA DI INTERSCAMBIO

AZIE

ND

A C

ED

EN

TE

CESSIO

NARIO

CANALE D.H.

PEC

CANALE DIGITALE

notifiche notifiche

HUB D

EL

CO

MM

ERCIA

LISTA

notifiche

FATTURAZIONE ELETTRONICA B2B IL RUOLO DELLO STUDIO

FATTURAZIONE ELETTRONICA COME ENTRA IL CONTRIBUENTE

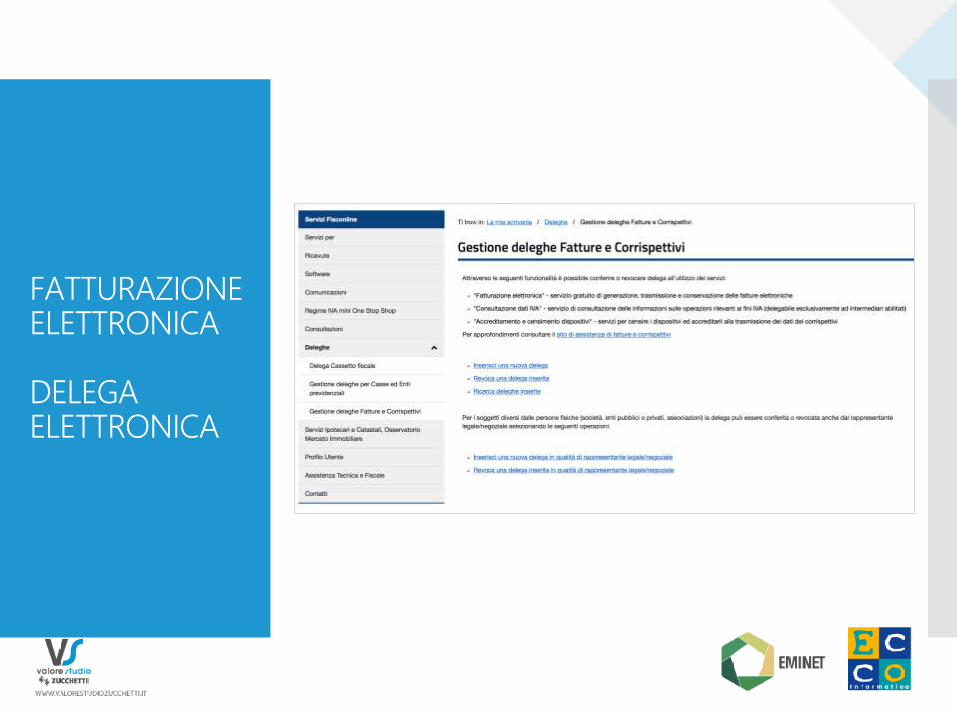

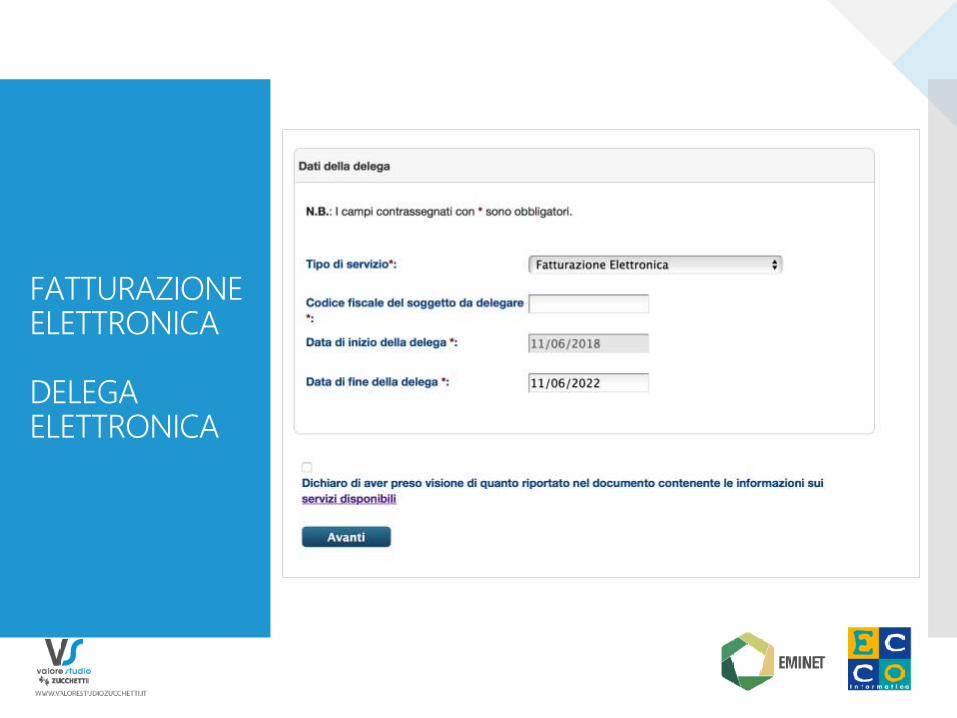

FATTURAZIONE ELETTRONICA DELEGA ELETTRONICA

FATTURAZIONE ELETTRONICA DELEGA ELETTRONICA

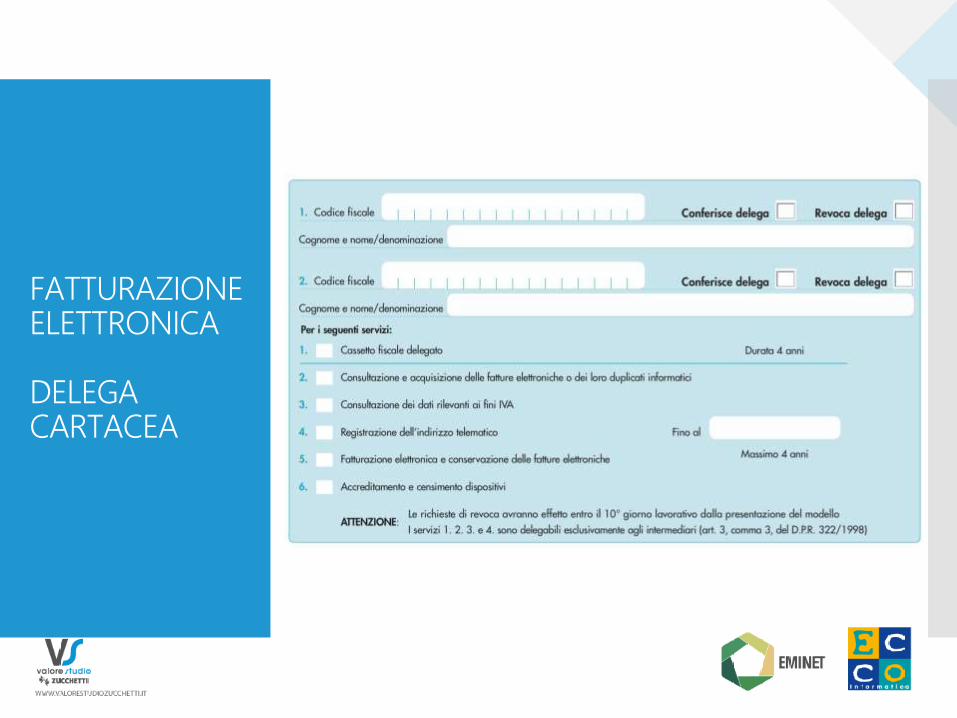

FATTURAZIONE ELETTRONICA DELEGA CARTACEA

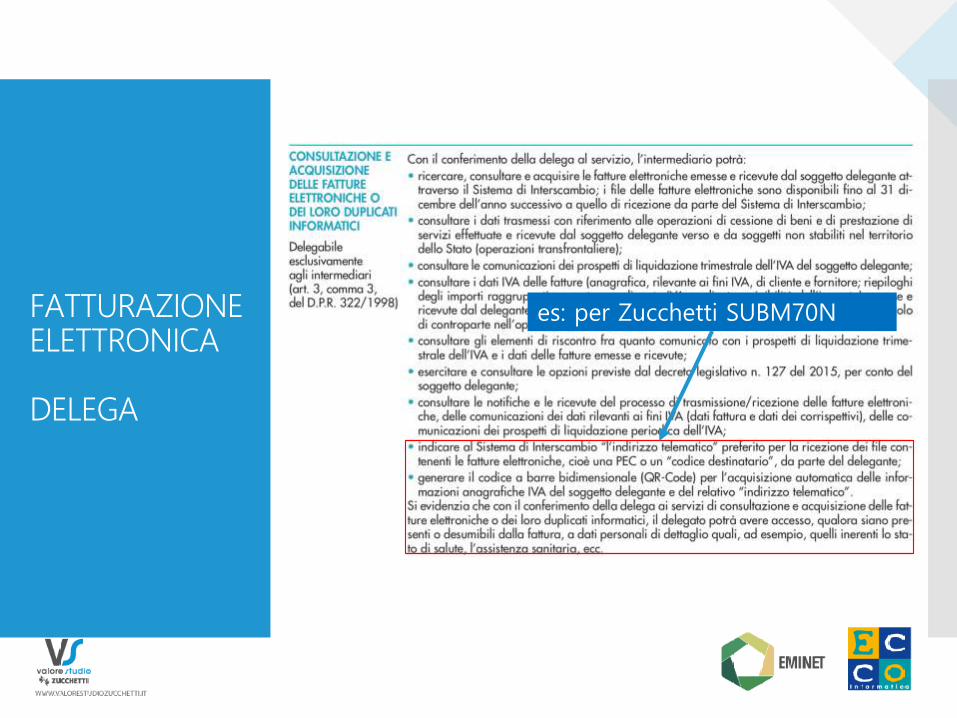

es: per Zucchetti SUBM70N FATTURAZIONE ELETTRONICA DELEGA

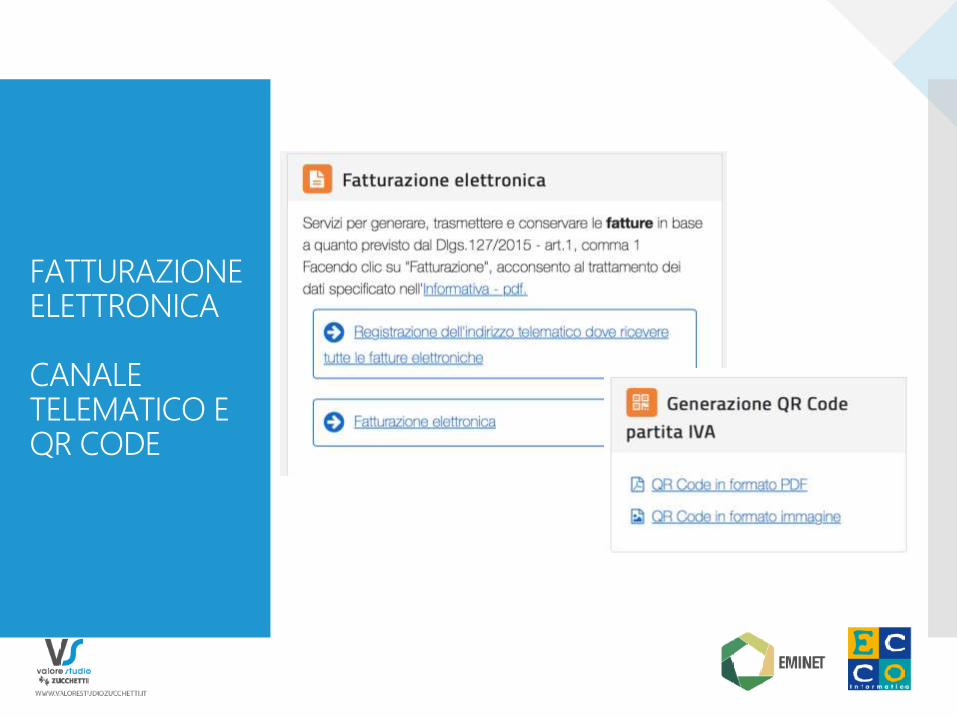

FATTURAZIONE ELETTRONICA CANALE TELEMATICO E QR CODE

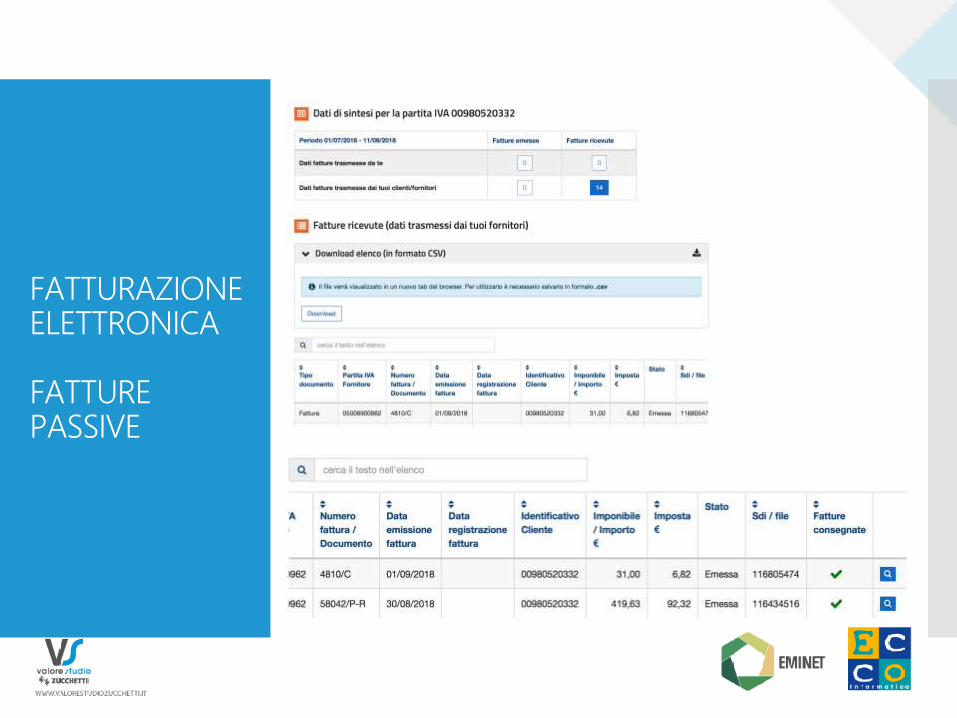

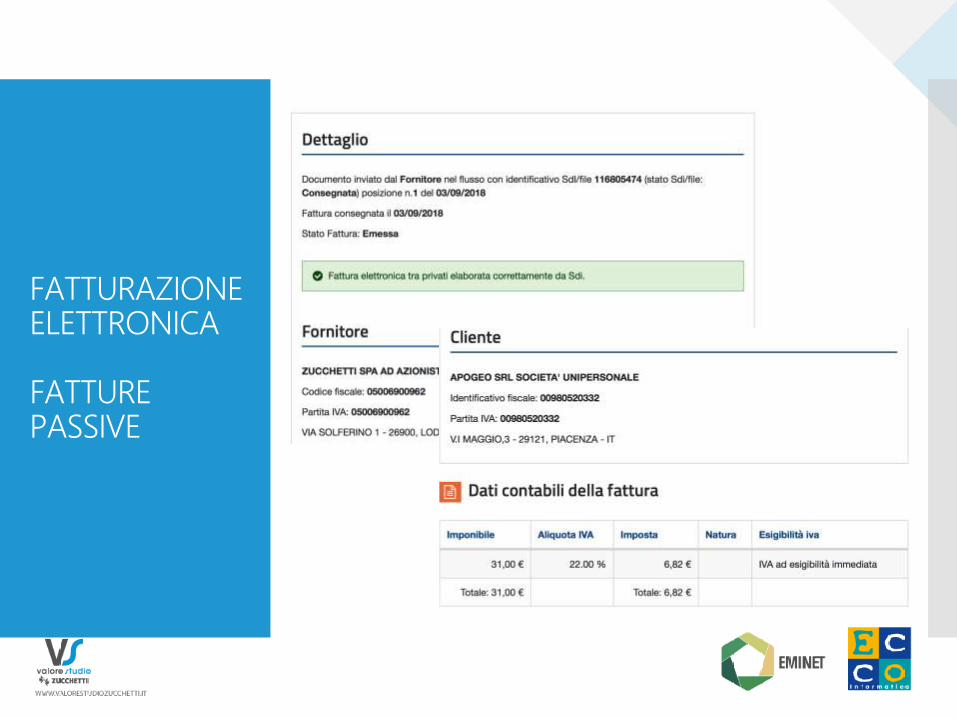

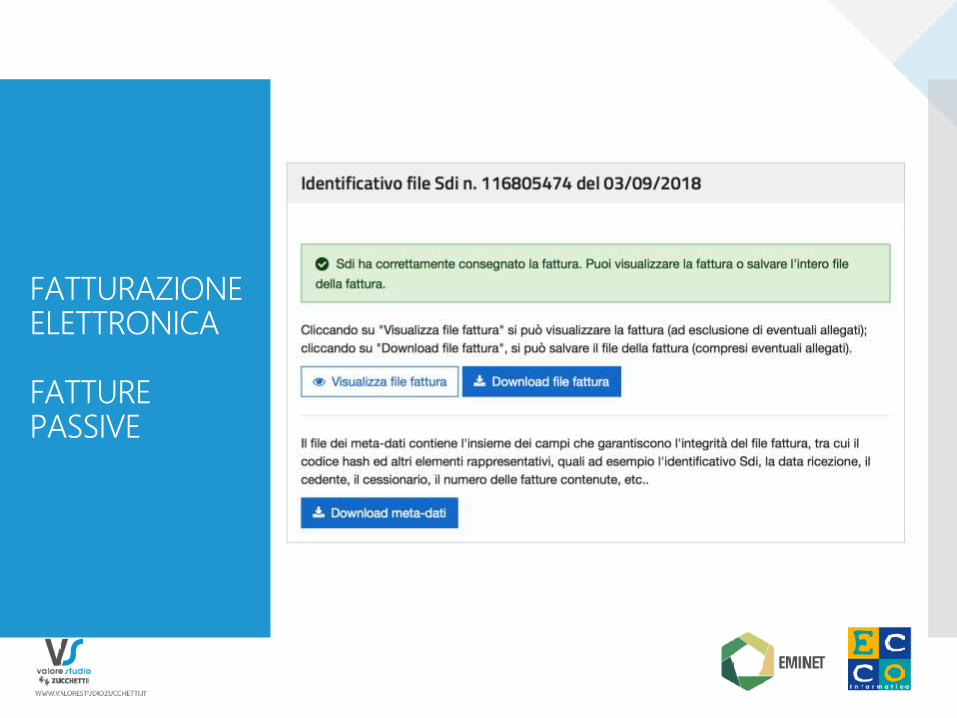

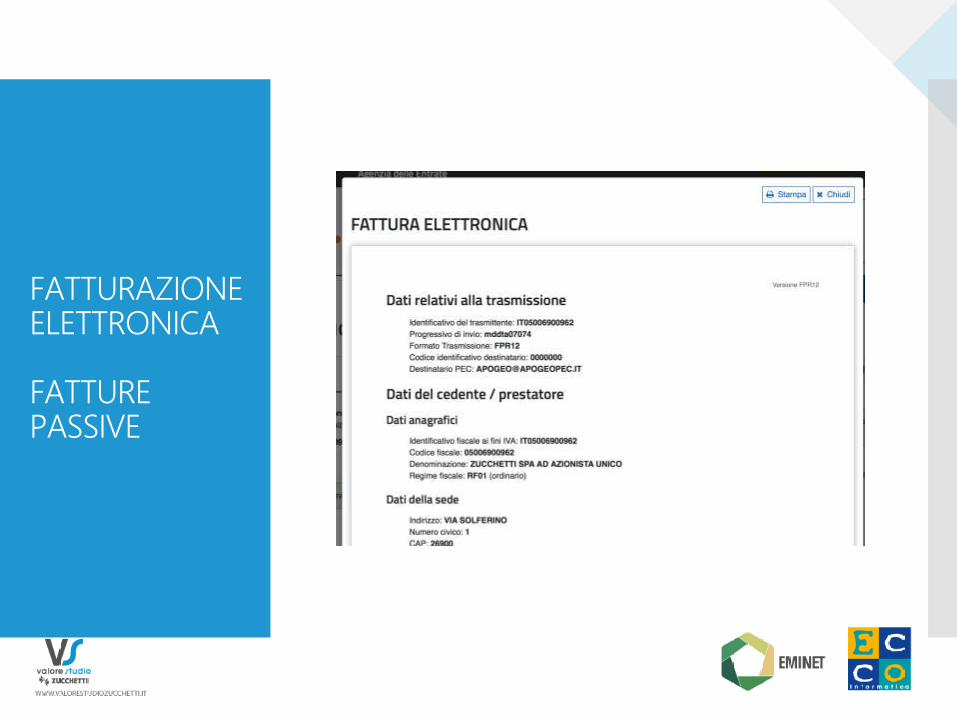

FATTURAZIONE ELETTRONICA FATTURE PASSIVE

FATTURAZIONE ELETTRONICA FATTURE PASSIVE

FATTURAZIONE ELETTRONICA FATTURE PASSIVE

FATTURAZIONE ELETTRONICA FATTURE PASSIVE

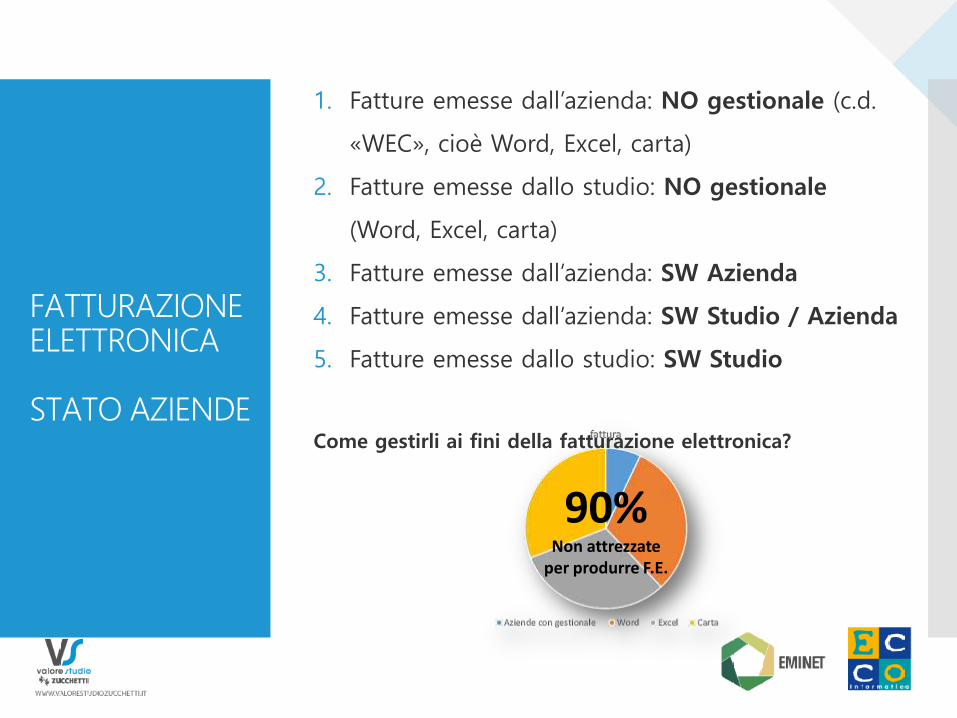

90% Non attrezzate

per produrre F.E.

FATTURAZIONE ELETTRONICA STATO AZIENDE

1. Fatture emesse dall’azienda: NO gestionale (c.d.

«WEC», cioè Word, Excel, carta)

2. Fatture emesse dallo studio: NO gestionale

(Word, Excel, carta)

3. Fatture emesse dall’azienda: SW Azienda

4. Fatture emesse dall’azienda: SW Studio / Azienda

5. Fatture emesse dallo studio: SW Studio

Come gestirli ai fini della fatturazione elettronica?

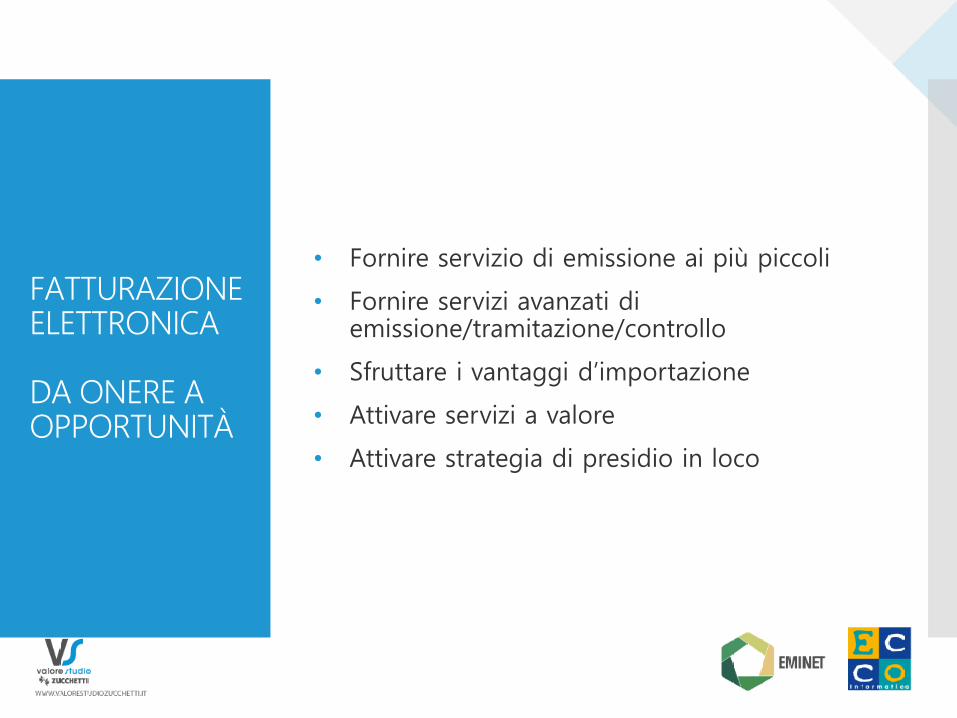

FATTURAZIONE ELETTRONICA DA ONERE A OPPORTUNITÀ

• Fornire servizio di emissione ai più piccoli

• Fornire servizi avanzati di emissione/tramitazione/controllo

• Sfruttare i vantaggi d’importazione

• Attivare servizi a valore

• Attivare strategia di presidio in loco

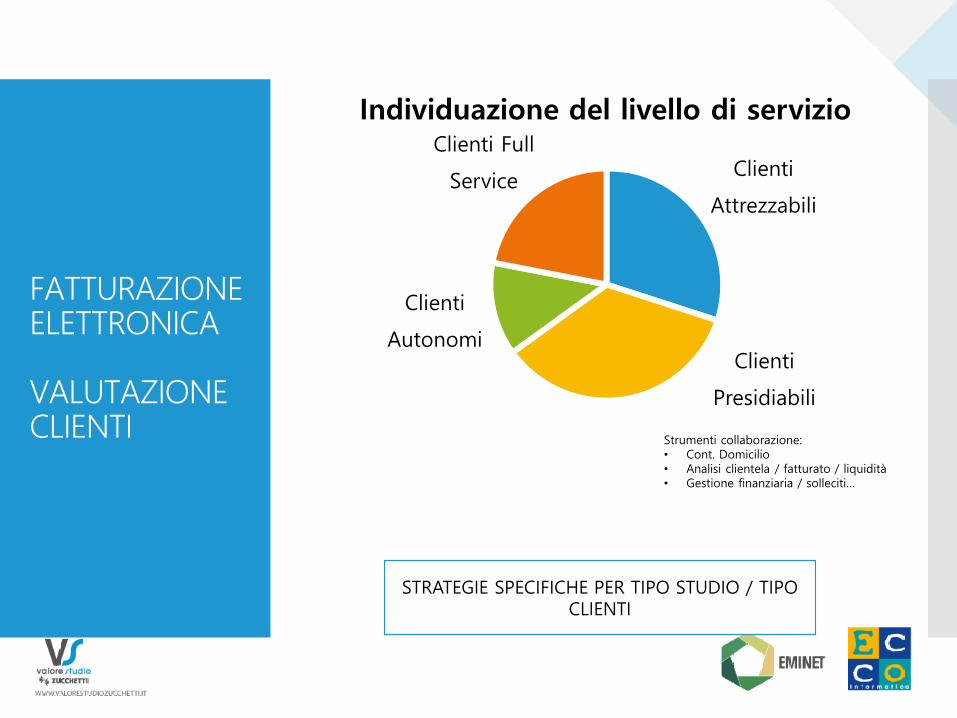

Clienti

Attrezzabili

Clienti

Presidiabili

Clienti

Autonomi

Clienti Full

Service

Individuazione del livello di servizio

STRATEGIE SPECIFICHE PER TIPO STUDIO / TIPO CLIENTI

Strumenti collaborazione: • Cont. Domicilio • Analisi clientela / fatturato / liquidità • Gestione finanziaria / solleciti…

FATTURAZIONE ELETTRONICA VALUTAZIONE CLIENTI

FATTURAZIONE ELETTRONICA VALUTAZIONE CLIENTI

Interpretazione del livello di complessità

• Arricchito Sì/No

• Esenzioni diverse

• Eterogeneità

• Altri fattori

• Canale accreditato

• Add-on Hi-Tech

FATTURAZIONE ELETTRONICA-PRO E CONTRO

Ordine

Puntualità

Automazione

- Adempimenti

Dati analitici

Complessità

Automazione solo

prospettica

Perdita biodiversità

documentale

+ Concorrenza

Campagna info

distorsione realtà

Attenzione all’ informazione!

• Dichiarazione precompilata?!

• Riduzione costi fino al 60%

• Grandi aziende chiedono fattura su tracciato b2b

• Banche e associazioni all’attacco

• Campagna mediatica da gestire verso i clienti

FATTURAZIONE ELETTRONICA – PRO E CONTRO

Economia in crescita

Post crisi economica F.E. B2B

2008 2019

2018/2019

Impegno

t

• Gestione della clientela • Formazione del personale • Adattamento dei processi

2019

CRITICITÀ

PRESSIONE SUI PREZZI

• Concorrenza

• Messaggio di semplificazione

• Bassa percezione del valore dell’attività tradizionale

IMPATTO ORGANIZZATIVO

• Necessità di assistere i clienti

• Formazione del personale

• Progressivo svuotamento di ore

GESTIONE DEL CAMBIAMENTO NECESSITÀ STRATEGICHE

• Difendere/migliorare il fatturato

• Dove e come comprimere i costi

• Liberare tempo al professionista

• Reimpiegare i tempi della struttura

GESTIONE DEL CAMBIAMENTO NECESSITÀ TATTICHE

Gestione dei clienti

• Attrezzarli tecnicamente

• Accrescere il livello di servizio

• Valorizzare i nuovi servizi

• Gestire la comunicazione e l’assistenza

Organizzazione di studio

• Formare i dipendenti

• Evolvere la professionalità

• Appiattire la curva di apprendimento

• Controllare le dispersioni

• Controllare la generazione di margini economici

2019

LO STUDIO COMPETITIVO

• Organizzazione e controllo di gestione

• Tecnologicamente evoluto

• Delega e formazione

• Emancipazione commerciale

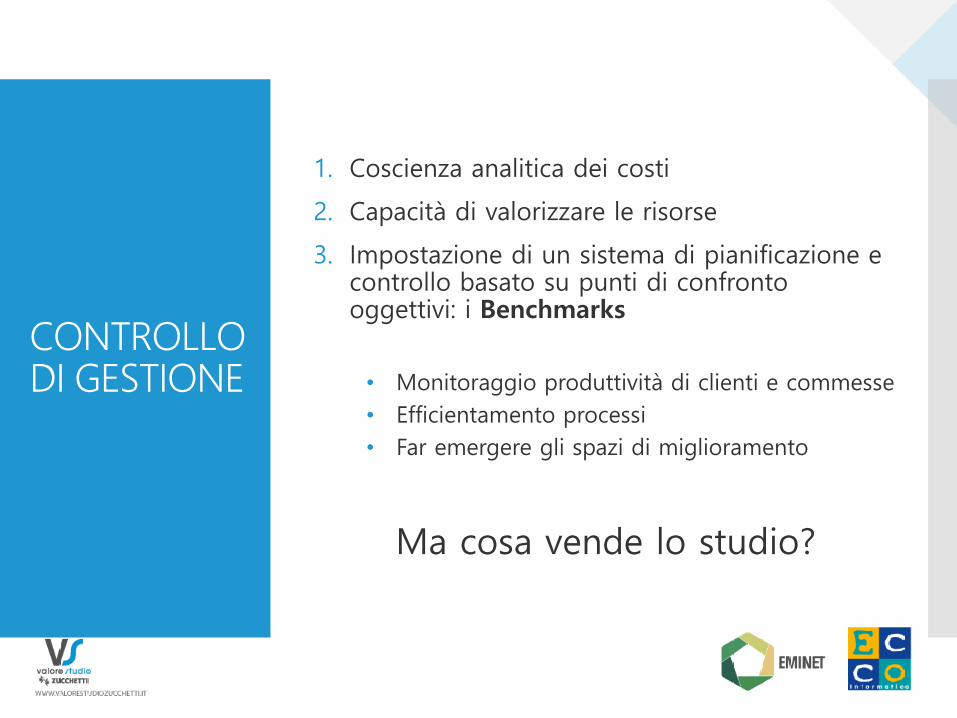

CONTROLLO DI GESTIONE

1. Coscienza analitica dei costi

2. Capacità di valorizzare le risorse

3. Impostazione di un sistema di pianificazione e controllo basato su punti di confronto oggettivi: i Benchmarks

• Monitoraggio produttività di clienti e commesse

• Efficientamento processi

• Far emergere gli spazi di miglioramento

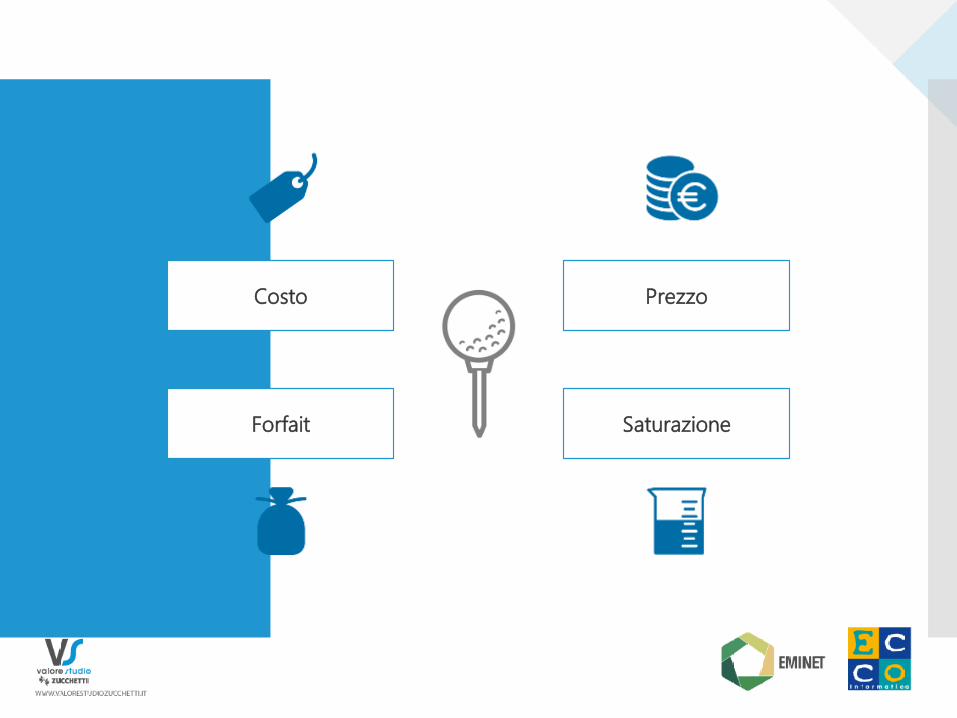

Ma cosa vende lo studio?

Costo Prezzo

Saturazione Forfait

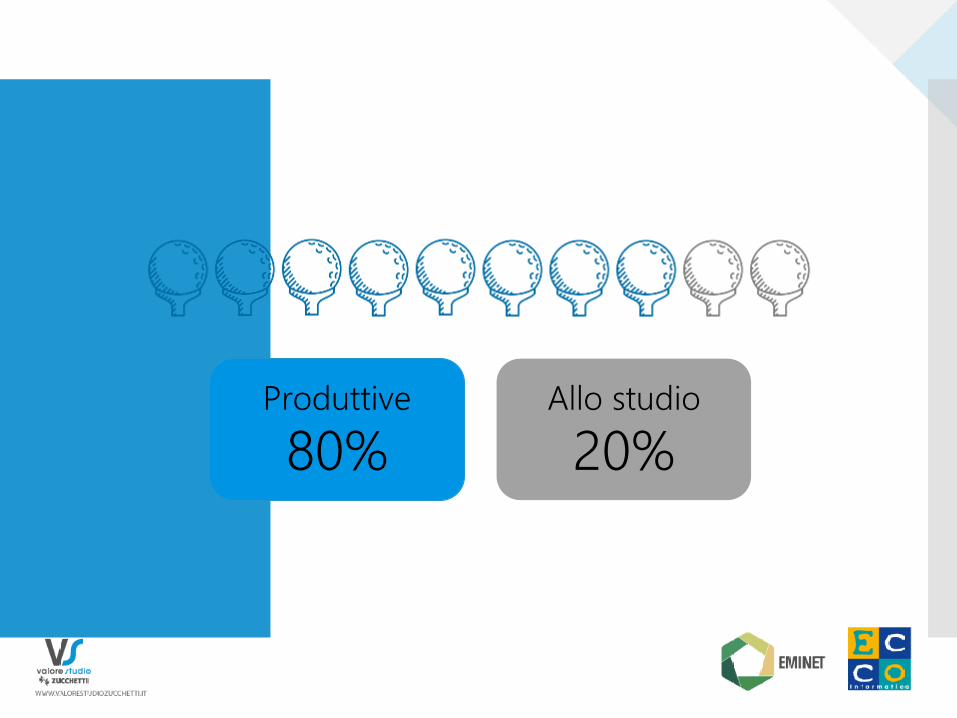

Produttive

80% Allo studio

20%

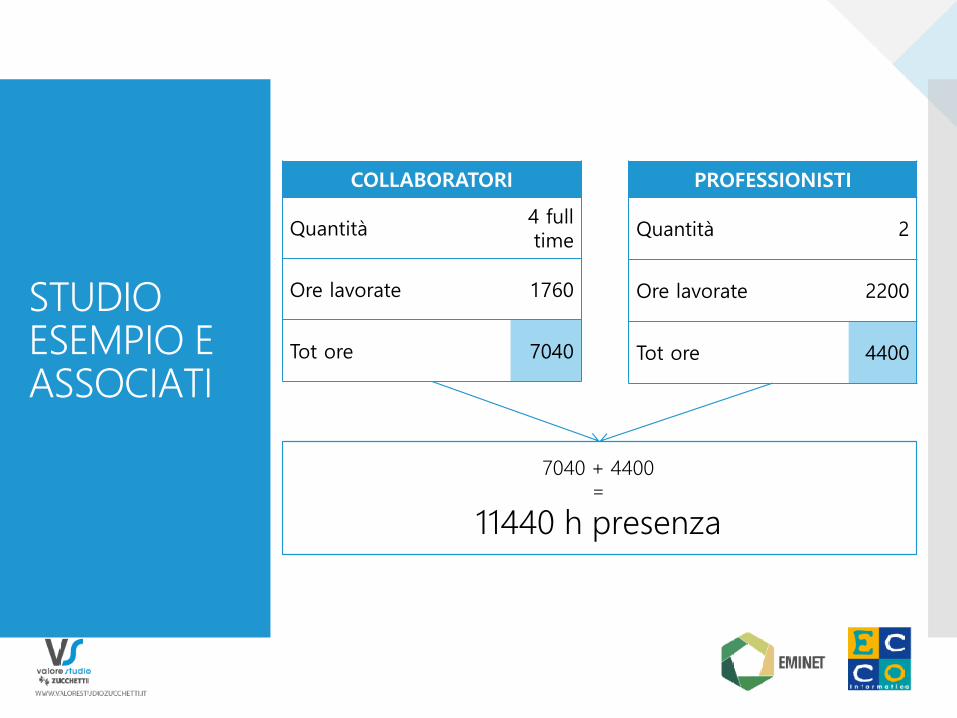

COLLABORATORI

Quantità 4 full time

Ore lavorate 1760

Tot ore 7040

PROFESSIONISTI

Quantità 2

Ore lavorate 2200

Tot ore 4400

7040 + 4400 =

11440 h presenza

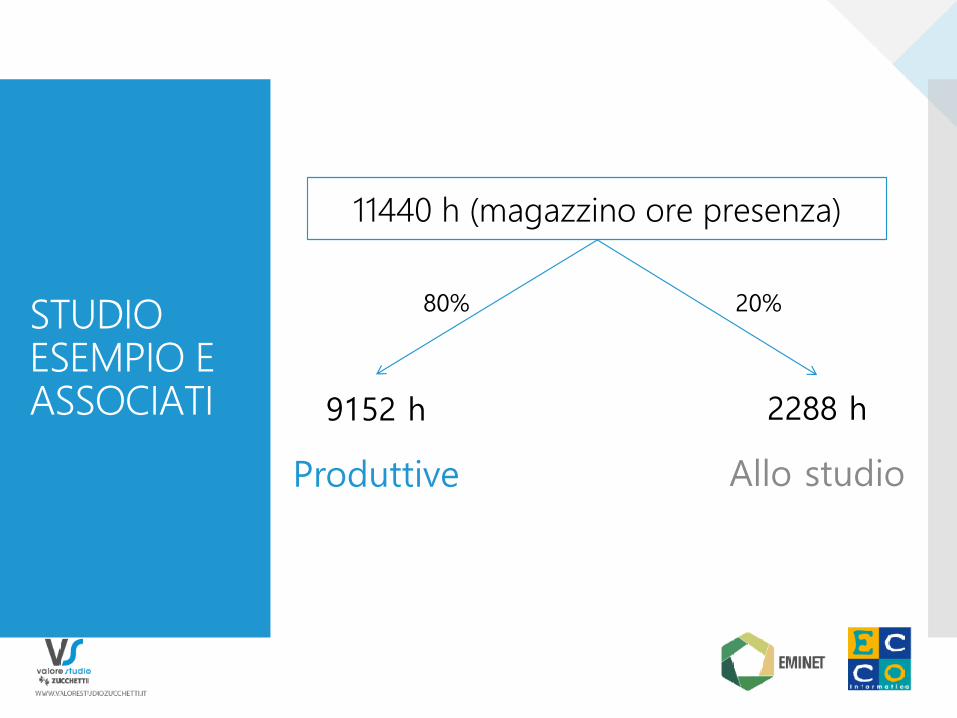

STUDIO ESEMPIO E ASSOCIATI

STUDIO ESEMPIO E ASSOCIATI

11440 h (magazzino ore presenza)

2288 h

Allo studio

9152 h

Produttive

80% 20%

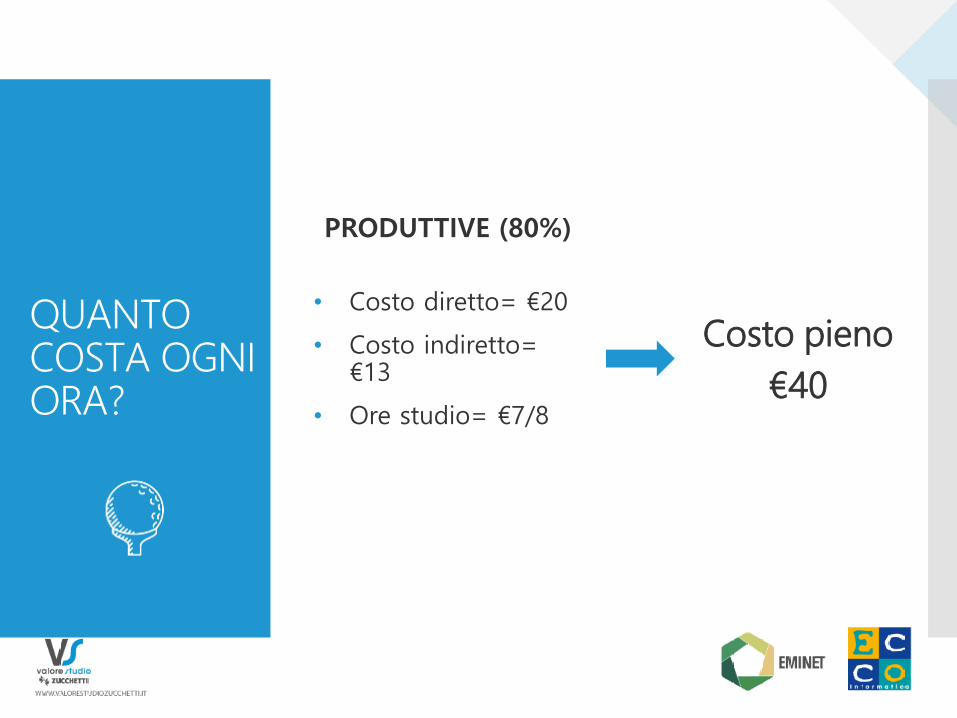

QUANTO COSTA OGNI ORA?

• Costo diretto= €20

• Costo indiretto= €13

• Ore studio= €7/8

Costo pieno

€40

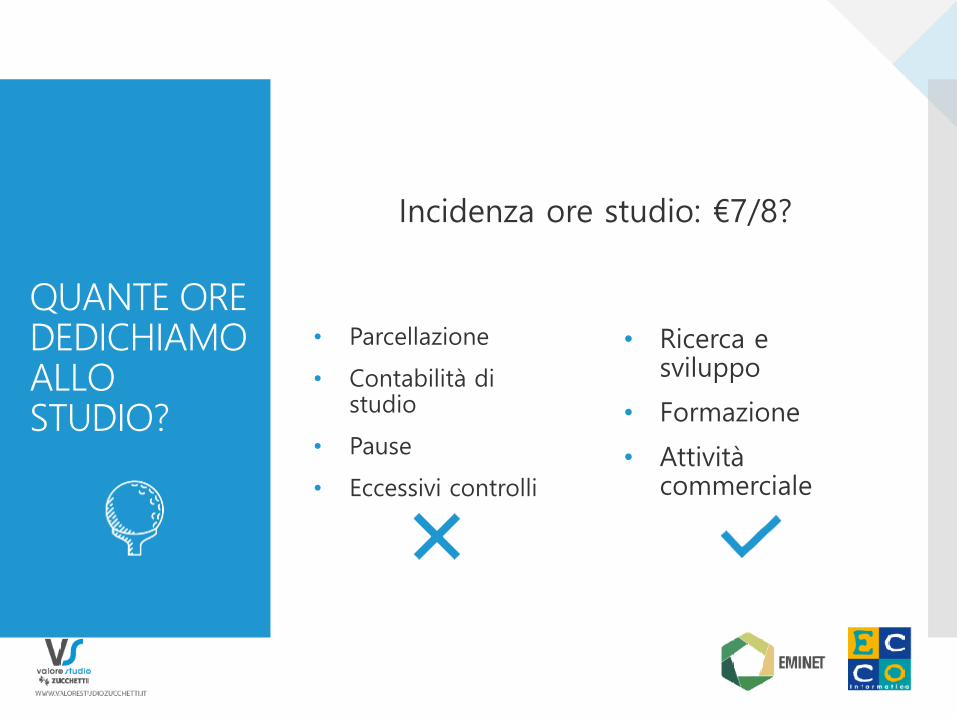

PRODUTTIVE (80%)

• Parcellazione

• Contabilità di studio

• Pause

• Eccessivi controlli

QUANTE ORE DEDICHIAMO ALLO STUDIO?

Incidenza ore studio: €7/8?

• Ricerca e sviluppo

• Formazione

• Attività commerciale

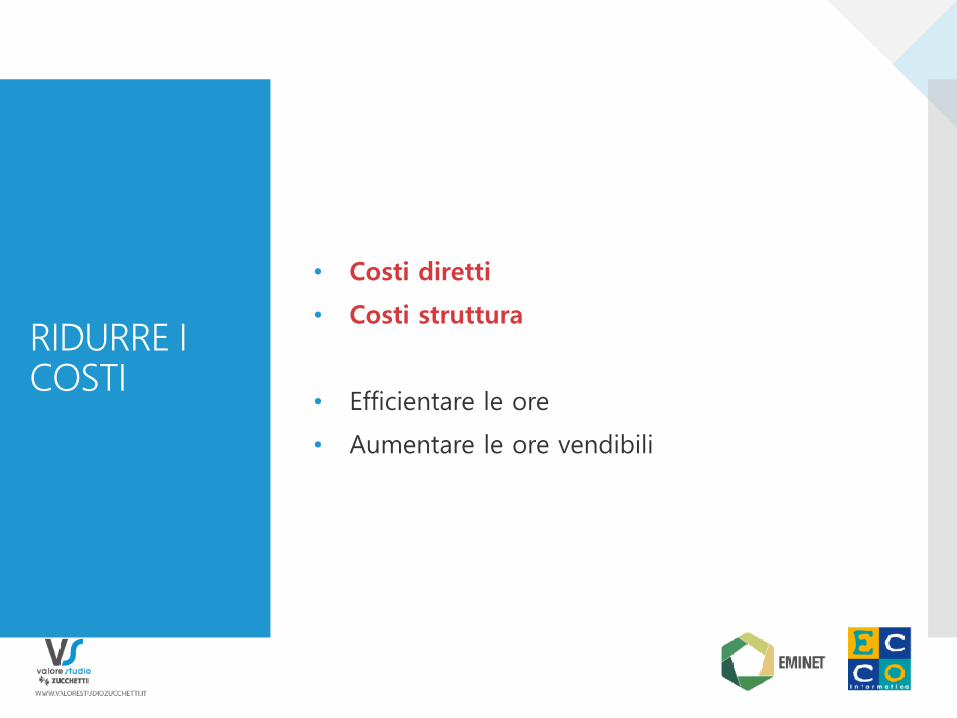

RIDURRE I COSTI

• Costi diretti

• Costi struttura

• Efficientare le ore

• Aumentare le ore vendibili

LA REDDITIVITÀ DELLO STUDIO

• Tariffe applicate per le prestazioni a forfait

• Capacità dello studio di intercettare le ore extra

• Capacità dello studio di lavorare a saturazione

• Efficienza del lavoro

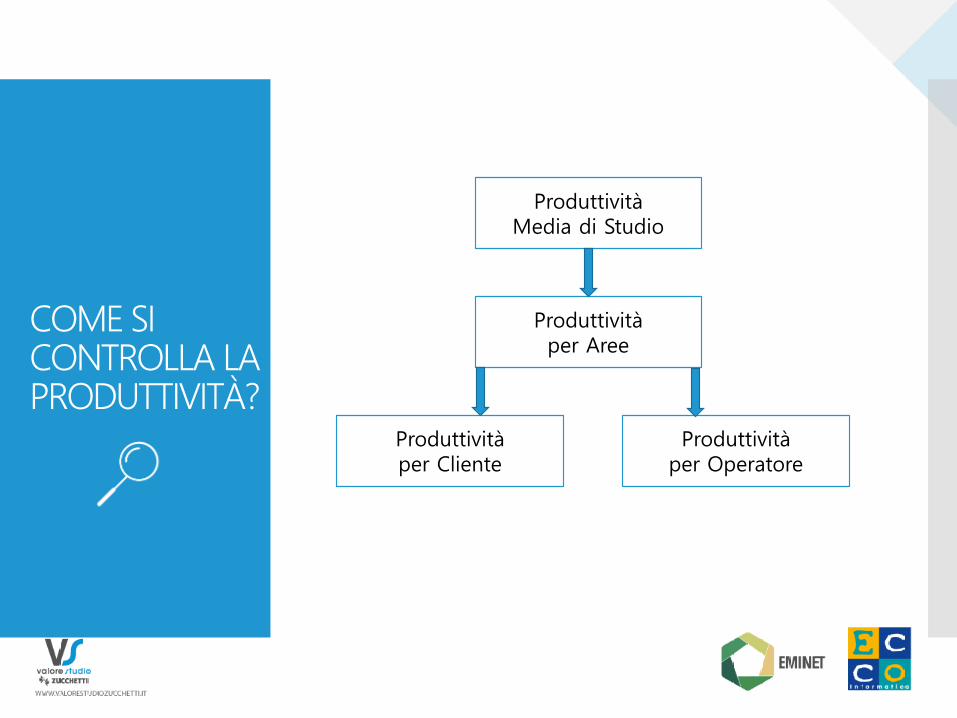

COME SI CONTROLLA LA PRODUTTIVITÀ?

Produttività Media di Studio

Produttività per Aree

Produttività per Cliente

Produttività per Operatore

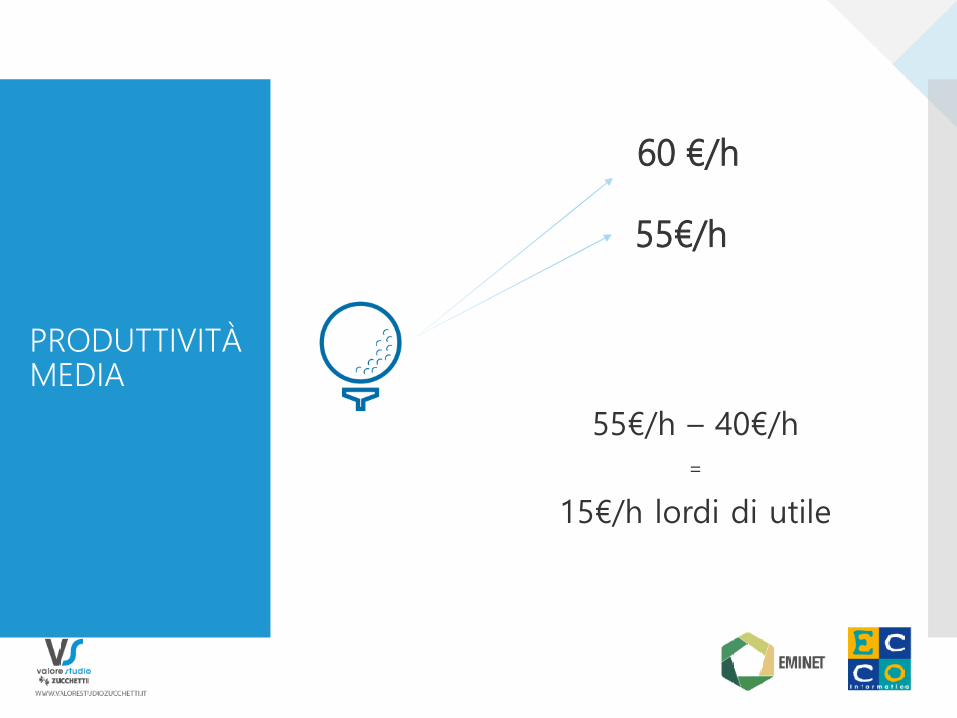

PRODUTTIVITÀ MEDIA

60 €/h

55€/h – 40€/h

=

15€/h lordi di utile

55€/h

QUANTO POSSIAMO RECUPERARE

Fatturato 319.000 €

Magazzino ore produttive 9152 h

Produttività studio 35 €/h

45.760€ di recupero sul B.E.P.

183.040€ di recupero sul livello di mercato

40 €/h 55 €/h

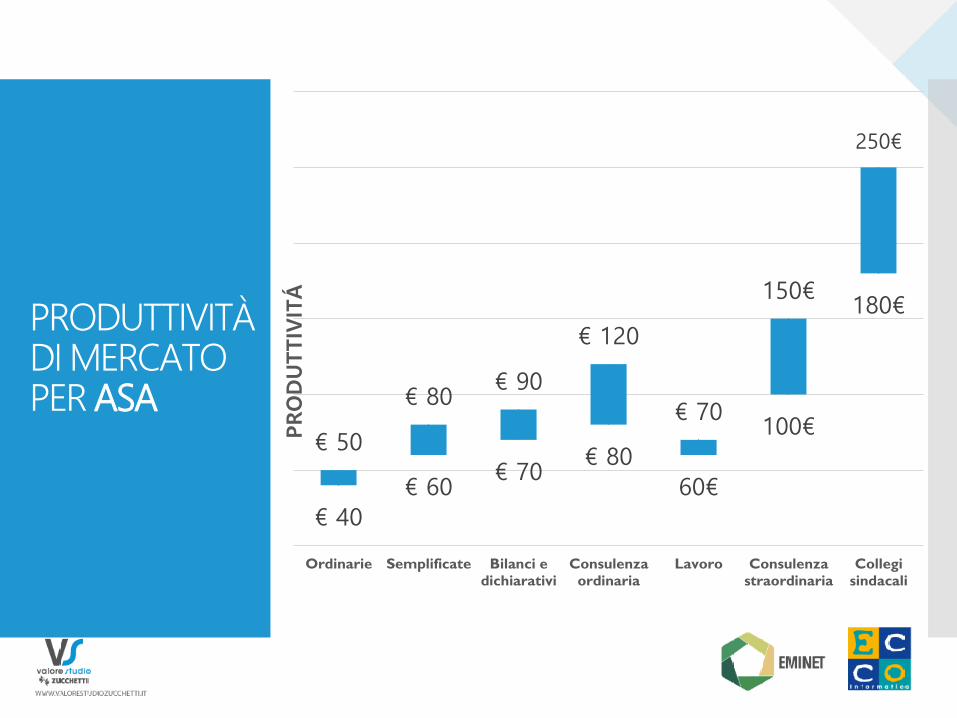

PRODUTTIVITÀ DI MERCATO PER ASA

€ 40

€ 60 € 70

€ 80

60€

100€

180€

€ 50

€ 80 € 90

€ 120

€ 70

150€

250€

Ordinarie Semplificate Bilanci e

dichiarativi

Consulenza

ordinaria

Lavoro Consulenza

straordinaria

Collegi

sindacali

PRO

DU

TTIV

ITÁ

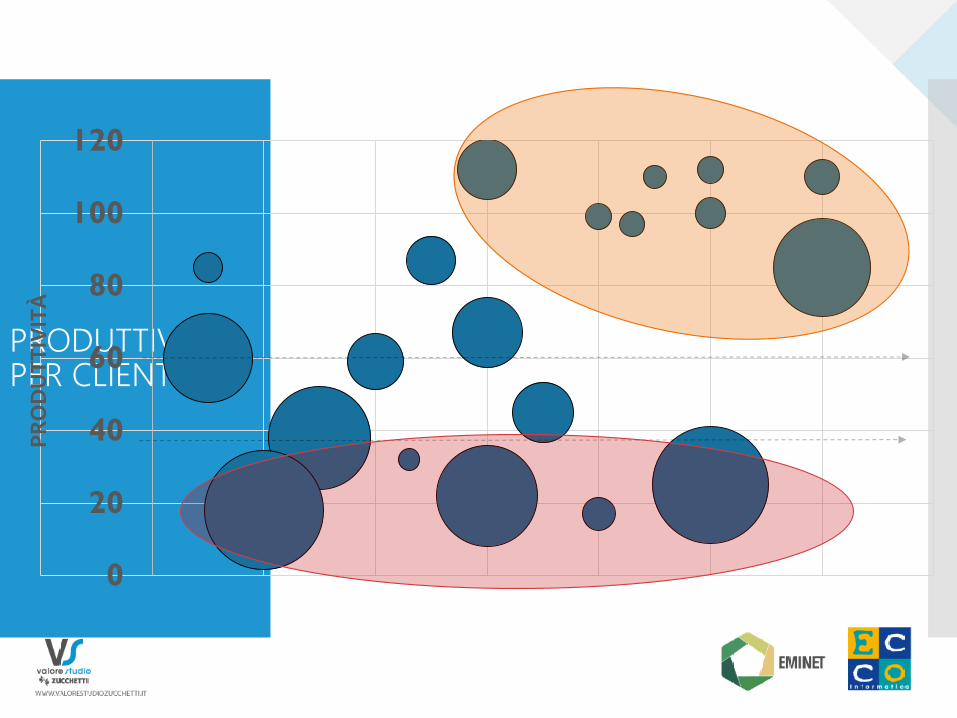

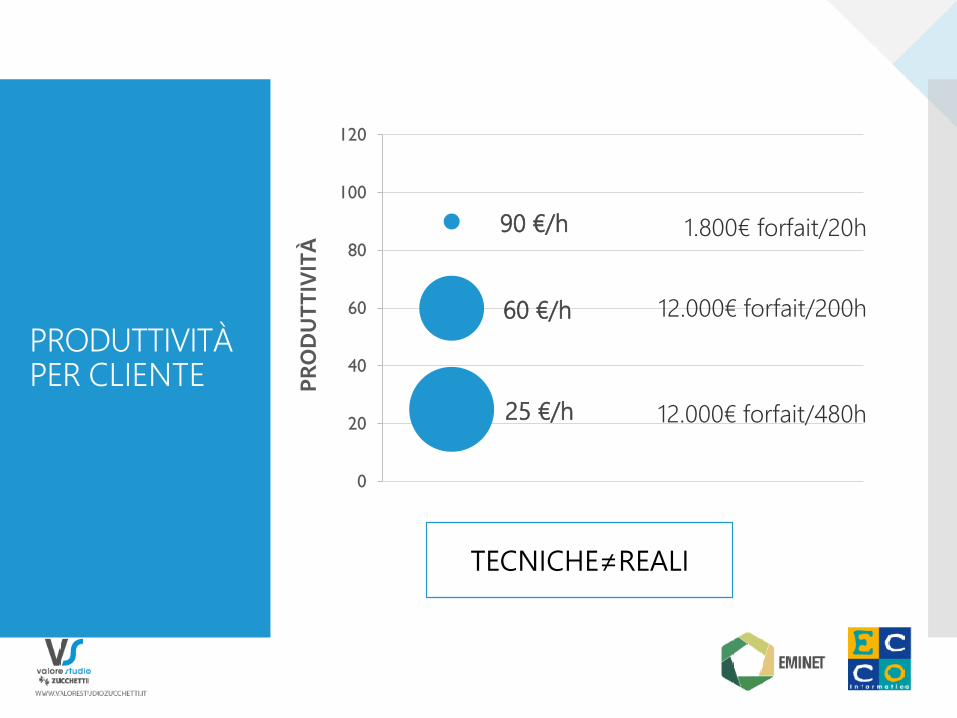

PRODUTTIVITÀ PER CLIENTE

0

20

40

60

80

100

120

PRO

DU

TTIV

ITÀ

PRODUTTIVITÀ PER CLIENTE

90 €/h

60 €/h

25 €/h

0

20

40

60

80

100

120

PRO

DU

TTIV

ITÀ

1.800€ forfait/20h

12.000€ forfait/200h

12.000€ forfait/480h

TECNICHE≠REALI

COSA SUCCEDERÀ

Riduzione dei tempi

Dobbiamo lavorare sulla saturazione e con il sistema di pianificazione e controllo potremo modificare la

redditività agendo su:

• Tempo

• Tariffa

• Addetto

Riduzione dei prezzi

ATTENZIONE ALLA SATURAZIONE

• Dobbiamo controllare i parametri di saturazione per evidenziare il miglioramento dei tempi (altrimenti le ore verranno reimpiegate)

• Pericolo: costi sovradimensionati e poca competitività sul mercato

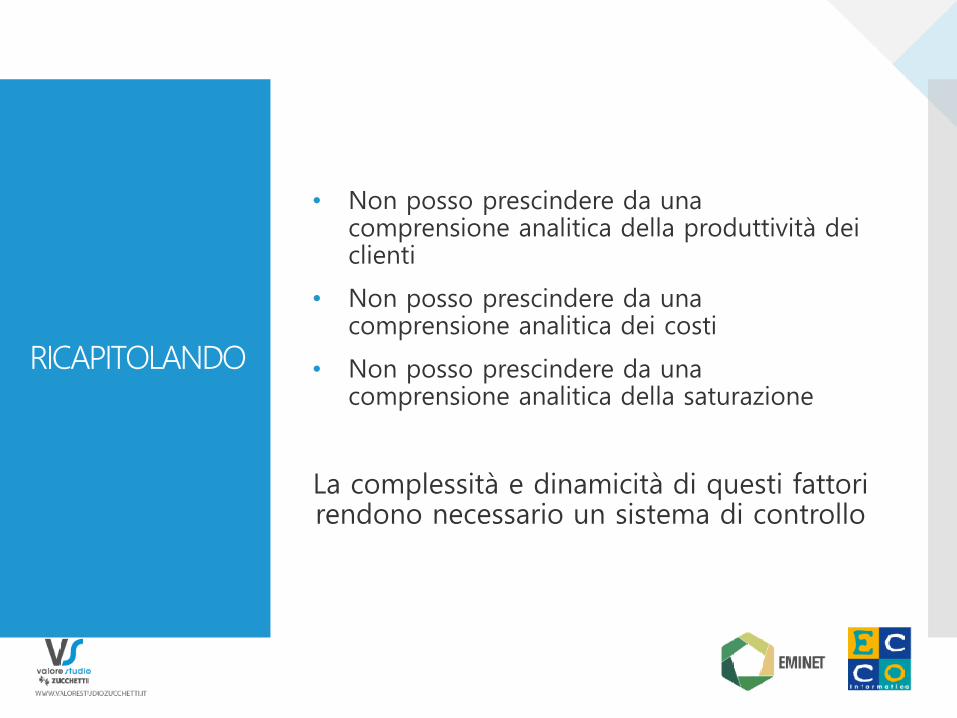

RICAPITOLANDO

• Non posso prescindere da una comprensione analitica della produttività dei clienti

• Non posso prescindere da una comprensione analitica dei costi

• Non posso prescindere da una comprensione analitica della saturazione

La complessità e dinamicità di questi fattori rendono necessario un sistema di controllo

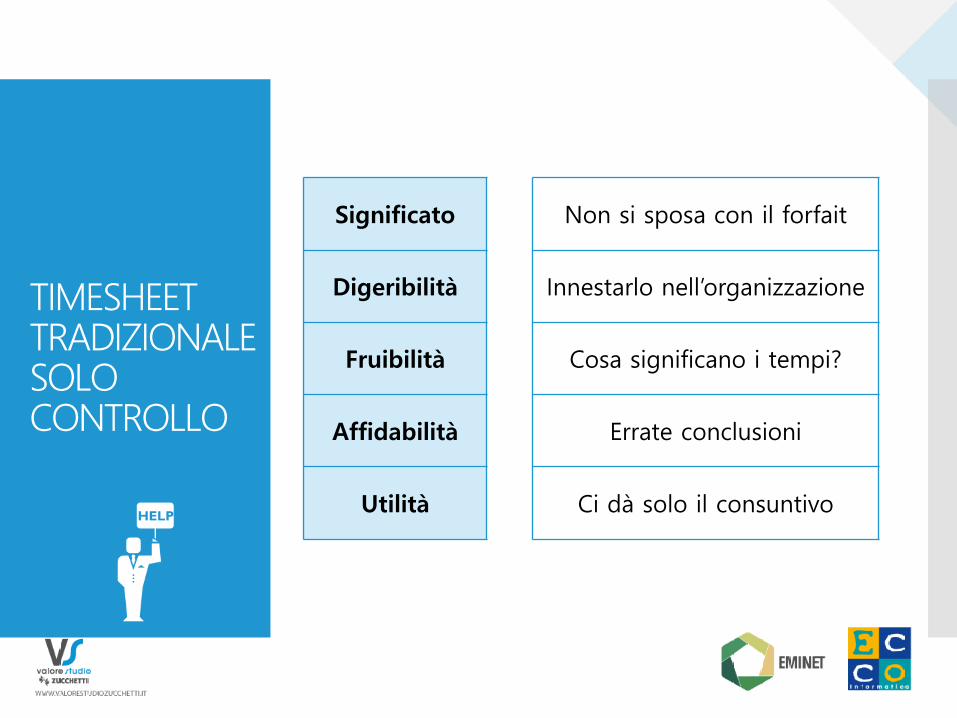

TIMESHEET TRADIZIONALESOLO CONTROLLO

Significato Non si sposa con il forfait

Digeribilità Innestarlo nell’organizzazione

Fruibilità Cosa significano i tempi?

Affidabilità Errate conclusioni

Utilità Ci dà solo il consuntivo HELP

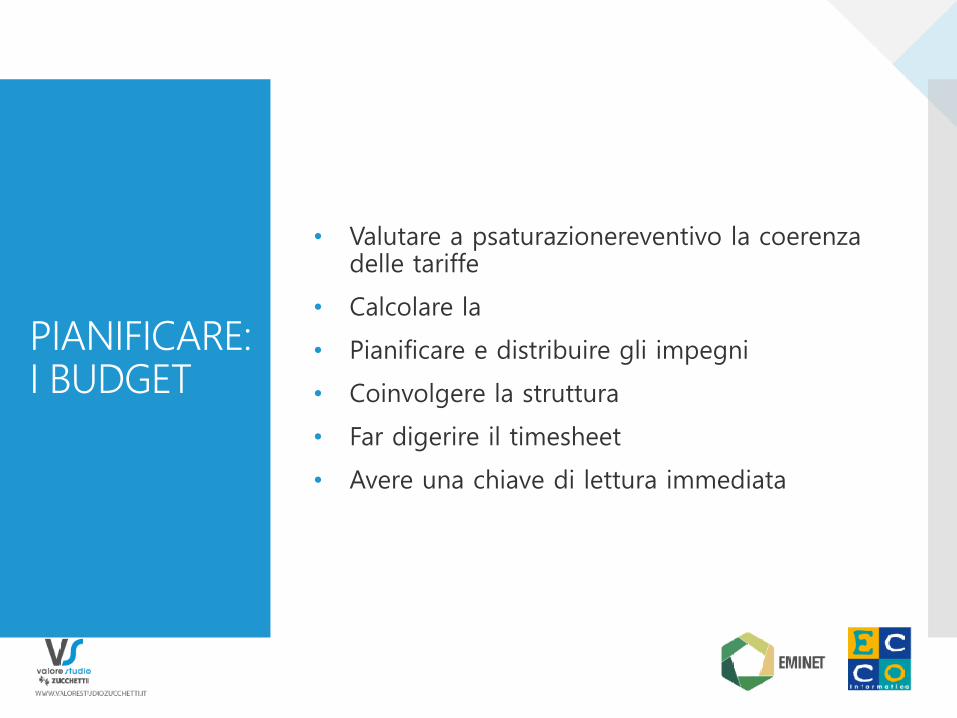

PIANIFICARE: I BUDGET

• Valutare a psaturazionereventivo la coerenza delle tariffe

• Calcolare la

• Pianificare e distribuire gli impegni

• Coinvolgere la struttura

• Far digerire il timesheet

• Avere una chiave di lettura immediata

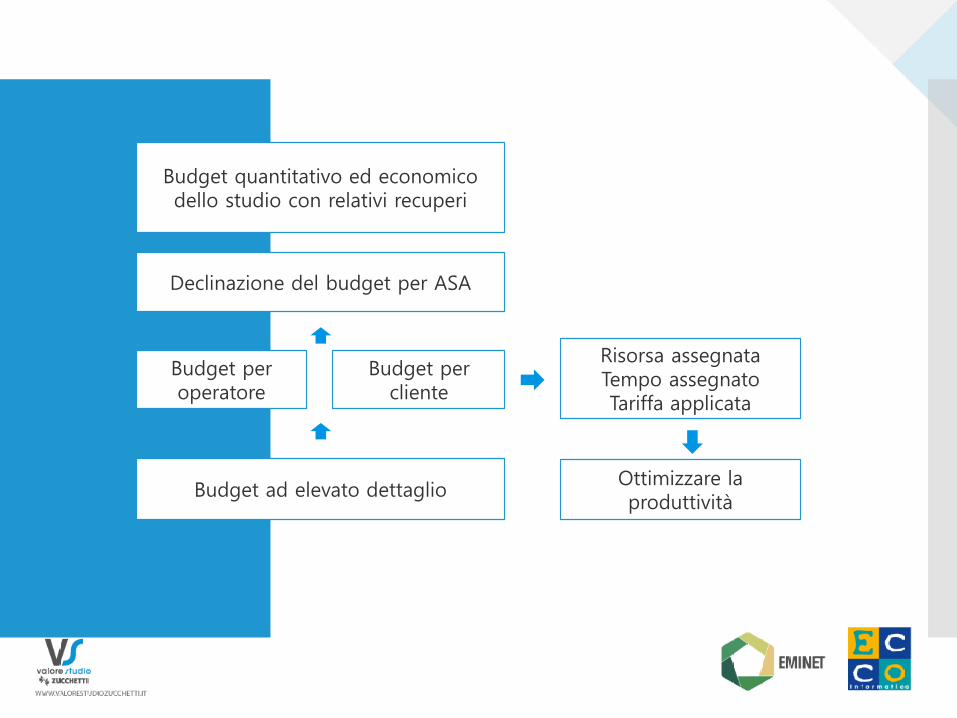

Declinazione del budget per ASA

Budget ad elevato dettaglio

Budget per operatore

Budget per cliente

Budget quantitativo ed economico dello studio con relativi recuperi

Ottimizzare la produttività

Risorsa assegnata Tempo assegnato Tariffa applicata

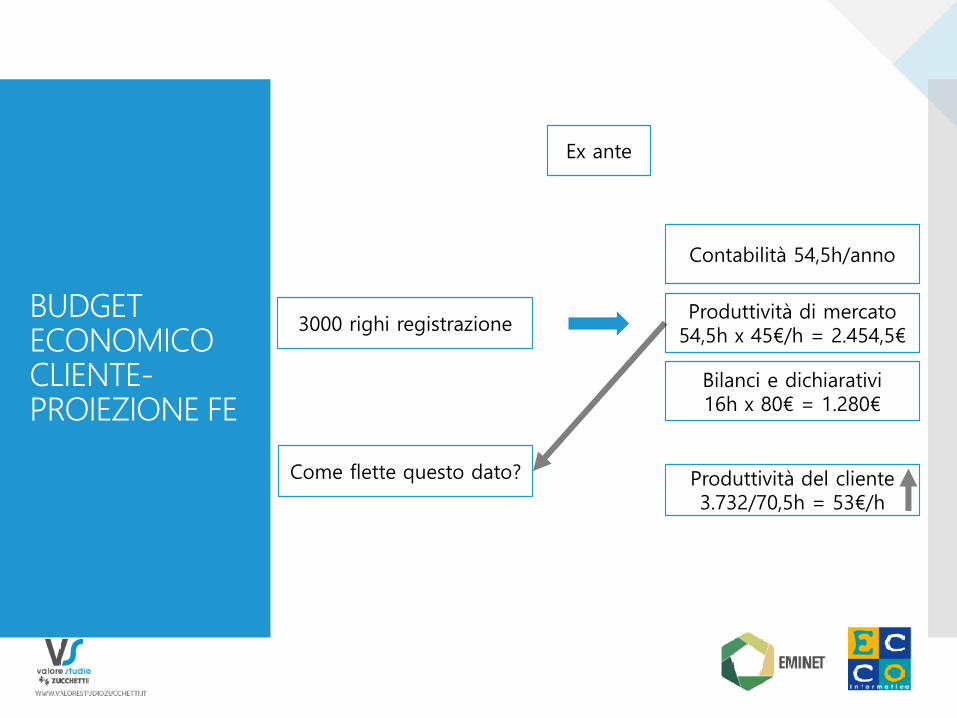

BUDGET ECONOMICO CLIENTE- PROIEZIONE FE

Ex ante

3000 righi registrazione

Contabilità 54,5h/anno

Produttività di mercato 54,5h x 45€/h = 2.454,5€

Produttività del cliente 3.732/70,5h = 53€/h

Bilanci e dichiarativi 16h x 80€ = 1.280€

Come flette questo dato?

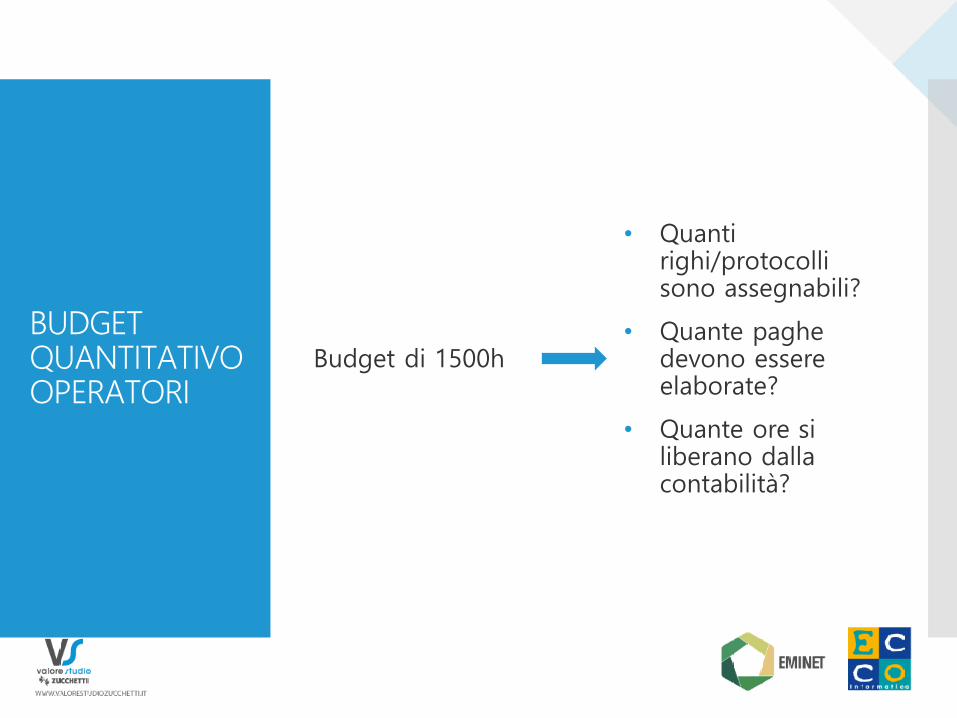

BUDGET QUANTITATIVO OPERATORI

Budget di 1500h

• Quanti righi/protocolli sono assegnabili?

• Quante paghe devono essere elaborate?

• Quante ore si liberano dalla contabilità?

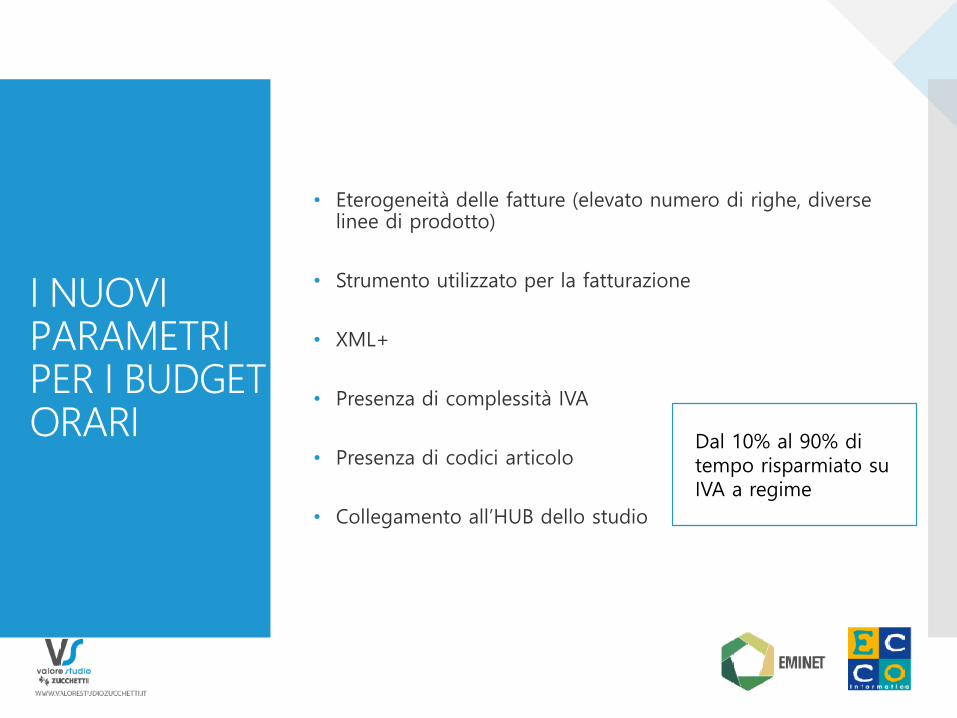

I NUOVI PARAMETRI PER I BUDGET ORARI

• Eterogeneità delle fatture (elevato numero di righe, diverse linee di prodotto)

• Strumento utilizzato per la fatturazione

• XML+

• Presenza di complessità IVA

• Presenza di codici articolo

• Collegamento all’HUB dello studio

Dal 10% al 90% di tempo risparmiato su IVA a regime

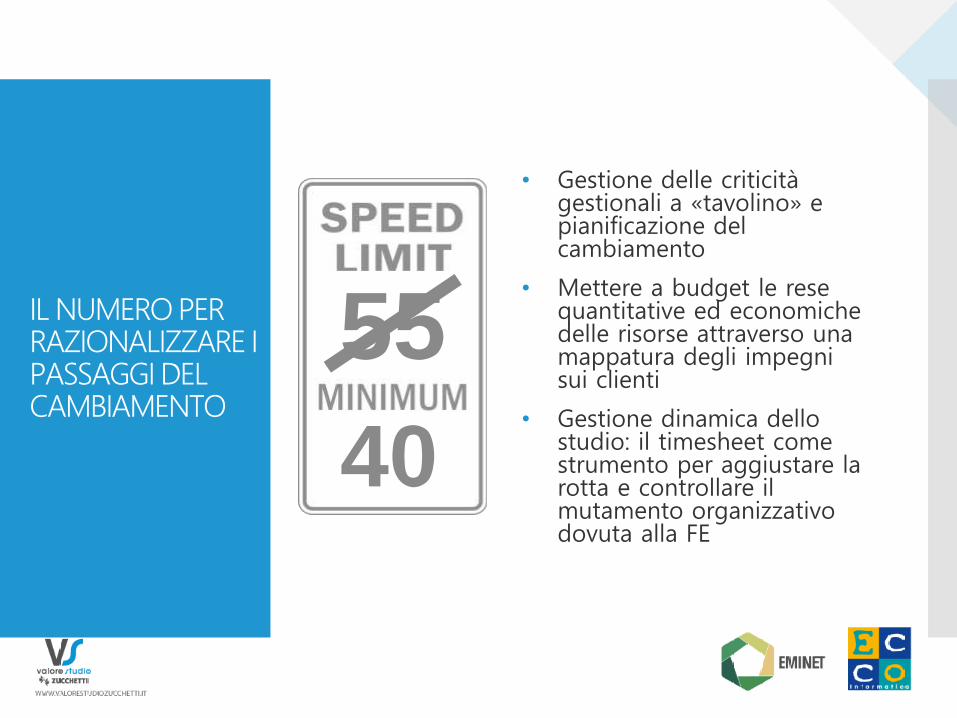

IL NUMERO PER RAZIONALIZZARE I PASSAGGI DEL CAMBIAMENTO

• Gestione delle criticità gestionali a «tavolino» e pianificazione del cambiamento

• Mettere a budget le rese quantitative ed economiche delle risorse attraverso una mappatura degli impegni sui clienti

• Gestione dinamica dello studio: il timesheet come strumento per aggiustare la rotta e controllare il mutamento organizzativo dovuta alla FE

40

55

ANALIZZARE PER MIGLIORARE CONTINUAMENTE

Dimensionamento dello Studio

Creazione di procedure omogenee

Sistemi premianti

Miglioramento continuo delle performances

SVILUPPO TECNOLOGICO

• Dematerializzazione dei documenti

• Gestione del flusso di lavoro

• Sistema evoluto di timesheet e organizzazione di studio

• Sicurezza informatica e privacy

FORMAZIONE

• Formazione dei dipendenti • Gestione dei nuovi sistemi

• Approccio e gestione clienti

• Formazione ai clienti: • Adeguamento alle procedure di studio

• Approccio alla Fatturazione Elettronica

• Competenze dello studio

EMANCIPAZIONE COMMERCIALE

• Fidelizzare la clientela e comunicare i benefici • Non è lo stesso piatto di pasta

• Sviluppare attività a maggior valore percepito dalla clientela • Torniamo ad essere consulenti

• Cercare nuovi clienti • Spingiamo un cuneo di competenze

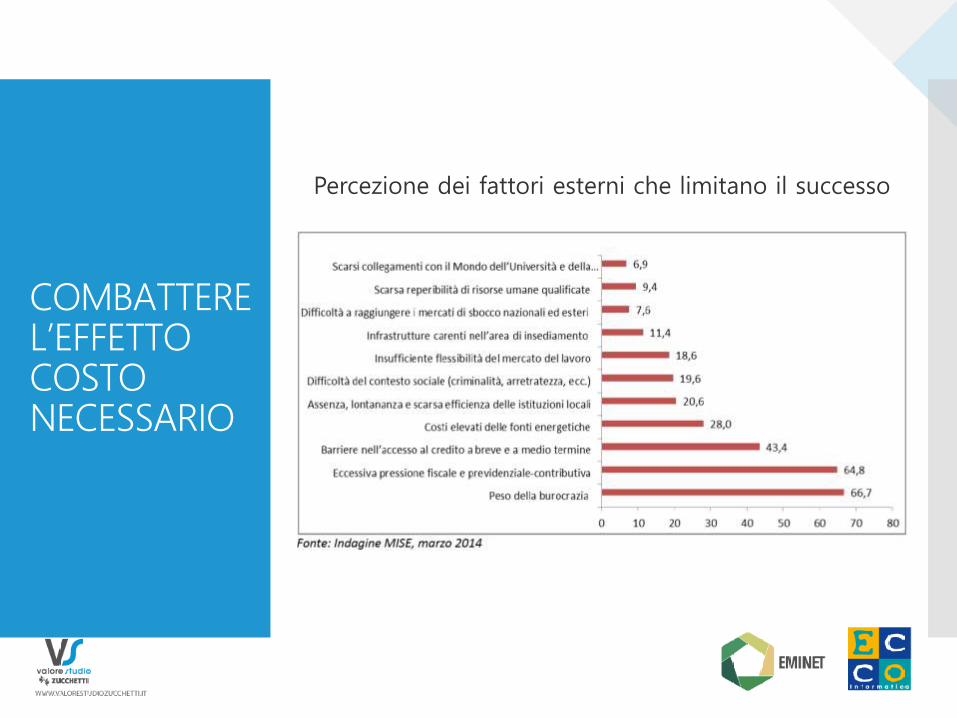

COMBATTERE L’EFFETTO COSTO NECESSARIO

Percezione dei fattori esterni che limitano il successo

COMBATTERE L’EFFETTO COSTO NECESSARIO

Contabilità: spostare il focus dal fisco alle performance

Linee di prodotto/ricavo

Costi/ricavi – Incidenza e indici

Principio di Pareto

Proiezione SDS/ISA

COMBATTERE L’EFFETTO COSTO NECESSARIO

Attivare una strategia di presidio in azienda costante

• Percezione di servizio esclusivo

• Maggiore resa del tempo

• Aumento del reddito

• Forte fidelizzazione

• Intercettazione bisogni latenti

• Software di collaborazione

• Accesso ufficio in mobilità

• Strumenti di analisi

• Strumenti di gestione credito

• Partnership strategiche

COMBATTERE L’EFFETTO COSTO NECESSARIO

Monitoraggio opportunità di sviluppo

• Presenza web e-commerce

• Finanza agevolata

• Analisi clienti

• Analisi competitor

• Business strategy

COMBATTERE L’EFFETTO COSTO NECESSARIO

Nuovo approccio al mercato

Consapevolezza dell’imbianchino

Coraggio del muratore

Vision dell’artigiano

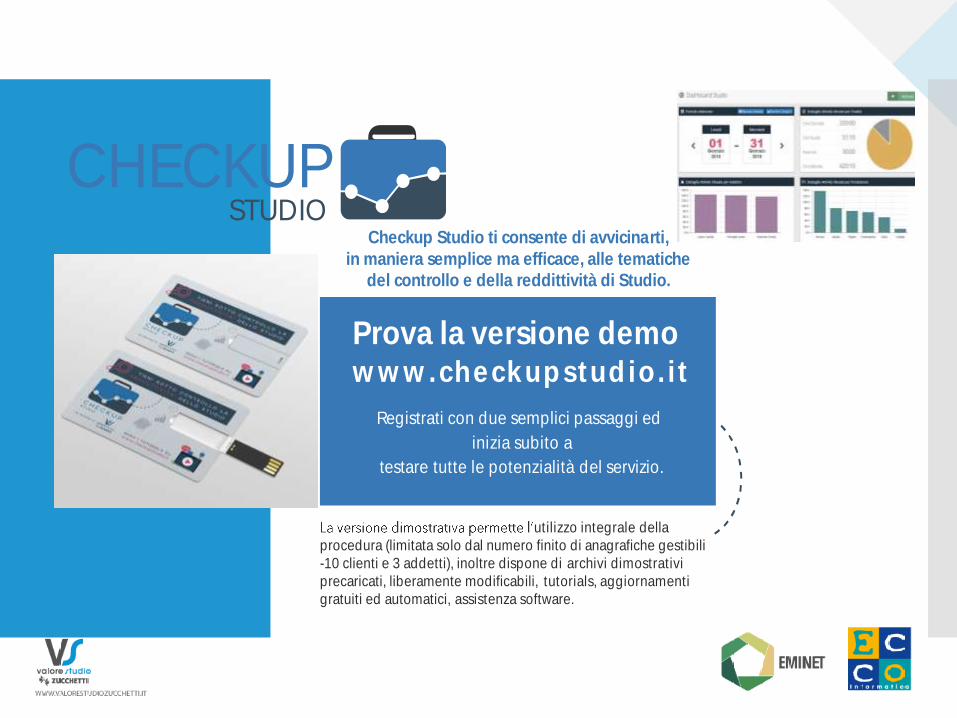

Prova la versione demowww.checkupstudio.it

Registrati con due semplici passaggi ed

inizia subito a

testare tutte le potenzialità del servizio.

utilizzo integrale dellaprocedura (limitata solo dal numero finito di anagrafiche gestibili-10 clienti e 3 addetti), inoltre dispone di archivi dimostrativiprecaricati, liberamente modificabili, tutorials, aggiornamentigratuiti ed automatici, assistenza software.

Checkup Studio ti consente di avvicinarti,in maniera semplice ma efficace, alle tematiche

del controllo e della reddittività di Studio.

CHECKUPSTUDIO

SEGUICI Sul Social media LinkedIn

Valore Studio Zucchetti

Sul nostro sito Internet: iscriviti alla Newsletter e consulta i nostri prossimi eventi!

www.valorestudiozucchetti.it

Sul nostro articoli tematici per Commercialisti e Consulenti del lavoro

https://www.vszucchetti.it/blog/

Oppure contattaci:

Segreteria Valore Studio Zucchetti

Via Primo Maggio, 3 - 29121 Piacenza (PC)

Tel. 0523.480183 Email: [email protected]