Embed Size (px)

Citation preview

3/9/2016

1

PREZANTIM I KONTABILITETIT DHE BIZNESEVE

Prof.ass.dr. Nexhmie Berisha-Vokshi

Prezantim i kontabilitetit dhe bizneseve - KON_2

Definimi i biznesit; Definicioni i kontabilitetit;

Llojet e kontabilitetit dhe definicionet e tyre;

Rendesine e informacionit per vendimmarrjen

Përdoruesit e informatave kontabël;

Cilat jane pasqyrat financiare dhe definicionet e tyre

Karakteristikat e pasqyrave financiare

NË KËTË LIGJËRATË DO TË NJIHENI:

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

2

Definimi i biznesit

• Njësia ekonomike (biznesi);

• Ndarja e njësive sipas qëllimit – dy sektorët;

• Format e organizimit të bizneseve.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Definimi i biznesit

• Një organizatë duhet të ketë tri elemente në mënyrë që të quhet biznes:

1. Bizneset janë entitete ligjore;

2. Një biznes duhet të këmbejë produkt për para osë ekuivalentë të saj;

3. Bizneset krijojnë vlera • Klientët marrin vlerë nga përfitimet e një produkti.

• Pronarët marrin vlerë nga fitimet e realizuara nga biznesi.

• Punëtorët marrin vlerë nga pagat e tyre.

• Huadhënësit marrin vlerë nga interesi që sigurojnë.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

3

Koncepti i vlerës

Vlera

Çfarë pret të marrë pronari i një artikulli?

Kur pret pronari ta sigurojë këtë?

Sa është i sigurt pronari që ai ose ajo do ta pranoj dhe kur do të

pranohet.

Vlera e një artikulli është ajo që dikush është i gatshëm të paguajë për të.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Si krijon vlera biznesi?

• Një biznes krijon vlera duke këmbyer një produkt me një klient.

• Bizneset prodhojnë ose blejnë produkteve në një kosto dhe provojnë t’i shesin këto produkte me një vlerë më të lartë (të ardhurave).

• Ky këmbim krijon një fitim për biznesin.

• Kontabilistët janë përgjegjës për matjen e të

ardhurave, shpenzimeve, dhe fitimet.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

4

Qëllimi i biznesit

Qëllimi i biznesit

VLERË për

pronarët

Prezantim i kontabilitetit dhe bizneseve - KON_2

Resurset që nevojitet për të filluar dhe operuar një biznes

Detyrimet

Ekuiteti

Burimet e financimit

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

5

Operimi i biznesit

Asetet

Stafi

Financimi (D+K)

Prezantim i kontabilitetit dhe bizneseve - KON_2

Operimi i biznesit

Të hyrat Shpenzimet

Interesi për paratë e huazuara

AN= Të hyrat- Shpenzimet

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

6

Kontabiliteti është informacion

Mat aktivitetin e biznesit

Proceson të dhënat në raporte

Komunikon rezultatet tek vendimmarrësit

Është “gjuhë e biznesit”

PSE KONTABILITETI ËSHTË GJUHË E BIZNESIT?

Prezantim i kontabilitetit dhe bizneseve - KON_2

Definicione të ndryshme nga autorë të ndryshëm:

• KONTABILITETI është sistem informacioni që mat, përpunon

dhe komunikon informacionin financiar të një entiteti ekonomik. ____________________________________________________________________________________________________________________________________

• KONTABILITETI është procesi i vrojtimit, i matjes, i vlerësimit,

interpretimit dhe komunikimit të informacionit financiar për

qëllime të kontrollit financiar dhe marrjen e vendimeve efektive

të drejtimit ekonomik të njësive ekonomike.Ai siguron

informacionin sasior për aktivitetet ekonomike të një

ndërmarrjeje.

Prezantim i kontabilitetit dhe bizneseve - KON_2

DEFINICIONE

3/9/2016

7

Kontabiliteti është sistem informacioni dhe matjeje që identifikon,

regjistron dhe komunikon informacionin relevant, të besueshëm dhe të

krahasueshëm të aktiviteteve të një organizate ekonomike.

____________________________________________________________

QËLLIMI i kontabilitetit është të ofron informacion rreth një biznesi

ose organizate jo fitimprurëse. Sistemi kontabël është organizuar që të

akumulon të dhëna rreth marrëdhënieve financiare të një firme, t’i

klasifikon këto të dhëna dhe të përmbledhë raporte periodike, të cilat

njihen si PASYRA FINANCIARE. Meqë kontabiliteti përdoret për të

akumuluar dhe komunikuar informacionin financiar, ai shpesh quhet

GJUHA E BIZNESIT.

DEFINICIONE

Prezantim i kontabilitetit dhe bizneseve - KON_2

Në këtë mënyrë sistemi ekonomik do të mund të funksionojë

normalisht dhe pa probleme.

Ndër këto informacione, për rolin e tij të veçantë dallohet

informacioni që rrjedh nga kontabiliteti.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Informacioni në drejtimin e një sistemi ekonomik ka rol shumë të

rëndësishëm, mbase siguron kushtet që të gjithë operatorët të

kenë mundësi të orientohen dhe të marrin vendimet e duhura.

3/9/2016

8

• Kontabiliteti financiar;

• Kontabiliteti menaxherial;

• Kontabiliteti publik;

• Kontabiliteti i taksave dhe i tatimeve;

• Kontabiliteti bankar, etj.

Prezantim i kontabilitetit dhe bizneseve - KON_2

LLOJET E KONTABILITETIT

Kontabiliteti Financiar Kontabiliteti Menaxherial

Për vendimmarrësit jashtë

njësisë ekonomike

Investitorët

Kreditorët

Agjensitë qeveritare

Publiku

Informacioni për menaxherët

Buxheti

Parashikimi

Projeksionet

LLOJET E KONTABILITETIT

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

9

Prezantim i kontabilitetit dhe bizneseve - KON_2

LLOJET E KONTABILITETIT

Drejtimi i parë që lidhet me paraqitjen e informacionit

kryesisht financiar që u adresohet sidomos përdoruesve

të jashtëm njihet KONTABILITETI FINANCIAR.

Drejtimi i dytë që lidhet me informacionin që u adresohet

kryesisht përdoruesve të brendshëm njihet si

KONTABILITETI I DREJTIMIT ose MENAXHERIAL.

KONTABILITETI MENAXHERIAL

KONTABILITETI FINANCIAR

INFORMACIONI PRODHOHET PËR:

Përdorues të brendshëm siç janë: menaxherët dhe

punëtorët

Përdorues të jashtëm, p.sh. Aksionarët, kreditorët, huadhënësit, bankat,

qeveria

QELLIMI I INFORMACIONIT:

Ndihmon planifikimin, kontrollin dhe vendimmarrjen

Te regjistron performancen financiare ne nje periudhe dhe gjendjen financiare ne

fund te asaj periudhe

KERKESAT LIGJORE S’ka Te pergaditen raportet

financiare

FORMATET

Menaxhmenti vendosë sipas mënyrës më të mirë të

prezantimit

Formati dhe përmbajtja e raporteve financiare

nënkupton dhënien e pamjes së vërtetë dhe të

ndershme duke respektuar standardet

NATYRA E INFORMACIONIT

Financiar dhe jo financiar Kryesisht financiar

DALLIMET

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

10

Informacioni i perpiluar nga kontabiliteti financiar kryesisht

u adresohet perdoruesve te jashtem, por edhe atyre te

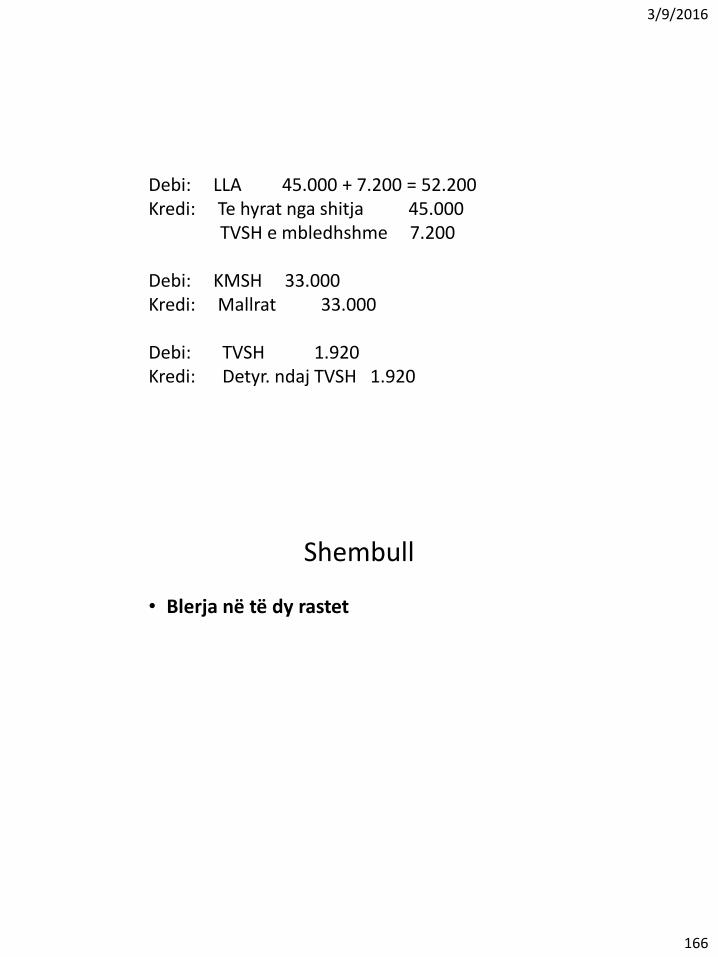

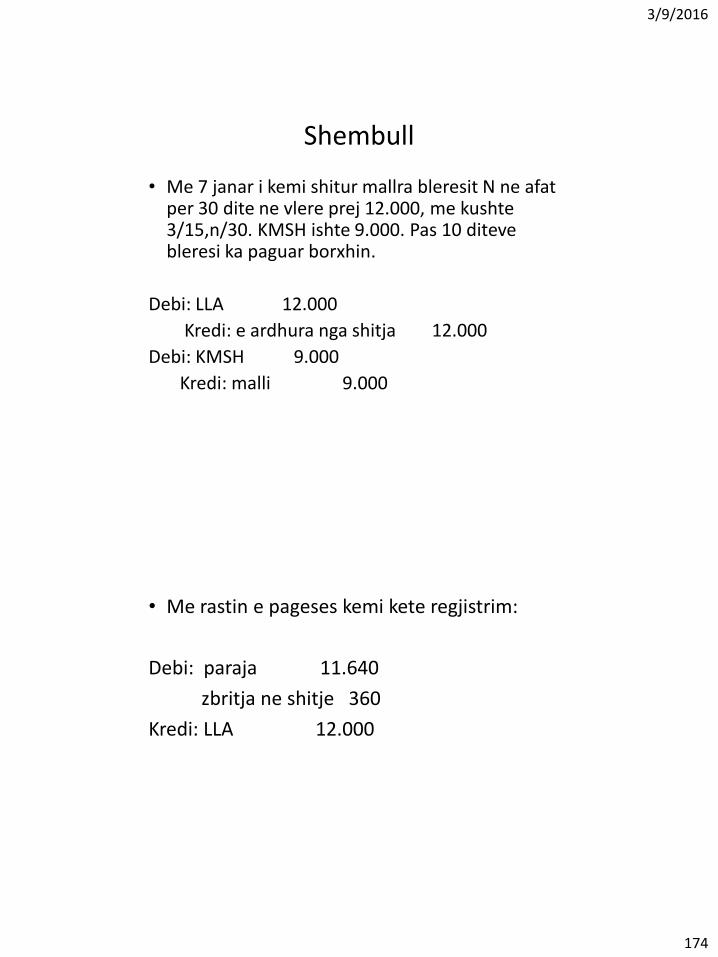

brendshem.

• P.sh. Nga PASH mund te merret informacioni per shitjet e

vitit 2015. Ky informacion ne aspektin sintetik do t’i duhej

nje perdoruesi te jashtem, kurse nje te brendshem nuk do t’i

mjaftonte ky informacion. Atij do t’i duhej edhe informacioni

lidhur me atë se cili eshte kontributi i secilit

produkt/sherbim,etj, pra i duhet edhe nje informacion

analitik.

Prezantim i kontabilitetit dhe bizneseve - KON_2

FOKUSI I LËNDËS

• Është kontabiliteti për marrësit e jashtëm të vendimeve

që quhet KONTABILITETI FINANCIAR dhe katër pasqyrat

financiare që janë produkt i këtij sistemi.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

11

Për çfarë nevojitet informata kontabël?

• Informatat e kontabilitetit ndihmojnë

vendimmarrësit të përcaktojnë se ku janë, ku kanë

qenë dhe ku do të shkojnë.

• Qëllimi i kontabilitetit është të ndihmojë njerëzit

të marrin vendime mbi aktivitetet ekonomike

Prezantim i kontabilitetit dhe bizneseve - KON_2

Sistemi i kontabilitetit dhe vendimmarrja

• Sistemi i kontabilitetit-akumulon dhe perpunon

informacionin financiar, e raporton tek vendimmarresit

• Sistemi i kontabilitetit financiar- pergatitja e katër

raporteve financiare dhe publikimi i tyre----vendimmarresit

e jashtem, si: investitoret, kreditoret, shteti, konsumatoret,

etj.

• Sistemi i kontabilitetit menaxherial- pergaditja e planeve

detajore, parashikimi dhe raportet e performances----

vendimmarresit e brendshem, si: menaxheret e firmes.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

12

ROLI I KONTABILITETIT NË BIZNES

Njohje Matje Regjistrim Raportim

PËRDORUESIT E INFORMACIONIT KONTABËL

• Përdoruesit e brendshëm, ku hyjnë drejtuesit

dhe punonjësit e njësisë ekonomike;

• Përdoruesit e jashtëm, ku hyjnë investitorët,

furnitorët, bankat, shteti,konsumatorët, etj.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

13

Biznesi Furnitorët

Klientët

Punëtorët

Autoritetet rregulluese

Shoqëria

Huadhënësit

Pronarët

• Menaxhmenti-ka nevoje per informacionin kontabel si nje baze per marrjen e vendimeve. Me ane te kontabiliteti dhe PF-ve te detajuara, menaxhmenti vihet ne dijeni te llojeve te aktiviteteve te cilat jane fitim prurese dhe jo fitimprurese, te faktit nese ndermarrje mbetet ne pozicion te qendrueshem financiar dhe nese biznesi eshte duke i permbushe objektivat e tij.

• Investitoret-Ofruesit e kapitalit (aksionaret) kane nevoje per informacionin kontabel, ne menyre qe te jene te afte te marrin vendime nese duhet te blejne me shume aksione, te shesin aksione ose thjeshte te ruajne nivelin ekzistues te investimit te tyre. Ne te njejten kohe ata gjykojnë aftesine e ndermarrjes per te vazhduar me realizimin e fitimeve te mjaftueshme per te paguar dividente, si dhe per performancen e menaxhmentit.

Prezantim i kontabilitetit dhe bizneseve - KON_2

PËRDORUESIT E INFORMACIONIT KONTABËL

3/9/2016

14

• Huadhenesit-Huadhenesit ekzistues dhe potencial kane nevoje per informacionin kontabel ne menyre qe te jene te afte te marrin vendime nese ndermarrja eshte e afte t’i ripaguaje kredite ne daten e duhur dhe ne nderkohe t’i beje edhe pagesat e interesit.

• Furnitoret-Ata duan te dijne nese shumat per te cilat i eshte detyruar ndermarrja do te paguhen kur te vjen afati i pageses, ne menyre qe me tutje ata te vendosin nese duhet apo nuk duhet me te japin kredi.

• Klientet-Klientet kerkojne te dijne nese kompania eshte nje vend i sigurt prej nga ata furnizohen, dhe nese eshte ose jo ne rrezik te mbyllet.

Prezantim i kontabilitetit dhe bizneseve - KON_2

PËRDORUESIT E INFORMACIONIT KONTABËL

• Punonjesit-Ata duan te kene te drejten e marrjes se informacionit rreth situates financiare te kompanise, per arsye se e ardhmja e tyre, karriera dhe pagat e tyre varen prej kesaj situate.

• Qeveria-Qeveria dhe agjensionet e saja jane te interesuara per alokimin e burimeve. Ato gjithashtu kerkojne informacione ne menyre qe te marrin te dhena per statistika kombetare, per t’i rregulluar keto aktivitete, per te percaktuar politikat tatimore dhe per te ofruar nje baze per te ardhurat kombetare.

• Publiku i gjere dhe tatimpaguesit-PF mund t’i ndihmojne publikut duke ofruar informacione per sa i takon prirjeve dhe zhvillimeve aktuale ne prosperitetin e ndermarrjeve dhe gamen e aktiviteteve te tij. Publiku mund te shohe nese kontribiti i ndonje kompanie ndaj ekonomise kombetare ka gjasa te shtrihet me tej, te mbetet aty ku eshte apo te zvogelohet.

Prezantim i kontabilitetit dhe bizneseve - KON_2

PËRDORUESIT E INFORMACIONIT KONTABËL

3/9/2016

15

QËLLIMI I KONTABILITETIT

• Identifikimi

• Regjistrimi

• Komunikimi

…………i rezultateve të aktiviteteve ekonomike të njësisë.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Andaj edhe etika në kontabilitet është

shume e rëndësishme……

• Etika është posaçërisht e rëndësishme për kontabilitetin

sepse saktësia e informatës së kontabilitetit varet nga

sinqeriteti i atyre që i përgatisin, raportojnë dhe auditojnë

ato informata

Prezantim i kontabilitetit dhe bizneseve - KON_2

ETIKA & KONTABILITETIT

3/9/2016

16

QËLLIMET E KONTABILITETIT FINANCIAR DHE OPERACIONET BIZNESORE

• Firmat perdorin pasqyrat financiare si rruge kryesore per komunikim te informacionit kontabel grupeve brenda dhe jashte firmes. Kontabiliteti eshte gjuhe e zakonshme e komunikimit financiar.

• Blerja e nje firme nga ana e nje firme tjeter, prodhimi i produktit te caktuar, vendimi a te blejme apo te prodhojme, etj, jane vendime tipike ekonomike qe duhet bazuar ne pasqyrat financiare. Per kete edhe menaxheret edhe kontabilistet duhet t’i kuptojne mire pasqyrat financiare dhe operacionet biznesore te firmes ne vendimmarrje.

Prezantim i kontabilitetit dhe bizneseve - KON_2

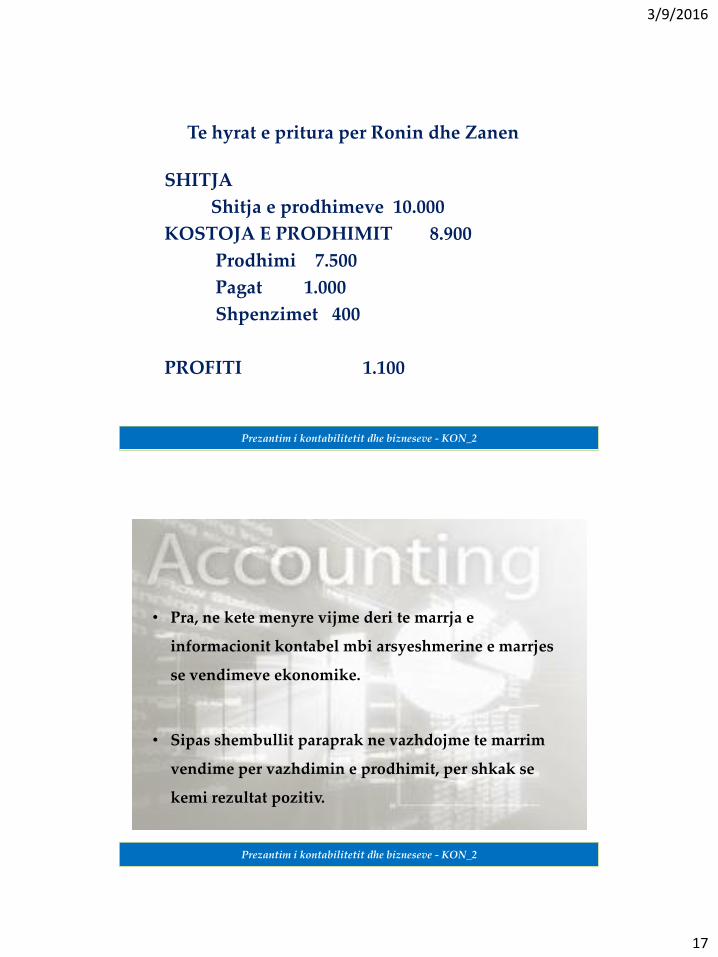

• Roni dhe Zana kane vendose qe te fillojne nje biznes. Ata vendosen qe te merren me shitjen e bukes dhe produkteve te tjera te miellit. Ne baze te informacioneve te marra ata percaktuan se mund t’i shesin keto produkte ne treg ne vleren perafersisht 10.000 euro ne muaj.

• Fillimisht ata kalkuluan koston e tyre per produktin final:

- Prodhimi …7.500

- Pagat …1.000

- Shpenzimet e rrymes, qerase…400.

Gjithsej: 8.900

Prezantim i kontabilitetit dhe bizneseve - KON_2

****Shembull i tjeshtë për një vendim ekonomik nga informacioni kontabël

3/9/2016

17

Te hyrat e pritura per Ronin dhe Zanen

SHITJA

Shitja e prodhimeve 10.000

KOSTOJA E PRODHIMIT 8.900

Prodhimi 7.500

Pagat 1.000

Shpenzimet 400

PROFITI 1.100

Prezantim i kontabilitetit dhe bizneseve - KON_2

Prezantim i kontabilitetit dhe bizneseve - KON_2

• Pra, ne kete menyre vijme deri te marrja e

informacionit kontabel mbi arsyeshmerine e marrjes

se vendimeve ekonomike.

• Sipas shembullit paraprak ne vazhdojme te marrim

vendime per vazhdimin e prodhimit, per shkak se

kemi rezultat pozitiv.

3/9/2016

18

REFLEKTIMET E OPERACIONEVE BIZNESORE NË PF

• Çdo furnitor apo huadhenes do t’i perdorte PF per te mesuar

me shume per firmen, para se t’i bejne furnizimet apo te

marrin vendime per huadhenie. Ata do te mbeshteten

gjithnje ne supozimin se PF pasqyrojne drejt gjendjen e

firmes, perderisa ne te kunderten kemi te bejme me shkelje

te ligjit dhe etikes kontabel.

Kater PF permbledhin aktivitetin financiar te bizneseve. Ato

mund te pergatiten ne nje moment kohor dhe mund te zbatohen

ne nje periudhe te caktuar kohore.

Prezantim i kontabilitetit dhe bizneseve - KON_2

KUADRI KONCEPTUAL PËR PËRGADITJEN DHE

PARAQITJEN E PASQYRAVE FINANCIARE

OBJEKTIVI- Objektivi i pasqyrave financiare është që të japin informacion në lidhje me:

• pozicionin apo gjendjen financiare;

• performancën;

• ndryshimet në gjendjen financiare.

Ky informacion prezantohet përmes pasqyrave financiare.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

19

PASQYRAT FINANCIARE

Pasqyrat kryesore financiare që përpilohen nga

njësitë biznesore janë:

Bilanci i gjendjes ( gjendja financiare)

Pasqyra e të ardhurave dhe shpenzimeve

Pasqyra e kapitalit të vet

Pasqyra e ndryshimeve në gjendjen monetare (cash flow)

Prezantim i kontabilitetit dhe bizneseve - KON_2

Raportimi i transaksioneve të biznesit

Bilanci i gjendjes Pasqyra e të

ardhurave dhe shpenzimeve

Pasqyra e ndryshimeve në

kapitalin aksionar ( fitimet

e mbajtuara)

Pasqyra e rrjedhës së

parasë

3/9/2016

20

BILANCI I GJENDJES

• Me te tregohet pozicioni i financiar i nje firme, ne te

cilen paraqiten pasurite dhe detyrimet, pra çfare

zoteron firma dhe çfare ka borxh.

• Nga nje pasqyre e tille mund te shihni me saktesi nga

çfare perbehen pasurite e firmes, nga cilat burime

eshte financuar firme.

Prezantim i kontabilitetit dhe bizneseve - KON_2

PASURIA DETYRIMET KAPITALI I PRONARIT = +

PASH

Prezantim i kontabilitetit dhe bizneseve - KON_2

• Pasqyra e performances financiare matet me ane te

fitmit/humbjes se firmes.

• Ne e llogarisim fitimin apo humbjen duke zbritur shpenzimet

e veprimtarive te firmes nga te hyrat e saj.

3/9/2016

21

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

Prezantim i kontabilitetit dhe bizneseve - KON_2

• Pershtatshmeria financiare e nje ndermarrjeje do te thote

aftesia e saj per te gjeneruar para te gatshme, gje qe tregohet

permes kesaj pasqyre, e cila i identifikon burimet nga

te cilat rrjedhin parate e gatshme ne biznes.

PASQYRAT SHTESE TE PF (ANEKSET)

• Qëllimi i informacioneve shtesë në anekse është që të plotësohen nevojat e përdoruesve mbi elementet e bilancit dhe pasqyrës së të ardhurave dhe shpenzimeve.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

22

PASH Pasqyra e

kapitalit të vet

Pasqyra e rrjedhës së

parasë Bilanci i gjendjes

VLERËSIMI I OPERACIONEVE TË

BIZNESIT PËRMES PF-VE

KARAKTERISTIKAT E PF-ve

• Karakteristikat cilësore - Nëse themi se PF-të i ndihmojne

perdoruesit ne vendimmarrje, atehere ato patjeter se duhet

t’i permbushin karakteristikat themelore qe duhet t’i kene.

• Supozimet bazë - BSNK (IASB) ka perfshire ne kornizen e

saj per pergaditjen e PF supozimet baze qe duhet t’i

permbajne PF.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

23

KARAKTERISTIKAT CILËSORE

• BSNK (IASB) rendite 4 karakteristke cilesore kryesore te PF,

kuptueshmeria, perkatesia (relevanca), besueshmeria dhe

krahasueshmeria.

1. Kuptueshmeria

• Është thelbësore që informacionet në pasqyra financiare të paraqiten në një mënyrë të tillë që të jenë menjëherë të kuptueshme nga ana e përdoruesve. Megjithatë përdoruesit supozohet se kanë njohuri të arsyeshme për sa i takon aktiviteteve ekonomike dhe kontabilitetit, bashkë me një dëshirë për të studiuar informacionet në fjalë me zell të arsyeshëm.

• Në mënyrë që të promovohet kuptueshmëria, standard-vënësit kërkojnë të bëjnë të sigurt se terminologjia dhe formati i paraqitjes së pasqyrave financiare janë të njëtrajtshme, në mënyrë që përdoruesit te dijnë të lexojnë një komplet të pasqyrave financiare, të jenë të aftë të lexojnë edhe informacionet e paraqitura në llojet e tjera.

Prezantim i kontabilitetit dhe bizneseve - KON_2

2. Përkatësia [relevanca]

• Për të qenë të dobishme, informacionet duhet të jenë përkatëse

[relevante] për nevojat e përdoruesve për sa i takon vendimmarrjes.

• Për shembull, informacionet që kanë të bëjnë me performancën aktuale

dhe të kaluar të fitimeve janë relevante për sa i takon të gjitha

përpjekjeve për të parashikuar nivelet e ardhshme të fitimit, gjë e cila

në fakt i ndihmon përdoruesve të marrin vendimet e tyre ekonomike.

• Në sektorin publik përdoruesit do të duan të dinë për kujdesin e treguar

për sa i takon parave të publikut dhe do të presin që pasqyrat

financiare të sektorit publik t’iu ofrojnë atyre informacione relevante

të cilat janë të nevojshme për të vlerësuar kujdesin e treguar.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

24

Përkatësia [relevanca] ……( vazhdim)

• Përkatësia [relevanca] e informacioneve ndikohet nga materialiteti.

Informacionet janë materiale në qoftë se anomalitë ose mungesat e tyre në

pasqyrat financiare, një nga një ose të marra së bashku, do të influenconin

vendimet ekonomike të përdoruesve, të marra duke u mbështetur mbi pasqyrat

financiare në fjalë. Materialiteti varët nga madhësia e zërit ose e gabimit, e

gjykuar kjo në rrethanat specifike të mungesës ose të anomalisë së tij.

• Materialiteti në këtë kontekst nënkupton përfshirjen ose përshkrimin e zërave

ose shumave kryesore në pasqyrat financiare dhe lënien jashtë të detajeve të

panevojshme.

• Materialiteti në të njëjtën kohë, mund të ketë edhe kuptime të tjera, përfshirë

nivelin tolerancës ndaj gabimeve dhe pasigurive si nga ana e përpiluesit të

pasqyrave financiare dhe auditorëve të tyre, për shembull 5% e fitimit normal

vjetor zakonisht merret si një nivel i pranueshëm.

3. Besueshmëria • Besueshmëria është një kërkesë e qartë, në mënyrë që pasqyrat

financiare të jenë të dobishme. Në qoftë se përdoruesit nuk mund të mbështeten mbi pasqyrat financiare faktikisht humbet qëllimi i tyre. Karakteristikat e mëposhtme ndihmojnë në sigurimin e faktit që pasqyrat financiare janë të besueshme. Pasqyrat financiare duhet të jenë një paraqitje besnike e transaksioneve dhe ngjarjeve të tjera që pretendojnë të paraqesin. Diçka e tillë kërkon një shkallë të arsyeshme të saktësisë, ndjekjen e konventave të pranuara gjatë matjes së pasurive dhe detyrimeve, të ardhurave dhe shpenzimeve dhe përshkrimin e duhur të zërave në pasqyrat dhe shënimet përkatëse.

• Pasqyrat financiare duhet të jenë në përputhje me konceptin e thelbit

mbi formën, gjë që do të thotë se transaksionet dhe ngjarjet e tjera kontabilizohen dhe paraqiten në përputhje me realitetin ekonomik dhe jo me formën e tyre ligjore. Një shembull i mirë i konceptit të përmbajtjes mbi formën trajtimi i kërkuar i lizingjeve financiare, ku kërkohet të kapitalizohet pasuria e përftuar nën lizing, sa herë që qiramarrësi merr përsipër të gjitha rreziqet dhe përfitimet domethënëse që kanë të bëjnë me pronësinë, pa qenë nevoja e përfitimit të titullit ligjor te pronesise.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

25

• Përgatitësit e pasqyrave financiare duhet të mbajnë parasysh neutralitetin gjatë përgatitjes së pasqyrave në fjalë, gjë që ka të bëjë me qenien të paanshëm, qoftë kjo si regjistrimi në mënyrë më pozitive apo më negative të rezultateve të transaksioneve. Pasqyrat nuk duhet të përgatiten duke pasur në mendje rezultate ose përfundime të paravendosura në mendje. Diçka e tillë është veçanërisht e rëndësishme në kohën kur mbahen parasysh nivelet e provizioneve dhe lejimeve të cilat i nënshtrohen gjykimit.

• Përgatitësit e pasqyrave financiare në të njëjtën kohë duhet të mbajnë parasysh konceptin e maturisë. Diçka e tillë kërkon pasjen parasysh të një shkalle kujdesi gjatë ushtrimit të gjykimit të duhur për kryerjen e vlerësimeve të duhura në mënyrë që pasuritë dhe të ardhurat të mos jenë mbivlerësuar dhe detyrimet dhe shpenzimet të mos jenë nën - vlerësuar. Nga ana tjetër duhet të tregohet kujdes që maturia e tepërt të mos kundërveprojë dhe dëmtojë neutralitetin.

• Përgatitësit e pasqyrave financiare në të njëjtën kohë duhet të kërkojnë të bëjnë të sigurt plotësinë. Mangësitë mund të bëjnë që informacionet të jenë të rreme ose ç’orientuese dhe në këtë mënyrë të mos i’u besohet.

Prezantim i kontabilitetit dhe bizneseve - KON_2

4. Krahasueshmëria

• Përdoruesit e pasqyrave financiare duhet të jenë të aftë të krahasojnë pasqyrat financiare në dy mënyra, së pari duke parë progresin e një entiteti gjatë një periudhe shumë – vjeçare, në mënyrë që të vlerësojnë prirjet në pozicionin e tij financiar dhe performancën, së dyti duke krahasuar entitetet e ndryshme për të njëjtën periudhë për të vlerësuar pozicionin dhe performancën e tyre relative financiare. Konsistenca e trajtimit të transaksioneve dhe zërave, shënimeve shpjeguese për politikat e adoptuara kontabël dhe të vepruarit në përputhje me standardet kontabël janë të gjitha të rëndësishme për sa i takon arritjes së krahasueshmërisë.

• Siguria se këto karakteristika janë të pranishme do të jetë edhe më e madhe në qoftë se pasqyrat financiare do të auditohen. Më sipër pamë se pasqyrat financiare të shumicës së ndërmarrjeve të mëdha, përfshirë të gjitha kompanitë dhe organizmat e sektorit publik, iu kërkohet me ligj të auditohen.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

26

Supozimet themelore - bazë

• Korniza e BSNK (IASB) parashtron se PF duhen te pergatiten me dy supozime bazë:

1. Baza akruale;

2. Hipoteza e vijimesise.

Sipas bazes akruale, efektet e veprimeve dhe ngjarjeve njihen kur ato

ndodhin (e jo kur paratë apo ekuivalentët e tyre merren ose paguhen). Te

gjitha SNRF jane shkruar ne menyre te tille qe te mundesojne zbatimin e

bazes akruale, ndersa ka SNRF te tille e cila mundeson perdorimin e bazes

monetare per ndermarrjet te cilat nuk kane arrite ende te baza akruale.

Prezantim i kontabilitetit dhe bizneseve - KON_2

• Hipoteza e vijimesise do te thote se PF te pergaditen ne

supozimin se biznesi do te vazhdoje te ekzistoje ende ne te

ardhmen e parashikueshme.

• PF-të normalisht përgaditen mbi supozimin se njësia është

në vijimësi dhe do të vazhdojë operacionet e saj për një të

“ardhme të pa parashikueshme”.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

27

LLOGARITARIA DHE KONTABILITETI

• Shume njerez ngaterrojne llogaritarine dhe kontabilitetin.

1. LLOGARITARIA-perfshine nje pjese te kontabilitetit, kerkon vetem njohuri minimale mbi kontablitetin. Llogaritari mund te regjistroje vetem transaksine te thjeshta, qe perseriten ne shume biznese, ne biznese te vogla.

2. KONTABILITETI-kontabilisti eshte shume i pergaditur, kompetent ne dizajnimin e sistemit te informacionit, analizen e transaksioneve te komplikuara, interpretimin e te dhenave financiare, raportimin financiar, auditimin, taksave dhe tatimeve dhe keshilltar i menaxhmentit.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Mbani mend!......

• KONTABILITETI eshte stimulim intelektual dhe nuk eshte

lende e thate. Ajo kerkon intelegjencen Tuaj, mundesine

analitike, kreativitetin dhe gjykimin Tuaj profesional.

• Per t’i kuptuar pasqyrat financiare, Ju duhet te keni nivel te

caktuar njohurish te koncepteve dhe proceduarve qe

perdoren ne procesin kontabel. Ju duhet te mesoni se si

duket realisht kontabiliteti dhe t’i çmoni arsyet per

perdorimin e procedurave te sigurta.

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

28

PËRMBLEDHJE

• Për t’i marrë vendimet e duhura, ndermarrja ka nevoje per nje

sistem informacioni qe quhet KONTABILITET, i cili:

- se pari, pershkruan, vlereson dhe paraqet pasurine e ndërmarrjes,

gjendjen e kesaj pasurie dhe detyrimet ne nje moment te caktuar.

Dokumenti kontabel qe permbledhe te dhenat per pasurine e nje

ndermarrjeje quhet BILANC;

- se dyti, i ben te mundur ndermarrjes vleresimin e efikasitetit te punes

se saj (prodhimit, sherbimit, ndertimit), duke u nisur nga aftesia e saj

per të sjelle fitim, d.m.th. per te dhene rezultat pozitiv. Dokumenti

kontabel qe paraqet rezultain e ndermerrjes quhet PASH.

Prezantim i kontabilitetit dhe bizneseve - KON_2

Tashmë duhet te jeni te afte qe te dini për:

1. Definicionin e kontabilitetit

2. Rendesine e informacionit per vendimmarrjen

3. Llojet e kontabilitetit dhe definicionet e tyre

4. Te beni dallimin ne mes kontabilitetit financiar dhe atij menaxherial

5. Sistemi i kontabilitetit

6. Kush jane perdoruesit e informacinit kontabel, ne sa grupe ndahen ata

7. Qellimi kryesor i kontabilitetit financiar

8. Cilat jane pasqyrat financiare dhe definicionet e tyre

9. Karakteristikat e pasqyrave financiare, permendi dy grupet

10. Te beni dallimin midis llogaritarit dhe kontabilistit

Prezantim i kontabilitetit dhe bizneseve - KON_2

3/9/2016

29

Prezantim i pasqyrave financiare- KON_2

PREZANTIM I PASQYRAVE FINANCIARE

Prof.ass.dr. Nexhmie Berisha-Vokshi

Prezantim i pasqyrave financiare- KON_2

Objektivat e biznesit;

Aktivitetet e biznesit;

Çfare na ofrojne keto aktivitete?

Ekuacioni bazik i kontabilitetit;

Elementetet themelore dhe kuptimi i tyre;

Kuptimi i transaksioneve te biznesit.

NË KËTË LIGJËRATË DO TË NJIHENI:

3/9/2016

30

OBJEKTIVAT E BIZNESIT

• Realizimi i profitit

• Mbetja solvent- aftesi pagese e faturave per mallra

dhe sherbime.

Kjo mund të realizohet përmes:

1. Aktiviteteve financuese;

2. Aktiviteteve investuese;

3. Aktiviteteve operuese.

Prezantim i pasqyrave financiare- KON_2

AKTIVITETET FINANCUESE

• Financimi nga pronaret- EKUITET;

• Financimi nga jo pronaret- DETYRIME.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

31

AKTIVITETET INVESTUESE

• Blerja e aseteve;

• Shitja e aseteve.

Prezantim i pasqyrave financiare- KON_2

AKTIVITETET OPERUESE

• Shitja e produkteve dhe sherbimeve;

• Rezultati në shitje dhe shpenzimet.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

32

Burimet e kapitalit te biznesit:

1. Investitorët-pronari;

2. Kreditorët;

3. Fitimi nga biznesi.

Për çfarë përdoren burimet e biznesit?

• Blerje te tokes, ndertesave, pajimeve;

• Blerje te materialit dhe furnizimeve;

• Pagesen e te punësuarve;

• Pagesen e shpenzimeve operative.

Prezantim i pasqyrave financiare- KON_2

ÇFARE NA OFROJNE KETO AKTIVITETE?

• Te prodhojme produkte, mallra e sherbime per krijimin e te ardhurave;

• Pastaj keto te ardhura i shfrytezojme me tutje per pagesat kthyese te pronareve, pagesen e kredive, pagesen e taksave, …., vazhdimi i aktivitetit te biznesit.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

33

CILI ESHTE EKUACIONI I KONTABILITETIT?

• Ekuacioni bazik i kontabilitetit eshte raporti ne mes aseteve dhe detyrimeve plus ekuitetit te pronareve.

Asetet = Detyrimet + Ekuiteti

Prezantim i pasqyrave financiare- KON_2

PASURIA

DETYRIMET

EKUITETI I PRONARIT

• Burime ekonomike

• Përfitime te pritura ne te ardhmen

• Borxh i jashtem

• Sakrificë e pritur ne te ardhmen

• Borxh i brendshem

• Interesi i pronareve ne pasurite e biznesit

3/9/2016

34

KONTABILITETI I DYFISHTË

• Me kontabilitetin e dyfishte nenkuptojme sistemin e regjistrimit te transaksioneve ne drejtim te ruajtjes se barazise se ekuacionit te kontabilitetit.

• Roli i ketij sistemi shihet ne barazine e anes

debi me anen kredi

Debi = Kredi

Prezantim i pasqyrave financiare- KON_2

KONCEPTI

• Eshte i thjeshte, mbase palet e perfshira ne transaksione perhere marrin diçka dhe japin diçka ne kthim.

• Ne literaturen kontabel ate qe e pranojme e quajme DEBI, e çka japim e quajme KREDI.

• T-llogaria tregon balancen ne mes debise dhe kredise.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

35

EKUACIONI

PASURIA (pasuria ne pronesi te biznesit)

=

DEYRIMET (borxhet)

+

EKUITETI (pasuria neto)

Prezantim i pasqyrave financiare- KON_2

ÇFARE JANE ASETET-PASURIA?

• Diçka që posedon kompania e që ka vlerë të ardhshme ekonomike.

– Toka;

– Ndërtesa;

– Pajisjet;

– Goodëill (emri i mirë).

Prezantim i pasqyrave financiare- KON_2

3/9/2016

36

ÇFARE JANE DETYRIMET?

• Borxhi i kompanisë.

– Para;

– Shërbime;

– Produkte.

Prezantim i pasqyrave financiare- KON_2

ÇFARE ESHTE EKUITETI?

• Është ajo çka ka mbetur nga asetet pas zbritjes së detyrimeve.

– Njëjtë si asetet neto;

– Kërkesat e pronarëve ndaj aseteve të entitetit.

Prezantim i pasqyrave financiare- KON_2

PASURIA DETYRIMET EKUITETI I PRONARIT

3/9/2016

37

LO 3

PASURIA DETYRIMET + =

+ INVESTIMI I PRONAREVE NE BIZNES

EMITIMI I AKSIONEVE

SHPENZIMET - TË HYRAT

KAPITALI I PRONARIT

FITIMI I MBAJTUR

DIVIDENDA -

ÇFARE ESHTE EKUITETI?

ÇKA NDIKON NE EKUITETIN?

Ekuiteti rritet nga:

1. Investimi i pronareve ne biznes;

2. Te ardhurat.

Ekuiteti zvogelohet nga:

1. Terheqjet e pronarit;

2. Shpenzimet.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

38

Shpenzimet e zvogëlojnë

Fitimi i mbajtur

Të hyrat Dividenda e

zvogëlon

ÇFARË JANË TË ARDHURAT?

• Ato janë shumat e pranuara apo që do të pranohen nga konsumatorët nga shitja e produkteve apo shërbimeve.

– Shitjet;

– Kryerja e shërbimeve;

– Qiraja;

– Interesi.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

39

ÇFARË JANË SHPENZIMET?

• Ato janë shumat që janë paguar apo do të paguhen më vonë për kostot që janë shkaktuar për të fituar të ardhurat.

– Pagat dhe mëditjet

– Shërbimet

– Furnizimet e shfrytëzuara

– Reklamat, konkurset, propaganda...

Prezantim i pasqyrave financiare- KON_2

ÇKA ESHTE TRANSAKSIONI EKONOMIK?

Transaksioni është ngjarje ekonomike apo kusht që direkt ndryshon kushtet financiare të entitetit apo ndikon në rezultatet e operacioneve të biznesit.

1. Transaksionet e jashtme jane te shkaktuara ne mes te biznesit dhe paleve te jashtme.

2. Transaksionet e brendshme jane te shkaktuara brenda biznesit.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

40

SI NDIKOJNE TRANSAKSIONET EKONOMIKE NE EKUACIONIN E BILANCIT?

• Secili transaksion sjell ndryshim ne gjendjen financiare te biznesit.

• Mund te ndikojne ne ndryshimin e aseteve,detyrimeve dhe kapitalit, por te cilat pastaj nuk do te munden ta prishin ekuacionin themelor te bilancit.

Si….?

• Per ta kuptuar kete ne me tutje do bejme analizen e

transaksioneve ne bilanc, duke treguar me shembull se si

transaksioni do te prek te gjitha llogarite, ndersa

barazpesha do te ekzistoje gjithnje.

Prezantim i pasqyrave financiare- KON_2

ANALIZA E TRANSAKSIONEVE

• Disa aksionare kane themeluar nje kompani, e cila quhet “N”. Per nje periudhe kohore kane ndodhur disa transaksione.

• Analizoni secilin prej tyre dhe tregoni se si po ndikojne ato ne bilanc.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

41

Asetet Detyrimet + Kapitali

Paraja- keshi 10.000 LL P 20.000

LL A 20.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 40.000

Toka 110.000 Totali 67.000

Ndertesat 200.000

Pajisjet 90.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 38.000

Totali 475.000 Totali 475.000

1. Bilanci fillestar me 01.01.20xx

Prezantim i pasqyrave financiare- KON_2

Asetet Detyrimet + Kapitali

Paraja- keshi 25.000 LL P 20.000

LL A 5.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 40.000

Toka 110.000 Totali 67.000

Ndertesat 200.000

Pajisjet 90.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 38.000

Totali 475.000 Totali 475.000

• Me 02 janar kompania mbledh nga llogarite e arketueshme 15.000 kesh, te cilat rrjedhin nga transaksionet e meparshme.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

42

Asetet Detyrimet + Kapitali

Paraja- keshi 25.000 LL P 20.000

LL A 5.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 75.000

Toka 110.000 Totali 102.000

Ndertesat 200.000

Pajisjet 125.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 38.000

Totali 510.000 Totali 510.000

• Me 08 janar kompania pajisje ne vlere prej 35.000 te cilat do t’i paguaje me vone.

Prezantim i pasqyrave financiare- KON_2

Asetet Detyrimet + Kapitali

Paraja- keshi 25.000 LL P 20.000

LL A 15.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 75.000

Toka 110.000 Totali 102.000

Ndertesat 200.000

Pajisjet 125.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 48.000

Totali 520.000 Totali 520.000

• Me 15 janar kompania kryen sherbime ndaj konsumatoreve ne vlere prej 10.000, por te cilat do t’i arketoje me vone.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

43

Asetet Detyrimet + Kapitali

Paraja- keshi 13.000 LL P 20.000

LL A 15.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 63.000

Toka 110.000 Totali 90.000

Ndertesat 200.000

Pajisjet 125.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 48.000

Totali 508.000 Totali 508.000

• Me 20 janar kompania kryen pagesen e nje pjese te kredise me kesh per 12.000

Prezantim i pasqyrave financiare- KON_2

Asetet Detyrimet + Kapitali

Paraja- keshi 10.000 LL P 20.000

LL A 15.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 63.000

Toka 110.000 Totali 90.000

Ndertesat 200.000

Pajisjet 125.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 45.000

Totali 505.000 Totali 505.000

• Me 22 janar kompania kryen pagesen e nje pjese te shpenzimeve operative me kesh per 3.000

Prezantim i pasqyrave financiare- KON_2

3/9/2016

44

Asetet Detyrimet + Kapitali

Paraja- keshi 10.000 LL P 19.000

LL A 15.000 Pagat e pagueshme 7.000

Malli 45.000 Huaja ne banke 64.000

Toka 110.000 Totali 90.000

Ndertesat 200.000

Pajisjet 125.000 Rezervat e kapitalit 370.000

Fitimet e mbajtura 45.000

Totali 505.000 Totali 505.000

• Me 28 janar kompania kryen pagesen ndaj furnitorit per 1.000, por duke i marre me kredi.

Prezantim i pasqyrave financiare- KON_2

SHPJEGIM

• Vereni se ndryshimet ne gjendjen e kompanise pas transaksioneve jane te shenuara me te zeze.

• Vereni se gjithmone ana e majte e bilancit eshte e barabarte me anen e djathte, pra ekuacioni themelor i kontabilitetit përhere eshte: asetet = detyrimet+kapitali

Prezantim i pasqyrave financiare- KON_2

3/9/2016

45

• NJE SHEMBULL TJETER

Prezantim i pasqyrave financiare- KON_2

DISA TRANSAKSIONE TE KOMPANISË “X”

1. Pronaret deponojne 30.000 ne kompani me kompensim te aksioneve ne korporate

2. Kompania u kryen sherbime konsumatoreve prej 8.000 duke pranuar kesh per to.

3. Kompania blen toke me kesh per 20.000

4. Blen furnizime te ndryshme ne vlere prej 12.000 me pagese te mevonshme.

5. Ne fund te muajit kompania u paguan pagat punetoreve ne vlere prej 5.000

6. Kompania u paguan furnitoreve 900.

7. Kompania ne fund te muajit po ashtu u paguan aksionareve shumen prej 2.000.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

46

Asetet Detyrimet + Kapitali

Paraja- keshi 1)30.000 +

2)8.000 +

3)20.000 -

5) 5.000 -

6) 900 -

7) 2.000 -

LL P 4)12.000 +

6) 900 -

LL A Pagat e pagueshme

Malli Huaja ne banke

Toka 3)20.000 + Totali

Ndertesat

Pajisjet Rezervat e kapitalit 1)30.000 +

Furnizime 4)12.000 + Fitimet e mbajtura 2) 8.000 +

5)5.000 -

7) 2.000 -

KOMPANIA “X”

Prezantim i pasqyrave financiare- KON_2

PASQYRAT FINANCIARE

Prezantim i pasqyrave financiare- KON_2

3/9/2016

47

BILANCI KONTABËL

• Bilanci i gjendjes ( kontabël) është një përmbledhje e sistemuar që pasqyron gjendjen e pasurisë, të kapitalit dhe të detyrimeve të biznesit në një datë të caktuar.

• Bilanci i gjendjes eshte thjeshte nje liste e te gjitha pasurive qe biznesi zoteron dhe te gjitha detyrimeve qe ai ka, ne nje date te caktuar.

• Seciles pasurie dhe detyrimi i caktohet nje shume perkatese monetare.

Prezantim i pasqyrave financiare- KON_2

BILANCI KONTABËL

Duhet të japë përgjigje në këto pyetje: • Çfarë është fuqia financiare e ndërmarrjes;

• Çfarë është mundësia e ndërmarrjes pë t’i përmbushë detyrimet e veta afatshkurtëra;

• Çfarë është struktura horizontale, d.m.th. në çfarë përpjestimi pasuaria është e financuar nga burimet vetjake dhe të huazuara.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

48

ELEMENTET KRYESORE

Elementet kryesore të bilancit të gjendjes janë:

• Pasuria (assets);

• Detyrimet (liabilities);

• Kapitali (ekuiteti)

Prezantim i pasqyrave financiare- KON_2

Pasuria - assets • Një pasuri e biznesit përfaqëson mjetet ekonomike

të cilat janë në pronësi të ndërmarrjes dhe nga të cilat priten dobi në të ardhmen.

• Pasuria është resurs të cilin e kontrollon ndërmarrja dhe i cili rrjedh nga aktiviteti në të kaluarën, e nga i cili priten përfitime në të ardhmen.

• Nje pasuri eshte diçka e vlefshme qe nje biznes e zoteron ose e perdore.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

49

Pasuria - assets

• Shembuj te pasurive jane fabrikat, ndertesat e zyreve, depot, kamionet transportues, automjetet, pajisjet, impiantet e prodhimit dhe makinerite, mobiliet e zyres, paraja e gatshme dhe mallrat qe ruhen ne depo duke pritur qe t’u shiten klienteve.

Prezantim i pasqyrave financiare- KON_2

DETYRIMET

• -Një detyrim është obligim i tanishëm i njësisë ekonomike i lindur nga ngjarjet e kaluara, shlyerja e të cilit do të sjellë si rezultat një dalje nga burimet e njësisë ekonomike.

• Në kuptimin praktik janë borxhet e biznesit ndaj palëve të treta.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

50

Detyrimet

Ndahen në dy grupe:

• Detyrimet afatshkurtëra;

• Detyrimet afatgjata

Prezantim i pasqyrave financiare- KON_2

Detyrimet

• Janë ato të cilat priten të shlyhen brenda ciklit të rëndomtë të veprimtarisë së biznesit, ose

• Duhet shlyer brenda 12 muajve nga data e shënuar në bilancin e ndërmarrjes.

Elementet kryesore janë: • llogaritë e pagueshme, • detyrimet ndaj tatimeve, • pagat e pagueshme, • kreditë aftshkurtëra, etj.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

51

DETYRIMET

• Detyrimet afatgjata janë ato të cilat kanë afat të maturimit më shume një vit.

Elementet kryesore:

• Obligacionet;

• Kreditë afatgjata;

• Detyrimet për lizingun kapital, etj.

KAPITALI - EKUITETI

• Kapitali në ndërmarrje përfaqëson mjetet të cilat i investon një apo më shumë pronarë.

• Kapitali paraqet pasurinë neto të ndërmarrjes nga e cila janë zbritë të gjitha detryimet.

• Pra, ndryshimi në mes pasurisë të tërësishme dhe detyrimeve të tërësishme paraqet kapitalin e biznesit (kryegjënë, ekuitetin).

Prezantim i pasqyrave financiare- KON_2

3/9/2016

52

Ekuacioni themelor i bilancit

Tek bilanci vlen parimi i barazisë, i cili njëherit paraqet ekuacionin themelor të bilancit:

PASURIA=DETYRIMET+KAPITALI

nga rrjedh se:

Detyrimet=Pasuria-Kapitali

Kapitali=Pasuria-Detyrimet

Shembull

• Nëse pasuria e një biznesi është 200.000 €, kurse kapitali është 40% të pasurisë, sa janë detyrimet?

Pasuria=200.000 Kapitali=40% (80.000) Detyrimet=? D=P-K D=200.000 – 80.000 D=120.000 €

Prezantim i pasqyrave financiare- KON_2

3/9/2016

53

Modelet për ndërtimin e bilancit

Ekzistojnë dy modele:

• Modeli horizontal

• Modeli vertikal

Sipas SNK-ve më shumë përdoret

modeli vertikal për ndërtimin e bilancit.

Prezantim i pasqyrave financiare- KON_2

Shembull

• Kompania Trade bën analizën mbi gjendjen e pasurisë, detyrimeve dhe kapitalit me 31.12.2010. Nga kjo analizë rezulton informacioni ne vijim: keshi 20.000, pajimet 5.000, ndërtesa 1.000, ekuiti ?, toka 30.000, llogaritë e pagueshme 3.000, llogaritë e arkëtueshme 15.000, parapagimet 2.000, të ardhurat e papërfituara 1.000, kredia afatshkurtë 12.000.

• Bazuar në informacionin e mësipërm financiar, përpiloni bilancin e gjendjes në formë horizontale dhe vertikale më 31.12.2010.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

54

Pasuria Shuma Detyrimet dhe

Kapitali Shuma

Keshi 20.000 Ll. pagueshm 3.000

Pajimet 5.000 Të ardh. papërfituara

1.000

Ndërtesa 1.000 Kredia afatsh 12.000

Toka 30.000 Ekuiti 57.000

Ll.arkëtueshm 15.000

Prapagimet 2.000

73.000

73.000

Prezantim i pasqyrave financiare- KON_2

• Pasuria

Keshi 20.000

Pajimet 5.000

Ndërtesa 1.000

Toka 30.000

Ll.arkëtueshm 15.000

Prapagimet 2.000

73.000

• Detyrimet

Ll. pagueshm 3.000

Të ardh. papërfituara 1.000

Kredia afatsh 12.000

• Kapitali 57.000

73.000

Prezantim i pasqyrave financiare- KON_2

3/9/2016

55

NJE BILANC I GJENDJES

• BILANCI I GJENDJES, quhet keshtu mbase pasurite gjithmone jane te barabarta me detyrimet plus kapitalin.

• Bilanci i gjendjes i dates 30 prill 20…

PASURITE

Makineri, pajisje 55.000

Stoqet, LLA, paraja 7.000

Totali 62.000

Prezantim i pasqyrave financiare- KON_2

DETYRIMET Kredite bankare 25.000 LLP 1.600 Totali 26.600 KAPITALI Saldo ne fillim 25.000 Fitimi gjate vitit 10.400 Saldo ne fund 35.400 Totali 62.000

Prezantim i pasqyrave financiare- KON_2

3/9/2016

56

EKUITETI I PRONARIT

DETYRIMET PASURIA

Shembull

• Në bazë të informacionit kontabël në vijim, ndërtoni bilancin e gjendjes së kompanisë X në formë horizontale:

fitimi i mbajtur 10.000, llogaritë e arkëtueshme

10.000, kredia afatshkurtër 8.000,llogaritë e

pagueshme 20.000, kapitali aksionar 18.000,

toka 13.000, xhirollogaria 14.000, ndërtesat

9.000, pajimet ?

Prezantim i pasqyrave financiare- KON_2

3/9/2016

57

Shembull • Më 1 mars, kompania ka pasur këtë gjendje

ekzistuese: paraja 12.000 €, parapagime 31.500 €, paga të pagueshme 3.400 €, furnizime 3.200 €, pajisjet 42.500 €, llogari të arkëtueshme 18.900 €, llogari të pagueshme 22.500 €, dëftesa të pagueshme 11.000 €, rezervat e kapitalit 87.900 €, humbja 6.700 €, patenta 30.000 €, hua bankare 20.000 €.

• Rregulloni regjistrimet bazuar në ekuacionin kontabël (Asetet = Detyrimet + Ekuiteti i pronarëve).

Prezantim i pasqyrave financiare- KON_2

TRANSAKSIONI BIZNESOR

A. A. (si pronar biznesi) ka hapur një llogari bankare duke deponuar 100,000 në emër të Kompanise “X”.

(a) Biznesi ka pranuar 100,000 si pasuri në formë të parasë;

(b) Pronari ka 100,000 interes financiar në biznes.

Analiza:

Prezantim i pasqyrave financiare- KON_2

3/9/2016

58

Pasuria = Detyrimet + Ekuiteti...

Paraja = Kapitali i pronarit

(b) Ekuiteti i rritur

(a) paraja e invest.

Balanci i ri €100,000 = €100,000

+ 100,000

+ 100,000

Ekuacioni ka mbetur i balancuar

A. A. Tani ka €100,000 kapital (ekuitet) në kompanine “X”

Prezantim i pasqyrave financiare- KON_2

TRANSAKSIONI BIZNESOR

Analiza:

(c) Firma ka blerë pajisje të reja prej €10,000.

(d) Firma ka paguar €10,000 në para të gatshme (cash).

Prezantim i pasqyrave financiare- KON_2

3/9/2016

59

Paraja + Pajisjet = Kapitali i pronarit

Balanca e mëpar. 100,000 = 100,000

(c) Blerja e pajisjeve +

(d) Paraja e paguar

Balanca e re 90,000 + €10,000 = 100,000

Pasuria = Detyrim. + Ekuiteti...

- 10,000

€10,000

Ekuacioni mbetet i balancuar

€100,000 = €100,000

Prezantim i pasqyrave financiare- KON_2

Tani firma ka Paranë dhe Pajisjet.

Vlera totale e Pasurisë mbetet e njëjtë, €100,000.

Detyrimet + Ekuiteti... po ashtu mbeten të pandryshuara, €100,000.

Prezantim i pasqyrave financiare- KON_2

3/9/2016

60

***PËRKUJTIM***

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

PREZANTIM I PASQYRAVE FINANCIARE

EKUACIONI I KONTABILITETIT TË DYFISHTË

Prof.ass.dr. Nexhmie Berisha-Vokshi

3/9/2016

61

Prezantim i pasqyrave financiare- KON_2

Efektet e veprimeve ekonomike në bilanc;

Pasqyra e të ardhurave dhe shpenzimeve;

Pasqyra e kapitalit të pronarit?

Pasqyra e rrjedhës së parasë;

Shtojcat e pasyrave financiare;

NË KËTË LIGJËRATË DO TË NJIHENI:

EFEKTET E VEPRIMEVE EKONOMIKE NË

BILANC

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

62

VEPRIMET QË NDRYSHOJNË BILANCIN

• Nisur nga efektet që shkaktojnë aktivitetet ekonomike në zërat e bilancit, mund të analizohen në 4 grupe:

1. veprime që sjellin ndryshime vetëm në zërat e pasurisë-

aseteve:

2. veprime që sjellin ndryshime vetëm në zërat e detyrimeve dhe

kapitalit;

3. veprime që shtojnë të dy anët e bilancit;

4. veprime që pakësojnë të dy anët e bilancit.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

VEPRIMET QË NDRYSHOJNË MADHËSINË E EKUITIT

• Këto veprime i ndajmë në dy grupe:

1. veprimet që sjellin rritjen e ekuitit – investimet dhe të ardhurat;

2. veprimet që sjellin zvogëlimin e ekuitit – tërheqja nga ana e pronarit dhe shpenzimet.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

63

Ekuacioni i kontabilitetit dhe rregullat e debisë dhe kredisë

Pasuria Detyrimet Ekuiteti i

pronarit

Debi Debi Debi Credi Credi Credi

Shembull

Të dhënat: Një biznes tregtar më 1 janar të vitit 2014 ka patur këtë gjendje në kontot e librit kryesor:

• keshi 10.000; • Llogaria në bankë 5.000; • llogaritë e arkëtueshme 7.000; • mallrat 4.000; • toka 40.000; • objektet 60.000; • pajimet 10.000; • patentat 5.000; • kreditë afatshkurta 25.000; • llogaritë e pagueshme 11.000; • kapitali i vet ? • licencat 15.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

64

• Kërkohet:

• Përpiloni bilancin kontabël nga të dhënat e shembullit paraprak ,dhe atë:

a) Bilanci nga dy perspektiva në formë horizontale

b) Bilanci në një fletë në formë vertikale sipas SNK

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Shembull (vazhdim)

Nr. Konto Shuma Nr. Konto Shuma

1 Keshi 10.000 1 Kreditë afatsh. 25.000

2 Xhirollogaria 5.000 2 Llog paguesh. 11.000

3 Llog arkëtueshme 7.000 3 Ekuiteti 120.000

4 Mallrat 4.000

5 Toka 40.000

6 Objektet 60.000

7 Pajimet 10.000

8 Patentat 5.000

9 Licencat 15.000

Totali 156.000 Totali 156.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

65

EKUACIONI I BILANCIT

P = D + K

156.000 = 36.000 + 120.000

156.000 = 156.000

P = D + K

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

• Bilanci më 1 janar 2011 PASURITË (ASSETS) Pasuritë xhiruese keshi 10.000 xhirollogaria 5.000 llog. ark. 7.000 mallrat 4.000 Totali i pasurive xhir. 26.000 Pasuritë kryesore Toka 40.000 Objekte 60.000 Pajime 10.000 Patentat 5.000 Licencat 15.000 Totali i pasurisë kryesore 130.000 TOTALI I PASURISË 156.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

66

DETYRIMET DHE KAPITALI

Detyrime afatshkurta

kreditë afatshkurta 25.000

Furnitorët 11.000

Totali i detyrimeve afatshkurta

36.000

Kapitali

Kapitali pronësor 120.000

TOTALI I DETYRIMEVE DHE KAPITALIT 156.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

NDIKIMI I TRANSAKSIONEVE EKONOMIKE NË BILANC

• Të dhënat: Një ndermarrje ka pase këtë gjendje në kontot e librit kreyesor: Xhirollogaria 20.000, mallrat 15.000, objektet 25.000, pajimet 20.000,l log. pagueshme 18.000 kapitali vet ?, llog. e arketueshme 10.000, parapagimet 1.000, licenca 13.000

Supozojmë se gjatë muajit janar kanë ndodh këto ngjarje afariste: 1) Më 6 janar janë blerë mallra me afat të pagesës 60 ditë. Kosto(vlera furnizuese) e

mallrave është 20.000€ 2) Nga banka lejohet kredia afatshkurtër në vlerë prej 15.000 i cili i paguhet ndermarrjes

ne xhirollogari per kryerjen e obligimeve te ndryshme ( 8 janar) 3) Nga xh.ll është përmbushet obligimi(detyrimi) ndaj një furnitori në vlerë prej 9.000,

(12 janar) 4) borxhin prej 2.000 € një blerës e ka paguar me para në dorë , (18 janar) 5) Pronari i ndërmarrjes për nevoja personale ka marrë nga xhirollogaria 12.000€,(22

janar) 6) Detyrimi në vlerë prej 6.000€ ndaj një furnitori është përmbush nga kreda

afatshkurtë.( 25 janar)

• Detyra;

Fillimisht përpiloni një bilanc pastaj për çdo ndërrim ekonomik përpiloni bilanc të ri duke i analizuar ndikimet e transaksioneve në bilanc dhe shpjeguar se cilit grup të ndërrimeve themelore i takon transaksioni afarist.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

67

nr konto shuma nr konto shuma

1 xhirollogaria 20.000 1 Llog pague 18.000

2 mallrat 15.000 2 ekuiti 86.000

3 objektet 25.000

4 pajimet 20.000

5 llog arkët 10.000

6 parapagimet 1.000

7 licenca 13.000

Totali 104.000 Totali 104.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Nr. Konto Shuma Nr. Konto Shuma

1 xhirollogaria 20.000 1 Llog pague 38.000

2 mallrat 35.000 2 ekuiti 86.000

3 objektet 25.000

4 pajimet 20.000

5 llog arkët 10.000

6 parapagimet 1.000

7 licenca 13.000

Totali 124.000 Totali 124.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

68

nr konto shuma nr konto shuma

1 xhirollogaria 35.000 1 Llog pague 38.000

2 mallrat 35.000 2 ekuiti 86.000

3 objektet 25.000 3 Kredia a.sh 15.000

4 pajimet 20.000

5 llog arkët 10.000

6 parapagimet 1.000

7 licenca 13.000

Totali 139.000 Totali 139.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Nr Konto Shuma Nr Konto Shuma

1 xhirollogaria 26.000 1 Llog pague 29.000

2 mallrat 35.000 2 ekuiti 86.000

3 objektet 25.000 3 Kredia a.sh 15.000

4 pajimet 20.000

5 llog arkët 10.000

6 parapagimet 1.000

7 licenca 13.000

Totali 130.000 Totali 130.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

69

Nr Konto Shuma Nr Konto Shuma

1 xhirollogaria 26.000 1 Llog pague 29.000

2 mallrat 35.000 2 ekuiti 86.000

3 objektet 25.000 3 Kredia a.sh 15.000

4 pajimet 20.000

5 llog arkët 8.000

6 parapagimet 1.000

7

8

Licenca

Keshi

13.000

2.000

Totali 130.000 Totali 130.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Nr Konto Shuma Nr Konto Shuma

1 xhirollogaria 14.000 1 Llog pague 29.000

2 mallrat 35.000 2 ekuiti 74.000

3 objektet 25.000 3 Kredia a.sh 15.000

4 pajimet 20.000

5 llog arkët 8.000

6 parapagimet 1.000

7

8

Licenca

Keshi

13.000

2.000

Totali 118.000 Totali 118.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

70

Nr Konto Shuma Nr Konto Shuma

1 xhirollogaria 14.000 1 Llog pague 23.000

2 mallrat 35.000 2 ekuiti 74.000

3 objektet 25.000 3 Kredia a.sh 21.000

4 pajimet 20.000

5 llog arkët 8.000

6 parapagimet 1.000

7

8

Licenca

Keshi

13.000

2.000

Totali 118.000 Totali 118.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Shpjegime lidhur me efektet e transaksioneve:

• Në ndrrimin 1 kemi efekt rritjeje të bilancit në të dy anët (+ +);

• Në ndrrimin 2 kemi poashtu rritje në të dy anët (+ +);

• Në ndrrimin 3 kemi zvogëlim në të dy anët (- -);

• Në ndrrimin 4 kemi rritje dhe zvogëlim vetëm në pasuri-asete (+-)

• Në ndrrimin 5 kemi zvogëlim në të dy anët (- -);

• Në ndrrimin 6 kemi rritje dhe zvogëlim vetëm në anën e detyrimeve dhe ekuitit (+-).

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

71

PASH

PASQYRA E TË ARDHURAVE DHE SHPENZIMEVE

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Çfarë është pasqyra e të ardhurave?

Pasqyra e të ardhurave është një raport formal i

operacioneve të biznesit brenda një periudhe të caktuar kohore. Ajo po ashtu quhet edhe pasqyrë e profitit apo humbjes apo edhe pasqyrë e të ardhurave shpenzimeve.

Tregon diferencën në mes të ardhurave nga shitja e mallrave dhe shërbimeve si dhe shumës së shpenzuar për të operuar biznesi.

Diferenca njihet si fitim (profit) neto apo humbje neto.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

72

Çfarë është pasqyra e të ardhurave?

• Ёshte nje regjister i te hyrave te gjeneruara dhe shpenzimeve

te ndodhura per nje periudhe kohore.

• Kjo pasqyre tregon nese biznesi ka pasur me shume te hyra

se sa shpenzime (fitim) dhe e kunderta (humbje).

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Çfarë është e ardhura?

• Te ardhurat definohen si hyrje ne nje entitet nga shperndarja

ose prodhimi i mallrave, kryerja e sherbimeve ose

aktiviteteve tjera.

• Ose te hyrat jane te ardhurat per nje periudhe kohore.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

73

Çfarë janë shpenzimet?

• Definohen si dalje nga nje entitet nga shperndarja ose

prodhimi i mallrave, kryerja e sherbimeve ose aktiviteteve

tjera. Ato jane dalje e pasurise-aseteve ose rritje e

detyrimeve.

• Shpenzimet paraqesin koston e krijuar per te realizuar te

ardhuren.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Çfarë është e ardhura neto?

TË ARDHURA NETO - quajmë hyrjet totale të përfitimeve ekonomike gjatë periudhës, dhe ky fluks i parave çon në rritjen e kapitalit neto, përveç rastit kur ky kapital rritet në formën e kontributeve në kapital.

E ardhura neto është rezultat i tejkalimit të të ardhurave ndaj shpenzimeve.

Të gjitha shumat e grumbulluara nga të tretët, p.sh. tatimi ne qarkullim, tatimi i shitjes, TVSH-ja, etj, nuk janë përfitime ekonomike dhe nuk rrisin kapitalin neto.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

74

Çfarë është humbja neto?

Humbja neto është rezultat i tejkalimit të shpenzimeve ndaj

të ardhurave.

Ajo zvogëlon ekuitetin e pronarëve.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

**** Gjatë muajit janar dhe shkurt, firma ka krijuar të

ardhura nga konsumatorët në shumën prej €30,000.

Analiza:

a) Firma ka pranuar €30,000 në cash për shërbimet e

ofruara konsumatorëve.

b) Të ardhurat janë rritur për €30,000, që rezultojnë me

rritjen e ekuitetit për €30,000.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

75

Një rritje e të ardhurave është një rritje e

ekuitetit të pronarëve.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

***Gjatë janarit dhe shkurtit, firma ka paguar €9,000 në emër të pagave.

• Analiza:

a. Firma ka zvogëlim të parasë për €9,000.

b. Firma ka paguar shpenzimet e pagave prej €9,000,me ç’rast zvogëlon ekuitetin.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

76

Një rritje e shpenzimeve e

zvogëlon ekuitetin e

pronarëve

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Klasifikimi

Të ardhurat ndahen në :

• Të ardhura nga shitja e mallit;

• Të ardhura nga kryerja e shërbimit;

• Të ardhura nga qeraja, interesi, dividenta;

• Të ardhura nga marrëveshja e lizingut, etj.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

77

Definicioni

• SHPENZIME-përcaktohen si dalje apo konsum pasurish

apo lindje detyrimesh, të kryera gjatë një aktiviteti

normal të një ndërmarrjeje.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Njohja e shpenzimeve

• Parim kryesor i njohjes së shpenzimeve është që

ato të njihen në ato periudha gjatë të cilave

sigurojnë prodhimin e të ardhurave.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

78

Klasifikimi i elementeve në PASH mund të bëhet në dy mënyra:

1. Sipas natyrës së shpenzimeve;

2. Sipas funksioneve.

• Sipas metodës së parë shpenzimet grumbullohen në pasqyrë në

përputhje me natyrën e tyre (p.sh. zhvleresimi, blerja e materialeve, kostot e transportit, pagat, etj ) dhe nuk shpërndahen sipas funksioneve të ndryshme brenda njësisë.

• Sipas metodës së dytë shpenzimet klasifikohen në përputhje me

funksionin e tyre si pjesë e kostos së shitjeve, shpërndarjes ose aktivitetit administrative.

• Sipas SNK 1 të dyja metodat janë të rekomandueshme.Zgjedhja e

tyre varet nga faktorët historike apo industriale të njësisë.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

SHPJEGIM • PASH ndërtohet në 5 hapa:

HAPI 1

• Të hyrat nga shitja e mallrave

• Minus: KMSH

• Baraz: Bruto fitimi

HAPI 2

• Minus: Shpenzimet afariste (operative)

• Baraz:Fitimi afarist

HAPI 3

• Plus: Të ardhurat jo afariste

• Minus:Shpenzimet jo afariste

• Baraz: Fitimi para tatimit

HAPI 4

• Minus: Shpenzimet e tatimit në fitim

HAPI 5

• Baraz:Neto fitimi (humbja)

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

79

Shembull

• Sheno per çdo ze te PASH, a eshte e ardhur apo shpenzim?

KMSH, kerkime dhe zhvillime, shitje, shpenzime administrative,….

SH, SH, A, SH,……

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

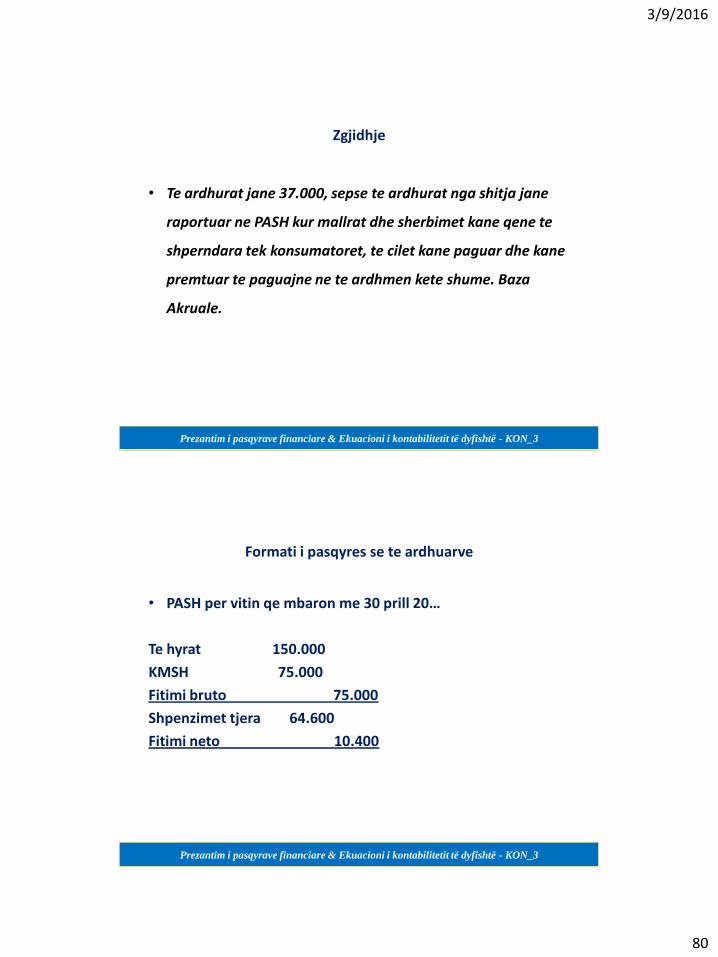

Shembull

• Gjate periudhes xxx, kompania shperndau drajvere te

disqeve per konsumatoret, per te cilen konsumatoret

paguan apo premtuan se do te paguajne shumat prej 37.000.

Gjate asaj periudhe ajo arketoi 33.000 kesh nga

konsumatoret.

• Tregoni se cila shume do te tregohet ne PASH si e ardhur nga

shitja. Argumentoni pergjigjen Tuaj!

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

80

Zgjidhje

• Te ardhurat jane 37.000, sepse te ardhurat nga shitja jane

raportuar ne PASH kur mallrat dhe sherbimet kane qene te

shperndara tek konsumatoret, te cilet kane paguar dhe kane

premtuar te paguajne ne te ardhmen kete shume. Baza

Akruale.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Formati i pasqyres se te ardhuarve

• PASH per vitin qe mbaron me 30 prill 20…

Te hyrat 150.000

KMSH 75.000

Fitimi bruto 75.000

Shpenzimet tjera 64.600

Fitimi neto 10.400

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

81

Shembull

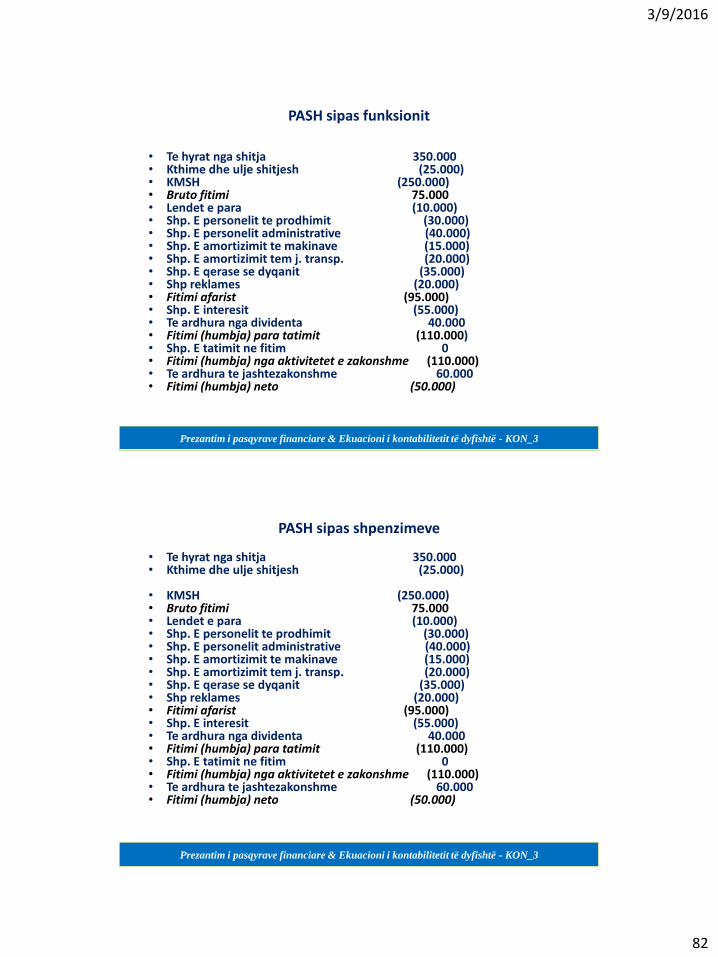

Në një shoqëri “X” gjendja në kontot e shpenzimeve dhe të ardhurave në fund të vitit

paraqitet si vijon: • Lëndët e para……………………………… 10.000 • Shpenzimet e personelit të prodhimit……… 30.000 • Shpenzimet e personelit administrativ……. 40.000 • Shpenzimet e amortizimit të makinave 15.000 • Shpenzimet e amortizimit të mjeteve transportuese 20.000 • Shpenzimet e qerasë së dyçanit……………. . 35.000 • Shpenzimet e reklamës………………………. 20.000 • Shpenzimet e interesit………………………… 55.000 • Të ardhura nga dividenta……………………… 40.000 • Të ardhura të jashtëzakonshme………………… 60.000 • Shitje…………………………………………… 350.000 • Kthime dhe ulje………………………………….. 25.000 • KMSH…………………………………………… 250.000 • Shpenzime tatimi………………………………….. 0

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Kërkohet:

• Ndërto PASH me metodën funksionale sipas SNK 1;

• Ndërto PASH me metodën e shpenzimeve sipas SNK 1.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

82

PASH sipas funksionit

• Te hyrat nga shitja 350.000 • Kthime dhe ulje shitjesh (25.000) • KMSH (250.000) • Bruto fitimi 75.000 • Lendet e para (10.000) • Shp. E personelit te prodhimit (30.000) • Shp. E personelit administrative (40.000) • Shp. E amortizimit te makinave (15.000) • Shp. E amortizimit tem j. transp. (20.000) • Shp. E qerase se dyqanit (35.000) • Shp reklames (20.000) • Fitimi afarist (95.000) • Shp. E interesit (55.000) • Te ardhura nga dividenta 40.000 • Fitimi (humbja) para tatimit (110.000) • Shp. E tatimit ne fitim 0 • Fitimi (humbja) nga aktivitetet e zakonshme (110.000) • Te ardhura te jashtezakonshme 60.000 • Fitimi (humbja) neto (50.000)

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

PASH sipas shpenzimeve • Te hyrat nga shitja 350.000 • Kthime dhe ulje shitjesh (25.000) • KMSH (250.000) • Bruto fitimi 75.000 • Lendet e para (10.000) • Shp. E personelit te prodhimit (30.000) • Shp. E personelit administrative (40.000) • Shp. E amortizimit te makinave (15.000) • Shp. E amortizimit tem j. transp. (20.000) • Shp. E qerase se dyqanit (35.000) • Shp reklames (20.000) • Fitimi afarist (95.000) • Shp. E interesit (55.000) • Te ardhura nga dividenta 40.000 • Fitimi (humbja) para tatimit (110.000) • Shp. E tatimit ne fitim 0 • Fitimi (humbja) nga aktivitetet e zakonshme (110.000) • Te ardhura te jashtezakonshme 60.000 • Fitimi (humbja) neto (50.000)

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

83

KMSH 250.000 Të hyr shitja 350.000

Kthime dhe ulje 25.000 Të ardh divide 40.000

Lëndët e para 10.000 Të ardh jashtëz 60.000

Shp pers prod 30.000

Shp pers admi 40.000

Shp am mak 15.000

Shp am mj tran 20.000

Shp qerase dy 35.000

Shp reklames 20.000

Shp interesit 55.000

Shp tatimit 0

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Të ardhurat – Shpenzimet = Fitmi (humbja) neto

450.000 – 500.000 = (50.000)

Rezulton humbje prej 50.000.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

84

Edhe nje shembull…

• Ndertoni PASH duke perdore informacionin e meposhtem te kopmanise “X” lidhur me shpenzimet dhe te ardhurat:

• Shitjet 200.000,

• KMSH 100.000,

• kthimet dhe zbritjet 15.000,

• shpenzimet e pagave 5.000,

• te rrymes 500,

• te telefonit 400,

• te kontabilitetit 600,

• shpenzimet e interesit 1.000,

• e ardhura nga dividenta 750.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Zgjidhje

• Shitjet 200.000 • KMSH (100.000) • Zbritjet (15.000) Fitmi bruto 85.000 • Shpenzimet e pagave (5.000) • Shpenzimet e rrymes (500) • Shpenzimet e telefonit (400) • Shpenzimet e kontabilitetit (600) Fitmi afarist 78.500 • Shpenzimet e interesit (1.000) • E ardhura nga dividenta 750 Fitimi para tatimit 78.250 • Tatimi ne fitim 0 E ardhura neto 78.250

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

85

Bilanci i gjendjes

= + - Pasuria Detyrime Ekuiteti Të ardhurat Shpenzimet

Debi

Kredi

Përmbledhje

PASH

PASQYRA E KAPITALIT TË PRONARIT

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

86

Definicioni

• Kjo pasqyrë tregon ndryshimet që kanë ndodhur në

madhësinë e kapitalit të pronarit gjatë një periudhe të

caktuar kohore, nga ndryshimi i interesave të tij apo nga

aktiviteti i njësisë biznesore.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Modeli

Gjendja e kapitali në fillim të periudhës

+ e ardhura neto

+ investimet e pronarit

- tërheqjet e pronarit

= Gjendja e kapitalit të në fund të periudhës.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

87

Dy komponente:

1. Kapitali i kontribuar

2. Fitimi i mbajtur (pashpërndarë)

• Kapitali i kontribuar paraqet shumën investimeve direkte të

pronarit në ndërmarrje. Në fakt paraqet shumën e paguar

ndërmarrjes nga ana e aksionmbajtësve, të cilat atyre u

japin të drejtën e pronësisë.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Shembull

• Ndërmarrja X me datë 31.12.2011 ka pasur këtë gjendje në llogaritë e kapitali të vet:

-kapitali i kontribuar – kapitali aksionar 10.000

Një aksion = 10 euro, totali 100.000.

-fitimi i mbajtur 65.000.

Gjatë vitit 2012 kjo ndërmarrje emetoi (shiti) aksione të

zakonshme në vlerë 35.000, realizoi fitim neto 17.000

dhe pagoi dividentat prej 6.000.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

88

Zgjidhje

Ndërmarrja X 31.12.2011

Pasqyra e ndryshimit të kapitalit

K.kontr. F.mbajt. Totali

Gjendja 31.12.2011 100.000 65.000 165.000

Kapitali i kontribuar 35.000 35.000

Neto fitimi 17.000 17.000

Dividenta e paguar (6.000) (6.000)

-----------------------------------------------------------------

Gjendja në 2012-tën 135.000 76.000 211.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Kapitali i kontribuar në fillim 2012 100.000 + kapitali i investuar gjatë 2012 35.000 = Kapitali i kontribuar në fund 2012 135.000 --------------------------------------------------------------- Fitimi i mbajtur në fillim 2012 65.000 + neto fitimi 17.000 - dividenta (6.000) = Fitimi i mbajtur në fund 2012 76.000 ----------------------------------------------------------------- Totali i kapitalit të pronarit 211.000

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

89

Shembull

Më 31.12.2012 biznesi kishte këtë gjendje në

kontot e kapitalit të vet:

• Kapitali aksionar 200.000

• Fitmi i mbajtur 15.000

Gjatë vitit vijues ajo realizoi humbje prej 12.000, emetoi

aksione prej 25.000 dhe pagoi dividentë prej 5.000.

Detyra: Ndërto pasqyrën e ndrrimeve në ekuitet.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

CASH FLOW

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

90

• Drejtuesit e njësisë ekonomike dhe përdoruesit e tjerë të pasqyrave financiare, janë të interesuar të dijnë se sa është gjendja e parave të lira që ka njësia, të cilat do të shërbejnë për të shlyer të gjitha detyrimet e maturuara të saj.

• Përdoruesit e pasqyrave financiare kanë nevojë për

informacionin në lidhje me fluksin e parave, me qëllim që të vlerësojnë aftësinë e njësisë për të prodhuar para ose ekuivalentë të parave.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

Parashikon flukset e

ardhshme

monetare

Vlerëson vendimet e

menaxhmentit

Përcakton aftësinë

për të paguar

dividentët dhe

interesin

Tregon marrëdhënien

e të ardhurave neto

në flukset e mjeteve

monetare

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

3/9/2016

91

• Në baza të kontabilitetit rritës (akrrual) kërkohet që të ardhurat dhe shpenzimet të regjistrohen në periudhën kur ekonomikisht janë kryer transaksionet në lidhje me to, por mbi këtë parim nuk dijmë për rezultatin monetar të njësisë për një periudhë të caktuar kontabël.

• Prandaj, në përputhje me SNK duhet ndërtuar pasqyrën e fluksit (rrjedhjes) të parave në mënyrë që të dihet aftësia e njësisë për të prodhuar para apo ekuivalentë parash. Ndërtimi i kësaj pasqyre bëhet duke klasifikuar fluksin e parave që rrjedhin nga tri aktivitete kryesore:

1. nga aktiviteti operativ;

2. nga aktiviteti financues;

3. nga aktiviteti investues.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

Tri llojet e aktiviteteve të biznesit:

Operuese

Investuese

Financuese

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

3/9/2016

92

AKTIVITETET OPERATIVE

• Paratë që vijnë nga aktivitetet operative janë më të rëndësishmet. Këto janë

aktivitete kryesore nga të cilat shoqëria i nxjerrë të ardhurat.Në këtë grup

përfshihen:

• paratë e marra nga shitja e mallrave, shërbimeve dhe produkteve;

• paratë e marra nga qeratë;

• paratë e paguara për blerjen e mallrave, materialeve, shërbimeve;

• paratë e paguara në emër të punëtorëve;

• paratë e marra e të paguara shoqërive të sigurimit për primet, shpërblimet;

• paratë e marra nga rimbursimi i taksave ose të paguara për pagimin e taksave;

• paratë që rrjedhin nga blerja ose shitja e letrave me vlerë tregëtare;

• paradhëniet ose huatë bankare per nevojat e aktivitetit kryesor-operativ.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

AKTIVITETET INVESTUESE

• Kjo pjesë e pasqyrës jep informacion në lidhje me shumën e shpenzimeve të bëra me qëllim të sigurimit të rezervave të cilat në të ardhmen do të prodhojnë fluksin e parave. Në këto aktivitete hyjnë:

• blerja dhe shitja e pasurive të qëndrueshme;

• blerja dhe shitja e letrave me vlerë të kapitalit ose borxhit të shoqërive tjera;

• dhënia e huave apo avanseve të tretëve dhe marrja e parave nga këto avanse;

• blerja ose shitja e kontratave të ardhshme, etj;

• Operacionet me letra me vlerë të kapitalit dhe të detyrimeve si dhe kontratat e ardhshme do të konsiderohen si aktivitete investuese nëse mbahen me qëllime tregëtimi e nuk klasifikohen si ekuivalente të parave.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

93

AKTIVITETET FINANCUESE

Këto janë aktivitete që kryesisht përfundojnë me ndryshime në madhësinë dhe përbërjen e kapitalit të vet dhe huave të njësisë. Kjo parashikon pretendimet për të ardhmen nga ana e atyre që kanë siguruar burimet e financimit. Këtu hyjnë:

paratë e marra nga emetimi i aksioneve të kapitalit;

paratë e paguara pronarëve për tërheqjen e kapitalit;

paratë për blerjen e aksioneve të veta;

paratë e marra nga emetimi i huave me afat të gjatë ose të shkurtë;

paratë për ripagimin e shumave të marra hua,etj.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

2 metoda për ndërtimin e pasqyrës së rrjedhjes së parasë

Pasqyra e fluksit të parave mund të ndërtohet e anë të dy metodave:

• Metoda direkte;

• Metoda indirekte

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

PASQYRA E RRJEDHJES SË PARASË SË GATSHME

3/9/2016

94

SHPJEGIM PËRMBLEDHËS

• A= aktivitetet operative

• B=aktivitetet investuese

• C=aktivitetet financuese

A + B + C = rrjedhja (fluksi) e keshit

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

A

• Shitjet me para te gatshme + • Inkasimet nga llogarite e arketueshme + • Dividenta + • Pagesat per blerjen e mallit – • Interesi – • Taksat – • Shpenzimet operative – Të gjitha transaksionet lidhur me pasurinë afatshkurtër dhe detyrimet afatshkurtëra rezultojnë nga aktivitetet operative.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

95

B

• Shitja e pasurisë afatgjatë +

• Kthimi i investimeve +

• Shitja e aksioneve të tretëve +

• Blerja e pasurisë afatgjate –

• Dhënia e kredive –

• Blerja e aksioneve nga të tretët -

Pra, nëse blejmë dhe shesim aksione nga një

ndërmarrje tjetër, kemi të bëjmë me aktivitet investiv.

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

C

• Çfarë do lloj financimi si nga kredia ashtu edhe nga aksionet +

• Marrja e kredisë ( kryegjëja ) + • Shitja e aksioneve të veta kompanisë + • Kthimi i kredisë së marrë (kryegjëja) – • Blerja e aksioneve kompanisë –

Vërejtje: vetëm kryegjëja- C interesi-A marrja e dividentës-A dhënia e dividentës-C

Prezantim i pasqyrave financiare & Ekuacioni i kontabilitetit të dyfishtë - KON_3

3/9/2016

96

Shembull Ndërmarrja “x” Cash flow për vitin 20xx me 31.12.20xx

(forma direkte)