Embed Size (px)

Citation preview

KONTROLLI I LARTË I SHTETIT

DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS Adresa: Bulevardi “Dëshmorët e Kombit”, nr. 3, Tiranë; Tel-Fax: 0693067738

E-mail: [email protected]; Web-site: www.klsh.org.al

Auditimi performance

Dhjetor 2016

Procedura dhe rezultatet e marrëveshjeve hidrokarbure në Shqipëri

RAPORT I AUDITIMIT TË PERFORMANCËS

“PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

Dhjetor 2016

Auditimi është kryer në bazë të programit të auditimit të miratuar nga Kryetari i Kontrollit të Lartë të Shtetit nr. 660/3 prot., datë 11.10.2016. Faza studimore e auditimit nisi në datë 27.06.2016 me shkresën për njoftim-fillim auditimi nr. 660 prot. dhe përfundoi në datë 11.10.2016. Faza e terrenit të auditimit nisi në datë 12.10.2016 me programin e auditimit cituar më lart dhe përfundoi në 21.11.2016. Projekt-raporti i auditimit mori formë përfundimtare më 24.11.2016 dhe me shkresën nr. 660/4 prot., iu përcoll subjekteve nën auditim: 1. Ministrisë së Energjisë dhe Industrisë (MEI), 2. Agjencisë Kombëtare të Burimeve Natyrore (AKBN) dhe 3. Albpetrol ShA. Pas respektimit të afatit për observacione nga palët e interesit – subjektet e audituara, AKBN me shkresën nr. 4773/3 prot., ka trajtuar çështje që i përkasin Sektorit të Promovimeve në Drejtorinë e Hidrokarbureve dhe që kanë lidhje me marrëveshjet hidrokarbure në fazë kërkimi, ndërsa MEI dhe Albpetrol nuk kanë sjellë observacione. Më pas u procedua me hartimin e Raportit final të auditimit. Auditimi është kryer nga: 1. Gjovalin Preçi, Kryeauditues, përgjegjës grupi, 2. Andi Buzo, Auditues i parë, anëtar.

2

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

PËRMBAJTJA 1. Rëndësia e Auditimit ........................................................................................................................... 6

1.1. KONTEKSTI I PROBLEMIT SOCIAL ............................................................................................. 7 1.2. STRATEGJIA E KLSH-SË NË AUDITIMET E PERFORMANCËS ................................................. 9 1.3. AUDITIME TË MËPARSHME NË KËTË FUSHË .......................................................................... 10 1.4. SUBJEKTET NËN AUDITIM......................................................................................................... 14

1.4.1. Hyrje ..................................................................................................................................... 17 1.4.2. Politikat e institucioneve/agjencive .................................................................................. 18 1.4.3. Pesha në buxhet dhe GDP ................................................................................................ 18 1.4.4. Risqet e aktivitetit të subjektit ........................................................................................... 21 1.4.5. Rëndësia e produkteve të subjekteve ............................................................................... 25 1.4.6. Feedback-u i subjektit në përfundim të auditimit .......................................................... 25

2. Qasja dhe detaje të auditimit ............................................................................................................ 27 2.1. OBJEKTIVI DHE PROBLEMI I PERFORMANCËS ....................................................................... 27

2.1.1. Fokusimi dhe përkufizimi i problemit të performancës ................................................ 29 2.1.2. Objektivi i auditimit ............................................................................................................ 31

2.2. PËRKUFIZIMET DHE TERMINOLOGJIA .................................................................................... 32 2.3. KRITERET .................................................................................................................................... 34

2.3.1. Kriteret e politikës .............................................................................................................. 34 2.3.2. Kriteret e monitorimit dhe raportimi ............................................................................... 34 2.3.3. Kriteret teknike ................................................................................................................... 34 2.3.4. Kriteret e tjera/Praktikat më të mira ................................................................................ 35

2.4. PIRAMIDA E PYETJEVE AUDITUESE ......................................................................................... 36 2.5 SKEMA E AUDITIMIT ........................................................................................................... 37

2.5.1. Qasja/Metodologjia audituese .......................................................................................... 37 2.5.2. Metodat & teknikat audituese ........................................................................................... 37

2.6. REZULTATET E PARASHIKUARA ............................................................................................... 38 2.6.1. Impakti i mesazhit auditues për Kuvendin dhe Qeverinë ............................................. 38 2.6.2. Impakti i mesazhit auditues për publikun dhe palët e interesit .................................... 38 2.6.3. Forma e publikimit ............................................................................................................. 39

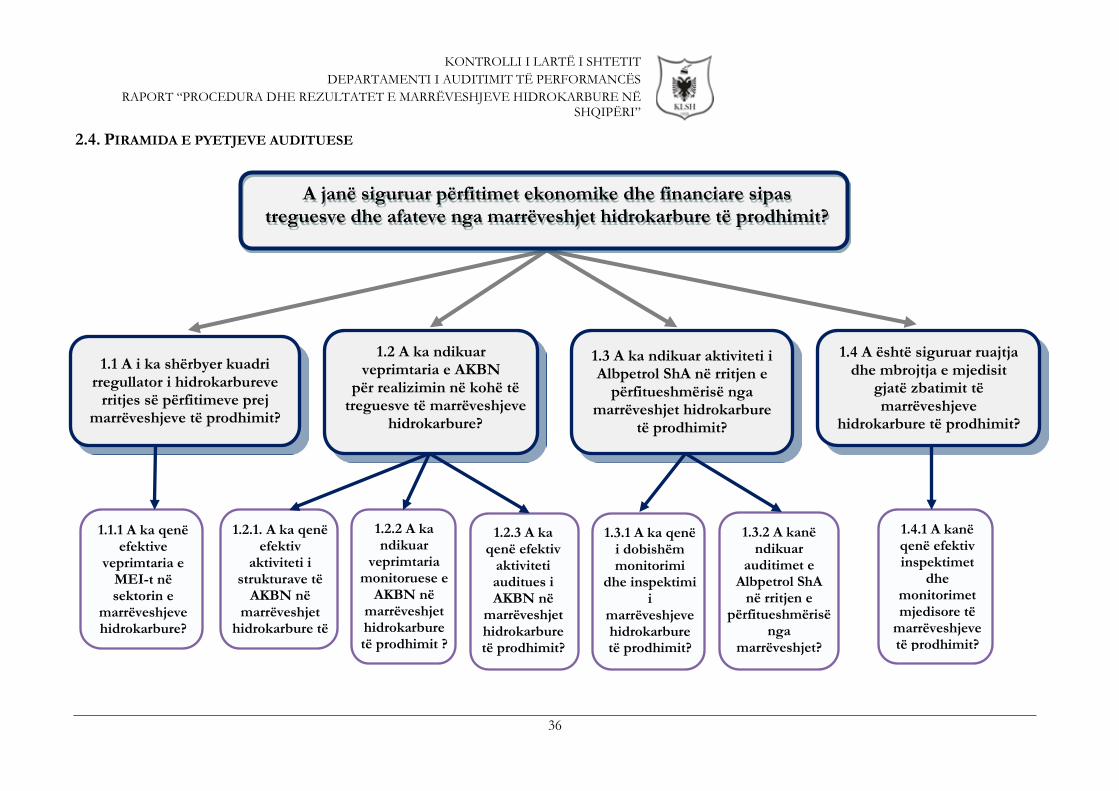

3. Shtjellimi i pyetjeve dhe nënpyetjeve .............................................................................................. 40 3.1. A I KA SHËRBYER KUADRI RREGULLATOR I HIDROKARBUREVE RRITJES SË PËRFITIMEVE PREJ MARRËVESHJEVE TË PRODHIMIT? ..................................... 40

3.1.1. A ka qenë efektive veprimtaria e MEI-t në sektorin e marrëveshjeve hidrokarbure? ......................................................................................................................................................... 44

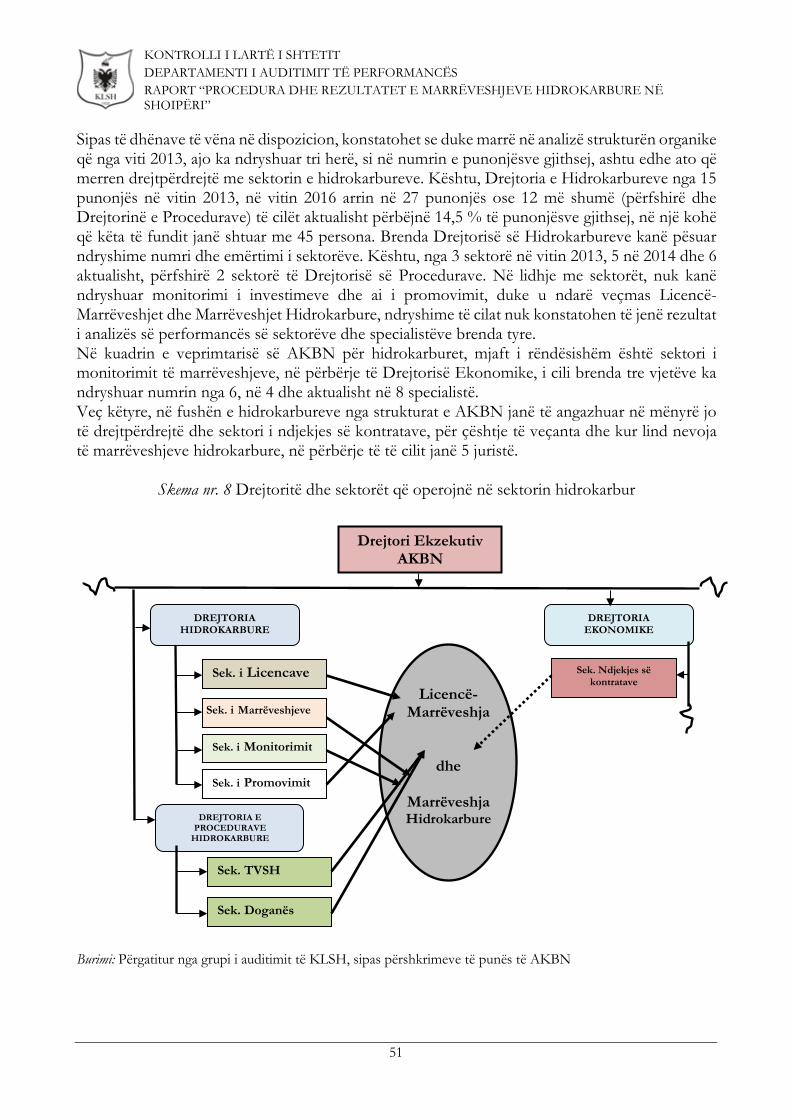

3.2. A KA NDIKUAR VEPRIMTARIA E AKBN PËR REALIZIMIN NË KOHË TË TREGUESVE TË MARRËVESHJEVE HIDROKARBURE? ............................................... 50

3.2.1. A ka qenë efektiv aktiviteti i strukturave të AKBN në marrëveshjet hidrokarbure të prodhimit? ...................................................................................................................................... 50

3.3 A KA NDIKUAR AKTIVITETI I ALBPETROL ShA NË RRITJEN E PËRFITUESHMËRISË NGA MARRËVESHJET HIDROKARBURE TË PRODHIMIT? ............................................................................................................................................................. 95

3.3.1 A ka qenë i dobishëm monitorimi dhe inspektimi i marrëveshjeve hidrokarbure të prodhimit? ...................................................................................................................................... 95

3

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

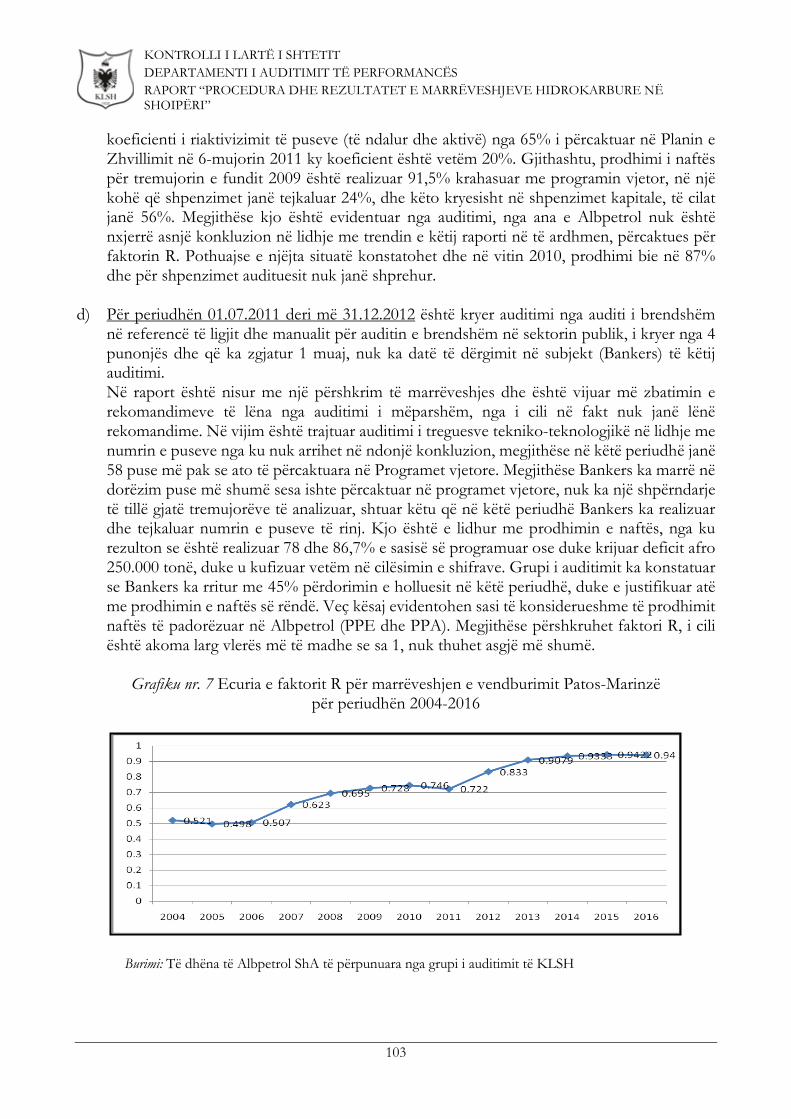

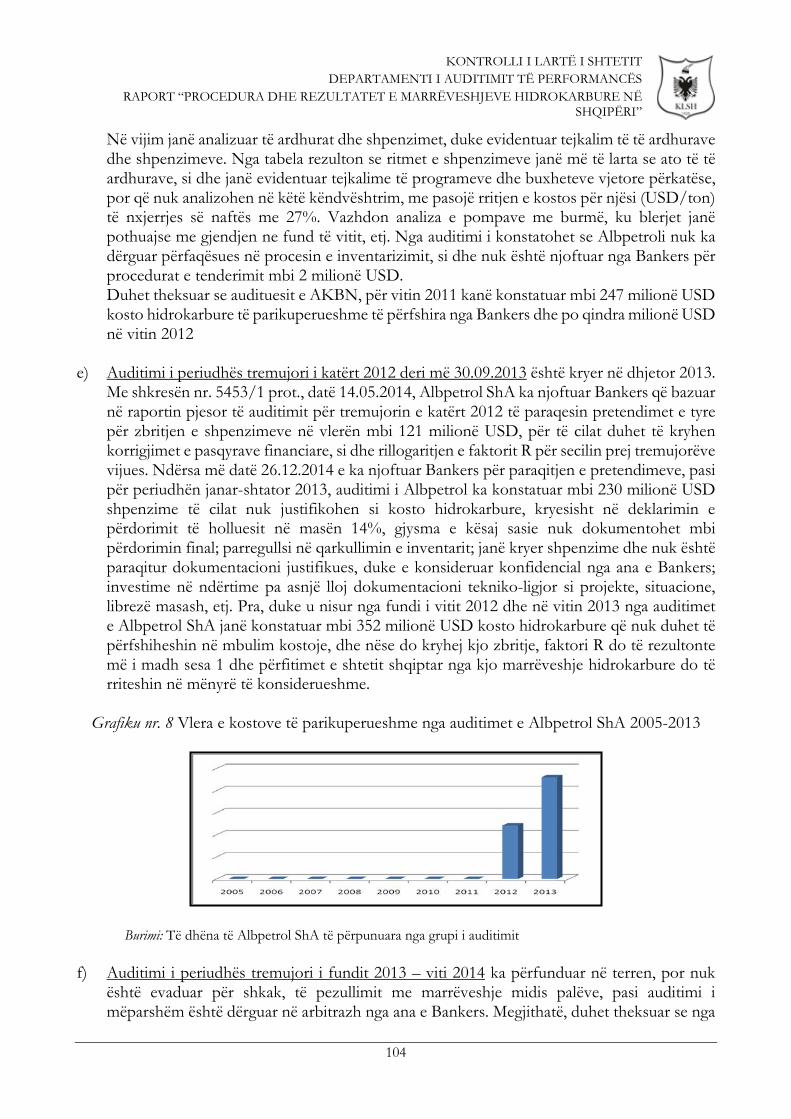

3.3.2 A kanë ndikuar auditimet e Albpetrol ShA në rritjen e përfitueshmërisë nga marrëveshjet? ............................................................................................................................... 101

3.4 A ËSHTË SIGURUAR RUAJTJA DHE MBROJTJA E MJEDISIT GJATË ZBATIMIT TË MARRËVESHJEVE HIDROKARBURE TË PRODHIMIT? ................ 106

3.4.1 A kanë qenë efektiv inspektimet dhe monitorimet mjedisore të marrëveshjeve të prodhimit? .................................................................................................................................... 106

4. PËRMBLEDHJE E GJETJEVE, KONKLUZIONEVE DHE REKOMANDIMEVE .. 118 4.1. INFORMACION PËRMBLEDHËS ............................................................................................... 118 4.2. ANEKSET (LITERATURA E PËRDORUR, PASQYRA ETJ.) ....................................................... 135

5. Grupi i punës dhe përgjegjësitë hierarkike ................................................................................... 152

4

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

Lista e shkurtimeve ACM Advisory Committee /Komiteti Këshillimor AKBN Agjencia Kombëtare e Burimeve Natyrore AKH Agjencia Kombëtare e Hidrokarbureve AKM Agjencia Kombëtare e Mjedisit BE Bashkimi Evropian BPA Bankers Petroleum Albania DH Drejtoria e Hidrokarbureve DM Drejtoria e Monitorimeve DMH Drejtoria e Marrëveshjeve Hidrokarbureve DPM Drejtoria e Përgjithshme e Metrologjisë DPNG Drejtoria e Përgjithshme e Naftës dhe Gazit DT Drejtori Teknike

EITI “Extractive Industries Transparency Initiative” Iniciativa për Transparencë në Industrinë Nxjerrëse

EOR Enhanced oil recovery/Rritja e prodhimit të naftës

EUROSAI “European Organization of Supreme Audit Institutions” Organizata Evropiane e Institucioneve Supreme të Auditimit

Faktori R Raporti midis të ardhurave dhe kostove hidrokarbure GDP “Gross Domestic Product” Prodhimi i Brendshëm Bruto INSTAT Instituti i Statistikave

INTOSAI “The International Organisation of Supreme Audit Institutions” Organizata Ndërkombëtare e Institucioneve Supreme të Auditimit

IQT Inspektorati Qendror Teknik

ISSAI “International Standards of Supreme Audit Institutions” Standardet Ndërkombëtare të Institucioneve Supreme të Auditimit

ISHP Instituti i Shëndetit Publik KESH Korporata Elektroenergjetike Shqiptare KLSH Kontrolli i Lartë i Shtetit KK Komiteti Këshillimor LMH Licencë Marrëveshje Hidrokarbure MEI Ministria e Energjisë dhe Industrisë METE Ministria e Ekonomisë, Tregtisë dhe Energjetikës MH Marrëveshje Hidrokarbure MZHETTS Ministria e Zhvillimit Ekonomik, Tregtisë, Turizmit dhe Sipërmarrjes NPV “Net Present Value “/Vlera Aktuale Neto PBB Prodhimi i Brendshëm Bruto PoD Plan of Development/Plani i zhvillimit PP&B Programet e Punës dhe Buxhetet ppm pjesë për milion PSA Production-Sharing-Agreement/Marrëveshje me ndarje prodhimi

5

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

PZH Plani i Zhvillimit Q Quarter/Tremujor ROR Rate of Return /Norma e kthimit

SWOT “Strengths, Weaknesses, Opportunities, Threats” Fuqitë, Dobësitë, Mundësitë, Kërcënimet

ShA Shoqëri Aksionare TVSH Tatim mbi Vlerën e Shtuar VKM Vendim i Këshillit të Ministrave $ USD

6

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

1. RËNDËSIA E AUDITIMIT Auditimi është një pjesë thelbësore e procesit të llogaridhënies për shpenzimin e parave publike, duke dhënë kështu një kontribut të rëndësishëm për administrimin e burimeve publike dhe kryerjen e shërbimeve publike. Nëpërmjet auditimit të jashtëm të sektorit publik, jo vetëm që mund të jepet një opinion i pavarur mbi të dhënat financiare të institucioneve përbërëse, por shqyrtohet, analizohet dhe raportohet edhe mbi aspekte të performancës së veprimtarisë tyre. Kontrolli i Lartë i Shtetit kontrollon midis të tjerave veprimtarinë ekonomike të institucioneve shtetërore e të personave të tjerë juridikë shtetërorë1; nëpërmjet auditimeve, synon përdorimin me efektivitet, eficiencë dhe ekonomicitet të fondeve publike, pronës publike dhe asaj shtetërore, zhvillimin e një sistemi të përshtatshëm të menaxhimit financiar, kryerjen si duhet të aktiviteteve administrative, si dhe informimin e autoriteteve publike dhe publikut, nëpërmjet publikimit të raporteve të tij2. Kryerja e auditimeve në përgjithësi dhe atyre të performancës në veçanti në përputhje të plotë me standardet INTOSAI dhe me objektivat e Strategjisë për Zhvillim të EUROSAI 2011-2017 gjejnë pasqyrim në Strategjinë e Zhvillimit te KLSH 2013-2017. Bazuar në këto synime dhe në objektivat për rritjen e cilësisë së auditimit dhe shtimin e numrit të auditimeve të performancës, KLSH kryen auditime të veprimtarisë së institucioneve publike. Tematika e performancës së institucioneve publike në shërbim të qytetarëve, nis me përzgjedhjen e propozimeve për auditim3 që në vitin paraardhës, në zbatim të Manualit të Auditimit të Departamentit të Performancës, i miratuar me urdhrin e Kryetarit të KLSH-së nr. 47, datë 30.04.2015. Auditimi mbulon fushat e përputhshmërisë, ligjshmërisë, rregullshmërisë, menaxhimit financiar, kontabilitetit, si dhe ekonomicitetin, eficiencën dhe efektivitetin e administrimit të pronës shtetërore. Sipas Ligjit nr. 7746, datë 28.7.1993, “Për hidrokarburet (kërkimi dhe prodhimi)”, i ndryshuar, të gjitha depozitimet e hidrokarbureve që ekzistojnë në gjendjen e tyre natyrore në shtresë, që shtrihen brenda juridiksionit të Shqipërisë, duke përfshirë zonat detare, janë pronë ekskluzive e shtetit shqiptar. Bazuar në sa më sipër, si dhe në faktin që Kontrolli i Lartë i Shtetit, në përputhje me funksionin e tij, ka për kompetencë midis të tjerave auditimin, me qëllim mbrojtjen e interesave publikë, në veprimtaritë apo sektorët e rregulluar me kontrata koncesionare4, objekt auditimi u bë sektori hidrokarbur, me fokus në marrëveshjet në fazë zhvillimi dhe prodhimi. Hidrokarburet janë një nga burimet më të rëndësishme energjetike të tokës, mbizotërues të të cilëve është të qenit një burim i djegshëm i karburantit, në përbërjen e naftës dhe gazit nëntokësor. Në kushtet kur në vendin tonë ka prirje të rritet kërkesa për konsumin e energjisë (në vitin 2014 është rritur 16% krahasuar me 20035), 67,7% e energjive të prodhuara janë nga nafta; industria nxjerrëse (pra përfshirë dhe atë minerar) kontribuon rreth 5% në GDP dhe në buxhet (përfshirë dhe energjinë elektrike) dhe grumbullohen prej tyre 3,5% e të ardhurave6; sektori i transportit vazhdon të mbajë peshën më të madhe përkundrejt totalit të konsumit të energjisë me 40,43%7, etj., të gjitha këto i bëjnë hidrokarburet një element të rëndësishëm për

1 Kushtetuta e Republikës së Shqipërisë, neni 163. 2 Ligji nr. 154/2014, datë 27.11.2014 “Për organizimin dhe funksionimin e Kontrollit të Lartë të Shtetit”, neni 2. 3 Manuali i Auditimit të Performancës, fq. 24. 4 Ligji nr. 154/2014, datë 27.11.2014 “Për organizimin dhe funksionimin e Kontrollit të Lartë të Shtetit”, neni 10/ë. 5 INSTAT dhe përllogaritje të grupit të auditimit të KLSH. 6 EITI, Report for the year 2013 and 2014, December 2015. 7 Strategjia Kombëtare e Energjisë 2013-2020 (draft), Tiranë, Prill 2012.

7

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

garantimin e zhvillimit të qëndrueshëm, rritjes ekonomike dhe punësimit. Veç këtyre, veprimtaria e nxjerrjes se hidrokarbureve është e lidhur ngushtësisht me karakterin mjedisor të saj, duke ndikuar drejtpërdrejtë nivelin e mirëqenies së zonave naftëmbajtëse dhe më gjerë. Nëpërmjet auditimit të jashtëm publik, duke evidentuar dhe analizuar proceset dhe funksionet e burimeve njerëzore dhe financiare të përfshira në aktivitetin e subjekteve publike synojmë të japim rekomandimet e duhura në përmirësimin e efektivitetit, eficiencës dhe ekonomicitetit, në funksion të rritjes së mirëqenies sociale të qytetarëve shqiptarë. 1.1. KONTEKSTI I PROBLEMIT SOCIAL KLSH, me rritjen dhe përmirësimin e vazhdueshëm të auditimeve, po ndikon gjithnjë e më shumë veprimtarinë e institucioneve publike në dobi të taksapaguesve dhe banorëve të këtij vendi. Në këtë kuadër, janë realizuar me sukses auditime të performancës së institucioneve publike të fokusuar në tema me ndikim të ndjeshëm në jetën ekonomike dhe sociale, siç ishte roli i IQT në garantimin e cilësisë së furnizimit me karburante apo DPM për mbrojtjen e konsumatorëve nga abuzimet me peshën dhe matjet. Veç këtyre, nuk kanë munguar dhe auditimet në sektorin mjedisor dhe energjetik.

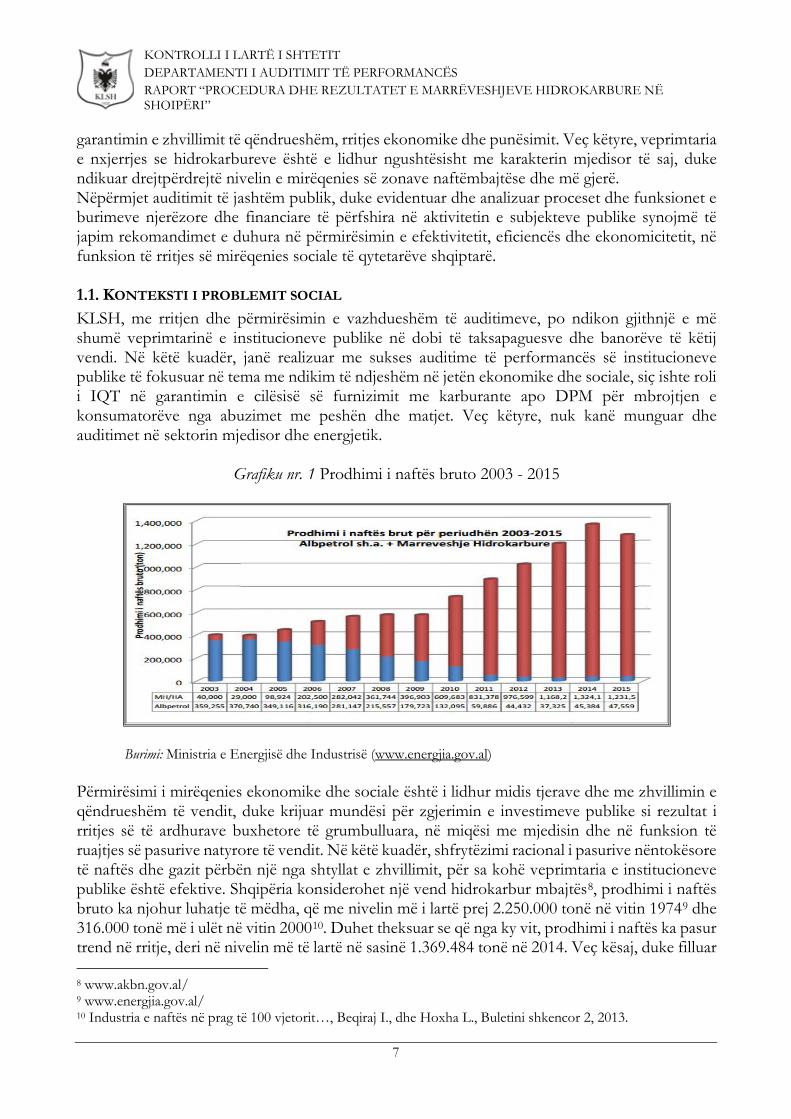

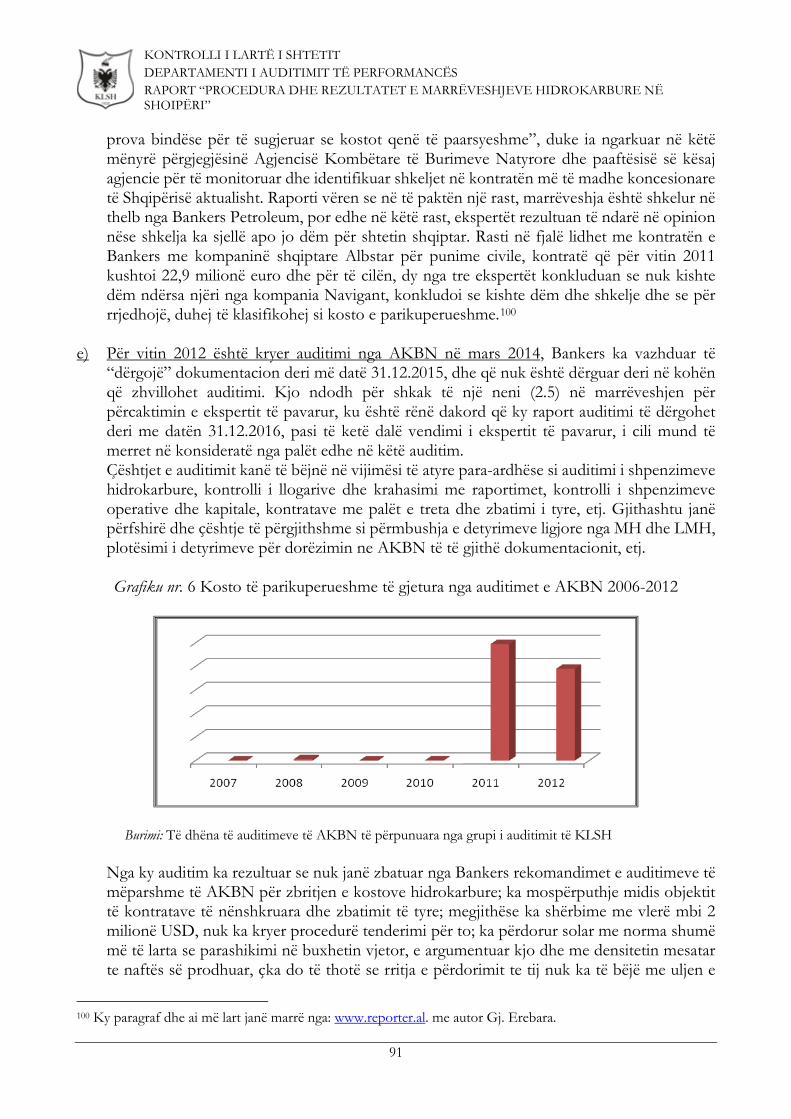

Grafiku nr. 1 Prodhimi i naftës bruto 2003 - 2015

Burimi: Ministria e Energjisë dhe Industrisë (www.energjia.gov.al)

Përmirësimi i mirëqenies ekonomike dhe sociale është i lidhur midis tjerave dhe me zhvillimin e qëndrueshëm të vendit, duke krijuar mundësi për zgjerimin e investimeve publike si rezultat i rritjes së të ardhurave buxhetore të grumbulluara, në miqësi me mjedisin dhe në funksion të ruajtjes së pasurive natyrore të vendit. Në këtë kuadër, shfrytëzimi racional i pasurive nëntokësore të naftës dhe gazit përbën një nga shtyllat e zhvillimit, për sa kohë veprimtaria e institucioneve publike është efektive. Shqipëria konsiderohet një vend hidrokarbur mbajtës8, prodhimi i naftës bruto ka njohur luhatje të mëdha, që me nivelin më i lartë prej 2.250.000 tonë në vitin 19749 dhe 316.000 tonë më i ulët në vitin 200010. Duhet theksuar se që nga ky vit, prodhimi i naftës ka pasur trend në rritje, deri në nivelin më të lartë në sasinë 1.369.484 tonë në 2014. Veç kësaj, duke filluar 8 www.akbn.gov.al/ 9 www.energjia.gov.al/ 10 Industria e naftës në prag të 100 vjetorit…, Beqiraj I., dhe Hoxha L., Buletini shkencor 2, 2013.

8

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

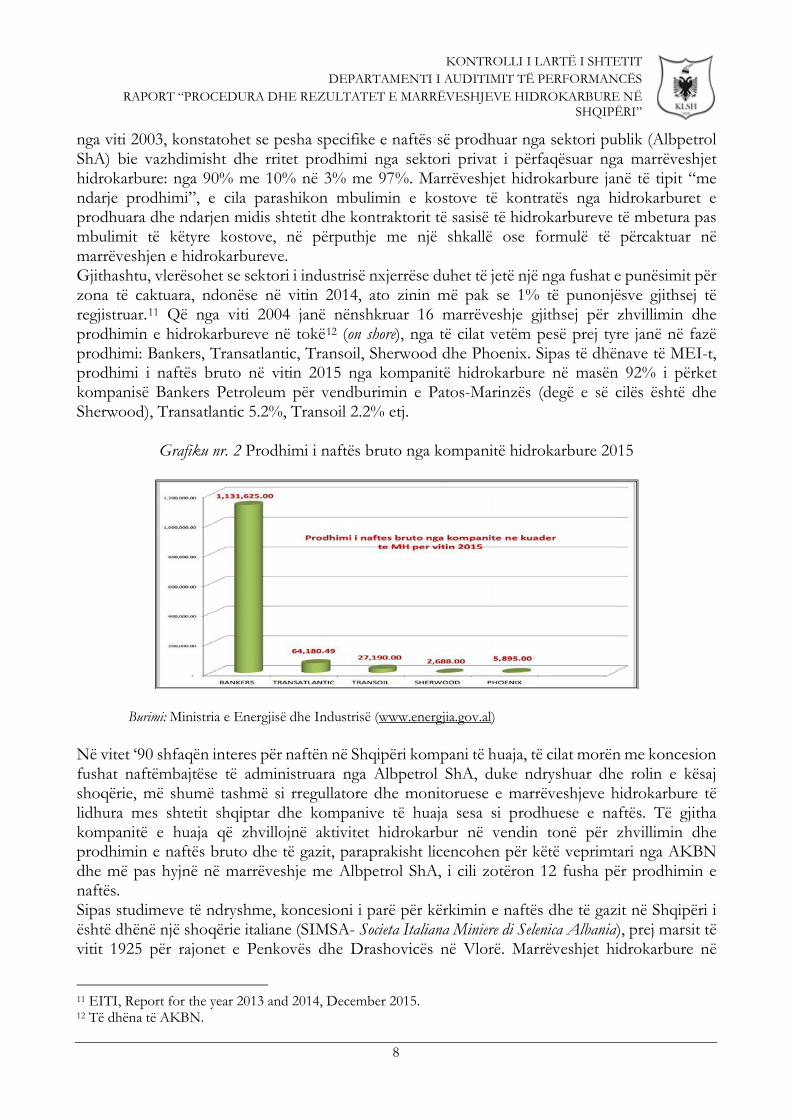

nga viti 2003, konstatohet se pesha specifike e naftës së prodhuar nga sektori publik (Albpetrol ShA) bie vazhdimisht dhe rritet prodhimi nga sektori privat i përfaqësuar nga marrëveshjet hidrokarbure: nga 90% me 10% në 3% me 97%. Marrëveshjet hidrokarbure janë të tipit “me ndarje prodhimi”, e cila parashikon mbulimin e kostove të kontratës nga hidrokarburet e prodhuara dhe ndarjen midis shtetit dhe kontraktorit të sasisë të hidrokarbureve të mbetura pas mbulimit të këtyre kostove, në përputhje me një shkallë ose formulë të përcaktuar në marrëveshjen e hidrokarbureve. Gjithashtu, vlerësohet se sektori i industrisë nxjerrëse duhet të jetë një nga fushat e punësimit për zona të caktuara, ndonëse në vitin 2014, ato zinin më pak se 1% të punonjësve gjithsej të regjistruar.11 Që nga viti 2004 janë nënshkruar 16 marrëveshje gjithsej për zhvillimin dhe prodhimin e hidrokarbureve në tokë12 (on shore), nga të cilat vetëm pesë prej tyre janë në fazë prodhimi: Bankers, Transatlantic, Transoil, Sherwood dhe Phoenix. Sipas të dhënave të MEI-t, prodhimi i naftës bruto në vitin 2015 nga kompanitë hidrokarbure në masën 92% i përket kompanisë Bankers Petroleum për vendburimin e Patos-Marinzës (degë e së cilës është dhe Sherwood), Transatlantic 5.2%, Transoil 2.2% etj.

Grafiku nr. 2 Prodhimi i naftës bruto nga kompanitë hidrokarbure 2015

Burimi: Ministria e Energjisë dhe Industrisë (www.energjia.gov.al)

Në vitet ‘90 shfaqën interes për naftën në Shqipëri kompani të huaja, të cilat morën me koncesion fushat naftëmbajtëse të administruara nga Albpetrol ShA, duke ndryshuar dhe rolin e kësaj shoqërie, më shumë tashmë si rregullatore dhe monitoruese e marrëveshjeve hidrokarbure të lidhura mes shtetit shqiptar dhe kompanive të huaja sesa si prodhuese e naftës. Të gjitha kompanitë e huaja që zhvillojnë aktivitet hidrokarbur në vendin tonë për zhvillimin dhe prodhimin e naftës bruto dhe të gazit, paraprakisht licencohen për këtë veprimtari nga AKBN dhe më pas hyjnë në marrëveshje me Albpetrol ShA, i cili zotëron 12 fusha për prodhimin e naftës. Sipas studimeve të ndryshme, koncesioni i parë për kërkimin e naftës dhe të gazit në Shqipëri i është dhënë një shoqërie italiane (SIMSA- Societa Italiana Miniere di Selenica Albania), prej marsit të vitit 1925 për rajonet e Penkovës dhe Drashovicës në Vlorë. Marrëveshjet hidrokarbure në

11 EITI, Report for the year 2013 and 2014, December 2015. 12 Të dhëna të AKBN.

9

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

vendin tonë fillojnë me marrëveshjen “Për kërkimin, zhvillimin dhe prodhimin e hidrokarbureve”, midis DPNG-së dhe Deminex Albanian Petroleum GMBH e ÖMV, me VKM nr. 152, datë 20.04.1991, e pasuar dhe me katër të tjera po në vitin 1991 (marrëveshje për detin), dhe ato me ndarje prodhimi nisin pas miratimit të ligjit “Për hidrokarburet (kërkimi dhe prodhimi)” në korrik 1993, me marrëveshjen për vendburimin e Patos-Marinzës me kompaninë “Bankers Petroleum Albania” (ish “Saxon International Energy” Ltd), e cila ka hyrë në fuqi në korrik të vitit 2004. Përgjithësisht zhvillimi i sektorit hidrokarbur nëpërmjet dhënies së vendburimeve nëpërmjet marrëveshjeve hidrokarbure është karakteristikë e vendeve ekonomikisht të varfra, me institucione të dobëta dhe me një bazë ligjore të pazhvilluar mirë, duke mundësuar ofrimin e kapitalit të huaj financiar, njerëzor, teknik dhe të përvojës në fushën e kërkimit, zhvillimit dhe prodhimit të naftës dhe gazit. Në këtë mënyrë, vendet që disponojnë rezerva natyrore të provuara të naftës nëpërmjet këtyre marrëveshjeve synojnë zgjerimin e fushave të kërkimit dhe rritjen e forcës zbuluese, përmirësimin e prodhimit nga puset ekzistues, si dhe përdorimin e një teknologjie bashkëkohore të industrisë nxjerrëse hidrokarbure për të rritur prodhimin në një shfrytëzim racional të pasurisë nëntokësore, duke ruajtur dhe mbrojtur mjedisin. Si përfundim, zhvillimi i kërkimit, zbulimit dhe prodhimit të naftës nëpërmjet marrëveshjeve hidrokarbure është i lidhur ngushtë me formën, përmbajtjen, raportin e detyrimeve dhe afatin e zbatimit të tyre të përcaktuara në këto marrëveshje; si dhe me monitorimin e vazhdueshëm dhe të gjithanshëm të tyre, në funksion të zhvillimit të qëndrueshëm ekonomik dhe financiar të vendit. 1.2. STRATEGJIA E KLSH-SË NË AUDITIMET E PERFORMANCËS KLSH ka ndjekur në mënyrë të vazhdueshme zhvillimet ndërkombëtare në fushën e auditimit, duke u përpjekur në përvetësimin e praktikave më të mira, si dhe i është përshtatur zhvillimeve ekonomike brenda vendit, me qëllim që të sigurojë shërbime publike optimale nëpërmjet përdorimit me ekonomicitet, efiçiencë dhe efektivitet të fondeve publike. Në këtë kuadër, KLSH, në përmbushje të funksionit të vet kushtetues, në përputhje me Standardet Ndërkombëtare të Auditimit INTOSAI dhe Manualin Departamental të Auditimit të Performancës, i orientuar drejt modernizimit dhe rritjes cilësore profesionale të kapaciteteve njerëzore, strukturore dhe teknike në të gjithë administratën publike, po e vë theksin gjithnjë e më tepër tek auditimi i performancës dhe roli këshillimor i tij. Auditimi i performancës ka të bëjë me auditimin e ekonomicitetit, efiçencës dhe efektivitetit dhe përfshin: a) auditimin e ekonomicitetit, që nënkupton minimizimin e kostos së burimeve që përdoren në një veprimtari publike, duke mos cenuar cilësinë e tij; b) auditimin e efiçencës, që nënkupton optimizimin e raportit burime-rezultate të veprimtarisë publike, duke modifikuar proceset, strukturat dhe gjithë zinxhirin ekonomik të vlerës, në përputhje me standardet kombëtare e ndërkombëtare dhe praktikat më të mira; c) auditimin e efektivitetit, që nënkupton vlerësimin e rezultateve përfundimtare dhe objektivave të vendosura, në përputhje me politikat e subjektit të audituar.13 Përmirësimi i cilësisë dhe shtimi i numrit të auditimeve të performancës përbën një nga sfidat më madhore të strategjisë së KLSH14. Nëpërmjet auditimeve të performancës vlerësohet nëse 13 Ligji nr. 154/2014 “Për organizimin dhe funksionimin e Kontrollit të Lartë të Shtetit”, neni 3, pika 4. 14 Strategjia e zhvillimit të KLSH 2013-2017, Objektivi nr. 3. “Përmirësimi i cilësisë dhe shtimi i numrit të auditimeve të performancës”.

10

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

synimet e politikave dhe skemat qeverisëse lidhen me problemet reale të shoqërisë dhe shqetësimet e palëve të interesit, duke dhënë një informacion shumë më të gjerë mbi ecurinë e të gjithë projekteve dhe programeve në entet publike të audituara. Edhe Komisioni Evropian ka vënë theksin në krijimin dhe rritjen e një funksioni të tillë të Institucioneve Supreme të Auditimit, si një parakusht për anëtarësim të vendeve që aspirojnë t’i bashkohen familjes së madhe evropiane. KLSH është institucioni i vetëm që ka tagrin kushtetues për akses të pavarur në informacion, avantazhin për t’u dëgjuar direkt nga Kuvendi dhe profesionalizmin për të qenë i pavarur nga ndërhyrjet politike, qeveritare, të biznesit etj., duke bërë të mundur trajtimin e performancës së institucioneve publike në përputhje me misionin institucional. Auditimi i performancës së zhvillimit të sektorit hidrokarbur nëpërmjet marrëveshjeve hidrokarbure, ka ardhur si rezultat i strategjisë së KLSH për këtë lloj auditimi e rolin e tyre në përmirësimin e qeverisjes,si dhe nga përpunimi dhe zbatimi i një sërë kriteresh. Janë përdorur kritere të tilla si: ndjeshmëria publike ndaj kësaj teme, nga rezultatet e auditimeve të mëparshme, peshën në buxhet, si një fushë me risk të lartë, etj. Veç këtyre, performanca e marrëveshjeve hidrokarbure ndikon ndjeshëm të ardhurat e buxhetit nga sistemi i taksave kombëtare dhe realizimit të parashikimeve për realizimin dhe ndarjen e fitimit prej kompanive përkatëse. Gjithashtu, KLSH zotëron kapacitetet njerëzore dhe teknike për ta realizuar me sukses auditimin, duke harmonizuar dhe bashkërenduar përvojat, formimin profesional, trajnimet, rezultatet, etj., me eksperiencën e akumuluar nga auditimet e kaluara, pasi grupi i auditimit ka kryer me sukses auditimin e performancës institucionale të IQT-së, performancës së KESH ShA, të DPM-së në funksion të mbrojtjes së konsumatorëve nga abuzimet tregtare me peshën, etj. Në këtë mënyrë janë hedhur bazat e garancisë se ky auditim do të kryhet sipas një programi të mirë-strukturuar, në përputhje me objektivat që duam të arrijmë përmes veprimtarisë sonë audituese. KLSH synon të shtojë vlerat auditimit të performancës, duke rekomanduar rrugët e përmirësimit të rezultateve të marrëveshjeve hidrokarbure, pasi do të fillojë me shqyrtimin e modelit të përdorur deri tani në praktikën e dhënies së tyre; do të vijojë me analizën e përmbushjes së detyrimeve ligjore në këtë fushë nga punonjësit përkatës të subjekteve publike (MEI, AKBN dhe Albpetrol ShA), duke u ndalur në mënyrë të veçantë në cilësinë e monitorimit, shpeshtësinë, afatet dhe fushat e përfshira në monitorim, dhe duke përfunduar me vlerësimin e rezultateve në aspektin ekonomik, financiar dhe mjedisor të marrëveshjeve hidrokarbure në fazë zhvillimi dhe prodhimi. 1.3. AUDITIME TË MËPARSHME NË KËTË FUSHË Marrëveshjet hidrokarbure janë rezultat i veprimtarisë së dy institucioneve shtetërore (MEI dhe AKBN), si dhe një shoqërie publike (Albpetrol ShA). Në mënyrë të veçantë e të detajuar marrëveshjet hidrokarbure dhe për më tepër ato të zhvillimit dhe të prodhimit nuk janë audituar në mënyrë të thelluar, dhe aq më shumë përmes auditimeve të mirëfillta të performancës. Auditimi i ushtruar në Ministrinë e Energjisë dhe Industrisë, me objekt “Mbi vlerësimin e aktivitetit ekonomik e financiar dhe vendim-marrjen në marrëveshjet koncensionare” për periudhën 01.10.2013 deri 31.12.2014, si dhe masat për përmirësimin e gjendjes, janë miratuar me Vendim të Kryetarit të KLSH-së, nr. 140, datë 30.09.2015. Në përfundim të këtij auditimi ka rezultuar se strukturat e ngarkuara me administrimin e procesit të dhënies së pasurisë kombëtare me koncesion, kanë vepruar në kundërshtim me kuadrin ligjor, në drejtim të hartimit të dokumenteve, zhvillimin të procedurave e shpalljes së fituesit, si dhe në negocimin dhe monitorimin në vazhdimësi të kontratave,

11

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

duke cenuar arkëtimin e të ardhurave në buxhetin e shtetit. Keqadministrimi i pronës publike të ndërmarrjeve shtetërore në likuidim e sipër ka sjellë si pasojë dëm ekonomik në shumën 108.151.000 lekë nga shitjet e skrapit dhe qiratë. Kontrolli i Lartë i Shtetit, ka kryer auditimin në Agjencinë Kombëtare të Burimeve Natyrore për periudhën kohore deri më 30.06.2014, duke u përqendruar në veprimtarinë e kësaj agjencie, mbi licencë-marrëveshjet e kompanive që operojnë në sektorin e hidrokarbureve. Sipas raportit të auditimit, lidhjet e ndërsjella difektoze që rregullojnë marrëdhëniet ndërinstitucionale MEI, AKBN dhe Albpetrol ShA, kanë kontribuar në krijimin e një trekëndëshi për pasimin e vazhdueshëm të përgjegjësive të tyre institucionale. Ky fakt ka ndikuar së tepërmi në dështimin e misionit mbikëqyrës të këtyre institucioneve për sa i përket administrimit të pasurive natyrore, veçanërisht atyre hidrokarbure. Për rrjedhojë KLSH, në funksion të kryerjes së një auditimi sa më profesional dhe të gjithanshëm, kombinoi auditimet e tij në të tre këto institucione, duke arritur kështu në një sërë konkluzionesh dhe rekomandimesh të cilat me shkresat nr. 850/13 dhe nr. 850/14, datë 06.05.2015, i janë përcjellë AKBN dhe MEI. Duhet theksuar që në kryerjen e këtij auditimi, ashtu si dhe auditimeve të tjera të iniciuara nga KLSH në AKBN dhe Albpetrol ShA, audituesit e KLSH janë përballur sërish me vështirësinë e aksesit në dokumentacion si pasojë e pretendimeve të këtyre institucioneve për ruajtjen e konfidencialitetit.

Termat dhe kushtet e kësaj Licencë-Marrëveshje janë konfidenciale ne mënyrë strikte. Gjate kohëzgjatjes së kësaj Licencë-Marrëveshje dhe për pesë (5) vjet më pas, i LICENSUAR-i asnjëherë dhe në asnjë rrethanë nuk do t’i bëjë publike termat dhe kushtet e kësaj Licencë-Marrëveshje, as edhe ndonjë të dhënë apo informacion të siguruar në përputhje me këtë Licencë-Marrëveshje ndonjë pale të tretë pa miratimin paraprak me shkrim të AKH, miratim i cili nuk do të pengohet në mënyrë të paarsyeshme.

(Licencë-Marrëveshja, neni 16.7) Në gjetjet dhe konkluzionet kryesore përfshihen: ndryshimi i qëllimshëm i Planeve të Zhvillimit të MH në funksion të ndikimit në Faktorin R, pasi akoma nuk është arritur që të jetë më i madh se 1, e konsideruar kjo dhe si një dështim në mbikëqyrjen shtetërore të këtyre marrëveshjeve; parregullsi në shpenzime duke përfshirë sponsorizime të pamiratuara në koston e rikuperueshme të operacioneve hidrokarbure; mungesë verifikimi të kontratave; miratimi i planeve të zhvillimit pa i analizuar dhe shqyrtuar si duhet; janë përjashtuar nga TVSH dhe aktivitete të cilat nuk janë të lidhura drejtpërdrejt në operacionet hidrokarbure; parregullsi në përdorimin e holluesit në procesin teknologjik të nxjerrjes së naftës dhe për përjashtimet e Akcizës dhe TVSH-së për këtë qëllim; fiktivitet i proceseve të monitorimit të operacioneve hidrokarbure; pasuritë kombëtare përdoren pa kriter; kanë pasoja negative në ekonomi dhe jetën e qytetarëve të zonave në shfrytëzim. Kontrolli i Lartë i Shtetit ka audituar Albpetrol ShA me objekt “Mbi zbatimin e ligjshmërisë, rregullshmërisë së veprimtarisë ekonomiko-financiare” për periudhën e veprimtarisë nga 01.07.2014 deri me datë 30.06.2015, duke rekomanduar masat për përmirësimin e gjendjes me vendimin e Kryetarit të KLSH nr. 138, datë 30.09.2015. Duhet theksuar se ky subjekt është audituar pothuajse çdo vit nga KLSH dhe nga auditimi i mësipërm ka rezultuar midis të tjerave: mosrealizim i programit ekonomiko-financiar; ka mangësi të theksuara në lidhje me administrimin dhe ruajtjen e pronës shtetërore; nuk janë bërë njoftimet për thyerje të marrëveshjeve dhe marrje të masave për plotësimin e tyre; kontraktori ka bërë përpjekje për

12

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

shmangien e detyrimeve duke transferuar interesat (shitur aksionet) tek një kompani tjetër; shpenzimet raportohen në nivel më të lartë se sa të ardhurat; faktori R ka variuar nga 0,7178 në 0,9638 për vitin 2014; kontraktori ka investuar për shpime pusesh të reja vetëm në 20%, të zonës së marrë për shfrytëzim sipas marrëveshjes; ka analizuar ngjarjen duke dhënë edhe argumente teknike, sipas të cilave fontana është shkaktuar për mangësi të kontraktorit gjatë zbatimit të operacioneve hidrokarbure, etj., si dhe dëm ekonomik në vlera të konsiderueshme nga marrëdhëniet me operatorët hidrokarburë, menaxhimin dhe administrimin e pronës shtetërore, procedurat dhe zbatimin e prokurimeve etj. Sipas Licencë-Marrëveshjes (LM) Hidrokarbure AKBN kryen auditime të librave të llogarisë dhe të dokumentacionit të kontabilitetit të të licencuarit në lidhje me operacionet hidrokarbure, për çdo vit, brenda 3 vjetëve pas datës në të cilën i licencuari i dorëzon dokumentacionin e tij të kontabilitetit për atë vit fiskal, përndryshe ky dokumentacion kontabiliteti gjykohet të jetë i saktë dhe më vonë nuk mund të jetë objekt kundërshtimi. Ne i kemi kërkuar AKBN-së auditimet e kryera për zhvillimin dhe prodhimin e hidrokarbureve në vendburimin e Patos-Marinëz, licencë-marrëveshja e të cilit mban datën 17.06.2004. Duke e konsideruar vitin 2006 (pas periudhës 18-mujore të vlerësimit) si vitin e fillimit të periudhës së zhvillimit dhe të prodhimit, sipas dokumentacionit të vënë në dispozicion, AKBN ka kryer 4 auditime tilla:

• Për periudhën nëntor 2006-dhjetor 2007; • Për periudhën janar 2008-dhjetor 2009; • Për periudhën janar-dhjetor 2010; • Për periudhën janar-dhjetor 2011.

Bazuar në nenin 23 “Konfidencialiteti të Marrëveshjes Hidrokarbure”, sipas të cilit informacioni i kryer ose i përfituar ose marrë sipas kësaj marrëveshje do të mbahet nga palët konfidencial në mënyrë strikte, rezultatet e auditimit do të evidentohen thjesht dhe vetëm në parim. Në përgjithësi, objekt auditimi kanë qenë: shpenzimet e periudhës, zbatimi i detyrimeve të LM, kontrolli i llogarive për kostot e mbulueshme dhe ato të raportuara; zbatimi i programit të shpenzimeve dhe të ardhurave, verifikimi i kontratave, etj. Referuar këtyre auditimeve rezulton se: fillimisht kompania ka zbatuar programet e miratuara dhe ka realizuar të ardhurat, janë shlyer të gjitha detyrime ndaj Albpetrol ShA, në vitin 2007 nuk është realizuar numri i puseve aktive dhe prodhimi i naftës, nuk është realizuar çmimi i programuar i naftës, janë tejkaluar shpenzimet operative dhe kapitale, tejkalim të shpenzimeve të transportit, mos rakordim i të dhënave të kontabilitetit me inventarët, sponsorizime pa miratimin e AKBN, etj. Gjithashtu rezulton se në vitin 2006 tejkalimi i shpenzimeve ligjore ka ardhur si rezultat i sigurimeve suplementare të pasurisë te kërkuar për marrjen e kredisë nga Raiffesisen Bank. Për periudhën janar 2008 - dhjetor 2009 auditimi është kryer nga shoqëria audituese e pavarur “Albanian Audit and Internacional Partners”, në lidhje me politikat dhe vlerësimet e ndjekura, vlerësimi i rezervave të naftës, plotësimi i detyrimeve nga Bankers, verifikimi i zbatimit të kontratave, kontrolli i shpenzimeve, shqyrtimi i kuotimit, etj. Në këtë auditim është bërë një përshkrim i shkurtër i të ardhurave dhe shpenzimeve sipas viteve dhe grupeve, janë evidentuar diferenca më pak në raportimin e të ardhurave në periudha tremujore dhe vjetore (3,5% në vitin 2009), ulje të ardhurash nga shitja, nuk janë paraqitur të gjitha shtesat e kontratave, janë vlerësuar si kosto të parikuperueshme shpenzimet për interesa, etj. Në auditimin për vitin 2010, pikësëpari konstatohet se pakësimi i kostove hidrokarbure i kërkuar nga auditimet e mëparshme nuk është kryer nga ana e kompanisë “Bankers”, donacione dhe sponsorizime pa miratimin e AKBN, nuk është realizuar numri i puseve të planifikuara dhe as

13

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

prodhimi, por janë tejkaluar të ardhurat si rezultat i rritjes së çmimit, janë konstatuar kosto të parikuperueshme, etj. Sipas raportit të auditimit për vitin 2011, të kryer në vitin 2014, rezulton se nuk janë zbritur kostot e parikuperueshme të evidentuara nga auditimet e mëparshme, praktikat e përdorimit të diluentit janë të pambështetura në studime dhe analiza që lidhin faktorët përcaktues e detyrues të përdorimit të tij, nuk është marrë miratim paraprak për shitjen e materialeve, ka kosto të parikuperueshme në vlera të mëdha, ka mangësi të dokumentacionit mbështetës justifikues të kontratave, donacione dhe sponsorizime pa miratimin e AKBN, nuk ka njoftuar për procedura prokurimi mbi 2 milionë USD, etj. Sipas Marrëveshjes Hidrokarbure (neni 25) Albpetrol ShA ka në dispozicion një periudhë 12-mujore nga marrja e secilës deklaratë të llogarisë kosto, për të audituar dhe ngritur objeksione për sa i përket ndonjë deklarate të tillë, me kusht që të kryejë jo më shumë se dy auditime të librave të llogarisë, regjistrimeve dhe llogarive në një vit fiskal. Nëse brenda një periudhe tremujore në vijim të kalimit të periudhës 12 muaj, Albpetroli nuk ka këshilluar kontraktorin me kundërshtimin e tij, deklarata konsiderohet e aprovuar. Deri në dhjetor 2014, aktiviteti auditues për marrëveshjet hidrokarbure është kryer nga Njësia e auditit të brendshëm të Albpetrol ShA, dhe nga 01.04.2015 e në vijim kryhet nga sektori i auditit në Drejtorinë e Hidrokarbureve të kësaj shoqërie. Nga ana e Albpetrol ShA na janë vënë në dispozicion tre materiale audituese mbi marrëveshjen për vendburimin Patos-Marinëz që përfshijnë periudhën tetor 2009-30 shtator 2013. Sipas rezultateve të auditimit në periudhën deri në fund të 6-mujorit të parë 2011, kryer nga data 01.09-14.10.2011, koeficienti i riaktivizimit të puseve të marrë në dorëzim nga Albpetrol ka qenë në planin e zhvillimit 65% dhe rezulton në realitet 20%, nuk është realizuar prodhimi i naftës së planifikuar për vitet 2009 dhe 2010 dhe 6 mujorin 2011; megjithëse ka rritje të prodhimit, rritja e shpenzimeve është më e lartë se ritmet e prodhimit; Albpetrol ka njësuar 1 m³ naftë me 1 ton naftë, duke humbur kështu vetë Albpetroli deri me 30.06.2011 gjithsej 50,2 tonë nafte; janë tejkaluar të ardhurat për këtë periudhë; janë përfshirë në uljen e shpenzimeve të ardhurat e siguruara nga shitja e skrapit; nuk janë realizuar shpenzimet për 4,02.%; zëri i shpenzimeve operative nuk është analizuar i detajuar, por në total në krahasim me programin; janë tejkaluar ndjeshëm shpenzimet e transportit; është tejkaluar kostoja e programuar e prodhimit të naftës rreth 12%; etj. Për periudhën 01.07.2011 - 31.12.2012, kryer në periudhën 21.01 - 21.02.2013, fillimisht bëhet një analizë e numrit të puseve, nuk është realizuar prodhimi i naftës për rreth 13%, është rritur sasia e holluesit të përdorur krahasuar me atë të programuar, nuk është realizuar sasia e naftës PPE dhe ASP, janë realizuar të ardhurat e programuara, janë tejkaluar ndjeshëm shpenzimet kapitale për shkak të vlerës së holluesit, është tejkaluar kostoja totale e nxjerrjes së naftës, etj. Nga auditimi i periudhës 1 janar – 30 shtator 2013 kanë rezultuar zëra dhe vlera të konsiderueshme të kostove hidrokarbure që sipas grupit të auditimit nuk duhet të përfshihen në shpenzime të konsiderueshme. Me gjithë sa citohet më sipër, rezulton se auditimet kanë qenë të fragmentizuara, për çështje të ndërthurura dhe kryesisht të karakterit financiar, për institucione të veçanta dhe jo të bashkërenduara, pra nuk ka pasur më parë auditime të mirëfillta të performancës në procedurën dhe zbatimin e marrëveshjeve hidrokarbure në fazë zhvillimi dhe prodhimi.

14

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

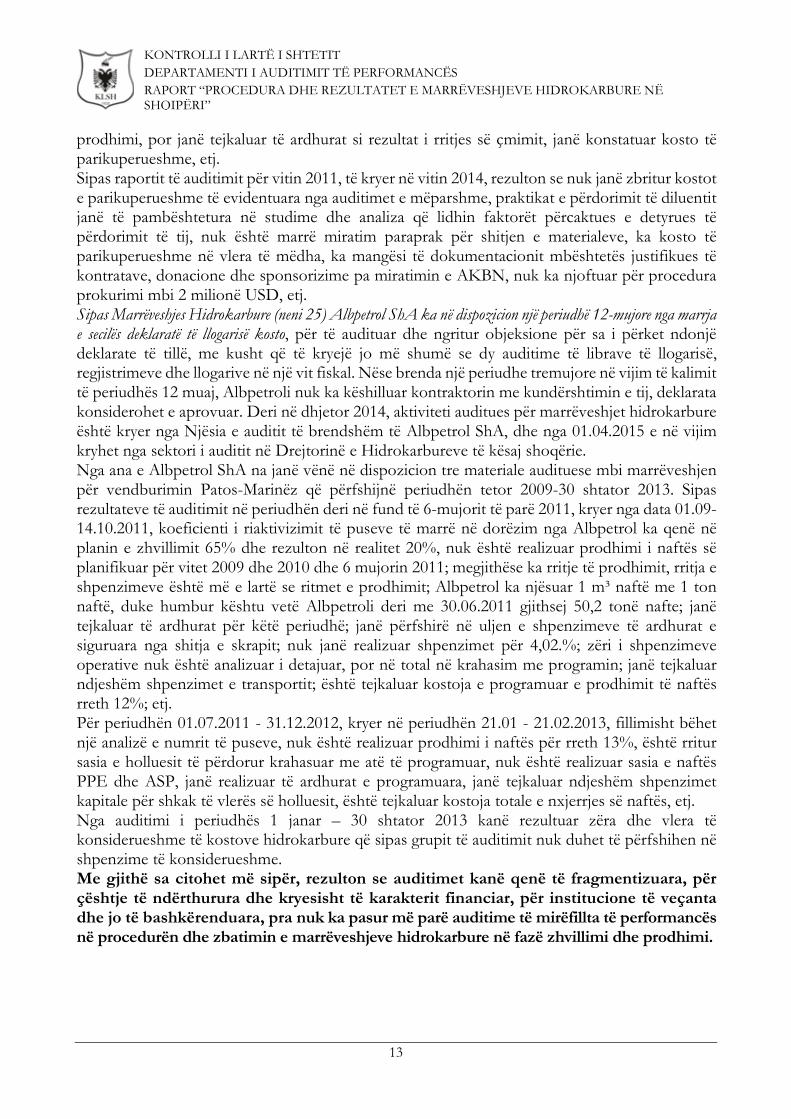

1.4. SUBJEKTET NËN AUDITIM Marrëveshjet hidrokarbure lidhen nga ministria që drejton veprimtarinë e sektorit, në rastin tonë MEI, ose nga një person i autorizuar me shkrim prej tij, pra AKBN dhe sipas marrëveshjes quajtur Albpetrol, autorizohet ky i fundit me pëlqimin e Ministrisë, të transferojë dhe të kalojë të gjitha ose ndonjë pjesë të të drejtave, titullimit dhe interesit të tij tek një person juridik, vendas a i huaj, ose institucionit ndërkombëtar financiar, me të cilin ai dëshiron të bashkëpunojë.15 Në këtë mënyrë, subjektet nën auditim janë tre: MEI, AKBN dhe Albpetrol ShA.

Skema nr. 1 Struktura organizative e varësisë së Marrëveshjeve Hidrokarbure

Burimi: Përgatitur nga grupi i auditimit te KLSH

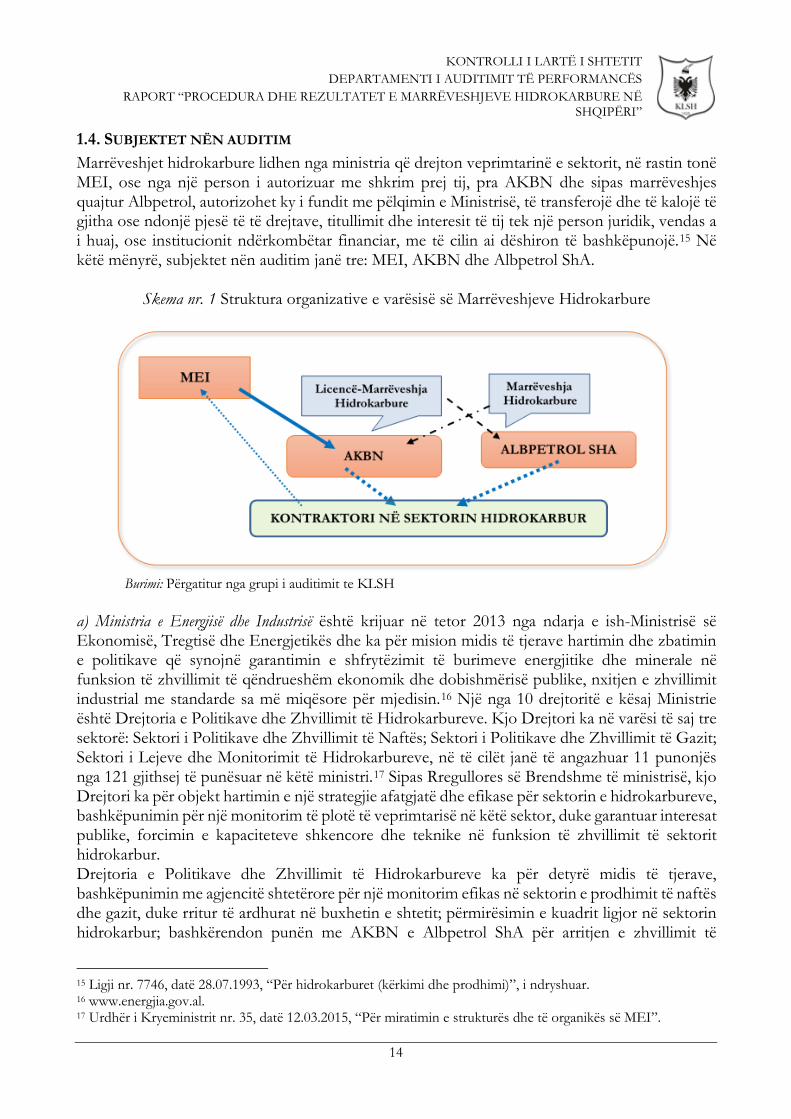

a) Ministria e Energjisë dhe Industrisë është krijuar në tetor 2013 nga ndarja e ish-Ministrisë së Ekonomisë, Tregtisë dhe Energjetikës dhe ka për mision midis të tjerave hartimin dhe zbatimin e politikave që synojnë garantimin e shfrytëzimit të burimeve energjitike dhe minerale në funksion të zhvillimit të qëndrueshëm ekonomik dhe dobishmërisë publike, nxitjen e zhvillimit industrial me standarde sa më miqësore për mjedisin.16 Një nga 10 drejtoritë e kësaj Ministrie është Drejtoria e Politikave dhe Zhvillimit të Hidrokarbureve. Kjo Drejtori ka në varësi të saj tre sektorë: Sektori i Politikave dhe Zhvillimit të Naftës; Sektori i Politikave dhe Zhvillimit të Gazit; Sektori i Lejeve dhe Monitorimit të Hidrokarbureve, në të cilët janë të angazhuar 11 punonjës nga 121 gjithsej të punësuar në këtë ministri.17 Sipas Rregullores së Brendshme të ministrisë, kjo Drejtori ka për objekt hartimin e një strategjie afatgjatë dhe efikase për sektorin e hidrokarbureve, bashkëpunimin për një monitorim të plotë të veprimtarisë në këtë sektor, duke garantuar interesat publike, forcimin e kapaciteteve shkencore dhe teknike në funksion të zhvillimit të sektorit hidrokarbur. Drejtoria e Politikave dhe Zhvillimit të Hidrokarbureve ka për detyrë midis të tjerave, bashkëpunimin me agjencitë shtetërore për një monitorim efikas në sektorin e prodhimit të naftës dhe gazit, duke rritur të ardhurat në buxhetin e shtetit; përmirësimin e kuadrit ligjor në sektorin hidrokarbur; bashkërendon punën me AKBN e Albpetrol ShA për arritjen e zhvillimit të

15 Ligji nr. 7746, datë 28.07.1993, “Për hidrokarburet (kërkimi dhe prodhimi)”, i ndryshuar. 16 www.energjia.gov.al. 17 Urdhër i Kryeministrit nr. 35, datë 12.03.2015, “Për miratimin e strukturës dhe të organikës së MEI”.

15

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

qëndrueshëm të këtij sektori, etj.; hartimin e politikave në kuadër të forcimit të kapaciteteve shkencore dhe teknike në funksion të zhvillimit të sektorit hidrokarbur, etj. b) Agjencia Kombëtare e Burimeve Natyrore është ngritur me VKM nr. 547, datë 9.8.2006 “Për krijimin e Agjencisë Kombëtare të Burimeve Natyrore” i ndryshuar, dhe ka për objekt të veprimtarisë së saj, midis të tjerave, zhvillimin, mbikëqyrjen e shfrytëzimit racional të burimeve natyrore, në bazë të politikave qeverisëse, dhe monitorimin e post-shfrytëzimit të tyre, në sektorin hidrokarbur, etj.18 Aktualisht ka 9 drejtori, një pjesë e të cilëve si: Drejtoria e Hidrokarbureve (19 punonjës), Drejtoria e Procedurave Hidrokarbure (8 punonjës) dhe Sektori i Monitorimit të Marrëveshjeve (8 punonjës) të cilët sipas përshkrimit të punës janë të lidhur drejtpërdrejtë me aktivitetin e sektorit hidrokarbur, gjithsej 35 punonjës nga 186 gjithsej, pra rreth 19% e tyre. Gjithashtu në AKBN ka dhe punonjës të sektorëve të tjerë, të cilët në rrethin e veprimtarisë së tyre përfshijnë çështje të marrëveshjeve hidrokarbureve. Drejtoria Hidrokarbureve ka për mision të konsultojë, propozojë dhe bashkëpunojë, me drejtoritë përkatëse për përmbushjen e misionit të AKBN-së. Negocion marrëveshjet e hidrokarbureve, sipas legjislacionit në fuqi. Ndjek zbatimin e marrëveshjeve të lidhura në fushën hidrokarbure. Ndihmon nga ana teknike aktivitete të kryera nga shoqëritë e licencuara për kryerjen e Operacioneve Hidrokarbure; përgatit dokumentacionin dhe praktikat e nevojshme për dhënien e lejeve, licencave e autorizimeve; ndihmon në sigurimin e të dhënave primare nga kompanitë që ushtrojnë aktivitet Kërkim-Zbulimi dhe Prodhimi në vendin tonë dhe prodhim në përputhje me Marrëveshjen Hidrokarbure; komercializon, në bazë të interesave të shtetit dhe parimeve të tregut të lirë, pjesën e hidrokarbureve që i përket shtetit, në një marrëveshje hidrokarbure.

Skema nr. 2 Struktura organizative e AKBN (vetëm për MH)

Burimi: Përgatitur nga grupi i auditimit të KLSH (*Drejtoria Ekonomike ka edhe sektorë të tjerë)

18 www.akbn.gov.al.

16

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

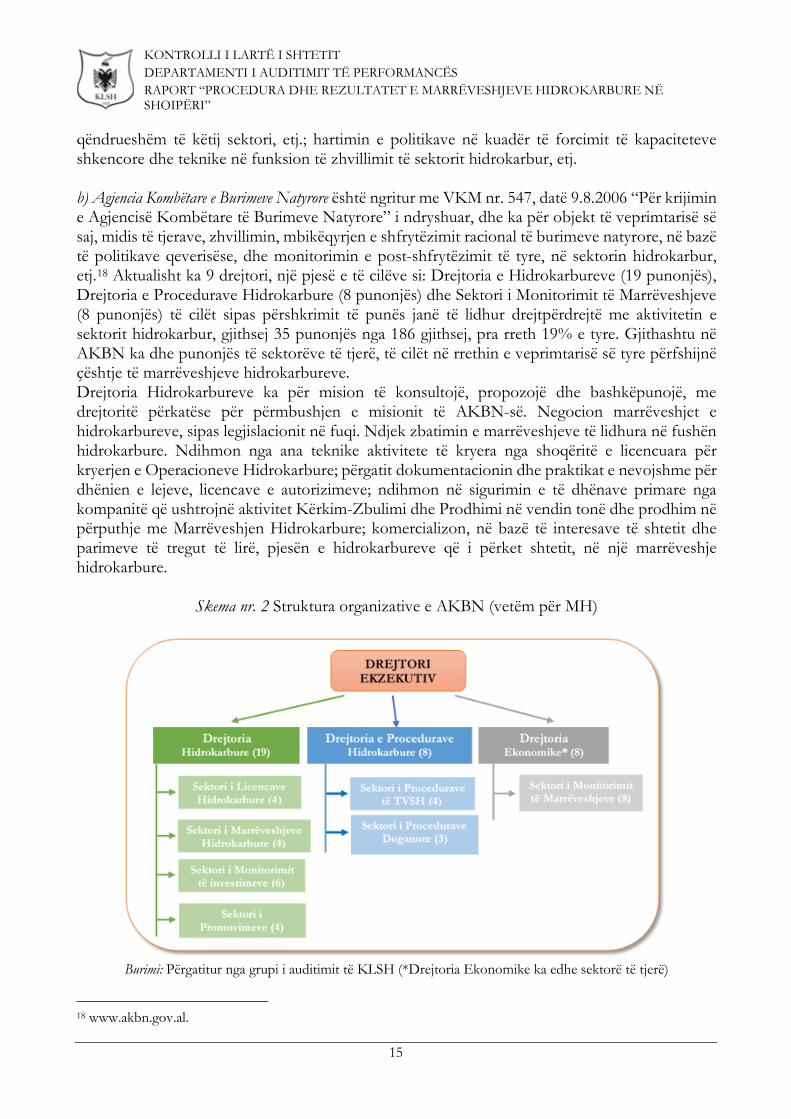

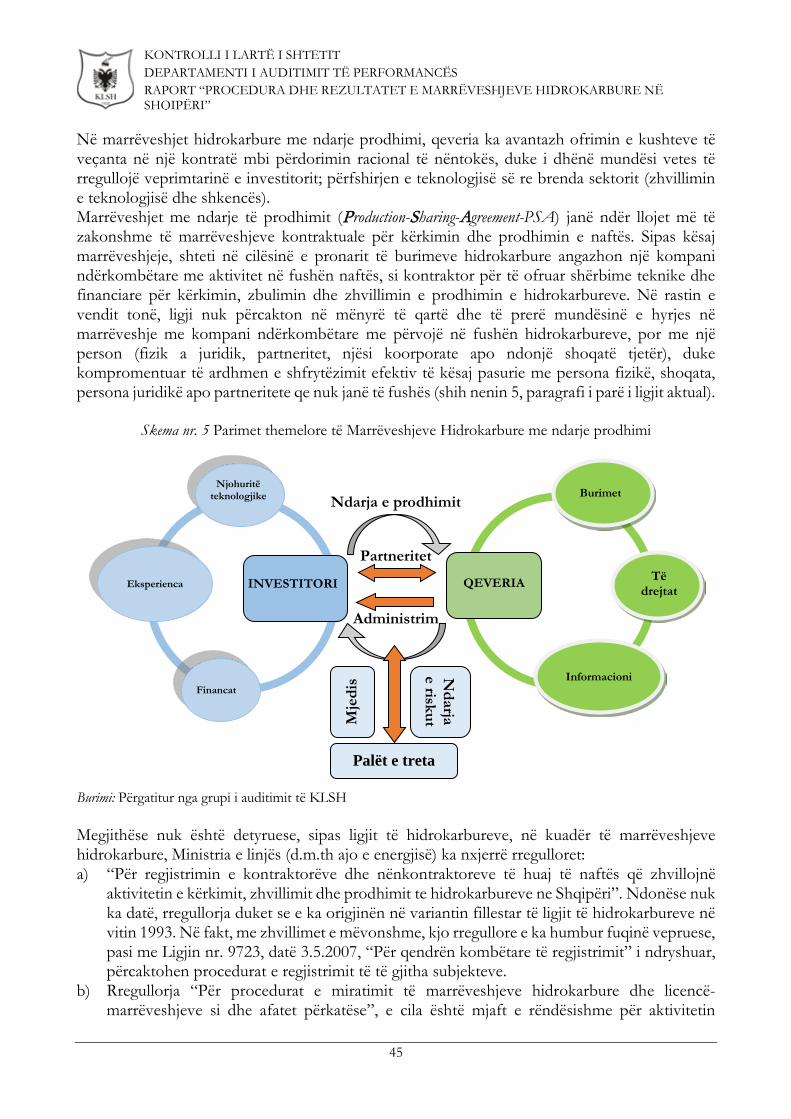

Misioni i Drejtorisë së Procedurave Hidrokarbure është kryerja e procedurave në përputhje me dispozitat ligjore në fuqi të përjashtimit nga TVSH dhe detyrimeve doganore, si dhe vlerësimi i kontratave të shërbimeve dhe punimeve të kryera nga kompanitë hidrokarbure dhe nënkontraktorët e tyre gjatë kryerjes së operacioneve në zbatim të marrëveshjeve hidrokarbure. c) “Albpetroli" është krijuar mbi bazën e gjithë ndërmarrjeve e institucioneve që zhvillonin veprimtarinë në industrinë elektroenergjetike në mars të vitit 199319, një shoqëri aksionere e zotëruar 100% nga shteti shqiptar, me seli qendrore në Patos (Fier) dhe një zyrë përfaqësimi në Tiranë që nga viti 2014, roli kryesor i së cilës është prodhimi dhe tregtimi i produkteve të naftës, si dhe monitorimi i Marrëveshjeve Hidrokarbure20. Aktiviteti i shoqërisë Albpetrol ShA përfshin midis të tjerave kryerjen e operacioneve hidrokarbure në përputhje me ligjin për kërkimin, zhvillimin, prodhimin, trajtimin, transportin, magazinimin dhe shitjen e naftës bruto, gazit dhe rërave bituminoze; kërkimet e reja dhe zhvillimin e blloqeve në administrim etj.

Skema nr. 3 Organizimi i Drejtorisë së Marrëveshjeve Hidrokarbure në Albpetrol ShA

Burimi: Përgatitur nga grupi i auditimit të KLSH

Aktualisht Albpetrol ShA është i organizuar në 15 drejtori, një zyrë përfaqësimi, një sektor dhe 12 qendra të tjera: prodhimi, shërbimi, kontrolli, emergjence, etj. Një vend të konsiderueshëm zë Drejtoria e Marrëveshjeve Hidrokarbureve e cila me ndryshimet organizative të prillit 2015 është e përbërë nga 5 sektorë, duke shkrirë brenda saj dhe Drejtorinë e Monitorimit dhe Supervizimit të Marrëveshjeve Hidrokarbure. Drejtoria e Marrëveshjeve Hidrokarbureve bën të mundur bashkëpunimin me kompani të huaja, si dhe ndjek dhe supervizon ecurinë e zbatimit të marrëveshjeve hidrokarbure mbi bazën e termave dhe kushteve të përcaktuara në marrëveshje.

19 VKM nr. 159, datë 26.03.1993, “Për miratimin e statuteve të disa bashkësive ekonomike të degëve të veçanta të industrisë”. 20 www.albpetrol.al.

17

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

1.4.1. Hyrje Ministria e Energjisë dhe Industrisë është krijuar në tetor 2013 dhe ka për mision hartimin dhe zbatimin e politikave që synojnë garantimin e furnizimit me energji të vendit, shfrytëzimin e burimeve energjitike dhe minerale në funksion të zhvillimit të qëndrueshëm ekonomik dhe dobishmërisë publike, nxitjen e zhvillimit industrial me standarde sa më miqësore për mjedisin. Baza ligjore e funksionimit është ajo e kuadrit rregullator të fushave energjetike, minerare, hidrokarbur, koncesionar, etj. Prioritete të veprimtarisë së saj janë burimet natyrore që nisin me energjinë, duke synuar hartimin e një strategjie afatgjatë dhe efikase për sistemin elektro-energjitik, me qëllim krijimin e një sistemi elektroenergjetik të qëndrueshëm operacionalisht, teknikisht dhe financiarisht, të aftë për të plotësuar kërkesën në rritje për energji elektrike brenda vendit. Në sektorin e hidrokarbureve, qeveria synon hartimin e një strategjie afatgjatë dhe efikase për këtë sektor, vënien nën një monitorim të plotë të veprimtarisë për të patur një zhvillim të qëndrueshëm, duke garantuar interesat publike, forcimin e kapaciteteve shkencore dhe teknike në funksion të zhvillimit të sektorit hidrokarbur sot e në perspektivë. Qeveria synon zhvillimin dhe modernizimin e mëtejshëm të sektorit të gjeologjisë dhe minierave, duke e shndërruar këtë sektor në një industri me kushte e standarde bashkëkohore, hartimin e politikave specifike që nxisin, orientojnë dhe garantojnë investime e financime masive të brendshme e të huaja në industrinë minerare, etj.21 AKBN është krijuar në vitin 2006, por që zanafillën e ka me themelimin e AKH në vitin 1993, kuadri ligjor i së cilës përbëhet nga ato të fushës së energjive të rinovueshme, minerare, hidrokarbure dhe hidroenergjetike. Fusha e veprimtarisë së AKBN konsiston në: propozimin, konsultimin, dhe bashkëpunimin me strukturat përkatëse të qeverisë për hartimin e politikave të saj dhe strategjive në fushën e minierave, hidrokarbureve dhe energjisë; zbatimin e politikave të qeverisë në këto fusha; sigurimin e oponencës qeveritare për studimet dhe projektet në fushën e veprimtarisë minerare, postminerare, hidrokarbure dhe të energjisë, të paraqitura nga subjektet shtetërorë a privatë, vendas ose të huaj; promovimin e burimeve minerare, hidrokarbure, hidrike dhe burimeve të rinovueshme të energjisë, etj. Ka për vizion mbrojtjen dhe miradministrimin e interesave të shtetit shqiptar në fushat hidrokarbure, minerare dhe energjitike. Ka objektiva të veçanta sipas fushave përkatëse që mbulon si: shërben si organ i specializuar për Ministrin përgjegjës për energjinë, për problemet që lidhen me strategjinë dhe politikën në fushën e energjisë; konsulton, propozon dhe bashkëpunon, me strukturat përkatëse të qeverisë, për hartimin e politikave të saj në fushën e hidrokarbureve; realizon monitorimin minerar dhe postminerar të minierave të mbyllura dhe në regjim konservimi, etj. Albpetrol ShA është shoqëri me kapital publik e themeluar në vitin 1993, si vazhdimësi e ndërmarrjeve shtetërore që kanë vepruar në fushën e kërkimit, zbulimit, zhvillimit dhe prodhimit të naftës dhe të gazit, si dhe komercializimin e tyre. Funksionon sipas Ligjit nr. 9901, datë 14.04.2008, “Për tregtarët dhe shoqëritë tregtare”, i ndryshuar, dhe zhvillon aktivitetin në bazë të dy ligjeve për sektorin hidrokarbur: Ligji nr. 7746, datë 28.07.1993, “Për hidrokarburet (Kërkimi dhe Prodhimi)”, i ndryshuar, i cili krijon një hapësirë fleksibël dhe një siguri më të madhe për investitorët e huaj në aktivitetin e kërkimit dhe prodhimit të hidrokarbureve, dhe Ligji nr. 8450, datë 24.02.1999, “Për përpunimin, transportimin e tregtimin e naftës, gazit dhe nënprodukteve të tyre”. Me VKM nr. 279, datë 12.4.2012 “Për miratimin e listës së objekteve të operacioneve 21 www.energjia.gov.al.

18

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

hidrokarbure, pjesë e marrëveshjes së lidhur 26.7.1993, qeveria i bashkëngjiti edhe disa blloqe të tjera kërkimi. Në dhjetor të vitit 2012 ka dështuar procesi i privatizimit të kësaj kompanie, por që nga ajo kohë nuk është marrë më asnjë iniciativë për privatizim dhe qeveria ka vendosur që paraprakisht të bëhet një vlerësim i plotë financiar i saj. 1.4.2. Politikat e institucioneve/agjencive MEI është autoriteti më i lartë shtetëror në hartimin e politikave dhe strategjive në sektorin hidrokarbur. Sipas Strategjisë Kombëtare të Energjisë 2013-2020, për një shfrytëzim më të mirë të vendburimeve tona të naftës, për rritjen e koeficientit të naftë-nxjerrjes nëpërmjet përdorimit të teknologjive të ndryshme si dhe për kërkimin dhe zbulimin e vendburimeve të reja, janë nënshkruar dhe miratuar marrëveshje hidrokarbure me disa kompani të huaja në vendburimet ekzistuese dhe në blloqet e reja të kërkimit. Sipas MEI-t, sektori i hidrokarbureve karakterizohet nga veprimtari jashtë monitorimit efikas shtetëror në sektorin e prodhimit të naftës e të gazit, duke dëmtuar interesin publik dhe të ardhurat në buxhetin e shtetit. Veç kësaj, plotësimi i kërkesës për hidrokarbure bëhet pothuajse tërësisht nga importi, kur Shqipëria është vend prodhues i naftës bruto, mospërpunimi i së cilës cënon interesin publik e privat në vend. Në këto kushte, qeveria do të synojë hartimin e një strategjie afatgjatë dhe efikase për sektorin e hidrokarbureve në Shqipëri, vënien nën një monitorim të plotë të veprimtarisë në sektorin e hidrokarbureve për të patur një zhvillim të qëndrueshëm të sektorit, duke garantuar interesat publike në këtë sektor, forcimin e kapaciteteve shkencore dhe teknike në funksion të zhvillimit të sektorit hidrokarbur sot e në perspektivë. AKBN është institucion në varësi të drejtpërdrejtë të Ministrit përgjegjës për energjinë dhe shërben si organ i specializuar për hartimin e strategjisë së energjisë, promovon vazhdimisht zonat e lira hidrokarbure, zhvillon aktivitetin e licencimit të kompanive që hyjnë në marrëveshje hidrokarbure, ndjek zbatimin e marrëveshjeve të lidhura në fushën hidrokarbure; auditon shpenzimet e kryera nga shoqëritë e liçencuara për kryerjen e operacioneve hidrokarbure dhe përgatit dokumentacionin dhe praktikat e nevojshme për dhënien e lejeve, licencave e autorizimeve. Albpetrol ShA është shoqëri publike në varësi të MZHETST, por që në rastet të cilat Ministria përkatëse e energjisë hyn në Marrëveshje Hidrokarburesh, mund të përfshijë edhe Albpetrolin22. Albpetrol ShA luan një rol të rëndësishëm në Marrëveshjet Hidrokarbure dhe Licencë-Marrëveshjet që nga faza e negocimit deri në dhënien e saj, si dhe në monitorimin e gjithanshëm, inspektimin, vëzhgimin, raportimin auditimin e tyre për të garantuar zbatimin e marrëveshjes sipas kërkesave të saj.

1.4.3. Pesha në buxhet dhe GDP Nisur nga fakti që përqindja e sasisë naftës bruto të prodhuar nga kompanitë e huaja që operojnë sipas marrëveshjeve hidrokarbure është rritur vazhdimisht që nga viti 2003, duke kapur shifrën mbi 96% në vitin 2015, tregon se nga cilësia e hartimit, menaxhimit, monitorimit dhe auditimit të këtyre marrëveshjeve varet në një masë të konsiderueshme dhe pesha në buxhet dhe në prodhimin e brendshëm bruto. Kompanitë hidrokarbure, pra ato private dhe ajo e vetme publike (Albpetrol ShA) arkëtojnë në buxhetin e shtetit dhe në njësitë vendore bonuset e nënshkrimit, rentën minerare (shitjet e brendshme dhe/ose shitjet për eksport), tatimin mbi fitimin (në se ato kanë), pagesa të tjera nëse ato kanë, dividendin, si dhe pagesa në pushtetin vendor. Veç kësaj, 22 Ligji nr. 7746, date 28.07.1993, “Për hidrokarburet (kërkimi dhe prodhimi)”, i ndryshuar.

19

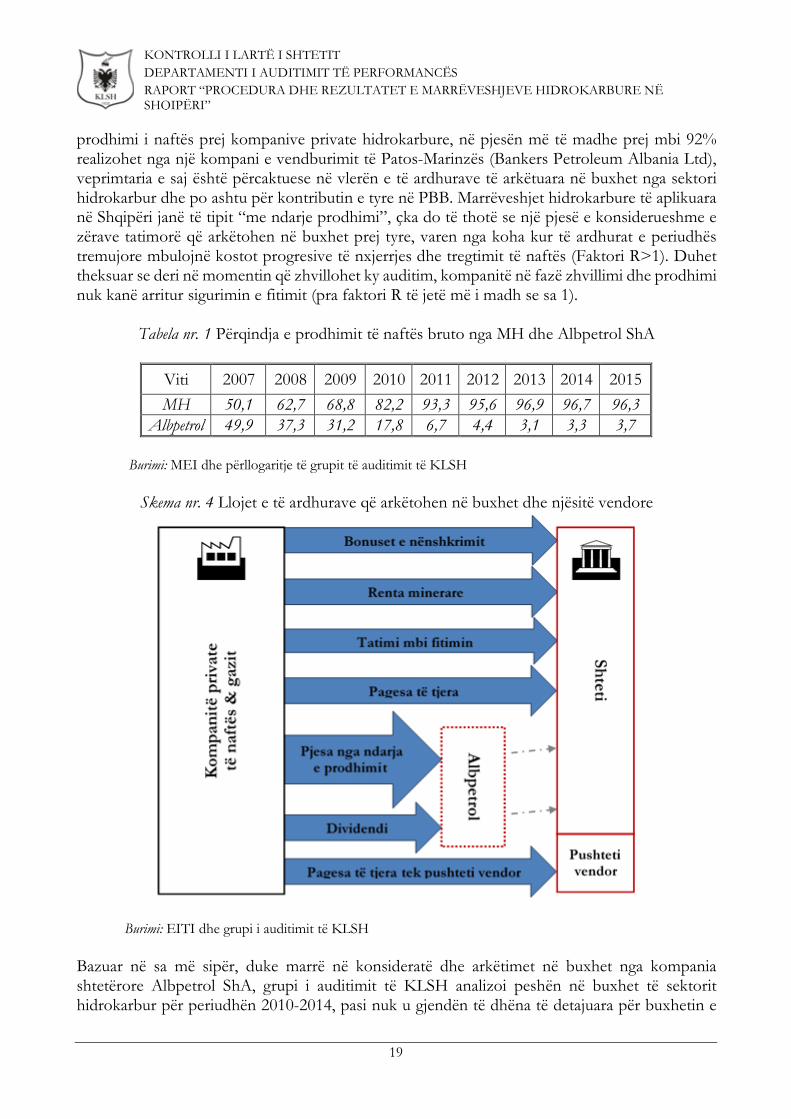

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

prodhimi i naftës prej kompanive private hidrokarbure, në pjesën më të madhe prej mbi 92% realizohet nga një kompani e vendburimit të Patos-Marinzës (Bankers Petroleum Albania Ltd), veprimtaria e saj është përcaktuese në vlerën e të ardhurave të arkëtuara në buxhet nga sektori hidrokarbur dhe po ashtu për kontributin e tyre në PBB. Marrëveshjet hidrokarbure të aplikuara në Shqipëri janë të tipit “me ndarje prodhimi”, çka do të thotë se një pjesë e konsiderueshme e zërave tatimorë që arkëtohen në buxhet prej tyre, varen nga koha kur të ardhurat e periudhës tremujore mbulojnë kostot progresive të nxjerrjes dhe tregtimit të naftës (Faktori R>1). Duhet theksuar se deri në momentin që zhvillohet ky auditim, kompanitë në fazë zhvillimi dhe prodhimi nuk kanë arritur sigurimin e fitimit (pra faktori R të jetë më i madh se sa 1).

Tabela nr. 1 Përqindja e prodhimit të naftës bruto nga MH dhe Albpetrol ShA

Viti 2007 2008 2009 2010 2011 2012 2013 2014 2015 MH 50,1 62,7 68,8 82,2 93,3 95,6 96,9 96,7 96,3

Albpetrol 49,9 37,3 31,2 17,8 6,7 4,4 3,1 3,3 3,7 Burimi: MEI dhe përllogaritje të grupit të auditimit të KLSH

Skema nr. 4 Llojet e të ardhurave që arkëtohen në buxhet dhe njësitë vendore

Burimi: EITI dhe grupi i auditimit të KLSH Bazuar në sa më sipër, duke marrë në konsideratë dhe arkëtimet në buxhet nga kompania shtetërore Albpetrol ShA, grupi i auditimit të KLSH analizoi peshën në buxhet të sektorit hidrokarbur për periudhën 2010-2014, pasi nuk u gjendën të dhëna të detajuara për buxhetin e

20

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

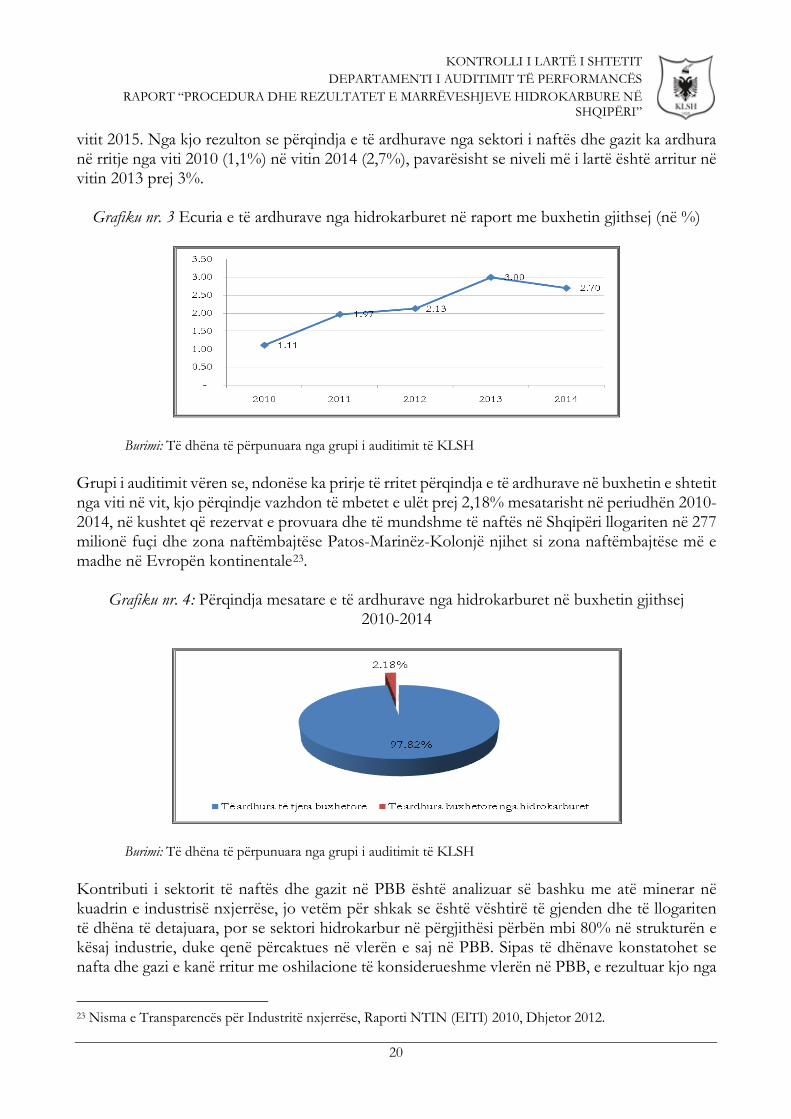

vitit 2015. Nga kjo rezulton se përqindja e të ardhurave nga sektori i naftës dhe gazit ka ardhura në rritje nga viti 2010 (1,1%) në vitin 2014 (2,7%), pavarësisht se niveli më i lartë është arritur në vitin 2013 prej 3%.

Grafiku nr. 3 Ecuria e të ardhurave nga hidrokarburet në raport me buxhetin gjithsej (në %)

Burimi: Të dhëna të përpunuara nga grupi i auditimit të KLSH Grupi i auditimit vëren se, ndonëse ka prirje të rritet përqindja e të ardhurave në buxhetin e shtetit nga viti në vit, kjo përqindje vazhdon të mbetet e ulët prej 2,18% mesatarisht në periudhën 2010-2014, në kushtet që rezervat e provuara dhe të mundshme të naftës në Shqipëri llogariten në 277 milionë fuçi dhe zona naftëmbajtëse Patos-Marinëz-Kolonjë njihet si zona naftëmbajtëse më e madhe në Evropën kontinentale23.

Grafiku nr. 4: Përqindja mesatare e të ardhurave nga hidrokarburet në buxhetin gjithsej 2010-2014

Burimi: Të dhëna të përpunuara nga grupi i auditimit të KLSH Kontributi i sektorit të naftës dhe gazit në PBB është analizuar së bashku me atë minerar në kuadrin e industrisë nxjerrëse, jo vetëm për shkak se është vështirë të gjenden dhe të llogariten të dhëna të detajuara, por se sektori hidrokarbur në përgjithësi përbën mbi 80% në strukturën e kësaj industrie, duke qenë përcaktues në vlerën e saj në PBB. Sipas të dhënave konstatohet se nafta dhe gazi e kanë rritur me oshilacione të konsiderueshme vlerën në PBB, e rezultuar kjo nga

23 Nisma e Transparencës për Industritë nxjerrëse, Raporti NTIN (EITI) 2010, Dhjetor 2012.

21

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

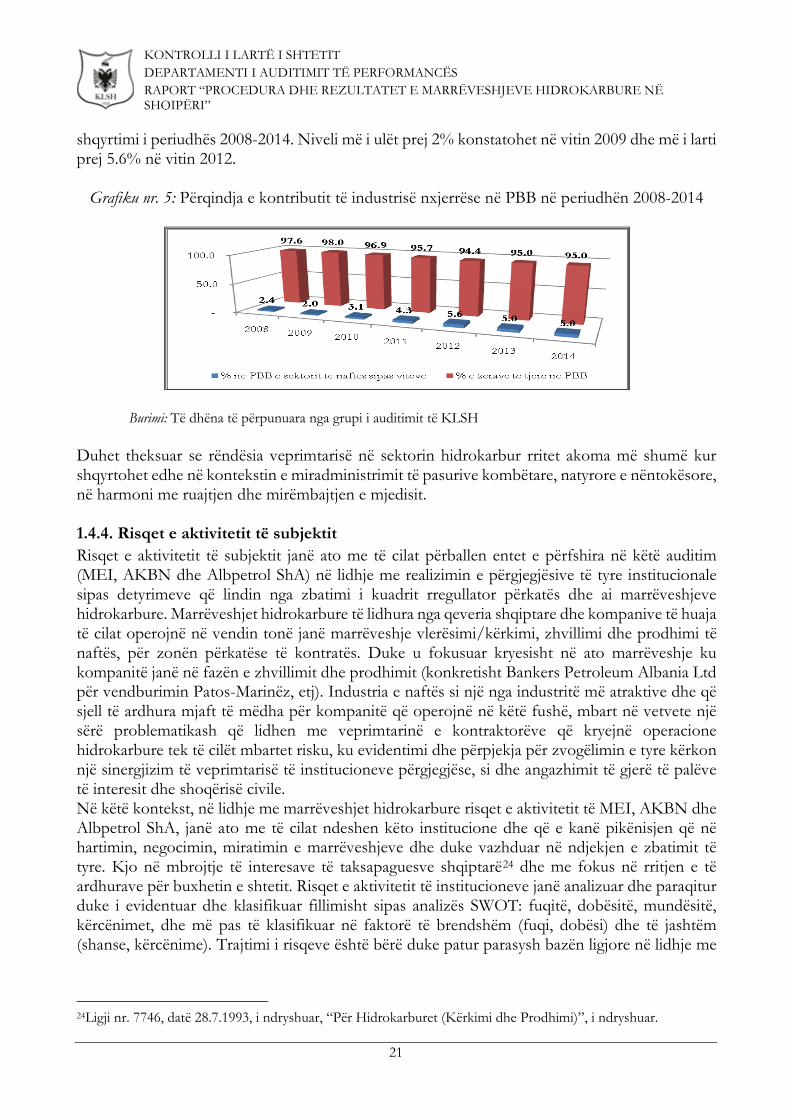

shqyrtimi i periudhës 2008-2014. Niveli më i ulët prej 2% konstatohet në vitin 2009 dhe më i larti prej 5.6% në vitin 2012.

Grafiku nr. 5: Përqindja e kontributit të industrisë nxjerrëse në PBB në periudhën 2008-2014

Burimi: Të dhëna të përpunuara nga grupi i auditimit të KLSH

Duhet theksuar se rëndësia veprimtarisë në sektorin hidrokarbur rritet akoma më shumë kur shqyrtohet edhe në kontekstin e miradministrimit të pasurive kombëtare, natyrore e nëntokësore, në harmoni me ruajtjen dhe mirëmbajtjen e mjedisit. 1.4.4. Risqet e aktivitetit të subjektit Risqet e aktivitetit të subjektit janë ato me të cilat përballen entet e përfshira në këtë auditim (MEI, AKBN dhe Albpetrol ShA) në lidhje me realizimin e përgjegjësive të tyre institucionale sipas detyrimeve që lindin nga zbatimi i kuadrit rregullator përkatës dhe ai marrëveshjeve hidrokarbure. Marrëveshjet hidrokarbure të lidhura nga qeveria shqiptare dhe kompanive të huaja të cilat operojnë në vendin tonë janë marrëveshje vlerësimi/kërkimi, zhvillimi dhe prodhimi të naftës, për zonën përkatëse të kontratës. Duke u fokusuar kryesisht në ato marrëveshje ku kompanitë janë në fazën e zhvillimit dhe prodhimit (konkretisht Bankers Petroleum Albania Ltd për vendburimin Patos-Marinëz, etj). Industria e naftës si një nga industritë më atraktive dhe që sjell të ardhura mjaft të mëdha për kompanitë që operojnë në këtë fushë, mbart në vetvete një sërë problematikash që lidhen me veprimtarinë e kontraktorëve që kryejnë operacione hidrokarbure tek të cilët mbartet risku, ku evidentimi dhe përpjekja për zvogëlimin e tyre kërkon një sinergjizim të veprimtarisë të institucioneve përgjegjëse, si dhe angazhimit të gjerë të palëve të interesit dhe shoqërisë civile. Në këtë kontekst, në lidhje me marrëveshjet hidrokarbure risqet e aktivitetit të MEI, AKBN dhe Albpetrol ShA, janë ato me të cilat ndeshen këto institucione dhe që e kanë pikënisjen që në hartimin, negocimin, miratimin e marrëveshjeve dhe duke vazhduar në ndjekjen e zbatimit të tyre. Kjo në mbrojtje të interesave të taksapaguesve shqiptarë24 dhe me fokus në rritjen e të ardhurave për buxhetin e shtetit. Risqet e aktivitetit të institucioneve janë analizuar dhe paraqitur duke i evidentuar dhe klasifikuar fillimisht sipas analizës SWOT: fuqitë, dobësitë, mundësitë, kërcënimet, dhe më pas të klasifikuar në faktorë të brendshëm (fuqi, dobësi) dhe të jashtëm (shanse, kërcënime). Trajtimi i risqeve është bërë duke patur parasysh bazën ligjore në lidhje me

24Ligji nr. 7746, datë 28.7.1993, i ndryshuar, “Për Hidrokarburet (Kërkimi dhe Prodhimi)”, i ndryshuar.

22

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

menaxhimin e aktiviteteve të kërkimit dhe prodhimit të hidrokarbureve ne Shqipëri, si dhe detyrimet dhe të drejtat që lindin nga MH dhe LMH. Analiza SWOT Në tabelën e mëposhtme paraqitet një listim i faktorëve të lartpërmendur të lidhur me risqet e veprimtarisë së institucioneve të përfshira në këtë auditim, për të monitoruar, inspektuar, kontrolluar dhe audituar, veprimtarinë e kompanive kontraktore, të cilat sipas MH dhe LMH, kryejnë operacione hidrokarbure për vlerësimin/kërkimin, zhvillimin dhe prodhimin e naftës dhe gazit, në vendburimet ekzistuese në vendin tonë. Duke iu referuar evidentimit të fuqive, dobësive, shanseve dhe kërcënimeve të paraqitur në analizën SWOT, grupi i auditimit ka bërë një ndarje dhe grupim të risqeve të veprimtarisë së institucioneve përkatëse, për të adresuar dhe ndarë faktorët e riskut sipas përkatësisë së tyre, brenda kontrollit menaxherial dhe jashtë kontrollit menaxherial. Një aspekt tjetër i rëndësishëm për një marrëveshje hidrokarbure dhe si rrjedhojë vlerësimi i performancës së zbatimit të saj, duke u fokusuar në rolin e institucioneve publike në monitorimin e operacioneve hidrokarbure, është kategorizimi i tyre në operacional dhe strategjik, të nivelit cilësorë dhe sasiorë, sipas institucioneve, drejtorive dhe sektorëve përkatës brenda tyre, për të adresuar përgjegjësitë vendim-marrëse, duke analizuar dhe vlerësuar impaktin e “input-it”, “output-it” apo “procesit”, etj.25 Tabela nr. 2:Analiza SWOT për auditimin e MEI-it, AKBN-së dhe Albpetrol ShA., në lidhje me MH dhe LMH.

Fuqitë (S) Dobësitë(W) Eksperiencë e mëparshme në industrinë e

nxjerrjes së naftës. Kryerja e operacioneve hidrokarbure në zona të

identifikuara më parë si naftë-mbajtëse. Të dhëna në lidhje me sasinë e rezervave të

naftës nën shtresë. Miratimi i zonave të kontratave për operacionet

hidrokarbure nga AKBN dhe Albpetrol. Dhënia për shfrytëzim e puseve në pronësi të

Albpetrolit. Ngritja e një komiteti këshillimor. Faza e vlerësimit të zonës së kontratës, për

identifikimin dhe njoftimin nga i licencuari për vazhdimin e veprimtarisë.

Hartimi dhe miratimi i planit të zhvillimit. Paraqitja dhe aprovimi i programeve vjetore dhe

buxheteve sipas afateve të përcaktuara. Paraqitja dhe monitorimi i veprimtarisë tre-

mujore. E drejta për monitorimin/kontrollin e

inspektimin e operacioneve hidrokarbure. E drejta për kryerjen e auditimeve.

Mungesa e një database me të dhëna për ecurinë e marrëveshjes që nga fillimi i saj.

Evidentimi i saktë i shpenzimeve për periudhën e vlerësimit dhe ku konsistojnë ato.

Mos analizimi e të dhënave të raportuara në përfundim të periudhës së vlerësimit.

Plani i zhvillimit (afatgjatë) me dy skenarë. Paraqitja e planit si një projekt edhe në këtë rast

me dy skenarë, ku përfitueshmëria ekonomike bëhet nëpërmjet formulës NPV.

Ndryshimet e planit të zhvillimit që në vitin 2007. Ndryshimet e programeve vjetore dhe buxheteve

përkatëse. Shtyrje e rezultatit të koeficientit R≥1, nga 2009

në 2011 dhe mos realizimi i tij deri sot. Mungesa e një analize të detajuar tekniko-

ekonomiko-financiare, lidhur me ndryshimet e planit, programeve dhe buxheteve.

Mungesë e monitorimeve, kontrolleve dhe inspektimeve në kohë dhe lidhur me ndryshimet e paraqitura.

25Manuali i Departamentit të Auditimit të Performancës.

23

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

Drejtori përkatëse për marrëveshjet hidrokarbure.

Drejtori/sektorë të tjerë të lidhur me marrëveshjet hidrokarbure.

Vlerësimi dhe njohja ose jo e kostove hidrokarbure.

Vlerësimi i prodhimit paraekzistues. E drejta për t’u informuar në lidhje prodhimin

javor dhe mujor. E drejta për t’u informuar në lidhje me

nënkontraktorët dhe veprimtarinë e tyre. Përcaktimi i detyrimeve për mbrojtjen e mjedisit.

Mungesa e evidentimit të saktë të veprimtarisë lidhur me operacionet hidrokarbure të kryera nga nënkontraktorët.

Mos koordinim dhe mos bashkëpunim midis drejtorive dhe strukturave në institucionet përkatëse, në lidhje me monitorimin e zbatimit të marrëveshjes.

Mungesa e një stafi me njohuritë e duhura tekniko-shkencore në lidhje me mbikëqyrjen e operacioneve hidrokarbure.

Ndryshimet dhe lëvizjet e stafit menaxhues dhe specialistë në drejtoritë që merren me ndjekjen e zbatimit të marrëveshjeve hidrokarbure.

Vlerësimi dhe përcaktimi i saktë i kostove të parikuperueshme në lidhje me shpenzimet e kryera nga kontraktori.

Auditimi, monitorimi dhe kontrolli në kohë i shpenzimeve të kryera nga kontraktori.

Ndjekja e reflektimit dhe pasqyrimit nga ana e kontraktorit të atyre kostove të vlerësuara të parikuperueshme nga ana e institucioneve përkatëse.

Pasqyrimi i rezultateve të monitorimeve, kontrolleve dhe inspektimeve në mënyrë koherente dhe me problematikat përkatëse.

Shanset (O) Kërcënimet (T) Ligji nr. 7746, datë 28.7.1993 “Për hidrokarburet

(kërkim, prodhim)”, të ndryshuar. Rregullorja “Për Procedurat e Miratimit të

Marrëveshjeve Hidrokarbure dhe Licencë e Marrëveshjeve, si dhe afatet përkatëse”, miratuar nga Ministri i Ekonomisë, Tregtisë dhe Energjetikës, e ndryshuar.

Ligji nr. 7811, datë 12.4.1994, “Për miratimin me ndryshime të dekretit nr. 782, datë 22.2.1994, “Për sistemin fiskal në sektorin e hidrokarbureve (kërkim-prodhim), i ndryshuar.

Ligji nr. 182/2013, ër disa shtesa dhe ndryshime në ligjin nr. 7928, datë 07.04.1995, “Për tatimin mbi vlerën e shtuar”, të ndryshuar.

Ligji nr. 183/2013, për një ndryshim në ligjin nr. 7811, datë 12.4.1994, për miratimin me ndryshime të dekretit nr. 782, datë 22.2.1994, “Për sistemin fiskal në sektorin e hidrokarbureve (kërkim-prodhimi)”.

Udhëzimet e ndryshme “Për tatimin mbi vlerën e shtuar”

Misioni, vizioni dhe përcaktimi ligjor i funksionimit të AKBN.

Detyrimi për pagesën e rentës minerare. Standardi ndërkombëtari raportimit sipas EITI.

Risitë dhe kompleksiteti në industrinë ndërkombëtare të nxjerrjes së hidrokarbureve.

Hartimi dhe përditësimi i rregulloreve në lidhje me procedurat e operacioneve hidrokarbure, sipas praktikave ndërkombëtare.

Mosfunksionimi i Institutit të Naftës. Përcaktimi i qartë i praktikave më të mira

ndërkombëtare në lidhje me këtë industri. Përcaktimi dhe identifikimi i qartë në MH dhe

LMH i të ashtuquajturave ‘‘shkelje materiale”. Mungesa e vendosjes së penaliteteve në MH dhe

LMH, kundrejt kontraktorit. Ndryshimi i çmimit të naftës brent në tregjet

ndërkombëtare. Përdorimi pa kriter nga kontraktorët i

vendburimeve deri në përfundim të marrëveshjes. Përcaktimi i qartë i praktikave për mbrojtjen e

mjedisit.

24

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

Standardet ndërkombëtare IFRS në lidhje me operacionet hidrokarbure.

Kuotimi në bursë i kompanisë. Paraqitja e deklaratave financiare në bursë, sipas

rregullave dhe kërkesave të bursës. Eksport i naftës së prodhuar dhe shitja sipas

çmimit të bursës ndërkombëtare. E drejta e shitjes së naftës në tregun e brendshëm

dhe sipas çmimeve të përcaktuara. Burimi: Përgatitur nga grupi i auditimit të KLSH a) Risqet brenda kontrollit menaxherial :

- Mungesa e një database me të dhëna për ecurinë e marrëveshjes që nga fillimi i saj. - Evidentimi i saktë i shpenzimeve për periudhën e vlerësimit dhe ku konsistojnë ato. - Mosanalizimi e të dhënave të raportuara në përfundim të periudhës së vlerësimit. - Plani i zhvillimit (afatgjatë) me dy skenarë. - Paraqitja e planit si një projekt edhe në këtë rast me dy skenarë, ku përfitueshmëria

ekonomike bëhet nëpërmjet formulës NPV. - Ndryshimet e planit të zhvillimit që në vitin 2007. - Ndryshimet e programeve vjetore dhe buxheteve përkatëse. - Shtyrje e rezultatit të koeficientit R≥1, nga 2009 në 2011 dhe mos realizimi i tij deri sot. - Mungesa e një analize të detajuar tekniko-ekonomiko-financiare, lidhur me ndryshimet e

planit, programeve dhe buxheteve. - Mungesë e monitorimeve, kontrolleve dhe inspektimeve në kohë dhe lidhur me

ndryshimet e paraqitura. - Mungesa e evidentimit të saktë të veprimtarisë lidhur me operacionet hidrokarbure të

kryera nga nënkontraktorët. - Moskoordinim dhe mos bashkëpunim midis drejtorive dhe strukturave në institucionet

përkatëse, në lidhje me monitorimin e zbatimit të marrëveshjes. - Mungesa e një stafi me njohuritë e duhura tekniko-shkencore në lidhje me mbikëqyrjen e

operacioneve hidrokarbure. - Vlerësimi dhe përcaktimi i saktë i kostove në total dhe atyre të vlerësuara si të

parikuperueshme në lidhje me shpenzimet e kryera nga kontraktori. - Auditimi, monitorimi dhe kontrolli në kohë i shpenzimeve të kryera nga kontraktori. - Ndjekja e reflektimit dhe pasqyrimit nga ana e kontraktorit të atyre kostove të vlerësuara

të parikuperueshme nga ana e institucioneve përkatëse. - Pasqyrimi i rezultateve të monitorimeve, kontrolleve dhe inspektimeve në mënyrë

koherente dhe me problematikat përkatëse. - Ndryshimet dhe lëvizjet e stafit menaxhues dhe specialistë në drejtoritë që merren me

ndjekjen e zbatimit të marrëveshjeve hidrokarbure. b) Risqet jashtë kontrollit menaxherial:

- Risitë dhe kompleksiteti në industrinë ndërkombëtare të nxjerrjes së hidrokarbureve. - Hartimi dhe përditësimi i rregulloreve në lidhje me procedurat e operacioneve

hidrokarbure, sipas praktikave ndërkombëtare. - Mos funksionimi i institucioneve shkencore të naftës.

25

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

- Përcaktimi i qartë i praktikave më të mira ndërkombëtare në lidhje me këtë industri. - Përcaktimi dhe identifikimi i qartë në MH dhe LMH i të ashtuquajturave ‘‘shkelje

materiale”. - Mungesa e vendosjes së penaliteteve në MH dhe LMH, kundrejt kontraktorit. - Ndryshimi i çmimit të naftës brent në tregjet ndërkombëtare. - Përdorimi pa kriter nga kontraktorët i vendburimeve deri në përfundim të marrëveshjes. - Përcaktimi i qartë i praktikave për mbrojtjen e mjedisit.

1.4.5. Rëndësia e produkteve të subjekteve Kërkimi, zbulimi, zhvillimi dhe prodhimi i hidrokarbureve nga zona naftëmbajtëse, siç është rasti i vendit tonë, varet në mënyrë të konsiderueshme nga kapacitetet njerëzore të fushës dhe shkencore, kapacitetet teknike, mundësitë financiare, kuadri rregullator përkatës (ligje, vendime, udhëzime, etj.), politikat strategjike, etj. që në fund të fundit përbëjnë kapacitetet institucionale për menaxhimin e pasurive kombëtare natyrore. Ministria e Ekonomisë dhe Energjisë jo vetëm që është përgjegjëse për politikat strategjike në fushën e nxjerrjes së naftës dhe gazit, por njëkohësisht asaj i jepet mundësia ligjore të hartojë dhe të hyjë në marrëveshje hidrokarbure, në cilësinë e përfaqësuesit të shtetit shqiptar si pronar ekskluziv i këtyre pasurive. Ministria i lidh Marrëveshjet e Hidrokarbureve kur bindet se kontraktori ka ose mund të sigurojë burimet financiare dhe kompetencën teknike të kërkuar për të përmbushur detyrimet e nënshkruara në Marrëveshjen e Hidrokarbureve.26 Veç këtyre, Ministria mund të hartojë rregullore për ose në lidhje me: regjistrimin e kontraktorëve; mënyrën në të cilën duhen të paraqiten nga Kontraktori raportet, të dhënat, informacioni dhe llogaritë; masat lidhur me ruajtjen e burimeve të hidrokarbureve, sigurinë, shëndetin, mbrojtjen e mjedisit dhe shmangien e rrjedhjeve, mbetjeve, ndotjes dhe aksidenteve; herë pas here mund të publikojë Marrëveshje Model Hidrokarburesh, etj. Agjencia Kombëtare e Burimeve Natyrore është personi i autorizuar nga MEI dhe ka në qendër të vëmendjes dhe detyrë funksionale monitorimin, inspektimin dhe auditimin gjeografik, teknik, ekonomik, financiar, mjedisor, etj., të marrëveshjeve hidrokarbure dhe licencë-marrëveshjeve hidrokarbure nëpërmjet dokumentacionit dhe raporteve të kontraktorit, si dhe direkt në terren në zonën e kontratës, duke kërkuar rënien dakord për zgjidhjen me mirëkuptim të problemeve të dala. Në të kundërt i drejtohen ekspertëve të pavarur dhe/ose arbitrazhit. Albpetrol ShA konsiderohet palë në marrëveshjet hidrokarbure dhe në këtë mënyrë kryen shqyrtimin dhe miratimin e planeve të zhvillimit; shqyrton dhe miraton programet vjetore dhe buxhetet, si dhe ndryshimet e tyre; merr dhe shqyrton raporte të ndryshme të kontraktonit; shqyrton raportet tremujore të kostos së naftës; monitoron ndotjen në mjedis; merr pjesë në procedurat e tenderimit mbi 2 milionë euro; zhvillon jo më shume se dy audite për një vit fiskal, etj. 1.4.6. Feedback-u i subjektit në përfundim të auditimit Gjatë auditimit MEI, AKBN dhe Albpetrol ShA i janë përgjigjur përgjithësisht në kohë takimeve prezantuese dhe konsultuese, si dhe plotësimit të informacionit të kërkuar, kryesisht me 26Ligji nr. 7746, date 28.07.1993, “Për hidrokarburet (kërkimi dhe prodhimi)” i ndryshuar.

26

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS

RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”

dokumentacionin që lidhet me marrëveshjet hidrokarbure të vitit korrent duke shkuar drejt vitit 2004 të nënshkrimit të marrëveshjeve hidrokarbure. MEI e ka konsideruar veprimtarinë e saj thjesht dhe vetëm në propozimet për ndryshimet dhe përmirësimet e kuadrit ligjor, e lidhur kjo sipas tyre me numrin e vogël të punonjësve të kësaj Drejtorie, si dhe me faktin e delegimit të kësaj veprimtarie tek AKBN. AKBN është treguar e gatshme dhe ka vënë në dispozicion dokumentacionin e kërkuar, sipas rastit edhe në format elektronik, por shumë e rezervuar në treguesit ekonomiko-financiarë të marrëveshjeve për shkak të kushteve të vendosura të konfidencialitetit dhe të nënshkrimit të një deklarate nga ana e tyre, në zbatim të kushteve të vendosura në marrëveshjet hidrokarbure. Janë treguar të gatshëm në komunikime për trajtimin e çështjeve të ndryshme, por në AKBN nuk ka një organizëm të veçantë që të ketë rekorde me tregues teknikë, ekonomikë, financiarë dhe mjedisorë për ecurinë e secilës marrëveshje hidrokarbure që nga momenti i nënshkrimit deri në përditësimin e tyre. Një gjë e tillë ka bërë që secila Drejtori t’i “shmanget” plotësimit të treguesve ekonomiko-financiarë të marrëveshjes për vendburimin e Patos-Marinzës, e lidhur kjo dhe me ndryshimet organizative dhe të stafit e specialistëve të ndodhura brenda institucionit. Albpetrol ShA është treguar e gatshme në dhënien e informacionit dhe vënien në dispozicion të specialistëve përkatës për të komunikuar dhe diskutuar me to në fazat fillestare. Gjithashtu dhe dokumentacioni i kërkuar është plotësuar në kohë, por meqenëse është një periudhë gjatë kohe (nga vitit 2004) specialistët shprehen se ka vështirësi në dokumentacionin e para vitit 2013. Duhet theksuar se në përgjithësi, subjektet nën auditim shprehin interes për rekomandimet e auditimit në përfundim të tij për marrëveshjet e reja hidrokarbure që mund të lidhen në të ardhmen, pasi një pjesë të problematikave të dala deri tani i konsiderojnë rezultat të modelit dhe formulimit të kushteve dhe treguesve të marrëveshjeve hidrokarbure, duke e konsideruar të mjaftueshme veprimtarinë e tyre monitoruese, inspektuese, mbikëqyrëse, audituese etj. Periudha e gjatë kohore që mbulon ky auditim e shoqëruar me ndryshimet e stafit dhe specialistëve e punonjësve, ka bërë që nga institucionet nën auditim të kenë një interes të veçantë për problematikat që do të evidentohen nga ky auditim performance, si për çështjet e vlerësimit të veprimtarisë së burimeve njerëzore që janë të lidhura direkt apo indirekt me marrëveshjet hidrokarbure, ashtu dhe të asaj se çfarë ka përfituar shteti shqiptar nga nafta e prodhuar/nxjerrë, por pa cënuar të drejtat dhe detyrimet që rrjedhin nga zbatimi i MH dhe LMH.

27

KONTROLLI I LARTË I SHTETIT DEPARTAMENTI I AUDITIMIT TË PERFORMANCËS RAPORT “PROCEDURA DHE REZULTATET E MARRËVESHJEVE HIDROKARBURE NË SHQIPËRI”