Embed Size (px)

Citation preview

262

Productos de la pesca y la acuicultura

Productos de la pesca y la acuicultura

España es una mediana potencia pesquera, con una produc-

ción que ronda los 1,18 millones de toneladas y un consumo

aparente que se acerca a los 1,33 millones de toneladas. Apro-

ximadamente el 72% de las producciones pesqueras españo-

las provienen de la pesca marítima, mientras que el restante

28% tiene su origen en la acuicultura. La primera de las parti-

das tiende a reducir su importancia de año en año, frente al

crecimiento de las producciones acuícolas. La plataforma ma-

rítima española es muy estrecha, pero presenta una gran va-

riedad de recursos. La sobreexplotación de los recursos ha he-

cho que en los últimos años las capturas se hayan reducido de

manera significativa. Teniendo en cuenta esa progresiva re-

ducción y las importantes demandas del mercado interno ha

sido preciso recurrir a unas importaciones que son cada vez

más voluminosas. En la actualidad, en torno a un 30% del pes-

cado consumido en nuestro país debe ser importado. También

se ha creado una importante flota pesquera de altura que fae-

na en caladeros cada vez más alejados.

Un 52% del total de las capturas desembarcadas por la flota

pesquera española es vendido en fresco, mientras que un 47%

se comercializa congelado y el restante 1% como pescado sa-

lado. En el caso de la acuicultura, las producciones marinas

representan el 90% del total. Los mejillones constituyen la

principal producción acuícola de nuestro país, con alrededor

de 260.000 toneladas. Dentro de la acuicultura continental, la

principal producción es la de las truchas arcoiris.

La principal captura de la flota pesquera es la formada por los

pescados azules, con un 57% del total. Entre ellos destacan los

atunes, con cerca del 35% de toda la producción. En segundo

lugar aparecen los pescados de fondo, que representan algo

más del 24%. Dentro de ese grupo, las especies más impor-

tantes son las merluzas (5,7% del total de capturas) y los peces

planos (4,1%). A mucha distancia aparecen los moluscos

(6%), básicamente cefalópodos, y los crustáceos (2,6%).

China es el primer productor pesquero del mundo, con más de

13 millones de toneladas anuales, de las que alrededor del

60% proviene de la acuicultura. En un segundo nivel se en-

cuentran Rusia y Japón, con producciones que rondan en am-

bos casos los 9 millones de toneladas. A continuación se sitúan

dos países latinoamericanos, Perú y Chile, con cifras de pro-

ducción cercanas a los 6 millones de toneladas. La relación de

las grandes potencias pesqueras continúa con Estados Unidos

(5 millones de toneladas), India (4 millones), Indonesia y Tai-

landia (3 millones), Corea y Filipinas (2,5 millones), Noruega

(2 millones), Dinamarca (1,7 millones), Canadá (1,5 millones)

y México (1,4 millones). Nuestro país ocupa el dieciseisavo lu-

gar en el ranking pesquero, superado en la Unión Europea úni-

camente por Dinamarca. Nuestra producción pesquera repre-

senta el 16,5% del total europeo y tan sólo el 1,2% del total

mundial. Las producciones pesqueras de la Unión Europea

llegan hasta los 8 millones de toneladas, lo que representa el

7,1% de la producción mundial. Unos 20 países acaparan al-

rededor del 80% de la producción pesquera mundial, cifrada

en unos 112 millones de toneladas anuales. ●

16 prod. pesca y acui 14/9/07 12:57 Página 262

Productos de la pesca y la acuicultura

La flota pesquera española está formada por unos 14.300 barcos, con un

arqueo de 351.000 toneladas de registro bruto y una potencia conjunta

superior a 1,17 millones de caballos. La tendencia de los últimos años re-

gistra una continua reducción del número de barcos, ya que a mediados

de la década de los 80 había en España algo más de 19.700 buques. Ac-

tualmente, el 80% de la flota pesquera es de carácter artesanal y alrede-

dor de una cuarta parte está compuesta por embarcaciones que carecen

de motor fijo. Todos los años se renueva un 2% de esta flota, mientras que

en torno a otro 14% acomete algún tipo de obras de mejora. Los marine-

ros enrolados en los barcos pesqueros españoles son unos 55.000. Aten-

diendo a sus esloras, puede indicarse que hay 9.560 embarcaciones en-

tre 0 y 9 metros, algo más de 1.550 entre 9 y 12 metros, 890 entre 12 y 15

metros, 670 entre 15 y 18 metros, cerca de 910 entre 18 y 24 metros, 415

entre 24 y 30 metros, 175 entre 30 y 36 metros, 45 entre 36 y 42 metros y

unas 100 con más de 42 metros de eslora.

Galicia es la comunidad autónoma con mayor número de barcos pesque-

ros, aproximadamente el 40% del total (unas 8.300 embarcaciones). A

continuación se sitúan Andalucía, País Vasco, Cataluña, Canarias y la Co-

munidad Valenciana. ●●

ESTRUCTURA EMPRESARIAL

16 prod. pesca y acui 14/9/07 12:57 Página 263

Productos de la pesca y la acuicultura

Las demandas de productos pesqueros del mercado interior no

pueden ser abastecidas por la producción nacional, ya sea pro-

veniente de la pesca o de la acuicultura, por lo que las importa-

ciones resultan un elemento esencial para la supervivencia del

sector. A pesar de ese panorama general, algunas de las produc-

ciones pesqueras españolas más características, básicamente

las conservas de pescado, tienen un elevado volumen de produc-

ción y presentan unas cifras de exportación bastante importan-

tes. En términos generales, se considera que la tasa de cobertu-

ra de los productos pesqueros en nuestro país no llega ni tan si-

quiera al 50%.

Una manera de aprovisionarse de productos pesqueros es garanti-

zar capturas en caladeros lejanos y la flota pesquera española se

ha especializado en ampliar sus áreas de actividad, muy a menu-

do a través del mecanismo de crear empresas mixtas en los países

donde consigue cuotas de capturas. En la actualidad hay barcos

pesqueros españoles en el Pacífico, en el Atlántico Suroccidental,

el Atlántico Centro y Suroriental, en el Atlántico Norte (palangre-

ros), en aguas de Francia, Reino Unido, Irlanda y Portugal, en el

COMERCIO EXTERIOR

Atlántico Norte (arrastreros) y en el Índico. La empresa

más importante del sector tiene 85 sociedades en Europa,

América del Sur, África y Oceanía, y desarrolla líneas

específicas de acuicultura y preparación de congelados y

platos preparados, aparte de su actividad pesquera tradi-

cional.

España importa anualmente alrededor de 1,65 millones de

toneladas de productos pesqueros, mientras que exporta

unas 870.000 toneladas. En el caso de las importaciones y

exportaciones con otros Estados miembros de la Unión Eu-

ropea, el saldo resulta equilibrado, con un cierto beneficio

para nuestro país. Se importan en torno a las 480.000 to-

neladas, frente a unas exportaciones que rondan las

510.000 toneladas. Donde el saldo es claramente negativo

es en el comercio exterior entre España y terceros países.

En este caso, las importaciones llegan hasta 1,16 millones

de toneladas, mientras que las exportaciones apenas re-

presentan 356.000 toneladas. En este caso, la tasa de co-

bertura es de un muy bajo 18%. ●●

16 prod. pesca y acui 14/9/07 12:57 Página 264

265

Productos de la pesca y la acuicultura

DISTRIBUCIÓN COMERCIAL MAYORISTA

La distribución mayorista en España está estructurada de forma

mayoritaria a través de las Unidades Alimentarias de la Red de

Mercas, que cuenta con Mercados Mayoristas de Pescado en

Mercalgeciras, Mercabadajoz, Mercabarna, Mercabilbao, Mer-

cacórdoba, Mercagranada, Mercairuña, Mercajerez, Mercalas-

palmas, Mercaleón, Mercamadrid, Mercamálaga, Mercamurcia,

Mercapalma, Mercasalamanca, Mercasevilla, Mercavalencia y

Mercazaragoza.

En 2006, las ventas totales de productos pesqueros, frescos y

congelados, ascendieron a unas 600.000 toneladas, de las que

unas 316.000 toneladas eran de pescado fresco, otras 98.000 to-

neladas de marisco fresco y el resto de pescado y marisco con-

gelados. A través de las Mercas se comercializa en torno al 50%

del consumo nacional de pescados y mariscos. El valor de los

productos pesqueros comercializados en la Red de Mercas en

2006 fue superior a 3.755 millones de euros. ●●

PESCADO FRESCO MARISCO FRESCO CONGELADOS TOTAL

MERCAS TONELADAS % S/RED TONELADAS % S/RED TONELADAS % S/RED TONELADAS % S/RED

MERCALGECIRAS 2.069 0,7 505 0,6 401 0,4 2.975 0,6

MERCABADAJOZ 1.325 0,5 225 0,3 163 0,1 1.713 0,4

MERCABARNA 45.883 16,0 25.028 28,3 14.091 12,7 84.952 17,5

MERCABILBAO 19.569 6,8 5.161 5,8 5.317 4,8 30.047 6,2

MERCACÓRDOBA 5.108 1,8 1.388 1,6 1.184 1,1 7.680 1,6

MERCAGRANADA 8.061 2,8 2.873 3,3 1.606 1,4 12.540 2,6

MERCAIRUÑA 3.634 1,3 520 0,6 448 0,4 4.602 0,9

MERCAJEREZ 220 0,1 90 0,1 72 0,1 382 0,1

MERCALASPALMAS 275 0,1 2 0,0 7.325 6,6 7.602 1,6

MERCALEÓN 1.620 0,6 478 0,5 39 0,0 2.137 0,4

MERCAMADRID 71.842 25,1 23.041 26,1 35.478 31,9 130.361 26,9

MERCAMÁLAGA 36.515 12,8 5.446 6,2 3.129 2,8 45.090 9,3

MERCAMURCIA 2.216 0,8 396 0,4 2.013 1,8 4.625 1,0

MERCASALAMANCA 2.524 0,9 368 0,4 106 0,1 2.998 0,6

MERCASEVILLA 16.312 5,7 2.937 3,3 8.481 7,6 27.730 5,7

MERCAVALENCIA 33.275 11,6 18.886 21,4 27.743 25,0 79.884 16,5

MERCAZARAGOZA 35.446 12,4 983 1,1 3.470 3,1 39.899 8,2

TOTAL RED 285.844 100,0 88.307 100,0 111.066 100,0 485.217 100,0

Datos de 2006. FUENTE: MERCASA .

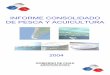

COMERCIALIZACIÓN DE PESCADOS Y MARISCOS FRESCOS Y CONGELADOS EN LA RED DE MERCAS

DISTRIBUCIÓN COMERCIAL MINORISTA

Los productos de la pesca consumidos en los hogares se

adquieren de forma mayoritaria en las tiendas tradiciona-

les (41,2%), seguidas por los supermercados (39,9%) y los

hipermercados (14,8%).

Respecto a la restauración y la hostelería, el 57,4% de las

compras se realizan a distribuidores, el 12,3% a las tien-

das tradicionales y el 10,8% a los mayoristas. A continua-

ción se sitúan los hipermercados (5,8%) y los supermerca-

dos (3,8%). ●●

16 prod. pesca y acui 14/9/07 12:57 Página 265

266

Productos de la pesca y la acuicultura

DISTRIBUIDORES

COMERCIALIZACIÓN DE PESCADO Y MARISCO FRESCOS EN LA RED DE MERCAS

– Datos de 2006. FUENTE: Ministerio de Agricultura, Pesca y Alimentación.

COMERCIALIZACIÓN DE PESCADO Y MARISCO CONGELADOS EN LA RED DE MERCAS

– Datos de 2006. FUENTE: Ministerio de Agricultura, Pesca y Alimentación.

MERLÚCIDOS 16%

CALAMAR 14%

LANGOSTINO 11%

GAMBA 10%

JIBIA 7%

LENGUADO 5%

EMPERADOR 4%

PULPO 3%

CIGALA 2%

OTROS CONGELADOS 28%

MERLÚCIDOS 18%

BOQUERÓN 8%

MEJILLÓN 8%

SARDINA 7%

BACALADILLA 4%

DORADA Y LUBINA 4%

SALMÓN 3%

JUREL 3%

RAPE 2%

CHIRLA 2%

OTROS PESCADOS FRESCOS 28%

OTRAS MARISCOS FRESCOS 13%

RAPE

SALMÓNJUREL

DORADA Y LUBINA

BACALADILLA

SARDINA

MEJILLÓN

OTROS MARISCOSFRESCOS

LENGUADO

CIGALAPULPO

EMPERADOR

JIBIA

GAMBACALAMAR

LANGOSTINO

MERLÚCIDOS

OTROS CONGELADOS

OTROS PESCADOS FRESCOS

CHIRLA

BOQUERÓN

MERLÚCIDOS

PARA CONSUMO EN HOGARES HOSTELERÍA Y RESTAURACIÓN

SUPERMERCADOS

TIENDAS TRADICIONALES

TIENDAS TRADICIONALES

39,9014,80

4,00

HIPERMERCADOS HIPERMERCADOS

OTRAS FORMAS COMERCIALES

OTRAS FORMAS COMERCIALES

AUTOSERVICIOS/SUPERMERCADOS

41,20DISTRIBUIDORES

CASH & CARRY

5,76

MAYORISTAS

DISTRIBUCIÓN DETALLISTA DE PRODUCTOS DE LA PESCA POR FORMAS DE COMERCIALIZACIÓNPORCENTAJE DEL VALOR DE VENTA

12,30

57,35

2,05

3,83

7,91

10,81

– Datos de 2005. FUENTE: Ministerio de Agricultura, Pesca y Alimentación.

16 prod. pesca y acui 14/9/07 12:57 Página 266

267

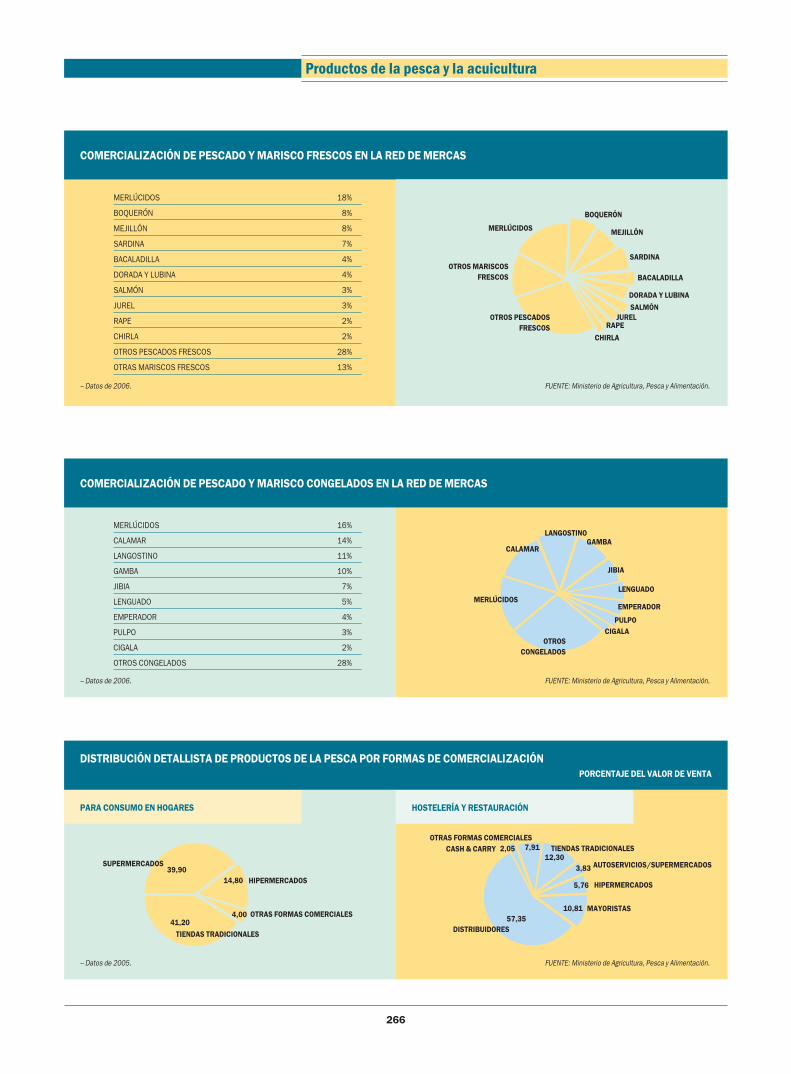

Productos de la pesca y la acuicultura

EN MILLONES DE KILOS KILOS % S/TOTAL CANTIDAD COMPRADA

HOGARES HOSTELERÍA Y INSTITUCIONES TOTAL CANTIDAD TOTAL HOGARES HOSTELERÍA INSTITUCIONESRESTAURACIÓN COMPRADA PER CÁPITA

TOTAL PRODUCTOS DE LA PESCA 1.218,68 312,31 41,23 1.572,21 36,74 77,5 19,9 2,6

TOTAL PESCADO FRESCO

Y CONGELADO 704,74 137,97 31,60 874,31 20,43 80,6 15,8 3,6

PESCADO FRESCO 575,22 97,99 10,80 684,01 15,98 84,1 14,3 1,6

MERLUZA Y PESCADILLA 133,70 14,71 2,44 150,85 3,53 88,6 9,8 1,6

SARDINAS Y BOQUERONES 92,13 28,07 0,71 120,91 2,83 76,2 23,2 0,6

LENGUADO 42,36 6,12 0,57 49,05 1,15 86,4 12,5 1,2

SALMÓN 27,04 5,92 0,66 33,62 0,79 80,4 17,6 2,0

ATÚN Y BONITO 26,70 6,45 0,43 33,58 0,78 79,5 19,2 1,3

TRUCHA 19,66 2,47 0,63 22,76 0,53 86,4 10,9 2,8

BACALAO 21,49 4,73 0,27 26,50 0,62 81,1 17,9 1,0

OTROS PESCADOS 212,14 29,51 5,11 246,75 5,77 86,0 12,0 2,1

PESCADO CONGELADO 129,52 39,98 20,80 190,30 4,45 68,1 21,0 10,9

MERLUZA Y PESCADILLA 58,76 17,06 11,44 87,26 2,04 67,3 19,5 13,1

LENGUADO 13,40 3,47 1,49 18,37 0,43 73,0 18,9 8,1

SALMÓN 2,22 1,80 0,47 4,49 0,10 49,5 40,0 10,5

BACALAO 10,63 3,67 1,70 15,99 0,37 66,4 22,9 10,6

OTROS PESCADOS 44,51 13,99 5,70 64,19 1,50 69,3 21,8 8,9

CONSERVAS DE PESCADO

Y MARISCO 170,21 34,16 4,11 208,48 4,87 81,6 16,4 2,0

SARDINAS Y BOQUERONES 12,31 2,25 0,34 14,90 0,35 82,6 15,1 2,3

ATÚN Y BONITO 86,94 19,68 3,34 109,96 2,57 79,1 17,9 3,0

OTROS PESCADOS Y MARISCOS 70,96 12,23 0,42 83,62 1,95 84,9 14,6 0,5

MARISCOS, MOLUSCOS

Y CRUSTÁCEOS 343,72 140,18 5,52 489,42 11,44 70,2 28,6 1,1

FRESCOS 211,78 60,58 1,09 273,45 6,39 77,4 22,2 0,4

COCIDOS 30,16 3,03 0,05 33,25 0,78 90,7 9,1 0,2

CONGELADOS 101,78 76,57 4,38 182,73 4,27 55,7 41,9 2,4

– Datos de 2005. FUENTE: Ministerio de Agricultura, Pesca y Alimentación.

CONSUMO DE PRODUCTOS DE LA PESCA Y LA ACUICULTURA EN ESPAÑA

16 prod. pesca y acui 14/9/07 12:57 Página 267

CONSUMO

El consumo medio de pro-

ductos de la pesca en Espa-

ña es de 36,7 kilos por per-

sona y año. El 77,5% es con-

sumo en hogares, un 19,9%

en hostelería y restauración,

y el restante 2,6% en las ins-

tituciones.

Los cántabros son quienes

más productos de la pesca consumen, seguidos de los

castellanoleoneses y los aragoneses. Por el contrario,

los consumos más bajos se registran en Murcia, Balea-

res y, sobre todo, Canarias. Un cántabro come al año

más del doble de productos de la pesca que un canario.

Los mayores consumos de productos de la pesca se re-

gistran entre las personas que viven en municipios con

censos de entre 100.000 y 500.000 habitantes, segui-

dos por las grandes áreas metropolitanas, aquellas con

más de 500.000 habitantes. Por el contrario, los núcleos

de 2.000 a 10.000 habitantes registran los consumos

más bajos de estos productos. Las parejas sin hijos

tienden a ser grandes consumidores de productos de la

pesca, mientras que la existencia de niños menores de

6 años influye a la hora de consumir menos de estos

productos. Así, en los hogares sin niños se consume

más del doble de productos de la pesca que en aque-

llos en los que habitan niños de menos de 6 años. Las

amas de casa que no trabajan fuera del hogar y las ma-

yores de 65 años son las más aficionadas a la hora de in-

cluir estos alimentos en su cesta de la compra, de tal for-

ma que al año compran unos 23 kilos más de productos

de la pesca que las amas de casa más jóvenes. En fun-

ción del núcleo familiar, los mayores consumos apare-

cen entre los adultos independientes, las parejas adul-

tas sin hijos y los jubilados, y son más reducidos en el

caso de las parejas jóvenes con hijos pequeños y en los

hogares monoparentales.

Los países con los consumos más elevados de produc-

tos de la pesca son China, Japón, Vietnam, India e Indo-

nesia. España ocupa el cuarto lugar en el consumo de

productos de la pesca en Europa, sólo por detrás de Ita-

lia, Ucrania y Francia. Por el contrario, los menores con-

sumos a nivel europeo de productos de la pesca tienen

lugar en Albania, Estonia e Irlanda. ●●

Anualmente la flota pes-

quera española captura

unas 850.000 toneladas,

cuyo valor puede superar

los 1.800 millones de eu-

ros. A estas cantidades hay

que añadir otras 25.000 to-

neladas de producciones

acuícolas de peces marinos

y alrededor de 35.000 tone-

ladas de peces de agua dul-

ce. Además, se obtienen

cerca de 270.000 toneladas

de moluscos, fundamental-

mente mejillones, y unas 130 toneladas de crustáceos. En el caso

de los moluscos, que representan la principal producción acuíco-

la en España, buena parte de la producción se dedica a la prepa-

ración de conservas. También parte de las producciones antes in-

dicadas se presentan congeladas. Se considera que algo más del

50% de las capturas de los barcos pesqueros españoles se comer-

cializan en fresco. Dentro de esa oferta, casi el 90% está com-

puestos por pescados, el 7% por moluscos, el 2,5% por crustáceos

y el último 0,5% por otros invertebrados. Aproximadamente un

50% del gasto en productos de la pesca es acaparado por los pes-

cados frescos, a los que hay que añadir otro 16%, que es el por-

centaje que corresponde a los mariscos frescos.

Las especies más consumidas por los españoles son las pescadi-

llas y las merluzas, con algo menos de 130.000 toneladas anuales.

En segundo lugar se sitúan los boquerones y sardinas, con alrede-

dor de 126.000 toneladas. En general, el consumo de pescados

azules se ha ido incrementando durante los últimos años, impul-

sado por fuertes campañas publicitarias. Algunos pescados que

hace poco tiempo se destinaban a la producción de harinas se en-

cuentran en la actualidad en los principales puntos de venta. A

bastante distancia aparecen los salmones (35.000 toneladas), las

truchas (25.000 toneladas), los lenguados (24.000 toneladas), el

bacalao, los atunes y los bonitos, con cifras de consumo en torno a

las 22.000 toneladas. Entre los mariscos y los moluscos frescos,

los mejillones son la principal oferta, con unas 70.000 toneladas,

seguidos por calamares y pulpos, con 63.000 toneladas.

Un segmento emergente es el de los elaborados de pescados fres-

cos que llegan ya a los 158 millones de euros y las 11.150 tonela-

das, con un crecimiento interanual del 10,4%. ●

268

Productos de la pesca y la acuicultura

Pescado y marisco frescos

16 prod. pesca y acui 14/9/07 12:57 Página 268

ESTRUCTURA EMPRESARIAL

Buena parte de la oferta de pescados y mariscos fres-

cos que llegan hasta el consumidor español proviene

de la flota pesquera semiartesanal. En nuestro país hay

algo menos de 9.500 embarcaciones menores de 9

metros de eslora que faenan en la plataforma costera.

Su arqueo total llega hasta las 13.300 toneladas, con

una potencia de 128.000 caballos y un total de 17.600

marineros. Entre 9 y 15 metros de eslora aparecen en

actividad 1.500 barcos, con una tripulación de 5.900

personas y unas cifras de arqueo y potencia similares a

las del tramo anterior. Estos dos grupos reúnen al 80%

de los barcos pesqueros españoles, aunque apenas

representan el 5,6% del arqueo total y al 18,9% de su

potencia.

La empresa más importante registra un volumen de

producción de 50.000 toneladas de pescados y maris-

cos frescos, mientras que la segunda supera las 31.000

toneladas y la tercera ronda las 21.000. En el caso de

los mariscos frescos, el grupo más importante se sitúa

en torno a las 27.000 toneladas y el segundo se queda

en las 21.000 toneladas.

El censo de la flota pesquera que faena en los diferen-

tes caladeros nacionales llega hasta las 13.800 embar-

caciones. Dentro de éstas, el grupo más importante es

el de artes menores (10.960), seguido por el de arrastre

de fondo (1.340), cerco (890), palangre de fondo (270),

palangre de superficie (120), palangre de superficie

mediterráneo (71), volantas (64), rasco (44) y cerco de

atún rojo mediterráneo (6). El arqueo conjunto de todos

estos barcos representa el 42% del total y su potencia

global supone el 87,5%. ●●

269

Productos de la pesca y la acuicultura

COMERCIO EXTERIOR

El comercio exterior de productos pesqueros frescos es claramente

negativo para nuestro país. En el caso de los pescados frescos y refri-

gerados, el balance es contrario a nuestro país en unas 193.000 tone-

ladas, ya que se importan unas 264.000 toneladas y se exportan ape-

nas 71.000 toneladas. El diferencial negativo tiende a aumentar, ya

que las importaciones crecen a un ritmo de un 3% anual, mientras las

exportaciones se reducen (-6%). Los proveedores y los clientes prefe-

rentes son, en ambos casos, otros países de la Unión Europea. En el

primero de los casos acaparan el 65,5% de todas las importaciones. A

bastante distancia aparecen algunos países africanos (23%), america-

nos (11%) y asiáticos (0,5%). Por lo que hace referencia a las exporta-

ciones, algo más del 91% del total se dirigen hacia otros mercados eu-

ropeos.

En el caso de los crustáceos y moluscos frescos, las cifras del comer-

cio exterior son menos claras, ya que no se diferencian las partidas

frescas y congeladas. En cualquier caso, se importan 174.000 tonela-

das de crustáceos y unas 359.200 toneladas de moluscos. En ambos

casos hay que asumir que las partidas congeladas resultan mucho

más importantes que las frescas. Las exportaciones son, en cualquier

caso, mucho menos significativas y llegan hasta las 32.000 toneladas

de moluscos frescos y apenas 1.100 toneladas de crustáceos frescos.

En las importaciones, los proveedores son muy variados y crecen en

los últimos tiempos las partidas de origen americano. Las exportacio-

nes de moluscos y crustáceos frescos se dirigen casi en exclusividad

hacia otros países europeos. ●●

DISTRIBUCIÓN COMERCIAL

Los pescados frescos que se consumen en el hogar se adquieren de for-

ma mayoritaria en las tiendas especializadas (51,2%), seguidas a lar-

ga distancia por los supermercados, con el 34,6%, y los hipermerca-

dos, con el 11,2%. En mariscos frescos las cuotas son del 45,6% para

tiendas especializadas, 36,6% para los supermercados y 14,4% en el

caso de los hipermercados.

Hosteleros y restauradores adquieren el 57,5% de los pescados fres-

cos a distribuidores comerciales, el 17,4% a tiendas tradicionales y el

10,7% a mayoristas, mientras que supermercados e hipermercados

distribuyen en este segmento el 3,8% y 5,9% del total, respectiva-

mente. En cuanto a mariscos frescos, compran el 56,5% a distribui-

dores, el 10,8% a mayoristas y el 9,4% a tiendas tradicionales. Al

igual que sucede en el caso de los pescados, los supermercados e hi-

permercados se mueven en marisco fresco para hostelería y restaura-

ción en cuotas próximas al 3,4% y al 5,7%, respectivamente. ●●

16 prod. pesca y acui 14/9/07 12:57 Página 269

Las producciones acuícolas

están teniendo un importante

crecimiento en nuestro país y

representan ya más del 28%

del total de las producciones

pesqueras con unas 335.000

toneladas. De esta cantidad,

alrededor del 90% correspon-

de a la acuicultura marina, mientras que el restante 10% es el por-

centaje de la acuicultura continental. China es el país con mayo-

res producciones acuícolas, unos 8 millones de toneladas. A nivel

mundial, una cuarta parte de las producciones pesqueras corres-

ponde a la acuicultura. En Europa el primer productor es Norue-

ga, seguida por España y Francia.

Dentro de la acuicultura marina, son los mejillones la primera pro-

ducción, con unas 260.000 toneladas. A mucha distancia apare-

cen las ostras (5.000 toneladas), los berberechos (2.500 tonela-

das) y las almejas (2.000 toneladas). Las producciones de coqui-

nas, chirlas y pulpo no presentan todavía cifras significativas,

manteniéndose en todos los casos por debajo de las 100 toneladas.

Las producciones acuícolas de peces marinos superan ya las

30.000 toneladas y están experimentando un fuerte incremento.

Las doradas aparecen como la producción más consolidada, con

cerca de 15.000 toneladas, seguidas por los túnidos (5.000 tone-

ladas) y el rodaballo y la lubina, con unas 4.000 toneladas en ca-

da caso. Son todavía producciones incipientes las de salmón, an-

guila, mugílidos, lenguados, tilapias y corvinas. En ninguno de es-

tos casos se llega a las 500 toneladas anuales, aunque en estos gru-

pos es donde se están registrando los crecimientos más significa-

tivos. Tampoco tienen mucha importancia las producciones de

crustáceos, con apenas 100 toneladas de camarones y algo menos

de langostinos.

La comunidad autónoma que se encuentra a la cabeza en las pro-

ducciones de acuicultura marina es Galicia, gracias sobre todo a

los mejillones. A bastante distancia aparecen Andalucía, Catalu-

ña, la Comunidad Valenciana, Murcia, Canarias y Cantabria.

Dentro de la acuicultura continental, la principal producción es la

de las truchas arcoiris, con unas 35.000 toneladas. A mucha dis-

tancia aparecen los esturiones (300 toneladas) y las tencas (150

toneladas). La trucha arcoiris se cría en Galicia, Castilla-La Man-

cha, Castilla y León, Navarra y Asturias, mientras que la tenca se

obtiene en Extremadura y Castilla y León, y el esturión en la cuen-

ca del Guadalquivir. ●

270

Productos de la pesca y la acuicultura

AcuiculturaCONSUMO

El consumo medio de pes-

cado fresco en España es

de 16 kilos por persona y

año, a los que hay que aña-

dir otros 6,4 kilos de maris-

cos, moluscos y crustáceos

frescos. Por su parte, el

consumo de mariscos cocidos es de 800 gramos. En

pescado fresco, un 84,1% de esos consumos se realiza

en los hogares, un 14,3% en hostelería y restauración, y

el 1,6% restante corresponde al consumo en las institu-

ciones. En el caso de los mariscos frescos, los hogares

acaparan el 77,4% de los consumos, y los bares, restau-

rantes y hoteles el 22,2%. El consumo institucional ape-

nas representa el 0,4%.

Cántabros, castellanoleoneses y aragoneses son los

mayores consumidores de pescado fresco. En maris-

cos, en primer lugar destaca el consumo relativo de los

aragoneses, los asturianos y los castellanoleoneses. Por

el contrario, los menores índices de consumo se regis-

tran, dentro del pescado fresco, en Canarias, Baleares y

Murcia, y lo mismo sucede en el caso de los mariscos

frescos.

Los habitantes de las grandes áreas metropolitanas

muestran mayores preferencias por el consumo de pes-

cados y mariscos frescos, sobre todo en aquellos con

censos de 100.000 a 500.000 habitantes, mientras que

los índices se reducen en los pequeños hábitats rurales.

Los hogares sin niños y aquellos que cuentan con un

ama de casa que no trabaja fuera del hogar son los que

consumen más de estos productos, siendo éstos unos

alimentos preferidos en las viviendas formadas por dos

miembros y reduciéndose de forma considerable a me-

dida que crece el tamaño de la familia. También existe

relación entre la edad del ama de casa y el consumo de

pescados y mariscos frescos, puesto que las mayores

de 65 años muestran una mayor preferencia a la hora de

incluir el pescado y el marisco fresco en su cesta de la

compra, reduciéndose en las amas de casa más jóve-

nes. En cuanto a la estructura familiar, los mayores con-

sumos de estos alimentos aparecen entre los adultos in-

dependientes, las parejas adultas sin hijos y los jubila-

dos, y se reducen en las parejas jóvenes con hijos pe-

queños y entre los jóvenes independientes. ●●

16 prod. pesca y acui 14/9/07 12:57 Página 270

ESTRUCTURA EMPRESARIAL

Cuando se habla del sector empresarial de la acuicultura hay que

hacer referencia a dos realidades muy diferentes. Las producciones

más modernas, como las de rodaballo, dorada, lubina o los túnidos,

se encuentran en manos de unos pocos y grandes operadores que,

a menudo, son filiales de importantes compañías multinacionales o

pertenecen a algunos de los más importantes grupos pesqueros es-

pañoles. En Galicia se encuentran operando las dos mayores plan-

tas de rodaballo del mundo. Una de ellas es propiedad de una em-

presa noruega y la otra ha sido puesta en marcha por la mayor em-

presa pesquera de nuestro país que también tiene plantas en Chile

y Cuba. Más allá de estos grandes grupos, aparecen también un

conjunto de empresas especialistas de menores dimensiones que

se concentran en los cultivos en jaulas, el engorde del atún rojo o la

producción de doradas y lubinas. Las tecnologías necesarias para

poner en marcha estas producciones precisan de fuertes inversio-

nes publicitarias y son muy sofisticadas.

Por el contrario, en el caso del mejillón, que es, con mucho, la prin-

cipal producción acuícola de nuestro país, se encuentra un alto gra-

do de atomización, con muchos pequeños y medianos operadores.

Hay unas 3.300 bateas y alrededor de 60 industrias manipuladoras

y comercializadoras. Su facturación supera los 400 millones de eu-

ros, de los que un 30% corresponde a las depuradoras, un 25% a la

producción, un 20% al sector conservero, un 13,5% para los elabo-

radores y un 11,5% para las empresas de suministros. En el caso de

la producción de truchas arcoriris se detecta también un gran nú-

mero de pequeñas empresas. Hay unas 200 piscifactorías, de las

que el 20% son de propiedad pública dedicadas de forma preferen-

te a la producción de huevos y alevines. ●●

272

Productos de la pesca y la acuicultura

Es difícil precisar las cifras de producción de pescados

congelados en España dada la enorme diversidad de

las ofertas y presentaciones. En cualquier caso, puede

asumirse que la producción supera las 400.000 tone-

ladas de pescados y mariscos congelados y registra un

importante dinamismo. Dentro del mercado interior, el

marisco aparece como la partida más importante, con

el 30,5% de todas las ventas en volumen y el 38,3% en

valor. A continuación se sitúan los pescados naturales

con porcentajes del 29,4% y del 33,1%, respectiva-

mente. En tercer lugar aparecen los mariscos y pesca-

dos preparados, con importantes tasas de crecimiento

en sus demandas y unas cuotas de ventas del 22,6% en

volumen y del 17,9% en valor. Cierran esta relación los

surimis, con el 17,4% en volumen y el 10,8% en valor.

Dentro de los mariscos congelados sin preparar, el lan-

gostino es el más solicitado (39% del total), seguido por

el surimi (23,5%), las gambas y gambones (15,3%), las

gulas (6,2%), los calamares (2,4%) y las cigalas

(1,6%). Las demás presentaciones representan el res-

tante 8,3%. En el caso del pescado congelado sin pre-

parar, las merluzas forman el grupo de mayores ventas

(66% del total). A mucha distancia aparecen los baca-

laos (13,6%), las pescadillas (6,1%), los lenguados

(4%), las rosadas (1,7%), los atunes (1,7%) y el rape

(1,1%). Entre los mariscos congelados preparados, los

calamares ocupan el primer lugar en las demandas,

mientras que ese lugar corresponde a las merluzas en-

tre los pescados preparados. ●

Productos congelados

16 prod. pesca y acui 14/9/07 12:57 Página 272

El mercado español de

pescados congelados tien-

de a estar controlado por

unos pocos y grandes ope-

radores que constituyen al-

gunos de los principales

grupos pesqueros de nues-

tro país. Durante los últimos

tiempos, la aparición de

empresas internacionales

es también un dato que de-

be ser resaltado. Muchas

de esas empresas utilizan

nuestro país como la puerta de entrada a la Unión Europea. Los

procesos de verticalización de la cadena productiva son muy

importantes y los mayores grupos controlan toda la cadena ali-

mentaria, desde la pesca en caladeros muy lejanos hasta su

presentación en el mercado. Algunos grupos de armadores

han decidido construir instalaciones de procesado para au-

mentar el valor añadido de sus capturas. En otros casos se tra-

ta de empresas comerciales que deciden posicionarse direc-

tamente en algunos caladeros. La constante creación de nue-

vas plantas de transformación está dotando de un perfil indus-

trial a un sector que hasta hace poco se caracterizaba por su

carácter esencialmente comercializador.

El principal grupo de pescados y mariscos congelados pre-

senta una producción cercana a las 150.000 toneladas. Se tra-

ta de una empresa que trabaja en 21 países, con 120 barcos y

cerca de 3.400 empleados. El segundo operador llega hasta

ESTRUCTURA EMPRESARIAL

273

Productos de la pesca y la acuicultura

Los pescados congelados que se consumen en el hogar se adquieren de for-

ma mayoritaria en los supermercados con el 41,6%, por delante de las tien-

das tradicionales, que cuentan con el 40,2% de la cuota de mercado, segui-

das de los hipermercados (11,9%). La venta a domicilio es la siguiente for-

ma comercial en importancia a la hora de adquirir este tipo de productos pa-

ra el consumo doméstico con una cuota próxima al 3,4% sobre el total.

En mariscos congelados la mayor cuota de mercado entre las distintas for-

mas comerciales se corresponde con las tiendas tradicionales, con unas

ventas del 43% sobre el total. A continuación se sitúan los supermerca-

dos con el 35,9% y los hipermercados, por último, con el 15,4% del total

de las ventas de estos productos destinadas al consumo doméstico. ●●

DISTRIBUCIÓN COMERCIAL

las 80.000 toneladas, mientras que otras cuatro empresas pre-

sentan cifras de producción entre las 44.000 y las 40.000 to-

neladas. Las marcas de distribución son muy importantes y su-

ponen un 43% de todas las ventas en volumen y el 35% en va-

lor. La diversificación de los catálogos, la presentación de nue-

vas ofertas de mayor valor añadido y la penetración en el seg-

mento de los platos preparados parecen ser las principales es-

trategias de los grandes operadores del sector. ●●

EMPRESA VENTAS MILL. EUROS

PESCANOVA, S.A. (GRUPO) * 999,09

UNILEVER FOODS ESPAÑA, S.A. * 562,00

GRUPO AMASUA, S.A. * 262,00

EUROPASTRY, S.A. * 246,20

FREIREMAR, S.A. (GRUPO) * 242,00

INDUSTRIAS CÁRNICAS VILARO, S.A. * 160,00

DIST. MARISCOS RODRÍGUEZ, S.A. (DIMAROSA) 155,00

ULTRACONGELADOS VIRTO, S.A. 135,61

GRUPO BANCHIO 120,00

S.A. EDUARDO VIEIRA 115,00

* Sus datos incluyen líneas de negocio en otros sectores.

– Datos de 2005. FUENTE: Informe Anual Alimarket/2006.

PRINCIPALES EMPRESAS DEL SECTOR DE CONGELADOS

16 prod. pesca y acui 14/9/07 12:57 Página 273

274

Productos de la pesca y la acuicultura

CONSUMO

El consumo medio de pescado congelado en España es de 4,4

kilos por persona, mientras que el de mariscos, moluscos y

crustáceos congelados alcanza los 4,3 kilos. Un 68,1% del

pescado congelado se consume en los hogares, un 21% en

bares, hoteles y restaurantes, y el restante 10,9% pertenece al

llamado consumo institucional. En mariscos congelados, el

55,7% va destinado al consumo doméstico, un 41,9% al con-

sumo en los establecimientos de hostelería y restauración y el

2,4% restante a las instituciones.

Los mayores consumos de pescado congelado se registran en

Aragón, Andalucía y Comunidad Valenciana. En moluscos y

crustáceos congelados son los gallegos quienes presentan los

consumos más elevados, seguidos por los habitantes de Cas-

tilla y León y La Rioja. Por el contrario, en lo que se refiere a los

pescados congelados, los consumos más bajos se detectan

en Murcia, Baleares y Asturias, mientras que son las personas

que viven en Canarias, Murcia y Extremadura las que menos

mariscos congelados comen.

El pescado y el marisco congelado tienen un consumo relativo

más elevado en los pequeños núcleos rurales y es más reduci-

do en los municipios intermedios para los pescados congela-

dos, y en las grandes áreas metropolitanas para los mariscos

congelados. Los consumos tanto de pescados como de ma-

riscos congelados disminuyen a medida que crece el tamaño

de las familias y son más reducidos en aquellos hogares en los

que viven niños menores de 6 años. Las amas de casa que no

trabajan fuera del hogar y las mayores de 65 años son las que

más adquieren este tipo de productos y se van reduciendo

hasta llegar a niveles mucho más bajos en el caso de las amas

de casa más jóvenes. En cuanto a la estructura familiar, los ma-

yores consumos de estos alimentos se dan entre los adultos in-

dependientes, las parejas adultas sin hijos y los jubilados, y se

reducen en el caso de las parejas jóvenes con hijos pequeños

y entre los jóvenes que viven solos. ●●

COMERCIO EXTERIOR

Las importaciones españolas de pescados y mariscos conge-

lados rondaron las 809.000 toneladas, con un incremento in-

teranual del 2,1%. El valor de mercado de todas esas partidas

se situó alrededor de los 2.325,11 millones de euros, un 3,3%

más que en el ejercicio precedente. Atendiendo a su volumen,

la principal partida importada es la de los moluscos, con más

de 324.000 toneladas, seguida por la de pescados enteros

(211.000 toneladas), mariscos (171.000 toneladas) y filetes de

pescado (102.800 toneladas). La clasificación en valor es muy

diferente, ya que el primer lugar es ocupado por los mariscos

(968,8 millones de euros). A continuación aparecen los molus-

cos (729,1 millones), los pescados enteros (345,1 millones) y

los filetes de pescado (282 millones). Dentro de los mariscos,

los principales productos importados son los langostinos y ca-

marones (131.800 toneladas), mientras que en el caso de los

moluscos son los calamares (168.900 toneladas) y en el de los

pescados los túnidos (72.000 toneladas). El origen de estas

importaciones es muy diverso, pero en el caso de los mariscos

China ocupa el primer lugar, seguida por Brasil, Ecuador y Co-

lombia.

Las exportaciones de productos del mar congelado aumenta-

ron en un 14,7%, llegando hasta las 438.500 toneladas, por un

valor de 929,5 millones de euros (+5,9%). Los mayores creci-

mientos se registraron en las partidas de pescado entero

(+19,7%) y moluscos (+9,9%), mientras que en mariscos y file-

tes de pescado apenas se registraron modificaciones. Por pro-

ductos, los primeros lugares son ocupados por los langostinos,

calamares y pulpos, seguidos por la merluza, tanto entera co-

mo en filetes. Los principales clientes de estas exportaciones

son Portugal, Italia y Francia. En las exportaciones de filetes de

pescado congelado destaca el cuarto lugar ocupado por Ucra-

nia, mientras que Croacia aparece en quinta posición en las es-

tadísticas de exportación de moluscos congelados. ●●

16 prod. pesca y acui 14/9/07 12:57 Página 274

La producción española de conservas de pescado se acercó

durante el pasado año hasta las 325.700 toneladas, con un in-

cremento interanual del 4,6%. El valor total de esa producción

se situó en 1.181,3 millones de euros, un 7,4% más que en el

ejercicio precedente. El precio medio de las conservas de pes-

cado y marisco de nuestro país fue de 3,63 euros/ kilo, un 2,8%

por encima de los precios de 2005.

La partida más importante es la de las conservas de atún, ya

que representa el 59,4% en volumen y el 39,8% en valor, con

casi 193.600 toneladas y cerca de 470 millones de euros. A

continuación se sitúan las conservas de sardinas, con más de

28.600 toneladas (8,8% del total en volumen) y 87,8 millones

de euros (7,4% en valor); las de mejillones, con 14.400 tone-

ladas (4,4%) y 94,56 millones de euros (8%), y las de caballa,

con 14.250 toneladas y 57,9 millones de euros (4,4% y 4,9%,

respectivamente). Un tercer nivel lo forman las conservas de

atún blanco (3,8% y 8,2%) y de anchoas (3,7% y 7,2%), mien-

tras que con menos importancia aparecen las de berberechos

Productos de la pesca y la acuicultura

Conservas de pescado

(1,7% y 7,5%), calamares (1,6% en volumen y valor), atún

con vegetales (1,1% y 1,7%), pulpo (0,9% y 1,7%), almejas

(0,8% y 2,1%) y navajas (0,4% y 1,7%). Otras presentaciones

(zamburiñas, huevas, surimi, jurel, bacalao, etc.) acaparan

los porcentajes restantes del 9,1% en volumen y del 8,2% en

valor.

Las conservas que han experimentado unos mayores creci-

mientos en sus ventas son las de atún con vegetales (11% en

volumen y 20% en valor) , las de mejillones (8% y 7%,

respectivamente) y las de atún (7,3% y 13%), mientras que los

descensos más acusados se han registrado en las conservas de

calamares (-5,6% en volumen y -3,4% en valor), de berbere-

chos (-4,8% y -2%) y de pulpo (-3%, aunque su valor aumen-

tó en un 2%). Las conservas más caras son las de berberechos,

con un precio medio de 16,3 euros/ kilo, seguidas por las de

navajas (15,1 euros/ kilo) y las de almejas (9,7 euros/ kilo),

mientras que las más baratas son las de atún (2,4 euros/ kilo) y

las de sardinas (3,1 euros/ kilo). ●●

16 prod. pesca y acui 14/9/07 12:57 Página 275

276

Productos de la pesca y la acuicultura

En España se encuentran en actividad alrededor de 140 empre-

sas conserveras de pescado y marisco, de las que unas 40 son

semiconserveras radicadas en Cantabria y el País Vasco dedi-

cadas a la preparación de las anchoas. La situación del calade-

ro cantábrico ha hecho que varias de éstas se encuentren en una

situación difícil. Aunque muchas de las empresas existentes tie-

nen una escasa capacidad de producción, existen otros grupos

muy importantes con una fuerte presencia internacional. Algo

más del 46% de todas estas empresas se encuentran radicadas

en Galicia. Los puestos de trabajo generados por el sector ron-

dan los 15.500, de los que unos 12.000 corresponden a las em-

presas gallegas.

Las marcas de distribución han adquirido una gran importancia

y representan alrededor del 57% de todas las ventas en volumen

y el 45% en valor. La primera oferta marquista registra unos por-

centajes del 12,4% en volumen y del 10,7% en valor, mientras

que la segunda llega hasta el 5,7% y el 4,7% y la tercera ronda

el 5,6% y el 8,7%. Atendiendo al volumen comercializado el pri-

mer operador del sector, que es a su vez la quinta conservera de

pescado a nivel mundial, procesa 179.500 toneladas anualmen-

te y registra unas ventas de 340 millones de euros, mientras que

el segundo llega a las 110.000 toneladas y los 320 millones de

euros y el tercero se sitúa en 108.000 toneladas y 228 millones

de euros.

Sin haber acometido todavía un fuerte proceso de concentra-

ción, la industria conservera española se encuentra al 75% de

su capacidad productiva y necesita imperativamente ampliar

sus mercados de destino, ya que las demandas internas no

pueden absorber la producción. Otras estrategias de futuro pa-

recen ser la presentación de nuevos productos de mayor valor

añadido y la entrada en sectores afines, como el de los platos

preparados. ●●

ESTRUCTURA EMPRESARIAL

EMPRESA VENTAS MILL. EUROS

JEALSA RIANXEIRA, S.A. * 315,00

LUIS CALVO SANZ, S.A. (GRUPO) * 315,00

FRINSA DEL NOROESTE, S.A. 198,00

CONSERVAS GARAVILLA, S.A. (GRUPO) * 194,00

HIJOS DE CARLOS ALBO, S.A. * 75,30

BERNARDO ALFAGEME, S.A. * 75,00

CONSERVAS DANI, S.A. (GRUPO) * 65,00

SALICA, INDUSTRIA ALIMENTARIA, S.A. 56,00

COMPRE Y COMPARE, S.A. (GRUPO) * 52,00

PITA HERMANOS, S.A. 45,00

* Sus datos incluyen líneas de negocio en otros sectores.

– Datos de 2005. FUENTE: Informe Anual Alimarket/2006.

PRINCIPALES EMPRESAS DEL SECTOR DE CONSERVASDE PESCADO

16 prod. pesca y acui 14/9/07 12:57 Página 276

COMERCIO EXTERIOR

Las exportaciones espa-

ñolas de preparados y

conservas de pescados y

mariscos llegaron durante

2006 a las 132.630 tonela-

das, con un incremento in-

teranual del 10,9%. El valor

total de esas exportacio-

nes superó los 470,9 millones de euros, un 13,1% más que en el

ejercicio precedente. Por partidas, puede hacerse referencia a

la exportación de 118.600 toneladas (+7,7%) de conservas de

pescados y mariscos, a algo menos de 4.000 toneladas

(+23,9%) de surimi, a cerca de 4.300 toneladas (+119%) de lo-

mos de atún y a 5.800 toneladas (+33,9%) de semiconservas de

anchoa. Dentro de las conservas de pescado, el producto con

mayores cifras de exportación fue el atún, con algo menos de

77.900 toneladas (+6,7%) y 290,8 millones de euros (+15,6%). A

mucha distancia aparecen las exportaciones de sardinas (3.540

toneladas y 10,4 millones de euros), la caballa (1.530 toneladas

y 7,5 millones de euros) y los mejillones (1.390 toneladas y 6 mi-

llones de euros).

En el caso de las conservas de atún, los principales mercados de

destino son Italia, con 28.320 toneladas, y Francia, con 17.500

toneladas. Las conservas de sardinas se venden mayoritaria-

mente en Portugal (850 toneladas), Italia (430 toneladas) y Esta-

dos Unidos (310 toneladas). Marruecos ocupa el primer lugar en

las compras de anchoas en salazón, con más de 3.000 tonela-

das, mientras que Estados Unidos aparece como el principal

comprador de anchoas (220 toneladas).

Por importaciones llegaron a nuestro país 145.300 toneladas de

preparados y conservas de pescados y mariscos, lo que supu-

so un incremento interanual del 18,2%. El valor total de esas im-

portaciones fue de casi 438,9 millones de euros, un 25% más

que en el año anterior. Las importaciones de conservas de pes-

cado y marisco se quedaron en 88.800 toneladas, con un im-

portante crecimiento del 32,5%, cuyo valor se acercó a los 304,9

millones de euros (+33,5%). La principal conserva importada fue

la de atún, con 50.800 toneladas (+51,3%) y 134,4 millones de

euros (+70,9%). A continuación aparecen las de sardinas (5.860

toneladas y 13,9 millones de euros) y las de caballa (5.680 tone-

ladas y 20,9 millones de euros). Las conservas de atún provie-

nen mayoritariamente de Ecuador (34.000 toneladas), seguido a

bastante distancia por Mauricio, Guatemala y Marruecos. Este

país es también el principal proveedor de sardinas y caballa. ●●

Productos de la pesca y la acuicultura

16 prod. pesca y acui 14/9/07 12:57 Página 278Documento4 22/8/07 14:21 Página 1

279

Productos de la pesca y la acuicultura

DISTRIBUCIÓN COMERCIAL

Un 58,3% de las conservas de pes-

cado, moluscos y crustáceos desti-

nadas al consumo doméstico se

adquieren en supermercados, un

25% en hipermercados y un

11,4% en tiendas especializadas.

Los hosteleros y restauradores

compran el 60,7% a los distribui-

dores comerciales, el 11% a los mayoristas y el 7,6% a autoservicios ma-

yoristas. Los supermercados alcanzan el 5,8%, las tiendas tradicionales

el 5,4% y los hipermercados un porcentaje similar. ●●

CONSUMO

El consumo de conservas de pes-

cados y mariscos en España se si-

túa en 4,9 kilos por persona y año,

de los cuales el 81,6% es consu-

mido en los hogares, el 16,4% en

establecimientos de restauración

y hostelería, y el 2% restante co-

rresponde al consumo institucio-

nal. El atún y el bonito son las especies de pescado más consumidas en

conserva (2,6 kilos por persona y año), mientras que el consumo de sar-

dinas y boquerones en conserva es tan sólo de 350 gramos per cápita.

Los mayores consumos de conservas de pescado se registran en Na-

varra, seguida de Canarias y Cataluña. Los menos aficionados a este ti-

po de alimentos son los habitantes de Baleares, Cantabria y País Vasco.

Atendiendo al tamaño del núcleo de población, los mayores consumos

de conservas de pescado se registran en las poblaciones de carácter in-

termedio, sobre todo las de 100.000 a 500.000 habitantes, así como en-

tre las personas que viven en los pequeños núcleos rurales. El aumento

en el tamaño de las familias y la existencia de niños menores de 6 años

influyen a la hora de consumir menos de estos alimentos. Las amas de

casa que no trabajan fuera del hogar y las mayores de 65 años son las

más aficionadas a la hora de incluir las conservas de pescado en su ces-

ta de la compra, mientras que las menos propensas a comprar estos

productos son las menores de 35 años. En lo que se refiere a la estruc-

tura familiar, los mayores consumos tienen lugar entre los jóvenes y los

adultos que viven solos, las parejas mayores sin hijos y los jubilados, y

se reducen en el caso de las parejas con hijos pequeños o de mediana

edad y en los hogares monoparentales. ●●

16 prod. pesca y acui 14/9/07 12:57 Página 279

La producción española de ahumados superó durante el últi-

mo ejercicio registrado las 8.750 toneladas, con un incre-

mento interanual del 9,6%. El valor total de esa producción

fue de algo menos de 126,4 millones de euros, un 13,1% más

que en el año anterior. La desestacionalización del consumo

de los pescados ahumados y la recuperación de la confianza

después de algunas noticias alarmistas parecen haber sido los

dos elementos que han provocado este buen comportamiento

del sector.

Por especies, el salmón es la principal oferta dentro del seg-

mento de ahumados, ya que representa el 85,3% de todas las

ventas en volumen en la distribución moderna y el 85% en va-

lor. A mucha distancia se sitúan la palometa (5,9% y 3,8%,

respectivamente), la trucha (3,6% y 3,8%), el bacalao (2,7% y

4,2%) y los surtidos (1,1% y 1,8%). El resto de las ofertas aca-

paran unos modestos porcentajes del 1,4% en volumen y va-

lor. El bacalao presenta durante los últimos años las mayores

tasas de crecimiento, mientras que en el extremo opuesto apa-

rece la trucha, cuyas cifras de venta tienden a disminuir. ●

Aunque existen en activi-

dad alrededor de 100 em-

presas dedicadas a la pro-

ducción y comercializa-

ción de ahumados, los pri-

meros puestos del sector

están ocupados por algu-

nos grandes operadores

que presentan cifras de

ventas muy elevadas y en-

tre los que la penetración de capitales internacionales resulta

muy significativa. El líder sectorial, filial de un grupo interna-

cional con 12 centros de producción en Francia, Reino Unido

y España, factura unos 600 millones de euros anuales y tiene

en plantilla a 3.500 empleados. En nuestro país su cifra de pro-

ducción llega hasta las 2.700 toneladas. El segundo operador

se queda en 2.000 toneladas, el tercero ronda las 1.100 tone-

ladas, el cuarto se queda en las 1.000 toneladas y el quinto lle-

ga hasta las 970 toneladas. Las grandes empresas del sector

están inmersas en un proceso de presentación de nuevas ofer-

tas, formatos e ingredientes para mantener la actual tendencia

alcista.

Las marcas de distribución son muy importantes en este mer-

cado acaparando el 59% de todas las ventas en valor. Por su

parte, la primera enseña marquista llega hasta el 12,4%, la se-

ESTRUCTURA EMPRESARIAL

280

Productos de la pesca y la acuicultura

Ahumados

gunda alcanza el 12,3% y la tercera representa el 5,4%. En el

caso del salmón, el porcentaje de las marcas blancas es de un

importante 62%, que se reduce hasta el 51% en el de la trucha

y al 26% en el de la palometa. ●●

EMPRESA VENTAS MILL. EUROS

CALADERO, S.L. (GRUPO) 255,00

ISIDRO DE LA CAL FRESCO, S.L. * 67,53

VENSY ESPAÑA, S.A. * 38,00

PROA INTERNACIONAL, S.L. * 36,80

COPESCO & SEFRISA, S.A. * 30,00

GRUPO TINAMENOR * 28,00

MERCAIMPEX, S.L. * 25,37

GRUPO ASTORGANA * 25,00

CONEI OVERSEAS INVESTMENTS, S.L. 20,00

MACROPESCA, S.A. * 18,00

* Sus datos incluyen líneas de negocio en otros sectores.

– Datos de 2005. FUENTE: Informe Anual Alimarket/2006.

PRINCIPALES EMPRESAS DEL SECTOR DE AHUMADOSDE PESCADO Y OTROS ELABORADOS DE PESCADO FRESCO

16 prod. pesca y acui 14/9/07 12:57 Página 280

COMERCIO EXTERIOR

Las importaciones de salmón ahumado descen-

dieron en un 55% en el último ejercicio compu-

tado, quedando en algo más de 680 toneladas.

Esta cantidad apenas supone el 7,8% de la pro-

ducción española de ahumados. Su valor alcan-

zó los 5,65 millones de euros, un 23,4% menos

que en el año anterior. Alemania fue el princi-

pal proveedor, con unas 360 toneladas. Por lo

que hace referencia a las importaciones de sal-

món fresco, destinado tanto al consumo en fres-

co como para su preparación ahumada, llegaron

hasta cerca de 32.000 toneladas, con un incremento interanual

del 13,6%. Noruega (13.550 toneladas) y Dinamarca (13.020

toneladas) son los principales proveedores en este caso, segui-

das a mucha distancia por Suecia (2.300 toneladas), Italia

(1.500 toneladas) y Reino Unido (1.000 toneladas).

Las exportaciones de salmón ahumado continuaron creciendo

hasta llegar a 371 toneladas, lo que significó un incremento in-

teranual del 26,2%. El valor de esas exportaciones fue de más

de 3,5 millones de euros (+6,7%). El principal destino fue Por-

tugal, con 160 toneladas, que desbancó de esa manera a Italia,

que con 154 toneladas ocupó el segundo lugar. ●●

281

Productos de la pesca y la acuicultura

CONSUMO Y DISTRIBUCIÓN COMERCIAL

Para consumo en hogares, los supermerca-

dos grandes acaparan el 36,6% de todas las

ventas, seguidos por los hipermercados

(33,2%), y los supermercados entre 400 y

1.000 m2 (21,6%), repartiéndose el resto del

mercado, con porcentajes muy inferiores, en-

tre los supermercados más pequeños, el co-

mercio tradicional y otras formas de venta.

Aproximadamente un 40% de todas las ven-

tas de ahumados se realizan durante el perio-

do navideño. El consumo doméstico es el más

importante, pues representa el 80,5% del consumo total de

ahumados, de los que el 73,5% es de salmón ahumado, el

3,4% de trucha ahumada y el 23,1% restante de otro tipo de

ahumados. Los establecimientos de hostelería y restauración

ocupan el segundo lugar, con el 19,2% del consumo global,

mientras que el llamado consumo institucional acapara los

porcentajes restantes.

Atendiendo al tipo de establecimientos, la mayor parte de pes-

cado ahumado es adquirida en los supermercados (56,1%),

seguidos de lejos por los hipermercados (25,9%) y las tiendas

tradicionales (13,8%). ●●

DENOMINACIONES DE ORIGEN Y DE CALIDAD DIFERENCIADA EN EL SECTOR DE LA PESCA Y LA ACUICULTURA

ANDALUCÍA

DENOMINACIONES ESPECÍFICAS

CABALLA DE ANDALUCÍA

MELVA DE ANDALUCÍA

CATALUÑA

MARCA DE CALIDAD ALIMENTARIA

PESCADO AZUL

GALICIA

DENOMINACIONES DE ORIGEN PROTEGIDAS

MEXILLÓN DE GALICIA (MEJILLÓN DE GALICIA)

LA RIOJA

REGISTRADO Y CERTIFICADO

EMBUTIDOS DE PRODUCTOS DE LA PESCA Y

SEMICONSERVAS DE ANCHOAS EN SALAZÓN O EN ACEITE

PAÍS VASCO

EUSKO LABEL KALITATEA(LÁBEL VASCO DE CALIDAD ALIMENTARIA)

HEGALUZEA ETA HEGALABURRA

(BONITO DEL NORTE Y CIMARRÓN)

16 prod. pesca y acui 14/9/07 12:57 Página 281

282

Productos de la pesca y la acuicultura Denominaciones de Origen y de Calidad Diferenciada

Mexillón de Galicia(Mejillón de Galicia)

DENOMINACIÓN DE ORIGEN PROTEGIDA

ZONA GEOGRÁFICA: La zona de

cultivo y producción de mejillón

destinado a la comercialización

con Denominación de Origen

abarca a la totalidad de las ex-

plotaciones marinas radicadas en las rías gallegas.

CARACTERÍSTICAS: El producto completamente natural se obtiene de la re-

colección de las semillas necesarias para el cultivo que son recogidas por

los productores de las rocas del litoral en las zonas autorizadas o de los co-

lectores que se cuelgan en las bateas, garantizando el origen y la calidad del

mejillón. En el proceso de cultivo se respeta el sistema tradicional gallego

de bateas. El mejillón gallego es un alimento altamente nutritivo, rico en pro-

teínas, vitaminas y sales minerales, además de bajo contenido en grasas.

DATOS BÁSICOS: En el registro del Consejo Regulador figuran inscritas

3.104 bateas, de las 3.337 existentes en las rías gallegas, que producen

una media anual de 250 a 300 millones de kilos y 38 empresas comerciali-

zadoras del producto con Denominación de Origen.

Melva de AndalucíaCaballa de AndalucíaDENOMINACIONES ESPECÍFICAS

ZONA GEOGRÁFICA: La protección se refie-

re a las conservas de las especies Scomber

japonicus para la caballa, y Auxis rochei y A.

thazard para la melva. Las materias primas

empleadas han tenido que ser capturadas

en los caladeros del Mediterráneo y de las

costas orientales del Atlántico, al sur del paralelo 44.

CARACTERÍSTICAS: Una de las caraterísticas más importantes es el pe-

lado del pescado, que se realiza de forma manual siguiendo los usos tra-

dicionales de la zona. Está totalmente prohibido el empleo de productos

químicos y el líquido de cobertura sólo puede ser aceite de oliva o girasol.

DATOS BÁSICOS: En el Consejo Regulador figuran inscritas 7 empresas

de las provincias de Cádiz, Huelva, Málaga y Almería, que comercializan

2 millones de kilos de caballa y 750.000 kilos de melva de media anual

con IGP.

16 prod. pesca y acui 14/9/07 12:57 Página 282