Embed Size (px)

Citation preview

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 1

Integriertes Planungs-, Kontroll- und Informationssystem

BA-Modul: Controlling of Business Development (CBD) (5 ECTS)

(International Accounting and Controlling I (IAC I))

Sommersemester 2012

Prof. Dr. Thomas M. FischerLehrstuhl für Rechnungswesen und Controlling

Friedrich-Alexander-Universität Erlangen-Nürnberg

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 2

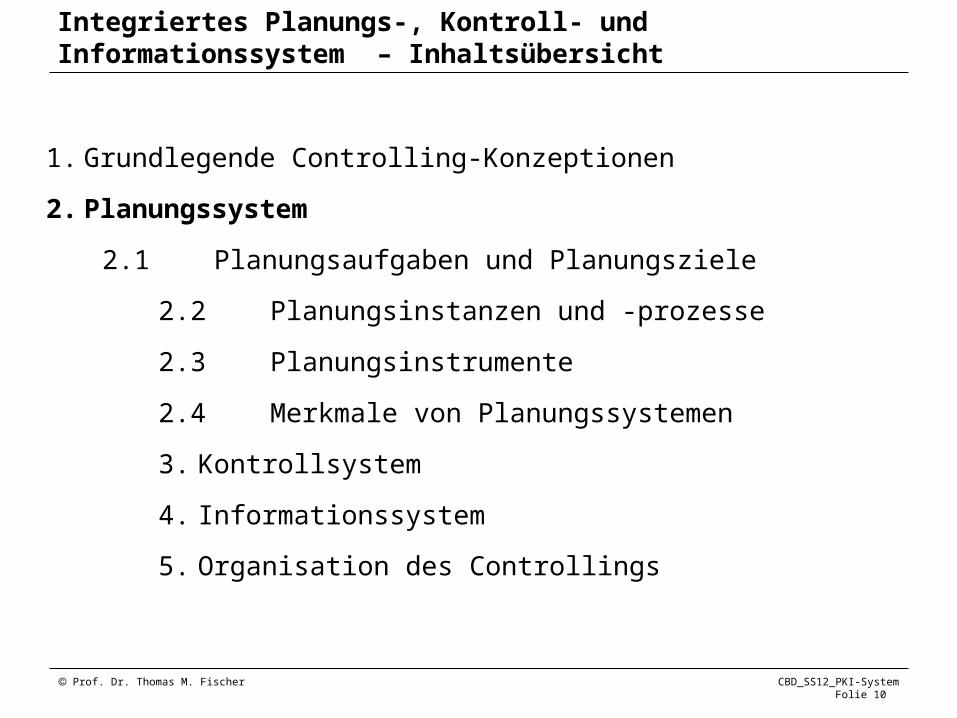

1. Grundlegende Controlling-Konzeptionen

2. Planungssystem

2.1 Planungsaufgaben und Planungsziele

2.2 Planungsinstanzen und -prozesse

2.3 Planungsinstrumente

2.4 Merkmale von Planungssystemen

3. Kontrollsystem

4. Informationssystem

5. Organisation des Controllings

Integriertes Planungs-, Kontroll- und Informationssystem – Inhaltsübersicht

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 3

Lernziele

• Welche Controlling-Konzeptionen lassen sich unterscheiden?

• In welchem Zusammenhang stehen Planungs-, Kontroll- und Informationssystem?

• Welche Aufgaben und Ziele werden durch die Planung erfüllt?

• Welche Planungsinstrumente werden unterschieden?

• Welche Merkmale besitzen Planungssysteme?

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 4

Controlling-Konzeptionen

Übereinstimmung der Controlling-Definitionen in • Bezug des Controllings zu den jeweiligen Unternehmenszielen und• der Koordinationsfunktion.

Uneinigkeiten der Definitionen über die • primäre Zielsetzung des Controllings und dessen Aufgabenbereiche

und • dem Grad der Unterstützung der Führungsfunktionen (=Ausmaß an

Koordination).

Drei Controlling-Konzeptionen:

- Planungs- und kontrollorientierte Controlling-Konzeption

- Koordinationsorientierte Controlling-Konzeption

- Rationalitätsorientierte Controlling-Konzeption

Vgl. SCHULTZE, W./HIRSCH, C. (2005), S. 9.

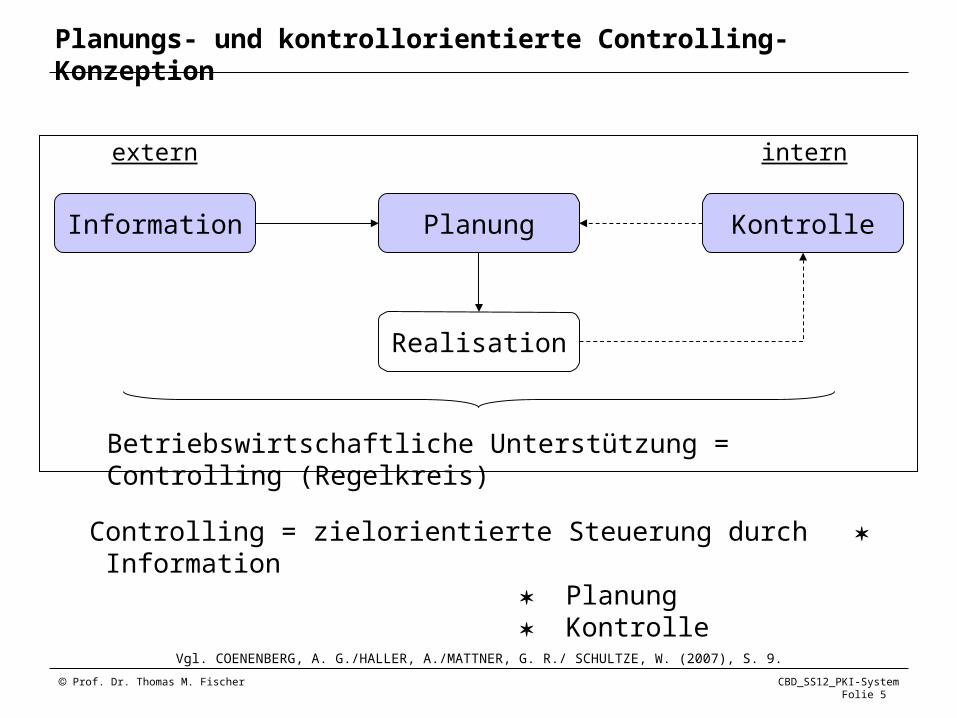

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 5

Controlling = zielorientierte Steuerung durch Information Planung Kontrolle

Betriebswirtschaftliche Unterstützung = Controlling (Regelkreis)

extern intern

Information

Realisation

KontrollePlanung

Planungs- und kontrollorientierte Controlling-Konzeption

Vgl. COENENBERG, A. G./HALLER, A./MATTNER, G. R./ SCHULTZE, W. (2007), S. 9.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 6

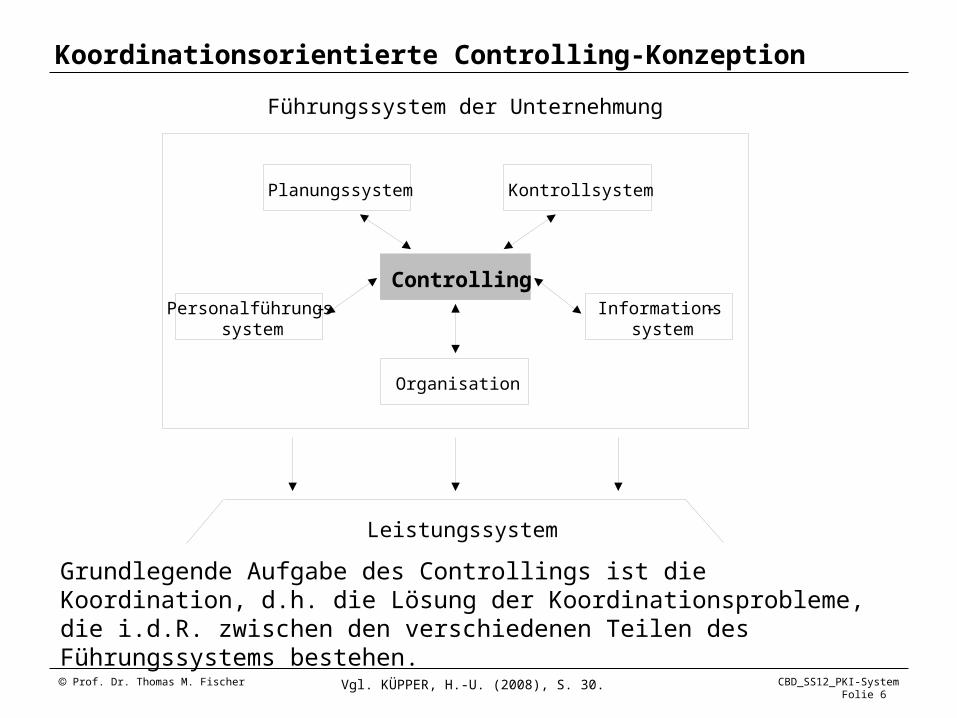

Koordinationsorientierte Controlling-Konzeption

Vgl. KÜPPER, H.-U. (2008), S. 30.

Grundlegende Aufgabe des Controllings ist die Koordination, d.h. die Lösung der Koordinationsprobleme, die i.d.R. zwischen den verschiedenen Teilen des Führungssystems bestehen.

ControllingPersonalführungs-

system

Planungssystem

Organisation

Informations-system

Kontrollsystem

Führungssystem der Unternehmung

Leistungssystem

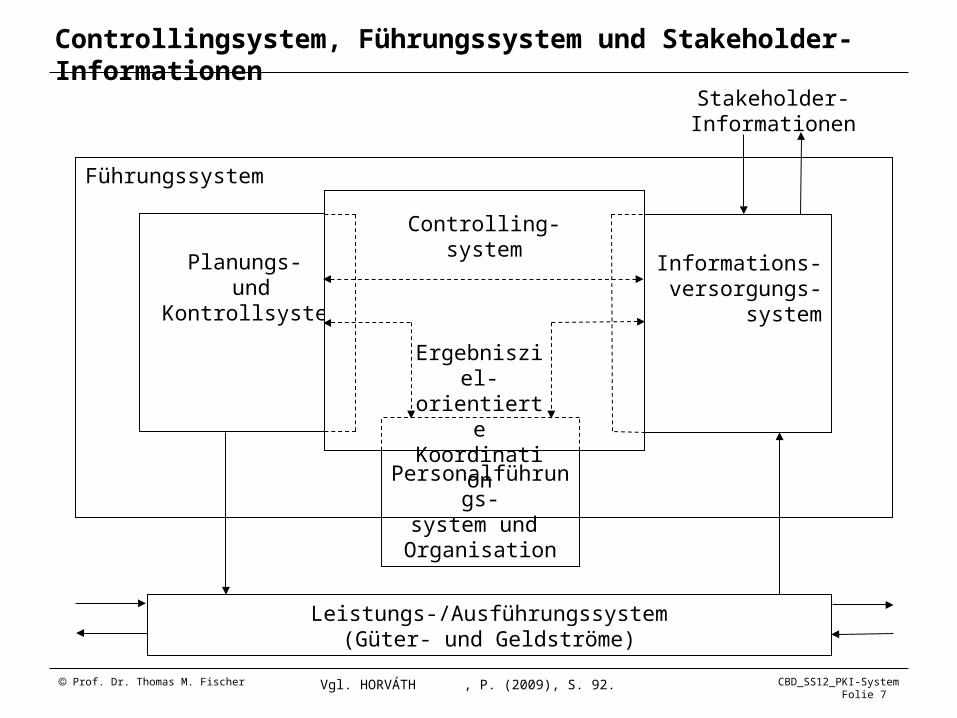

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 7

Personalführungs-system und Organisation

Führungssystem

Planungs- und

Kontrollsystem

Informations-versorgungs-

system

Controllingsystem, Führungssystem und Stakeholder-Informationen

Controlling-system

Leistungs-/Ausführungssystem(Güter- und Geldströme)

Stakeholder-Informationen

Ergebnisziel-orientierte

Koordination

Vgl. HORVÁTH , P. (2009), S. 92.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 8

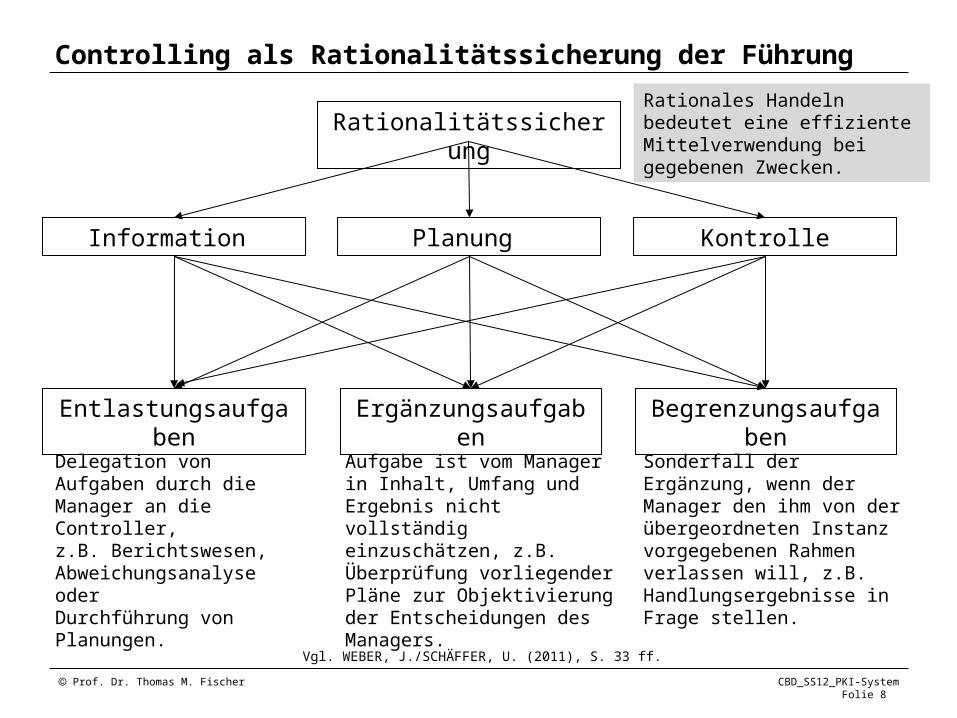

Rationalitätssicherung

Entlastungsaufgaben Ergänzungsaufgaben Begrenzungsaufgaben

Information Planung Kontrolle

Vgl. WEBER, J./SCHÄFFER, U. (2011), S. 33 ff.

Delegation von Aufgaben durch die Manager an die Controller, z.B. Berichtswesen, Abweichungsanalyse oder Durchführung von Planungen.

Aufgabe ist vom Manager in Inhalt, Umfang und Ergebnis nicht vollständig einzuschätzen, z.B. Überprüfung vorliegender Pläne zur Objektivierung der Entscheidungen des Managers.

Sonderfall der Ergänzung, wenn der Manager den ihm von der übergeordneten Instanz vorgegebenen Rahmen verlassen will, z.B. Handlungsergebnisse in Frage stellen.

Controlling als Rationalitätssicherung der Führung

Rationales Handeln bedeutet eine effiziente Mittelverwendung bei gegebenen Zwecken.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 9

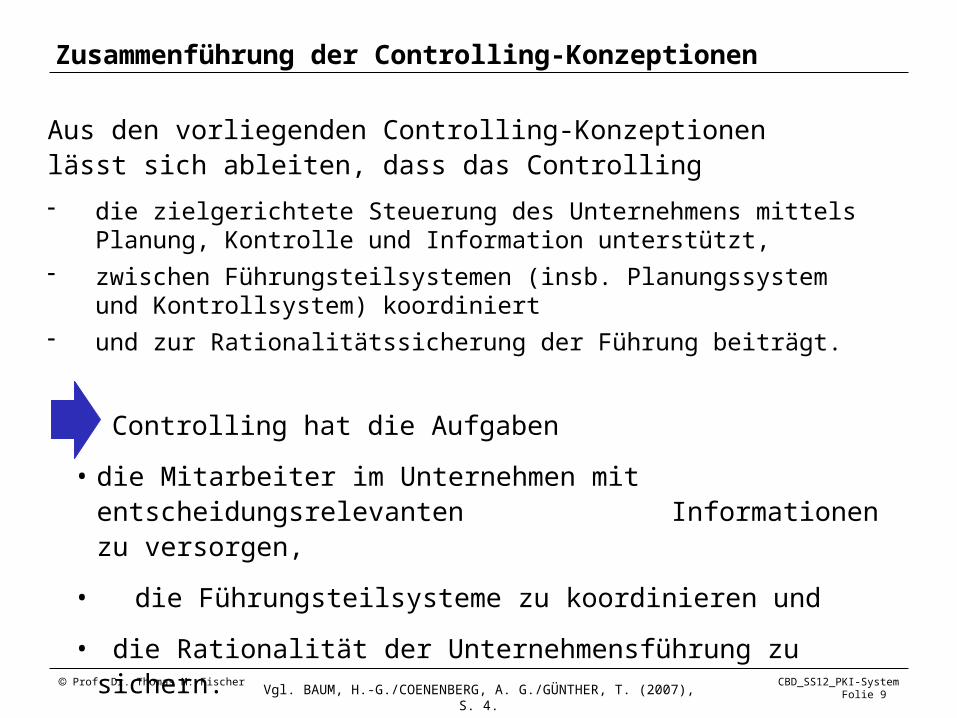

Zusammenführung der Controlling-Konzeptionen

Aus den vorliegenden Controlling-Konzeptionen lässt sich ableiten, dass das Controlling

- die zielgerichtete Steuerung des Unternehmens mittels Planung, Kontrolle und Information unterstützt,

- zwischen Führungsteilsystemen (insb. Planungssystem und Kontrollsystem) koordiniert

- und zur Rationalitätssicherung der Führung beiträgt.

Vgl. BAUM, H.-G./COENENBERG, A. G./GÜNTHER, T. (2007), S. 4.

Controlling hat die Aufgaben

• die Mitarbeiter im Unternehmen mit entscheidungsrelevanten Informationen zu versorgen,

• die Führungsteilsysteme zu koordinieren und

• die Rationalität der Unternehmensführung zu sichern.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 10

1. Grundlegende Controlling-Konzeptionen

2. Planungssystem

2.1 Planungsaufgaben und Planungsziele

2.2 Planungsinstanzen und -prozesse

2.3 Planungsinstrumente

2.4 Merkmale von Planungssystemen

3. Kontrollsystem

4. Informationssystem

5. Organisation des Controllings

Integriertes Planungs-, Kontroll- und Informationssystem – Inhaltsübersicht

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 11

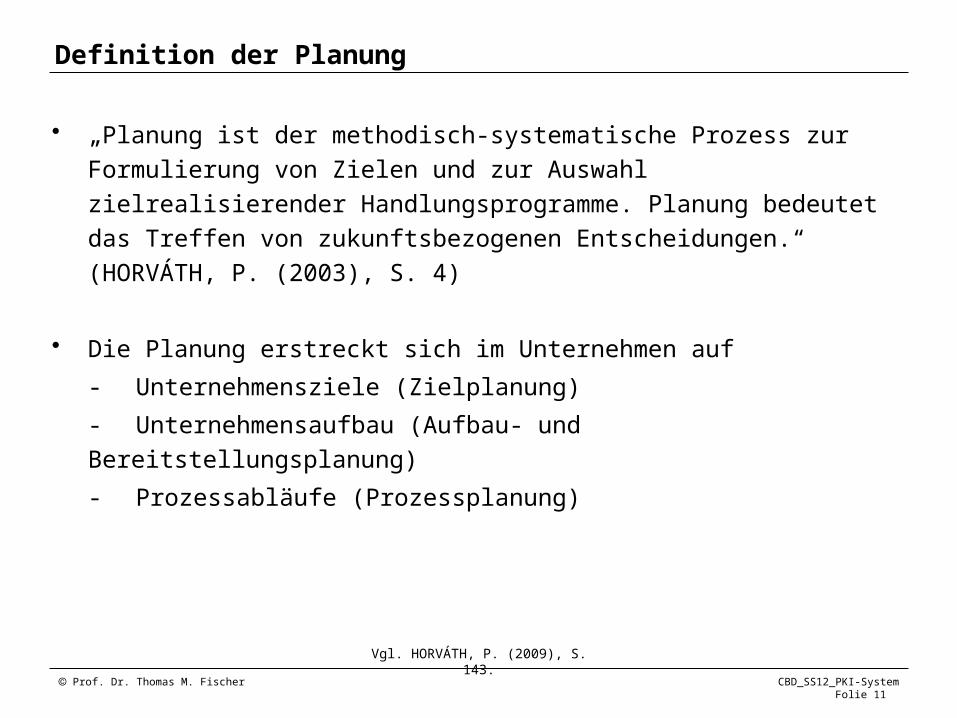

Definition der Planung

• „Planung ist der methodisch-systematische Prozess zur Formulierung von

Zielen und zur Auswahl zielrealisierender Handlungsprogramme. Planung

bedeutet das Treffen von zukunftsbezogenen Entscheidungen.“ (HORVÁTH,

P. (2003), S. 4)

• Die Planung erstreckt sich im Unternehmen auf

- Unternehmensziele (Zielplanung)

- Unternehmensaufbau (Aufbau- und Bereitstellungsplanung)

- Prozessabläufe (Prozessplanung)

Vgl. HORVÁTH, P. (2009), S. 143.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 12

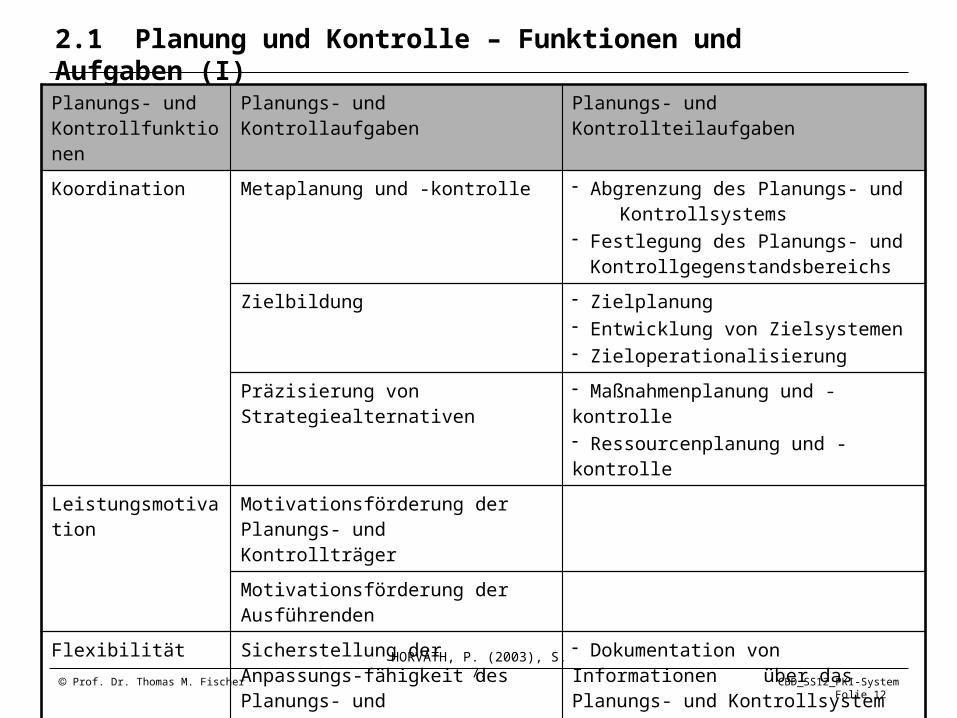

2.1 Planung und Kontrolle – Funktionen und Aufgaben (I)

Planungs- und Kontrollfunktionen

Planungs- und Kontrollaufgaben Planungs- und Kontrollteilaufgaben

Koordination Metaplanung und -kontrolle - Abgrenzung des Planungs- und Kontrollsystems- Festlegung des Planungs- und Kontrollgegenstandsbereichs

Zielbildung - Zielplanung- Entwicklung von Zielsystemen- Zieloperationalisierung

Präzisierung von Strategiealternativen

- Maßnahmenplanung und -kontrolle- Ressourcenplanung und -kontrolle

Leistungsmotivation Motivationsförderung der Planungs- und Kontrollträger

Motivationsförderung der Ausführenden

Flexibilität Sicherstellung der Anpassungs-fähigkeit des Planungs- und Kontrollsystems

- Dokumentation von Informationen über das Planungs- und

Kontrollsystem- Dokumentation der Planungsprämissen

Anpassung der Planungsintervalle und der Handlungsprogramme

- Festlegung der Periodizität- Festlegung der Reagibilität und des Aktionsvolumens

HORVÁTH, P. (2003), S. 7.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 13

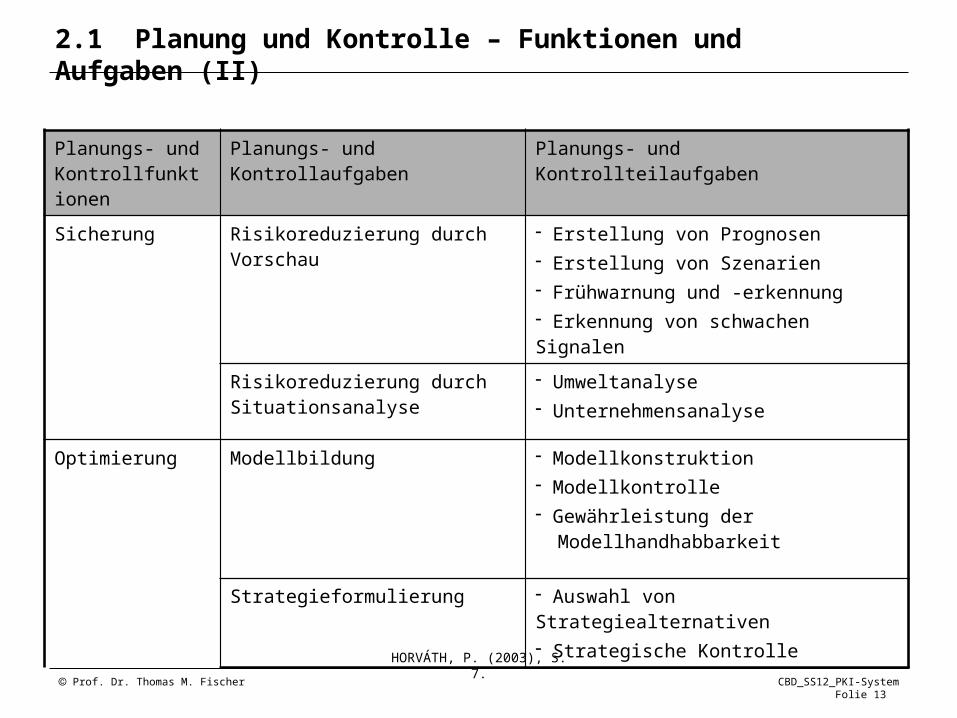

Planungs- und Kontrollfunktionen

Planungs- und Kontrollaufgaben Planungs- und Kontrollteilaufgaben

Sicherung Risikoreduzierung durch Vorschau - Erstellung von Prognosen- Erstellung von Szenarien- Frühwarnung und -erkennung- Erkennung von schwachen Signalen

Risikoreduzierung durch Situationsanalyse

- Umweltanalyse- Unternehmensanalyse

Optimierung Modellbildung - Modellkonstruktion- Modellkontrolle- Gewährleistung der Modellhandhabbarkeit

Strategieformulierung - Auswahl von Strategiealternativen- Strategische Kontrolle

HORVÁTH, P. (2003), S. 7.

2.1 Planung und Kontrolle – Funktionen und Aufgaben (II)

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 14

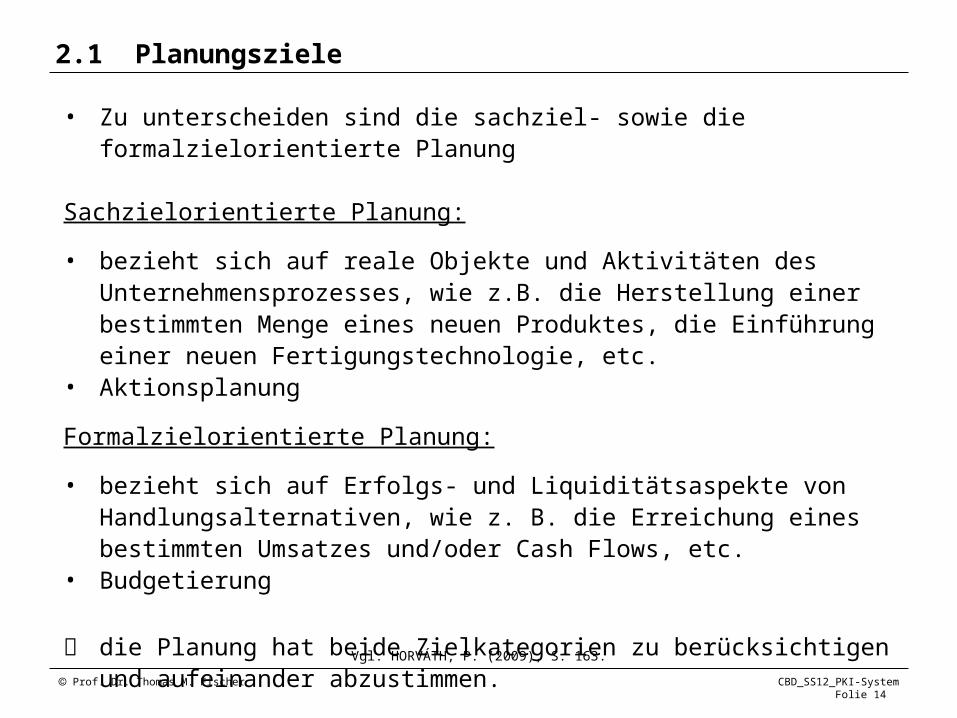

• Zu unterscheiden sind die sachziel- sowie die formalzielorientierte Planung

Sachzielorientierte Planung:

• bezieht sich auf reale Objekte und Aktivitäten des Unternehmensprozesses, wie z.B. die Herstellung einer bestimmten Menge eines neuen Produktes, die Einführung einer neuen Fertigungstechnologie, etc.

• Aktionsplanung

Formalzielorientierte Planung:

• bezieht sich auf Erfolgs- und Liquiditätsaspekte von Handlungsalternativen, wie z. B. die Erreichung eines bestimmten Umsatzes und/oder Cash Flows, etc.

• Budgetierung

die Planung hat beide Zielkategorien zu berücksichtigen und aufeinander abzustimmen.

2.1 Planungsziele

Vgl. HORVÁTH, P. (2009), S. 163.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 15

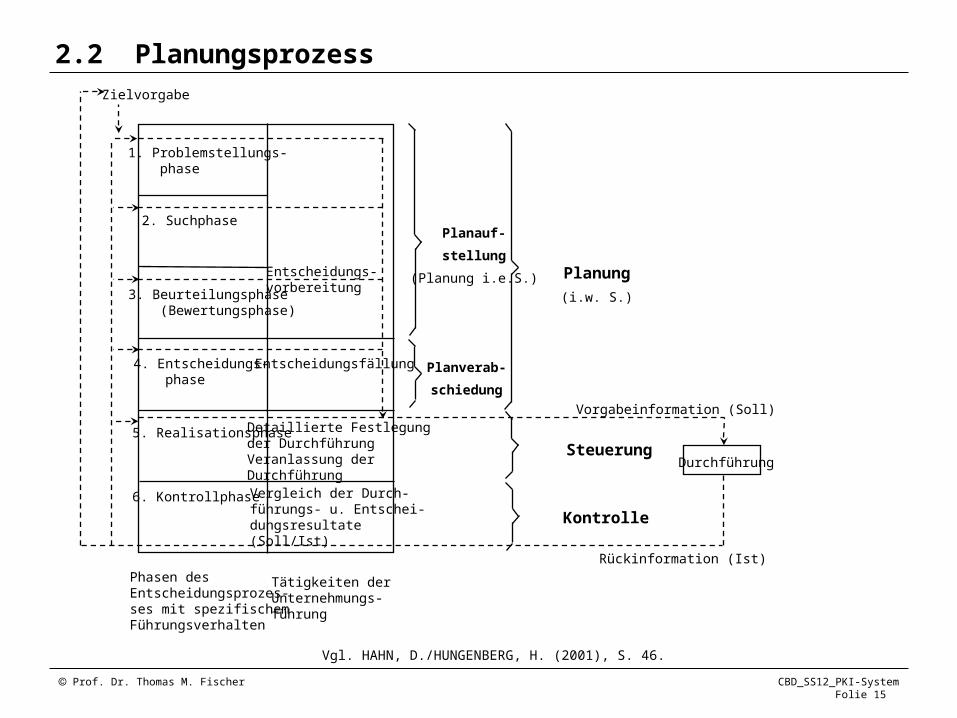

2.2 Planungsprozess

Vgl. HAHN, D./HUNGENBERG, H. (2001), S. 46.

1. Problemstellungs- phase

2. Suchphase

3. Beurteilungsphase (Bewertungsphase)

4. Entscheidungs- phase

5. Realisationsphase

6. Kontrollphase

Durchführung

Entscheidungs-vorbereitung

Entscheidungsfällung

Detaillierte Festlegungder DurchführungVeranlassung derDurchführungVergleich der Durch-führungs- u. Entschei-dungsresultate(Soll/Ist)

Phasen desEntscheidungsprozes-ses mit spezifischemFührungsverhalten

Tätigkeiten derUnternehmungs-führung

Zielvorgabe

Rückinformation (Ist)

Vorgabeinformation (Soll)

Planauf-

stellung

(Planung i.e.S.)

Planverab-

schiedung

Planung

(i.w. S.)

Steuerung

Kontrolle

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 16

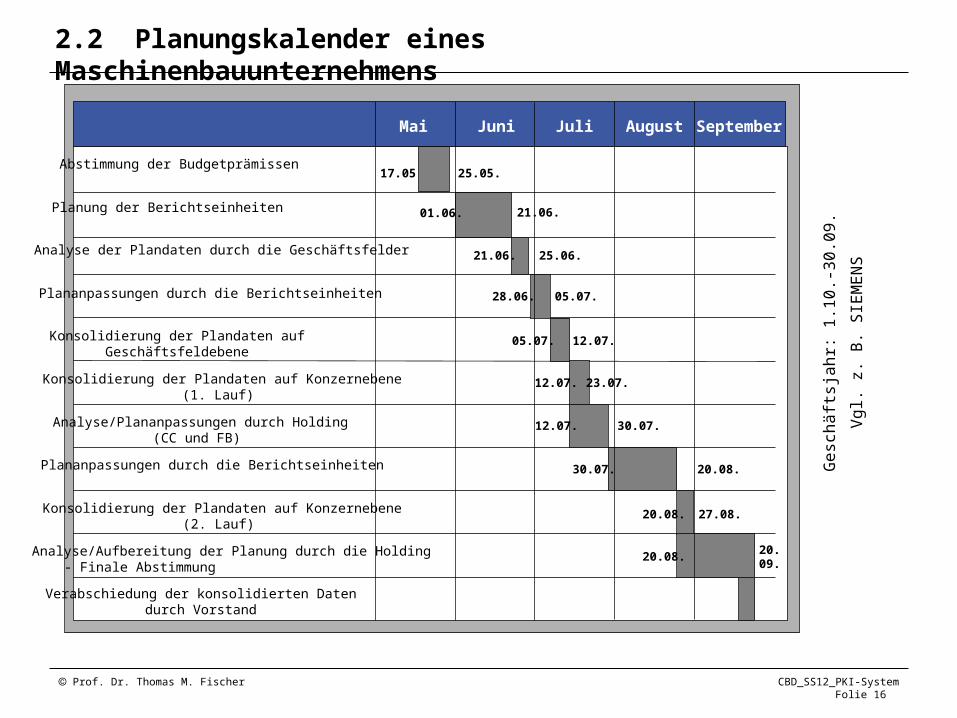

2.2 Planungskalender eines Maschinenbauunternehmens

JuniMai Juli August September

Abstimmung der Budgetprämissen

Planung der Berichtseinheiten

Analyse der Plandaten durch die Geschäftsfelder

Plananpassungen durch die Berichtseinheiten

Konsolidierung der Plandaten aufGeschäftsfeldebene

Konsolidierung der Plandaten auf Konzernebene(1. Lauf)

Analyse/Plananpassungen durch Holding(CC und FB)

Plananpassungen durch die Berichtseinheiten

Analyse/Aufbereitung der Planung durch die Holding

- Finale Abstimmung

Konsolidierung der Plandaten auf Konzernebene(2. Lauf)

Verabschiedung der konsolidierten Datendurch Vorstand

17.05. 25.05.

01.06. 21.06.

21.06. 25.06.

28.06. 05.07.

05.07. 12.07.

12.07. 23.07.

12.07. 30.07.

30.07. 20.08.

20.08. 27.08.

20.08. 20.09.

Ge

sch

äft

sja

hr:

1.1

0.-

30

.09

.

Vg

l. z.

B.

SIE

ME

NS

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 17

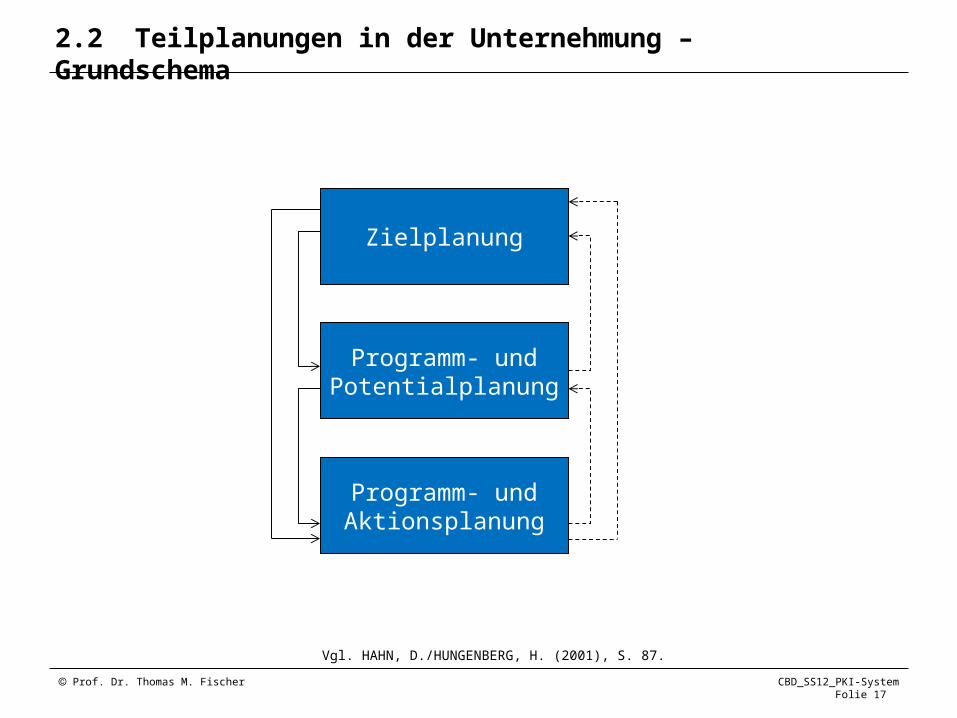

2.2 Teilplanungen in der Unternehmung – Grundschema

Programm- und Potentialplanung

Zielplanung

Programm- und Aktionsplanung

Vgl. HAHN, D./HUNGENBERG, H. (2001), S. 87.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 18

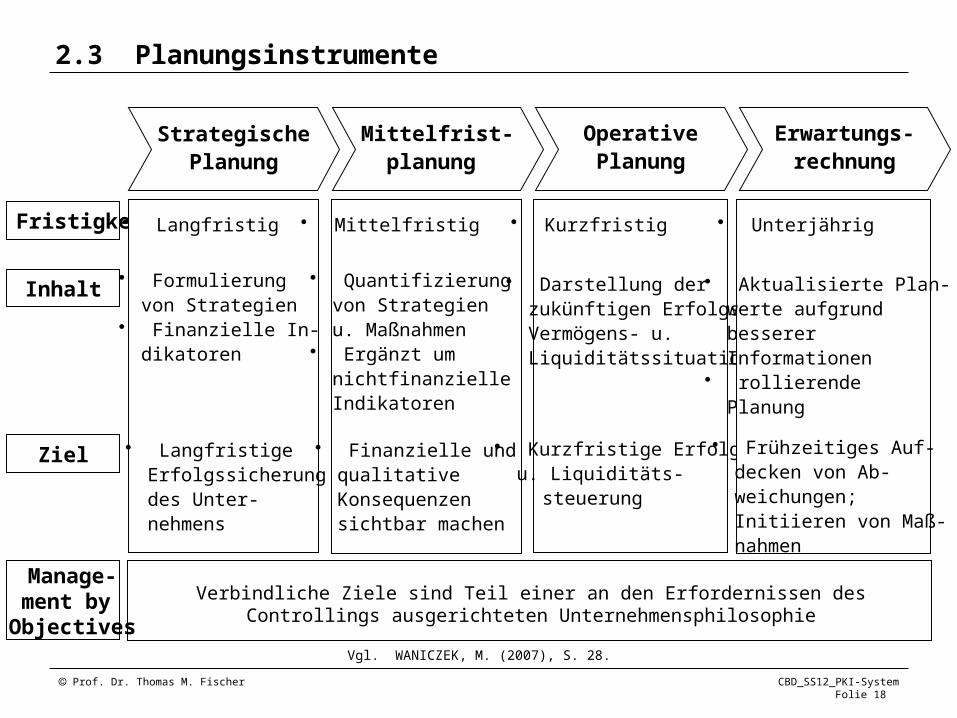

2.3 Planungsinstrumente

Fristigkeit

Inhalt

Ziel

Manage-ment by

Objectives

• Langfristig

• Formulierung von Strategien• Finanzielle In- dikatoren

• Langfristige Erfolgssicherung des Unter- nehmens

• Mittelfristig

• Quantifizierung von Strategien u. Maßnahmen• Ergänzt um nichtfinanzielle Indikatoren

• Finanzielle und qualitative Konsequenzen sichtbar machen

• Kurzfristig

• Darstellung der zukünftigen Erfolgs-, Vermögens- u. Liquiditätssituation

• Kurzfristige Erfolgs- u. Liquiditäts- steuerung

• Unterjährig

• Aktualisierte Plan- werte aufgrund besserer Informationen• rollierende Planung

• Frühzeitiges Auf- decken von Ab- weichungen; Initiieren von Maß- nahmen

StrategischePlanung

Mittelfrist-planung

OperativePlanung

Erwartungs-

rechnung

Verbindliche Ziele sind Teil einer an den Erfordernissen des Controllings ausgerichteten Unternehmensphilosophie

Vgl. WANICZEK, M. (2007), S. 28.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 19

2.3 Strategische Planung

• bezieht sich auf das gesamte Wertschöpfungssystem• Schaffung von Erfolgspotentialen als Voraussetzungen und

Bestimmungsgrößen konkreter Erfolge in Form von Kapitalwerten und Periodenergebnissen

• Entwicklung von Produkten und Aufbau von Marktpositionen• Formulierung von Ressourcenstrategien zu Technologiestandards,

Personalqualifikation und immateriellen Werten• Festlegung von Strukturen (z. B. Rechtsform, Standort, Märkte,

Organisation)• ein Teil der für die strategische Planung maßgeblichen Größen wie die

Qualität von Forschung und Entwicklung, Mitarbeitern, Führungskräften oder Produkten, die relativen Wettbewerbsvorteile auf Märkten, etc. lassen sich nur ordinal oder nominal messen; Verwendung von nicht-finanziellen Größen

• Beispiel für Maßnahmen der strategischen Planung: Die Audi AG wollte auch auf dem Marktsegment für Mittelklasse Coupés vertreten sein. Als Gegenstück zum Mercedes CLS bzw. 3er BMW Coupé wurde der A5 entwickelt. Vgl. KÜPPER, H.-U. (2008), S. 110 ff.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 20

2.3 Mittelfristplanung

• Umsetzung der strategischen Alternativen in eine operationale Programm-, Kapazitäts- und Finanzplanung

• stärkere Ausrichtung auf die Bereiche Programm-, Kapazitäts- und Finanzplanung

• mittelfristige Orientierung, ihr Planungshorizont kann bis zu ca. fünf Jahre betragen

• quantitativ formulierte und mehrperiodige Planungsziele, wie z. B. Kapitalwerte

• zum Inhalt gehören das spezifizierte Produktionsprogramm, die Investitionsprojekte und Finanzstruktur sowie die Personalausstattung

• zentraler Ansatzpunkt für die quantitativ gestützte Koordination der Planung• Beispiel für Maßnahmen der Mittelfristplanung: Wie viele Fahrzeug-

einheiten sollen in den weltweiten Audi-Werken produziert werden (Ingolstadt, Neckarsulm, Brüssel, Györ, Bratislava etc.)?

Vgl. KÜPPER, H.-U. (2008), S. 110f.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 21

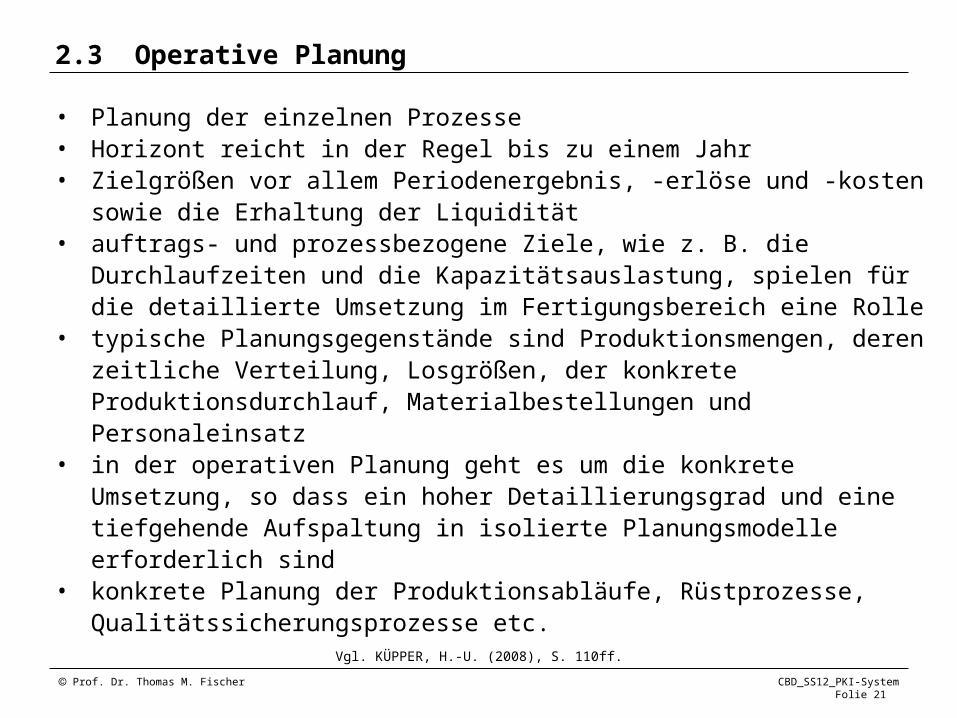

2.3 Operative Planung

• Planung der einzelnen Prozesse• Horizont reicht in der Regel bis zu einem Jahr• Zielgrößen vor allem Periodenergebnis, -erlöse und -kosten sowie die Erhaltung

der Liquidität• auftrags- und prozessbezogene Ziele, wie z. B. die Durchlaufzeiten und die

Kapazitätsauslastung, spielen für die detaillierte Umsetzung im Fertigungsbereich eine Rolle

• typische Planungsgegenstände sind Produktionsmengen, deren zeitliche Verteilung, Losgrößen, der konkrete Produktionsdurchlauf, Materialbestellungen und Personaleinsatz

• in der operativen Planung geht es um die konkrete Umsetzung, so dass ein hoher Detaillierungsgrad und eine tiefgehende Aufspaltung in isolierte Planungsmodelle erforderlich sind

• konkrete Planung der Produktionsabläufe, Rüstprozesse, Qualitätssicherungsprozesse etc.

Vgl. KÜPPER, H.-U. (2008), S. 110ff.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 22

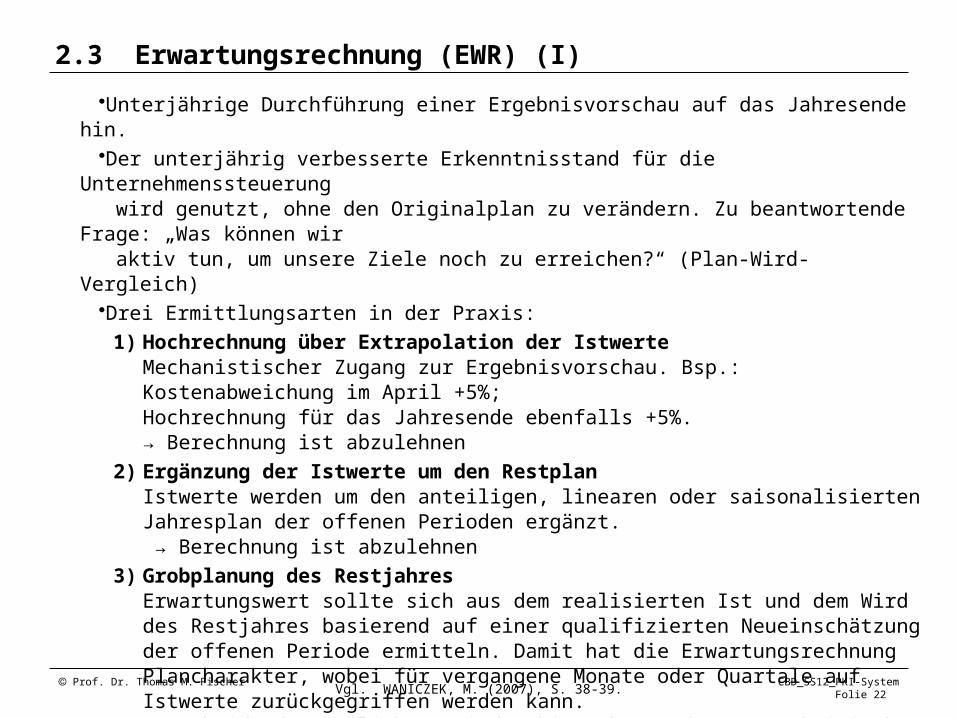

2.3 Erwartungsrechnung (EWR) (I)

•Unterjährige Durchführung einer Ergebnisvorschau auf das Jahresende hin. •Der unterjährig verbesserte Erkenntnisstand für die Unternehmenssteuerung

wird genutzt, ohne den Originalplan zu verändern. Zu beantwortende Frage: „Was können wir aktiv tun, um unsere Ziele noch zu erreichen?“ (Plan-Wird-Vergleich)

•Drei Ermittlungsarten in der Praxis:

1) Hochrechnung über Extrapolation der IstwerteMechanistischer Zugang zur Ergebnisvorschau. Bsp.: Kostenabweichung im April +5%;Hochrechnung für das Jahresende ebenfalls +5%.→ Berechnung ist abzulehnen

2) Ergänzung der Istwerte um den RestplanIstwerte werden um den anteiligen, linearen oder saisonalisierten Jahresplan der offenen Perioden ergänzt. → Berechnung ist abzulehnen

3) Grobplanung des RestjahresErwartungswert sollte sich aus dem realisierten Ist und dem Wird des Restjahres basierend auf einer qualifizierten Neueinschätzung der offenen Periode ermitteln. Damit hat die Erwartungsrechnung Plancharakter, wobei für vergangene Monate oder Quartale auf Istwerte zurückgegriffen werden kann.Entscheidend: Restliche Perioden bis Jahresende müssen kritisch reflektiert, Maßnahmen definiert und diese in den Erwartungswert ein“geplant“ werden.

→ Die Aussagefähigkeit steigt unterjährig von Durchführung zu Durchführung an

Vgl. WANICZEK, M. (2007), S. 38-39.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 23

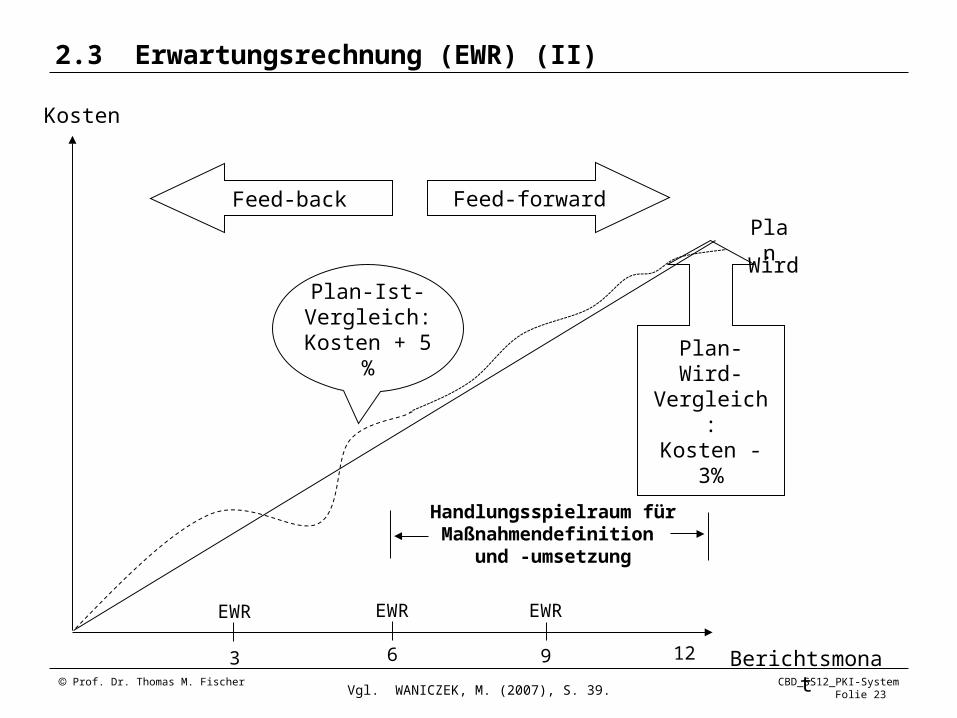

2.3 Erwartungsrechnung (EWR) (II)

Vgl. WANICZEK, M. (2007), S. 39.

Feed-forwardFeed-back

Plan-Wird-Vergleich:

Kosten -3%

Plan-Ist-Vergleich:

Kosten + 5 %

Plan

Wird

Kosten

Berichtsmonat3 6 9 12

EWR EWR EWR

Handlungsspielraum für Maßnahmendefinition

und -umsetzung

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 24

Vgl. KÜPPER, H.-U. (2008), S. 108 f.

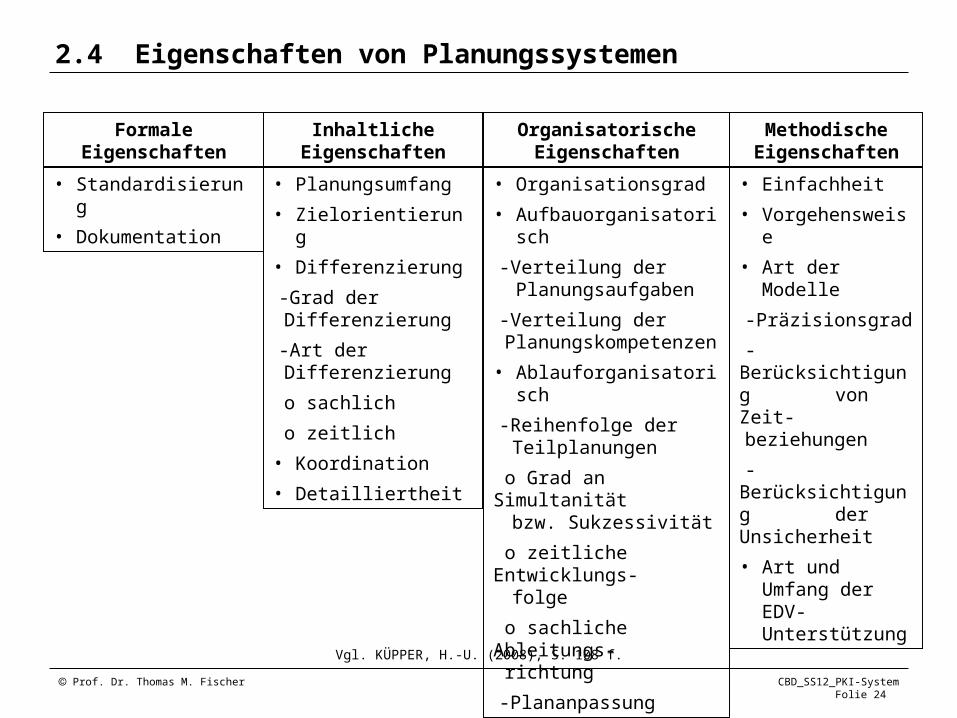

Formale Eigenschaften

Inhaltliche Eigenschaften

Organisatorische Eigenschaften

Methodische Eigenschaften

• Standardisierung

• Dokumentation

• Planungsumfang

• Zielorientierung

• Differenzierung

-Grad der Differenzierung

-Art der Differenzierung

o sachlich

o zeitlich

• Koordination

• Detailliertheit

• Organisationsgrad

• Aufbauorganisatorisch

-Verteilung der Planungsaufgaben

-Verteilung der Planungskompetenzen

• Ablauforganisatorisch

-Reihenfolge der Teilplanungen

o Grad anSimultanität bzw. Sukzessivität

o zeitliche Entwicklungs-folge

o sachliche Ableitungs-richtung

-Plananpassung

• Einfachheit

• Vorgehensweise

• Art der Modelle

-Präzisionsgrad

-Berücksichtigung von Zeit-beziehungen

-Berücksichtigung der Unsicherheit

• Art und Umfang der EDV-Unterstützung

2.4 Eigenschaften von Planungssystemen

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 25

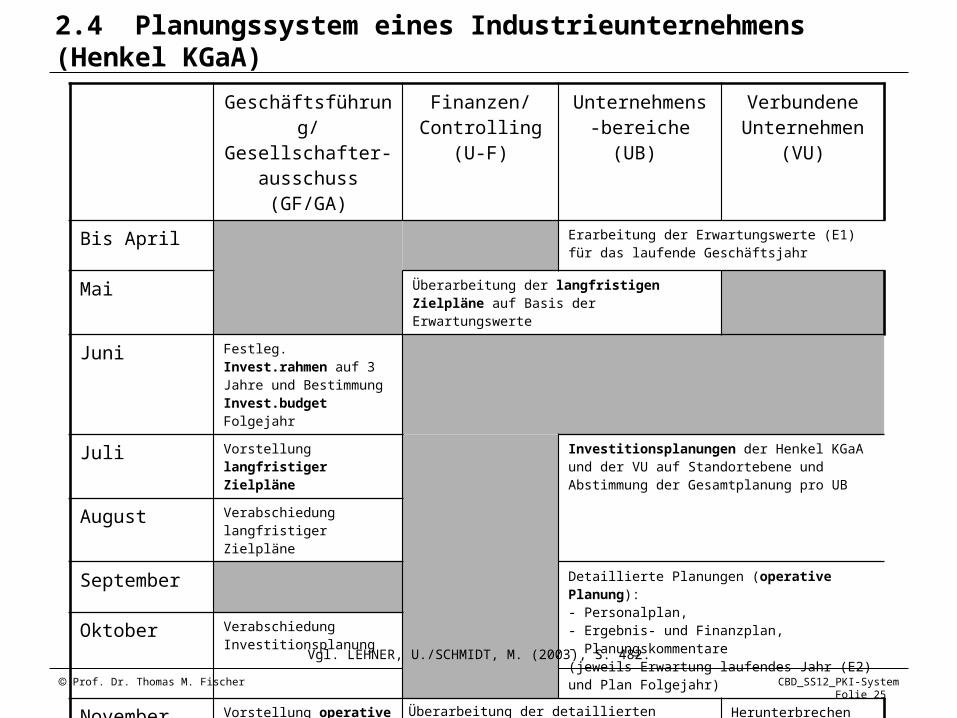

2.4 Planungssystem eines Industrieunternehmens (Henkel KGaA)

Geschäftsführung/Gesellschafter-

ausschuss (GF/GA)

Finanzen/Controlling

(U-F)

Unternehmens-bereiche (UB)

Verbundene Unternehmen

(VU)

Bis April Erarbeitung der Erwartungswerte (E1) für das laufende Geschäftsjahr

Mai Überarbeitung der langfristigen Zielpläne auf Basis der Erwartungswerte

Juni Festleg. Invest.rahmen auf 3 Jahre und Bestimmung Invest.budget Folgejahr

Juli Vorstellung langfristiger Zielpläne

Investitionsplanungen der Henkel KGaA und der VU auf Standortebene und Abstimmung der Gesamtplanung pro UB

August Verabschiedung langfristiger Zielpläne

September Detaillierte Planungen (operative Planung):- Personalplan,- Ergebnis- und Finanzplan,- Planungskommentare(jeweils Erwartung laufendes Jahr (E2) und Plan Folgejahr)

Oktober Verabschiedung Investitionsplanung

November Vorstellung operative Planung und Finanz-planung

Überarbeitung der detaillierten Planungen, Vorberei-tung Abschluss laufendes Jahr und Plan Folgejahr auf Basis der Plandaten (E2 sowie Plan Folgejahr)

Herunterbrechen der Plandaten auf Monate

Dezember Verabschiedung Gesamtplanung

Vgl. LEHNER, U./SCHMIDT, M. (2003), S. 482.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 26

1. Grundlegende Controlling-Konzeptionen

2. Planungssystem

2.1 Planungsaufgaben und Planungsziele

2.2 Planungsinstanzen und -prozesse

2.3 Planungsinstrumente

2.4 Merkmale von Planungssystemen

3. Kontrollsystem

4. Informationssystem

5. Organisation des Controllings

Integriertes Planungs-, Kontroll- und Informationssystem – Inhaltsübersicht

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 27

Lernziele

• Welche Kontrollfunktionen und Kontrollaufgaben können

unterschieden werden?

• Welche Kontrollformen gibt es?

• Welche Eigenschaften hat ein Kontrollsystem?

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 28

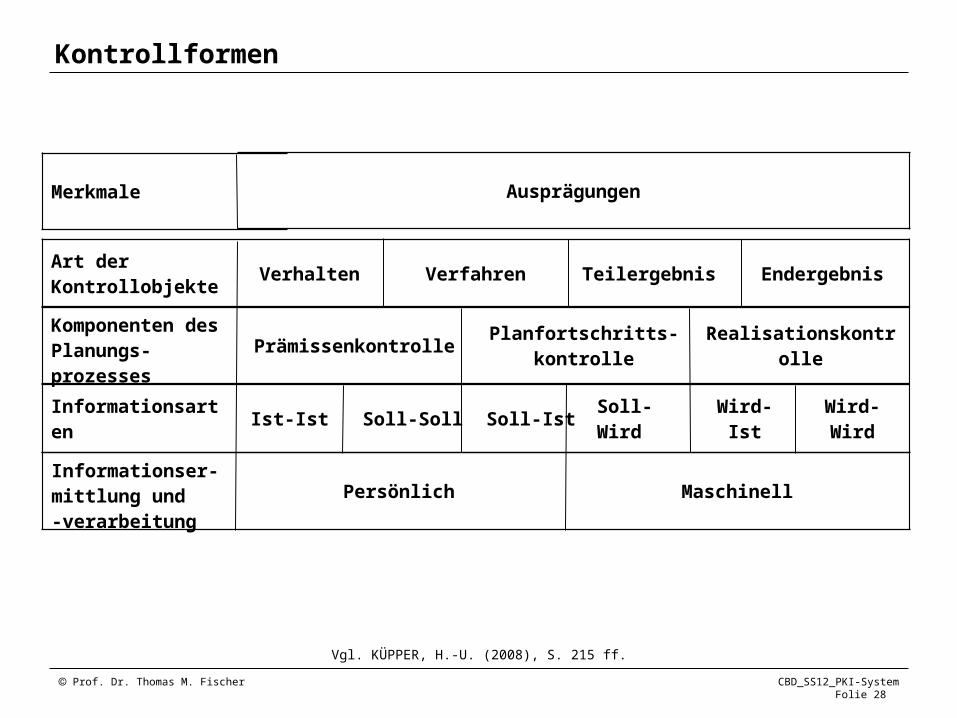

Vgl. KÜPPER, H.-U. (2008), S. 215 ff.

Art der Kontrollobjekte

Verhalten Verfahren Teilergebnis Endergebnis

Komponenten des Planungs-prozesses

PrämissenkontrollePlanfortschritts-

kontrolleRealisationskontrolle

Informationsarten Ist-Ist Soll-Soll Soll-Ist Soll-Wird Wird-Ist Wird-Wird

Informationser-mittlung und -verarbeitung

Persönlich Maschinell

AusprägungenMerkmale

Kontrollformen

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 29

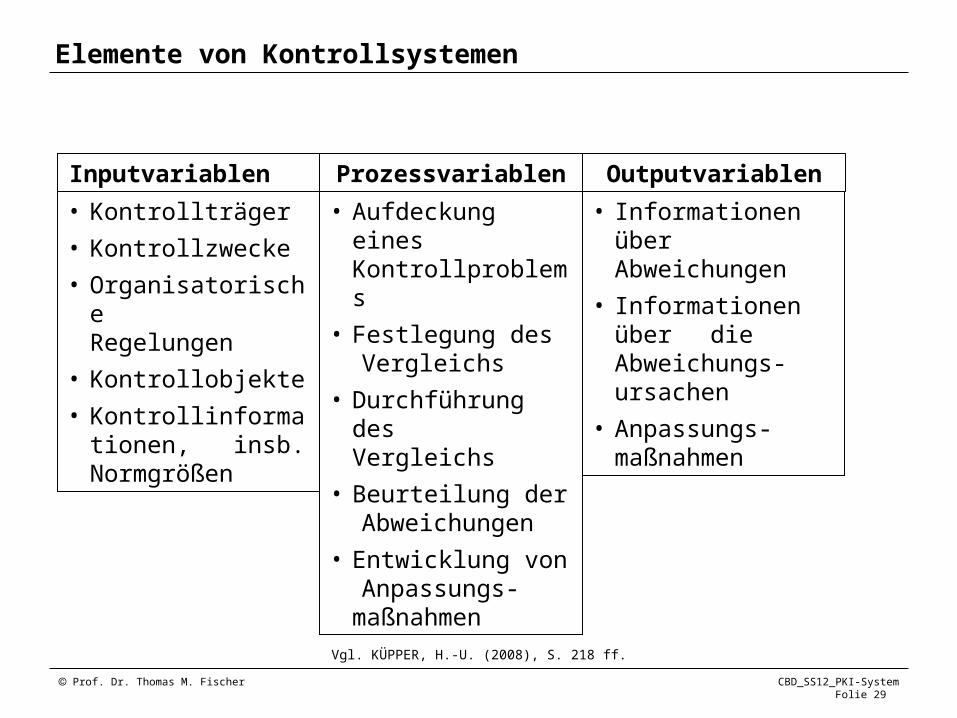

Vgl. KÜPPER, H.-U. (2008), S. 218 ff.

Inputvariablen Prozessvariablen Outputvariablen

• Kontrollträger

• Kontrollzwecke

• Organisatorische Regelungen

• Kontrollobjekte

• Kontrollinformationen, insb. Normgrößen

• Aufdeckung eines Kontrollproblems

• Festlegung des Vergleichs

• Durchführung des Vergleichs

• Beurteilung der Abweichungen

• Entwicklung von Anpassungs-maßnahmen

• Informationen über Abweichungen

• Informationen über die Abweichungs-ursachen

• Anpassungs-maßnahmen

Elemente von Kontrollsystemen

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 30

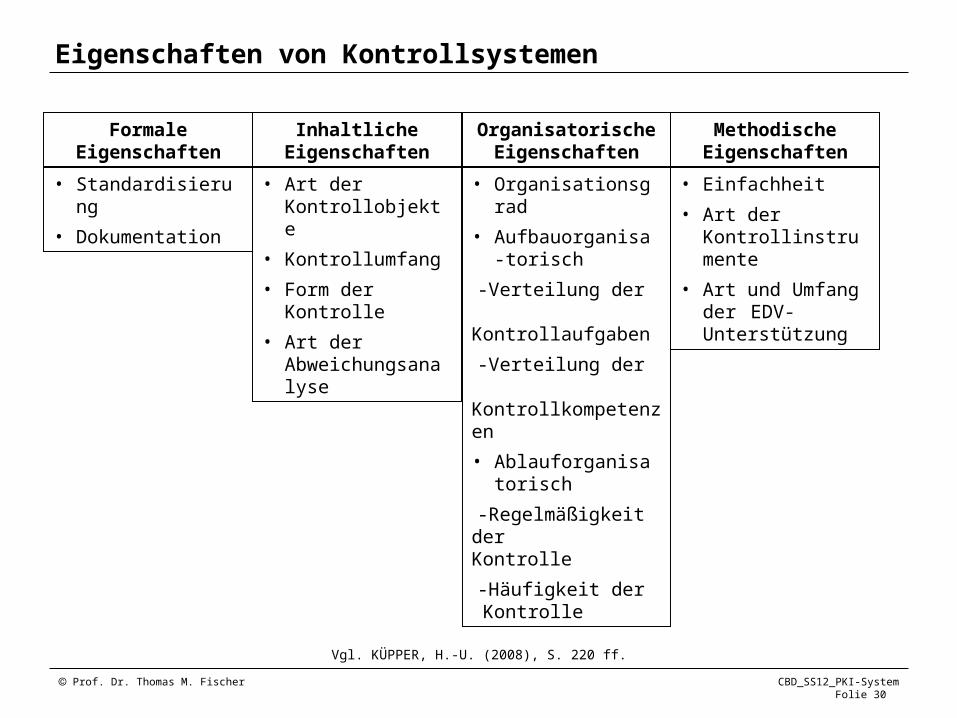

Vgl. KÜPPER, H.-U. (2008), S. 220 ff.

Formale Eigenschaften

Inhaltliche Eigenschaften

Organisatorische Eigenschaften

Methodische Eigenschaften

• Standardisierung

• Dokumentation

• Art der Kontrollobjekte

• Kontrollumfang

• Form der Kontrolle

• Art der Abweichungsanalyse

• Organisationsgrad

• Aufbauorganisa-torisch

-Verteilung der Kontrollaufgaben

-Verteilung der Kontrollkompetenzen

• Ablauforganisatorisch

-Regelmäßigkeit der Kontrolle

-Häufigkeit der Kontrolle

• Einfachheit

• Art der Kontrollinstrumente

• Art und Umfang der EDV-Unterstützung

Eigenschaften von Kontrollsystemen

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 31

1. Grundlegende Controlling-Konzeptionen

2. Planungssystem

2.1 Planungsaufgaben und Planungsziele

2.2 Planungsinstanzen und -prozesse

2.3 Planungsinstrumente

2.4 Merkmale von Planungssystemen

3. Kontrollsystem

4. Informationssystem

5. Organisation des Controllings

Integriertes Planungs-, Kontroll- und Informationssystem – Inhaltsübersicht

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 32

Lernziele

• Was sind die Funktionen des Informationsversorgungssystems?

• Wie verläuft der Informationsverarbeitungsprozess?

• Wie unterscheiden sich die Informationsbedürfnisse der

verschiedenen Organisationsebenen?

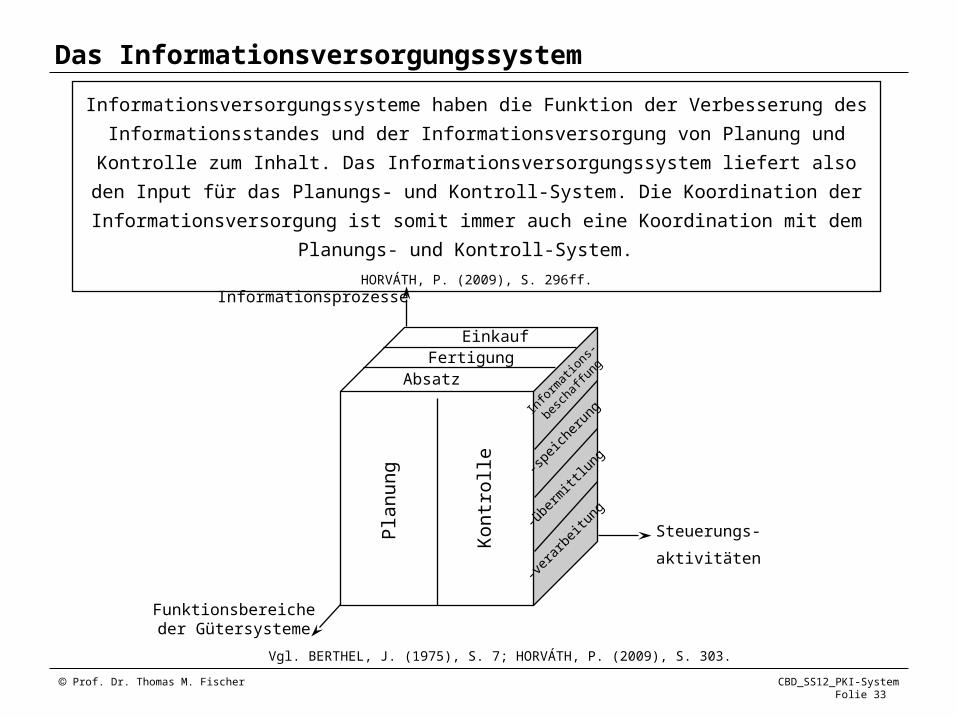

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 33

Das Informationsversorgungssystem

Informationsversorgungssysteme haben die Funktion der Verbesserung des

Informationsstandes und der Informationsversorgung von Planung und Kontrolle zum Inhalt.

Das Informationsversorgungssystem liefert also den Input für das Planungs- und Kontroll-

System. Die Koordination der Informationsversorgung ist somit immer auch eine Koordination

mit dem Planungs- und Kontroll-System.

HORVÁTH, P. (2009), S. 296ff.

AbsatzFertigung

Einkauf

Pla

nun

g

Kon

tro

lle

Info

rmat

ions-

besc

haffu

ng

-spe

icher

ung

-übe

rmittl

ung

-ver

arbe

itung

Informationsprozesse

Steuerungs-

aktivitäten

Funktionsbereicheder Gütersysteme

Vgl. BERTHEL, J. (1975), S. 7; HORVÁTH, P. (2009), S. 303.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 34

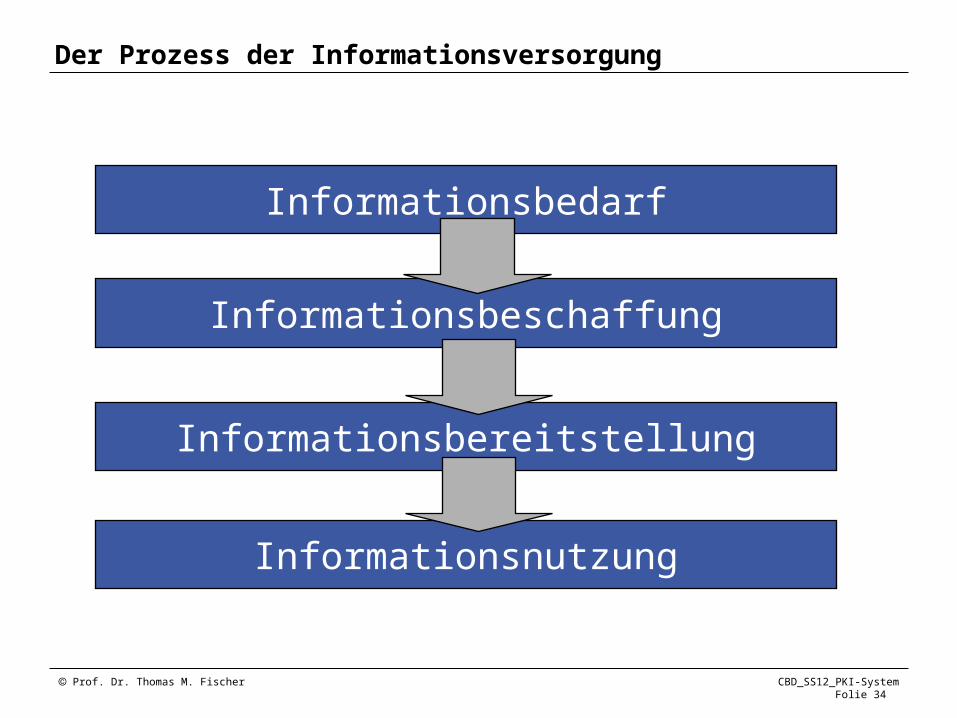

Der Prozess der Informationsversorgung

Informationsbedarf

Informationsbeschaffung

Informationsbereitstellung

Informationsnutzung

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 35

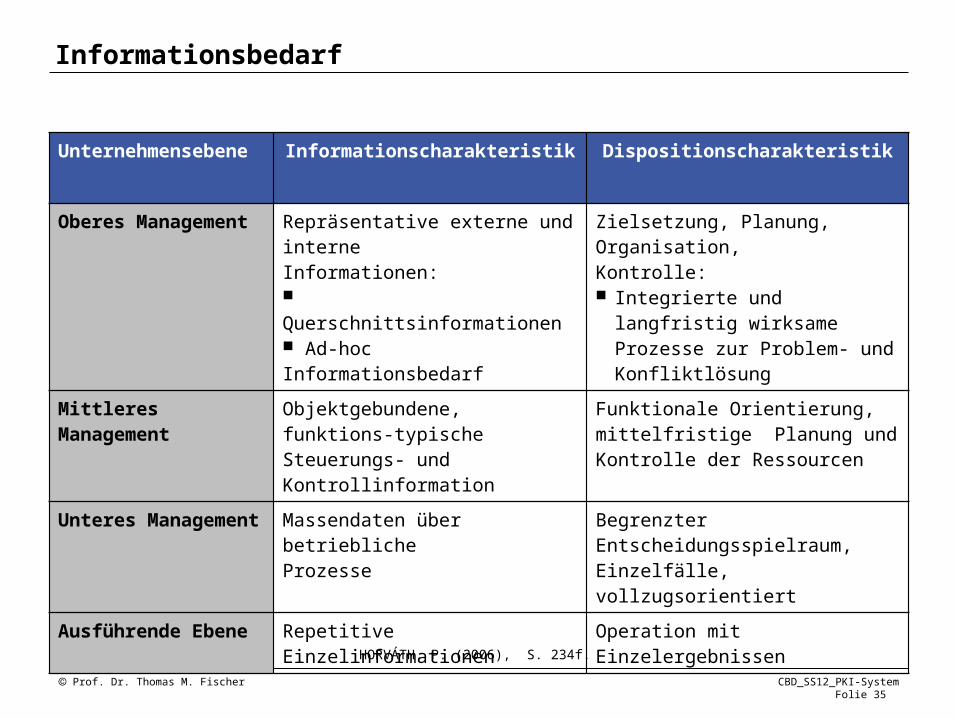

Informationsbedarf

Unternehmensebene Informationscharakteristik Dispositionscharakteristik

Oberes Management Repräsentative externe und interne Informationen: Querschnittsinformationen Ad-hoc Informationsbedarf

Zielsetzung, Planung, Organisation, Kontrolle: Integrierte und langfristig

wirksame Prozesse zur Problem- und Konfliktlösung

Mittleres Management Objektgebundene, funktions-typische Steuerungs- und Kontrollinformation

Funktionale Orientierung, mittelfristige Planung und Kontrolle der Ressourcen

Unteres Management Massendaten über betriebliche Prozesse

Begrenzter Entscheidungsspielraum, Einzelfälle, vollzugsorientiert

Ausführende Ebene Repetitive Einzelinformationen Operation mit Einzelergebnissen

HORVÁTH, P. (2006), S. 234f.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 36

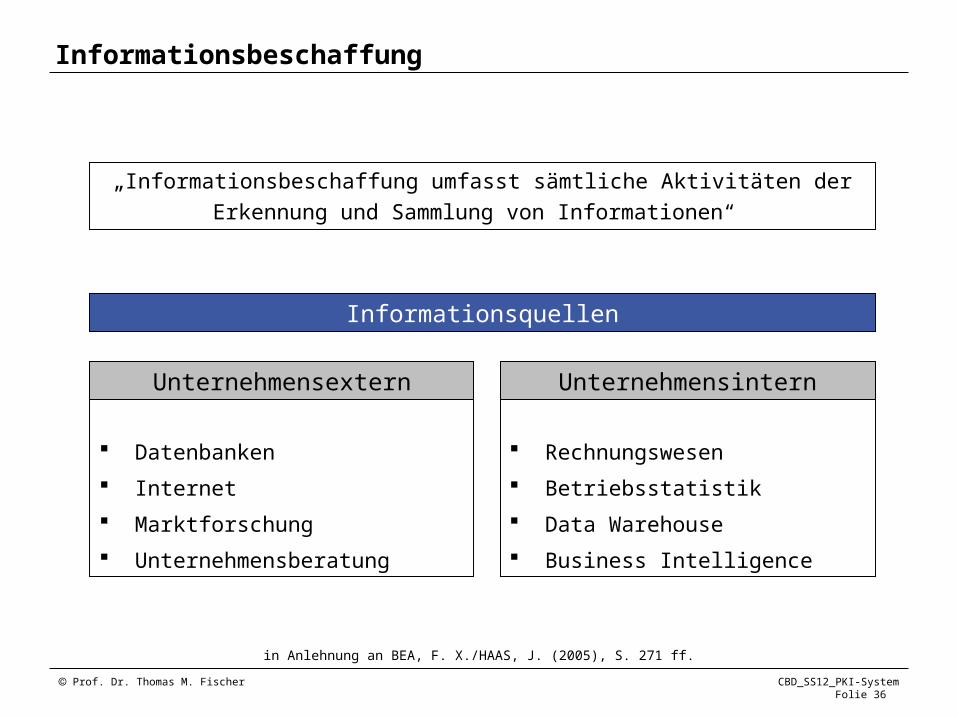

Informationsbeschaffung

Datenbanken

Internet

Marktforschung

Unternehmensberatung

Unternehmensextern

Rechnungswesen

Betriebsstatistik

Data Warehouse

Business Intelligence

Unternehmensintern

Informationsquellen

„Informationsbeschaffung umfasst sämtliche Aktivitäten der Erkennung und

Sammlung von Informationen“

in Anlehnung an BEA, F. X./HAAS, J. (2005), S. 271 ff.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 37

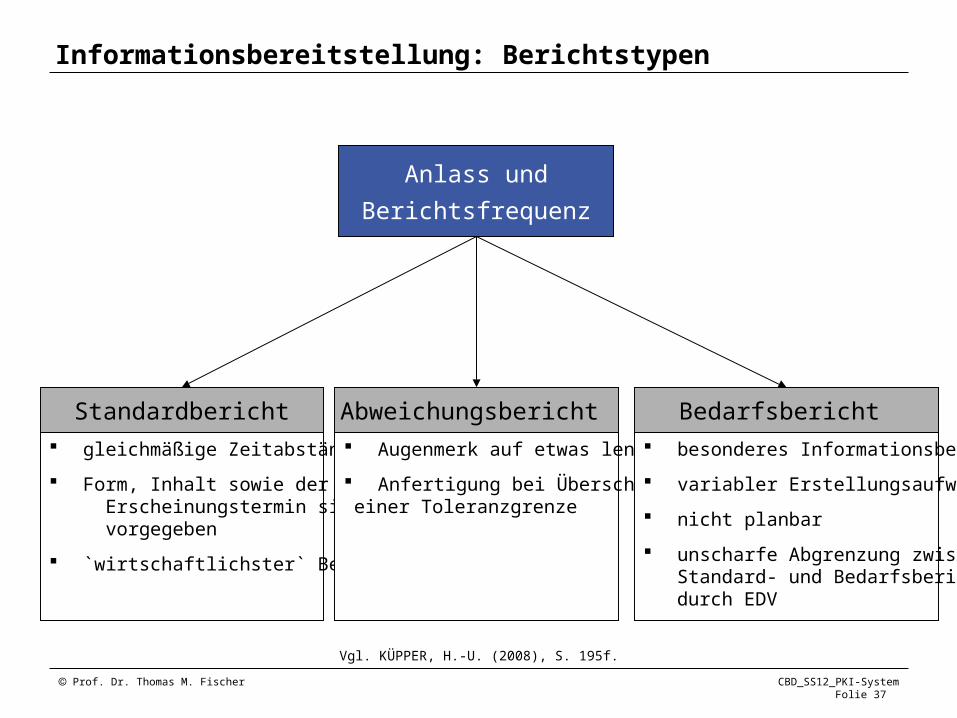

Informationsbereitstellung: Berichtstypen

Standardbericht gleichmäßige Zeitabstände

Form, Inhalt sowie der Erscheinungstermin sind fest vorgegeben

`wirtschaftlichster` Bericht

Anlass und

Berichtsfrequenz

Abweichungsbericht Augenmerk auf etwas lenken

Anfertigung bei Überschreitung einer Toleranzgrenze

Bedarfsbericht besonderes Informationsbedürfnis

variabler Erstellungsaufwand

nicht planbar

unscharfe Abgrenzung zwischen Standard- und Bedarfsberichten durch EDV

Vgl. KÜPPER, H.-U. (2008), S. 195f.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 38

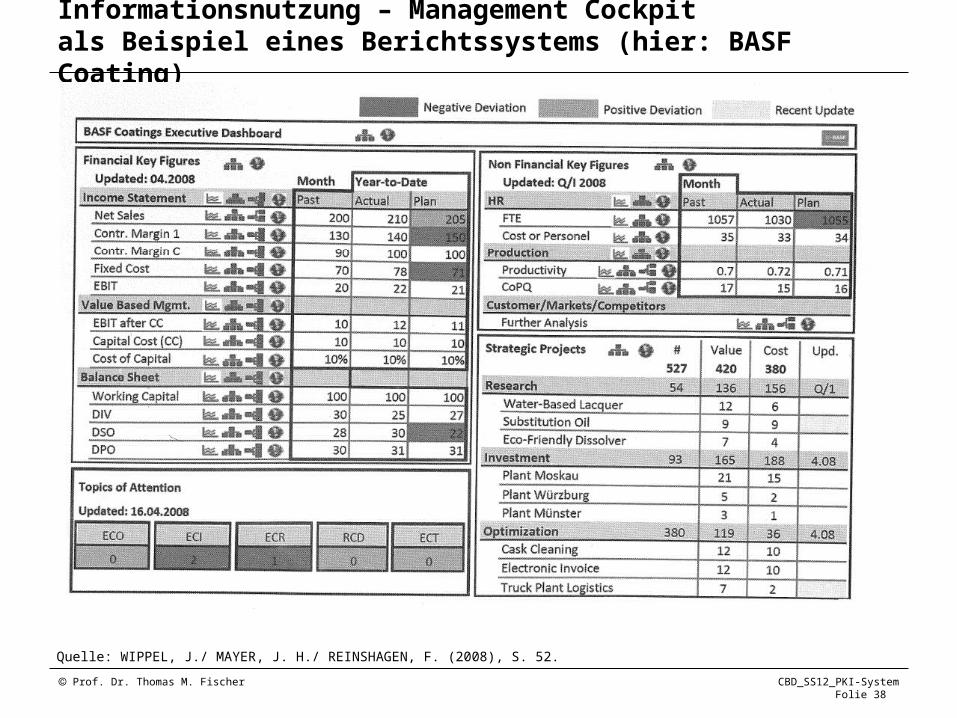

Informationsnutzung – Management Cockpit als Beispiel eines Berichtssystems (hier: BASF Coating)

Quelle: WIPPEL, J./ MAYER, J. H./ REINSHAGEN, F. (2008), S. 52.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 39

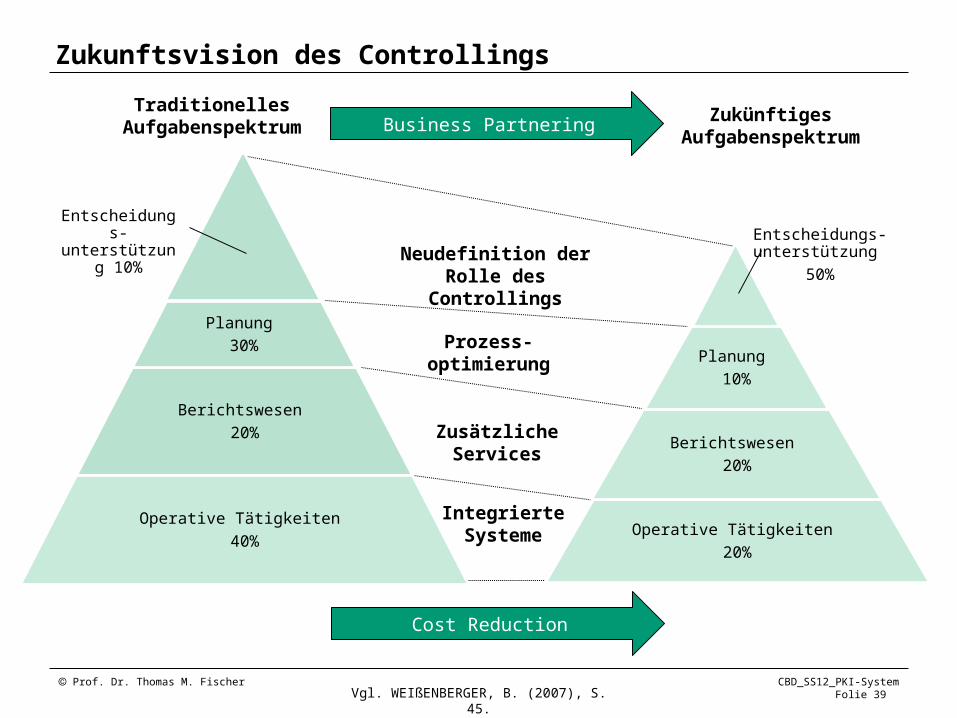

Zukunftsvision des Controllings

Neudefinition der Rolle des Controllings

Prozess-optimierung

Zusätzliche Services

Integrierte Systeme

Business Partnering

Cost Reduction

Traditionelles Aufgabenspektrum

Zukünftiges Aufgabenspektrum

Vgl. WEIßENBERGER, B. (2007), S. 45.

Berichtswesen

20%

Operative Tätigkeiten

40%

Planung

30%

Entscheidungs-unterstützung

10%

Operative Tätigkeiten

20%

Berichtswesen

20%

Planung

10%

Entscheidungs-unterstützung

50%

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 40

1. Grundlegende Controlling-Konzeptionen

2. Planungssystem

2.1 Planungsaufgaben und Planungsziele

2.2 Planungsinstanzen und -prozesse

2.3 Planungsinstrumente

2.4 Merkmale von Planungssystemen

3. Kontrollsystem

4. Informationssystem

5. Organisation des Controllings

Integriertes Planungs-, Kontroll- und Informationssystem – Inhaltsübersicht

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 41

Lernziele

• Welche Aufgabenbereiche sollen einer Controllingabteilung

zugeordnet werden?

• Welche Entscheidungskompetenz besitzt der Controller?

• Welche organisatorischen Gestaltungsmöglichkeiten stehen dem

Controlling zur Steuerung zur Verfügung? Wann ist welche Form

angemessen?

• Wie ist das Controlling in den verschiedenen Formen der

Konzernorganisation ausgestaltet?

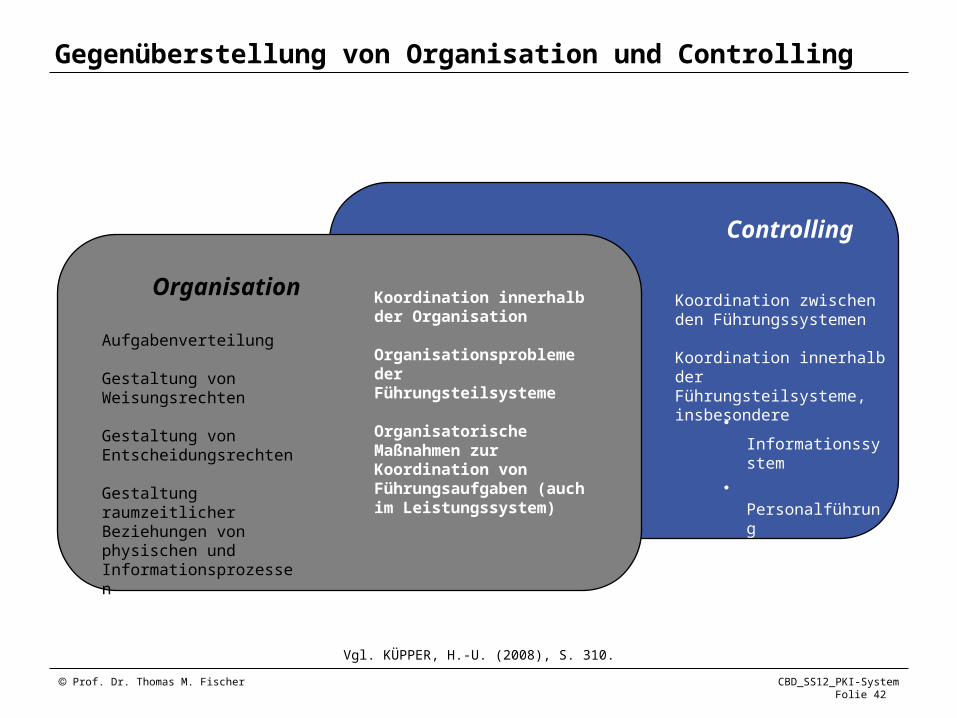

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 42

Organisation

Controlling

Aufgabenverteilung

Gestaltung von Weisungsrechten

Gestaltung von Entscheidungsrechten

Gestaltung raumzeitlicher Beziehungen von physischen und Informationsprozessen

Koordination zwischen den Führungssystemen

Koordination innerhalb der Führungsteilsysteme, insbesondere

Koordination innerhalb der Organisation

Organisationsprobleme der Führungsteilsysteme

Organisatorische Maßnahmen zur Koordination von Führungsaufgaben (auch im Leistungssystem)

Vgl. KÜPPER, H.-U. (2008), S. 310.

• Informationssystem

• Personalführung

• Kontrollsystem

• Planungssystem

Gegenüberstellung von Organisation und Controlling

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 43

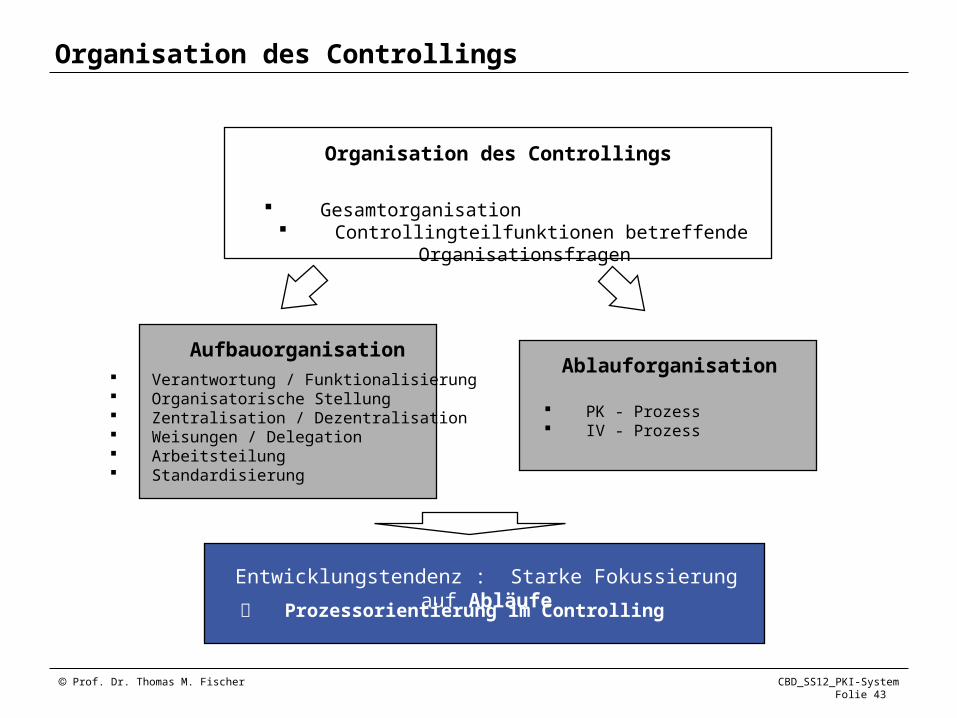

Verantwortung / Funktionalisierung Organisatorische Stellung Zentralisation / Dezentralisation Weisungen / Delegation Arbeitsteilung Standardisierung

PK - Prozess IV - Prozess

Entwicklungstendenz : Starke Fokussierung auf Abläufe

Prozessorientierung im Controlling

Gesamtorganisation Controllingteilfunktionen betreffende

Organisationsfragen

Organisation des Controllings

AufbauorganisationAblauforganisation

Organisation des Controllings

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 44

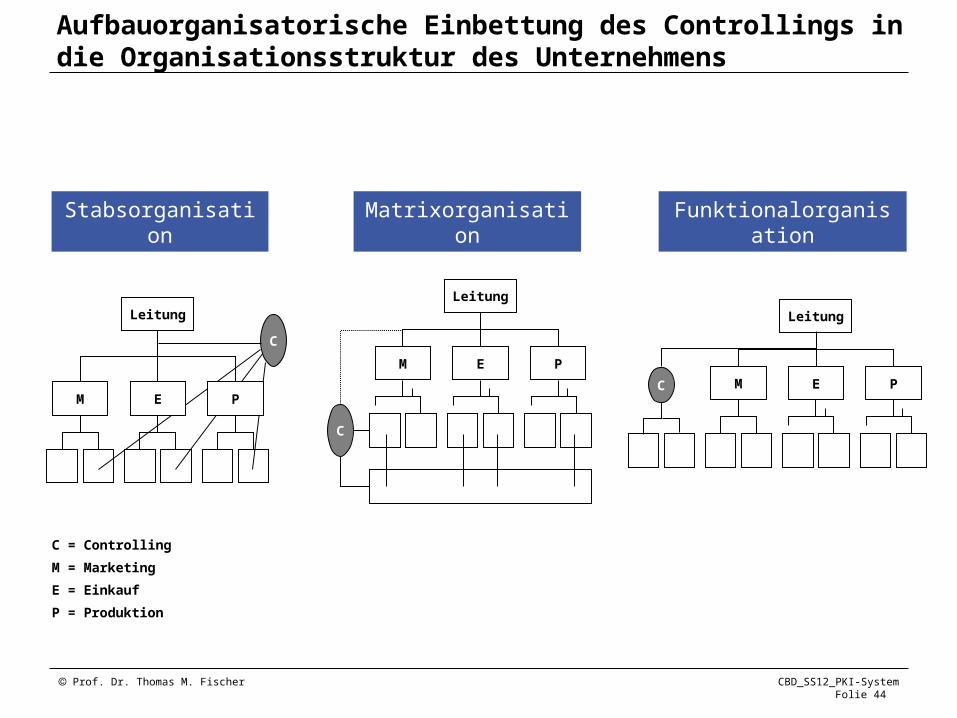

Aufbauorganisatorische Einbettung des Controllings in die Organisationsstruktur des Unternehmens

Stabsorganisation Matrixorganisation Funktionalorganisation

M E P

Leitung

C

M E P

Leitung

C

M E P

Leitung

C

C = Controlling

M = Marketing

E = Einkauf

P = Produktion

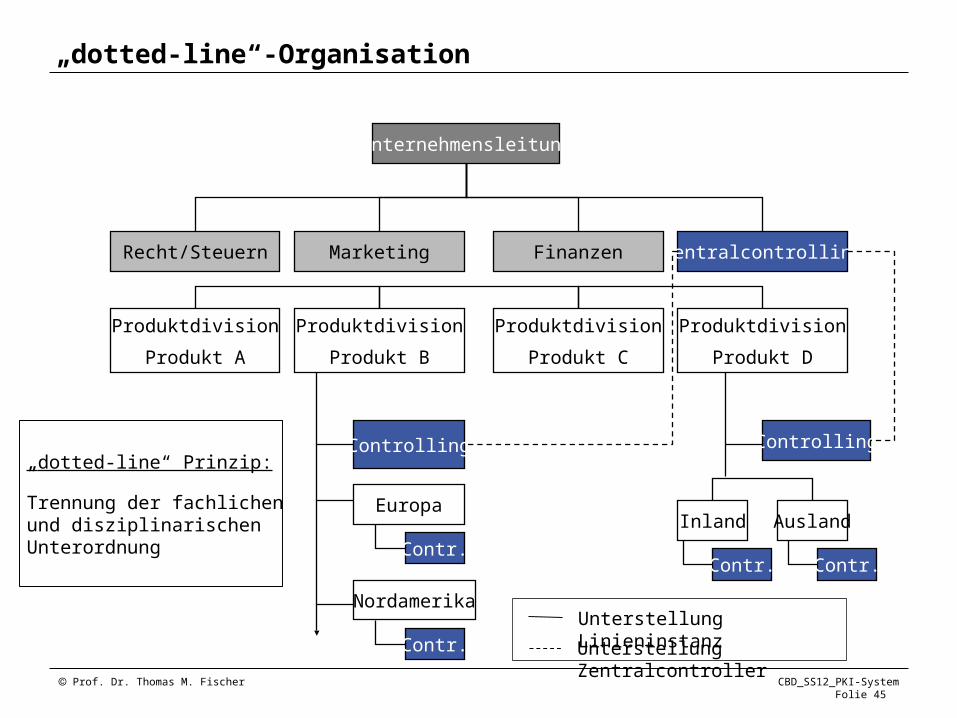

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 45

„dotted-line“-Organisation

Unternehmensleitung

Recht/Steuern Marketing ZentralcontrollingFinanzen

Produktdivision

Produkt A

Produktdivision

Produkt B

Produktdivision

Produkt D

Produktdivision

Produkt C

Controlling

Europa

Contr.

Nordamerika

Contr.

Inland Ausland

Controlling

Contr. Contr.

„dotted-line“ Prinzip:

Trennung der fachlichenund disziplinarischen Unterordnung

Unterstellung Linieninstanz

Unterstellung Zentralcontroller

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 46

Literaturhinweise

BAUM, H.-G./COENENBERG, A. G./GÜNTHER, T. (2007): Strategisches Controlling, 4. Aufl., Stuttgart 2007.

BEA, F. X./HAAS, J. (2005): Strategisches Management, 4. Aufl., Stuttgart 2005.BERTHEL, J. (1975): Betriebliche Informationssysteme, Stuttgart 1975.COENENBERG, A. G./HALLER, A./MATTNER, G. R./SCHULTZE, W. (2007): Einführung

in das Rechnungswesen, 2. Aufl., Stuttgart 2007.

HAHN, D./HUNGENBERG, H. (2001): PuK, Wertorientierte Controllingkonzepte, 6. Aufl. Wiesbaden 2001.

HORVÁTH, P. (2003): Controlling, 9. Aufl., München 2003.

HORVÁTH, P. (2006): Controlling, 10. Aufl., München 2006.

HORVÁTH, P. (2009): Controlling, 11. Aufl., München 2009.

KÜPPER, H.-U. (2008): Controlling, 5. Aufl., Stuttgart 2008.

Prof. Dr. Thomas M. Fischer CBD_SS12_PKI-SystemFolie 47

Literaturhinweise

LEHNER, U./SCHMIDT, M. (2003): Überlegungen zur Neugestaltung der Planung bei Henkel, in: Horváth, P./Gleich, R. (Hrsg.) (2003): Neugestaltung der Unternehmensplanung, Stuttgart 2003, S. 469-494.

SCHULTZE, W./HIRSCH, C. (2005): Unternehmenswertsteigerung durch wertorientiertes Controlling, München 2005.

THEISEN, M. (2007): Rechtsformen und Corporate Governance, in: Busse v. Colbe, W./Coenenberg, A. G./Kajüter, P./Linnhoff, U./Pellens, B. (Hrsg.) (2007): Betriebswirtschaft für Führungskräfte, 3. Auflage, Stuttgart 2007, S. 151-176.

WANICZEK, M. (2007): Unternehmensplanung neu, Wien 2007.

WEBER, J./SCHÄFFER, U. (2011): Einführung in das Controlling, 13. Aufl., Stuttgart 2011.

WEIßENBERGER, B. (2007): IFRS für Controller – Alles was Controller über IFRS wissen müssen, Freiburg et al. 2007.

WIPPEL, J./MAYER, J. H./REINSHAGEN, F. (2008): Umsetzung eines One-Page-Reportings – Executive Dashboards mit adaptiver Steuerungs- und Kontrolllogik als Leitstände für Unternehmenssteuerungssysteme, in: Zeitschrift für Controlling und Management 2008, 52. Jg., Sonderheft „Unternehmenssteuerungssysteme“, S. 42-53.