Embed Size (px)

Citation preview

Comentários da prova - Fiscal de Tributos

Disciplina: Contabilidade Geral e Societária

Professor: Feliphe Araújo

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 2 de 19

www.exponencialconcursos.com.br

Olá amigos,

Trago para vocês os comentários da prova de Contabilidade Geral e Societária

do concurso para Fiscal de Tributos da Secretaria Municipal de Finanças de

Niterói realizado no último final de semana.

A prova estava bem elaborada e, ao mesmo tempo, difícil. Vejo possibilidade de

recurso em apenas uma questão.

Fiscal de Tributos – tipo 1 - Branca

Contabilidade Geral e Societária

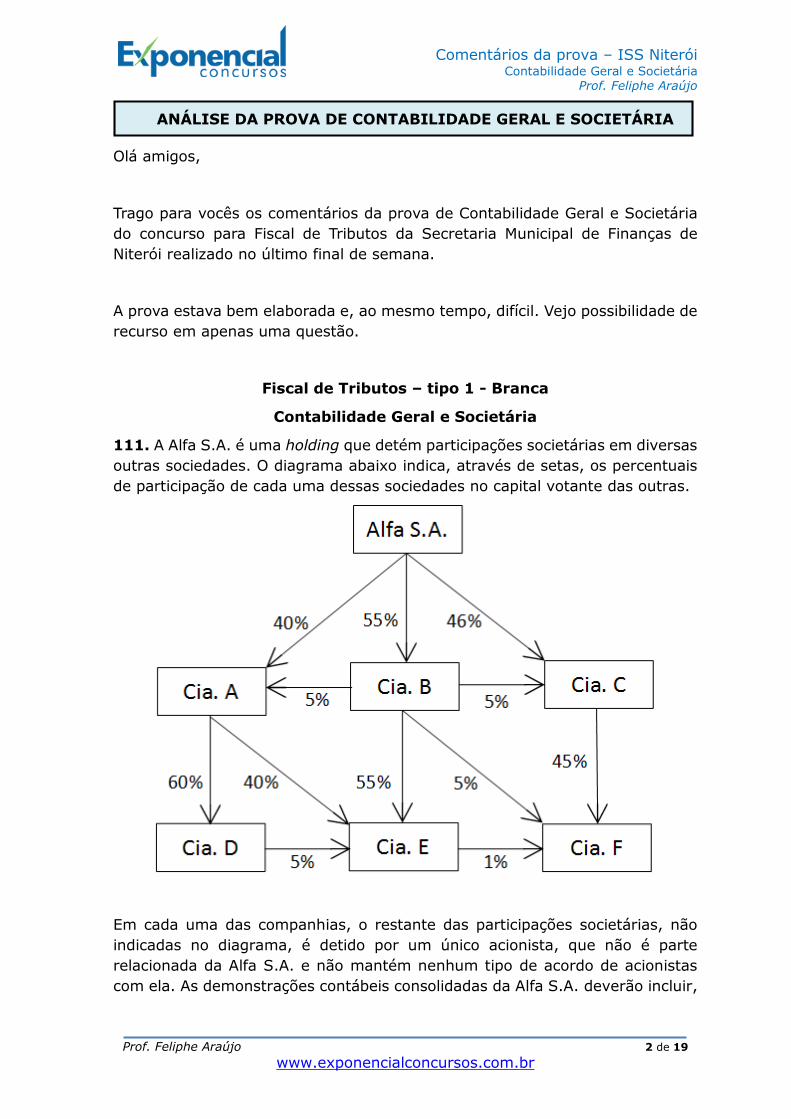

111. A Alfa S.A. é uma holding que detém participações societárias em diversas

outras sociedades. O diagrama abaixo indica, através de setas, os percentuais

de participação de cada uma dessas sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não

indicadas no diagrama, é detido por um único acionista, que não é parte

relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas

com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir,

ANÁLISE DA PROVA DE CONTABILIDADE GERAL E SOCIETÁRIA

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 3 de 19

www.exponencialconcursos.com.br

como se fossem uma única entidade econômica, os ativos, passivos, patrimônio

líquido, receitas, despesas e fluxos de caixa:

(A) da Cia. B;

(B) das Cias. B e E;

(C) das Cias. A, B, D e E;

(D) das Cias. B, C, E e F;

(E) de todas as companhias.

Resolução:

De acordo com o CPC 35 (R3), Demonstrações consolidadas são as

demonstrações contábeis de grupo econômico, em que os ativos, passivos,

patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de

suas controladas são apresentados como se fossem uma única entidade

econômica.

Assim, as demonstrações contábeis consolidadas da Alfa S.A. deverão incluir as

Cias. que ela controla direta ou indiretamente.

O controle ocorre quando a investidora (controladora) possui direta ou

indiretamente mais de 50% do capital votante da investida (controlada).

Vamos resolver:

1. A Alfa S.A. controla diretamente a Cia. B, porque tem 55% do capital

votante.

2. A Cia. B controla diretamente a Cia. E, logo, a Alfa S.A. controla

indiretamente a Cia. E.

3. Como a Alfa S.A. tem 46% da Cia. C e a Cia. B (que é controlada pela Alfa

S.A.) tem 5% da Cia. C, a Alfa S.A. controla indiretamente a Cia. C, uma vez

que tem o poder de influenciar em 51% do capital votante (46% + 5%) da Cia.

C.

4. A Cia. C (que é controlada pela Alfa S.A.) tem 45% da Cia F.

A Cia. B (que é controlada pela Alfa S.A.) tem 5% da Cia F.

A Cia. E (que é controlada pela Alfa S.A.) tem 1% da Cia F.

Portanto, a Alfa S.A. controla indiretamente a Cia. F, uma vez que tem o poder

de influenciar em 51% do capital votante (45% + 5% + 1%) da Cia. C.

Gabarito: Letra D.

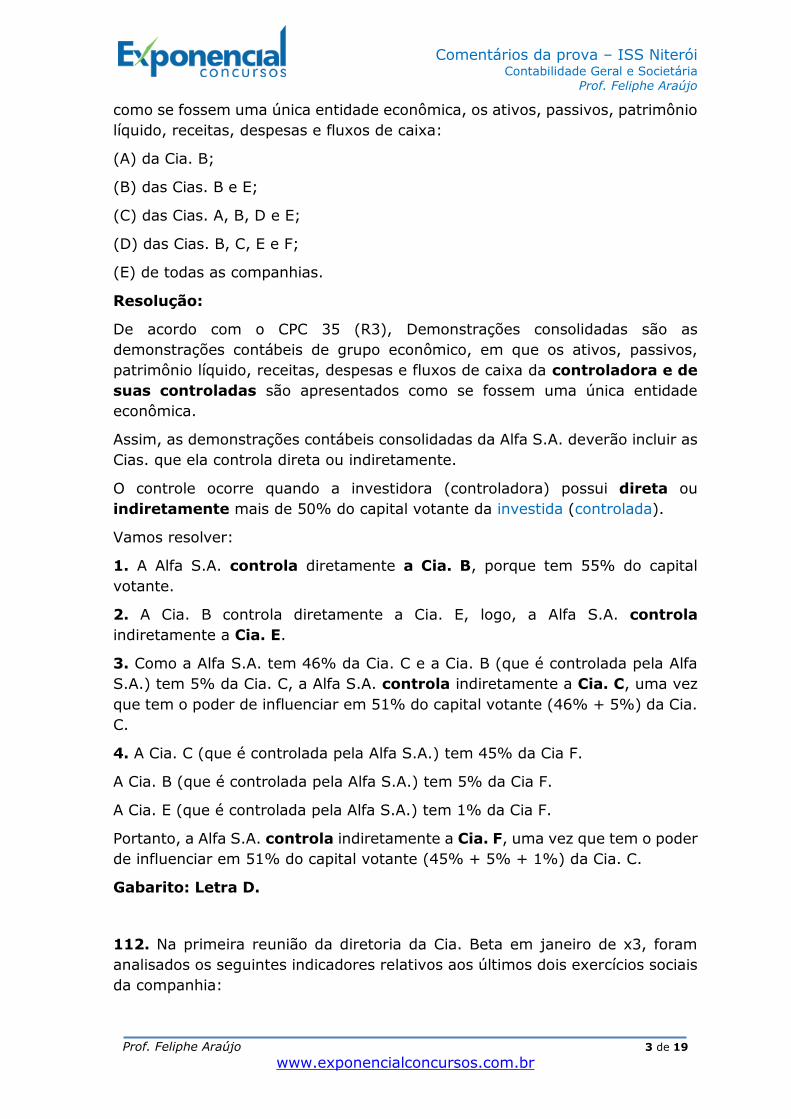

112. Na primeira reunião da diretoria da Cia. Beta em janeiro de x3, foram

analisados os seguintes indicadores relativos aos últimos dois exercícios sociais

da companhia:

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 4 de 19

www.exponencialconcursos.com.br

Para manter a tendência de aumento do retorno sobre o patrimônio líquido,

foram sugeridas algumas estratégias durante a reunião. Sabendo-se que a

análise horizontal indicou não ter havido variação no total do ativo de x1 para

x2, é possivelmente consistente com o que foi feito durante x2 a estratégia de:

(A) diminuir a margem de lucro para aumentar o volume de vendas;

(B) diminuir o capital de giro, ampliando investimentos de longo prazo que

ofereçam maior rentabilidade;

(C) alongar o perfil da dívida da companhia, utilizando financiamentos de longo

prazo para ampliar os investimentos de longo prazo;

(D) aumentar a participação do capital próprio no financiamento da companhia;

(E) reduzir os custos de produção e ampliar os gastos com publicidade e

propaganda.

Resolução:

Questão bem complicada. O gabarito preliminar é a letra B.

Vamos analisar cada alternativa:

A) correta. A Margem Bruta diminuiu de 26,50% para 25,30%, ou seja, a

margem de lucro diminuiu. A Margem Bruta é o Lucro Bruto dividido pelas

vendas Líquidas.

O volume de vendas aumentou, uma vez que o Giro do Ativo aumentou de 1,2

para 1,25. Giro do Ativo = Vendas líquidas/Ativo Total

Como o Ativo Total não sofreu alteração, o Giro do Ativo aumentou devido ao

aumento do volume de vendas.

Portanto, para x3, é possivelmente consistente com o que foi feito durante x2 a

estratégia de diminuir a margem de lucro para aumentar o volume de vendas

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 5 de 19

www.exponencialconcursos.com.br

B) incorreta. O Capital de Giro (ou Ativo Circulante) realmente diminuiu, uma

vez que o Ativo Total se manteve com o mesmo valor e o Índice de Liquidez

Corrente diminuiu de 1,80 para 1,60.

Liquidez Corrente = Ativo Circulante

Passivo Circulante

Em consequência, o ativo não circulante aumentou para compensar a

diminuição do ativo circulante, visto que não houve variação no total do no total

do ativo de x1 para x2.

É claro que não há evidência de que a empresa tenha ampliado investimentos

de longo prazo no ano de x2, uma vez que pode ter aumentado em Ativo

Realizável a Longo Prazo, Investimento, Imobilizado ou Intangível.

Assim, para x3, não temos elementos suficientes para garantir que a estratégia

de x2 foi ampliar investimentos de longo prazo que ofereçam maior

rentabilidade

C) incorreta. Se o Perfil da Dívida ou Composição do Endividamento aumentou

de 30% para 32%, o Passivo Circulante (PC) aumentou, uma vez que Perfil da

Dívida = PC/(PC + PÑC).

Assim, o perfil da dívida não foi alongado, mas sim encurtado, pois os prazos

de vencimento serão menores. Ainda, alongar o perfil da dívida não influencia

no Retorno sobre o PL.

D) incorreta. O retorno sobre o PL é o Lucro Líquido dividido pelo Patrimônio

Líquido. Aumentar o PL (ou capital próprio) tem como consequência a

diminuição do Retorno sobre o Patrimônio Líquido.

Retorno sobre o PL = Lucro Líquido o

PL (ou PL médio)

E) incorreta. Se a empresa reduziu os custos de produção, então a margem

bruta deveria aumentar e não diminuir, referente a variação de X1 para X2,

conforme tabela acima.

Gabarito preliminar: Letra B.

Sugerimos que a banca altere o gabarito para Letra A.

113. A Cia. Gama adquiriu, em 31/03/x1, o controle da Linhas Aéreas Épsilon

S.A., que era titular de direitos de operação em aeroportos das regiões Sudeste

e Centro-Oeste do Brasil. Ao contabilizar a aquisição da Linhas Aéreas Épsilon

S.A., a Cia. Gama deverá reconhecer esses direitos:

(A) como ativo intangível, mensurado pelo valor justo na data de aquisição;

(B) como ativo intangível, se sua concessão for por um prazo limitado;

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 6 de 19

www.exponencialconcursos.com.br

(C) como ativo intangível, se puderem ser separados da Linhas Aéreas Épsilon

S.A. e vendidos, transferidos, licenciados, alugados ou trocados;

(D) como ativo intangível, se a Linhas Aéreas Épsilon S.A. assim os tiver

reconhecido em suas demonstrações financeiras anteriores à aquisição;

(E) como parte do ágio por expectativa de rentabilidade futura (goodwill) dessa

aquisição.

Resolução:

A) correta. De acordo com o CPC 04 (R1) – Ativo Intangível, se um ativo

intangível for adquirido em uma combinação de negócios, o seu custo

deve ser o valor justo na data de aquisição.

Assim, você precisava identificar que os direitos de operação em aeroportos

(ativo intangível) foram adquiridos, pela Cia. Gama, por meio de uma

combinação de negócios.

Assim, o ativo intangível adquirido como parte de uma combinação de negócios

deve ser mensurado pelo valor justo na data da aquisição.

B) incorreta. O reconhecimento como ativo intangível não depende do prazo de

concessão ser limitado ou ilimitado.

C) incorreta. De acordo com o CPC 15 (R1) – Combinação de Negócios:

B31. O adquirente deve reconhecer, separadamente do ágio por expectativa de

rentabilidade futura (goodwill), os ativos intangíveis identificáveis em uma

combinação de negócios. Um ativo intangível é identificável se ele atender

ao critério de separação ou ao critério legal-contratual.

B32. Um ativo intangível que atende ao critério legal-contratual é

identificável mesmo se ele não puder ser transferido ou separado da

adquirida ou de outros direitos e obrigações. Por exemplo:

(....)

(b) a adquirida possui e opera uma usina geradora de energia nuclear. A licença

para operar essa usina é um ativo intangível que atende ao critério contratual-

legal para seu reconhecimento separado do ágio por expectativa de

rentabilidade futura (goodwill), mesmo que o adquirente não possa vender ou

transferir essa licença separadamente da usina geradora de energia nuclear

adquirida. O adquirente pode reconhecer o valor justo da licença de operação e

o valor justo da usina geradora de energia nuclear como único ativo para fins

de demonstrações contábeis, caso a vida útil econômica de ambos os ativos seja

similar;

B33. O critério de separação implica que um ativo intangível adquirido seja

capaz de ser separado ou dividido da adquirida e vendido, transferido,

licenciado, alugado ou trocado individualmente ou em conjunto com um

contrato relacionado com um ativo ou com um passivo identificável.

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 7 de 19

www.exponencialconcursos.com.br

A questão abordou o critério legal-contratual. Assim, de acordo com o item

B32, o ativo intangível é identificável, mesmo que não seja separado.

D) incorreta. No caso de combinação de negócios, independe se a Linhas Aéreas

Épsilon S.A. tenha ou não reconhecido anteriormente como intangível.

E) incorreta. Segundo o CPC 04 (R1), o adquirente deve reconhecer na data da

aquisição, separadamente do ágio derivado da expectativa de rentabilidade

futura (goodwill) apurado em uma combinação de negócios, um ativo intangível

da adquirida.

Gabarito: Letra A.

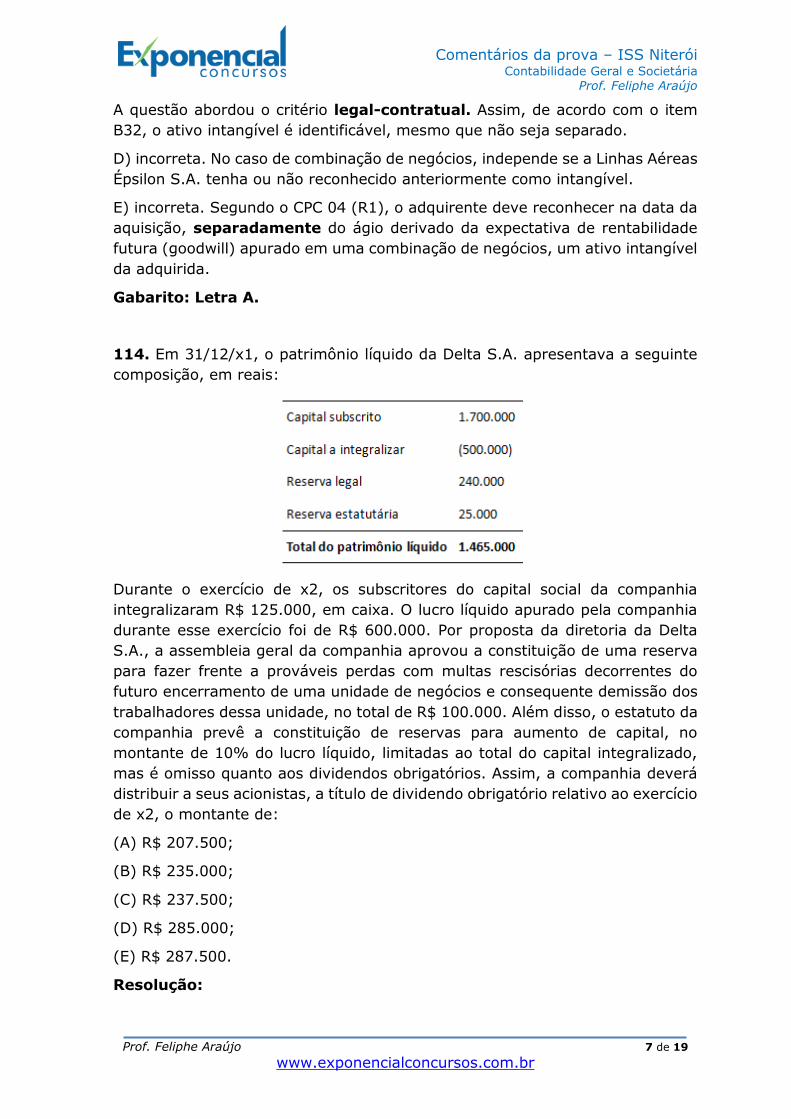

114. Em 31/12/x1, o patrimônio líquido da Delta S.A. apresentava a seguinte

composição, em reais:

Durante o exercício de x2, os subscritores do capital social da companhia

integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia

durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta

S.A., a assembleia geral da companhia aprovou a constituição de uma reserva

para fazer frente a prováveis perdas com multas rescisórias decorrentes do

futuro encerramento de uma unidade de negócios e consequente demissão dos

trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da

companhia prevê a constituição de reservas para aumento de capital, no

montante de 10% do lucro líquido, limitadas ao total do capital integralizado,

mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá

distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício

de x2, o montante de:

(A) R$ 207.500;

(B) R$ 235.000;

(C) R$ 237.500;

(D) R$ 285.000;

(E) R$ 287.500.

Resolução:

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 8 de 19

www.exponencialconcursos.com.br

De acordo com os dados da questão, os subscritores do capital social da

companhia integralizaram R$ 125.000 em caixa.

Lançamento:

D – Caixa ...................................................... 125.000

C – Capital a Integralizar ................................. 125.000

Nesta questão, vamos ter que calcular o limite obrigatório da reserva legal.

1. Limite obrigatório da Reserva Legal: a reserva legal será constituída

obrigatoriamente, pela companhia, até que seu limite atinja 20% do capital

realizado, quando então deixará de ser acrescida.

Respondendo à questão:

Capital Social .............................. 1.700.000

Capital Social a Integralizar ........... (375.000) = (500.000 – 125.000)

Capital Social Realizado ................ 1.325.000

Limite da reserva legal = 1.325.000 x 20% = 265.000

1.1. Cálculo da Reserva Legal = 5% X Lucro Líquido do Exercício

Reserva Legal = 5% X 600.000 = R$ 30.000

Como já temos R$ 240.000 de reserva legal, só podemos constituir R$ 25.000

(265.000 - 240.000) de reserva legal para não ultrapassar o seu limite de R$

265.000.

O valor destinado a Reserva Legal, com base no limite obrigatório, é de

R$ 25.000,00.

2. Distribuição do Lucro:

Reserva Legal = R$ 25.000 (reduz a base de cálculo do dividendo)

Reserva de Contingência = R$ 100.000 (reduz a base de cálculo do dividendo)

Reserva Estatutária = R$ 60.000 (não reduz a base de cálculo do dividendo)

3. Cálculo dos dividendos:

Se o Estatuto for omisso, deve ser destinado aos dividendos o percentual de

50% do lucro ajustado.

Lucro Líquido do exercício......................600.000

(-) Reserva legal..................................(25.000)

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 9 de 19

www.exponencialconcursos.com.br

(-) Reserva de contingência.................(100.000)

= Base de cálculo dos dividendos............475.000

x Percentual dos dividendos..................... x 50%

= Dividendos.......................................237.500

Gabarito: Letra C.

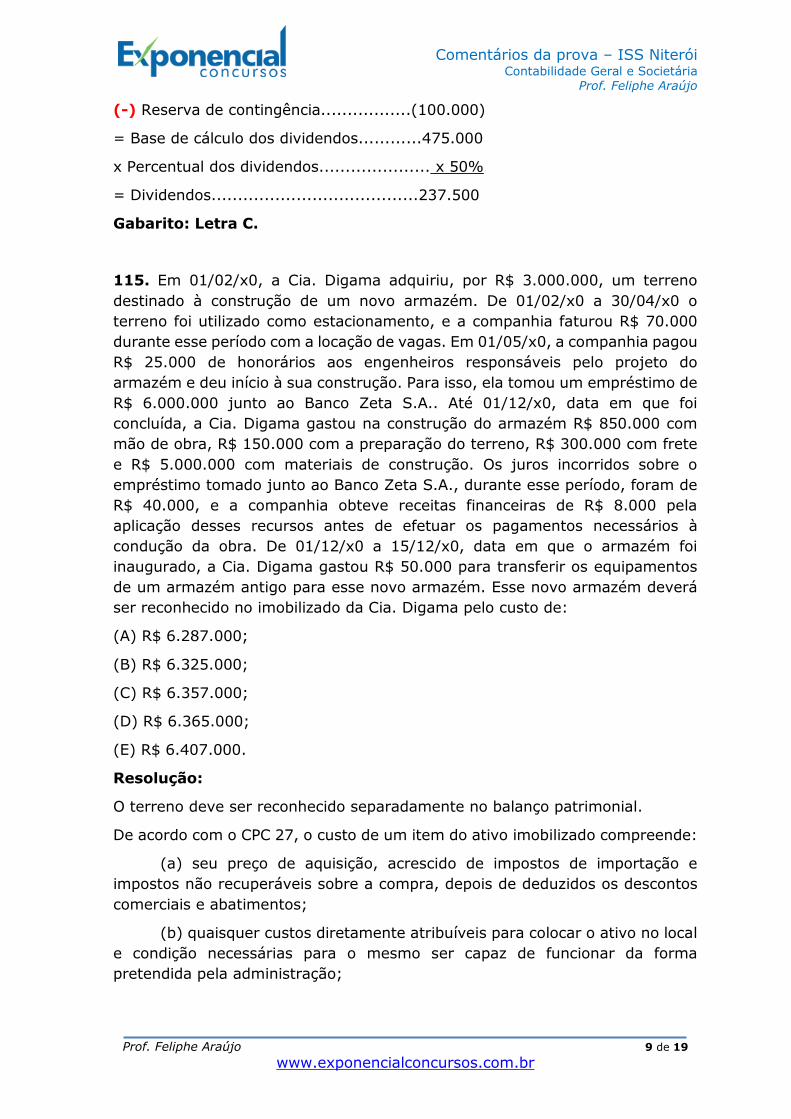

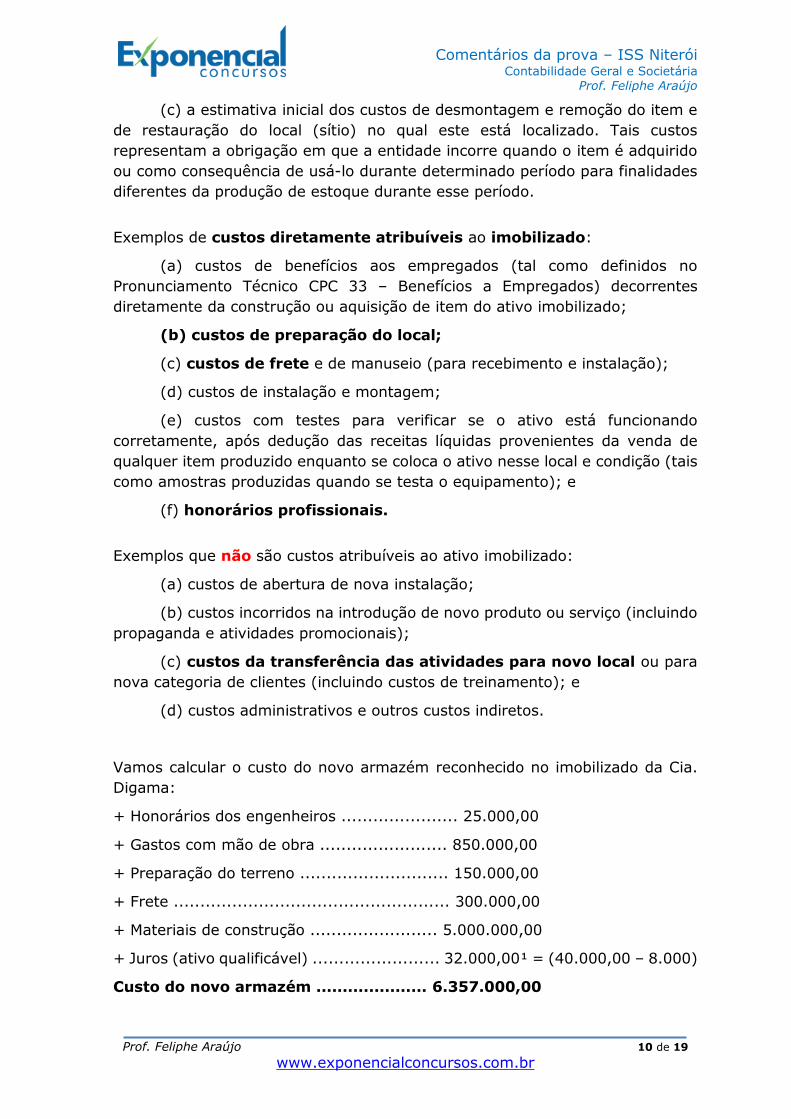

115. Em 01/02/x0, a Cia. Digama adquiriu, por R$ 3.000.000, um terreno

destinado à construção de um novo armazém. De 01/02/x0 a 30/04/x0 o

terreno foi utilizado como estacionamento, e a companhia faturou R$ 70.000

durante esse período com a locação de vagas. Em 01/05/x0, a companhia pagou

R$ 25.000 de honorários aos engenheiros responsáveis pelo projeto do

armazém e deu início à sua construção. Para isso, ela tomou um empréstimo de

R$ 6.000.000 junto ao Banco Zeta S.A.. Até 01/12/x0, data em que foi

concluída, a Cia. Digama gastou na construção do armazém R$ 850.000 com

mão de obra, R$ 150.000 com a preparação do terreno, R$ 300.000 com frete

e R$ 5.000.000 com materiais de construção. Os juros incorridos sobre o

empréstimo tomado junto ao Banco Zeta S.A., durante esse período, foram de

R$ 40.000, e a companhia obteve receitas financeiras de R$ 8.000 pela

aplicação desses recursos antes de efetuar os pagamentos necessários à

condução da obra. De 01/12/x0 a 15/12/x0, data em que o armazém foi

inaugurado, a Cia. Digama gastou R$ 50.000 para transferir os equipamentos

de um armazém antigo para esse novo armazém. Esse novo armazém deverá

ser reconhecido no imobilizado da Cia. Digama pelo custo de:

(A) R$ 6.287.000;

(B) R$ 6.325.000;

(C) R$ 6.357.000;

(D) R$ 6.365.000;

(E) R$ 6.407.000.

Resolução:

O terreno deve ser reconhecido separadamente no balanço patrimonial.

De acordo com o CPC 27, o custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e

impostos não recuperáveis sobre a compra, depois de deduzidos os descontos

comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local

e condição necessárias para o mesmo ser capaz de funcionar da forma

pretendida pela administração;

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 10 de 19

www.exponencialconcursos.com.br

(c) a estimativa inicial dos custos de desmontagem e remoção do item e

de restauração do local (sítio) no qual este está localizado. Tais custos

representam a obrigação em que a entidade incorre quando o item é adquirido

ou como consequência de usá-lo durante determinado período para finalidades

diferentes da produção de estoque durante esse período.

Exemplos de custos diretamente atribuíveis ao imobilizado:

(a) custos de benefícios aos empregados (tal como definidos no

Pronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentes

diretamente da construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando

corretamente, após dedução das receitas líquidas provenientes da venda de

qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais

como amostras produzidas quando se testa o equipamento); e

(f) honorários profissionais.

Exemplos que não são custos atribuíveis ao ativo imobilizado:

(a) custos de abertura de nova instalação;

(b) custos incorridos na introdução de novo produto ou serviço (incluindo

propaganda e atividades promocionais);

(c) custos da transferência das atividades para novo local ou para

nova categoria de clientes (incluindo custos de treinamento); e

(d) custos administrativos e outros custos indiretos.

Vamos calcular o custo do novo armazém reconhecido no imobilizado da Cia.

Digama:

+ Honorários dos engenheiros ...................... 25.000,00

+ Gastos com mão de obra ........................ 850.000,00

+ Preparação do terreno ............................ 150.000,00

+ Frete .................................................... 300.000,00

+ Materiais de construção ........................ 5.000.000,00

+ Juros (ativo qualificável) ........................ 32.000,00¹ = (40.000,00 – 8.000)

Custo do novo armazém ..................... 6.357.000,00

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 11 de 19

www.exponencialconcursos.com.br

1 – Segundo o CPC 20, que trata das receitas dos juros qualificáveis:

12. Na extensão em que a entidade toma recursos emprestados especificamente

com o propósito de obter um ativo qualificável, a entidade deve determinar o

montante dos custos dos empréstimos elegíveis à capitalização como sendo

aqueles efetivamente incorridos sobre tais empréstimos durante o período,

menos qualquer receita financeira decorrente do investimento

temporário de tais empréstimos.

Observação: Segundo o CPC 27:

21. Algumas operações realizadas em conexão com a construção ou o

desenvolvimento de um item do ativo imobilizado não são necessárias para

deixá-lo no local e nas condições operacionais pretendidas pela administração.

Essas atividades eventuais podem ocorrer antes ou durante as atividades de

construção ou desenvolvimento. Por exemplo, o local de construção pode ser

usado como estacionamento e gerar receitas, até que a construção se inicie.

Como essas atividades não são necessárias para que o ativo fique em

condições de funcionar no local e nas condições operacionais

pretendidas pela administração, as receitas e as despesas relacionadas

devem ser reconhecidas no resultado e incluídas nas respectivas

classificações de receita e despesa.

Ou seja, as receitas com o estacionamento no valor de R$ 70.000,00 devem ser

reconhecidas como receitas.

Gabarito: Letra C.

116. Em 04/01/x1, a Agropecuária Zeta S.A. adquiriu 150.000 Kg da Ração Z,

por um custo de R$ 1.500.000. Em 13/01/x1, a companhia adquiriu mais 50.000

Kg, por R$ 560.000. Em 16/01/x1, a companhia vendeu 120.000 Kg, por R$

1.800.000. Em 25/01/x1, foram adquiridos mais 40.000 Kg, por R$ 388.000.

Em 30/01/x1, a companhia vendeu 70.000 Kg, por R$ 1.065.000. Como a

companhia não possuía estoques iniciais desse produto, de acordo com as

práticas contábeis adotadas no Brasil, o resultado bruto da venda da Ração Z

durante janeiro de x1 poderá ser apresentado por:

(A) R$ 905.000 ou R$ 917.000;

(B) R$ 905.000 ou R$ 922.000;

(C) R$ 905.000 ou R$ 927.000;

(D) R$ 917.000 ou R$ 922.000;

(E) R$ 917.000 ou R$ 927.000.

Resolução:

Receita de vendas = 1.800.000 + 1.065.000 = R$ 2.865.000,00

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 12 de 19

www.exponencialconcursos.com.br

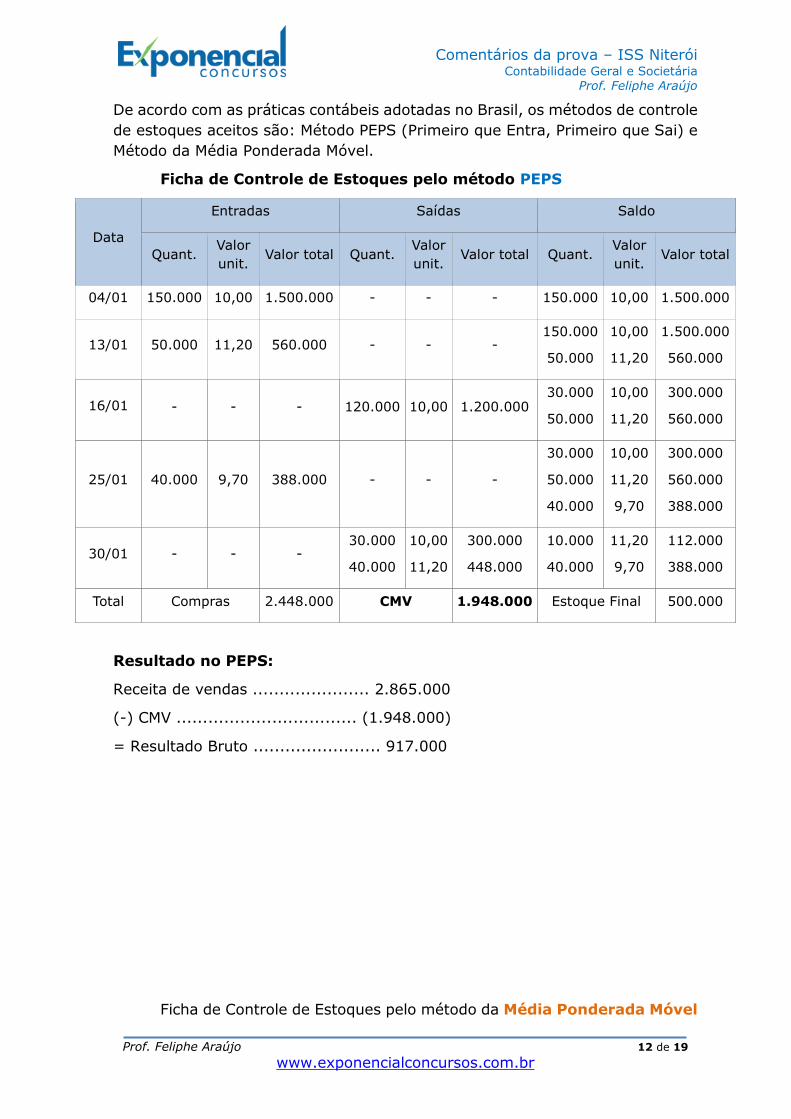

De acordo com as práticas contábeis adotadas no Brasil, os métodos de controle

de estoques aceitos são: Método PEPS (Primeiro que Entra, Primeiro que Sai) e

Método da Média Ponderada Móvel.

Ficha de Controle de Estoques pelo método PEPS

Data

Entradas Saídas Saldo

Quant. Valor

unit. Valor total Quant.

Valor

unit. Valor total Quant.

Valor

unit. Valor total

04/01 150.000 10,00 1.500.000 - - - 150.000 10,00 1.500.000

13/01 50.000 11,20 560.000 - - - 150.000

50.000

10,00

11,20

1.500.000

560.000

16/01 - - - 120.000 10,00 1.200.000 30.000

50.000

10,00

11,20

300.000

560.000

25/01 40.000 9,70 388.000 - - -

30.000

50.000

40.000

10,00

11,20

9,70

300.000

560.000

388.000

30/01 - - - 30.000

40.000

10,00

11,20

300.000

448.000

10.000

40.000

11,20

9,70

112.000

388.000

Total Compras 2.448.000 CMV 1.948.000 Estoque Final 500.000

Resultado no PEPS:

Receita de vendas ...................... 2.865.000

(-) CMV .................................. (1.948.000)

= Resultado Bruto ........................ 917.000

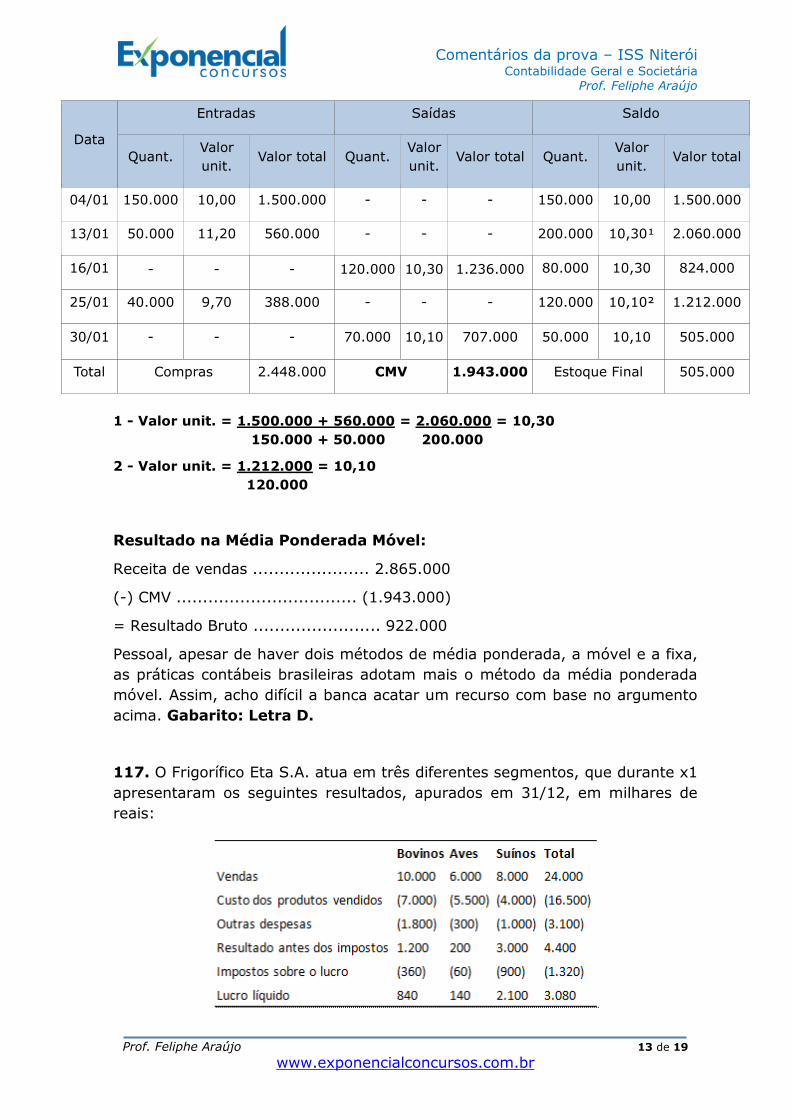

Ficha de Controle de Estoques pelo método da Média Ponderada Móvel

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 13 de 19

www.exponencialconcursos.com.br

Data

Entradas Saídas Saldo

Quant. Valor

unit. Valor total Quant.

Valor

unit. Valor total Quant.

Valor

unit. Valor total

04/01 150.000 10,00 1.500.000 - - - 150.000 10,00 1.500.000

13/01 50.000 11,20 560.000 - - - 200.000 10,30¹ 2.060.000

16/01 - - - 120.000 10,30 1.236.000 80.000 10,30 824.000

25/01 40.000 9,70 388.000 - - - 120.000 10,10² 1.212.000

30/01 - - - 70.000 10,10 707.000 50.000 10,10 505.000

Total Compras 2.448.000 CMV 1.943.000 Estoque Final 505.000

1 - Valor unit. = 1.500.000 + 560.000 = 2.060.000 = 10,30

150.000 + 50.000 200.000

2 - Valor unit. = 1.212.000 = 10,10

120.000

Resultado na Média Ponderada Móvel:

Receita de vendas ...................... 2.865.000

(-) CMV .................................. (1.943.000)

= Resultado Bruto ........................ 922.000

Pessoal, apesar de haver dois métodos de média ponderada, a móvel e a fixa,

as práticas contábeis brasileiras adotam mais o método da média ponderada

móvel. Assim, acho difícil a banca acatar um recurso com base no argumento

acima. Gabarito: Letra D.

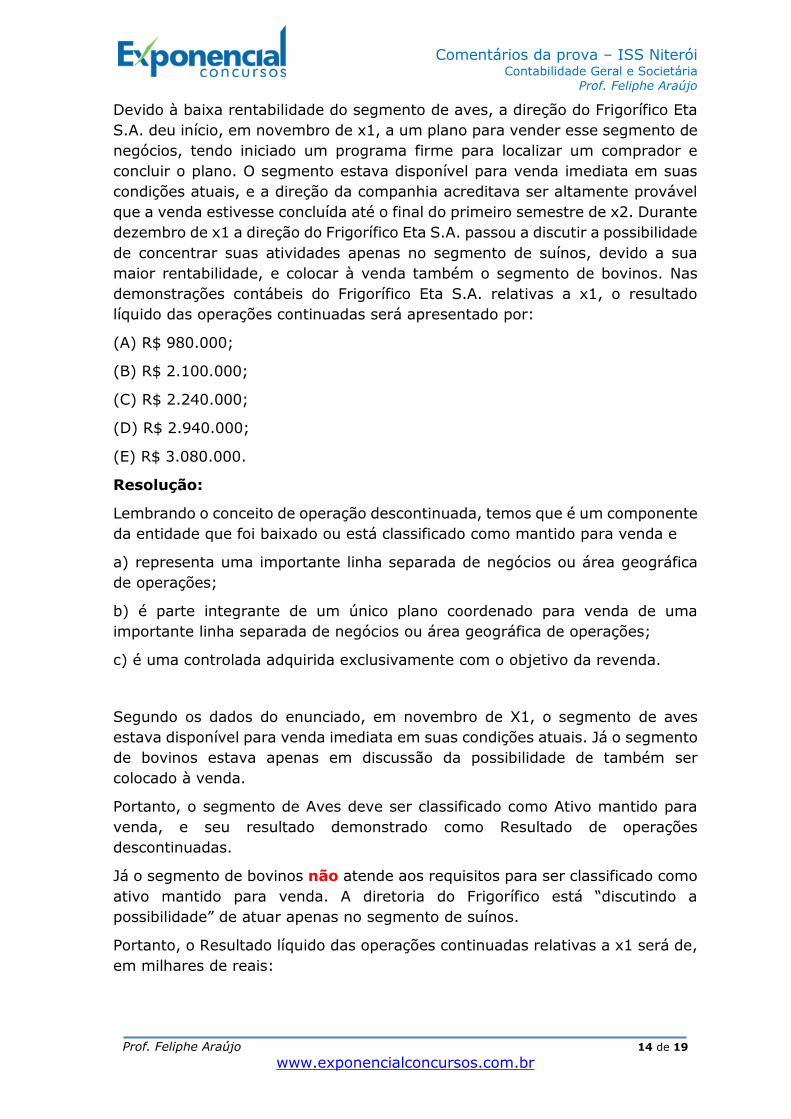

117. O Frigorífico Eta S.A. atua em três diferentes segmentos, que durante x1

apresentaram os seguintes resultados, apurados em 31/12, em milhares de

reais:

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 14 de 19

www.exponencialconcursos.com.br

Devido à baixa rentabilidade do segmento de aves, a direção do Frigorífico Eta

S.A. deu início, em novembro de x1, a um plano para vender esse segmento de

negócios, tendo iniciado um programa firme para localizar um comprador e

concluir o plano. O segmento estava disponível para venda imediata em suas

condições atuais, e a direção da companhia acreditava ser altamente provável

que a venda estivesse concluída até o final do primeiro semestre de x2. Durante

dezembro de x1 a direção do Frigorífico Eta S.A. passou a discutir a possibilidade

de concentrar suas atividades apenas no segmento de suínos, devido a sua

maior rentabilidade, e colocar à venda também o segmento de bovinos. Nas

demonstrações contábeis do Frigorífico Eta S.A. relativas a x1, o resultado

líquido das operações continuadas será apresentado por:

(A) R$ 980.000;

(B) R$ 2.100.000;

(C) R$ 2.240.000;

(D) R$ 2.940.000;

(E) R$ 3.080.000.

Resolução:

Lembrando o conceito de operação descontinuada, temos que é um componente

da entidade que foi baixado ou está classificado como mantido para venda e

a) representa uma importante linha separada de negócios ou área geográfica

de operações;

b) é parte integrante de um único plano coordenado para venda de uma

importante linha separada de negócios ou área geográfica de operações;

c) é uma controlada adquirida exclusivamente com o objetivo da revenda.

Segundo os dados do enunciado, em novembro de X1, o segmento de aves

estava disponível para venda imediata em suas condições atuais. Já o segmento

de bovinos estava apenas em discussão da possibilidade de também ser

colocado à venda.

Portanto, o segmento de Aves deve ser classificado como Ativo mantido para

venda, e seu resultado demonstrado como Resultado de operações

descontinuadas.

Já o segmento de bovinos não atende aos requisitos para ser classificado como

ativo mantido para venda. A diretoria do Frigorífico está “discutindo a

possibilidade” de atuar apenas no segmento de suínos.

Portanto, o Resultado líquido das operações continuadas relativas a x1 será de,

em milhares de reais:

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 15 de 19

www.exponencialconcursos.com.br

Lucro Líquido Bovinos ................................................ 840

+ Lucro Líquido Suínos ............................................ 2.100

= Resultado líquido das operações continuadas .......... 2.940

Gabarito: Letra D.

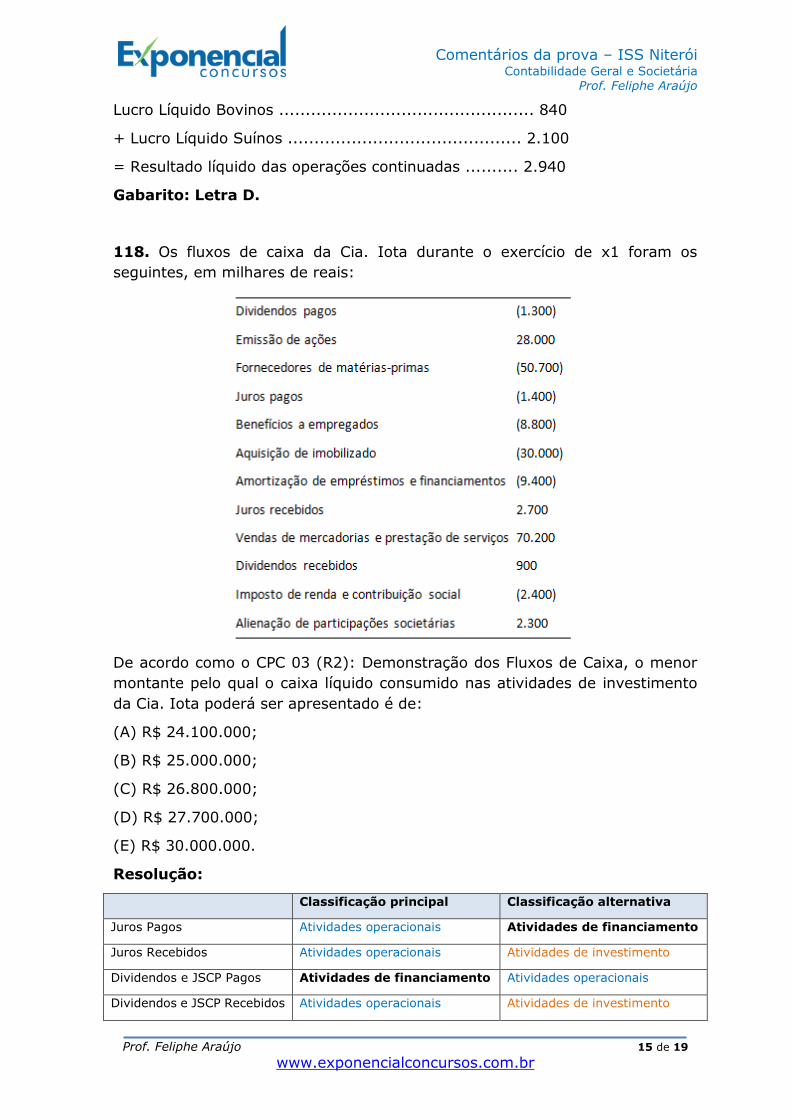

118. Os fluxos de caixa da Cia. Iota durante o exercício de x1 foram os

seguintes, em milhares de reais:

De acordo como o CPC 03 (R2): Demonstração dos Fluxos de Caixa, o menor

montante pelo qual o caixa líquido consumido nas atividades de investimento

da Cia. Iota poderá ser apresentado é de:

(A) R$ 24.100.000;

(B) R$ 25.000.000;

(C) R$ 26.800.000;

(D) R$ 27.700.000;

(E) R$ 30.000.000.

Resolução:

Classificação principal Classificação alternativa

Juros Pagos Atividades operacionais Atividades de financiamento

Juros Recebidos Atividades operacionais Atividades de investimento

Dividendos e JSCP Pagos Atividades de financiamento Atividades operacionais

Dividendos e JSCP Recebidos Atividades operacionais Atividades de investimento

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 16 de 19

www.exponencialconcursos.com.br

Para se chegar ao menor montante do caixa líquido consumido pelas atividades

de investimento da Cia. Iota S.A., devemos considerar a classificação alternativa

dos juros recebidos e dos dividendos recebidos. Ou seja, os juros recebidos e

os dividendos recebidos serão reconhecidos no fluxo das atividades de

investimento.

Fluxo das Atividades de Investimento

+ Juros Recebidos ........................................................... 2.700,00

+ Dividendos Recebidos ...................................................... 900,00

+ Alienação de participações societárias ............................. 2.300,00

(-) Aquisição de Imobilizado ......................................... (30.000,00)

= Caixa líquido consumido nas atividades de investimento (24.100,00)

Gabarito: Letra A.

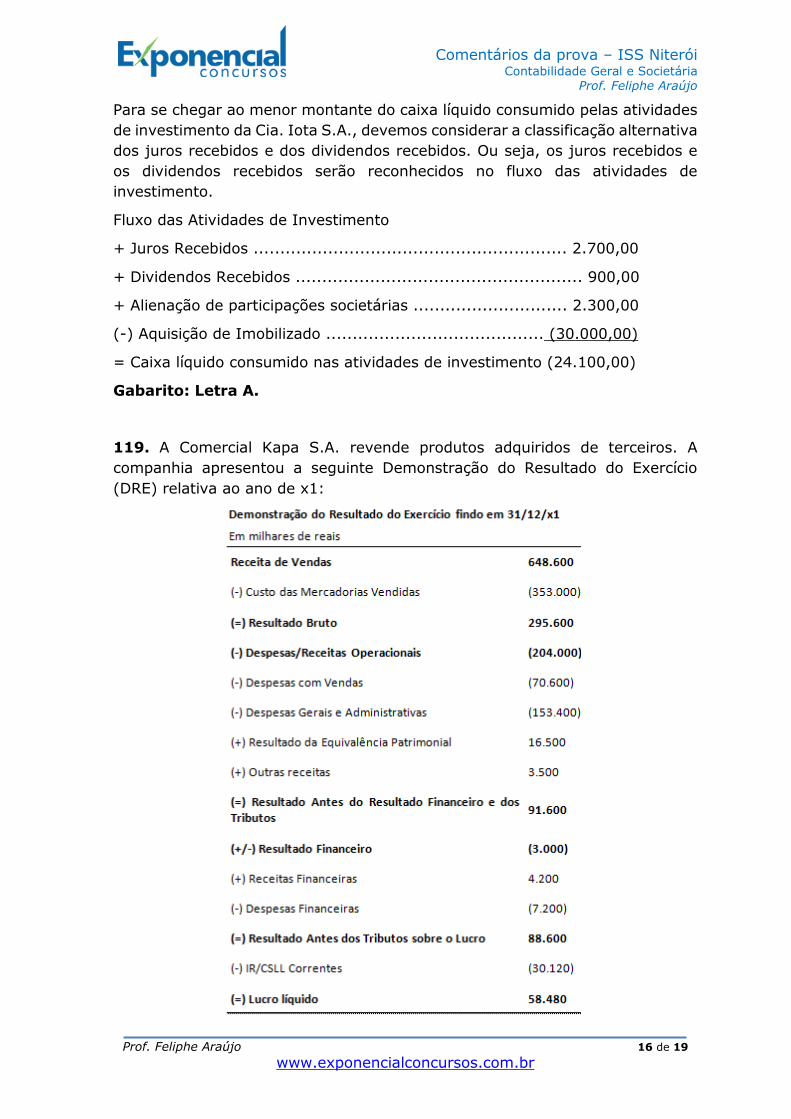

119. A Comercial Kapa S.A. revende produtos adquiridos de terceiros. A

companhia apresentou a seguinte Demonstração do Resultado do Exercício

(DRE) relativa ao ano de x1:

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 17 de 19

www.exponencialconcursos.com.br

As despesas com vendas incluem gastos com comissões de vendedores,

publicidade e propaganda e garantias dos produtos. As despesas gerais e

administrativas incluem a remuneração do pessoal administrativo, a

depreciação dos bens móveis e imóveis da companhia e os consumos de água,

energia elétrica e serviços de telecomunicação. Outras receitas incluem aluguéis

recebidos pela locação de propriedades da companhia. Em sua Demonstração

do Valor Adicionado (DVA), a Comercial Kapa S.A. apresentará um valor

adicionado recebido em transferência durante x1 de:

(A) R$ 7.700.000;

(B) R$ 17.000.000;

(C) R$ 20.000.000;

(D) R$ 20.700.000;

(E) R$ 24.200.000.

Resolução:

Valor adicionado recebido em transferência - representa a riqueza que não

tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é

transferida, como por exemplo receitas financeiras, de equivalência patrimonial,

dividendos, aluguel, royalties, etc. Precisa ficar destacado, inclusive para evitar

dupla-contagem em certas agregações.

6.1. Resultado de equivalência patrimonial - o resultado da equivalência pode

representar receita ou despesa; se despesa, deve ser considerado como redução

ou valor negativo.

6.2. Receitas financeiras - inclui todas as receitas financeiras, inclusive as

variações cambiais ativas, independentemente de sua origem.

6.3. Outras receitas - inclui os dividendos relativos a investimentos avaliados

ao custo, aluguéis, direitos de franquia, etc.

Resultado da Equivalência Patrimonial ................... 16.500

+ Outras Receitas (aluguéis recebidos) .................... 3.500

+ Receitas Financeiras .......................................... 4.200

= Valor Adicionado Recebido em Transferência ....... 24.200

Gabarito: Letra E.

120. Os administradores da Distribuidora de Energia Elétrica Lambda S.A.

comunicaram aos auditores independentes da companhia, durante a auditoria

das demonstrações contábeis relativas ao exercício de x1, sua intenção de

reconhecer como ativo o direito ao aumento de tarifas em x2 para fazer frente

ao aumento de seus custos não gerenciáveis durante x1. Dentre os argumentos

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 18 de 19

www.exponencialconcursos.com.br

apresentados pelos administradores da companhia aos auditores para

convencê-los da adequação dessa política contábil, é consistente com uma

característica qualitativa fundamental da informação contábil-financeira útil, tal

qual definido pela Estrutura Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro, o de que essa política:

(A) facilitaria o entendimento do regime tarifário ao qual a companhia está

sujeita;

(B) aumentaria a previsibilidade dos resultados da companhia;

(C) é passível de verificação pelas autoridades tributárias e reguladoras;

(D) é adotada pelas distribuidoras de energia dos principais mercados de

capitais do mundo;

(E) anteciparia a divulgação de informações sobre os reajustes tarifários da

companhia.

Resolução:

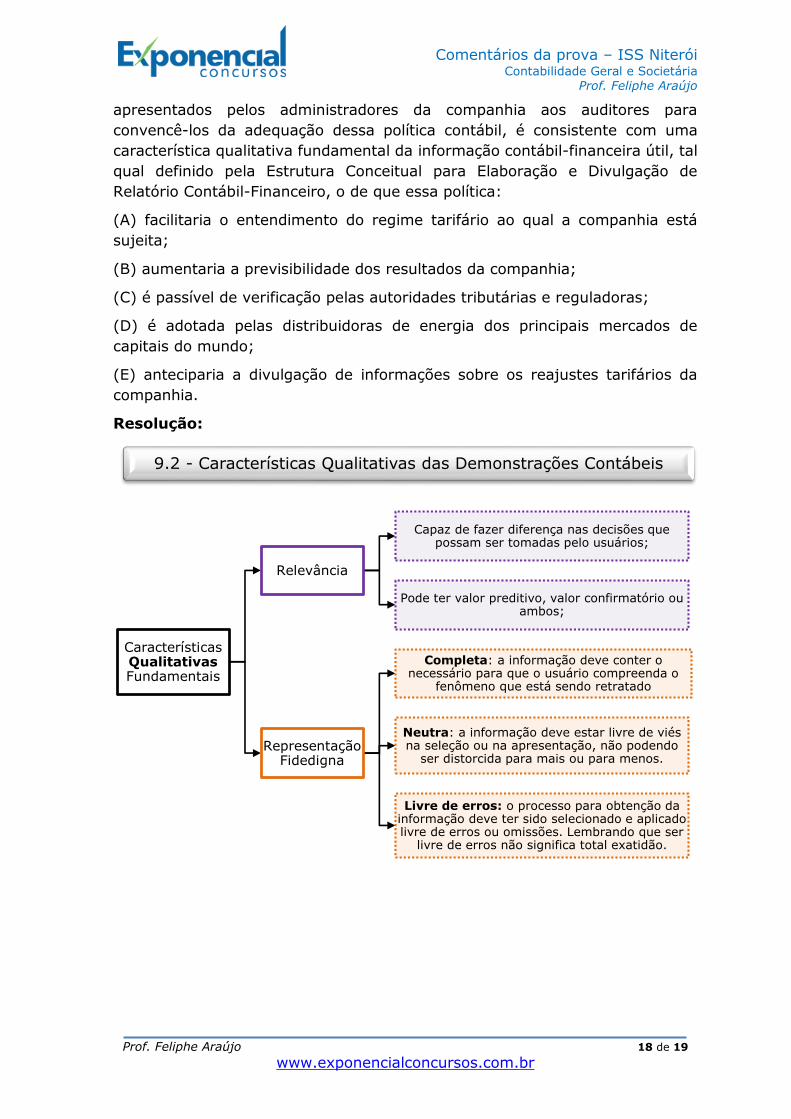

9.2 - Características Qualitativas das Demonstrações Contábeis

Características QualitativasFundamentais

Relevância

Capaz de fazer diferença nas decisões que possam ser tomadas pelo usuários;

Pode ter valor preditivo, valor confirmatório ou ambos;

Representação Fidedigna

Completa: a informação deve conter o necessário para que o usuário compreenda o

fenômeno que está sendo retratado

Neutra: a informação deve estar livre de viés na seleção ou na apresentação, não podendo

ser distorcida para mais ou para menos.

Livre de erros: o processo para obtenção da informação deve ter sido selecionado e aplicado livre de erros ou omissões. Lembrando que ser

livre de erros não significa total exatidão.

Comentários da prova – ISS Niterói Contabilidade Geral e Societária

Prof. Feliphe Araújo

Prof. Feliphe Araújo 19 de 19

www.exponencialconcursos.com.br

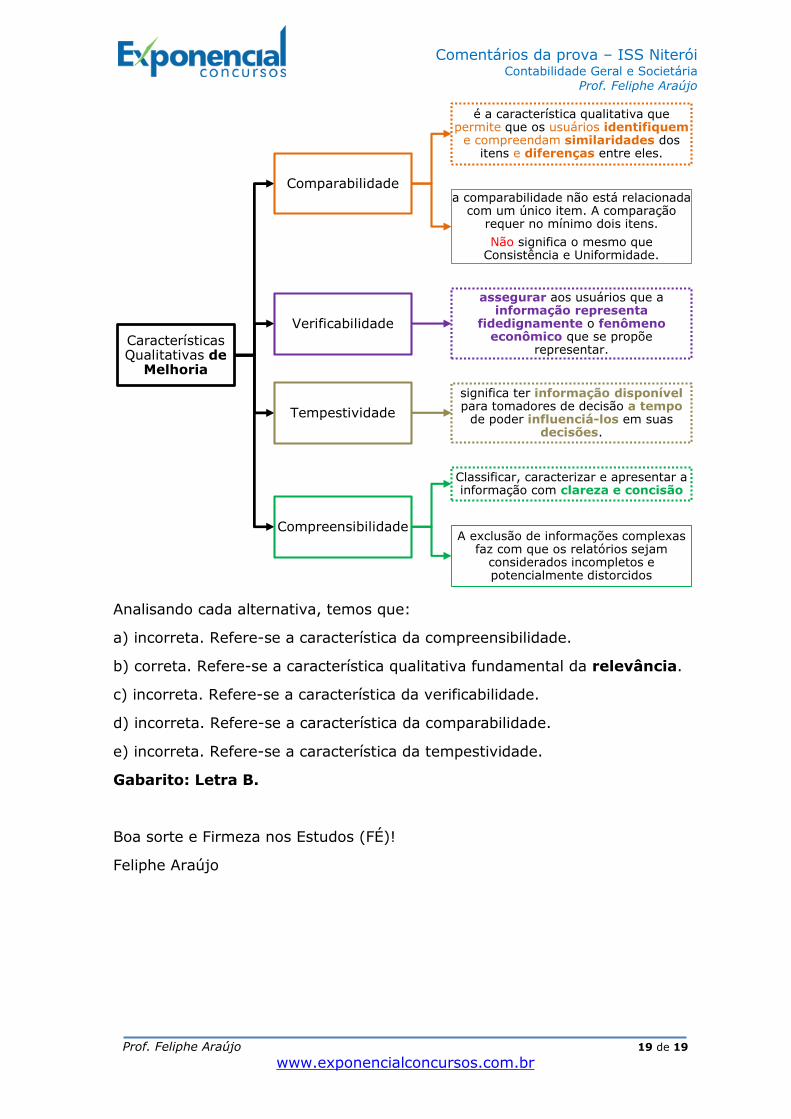

Analisando cada alternativa, temos que:

a) incorreta. Refere-se a característica da compreensibilidade.

b) correta. Refere-se a característica qualitativa fundamental da relevância.

c) incorreta. Refere-se a característica da verificabilidade.

d) incorreta. Refere-se a característica da comparabilidade.

e) incorreta. Refere-se a característica da tempestividade.

Gabarito: Letra B.

Boa sorte e Firmeza nos Estudos (FÉ)!

Feliphe Araújo

Características Qualitativas de

Melhoria

Comparabilidade

é a característica qualitativa que permite que os usuários identifiquem

e compreendam similaridades dos itens e diferenças entre eles.

a comparabilidade não está relacionada com um único item. A comparação

requer no mínimo dois itens.

Não significa o mesmo que Consistência e Uniformidade.

Verificabilidade

assegurar aos usuários que a informação representa

fidedignamente o fenômenoeconômico que se propõe

representar.

Tempestividade

significa ter informação disponívelpara tomadores de decisão a tempo

de poder influenciá-los em suas decisões.

Compreensibilidade

Classificar, caracterizar e apresentar a informação com clareza e concisão

A exclusão de informações complexas faz com que os relatórios sejam

considerados incompletos e potencialmente distorcidos