Embed Size (px)

Citation preview

•

Présentation du 27 juin 2013

Profil Financier du CAC 40

27 JUIN 2013 1

• /

Avertissement / préambule

2 27 JUIN 2013

● Les informations présentées dans le « Profil financier du CAC 40 » sont issues des rapports annuels et documents de référence des sociétés du

CAC 40, ou calculées à partir des chiffres publiés par ces sociétés

● Nous remercions le lecteur du « Profil financier du CAC 40 » de bien vouloir noter que notre présentation ne comporte aucune appréciation ni

opinion sur les informations présentées

• En particulier, si certains chiffres ou ratios relatifs à une entreprise donnée apparaissent en première lecture négatifs, ils peuvent en réalité

être parfaitement justifiés par la stratégie ou la situation particulière de la société concernée et n’impliquer aucune conséquence défavorable à

court, moyen ou long terme

● C’est la raison pour laquelle le cabinet Ricol Lasteyrie ne saurait être tenu responsable des interprétations qui pourraient le cas échéant être

faites sur la base des chiffres communiqués dans le « Profil financier du CAC 40 »

28

• /

Sommaire

27 JUIN 2013 3

Présentation générale « Profil CAC 40 » 4

Indicateurs clés 8

Structure financière 14

Valorisation boursière 17

Analyse des incorporels 24

28

• /

Présentation générale « Profil CAC 40 »

27 JUIN 2013 4

Les principales conclusions 5

Panel des sociétés étudiées 6

Méthodologie 7

28

• /

Les principales conclusions

5 27 JUIN 2013

● Hormis le chiffre d’affaires qui affiche une légère progression (en périmètre pro-forma), les autres indicateurs d’activité sont en baisse :

• Les bénéfices chutent de 28 %

• La marge opérationnelle revient à 8,2 %, un niveau proche de son plus bas de 2009. Avant dépréciations d’actifs, elle baisse de 1 point à

9,3%

• Le rendement des capitaux propres est tombé à 6,5 % pour l’indice CAC 40, et même à moins de 3 % dans le secteur Banques et

Assurances

● Les entreprises du CAC 40 ont déprécié des actifs à hauteur de 16,9 milliards en 2012, un record depuis la création de cette étude

• Depuis deux ans, le montant cumulé des dépréciations d’actifs s’élève à 30 milliards d’euros. Alors que les entreprises avaient relativement

peu déprécié leurs actifs au plus fort de la crise économique en 2009, cela témoigne d’un réel changement de perspective

• Face à la faiblesse durable de l’activité économique, nombre d’entreprises reconnaissent désormais que certains volets de leurs plans

d’affaires doivent être revus à la baisse. Les goodwills constituent le premier poste (72 %) concerné par les dépréciations

● Les sociétés de l’indice ont réalisé 30 % de leur chiffre d’affaires en France en 2012 contre 31 % en 2011

La rentabilité des entreprises s’est fortement détériorée en 2012 1.

Les dépréciations d’actifs ont atteint un niveau record 2.

Le CAC 40 poursuit son internationalisation 3.

Présentation générale « Profil CAC 40 » · 1 ·

28

• /

Panel des sociétés étudiées

6 27 JUIN 2013

Biens et Services aux consommateurs

Accor 5,9 Mds€

Carrefour 13,7 Mds€

Groupe Danone 31,9 Mds€

LVMH 70,1 Mds€

L’Oréal 63,7 Mds€

Pernod-Ricard 21,0 Mds€

Kering (PPR) 17,9 Mds€

Sanofi 94,3 Mds€

Energies, Matières premières et

Services aux collectivités

EDF 25,9 Mds€

GDF-SUEZ 37,6 Mds€

Technip 9,9 Mds€

Total 92,3 Mds€

Veolia Environnement 4,6 Mds€

Industries et BTP

Air-Liquide 29,5 Mds€

Alstom 10,4 Mds€

Arcelor-Mittal 19,6 Mds€

Bouygues 6,6 Mds€

EADS 23,6 Mds€

Essilor International 16,3 Mds€

Lafarge 13,3 Mds€

Legrand 8,3 Mds€

Michelin 13,0 Mds€

Renault 11,8 Mds€

Safran 13,5 Mds€

Saint Gobain 16,7 Mds€

Schneider Electric 30,3 Mds€

Solvay 9,0 Mds€

Vallourec 5,0 Mds€

Vinci 20,3 Mds€

Banques, Assurances et autres

institutionnels

AXA 31,1 Mds€

BNP-Paribas 54,0 Mds€

Crédit Agricole SA 15,1 Mds€

Société Générale 22,6 Mds€

Unibail-Rodamco 16,7 Mds€

Technologie, Télécommunication et

Media

Cap Gemini 5,4 Mds€

Orange (France Telecom) 22,1 Mds€

Gemalto 6,3 Mds€

Publicis 9,5 Mds€

ST Microelectronics 4,7 Mds€

Vivendi 22,3 Mds€

Alcatel

Peugeot

Sortants

Gemalto

Solvay

Entrants

Présentation générale « Profil CAC 40 » · 1 ·

28

Le chiffre indiqué pour chaque société est la capitalisation boursière au 31 décembre 2012

• /

Méthodologie

7 27 JUIN 2013

● L’analyse que nous présentons a été réalisée sur la base des états financiers 2012, publiés au printemps 2013

• Il s’agit donc des arrêtés de comptes au 31 décembre 2012, à l’exception des groupes Alstom et Pernod Ricard qui ont un exercice décalé :

– Pernod Ricard : 30/06/2012

– Alstom : 31/03/2013

● Le CAC 40 a connu les changements de périmètre suivants depuis notre dernière étude :

• Peugeot a été remplacée par Solvay en septembre 2012

• Alcatel-Lucent a été remplacée par Gemalto en décembre 2012

● Les résultats sont présentés pour chaque année sur la base de la composition de l’indice au 31 décembre

● L’impact des évolutions de périmètre, lorsqu’il est significatif, est analysé

● Le calcul « à périmètre constant » est réalisé en réintégrant dans le total de 2011 les agrégats des sociétés entrantes et en retirant ceux des

sociétés sortantes

Nos sources

Changement de

composition de

l’indice

Convention de

présentation

Présentation générale « Profil CAC 40 » · 1 ·

28

• /

Indicateurs clés

27 JUIN 2013 8

Chiffre d’affaires 9

Marge opérationnelle (hors Banques & Assurances) 10

Résultat net part du groupe 11

Principaux décaissements 12

Pay out ratio 13

28

• /

Une croissance de l’activité de 3 % à composition de l’indice comparable

28

Chiffre d’affaires

27 JUIN 2013 9

● Le chiffre d’affaires global du CAC 40 a progressé de 3 % en 2012, à

composition de l’indice comparable. La modification de composition

de l’indice a eu un impact sensible sur cette évolution

● La croissance se situe en léger ralentissement par rapport à l’année

dernière (4%), tendance conforme à l’évolution du contexte macro-

économique mondial, (la croissance mondiale a atteint 3,2% selon le

FMI contre 3,8% en 2011). Le ralentissement a été encore bien plus

marqué en Europe (-0,2% en 2012, contre 1,6% en 2011)

● Ce ralentissement est d’autant plus significatif que les entreprises ont

bénéficié en 2012 d’un effet devises favorable (le dollar et le yen se

sont revalorisés en moyenne de 8%, la livre de 7%)

● La forte croissance du secteur énergie est due largement à l’effet

devises, mais aussi à la croissance externe

● 62% du chiffre d’affaires est réalisé en Europe (part stable par

rapport à 2011). La France représente 30% du chiffre d’affaires (en

légère baisse par rapport à 2011)

Alcatel : 15 Mds €

Peugeot : 59 Mds €

CA 2011 Sortants

Gemalto : 2 Mds €

Solvay : 8 Mds €

CA 2011 Entrants

Changement de

composition de l’indice

Indicateurs clés · 2 ·

990

1 116

1 2341 299

1 1711 272

1 322 1 297

2005 2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution du chiffre d'affaires du CAC 40 (Mds €)

+11%

+5%-10% +9%

+4%

+13%

* Hors changements de composition de l'indice

-2%+3% *

73% 72% 69% 69% 64% 62% 62%

13% 13% 15% 14%14% 15% 16%

8% 9% 9% 9%10% 13% 14%

6% 6% 7% 9% 11% 9% 7%

2006 2007 2008 2009 2010 2011 2012

Reste du monde

Asie, Océanie,Afrique, MoyenOrient

Amériques (Nord,Central, Sud)

Europe

Répartition géographique du CA (hors banques et assurances)

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

207

407 415

170

98

Biens et services auxconsommateurs

Energie, MP et servicesaux collectivités

Industries et BTP Banque & assurances Technologie, telecom etmédias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Chiffre d'affaires 2012 par secteur (Mds €) et évolution 11/12

+1%

+8% -8% (+3%*)

-4%

* Hors changements de composition de l'indice

-13% (-1%*)

• /

La marge opérationnelle près de ses plus bas de 2009

Marge opérationnelle (hors Banques & Assurances)

27 JUIN 2013 10

● Le résultat opérationnel du CAC 40 a baissé de 14% en 2012 à

92,8 Md€. Le changement de composition de l’indice n’a eu

quasiment aucun impact sur cette évolution

● Les dépréciations d’actifs ont contribué à cette baisse, puisqu’elles

ont atteint 16,8 Md€ contre 13,2 Md€ en 2012

● Cependant, avant dépréciation d’actifs, le résultat opérationnel reste

en baisse (-11%) indiquant une dégradation de la marge

opérationnelle qui passe globalement de 10,3% à 9,3%

• Cela signifie que les pressions sur les marges brutes (par

exemple dues à des baisses de prix dans des contextes

concurrentiels tendus), n’ont pas pu être compensées par les

efforts de réduction de coûts et de gains de productivité

• On observe ainsi que certaines entreprises ont mis en place de

nouveaux programmes d’économies ou ont annoncé renforcer

les plans existants

• L’analyse par secteur montre que la tendance à la dégradation

est générale, à l’exception du secteur des biens et services aux

consommateurs

• La dégradation la plus notable est observée dans le secteur

Technologie, au sein duquel les télécoms (équipementiers et

opérateurs) ont particulièrement souffert des pressions

concurrentielles

• Le secteur financier n’est pas intégré dans ce calcul. On notera

que les trois principales banques ont enregistré une dégradation

du ratio RBE/PNB assimilable à la marge opérationnelle

Indicateurs clés · 2 ·

28

10,4%10,9%

9,1%

7,8%

9,1%9,5%

8,2%

2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Marge opérationnelle du CAC 40 (hors Banques & Assurances)

9,7%

10,9%

9,9%

11,5%

15,3%14,5%

11,7%11,0%

9,7%

6,7% 8,1%

7,3%

3,2%

6,2%6,3% 5,3%

10,9%

9,0%

12,4%13,6%

7,2%

2006 2007 2008 2009 2010 2011 2012

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Biens et services aux consommateurs Energies, MP et services aux collectivitésIndustries et BTP Technologie, telecom et medias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution des marges opérationnelles des sociétés du CAC 40 par secteur

Marge opérationnelle (avant dépréciation d’actifs) 2011 2012

Biens et services aux consommateurs 11,3 % 12,0 %

Industries et BTP 6,5 % 6,5 %

Energies, MP et services aux collectivités 13,0 % 10,4 %

Technologies, telecom et medias 14,8 % 10,7 %

• /

Un retour des bénéfices vers l’étiage atteint en 2008-09

Résultat net part du groupe

27 JUIN 2013 11

● Du fait de l’érosion des marges et des importantes dépréciations

d’actifs, les bénéfices des entreprises du CAC 40 ont connu une

dégradation proche de 30%

● Le bénéfice net cumulé revient donc à un niveau proche de celui

atteint au cœur de la crise en 2008-2009

● 4 sociétés ont publié des pertes en 2012, contre 2 en 2011

● Les dépréciations d’actifs ont porté essentiellement sur les goodwills

qui ont fait l’objet de 12,2 Md€ de dépréciations, soit le niveau le

plus élevé jamais enregistré. Les autres dépréciations ont porté sur

les immobilisations corporelles (3,6 Md€) et sur les autres

incorporels (1 Md€)

● 24 sociétés du CAC 40 ont passé des dépréciations de goodwill en

2012, mais 7 sociétés représentent 92% du total. A fin 2012, le

stock de goodwill au bilan est déprécié à hauteur de 12%

● Le secteur Technologie a connu la plus forte dégradation. Le

secteur Banque & Assurances réalise 6Md€ de bénéfices (contre

plus de 20 Md€ avant la crise)

Indicateurs clés · 2 ·

28

81

9196

57

47

8274

53

2005 2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution du résultat net part du groupe du CAC 40 (Mds €)

+5%

-41%

-17%

+74%

-28%-27%*

-45%

+12%

* Hors changements de composition de l'indice

-10%

16 16

13

6

1

Biens et services auxconsommateurs

Energie, MP et servicesaux collectivités

Industries et BTP Banque & assurances Technologie, telecom etmédias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

RNPG 2012 par secteur (Mds€) et évolution 11/12

+3%-15%

-27 (-26% *)

-49%

-85% (-83% *)

*Hors changements de composition de l'indice

RNPG : Résultat Net part du groupe

3,7114,624

6,441

4,706

2,143

9,120

12,156

2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution des pertes de valeur sur goodwill (Mds €)

+39% -27%

-54%+325%+25%

+33%

• /

Part relative des parties prenantes du CAC 40

Principaux décaissements

27 JUIN 2013 12

● Les dépenses ont évolué de la façon suivante entre 2011 et 2012 :

• Charges de personnel : - 0,8 %* (+ 5% à périmètre pro-forma)

• Impôt sur les bénéfices : - 10,0 %

• Frais financiers bruts : stable

• Dividendes : + 2,8 %

● La baisse des frais de personnel s’explique en partie par la sortie de

Peugeot et d’Alcatel du CAC 40 et leur remplacement par Solvay et

Gemalto, deux sociétés ayant des effectifs plus réduits

● Les impôts ont baissé, mais de manière moins prononcée que les

bénéfices nets. Cela est dû au fait que les dépréciations de goodwill

ne sont pas déductibles

● Les dividendes ont légèrement progressé, malgré la baisse des

bénéfices. Outre le fait que les dépréciations sont des éléments non

cash et n’ont pas d’impact sur la capacité distributive des

entreprises, on constate que celles-ci, dans un contexte boursier

encore fragile, ont voulu récompenser la fidélité de leurs

actionnaires

• Une seule société ne distribue aucun dividende contre 4 en 2011

• Le taux de pay-out médian est stable à 46%, en revanche le

même ratio calculé en masse ressort à 70% (contre 76% en 2009

au point le plus bas des bénéfices du CAC 40. Sur la base du

résultat retraité des dépréciations d’actifs, le pay-out ressort à

53%

Alcatel : 4,7 Mds €

Peugeot : 9,3 Mds €

Ch. De personnel

Gemalto : 0,7 Mds €

Solvay : 1,4 Mds €

Ch. de personnel

Indicateurs clés · 2 ·

28

192206 214 211

226 229 227

17 18 20 18 18 18 18

38 38 31 23 34

4036

39 41 35 36 4036

37

2006 2007 2008 2009 2010 2011 2012

Charges de personnel

Frais financiers

Impôt sur les sociétés

Dividende

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution des principaux décaissements des sociétés du CAC 40 (Mds €)

91 96

5747

8274

53

38%41% 42%

60%

45% 46% 46%

2006 2007 2008 2009 2010 2011 2012

RNPG Pay out ratio (mediane)

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Résultat net consolidé et Pay out ratio du CAC 40 (mediane)

Changement de

composition de l’indice

• /

Pay out ratio

13 27 JUIN 2013

● Le ratio de pay-out médian est assez stable dans le temps, à l’exception du pic de 2009, lorsque les sociétés avaient maintenu leurs dividendes

dans un contexte de forte contraction des résultats. Pour 2012, le pay-out médian ressort à 46%

● 6 sociétés versent un dividende supérieur à leur résultat net, il y en avait 2 l’an dernier. Cela est à mettre en relation avec les dépréciations d’actifs

● 31 sociétés sur 40 distribuent un dividende en croissance (en masse). Sur ce total, 7 ont un bénéfice en baisse

Indicateurs clés · 2 ·

28

3 668

1 472 1 398

933

472 419 411

173

5 536

3 619

2 311

365190

1 036 1 021

781659

509 504 496 437 400287 271 263 259 238 188

86

1 8631 720

775

351

0

2 066

1 324

278189 162

30

74%

43%

49%

56%

45%

37%

33%

52%

70%

93%

35%

56%

53%

48%

86%

29%

80%

40%

28%31%

66%

46%

52%

32% 32%

40%

28%

41%

53%

45%

26%

44%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

1 000

2 000

3 000

4 000

5 000

6 000Dividendes versés Pay out ratio

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Détail du montant (en Mds €) des dividendes distribués en 2010 au titre de 2009 et des ratios de pay-out des sociétés du CAC 40 en 2009Détail du montant (en millions €) des dividendes distribués en 2013 au titre de 2012 et des ratios de Pay-Out des sociétés du CAC 40 en 2012

Biens & Services aux consommateurs Energie, MP Industrie et BTP Banques, assurances... Technologies

NA

NS

0%

NS

NS

NA

NA RNPG < 0

NS Pay-Out > 100%

NA

• /

Structure financière

27 JUIN 2013 14

Investissement industriel 15

Levier financier (hors banques et assurances) 16

28

• /

Investissement industriel

27 JUIN 2013 15

● Bien que l’activité ait ralenti, les investissements ont progressé, en

cohérence avec le discours des entreprises depuis deux ans

• Cette évolution traduit leur volonté d’aller chercher de nouvelles

sources de croissance et d’améliorer leur productivité

● La progression est plus forte que celle de l’activité

• Dans le secteur Energie, la hausse est due à la reprise de la

croissance des investissements chez EDF après deux années de

baisse et à la poursuite de la croissance chez Total (ces deux

sociétés représentent 36% des investissements du CAC 40)

• La plus forte progression de l’effort d’investissement est observée

dans le secteur Technologie avec un passage de 12 à 13%.

Cette évolution s’explique par le maintien d’investissements en

croissance dans un contexte de stagnation ou de baisse du

chiffre d’affaires (France Telecom, Vivendi)

• Pour les secteurs Industrie et Biens et services aux

consommateurs, l’effort d’investissement reste inférieur d’environ

un point à son niveau d’avant crise

Structure financière · 3 ·

28

7075

86

7578

8792

2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution de l'investissement du CAC 40 ** (Mds €)

+5%

+5%(+9%*)-13%+14%

+8%

* Hors changements de composition de l'indice

+12%

* *Hors Banques & assurances

9

45

25

13

Biens et services auxconsommateurs

Energie, MP et services auxcollectivités

Industries et BTP Technologie, telecom et médias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Investissement total par secteur du CAC 40 en 2012 (Mds€) et évolution 11/12

-2%

-4% (+9% *)

+12%

+6% (+10% *)

* Hors changements de composition de l'indice

5%6%

5%

4%4%

4%4%

8% 8%

11%11% 11% 11%

7% 6%

5%5%

6% 6%

10% 9% 10%

9% 10%11%

13%

2006 2007 2008 2009 2010 2011 2012

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

Biens et services aux consommateurs Energies, MP et services aux collectivités

Industries et BTP Technologie, telecom et medias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Effort d'investissement des sociétés du CAC 40 par secteur (en % du CA)

• /

Levier financier (hors banques et assurances)

27 JUIN 2013 16

● La dette nette cumulée a légèrement diminué. Le changement de

composition de l’indice n’a quasiment pas eu d’impact

● 8 sociétés sont en situation de trésorerie nette (contre 5 en 2011)

● Cette évolution montre que malgré la chute des bénéfices, les

entreprises ont généré suffisamment de trésorerie pour financer

leurs investissements d’exploitation

• On constate en revanche que la croissance externe ne

redémarre pas de façon significative, les entreprises préférant

préserver leur situation financière

● Du fait de la hausse des capitalisations boursières, et de la

progression des fonds propres, les ratios d’endettement se sont

légèrement améliorés

Structure financière · 3 ·

28

192

211

261245

228

248 245

2006 2007 2008 2009 2010 2011 2012

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution de l'endettement net du CAC 40 (Mds €)

+10%

+24%

-6%

-7% +9%

* Hors changements de composition de l'indice

-1%(-0%*)

23%

17%

53%

28%25%

42%

35%

49%45%

58%

44%

36%

38%

35%

2006 2007 2008 2009 2010 2011 2012

Moyenne Dette nette / Capitalisation

Moyenne Dette nette / Capitaux propres

* CAC 40 hors Banques et assurances Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution des ratios de dettes nettes moyennes des sociétés du CAC 40 *

43%

58%50%

42%41%

32%

102%

117%

89%

82%

76%

82%

46%

27% 23% 29%27%29%

37%

15%23%

2006 2007 2008 2009 2010 2011 2012

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

Biens et services aux consommateurs Energies, MP et services aux collectivitésIndustries et BTP Technologie, telecom et medias

* CPPG : Capitaux propres part du groupe Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des ratios Dette nette / CPPG* des sociétés du CAC 40 par secteur

• /

Valorisation boursière

27 JUIN 2013 17

Caractéristiques boursières du CAC 40 18

Capitaux propres et capitalisation boursière 19

Price to book ratio « P/B » 20

Pourquoi cette faible valorisation ? 21

Price earning ratio « PER » 22

Evolution du ROE 23

28

• /

Caractéristiques boursières du CAC 40

27 JUIN 2013 18

● Le CAC 40 a progressé de 15% en 2012 soit la même performance

que l’indice MSCI Europe. Le CAC a sous-performé par rapport au

Dax, mais a surperformé les indices britanniques et américains

● Cette progression a été concentrée sur le deuxième semestre, le

marché étant resté fragile durant les six premiers mois de l’année

du fait de la situation de la zone Euro, sur laquelle les hypothèques

ont été levées par le sommet tenu fin juin

● Les volumes de transactions se situent dans la moyenne constatée

depuis 4 ans. Ils sont en revanche en retrait par rapport à la

situation d’avant crise

● La volatilité a été forte en fin de premier semestre, mais est restée

en dessous de la moyenne sur le reste de l’année

● Au 21 juin, l’indice se situe à 3658 points en hausse de 0,5% par

rapport au début de l’année. La capitalisation en masse représente

969 md€ (contre 946 M€ fin 2012)

Valorisation boursière · 4 ·

28

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

6 500CAC 40 Moyenne entre le 01/01/2008 et le 21/06/2013

Source : Datastream

Evolution du CAC 40 depuis le 1er janvier 2008

10

20

30

40

50

60

70

80CAC 40 Moyenne entre le 01/01/2008 et le 21/06/2013

Evolution de la volatilité du CAC 40 depuis le 1er janvier 2008

Source : Datastream

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000CAC 40

Source : Datastream

Volumes de transactions (en valeur) du CAC 40 sur 10 ans au 21/06/2013

en millions

• /

Capitaux propres et capitalisation boursière

27 JUIN 2013 19

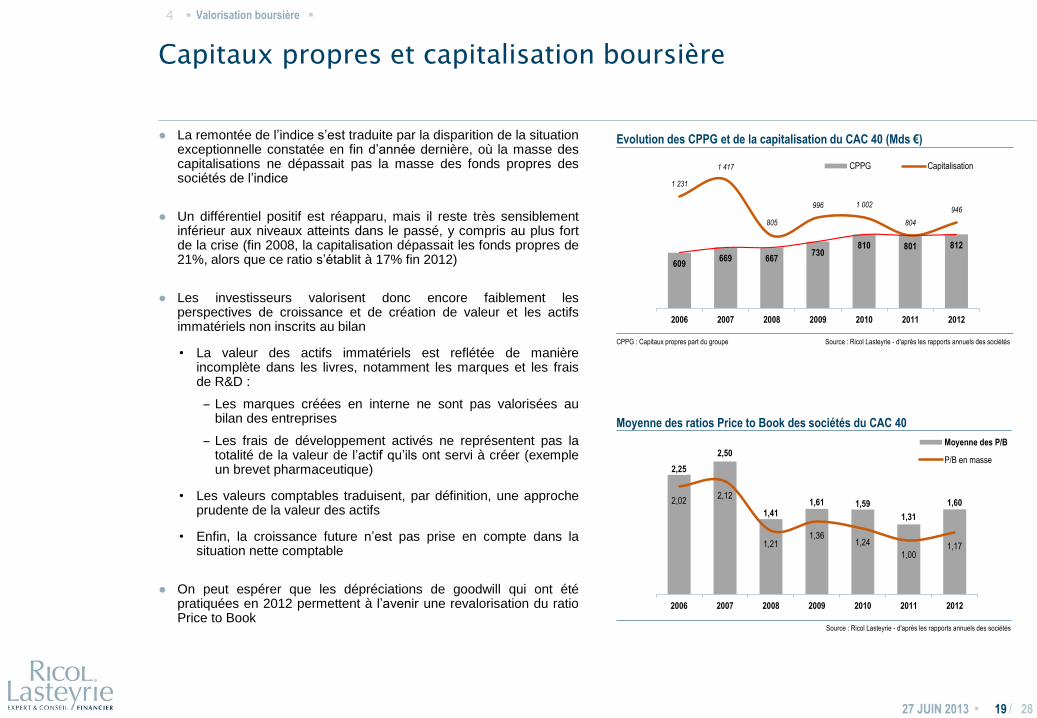

● La remontée de l’indice s’est traduite par la disparition de la situation exceptionnelle constatée en fin d’année dernière, où la masse des capitalisations ne dépassait pas la masse des fonds propres des sociétés de l’indice

● Un différentiel positif est réapparu, mais il reste très sensiblement inférieur aux niveaux atteints dans le passé, y compris au plus fort de la crise (fin 2008, la capitalisation dépassait les fonds propres de 21%, alors que ce ratio s’établit à 17% fin 2012)

● Les investisseurs valorisent donc encore faiblement les perspectives de croissance et de création de valeur et les actifs immatériels non inscrits au bilan

• La valeur des actifs immatériels est reflétée de manière incomplète dans les livres, notamment les marques et les frais de R&D :

– Les marques créées en interne ne sont pas valorisées au bilan des entreprises

– Les frais de développement activés ne représentent pas la totalité de la valeur de l’actif qu’ils ont servi à créer (exemple un brevet pharmaceutique)

• Les valeurs comptables traduisent, par définition, une approche prudente de la valeur des actifs

• Enfin, la croissance future n’est pas prise en compte dans la situation nette comptable

● On peut espérer que les dépréciations de goodwill qui ont été pratiquées en 2012 permettent à l’avenir une revalorisation du ratio Price to Book

Valorisation boursière · 4 ·

28

609669 667

730810 801 812

1 231

1 417

805

996 1 002

804

946

2006 2007 2008 2009 2010 2011 2012

CPPG Capitalisation

CPPG : Capitaux propres part du groupe Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Evolution des CPPG et de la capitalisation du CAC 40 (Mds €)

2,25

2,50

1,411,61 1,59

1,31

1,602,022,12

1,211,36

1,24

1,001,17

2006 2007 2008 2009 2010 2011 2012

Moyenne des P/B

P/B en masse

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des ratios Price to Book des sociétés du CAC 40

• /

Price to book ratio « P/B »

27 JUIN 2013 20

● La situation reste extrêmement contrastée entre secteurs, mais

également au sein de ceux-ci

● Le secteur financier et certaines entreprises industrielles continuent

à tirer la moyenne vers le bas

● Fin 2012 douze sociétés affichent encore un ratio inférieur à 1

contre 14 un an plus tôt

● Essilor reste de loin en tête du classement et est rejointe par

Gemalto, nouvel entrant, qui bénéficie de sa forte croissance et de

ses bonnes positions concurrentielles

● Trois sociétés présentent un ratio supérieur à 3 ; en 2006, elles

étaient 8

Valorisation boursière · 4 ·

28

3,0

2,9

2,6

2,2

1,9

1,8

1,6

1,6

2,5

1,3

1,0

0,6

0,6

4,4

2,9

2,6

2,3

2,2

2,1

1,8

1,5

1,5

1,5

1,0

1,0

0,8

0,8

0,5

0,5

1,3

0,6

0,6

0,5

0,4

3,3

2,0

1,2

1,2

0,9

0,8

L'Oréal

LVMH

Danone

Accor

Pernod-Ricard

Carrefour

Sanofi

Kering

Technip

Total

EDF

Veolia

GDF SUEZ

Essilor

Air-Liquide

Legrand

EADS

Safran

Alstom

Schneider…

Michelin

Vinci

Solvay

Vallourec

Saint Gobain

Lafarge

Bouygues

Arcelor-Mittal

Renault

Unibail-…

BNP-Paribas

Axa

Société…

Crédit Agricole

Gemalto

Publicis

Vivendi

Cap Gemini

Orange

STMicroelectr…

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Ratio Price to Book par sociétés du CAC 40

Biens & Services aux consommateurs

Banques et assurances

Technologies, Telecom et Medias

1,9

1,2Energie, MP et services aux collectivités

Industries et BTP

Moyenne sectorielle

1,4

0,5

1,0

• /

Des secteurs fortement décotés en bourse

Pourquoi cette faible valorisation ?

27 JUIN 2013 21

● Le secteur Banque & Assurance reste le plus mal valorisé. En effet

les valorisations pâtissent des incertitudes sur les dettes

souveraines (risque sur la valorisation des actifs), et de la pression

règlementaire qui fait peser un risque lié au besoin potentiel des

sociétés du secteur de renforcer leurs fonds propres

● En ce qui concerne les industries régulées, le ratio a poursuivi sa

dégradation

• Le secteur énergétique, les services aux collectivités, les

télécoms et la télévision sont soumis à des aléas réglementaires

qui pèsent sur l’appréciation des investisseurs

● A l’inverse, le secteur des biens et services aux consommateurs

bénéficie des meilleurs valorisations grâce à la présence de

marques fortes et à une forte internationalisation, gage de

croissances élevées

● L’industrie présente la plus forte dispersion, le facteur de

différenciation étant la capacité à aller chercher la croissance hors

d’Europe

Valorisation boursière · 4 ·

28

1,48

1,23

0,680,88

0,710,52

0,67

1,48

1,23

0,63

0,840,66

0,440,58

2006 2007 2008 2009 2010 2011 2012

Moyenne des P/B

P/B en masse

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Price to Book du secteur Banques & Assurances

3,113,25

1,691,60

1,31

0,94 0,86

2,76

3,27

1,651,54

1,27

0,93 0,83

2006 2007 2008 2009 2010 2011 2012

Moyenne des P/B

P/B en masse

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Price to Book des industries régulées

2,29

2,90

1,40

1,66 1,66

1,41

1,72

1,69

2,03

0,92

1,32 1,26

1,00

1,28

2006 2007 2008 2009 2010 2011 2012

Moyenne des P/B

P/B en masse

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Price to Book du secteur Industries et BTP

2,42

2,79

1,912,14

2,31

1,90

2,21

2,382,58

1,741,95

2,06

1,83

2,16

2006 2007 2008 2009 2010 2011 2012

Moyenne des P/B

P/B en masse

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Price to Book du secteur biens et services aux consommateurs

• /

Price earning ratio « PER »

27 JUIN 2013 22

Valorisation boursière · 4 ·

28

Le PER (rapport de la

capitalisation boursière

sur les bénéfices) a

progressé d’environ 4

points entre 2011 et

2012 sous les effets

conjoints de la remontée

des cours et de la baisse

des résultats

Plusieurs sociétés ont

publié des bénéfices très

faibles et présentent

ainsi des PER non

significatifs

En moyenne, par

secteur, le groupe le plus

homogène est le secteur

des biens et services

aux consommateurs

Le PER s’analyse

généralement sous un

angle prospectif : il

s’établit à 12,9 au

31/12/2012 sur la base

des prévisions de

résultat 2013 (source

Datastream), soit 27%

au dessus du niveau

observé au 31/12/2011

(9,4 sur la base des

prévisions 2012)

20,9

16,0

12,6

24,9*

16,3

12,2**

16,8***

2006 2007 2008 2009 2010 2011 2012

* Hors Arcelor ** Hors Accor *** Hors Vivendi Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des PER des sociétés du CAC 40

18,2

14,116,6

14,1

21,4

Biens et services auxconsommateurs

Energie, MP et servicesaux collectivités

Industries et BTP Banque & assurances Technologie, telecom etmédias

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des PER du CAC 40 par secteur en 2012

22,2

20,5

19,1

19,0

18,3

17,1

11,1

NA

24,3

18,3

11,7

8,6

7,8

30,8

27,9

23,2

21,9

19,2

18,4

16,5

16,4

15,5

13,0

10,6

10,5

10,3

8,3

6,6

NA

29,1

11,4

8,2

7,5

NA

NS

31,2

26,9

14,5

12,8

NA

L'Oréal

LVMH

Danone

Sanofi

Pernod-Ricard

Kering

Carrefour

Accor

GDF SUEZ

Technip

Veolia

Total

EDF

Lafarge

Essilor

Vallourec

Saint Gobain

EADS

Air-Liquide

Schneider…

Legrand

Solvay

Alstom

Vinci

Bouygues

Safran

Michelin

Renault

Arcelor-Mittal

Société…

Unibail-…

BNP-Paribas

Axa

Crédit Agricole

Vivendi

Gemalto

Orange

Cap Gemini

Publicis

STMicroelectr…

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

PER des sociétés du CAC 40

Biens & Services aux consommateurs

Energie, MP et services aux collectivités

Industries et BTP

Banques et assurances

Technologies, Telecom et Medias

NA : RNPG < 0NS : RNPG très faible

• /

Evolution du ROE

27 JUIN 2013 23

● A 6,5%, le rendement des capitaux propres atteint l’un des plus bas

niveaux enregistrés depuis la création du Profil du CAC40

● Cette évolution est due à la baisse des résultats qui se sont

fortement dégradés alors que les fonds propres se sont renforcés

● Alors qu’elles ont renforcé leurs fonds propres depuis la crise

(résultats mis en réserves, augmentations de capital) les entreprises

n’ont pas réussi à compenser la rupture de tendance dans leurs

résultats provoquée par la crise de 2009

● Même après correction des dépréciations d’actifs passées en 2012,

le niveau du ROE (8,6%) reste sensiblement inférieur à ce qu’il était

avant la crise

● La conclusion est relativement proche si l’on examine le ratio hors

secteur Banques & Assurances (10,3% retraité des dépréciations)

● Le ROE du secteur Banques & Assurances s’établit à 2,7% (4,7%

avant dépréciations)

Valorisation boursière · 4 ·

28

426 473 482 505 562 576 570

959

1 175

687

806 837

704806

15,0% 15,7%

11,3%

7,2%

11,0% 10,7%8,2%

2006 2007 2008 2009 2010 2011 2012

CPPG Capitalisation RoE (CPPG)

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Capitalisation, CPPG et RoE hors Banques & assurances (Mds €)

609 669 667 730 810 801 812

1 231

1 417

805

996 1 002

804

946

15,0% 14,4%

8,5%6,4%

10,1% 9,2%

6,5%

2006 2007 2008 2009 2010 2011 2012

CPPG Capitalisation RoE (CPPG)

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Capitalisation, CPPG et RoE du CAC 40 Mds €)

183 197 185

225248

225242

15,0%

11,2%

1,4%

4,8%

7,9%

5,6%

2,7%

2006 2007 2008 2009 2010 2011 2012

CPPG RoE

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

CPPG et RoE secteur Banques & assurances (Mds €)

• /

Analyse des incorporels

27 JUIN 2013 24

Poids des immatériels dans la valorisation du CAC 40 25

Composition des incorporels 26

Perspectives 2013 27

28

• /

La valeur des actifs immatériels non inscrits au bilan reste très faible

Poids des immatériels dans la valorisation du CAC 40

27 JUIN 2013 25

● La décomposition de la valeur boursière a très sensiblement évolué

depuis 2006, la crise financière et la baisse des marchés ayant

abouti à une forte baisse du poids des actifs immatériels non inscrits

au bilan

● A fin 2012, l’actif net comptabilisé au bilan représente 812 Mds€ ; la

différence avec la capitalisation boursière s’établit ainsi à 134 Mds€

contre plus de 700 Mds€ à fin 2007

● La valorisation par les marchés de la capacité des entreprises à

générer de la croissance et à créer de la valeur reste donc très

faible

● Le secteur Banque & Assurances génère un « badwill » très

significatif, puisque la somme des capitalisations boursières s’y

établit à 140 Mds€ pour des actifs nets cumulés de 242 Mds€. Le

secteur Energie présente un solde équilibré, alors que dans les

autres secteurs le poids des incorporels non inscrits au bilan est

plus significatif (plus de 50% pour Biens et services aux

consommateurs)

Analyse des incorporels · 5 ·

28

2006 2007 2008 2009 2010 20112012

185 210175 224 284

247 279

170 179181 184 192

213 207

254 280 311 322 334 341 326

622748

138266 192

2 134

Incorporels non comptabilisés

Goodwill

Actifs incorporels identifiés

Actifs corporels et autres actifsnets

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Décomposition de la valeur boursière (en Mds €)

15% 15%22% 23% 28% 31% 29%

14% 13%

23% 18%19%

27%22%21% 20%

39%32%

33%

42%

34%50% 53%

17%27%

19% 14%

2006 2007 2008 2009 2010 2011 2012

Incorporels noncomptabilisés

Goodwill

Actifs incorporelsidentifiés

Actifs corporels etautres actifs nets

Décomposition de la valeur boursière globale

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

• /

Composition des incorporels

27 JUIN 2013 26

● Les dépréciations enregistrées en 2012 ayant porté sur le goodwill

mais également sur les autres actifs incorporels, le poids du

goodwill en moyenne pour les sociétés du CAC est resté stable

entre 2011 et 2012 à 64%

● La répartition des différents actifs incorporels est très stable dans le

temps

• Les marques et réseaux restent la première catégorie devant les

frais de R&D

• La part des licences et logiciels s’est légèrement accrue

● Le poids des différents actifs varie fortement en fonction des

secteurs

• Les marques représentent 29% du total pour Biens et services

aux consommateurs et restent faiblement valorisées dans les

autres secteurs

• Les concessions, brevets et droits assimilés atteignent 19% dans

le secteur Energie, Matières premières et services aux

collectivités

• Les frais de R&D et les licences et logiciels représentent

respectivement 14% et 6% du total pour le secteur Technologie,

télécoms, médias

Analyse des incorporels · 5 ·

28

64%

9%6% 4% 3%

15%

64%

9%6%

4%2%

16%

65%

8%6% 4% 2%

15%

65%

6% 6% 4% 2%

18%

63%

8% 5% 3% 2%

18%

64%

8%5% 5% 3%

15%

2012

2011

2010

2009

2008

2007

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des poids des principaux actifs incoporels des sociétés du CAC 40

64%9%

6%

4%

3%

15%

GW / Total incorp (Gw inclus)

Marques & réseaux/Total incorp(Gw inclus)

Frais de R&D capitalisés/Totalincorp (Gw inclus)

Concessions, brevets et droitsassimilés/Total incorp (Gw inclus)

Licences & logiciels

Autres immobilisations / Totalincorp (Gw inclus)

Source : Ricol Lasteyrie - d'après les rapports annuels des sociétés

Moyenne des poids des principaux actifs incorporels en 2012

• /

Perspectives 2013

27 JUIN 2013 27

● 17 sociétés ont donné des indications chiffrées sur l’évolution

attendue de leur chiffre d’affaires et/ou de leurs résultats

• La tonalité d’ensemble est prudente

• Les objectifs de réduction des coûts sont généralement mis en

avant lorsque les sociétés communiquent sur leurs niveaux de

marge

● Quelques sociétés ne communiquent pas sur leurs perspectives

d’activité mais sur l’évolution de leur situation financière (réduction

de l’endettement, maîtrise des investissement)

● Les publications des chiffres d’affaires du premier trimestre font

apparaître une baisse de - 2,1 % (-1,9 % hors banques)

• Les sociétés ont confirmé leurs objectifs annuels lors de ces

publications

● En date du 17 juin 2013, le consensus des analystes table pour

2013 sur

• Une baisse de - 2,2 % du chiffre d’affaires

• Une baisse de - 2,5 % du résultat net global

Analyse des incorporels · 5 ·

28

Evolution du CA Q1 2013 vs Q1 2012

Source : Analyse profil CAC 40

52

10493

48

23

0

20

40

60

80

100

120

Biens et servicesaux consommateurs

Energie, MP etservices aux

collectivités

Industries et BTP Banque &assurances

Technologie,telecom et médias

-2%

-0,5%

-3%

-3%

-2%

•

Contacts :

Sonia Bonnet-Bernard 01 44 15 25 18

Alban Eyssette 01 44 15 25 20

Jean-Laurent Lebon 01 44 15 25 60

2 avenue Hoche – 75008 Paris

Tel : 01 44 15 15 15

Fax : 01 44 15 25 50

27 JUIN 2013 28