Embed Size (px)

Citation preview

Prognozy dotyczące rynku nieruchomości w odniesieniu do rynku kredytów

hipotecznych i wierzytelności bankowych

V Bankowe Forum Wierzytelności

8 kwietnia 2014 r.

dr Jacek Furga Prezes Zarządu

Centrum AMRON

banko

IZBA GOSPODARCZA ZRZESZAJĄCA BANKI DZIAŁAJĄCE NA OBSZARZE RP, PODEJMUJĄCA DZIAŁANIA NA RZECZ ROZWOJU SEKTORA BANKOWEGO WŁAŚCICIEL SYSTEMU AMRON

ZWIĄZEK BANKÓW POLSKICH CENTRUM PRAWA BANKOWEGO I INFORMACJI

SPÓŁKA CÓRKA – 100% WŁASNOŚĆ ZBP, ROWADZĄCA DZIAŁALNOŚĆ USŁUGOWĄ M.IN. W ZAKRESIE WYMIANY INFORMACJI GOSPODARCZYCH ADMINISTRATOR SYSTEMU AMRON

banko

JEDNOSTKA ORGANIZACYJNA CENTRUM PRAWA BANKOWEGO I INFORMACJI ODPOWIEDZIALNA ZA ADMINISTROWANIE I ROZWÓJ SYSTEMU AMRON

SYSTEM ANALIZ I MONITOROWANIA RYNKU OBROTU NIERUCHOMOŚCIAMI (AMRON) - OGÓLNOPOLSKA BAZA DANYCH, WYPOSAŻONA W ZAAWANSOWANE FUNKCJONALNOŚCI ANALITYCZNE

V Bankowe Forum Wierzytelności

AMRON – geneza

wzrost zaangażowania banków na rynku finansowania nieruchomości – rozwój rynku kredytów hipotecznych

zmienność trendów na polskim rynku nieruchomości

wzrost ryzyka związanego z zabezpieczeniami hipotecznymi

brak wiarygodnych źródeł informacji o nieruchomościach (w tym o cenach i wartościach)

rekomendacje nadzoru bankowego/ finansowego:

Rekomendacja J dotycząca tworzenia przez banki baz danych odnoszących się do rynku nieruchomości (I wersja z dnia 20 lipca 2000r., nowa II wersja z dnia 11 września 2012r.)

Rekomendacja S dotycząca dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych hipotecznie (I wersja z dnia 15 marca 2006r., nowa IV wersja: 18 czerwca 2013r.)

V Bankowe Forum Wierzytelności

AMRON – charakterystyka bazy danych

ogólnopolska baza danych o nieruchomościach

charakterystyka i opis nieruchomości

szczegółowa lokalizacja (TERYT, mapy GIS)

informacje o cenach i wartościach nieruchomości w oparciu o udokumentowane źródła

standaryzacja gromadzonych danych

zakres danych obligatoryjnych – gwarancja minimum informacji

słowniki – brak przypadkowych wpisów

struktura bazy w 100% zgodna z wymogami Rekomendacji J

aktualny status bazy danych

zasoby bazy danych AMRON osiągnęły poziom prawie 1 933 tys. rekordów

przyrost danych w roku 2012 – prawie 332 tys. rekordów

przyrost danych w roku 2013 – ponad 461,6 tys. rekordów

V Bankowe Forum Wierzytelności

AMRON – uczestnicy

V Bankowe Forum Wierzytelności

Umowę o przystąpieniu do Systemu AMRON podpisały 33 największe banki komercyjne oraz 292 banki spółdzielcze.

Od roku 2010 System jest dostępny dla profesjonalnych uczestników rynku nieruchomości spoza sektora bankowego.

Współpracujemy z: Komisją Nadzoru Finansowego, Narodowym Bankiem Polskim,

Prokuraturą Generalną,

Agencją Nieruchomości Rolnych,

Towarzystwem Ubezpieczeniowym EUROPA S.A.,

Emmerson Evaluation Sp. z o.o.,

SKOK im. F. Stefczyka,

indywidualnymi rzeczoznawcami majątkowymi i pośrednikami w obrocie nieruchomościami.

AMRON – charakterystyka bazy danych przyrost danych w bazie AMRON

V Bankowe Forum Wierzytelności

stan na 31 grudnia 2013r.

461 643

AMRON – charakterystyka bazy danych przyrost danych w bazie AMRON

V Bankowe Forum Wierzytelności

stan na 31 marca 2014r.

AMRON – oferta dla każdego na www.amron.pl

kwartalne Ogólnopolskie raporty o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości (tzw. Raporty AMRON-SARFiN) – wersja skrócona dostępna bezpłatnie – wersja rozszerzona dostępna również po angielsku

raporty o cenach nieruchomości na lokalnych rynkach (odpłatne)

mieszkaniowych (na największych rynkach, w miastach wojewódzkich oraz w miastach powiatowych)

gruntów rolnych

działek budowlanych - wkrótce

V Bankowe Forum Wierzytelności

Rozwój rynku kredytów hipotecznych

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

112 141 162218

302 311 290189 230 231 196 177

290405

521

715

945

1130

1303

1425 1449

16301732

1820

- nowe umowy i portfel kredytów w tys. sztuk

V Bankowe Forum Wierzytelności

Rozwój rynku kredytów hipotecznych

- nowe umowy i portfel kredytów w mld PLN

0

50

100

150

200

250

300

350

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

7,4 11,3 15,2 24,2

4254

64

3948,7 49,7

39,1 36,519,5

28,8 34,849,2

76

117

193

215

264

313,7 316,3330,8

V Bankowe Forum Wierzytelności

Zmiany cen transakcyjnych 1 m2 mieszkań

Źródło: AMRON www.amron.pl

V Bankowe Forum Wierzytelności

162

177

24,2 36,5

0

50

100

150

200

250

300

350

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

liczba nowych umów (tys.) wartość nowych umów (mld. PLN)

Rynek hipoteczny wrócił do poziomu z 2005r. Co dalej?

Źródło: AMRON www.amron.pl

V Bankowe Forum Wierzytelności

Relacja depozyty/kredyty 2000-2013

136 143

135 131 133 129

117

99

85 90 91 90 93 92

0

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

900

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Depozyty w mld zł Kredyty w mld zł Depozyty/Kredyty w %

V Bankowe Forum Wierzytelności

Zapotrzebowanie na długoterminowe oszczędności Struktura terminowa depozytów gospodarstw domowych niesie ze sobą zagrożenie, że nawet do 40 % tego portfela może „wyparować” z sektora bankowego w ciągu kilku dni. Refinansowanie kredytowania polskiej gospodarki importowanym kapitałem grozi przenoszeniem zaburzeń na rynkach międzynarodowych na sytuację kraju i instytucji finansowych w Polsce. Dla utrzymania dotychczasowego poziomu udzielania nowych kredytów hipotecznych w wysokości 45 mld złotych rocznie - banki potrzebować będą do roku 2030 środków finansowych w wysokości 680 mld złotych. Zalecenie Komisji Nadzoru Finansowego zmiany struktury terminowej źródeł finansowania portfela hipotecznego. Rekomendacja Związku Banków Polskich dla stworzenia w Polsce systemu długoterminowego oszczędzania w formule kas oszczędnościowo-budowlanych

V Bankowe Forum Wierzytelności

Rozwój rynku kredytów hipotecznych

- Prognoza - nowe umowy i portfel kredytów w mld PLN

0

50

100

150

200

250

300

350

400

450

500

2012 2013 2014 2015 2016 2017 2018 2019 2020

39,1 37,9 40,8 44,2 46,8 45,9 46,5 47 48

316,3330,8

353373

397421

440459

495

Źródło: IBnGR

opracowanie dla

ZBP

V Bankowe Forum Wierzytelności

Prognoza wzrostu średnich cen transakcyjnych mieszkań w 7 głównych aglomeracjach

Źródło: IBnGR opracowanie dla ZBP

V Bankowe Forum Wierzytelności

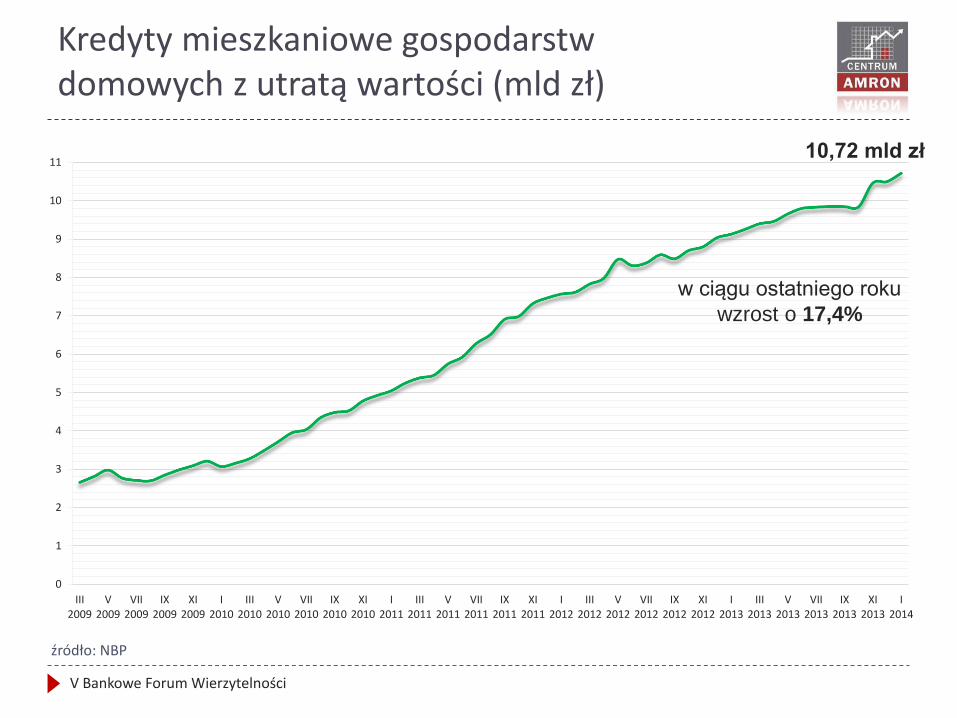

Kredyty mieszkaniowe gospodarstw domowych z utratą wartości (mld zł)

V Bankowe Forum Wierzytelności

0

1

2

3

4

5

6

7

8

9

10

11

III2009

V2009

VII2009

IX2009

XI2009

I2010

III2010

V2010

VII2010

IX2010

XI2010

I2011

III2011

V2011

VII2011

IX2011

XI2011

I2012

III2012

V2012

VII2012

IX2012

XI2012

I2013

III2013

V2013

VII2013

IX2013

XI2013

I2014

źródło: NBP

w ciągu ostatniego roku

wzrost o 17,4%

10,72 mld zł

Zaległości ze spłatą zobowiązań kredytowych

kwota zaległych płatności gospodarstw domowych na koniec 2013 roku wyniosła 39,82 mld zł.

średnia wartość zadłużenia przypadająca na klienta podwyższonego ryzyka to 17 tys. zł.

6% kredytobiorców nie reguluje swoich zobowiązań w terminie

co ósmy kredyt konsumpcyjny udzielony w 2008 roku nie jest spłacony w terminie, a spośród obecnie udzielanych kredytów - co dwudziesty

najlepiej spłacane są kredyty hipoteczne w złotych

większe kłopoty są ze spłacaniem kredytów gotówkowych, konsumpcyjnych, głównie krótkoterminowych

V Bankowe Forum Wierzytelności

Przeterminowane należności bankowe z tytułu kredytów mieszkaniowych (mld zł)

V Bankowe Forum Wierzytelności

źródło: Komisja Nadzoru Bankowego

9,7

9

11

,44

13

,32

12

,80

1,5

0 2,4

1 3

,61

3,5

3

3,5

4

0,5

5

0,8

7

1,2

6

1,2

3

1,0

4

1,4

5 2,4

2

4,2

0

5,9

6 6,8

8

0

2

4

6

8

10

12

14

2009 2010 2011 2012 2013

do 30 dni od 31 do 90 dni od 91 do 180 dni powyżej 180 dni

Nominalna wartość portfeli długów konsumenckich wystawionych na sprzedaż (mld zł)

V Bankowe Forum Wierzytelności

źródło: Dziennik Gazeta Prawna (firmy windykacyjne)

2,7

3,5

6,9 7,4

10,0

0

2

4

6

8

10

12

2009 2010 2011 2012 2013 2014

Portfele bankowe stanowią największy wartościowy

udział – ok. 80% i jednocześnie są to portfele o największej wartości (często kilkaset mln zł).

prognoza

Wielkość rynku usług windykacyjnych w Polsce (mld zł)

V Bankowe Forum Wierzytelności

prognoza

14,3

18,0

20,0

17,0

19,0

0

5

10

15

20

25

2009 2010 2011 2012 2013 2014

źródło: Dziennik Gazeta Prawna (firmy windykacyjne)

prognoza

Egzekucje bankowe

problemy polskich banków kredyty hipoteczne udzielone w CHF

kredyty hipoteczne o pierwotnej wartości LtV powyżej 100%

rosnąca liczba kredytów zagrożonych

etapy postępowanie mediacje z zagrożonymi kredytobiorcami

analiza indywidualnej sytuacji klienta

analiza wartości nieruchomości

wszczęcie procedur prawnych w zakresie windykacji jako ostateczność

proponowane rozwiązania zbycie nieruchomości i rozlicznie zobowiązań na warunkach indywidualnie

uzgodnionych z bankiem

zamiana kredytowanej nieruchomości na tańszą i rozliczenie zadłużenia

zbycie nieruchomości, rozliczenie zadłużenia i skorzystanie z oferty najmu

windykacja ugodowa - jako najszybsza i najbardziej korzystna forma

V Bankowe Forum Wierzytelności

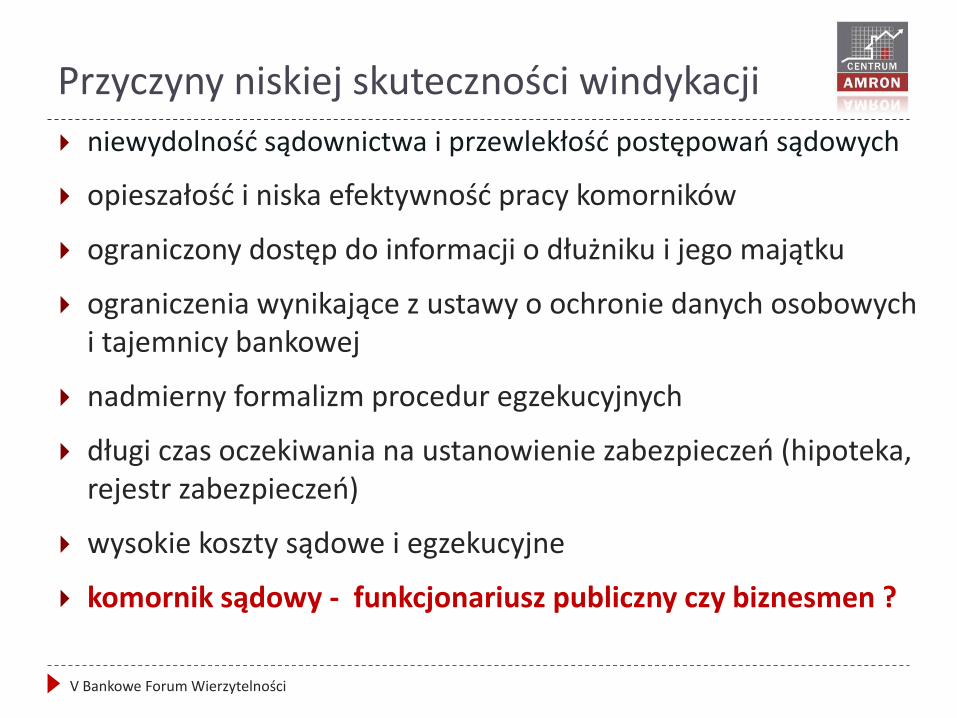

Przyczyny niskiej skuteczności windykacji

niewydolność sądownictwa i przewlekłość postępowań sądowych

opieszałość i niska efektywność pracy komorników

ograniczony dostęp do informacji o dłużniku i jego majątku

ograniczenia wynikające z ustawy o ochronie danych osobowych i tajemnicy bankowej

nadmierny formalizm procedur egzekucyjnych

długi czas oczekiwania na ustanowienie zabezpieczeń (hipoteka, rejestr zabezpieczeń)

wysokie koszty sądowe i egzekucyjne

komornik sądowy - funkcjonariusz publiczny czy biznesmen ?

V Bankowe Forum Wierzytelności

Raport E1 – predykcja pojedynczej nieruchomości

pozwala określić aktualną wartość nieruchomości – użytkownik tylko wskazuje wybraną nieruchomość, System sam dobiera próbę i za pomocą algorytmu wylicza aktualną wartość nieruchomości

Raport E2 – predykcja wartości pakietu nieruchomości

umożliwia określenie wartości zdefiniowanego pakietu nieruchomości podobnych – portfelowa aktualizacja wartości zabezpieczeń na podstawie indywidualnie zdefiniowanego modelu przez Użytkownika

Raport E – predykcja wartości nieruchomości stanowiącej zabezpieczenie hipoteczne wierzytelności

V Bankowe Forum Wierzytelności

AMRON w praktyce

Centrum AMRON oferuje:

V Bankowe Forum Wierzytelności

dostęp do liczącej 2 mln rekordów ogólnopolskiej bazy danych o wartościach nieruchomości

wycenę nieruchomości przez rzeczonawców majątkowych

weryfikację jakości bankowych portfeli zabiezpieczeń hipotecznych

modele prognostyczne oceny ryzyka zmiany cen wartości nieruchomości

obsługę nieregularnych kredytów hipotecznych

Dziękuję za uwagę

dr Jacek Furga Prezes Zarządu

e-mail: [email protected] tel.: 22/ 697 65 45 kom.: 723 723 770

www.amron.pl