Embed Size (px)

Citation preview

OSOBISTA ODPOWIEDZIALNOŚĆ KARNA A ZWALCZANIE NADUŻYĆ VAT

prok. Paweł Kołodziejski

PROKURATURA OKRĘGOWA W BYDGOSZCZY

TENDENCJE NADUŻYĆ VAT

znaczna skala uszczupleń dokonywanych w krótkim odstępie czasu

transgraniczność związana z wewnątrzwspólnotową dostawą towarów

wysoki stopień zorganizowania grup przestępczych trudniących się przestępczością skarbową

wzrost udziału obcokrajowców w procederze

przestępstwa kryminalne nierozerwalnie związane z uszczupleniami podatkowymi

pranie pieniędzy jako konsekwencja uszczupleń podatkowych

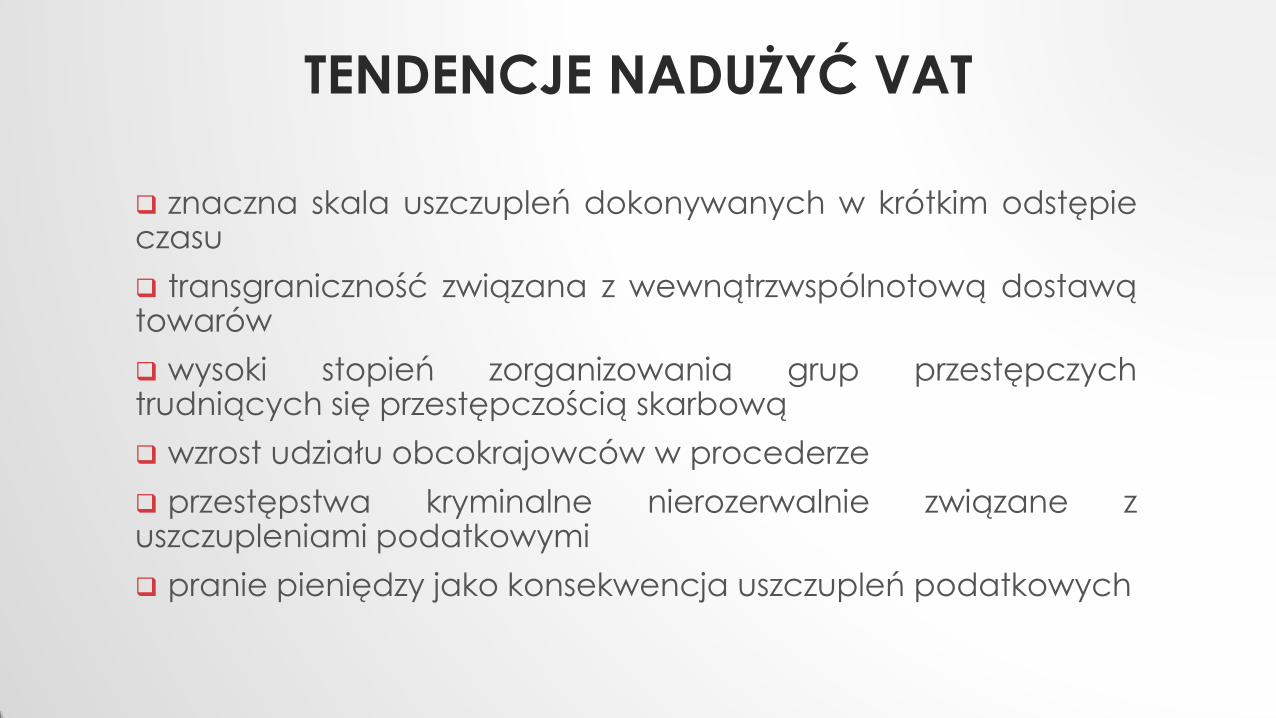

MOŻLIWA SKALA PROBLEMU

Nawet 42 mld zł różnicy pomiędzy

kwotą VAT, która powinna zostać zapłacona, a kwotą rzeczywiście

uiszczoną do budżetu Państwa (luka podatkowa w VAT)

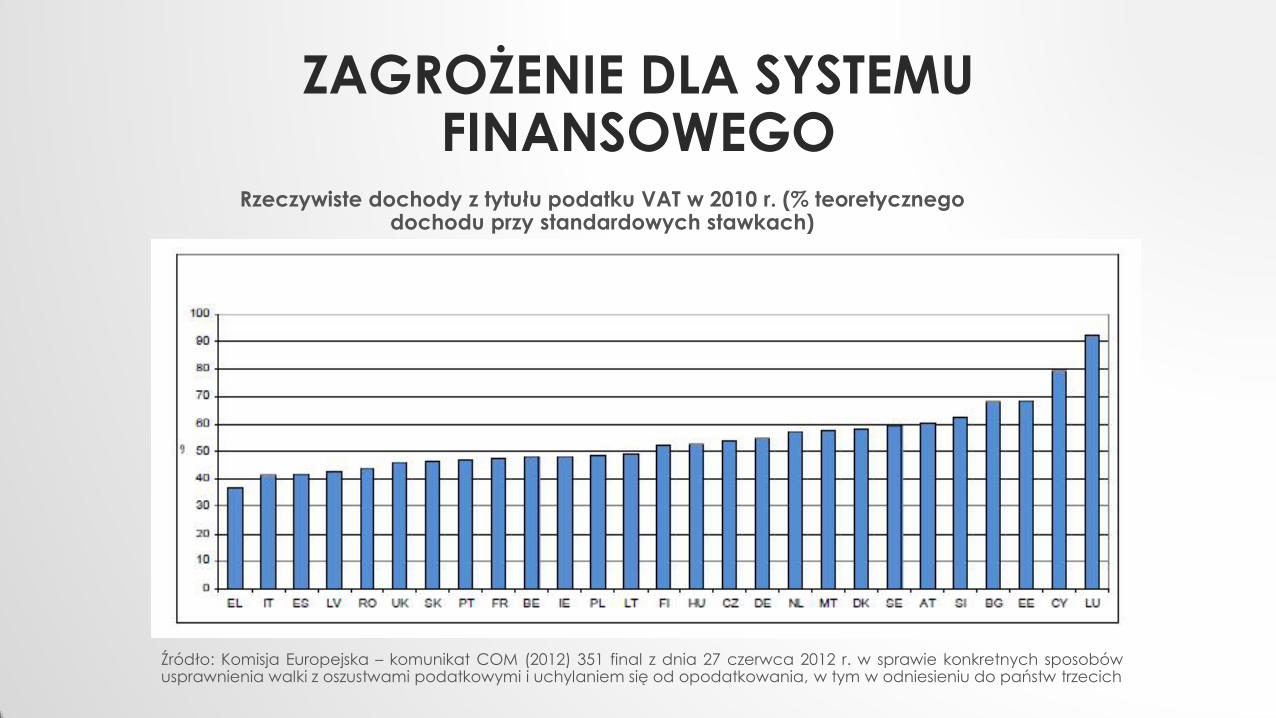

ZAGROŻENIE DLA SYSTEMU FINANSOWEGO

Rzeczywiste dochody z tytułu podatku VAT w 2010 r. (% teoretycznego dochodu przy standardowych stawkach)

Źródło: Komisja Europejska – komunikat COM (2012) 351 final z dnia 27 czerwca 2012 r. w sprawie konkretnych sposobów usprawnienia walki z oszustwami podatkowymi i uchylaniem się od opodatkowania, w tym w odniesieniu do państw trzecich

JAKIMI ŚRODKAMI ZWALCZAĆ NADUŻYCIA VAT?

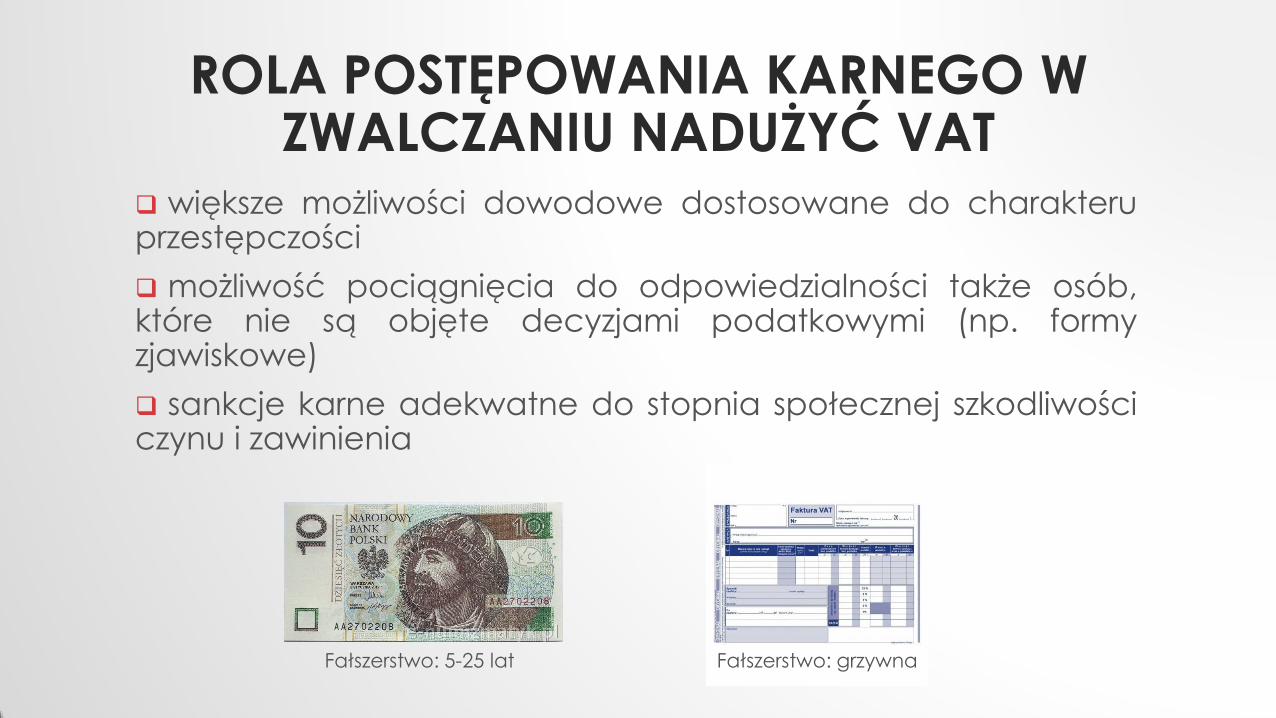

ROLA POSTĘPOWANIA KARNEGO W ZWALCZANIU NADUŻYĆ VAT

większe możliwości dowodowe dostosowane do charakteru przestępczości

możliwość pociągnięcia do odpowiedzialności także osób, które nie są objęte decyzjami podatkowymi (np. formy zjawiskowe)

sankcje karne adekwatne do stopnia społecznej szkodliwości czynu i zawinienia

Fałszerstwo: 5-25 lat Fałszerstwo: grzywna

JAK SKUTECZNIE WALCZYĆ Z OSZUSTWAMI W VAT?

„Efekt balona”

ORGANY WŁAŚCIWE DO ŚCIGANIA PRZESTĘPCZOŚCI SKARBOWEJ

Profesjonalna Policja Skarbowa

DZIĘKUJĘ ZA UWAGĘ!

Prok. Paweł Kołodziejski

Prokuratura Okręgowa w Bydgoszczy

Wydział VI do Spraw Przestępczości Gospodarczej

ul. Okrzei 10

85-317 Bydgoszcz

e-mail: [email protected]

tel.: 608 857 107

fax: 52 519 00 06