Embed Size (px)

Citation preview

Prosedur

Pengajuan Anggaran

Pemerintah Kota Depok

Nama : Rini Rosmiati

NPM : 40209777

Pembimbing : Dr. Misdiyono

BAB IPENDAHULUAN

• Sistem dan Prosedur Pengelolaan Keuangan merupakan informasi yang dapat

digunakan sebagai salah satu pedoman yang substansinya tetap berpedoman pada

peraturan perundang-undangan yang berlaku dan disesuaikan dengan kondisi daerah,

yang bersifat dinamis dan senantiasa diperbaharui.

• Dengan prosedur yang ada dapat mewujudkan apa yang telah menjadi suatu rencana

yang telah disusun sedemikian rupa. Oleh karena itu demi terciptanya kesejahteraan

masyarakatnya dapat dimulai dengan melaksanakan segala sesuatunya berdasarkan

prosedur yang ada yang mampu melayani publik dengan sebaik-baiknya. Dari uraian

tersebut diatas, maka Penulis mengangkat judul Laporan Kerja Praktek ini tentang

“Prosedur Pengajuan Anggaran Pemerintah Kota Depok”.

• Tujuan Kerja Praktek :

• Mengetahui pengelolaan belanja modal berdasarkan prosedur

• Menambah pengetahuan tentang belanja modal

• Manfaat Kerja Praktek :

• Memperdalam pemahaman penulisan berkaitan dengan belanja modal

• Memperoleh pengetahuan dan wawasan tentang prosedur belanja modal.

BAB IITEMPAT KERJA PRAKTEK

• Kota Depok adalah kota yang mengalami perkembangan sangat pesat. Kota

Depok harus dapat mengatur dan mengelola pendapatan daerahnya. Untuk

menggali potensi pendapatan daerah serta meningkatkan penerimaan

pendapatan asli daerah dalam rangka pembiayaan tugas-tugas penyelenggaraan

pemerintahan, oleh karena itu dibentuklah organisasi dan tata kerja DinasPendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Kota Depok.

• Visi DPPKA Kota Depok :

• Menjadi pengelola pendapatan dan keuangan yang akuntabel, transparan,

profesiaonal dan taat azas.

• Misi DPPKA Kota Depok :

• Mengoptimalkan pendapatan daerah.

• Mengelola keuangan secara akuntabel, transparan, professional dan taat

azas.

• Meningkatkan kapasitas kinerja Dinas Pendapatan dan Pengelolaan

Keuangan

BAB IIIMETODE PRAKTEK

Beberapa metode dan teknik yang digunakan dalam mengumpulkan data yang

dibutuhkan untuk menyusun laporan kerja praktek ini, antara lain :

1. Metode analisis data, mendokumentasikan data yang diperlukan yaitu

berupa laporan belanja modal dan data yang berkaitan dengan data instansi

yang berupa data dari modul SPPKD (Sistem dan Prosedur Pengelolaan

Keuangan Daerah).

2. Pengamatan langsung, melakukan praktek kerja lapangan pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Kota Depok dan

mengamati sistem kerja yang berlaku yaitu Sistem dan Prosedur Pengelolaan

Keuangan Daerah (SPPKD).

3. Wawancara, dengan bertanya langsung kepada subjek penelitian.

4. Studi pustaka, meminta dokumen-dokumen yang berkaitan dengan

penulisan Laporan Kerja Praktek (LKP) pada Dinas Pendapatan,

Pengelolaan Keuangan dan Aset (DPPKA) Kota Depok.

BAB IVPEMBAHASAN

• HASIL

Prosedur Pelaksanaan Anggaran

1. Dokumen Pelaksanaan Anggaran (DPA-OPD)

2. Dokumen Pelaksanaan Perubahan Anggaran (DPPA)

3. Dokumen Pelaksanaan Anggaran Lanjutan (DPAL-OPD)

4. Anggaran Kas

• PEMBAHASAN

Penatausahaan Penerimaan

Penerimaan pendapatan asli daerah antara lain diperoleh dari transaksi:

• Pajak daerah

• Retribusi daerah

• Penerimaan lain-lain pendapatan asli daerah

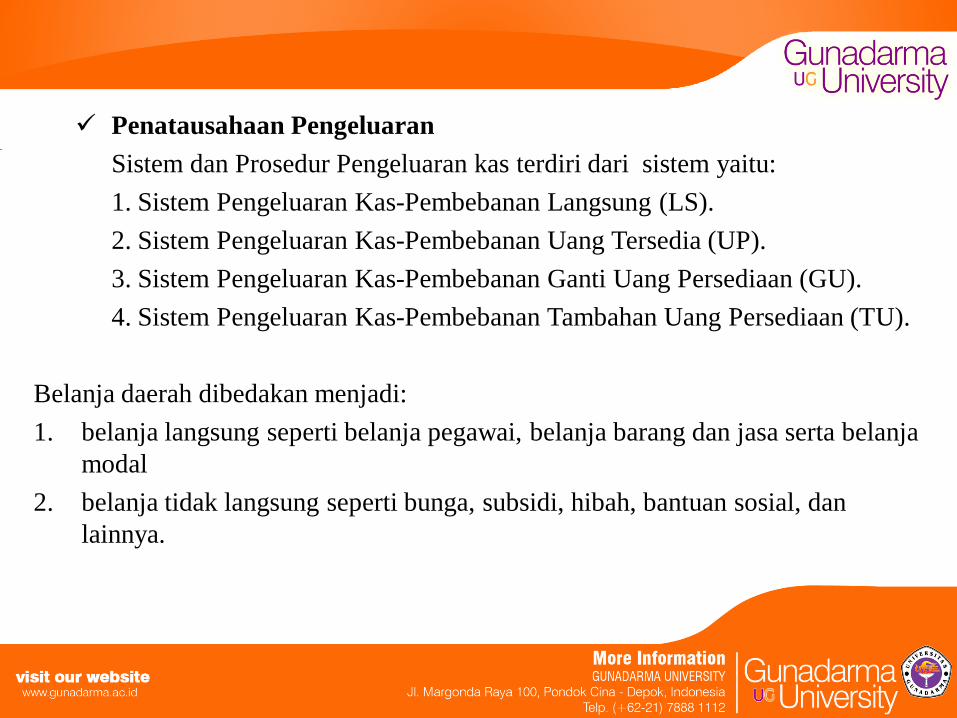

Penatausahaan Pengeluaran

Sistem dan Prosedur Pengeluaran kas terdiri dari sistem yaitu:

1. Sistem Pengeluaran Kas-Pembebanan Langsung (LS).

2. Sistem Pengeluaran Kas-Pembebanan Uang Tersedia (UP).

3. Sistem Pengeluaran Kas-Pembebanan Ganti Uang Persediaan (GU).

4. Sistem Pengeluaran Kas-Pembebanan Tambahan Uang Persediaan (TU).

Belanja daerah dibedakan menjadi:

1. belanja langsung seperti belanja pegawai, belanja barang dan jasa serta belanja

modal

2. belanja tidak langsung seperti bunga, subsidi, hibah, bantuan sosial, dan

lainnya.

Akuntansi dan Pertanggungjawaban

Jurnal belanja modal

Jurnal Korolari Pengakuan Aset Tetap

Tgl Uraian Ref Debit Kredit

Belanja Modal ….. Rp …

Kas Di Bendahara Pengeluaran Rp …

Tgl Uraian Ref Debit Kredit

Aset ….. Rp …

Ekuitas - Diinvestasikan dalam Aset

Tetap

Rp …

Laporan Realisasi Anggaran

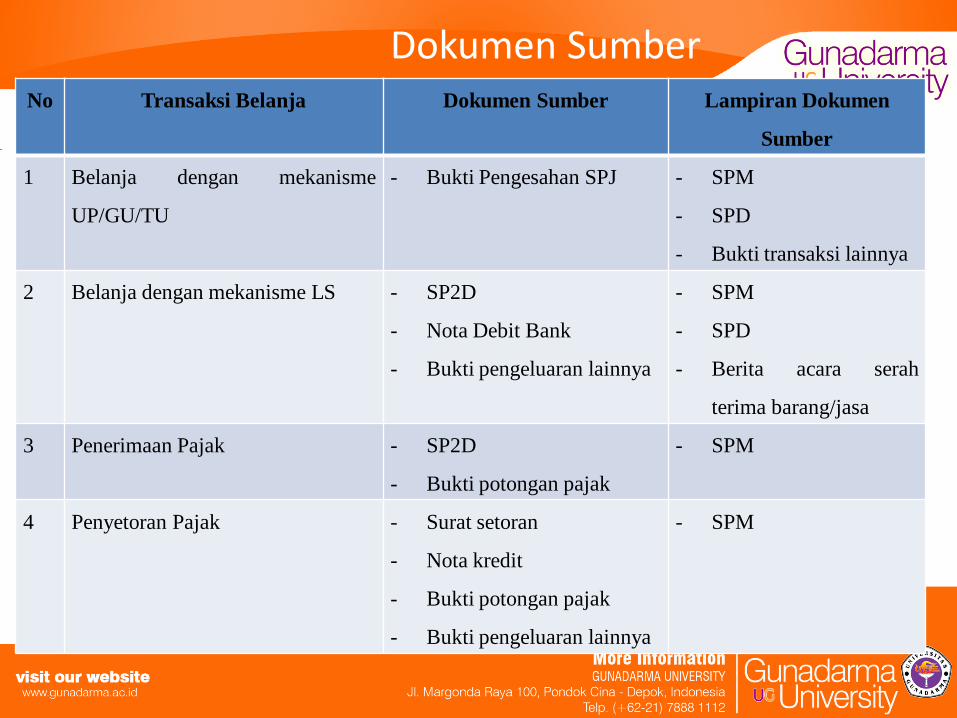

Dokumen SumberNo Transaksi Belanja Dokumen Sumber Lampiran Dokumen

Sumber

1 Belanja dengan mekanisme

UP/GU/TU

- Bukti Pengesahan SPJ - SPM

- SPD

- Bukti transaksi lainnya

2 Belanja dengan mekanisme LS - SP2D

- Nota Debit Bank

- Bukti pengeluaran lainnya

- SPM

- SPD

- Berita acara serah

terima barang/jasa

3 Penerimaan Pajak - SP2D

- Bukti potongan pajak

- SPM

4 Penyetoran Pajak - Surat setoran

- Nota kredit

- Bukti potongan pajak

- Bukti pengeluaran lainnya

- SPM

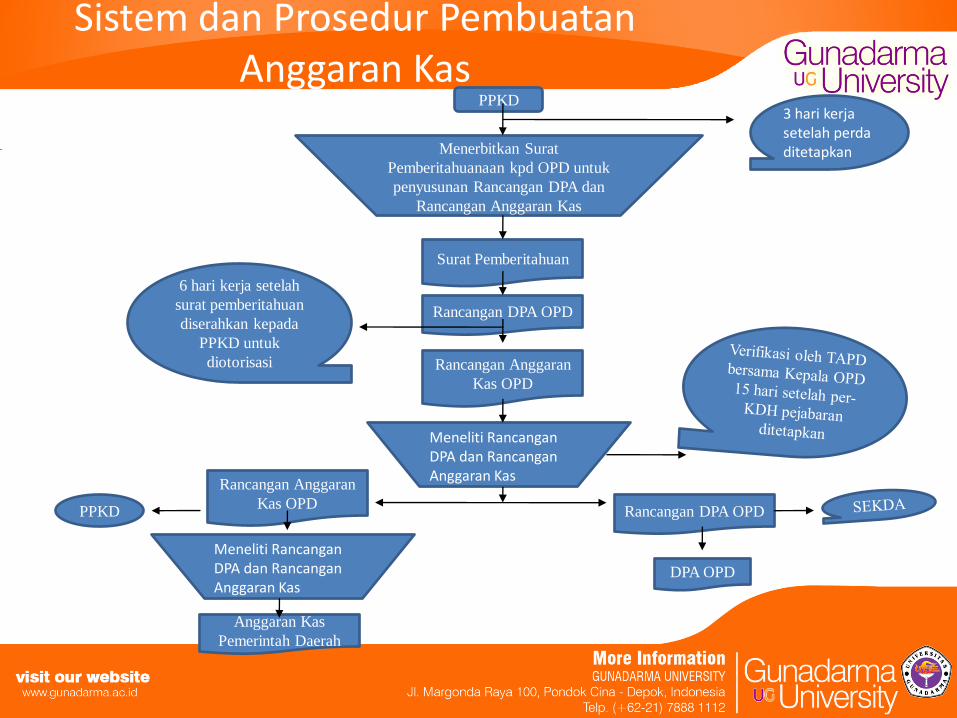

Sistem dan Prosedur PembuatanAnggaran Kas

PPKD

Menerbitkan Surat

Pemberitahuanaan kpd OPD untuk

penyusunan Rancangan DPA dan

Rancangan Anggaran Kas

Surat Pemberitahuan

Rancangan DPA OPD

Rancangan Anggaran

Kas OPD

DPA OPD

Anggaran Kas

Pemerintah Daerah

Rancangan Anggaran

Kas OPDRancangan DPA OPD

Meneliti RancanganDPA dan RancanganAnggaran Kas

Meneliti RancanganDPA dan RancanganAnggaran Kas

PPKD

6 hari kerja setelah

surat pemberitahuan

diserahkan kepada

PPKD untuk

diotorisasi

3 hari kerjasetelah perdaditetapkan

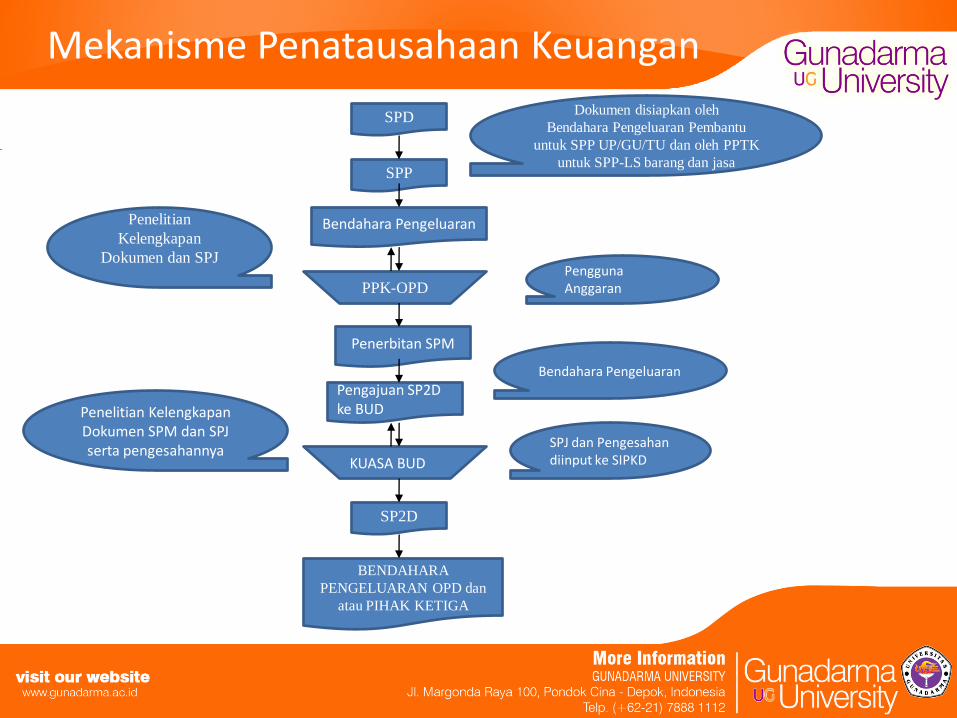

Mekanisme Penatausahaan Keuangan

SPD

SPP

Bendahara Pengeluaran

Penerbitan SPM

BENDAHARA

PENGELUARAN OPD dan

atau PIHAK KETIGA

Pengajuan SP2D ke BUD

SP2D

PPK-OPD

KUASA BUD

Dokumen disiapkan oleh

Bendahara Pengeluaran Pembantu

untuk SPP UP/GU/TU dan oleh PPTK

untuk SPP-LS barang dan jasa

PenggunaAnggaran

Bendahara Pengeluaran

Penelitian

Kelengkapan

Dokumen dan SPJ

Penelitian KelengkapanDokumen SPM dan SPJ serta pengesahannya

SPJ dan Pengesahandiinput ke SIPKD

BAB VPENUTUP

Kesimpulan :

• Belanja modal adalah pengeluaran anggaran yang digunakan untuk memperoleh atau

menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode

akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang

ditetapkan pemerintah.

• Prosedur pengajuan anggaran (belanja modal) yang dimulai dari

perencanaan/penganggaran, penatausahaan, akuntansi dan pertanggungjawaban

dilakukan oleh DPPKA sesuai dengan Perda Kota Depok.

• Penganggaran, pencatatan dan pelaporan dilakukan sesuai prosedur yang telah

ditetapkan.

• Dokumen sumber yang digunakan dalam suatu proses pencatatan sampai dengan

pertanggungjawaban dan pelaporan bersifat efektif.

• Transaksi belanja yang dicatat dan dijurnal berikutnya dilaporkan di neraca dan

dipertanggungjawabkan dengan pengakuan aset tersebut pada jurnal korolari.

Saran :

• Pada setiap bagian membuat backup data

• Setiap bagian memiliki tanggung jawab yang sama demi tercapainya tujuan akuntansi