Embed Size (px)

Citation preview

Urząd Miejski w Stargardzie Szczecińskim Wydział Kontroli i Nadzoru Właścicielskiego

PPrr oottookkóółł zz kkoonnttrr ooll ii pprr oobblleemmoowweejj ww SSzzkkoollee PPooddssttaawwoowweejj nnrr 88 iimm.. MM iikkoołłaajj aa KK ooppeerr nniikkaa ww SSttaarr ggaarr ddzziiee SSzzcczzeecciińńsskkiimm

Stargard Szczeciński Daty skrajne od .............................do.............................

2

Urząd Miejski w Stargardzie Szczecińskim - do użytku zewnętrznego - Wydział Kontroli i Nadzoru Właścicielskiego MK.1712.20.2014.2,6

Protokół z przeprowadzonej kontroli problemowej w Szkole Podstawowej nr 8 w Stargardzie Szczecińskim w okresie od 07 października 2014 roku do 17 października 2014 roku przez Zastępcę Naczelnika Wydziału Kontroli i Nadzoru Właścicielskiego Urzędu Miejskiego w Stargardzie Szczecińskim oraz Inspektora Wydziału Kontroli i Nadzoru Właścicielskiego Urzędu Miejskiego w Stargardzie Szczecińskim, działających na podstawie upoważnienia nr 28/2014 z dnia 01 października 2014 roku. Zakres kontroli:

1. Gospodarka finansowa jednostki z uwzględnieniem wykorzystania i rozliczenia środków na wydatki budżetowe za II półrocze 2013 roku.

2. Gospodarka środkami Zakładowego Funduszu Świadczeń Socjalnych za 2013 roku.

Dyrektorem jednostki kontrolowanej jest Aleksandra Dubaniewicz, której powierzono stanowisko Dyrektora Szkoły Podstawowej Nr 8 Zarządzeniem Nr 293/2012 Prezydenta Miasta Stargardu Szczecińskiego z dnia 01 sierpnia 2012 roku na okres od 01 września 2012 roku do 31 sierpnia 2017 roku. Główną księgową w Szkole Podstawowej Nr 8 jest Magdalena Ściężor zatrudniona od dnia 01 sierpnia 2012 roku na czas nieokreślony na podstawie umowy o pracę w pełnym wymiarze czasu pracy. W trakcie kontroli wyjaśnień udzielały: 1) Magdalena Ściężor – Główna księgowa, 2) ochrona danych – Sekretarz szkoły.

3

1. Gospodarka finansowa jednostki z uwzględnieniem wykorzystania i rozliczenia środków na wydatki budżetowe za II półrocze 2013 roku.

BUDŻET

Temat ten sprawdzono w oparciu o dokumenty źródłowe tj.: raporty kasowe, wyciągi bankowe, faktury VAT, rachunki, polecenia wyjazdu służbowego, urządzenia księgowe i sprawozdawczość.

Ogółem wydatki budżetowe w II półroczu 2013 roku osiągnęły poziom 1.041.829,00 złotych, co stanowiło 45,86% ogółu zaplanowanych wydatków na 2013 rok. Największa kwota tj.: 910.348,12 złotych, przypadła na wynagrodzenia osobowe pracowników i ich pochodne. Stanowiło to 87,38% ogólnych wydatków. Drugą pozycją wydatków były zakupy na kwotę 68.352,28 złotych, co stanowiło 6,56% ogólnych wydatków w 2013 roku. Następną pozycją wydatków był zakup usług na kwotę 28.840,78 złotych, co stanowiło 2,77% ogólnych wydatków. Pozostałe 3,29% ogólnych wydatków tego roku stanowiły wydatki na stypendia, odpis na ZFŚS, delegacje i szkolenia. Wykorzystanie wydatków budżetowych za II półrocze 2013 roku przedstawia poniższa tabela:

§ Plan (w zł)

1) Wydatki za II półrocze 2013 (w zł) %

Rozdział 80101 2.084.993,00 960.867,75 46,09

§ 3020 wydatki osobowe niezaliczone do wynagrodzenia § 4010 wynagrodzenia osobowe § 4040 dodatkowe wynagrodzenie roczne § 4110 składki na ubezpieczenia § 4120 składki na Fundusz Pracy § 4210 zakup materiałów i wyposażenia § 4240 zakup pomocy naukowych § 4260 zakup energii § 4270 zakup usług remontowych § 4280 zakup usług zdrowotnych § 4300 zakup usług pozostałych § 4350 zakup usług dostępu Internetowego § 4370 opłaty z tytułu usług telekomunikacyjnych § 4410 podróże służbowe § 4440 odpis na ZFŚS § 4700 szkolenia pracowników

2.349,00

1.432.826,00 102.875,00 255.279,00 32.694,00 47.035,00 15.243,00 82.697,00 4.114,00 2.088,00

30.000,00 351,00

4.500,00 170,00

71.557,00 1.215,00

1.825,88

716.624,20 0,00

118.811,64 15.223,65 28.575,91 5.091,47

32.349,02 4.114,00 1.488,00

16.159,15 175,44

2.095,19 0,00

17.479,20 855,00

77,73 50,02 0,00

46,55 46,57 60,76 33,41 39,12

100,00 71,27 53,87 49,99 46,56 0,00

24,43 70,37

Rozdział 80146 7.000,00 6.222,80 88,90

§ 4210 zakup materiałów i wyposażenia § 4300 zakup usług pozostałych § 4410 podróże służbowe § 4700 szkolenia pracowników

510,00 4.890,00

500,00 1.100,00

510,00 4.590,00

472,80 650,00

100,00 93,87 94,56 59,09

Rozdział 80195 30.777,00 9.826,64 31,93

§ 3040 nagrody o charakterze szczególnym § 4010 wynagrodzenia osobowe § 4110 składki na ubezpieczenia § 4120 składki na Fundusz Pracy § 4440 odpis na ZFŚS

800,00 2.600,00

447,00 64,00

26.866,00

0,00 2.600,00

446,94 63,70

6.716,00

0,00 100,00 99,99 99,54 25,00

Dział 801 2.122.770,00 976.917,19 46,02 Rozdział 85401 116.499,00 58.236,81 49,99

4

§ 4010 wynagrodzenia osobowe § 4040 dodatkowe wynagrodzenie roczne § 4110 składki na ubezpieczenia § 4120 składki na Fundusz Pracy § 4300 zakup usług pozostałych § 4440 odpis na ZFŚS

87.997,00 6.777,00

14.714,00 1.032,00

219,00 5.760,00

49.086,48 0,00

7.005,56 485,95 219,00

1.439,82

55,79 0,00

47,62 47,09

100,00 25,00

Rozdział 85415 32.713,00 6.675,00 20,41

§ 3240 stypendia dla uczniów § 3260 inne formy pomocy dla uczniów

1.300,00 31.413,00

0,00 6.675,00

0,00 21,25

Dział 854 149.212,00 64.911,81 43,51

Ogółem 2.271.982,00 1.041.829,00 45,86

Tabela 1. Plan wydatków budżetowych i jego wykonanie za II półrocze 2013 roku. Powyższa tabela została opracowana w oparciu o sprawozdanie Rb-28S z wykonania planów wydatków budżetowych jednostek samorządu terytorialnego. Sprawozdanie sporządzone zostało zgodnie z zasadami przewidzianymi w rozporządzeniu Ministra Finansów z dnia 03 lutego 2010 roku w sprawie sprawozdawczości budżetowej (Dz. U. Nr 20, poz. 103). Podstawą sporządzonego sprawozdania są rzetelnie prowadzone księgi rachunkowe. Plan dochodów budżetowych i wykonanie za II półrocze 2013 roku przedstawia poniższa tabela:

§ Plan dochodów

(w zł)

Dochody wykonane za II półrocze 2013

(w zł) %

§ 0920 Pozostałe odsetki § 0970 Wpływy z różnych dochodów

4,00 450,00

0,00 192,18

0,00 42,71

Ogółem 454,00 192,18 42,33

Tabela 2. Plan dochodów budżetowych i jego wykonanie za II półrocze 2013 roku. 1.1. Stan środków na rachunku bankowym na dzień 01.07.2013 r. (WB nr 77/2013) 66.682,11 zł Wpływy za II półrocze 2013 roku stanowiły: 1) otrzymane środki na wydatki budżetowe z Urzędu Miejskiego - WB nr 79/2013 z dnia 03.07.2013 r. 55.000,00 zł - WB nr 84/2013 za okres 16 - 18.07.2013 r. 10.000,00 zł - WB nr 85/2013 za okres 19 - 24.07.2013 r. 37.000,00 zł - WB nr 87/2013 za okres 30 - 31.07.2013 r. 63.000,00 zł - WB nr 89/2013 z dnia 02.08.2013 r. 55.000,00 zł - WB nr 94/2013 za okres 15 - 19.08.2013 r. 15.000,00 zł - WB nr 98/2013 z dnia 23.08.2013 r. 30.000,00 zł - WB nr 101/2013 z dnia 30.08.2013 r. 84.000,00 zł - WB nr 105/2013 z dnia 04.09.2013 r. 51.000,00 zł - WB nr 110/2013 za okres 11 - 19.09.2013 r. 10.000,00 zł - WB nr 112/2013 za okres 21 - 25.09.2013 r. 25.000,00 zł - WB nr 114/2013 z dnia 27.09.2013 r. 26.000,00 zł - WB nr 115/2013 za okres 28 - 30.09.2013 r. 61.000,00 zł

5

- WB nr 116/2013 z dnia 08.10.2013 r. wyprawka szkolna 6.675,00 zł - WB nr 118/2013 za okres 03 - 04.10.2013 r. 56.000,00 zł - WB nr 123/2013 z dnia 11.10.2013 r. 11.000,00 zł - WB nr 126/2013 za okres 16 - 18.10.2013 r. 12.000,00 zł - WB nr 128/2013 z dnia 24.10.2013 r. 30.000,00 zł - WB nr 131/2013 z dnia 30.10.2013 r. 60.000,00 zł - WB nr 133/2013 za okres 01 - 04.11.2013 r. 56.000,00 zł - WB nr 139/2013 za okres 15 - 18.11.2013 r. 20.000,00 zł - WB nr 142/2013 z dnia 22.11.2013 r. 30.000,00 zł - WB nr 145/2013 za okres 28 - 29.11.2013 r. 60.000,00 zł - WB nr 149/2013 z dnia 04.12.2013 r. 49.000,00 zł - WB nr 153/2013 z dnia 11.12.2013 r. 62.525,00 zł Razem: 975.200,00 zł Rozchody za II półrocze 2013 roku stanowiły: 1) opłaty i prowizje bankowe 1.362,07 zł 2) zrealizowane czeki 22.432,09 zł 3) przekazane składki na ubezpieczenia społeczne 297.851,57 zł 4) przekazany podatek dochodowy osób fizycznych 60.017,00 zł 5) zwrot dochodów do budżetu 234,18 zł 6) zapłacone faktury na kwotę 85.642,38 zł w tym: - za Internet 189,25 zł - prenumerata literatury fachowej 1.435,78 zł - wywóz nieczystości 3.138,41 zł - za energię elektryczną 10.353,47 zł - usługa serwisowa kotłowni gazowej 1.476,00 zł - za rozmowy telefoniczne stacjonarne 2.081,38 zł - opłata za wodę 850,26 zł - opłata za ścieki 1.632,83 zł - opłata za przesyłki pocztowe 70,08 zł - badania profilaktyczne pracowników 840,00 zł - opłata za gaz 21.145,29 zł - zakup materiałów biurowych 1.155,94 zł - zakup części do komputerów 454,73 zł - zakup artykułów czystościowych 1.260,42 zł - szkolenie pracowników 1.505,00 zł - przegląd przewodów kominowych 325,00 zł - zakup dzienników zajęć 483,38 zł - zakup tonera i tuszu 258,23 zł - remont łazienek 4.114,00 zł - materiały dla konserwatora 1.504,12 zł - usługa serwisowa komputerów 1.845,00 zł - dostęp do portalu Infrolex 479,70 zł - zakup wyposażenia: radiomagnetofon, oprawy oświetleniowe 1.061,07 zł - opłata za monitoring 369,00 zł - przegląd okresowy budynku i placu zabaw 430,50 zł - przegląd gaśnic 361,62 zł

6

- usługa doradztwa bhp 1.845,00 zł - zakup książek do biblioteki 516,62 zł - przegląd techniczny wyłącznika prądu 123,00 zł - zakup materiałów dydaktycznych: tablica, cyrkiel, podnóżki ergonomiczne, mapa, globus, igła magnetyczna, biurka, magnesy sztabkowe, liczydła stojące, zestawy dużych odważników, krzesła 20.338,72 zł - zakup programu antywirusowego 441,57 zł - zakup artykułów higienicznych dla pracowników 772,51 zł - opracowanie instrukcji bezpieczeństwa pożarowego 800,00 zł - wykonanie przyłącza sieci komputerowej 1.800,00 zł - opłata za roczne konto internetowe 184,50 zł 7) wynagrodzenia pracowników 424.574,12 zł 8) nagroda Dyrektora z okazji DEN 7.092,98 zł 9) nagroda jubileuszowa 28.582,73 zł 10) dofinansowanie do studiów 4.590,00 zł 11) potrącenia z list płac 82.045,24 zł w tym: - składki członkowskie ZNP 559,62 zł - składki PZU 6.942,00 zł - spłata pożyczki mieszkaniowej 38.788,55 zł - spłata pożyczki KZP 30.910,00 zł - składki członkowskie Solidarność 2.374,96 zł - potrącenie komornicze 2.470,11 zł 12) odpis na ZFŚS 25.635,02 zł 13) nagroda Prezydenta z okazji DEN 1.811,62 zł 14) zwrot środków do budżetu 11,11 zł Ogółem rozchody: 1.041.882,11 zł Stan środków na rachunku bankowym na dzień 31.12.2013 r. (WB nr 163/2013) 0,00 zł 1.2. Stan środków w kasie na dzień 01.07.2013 r. 0,00 zł Kontrolą objęto raporty kasowe za II półrocze 2013 roku: - RK nr 11/2013 za okres 01 – 31.07.2013 r. - RK nr 12/2013 za okres 01 – 22.08.2013 r. - RK nr 13/2013 za okres 23 – 31.08.2013 r. - RK nr 14/2013 za okres 01 – 09.09.2013 r. - RK nr 15/2013 za okres 10 – 30.09.2013 r. - RK nr 16/2013 za okres 01 – 04.10.2013 r. - RK nr 17/2013 za okres 05 – 14.10.2013 r. - RK nr 18/2013 za okres 15 – 31.10.2013 r. - RK nr 19/2013 za okres 01 – 14.11.2013 r. - RK nr 20/2013 za okres 15 – 30.11.2013 r. - RK nr 21/2013 za okres 01 – 09.12.2013 r. - RK nr 22/2013 za okres 10 – 31.12.2013 r.

7

Na przychody składały się:

- wpłaty gotówki z banku do kasy z tytułu zrealizowanych czeków 22.432,09 zł

Razem: 22.432,09 zł Na rozchody składały się:

- zakup materiałów dla konserwatora 2.617,25 zł - zakup znaczków pocztowych 461,00 zł - podróże służbowe krajowe 472,80 zł - wypłata wynagrodzenia 6.572,28 zł - ekwiwalent za pranie odzieży 268,00 zł - nagroda Dyrektora z okazji DEN 1.608,40 zł - zakup materiałów komputerowych 58,12 zł - zakup artykułów czystościowych 401,86 zł - zakup materiałów biurowych 378,58 zł - badania profilaktyczne pracowników 648,00 zł - wypłata wyprawki szkolnej dla uczniów 6.675,00 zł - wykonanie pieczątek 45,00 zł - wyposażenie: tabliczki ppoż., regały, wentylatory, szafka łazienkowa, kubki, zasilacz, lampa zewnętrzna 1.148,31 zł - usługa kserokopii 25,22 zł - koszt transportu 48,00 zł - zakup ubrania roboczego i obuwia dla pracowników 785,37 zł - dorabianie kluczy 17,22 zł - wyposażenie apteczki 201,68 zł Razem: 22.432,09 zł

Stan środków na dzień 31.12.2013 r. (RK nr 22/2013 z dnia 31.12.2013 r. ) 0,00 zł

W wyniku przeprowadzonej analizy stwierdzono co następuje:

1. Do raportów kasowych dołączone były dowody źródłowe tj. faktury, rozliczenie wyjazdu służbowego, dowody Kasa Przyjmie, Kasa Wypłaci i bankowe dowody wpłat.

2. Dowody księgowe zawierały stwierdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach ( dekretacja ) oraz osoby odpowiedzialnej za te wskazania.

3. Faktury zakupu opisane były pod względem celowości zakupu, formalnym,

rachunkowym i zatwierdzone do wypłaty.

4. Zapisy w raportach kasowych dokonywane były w sposób chronologiczny.

5. Sprawdzono prawidłowość podjęcia gotówki z banku i przyjęcia jej do kasy.

8

Terminy podjęcia gotówki z banku do kasy przedstawia poniższa tabela:

Nr WB

Nr czeku, data podjęcia gotówki z banku Kwota

Nr RK Nr KP, data przyj ęcia gotówki do kasy

Kwota

86/13 29.07.13- 0010604087 1.285,74 11/2013 KP 35/2013 - 29.07.13 r. 1.285,74 97/13 22.08.13- 0010604088 886,49 12/2013 KP 36/2013 - 22.08.13 r. 886,49 99/13 27.08.13- 0010604089 2.328,79 13/2013 KP 38/2013 - 27.08.13 r. 2.328,79 108/13 09.09.13- 0010604090 688,43 14/2013 KP 40/2013 - 09.09.13 r. 688,43 113/13 26.09.13- 0010604091 2.161,27 15/2013 KP 45/2013 - 26.09.13 r. 2.161,27 117/13 02.10.13- 0010604092 7.071,76 16/2013 KP 48/2013 - 02.10.13 r. 7.071,76 124/13 14.10.13- 0010604093 1.920,92 17/2013 KP 50/2013 - 14.10.13 r. 1.920,92 129/13 28.10.13- 0010604094 1.714,58 18/2013 KP 62/2013 - 28.10.13 r. 1.714,58 138/13 14.11.13- 0010604095 975,48 19/2013 KP 65/2013 - 14.11.13 r. 975,48 144/13 27.11.13- 0010605094 1.395,34 20/2013 KP 67/2013 - 27.11.13 r. 1.395,34 151/13 09.12.13- 0010605095 288,99 21/2013 KP 74/2013 - 09.12.13 r. 288,99 159/13 20.12.13- 0010605096 1.714,30 22/2013 KP 76/2013 - 20.12.13 r. 1.714,30

Tabela 3. Terminy podjęcia gotówki z banku i przyjęcia jej do kasy za II półrocze 2013 roku.

Podjęta gotówka z banku wpłacana była do kasy w dniu jej pobrania. Nieprawidłowości nie stwierdzono.

6. Dowody KP i KW opatrzone były podpisami osoby wystawiającej, zatwierdzającej,

odbierającej i sprawdzającej. 1.3. Ewidencja syntetyczna wybranych kont Księgi Głównej. 1) Saldo konta 101 „Kasa” na dzień 31.12.2013 roku wynosiło 0,00 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

101 Wn Ma Wn Ma Wn Ma

22.432,09 22.432,09 63.954,64 63.954,64 - - Saldo konta jest zgodne z RK nr 22/2013 za okres 10-31 grudnia 2013 roku. 2) Saldo konta 130 „Rachunki bieżące jednostek budżetowych” na dzień 31.12.2013 roku wynosiło 0,00 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

130 Wn Ma Wn Ma Wn Ma

975.200,00 1.041.882,11 2.271.982,51 2.271.982,51 - - Saldo konta jest zgodne z WB nr 163/2013 z dnia 31 grudnia 2013 roku. 3) Saldo konta 201 „Rozrachunki z odbiorcami i dostawcami” na dzień 31.12.2013 roku wynosiło po stronie Ma 1.068,61 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

201 Wn Ma Wn Ma Wn Ma

90.232,38 90.269,58 184.545,32 185.613,93 - 1.068,61

Saldo konta stanowią:

9

Ma - MPGK woda i ścieki 640,65 zł - MPGK wywóz nieczystości 427,96 zł 4) Saldo konta 225 „Rozrachunki z budżetami” na dzień 31.12.2013 roku wynosiło po stronie Ma 7.510,00 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

225 Wn Ma Wn Ma Wn Ma

60.206,00 58.360,00 125.439,00 132.949,00 - 7.510,00 Saldo konta stanowiły zobowiązania wobec Urzędu Skarbowego z tytułu podatku PIT-4 za miesiąc grudzień 2013 rok. Podatek odprowadzony w terminie (WB nr 5/2014 z dnia 17.01.2014 r.). 5) Saldo konta 229 „Pozostałe rozrachunki publicznoprawne” na dzień 31.12.2013 roku wynosiło po stronie Ma 70.792,54 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

229 Wn Ma Wn Ma Wn Ma

301.033,25 318.381,20 642.097,58 712.890,12 - 70.792,54 Saldo konta stanowią zobowiązania z tytułu ubezpieczeń społecznych i zdrowotnych za miesiąc grudzień 2013 rok odprowadzonych do ZUS dnia 02.01.2014 roku WB nr 1/2014. 6) Saldo konta 231 „Rozrachunki z tytułu wynagrodzeń” na dzień 31.12.2013 roku

wynosiło po stronie Ma 119.709,16 zł Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

231 Wn Ma Wn Ma Wn Ma

766.201,83 885.910,99 1.642.561,20 1.762.270,36 - 119.709,16 Saldo konta stanowią rozrachunki z tytułu dodatkowego wynagrodzenia rocznego. 7) Saldo konta 401 „Zużycie materiałów i energii” na dzień 31.12.2013 roku wynosiło po stronie Wn 146.549,81 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

401 Wn Ma Wn Ma Wn Ma

67.385,88 - 146.549,81 - 146.549,81 - Na saldo konta 401 „Zużycie materiałów i energii” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4210 zakup materiałów i wyposażenia 47.087,44 zł - § 4240 zakup pomocy naukowych, dydaktycznych i książek 16.222,69 zł - § 4260 zakup energii 82.729,68 zł

10

2. Dział 801 Oświata i wychowanie rozdział 80146 Dokształcanie i doskonalenie nauczycieli

- § 4210 zakup materiałów i wyposażenia 510,00 zł 8) Saldo konta 402 „Usługi obce” na dzień 31.12.2013 roku wynosiło po stronie Wn 41.218,05 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

402 Wn Ma Wn Ma Wn Ma

24.251,89 - 41.218,05 - 41.218,05 - Na saldo konta 402 „Usługi obce” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4270 zakup usług remontowych 4.114,00 zł - § 4280 zakup usług zdrowotnych 2.088,00 zł - § 4300 zakup usług pozostałych 29.946,17 zł - § 4350 zakup usług dostępu do sieci Internet 350,88 zł - § 4370 opłata z tytułu zakupu usług telekomunikacyjnych świadczonych w stacjonarnej publicznej sieci telefonicznej 4.500,00 zł 2. Dział 854 Edukacyjna opieka wychowawcza rozdział 85401 Świetlice szkolne - § 4300 zakup usług pozostałych 219,00 zł 9) Saldo konta 404 „Wynagrodzenia” na dzień 31.12.2013 roku wynosiło po stronie Wn 1.642.966,80 zł Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

404 Wn Ma Wn Ma Wn Ma

882.732,49 - 1.642.966,80 - 1.642.966,80 - Na saldo konta 404 „Wynagrodzenia” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4010 wynagrodzenia osobowe pracowników 1.432.674,66 zł - § 4040 dodatkowe wynagrodzenie roczne 113.161,32 zł 2. Dział 801 Oświata i wychowanie rozdział 80195 Pozostała działalność

- § 4010 wynagrodzenia osobowe pracowników 2.600,00 zł 3. Dział 854 Edukacyjna opieka wychowawcza rozdział 85401 Świetlice szkolne - § 4010 wynagrodzenia osobowe pracowników 87.982,98 zł - § 4040 dodatkowe wynagrodzenie roczne 6.547,84 zł

11

10) Saldo konta 405 „Ubezpieczenia społeczne i inne świadczenia” na dzień 31.12.2013 roku wynosiło po stronie Wn 420.019,24 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

405 Wn Ma Wn Ma Wn Ma

196.382,64 - 420.019,24 - 420.019,24 - Na saldo konta 405 „Ubezpieczenia społeczne i inne świadczenia” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 3020 wydatki osobowe niezaliczone do wynagrodzeń 2.348,97 zł - § 4110 składki na ubezpieczenia społeczne 257.197,81 zł - § 4120 składki na Fundusz Pracy 32.966,95 zł - § 4440 odpis na Zakładowy Fundusz Świadczeń Socjalnych 71.556,20 zł - § 4700 szkolenia pracowników niebędących członkami korpusu służby cywilnej 1.215,00 zł 2. Dział 801 Oświata i wychowanie rozdział 80146 Dokształcanie i doskonalenie nauczycieli

- § 4300 zakup usług pozostałych 4.890,00 zł - § 4700 szkolenia pracowników niebędących członkami korpusu służby cywilnej 1.100,00 zł 3.Dział 801 Oświata i wychowanie rozdział 80195 Pozostała działalność

- § 4110 składki na ubezpieczenia społeczne 446,94zł - § 4120 składki na Fundusz Pracy 63,70 zł - § 4440 odpis na Zakładowy Fundusz Świadczeń Socjalnych 26.866,00 zł 4. Dział 854 Edukacyjna opieka wychowawcza rozdział 85401 Świetlice szkolne

- § 4110 składki na ubezpieczenia społeczne 14.599,60zł - § 4120 składki na Fundusz Pracy 1.008,25 zł - § 4440 odpis na Zakładowy Fundusz Świadczeń Socjalnych 5.759,82 zł 11) Saldo konta 409 „Pozostałe koszty rodzajowe” na dzień 31.12.2013 roku wynosiło po stronie Wn 34.182,28 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

409 Wn Ma Wn Ma Wn Ma

7.147,80 - 34.182,28 - 34.182,28 - Na saldo konta 409 „Pozostałe koszty rodzajowe” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80146 Dokształcanie i doskonalenie nauczycieli

- § 4410 podróże służbowe krajowe 169,28 zł

12

2. Dział 801 Oświata i wychowanie rozdział 80146 Dokształcanie i doskonalenie nauczycieli

- § 4410 podróże służbowe krajowe 500,00 zł 3. Dział 801 Oświata i wychowanie rozdział 80195 Pozostała działalność

- § 3040 nagrody o charakterze szczególnym niezaliczone do wynagrodzeń 800,00 zł 4. Dział 854 Edukacyjna opieka wychowawcza rozdział 85415 Pomoc materialna dla uczniów

- § 3240 stypendia dla uczniów 1.300,00 zł - § 3260 inne formy pomocy dla uczniów 31.413,00 zł RACHUNEK DOCHODÓW I WYDATKÓW

Na podstawie Uchwały Nr XLIV/498/10 Rady Miejskiej w Stargardzie Szczecińskim z dnia 28 września 2010 roku w sprawie utworzenia wydzielonego rachunku dochodów i wydatków nimi finansowanych przez samorządowe jednostki budżetowe działające na podstawie ustawy o systemie oświaty w Szkole Podstawowej nr 8 został utworzony rachunek dochodów i wydatków nimi finansowanych.

Podstawą gospodarki finansowej jednostki budżetowej w zakresie wydzielonego rachunku dochodów i wydatków nimi finansowanych w roku budżetowym jest plan finansowy dochodów i wydatków, który sporządzony został w dziale 801 Oświata i wychowanie i paragrafy klasyfikacji budżetowej.

Źródłami dochodów Szkoły Podstawowej nr 8 gromadzonych na wydzielonym rachunku są:

1) opłaty za duplikaty dokumentów, 2) czynsze za wynajem sal i pomieszczeń, 3) odsetki bankowe od środków na wydzielonym rachunku bankowym dochodów, 4) odsetki za nieterminowe opłacanie rachunków, 5) odszkodowania. Dochody gromadzone przez Szkołę Podstawową nr 8 na wydzielonym rachunku przeznaczone były na:

1) wydatki związane z bankową obsługą wydzielonego rachunku, 2) finansowanie wydatków remontowych i inwestycyjnych, 3) zakup wyposażenia, 4) zakup artykułów biurowych, 5) zakup nagród na turnieje i konkursy, 6) zakup książek i opłacenie prenumerat czasopism do biblioteki. Szczegółowy plan dochodów i jego wykonanie za II półrocze 2013 roku przedstawia poniższa tabela:

§ Plan na 2013 rok

w zł Wykonanie za

II półrocze 2013 r. %

0690 wpływy z różnych opłat 0750 dochody z najmu i dzierżawy 0830 wpływy z usług 0920 pozostałe odsetki

450,00 30.000,00

200,00 4,00

185,00 5.377,36

0,00 0,00

41,12 17,93 0,00 0,00

13

0960 otrzymane spadki, zapisy i darowizny w postaci pieniężnej 0970 wpływy z różnych dochodów

100,00

3.100,00

0,00

1.960,20

0,00

63,24

Ogółem 33.854,00 7.522,56 22,22

Tabela 4. Plan dochodów na wydzielonym rachunku i jego wykonanie za II półrocze 2013 roku.

Ogółem wydatki za II półrocze 2013 roku z podziałem na dział, rozdział i paragrafy przedstawia poniższa tabela:

§

Plan na 2013 rok

(zł)

Wydatki za II półrocze 2013 roku

(zł) %

4170 wynagrodzenia bezosobowe 4210 zakup materiałów i wyposażenia 4240 zakup pomocy dydaktycznych 4260 zakup energii 4270 zakup usług remontowych 4280 zakup usług remontowych 4300 zakup usług pozostałych 4370 opłaty z tytułu zakupu usług telekomunikacyjnych świadczonych w stacjonarnej publicznej sieci telefonicznej 4410 podróże służbowe krajowe 4700 szkolenie pracowników nie będących członkami korpusu służby cywilnej

420,00 13.734,00

500,00 6.000,00 4.000,00

700,00 5.000,00

1.000,00 1.000,00

1.500,00

0,00 9.127,13

396,96 615,25 85,41 0,00

1.308,70

36,93 115,68

0,00

0,00 66,46 79,40 10,26 2,14 0,00

26,18

3,70 11,57

0,00

Ogółem 33.854,00 11.686,06 34,52

Tabela 5. Plan wydatków na wydzielonym rachunku i jego wykonanie za II półrocze 2013 roku. 1.4. Stan środków na rachunku bankowym na dzień 01.07.2013 r. (WB nr 50/2013 za okres 01-02.07.2013 r.) 4.163,50 zł

Dochody za II półrocze 2013 roku stanowiły:

1) wynajem sal i pomieszczeń 5.377,36 zł 3) wpływy z kasy 185,00 zł 4) wpłata PZU 1.960,20 zł

Ogółem dochody: 7.522,56 zł Wydatki za II półrocze 2013 roku stanowiły:

1) opłaty bankowe 179,46 zł 2) zakup materiałów dla konserwatora 1.137,99 zł 3) zakup materiałów biurowych 840,36 zł 4) zakup materiałów czystościowych 397,21 zł 5) prenumerata czasopism 624,19 zł 6) wyposażenie: wykładzina, gaśnica, znaki ewakuacyjne, radiomagnetofon 953,93 zł 7) obszycie wykładziny 54,00 zł 8) wypłata czekiem 3.889,42 zł 9) gaz 615,25 zł 10) usługa doradztwa bhp 369,00 zł 11) usługa informatyczna 369,00 zł 12) nowelizacja programu płacowego 2.000,00 zł

14

13) naprawa drukarki 85,41 zł 14) tusz 126,91 zł 15) koszt wysyłki 7,00 zł 16) rozmowy telefoniczne 36,93 zł Ogółem wydatki: 11.686,06 zł Stan środków na rachunku bankowym na dzień 31.12.2013 r. (WB nr 98/2013 z dnia 31.12.2013 r.) 0,00 zł

1.5. Stan środków w kasie na dzień 01.07.2013 r. (RK nr 8 za okres 01- 31.07.2013 r.) 0,00 zł

Na przychody składały się:

- wpłata z tytułu zrealizowanych czeków 3.889,42 zł - wpłaty za wydanie duplikatów dokumentów 185,00 zł

Razem: 4.074,42 zł Na rozchody składały się:

- zakup biletów jednorazowych 231,00 zł - wywołanie zdjęć do kroniki szkolnej 99,24 zł - zakup paliwa do kosiarki 30,11 zł - wpłaty do banku 185,00 zł - zakup materiałów dla konserwatora 2.797,09 zł - zakup wody do picia dla pracowników 73,81 zł - prenumerata czasopism 422,50 zł - zakup czajnika 119,99 zł - krajowe podróże służbowe 115,68 zł Razem: 4.074,42 zł

Stan środków w kasie na dzień 31.12.2013 r. (RK nr 15 za okres 10 - 31.12.2013 r.) 0,00 zł W wyniku przeprowadzonej analizy stwierdzono co następuje:

1. Do raportów kasowych dołączone były dowody źródłowe tj. faktury VAT i rachunki, rozliczenie wyjazdu służbowego, dowody Kasa Przyjmie, Kasa Wypłaci i bankowe dowody wpłat.

2. Dowody księgowe zawierały stwierdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach (dekretacja) oraz osoby odpowiedzialnej za te wskazania.

3. Faktury zakupu opisane były pod względem celowości zakupu, formalnym, rachunkowym i zatwierdzone do wypłaty.

4. Zapisy w raportach kasowych dokonywane były w sposób chronologiczny. 5. Dowody KP i KW opatrzone były podpisami osoby wystawiającej, zatwierdzającej,

odbierającej i sprawdzającej. 6. Terminy podjęcia gotówki z banku do kasy przedstawia poniższa tabela:

15

Nr WB Nr czeku, data podjęcia

gotówki z banku Kwota (zł) Nr RK

Nr KP, data przyj ęcia gotówki do kasy

Kwota (zł)

56/2013 0010602644 - 29.07.2013 r. 1.249,52 8/2013 34/2013 - 29.07.2013 r. 1.249,52 61/2013 0010602645 - 22.08.2013 r. 1.567,99 9/2013 37/2013 - 22.08.2013 r. 1.567,99 67/2013 0010602646 - 09.09.2013 r. 191,92 10/2013 41/2013 - 09.09.2013 r. 191,92 85/2013 0010602647 - 27.11.2013 r. 653,50 13/2013 68/2013 - 27.11.2013 r. 653,50 90/2013 0010604076 - 09.12.2013 r. 155,43 14/2013 73/2013 - 09.12.2013 r. 155,43

96/2013 0010604077- 20.12.2013 r. 71,06 15/2013 77/2013 - 20.12.2013 r. 71,06 Tabela 6. Terminy podjęcia gotówki z banku i przyjęcia jej do kasy za II półrocze 2013 roku.

Podjęta gotówka z banku wpłacana była do kasy w dniu jej pobrania. Nieprawidłowości nie stwierdzono. 1.6. Ewidencja syntetyczna wybranych kont Księgi Głównej.

1) Saldo konta 101 „Kasa” na dzień 31.12.2013 roku wynosiło 0,00 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

101 Wn Ma Wn Ma Wn Ma

4.074,42 4.074,42 7.530,38 7.530,38 - - Saldo konta jest zgodne z RK nr 15/2013 za okres od 10 do 31 grudnia 2013 roku. 2) Saldo konta 132 „Rachunek dochodów jednostek budżetowych” na dzień 31.12.2013 roku wynosiło 0,00 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

132 Wn Ma Wn Ma Wn Ma

7.522,56 11.686,06 17.727,11 17.727,11 - - Saldo konta jest zgodne z WB nr 99/2013 z dnia 31 grudnia 2013 roku. 3) Saldo konta 411 „Zużycie materiałów i energii” na dzień 31.12.2013 roku wynosiło po stronie Wn 14.616,23 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

411 Wn Ma Wn Ma Wn Ma

10.139,34 - 14.616,23 - 14.616,23 - Na saldo konta 401 „Zużycie materiałów i energii” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4210 zakup materiałów i wyposażenia 13.504,02 zł - § 4240 zakup pomocy naukowych, dydaktycznych i książek 496,96 zł - § 4260 zakup energii 615,25 zł 4) Saldo konta 412 „Usługi obce” na dzień 31.12.2013 roku wynosiło po stronie Wn 2.574,80 zł

16

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

412 Wn Ma Wn Ma Wn Ma

1.431,04 - 2.574,80 - 2.574,80 - Na saldo konta 402 „Usługi obce” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4270 zakup usług remontowych 85,41 zł - § 4300 zakup usług pozostałych 2.452,46 zł - § 4370 opłata z tytułu zakupu usług telekomunikacyjnych świadczonych w stacjonarnej publicznej sieci telefonicznej 36,93 zł 5) Saldo konta 414 „Wynagrodzenia” na dzień 31.12.2013 roku wynosiło po stronie Wn 420,00 zł Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

414 Wn Ma Wn Ma Wn Ma

- - 420,00 - 420,00 - Na saldo konta 404 „Wynagrodzenia” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4170 wynagrodzenia bezosobowe 420,00 zł 6) Saldo konta 419 „Pozostałe koszty rodzajowe” na dzień 31.12.2013 roku wynosiło po stronie Wn 115,68 zł

Symbol konta

Obroty za II półrocze 2013 roku

Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

419 Wn Ma Wn Ma Wn Ma

115,68 - 115,68 - 115,68 - Na saldo konta 409 „Pozostałe koszty rodzajowe” składały się: 1. Dział 801 Oświata i wychowanie rozdział 80101 Szkoły podstawowe - § 4410 podróże służbowe krajowe 115,68 zł 3. Gospodarka środkami Zakładowego Funduszu Świadczeń Socjalnych za 2013 rok.

Temat ten zbadano w oparciu o Regulamin Zakładowego Funduszu Świadczeń Socjalnych Szkoły Podstawowej Nr 8 w Stargardzie Szczecińskim, preliminarz na rok 2013, ewidencję księgową, rachunki, faktury VAT, wnioski o dofinansowanie wypoczynku oraz wnioski o przyznanie zapomogi i pożyczki mieszkaniowej.

Dnia 06 lutego 2009 roku Dyrektor Szkoły Podstawowej Nr 8 w uzgodnieniu z przedstawicielami związków zawodowych wprowadziła Regulamin Zakładowego Funduszu Świadczeń Socjalnych. Ostatnie zmiany wprowadzono załącznikiem do Zarządzenia Nr 5/2014 Dyrektora Szkoły Podstawowej Nr 8 w Stargardzie Szczecińskim z dnia 05 maja 2014 roku.

17

Zasady tworzenia funduszu świadczeń socjalnych oraz zasady gospodarowania jego

środkami określają następujące akty prawne: 1. Ustawa z dnia 04 marca 1994 r. o Zakładowym Funduszu Świadczeń Socjalnych

(Dz. U. z 2012 r., poz. 592 z późn. zm.), 2. Ustawa z dnia 26 stycznia 1982 r. Karta Nauczyciela (Dz. U. z 2014 r., poz. 191

z późn. zm.), 3. Ustawa z dnia 23 maja 1991 r. o Związkach Zawodowych (Dz. U. z 2014 r., poz.

167), 4. Rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 09 marca 2009 r. w sprawie

sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na Zakładowy Fundusz Świadczeń Socjalnych (Dz. U. Nr 43, poz. 349 z późn. zm.),

5. Ustawa z dnia 26 czerwca 1974 r. Kodeks Pracy (Dz. U. z 1998 r. Nr 21, poz. 94 ost. zm. Dz. U. z 2014 r., poz.208).

Przychody Zakładowego Funduszu Świadczeń Socjalnych.

− stan środków na dzień 01.01.2013 rok (WB nr 1/2013) wynosił 45.152,80 zł − odpis podstawowy 104.182,02 zł − odsetki bankowe 1,45 zł − spłata pożyczek 95.228,19 zł − refundacja opłat bankowych 215,53 zł − odprowadzenie gotówki z kasy 3.061,00 zł

Razem: 247.840,99 zł W terminie do 31 maja 2013 roku przekazano na rachunek bankowy Zakładowego Funduszu Świadczeń Socjalnych kwotę 78.547,00 zł, co stanowi 75,40% równowartości odpisów przewidzianych w art. 6 ust. 2 ustawy z dnia 04 marca 1994 roku o zakładowym funduszu świadczeń socjalnych.

Rozchody Zakładowego Funduszu Świadczeń Socjalnych.

− wypłata pożyczek mieszkaniowych 123.500,00 zł − wypłata czekiem 32.037,00 zł − podatek dochodowy od osób fizycznych 9.571,00 zł − opłaty bankowe 230,12 zł − zapomogi pieniężne 27.903,00 zł − spotkania integracyjne 9.411,00 zł − świadczenia urlopowe 20.723,59 zł

Razem: 223.375,71 zł Stan środków na rachunku bankowym na dzień 31.12.2013 r. (WB nr 103/2013) 24.465,28 zł Stan środków w kasie na dzień 01.01.2013 r. (RK nr 1/2013 za okres 01 - 30.01.2013 r.) 0,00 zł Na wpływy składały się:

− dopłata do biletów na spektakl 356,00 zł

18

− pobranie gotówki czekiem z banku 32.037,00 zł

Razem: 32.393,00 zł Na wydatki składały się:

− zapomogi pieniężne 27.415,00 zł − spotkanie integracyjne pracowników 1.917,00 zł − odprowadzenie gotówki z kasy 3.061,00 zł

Razem: 32.393,00 zł

Stan środków w kasie na dzień 31.12.2013 r. (RK nr 7/2013 za okres od 03 - 31.12.2013 r.) 0,00 zł

Do korzystania z Funduszu uprawnieni są pracownicy bez względu na wymiar czasu pracy

oraz członkowie ich rodzin, emeryci i renciści - byli pracownicy Szkoły Podstawowej Nr 8, członkowie rodzin pracowników pozostających na utrzymaniu pracownika, dzieci przysposobione oraz przyjęte na wychowanie w ramach rodzin zastępczych, dzieci współmałżonków, członkowie rodzin po zmarłych pracownikach, jeżeli byli na ich utrzymaniu.

Podstawą do wypłaty świadczenia były wcześniej składane oświadczenia za rok poprzedni o uzyskiwanych dochodach netto w gospodarstwie domowym w przeliczeniu na jednego członka rodziny.

Osoby uprawnione ubiegające się o pomoc na cele mieszkaniowe – pożyczkę, składały

umotywowany wniosek. Podstawą przyznania pomocy była umowa zawarta pomiędzy wnioskodawcą a dyrektorem szkoły, w której ustalono wysokość pożyczki, ilość i wysokość rat miesięcznych, formę spłaty oraz zabezpieczenie pożyczki. Pożyczki udzielane są w wysokości 8.000,00 zł, oprocentowanie 2% w skali roku a okres spłaty podzielony na dwadzieścia cztery miesiące.

3.1. Zestawienie ewidencji syntetycznej kont Księgi Głównej przedstawiają następujące tabele:

1) Saldo konta 101 „Kasa” na dzień 31.12.2013 roku wynosiło 0,00 zł Symbol konta

B.O. Obroty narastająco od

początku roku Saldo na dzień

31.12.2013 roku

101 Wn Ma Wn Ma Wn Ma - - 32.393,00 32.393,00 - -

Saldo konta jest zgodne z RK nr 7/2013 za okres od 03-31 grudnia 2013 roku.

2) Saldo konta 135 „Rachunki środków funduszy specjalnego przeznaczenia” na dzień 31.12.2013 roku wynosiło po stronie Wn 24.465,28 zł

Symbol konta

B.O. Obroty narastająco od początku roku

Saldo na dzień 31.12.2013 roku

135 Wn Ma Wn Ma Wn Ma

45.152,80 - 247.840,99 223.375,71 24.465,28 - Saldo konta jest zgodne z WB nr 103/2013 z dnia 31 grudnia 2013 roku.

19

3) Saldo konta 234 „Pozostałe rozrachunki z pracownikami” na dzień 31.12.2013 roku wynosiło po stronie Wn 111.406,00 zł

Symbol konta

B.O. Obroty narastająco od

początku roku Saldo na dzień

31.12.2013 roku

234 Wn Ma Wn Ma Wn Ma

80.561,20 - 206.634,19 95.228,19 111.406,00 - Saldo konta stanowią należności z tytułu udzielonych pożyczek mieszkaniowych.

4) Saldo konta 851 „Zakładowy fundusz świadczeń socjalnych” na dzień 31.12.2013 roku wynosiło po stronie Ma 135.871,28 zł

Symbol konta

B.O. Obroty narastająco od

początku roku Saldo na dzień

31.12.2013 roku

851 Wn Ma Wn Ma Wn Ma - 125.714,00 97.109,71 232.980,99 - 135.871,28

Saldo konta wyraża stan zakładowego funduszu świadczeń socjalnych.

ANALIZA I. ANALIZA STANU FUNKCJONOWANIA

1.1. STRUKTURA ZATRUDNIENIA.

Szkoła Podstawowa Nr 8 ogólnokształcącą trwającą 6 latrozwoju wyraźnie dziecięcego.z dnia 25 lipca 1998 r. o zmianiewynikają w szczególności z gminnym, ustawy z dnia 7 wrze1982 r. Karta Nauczyciela orazmiejscowego. Cele nauczaniapodstawa programowa ogłaszana

Stanowisko

Nauczyciele Administracja Obsługa RAZEM

Tabela 7. Struktura

Na koniec 2013 roku

32 osoby, co oznacza, że w stosunkuo 2 osoby, co dało spadek o 5,8831,58 w 2013 roku (spadek o 3,75

Wykres 1. Struktura zatrudnienia

0

5

10

15

20

25

30

31.12.2012 r.

24

ANALIZA FINANSOWO-EKONOMICZNA

FUNKCJONOWANIA JEDNOSTKI.

ZATRUDNIENIA.

Szkoła Podstawowa Nr 8 w Stargardzie Szczecińskim jest obowilat i obejmującą dzieci w wieku 6/7-12/13 lat,

ęcego. Sześcioletnia szkoła wprowadzona zostałazmianie ustawy o systemie oświaty. Realizowane

postanowień ustawy z dnia 8 marca 1990września 1991 r. o systemie oświaty, ustawy oraz przepisów wykonawczych do tych ustaw,

nauczania i organizację kształcenia w szkole podstawowejogłaszana przez ministra właściwego do spraw oświaty

Stanowisko stan na dzień 31.12.2012 r.

stan na dzień31.12.2013

Osoby Etaty Osoby Etaty24 23,06 22 21,836 6,00 6 6,004 3,75 4 3,7534 32,81 32 31,58

zatrudnienia w Szkole Podstawowej Nr 8 w latach 2012-

ilość pracowników Szkoły Podstawowej Nr stosunku do 2012 roku ilościowy stan zatrudnienia5,88%. Obniżyła się również ilość etatów z 32,81

3,75%).

zatrudnienia w Szkole Podstawowej Nr 8 wg stanu na 31.12.2012

31.12.2012 r. 31.12.2013 r.

22

6 64 4

Nauczyciele

Obsługa

Administracja

20

EKONOMICZNA

obowiązkową szkołą lat, a więc w okresie

została mocą ustawy zadania oświatowe

1990 r. o samorządzie z dnia 26 stycznia

ustaw, jak i aktów prawa podstawowej określa światy i wychowania.

dzień 31.12.2013 r.

Etaty 21,83 6,00 3,75 31,58

-2013.

Podstawowej Nr 8 wynosiła zatrudnienia zmniejszył się

32,81 w 2012 roku do

31.12.2012 i 31.12.2013 r.

Nauczyciele

Obsługa

Administracja

Wykres 2. Struktura zatrudnienia

Jak obrazuje powyższe zestawienie,

Nr 8, łącznie 22 osoby to pracownicypracownicy obsługi (18,75%),

Pracownicy administracji

W placówce zatrudnionoi w obu grupach pracownikówzmianie.

Pracownicy obsługi

- woźna - sprzątaczka - konserwator - strażnik ruchu RAZEM

Tabela 8. Struktura pracowników

W okresie objętym analiząW SP 8 jeden etat stanowi strażulicy przylegającej bezpośrednio do ulicy. Do przeprowadzanie uczniów przez jezdni

Pracownicy administracji

- główna księgowa - spec. ds. płac, kadr i księgowo- kierownik gospodarczy - sekretarz szkoły RAZEM

Tabela 9. Struktura pracowników

68,75%

Nauczyciele

zatrudnienia pracowników SP 8 w ujęciu procentowym wg stanu

zestawienie, z ogólnej liczby pracowników w Szkole Podstawowej pracownicy pedagogiczni (68,75% ogółu zatrudnionych),%), natomiast 4 osoby to pracownicy administracji

administracji i obsługi zatrudniono pracowników administracji oraz obsługipracowników zatrudnienie na przełomie ostatnich dwóch

obsługi stan na dzień 31.12.2012 r.

stan na31.12.2013

Osoby Etaty Osoby 1 3 1 1

1,00 3,00 1,00 1,00

1 3 1 1

6 6,00 6

pracowników obsługi w Szkole Podstawowej Nr 8 w latach 2012

analizą najliczniejszą grupę stanowiły sprzą

W SP 8 jeden etat stanowi strażnik ruchu, który jest niezbędny z uwagi na wzmośrednio do ulicy. Do obowiązków pracownika nale

przeprowadzanie uczniów przez jezdnię na przystanek komunikacji miejskiej

administracji stan na dzień 31.12.2012 r.

stan na31.12.2013

Osoby Etaty Osoby

płac, kadr i księgowości 1 1 1 1

1,00 0,75 1,00 1,00

1 1 1 1

4 3,75 4

pracowników administracji w Szkole Podstawowej Nr 8 w latach

18,75%

Nauczyciele Administracja Obsługa

21

na 31.12.2013 r.

Szkole Podstawowej zatrudnionych), 6 osób to

administracji (12,50%).

obsługi na 9,75 etatu dwóch lat nie uległo

na dzień 31.12.2013 r.

Etaty 1,00 3,00 1,00 1,00 6,00

2012-2013.

sprzątaczki (3 etaty). dny z uwagi na wzmożony ruch na

zków pracownika należy bezpieczne na przystanek komunikacji miejskiej.

na dzień 31.12.2013 r.

Etaty 1,00 0,75 1,00 1,00 3,75

latach 2012-2013.

12,50%

Szkoła Podstawowa Nr administracyjnych, zapewniajązmianie i utrzymuje się niezmiennie

Pracownicy pedagogiczni

Według stanu organizacyjnegozatrudnionych jest łącznie 22W porównaniu z analogicznymw SP 8 zmalała o 1,23 etatu (spadek

Poziom kwalifikacji

Stażyści osoby etaty

1. na dzień

31.12.2012 r. 1 0,67

2. na dzień

31.12.2013 r. – –

Tabela 11. Struktura zatrudnienia nauczycieli31.12.2012 rok i 31.12.2013 rok.

Wykres 3. Struktura zatrudnienia nauczycieli31.12.2012 rok i 31.12.2013 rok.

Nie zmieniła się zasadniczo

nauczycieli to nauczyciele zew odniesieniu do poprzedniegow stosunku do 2012 roku stano 13,26%. Nauczycieli kontraktowychdzień 31 grudnia 2012 roku.

0

5

10

15

20

25

30

Stażyści Kontraktowi

1 10

1

8 zatrudnia ograniczoną liczbę pracownikówzapewniających ciągłość działania jednostki. Stan zatrudnienia

niezmiennie na poziomie 4 pełnych etatów.

pedagogiczni organizacyjnego na dzień 31 grudnia 2013 roku w Szkole Podstawowej Nr 8

22 nauczycieli, co w przeliczeniu na etatyanalogicznym okresem roku wcześniejszego, liczba etatów

(spadek o 5,33%).

Kontraktowi Mianowani Dyplomowanietaty osoby etaty osoby etaty osoby etaty

0,67 1 1,00 13 12,39 9 9,00

1 1,00 9 8,94 12 11,89

nauczycieli wg stopni i kwalifikacji w Szkole Podstawowej Nr 8

nauczycieli wg stopni i kwalifikacji w Szkole Podstawowej Nr 8

zasadniczo struktura wykształcenia nauczycieli. 5ze stopniem dyplomowanym, co stanowi wzrost

poprzedniego roku. Nauczycieli mianowanych jest 40,91stan ilościowy tej grupy pracowników pedagogicznych

kontraktowych jest 4,55% – wzrost o 0,38% w stosunku

Kontraktowi Mianowani Dyplomowani Razem

13

9

24

9

12

22

22

pracowników do zadań zatrudnienia nie uległ

Szkole Podstawowej Nr 8 etaty daje 21,83 etatu. etatów nauczycielskich

Dyplomowani Razem etaty osoby etaty

9,00 24 23,06

11,89 22 21,83

w Szkole Podstawowej Nr 8 wg stanu na

Szkole Podstawowej Nr 8 wg stanu na

54,55% wszystkich wzrost aż o 17,05% 91%, co oznacza, że

pedagogicznych obniżył się stosunku do stanu na

na 31.12.2012 r.

na 31.12.2013 r.

Kategoria

Pracownicy pedagogiczni

Wykształcenie wyższe

Obsługa

Wykształcenie średnie

Wykształcenie zawodoweWykształcenie podstawowe

Administracja

Wykształcenie wyższe

Wykształcenie średnie

Łączna ilość (zatrudnieni)

Tabela 12. Struktura zatrudnienia

W strukturze wykształcenia2013 roku dominowały osobyzatrudnionych). Pracownicy stanowili grupy po 2 osoby każ

Wykres 4. Struktura wykształcenia

6,25%

Kategoria Ilo ść osób

Udział w ogóle zatrudnionych

pedagogiczni 22 68,75%

22

6 18,75%

2

zawodowe 2

podstawowe 2

4 12,50%

4

–

(zatrudnieni) 32 100%

zatrudnienia pracowników ZSO wg wykształcenia – stan na 31

wykształcenia zatrudnionych w Szkole Podstawowej Nr 8osoby z wyższym wykształceniem – 26 osób

z wykształceniem średnim, zawodowym i podstawowymkażda (po 6,25%).

wykształcenia zatrudnionych w Szkole Podstawowej Nr 8 wg stanu

81,25%

6,25%6,25%

Wykształcenie wyższe

Wykształcenie średnie

Wykształcenie zawodowe

Wykształcenie podstawowe

23

zatrudnionych

%

%

%

31.12.2013 r.

Podstawowej Nr 8 na koniec osób (81,25% ogółu

, zawodowym i podstawowym

na 31.12.2013 rok.

Wykształcenie wyższe

Wykształcenie średnie

Wykształcenie zawodowe

Wykształcenie podstawowe

1.2. ANALIZA WYDATKÓW NA

Do Szkoły Podstawowej Nr 275 uczniów. Jest to o 18 uczniów mniej ni

Stan na dzień 31.12.2012 r.

Klasa I

Klasa II

Klasa III

Klasa IV

Klasa V

Klasa VI

Razem

Tabela 11. Ilość oddziałów i uczniów

Spadek ilości dzieci uczęszczajw placówce konieczna była redukcja liczby oddziałów.

Stan na dzień 31.12.2013 r.

Klasa I

Klasa II

Klasa III

Klasa IV

Klasa V

Klasa VI

Razem

Tabela 12. Ilość oddziałów i uczniów

Jak wynika z poniższego wykresu, w porównaniu z poprzednim rokiem zstanu na dzień 31 grudnia 2012 roku i 2

Wykres 5. Średnia liczba dzieci na jeden oddział w latach 2012

22,54

0

4

8

12

16

20

24

28

NA JEDNEGO UCZNIA.

Do Szkoły Podstawowej Nr 8 według stanu na dzień 31 grudnia 2013 roku ucz8 uczniów mniej niż w roku poprzedzającym.

Liczba oddziałów

Liczba dzieci Średnia liczba

uczniów na oddział2 50

2 49

2 37

2 54

2 45

3 58

13 293

oddziałów i uczniów – stan na 31.12.2012 r.

ęszczających do Szkoły Podstawowej Nr 8 był redukcja liczby oddziałów.

Liczba oddziałów

Liczba dzieci Średnia

uczniów2 41

2 50

2 51

2 39

2 53

2 41

12 275

oddziałów i uczniów – stan na 31.12.2013 r.

ższego wykresu, średnia liczba dzieci na jeden oddział

w porównaniu z poprzednim rokiem zwiększyła się i wynosi odpowiednio: 31 grudnia 2012 roku i 22,92 według stanu na dzień 31 grudnia 2013 roku.

Średnia liczba dzieci na jeden oddział w latach 2012-2013.

22,54 22,92

Liczba uczniów

stan na 31.12.2012 r.

stan na 31.12.2013 r.

24

31 grudnia 2013 roku uczęszcza

Średnia liczba uczniów na oddział

25,00

24,50

18,50

27,00

22,50

19,33

22,54

był widoczny, więc

Średnia liczba uczniów na oddział

20,50

25,00

25,50

19,50

26,50

20,50

22,92

rednia liczba dzieci na jeden oddział i wynosi odpowiednio: 22,54 według

ń 31 grudnia 2013 roku.

stan na 31.12.2012 r.

stan na 31.12.2013 r.

Jak wynika z poniższego wykresu,na jednego nauczyciela.

Wykres 6. Średnia liczba

Analiza wydatków na zadaniaprzeprowadzona dla dwóch okresów:2013 roku.

Stan na dzień

Liczbadzieci

31.12.2012 r. 31.12.2013 r.

Tabela 13. Zestawienie wykonaniawg

Z analizy wynika, że biorąwidoczny wzrost wysokości wydatkówponiższy wykres:

Wykreswg

0

2

4

6

8

10

12

14

Ilość uczniów przypadających na jednego nauczyciela

7 492,40 zł

0 zł

1 000 zł

2 000 zł

3 000 zł

4 000 zł

5 000 zł

6 000 zł

7 000 zł

8 000 zł

9 000 zł

wykresu, nieznacznie wzrosła średnia ilość dzieci

liczba uczniów przypadająca na jednego nauczyciela w latach

zadania szkolne w przeliczeniu na jednegookresów: na dzień 31 grudnia 2012 roku oraz na

Liczba dzieci

Wykonanie wydatków na koniec roku

Roczne wydatkiprzeliczeniujedno dziecko

293 2.195.273,15 zł 7.492,40 275 2.289.697,60 zł 8.326,17

wykonania wydatków na koniec roku w stosunku do liczbywg stanu na 31.12.2012 rok i 31.12.2013 rok.

biorąc pod uwagę dwa różne stany organizacyjne,wydatków na jedno dziecko, o 833,77 zł. Wzrost

Wykres 7. Wzrost rocznych wydatków na jedno dziecko wg stanu na 31.12.2012 rok i 31.12.2013 rok.

12,21 12,5

Ilość uczniów przypadających na jednego nauczyciela

31.12.2012 r.

31.12.2013 r.

7 492,40 zł

8 326,17 zł

31.12.2012 r. 31.12.2013 r.

25

dzieci przypadająca

2012-2013.

jednego ucznia została na dzień 31 grudnia

wydatki w przeliczeniu na

dziecko zł zł

liczby uczniów

organizacyjne, w SP 8 nastąpił Wzrost przedstawia

26

Wzrost nastąpił również w wysokości średniomiesięcznych wydatków na jednego ucznia, co obrazuje poniższa tabela oraz wykres:

Stan na dzień

Średniomiesięczne wydatki w przeliczeniu na jedno dziecko

31.12.2012 r. 624,37 zł 31.12.2013 r. 693,85 zł

Tabela 14. Wydatki średniomiesięczne na koniec roku w przeliczeniu na jedno dziecko wg stanu na 31.12.2012 rok i 31.12.2013 rok.

Wykres 8. Wzrost średniomiesięcznych wydatków na jedno dziecko na koniec roku wg stanu na 31.12.2012 rok i 31.12.2013 rok.

Biorąc pod uwagę dwa różne stany organizacyjne, nastąpił wzrost średniomiesięcznych wydatków na jednego ucznia o 69,48 zł. Stało się to pomimo zmniejszenia liczby zatrudnionych pracowników pedagogicznych (z 24 na 22), ale wskutek zmian w strukturze wykształcenia nauczycieli (spadek liczby nauczycieli mianowanych o 13,26% i wzrost liczby nauczycieli dyplomowanych o 17,26% wśród całości kadry pedagogicznej), przy jednoczesnym spadku ilości dzieci w szkole. Powyższe zestawienie czytelnie wskazuje na zależność poziomu wydatków na jedno dziecko ze strukturą zatrudnienia nauczycieli według stopni awansu zawodowego. Poziom wydatków jest wprost proporcjonalny do stosunku nauczycieli o najwyższym stopniu awansu zawodowego do nauczycieli ogółem.

624,37 zł

684,48 zł

0 zł

100 zł

200 zł

300 zł

400 zł

500 zł

600 zł

700 zł

800 zł

31.12.2012 r. 31.12.2013 r.

27

II. ANALIZA FINANSOWO-EKONOMICZNA DOCHODÓW I WYDATKÓW.

2.1. ANALIZA Z WYKONANIA PLANÓW WYDATKÓW I DOCHODÓW BUDŻETOWYCH ZA LATA 2012-2013.

Szczegółowy plan wydatków i jego wykonanie za lata 2012-2013 przedstawia poniższa tabela:

§ Plan na 2012 r. [zł] Plan na 2013 r. [zł] Wydatki

za 2012 r. [zł] Wydatki

za 2013 r. [zł] Plan ogółem 2.134.365,00 2.271.982,00 2.134.210,91 2.271.970,89 Plan działu 801 1.966.449,00 2.122.770,00 1.966.297,16 2.122.764,75 Rozdział 80101 1.923.239,00 2.084.993,00 1.923.088,75 2.084.988,11 3020 4010 4040 4110 4120 4210 4240 4260 4270 4280 4300 4350 4370 4410 4440 4510 4700

2.987,00 1.347.422,00

98.545,00 236.990,00 30.877,00 16.339,00 3.100,00

91.500,00 3.000,00 1.715,00

12.669,00 351,00

2.000,00 252,00

75.057,00 50,00

385,00

2.349,00 1.432.826,00

102.875,00 255.279,00 32.694,00 47.035,00 15.243,00 82.697,00 4.114,00 2.088,00

30.000,00 351,00

4.500,00 170,00

71.557,00 0,00

1.215,00

2.986,99 1.347.421,93

98.544,25 236.920,24 30.798,72 16.339,00 3.099,98

91.499,58 3.000,00 1.715,00

12.669,00 350,88

2.000,00 251,18

75.057,00 50,00

385,00

2.348,97 1.432.825,25

102.874,43 255.278,63 32.693,78 47.034,98 15.242,35 82.696,36 4.114,00 2.088,00

30.000,00 350,88

4.500,00 169,28

71.556,20 0,00

1.215,00 Rozdział 80146 11.000,00 7.000,00 10.999,13 7.000,00 4210 4300 4410 4700

7.196,00 3.000,00

104,00 700,00

510,00 4.890,00

500,00 1.100,00

7.195,99 3.000,00

103,14 700,00

510,00 4.890,00

500,00 1.100,00

Rozdział 80195 32.210,00 30.777,00 32.209,28 30.776,64 3040 4010 4110 4120 4440

800,00 5.200,00

894,00 128,00

25.188,00

800,00 2.600,00

447,00 64,00

26.866,00

800,00 5.200,00

893,88 127,40

25.188,00

800,00 2.600,00

446,94 63,70

26.866,00 Plan działu 854 167.916,00 149.212,00 167.913,75 149.206,14 Rozdział 85401 134.453,00 116.499,00 134.450,75 116.493,14 4010 4040 4110 4120 4210 4260 4300 4440

99.159,00 5.780,00

17.683,00 1.584,00 2.229,00 2.114,00

0,00 5.904,00

87.997,00 6.777,00

14.714,00 1.032,00

0,00 0,00

219,00 5.760,00

99.157,97 5.779,98

17.682,55 1.583,25 2.229,00 2.114,00

0,00 5.904,00

87.992,31 6.776,54

14.713,59 1.031,88

0,00 0,00

219,00 5.759,82

Rozdział 85415 33.463,00 32.713,00 33.463,00 32.713,00 3240 3260

1.300,00 32.163,00

1.300,00 31.413,00

1.300,00 32.163,00

1.300,00 31.413,00

Tabela 15. Plan wydatków budżetowych i jego wykonanie wg stanu na 31.12.2012 rok i 31.12.2013 rok.

28

Wykres 9. Relacja planu i wykonania wydatków za lata 2012-2013.

Analiza planów finansowych za lata 2012-2013 wskazuje stosunkowo stabilne wykonanie

planu wydatków z tendencjami wzrostowymi. Przyjmując za podstawę analizy porównanie pomiędzy relacją danych w następujących po sobie latach widać wyraźnie, że w 2013 roku plan był większy o kwotę 137.617,00 zł, czyli o 6,06%, natomiast wydatki były większe o 137.759,98 zł, co stanowiło wzrost również o 6,06%. Wynika z tego, że struktura wydatków budżetu jednostki w 2013 roku była bardzo zbliżona do struktury z 2012 roku.

W dziale 801 „Oświata i wychowanie” na poszczególnych rozdziałach różnice

w planie i wydatkach przedstawiały się następująco: − rozdział 80101 „Szkoły podstawowe” plan w roku 2013 był większy o kwotę

1619.754,00 zł, to jest o 7,76%, natomiast wydatki w 2013 roku zwiększyły się o kwotę 161.899,36 zł, co stanowi 7,77%,

− rozdział 80146 „Dokształcanie i doskonalenie nauczycieli” plan w roku 2013 był mniejszy o kwotę 4.000,00 zł, czyli o 36,36%, natomiast wydatki w 2013 roku były mniejsze o kwotę 3.999,13 zł, to jest również o 36,36%,

− rozdział 80195 „Pozostała działalność” plan w roku 2013 był mniejszy o kwotę 1.433,00 zł, to jest o 4,45%, zaś wydatki były mniejsze o kwotę 1.432,64 zł, to jest również o 4,45%.

2 1

34

36

5,0

0 z

ł

2 1

34

21

0,9

1 z

ł

2 2

71

98

2,0

0 z

ł

2 2

71

97

0,8

9 z

ł

0 zł

500 000 zł

1 000 000 zł

1 500 000 zł

2 000 000 zł

2 500 000 zł

Plan Wydatki

2012

2013

29

Wykres 10. Relacja planu w poszczególnych rozdziałach wg stanu na 31.12.2012 rok i 31.12.2013 rok.

W dziale 80101 „Szkoły podstawowe” na poszczególnych paragrafach różnice w planie i wydatkach przedstawiały się następująco:

− płace i pochodne – plan w 2013 roku był większy o kwotę 109.840,00 zł, to jest o 6,02%, a wydatki w tym samym roku zwiększyły się o kwotę 109.986,95 zł, czyli o 6,03%,

− odpis na ZFŚS – plan w 2013 roku był mniejszy o kwotę 3.500,00 zł, to jest o 4,66%, zaś wydatki zmniejszyły się o kwotę 3.500,80 zł, czyli o 4,66%,

− usługi – plan w 2013 roku był większy o kwotę 34.036,00 zł, to jest o 23,48%, natomiast wydatki również były większe – o kwotę 34.035,13 zł, czyli też o 23,48%,

− zakupy – plan w 2013 roku zwiększył się o kwotę 21.318,00 zł, to jest o 51,93%, analogiczna sytuacja wystąpiła w wydatkach,

− pozostałe (podróże służbowe, wydatki osobowe, szkolenia) – plan w 2013 roku był większy o kwotę 60,00 zł, to jest o 1,61%, a wydatki w tym samym roku wzrosły o kwotę 60,08 zł, czyli również o 1,61%.

Strukturę wydatków w analizowanych okresach rozdziału 80101 przedstawiają poniższe wykresy.

1 923 239,00 zł

2 084 993,00 zł

11 000,00 zł 7 000,00 zł

32 210,00 zł 30 777,00 zł

1 zł

10 zł

100 zł

1 000 zł

10 000 zł

100 000 zł

1 000 000 zł

10 000 000 zł

31.12.2012 r. 31.12.2013 r.

rozdział 80101

rozdział 80146

rozdział 80195

Wykres 11. Struktura wydatków

Wykres 12. Struktura

Na podstawie przedstawionychrozdziału 80101 w jednostcewydatkowano na dział Płaceroku i 87,47% budżetu w roku

Zakładowy Fundusz Świadczeń Socjalnych; 75 057,00 zł

Pozostałe;3 673,17 zł

Płace i pochodne;1 823 672,09 zł

Zakładowy Fundusz

Pozostałe;3 733,25 zł

Wykres 11. Struktura wydatków rozdziału 80101 wg stanu na 31.12.2012 rok.

Struktura wydatków rozdziału 80101 wg stanu na 31.12.2013

przedstawionych danych dotyczących wydatkówjednostce można zauważyć, że w analizowanym

i pochodne. Wydatki te pochłonęły 89,11%roku późniejszym. Na drugim miejscu znalazły

Płace i pochodne;1 713 685,14 zł

Usługi;110 938,56 zł

Zakupy; 19 734,88 zł

Zakładowy Fundusz Świadczeń Socjalnych; 75 057,00 zł

Zakupy; 41 052,88 zł

Zakładowy Fundusz Świadczeń Socjalnych; 71 556,20 zł

30

rozdziału 80101 wg stanu na 31.12.2012 rok.

rok.

wydatków budżetowych okresie najwięcej % budżetu w 2012

znalazły się Usługi, ich

Płace i pochodne;1 713 685,14 zł

Usługi; 144 973,69 zł

udział w wydatkach budżetu jednostkiw 2012 roku. Również udział 2013 roku. Zakładowy Fundusza 3,43% w 2013 roku. Zakupy2012 roku i obecnie ich udziałNatomiast udział Pozostałych wydatkóww 2013 roku.

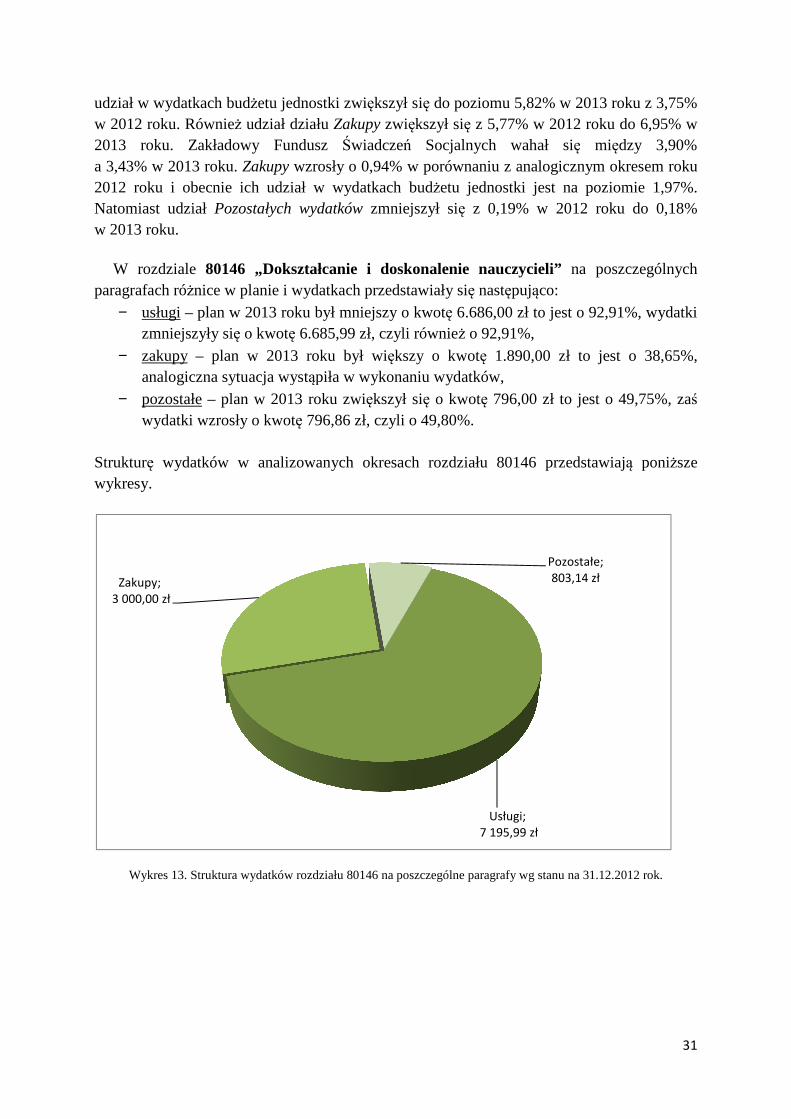

W rozdziale 80146 „Dokształcanieparagrafach różnice w planie i

− usługi – plan w 2013 rokuzmniejszyły się o kwotę

− zakupy – plan w 2013analogiczna sytuacja wyst

− pozostałe – plan w 2013wydatki wzrosły o kwotę

Strukturę wydatków w analizowanych okresach rozdziału 80146 przedstawiajwykresy.

Wykres 13. Struktura wydatków

Zakupy;3 000,00 zł

jednostki zwiększył się do poziomu 5,82% w działu Zakupy zwiększył się z 5,77% w 2012

Fundusz Świadczeń Socjalnych wahał sięZakupy wzrosły o 0,94% w porównaniu z analogicznym

udział w wydatkach budżetu jednostki jest naPozostałych wydatków zmniejszył się z 0,19% w 2012

„Dokształcanie i doskonalenie nauczycieli” nai wydatkach przedstawiały się następująco: roku był mniejszy o kwotę 6.686,00 zł to jest

kwotę 6.685,99 zł, czyli również o 92,91%,

2013 roku był większy o kwotę 1.890,00 zł wystąpiła w wykonaniu wydatków,

2013 roku zwiększył się o kwotę 796,00 zł to kwotę 796,86 zł, czyli o 49,80%.

wydatków w analizowanych okresach rozdziału 80146 przedstawiaj

wydatków rozdziału 80146 na poszczególne paragrafy wg stanu na

Usługi;7 195,99 zł

Pozostałe; 803,14 zł

31

2013 roku z 3,75% 2012 roku do 6,95% w

się między 3,90% analogicznym okresem roku

na poziomie 1,97%. 2012 roku do 0,18%

na poszczególnych

o 92,91%, wydatki

to jest o 38,65%,

jest o 49,75%, zaś

wydatków w analizowanych okresach rozdziału 80146 przedstawiają poniższe

na 31.12.2012 rok.

Pozostałe; 803,14 zł

Wykres 14. Struktura wydatków rozdziału 80146 na poszczególne

Na podstawie powyższych danych dotyczrozdziału 80146 w jednostcewydatkowano na dział w 2012 roku i 69,86% budżetuktórych udział w wydatkach w 2013 roku z 65,42% w 2012z 7,30% w 2012 roku do 22,86

W rozdziale 80195 „Pozostaław planie i wydatkach przedstawiały

− płace i pochodne – plano 50,02%, natomiast wydatki

− odpis na ZFŚS – plan identyczna sytuacja miała

− nagrody o charakterze roku wcześniejszego, analogiczna

Strukturę wydatków w analizowanychwykresy.

Zakupy;4 890,00 zł

Wykres 14. Struktura wydatków rozdziału 80146 na poszczególne paragrafy wg stanu na 31.12.2013 rok.

Na podstawie powyższych danych dotyczących wydatków budjednostce warto odnotować, iż w analizowanym

Zakupy. Wydatki te pochłonęły żetu w roku późniejszym. Na drugim miejscu znalazły

budżetu jednostki drastycznie się obniżył do2012 roku. Natomiast udział działu Pozostałe wydatki

22,86% w 2013 roku.

„Pozostała działalność” na poszczególnych paragrafachprzedstawiały się następująco:

plan w 2013 roku był mniejszy o kwotę 3.111wydatki zmniejszyły się o kwotę 3.110,64 zł, czyli w 2013 roku był większy o kwotę 1.678,00

miała miejsce w wykonaniu wydatków,

szczególnym – plan w 2013 roku nie zmieniłanalogiczna sytuacja wystąpiła w wykonaniu

analizowanych okresach rozdziału 80195 przedstawiaj

Usługi; 510,00 zł

32

paragrafy wg stanu na 31.12.2013 rok.

cych wydatków budżetowych okresie najwięcej 27,27% budżetu

znalazły się Usługi, do poziomu 7,29%

Pozostałe wydatki zwiększył się

paragrafach różnice

3.111,00 zł to jest czyli o 50,00%,

,00 zł to jest o 6,25%,

zmienił się w stosunku do wydatków.

przedstawiają poniższe

Usługi; 510,00 zł

Pozostałe;1 600,00 zł

Wykres 15. Struktura wydatków rozdziału 80195 na poszczególne paragrafy wg stanu na 31.12.2012 rok.

Wykres 16. Struktura wydatków

Jak wynika z powyższychnastąpiły znaczące zmiany. Wodpisu na Zakładowy Fundusz ŚNagrody o charakterze szczególnymi pochodne nastąpił spadek (z

Płace i pochodne;6 221,28 zł

Zakładowy Fundusz Świadczeń Socjalnych;26 866,00 zł

wydatków rozdziału 80195 na poszczególne paragrafy wg stanu na 31.12.2012 rok.

wydatków rozdziału 80195 na poszczególne paragrafy wg stanu na

ższych wykresów, w wydatkach budżetowych rozdziałuW stosunku do 2012 roku wzrost nastąpił w

Zakładowy Fundusz Świadczeń Socjalnych (z 78,20% na 87,29%) oraz w dziale szczególnym (z 2,48% na 2,50%), natomiast

19,32% na 10,11%).

Nagrody o charakterze

szczególnym; 800,00 zł

Płace i pochodne;3 110,64 zł

33

wydatków rozdziału 80195 na poszczególne paragrafy wg stanu na 31.12.2012 rok.

na 31.12.2013 rok.

rozdziału 80195 nie wydatkach z tytułu

87,29%) oraz w dziale w kategorii Płace

Zakładowy Fundusz Świadczeń Socjalnych; 25 188,00 zł

Nagrody o charakterze

szczególnym; 800,00 zł

34

W dziale 854 „Edukacyjna opieka wychowawcza” na poszczególnych rozdziałach różnice w planie i wydatkach przedstawiały się następująco:

− rozdział 85401 „Świetlice szkolne” plan w roku 2013 był mniejszy o kwotę 17.954,00 zł, to jest o 13,35%, natomiast wydatki w 2013 roku zmniejszyły się o kwotę 17.957,61 zł, co stanowi 13,36%,

− rozdział 85415 „Pomoc materialna dla uczniów” plan w roku 2013 był mniejszy o kwotę 750,00 zł, to jest o 2,24%, analogiczna sytuacja wystąpiła w wykonaniu wydatków.

Wykres 10. Relacja planu w poszczególnych rozdziałach wg stanu na 31.12.2012 rok i 31.12.2013 rok.

W dziale 85401 „Świetlice szkolne” na poszczególnych paragrafach różnice

w planie i wydatkach przedstawiały się następująco:

− płace i pochodne – plan w 2013 roku był mniejszy o kwotę 13.686,00 zł, to jest o 11,02%, a wydatki w tym samym roku zmniejszyły się o kwotę 13.689,43 zł, czyli również o 11,02%,

− odpis na ZFŚS – plan w 2013 roku był mniejszy o kwotę 144,00 zł, to jest o 2,44%, a wydatki w tym samym roku zmniejszyły się o kwotę 144,18 zł, czyli również o 2,44%,

− usługi – plan w 2013 roku zmniejszył się o kwotę 4.343,00 zł, to jest o 100,00%, analogiczna sytuacja miała miejsce w wydatkach,

− zakupy – plan w 2013 roku zwiększył się o kwotę 219,00 zł, to jest o 100,00%, analogiczna sytuacja miała miejsce w wydatkach.

11 000,00 zł

7 000,00 zł

32 210,00 zł30 777,00 zł

0 zł

5 000 zł

10 000 zł

15 000 zł

20 000 zł

25 000 zł

30 000 zł

35 000 zł

31.12.2012 r. 31.12.2013 r.

rozdział 85401

rozdział 85415

Strukturę wydatków w analizowanychwykres.

Wykres 17. Struktura wydatków

i 31.12.2013 rok.

Na podstawie powyższych

rozdziału 85401 w jednostcewydatkowano na dział Płace i pochodneroku i 94,87% budżetu w rokuFundusz Świadczeń Socjalnychdo poziomu 4,94% w 2013 roku3,23% w 2012 roku do 0,00%roku wzrósł do poziomu 0,19%.

W rozdziale 85415 „Pomoc

różnice w planie i wydatkach przedstawiały− stypendia dla uczniów

wcześniejszego, analogiczna− inne formy pomocy

o kwotę 750,00 zł, towydatków.

Strukturę wydatków w analizowanychwykres.

12

4 2

03

,75

zł

11

0 5

14

,32

zł

0 zł

20 000 zł

40 000 zł

60 000 zł

80 000 zł

100 000 zł

120 000 zł

140 000 zł

płace i pochodne

analizowanych okresach rozdziału 85401 przedstawia

wydatków rozdziału 85401 na poszczególne paragrafy – wg stanu na

powyższych danych dotyczących wydatkówjednostce należy odnotować, iż w analizowanym

Płace i pochodne. Wydatki te pochłonęły 92,38%roku późniejszym. Na drugim miejscu znalazł

Socjalnych, którego udział w wydatkach budżetu jednostkiroku z 4,39% w 2012 roku. Udział działu Usługi% w 2013 roku. Natomiast dział Zakupy nie wyst

roku wzrósł do poziomu 0,19%.

„Pomoc materialna dla uczniów” na poszczególnychprzedstawiały się następująco:

uczniów – plan w 2013 roku nie zmienił się w analogiczna sytuacja wystąpiła w wykonaniu wydatków,

pomocy dla uczniów – plan w roku 2013to jest o 2,33%, analogiczna sytuacja wystą

analizowanych okresach rozdziału 85415 przedstawia

5 9

04

,00

zł

4 3

43

,00

zł

0,0

0 z

ł

5 7

59

,82

zł

0,0

0 z

ł

21

9,0

0 z

ł

ZFŚS usługi zakupy

35

przedstawia poniższy

na 31.12.2012 rok

wydatków budżetowych okresie najwięcej % budżetu w 2012

znalazł się Zakładowy jednostki zwiększył się Usługi zmniejszył się z

Natomiast dział Zakupy nie występujący w 2012

poszczególnych paragrafach

stosunku do roku wydatków,

2013 był mniejszy wystąpiła w wykonaniu

przedstawia poniższy

31.12.2012 r.

31.12.2013 r.

Wykres 17. Struktura

– wg

Na podstawie powyższych

rozdziału 85415 w jednostcewydatkowano na dział Inne formy pomocy budżetu w 2012 roku i 96,03%utrzymania takiej samej kwoty wzrosły 2012 roku i obecnie ich udział

Plan dochodów budżetowych

§ Wyszczególnienie

Rozdział 80101

0920 0970 0870

pozostałe odsetki wpływy z różnych dochodówwpływy ze sprzedaży składników majątkowych

Tabela 16. Plan dochodów budż

1 3

00

,00

zł

0 zł

5 000 zł

10 000 zł

15 000 zł

20 000 zł

25 000 zł

30 000 zł

35 000 zł

stypendia dla uczniów

Struktura wydatków rozdziału 85415 na poszczególne paragrafywg stanu na 31.12.2012 rok i 31.12.2013 rok.

powyższych danych dotyczących wydatkówjednostce warto odnotować, iż w analizowanym

Inne formy pomocy dla uczniów. Wydatki te pochłon% budżetu w roku późniejszym. Stypendia dla uczniów

utrzymania takiej samej kwoty wzrosły 0,09% w porównaniu z analogicznymudział w wydatkach budżetu jednostki jest na poziomie

budżetowych na 2012 i 2013 rok i wykonanie.

Wyszczególnienie Plan na 2012 rok

Plan na 2013 rok

Wykonanieza 2012 rok

456,00 454,00 1.526,89

nych dochodów ży składników

6,00 381,76

0,00

4,00 450,00

0,00 1.143,00

budżetowych i jego wykonanie wg stanu na 31.12.2012 rok

1 3

00

,00

zł

32

16

3,0

0 z

ł

1 3

00

,00

zł

31

41

3,0

0 z

ł

stypendia dla uczniów inna forma pomocy dla uczniów

31.12.2012 r.

31.12.2013 r.

36

paragrafy

wydatków budżetowych okresie najwięcej pochłonęły 96,12%

Stypendia dla uczniów pomimo analogicznym okresem roku

poziomie 3,97%.

Wykonanie za 2012 rok

Wykonanie za 2013 rok

1.526,89 411,16

2,13 381,76

1.143,00

0,51 410,65

0,00

i 31.12.2013 rok.

31.12.2012 r.

31.12.2013 r.

37

Wykres 18. Relacja planu i wykonania dochodów budżetowych wg stanu na 31.12.2012 rok i 31.12.2013 rok.

Analiza wykonania planów finansowych za lata 2012-2013 wskazuje, że w planie

finansowym nie nastąpiły znaczące zmiany, a różnica jest ledwo dostrzegalna. Natomiast w wykonaniu dochodów budżetowych nastąpił widoczny spadek. Przy porównaniu danych z kolejnych lat omawianego okresu zauważyć można, że w 2013 roku dochody budżetowe spadły o kwotę 1.115,73 zł, to jest o 73,07%. Czynnikiem wpływającym na spadek było zmniejszenie wpływów z tytułu sprzedaży składników majątkowych. Sytuacja z 2012 roku była wyjątkowa, gdyż władze SP 8 podjęły decyzje o wymianie ogrodzenia szkolnego, wskutek rozbiórki starych elementów nagromadził się złom, który został sprzedany.

2.2. ANALIZA Z WYKONANIA PLANU DOCHODÓW I WYDATKÓW Z WYDZIELONEGO RACHUNKU ZA LATA 2012-2013.

Szczegółowy plan dochodów i jego wykonanie za lata 2012-2013 przedstawia poniższa tabela:

§ Wyszczególnienie Plan na 2012 r.

Plan na 2013 r.

Wykonanie za 2012 r.

Wykonanie za 2013 r.

Rozdział 80101 68.038,00 33.854,00 61.062,24 17.726,71

0690 0750 0830 0920 0960

0970

wpływy z różnych opłat dochody z najmu i dzierżawy wpływy z usług pozostałe odsetki otrzymane spadki, zapisy i darowizny w postaci pieniężnej wpływy z różnych dochodów

450,00 62.883,00

0,00 5,00

100,00

4.600,00

450,00 30.000,00

200,00 4,00

100,00

3.100,00

338,68 56.594,89

0,00 3,22 0,00

4.125,45

309,00 15.329,77

0,00 0,74 0,00

2.087,20

Tabela 17. Plan dochodów i jego wykonanie wg stanu na 31.12.2012 rok i 31.12.2013 rok.

45

6,0

0 z

ł

1 5

26

,89

zł

45

4,0

0 z

ł

41

1,1

6 z

ł

- zł

200 zł

400 zł

600 zł

800 zł

1 000 zł

1 200 zł

1 400 zł

1 600 zł

1 800 zł

Plan Wykonanie

31.12.2012 r.

31.12.2013 r.

Analiza wykonania planów finansowych za lata 2012w planie finansowym, jak i w wykonaniu dochodów własnych nastPrzy porównaniu danych z kolejnych lat ow 2013 roku w stosunku do analogicznego okresu roku wczeo kwotę 33.854,00 zł, co stanowi spadek o 543.335,53 zł, to jest o 70,97zmniejszenie wpływów z tytułu najmu i dzierpomiędzy Szkołą Podstawowąpomieszczeń dla „zerówek”. W wyniku wspomnianej zmiany p01 stycznia 2013 roku nieodpłatnie u

Wykres 19. Relacja planu i wykonania

i 31.12.2013 rok.

Szczegółowy plan i wykonanieprzedstawia poniższa tabela:

0 zł

10 000 zł

20 000 zł

30 000 zł

40 000 zł

50 000 zł

60 000 zł

70 000 zł

Plan

68

03

8,0

0 z

ł

Analiza wykonania planów finansowych za lata 2012-2013 wskazuje, w planie finansowym, jak i w wykonaniu dochodów własnych nastąpiły znaczPrzy porównaniu danych z kolejnych lat omawianego okresu zauwa

roku w stosunku do analogicznego okresu roku wcześniejszego plan obni,00 zł, co stanowi spadek o 50,24%, natomiast dochody własne spadły o kwot

70,97%. Czynnikiem spadku dochodów było przede wszystkim zmniejszenie wpływów z tytułu najmu i dzierżawy, co wynikało ze zmiany porozumienia

Podstawową Nr 8 a Przedszkolem Miejskim Nr 6 dotycz dla „zerówek”. W wyniku wspomnianej zmiany porozumienia, SP

01 stycznia 2013 roku nieodpłatnie użycza pomieszczeń na rzecz PM 6.

wykonania dochodów na wydzielonym rachunku – wg stanu

wykonanie wydatków z wydzielonego rachunku

Plan

Wykonanie dochodów

61

06

2,2

4 z

ł

33

85

4,0

0 z

ł

17

72

6,7

1 z

ł

38

2013 wskazuje, że zarówno ąpiły znaczące spadki.

kresu zauważyć można, że śniejszego plan obniżył się

%, natomiast dochody własne spadły o kwotę dku dochodów było przede wszystkim

awy, co wynikało ze zmiany porozumienia dotyczącego wynajmu

orozumienia, SP 8 od

na 31.12.2012 rok

za lata 2012-2013

31.12.2012 r.

31.12.2013 r.

39

§ Wyszczególnienie Plan na 2012 r.

Plan na 2013 r.

Wykonanie za 2012 r.

Wykonanie za 2013 r.

Rozdział 80101 68.038,00 33.854,00 61.062,24 17.726,71

4170 4210 4240 4260 4270 4280 4300 4370 4410 4700

Wynagrodzenia bezosobowe Zakup materiałów i wyposażenia Zakup pomocy naukowych Zakup energii Zakup usług remontowych Zakup usług zdrowotnych Zakup usług pozostałych Opłaty usług telekomunikacyjnych Podróże służbowe krajowe Szkolenia pracowników niebędących członkami korpusu służby cywilnej

400,00 34.318,00 1.200,00

0,00 4.500,00

10,00 23.000,00 4.220,00

100,00 290,00

420,00 13.734,00

500,00 6.000,00 4.000,00

700,00 5.000,00 1.000,00 1.000,00 1.500,00

400,00 30.006,15 1.107,58

0,00 3.178,25

5,00 21.837,28 4.219,38

18,60 290,00

420,00 13.504,02

496,96 615,25 85,41 0,00

2.452,46 36,93

115,68 0,00

Tabela 18. Plan wydatków i jego wykonanie wg stanu na 31.12.2012 rok i 31.12.2013 rok.

Wykres 20. Relacja planu i wykonania wydatków za lata 2012-2013.

Analiza planów finansowych za lata 2012-2013 wskazuje, że zarówno

plan finansowy, jak i wykonanie znacząco się obniżyło się w 2013 roku. Przy porównaniu danych z kolejnych lat omawianego okresu widać wyraźnie, że w ubiegłym roku w stosunku do analogicznego okresu roku wcześniejszego plan obniżył się o kwotę 34.184,00 zł, co stanowi spadek o 50,24%, natomiast wykonanie obniżyło się o kwotę 43.335,53 zł, czyli o 70,97%.

W dziale 80101 „Szkoły Podstawowe” na poszczególnych paragrafach różnice

w planie i wydatkach przedstawiały się następująco: − usługi – plan w 2013 roku zmniejszył się o kwotę 15.284,00 zł, to jest o 43,03%, zaś

wydatki również zmalały – o kwotę 16.497,50 zł, czyli o 53,02%, − zakupy – plan w 2013 roku zmniejszył się o kwotę 21.030,00 zł, to jest o 66,28%, zaś

wydatki również zmalały – o kwotę 26.665,11 zł, czyli aż o 91,19%,

68

03

8,0

0 z

ł

61

06

2,2

4 z

ł

33

85

4,0

0 z

ł

17

72

6,7

1 z

ł

0 zł

10 000 zł

20 000 zł

30 000 zł

40 000 zł

50 000 zł

60 000 zł

70 000 zł

80 000 zł

Plan Wydatki

2012

2013

− pozostałe – plan w 2013a wydatki w tym samym

Strukturę wydatków w analizowanychwykresy.

Wykres 21. Struktura wydatków

Wykres 22. Struktura wydatków

Usługi;31 113,73 zł

Usługi; 14 616,23 zł

2013 roku był większy o kwotę 2.130,00 zł,samym roku zmniejszyły się o kwotę 172,92 zł, czyli

analizowanych okresach rozdziału 80101 przedstawiaj

rozdziału 80101 wg stanu na 31.12.2012 rok.

rozdziału 80101 wg stanu na 31.12.2013 rok.

Pozostałe;708,60 zł

Pozostałe;535,68 zł

40

zł, to jest o 72,95%, czyli o 21,89%.

przedstawiają poniższe

Zakupy;29 239,91 zł

Zakupy;2 574,80 zł

41

Na podstawie przedstawionych danych dotyczących wydatków z wydzielonego rachunku z rozdziału 80101 w jednostce można zauważyć, że w analizowanym okresie najwięcej wydatkowano na dział Usługi. Wydatki te pochłonęły 50,95% budżetu w 2012 roku i 82,45% budżetu w roku późniejszym. Na drugim miejscu znalazły się Zakupy, ich udział w wydatkach budżetu jednostki zmniejszył się do poziomu 14,52% w 2013 roku z 47,89% w 2012 roku, natomiast udział działu Pozostałe wydatki zwiększył się z 1,16% w 2012 roku do 3,02% w 2013 roku.

42

Zgodnie z § 11 ust. 1 i 2 zarządzenia nr 438/2012 Prezydenta Miasta Stargard Szczeciński z dnia 08 listopada 2012 roku w sprawie określenia zasad i trybu przeprowadzania kontroli przez Wydział Kontroli i Nadzoru Właścicielskiego, w dniu 17 października 2014 roku po zakończeniu czynności kontrolnych o ich ustaleniach zapoznano Panią Aleksandrę Dubaniewicz Dyrektora Szkoły Podstawowej Nr 8 i Panią Magdalenę Ściężor Główną Księgową. Adnotacja w tej sprawie stanowi załącznik nr 1 do protokołu.