Embed Size (px)

Citation preview

Doyne Farmer e Norman Packard non avrebbero mai imma-

ginato, nel periodo hippy dei loro studi, che un giorno sa-

rebbero diventati dei giocatori di Borsa in grado di battere i

migliori al loro stesso gioco, da Goldman Sachs a Morgan

Stanley. Questo libro è un resoconto avvincente e spesso

anche esilarante delle vicende di due scienziati che riescono

a simulare al computer le configurazioni complesse soggia-

centi ai movimenti apparentemente caotici dei mercati. Nel

corso dell'accidentato cammino che li porta dai loro uffici

polverosi ai grattacieli scintillanti di Wall Street, le loro vi-

cende si intrecciano a quelle di avidi affaristi, di intermediari

del potere e di ribelli. E da queste storie bizzarre si ricava

una semplice ma precisa introduzione al caos e alla com-

plessità dei mercati finanziari mondiali.

Pubblicato nel 1999 questo libro racconta la vera storia della società di

Pubblichiamo alcune pillole nella speranza di alimentare curiosità circa l’approccio scientifico alle decisioni di investimento.

Buona lettura

2 SCATOLA NERA

“E’ opinione comune che i casinò debbano essere, nel

pubblico interesse, inaccessibili e cari. Forse lo stesso

si può dire per le Borse.”

John Maynard Keynes

Il “Wall Street Journal” dirà che il mercato si è mosso perché riteneva che i tassi di inte-resse crescessero o diminuissero. Ma gli operatori di Chicago ne sanno di più. Sanno che i mercati si muovono perché si muovono.

… l’obiettivo di fondo è sviluppare dei modelli per vincere sui mercati. In seguito do-vranno dimostrare che funzionano e trovare un socio che abbia un centinaio di milioni di dollari da investire.

In qualche modo il futuro sarà simile al passato. Alcuni andamenti hanno un valore pre-dittivo, perché si ripetono nel tempo. Il nostro compito è individuarli. Questa è scienza, il resto è vudù.

“Il mercato si comporta come se fosse un individuo,

un certo signor Mercato, affetto da disturbi emotivi

di carattere cronico. Talvolta si sente euforico e ten-

de a vedere soltanto i fattori più favorevoli. Altre

volte invece è depresso e non vede altro che guai in

arrivo, per l’economia come per il mondo.” Warren Buffet

3 PREVISIONI FINANZIARIE

6 IL VESTITO DA CINQUANTA MILIONI DI DOLLARI

7 PRIME INCURSIONI A WALL STREET

George Soros

“I mercati si sbagliano sempre.”

Gli economisti di professione sembravano rifiutarsi di scendere dalle nuvole. Avevano elaborato una teoria sofisticata e altamente formalizzata dell’economia mondiale che aveva poco a che fare con la realtà.

Nella sala gli scienziati presenti si stupivano del fatto che le teorie economiche descritte da Reed e Singer fossero così lontane dalla realtà. Tali teorie danno per certo ciò che in-vece dovrebbe essere calcolato. Poiché non sono in grado di prevedere il futuro, non ne tengono conto. Sono prive di quelle informazioni sui sistemi complessi.

L’economia mondiale è un sistema complesso, che si evolve seguendo le stesse regole dinamiche di altri sistemi complessi.

L’economia neoclassica è una disciplina molto sofisticata, alcuni direbbero decadente, che avvolge i presupposti in un velo di equazioni matematiche.

I chartisti sono per la finanza quello che gli astrologi rappresentano per l’astrofisica.

8 LE TERRE SELVAGGE DEL CAPITALISMO

Doyne sostiene che la Prediction Company si basa sul presupposto che i dati dei mercati formano configurazioni che si presentano più spesso di quanto non si creda e che si ri-propongono nel tempo.

Lasciamo che i dati parlino da soli e cerchiamo delle anse di prevedibilità, dei regimi di mutamento in cui, in mezzo a serie temporali del tutto caotiche sia possibile individuare un ordine emergente.

9 PER CLONARE PAUL JONES

La predizione non lineare non deve essere confusa con il chartismo di Charles Dow e John Magee. Non si tratta nemmeno di ricorrere a metodi basati sull’intelligenza artifi-ciale. La Prediction Company deriva la sua tecnologia dalla fisica dei sistemi complessi.

I frattali sono segni di un ordine nel caos: segnalano la presenza di una struttura all’in-terno di un sistema in evoluzione e sono un indizio di prevedibilità.

Il trucco sta nel saper trovare le sonde più adatte e i modi di analizzare i dati riportati.

“Credo nella teoria dei mercati inefficienti, che si basa sulle umane debolezze e sul com-portamento da branco che assumono gli individui quando si muovono in gruppo,” di-chiara Doyne.

Wall Street straripa di ex impiegati di hedge funds “neutrali rispetto all’andamento del mercato” che sono falliti perché non erano abbastanza neutrali.

L'analisi tecnica, così come viene praticata al giorno d'oggi, è un'attività mistica più affi-ne agli incantesimi alchemici che non alla scienza. Si consideri, ad esempio, la teoria delle onde di Elliott.

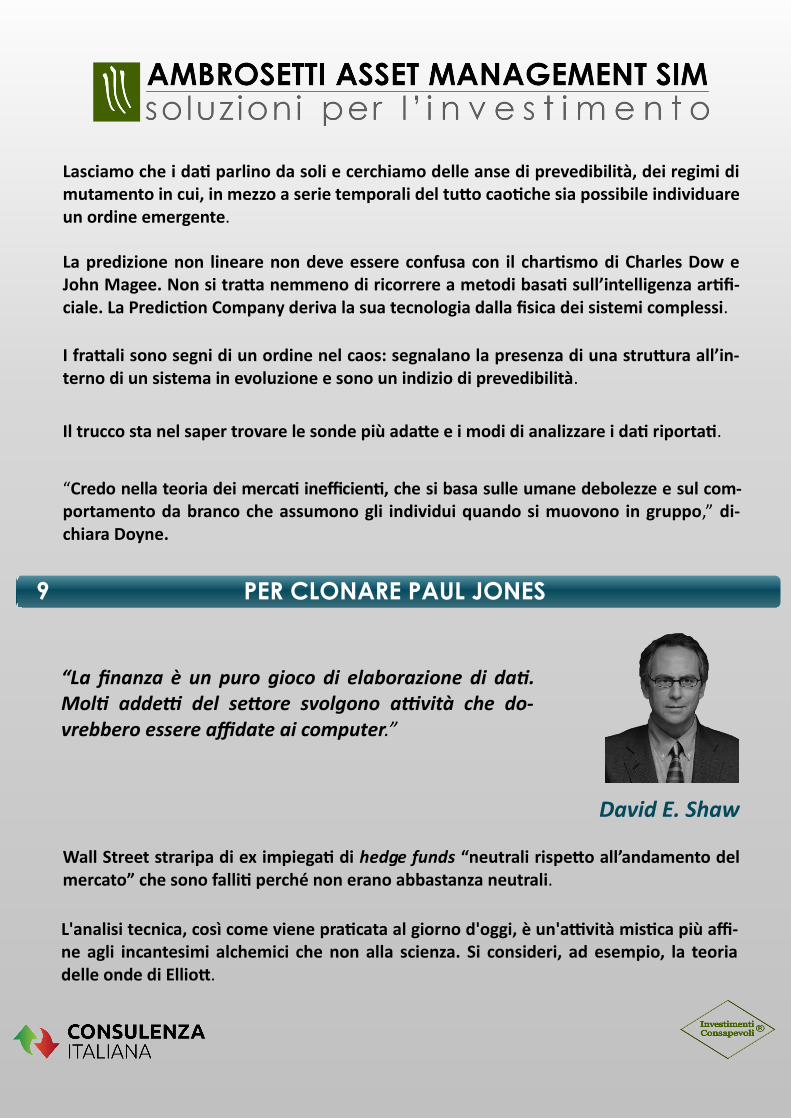

“La finanza è un puro gioco di elaborazione di dati. Molti addetti del settore svolgono attività che do-vrebbero essere affidate ai computer.”

David E. Shaw

10 LA O’CONNOR & ASSOCIATES

I modelli evidenziano come il comportamento collettivo sia qualitativamente diverso dalla somma delle componenti individuali.

Nei mercati finanziari, che si presentano come un gioco complessivamente caotico e im-prevedibile, anche il più piccolo vantaggio potrebbe costituire un successo.

Il trucco sta nel saper trovare le sonde più adatte e i modi di analizzare i dati riportati.

“Si tratta di un dogma di fondo, aggiunge Weinberger, o si crede che i mercati presentino delle strutture oppure no". Quando dice strutture, Weinberger intende configurazioni, e le configurazioni sono prevedibili.

“Un bravo operatore ha bisogno di due cose," spiega Struve a Norman, “occorre essere esperti sia di matematica, sia dell’ambiente”.

L’ambiente della finanza non è adatto agli scienziati puri. Bisogna sporcarsi le mani, al-trimenti non si riesce mai a compiere il salto da osservatori a partecipanti.

David Weinberger dovrebbe passare agli annali della finanza come il primo scienziato passato a Wall Street. Nel 1976, quando decise che preferiva dedicarsi al rischio come professione, era un professore di Yale.

11 TRA LOS ALAMOS E PRINCETON

13 UN MATRIMONIO DI INTERESSE

“Sembra di essere tornati nel Medioevo," commenta Doyne. “Da un lato, ci sono gli alchi-misti rintanati nelle loro grotte, con le loro onde di Elliott e le formule magiche, in cerca di incantesimi per prevedere il futuro. Dall'altro i teorici del mercato efficiente, che mi ricordano il dogma papale del quindicesimo secolo per cui la terra è piatta e Copernico ha torto, una posizione che la Chiesa ha mantenuto fino al 1828."

19 LA MALEDIZIONE DELLA DIMENSIONALITÀ

“La maggior parte di noi si avvia alla carriera degli investi-menti finanziari per le stesse deliranti ragioni che inducono una donna a prostituirsi. Ci si illude di scampare alla minac-cia di un duro lavoro, si pensa che si tratti di un attività di gruppo che non richiede molta intelligenza, e ci si illude che sia un modo pratico per fare fortuna quando non si hanno particolari talenti per nessun altro campo.” Richard Ney

"Ciò che occorre è una strategia tesa a ridurre al minimo la complessità della rete. Si de-ve contenere la complessità del modello optando per quello più semplice possibile.

Le reti sono troppo inclini a individuare un significato anche dove non c'è”

20 IL SANTO GRAAL

"Le nuove tecnologie per operare sui mercati dipendono dai dati.

Nessuno ha intenzione di lasciarsi scappare la prossima grande scoperta. Il gioco costa caro, ma il rendimento potenziale è enorme.

21 FORZA DI MERCATO

…Nessuno, nemmeno i banchieri che li progettano, conosce il valore di certi contratti de-rivati. Frank Partnoy, un ex operatore nel campo dei derivati per la Morgan Stanley, ha scritto un libro intitolato F.I.A.S.C.O Blood in the Water on Wall Street, in cui descrive come i suoi colleghi scherzavano dicendo di aver creato delle “armi di distruzione di massa. Dopo essere stati convinti ad acquistare questi prodotti, i clienti della Morgan Stanley sarebbero “esplosi” o avrebbero avuto “il viso sfigurato”.

…“La Morgan Stanley non era in grado di valutare con precisione le structured notes.”

Una teoria che afferma che i mercati sono perfettamente casuali, che i profitti sono im-possibili e che gli operatori sono individui infinitamente razionali può soltanto essere una teoria sbagliata.

22 MANETTE DORATE

“Ho visto gli uomini e le donne migliori della mia generazione, persone che avrebbero potuto erigere monumenti ineguaglia-bili di filosofia morale, matematica o ingegneria, buttare via le loro vite in un balbettio sui livelli di disoccupazione che non accelerano l'inflazione, oppure, poiché tali argomenti non possono impegnare a lungo una mente colta, in conversazioni telefoniche interminabili con i loro agenti di Borsa.”

James Buchan

23 RAPIDA DIVERGENZA DI TRAIETTORIE CONTIGUE

Nei mercati finanziari è in atto una corsa agli armamenti per sviluppare nuove tecnolo-gie e la Prediction Company potrebbe avere un ruolo chiave per il successo della Swiss Bank.

THE END

![^ Z d Z/ ^d K & E E yK /s d > s >KZ ^ Z > d/sK^ K /Ws D/E ... · ] P } } D lD } o } } u î ì ì í î ì ì ì í õ õ õ í õ õ ô í õ õ ó í õ õ ò í õ õ ñ í õ õ](https://img.pdfslide.tips/doc/110x75/5f6ad06c9b7a671545169c20/-z-d-z-d-k-e-e-yk-s-d-s-kz-z-dsk-k-ws-de-p-.jpg)

![Ä º ]]S]8]+]...õ 2/(' 1\»\Õ\Î\®\Ð\Ù ³ Î \Ø\ò\ \Õ Ú º\ Ð Ó\Õ: ñ\ü\Á\Ð\®\õ þ ¯\Ñ\Ù\Ô\®\ \ Ú º\Ø: ñ\Ù ² "\Ã\õ\Ò s Ù\Á\Ð\®\õ\ ª f 2/('\Õ\Î](https://img.pdfslide.tips/doc/110x75/60a32e4cadf00325e01227aa/-s8-2-1-.jpg)

![¡'m A¡'m A V : ]%> a = %½ )Ö M õ I ¹)Ö M õ I ¹ y %*î = %½ y %*î y Ñ v )¹ I 1 þ )Õ"¹ Õ A V )½ Ñ Õ% æ * !ý y ò &} V V Ñ Õ%! y Õ!ö v U Ñ Õ% ñ](https://img.pdfslide.tips/doc/110x75/601a8a049bf16b0b856c955b/m-a-m-a-v-a-m-i-m-i-y-y-.jpg)

![[>1$S7T p5 G p » $0¯f 2 ] ''¨3 _ | FAX j c7Á Ê Ó î Ý f 7H ¹ B Õ Õ º Õ Õ v Õ Õ ¥>& Õ>' Õ Õ ì r [>& ²%T>' f d V0 (1) b í e O 2>& 2 í m8p í0 6 ^ ]>' (> ) $0¯2](https://img.pdfslide.tips/doc/110x75/5e90a78204e28f7963073bc8/1s7t-p5-g-p-0-f-2-3-fax-j-c7-f-7h-b-.jpg)

![> Õ>ÀÞÊÓä£{ÊÊUÊÊ6 Õ iÊÇ]Ê Õ LiÀÊ£ >ÜÀi ViÊ> `Ê-Ü …> Õ>ÀÞÊÓä£{ÊÊUÊÊ6 Õ iÊÇ]Ê Õ LiÀÊ£ Open Monday - Saturday 9:30 a.m. - 5:30 p.m. Main St](https://img.pdfslide.tips/doc/110x75/5fec6f762a31cb66866eb458/-u6-i-li-oei-vi-oe.jpg)