Embed Size (px)

Citation preview

I ' A ANÂLISE DO RISCO

EM INVESTIMENTOS ·

f \

r 11111111il iJÜII~Iil~lflrnfilllll~ ........____ --~------- ------

. \ .

Roberto Baptista da Costa 6427

Orientador: Prof~ Alain Florent Stempfer

' ·,

~--~----' ---~-----~

co r-' (")

Fundação Getulio Vargas Escola de Administração de Empresa..'\ de SAo P11ulo

Biblioteca

1197800013

I I

\

INDICE

· P 1\R'l'E 1 f!l·

1. Decisões de Investimento sob Incerteza ---------------- 6

Introdução

1.1 Risco e Incerteza ------~~-----------------------6 Fontes de Ris·co

Medidas de Risco

1. 2 Critérios de Invc:atirncntos ------------

1.3 'l'eoria da Utilidade _______________ _

1. 4 J:vlétodos de Obtenç:ão de Distribuições de -----

Probabilidades Subjetivas

Hétodo de Consenso

Técnica DELPHI

PARTE 2

2~ 1\nãlise da Proposta Isolada

2.1 Métodos de Estimativa de Ponto _____________ __

Ivlétodo da Taxa de D• sconto Ajustada

·' Método da Certeza - Equivalente

2. 2 Hétodos com I.ndicação ExplÍcita da Disper

são do Retorno Correlação

2.2.1 Os Modelos de Hillier, Probabilidade

Condicionada e Hertz ----------------

Modelo.de Hillier

Ârvore de Probabilidades Condicionadas

Análise de Risco

.2

11

14

18

22

23

25

27

'

2.2.2 ·' -Dec~soes Inter-relacionadas no Tempo--- 37

Ãrvore de Decisão

Ârvores de Decisão Estocásticas

2.3 Teoria do Abandono ______________________________ 51

2.4 Resolução da Incerteza __________________________ __

Apêndice:

a. Método de Hillier - Exemplo

I

I

52

60

.b. r~xemplo Numérico de Análise de Risco, por simulação- 64

PAR'rE 3

·3. Propostas MÚltiplas

3.1 Racionamento de Capital----------------------------

Independência, Exclusividade ~ Contingência

Análise Multiperíodo

Racionamento·e Risco

78

78

3. 2 Carteira de Investimentos -------------------- 82

,.

3.2.1 Correlação ________________ ~----------------

3.2.2 Avaliação das Propostas ________ ~---------

3. 2. 3 Seleção de Carteiras--------------------

Fronteira Eficiente

Geração da Fronteira Eficiente

Seleção da Melhor Carteira

Curvas de Indiferença

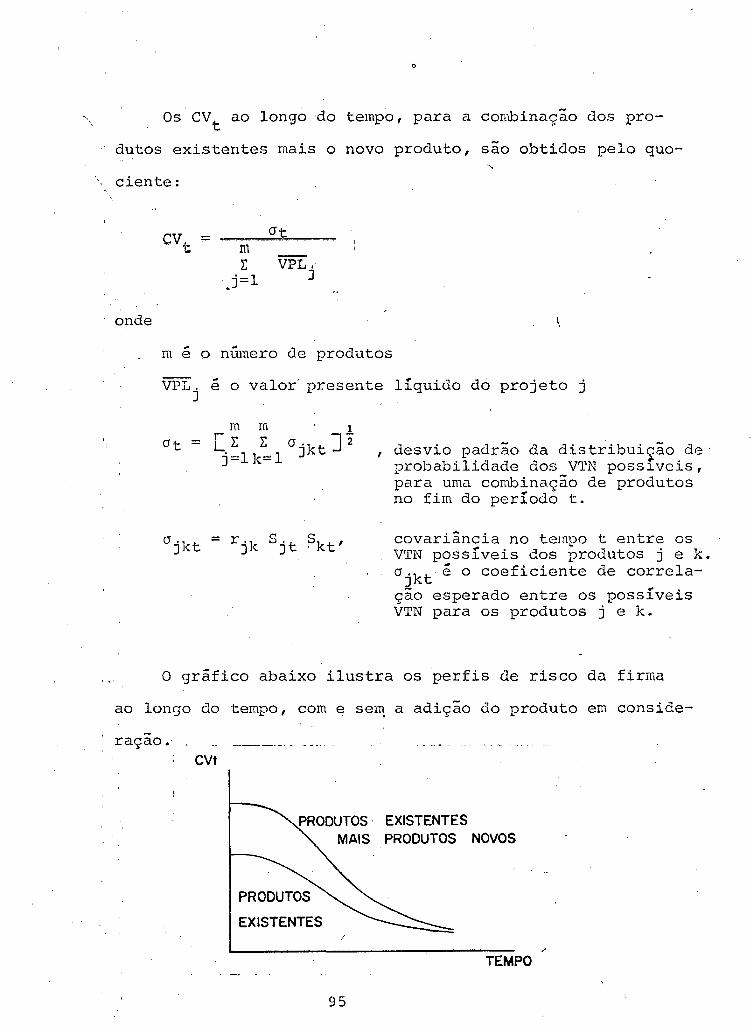

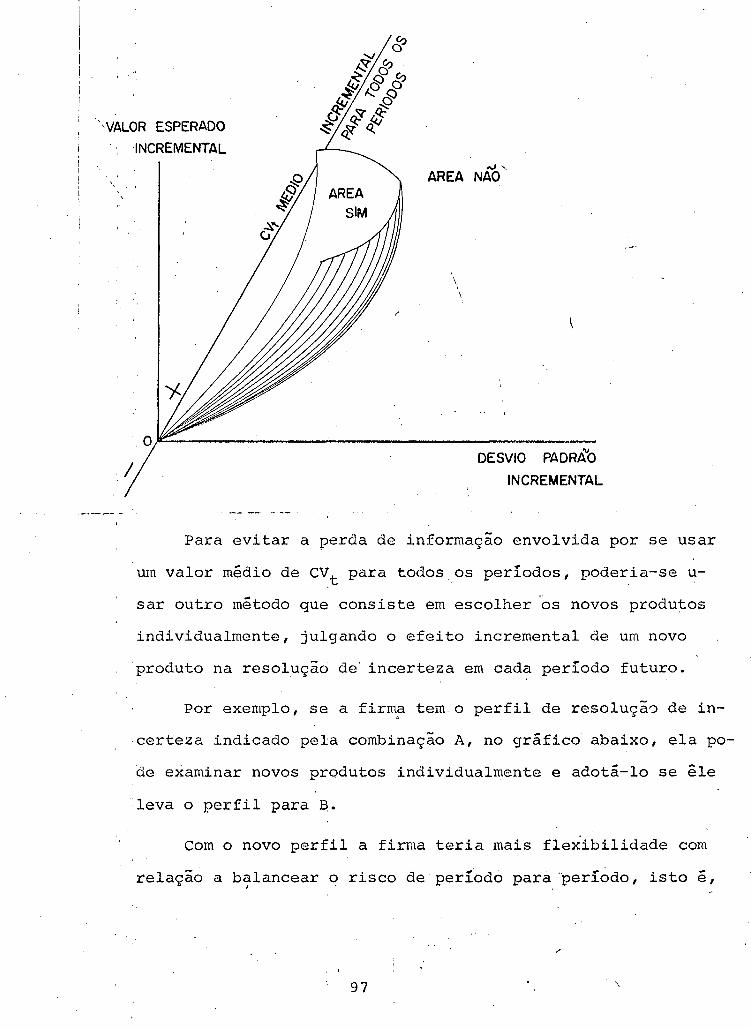

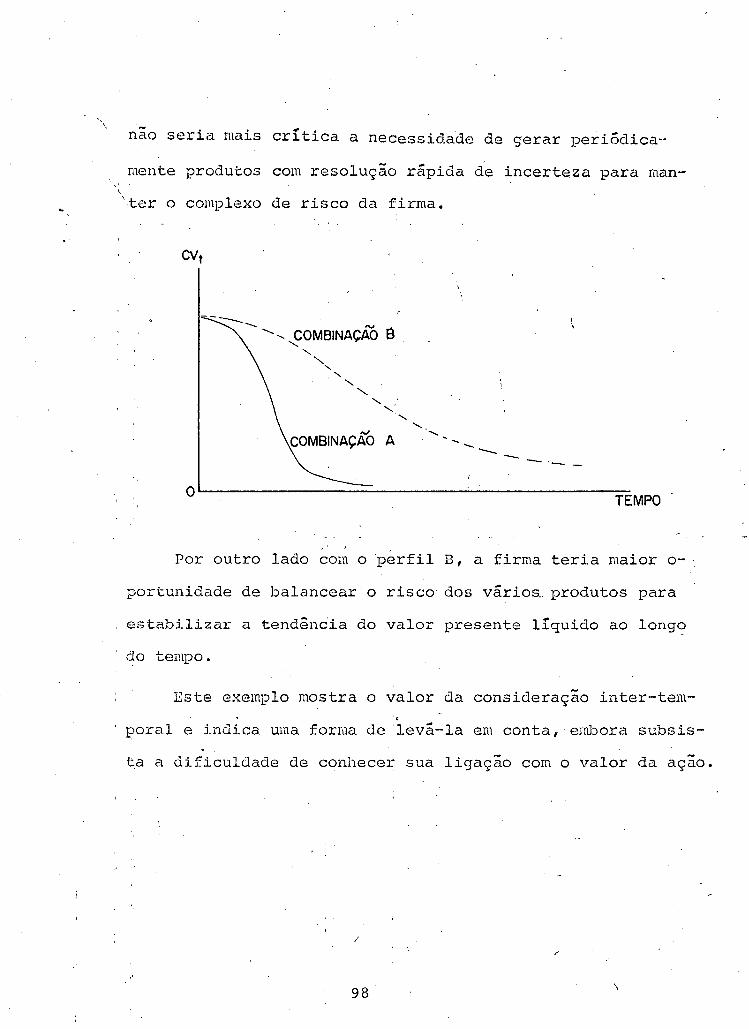

3. 2. 4 O Asp~cto Inter-Temporal ..__ ____________ _

3 . 3 Métodos de Seleção -----------------------------

3.3.1 Modelo de Simulação de Orçamento de

84

87

89

94

99

Capital sob Incerteza (Salazar-Sen) 102

'3

3.3.2

3.3.3

!/'

PARTE 4

Analise Inter-Temporal de Carteira

(Cohen e Elton)

' Método de Seleção de Investimentos por

Simulação (Hertz)

4. Analise Final .--~--------------------------------------

116

120

131

4.1 Conceitos e Procedimentos Encontrados na Prática __ l44

Bibliografia ----.....,------------------------------1 '

147

4

PARTE 1

.,,-

. ~ . /

5

1

k 1 i

!

[. '

\

,.··

\

\

' i I

l. DECISÕES DE INVESTIMENTO SOB INCERTEZA

Introdu9ão f

Este trabalho trata de orçamento de capital e portanto

das decisÕes de investimento.

Entre as grandes decisÕes :financeiras, financiamento, po-

lítica de dividendos e investimento, talve~ a última poss~

causar maior impacto na valori_zação da firma.

'-Sua importancia decorre do fato de uma decisao de inves-

timento envolver a mobilização de quantias substanciais e de

a ação subsequente abranger um extenso pe.ríodo, consumindo

recursos de todas espécies.

Por estes motivos, antes de fazermos wu investimento, que-

remos conhecer perfeitamente seu retorno.

Como geralmente os dados disponíveis são mais ou menos in

ce~tos, não teremos uma previsão de um retorno certo determina-

do·, mas uma faixa de possíveis retornos, ou úm retorno esperado

e uma dispersão.

A essa variabilidade dos retornos chamamos risco.

Assim, se quisermos ter.o.maximo de informação sobre ore

torno que um projeto pode fornecer no futuro, precisamos conhe-I i cer seu risco, isto é, defini-lo e medi-lo.

1.1 Risco e Incerteza

Uma maneira de cla~sificar os estados de conhecimento e a

seguinte:

6 \

i '

I , 1. coisas que acreditamos conhecer e já resolvidas

2. coisas que nós sabemos desconhecer

3. coisas que nao sabemos que desconhecemos.

O primeiro estado é o domínio da certeza. Ao segundo es

tado, esperamos pertencer a incerteza relevante que cerca os

problemas financeiros que pretendemos resolver.

O terceiro estado corresponde à incerteza completa.

Identificamos o segundo caso com o conceito \de risco.

~night (1) em 1921, distinguiu entre os conceitos de de-

óis5es tomadas sob probabilidades de frequencias conhecidas

(risco) e as que envolvem conjeturas para as quais as probabi·

lidades nao podem ser determinadas (incerteza). Achava que as t

decisões de negócio eram tomadas sob incerteza.

·.Com a crescente aceitaçio das probabilidades subjet~vas,

parece não ser mais Útil pensar assim. (2)

De qualquer forma, suporemos que trabalhamos sob condições

de risco e que podemos:estabelecer distribuições de probabili

dades das variáveis envolvidas. (3)

Daqui para frente usaremos indistintamente os termos risco

e incerteza.

Fontes de Risco

Podemos identificar duas fontes: (4)

(1) Knight [22] citado por Hertz [11] .

( 2) Ver Borch e Mossin [ 5 J , citados por Hertz. (3) Philippatos [34] diz: "The decision situation is said to

be characterized by J:?isk only if the decision maker knmvs the probabilities of the possible outcomes".

(4) Ver Philippatos [34] . \

7

1. Mercado

2. Função de utilidade do administrador (ou de quem

toma as decisões) •

A pri~eira divide-se em outras três, quando temos: ·,,

\

1. A incerteza que deriva do produto e dos mercados

;

de mao de obra. Reflete-se nos lucros da empresa.. ~ o RISCO

DO NEGÓCIO.

2. A incerteza que deriva dos mercados de dinheiro e de

capital. Corresponde ao RISCO FINANCEIRO.

j. A incerteza que deriva das caracteristicas das v~rias

propostas de investimento e de seus efeitos na estrutura exis

tente da firma. É o RISCO DE CARTEIRA.

Interessam-nos principalmente os dois primeiros destes Úl-

times.

Com relação ao risco do negócio, estamos preocupados com o

risco de um investimento proposto não ter uma rentabilidade a\

ceitáveL

Com relação ao·risco financeiro, trata-se do risco de que

um projeto possa requerer mais ativos liquides do que a firma

rossa fornecer, mesmo que sua rentabilidade seja acei t~vel. _

:•

Medidas de Risco I

Corno identificamos o risco com a distribuição de probabili~

dades dos possiveis retornos,; medir o risco significa medir es

ta distribuição.

- I Precisamos entao escolhe~ os parãmetros com que a definire-

mos.

\

8

I

Os par~metros di~pon!veis sio os quatro momentos: re-

torno esperado, vari~ncia, "skwness" e "kurtosis". (1)

Por vários motivos, principalmente facilidade de aplica-, '

ç~o pr5tica, s~o utilizados o retorno esperado e a vari~ncia

(ou desvio padr~o) . (2) (3) i

Temos para o retorno esperado,\as expressoes:

n E(r) = E p.r.

i=l ~ ~ (para retornos futuros)

1 n -tgl r = rt n (para retornos históricos)

I

I

.onde E(r) = retorno e~perado

n = nGmero de diferente~ retornos pobs!veis

r = retorno médio

ri = iésima poss~vel taxa de retorno

1 p. = = frequencia-relativa· do iésimo retorno ~ n

n E p. = 1 i 1.

n a2=E P·

i ~

0'2=.!, n E n t

variância [r i - E (r) J 2 (para retornos futuros)

vari~ncia [rt - E (r) J 2 ' :' (pa~a retornos históricos)

fvlarkowitz considerou outras cinco alternativas: o valor

esperado de perda, a probabilidade ,de perda, desvio absoluto

e~perado, maxima perda esperada e semi variância.

(1) SÓ apresentaremos detalhes que tornám a exposiç~o mais clara. g suposto conhecimento estat!stico ánterior .

. ( 2) Markowi tz [ 28 J . (3) Uma medida da dispers~o relativa é dada.J?or E(~)

é o COEFICIENTE DE VARIAÇÃO. '

\

9

.....

'"/' I

I '

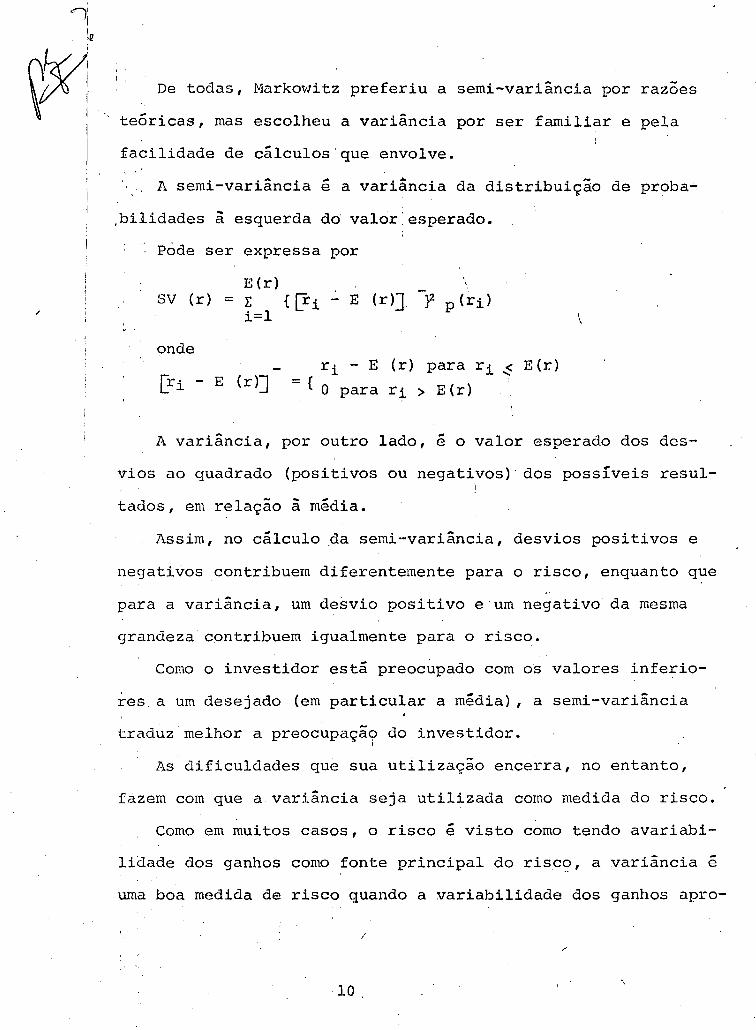

De todas, Markowitz preferiu a semi-variância por razoes

teóricas, mas escolheu a variância por ser familiar e pela

facilidade de cálculos'que envolve. ' '

A semi-variância é a variância da distribuição de proba~

,bilidades à esquerda dO valor esperado.

·: P6de ser expressa por

E(r) \ SV (r) = I: {(!i - E (r)]. -}2 p (ri)

i=l

onde ri - E (r) para ri~ E(r)

= { O para ri > E (r)

A variância, por outro lado, é o valor esperado dos des

vios ao quadrado (positivos ou negativos) dos possíveis resul

tados, em relação ã média.

Assim, no cálculo .da semi-variância, desvios positivos e

negativos contribuem diferentemente para o risco, enquanto que

para a variância, um desvio positivo e um negativo da mesma

grandeza contribuem igualmente para o risco.

Como o investidor está preocupado com os valores inferio

res a um desejado (em particular a média) , a semi-variância

traduz melhor a preocupaçã9 do investidor. I

As dificuldades que sua utilização encerra, no entanto,

fazem com que a variância seja utilizada corno medida do risco.

Como em muitos casos, o risco é visto corno tendo avariabi-

lidade dos ganhos como fonte principal do risc<?, a variância é

uma boa medida de risco quando a variabilidade dos ganhos apro-

/

\

10

·xima-se de uma distribuição de dois parâmetros e os inves-

tidores tem uma função quadrática de utilidade. (4)

1.2 Crit~rios de Investimentos (5)

Os aspectos ligados diretamente com o risco nos inves-

tiwcntos serão analisados, não cabendo rever todos os concei-

tos que são normalmente tratados quando se fala de condiç6es \

de certeza. No entanto, alguma coisa deve ser dita com rela-

çao·aos crit~rios que medem o valor de um investimento.

Esta exposição .cobrirá os critérios:

"Payback" (período de recuperação do capital)

Valor Presente LÍquido (VPL)

Taxa·Interna de Retorno (TIR)

Os dois Últimos sao reconhecidamente os melhores, por~m

· "P.aybaçk" ~ extensamente usado. (6) I

A popularidade do "Paybáck" baseia-se em diversos argu-

.mentos:

1. "Payback" é fácil de usar. Realmente sua aplicação

-- é. simples, mas a escolha do período pode envolver sérias di fi-

culdades.

2. :É uma medida de liquidez - Períodos curtos de "Payi . 1

'back" implicam em uma acumulação mais rápida de entradas de

caixa. Isto~ verdade para muitos~casos, mas para alguns as

·entradas de caixa se concentram no fim do período •.

(4) Ver Cohen e Elton [10] Pg. 6. (5) Ver Maxim e Cook [30] .

; ( 6) Ver Hertz [ 16] onde ~ apresentada uma interessante forma de testar critérios de investimento, concluindo pela superioridade dos óritérios de fluxo de caixa descontado.

11

·3. Medida de rentabilidade - Quando os investimentos

--tem fluxos de caixa uniformes em toda sua vida economica e

esta é longa, isto é verdade porque o inverso do "payback"

é_uma boa aproximaç~o da TIR. Nem sempre, porém, isto acon-

tece .

. '1\.lém disso o "payback" ignora a vida economica do projeto

e d~spreza os fluxos de. caixa além do período de "payback ....

Ignora também a distribuiç~o no tempo dos fl-qxos de caixa,

o que afeta a rentabilidade por caUsa do valor do dinheiro no

tempo .

. De qualquer forma nao é possível estabelecer urna relaç~o

clara e explÍcita entre "payback" e rentabilidade •

. 4. Medida de Risco

~-Quanto mais curto o. período de "payback", _menos risco é.

associado ao projeto. Istó n~o é verdade quando os fluxos

-iniciais sao altamente incertos, como no caso de lançamento

de novos produtos. Mesmo na comparaç~o de 2 projetos da mes-

;· na classe de risco e mesmo período de payback, n~o podemos afir-1

rnar,que tem riscos iguais, porque os dois podem ter diferentes

resoluç5es de incerteza •. (7)

VPL·

Vànt~gen~

1. Leva em conta explicitamente o valor dinheiro no tempo,

a.vida economica do projeto e o custo de capital da firma.

(7) Ver adiante RESOLUÇÃO DA INCERTEZA. /

.-'

12 \

I , I

! .

2. Fornece dados para medidas de liquidez.

3. Associada com análise de risco permite medir a ren

tabilidade, o risco do neg6bio e o risco.financeiro • . ;

Desvantagem

A maximização do VPL pode. levar a um fluxo irregular de

ganhos.

\

TIR 1 \"

-As vantagens sao do tipo das encontradas para o VPL.

Limitações

1. Traz a hip6tese implÍcita de que os fundos produzidos

pelo projeto sao reinvestidos à taxa interna de retorno. Isto

nao é apropriado para todos os casos.

2. Quando temos ao longo do tempo, ora entradas líquidas

de caixa, ora saídas líquidas de caixa e por isso taxas múlti

plas de retorno, ou então inexistência de taxa de retorno, o

1nétodo não é aplicável·. ( 8) '

3. Projetos mutuamente exclusivos, que requerem diferen

tes desembolsos iniciais e tem'vidas economicas diferentes,· são

muito difíceis de serem compa+ados. Isto está ligado à taxa de

reinvestimento. ;

Na análise de risco utilizaremos os critérios de fluxo des-

contado, VPL e TIR.

(8) Ver Bierman e Smidt [ 4 ] ·

/

\

13

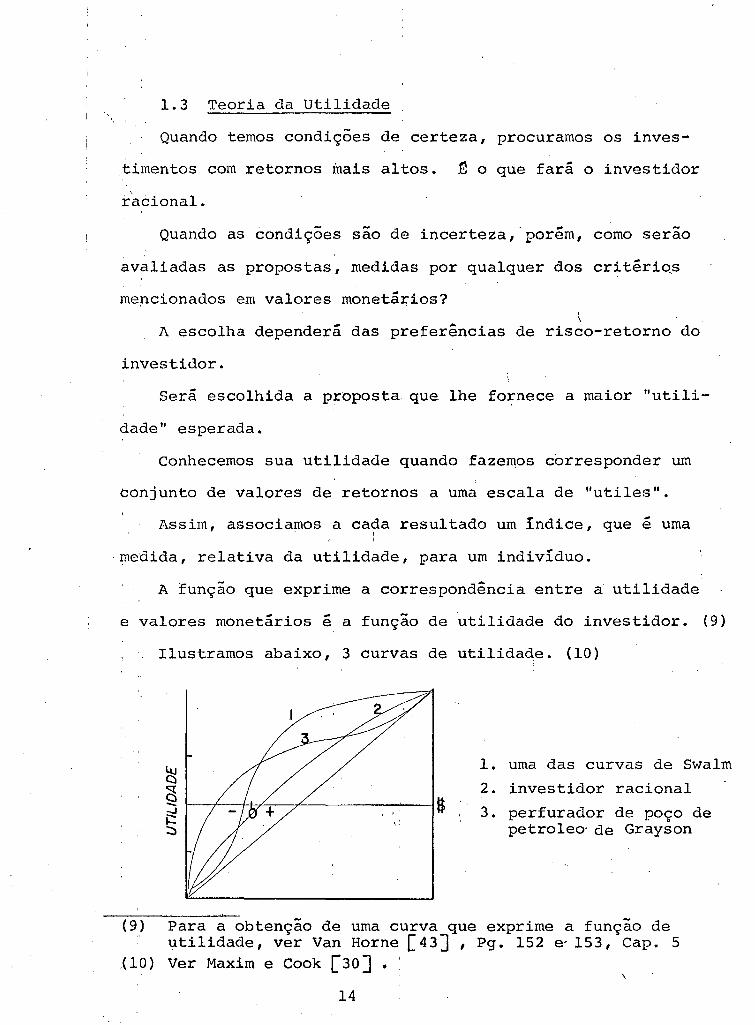

1.3 Teoria da Utilidade

Quando temos condições de certeza, procuramos os inves

timentos com retornos fuais altos. ~ o qtie farã o investidor

racional.

Quando as condições sao de incerteza,·porém, como serao

avaliadas as propostas, medidas por qualquer dos critériqs

mencionados em valores monetã:r;-ios? \

A escolha dependerá das preferências de risco-retorno do

investidor.

Serã escolhida a proposta que lhe fornece a maior "utili-

dade" esperada.

Conhecemos sua utilidade quando fazemos corresponder um

conjunto de valores de retornos a urna escala de "utiles".

Assim, associamos a ca~a resultado um índice, que é urna I

medida, relativa da utilidade, para um individuo.

A função que exprime a correspondência entre a utilidade

e valores rnonetãrios é a função de utilidade do investidor. (9)

(9)

Ilustramos abaixo, 3 curvas de utilidade. (10)

1. urna das curvas de Swalrn

2. investidor racional

3. perfurador de poço de petroleo· de Grayson

Para a obtenção de uma curva que exprime a função de utilidade, ver Van Horne [43] , Pg. 152 e- 153, Cap. 5 Ver Maxirn e Cook [30]

\

14

\

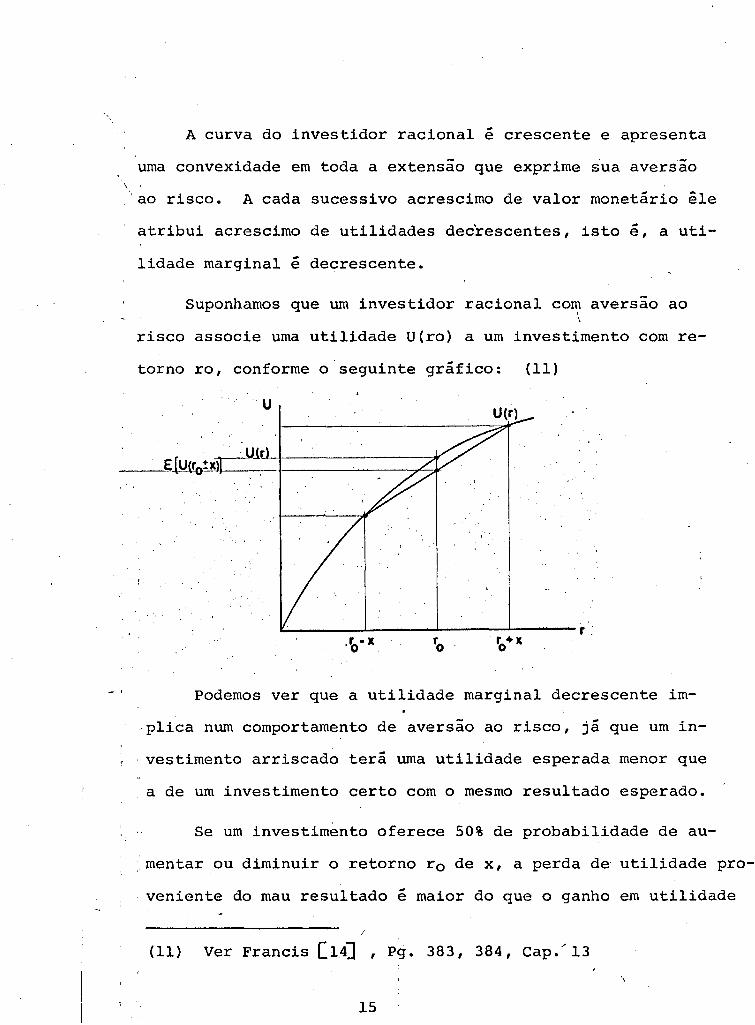

A curva do investidor racional é crescente e apresenta

uma convexidade em toda a extensão que exprime sua aversao

\ao risco. A cada sucessivo acrescimo de valor monetário êle

atribui acrescimo de utilidades dec'rescentes, isto é, a uti-

.-lidade marginal e decrescente.

Suponhamos que um investidor racional com aversao ao

risco associe uma utilidade U(ro) a um investimento com re-

torno ro, conforme o seguinte gráfico: (11)

r.

L---------~------~------~--------r. r+x o

Podemos ver que a utilidade marginal decrescente im-

.. plica num comportamento de aversão ao risco, já que um in-

· vestimenta arriscado terá uma utilidade esperada menor que

a de um investimento certo com o mesmo resultado esperado.

Se um investimento oferece 50% de probabilidade de au

mentar ou diminuir o retorno r 0 de x, a perda de utilidade pro

veniente do mau resultado é maior do que o ganho em utilidade

(11) Ver Francis [14] , Pg. 383, 384, Cap."l3

\

15

proveniente do resultado favorável.

Ou seja,

(0,50) u r 0 - X).+ (O ,50) (r0 + x) ~ U(r0 )

Assim o investidor ficará com U (r0 ) em vez d~ ~azer o ·~ .

inve~timento, isto i, apostar em (r0 + x) ou (r0 - x) com·

igual probabilidade. Nestas condições êle prefere não assu

mir o risco, deixando eventualmente ·de obter um retorno maior

(ro + x) •

Se as probabilidades de ganho, para ~ investimento arris-,•.

cado, fossem suficientemente grandes, entretanto, o investidor

encontraria suficiente compensação para ser indiferente entre

os 2 investimentos, ou mesmo para assumir ao risco.

Podemos construir num espaço risco-retorno~ curvas de in-

diferença que refletem as preferências risco-retorno de um in-

vestidor.

Se êle for racional, com aversão ao riscç, teremos a seguin

te .. família <ie:.-~-~EY§l_S =·. -·

E(r)

.. ··.

Os pontos de uma mesma curva correspondem a êombinações

ltisco-retorno às quais'o investidor atribui mesma utilidade.

O investidor maximiza sua utilidade esperada selecionando

,''' I

16 \

-,

investimentos com o mínimo risco em cada classe de retorno

(o~ maximo retorno em ~ada classe de risco).

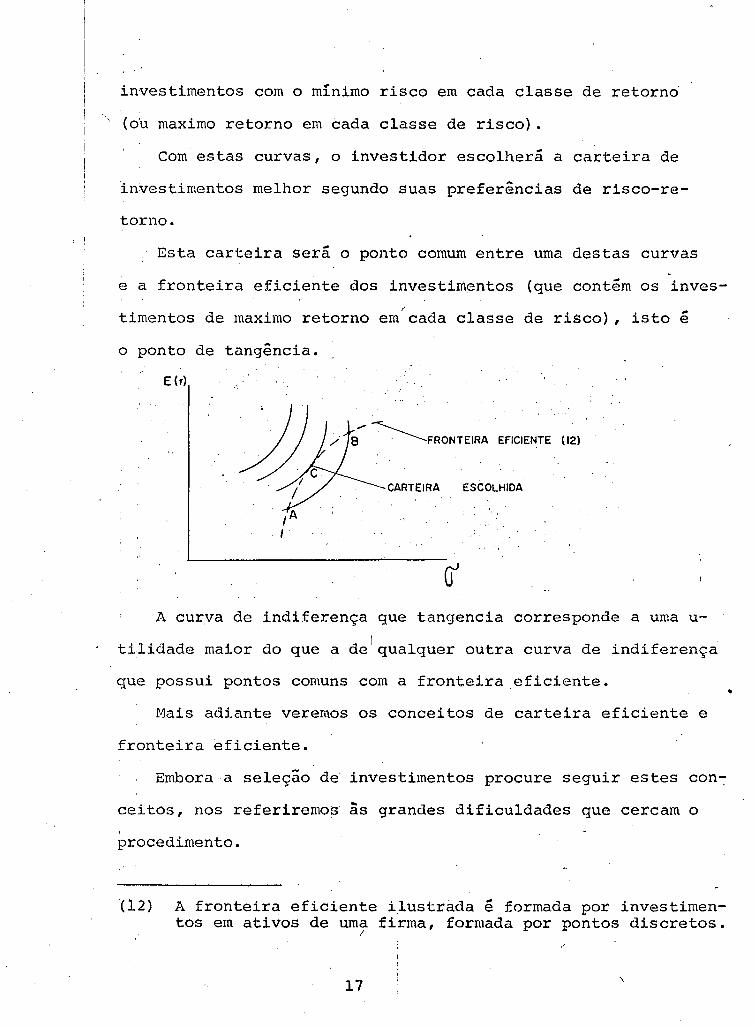

Com estas curvas, o investidor escolherá a carteira de

investimentos melhor segundo suas preferências de risco-re-

torno.

Esta carteira será o ponto comum entre uma destas curvas

e a fronteira eficiente dos investim~ntos (que contém os inves-/

timentos de maximo retorno em cada classe de risco) , isto é

o ponto de tangência •.

E (r)

; ~FRONTEIRA EFICIENTE ( 12)

CARTEIRA ESCOLHIDA

A curva de indiferença que tangencia corresponde a uma u

tilidade maior do que a de 1qualquer outra curva de indiferença

que possui pontos comuns com a fronteira.eficiente.

Mais adiante veremos os conceitos de carteira eficiente e

fronteira eficiente.

Embora a seleção de investimentos procure seguir estes con

ceitos, nos referiremop; às grandes dificuldades que cercam o

procedimento.

(12) A fronteira eficiente ilustr~da é formada por investimentos em ativos de uma firma, formada por pontos discretos.

/

17 \

•

I ' I ,

c

1.4 Metodos de Obtenção de Distribuição de Probabili

dades Subjetivas

Dados precisos s~o essenciais para bons resultados das

.análises, em particular 1 as distribuições de probabilidades

de· variáveis que intervem nos métodos probabilísticos que vi-

rão a seguir. I

A apresentaç~o de. técntcas de obtenção de dados tem impor-• \

' :ta:ncia, frente à/dificuldade que alguns autores

1 apontam para a

- t -obtençao de distribuiçoes de probabilidade. (13) '

Faremos ret'erência. ·a duas· delas:.

Nétodos de Consenso ( 14) · /

O método se baseia em que um grupo dispõe de tanta ou ' '

mais inf~rmação que qualquer um dos componentes do grupo.

A operação do método se processa da seguinte fo'rma:

Indivíduos qualif~cados fornecem o máximo de informações

sobre os par~1etros críticos nos quai3 estamos interessados.

·o material é discutido numa serie de reuniões com o grupo,

procurando-se·chegar a um consenso.

Entre reuniões, os participantes podem:rever e enriquecer

suas informações e as dos outros . . O processo continua até se chegar a um consenso ou à con-

clusão de que este é impossível.

As dificuldades que cercam o processo sao:

- influencia dos indivÍduos dominantes

- dificuldades semanticas

(13) Ver Mao [26] 1 Pg. 357' i : ( 14) Ver Maxim e Cook [ 3'0 J .1

'18 \

T i

,.

- pressao de grupo para o conformismo.

Experimentos conduzidos pela Rand Corporation indicari

am.que a mediana de estimativas obtidas em interrogatórios

individuais, antes da discussio, era mais precisa que o con

senso do grupo •

. . · Estas dificuldades levara~ ao desenvolvimento do 29 m~-

todo.

T~cnica DELPHI (15)

' 1

\ \

Engloba 3 características principais,para eliminar as des

vantagens do m~todo anterior:

- anominato

resumo estatístico da resposta de grupo

- realimentação çontrolada.

Operação:

Cada participante recebe um questionário-~ para estimar uma

variável (ponto, ou distribuiçio). Junto vêm hipóteses e regras

básic~s. ~les devem identificar outras hi~óteses que assumirem

ao estimar.

~ feito um resumo estatístico das respostas.

Os participantes são convidados a repensar e, eventualmente,

rever as estimativas.

Respostas muito discrepantes, juntamente co~. as estimativas

.revistas sao re-submetidas ao grupo.

(15) Desenvolvida por Helmer e Dalkey [13] , na Rand Corporation. /

19 \

\ Normalmente, ou se chega a um consenso ou as opini6es

se polarizam em volta de dois ou mais conjuntos de valo-

~es. '

Neste ponto, as divergências nao se referem às estima-

tivas, mas às hipóteses que as justificam.

As polarizaç6es costumam levar à identificação de uma

'hip6tese critica.

A atenção, sendo focalizada para este ponto, pode fazer

aparecer alternativas que resolvem o im~asse.

Geralmente, porém, o processo resulta em convergência.

I

' 20

·,

':

': '

\

. I

PARTE 2

.•

21

2. ANALISE DA PROPOSTA ISOLADA

Os métodos de tratamento de risco para uma proposta

isoláda podem ser classificados·de uma maneira muito simples, :, '

como segue:

Métodos de Estimativa de Ponto

1. Previsões mais.precis~s: melhorando as previsões, po\

deremos conhecer melhor a faixa dentro da qual a variável osci-

lará~ possivelmente estreitar a faixa e dentro dela escolher um

r.>onto.

2. Ajustes emp!ricos: introduzir um ajuste, para co~rigir I

fluxos de caixa ou taxa de desconto, para compensar riscos Inaio-

res. Estes ajustes ao aumentar a margem de segurança, provocam

uma redução nos retornos esperados, prejudicando algumas boas

oportunidades.

Métodos de Estimativa de Faixa

1. Estimativas de três niveis: estabelecem valores altos,

médios e baixos para os· fator~s estimados, fornecendo cálculos

de retorno baseados em várias ·'combinações das estimativas pessi-. '

mista, normal e otimista. Resta, porém, resolver o problema de

conhecer as probabilidades deiocorrerem estas combinações.

2. Métodos probabil!sticos: métodos que utilizam o máximo

da.informação probabil!stica dispon!vel para os fatores e que

tratam o risco de uma maneira expl!cita, fornecendo o retorno

I i

22

esperado e uma indicação completa da dispersão do retorno.

----:-~

- I I

•'· 2.1 Métodos de Estimativa\~

~~odo da T~a ~e Desconto Ajustado ·, .J Quando uma nova pr6posta for analizada, a taxa de de~con

~~ utilizada serã o custo de çapitai da firma, se a proposta '

estã na mesma classe de risco dos projetos exis~entes. (1)

Se o risco for maior, a taxa de desconto utilizada para a

proposta serã maior. Isto corresponderi:=t a um premio de risco

que o investidor requer de acordo com suas caracter!sticas de

aversão ao risco. I

o mitodo consis~e~ então~ no ajuéte da taxa de desconto,

de acordo com o grau de risco da proposta considerada.

Se for utilizado o critério de taxa interna de retorno, a

TIR para a proposta serã comparadá com a taxa de retorno reque-

rida ajustada para o risco.

A quantificação do ajuste é o grande problema do método,

qUe não fornece uma base consistente para a determinação da I

taxa de ·desconto apropriada'. !•

Método da Certeza - Equivalente

,, Também é um método de ajuste de critério de rentabilidade.

Os fluxos de caixa e~perados em cada per!odo são multipli

--cados por um coeficiente, entre O e 1, que varia inversamente

(1)

i .

Não serão feitas cort.sideraçÕes sobre a utilização do custo de capital como taxa de desconto, para simplicidade da exposição.

\

23

com o grau de risco.

Isto equivale a dizer que a administração dá ao fluxo

de' caixa incerto um valor menor, que é a-,certeza-equivalente.

VPL = 2 at At t=O (l+i)t

at At = certeza - eq~ivalente dq período t

i= taxa livre de.risco (o ajuste é feito t:lO numerador somente) .

A dificuldade do método é da mesma natureza que a do an--- ~

terior, consiste na falta de uma base consistente para a de-

terminação de at de projeto para projeto, de período para_pe-

• ríodo. I .

ComP-aração Entre os Dois Métodos

O método da certez~ equivalente leva em conta o risco,

período por período, e por isto é superior ~-taxa de desconto

aj'ustada, cujo ajuste, predeterminado e constante, implica em

que o risco aumente a uma taxa constante ao longo do tempo.

Isto nem sempre está de acordo com a realidade, para todos os

projetos·. (2) -(3)

De qualquer forma, ambos os métodos sao unanimemente con-

siderados grosséiros, embora tenham valor p~ra certas aplicaçõ~s.

Por isso foram apresentados resumidamente. Os métodos que -·

utilizam toda a informação probabilística disponível e forne-

cem dados bem mais completos sobre os possíveÚ> retornos de

(2) Ver Van Horne {43] / Pg. 128 a 131, para .. uma discussão baseada em um exemplo de Robichek e Myers, [36] Pg. 82-86.

(3) Ver HESOLUÇÃO DA INCERTEZA, Adiante. \ 24

., uma proposta de investimento serão apresentados com li'

maiores detalhes.

I . \ I I

2. 2 Métodos com Ind.icação Explici ta da Dispersão do

Retorno \

~stes métodos separam o aspecto do valor do dinheiro no

tempo, .de risco.

Fornecem u,m retorno esperado descontado à taxa livre de

risco e parâmetros da distribuição de probabilidades do retor-

·no.

Os métodos de certeza equivalente e taxa de desconto ajus

tada não fazem menção .. às correl~ções entre os fluxos de caixa

em diferentes períodos, mas este fator não pode deixar de ser

considerado para se obter resultados precisos. Os métodos pro-

babilísticos que vem a seguir consideram estas correlações.

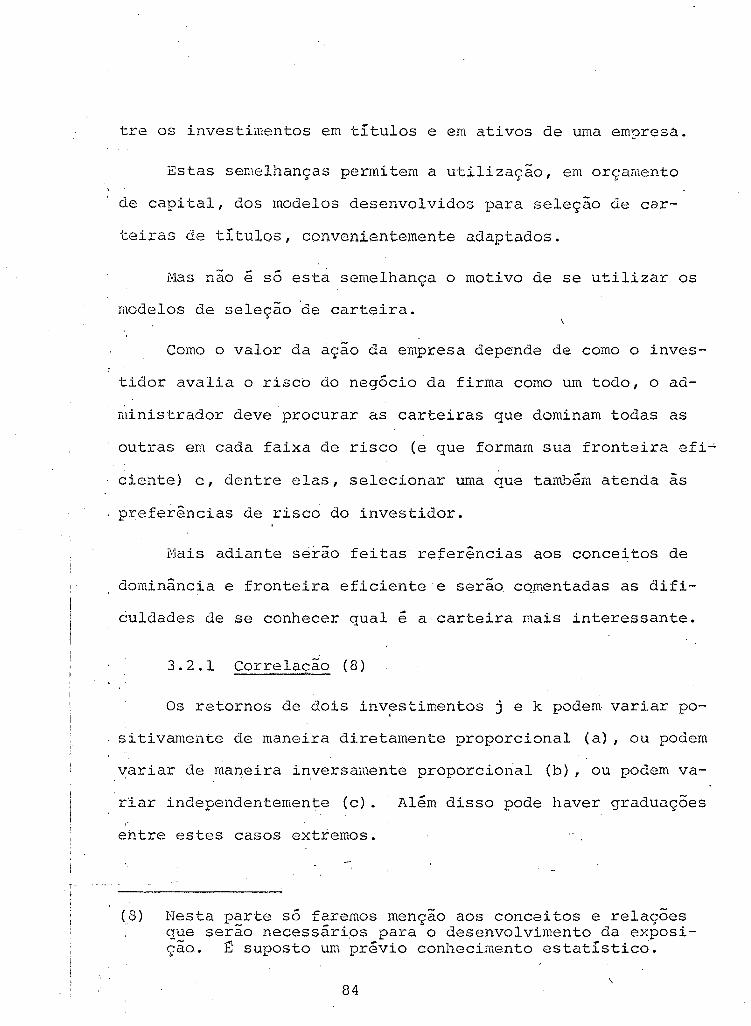

Correlação

Quando os fluxos de caixa de uma proposta de investimento

'nã·o são independentes, êles são chamados correlacionados.

Temos uma correlação quando o fluxo de caixa de um período

.depende do(s) .fluxo(s) em outro(s) período(s).

Quando há uma variação do fluxo de caixa num período, o

fluxo que dele depende também sofrerá uma variação. Quando a

I I

25 \

variação do primeiro acarreta uma variação no dependente

de mesma proporçao, a correlação será completa, se não,

.será moderada.

A variação a que nos referimos é o desvio em relação

e média da distribuição de probabilidades dos fluxos de

caixa esperados para o período • .. ..~

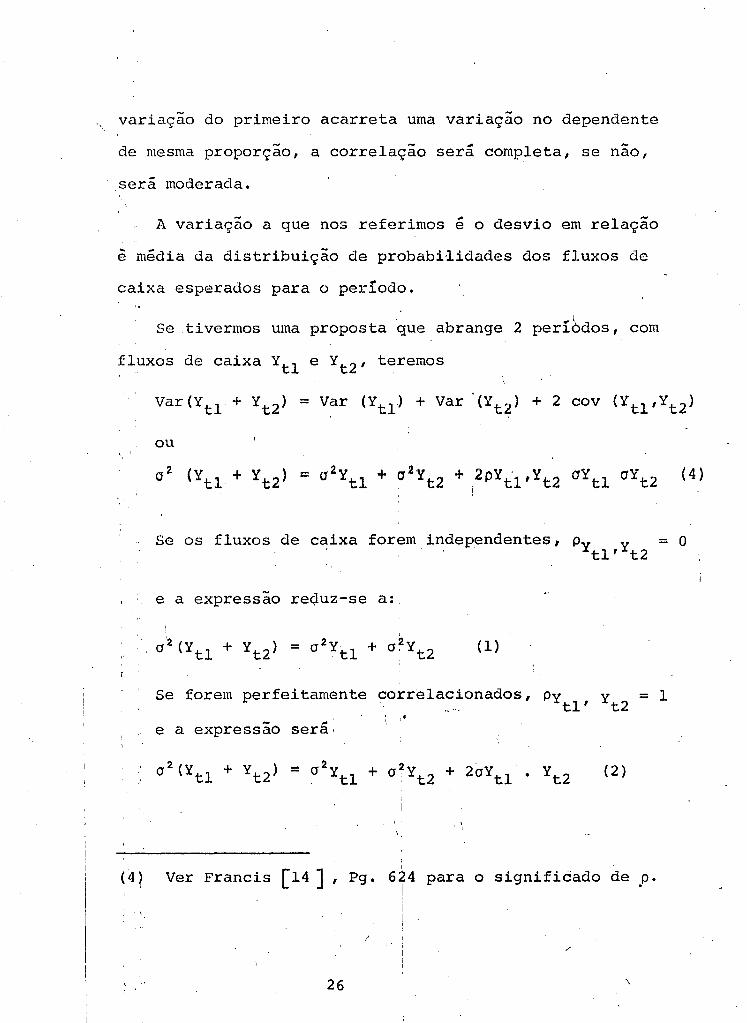

Se tivermos uma proposta que abrange 2 per~ódos, com

fluxos de caixa Ytl e Yt2 ' teremos

ou

Se os fluxos de caixa forem independentes, p = O ytl'yt2

e a expressao requz-se a:.

se forem perfeitamente corre1acionados, Pytl' yt2

= 1

e a expressão será.

''t

I

(4) I

Ver Francis [14 J , Pg. 624 para o signif:icado de p. !

/ /

26 \

Vemos, portanto que a variância, quando os fluxos de

··caixa são independentes é menor que no caso deles serem

p~rfeitamente correlacionados, e a diferença é ·,,·

\: ( 2 ) - ( 1 ) = 2 O'y ' • O' tl yt2

: .. 2. 2 .1 Os Modelos de Hillier, Probabilidade Condicionada

e Hertz

·os métodos de Hillier, probabilidade condicionada e

.H~rtz, descritos adiante for~ecem o retorno esperado de

I -·uma proposta de investimento e uma indicaçao bastante com-

pleta da dispersão dos retornos, levando em conta as.corre

. laç5es entre fluxos de caixa.

O método de Hillier tem!a limitaçio decorrente da restri-

. çao básica imposta de início: os fluxos de caixa são inde

p.endentes ou perfeitamente correlacionados no tempo.

Além disso, quando os fluxos de caixa não são variáveis

aleatórias de distribuição normal, podem aparecer dificulda-

des. (5) (6)

Como o método de Hertz não tem estas limitaç5es e fornece

um resultado final equivaleJ te ao de Hillier', este último se-

(5) Ver Hillier [21] , Pg. 313 e 314.

(6) Keeley, Robert e Westerfield, Randolph ·[23] afirmam que Hillier sistemãticamente distorce a avàliação dos fluxos de.caixa distantes em relação aos proximos. Julgam os métodos de risco ajustado e certeza equivalente superiores por isso e por serem mai~ simples.

\

,27

\ rrã apresentado resumidamente: e o primeiro com maior ex

. tensão .

. , '··

\'

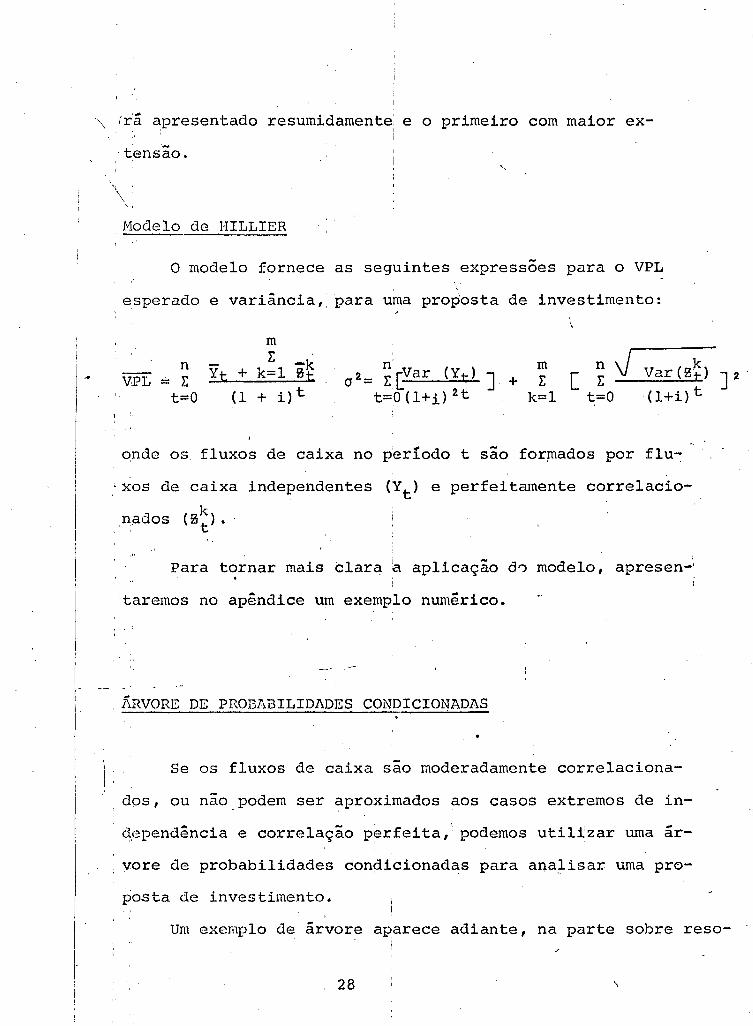

Modelo de HILLIER

-O modelo fornece as seguintes expressoes para o VPL

esperado e variância, para uma prop·osta de investimento:

m

n E -k n m n v k E Yt + k=l St cr2= E [Var (Yt) }+ E [ E

Var(Bf-) VPL = t=O (1 + i)t t=O Cl+i) 2t k=l t=O (l+i)t

1

qnde os fluxos de caixa no período t são formados por flu~

'XOS de caixa independentes (Yt) e perfeitamente correlacio

k .nados (St).

Para tornar mais clar~ ~ aplicação d0 modelo, apresen-· l

taremos no apêndice um exemplo numérico •

. ÁRVORE DE PROBABILIDADES CONDICIONADAS

~osta de investimento.

J 2

Um exemplo de ãrvore aparece adiante, na parte sobre reso-1

' 28 \

\

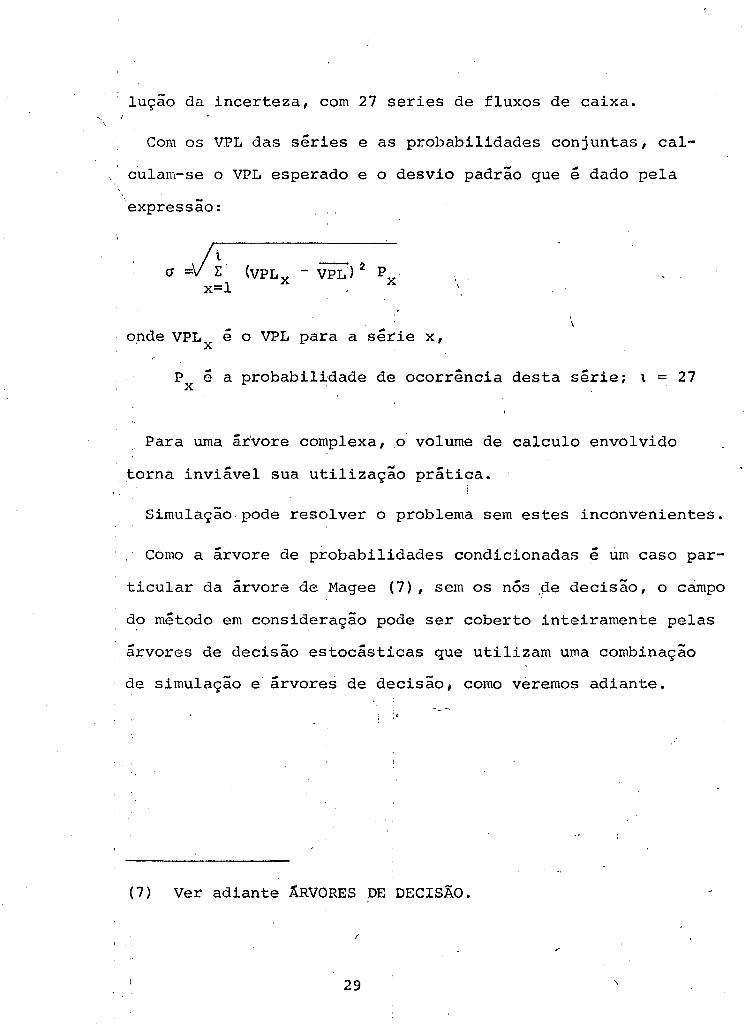

lução da incerteza, com 27 series de fluxos de caixa.

Com os VPL das séries e as probabilidades conjuntas, cal

culam-se o VPL esperado e o desvio padrão que é dado pela

expressao:

a =/i· <vPLx - VPL) 2 p x=l X

'

onde VPLX ... e o VPL para a .... ser1e x,

P é a probabilidade de ocorrincia desta série; 1 = 27 X

Para uma árvore complexa, o volume de calculo envolvido

torna inviável sua utilização prática.

Simulação pode resolver o problema sem estes inconvenientes.

Como a árvore de probabilidades condicionadas é úm caso par

ticular da árvore de Hagee (7), sem os nós _Çle decisão, o campo

do método em consideração pode ser coberto inteiramente pelas

árvores de decisão estocásticas que utilizam uma combinação

de simulação e árvores de decisão; como veremos adiante.

(7) Ver adiante ÂRVORES DE DECISÃO.

I

29 \

ANALISE DE RISCO

: rvtétodo de Simulação Total de Hertz ( 8)

\ '. A AN!i.LISE DE RISCO combina estimativas da distribuição

de probabilidades de cada fator que afeta uma decisão de

i'nvestimento e então simula as pos~íveis combinações dos

~alares para cada fa~or, para determinar a faixa de possí

' ' veis resultados e a probabilidade associada a cada um de-

les.

O resultado final é o retorno esperado e sua dispersão.

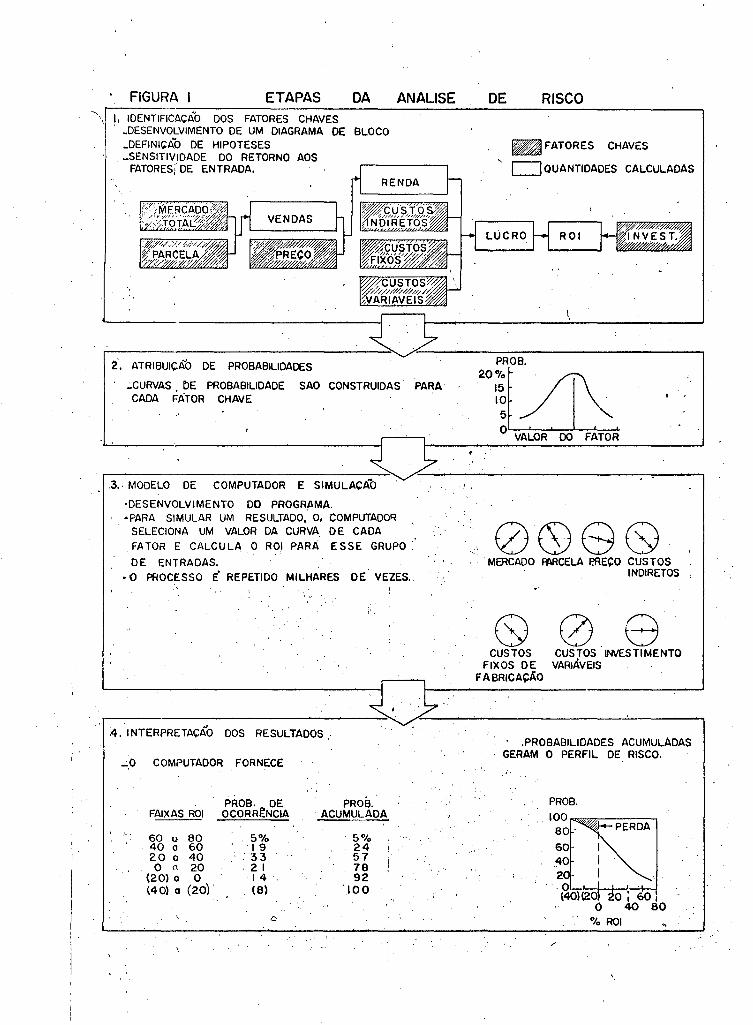

· o método é caracterizado por 5 etapas; mostradas no Qua-

dro 1: \

i

1. Descrever os fatores envolvidos no investimento, ao

longo do tempo, e suas int~t-relações para o resultado, pe~ I

rlodo por período, do investimertto, do início até um perío- ·

do escolhido no futuro.

2. Estimar a faixa~d~ valores· para cada um dos fatores

(faixa de preços de vendai taxa de crescimento de vendas, . - .

etc.) e, dentro dessas faixas, as probabilidades subjetivas

i. de ocorrincia de cada valor do fator. I .

I ,

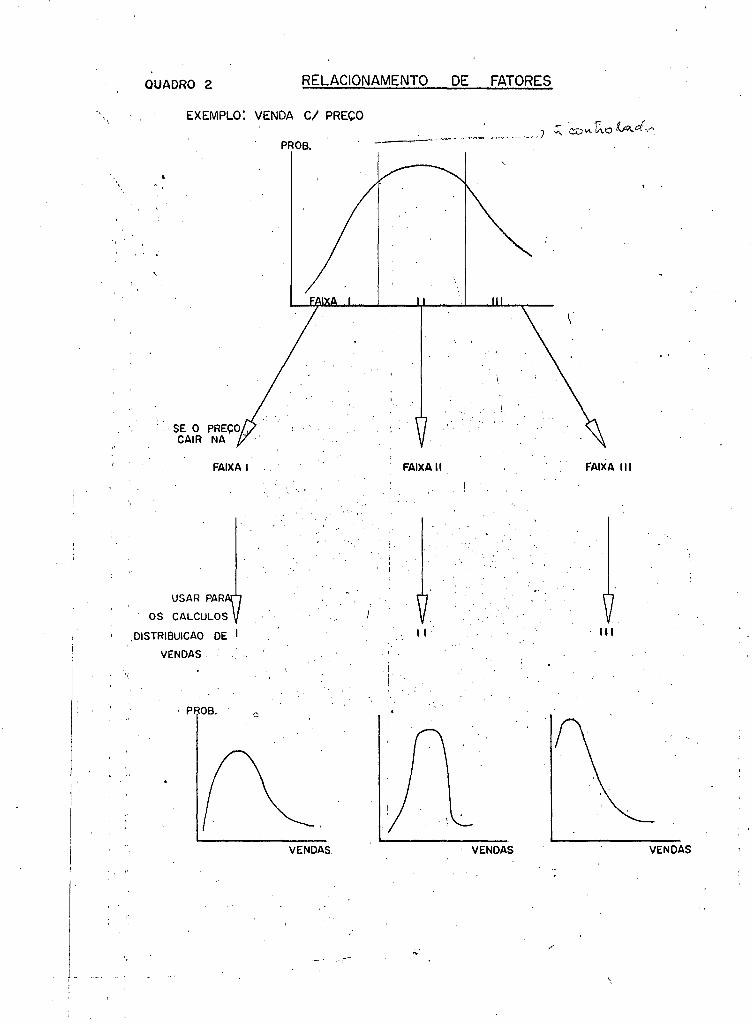

3. Estimar a dependência .relativa dos fatores um com ou-

tro, como mostra o quadro 2, dividindo a faixa·do fator nao

dependente (por exemplo preço) em um pequeno nfimero de ca-

(8) Este método aparece em Hertz, David B., "Risk Analysis in Capital Investment" HBR, 42, Jan.-Feb_. ,1964, Pg. 95-106 e no Cap.ll, "Uncertainty and Investment Selection" do Treasurer's Handbook". Este filtimo foi rec~bido por correspondencia ·particular e talvez ainda não esteja pu-blicado. 30

-\ . tegorias e determinando o tipo de estimativas, descri to

por 2, para o fator dependente (por exemplo vendas) para } . ' .,

·.cada *ma das categorias. ,. ' ~

4. Selecionar ao acaso, da distribuição de valores para

· cada fator, um valor particular. Combinar então os ·valores

para todos os fatores e. calcular o\retorno para aquela com

binação. Onde houver. dependências, como descrito em 3, se

lecionar um valor ao acaso da distribuição independente.

Este valor pertence a uma categoria da distribuição inde

pendente. A esta categoria ·corresponde uma distribuição par

ticular do fator dependente.! Desta Última, selecionar um vaI

lor.

5~ Repetir 4 um certo número de vezes. b resultado set~

uma lista das taxas de retorno que poderemos obter, variando

desde uma perda até o m~ximo ganho possível--, a partir das es-

timativas feitas.

6. Determinar o retorno esperado calculando a média pende-

rada dos valores obtidos, usando a frequencia a êles associa-

da como fator de ponderação.

7. Levantar uma curva de distribuição de probabilidades a

cumuladas dos retornos, que será o PERFIL DE RISCO do investi-

mento.

/

31 \

FIGURA I ETAPAS DA "'\ I. IDENTIFICACAÕ DOS FATORES CHAVES

, .DESENVOLVIMENTO DE UM DIAGRAMA DE BLOCO -DEFINit;AÕ DE HIPOTESES -SENSITIVIDADE DO RETORNO AOS

FATORES{ DE ENTRADA.

2. ATRIBUICAÕ DE PROBABILIDADES

ANALISE

.:..CURVAS , ~E PROBABILIDADE SAO CONSTRUIDAS. PARA· CADA FATOR CHAVE

.3. · MODELO DE COMPUTADOR E SIMULACAÕ

·DESENVOLVIMENTO DO PROGRAMA. ·PARA SIMULAR UM RESULTADO, O, COMPUTADOR

SELECIONA UM VALOR DA CURVA. DE CADA FATOR E CALCULA O ROl PARA ESSE GRUPO,

DE ENTRADAS. ·O PROCESSO E' REPETIDO MILHARES DE VEZES ..

4. INTERPRETAÇAO DOS RESULTADOS :

..:.,0 COMPUTADOR FORNECE

PROB. DE FAIXAS ROl OCORRt:NCIA

60 u 80 ' 40 o 60 20 o 40 o (\ 20

(20) o o {40) o (20)'

5% 19

' ' ' 33 . ·. 2 I

14 (8)

PROB. ·ACUMULADA

'5% 24 57 78 92

'lO O

i 1'

DE RISCO

-FATORES CHAVES

D QUANTIDADES CALCULADAS

PROB.

20~ /T\ O VALOR DO FATOR

0(S)GGJ MERCADO FMCELA P.RECO CUS TOS

INDIRETOS I

8 CUSTOS CUSTOS ~STIMENTO

FIXOS DE VARIAVEIS FABRICAÇÃO

· .PROBABILIDADES ACUMULADAS GERAM O PERFIL DE RISCO .

PROB.

%ROl

i. i

-,

' I

\

QUADRO 2 RELACIONAMENTO DE FATORES

EXEMPLO: VENDA C/ PRECO

SE O PREÇO CAIR NA

FAIXA I

USAR PAR

OS CALCULOS

.DISTRIBUICAO DE I

VENDAS.

· PROB.

PROB.

" '

VENDAS

I i

'!

,•

FAIXA 11

' li,·

VENDAS

FAIXA 111

111

~\..

'

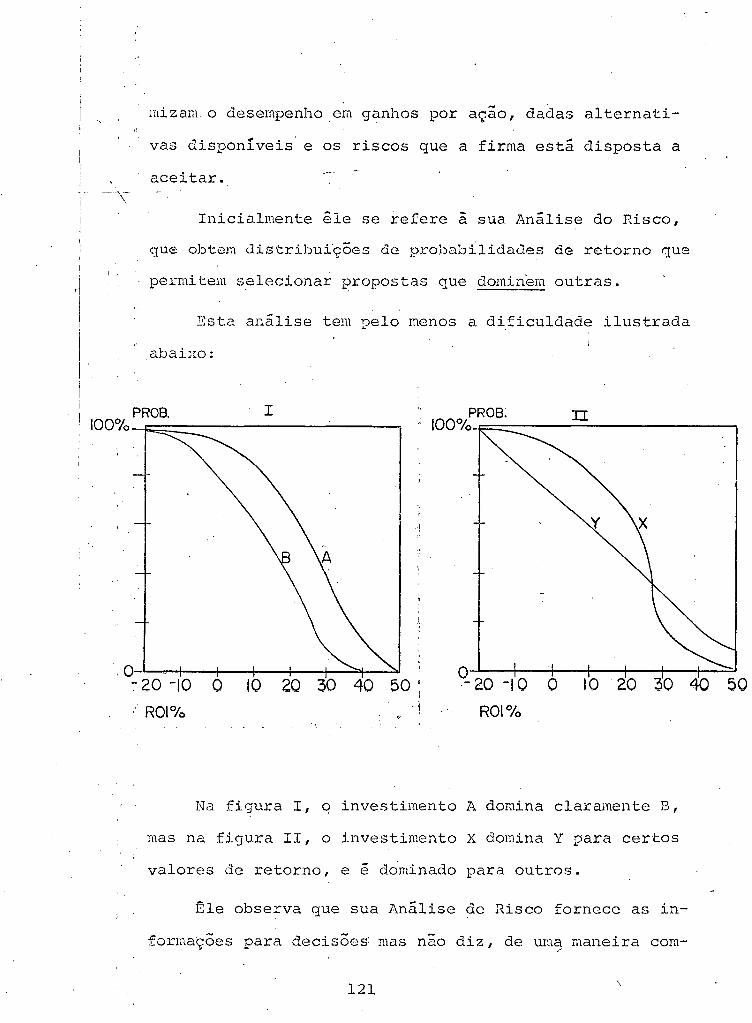

Vantagens da An&lise de Risco

A an&lise de risco utiliza ao m&ximo as informações dispo-

', niveis e fornece todos os possiveis resultados de um projeto,

de uma perda até o retorno esperado mais alto.

(Um método que utiliza estimativa de ponto pode desprezar

uma estimativa de faixa pre~isa, utilizando uma estimativa

imprecisa de ponto). I

~ermite verificar a sensitividade dos resultados com rela-

ç~o a faixa do poss!vois valoroa clos fatores. Dnnta alterar

esta faixa e verificar a variação dos resultados.

Permite comparar propostas, através de:

1. retorno esperado baseado em todos os possiveis

retornos ponderados com as probabilidades,

2. variabilidade do retorno (dispersão),

3. riscos.

Esta comparação é i'lustrada a seguir.

I·

/

\

34

INVESTIMENTO A INVESTIMENTO B

. Volume do Investimento $ lO,o'OO,OO $ 10,000,000

Duração (em anos) 10 10

Entrada de .Caixa Lrquida Anual "i,400,000 Esperada $ 1,300,000 $

VARIABILIDADE DA ENTRADA DE CAI.XA

1 chance em 50 de ser maior que $ 1,700,000 $ 3,400,000

1 chance em 50 de ser menos que $ ~00,000 $ (600,000) I

Retorno Esperado (ROI) 5.0% 6.8%

VARIABILIDADE DO RETORNO

1 chance em 50 de ser maior que 7.0% 15.5%

1 chance em 50 de ser menos que 3.0% (4.0)%

RISCO DO INVESTIMENTO

Chances de uma perda Desprezível 1 em 10

valor esperado da perda 200,000

35 \

r I

I !

I •

! ' .

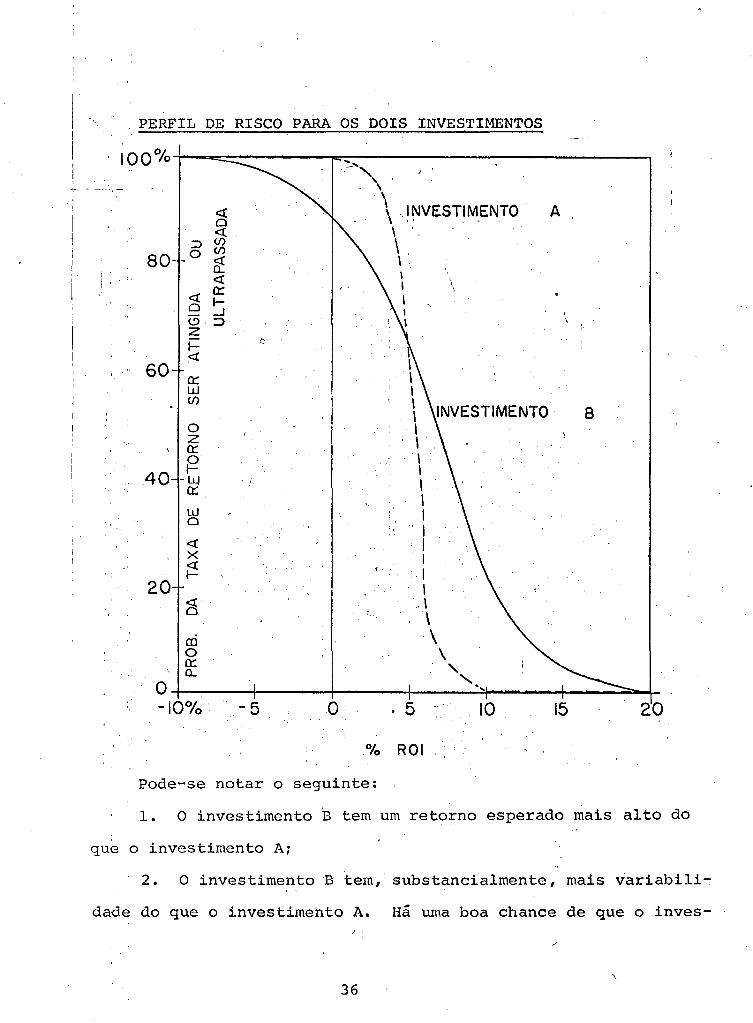

. PERFIL DE RISCO PARA OS DOIS INVES.TIMENTOS

1pook~--~----------~~-,,--------------------------~

'

80

60

40

20

<{ o c:(

::> (/) o (/) ~ <{

<{ a:: o ..... - ...J ~·:::::> z ..... . <t

0:: w (/)

o z 0::

~ - ll..)

0::

w o <{ X

~

cri o 0:: a.

•j

\

. \ .INVESTIMENTO \ . . . .

'.

'.

\ \ . I .

·5

% ROl

\ \

lO

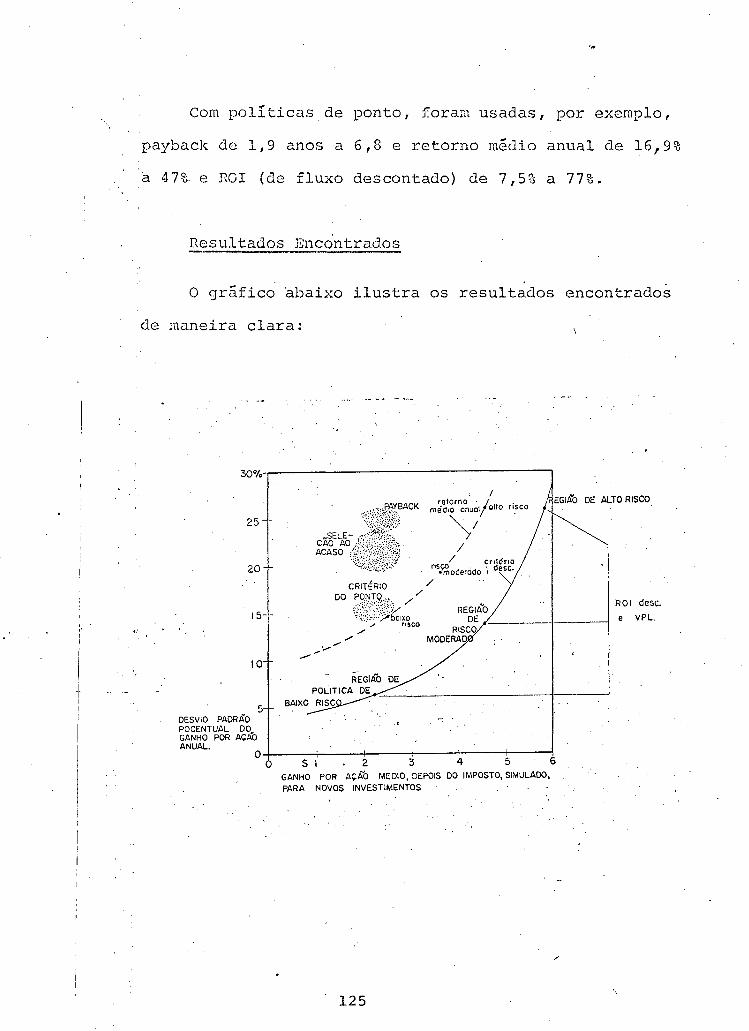

Pode-se notar o seguinte:

A

8

15 20

1. O investimento B tem um retorno esperado mais alto do

que .o investimento A;

2. O investimento B tem, substancialmente, mais variabili~

dade do que o investimento A. Há uma boa chance de que o inves-/ i

\

36

I I.

I

·ti~ento B terá um retorno muito diferente do retorno espe-

rado de 6.8%, possivelmente chegando a 15%, ou tão baixo

qupnto uma perda de 5%. Não é provável que o investimento A

se. desvie muito do retorno esperado de 5%;

3. O investimento B envolve muito mais risco do que o

inyestimento A, e há uma chance em lO'de se perder dinheiro

com ·êle. Se tal perda ocorrer, o seu valor esperado é aproxi-

madamente $ 200,000. Para A, a probabilidade é desprezível.

2.2.2 Decisões Interrelacibnadas no Tempo ·.

~rvores de Decisão

Nem todos os investimentos envolvem uma única.decisão de

aceitar ou rejeitar inicial.

Muitas vezes devem ser tomadas decisÕes em diferentes pe-

ríodos frente a alternativas colocadas por diversos estados da

·natureza ou eventos. externos que vão sendo apresentados ao in

vestidor. ,,

Esses casos podem ser analizados por árvores de decisão.(9)

Se adicionarmos a árvore de probabilidades condicionadas,

depois de cada ramo que se origina de um nó do acaso, um nó de

decisão, teremos uma árvore de decisão.

(9) Ver Magee [25] como referência para árvores de decisão. ,·

I

37 \

Em geral, os problemas de investimentos tem este carater

inter-temporal.

Diz Pierre .Hassé: [29 J "C' est que le probleme de 1' inves- ·

tissement ne se pose pas en termes de décision isolée (car la

décision diaujourd'hui dépend de la décision de démain); ni en

termes de séquence de déc~sions (car dans l'économic de l'in

certain, les décisions qui seront prises dans l'avenir sont con\

di:tionnées par ce que nous aurons appris entre temps) • Le pro-

bleme se pose em termes d'arbre de décisions.~

ExemQlO de 1\rvore de Estágio.s HÚltiplos de Decisão (10)

Neste método, os VPL esperados sao calculados partindo-se

dq fim da árvore e vindo até cada n6 de evento do acaso, sele~

cionando-se o VPL mais alto para cada n6 do estágio de decisão

imediatamente anterior.

' Este estágio de decisão é então tratado como se fosse o

fim da árvore e o processo é repetido até chegarmos ao proxi-

mo estágio de decisão, e, assim por diante, andando do fim para

o começo da árvore.

No f~nal do processd, apenas uma decisão nao foi elimiriada.

Esta terá o maior VPL esperado.

É apresentado a seguir um,exemplo de um investimento em uma

(10) Exemplo do Cap.ll "Uncertainty and Investment Selection" do "'I'reasurer 's ·Handb.o.o.k" de Her~z, David B. , recebido por cõrrespondência particular, talvez ainda não publicado.

/

38 \

'

.\ f~brica e subsequente expansao sob condiç~ed de disponibi

lidade de uma parcela adicional de mercado incerta. Os da-

·aos s~o os seguintes:

1. No Primeiro Ponto de Decisão

1 A. Fabrica grande - Investimento de $ 40 milh~es

B. Pequena podendo expandir - 11\

11 $ 25 rnilh~es

c. Não fazer fábrica 11 11 $ O rnilh~es

2. Depois de 3 Anos - 29 Ponto de Decisão

·. B-1. Expandir fábrica B. Investimento de $ 15 milh~es

B-2. Nãô expandir

C-1. Expandir fábrica c. $ 25 milhÕes

C-2. Não expandir

Os fatores chave de incerteza sao:

, 1. Com expansao

2. Sem expansao

firma possuirá parcela do mercado maior (probabilidade estimada 20%)

firma ~anterá atual parcela (probabilidade 80%)

a linha de produtos pode ser melhorada para aumentar lucros (10%)

não po~e (90%) I

Outras quest~es incluem a sensitividade dos valores pre

.·sentes das decis~es alternativas a mudanças nest·a·s probabili

dades e ao adiamento da decisão de expandir para aiém de 3 a-

nos.

39 \

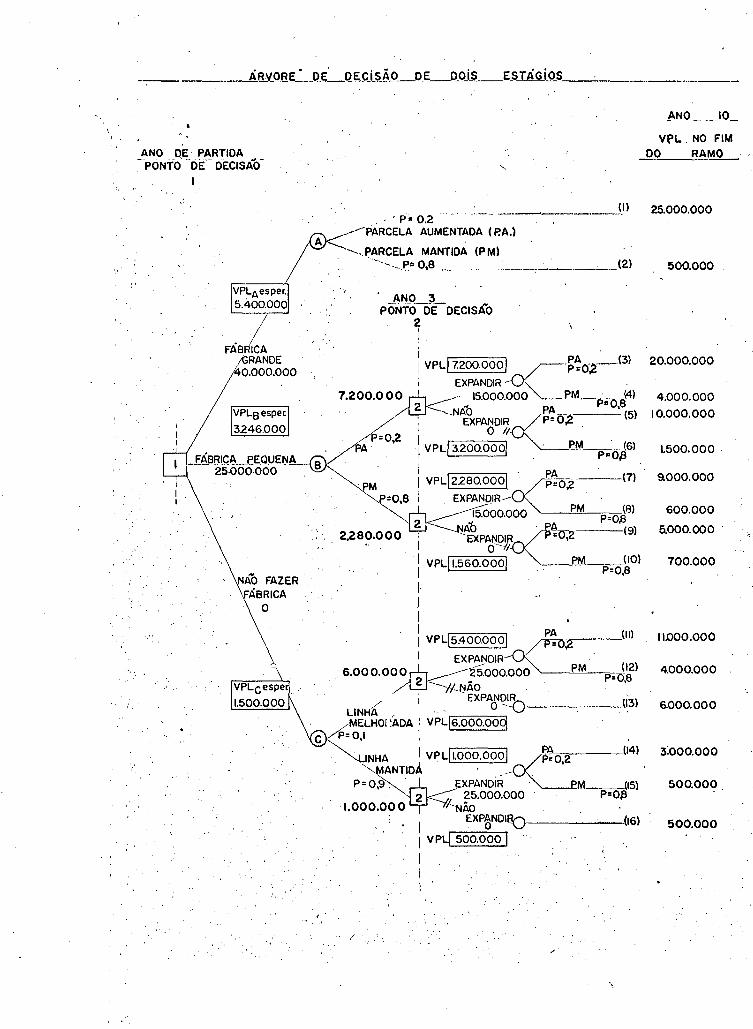

ANO OE PARTIDA -PÓNTO -DE-- DECISAÓ-

':.

I I I

1

FÁB ICA . RANDE

í40.000.000.

_ThBRIG~_EEOVE~A 25-00Q.QOO

NAÕ FAZER ÁBRICA

o

l\NO ____ lO_

VPL. NO FIM DO RAMO

. - · P• 0.2 ... .... ----- ·----~-----~J.I) 25.000.000

___..-PÀRCELA AUMENTADA ( P.A.) A-....... .

-.... J)ARCELA MANTIDA (P M)

...

·-- .. e• o,8 __ _ ~~---'--(2)

ANO 3 PONTO DE DECISÃO

~ I.

. I . 1 vPLj7.zoo.oool ~~0-,r-13> I EXPANDIR-~ .

7.200.000 r:!:-,---------- 15.000.0~---PM_PaOS(4) . . ~-----NAÓ oe:=PA ___ , '(5)

I EXPANDIR p: O,.. o /f. . = 0,2 1 .------.

f VPLj3.200.000j . PM P•·Ó~Gl I . . . 1 vPLj22ao.ooo~_ · . ~o~ !71

=0,8 I . EXPANDIR . .

15.000.000 PM P=otl

2---...._______~õ ~ê . (9) 1 EXPANDIR =0,2 .· I o--;;

: VPLIL560.000j . . M P=O.~O) I _I

I • . . I . PA (11)

. 1 VPLj5.400.000~p=o,2 I EXPANDIR · .

. s.oo o. o o o r!:-r -------------25.ooo.ooo PM P=~~l /~------,.1-f-!~0 . . '

/ I EXPA~Q_~Ü !i3l LINHA · · · ·

. /MELHOí 'ADA I VPLjG.ooo.oog c /P=O,I I '

INHA I VPLji.OOO.OOOI «::~0,2 (14

) ""'-. ANTIDA . . --- . .

P: 0,9 . . EXPANDIR · M ___ (IS)

-a.ooo.oo o_ 2 ------;;.N~:ooo.ooo · P=0/3

I EXP~NDIB() (16)

I VPLl 500.000 I I I I

'.

/

500.000

20.000.000

4.000.000

10.000.000

1.500.000.

9.000.000

600.000

5.000.000 .

700;000

11.000.000

4.000.000

6.000.000

3:ooo.ooo

500.000

500.000

I . I .

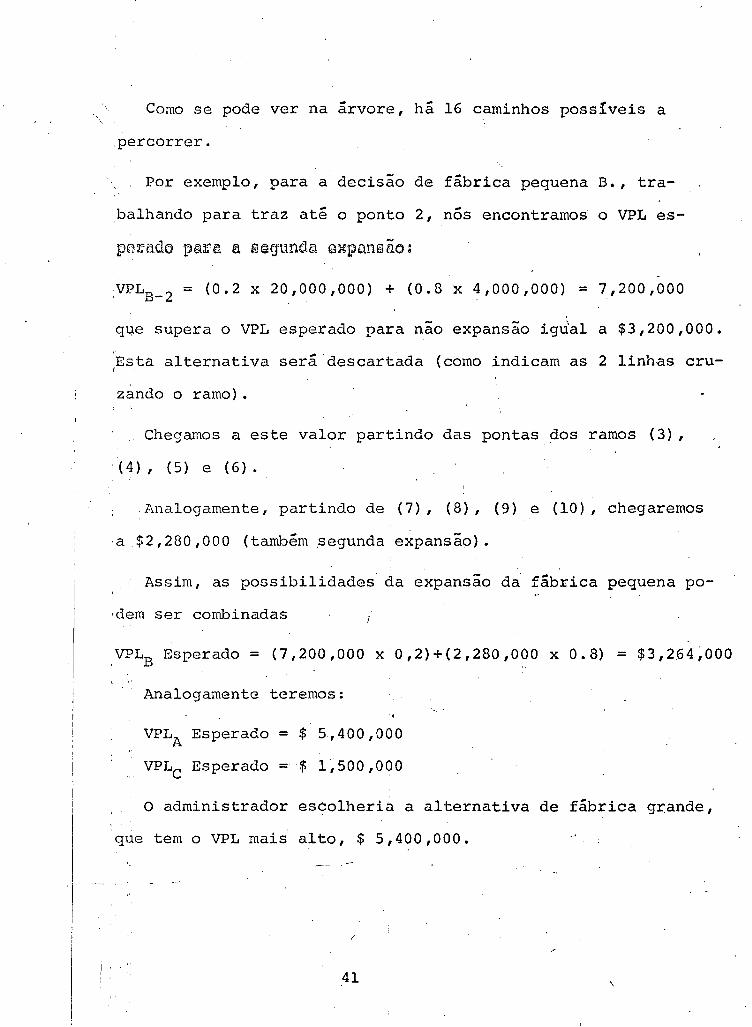

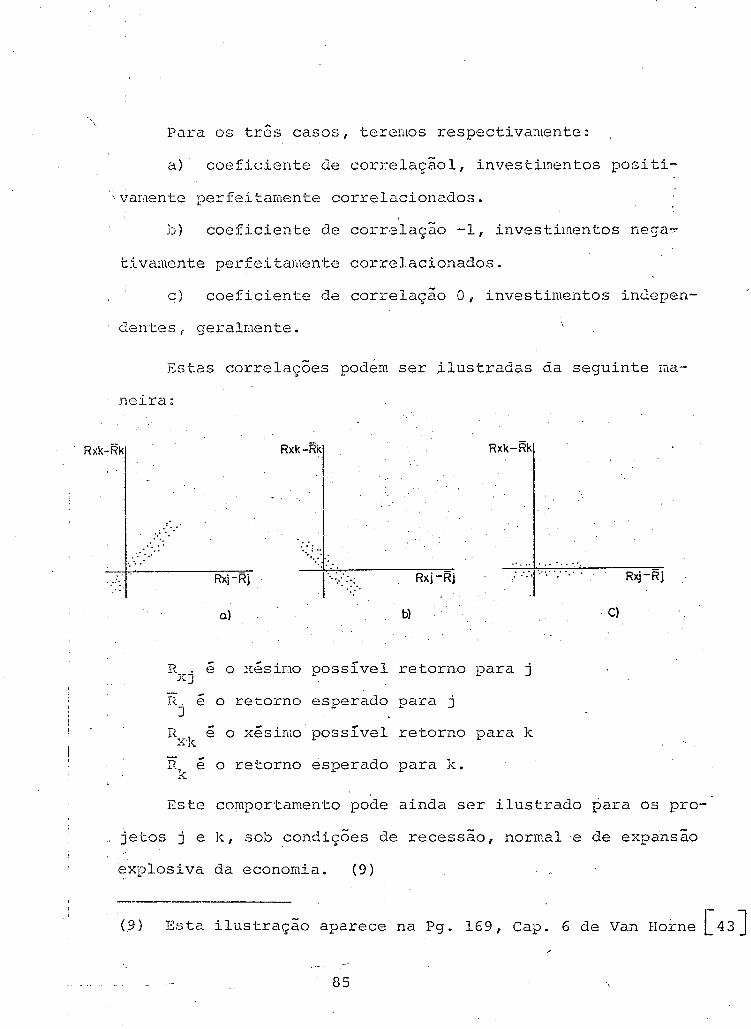

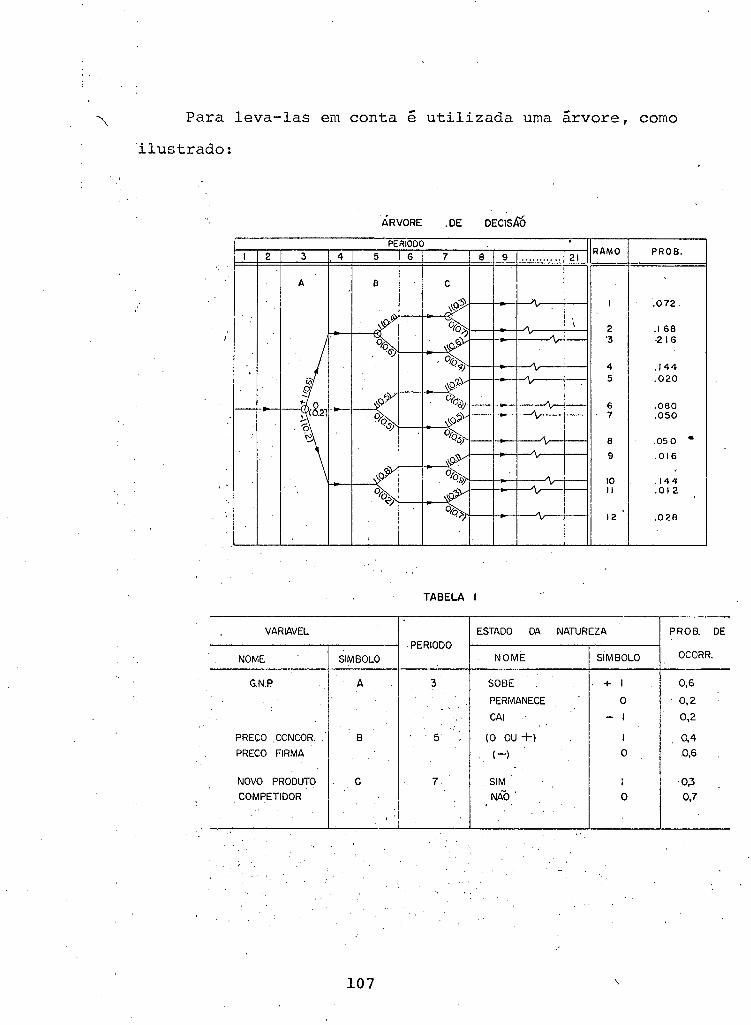

Como se pode ver na árvore, há 16 caminhos possíveis a

, percorrer .

, , Por exemplo, para a decisão de fábrica pequena B. , tra

balhando para traz até o ponto 2 1 nós encontramos o VPL es-

,VPLB- 2 = (o • 2 X 2 o I o o o I o o o) + (o. 8 X 4 I o o o I o o o) = 7 I 2 o o I o o o

q4e supera o VPL esperado para nao expansao igdal a $3,200 1 000.

Esta alternativa será.descartada (como indicam as 2 linhas cru-

zando o ramo) .

Chegamos a este valor partindo das pontas dos ramos (3),

(4), (5) e (6).

Analogamente, partindo de (7), (8), (9) e (10), chegaremos

·a .$2,280,000 (também .segunda expansão).

Assim, as possibilidades da expansao da fábrica pequena po-

·dem ser combinadas

,VPLB Esperado= (7,200,000 X 0 1 2)+(2,280,000 X 0.8) = $3,264,000

Analogamente teremos:

VPLA Esperado= $ 5,400,000

VPLC Esperado= $ 1,500,000

O administrador escolheria a alternativa de fábrica grande,

que tem o VPL mais alto, $ 5,400,000.

I

41 \

--,' Análise Sensitiva

A sensitividade da decisão, sob a hipótese de 20% de

'.probabilidade de se ter uma parcela do mercado aumentada,

pode ser verificada pela substituição dos valores na ãr-

vore por outros, maiores e menores.

Pode-se verificar que qualquer probabilidade maior que

' 20% aumentaria a desejabilidade da fábrica gran'<:le e que, a

l0%'de probabilidade de parcela aumentada, a fábrica gran-

de ainda permanece desejável~

Para determinar a sensitividade do resultado com relação

a quando são tomadas a primeira e segunda decisão, ramos a-

dicionais podem ser incorporados à á~vore, representando pos

sibilidades cronológicas alternativas.

Comentário

As árvores de decisão tem poucos ramos que partem dos nós

de acaso, isto é, a distr~buição de probabilidade dos eventos

de acaso, associada aos nós, é representada por poucas estima-

tivas de ponto (no exemplo 20, e 80%), o que é uma limitação.

Utilizar muitas estimativas implicaria em um enorme volume

de cálcul·o.

A seguir apresentamos um método que resolve este problema

pelo uso de árvore de decisão estocástica.

Este método, apresentado )or Hespos e Strassman reune qua-. .

.lidades talvez não apresentadas por nenhum outro para propos-;

42 \

ta Única. ~ extremamente interessante, especialmente pelo

seu potencial de aplicação prática.

\

..

43 \

ARVORES DE DECISÃO ESTOCÃSTICAS PARA ANALISE DE DECISÕES

DE INVESTIHENTO

Modelo de Hespos e Strassmann [20]

Este modelo utiliza u~na combinação da técnica de análise

de riscos de Hertz e das árvores de decisão de Magee, j& vis\

tas.

Com o uso das árvores de decisão é possível representar e

analisar decis5es sepa~adas de investime~to, porém relaciona-

das, que devem ser feitas ao longo do tempo. Desta forma e

las lidam com o problema das decis5es sequenciais, complemen

tando a análise de risco por ~imulação.

Por outro lado, as'árvores de decisão envolvem cálculos

que podem chegar a um imenso volume. O méto9o só é prático

quando se limita o número de ramos que partem de nós de even

tos do acaso a um.número muitO pequeno. Cónsequentemente as

distribuições de probabilidades serao representadas por pou-

cas estimativas de pontos. ·

É útil reproduzir os resultados do exemplo apresentado por

Hespos e Strassman, para três alternativas de investimento.

I

44 \

...

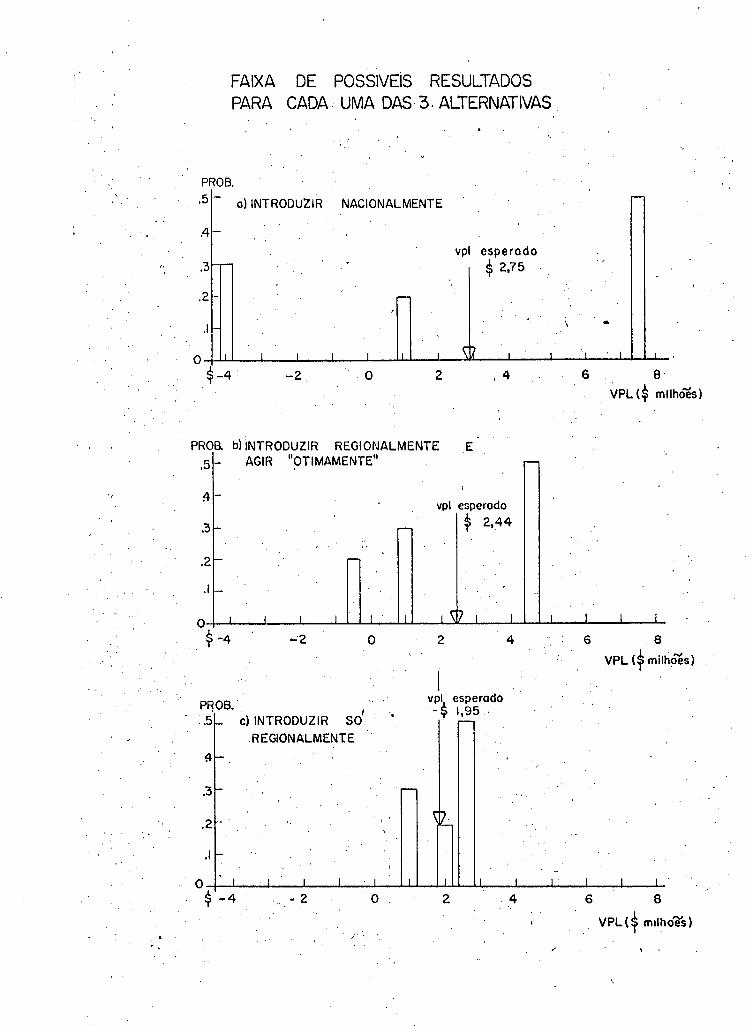

FAIXA DE POSSIVEiS RESULTADOS PARA CADA. UMA DAS· 3. ALTERNATIVAS _

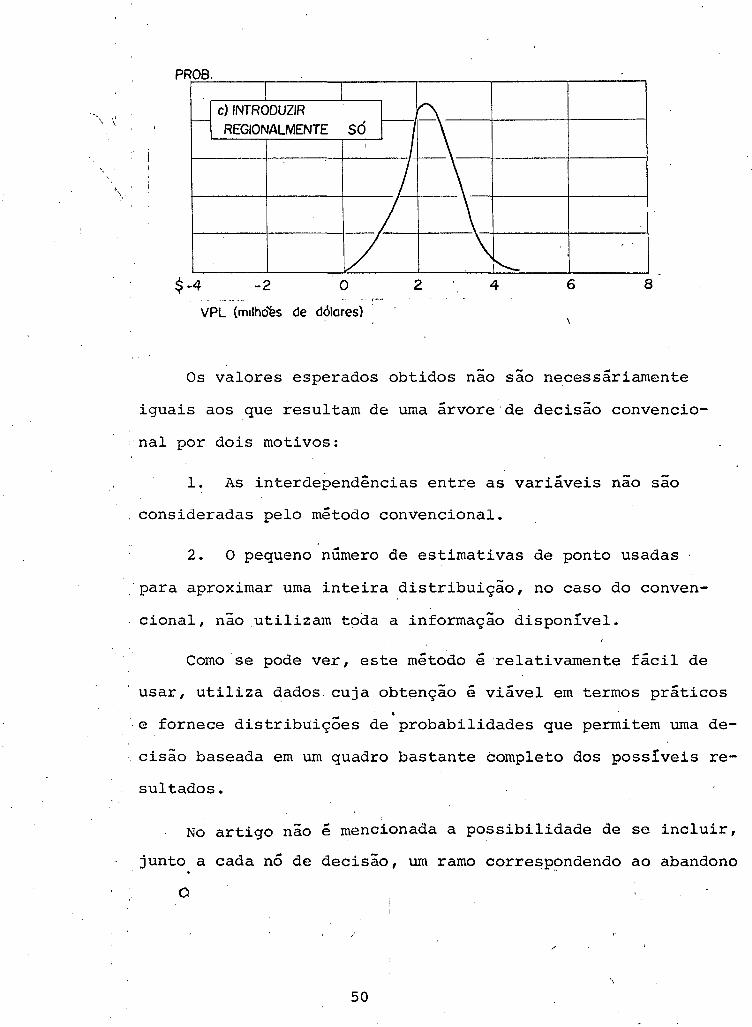

PROB. 51- o) INTRODUZIR NACIONALMENTE

4-

vpl esperado 3 r- . $ 2,75

' 2 -

'

.I

o I I I I I I I G I

$-4' -2. .o 2 ,4

PROB. b) INTRODUZIR REGIONALMENTE E

.5 --

.3 -2,_

L-

I o $-4

AGIR "OTIMAMENTE"

•·

-.

I I I I .

o

PROB •. . • 5 c) INTRODUZIR so'

REGIONALMENTE

/. '

r--

I

·.

I

vpl esperado .

$ 2,44

I ~ 7 I

2·

vp~ esperado -;p 1,95 .

I

4

r-

-·

I

I

r-

.. .

\ •

.I . I I

6 8·

. VPL <$ mllhoes)

I I I

6 ' 8

VPL <$milhões)

VPL($ m1lhoê's)

. .

·Os valores presentes líquidos 2.75, 2.44, 1.95 sao as

respostas obtidas para cada uma das três .alternativas. I_ .

Cada um destes valores foi obtido a partir de apenas

três valores de VPL, que por sua vez representam toda u-

' ' ~ ~a-gama de poss1veis valores. Assim, as respostas obtidas

podem se distanciar do VPL esperado,· dependendo de como fo-

\ raro selecionadas as estimativas de ponto e da sensitividade

do VPL a este processo de seleção.

Além disto, se a decis-ão de investimento é tomada com ba-

se .. nas respostas, em particular a alternativa de VPL mais al-

ta que é $ 2.75, é ignorada ~faixa de possíveis resultados

ou as probabilidades associadas a êi~s.

O inconveniente disto é evidente, pois um investidor raci

onal com aversão ao risco, levando em conta a gama de possibi-

lidades, provavelmente não escolheria a primeira alternativa

Estes inconvenientes são eliminados pela combinação com si

mulação,. que nos leva às árvores.de·decisão estocásticas que

utilizam distribuiçÕes de probabilidades contínuas e fornecem

informações sobre os resultados, de uma forma probabilística.

Isto equivaleria a adicionar um grande número de. ramos aos I

nós de eventos do acaso para melhor representar as distribui---

ções de probabilidades. Entretanto, como se utiliza simulação_,

na verdade o número de ramos reduz-se a um, isto é, o nó é eli-

minado.

\

46

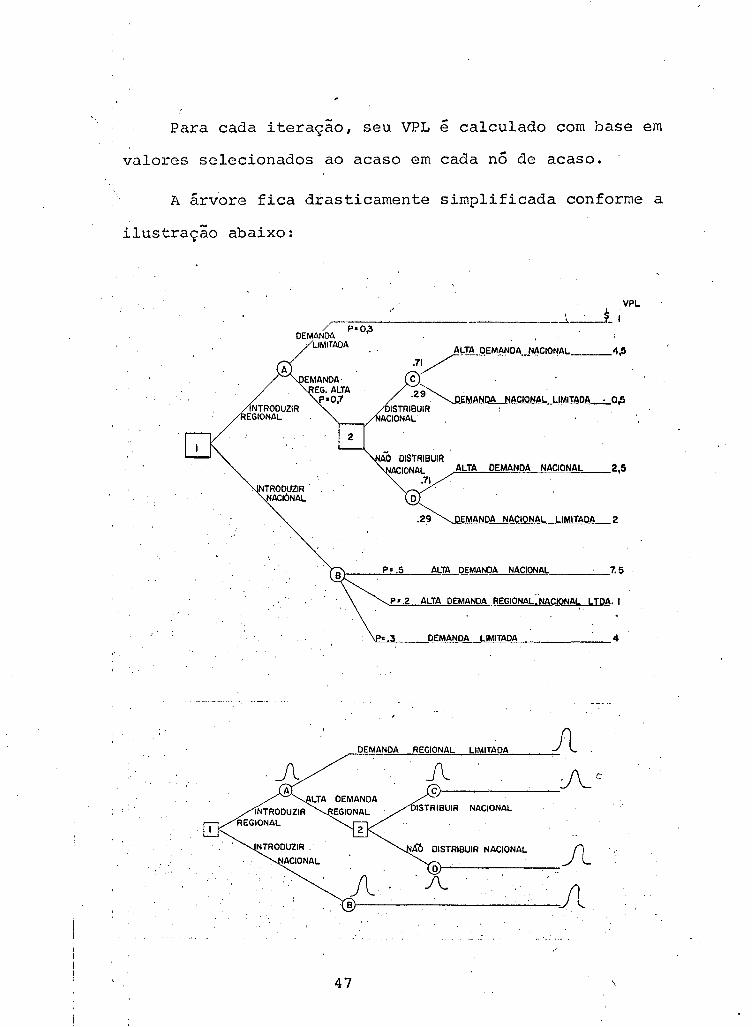

Para cada iteração, seu VPL é calculado com base em

valores selecionados ao acaso em cada nó de acaso.

A árvore fica drasticamente simplificada conforme a

ilustração abaixo:

r P•o,3 DEMANDA

. /LIMITADA

AE!~ANOA RODUZIR

ONAL

NTROOUZIR. NllCIÓNAl.

EG.ALTA P•0,7

. VPL _.J._. _tI

I /\.!'~ . .REM~~O~_!l~CIONAL ___ 4,5

.7'/ . c .

·2~EMAI-I_OA NACIONAL_LI!\11~0~_._0,5 ISTRIBUIR : .

ACIONAI.

DISTRIBUIR ACIONAI. ALTA DEMANDA NACIONAL y 2,5

o .• ~ÇIONAL LIMITADA 2

P • .2 ALTA DEMANDA REGIONAL •. _ CIONAL LIDA. I

,LP.::.• • .,.3'---'---'0_E~.~~_DA__LIMITAQA"---~----4

-~-- --·· -- ~

DEMANDA REGIONAL L MITA A Jl Jl A A c

c ISTRIBUIR NACIONAL

o .Jl fl .A

Jl B

~ . ·- ..

47 \

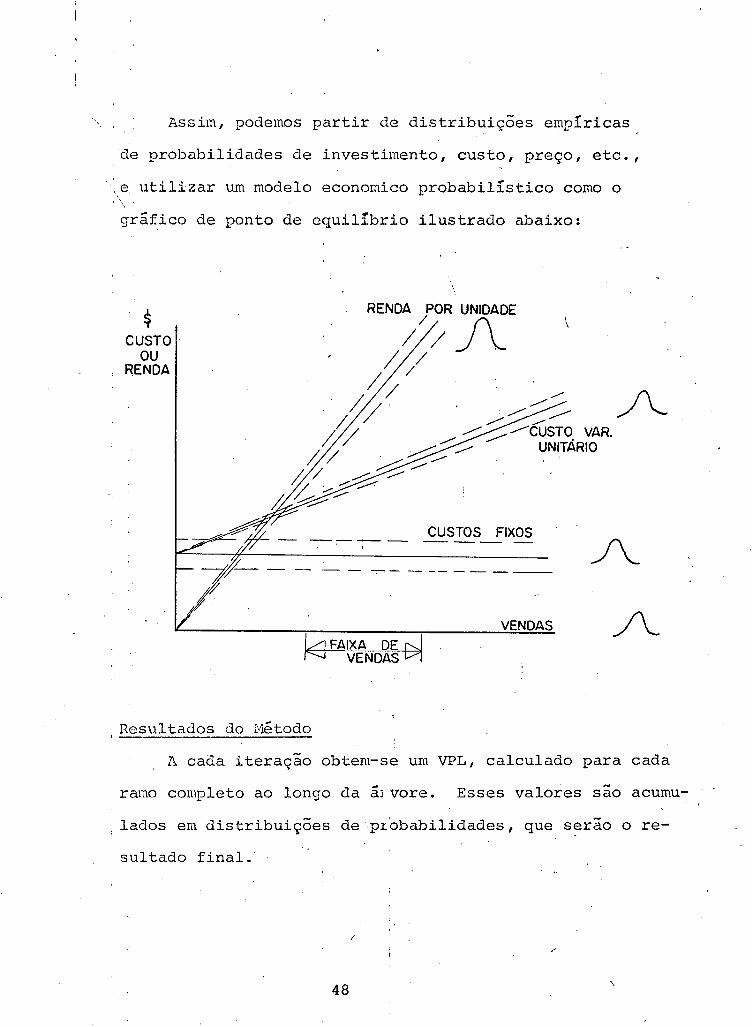

· Assim, podemos partir de distribuiç5es empíricas

de probabilidades de investimento, custo, preço, etc.,

·~e. utilizar um modelo economico probabilístico como o ·\. gráfico de ponto de equilíbrio ilustrado abaixo:

$ CUSTO

ou RENDA

RENDA POR UNIDADE

1// A I /

/ / . ~ / /'

/. _./ . ./"" _....-

/, _./ -/ // ..........-: ~./"CUSTO V AR. // / _- _.../ .,.--- UNITÁRIO ;; '/ ..;..----.............

// ~--~ z_~;::~

CUSTOS FIXOS

VENDAS

FAIXA DE VENDAS

Resultados do i:·'létodc::i

A cada iteração obtem-se um VPL, calculado para cada

ramo completo ao longo da áj vore. Esses valores são acumu-

. lados em distribuiç5es de·pL6babilidades, que serao ore

sultado final.·

i

48 \

' '

Essas iterações, envolvendo grande quantidade de cal-

culos, podem ser feitas com computador, ficando para o ana-

', . lista o trabalho de montar o modêlo e fornecer as entradas. \ . ' \

No final, os conjuntos de decisões alternativas podem

ser comparadas exatamente eomo na análise de risco, levando-

·se em conta não só o retorno esperado, como também a forma

de cada distribuição de probabilidade e os efeitos de uti-

lidade e risco.

A figura abaixo ilustra o tipo de resultado •

. Resultados de Uma Análise de Ãrvore de Decisão Estocástica

PROB. I ;I

a) INTRODUZIR i-

NACIONALMENTE

..

. . '

·O 2 4 6 8

PROB I I

b) INTRODUZIR REGION .• f "' I- ENTAO · AGIR

"OTIMAMENTE"

..

--- ..

·~ $-4 o 2 4 6 8

! : \

49

PROB

c) INTRODUZIR --;

SÓ -j -

REGIONALMENTE I I

-

I I v \ .

i'--2 o 2 4 6 8

VPL (m•lhoes de dólares)

Os valores esperados obtidos nao sao necessáriamente

iguais aos que resultam de uma árvore de decisão convencio-

nal por dois motivos:

1. As interdependências entre as variáveis nao são

consideradas pelo método convencional.

2. O pequeno número de estimativas de ponto usadas ·

para aproximar uma inteira .distribuição, no caso do conven

cional, não .utilizam toda a informação disponível.

Como se pode ver, este método é ·relativamente fácil de

usar, utiliza dados cuja obtenção é viável em termos práticos

e fornece distribuiçÕes de probabilidades que permitem uma de

cisão baseada em um quadro bastante completo dos possíveis re

sultados.

No artigo nao é mencionada a possibilidade de se incluir,

junto a cada nó de decisão, um ramo corresp?ndendo ao abandono

o

/

\

50

do projeto. Isso, porém é possível e pode ser sumamente

importante.

Na Teoria do Abandono de ROBICHEK e VAN HORNE, estes

autores, qüe utilizam árvore de probabilidade condicionada,

indicam no final do artigo como é possível utilizar simula

ção, tornando evid~nte a viabilidade de incorporação da Teo

ria de Abandono à árvore de HESPOS e STRASSMAN.

2.3 Teoria do Abandon0 (11)

Huitos projetos tem um significativo valor de abando-

no durante sua Vida ~conomica e issb deve ser levado em con-

ta na sua ávaliação, pois seu efeito sobre o risco e retorno

espera<los pode implicar na aceitação de um projeto que seria

rejeitado sem esta consideração.

Quando se verifica, num determinado período, que o va-

·lor de desistir supera os possíveis valores presentes dos fu

turos' fluxos de caixa líquidos que teríamos se·mantivessemos

o projeto, devemos abandoná~lo. (12) Devemos notar que man-

ter o projeto não significa conservá-lo por todà a sua vida,

mas implica na possibilidade de abandona-lo em qualquer perí-

odo futuro se for conveniente.

(11)

(12)

Ver H.obichek, Alexander A. e Van Horne, James C. [37]

Considerações sôbre o abandono já haviam sido feitas por Dean J. [ 12] Apêndice Pg. 153.

/

51 \

O valor de abandono ~ o valor liquido dos bens empre

gados, o qual pode consistir em uma entrada por venda, ou

em uma economia pela sua utilizaç~o para outros fins. (13)

Van Horne e Robichek apresentam um exemplo ilustrativo

com uma árvore de probabilidades condicionais chegando a um

resultado que leva à aceitação de bm projeto considerando a

' possibilidade de abandono. o projeto seria re\jeitado sem

esta consideração.

Quando a complexidade do problema torna inviável o uso

deste processo, os autores indicam como pode ser utilizado I

I

o processo de simulação dos fl-uxos de caixa~

Mostram também que ~ possivel reduzir o risco de um pro-

jeto quando se considera a possibilidade de abandono, em ter

mos de um deslocamento para a direita da distribuição de pro

babilidade dos retornos, reduzindo a frequehcia e a magnitude

dos fluxos de caixa desfavoráveis, isto é, dos que ficam à

esquerda do valor esperado.

·'

2.4 Resolução da Incerteza (14)

Em muitos projetos, a incerteza nao ~ resolvida a uma

taxa constante ao longo do tempo.

(13) Ver ShillinglaVJ' I G. r 40 J (14) Esta parte é baseada inteiramente em Van Horne [44]

que trata da resolução da incerteza relacionada com novos produtos.

52

' \ Projetos diferentes apzesentar~o fases criticas em

~iferentes periodos.

Van Horne ilustra o problema com considerações so

bre novos produtos, onde i fase inicial de sua vida i

critica para a resoluÇ~o da incerteza.

Embora as análises de risco apresentadas por diver-I

. sos autores n~o levem' em conta este aspecto, em certos ca-

sos é importante que êle seja considerado e incorporado à

análise.

Este fat'or pode alterar o valor da aç~o da empresa,

pois está ligado às preferências inter-temporais de reter-

nos do investidor.

Novos Produtos

o ciclo de vida de um produto segue em' geral o quadro

abaixo:

~--- -------~-----------

VENDAS

DECLINIO TEMPO

(

53

Corno este cicl6 i geralmente aceito, nao faremos

maiores cornent~rios sobre suas características. (15)

Para muitos produtos, grande parte da incerteza é

resolvida na introduç~o e corn~ço do crescimento com pro-'

habilidade maior ou menor de resoluç~o dependendo das c~

racter!sticas de inovaç~o e piferenciação do produto.

Nas fases finais a incerteza reduz-se grandemente,

dependendo das aç5es da concorrencia.

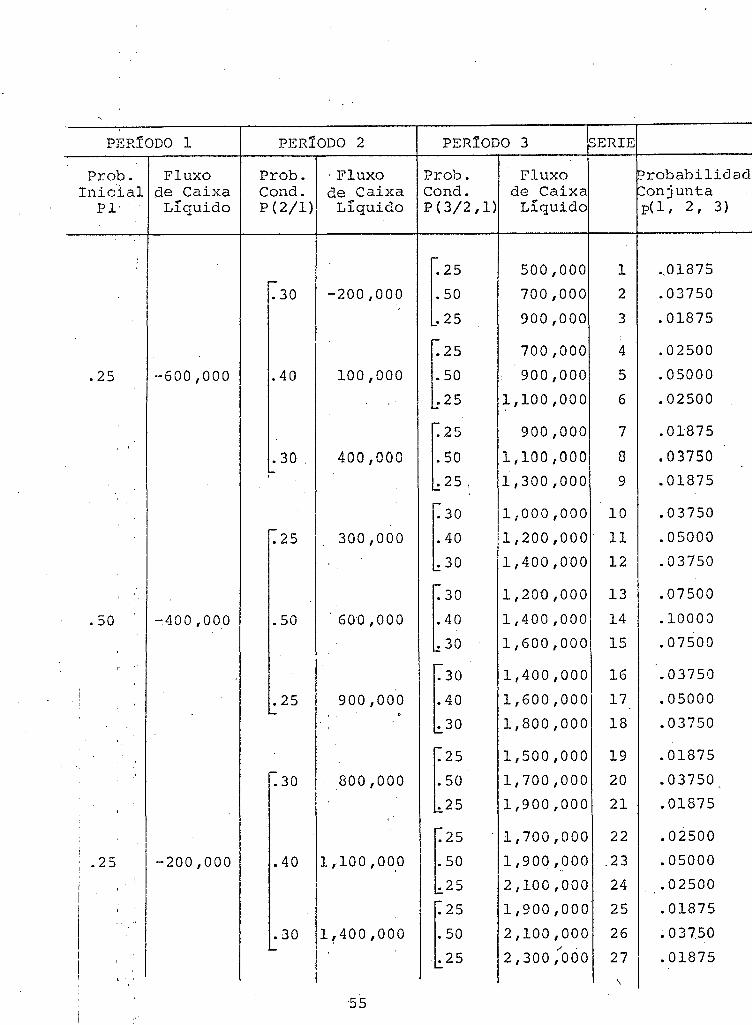

Supondo para um novo produto o quadro das probabili-

dades condicionadas na folha seguinte, vemos que das 27

séries de fluxos de caixa, 5 temos;que nos procupar com

nove ~éries (de 1 a 9) se p~ra o per!odo 1 o fluxo de

caixa liquido foi-$ 600,000~

'•

(15) Van Horne c_i±a-como referencia para discuss~o do ciclo P,at:ton, Are~ "Top Hanagement 's Stake in the Produc't Life Cycle" Management Review (June .1959) e L~vitt, Theodore "Exploit the Product Life Cycle", HBR~ Vol. 43, Pg. 81~94.

\

54

PERÍODO 1 PER!ODO 2 PERÍODO 3 tsERIE

Prob. Fluxo Prob. ·Fluxo Prob. Fluxo brobabilidad' Inic.ial Çle Caixa Cond. de Caixa Cond. de Caixa ~onjunta

Pl· Líquido p ( 2/1) LÍquido P(3/2,1) LÍquido p( 11 2, 3)

:

l25 500,000 1 ._01875 r-.30 -200,000 .50 700,000 2 .03750

.25 900,000 3 .01875

t25 700,000 4 .02500

.25 -600,000 .40 100,000 50 900,000 5 .05000

.25 1,100,000 6 .02500

[25 900,000 7 . 01875 ' '

• 30 . 400,000 50 1,100,000 o .03750 .'-

25 1 1,300,000 9 .01875

[30 1,000,000 10 .03750 r-

40 1,200,000 11 .05000 .25 300,000

30 1,400,000 12 .03750

' t30 1,200,000 13 .07500

.50 -400,000 .50 600,000 40 1,400,000 14 .10000

30 1,600,000 15 .07500 ,.

' e o 1,400,000 16 .03750

i .25 900,000 40 1,600,000 17 .05000 ._ .

30 1,800,000 18 .03750

rs 1,500,000 19 .01875 r-

800,000 50 1,700,000 20 .03750 .30

I 25 1,900,000 21 .01875

'

l25 1,700,000 '22 .02500

.25 -200,000 .40 1,100 ,oo,o 50 1,900,000 .23 .05000 ! ..

25 2,100,000 24 .02500

' l25 1,900,000 25 .01875

.30 1r400,000 50 2,100,000 26 ~03750 L... /

25 2,300,000 27 .01875 ,.

\

55

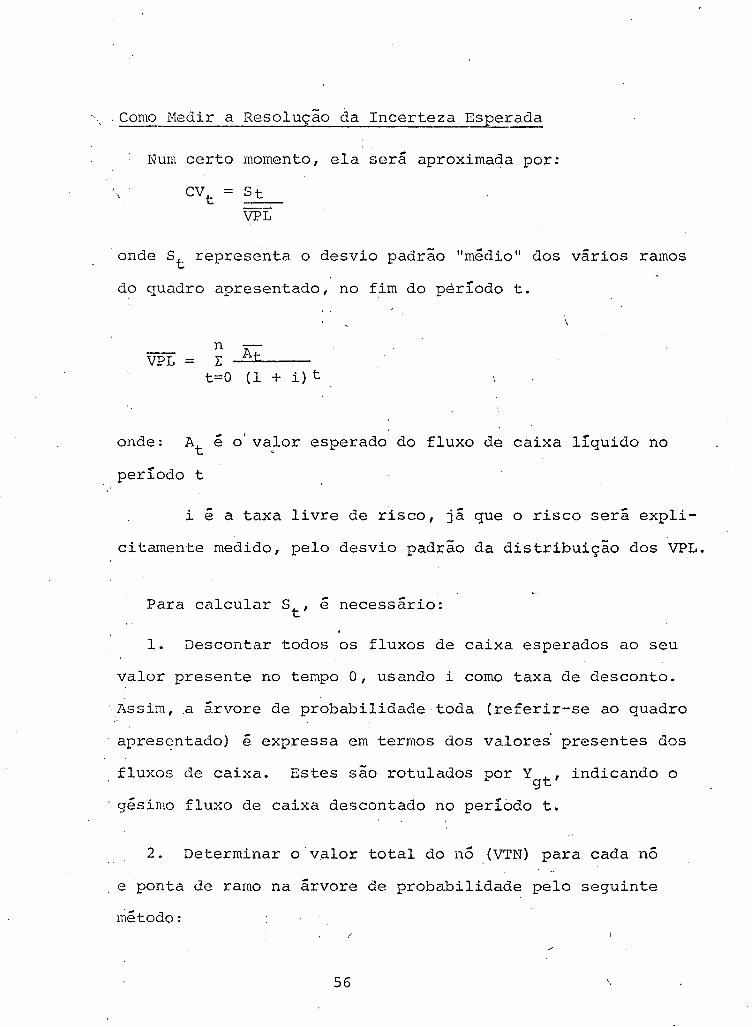

·.. ) Con1o Medir a Resolução da Incerteza Esperada

' '

' Num certo momento, ela será aproximada por:

CV = St t

VPL

·onde St representa o desvio padrão "médio" dos vários ramos

do quadro apresentado, no fim do período t.

VPL = ~ At t=O (1 + i)t

onde: At é o' valor esperado do fluxo de caixa líquido no

período t

i é a taxa livre de risco, já que o risco será expli-

citamente medido, pelo desvio padrão da distribuição dos VPL.

Para calcular St, é necessário:

1. Descontar todos os fluxos de caixa esperados ao seu

valor presente no tempo O, usando i como taxa de desconto.

·Assim, a árvore de probabilidade toda (referir-se ao quadro

apresE;ntado) é expressa em termos dos valores· presentes dos

fluxos de caixa. Estes são rotulados por Ygt' indicando o

' gésimo fluxo de caixa descontado no período t.

2. Determinar o· v.alor total do nó (VTN) para cada nó

e ponta de ramo na árvore de probabilidade pelo seguinte

roê todo: I

56 \

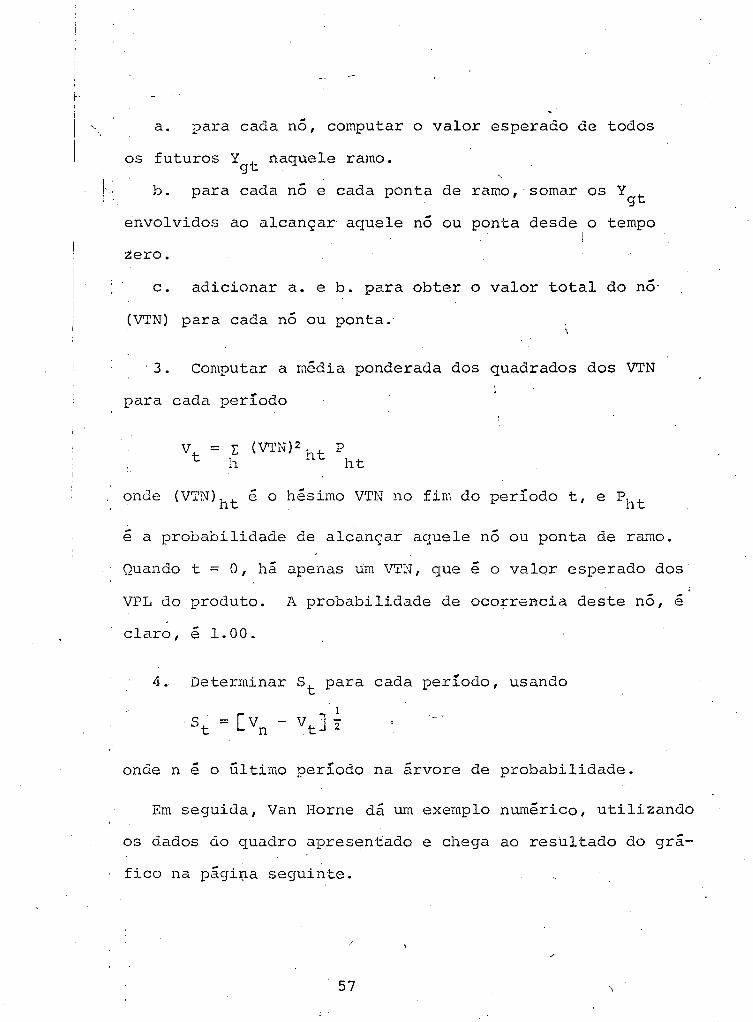

~

a. para cada no, computar o valor esperado de todos

os futuros Y t naquele ramo. g .

\·. b. para cada nó e cada ponta de ramo, ·somar os Y gt

envolvidos ao alcançar aquele nó ou ponta desde o tempo

zero.

c. adicionar a. e b. para obter o valor total do nó·

(VTN) para cada nó ou ponta.·

·3. Computar a média ponderada dos quadrados dos VTN

para cada período

V = l: ( VTN) 2 h t P t h ht

onde (VTN) h·t é o hésimo VTN no fim do período t, e P11 t

é a probabilidade de alcançar aquele nó ou ponta de ramo.

Quando t = O, há apenas um VTN, que é o valor esperado dos·

VPL do produto. A probabilidade de ocorrencia deste nó, é

claro, é 1. O O.

4. Determinar St para cada período, usando

1

·St =[vn- vt]2

onde n é o úitimo período na árvore de probabilidade.

Em seguida, Van Horne dá um exemplo numérico, utilizando

os dados do quadro apresentado e chega ao resUltado do grá-'

57 \

... \

'.

CVt '

2,5

2,

1,5 ·.

\

1.0

O,P

o 2 3 TEMPO

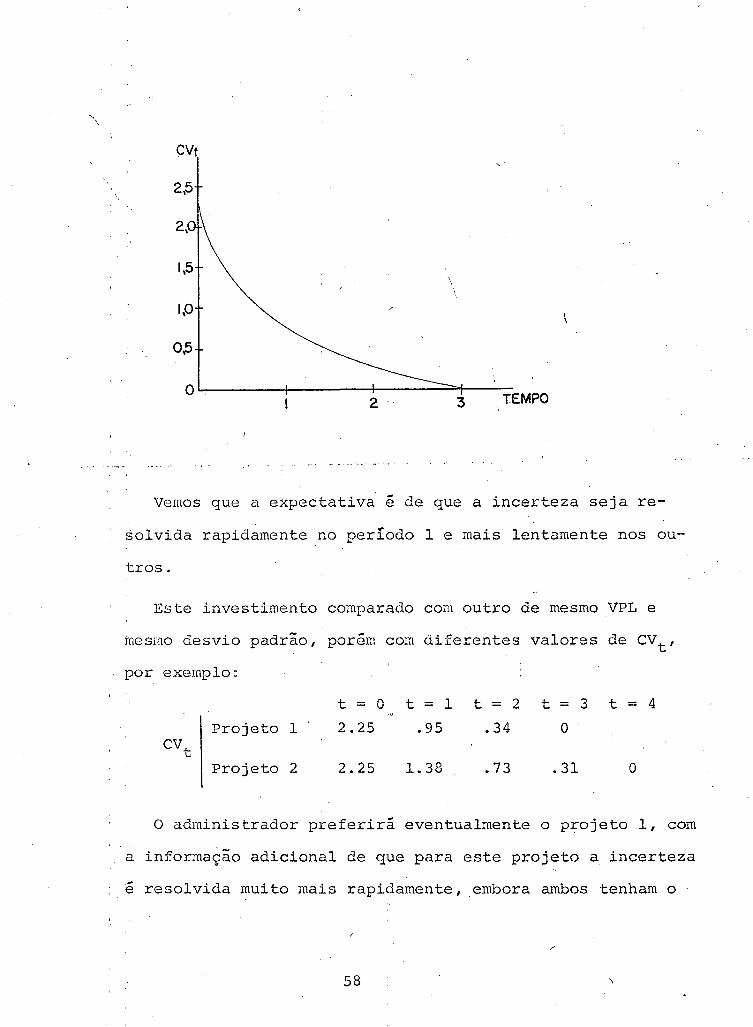

Vemos que a expectativa é de que a incerteza seja re

solvida rapidamente no período 1 e mais lentamente nos ou

tros.

Este investimento comparado com outro de mesmo VPL e

mesmo desvio padr~o, porém com diferentes valores de cvt'

por exemplo:

t = o t = 1 t = 2 t = 3 t = 4

Projeto 1 2.25 .95 .34 o cvt

Projeto 2 2.25 1. 38 .73 .31 o

O administrador preferirã eventualmente o p~ojeto 1, com

a informaç~o adicional de que para este projeto a incerteza

ê resolvida muito mais rapidamente, .embora ambos tenham o

58 \

mesmo VPL e desvio padrão.

Sua decisão dependerá, porém, de suas preferências quan

',to à resolução da incerteza para a firma 'como um todo.

Voltaremos por isso, ao assunto, quando tratarmos de car-

teiras de investimentos.

I

59 \

';

I .

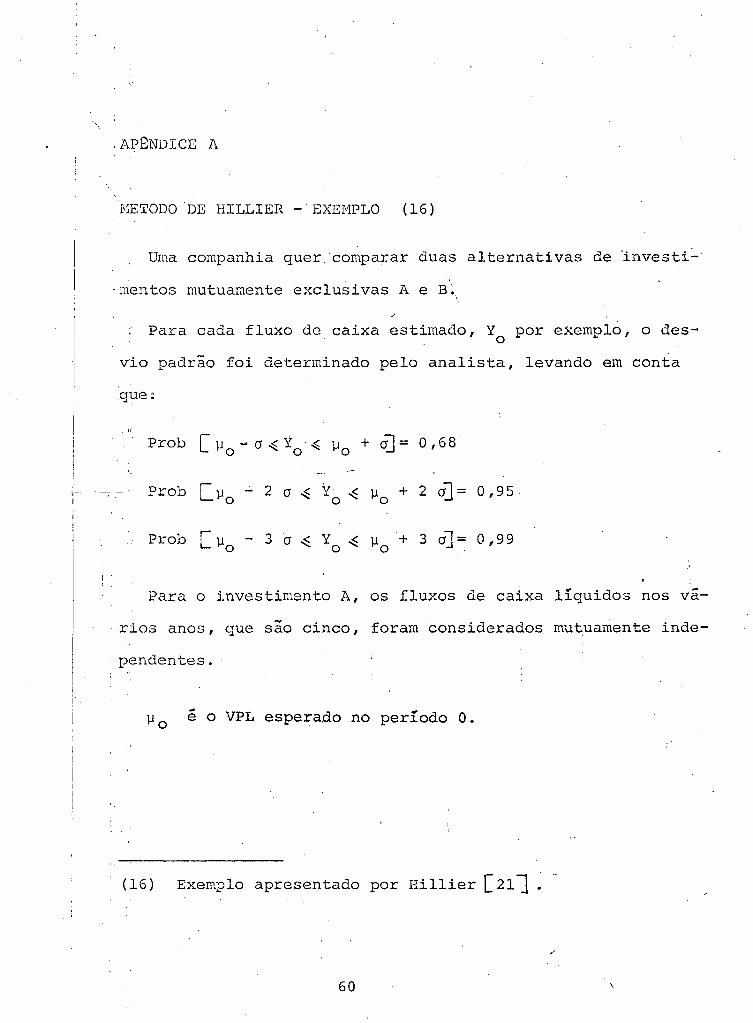

.APENDICE A

~.

ii:IETODO DE HILLIER - EXENPLO ( 16)

Uma companhia quer.·comparar duas alternativas de ·investi:...

"mentos mutuar.1ente exclusivas A e B~

Para cada fluxo de. caixa estimado, Y por exemplo, o deso

v1o padr~o foi determinado pelo analista, levando em conta

que;

Prob [ fl '"" cr ~ Y · ~ fl + cr1 = O, 6 8 o o o l_j

Prob [ flo - 2 cr ~ Y0

..:;: f.! o + 2 cr] = O , 9 5 .

·~ Para o investimento A, os fluxos de caixa líquidos nos va-

rios anos, que s~o cinco, foram considerados mutuamente inde-

· pendentes .

.. flo e o VPL esperado no período O.

(16) Exemplo apresentado por Hillier [ 21] ...

60 \

1 ' ! '

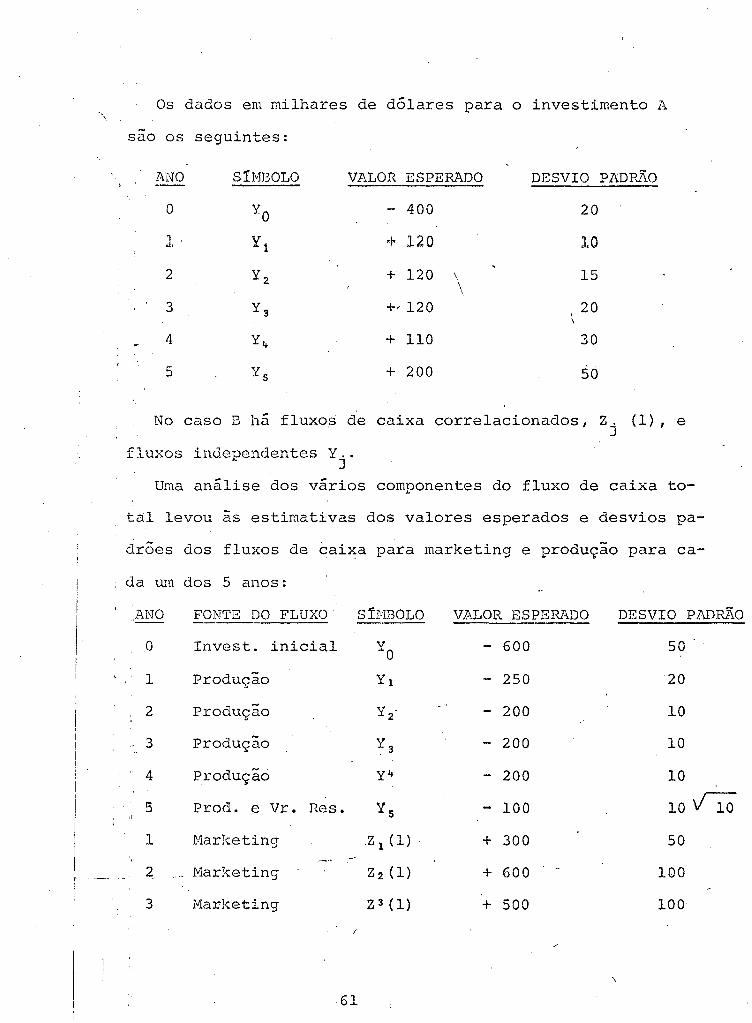

Os dados em milhares de dÓlares para o investimento A

. são os seguintes:

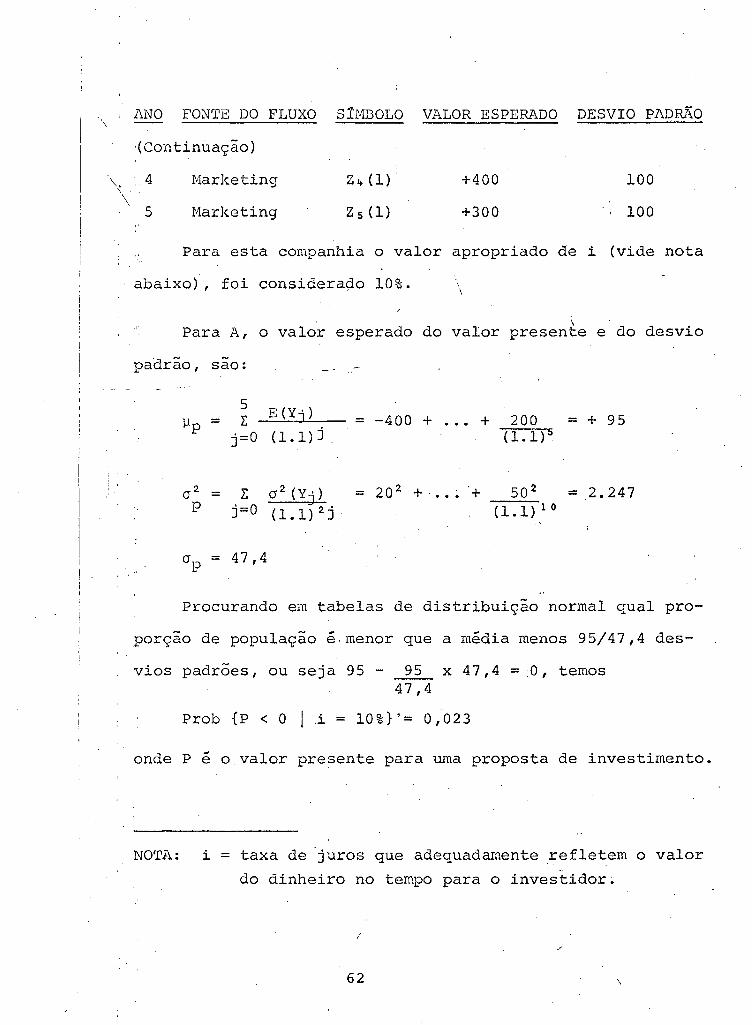

ANO SfHBOLO VALOR ESPERADO DESVIO PADPJ\0

o Ya - 400 20

1· y1 + 120 10

2 y2 + 120 \ 15 \

\ 3 y3 +-120 20

4 y 4 + 110 30

5 Ys + 200 56

No caso B hã fluxo~ de caixa correlacionados, z. (1), e J

fluxos independentes Y .. J

Uma análise dos vários componentes do fluxo de caixa to-

tal levou às estimativas dos valores esperados e desvios pa-

drÕes dos fluxos de caixa para marketing e produção para c a-

da um dos 5 anos:

ANO FONTE DO FLUxo· SÍI·1BOLO VALOR ESPERADO DESVIO PADRJ."\0

o Invest. inicia,l Yo - 600 50

1 Produção yl - 250 20

2 Produção y2, 200 10

3 Produção y3 - 200 10

4 Produção ylt 200 10

5 Prod. e Vr. Res. Ys - 100 10 VlO 1 Harketing z 1 ( 1) + 300 50

2_ Marketing z 2 ( 1) + 600 100

3 Marketing z 3 ( 1) + 500 100

I

\

61

'

\. ' \

ANO FONTE DO FLUXO SÍMBOLO VALOR ESPERADO DESVIO PAD&~O

·(Continuação)

4 Marketing Z~t(l)' +400 100

'' 5 Harketing z 5 (1) +300 ' 100

Para esta companhia o valor apropriado de i (vide nota

abaixo), foi consideraqo 10%. \ \

Para A, o valor esperado do valor presen~e e do desvio

padrão, sao:

1-lp = i E(Yj)

j=O (l.l)j.

l: o 2 (Yj) j=O (1.1) 2j

= -400 + ..• +

= 20 2 + .• ~ +

200 (1.1)5

50 2

(1.1)10

= + 95

= 2.247

Procurando em tabelas de distribuição normal qual pro

porção de população é.menor que a média menos 95/47,4 des

vios padrÕes, ou seja 95- 95 x 47,4 =O, temos 47,4

Prob {P < O .i= lO%}'= o;o23

onde P é o valor presente para uma proposta de investimento.

NOTA: i = taxa de 'juros que adequadrunente refletem o valor

do dinheiro no tempo para o investidor~

/

62 \

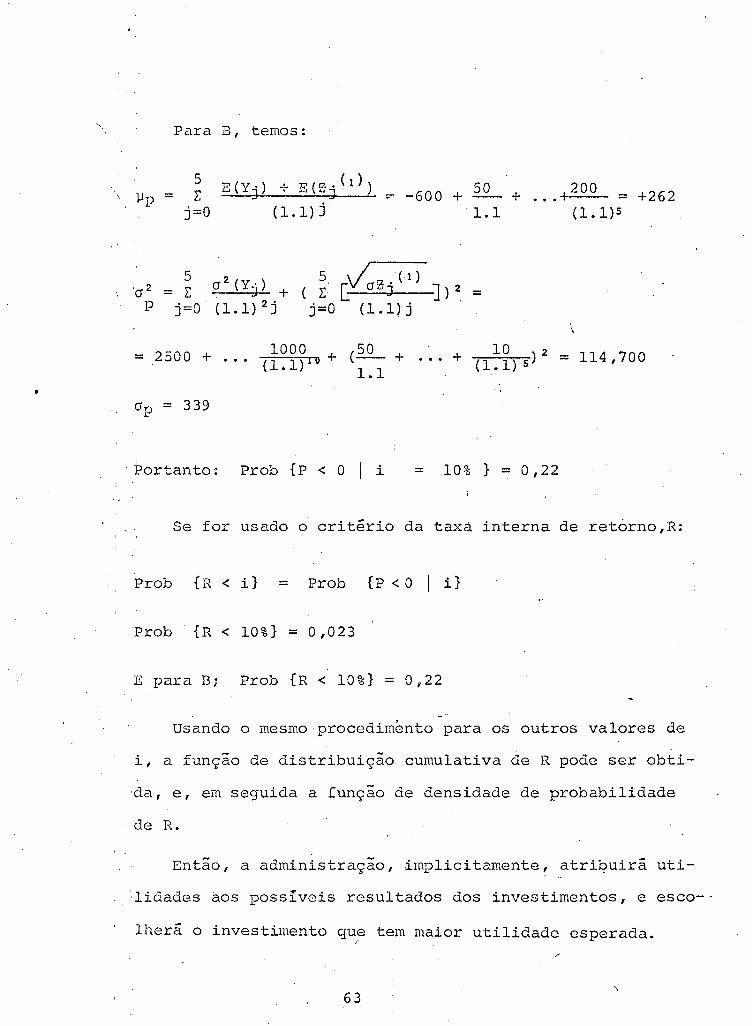

Para B, temos:

llp = 5 }:

E(Y·) .!.. E(o..(tl) J . ... .... J =- -600 + ~ + ... + 200 = +262 j=O ( 1.1) j 1.1 (1.1)5

5~ ( E G crB j . ] ) 2. = j=O (l.l)j

= 2500 + 1000 50 (1.1)10 + (-- +

1.1

10 ) 2 + ( 1.1) 5 = 114 '700

Gp = 339

·portanto: Prob {P <O i = 10% } = 0,22

Se for usado o critério da taxa interna de retórno,R:

Prob {R< i} = Prob {P <0 I i}

'Prob {R < 10%} = O ,023

E para B; Prob {R< 10%} = 0,22

-Usando o mesmo·procedimÊmto para os outros valores de

i, a função de distribuição cumulativa de R pode ser obti-

·da, e, em seguida a função de densidade de probabilidade

de R.

Então, a administração, implicitamente, atribuirá uti-

:lidades ~os possiveis resultados dos investimentos, e esco--

lher~ o investimento que tem maior utilidade esperada. /

\

63

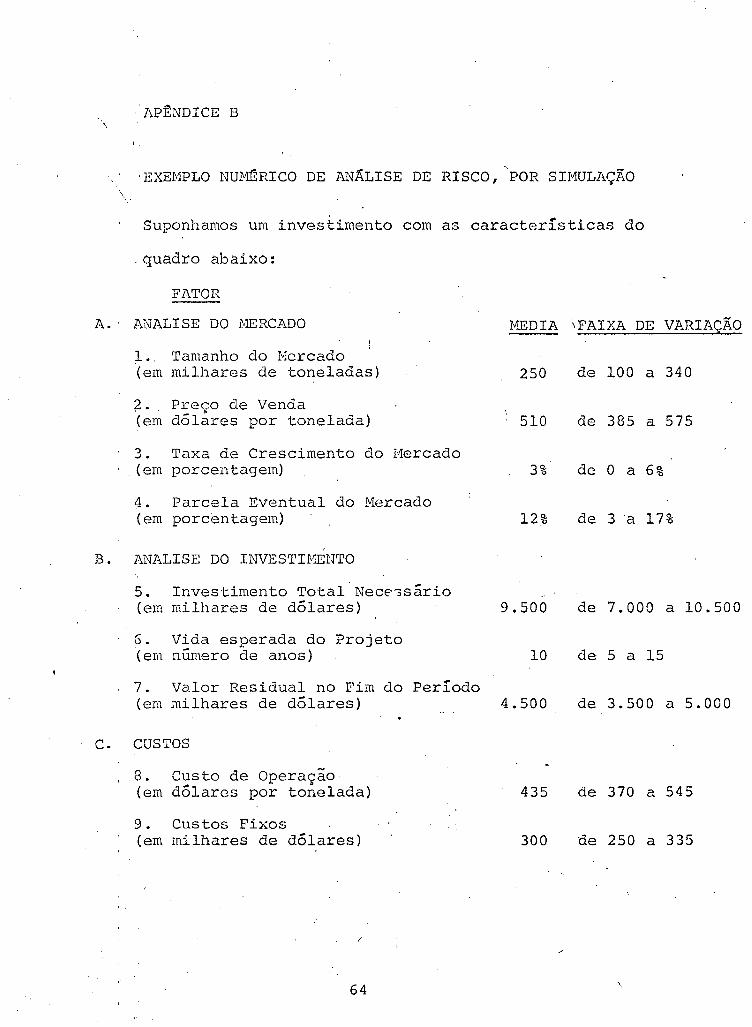

·APÊNDICE B \.

'.

'· ·EXEMPLO NUMÉRICO DE ANÃLISE DE RISCO, POR SIMULAÇÃO

\

Suponhamos um investimento com as caracter!sticas do

.. quadro abaixo:

FATOR

A. · l:..NALI SE DO i!lERCADO l1EDIA \FAIXA DE VARIAÇÃO

1.. Tamanho do .Hercado (em milhares de toneladas)

2. Preço de Venda (em dólares por tonelada)

3. Taxa de Crescimento do r1ercado (em porcentagem)

4. Parcela Eventual do Mercado (em porcentagem)

B. ANALISE DO INVESTH1KNTO

5. Investimento Total Nece3sário

250

510

3%

12%

(em milhares de dólares) 9.500

6. Vida esperada do Projeto (em número de anos) 10

7. Valor Residual no Fim do Per!odo (em milhares de dólares) 4.500

C. CUSTOS

8. Custo de Operação (em dÓlares por tonelada) 435

9. Custos Fixos (em milhares de dólares) 300

I

64

de 100 a 340

de 385 a 575

de O a 6%

de 3 a 17%

de 7.000 a 10.500

de 5 a 15

de 3.500 a 5.000

de 370 a 545

de 250 a 335

\

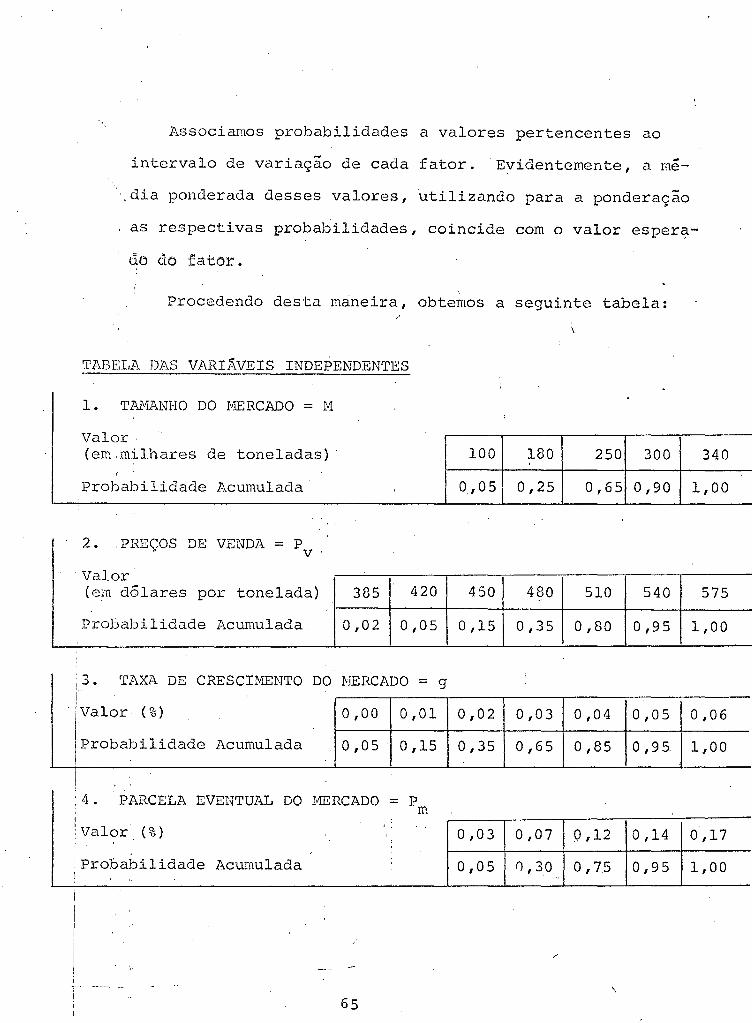

Associamos probabilidades a valores pertencentes ao

intervalo de variação de cada fator. ·Eyidentemente, a mé

·., dia ponderada desses valores, utilizando para a ponderação

as respectivas probaGilidades, coincide com o valor esper~-

do do fator.

Procedendo desta maneira, obtemos a seguinte tabela:

TABELA DAS VARIÁVEIS INDEPENDENTES

1. TAMANHO DO IvillRCADO = M

Valor (em.milhares de toneladas) ·

' Probabilidade Acumulada

:

2 • . PREÇOS DE VENDA = p v·

Valor. (em dólares por tonelada) 385 420

Probabilidade Acumulada 0,02 0,05

:? ..:>. TAXZ->. DE CRESCIJ'.'IENTO DO IvJERCADO = g

Valor (%) 0,00 0,01

Probabilidade Acumulada 0,05 0,15

: 4. PARCELA EVENTUAL DO 1-ffiRCADO = p m

I valor (%) '' ' .

i

i Probabilidade Acumulada I ,.

65

100 180 250 300

0,05 0,25 0,65 0,90

450 480 510 540

0,15 0,35 0,80 0,95

0,02 0,03 0,04 0,05

0,35 0,65 0,85 0,95

0,03 0,07 0,12 0,14

0,05 (), 30 o f 7,5 0,95

\

340

1,00

575

1,00

0,06

1,00

0,17

1,00

5 INVESTPlENTO TOTAL NECEScÁRIO - I . ' J.V I e>- -'

Valqr ·,,

(em,milhares de dólares) 7.000 8.000 9.500 10.000 10.500

Probabilidade Acumulada 0,05 0,25 0,70 0,90 1,00

6 . 'VIDA ESPERADA DO PROJETO = T -

Valor (em número de anos) 5 7 lO ],2 15

Probabilidade 1\cumulada 0,10 0,30 0,70 0,90 1,00

7. VALOR RESIDUAL NO FIM DO PEfu:ODO = R

Valor· {em milhares de dólares) 3.500 4. 000. 4.500 5.000

Probabilidade Acumulada 0,10 0,30 0,80 1,00 i

8. CUSTOS DE OPERAÇÃO = ,c v

Valor (em dÓlares por tonelada) 370 400 435 .. 470 510 545

Probabilidade Acumulada 0,05 0,30 0,70 0,90 0,95 1,00

9. CUSTOS FIXOS = c

valor (em milhares de dólares) 250 275 300 320 335

Probabilidade Acumulada 0,05 0,35 0,75 0,95 1,00

Em seguida foi elaborado um programa para computador

IBM 1130, de acordó com as seguintes instruções:

/

66 \

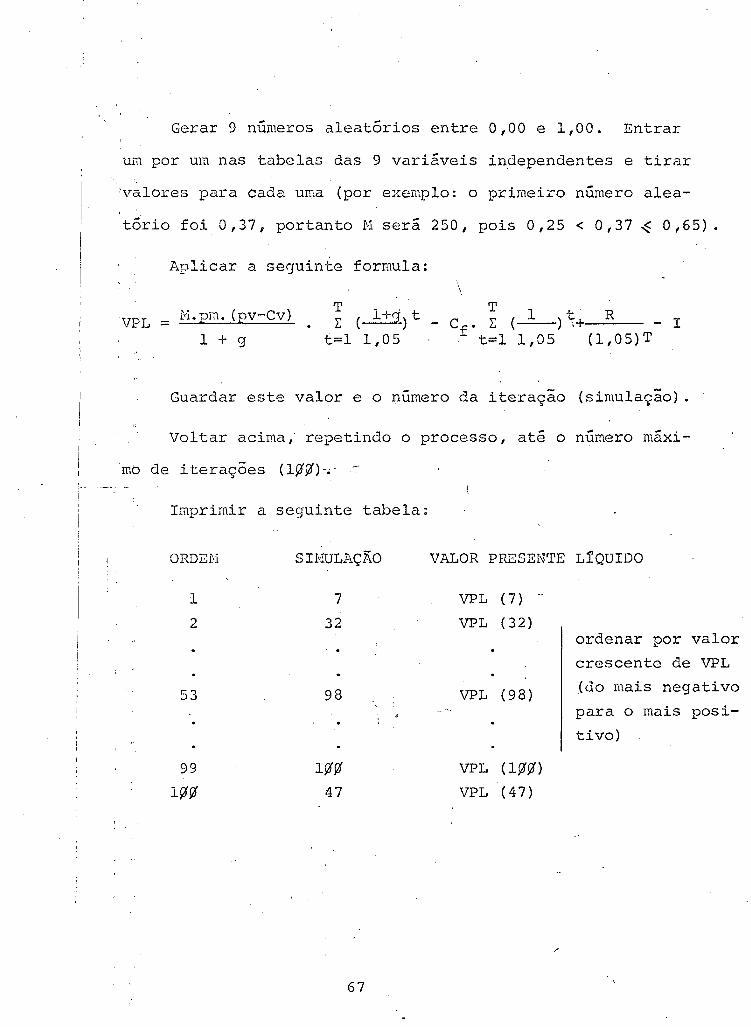

Gerar 9 numeros aleatórios entre 0,00 e 1,00. Entrar

um por um nas tabelas das 9 variáveis independentes e tirar

1valores para cada uma (por exemplo: o primeiro número alea-

tório foi 0,37, portanto M será 250, pois 0,25 < 0,37 ~ 0,65).

VPL

Aplicar a seguinte formula:

= I-'1. pm. ( pv-Cv)

1 + g

\ T 1 . T 1 t. R L: (~)t- C. L: (--) 1+---- I

t=l 1,05 f t=l 1,05 (l,OS)T

Guardar este valor e o número da iteração (simulação).

Voltar acima, repetindo o processo, até o número máxi-

·mb de iterações (l~)Õh- -

Imprimir a seguinte tabela:

ORDEt'l

l

2

53

99

lÇJ')Õ

7

32

98

lÇJ'ÇJ'

47

67

VALOR PP~SENTE LfQUIDO

VPL ( 7) ..

VPL ( 32)

VPL ( 98)

VPL ( lÇJ'ÇJ')

VPL (47)

ordenar por valor

crescente de VPL

{do mais negativo

para o mais posi

tivo)

lf}~ L: VPL(I)

Calcular a média dos VPL VPL med. = I=l ------

Calcular a variância dos VPL varV:PÍ.

1~~ L: [ VPL (I) - VPL med .J 2

= I=l

lf}~

Calcular o desvio padrão aVPL =V v ar · VPL

Imprimir o seguinte:

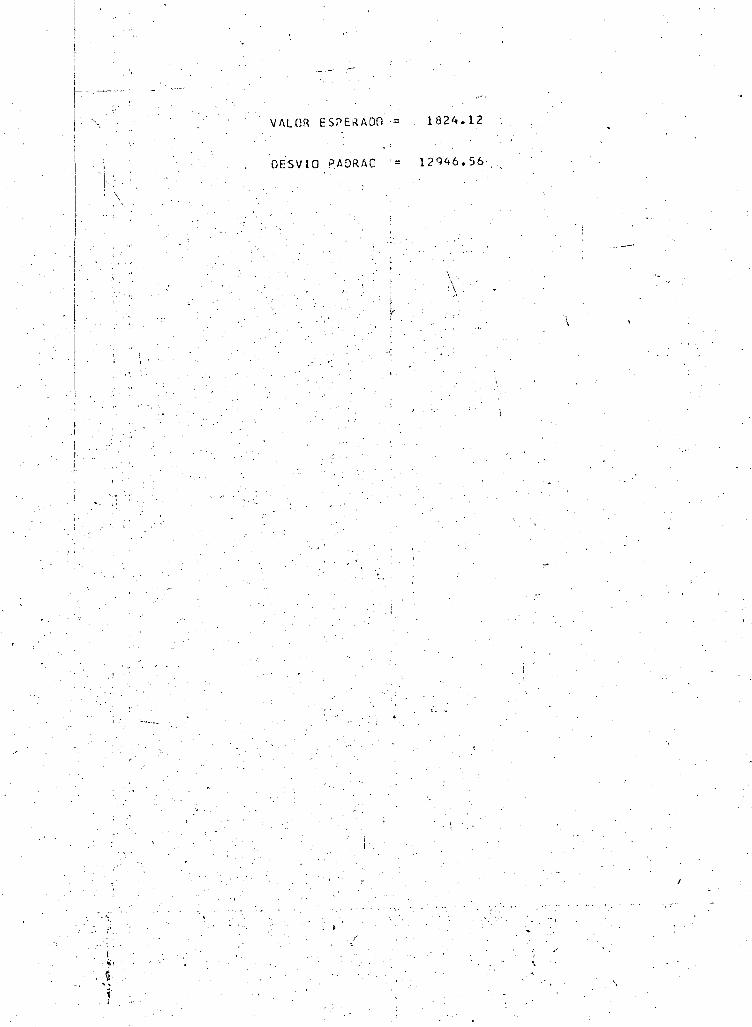

VALOR ESPEP~DO = (VPL med.)

DESVIO PADP~O = (aVPL)

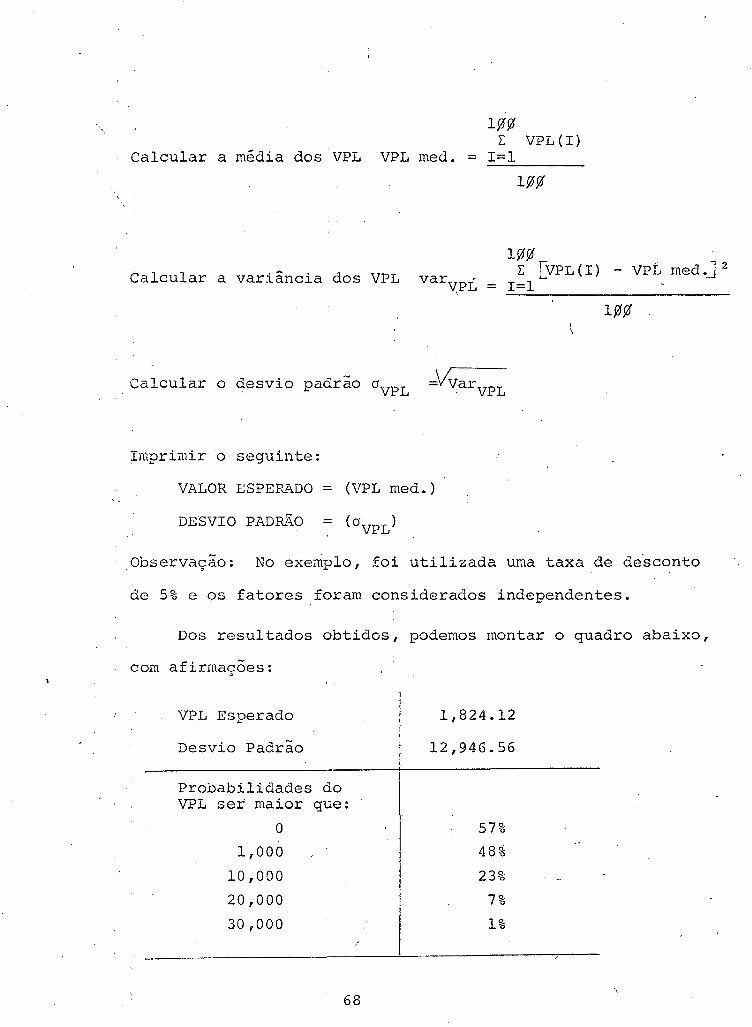

. Observação: No exemplo I foi utilizada uma taxa de de'sconto

de 5% e os fatores foram considerados independentes.

Dos resultados obtidos, podemos montar o quadro abaixo,

com afirmações:

VPL Esperado

Desvio Padrão

Probabilidades do VPL ser maior que:

o 1,000

10,000

20,000

30,000

68

1,824.12

12,946.56

57%

48%

23%

7%

1%

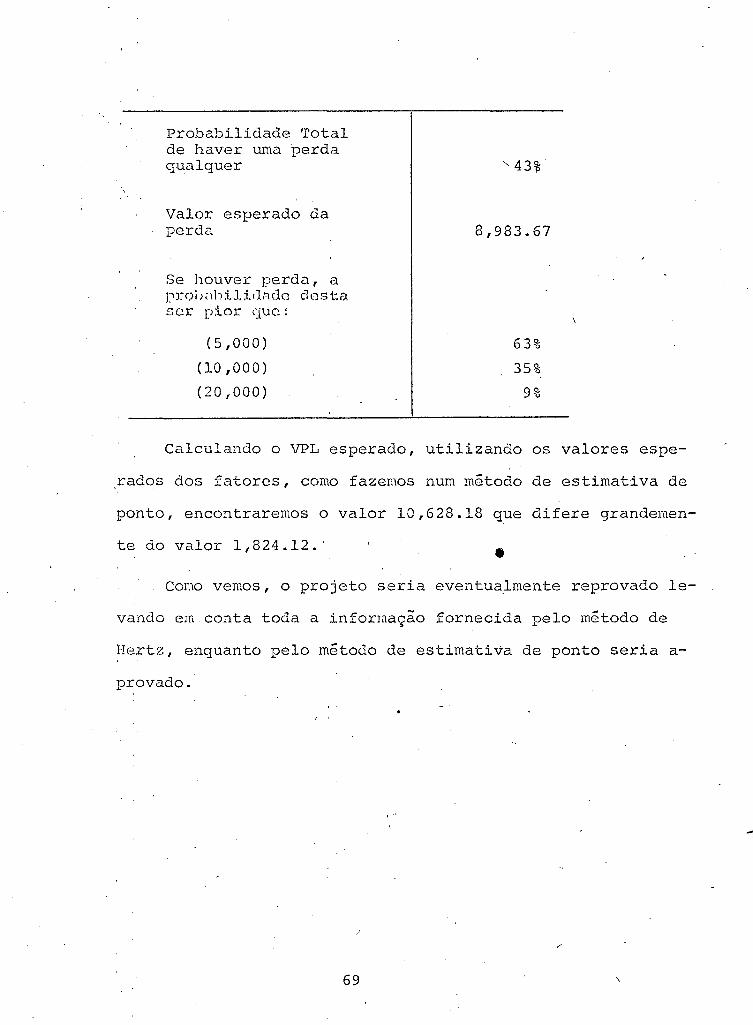

Probab~lidade Total de haver uma perda qualquer

Valor esperado da perda

Se houver perda, a J:l70l> ;.1 h :L Li.c}t1.do dos 'l:D. ser plor ~[UC:

(5,000)

(10,000)

(20,000)

8,983.67

63%

35%

9%

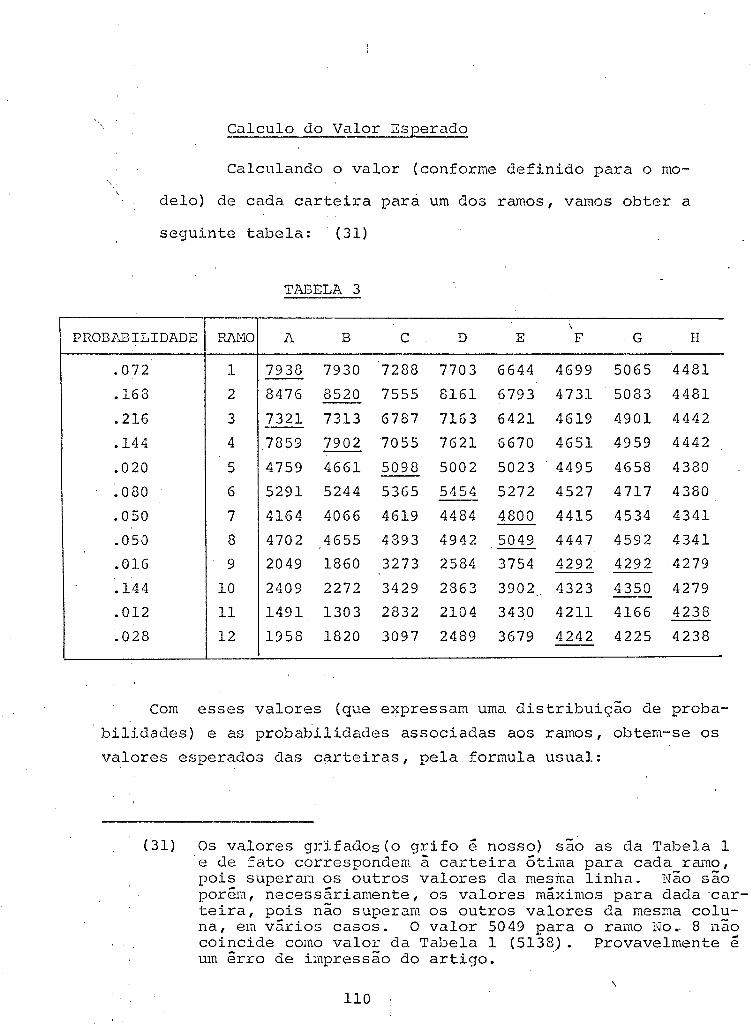

Calculando o VPL esperado, utilizando os valores espe-

,rados dos fatores, como fazemos num método de estimativa de

ponto, encontraremos o valor 10,628.18 que difere grandemen-

te do valor 1,824.12.· • Como vemos, o projeto seria eventualmente reprovado le-

vando em.conta toda a informação fornecida pelo método de

Hertz, enquanto pelo método de estimativa de ponto seria a-

provado.

I

69 \

:i '1

I

!

. I

1-I

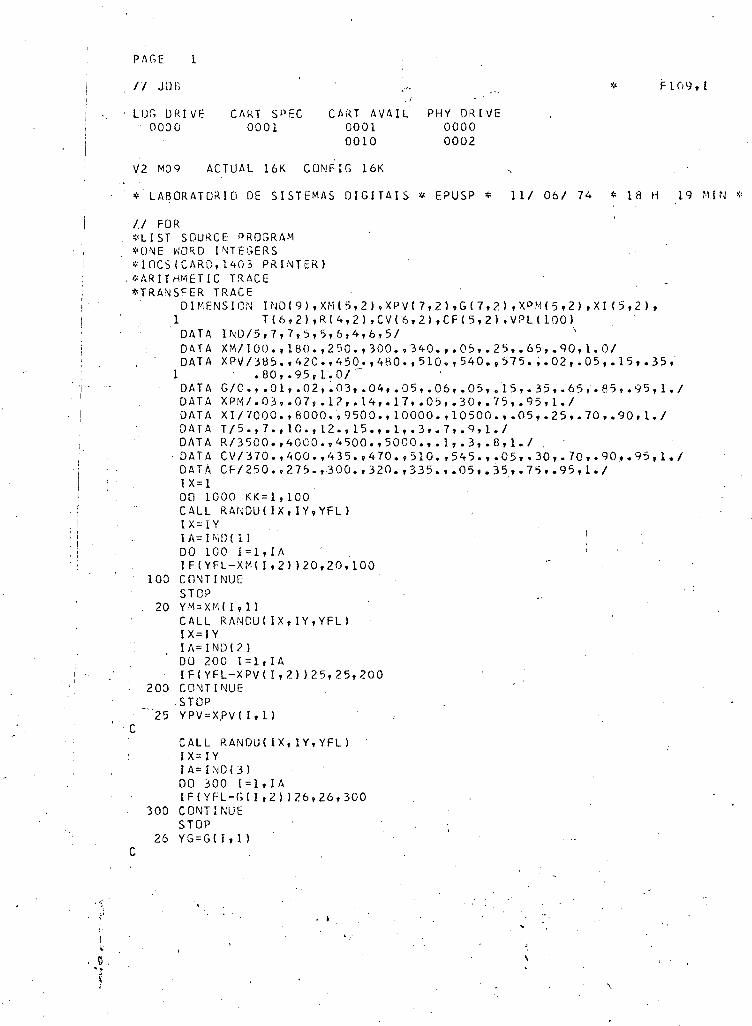

PAGE 1

1/ JlHl

LOG DRIVE CAKT SPEC CART AVAIL 00:)0 0001 0001

0010

V2 M09 ACTUAL 16K CONFIG l6K

PHY DRlVE 0000 0002

*

* LABORATORIO DE SISTEMAS DIGITAIS • EPUSP * ll/ 06/ 74 * 18 H 19 MIN *

1.1 FOR *LIST SOU~CE PROGRAM *O~E WORD I~TEGERS

*IOCSICARO,l403 PRINTERl .*ARITHMETIC TRACE *TRANSFER TRACE

c

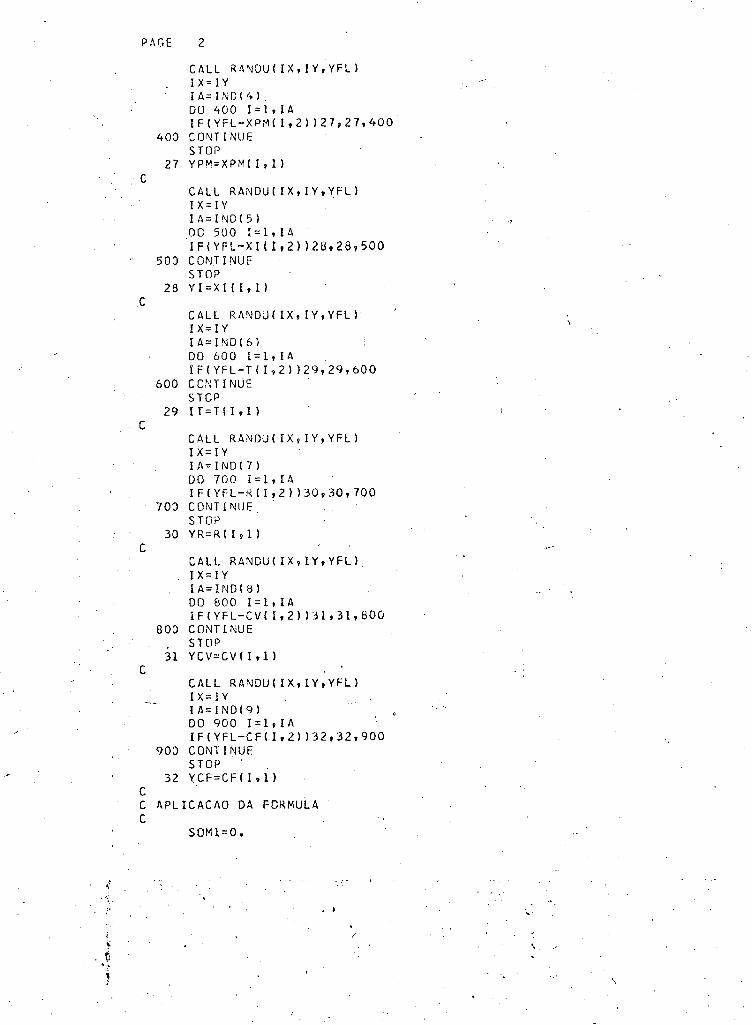

DlMENSION IND(9),XM(5,2),XPV(7,2),G(7,?),XPM(5,2J,XI(5,2l, 1 T(6,2),R(4,2l,CV(6,2l,CF(5,2l ,VPL(100l

DATA IND/5,7,7,5,5,6,4,6,5/ DATA XM/100.,180.,250.,300.,340.,.0~,.25,.65,.90,1.0/ DATA XPV/385.,420.,450.,480.,510.,540.,575.,.02,.05,.15,.35,

1 .ao,.95rl.O/-DATA G/O.,.Ql,.02,~03,.04,.05,.06,.05,.)5,.35,.65,.85,.95,l./ DATA XPM/.03,.07,.12,.14 1 .17,.05,.30,.75,.95 7 1./ DATA XI/7000.,8000.,9500.,10000.,10500.,.05,.25,.70,.90,1./ DATA T/5.,7.,10.,12.,15.,.1,.3,.7,.9,1./ DATA R/3500.,4000.,4500.,5000.,.1,.3,.8,1./

-DATA CV/370.,4C0.,435.,470.,510.,545.,.os,.30,.7Q,.90,.95,l./ DATA CF/250.,275.,300.,320.,335 ••• 05,.~5,.7~,.95,1./ IX=l DO 1000 KK=l,lOO CALL RAt~OU( IX, IY,YFL l IX=IY lA=fi,iD(ll DO 100 í=l,IA IFIYFL-XM( I ,2))20,20,100

100 CONTINUE STOP

20 YM=XMII.ll CALL RANCUIIX,IY,YFLl IX=IY I A= I N:H 2 l DO 200 I=l,IA IFIYFL-XPV(!,Zll25,25,200

200 COf\JTINUE STOP

25 YPV=X,PV (I, l)

CALL RANDUI IX,lY,YFLl IX=IY IA=INDI3l DO 300 I= 1, I A [F(YFL-GII,Zl )26,26,300

300 CONTINUE STOP

26 YG=GI I ,1)

. I

'.·

\

~ ·~.' ,.

~ ti

' '

'

P .l\1) E 2

c

c

c

c

c

c

Ci\LL RA"JDU(IX,IY,YFll IX=IY íA=INDI4l. DO 400 l=ldA IFIYFL-XPM( 1,2) )27;27,400

40~ COI\JTINUE STOP

27 YPM=XPM( I, 1 l

CALL RANDU(IX.IY,YFLl IX= IV IA=IND(5l DO 500 l=l,IA IF!YFL-XI(I,2ll28,28,500

50~ CONTINUE"' STOP

2B Yl=XI(Itll

CALL RANDU(IX,IY,YFLl IX= IV IA=INDI6l DO 600 I=l,IA IF(YFL-T( 1?2) )29,29,600

600 CONTINÚE STOP

29 IT=Tilrll

CALL RANDU(IX,IY,YFLl IX= IV IA=iNDI7l DO 700 I=l,IA IFIYFL-Rilr2ll30,30,700

700 CONTINUE STOI-'

30 YR=R( I ,I l

CALL RANDU(IX,IY,YFL} IX= IV IA=IND(8l DO 800 I=l,IA IFIYFL-CVC I,2) )31,31,800

BOO CONTINUE STOP

31 YCV=CV(I,ll

CALL RANDU(IX,IY,YFL) IX= IV IA=INDI9l DO 900 I= 1, I A IF(YFL-CF(I,2ll32,32,900

900 CONTINUE STOP

32 YCF=CF(I,ll

C APLICACAO DA FORMULA c

SOMl=O.

/

\

I

~

.·.

i ~ ~ .. \ ;

PAGE 3

00 fJ5 J=l,IT 85 SO~l=SO~l+l ( l.+YG)/1.05l**IT

$01~2:0.

DO d6 J:l, IT El ó S O ~12 = S O H 2 + ( 1 • /l • O 5 l ~: * I T

VPLIKKl=lYM*YPM*IYPV-YCVl*SOMll/(l.+YGl-YCF*SOM2+YR/Il.05**ITl-YI 100:> CONTINUE

c .C CALCULO DE MEDIA,VAKIANCIA,DESVIO PADRAO c

c

XMED=O. DO 90 IJ=l,lOO·

90 XMEO: XMED+VPLCIJ) XMED=Xt--'ED/100. VAR:O DO 91 IJ=l,lOO

91 VAR=VAR+IVPLIIJl-XMEDl**2 VAR=VAR/100. GVPL=VAR**•5

C ORDE~ACAO E IMPRESSAO ·c

WR!TE(5,2000l 2000 FORMATilHl,// ,Tl0, 1 0ROEM 1 ,T20, 1 $IMULACA0 1 ,T50, 1 VALOR P~ES.LIQ.'•/

1/l I LI N= 1 X·f~AX = VPL! 1) DO 550 1=2,100 IF(XMAX-VPL(I ))1,550,550

l X~1AX='=VPL I I l 550 CONTINUE:

X ~UI X = X i~ A X + 1 O • 11 XMIN=VPL<ll

IO=l DO 560 1=2,100 IF(XMIN-VPL( 111560,2,2

2 XMIN=VPL! I) I D= I

56:.> CONTINUE WRITE(5,2100JILIN,IO,VPL(I0l

2100 FORMAT(lX,T1l,I3,T23,I3,T53,F9.2l IF!ILIN-50)5,6,5

6 WRITEC5,2000l 5 ILIN=ILIN+l

IFCILIN-100)7,7,8 7 VPL! IDl=XMAX

GO TO 11 8 WRITEC5,2200lXMED,GVPL

2200 FORMAT(lH1,////,T20 7 'VALOR ESPERADO= •,F9.2,///, 1 T20, 1 DESVIO PADKAO = •,F9.2)

CALL EXIT END

FE~TURES SUPPORTED TR~ •. \JSFER TRACE ARITHMETIC TRACE ONE WORD INTEGERS

•'

•.

\

P-'<GE 4

I OCS

CORE REQUIREMENTS FOR COM~ON O VARIA~LES 460 PROGRAV. 944

ENn DF COMPILATION

11 XEO

.. l

'· I

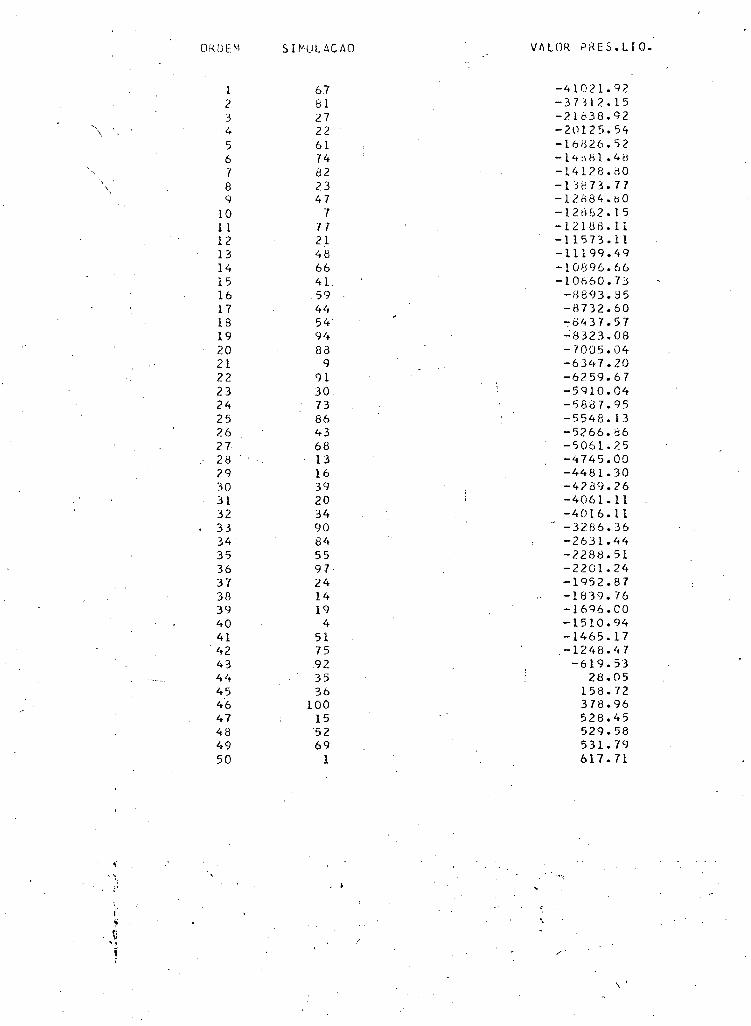

O" DE~~ SIMULAC/\0 VI\LOR ?RES.LIO.

1 67 -41021.92 2 81 -37312.15 3 27 -21638.92

" 4 22 -2\1125.54 \

5 61 -16S26.52 6 74 -1<tbh1.4d 7 82 -14128 • .:10

' 8 23 -ne73.77 9 47 -l2R84.b0

10 7 -l2tib2.15 1 1 17 -12188.11 12 21 -11573.11 13 48 -11199.49 14 66 -10896.66 15 41 -10f>60.1'J 16 59 -8893.35 17 4't -8732.60 18 54 -:843 7. 57 19 94 ...:8323.08 20 88 -7005.04 21 9 -6 JLt 7 o 20 22 91 -6259.67 23 30 -5<J10.04 24 73 -58d7.95 25 86 -5548.13 26 43 -5266.86 2.7 68 -5061.25 28 13 -4745.00 29 16 -4481.30 30 39 -428<!. 26 31 20 -4061.11 32 34 -4016.11 33 90 -3286.36 34 8'• -2631.44 35 55 -2288.51 36 97 -2201.24 37 24 -1952.87 38 14 -ltB9.76 39 19 -16%.00 40 4 -1510.94 41 51 -1465.17 lt2 75 .-1248.47 43 92 -619.53 44 35 28.05 45 36 158.72 46 100 378.96 47 15 528.45 48 '52 529.58 49 69 531.79 50 1 617.71

~-

... . ..

i

' ~ '. /

\

OK.DF.~1 S [MULti C AO VL\LOR PRES.UIJ.

51 58 765.09 52 71 893.91 53 64 127ó.:í4 54 76 1611.43 55 63 1984.78 56 êi7 2076.43 57 29 2629.d3 58 83 zggo.23 r;q 57 40S6.06 60 33 /-.095.02 61 98 4191.36 62 95 4404.31 63 28 4679.gl 64 53 5()66.14 65 '56 \':)083.13':> 66 31 5535.16 67 60 5664.12 68 70 6oo·r. 12 69 17 6125.52

i 70 5 7029.56 71 25 7103.12 72 65 7157.95 73 2 8901.35 74 6 9213.46 75 62 9455.06

·76 99 q669.62 77 8 9818.99 78 96 10684.92 79 42 10687.64 80 15 1 O"J 9Lt. 7 3 81 85 11178.90 82 80 12007.31 83 37 12518.16 84 45 13778.54 85 3 13'150.29 86 89 14778.41 87 38 15129.06 88 26 15340.59 89 40 16345.94 90 46 17143.62 91 11 . 1'7240.51 92 72 l8/-t27. 10 93 32 19281.94 94 lO,' 21851.10 95 50 22431.14 96 79 23014.87 97 12 2?461.55 98 49 27355.30 99 93 2~506.47

100 78 50145.76

•, l

I . I

i ~

. I .

i i

VALOR ESPERADO =

DESVIO ~ADRAO

. i

' )

I

1824.12

\ . \

'\

,

\

\

PARTE 3

I

77

•

\ \'

.,

/

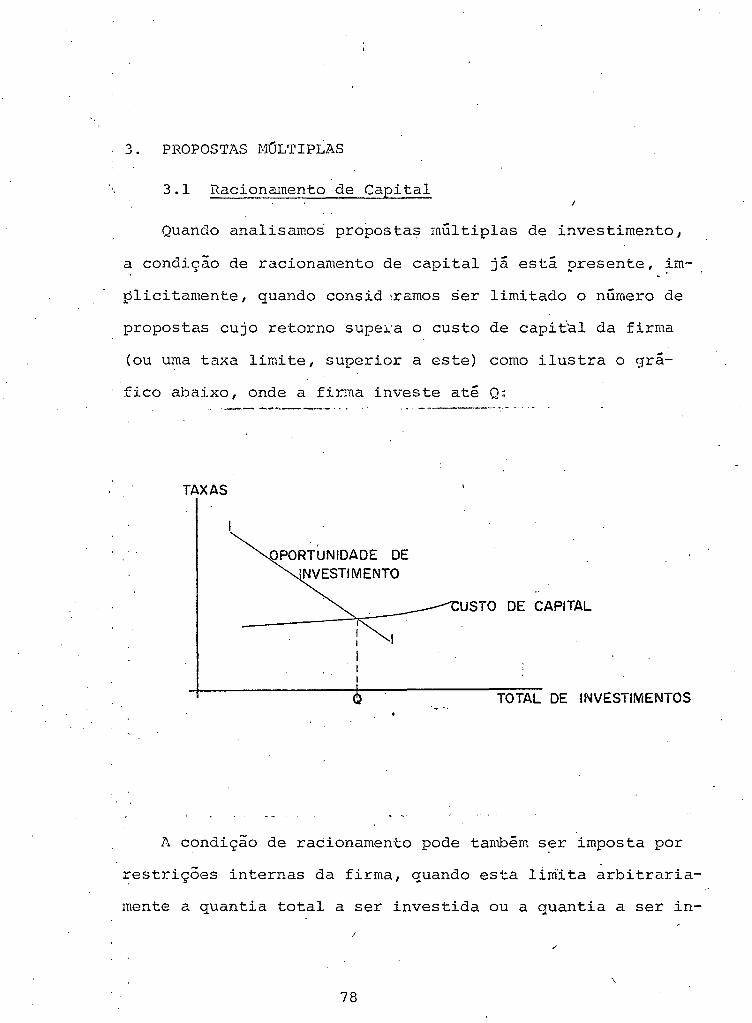

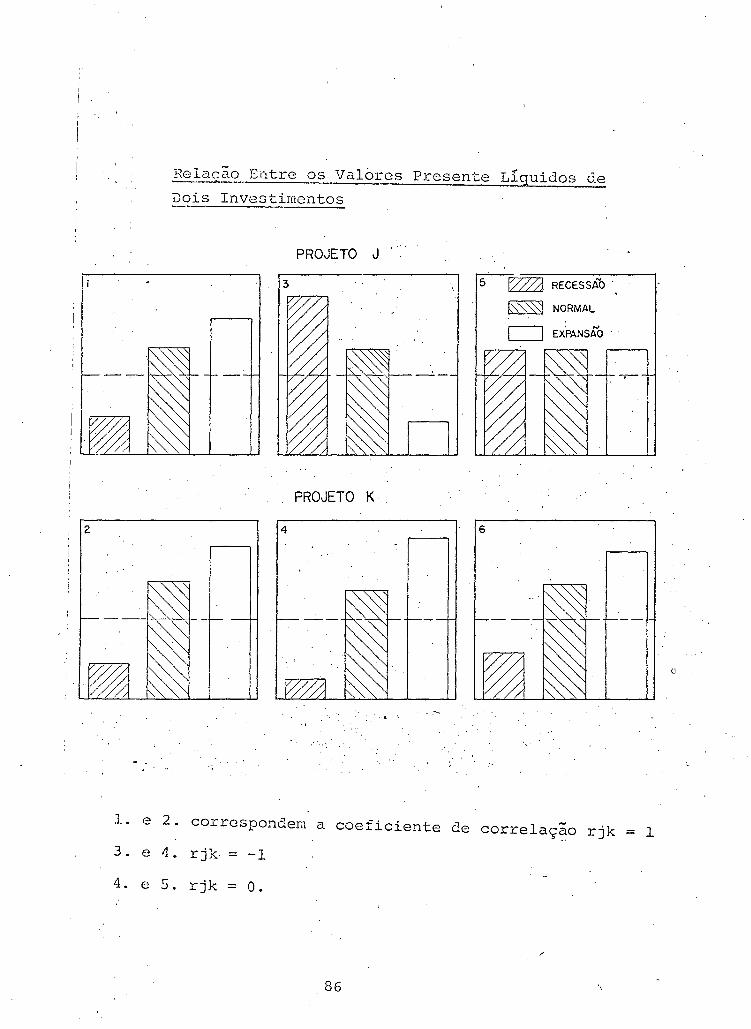

3. PROPOSTAS MÜL'riPLAS

3.1 Racionamento de Capital

Quando analisamos propostas múltiplas de investimento,

a condição de racionamento de capital já está presente, ~m

plicitamente, quando consid ·ramos ser limitado o número de

propostas cujo retorno supe~·a o custo de capi t'al da firma

(ou uma taxa limite, superior a este) como ilustra o grã-

fico abaixo, onde a firma investe at~ Q: . -- ----~--··-.- ~

TAXAS

OPORTUNIDADE DE INVESTIMENTO

USTO DE CAPITAL

TOTAL DE INVESTIMENTOS . -~ ~.

'A condição de racionamen·to pode também s~r imposta por

restrições internas da firma, quando esta limita arbitraria-

mente a quantia total a ser investida ou a quantia a ser in-

/

/

\

78

·vestida em certos tipos de investimentos.

Estas restrições tem origem em diversas razoes, como

procurar manter uma determinada politica de dividendos,

-nao alterar a estrutura de capital e muitas outras.

A exi~t~ncia dest~s limitações de orçamento implicam

na rejeição de propostas consideradas aceitáveis por um \

determinado crit~rio adotado, em favor de outras mais con-

· v e ai entes .

A interrelação entre os projetos tarnbém deve ser leva-

da em conta na sua seleção: êles podem ser independentes,

mutuamente exclusivos e contingentes.

Restrições adicionais devem considerar convenientemen-

te cada um destes casos.

.. Inde_pendência, Exclusividade e Contingência

Se a aceitação ou nã.o de uma proposta afeta os fluxos

de caixa de outra proposta, elas -sao ditas dependentes. C a-

so contrario serão independentes~

Os dois casos extremos de dependência são os da exclú.si-

vidade mútua e da contingência.

No primeiro caso, a aceitação de uma proposta impede a

aceitação de outra. _po_segundo caso, s5 podemos aceitar u-

r ·- ··ma -segunda proposta se tivermos aceito uma primeira.

79

'-

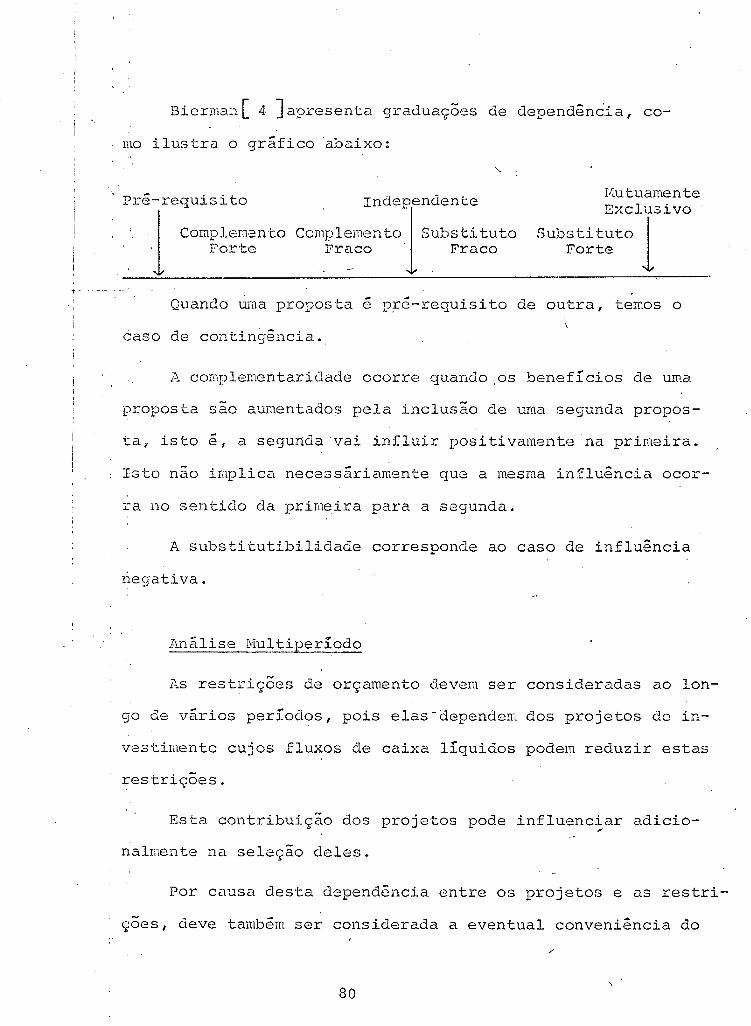

Bierman [ 4 ] a;::>resenta graduações de dependência, co-

mo ilustra o gráfico abaixo:

Pré-requisito

1 Complemento · Port.e