Embed Size (px)

Citation preview

Basilio RamíRez Pascual 1

2 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Basilio RamíRez Pascual 3

El nuevo tratamiento fiscal de las operaciones vinculadas

¿Subida de Impuestos?

Basilio Ramírez Pascual Doctor en Economía

Asesor Tributario en ejercicio

4 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

PALOMERO DELGADO EDITORES, S.L.

http://www.palomero.com

Distribuye:

Distribuciones Texto, S.A.

Apartado de Correos 1144

26080 Logroño

tfno.: 941 22 17 44

Fax: 941 22 62 00

E-mail: buzó[email protected]

Imprime Gráficas Ochoa, S.A. Logroño

I.S.B.N.: 978-84-87854-38-5

Dep. Legal: LR-

Ni la editorial ni el autor aceptarán responsabilidades por las pérdidas ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

© Basilio Ramírez Pascual

Prohibida la reproducción total o parcial de esta obra por ningún procedimiento (foto-copia, filmación, grabación magnética, electrónica, informática, mecánica, mecano-gráfica, o cualquier otro), sin permiso escrito del autor.

Basilio RamíRez Pascual 5

A Marisol y a mi familiaporque me hacen sentir feliz,vivo y con ganas de trabajar.

A mi socio Juan Carlos Garcíapor compartir sus esfuerzos conmigo

A mis compañeros de Arnaut & Iberbrokerspor su ayuda con algunos ejercicios

prácticos en el día a día.

6 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Basilio RamíRez Pascual 7

Prólogo

Como saben los que me conocen, me gusta hablar, reflexionar y opinar so-bre la evolución del mundo de los Tributos mundialmente aplicados. Siempre intento hacerlo de manera simple, sencilla y sobre todo comprensible. En esta ocasión voy a intentar que cualquier persona a la que preocupe este asunto tan complejo como es el de las operaciones vinculadas entienda las bases de la reforma que ha sufrido la legislación española.

Seguiré la técnica de otros trabajos de índole más lectivo de los que soy autor con anterioridad.

He escogido esta materia porque desde que entraron en vigor las nuevas normas, me tienen muy preocupado, ya que en mi vida profesional estoy ob-servando un desconociendo por parte de muchos obligados (empresarios y profesionales, sobre todo de reducida dimensión), preocupado además porque el incumplimiento –incluso formal–de estas normas podría tener consecuencias catastróficas en las regularizaciones fiscales que seguro realizará la Inspección de los Tributos en el futuro, preocupado porque estoy seguro de que las multi-nacionales mantienen un departamento para el cumplimiento de estas normas, si bien, las pequeñas y medianas empresas que están obligadas a guardar y documentar todas estas operaciones están muy descuidadas, y hago esta apre-ciación porque la sufro en el día a día. La empresa, en estos momentos, está tan inmersa en las medidas a tomar para superar la crisis empresarial que des-cuida estos aspectos.

En España disfrutábamos, desde 1996, de un régimen fiscal de operaciones vinculadas y precios de transferencia muy suave, que sustituyó a un anterior ré-gimen lleno de controversias. Éste permitía sólo ajustar operaciones vinculadas a la Administración, que sobre todo actuaba sobre operaciones internacionales en las que intuía fraudes, con ajustes bilaterales (en operaciones nacionales) y a veces unilaterales (operaciones con otros países), operaciones entre socios y sociedades en las que se observaba un aprovechamiento o desplazamiento de rentas socio/sociedad con claro ahorro fiscal. La aplicación práctica y, por tanto, la regularización por parte de la Inspección en este régimen era bastante escasa, puntual y en general nunca se imponían sanciones. A partir de un fallo del Tribunal Económico Administrativo Central en el que se establecía que este régimen tan favorable fuera también aplicable a todas las entidades residentes en la U.E. se decidió una reforma que, por ambiciosa y siempre desde mi punto de vista, resulta muy difícil de cumplir, sobre todo por las pequeñas y medianas empresas.

El nuevo tratamiento de estas operaciones es igual para la empresa más pe-queña que para la multinacional más grande, con un Reglamento que establece

8 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

una serie de requisitos formales aplicables a todos los obligados, sin distinción, que no tiene parangón en la U.E., y con un régimen sancionador muy duro y una serie de ajustes secundarios que hacen que me pregunte si no es éste un nuevo método para amplificar la base imponible de los Impuestos. ¿Será una nueva fórmula para subir los Impuestos, bajando el tipo de gravamen? En fin, hasta que esta norma y sobre todo su ajuste secundario sea derogada, sobre todo para su aplicación práctica en las Pymes, o bien sea incluso declarada inconstitucional por el TC, como ya ocurrió con anterioridad con la Ley de Tasas y Precios Públicos, cuyo parecido en algunos aspectos técnicos es significativo, yo seguiré teniendo esa sensación de desasosiego y de inseguridad jurídica que seguramente afectarán a mi sueño en los próximos años.

El autor

Basilio RamíRez Pascual 9

ABREVIATURAS MÁS FRECUENTES QUE APARECEN EN EL TEXTO

AEAT Agencia Estatal de la Administración TributariaAPAS Acuerdos previos de valoración de precios de transferencia o mercadoBOE Boletín Oficial del EstadoCA Comunidad AutónomaCCAA Comunidades AutónomasC de C Código de ComercioCDI Convenios de Doble ImposiciónCE Constitución EspañolaDF Decreto ForalDGT Dirección General de TributosICAC Instituto de Contabilidad y auditoria de cuentasIRPF Impuesto sobre la Renta de las Personas físicasIRNR Impuesto sobre la Renta de no residentesIS Impuesto sobre SociedadesISD Impuesto sobre Sucesiones y DonacionesITPAJD Impuesto sobre Transmisiones patrimoniales y Actos jurídicos documentadosIVA Impuesto sobre el Valor AñadidoLF Ley ForalLGT Ley General TributariaLHL Ley de las Haciendas LocalesLIS Ley del Impuesto sobre SociedadesLIVA Ley del IVAMCDI Modelo de convenio de doble imposiciónNF Norma ForalNIF Número de Identificación fiscalNIVA Número de identificación a efectos del IVAOCDE Organización para la Cooperación y el Desarrollo EconómicoOM Orden MinisterialOV Operaciones vinculadasPGC Plan General de ContabilidadSA Sociedad AnónimaSL Sociedad LimitadaSLP Sociedad Limitada ProfesionalRD Real DecretoRD Leg Real Decreto LegislativoRIS Reglamento del Impuesto sobre SociedadesRSAN Reglamento SancionadorUE Unión Europea

10 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Basilio RamíRez Pascual 11

TEMA ITRATAMIENTO DE LAS OPERACIONES VINCULADAS EN EL IMPUESTO SOBRE SOCIEDADES ANTES DE LA REFORMA

Según establecía el artículo 15 de la LIS, con carácter general existían los siguientes criterios de valoración1:

a) Los ingresos y gastos deben computarse por sus valores contables, siem-pre que la contabilidad refleje en todo momento la verdadera situación patrimonial de la sociedad.

b) Las partidas deducibles se valoran por su precio efectivo de adquisición o su coste de producción.

c) Las existencias de materias primas y consumibles, productos en curso y terminados deben valorarse individualmente por su precio de adquisición o su coste de producción.

Teniendo en cuenta que existe total coincidencia en estos criterios y los es-tablecidos por el PGC, solamente comentaremos brevemente en este apartado los criterios fiscales especiales de valoración, es decir, aquéllos que se alejan de algún modo de la normativa contable aplicable.

Operaciones VinculadasDesde 1996 hasta 2007 existía una regulación relativa a este tipo de opera-

ciones (artículo 16 de la LIS).El más común de los principios especiales de valoración es el que se refiere

a las operaciones vinculadas.Cualquier sociedad puede efectuar operaciones con sus socios, cónyuges

de los socios, otras sociedades en las que participe, etc. Es en estos casos en los que resultan aplicables estos criterios especiales de valoración.

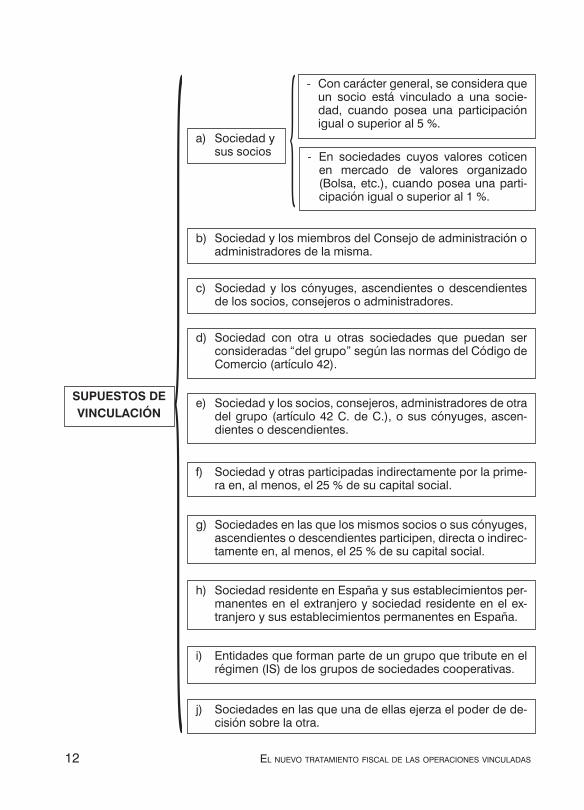

En primer lugar observemos el siguiente esquema que delimitaba los su-puestos de vinculación en el anterior régimen:

1. Hemos de tener en cuenta que las referencias al Plan General de Contabilidad son ante-riores a la reforma, es decir, todo lo que mencionamos en este apartado se refiere al P. G. C. de 1990).

12 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

SUPUESTOS DE VINCULACIÓN

a) Sociedad y sus socios

- Con carácter general, se considera que un socio está vinculado a una socie-dad, cuando posea una participación igual o superior al 5 %.

- En sociedades cuyos valores coticen en mercado de valores organizado (Bolsa, etc.), cuando posea una parti-cipación igual o superior al 1 %.

b) Sociedad y los miembros del Consejo de administración o administradores de la misma.

c) Sociedad y los cónyuges, ascendientes o descendientes de los socios, consejeros o administradores.

d) Sociedad con otra u otras sociedades que puedan ser consideradas “del grupo” según las normas del Código de Comercio (artículo 42).

e) Sociedad y los socios, consejeros, administradores de otra del grupo (artículo 42 C. de C.), o sus cónyuges, ascen-dientes o descendientes.

f) Sociedad y otras participadas indirectamente por la prime-ra en, al menos, el 25 % de su capital social.

g) Sociedades en las que los mismos socios o sus cónyuges, ascendientes o descendientes participen, directa o indirec-tamente en, al menos, el 25 % de su capital social.

h) Sociedad residente en España y sus establecimientos per-manentes en el extranjero y sociedad residente en el ex-tranjero y sus establecimientos permanentes en España.

i) Entidades que forman parte de un grupo que tribute en el régimen (IS) de los grupos de sociedades cooperativas.

j) Sociedades en las que una de ellas ejerza el poder de de-cisión sobre la otra.

Basilio RamíRez Pascual 13

Todas las operaciones realizadas entre entidades o personas vinculadas se valorarán por su valor normal de mercado, si bien la corrección de los valores pactados entre las partes vinculadas no podrá realizarla el sujeto pasivo, ya que será la Administración tributaria la única que podrá realizar este tipo de correcciones y siempre que aprecie un perjuicio económico para la Hacienda Pública.

EjemploLa Sociedad “Uno, S.A.” participa en un 70 % en la sociedad “Dos, S.A.” y ésta participa en un 50 % en la sociedad “Tres, S.A.”La sociedad “Uno, S.A.” posee un camión, que contablemente está contabiliza-do por un precio de adquisición de 2.000 euros, si bien se encuentra amortizado hasta la fecha en 500 euros. Decide venderlo a la sociedad “Tres, S.A.” por un precio de transferencia de 1.000 euros.“Uno, S.A.” realiza el siguiente asiento contable derivado de la venta menciona-da (por simplicidad contabilizaremos sin IVA):

––––––––––––––––––––––– –––––––––––––––––––––– 1.000 543.01- Tres, S.A. 500 282.8- Amortización Acumulada camión 500 671- Pérdidas procedentes de inmovilizado material a 228.01- Camión 2.000

––––––––––––––––––––––– ––––––––––––––––––––––

Se puede observar que, en la transmisión del camión, la sociedad “Uno, S.A.” integrará una pérdida de 500 euros en su cuenta de pérdidas y ganancias. Este hecho originará que el resultado del ejercicio sea más pequeño, ingresando me-nos Impuesto sobre sociedades por este motivo.Transcurrido un año, la empresa “Uno, S.A.” es citada por la unidad de Inspec-ción de la AEAT con el fin de revisar su Impuesto sobre Sociedades. La Inspec-ción de los tributos realiza las siguientes apreciaciones:a) La sociedad “Uno, S.A.” es una entidad vinculada a efectos fiscales a la so-

ciedad “Tres, S.A.”, ya que posee indirectamente una participación superior al 25 % de su capital social (obsérvese el punto f del cuadro anterior).

b) La unidad de Inspección considera que el valor normal de mercado del ca-mión el día de la venta era de 1.500 euros por lo que procede rectificar el valor fiscal de transmisión.

c) Teniendo en cuenta lo anterior, la sociedad “Uno, S.A.” tendrá que ingresar la

14 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

cuota de Impuesto sobre Sociedades que dejó de ingresar por la cantidad de 500 euros (contabilizada en la cuenta 671- Pérdidas procedentes de inmovili-zado material), es decir, como diferencia entre el valor de transferencia (1.000 euros) y el valor que la Inspección establece como normal de mercado (1.500 euros).

d) Teniendo en cuenta que la sociedad “Uno, S.A.” ha dejado de ingresar en este ejercicio la cuota de Impuesto sobre Sociedades en lo que se refiere a los 500 euros que dedujo como pérdida, y la sociedad “Tres, S.A.” no puede deducir como gasto el camión adquirido en este ejercicio (si bien lo deducirá como gasto a través de su amortización en varios ejercicios) existe un perjuicio económico en este ejercicio para la Hacienda Pública, por lo que procede el ajuste.

Observamos que el perjuicio económico para la Hacienda Pública es el ele-mento esencial para que la Administración tributaria valore las operaciones vin-culadas. De no existir, no tiene sentido tal valoración. En el ejemplo anterior, si en vez de un camión la venta hubiera sido de mercaderías, y siempre conside-rando que las dos sociedades tengan una exacta sujeción al IS, no teniendo pérdidas a compensar, pérdidas de ese ejercicio, u otros elementos que puedan hacer que una pague más IS que otra (tipo de gravamen diferente, deducciones o bonificaciones, etc.), no existiría perjuicio, ya que entre las dos sociedades in-gresan la misma cantidad de Impuesto sobre sociedades (lo que una sociedad deduce como gasto, la otra lo imputa como ingreso).

Acuerdo previo sobre precios de transferencia en operaciones vinculadasHasta aquí hemos observado cómo es la Administración la única que tiene

capacidad para corregir la valoración de operaciones vinculadas. En la práctica resulta muy arriesgado que las sociedades o sujetos pasivos que realicen una operación vinculada establezcan un valor a la misma (también llamado precio de transferencia) sin contrastar éste con los valores normales de mercado. Con el fin de evitar futuras modificaciones o correcciones del valor de transferen-cia de operaciones vinculadas, y por tanto de la base imponible del IS, existe un procedimiento administrativo por el que el sujeto pasivo llega a un acuerdo previo con la Administración sobre cuál será el valor de mercado de una deter-minada operación.

Sin profundizar excesivamente, comentaremos los pasos que se siguen ha-bitualmente en el procedimiento descrito anteriormente:

1 Propuesta de Valoración: El sujeto pasivo propone a la Administración una determinada operación.

2 Aportación de documentación: El sujeto pasivo aporta la documentación precisa para que la Administración pueda valorar la operación.

Basilio RamíRez Pascual 15

3 Examen de la propuesta: El Departamento de Inspección Financiera y Tri-butaria de la AEAT establece un precio de transferencia basado en valo-res normales de mercado, otorgando un período de alegaciones al sujeto pasivo.

4 Finalización del procedimiento: Se fijan los valores de transferencia acor-dados. Éstos serán respetados por el sujeto pasivo y en futuro por la Administración, no pudiendo ésta última corregir dicho valor en futuras revisiones o inspecciones.

Infracciones y SancionesPodemos finalizar este breve y sencillo análisis del régimen anterior hacien-

do hincapié en que estas operaciones que solamente la Administración tenía potestad para regularizar de forma bilateral además no podían ser sancionadas, ya que la LGT en el artículo 191 considera como infracción tributaria dejar de ingresar, toda o parte de la deuda tributaria, dentro de los plazos establecidos, si bien, en las operaciones vinculadas la deuda tributaria asociada a la regulari-zación con respecto a los valores de mercado, en la medida en que solamente puede efectuarla la Administración, no podría ser liquidada por el sujeto pasivo. Podrían exceptuarse de esta generalidad algunos supuestos de infracción deri-vada de la conducta de un sujeto pasivo que tienen como finalidad el diferimien-to o ahorro fiscal en operaciones socio/sociedad transparente.

16 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Basilio RamíRez Pascual 17

TEMA IILA REFORMA EN LAS OPERACIONES VINCULADAS EN RELACIÓN AL IMPUESTO SOBRE SOCIEDADES

Nos tendríamos que remontar para comprender plenamente la reforma a los objetivos expuestos en el ámbito normativo de la OCDE (Artículos 7 y 9 CDI y Comentarios al MCDI OCDE), Directrices aplicables en materia de precios de transferencia de 1995, trabajos actuales de comparabilidad y métodos del be-neficio, atribución de beneficios a Establecimientos Permanentes, reestructura-ción de negocios y resolución de controversias por el procedimiento amistoso), también de la Unión Europea (Foro conjunto de precios de la UE, Convenio de Arbitraje de la UE y los Códigos de Conducta en relación a la documentación de precios, aplicación efectiva Convenio de Arbitraje y Directrices aplicables en APAS “Advance Pricing Agreements “en la UE).

La principal preocupación en relación con las operaciones vinculadas ha sido en el pasado y en el presente más en relación a las operaciones que realizan los grupos empresariales con entidades vinculadas residentes en otros países (incluso algunos paraísos fiscales) con la consiguiente posible pérdida en cada Estado de recaudación impositiva y control e inspección de estas operaciones.

Como tratamos de que este estudio tenga un inminente carácter didáctico, ponemos un ejemplo.

Entidad denominada “ESPAÑOLA, S.A.”, lógicamente domiciliada en Espa-ña, está participada al 52 % del capital de “PARAGUAY, S.L.”, domiciliada en Paraguay. En el presente ejercicio la sociedad ESPAÑOLA, S.A. presenta un resultado positivo de 1.000 miles de euros antes de impuestos. De cerrar con ese resultado le correspondería ingresar en el Tesoro Público español la cantidad de 300 miles de euros. Antes de cerrar el ejercicio, la sociedad PARAGUAY, S.L. factura a la sociedad española unos cánones e intereses por importe de 500 miles de euros consiguiendo así que el resultado de ES-PAÑOLA SA sume ahora 500 miles de euros y ahora el Impuesto sobre so-ciedades que recaudará el Tesoro Español ascenderá a 150 miles de euros (la mitad que antes de la factura). Por su parte la sociedad PARAGUAY SL tendrá un resultado positivo de 500 miles de euros que añadirá al que ya tuviera por otros conceptos y teniendo en cuenta que el Impuesto sobre So-ciedades aplicable en ese país es del 10 %, pues le correspondería ingresar en el Tesoro paraguayo la cantidad de 50 miles de euros (100 miles de euros menos que en España).

18 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

En este ejemplo se puede observar de una manera muy simplista la repercu-sión en la tributación en los diferentes Estados de una sola operación mercantil realizada entre las compañías. El fin principal de la regulación de los precios de transferencia y de las operaciones vinculadas no es otro que evitar estas prácti-cas, que pueden ser infinitamente complejas y enrevesadas.

2.1) Objetivos de la reforma.Podríamos considerar como principales objetivos de la reforma la adecua-

ción de la normativa interna sobre operaciones vinculadas a los principios y doctrina internacional sobre tributación de operaciones vinculadas en conso-nancia con la libre competencia.

Cabría señalar además como otros objetivos:– Ampliar a las operaciones internas las reglas de libre competencia.– Que la norma permita asegurar el ejercicio de facultades de la Administra-

ción con el menor coste de cumplimiento para las empresas.– Regular y favorecer la eliminación de la doble imposición en los proce-

dimientos recogidos en los convenios firmados por España con procedi-miento amistoso. (CDI).

Estas conclusiones sobre los objetivos aparecen claramente expuestas en la exposición de motivos de la Ley 36/2006 de 29 de noviembre, de medidas para la prevención del fraude fiscal (BOE de 30 de noviembre de 2006).

“Mención específica merece la reforma del régimen de operaciones vincula-das tanto en la imposición directa como indirecta.

Por lo que afecta a la imposición directa, dicha reforma tiene dos objetivos. El primero referente a la valoración de estas operaciones según precios de mer-cado, por lo que de esta forma se enlaza con el criterio contable existente que resulta de aplicación en el registro en cuentas anuales individuales de las ope-raciones reguladas en el artículo 16 del Texto Refundido de la Ley del Impues-to sobre Sociedades, aprobado por Real Decreto Legislativo 4/2004, de 5 de marzo. En este sentido, el precio de adquisición por el cual han de registrarse contablemente estas operaciones debe corresponderse con el importe que se-ría acordado por personas o entidades independientes en condiciones de libre competencia, entendiendo por el mismo el valor de mercado, si existe un merca-do representativo o, en su defecto, el derivado de aplicar determinados modelos y técnicas de general aceptación y en armonía con el principio de prudencia.

En definitiva, el régimen fiscal de las operaciones vinculadas recoge el mismo criterio de valoración que el establecido en el ámbito contable. En tal sentido la Administración tributaria podría corregir dicho valor contable cuando determine que el valor normal de mercado difiere del acordado por las personas o enti-

Basilio RamíRez Pascual 19

dades vinculadas, con regulación de las consecuencias fiscales de la posible diferencia entre ambos valores.

El segundo objetivo es adaptar la legislación española en materia de precios de transferencia al contexto internacional, en particular a las directrices de la OCDE sobre la materia y al Foro europeo sobre precios de transferencia, a cuya luz debe interpretarse la normativa modificada. De esta manera, se homogeneiza la actuación de la Administración tributaria española con los países de nuestro entorno, al tiempo que además se dota a las actuaciones de comprobación de una mayor seguridad al regularse la obligación de documentar por el sujeto pa-sivo la determinación del valor de mercado que se ha acordado en las operacio-nes vinculadas en las que interviene.

El correspondiente desarrollo reglamentario establecerá la documentación que deberá estar a disposición de la Administración tributaria a estos efectos. Las obligaciones específicas de documentación deberán responder al principio de minoración del coste de cumplimiento, garantizando a la vez a la Adminis-tración tributaria el ejercicio de sus facultades de comprobación en esta mate-ria, especialmente en aquellas operaciones susceptibles de ocasionar perjuicio económico para la Hacienda Pública. Para ello, el futuro desarrollo reglamenta-rio podrá fijar excepciones o modificaciones de la obligación general de docu-mentación, de acuerdo con las características de los grupos empresariales, las empresas o las operaciones vinculadas, en particular cuando la exigencia de determinadas obligaciones documentales pudiera dar lugar a unos costes de cumplimientos des-proporcionados”.

2.2) Principios Generales de la nueva legislación.A pesar de que principalmente la regulación española de esta materia se ha

ido aprobando desde 2006 al 2008, el primer ejercicio de impacto es el 2009, ya que a esta fecha existe el desarrollo reglamentario pertinente. Desde el punto de vista tributario, el desarrollo del tratamiento de estas operaciones nace en la Ley 36/2006 de 29 de noviembre, de medidas para la prevención del fraude fiscal (BOE 30 de noviembre de 2006) en la que se modifica, entre otros, el artículo 16 de la LIS. Esta reforma tributaria viene además acompañada y suce-dida por la Ley 16/2007 de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea. (BOE de 5 de julio de2007). El desarrollo Reglamentario lo encontramos en el R.D. 1793/2008, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio (BOE de 18 de noviembre de 2008), éste último modifica el RIS y establece las obligaciones de documentación de las operaciones vinculadas en el artículo 18 del mismo.

20 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Los principios que se aprecian en la redacción de todas las normas ante-riores, normalizados los criterios mercantiles, contables y tributarios, son los siguientes:

– Todas las operaciones vinculadas se valorarán por su VALOR DE MERCA-DO (valor razonable), incorporándose así el Principio de Libre Competen-cia.

– Se introducen una serie de requisitos de DOCUMENTACIÓN específi-cos.

– Se realiza una interpretación de las Directrices de la OCDE y de las reco-mendaciones de la UE.

– Se acomoda la norma mercantil y contable.– Se fijan reglas sobre calificación fiscal de los traspasos patrimoniales en-

tre entidades vinculadas.– Se regulan los acuerdos previos de valoración entre entidades y la Admi-

nistración a través de un procedimiento amistoso.El principio fiscal es que, con carácter general, en estas operaciones se apli-

cará el valor razonable, es decir, el precio de mercado que en circunstancias normales se acordaría entre sociedades independientes.

A efectos contables, todas las operaciones entre entidades de un mismo gru-po deben valorarse por el valor razonable, coincidente con el valor de mercado fiscal. Si el valor que pactan las partes difiere del valor de mercado, se producen dos necesarios ajustes contables con consecuencias fiscales:

a) Necesariamente ha de registrarse contablemente la operación por su va-lor de mercado.

b) Se genera un ajuste secundario añadido necesario para cuadrar la opera-ción principal anterior. Este ajuste secundario se registrará atendiendo al fondo económico (dividendo, aportación al capital, etc.).

En resumen, las entidades vinculadas tendrán un valor contabilizado que no debe de diferir del valor de mercado, si bien, la Administración Tributaria (so-lamente) podrá comprobar la exactitud y veracidad de ese valor, procediendo entonces a modificar el mismo en el caso de entender que no se corresponde con el valor contrastable de mercado. La regularización generará dos efectos, una regularización del valor por la operación principal y un ajuste secundario.

Para comprender lo manifestado podemos observar estos ejemplos:

Ejemplo 1La Sociedad AAA, que participa en el 60 % de Sociedad BBB, le vende una ma-quinaría por 100.000 euros, que tenía contabilizada por un Valor Neto Contable

Basilio RamíRez Pascual 21

de 62.000 euros. La Administración, en una comprobación de los Tributos a la Sociedad AAA, determina que el valor de mercado correcto asciende a 120.000 euros.

Ajuste primarioLa Administración realizará una regularización bilateral en las sociedades AAA y BBB, del siguiente modo:

En la Sociedad AAABeneficio declarado de la operación: (100.000 – 62.000) = 38.000 eurosBeneficio según el valor de mercado estimado por la Administración: (120.000 – 62.000) = 58.000 eurosDiferencia base imponible: (58.000 – 38.000) = 20.000 euros.Aplicación de tipo general (30 %). Cuota a pagar: 20.000 . 30 % = 6.000 euros.

En la Sociedad BBBLa Maquinaria contabilizada por valor de 100.000 tendrá que ser contabilizada por 120.000 euros. Estos 120.000 euros serán el valor sobre el que se calculará en el futuro la amortización de la misma pero, como se puede observar, en este momento no procede devolver ningún impuesto a esta sociedad con motivo de la regularización.

Ajustes secundariosLa Sociedad AAA, al contabilizar una venta por mayor valor del contabilizado con anterioridad (120.000 – 100.000) tendrá que buscar una contrapartida atendien-do a su fondo económico.La sociedad BBB tendría que contabilizar una mayor valoración de la maqui-naria, y a cambio no habría pagado ningún importe por esos 20.000 euros de exceso de valor, y la Sociedad AAA tendría un beneficio de 20.000 euros que no ha cobrado. Se podrían contabilizar esas diferencias tal y como se propone a continuación:

En la Sociedad AAA

–––––––––––––––––––––––– ––––––––––––––––––––––– 20.000 240. Participaciones a L/P Vinculadas BBB a 771 Bº inmovilizado material 20.000 –––––––––––––––––––––––– –––––––––––––––––––––––

22 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

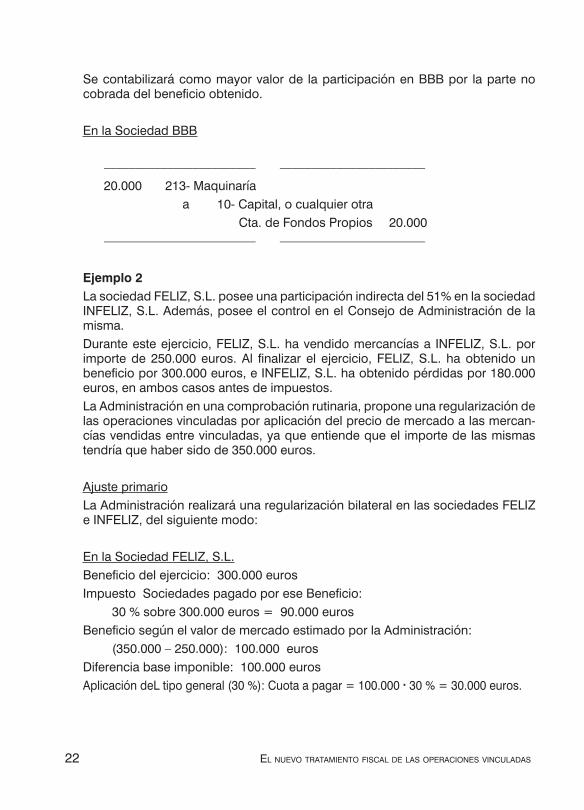

Se contabilizará como mayor valor de la participación en BBB por la parte no cobrada del beneficio obtenido.

En la Sociedad BBB

–––––––––––––––––––––––– ––––––––––––––––––––––– 20.000 213- Maquinaría a 10- Capital, o cualquier otra Cta. de Fondos Propios 20.000 –––––––––––––––––––––––– –––––––––––––––––––––––

Ejemplo 2La sociedad FELIZ, S.L. posee una participación indirecta del 51% en la sociedad INFELIZ, S.L. Además, posee el control en el Consejo de Administración de la misma.Durante este ejercicio, FELIZ, S.L. ha vendido mercancías a INFELIZ, S.L. por importe de 250.000 euros. Al finalizar el ejercicio, FELIZ, S.L. ha obtenido un beneficio por 300.000 euros, e INFELIZ, S.L. ha obtenido pérdidas por 180.000 euros, en ambos casos antes de impuestos.La Administración en una comprobación rutinaria, propone una regularización de las operaciones vinculadas por aplicación del precio de mercado a las mercan-cías vendidas entre vinculadas, ya que entiende que el importe de las mismas tendría que haber sido de 350.000 euros.

Ajuste primarioLa Administración realizará una regularización bilateral en las sociedades FELIZ e INFELIZ, del siguiente modo:

En la Sociedad FELIZ, S.L.Beneficio del ejercicio: 300.000 eurosImpuesto Sociedades pagado por ese Beneficio: 30 % sobre 300.000 euros = 90.000 eurosBeneficio según el valor de mercado estimado por la Administración: (350.000 – 250.000): 100.000 eurosDiferencia base imponible: 100.000 eurosAplicación deL tipo general (30 %): Cuota a pagar = 100.000 . 30 % = 30.000 euros.

Basilio RamíRez Pascual 23

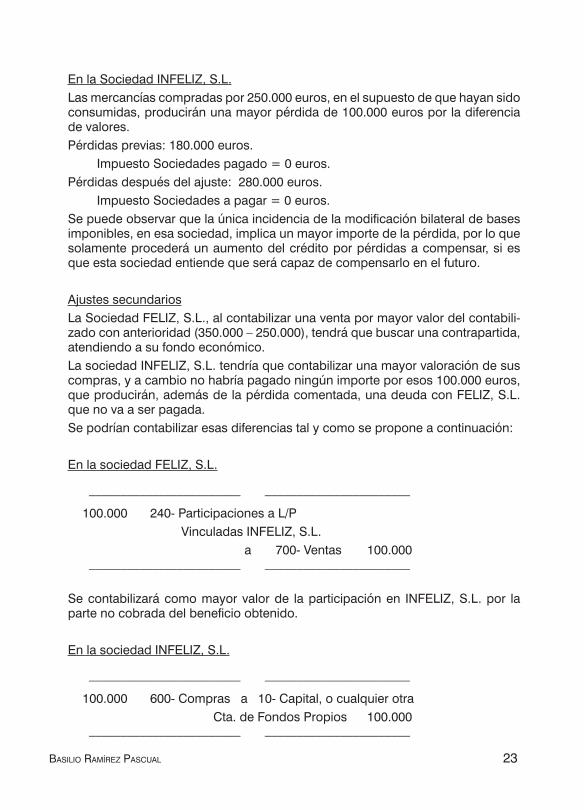

En la Sociedad INFELIZ, S.L.Las mercancías compradas por 250.000 euros, en el supuesto de que hayan sido consumidas, producirán una mayor pérdida de 100.000 euros por la diferencia de valores.Pérdidas previas: 180.000 euros. Impuesto Sociedades pagado = 0 euros.Pérdidas después del ajuste: 280.000 euros. Impuesto Sociedades a pagar = 0 euros.Se puede observar que la única incidencia de la modificación bilateral de bases imponibles, en esa sociedad, implica un mayor importe de la pérdida, por lo que solamente procederá un aumento del crédito por pérdidas a compensar, si es que esta sociedad entiende que será capaz de compensarlo en el futuro.

Ajustes secundariosLa Sociedad FELIZ, S.L., al contabilizar una venta por mayor valor del contabili-zado con anterioridad (350.000 – 250.000), tendrá que buscar una contrapartida, atendiendo a su fondo económico.La sociedad INFELIZ, S.L. tendría que contabilizar una mayor valoración de sus compras, y a cambio no habría pagado ningún importe por esos 100.000 euros, que producirán, además de la pérdida comentada, una deuda con FELIZ, S.L. que no va a ser pagada.Se podrían contabilizar esas diferencias tal y como se propone a continuación:

En la sociedad FELIZ, S.L.

–––––––––––––––––––––––– ––––––––––––––––––––––– 100.000 240- Participaciones a L/P Vinculadas INFELIZ, S.L. a 700- Ventas 100.000 –––––––––––––––––––––––– –––––––––––––––––––––––

Se contabilizará como mayor valor de la participación en INFELIZ, S.L. por la parte no cobrada del beneficio obtenido.

En la sociedad INFELIZ, S.L.

–––––––––––––––––––––––– ––––––––––––––––––––––– 100.000 600- Compras a 10- Capital, o cualquier otra Cta. de Fondos Propios 100.000 –––––––––––––––––––––––– –––––––––––––––––––––––

24 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

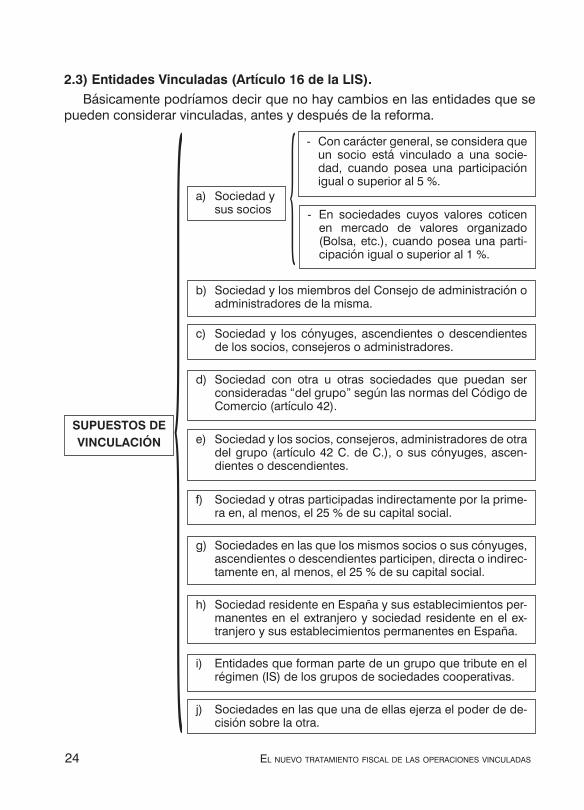

2.3) Entidades Vinculadas (Artículo 16 de la LIS).Básicamente podríamos decir que no hay cambios en las entidades que se

pueden considerar vinculadas, antes y después de la reforma.

SUPUESTOS DE VINCULACIÓN

a) Sociedad y sus socios

- Con carácter general, se considera que un socio está vinculado a una socie-dad, cuando posea una participación igual o superior al 5 %.

- En sociedades cuyos valores coticen en mercado de valores organizado (Bolsa, etc.), cuando posea una parti-cipación igual o superior al 1 %.

b) Sociedad y los miembros del Consejo de administración o administradores de la misma.

c) Sociedad y los cónyuges, ascendientes o descendientes de los socios, consejeros o administradores.

d) Sociedad con otra u otras sociedades que puedan ser consideradas “del grupo” según las normas del Código de Comercio (artículo 42).

e) Sociedad y los socios, consejeros, administradores de otra del grupo (artículo 42 C. de C.), o sus cónyuges, ascen-dientes o descendientes.

f) Sociedad y otras participadas indirectamente por la prime-ra en, al menos, el 25 % de su capital social.

g) Sociedades en las que los mismos socios o sus cónyuges, ascendientes o descendientes participen, directa o indirec-tamente en, al menos, el 25 % de su capital social.

h) Sociedad residente en España y sus establecimientos per-manentes en el extranjero y sociedad residente en el ex-tranjero y sus establecimientos permanentes en España.

i) Entidades que forman parte de un grupo que tribute en el régimen (IS) de los grupos de sociedades cooperativas.

j) Sociedades en las que una de ellas ejerza el poder de de-cisión sobre la otra.

Basilio RamíRez Pascual 25

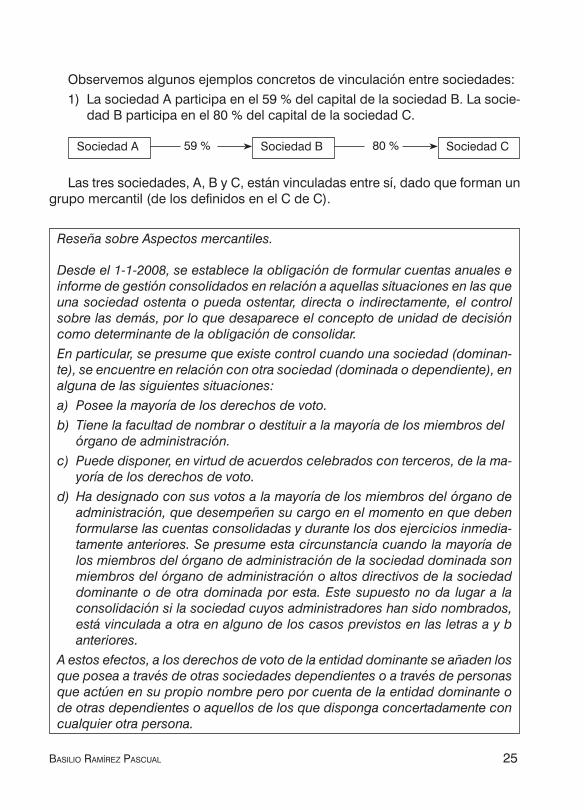

Observemos algunos ejemplos concretos de vinculación entre sociedades:1) La sociedad A participa en el 59 % del capital de la sociedad B. La socie-

dad B participa en el 80 % del capital de la sociedad C.

Las tres sociedades, A, B y C, están vinculadas entre sí, dado que forman un grupo mercantil (de los definidos en el C de C).

Sociedad A Sociedad B Sociedad C59 % 80 %

Reseña sobre Aspectos mercantiles.

Desde el 1-1-2008, se establece la obligación de formular cuentas anuales e informe de gestión consolidados en relación a aquellas situaciones en las que una sociedad ostenta o pueda ostentar, directa o indirectamente, el control sobre las demás, por lo que desaparece el concepto de unidad de decisión como determinante de la obligación de consolidar.En particular, se presume que existe control cuando una sociedad (dominan-te), se encuentre en relación con otra sociedad (dominada o dependiente), en alguna de las siguientes situaciones:a) Posee la mayoría de los derechos de voto.b) Tiene la facultad de nombrar o destituir a la mayoría de los miembros del

órgano de administración.c) Puede disponer, en virtud de acuerdos celebrados con terceros, de la ma-

yoría de los derechos de voto.d) Ha designado con sus votos a la mayoría de los miembros del órgano de

administración, que desempeñen su cargo en el momento en que deben formularse las cuentas consolidadas y durante los dos ejercicios inmedia-tamente anteriores. Se presume esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada son miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por esta. Este supuesto no da lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en las letras a y b anteriores.

A estos efectos, a los derechos de voto de la entidad dominante se añaden los que posea a través de otras sociedades dependientes o a través de personas que actúen en su propio nombre pero por cuenta de la entidad dominante o de otras dependientes o aquellos de los que disponga concertadamente con cualquier otra persona.

26 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

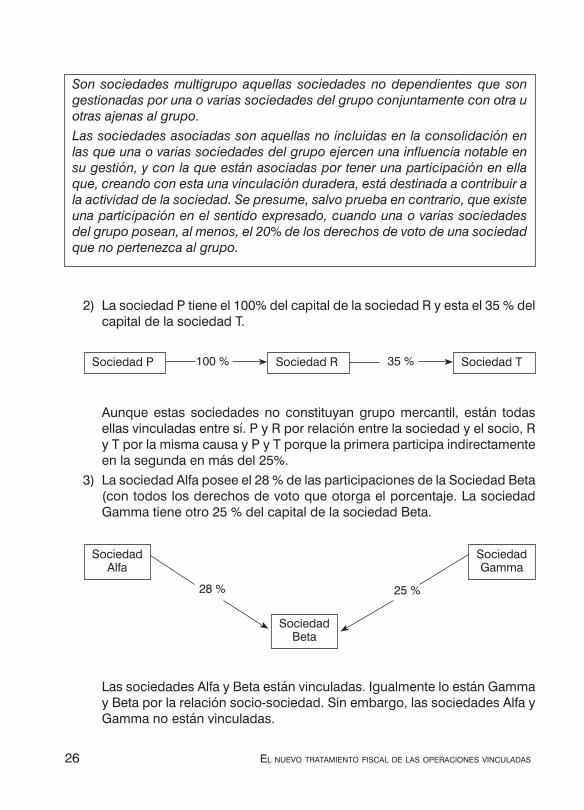

2) La sociedad P tiene el 100% del capital de la sociedad R y esta el 35 % del capital de la sociedad T.

Aunque estas sociedades no constituyan grupo mercantil, están todas ellas vinculadas entre sí. P y R por relación entre la sociedad y el socio, R y T por la misma causa y P y T porque la primera participa indirectamente en la segunda en más del 25%.

3) La sociedad Alfa posee el 28 % de las participaciones de la Sociedad Beta (con todos los derechos de voto que otorga el porcentaje. La sociedad Gamma tiene otro 25 % del capital de la sociedad Beta.

Las sociedades Alfa y Beta están vinculadas. Igualmente lo están Gamma

y Beta por la relación socio-sociedad. Sin embargo, las sociedades Alfa y Gamma no están vinculadas.

Son sociedades multigrupo aquellas sociedades no dependientes que son gestionadas por una o varias sociedades del grupo conjuntamente con otra u otras ajenas al grupo.Las sociedades asociadas son aquellas no incluidas en la consolidación en las que una o varias sociedades del grupo ejercen una influencia notable en su gestión, y con la que están asociadas por tener una participación en ella que, creando con esta una vinculación duradera, está destinada a contribuir a la actividad de la sociedad. Se presume, salvo prueba en contrario, que existe una participación en el sentido expresado, cuando una o varias sociedades del grupo posean, al menos, el 20% de los derechos de voto de una sociedad que no pertenezca al grupo.

Sociedad P Sociedad R Sociedad T100 % 35 %

Sociedad Alfa

28 % 25 %

Sociedad Beta

Sociedad Gamma

Basilio RamíRez Pascual 27

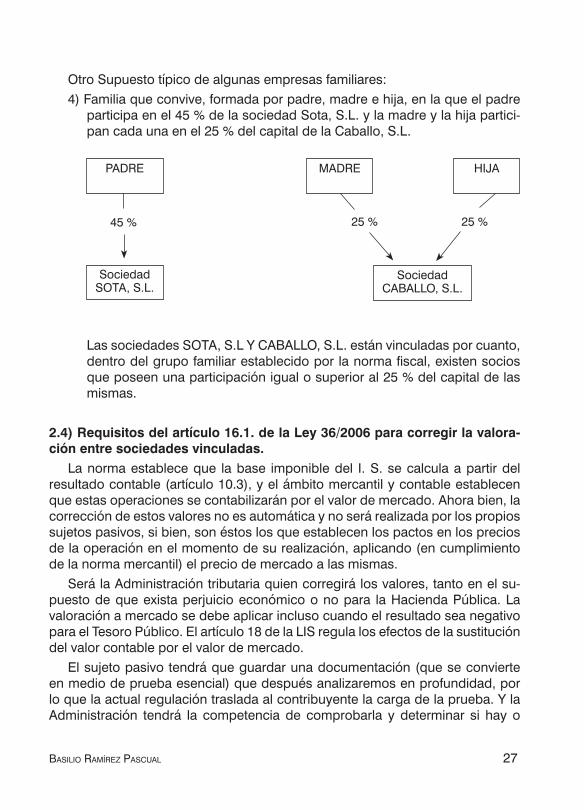

Otro Supuesto típico de algunas empresas familiares:4) Familia que convive, formada por padre, madre e hija, en la que el padre

participa en el 45 % de la sociedad Sota, S.L. y la madre y la hija partici-pan cada una en el 25 % del capital de la Caballo, S.L.

Las sociedades SOTA, S.L Y CABALLO, S.L. están vinculadas por cuanto, dentro del grupo familiar establecido por la norma fiscal, existen socios que poseen una participación igual o superior al 25 % del capital de las mismas.

2.4) Requisitos del artículo 16.1. de la Ley 36/2006 para corregir la valora-ción entre sociedades vinculadas.

La norma establece que la base imponible del I. S. se calcula a partir del resultado contable (artículo 10.3), y el ámbito mercantil y contable establecen que estas operaciones se contabilizarán por el valor de mercado. Ahora bien, la corrección de estos valores no es automática y no será realizada por los propios sujetos pasivos, si bien, son éstos los que establecen los pactos en los precios de la operación en el momento de su realización, aplicando (en cumplimiento de la norma mercantil) el precio de mercado a las mismas.

Será la Administración tributaria quien corregirá los valores, tanto en el su-puesto de que exista perjuicio económico o no para la Hacienda Pública. La valoración a mercado se debe aplicar incluso cuando el resultado sea negativo para el Tesoro Público. El artículo 18 de la LIS regula los efectos de la sustitución del valor contable por el valor de mercado.

El sujeto pasivo tendrá que guardar una documentación (que se convierte en medio de prueba esencial) que después analizaremos en profundidad, por lo que la actual regulación traslada al contribuyente la carga de la prueba. Y la Administración tendrá la competencia de comprobarla y determinar si hay o

PADRE MADRE HIJA

SociedadSOTA, S.L.

SociedadCABALLO, S.L.

45 % 25 % 25 %

28 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

no regularización de los precios con sus correspondientes ajustes primarios y secundarios e incluso con la imposición de sanciones, que serán aplicables en virtud del perjuicio económico o simplemente por incumplimiento del régimen de documentación (no guardar los papeles necesarios).

2.5) Concepto de Perjuicio Económico para la Hacienda Pública:Básicamente podríamos dilucidar la existencia de perjuicio económico, des-

de un punto de vista muy simplista, cuando la Administración deje de ingresar algún importe en una regularización bilateral de los valores de una operación vinculada.

En los dos ejemplos que hemos analizado en el punto anterior podemos observar la existencia del mismo.

En el primer ejemplo podemos observar que la sociedad AAA deberá pagar en la regularización propuesta la cantidad de 6.000 euros, frente a que la socie-dad BBB no tendrá que ingresar nada pero tampoco obtendrá ningún importe de devolución. Existía, por tanto, un perjuicio económico para la Hacienda Pú-blica que podríamos valorar en 6.000 euros.

En el segundo ejemplo observamos igualmente un perjuicio por el importe de 30.000 euros que la sociedad FELIZ, S.L. ingresaría en la regularización. INFELIZ, S.L. no obtendría ninguna devolución.

En las regularizaciones bilaterales en las que no se observe perjuicio eco-nómico es bastante lógico que una parte vinculada pague lo que otra tenga derecho a cobrar.

Supongamos que modificamos la hipótesis de trabajo en el caso de las so-ciedades vinculadas FELIZ, S.L. e INFELIZ, S.L.

La sociedad FELIZ, SL posee una participación indirecta del 51 % en la so-ciedad INFELIZ, S. L . Además, posee el control en el Consejo de Administra-ción de la misma. Durante este ejercicio, FELIZ, S.L. ha vendido mercancías a INFELIZ, S.L. por importe de 250.000 euros. Al finalizar el ejercicio, FELIZ, S.L. ha obtenido una beneficio por 300.000 euros e INFELIZ, S.L. ha obtenido un Beneficio por 580.000 euros, en ambos casos antes de impuestos.

La Administración, en una comprobación rutinaria, propone una regulariza-ción de las operaciones vinculadas por aplicación del precio de mercado a las mercancías vendidas entre vinculadas, ya que entiende que el importe de las mismas tendría que haber sido de 350.000 euros.

En la Sociedad FELIZ, S.L.Beneficio del ejercicio = 300.000 euros

Basilio RamíRez Pascual 29

Impuesto Sociedades pagado por ese Beneficio = 30 % sobre 300.000 euros = 90.000 eurosBeneficio según el valor de mercado estimado por la Administración: (350.000 – 250.000) = 100.000 eurosDiferencia base imponible = 100.000 eurosAplicación de tipo general (30 %) Cuota a pagar = 100.000 . 30 % = 30.000 euros.

En la Sociedad INFELIZ, S.L.Las mercancías compradas por 250.000 euros, en el supuesto de que hayan sido consumidas, producirán una mayor pérdida en los 100.000 euros de diferencia de valores.Beneficio del ejercicio = 580.000 eurosImpuesto Sociedades pagado por ese Beneficio = 30 % sobre 580.000 euros = 174.000 eurosBeneficio según el valor de mercado estimado por la Administración:(580.000 – 100.000): 480.000 eurosDiferencia base imponible: ( – 100.000 euros)Aplicación de tipo general (30 %)Cuota a devolver = 100.000 . 30 % = 30.000 euros.Se puede observar que en este supuesto hipotético la incidencia de la modifica-ción bilateral de bases imponibles, en esa sociedad, implica una devolución de 30.000 euros, que serán ingresados por la sociedad FELIZ, S.L., por lo que el Tesoro Público ingresará lo mismo que tiene que pagar.Conclusión: No existe perjuicio económico.En el ajuste secundario, aunque no sea lo más común, también se puede producir tributación en el Impuesto sobre Sociedades por este motivo, por lo que no sola-mente tributará la regularización primaria, sino también la secundaria.He mencionado que ésta es una visión muy simplista que intenta que el lector entienda conceptualmente cuándo existe o no perjuicio económico. Ahora bien, a la hora de establecer este concepto en la imposición de sanciones, el perjuicio económico se determina por el porcentaje de la relación que existe entre la base de la sanción y la cuantía total que hubiera debido ingresarse en la autoliqui-dación o por la adecuada declaración del tributo, o el importe de la devolución indebidamente obtenida. El perjuicio económico incrementa la sanción mínima en una serie de puntos porcentuales, que no trataremos aquí por exceder del cometido de este estudio.

30 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

2.6) El ajuste secundario (artículo 16.8 de la LIS)Como hemos observado, todo ajuste del valor de mercado en operaciones

vinculadas tiene siempre dos efectos:Un ajuste primario, por el ajuste del precio principal sobre la operación reali-

zada (transmisión de bienes o prestación de servicios).Un ajuste secundario, por el desplazamiento patrimonial que acompaña

siempre a la operación principal.El ajuste principal o primario siempre tiene como consecuencia un ingreso

para una de las entidades, y un gasto (de este ejercicio o de futuros) en la otra u otras entidades vinculadas. Al realizar la regularización bilateral, en cambio, el ajuste secundario tendrá que ser nuevamente calificado como un hecho impo-nible nuevo y siempre en función de la naturaleza económica de las rentas que se generen.

Si la diferencia de valor de mercado es a favor del socio (transferencia sociedad a socio)– Por la parte que se corresponda con el porcentaje de participación en la

entidad:• Paraelsocio:SecalificadeDividendo(quetributaráenIRPFsielsocio

es persona física, al 18 % o en el I. S. si el socio es persona jurídica con aplicación en este caso de la deducción por doble imposición que corresponda aplicar).

• Paralasociedad:Secalificaderetribucióndefondospropiosynoesdeducible del I. S.

– Por la parte que no se corresponda con el porcentaje de participación en la entidad:• Paraelsocio:SecalificadeutilidadytributaatipomarginalenIRPF

(en el caso de que el socio sea persona física) y en el I. S. a tipo gene-ral en el caso de que el socio sea entidad jurídica.

• Paralasociedad:Secalificaderetribucióndefondospropiosynoesdeducible en el I. S.

Si la diferencia de valor de mercado es a favor de la sociedad (transfe-rencia socio a sociedad).– Por la parte que se corresponda con el porcentaje de participación en la entidad:• Paraelsocio:Secalificacomomayorvalordeadquisicióndelaparti-

cipación.

Basilio RamíRez Pascual 31

• Paralasociedad:Aportacióndelsocioalosfondospropiosdelaenti-dad2.

– Por la parte que no se corresponda con el porcentaje de participación en la entidad:• Paraelsocio:SecalificadeliberalidadynoesdeducibleenIRPF(en

el caso de que el socio sea persona física) ni en el I. S. en el caso de que el socio sea entidad jurídica.

• Paralasociedad:SecalificaderentaporloquetributaenelI.S.

Ejemplo de préstamo de sociedad a socioUn socio debe 200.000 euros a la mercantil en la que participa en el 50 %, el resto de socios no han dispuesto de préstamo alguno. Además, el socio prestatario no paga interés alguno.En el supuesto hipotético de que el tipo de interés de mercado del ejercicio que la Administración va a regularizar fuera del 5’5 % proceden los siguientes ajus-tes:

Ajuste primario o principalEn el socio: 200.000 . 5’5 % = 11.000 euros que constituyen un gasto por inte-reses que no son deducibles en su IRPF.En la sociedad: 11.000 euros de intereses que formarán parte de la base im-ponible del I.S. por lo que la sociedad tributará al tipo que le corresponda (30% general) sobre esta cantidad.

Ajuste secundarioPor la parte que se corresponde con el porcentaje de participación en la entidad (50 %):En el socio: 50% sobre 11.000 = 5.500 euros que se califican como dividendo y tributan en IRPF al 18 %; 18 % sobre 5.500 = 990 euros.En la sociedad: 5.500 euros que se califican de retribución de fondos propios, no siendo deducible el gasto en el IS.

Por la parte que no se corresponde con el porcentaje de participación en la entidad (50 %):

2. Otro motivo de controversia en esta calificación será en el futuro la discusión de si estas aportaciones del socio a los fondos propios de la sociedad deben o no tributar en la modali-dad de Actos Jurídicos Documentados del ITPyAJD.

32 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

En el socio: 50 % sobre 11.000 = 5.500 euros que se califican como utilidad y tributarán al tipo marginal del IRPF. En el supuesto de un tipo marginal del 46 %, tributará por este concepto 2.530 euros.En la sociedad: 5.500 euros que se califican de retribución de fondos propios, no siendo deducible el gasto en el IS.

Ejemplo de préstamo de socio a sociedadUn socio presta 200.000 euros a la mercantil en la que participa en el 50 %. No se están pagando intereses.En el supuesto hipotético de que el tipo de interés de mercado del ejercicio que la Administración va a regularizar fuera del 5’5 % proceden los siguientes ajus-tes:

Ajuste primario o principalEn el socio: 200.000 . 5’5 % = 11.000 euros, que constituyen ingreso sujeto a IRPF y tributará actualmente aplicando la tarifa general (por no calificarse como rentas del ahorro)3.En la sociedad: 11.000 euros de intereses que serán deducibles de la base imponible del I. S.

Ajuste secundarioPor la parte que se corresponde con el porcentaje de participación en la entidad (50 %):En el socio: 50 % sobre 11.000 = 5.500 euros, que se califican como mayor valor de la participación en la mercantil.Para la sociedad: Se califica como aportación del socio a los fondos propios de la entidad por importe de 5.500 euros.

Por la parte que no se corresponda con el porcentaje de participación en la entidad:Para el socio: Se califica de liberalidad y no es deducible en IRPF.Para la sociedad: 5.500 euros, que se califican de renta para la sociedad, por lo que ésta pagará el 30 % sobre 5.500 euros, es decir, 1.650 euros.

3. Actualmente hay algunas propuestas legislativas que apuntan un posible cambio en la calificación de estos rendimientos con el motivo de facilitar estas operaciones en momentos de crisis económica. En el caso de que éstas prosperen, la tributación será como rentas de capital sometidas e un tipo reducido fijo del 18 % en la actualidad.

Basilio RamíRez Pascual 33

Otra consecuencia de la regularización por ajuste secundario en operacio-nes vinculadas es la aplicación de retención (Artículo 62.7 del RIS).Por si con lo explicado hasta ahora en relación a este ajuste secundario no fuera suficiente se establece, además, que cuando se realicen operaciones vinculadas en donde la renta derivada del ajuste secundario a que se refiere la LIS en el ar-tículo 16.8 esté sometida a retención o ingreso a cuenta, la base sobre la que se realiza dicha retención será la diferencia entre el valor convenido en la operación y el valor de mercado de la misma . El porcentaje de retención o ingreso a cuenta es del 18 %, a aplicar sobre dicha base.

2.7) Documentación (Artículo 16.2 de la LIS)La LIS establece la obligación de documentar estas operaciones en el artícu-

lo 16.2, y el RIS matiza el contenido necesario de esa documentación.Las personas o entidades vinculadas están obligadas a conservar la docu-

mentación que demuestre que se han sometido a criterios de valor de merca-do. Esta documentación estará a disposición de la Administración, que podrá comprobar que se ha aplicado un precio de mercado comparable con otras operaciones, con independencia entre las partes, en un mercado libre y fiable, y que se han declarado correctamente las rentas derivadas de la aplicación de esos precios de mercado.

En el supuesto de incumplimiento de conservación o anomalías en la do-cumentación, estaremos ante un supuesto de infracción grave y más adelante estudiaremos las consecuencias de la misma en el régimen sancionador.

Ahora nos vamos a ocupar del contenido esencial que tendrá la documen-tación.

Apreciamos que el RIS habla en todo momento de que la documentación exigida puede sistematizarse operación por operación, si bien se estructura en función de tipos de entidades (grupos u obligado tributario) y otras diferentes circunstancias. El denominado “master file” o sistema de archivo de la docu-mentación exigible operación por operación se elaborará teniendo en cuenta la complejidad y volumen de las operaciones realizadas.

2.7.1) Grupos de empresas (Artículo 19 del RIS).En primer lugar, la documentación relativa al grupo (organigrama, forma,

descripción de dominantes y participadas...) al que pertenezca el sujeto pasivo y obligado tributario. Así podemos distinguir entre grupos formados exclusiva-mente por entidades españolas, o bien, grupos internacionales con estableci-mientos permanentes en España, etc. En el caso de sociedades no residentes, deberán designar una entidad sujeta a tributación en España para conservar la documentación.

34 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Tratándose de grupos mercantiles, la entidad dominante puede decidir por preparar y conservar la documentación relativa a todo el grupo.

La documentación necesaria para el caso de grupos deberá contener:a) Descripción general de la estructura organizativa, jurídica y operativa del

grupo.b) Identificación de las distintas entidades del grupo que realicen operacio-

nes vinculadas que afecten directa o indirectamente, a las operaciones realizadas por el obligado tributario.

c) Descripción de la naturaleza, importes, flujos de las operaciones vincula-das entre las entidades del grupo.

d) Descripción de las funciones ejercidas y de los riesgos asumidos por las distintas sociedades del grupo en cuanto afecten, directa o indirectamen-te, a las operaciones realizadas por el obligado tributario, incluyendo los cambios respecto del período impositivo o de liquidación anterior.

e) Una relación de la titularidad de las patentes, marcas, nombres comer-ciales y demás activos intangibles en cuanto afecten, directa o indirecta-mente, a las operaciones realizadas por el obligado tributario, así como del importe de las contraprestaciones derivadas de su utilización.

f) Política del grupo en materia de precios de transferencia.g) Acuerdos en materia de reparto de costes y contratos de prestación de

servicios entre sociedades del grupo.h) Relación de acuerdos previos de valoración (APAS) o procedimientos

amistosos celebrados o en curso.i) La memoria del grupo o informe anual equivalente.No será exigible la documentación prevista en esta Sección en relación con

las siguientes operaciones vinculadas:• Lasrealizadasentreentidadesqueseintegrenenunmismogrupode

consolidación fiscal que haya optado por el régimen regulado en el capítulo VII del título VII de la Ley del Impuesto.

• A las realizadasconsusmiembrospor lasagrupacionesde interéseconómico de acuerdo con lo previsto en la Ley 12/1991, de 29 de abril, de agrupaciones de interés económico, y las uniones temporales de empresas, reguladas en la Ley 18/1982, de 26 de mayo, sobre ré-gimen fiscal de agrupaciones y uniones temporales de empresas y de sociedades de desarrollo industrial regional e inscritas en el registro especial del Ministerio de Economía y Hacienda.

• Lasrealizadasenelámbitodeofertaspúblicasdeventaodeofertaspúblicas de adquisición de valores

Basilio RamíRez Pascual 35

• Gruposquetenganlaconsideracióndeempresasdereducidadimen-sión.

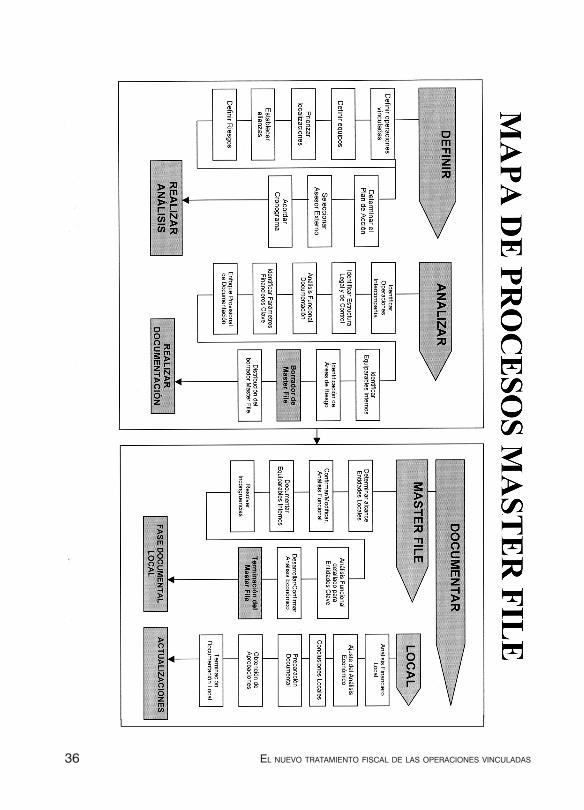

La documentación armonizada de un grupo de empresas multinacionales consta de dos partes fundamentales:

Masterfile: Conjunto de documentos con información común armonizada relativa a todos los miembros del grupo establecido en la U.E.

En este documento se manifestará la realidad económica de la empresa y además se ofrecerá una descripción general de empresas multinacionales, mé-todo de fijación de los precios de transferencia (operaciones vinculadas) que sea accesible para todos los estados miembros de la U.E.

Documentación especifica de cada país: Documentos armonizados conte-niendo la información relativa a un único país.

Observamos el mapa de procesos recomendable para un departamento de planificación fiscal de un grupo de sociedades a la hora de definir, analizar y documentar el Masterfile:

36 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

Basilio RamíRez Pascual 37

2.7.2) Documentación: El Obligado Tributario (Artículo 20 del RIS).a) Identificación del obligado tributario y de las personas o entidades con

que se realice la operación, así como la descripción detallada de su naturaleza, características e importe.

b) Análisis de comparabilidad, que es aquél que, de acuerdo con la norma, tiene por objeto determinar si dos o más operaciones son equiparables, para lo que habrá de tenerse en cuenta, en la medida en que sean rele-vantes y que el obligado tributario haya podido disponer de ellas razona-blemente, las siguientes circunstancias:• lascaracterísticasespecíficasdelosbienesoserviciosobjetodelas

operaciones vinculadas.• lasfuncionesasumidasporlaspartesenrelaciónconlasoperaciones

objeto de análisis, identificando los riesgos asumidos y ponderando, en su caso, los activos utilizados.

• lostérminoscontractualesdelosque,ensucaso,sederivenlasope-raciones, teniendo en cuenta las responsabilidades, riesgos y benefi-cios asumidos por cada parte contratante.

• lascaracterísticasdelosmercadosenlosqueseentreganlosbieneso se prestan los servicios, u otros factores económicos que puedan afectar a las operaciones vinculadas.

• cualquier otra circunstanciaque sea relevante en cada caso, comolas estrategias comerciales, con obligación específica de documentar dichas circunstancias cuando la operación se realice con empresas independientes o cuando la fiabilidad de los datos disponibles sea limitada.

c) Selección del método de valoración escogido de entre los cinco que es-tablece y define la Ley, y que son los siguientes:• métododelpreciolibrecomparable.• métododelcosteincrementado.• métododelpreciodereventa.• métododeladistribucióndelresultado.• métododelmargennetodelconjuntodeoperaciones.

Se exige que la documentación recoja una explicación relativa a la selec-ción del método de valoración elegido, incluyendo una descripción de las razones que justificaron la elección del mismo, así como su forma de aplicación y la especificación del valor o intervalo de valores derivados del mismo.

d) En su caso, criterio de reparto de gastos en concepto de servicios pres-

38 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

tados conjuntamente en favor de varias personas o entidades vinculadas, así como los correspondientes acuerdos, si los hubiera, y acuerdos de reparto de costes.

e) Cualquier otra información relevante de la que haya dispuesto el obligado tributario para determinar la valoración de sus operaciones vinculadas, así como los pactos suscritos con otros socios.

La documentación reseñada es obligatoria para todos los obligados tri-butarios, con excepción de entidades que intervengan en operaciones y sean empresas de reducida dimensión o una persona física, en cuyo caso las obligaciones específicas serán:• EnelcasodecontribuyentesdelIRPFenestimaciónobjetiva:Cuando

realicen operaciones con sociedades en las que ellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 % del capital social o fondos propios, deben cumplir con la obligación ex-puesta en la letra d).

• Enelcasodetransmisióndenegociosovaloresnocotizadosenmer-cados regulados por empresas de reducida dimensión o personas fí-sicas: Las obligaciones previstas en los puntos a) y e) anteriores.

• Enelcasodetransmisióndeinmueblesointangiblesporempresasdereducida dimensión o personas físicas: Obligaciones previstas en las letras a), c) y e) anteriores.

• Serviciosprofesionalesfacturadosporsociosprofesionalesaentida-des vinculadas: Las previstas en la letra a) anterior.

• Paratodaslasempresasdereducidadimensiónypersonasfísicasengeneral: Las previstas en las letras a) y e) anteriores.

• EnelcasodeoperacionesconParaísosFiscales,ademásdetodaslas obligaciones expuestas en las letras a, b, c, d y e, será necesaria la identificación de las personas que, en nombre de dichas personas o entidades, hayan intervenido en la operación y, en caso de que se trate de operaciones con entidades, la identificación de los administra-dores de las mismas.

2.8) Corrección de valor (artículo 16.1 y 9 LIS).La corrección de valores será efectuada siempre por la Administración, apli-

cando el valor de mercado e imputando la misma siempre al período impositivo de realización de la operación, con independencia de posibles efectos en ejer-cicios posteriores al mismo. Lógicamente, el plazo de prescripción será medido desde la fecha de realización de la operación vinculada. También se imputarán

Basilio RamíRez Pascual 39

los intereses de demora aplicables al importe regularizado desde la fecha de realización de la operación.

El ajuste será bilateral (afectará a todas las partes que realicen la opera-ción).

El procedimiento administrativo está descrito en el artículo 16.9 de la LIS y se distinguen los siguientes pasos:

a) Inicio: Se comprueban ejercicios no prescritos en el procedimiento de comprobación tributaria del obligado.

b) Liquidación. Se corrige el valor con la emisión de una liquidación provi-sional por parte de la Administración en un Acta distinta (Actas específi-cas desarrolladas reglamentariamente) del resto de los componentes de la deuda tributaria girada.

c) El obligado podrá interponer recurso o reclamación contra la liquida-ción, en cuyo caso la liquidación y el procedimiento se notificarán a todas las partes vinculadas afectadas para que puedan presentar alegaciones o no presentar recurso o reclamación, en cuyo caso, una vez transcurridos los plazos, la Administración también lo comunicará a las partes vincula-das afectadas para no vulnerar su derecho a recurrir.

d) En los supuestos de tasación o valoración de bienes o derechos en el procedimiento, el obligado y las partes vinculadas podrán promover la ta-sación pericial contradictoria (procedimiento habitual en otros supues-tos de imposición con valoraciones, como es el caso del ITPAJD).

e) Regularización. Cuando la valoración de la liquidación es firme para to-das las partes, la Administración realiza la regularización con carácter bi-lateral según se establece reglamentariamente.

2.9) Métodos de Valoración (Artículo 16.4 LIS).La ley establece que el valor normal de mercado es el precio que hubiera sido

acordado en condiciones normales de mercado entre parte independientes en condiciones de libre competencia. En estos tiempos de inestabilidad económica es muy compleja la cuantificación, sobre todo de determinados bienes o dere-chos. Es más, la realidad económica en relación con el mercado inmobiliario en estos momentos es que se realizan muy pocas operaciones de compra venta, por lo que podríamos decir que existe un deterioro importante del mercado que hace muy compleja la determinación de un precio comparable que realmente se corresponda con los criterios fijados por la Ley. Estos hechos generarán, con total seguridad, muchos conflictos dentro de algunos años, cuando la Adminis-tración compruebe las operaciones vinculadas que se han realizado en estos momentos. Muchas de estas operaciones están impuestas en muchos casos

40 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

por la subsistencia de la empresa (vender a cualquier precio), con la renegocia-ción financiera de deudas o con la liberación de patrimonio con el que afrontar el futuro en procesos de reestructuración financiera o societaria.

Para la determinación del valor normal de mercado, la norma exige efectuar un análisis de comparabilidad en que será preciso tener en cuenta las carac-terísticas físicas de los bienes tangibles, sus cualidades, fiabilidad, disponibili-dad, volumen de ofertas, en el caso de prestación de servicios la naturaleza y alcance de los mismos, en el caso de intangibles el tipo de activo, la duración y grado de protección y sobre todo el volumen de rentas que generarán. Las diferencias en todas las características concretas de los activos podrán explicar las diferencias de valor en un mercado libre. En conclusión la comparación de todas las características esenciales de los activos pueden servir en la determina-ción de la comparabilidad entre operaciones vinculadas y no vinculadas, si bien, he de insistir en que la falta de mercado el algunos casos hacen muy complejo el análisis de comparabilidad. Se dice vulgarmente que “si no hay mercado no hay precios”.

La norma establece una serie de métodos de determinación del valor normal del mercado que podrán ser utilizados por los sujetos pasivos y la Administra-ción tributaria. Además, se establece prelación entre ellos, de modo que serán aplicados primero los que forman un primer conjunto de métodos y de forma supletoria (ante la imposibilidad de aplicar los anteriores) se aplicarán otros que forman un segundo conjunto de métodos. Los dos conjuntos son:

Vamos a explicar, poniendo algún que otro ejemplo, los diferentes métodos expuestos.

Conjunto primero en la prelación:– Precio comparable de mercado.– Precio de adquisición o coste de producción, incrementado.– Precio de reventa minorado.

De forma supletoria, y ante la imposibilidad de determinar el precio de mer-cado con la utilización de los anteriores métodos:

– Distribución del resultado conjunto de la operación.– Método del margen neto.

Basilio RamíRez Pascual 41

2.9.1) Precio comparable de mercado.El valor de mercado es el precio de mercado del bien o servicio de que se

trate o de otros de similares características, efectuando en su caso las correc-ciones necesarias para considerar las particularidades de la operación.

EjemploUna sociedad que se dedica a vender teléfonos, vende un teléfono a un socio de la misma. El valor del mismo será el precio de venta al público que tiene en tarifa la sociedad para terceros.Este método es muy fácil de usar en el caso de existencias, mercancías o servi-cios con tarifa.

2.9.2) Precio de adquisición o coste de producción, incrementado.Este método consiste en incrementar al precio de adquisición o coste de

producción de la operación vinculada, el margen habitual que aplica el sujeto pasivo a otras operaciones con terceras partes independientes.

EjemploUna Sociedad promotora de viviendas aplica un margen de beneficio bruto a cada piso del 20 % del coste de producción. En una promoción de 20 viviendas ha vendido hasta la fecha 8 y le quedan por vender el resto. Imaginemos que vende 3 viviendas a otra sociedad del mismo grupo empresarial. El coste de producción de cada vivienda asciende a 100.000 euros y se decide realizar la operación por 110.000 euros por vivienda.Si la Administración aplica este método para determinar el valor de mercado de los pisos transmitidos entre sociedades del grupo (operación vinculada) llegará a la conclusión de que el precio de mercado de cada piso asciende a 120.000 euros (coste de producción más margen, 100.000 + 20 % de 100.000) por lo que podrá proponer una regularización incrementando el precio pactado por las partes en 10.000 euros por piso.

2.9.3) Precio de reventa minorado.Este método consiste en determinar el valor normal de mercado partiendo

del precio de reventa y descontando el margen habitual que la sociedad reven-dedora aplica en operaciones independientes.

EjemploLa sociedad XXX, S.A. transmite un bien a la sociedad vinculada YYY, S.L. por importe de transacción pactado de 30.000 euros, la sociedad YYY, S.L. realiza la

42 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

reventa por 40.000 euros y el margen medio que aplica a todas las operaciones suele ser del 20 %.Precio de mercado = 40.000 – (30.000 . 20 %) = 34.000 euros.La Administración podría, aplicando este procedimiento, ajustar el precio de for-ma bilateral en 4.000 euros más.

2.9.4) Sistemas o métodos supletorios.Distribución del resultado conjunto de la operación.Este método se utilizará en el caso de que los anteriores no puedan ser usa-

dos por la complejidad de las operaciones.Consiste básicamente en realizar la distribución del resultado conjunto ob-

tenido por las sociedades vinculadas que han participado en la operación en función de criterios que reflejen adecuadamente lo que habría ocurrido en un mercado independiente, es decir, en función de los riesgos asumidos, las ins-talaciones o inversiones utilizadas para la producción del bien transmitido, el endeudamiento o coste financiero o cualquier otra circunstancia que incida en la determinación proporcional de participación.

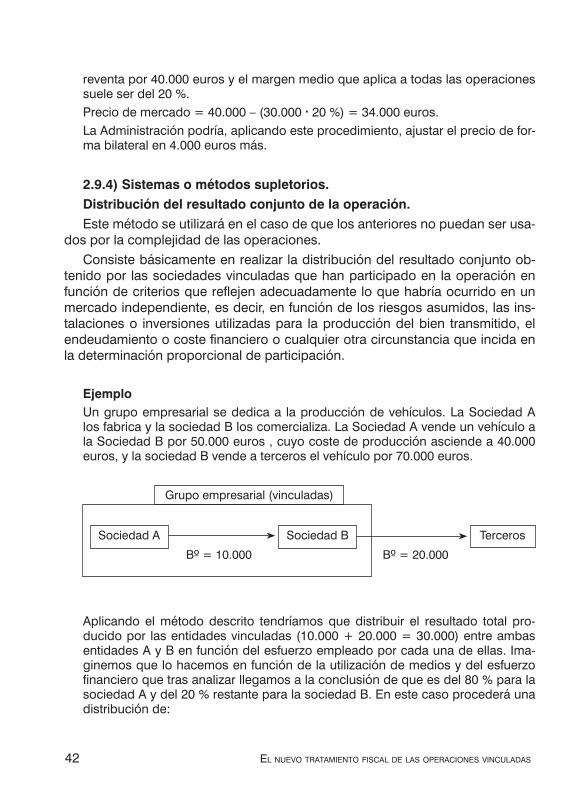

EjemploUn grupo empresarial se dedica a la producción de vehículos. La Sociedad A los fabrica y la sociedad B los comercializa. La Sociedad A vende un vehículo a la Sociedad B por 50.000 euros , cuyo coste de producción asciende a 40.000 euros, y la sociedad B vende a terceros el vehículo por 70.000 euros.

Aplicando el método descrito tendríamos que distribuir el resultado total pro-ducido por las entidades vinculadas (10.000 + 20.000 = 30.000) entre ambas entidades A y B en función del esfuerzo empleado por cada una de ellas. Ima-ginemos que lo hacemos en función de la utilización de medios y del esfuerzo financiero que tras analizar llegamos a la conclusión de que es del 80 % para la sociedad A y del 20 % restante para la sociedad B. En este caso procederá una distribución de:

Grupo empresarial (vinculadas)

Sociedad A Sociedad B Terceros

Bº = 10.000 Bº = 20.000

Basilio RamíRez Pascual 43

80 % sobre 30.000 = 24.000 para la sociedad A20 % sobre 30.000 = 6.000 para la sociedad B

Del mismo modo, la Administración podría establecer que el precio entre A y B (operación vinculada) es de 64.000 euros, en vez de 50.000 euros, por lo que procedería un ajuste bilateral de +14.000 euros.

Margen neto del conjunto de la operación.Este método subsidiario se aplicará en caso de imposibilidad de aplicación

de todos los anteriores, y es similar al anterior pero para casos en los que sea imposible la distribución por desconocimiento del resultado de la operación. Se realiza mediante imputación de costes administrativos, de producción, etc.

2.9.5) El caso concreto de las sociedades profesionales (Artículo 16.6 de la LIS)

Hasta la reforma, se entendía que cualquier precio pactado entre las socie-dades profesionales y los profesionales (que normalmente cobran sueldos de las mismas) se consideraba válido y no revisable por la Administración. La refor-ma supone un retroceso en esta cuestión que antaño produjo muchos proble-mas y litigios, así como inseguridad en el mundo de los profesionales liberales agrupados en sociedades.

A partir de la reforma, el obligado tributario puede considerar que el valor convenido entre las partes coincide con el valor normal de mercado cuando se trate de una prestación de servicios por un socio profesional (persona física) a una entidad vinculada y se cumplan los siguientes requisitos:

– Que la entidad sea de reducida dimensión (artículo 108 LIS), más del 75 % de sus ingresos del ejercicio procedan del desarrollo de actividades profesionales, cuente con medios materiales y humanos adecuados, y el resultado del ejercicio, previo a la deducción de las retribuciones corres-pondientes a la totalidad de socios profesionales, sea positivo.

– Que el importe de las retribuciones de todos los socios-profesionales por la prestación de servicios a la entidad no sea inferior al 85 % del resultado previo a que se refiere el punto anterior.

– Que la cuantía de las retribuciones de cada uno de los socios-profesiona-les cumpla los siguientes requisitos:

44 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

• Sedetermineenfuncióndelacontribuciónefectuadaporéstosalabuena marcha de la sociedad, siendo necesario que consten por es-crito los criterios cualitativos o cuantitativos aplicables.

• Noseainferioradosveceselsalariomediodelosasalariadosdelasociedad que cumplan funciones análogas a las de los socios pro-fesionales de la entidad. Si no hubiera este tipo de asalariados en la sociedad, el salario no podrá ser inferior a dos veces el salario medio anual del conjunto de contribuyentes4.

Indicios de dependencia y ajenidad en las sociedades profesionales.En relación a lo expuesto anteriormente hacemos referencia a que las so-

ciedades tendrán medios materiales y humanos necesarios y tendríamos que efectuar una reflexión al respecto.

Los indicios más comunes de dependencia en la doctrina jurisprudencial son la asistencia al centro de trabajo del empleador o al lugar de trabajo designado por éste y el sometimiento al horario, etc. En cuanto a los indicios de ajenidad, los más comunes son la entrega o puesta a disposición del empresario por par-te del trabajador de los productos elaborados o de los servicios realizados, la fijación por parte del empresario y no del trabajador de decisiones concernien-tes a las relaciones de mercado o de las relaciones con el público, fijación de precios en tarifas, selección de clientela, indicación de personas u organización de expedientes con personas designadas, cálculo de la retribución, etc.

Teniendo en cuenta todas las modificaciones descritas que son aplicables a todas las sociedades de profesionales, mi reflexión personal es que podría entenderse que tras la derogación de la transparencia fiscal de sociedades pro-fesionales, tan conflictiva, se establece ahora un método de control y de incre-mento en la liquidación tributaria que podría suplir la falta de recaudación del IS que la Administración ha dejado de ingresar por la misma. Por otra parte, ¿no será que se ha descubierto un método para subir los impuestos?, observamos cómo a bajadas del tipo de gravamen le sucede la aprobación de métodos que permiten a la Administración tributaria amplificar las bases imponibles, lo que lógicamente tiene como consecuencia una subida de la tributación. ¿No es pa-radójico?

4. El salario medio anual del conjunto de contribuyentes es fijado estadísticamente, analizan-do los datos de los tres últimos ejercicios, para cada ejercicio. Desde el uno de enero del 2008 está fijado en 22.100 euros.

Basilio RamíRez Pascual 45

Un ejemplo práctico de operaciones vinculadas en sociedades profesio-nales.

La sociedad ARQUITECTOS UNIDOS, S.L.P. está participada por Fernando y Luis Miguel, que son dos socios arquitectos, al 50 %.

En el ejercicio 2009, la sociedad ha facturado 700.000 euros de ingresos y ha tenido unos gastos (sin computar la nómina o factura de los socios) de 450.000 euros.

Luis Miguel factura o percibe nómina por 140.000 euros.Fernando factura o percibe nómina por 90.000 euros.La sociedad tiene dos empleados que realizan funciones análogas a las de

Fernando y Luis Miguel y que perciben anualmente un salario medio de 62.500 euros cada uno.

Observemos las consecuencias de aplicación de la norma:a) La cuantía de las retribuciones de la totalidad de los socios-profesionales

por sus servicios a la entidad no es inferior al 85 % del resultado (700.000 – 450.000), que asciende a 250.000 euros.1) 700.000 – 450.000 = 250.000 euros2) 250.000 . 85 % = 212.500 euros3) 140.000 + 90.000 = 230.000 euros4) 230.000 no es inferior a 212.500 euros

b) La cuantía de las retribuciones de los socios-profesionales no sea inferior al doble de la retribución media de empleados con funciones similares.1) Doble salario medio de empleados: 62.500 x 2 = 125.000 euros2) Luis Miguel, que percibe 140.000 euros, es superior a 125.000, por lo

que la retribución sí se ajusta a valor de mercado y no podrá ser corre-gida por la Administración.

3) Fernando, que cobra 90.000 euros, no tendría su salario acorde con los valores de mercado siguiendo este precepto, ya que 90.000 euros sí es inferior a 125.000 euros, por lo que podría ser corregida su valo-ración por la Administración.

2.10) El Acuerdo en el reparto de los costes y servicios intragrupo (artícu-los 16.5 y 16.6 LIS)

Es muy frecuente que los grupos nacionales o internacionales establezcan acuerdos conjuntos para negociar con terceros, centrales de compras, adquisi-ción conjunta de activos intangibles (programas informáticos, marcas, patentes, consultoría, etc.), también es muy frecuente que una de las sociedades del gru-

46 el nuevo tRatamiento fiscal de las oPeRaciones vinculadas

po realice prestación de servicios a las demás (contabilidad, asesoría, etc.). En estos casos hemos de tener en cuenta que todos los acuerdos en este sentido tienen que cumplir algunos requisitos establecidos en el artículo 16.5 y 16.6 de la LIS.

En relación al reparto de costes, la deducción de estos acuerdos en las so-ciedades que soporten el gasto estará supeditada al cumplimiento de los si-guientes requisitos:

a) Propiedad: Las entidades participantes en el acuerdo deben adquirir la propiedad u otro derecho similar sobre los activos adquiridos, produci-dos o desarrollados.

b) Racionalidad: La participación en los proyectos conjuntos entre varias entidades deberá fijarse en el acuerdo atendiendo a los criterios de racio-nalidad económica y proporcionalidad en función a las expectativas de utilidad o ventajas que se estima alcanzar por cada participante.

c) Contenido: Necesariamente, cualquier acuerdo en este sentido tendrá que establecer obligatoriamente:• Identificacióndetodaslasentidadesparticipantes.• Actividadesyproyectoscubiertosporlosacuerdos.• Duración estimada y criterios detalladosquepermitan cuantificar el

reparto en los beneficios estimados y su período de generación de flujos de efectivo.

• Formadecálculodelasaportacionesindividuales.• Establecimientoderesponsabilidades,aportacióndeserviciosalplan

de distribución, tanto de tareas como de medios.• Consecuencias,tantodelaadhesióncomodelaretiradadelplan,de

cada uno de los partícipes.• Previsióndeadaptaciónde términos,enelcasodequeexistancir-

cunstancias económicas que cambien en el futuro. El acuerdo debe tener un apartado que permita contemplar variaciones tanto en los partícipes, como de las circunstancias, estableciendo penalizaciones o compensaciones económicas y ajustes que se crean necesarios.

Por último, quiero precisar que es muy importante fijar criterios de racionalidad económica, y me gustaría hacer alguna reflexión en relación a este término.

La racionalidad económica es un método de elección entre alternativas, o, lo que es lo mismo, un sistema de ordenación de preferencias entre objetos económicos.

Aquí consideraremos que las preferencias se refieren a objetos económicos (necesidades-recursos) y su ordenación se basa en estimaciones de valor y

Basilio RamíRez Pascual 47