Embed Size (px)

Citation preview

RADIO-TELEVIZIJA FEDERACIJE BOSNE I HERCEGOVINE

FINANSIJSKI IZVJEŠTAJ I MIŠLJENJE NEOVISNOG REVIZORA ZA PERIOD 1.1.2015. - 31.12.2015. GODINE

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

2

SADRŽAJ

Odgovornost Uprave za finansijski izvještaj ........................................................................... 5 Mišljenje ................................................................................................................................ 6 Skretanje pažnje .................................................................................................................... 7 Bilans uspjeha za period 1.1. – 31.12.2015. godine .............................................................. 8 Bilans stanja na dan 31.12.2015. godine ..............................................................................10 Izvještaj o gotovinskom toku za 2015. godinu .......................................................................11 Izvještaj o promjenama u vlasničkom kapitalu ......................................................................12 1. Pravni aspekt revizije i opći podaci ...................................................................................13

1.1. Historijski podaci ........................................................................................................13 1.2. Upravni odbor ............................................................................................................14 1.3. Podaci o zaposlenima ................................................................................................14

2. Cilj i obim revizije ..............................................................................................................15 3. Sistem internih kontrola i informacijski sistem ...................................................................15 4. Pregled značajnih računovodstvenih politika ....................................................................15

4.1. Osnova za sastavljanje finansijskog izvještaja ...........................................................15 4.2. Preračunavanje stranih valuta ....................................................................................16 4.3. Nematerijalna ulaganja ..............................................................................................16 4.4. Nekretnine, postrojenja i oprema ...............................................................................16 4.5. Zalihe .........................................................................................................................17 4.6. Potraživanja od kupaca ..............................................................................................17 4.7. Gotovina i gotovinski ekvivalenti ................................................................................18 4.8. Osnovni kapital ..........................................................................................................18 4.9. Obaveze po kreditima ................................................................................................18 4.10. Obaveze prema dobavljačima ..................................................................................19 4.11. Tekući i odloženi porez na dobit ...............................................................................19 4.12. Primanja zaposlenih .................................................................................................19 4.13. Priznavanje prihoda/rashoda ....................................................................................19

5. Sredstva ...........................................................................................................................20 6. Odložena porezna sredstva ..............................................................................................21 7. Zalihe i sredstva namjenjena prodaji ................................................................................21 8. Gotovina i gotovinski ekvivalenti .......................................................................................22 9. Kratkoročna potraživanja ..................................................................................................22

9.1. Sumnjiva i utužena potraživanja .................................................................................22 9.2. Odnos RTVFBiH i BHRT ............................................................................................23

10. Potraživanja za PDV .......................................................................................................23 11. Aktivna vremenska razgraničenja ...................................................................................24 12. Odložena porezna sredstva ............................................................................................24 13. Gubitak iznad visine kapitala ..........................................................................................24 14. Kapital ............................................................................................................................24 15. Dugoročna rezervisanja ..................................................................................................25 16. Dugoročne obaveze .......................................................................................................25 17. Kratkoročne obaveze ......................................................................................................25

17.1. Kratkoročne finansijske obaveze ..............................................................................25 17.2. Obaveze iz poslovanja .............................................................................................25 17.3. Obaveze po osnovu plaća, naknada i ostalih primanja zaposlenih ...........................26 17.4. Druge obaveze .........................................................................................................26 17.5. Obaveze za PDV .....................................................................................................26 17.6. Obaveze za ostale poreze i druge dažbine ..............................................................26 17.7. Obaveze za porez na dobit ......................................................................................26

18. Pasivna vremenska razgraničenja ..................................................................................26 19. Prihodi ............................................................................................................................27

19.1. Poslovni prihodi ........................................................................................................27

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

3

19.1.1. Prihodi od RTV takse .........................................................................................27 19.1.2. Prihodi od marketing aktivnosti ..........................................................................28

19.2. Finansijski prihodi ....................................................................................................28 19.3. Ostali prihodi i dobici ................................................................................................29 19.4. Prihodi iz osnova usklađivanja vrijednosti sredstava ................................................29 19.5. Prihodi iz ranijih perioda ...........................................................................................29 19.6. Prihodi prekinutog poslovanja ..................................................................................29

20. Rashodi ..........................................................................................................................29 20.1. Poslovni rashodi .......................................................................................................29 20.2. Finansijski rashodi ...................................................................................................30 20.3. Ostali rashodi i gubici ...............................................................................................30 20.4. Rashodi iz osnova usklađivanja vrijednosti sredstava ..............................................30 20.5. Rashodi iz ranijih perioda .........................................................................................30

21. Finansijski rezultat ..........................................................................................................31

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

4

RADIO-TELEVIZIJA FEDERACIJE BiH

IZJAVA UPRAVE

Uprava Radio-televizije Federacije BiH je odgovorna da osigura da je finansijski izvještaj

pripremljen za 2015. godinu u skladu sa Međunarodnim standardima finansijskog

izvještavanja (MSFl) koje je objavio Odbor za međunarodne računovodstvene standarde, koji

pružaju istinit i fer pregled stanja u RTVFBiH, kao i njegove rezultate poslovanja za navedeno

razdoblje. Pri izradi finansijskog izvještaja, odgovornosti Uprave obuhvataju sljedeće:

odabir i dosljednu primjenu odgovarajućih računovodstvenih politika;

davanje opravdanih i razboritih prosudbi i procjena;

postupanje u skladu s važećim računovodstvenim standardima, uz objavu i

obrazloženje svih značajnih odstupanja u finansijskom izvještaju;

sastavljanje finansijskog izvještaja pod pretpostavkom vremenske

neograničenosti poslovanja, osim ako pretpostavka da će RTVFBiH

nastaviti poslovanje nije primjerena.

Uprava je odgovorna za vođenje odgovarajućih računovodstvenih evidencija, koje u svakom

trenutku s opravdanom tačnošću prikazuju finansijski položaj RTVFBiH. Također, Uprava je

dužna pobrinuti se da finansijski izvještaj bude u skladu sa Zakonom o računovodstvu i

reviziji Federacije Bosne i Hercegovine. Pored toga, Uprava je odgovorna za čuvanje

imovine RTVFBiH, te za poduzimanje opravdanih koraka za sprečavanje i otkrivanje prevare i

drugih nepravilnosti.

Direktor:

Sarajevo, ________ 2016. godine

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

5

IZVJEŠTAJ NEOVISNOG REVIZORA

Osnivaču Radio-televizije Federacije Bosne i Hercegovine

Obavili smo reviziju priloženog finansijskog izvještaja Radio-televizije Federacije Bosne i

Hercegovine (u daljem tekstu RTVFBiH). Finansijski izvještaj sastoji se od: bilansa stanja na

dan 31. decembar 2015. godine, bilansa uspjeha za period 1.1.-31.12.2015. godine,

izvještaja o promjenama u kapitalu i izvještaja o novčanom toku za 2015. godinu, te sažetka

značajnih računovodstvenih politika i bilješki uz finansijski izvještaj.

Odgovornost Uprave za finansijski izvještaj

Uprava je odgovorna za sastavljanje i objektivan prikaz ovog finansijskog izvještaja u skladu

s Međunarodnim standardima finansijskog izvještavanja. Odgovornost Uprave uključuje:

utvrđivanje, vođenje i primjenu te održavanje internih kontrola relevantnih za sastavljanje i

objektivan prikaz finansijskog izvještaja bez značajnih grešaka koje mogu nastati kao

posljedica prijevare ili greške, odabir, primjenu odgovarajućih računovodstvenih politika te

definisanje računovodstvenih procjena primjerenih postojećim okolnostima.

Odgovornost revizora

Naša je odgovornost izraziti mišljenje o ovom finansijskom izvještaju na osnovu naše

revizije. Reviziju smo obavili u skladu s Međunarodnim revizijskim standardima koji nalažu

pridržavanje etičkih pravila, te planiranje i provođenje revizije kako bi se s razumnom mjerom

sigurnosti utvrdilo da je finansijski izvještaj bez materijalno značajnih grešaka.

Revizija uključuje provođenje procedura u svrhu pribavljanja revizijskih dokaza o iznosima i

objavama u finansijskom izvještaju. Odabir procedura ovisi o prosudbi revizora, uključujući i

procjenu rizika materijalno značajnih grešaka u finansijskom izvještaju koje mogu nastati kao

posljedica prijevare ili pogreške. U procjenjivanju tih rizika, revizor razmatra interne kontrole

relevantne za sastavljanje i objektivan prikaz finansijskog izvještaja koji sastavlja RTVFBiH u

svrhu provođenja revizijskih procedura u skladu s postojećim okolnostima, a ne u svrhu

izražavanja mišljenja o učinkovitosti internih kontrola RTVFBiH. Revizija isto tako uključuje

ocjenu primijenjenih računovodstvenih politika, primjerenost računovodstvenih procjena koje

je definisala Uprava, kao i ocjenu ukupnog prikaza finansijskog izvještaja.

Kao što je navedeno u Napomeni 5 – Sredstva, ne možemo potvrditi vrijednost iskazanih

nematerijalnih sredstava sa neograničenim vijekom trajanja niti evidentirane rashode od

umanjenjenja obzirom da postupak umanjenja nije izvršen u skladu sa Međunarodnim

računovodstvenim standardom 36.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

6

Kao što je navedeno u Napomeni 9 – Kratkoročna potraživanja, iskazana potraživanja su

uvećana najmanje za 2.773.014 KM sumnjivih i utuženih potraživanja od Radio-televizije

Republike Srpske iz osnova RTV takse, za koja nije izvršena ispravka vrijednosti niti su

teretila rashode prethodnog perioda.

Kao što je navedeno u Napomeni 18 - Pasivna vremenska razgraničenja, RTVFBiH nije

izvršila aktuarski obračun kako bi se utvrdila sadašnja vrijednost akumuliranih prava

zaposlenih za otpremnine i jubilarne nagrade kao ni obračun kratkoročnih primanja

zaposlenih kako to zahtjeva MRS 19. Kao rezultat toga nije pravilno izvršeno rezervisanje i

ukalkulisavanje obaveza po ovom osnovu u finansijskom izvještaju RTVFBiH za 2015.

godinu.

Na dan 31.12.2015. godine vrijednost sudskih sporova koji se vode protiv RTVFBiH iznosi

14.140.201 KM. U skladu sa naprijed navedenim nismo mogli da se uvjerimo u potencijalne

efekte rezervisanja i ukalkulisanih obaveza po navedenim osnovama na finansijski izvještaj

za 2015. godinu.

Kao što je navedeno u Napomeni 19 – Prihodi, RTVFBiH priznaje prihode od RTV takse

prema Međunarodnom računovodstvenom standardu 18. Sve fakturisane takse koje telekom

operateri fakturišu te takse koje su utvrđene na osnovu evidencije o štampanim

priznanicama za plaćanje naknade za posjedovanje RTV prijemnika evidentiraju se kao

prihodi perioda.

Prema našem mišljenju, ove prihode treba priznavati prema naplaćenim sredstvima RTV

takse.

Zakonom o Javnom radiotelevizijskom sistemu Bosne i Hercegovine predviđeno je osnivanje

korporacije koja do kraja ove revizije nije uspostavljena. Prema ovom Zakonu RTVFBiH ima

obavezu da prihode od marketing aktivnosti raspoređuje u procentu: BHRT 50%, RTVFBiH

25% i RTRS 25%. RTVFBiH prihode od marketing usluga evidentira u ukupnom iznosu i ne

uplaćuje ih na jedinstveni račun niti umanjuje prihode za obaveze u skladu sa naprijed

navedenim procentima, te ne iskazuje obaveze iz naprijed navedenog osnova.

Mišljenje

Osim za navedeno u prethodnim paragrafima, prema našem mišljenju, priloženi finansijski

izvještaj prikazuje realno i objektivno, u svim značajnim aspektima, finansijski položaj

RTVFBiH na dan 31. decembar 2015. godine, rezultate njenog poslovanja i novčane tokove

za period 1.1.-31.12.2015. godine u skladu s Međunarodnim standardima finansijskog

izvještavanja.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

7

Skretanje pažnje

Bez kvalifikovanja našeg mišljenja, skrećemo pažnju na Napomenu 13 uz finansijski

izvještaj, koja opisuje poziciju gubitka iznad visine kapitala. Priloženi finansijski izvještaj je

pripremljen pod pretpostavkom da će Društvo nastaviti sa normalnim tokom poslovanja. Na

dan 31.12.2015. godine obaveze RTVFBiH su veće od ukupne imovine za 1.346.335 KM.

Ova činjenica ukazuje na postojanje značajnih neizvjesnosti koje mogu da izazovu sumnju u

sposobnost RTVFBiH da u narednom periodu nastavi s poslovanjem u skladu sa načelom

stalnosti poslovanja.

Bez kvalifikovanja našeg mišljenja, skrećemo pažnju na međusobne finansijske odnose

BHRT i RTVFBiH. Ovi odnosi zasnovani su na Cjenovniku međusobnih usluga i protokolu o

procedurama, rokovima naručivanja, fakturisanja i plaćanja usluga JSBiH i RTVFBiH iz juna

2006. godine. Prema navodima iz cjenovnika, bazni period za utvrđivanje cijena su troškovi

nastali u prvoj polovini 2003. godine. RTVFBiH koristi poslovni prostor i dio opreme kojima

raspolaže BHRT. Ne postoji potpisan ugovor između ova dva javna preduzeća iz kojega bi

se moglo utvrditi koliku površinu prostora koristi RTVFBiH kao i koju opremu u vlasništvu

BHRT ovo javno preduzeće koristi, niti postoji dokumentacija na osnovu koje bi se mogla

potvrditi opravdanost prefakturisanih troškova amortizacije koju BHRT svakog mjeseca

prefakturiše RTVFBiH u iznosima 30% i 70% amortizacije.

Bez kvalifikovanja našeg mišljenja, skrećemo pažnju na činjenicu da je svim članovima Upravnog odbora mandat istekao u junu 2013. godine te da nakon tog perioda Predstavnički dom i Dom naroda Federacije Bosne i Hercegovine nije imenovao članove Upravnog odbora RTVFBiH. Također, skrećemo pažnju na činjenicu da je generalnom direktoru manadat istekao u augustu 2013. godine te da nakon tog perioda Upravni odbor nije imenovao generalnog direktora. Sarajevo, 15. novembar 2016. godine.

Direktor:

___________________

Mujčić Almina, mr.sci

Ovlašteni revizor:

___________________ Mujčić Almina, mr.sci

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

8

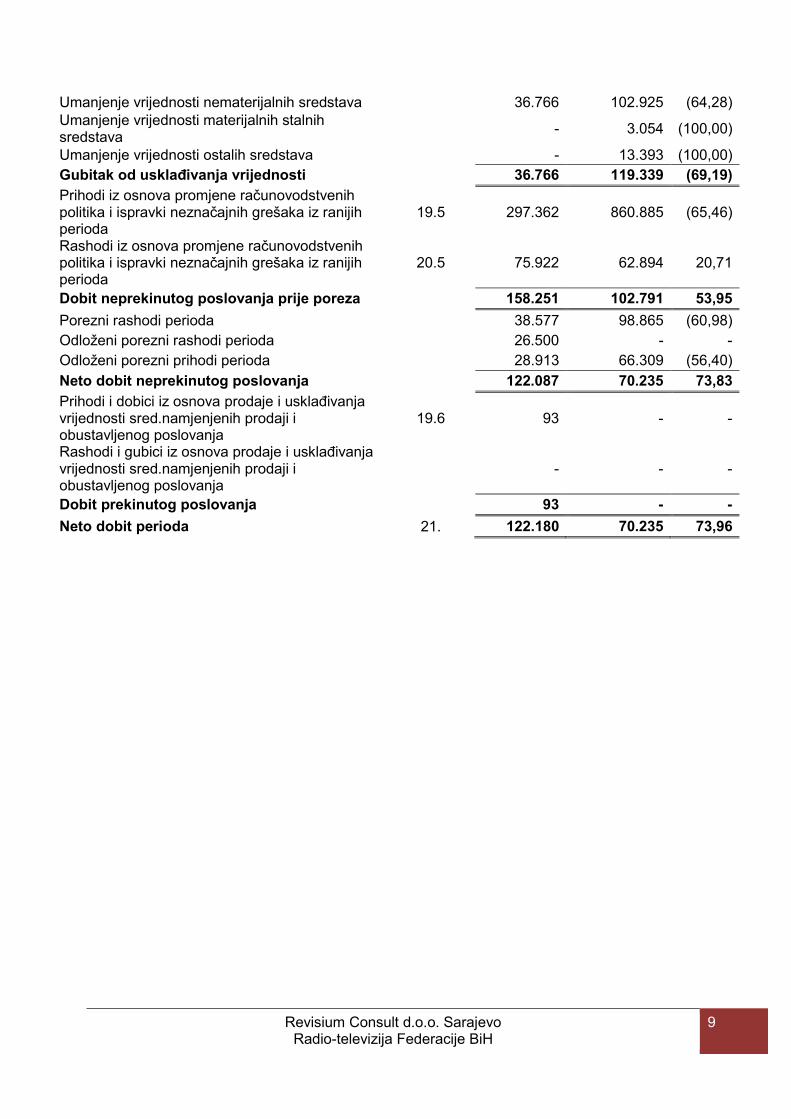

BILANS USPJEHA ZA PERIOD 1.1. – 31.12.2015. GODINE

I Z N O S

Napomena 2015 2014 %

I. DOBIT ILI GUBITAK RAZDOBLJA

POSLOVNI PRIHODI I RASHODI

Poslovni prihodi 19.1 26.296.440 24.884.355 5,67

Prihodi od prodaje učinaka

26.291.940 24.882.269 5,67

Ostali poslovni prihodi

4.500 2.086 115,72

Poslovni rashodi 20.1 20.705.531 21.888.907 (5,41)

Materijalni troškovi

1.145.646 1.163.596 (1,54)

Troškovi plaća i ostalih ličnih primanja

10.347.490 10.460.630 (1,08)

Troškovi proizvodnih usluga

5.986.442 6.308.243 (5,10)

Amortizacija

1.094.971 1.608.540 (31,93)

Troškovi rezervisanja

657.132 730.967 (10,10)

Nematerijalni troškovi

1.473.850 1.616.931 (8,85)

Dobit od poslovnih aktivnosti

5.590.909 2.995.448 86,65

FINANSIJSKI PRIHODI I RASHODI

Finansijski prihodi 19.2 101.624 63.424 60,23

Prihodi od kamata

100.934 62.787 60,76

Pozitivne kursne razlike

690 637 8,32

Finansijski rashodi 20.2 9.260 1.884 391,51

Finansijski rashodi iz odnosa s povezanim pravnim licima

7.121 - -

Rashodi kamata

- 1.298 (100,00)

Negativne kursne razlike

2.139 586 265,02

Dobit od finansijske aktivnosti

92.364 61.540 50,09

Dobit redovne aktivnosti

5.683.273 3.056.988 85,91

OSTALI PRIHODI I RASHODI

Ostali prihodi i dobici 19.3 390.081 2.474.773 (84,24)

Naplaćena otpisana potraživanja

84.570 77.630 8,94

Prihodi po osnovu ugovorene zaštite od rizika

256 - - Otpis obaveza, ukinuta rezervisanja i ostali prihodi

305.255 2.397.143 (87,27)

Ostali rashodi i gubici 20.3 6.099.777 6.107.622 (0,13)

Gubici od prodaje i rashodovanja stalnih sredstava

4.104 4.219 (2,73)

Rashodi po osnovu ispravke vrijed. i otpisa potraž.

6.037.285 6.051.301 (0,23)

Rashodi i gubici na zalihama i ostali rashodi

58.388 52.102 12,06

Gubitak po osnovu ostalih prihoda i rashoda

5.709.696 3.632.849 57,17

PRIHODI I RASHODI OD USKLAĐIVANJA VRIJEDNOSTI SREDSTAVA Prihodi iz osnova usklađivanja vrijed. sredstava

19.4 - 33 (100,00)

Prihodi od usklađivanja vrijednosti zaliha

- 33 (100,00) Rashodi iz osnova usklađivanja vrijed. sredstava

20.4 36.766 119.372 (69,20)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

9

Umanjenje vrijednosti nematerijalnih sredstava

36.766 102.925 (64,28) Umanjenje vrijednosti materijalnih stalnih sredstava

- 3.054 (100,00)

Umanjenje vrijednosti ostalih sredstava

- 13.393 (100,00)

Gubitak od usklađivanja vrijednosti

36.766 119.339 (69,19)

Prihodi iz osnova promjene računovodstvenih politika i ispravki neznačajnih grešaka iz ranijih perioda

19.5 297.362 860.885 (65,46)

Rashodi iz osnova promjene računovodstvenih politika i ispravki neznačajnih grešaka iz ranijih perioda

20.5 75.922 62.894 20,71

Dobit neprekinutog poslovanja prije poreza

158.251 102.791 53,95

Porezni rashodi perioda

38.577 98.865 (60,98)

Odloženi porezni rashodi perioda

26.500 - -

Odloženi porezni prihodi perioda

28.913 66.309 (56,40)

Neto dobit neprekinutog poslovanja

122.087 70.235 73,83

Prihodi i dobici iz osnova prodaje i usklađivanja vrijednosti sred.namjenjenih prodaji i obustavljenog poslovanja

19.6 93 - -

Rashodi i gubici iz osnova prodaje i usklađivanja vrijednosti sred.namjenjenih prodaji i obustavljenog poslovanja

- - -

Dobit prekinutog poslovanja

93 - -

Neto dobit perioda 21. 122.180 70.235 73,96

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

10

BILANS STANJA NA DAN 31.12.2015. GODINE

I Z N O S

Napomena 2015 2014 %

Stalna sredstva i dugoročni plasmani 5. 1.987.508 2.181.602 (8,90)

Nematerijalna sredstva

831.742 827.447 0,52

Nekretnine, postrojenja i oprema

505.238 714.578 (29,30) Ostala (specifična) stalna materijalna sredstva

650.528 639.577 1,71

Odložena porezna sredstva 6. 93.390 151.716 (38,44)

Tekuća sredstva

16.132.833 12.794.658 26,09

Zalihe i sredstva namijenjena prodaji 7. 110.187 130.737 (15,72)

Gotovina i gotovinski ekvivalenti 8. 1.615.756 1.751.676 (7,76)

Kratkoročna potraživanja 9. 14.067.703 10.678.013 31,74

Potraživanja za PDV 10. 5.542 7.541 (26,51)

Aktivna vremenska razgraničenja 11. 333.645 226.691 47,18

Odložena porezna sredstva 12. 60.739 - -

Gubitak iznad visine kapitala 13. 1.346.335 1.468.516 (8,32)

POSLOVNA AKTIVA

19.620.805 16.596.492 18,22

Vanbilansna aktiva

132.048.887 132.048.887 -

UKUPNA AKTIVA

151.669.692 148.645.379 2,03

Kapital 14. - - -

Osnovni kapital

100.000 100.000 -

Neraspoređena dobit

1.503.008 1.380.828 8,85

Gubitak do visine kapitala

1.603.008 1.480.828 8,25

Dugoročna rezervisanja 15. 21.059 21.059 -

Dugoročne obaveze 16. - 43.402 (100,00)

Kratkoročne obaveze

11.636.391 8.777.156 32,58

Kratkoročne finansijske obaveze 17.1 1.933 1.517 27,42

Obaveze iz poslovanja 17.2 9.926.859 7.037.754 41,05

Obaveze po osnovu plaća, naknada i ostalih primanja zaposlenih

17.3 584.863 627.071 (6,73)

Druge obaveze 17.4 751.094 796.091 (5,65)

Obaveze za PDV 17.5 54.967 101.741 (45,97)

Obaveze za ostale poreze i druge dažbine 17.6 278.098 204.038 36,30

Obaveze za porez na dobit 17.7 38.577 8.944 331,32

Pasivna vremenska razgraničenja 18. 7.963.355 7.754.875 2,69

POSLOVNA PASIVA

19.620.805 16.596.492 18,22

Vanbilansna pasiva

132.048.887 132.048.887 -

UKUPNA PASIVA

151.669.692 148.645.379 2,03

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

11

IZVJEŠTAJ O GOTOVINSKOM TOKU ZA 2015. GODINU

I Z N O S

2015 2014 %

GOTOVINSKI TOKOVI IZ POSLOVNIH AKTIVNOSTI

Neto dobit (gubitak) za period 122.180 70.235 73,96

Usklađivanje za:

Amortizacija/vrijednost usklađivanja materijalnih sredstava 1.094.971 1.608.540 (31,93)

Gubici (dobici) od otuđenja materijalnih sredstava 4.104 4.219 (2,73)

Smanjenje (povećanje) zaliha 20.550 64.890 (68,33)

Smanjenje (povećanje) potraživanja od prodaje (3.389.690) 1.006.080 (436,92)

Smanjenje (povećanje) drugih potraživanja 1.999 1.636 22,19

Smanjenje (povećanje) aktivnih vremenskih razgraničenja (106.954) 2.023.622 (105,29)

Povećanje (smanjenje) obaveza prema dobavljačima 697.722 (274.675) (354,02)

Povećanje (smanjenje) drugih obaveza 2.118.111 (1.766.923) (219,88)

Povećanje (smanjenje) pasivnih vremenskih razgraničenja 208.480 (1.746.824) (111,93)

Neto gotovinski tok iz poslovnih aktivnosti 771.473 990.800 (22,14)

GOTOVINSKI TOKOVI IZ ULAGAČKIH AKTIVNOSTI

GOTOVINSKI TOKOVI IZ FINANSIJSKIH AKTIVNOSTI

Priliv gotovine iz finansijskih aktivnosti - - -

Odliv gotovine iz finansijskih aktivnosti 907.393 1.563.857 (41,98)

Odlivi iz osnova drugih dugoročnih i kratkoročnih obaveza 907.393 1.563.857 (41,98)

Neto odliv gotovine iz finansijskih aktivnosti 907.393 1.563.857 (41,98)

UKUPNI PRILIV GOTOVINE 771.473 990.800 (22,14)

UKUPNI ODLIV GOTOVINE 907.393 1.563.857 (41,98)

NETO ODLIV GOTOVINE 135.920 573.057 (76,28)

Gotovina na početku izvještajnog perioda 1.751.676 2.324.733 (24,65)

Gotovina na kraju izvještajnog perioda 1.615.756 1.751.676 (7,76)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

12

IZVJEŠTAJ O PROMJENAMA U VLASNIČKOM KAPITALU

Vlasnički

kapital Akumulirana dobit/gubitak

Ukupno

Stanje 1. januar 2014. 100.000 (170.235) (70.235)

Efekti revalorizacije materijalnih i nematerijalnih sredstava

- - -

Neto dobit (gubitak) perioda iskazana u bilansu uspjeha

- 70.235 70.235

Neto dobici/gubici perioda priznati direktno u kapitalu

- (1.468.516) (1.468.516)

Emisija dioničkog kapitala i drugi oblici povećanja ili smanjenja osnovnog kapitala

- - -

Stanje 31. decembar 2014. 100.000 (1.568.516) (1.468.516)

Stanje 1. januar 2015. 100.000 (1.568.516) (1.468.516)

Efekti revalorizacije materijalnih i nematerijalnih sredstava

- - -

Neto dobit (gubitak) perioda iskazana u bilansu uspjeha

- 122.180 122.180

Neto dobici/gubici perioda priznati direktno u kapitalu

- 1 1

Stanje 31. decembar 2015. 100.000 (1.446.335) (1.346.335)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

13

1. Pravni aspekt revizije i opći podaci

Izvršili smo reviziju finansijskog izvještaja Radio-televizije Federacije Bosne i Hercegovine (u

daljem tekstu RTVFBiH) za godinu koja se završava 31.12.2015. godine. Sjedište RTVFBiH

je u Sarajevu, u ulici Bulevar Meše Selimovića 12. Osnovna djelatnost RTVFBiH je

produkcija, prijenos i emitovanje RTV programa. Jedinstveni identifikacioni broj RTVFBIH je

4200090470004.

1.1. Historijski podaci

Radio-televizija Federacije Bosne i Hercegovine d.o.o. Sarajevo, osnovana je Prvom

Odlukom Visokog Predstavnika o rekonstruiranju sistema javnog emitovanja u Bosni i

Hercegovini i upisana dana 20.6.2000. godine u sudski registar Kantonalnog suda u

Sarajevu, Rješenjem broj: UF/I-414/00, registarski broj 2-34.

Osnivač RTVFBiH je Parlament Federacije BiH sa osnivačkim kapitalom u iznosu od

100.000 KM. Rješenjem Općinskog suda u Sarajevu, broj: 065-0-Reg-08-003814 od

23.2.2009. godine izbrisano je iz naziva društvo ograničene odgovornosti. Dana 12.10.2009.

godine RTVFBiH je dobila Uvjerenje o poreznoj registraciji sa identifikacionim brojem

4200090470004, a dana 21.9.2009. godine Uvjerenje o registraciji/upisu u Jedinstveni

registar obveznika indireknih poreza, broj: 04/1-17-1-32-278-5/09.

Djelatnosti RTVFBiH uključuju:

pripremanje, proizvodnja, prijenos i emitiranje vlastitih radio i televizijskih programa;

razmjena i učestvovanje u zajedničkim programima, programskim, tehničkim i

tehnološkim projektima sa drugim emiterima i producentima programa;

nabavljanje programa;

uvođenje i korištenje novih tehnologija;

izdavanje i raspodjela štampanog materijala vezanog za sopstveni program ili za

pitanja o emitiranju uopće;

skladištenje i korištenje arhiva tonskih i video zapisa;

organizacija kulturnih, muzičkih i drugih događaja;

ispitivanje medijskog tržišta i marketinške usluge;

pružanje usluga teleteksta i djelatnosti vezanih za ostala polja tehnologije emitiranja;

promocija i prodaja vlastitih sadržaja, kao i programskih sadržaja koje je otkupila

RTVFBiH za prodaju trećim licima.

Odlukom UO RTVFBiH broj 4110-04/124 od 27.12.2010. godine organizacionu strukturu RTVFBiH čine:

Direkcija Sektor za programe Sektor EFP-a Sektor Marketinga Sektor pravnih poslova Odjel interne revizije.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

14

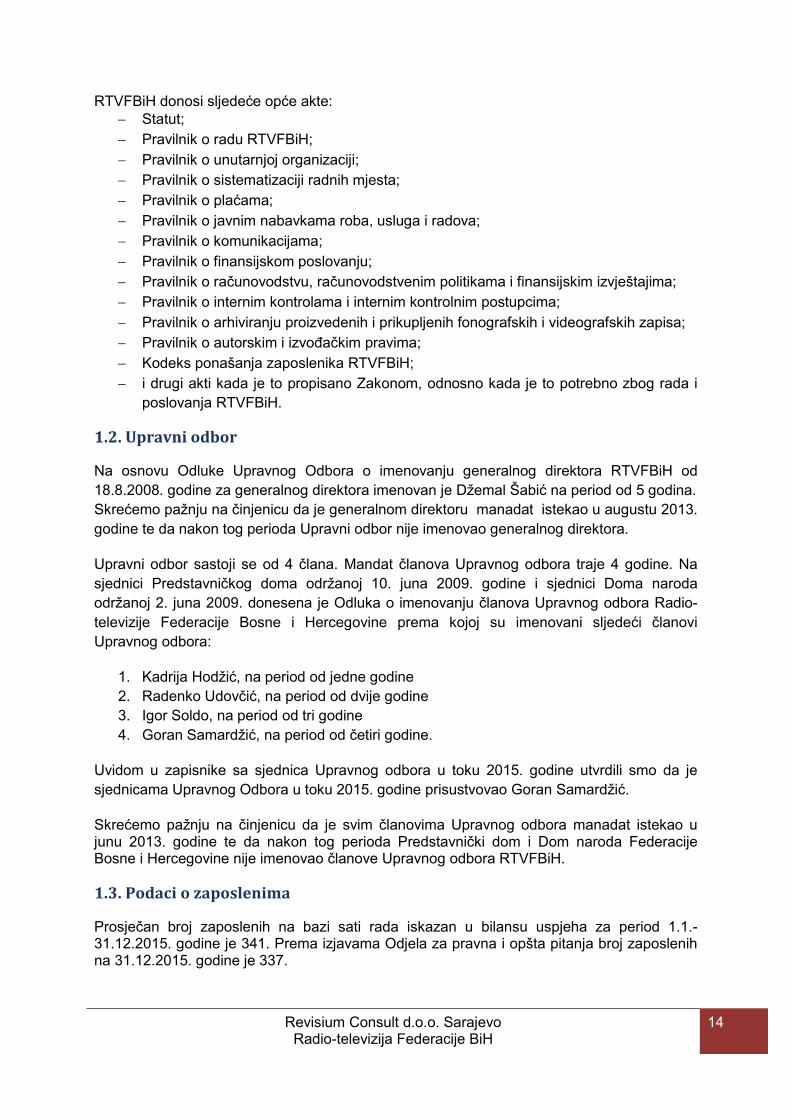

RTVFBiH donosi sljedeće opće akte: Statut;

Pravilnik o radu RTVFBiH;

Pravilnik o unutarnjoj organizaciji;

Pravilnik o sistematizaciji radnih mjesta;

Pravilnik o plaćama;

Pravilnik o javnim nabavkama roba, usluga i radova;

Pravilnik o komunikacijama;

Pravilnik o finansijskom poslovanju;

Pravilnik o računovodstvu, računovodstvenim politikama i finansijskim izvještajima;

Pravilnik o internim kontrolama i internim kontrolnim postupcima;

Pravilnik o arhiviranju proizvedenih i prikupljenih fonografskih i videografskih zapisa;

Pravilnik o autorskim i izvođačkim pravima;

Kodeks ponašanja zaposlenika RTVFBiH;

i drugi akti kada je to propisano Zakonom, odnosno kada je to potrebno zbog rada i

poslovanja RTVFBiH.

1.2. Upravni odbor

Na osnovu Odluke Upravnog Odbora o imenovanju generalnog direktora RTVFBiH od

18.8.2008. godine za generalnog direktora imenovan je Džemal Šabić na period od 5 godina.

Skrećemo pažnju na činjenicu da je generalnom direktoru manadat istekao u augustu 2013.

godine te da nakon tog perioda Upravni odbor nije imenovao generalnog direktora.

Upravni odbor sastoji se od 4 člana. Mandat članova Upravnog odbora traje 4 godine. Na

sjednici Predstavničkog doma održanoj 10. juna 2009. godine i sjednici Doma naroda

održanoj 2. juna 2009. donesena je Odluka o imenovanju članova Upravnog odbora Radio-

televizije Federacije Bosne i Hercegovine prema kojoj su imenovani sljedeći članovi

Upravnog odbora:

1. Kadrija Hodžić, na period od jedne godine

2. Radenko Udovčić, na period od dvije godine

3. Igor Soldo, na period od tri godine

4. Goran Samardžić, na period od četiri godine.

Uvidom u zapisnike sa sjednica Upravnog odbora u toku 2015. godine utvrdili smo da je

sjednicama Upravnog Odbora u toku 2015. godine prisustvovao Goran Samardžić.

Skrećemo pažnju na činjenicu da je svim članovima Upravnog odbora manadat istekao u junu 2013. godine te da nakon tog perioda Predstavnički dom i Dom naroda Federacije Bosne i Hercegovine nije imenovao članove Upravnog odbora RTVFBiH.

1.3. Podaci o zaposlenima

Prosječan broj zaposlenih na bazi sati rada iskazan u bilansu uspjeha za period 1.1.-31.12.2015. godine je 341. Prema izjavama Odjela za pravna i opšta pitanja broj zaposlenih na 31.12.2015. godine je 337.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

15

2. Cilj i obim revizije

Cilj revizije finansijskog izvještaja je da omogući revizoru da izrazi mišljenje o tome da li je

finansijski izvještaj pripremljen u svakom značajnom pogledu u skladu sa važećom regulativom.

Cilj revizije je i ocjena računovodstvenog sistema kao i ocjena sistema internih kontrola u smislu

da li su prikladno postavljene za sprečavanje ili otkrivanje značajnog pogrešnog prikazivanja i

da li sistem internih kontrola funkcioniše.

Revizori su obavili reviziju u skladu sa Međunarodnim revizorskim standardima koji nalažu

provođenje testova knjiženja, testova postojanja, testova vlasništva i testova vrednovanja

imovine i obaveza.

Razumijevanje sistema računovodstvenih i internih kontrola obavljeno je do nivoa prihvatljivosti,

kao osnova za primjenu finansijskog izvještaja i za utvrđivanje provođenja odgovarajuće

računovodstvene evidencije.

Obim revizije ne obuhvata sva pojedina salda i knjiženja, tako da eventualne greške i propusti, a

koje ne utiču na objektivno prikazivanje finansijskog izvještaja nisu tretirani u ovom izvještaju.

Revizija uključuje ocjenu bilo koje značajne procjene Uprave pri pripremi finansijskog izvještaja,

te ocjenu adekvatnosti odabranih računovodstvenih politika i dosljednost njihove primjene i

prezentacije. Za uspostavu efikasnog sistema internih kontrola, u skladu sa propisima,

odgovorna je Uprava.

3. Sistem internih kontrola i informacijski sistem

Računovodstvene politike koje predstavljaju dio poslovne politike nisu usklađene sa odredbama MSFI. Poslovne promjene evidentiraju se u okviru četiri odvojena softvera koji nisu povezani sa glavnom knjigom. Računovodstveno informacijski sistem nije postavljen na način da omogući kontrolu poslovnih događaja, program za obračun plaća i primanja zaposlenika nije inkorporiran u računovodstveno-informacijski sistem, određeni podaci iz ovog programa se prenose samo sintetički, izlazne fakture za kupce se izrađuju ručno.

4. Pregled značajnih računovodstvenih politika

Osnovne računovodstvene politike primijenjene za sastavljanje ovog finansijskog izvještaja

navedene su u daljem tekstu.

4.1. Osnova za sastavljanje finansijskog izvještaja

Finansijski izvještaj RTVFBiH sastavljen je u skladu sa Zakonom o računovodstvu i

Međunarodnim standardima finansijskog izvještavanja koje je izdao Odbor za standarde

finansijskog izvještavanja. Sastavljanje finansijskog izvještaja u skladu sa MSFI zahtjeva

primjenu izvjesnih ključnih računovodstvenih procjena. Ono, također, zahtjeva da Uprava

koristi svoje prosuđivanje u primjeni računovodstvenih politika RTVFBiH. Finansijski izvještaj

sastavljen je uz primjenu temeljne računovodstvene pretpostavke nastanka poslovnog

događaja po kojem se učinci transakcija priznaju kada su nastali i iskazuju u finansijskom

izvještaju za razdoblje na koje se odnose, te uz primjenu temeljne računovodstvene

pretpostavke vremenske neograničenosti poslovanja.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

16

Finansijski izvještaj RTVFBiH predstavlja zbirne iznose sredstava, obaveza, kapitala i rezervi

RTVFBiH na 31. decembar 2015. godine, te rezultate poslovanja.

4.2. Preračunavanje stranih valuta

a) Funkcionalna i valuta prikazivanja

Stavke uključene u finansijski izvještaj RTVFBiH se odmjeravaju i prikazuju u konvertibilnim

markama (“KM”) bez obzira na to da li KM predstavlja funkcionalnu valutu RTVFBiH.

b) Transakcije i stanja

Transakcije u stranoj valuti se preračunavaju u funkcionalnu valutu primjenom deviznih

kurseva važećih na dan transakcije. Pozitivne i negativne kursne razlike nastale iz izmirenja

takvih transakcija i iz preračuna monetarnih sredstava i obaveza izraženih u stranim

valutama na kraju godine, priznaju se u bilansu uspjeha osim u slučaju kada su odložene u

kapitalu kao instrumenti zaštite tokova gotovine i instrumenti zaštite neto ulaganja.

4.3. Nematerijalna ulaganja

a) Robne marke i licence

Stečene robne marke i licence iskazuju se po historijskoj nabavnoj vrijednosti. Robne marke i

licence imaju ograničen vijek trajanja i iskazuju se po nabavnoj vrijednosti umanjenoj za

akumuliranu ispravku vrijednosti. Amortizacija se obračunava primjenom proporcionalne

metode kako bi se troškovi robnih marki i licenci raspodjelili u toku njihovog procijenjenog vijeka

upotrebe.

b) Računarski softver

Stečene licence računarskih softvera kapitalizuju se u iznosu troškova nastalih u sticanju i

stavljanju u upotrebu softvera. Ovi troškovi se amortizuju tokom njihovog procijenjenog vijeka

upotrebe. Izdaci vezani za razvoj ili održavanje kompjuterskih softverskih programa priznaju se

kao trošak u periodu kada nastanu.

4.4. Nekretnine, postrojenja i oprema

Nekretnine se iskazuju po nabavnoj vrijednosti umanjenoj za akumuliranu ispravku vrijednosti

i rezervisanje po osnovu umanjenja vrijednosti, ukoliko nabavna vrijednost uključuje izdatke

koji se direktno pripisuju nabavci sredstva.

Naknadni troškovi se uključuju u nabavnu vrijednost sredstva ili se priznaju kao posebno

sredstvo, u zavisnosti od toga šta je primjenljivo, samo kada postoji vjerojatnoća da će

RTVFBiH u budućnosti imati ekonomsku korist od tog sredstva i ako se njegova vrijednost

može pouzdano utvrditi. Knjigovodstvena vrijednost zamijenjenog sredstva se isknjižava. Svi

drugi troškovi tekućeg održavanja terete bilans uspjeha perioda u kome su nastali.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

17

Amortizacija materijalnih stalnih sredstava se obračunava primjenom proporcionalne metode

kako bi se rasporedila njihova nabavna ili revalorizovana vrijednost do njihove rezidualne

vrijednosti tokom njihovog procijenjenog vijeka trajanja, kao što slijedi:

Rezidualna vrijednost i korisni vijek upotrebe sredstva se evidiraju, i po potrebi koriguju, na

datum svakog bilansa stanja.

Knjigovodstvena vrijednost sredstva svodi se odmah na njegovu nadoknadivu vrijednost

ukoliko je knjigovodstvena vrijednost veća od njegove procijenjene nadoknadive vrijednosti.

Dobici i gubici po osnovu otuđenja sredstva utvrđuju se kao razlika između novčanog priliva i

knjigovodstvene vrijednosti i iskazuju se u bilansu uspjeha u okviru dobitaka ili gubitaka od

prodaje stalnih sredstva

Kada se revalorizovana sredstva prodaju, iznos revalorizacije knjižen na računu

revalorizacione rezerve prenosi se u neraspoređenu dobit.

4.5. Zalihe

Zalihe se iskazuju po trošku ili neto očekivanoj prodajnoj vrijednosti koja se može realizirati,

ovisno o tome koja je niža. Nabavnu vrijednost, koju čine neto fakturna vrijednost i zavisni

troškovi nabavke povezani s dovođenjem zaliha do njihove sadašnje lokacije i u sadašnje

stanje. Neto očekivana prodajna vrijednost koja se može realizirati predstavlja procijenjenu

prodajnu cijenu umanjenu za sve procijenjene troškove dovršenja i troškove marketinga,

prodaje i distribucije.

Utrošak se iskazuje po prosječnim cijenama, koje se utvrđuju prilikom svake nove nabavke.

Terećenjem ostalih rashoda vrši se ispravka vrijednosti zaliha u slučajevima kada se ocijeni

da je potrebno svesti vrijednost zaliha na njihovu neto prodajnu vrijednost. Oštećene zalihe i

zalihe koje po kvalitetu ne odgovaraju standardima, otpisuju se.

4.6. Potraživanja od kupaca

Potraživanja od kupaca se inicijalno priznaju po fer vrijednosti. Sva ova potraživanja

karakteriše pojam kratkoročna, iz razloga što je predviđeno da korist od tih sredstava pritiče u

RTVFBiH u roku do dvanaest mjeseci.

Neizvjesnost u naplati nastaje ako je istekao rok naplate potraživanja kao i ako je dužnik duži

period nelikvidan, odnosno insolventan, na osnovu čega se može zaključiti da bi naplata

potraživanja mogla biti realno ugrožena ili nemoguća.

Sva potraživanja koja nisu naplaćena u ugovorenom roku i čija naplata postaje neizvjesna na

osnovu odluke Uprave, prenose se na poziciju sumnjivih i spornih potraživanja. Za ova

potraživanja vrši se detaljnija procjena naplativosti i istu ispravljaju putem ispravke vrijednosti.

Preispitivanje izvjesnosti naplate svih iskazanih potraživanja stalna je obaveza Uprave tokom

čitavog obračunskog perioda, a posebno prilikom sastavljanja godišnjeg obračuna.

Usklađivanje vrijednosti potraživanja vrši se na teret rashoda perioda.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

18

Naknadna naplata iznosa koji je prethodno bio otpisan, iskazuje se u bilansu uspjeha u korist

„ostalih prihoda“.

4.7. Gotovina i gotovinski ekvivalenti

Gotovina i gotovinski ekvivalenti obuhvataju: novac u blagajni, depozite po viđenju kod

banaka, druga kratkoročna visoko likvidna ulaganja sa prvobitnim rokom dospijeća do tri

mjeseca ili kraće i prekoračenja po tekućem računu. Prekoračenja po tekućem računu

uključena su u obaveze po kreditima u okviru tekućih obaveza, u bilansu stanja.

4.8. Osnovni kapital

a) Upisani vlasnički kapital

Upisani vlasnički kapital je kapital koji osnivači unose u kapital RTVFBiH prilikom osnivanja,

kao i naknadne promjene vrijednosti (povećanja i smanjivanja osnovnog kapitala).

Upisani kapital iskazuje se u iznosu koji je upisan u sudski registar.

b) Revalorizacione rezerve

Revalorizacione rezerve su obračunski iznosi učinka revalorizacije, koja se provodi pri

usklađivanju knjigovodstvenih iznosa sredstava s njihovom fer vrijednosti i pri revalorizaciji

bilansnih pozicija u hiperinflacijskim uslovima, a u poslovnim knjigama se iskazuju u

obračunatim iznosima prema propisanom, odnosno usvojenom konceptu revalorizacije

sredstava. Ako je revalorizovano sredstvo prodato ili na drugi način realizovano

(korištenjem), učinak revalorizacije tog sredstva se preknjižava iz revalorizaconih rezervi u

zadržanu dobit.

c) Akumulirana dobit/gubitak

Akumulirana (zadržana) dobit (gubitak) je neraspoređena dobit iz ranijih godina. Dobit se

može iskazati i kao neraspoređena dobit tekuće godine, ukoliko se radi o periodičnim

obračunima. U poslovnim knjigama za narednu godinu, neraspoređena dobit (gubitak) će se

prenijeti na konto akumulirane dobiti (gubitka).

d) Dobit ili gubitak tekuće finansijske godine

Nakon utvrđivanja finansijskog rezultata perioda (dobiti ili gubitka), te nakon utvrđivanja

obaveze poreza na dobit, rezultat perioda se preko konta (raspored rezultata) prenosi na

odgovarajući konto grupe dobiti ili gubitka tekuće godine. Vlasnički kapital potencijalno je

podložan umanjenju po osnovu raspoređivanja gubitka odnosno uvećanju po osnovu

akumulirane dobiti, rezervi ili dodatnih ulaganja.

4.9. Obaveze po kreditima

Obaveze po kreditima se inicijalno priznaju po fer vrijednosti priliva, bez nastalih transakcionih

troškova. U narednim periodima obaveze po kreditima se iskazuju po amortizovanoj

vrijednosti; sve razlike između ostvarenog priliva (umanjenog za transakcione troškove) i

iznosa otplata. Obaveze po kreditima se klasifikuju kao tekuće obaveze, osim ukoliko

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

19

RTVFBiH nema bezuslovno pravo da odloži izmirenje obaveza za najmanje 12 mjeseci nakon

datuma bilansa stanja.

4.10. Obaveze prema dobavljačima

Obaveze prema dobavljačima se inicijalno iskazuju po fer vrijednosti.

4.11. Tekući i odloženi porez na dobit

Tekući porez na dobit se obračunava na datum bilansa stanja na osnovu važeće zakonske

poreske regulative Bosne i Hercegovine gdje RTVFBiH posluje i ostvaruje oporezivu dobit.

Uprava periodično vrši procjenu stavki sadržanih u poreskoj prijavi sa stanovišta okolnosti u

kojima primjenjiva poreska regulativa podliježe tumačenju, i vrši rezervisanje, ako je

primjereno, na osnovu iznosa za koji se očekuje da će biti plaćen poreskim organima.

Odloženi porez na dobit se ukalkuliše u punom iznosu, korištenjem metode obaveza, za

privremene razlike koje nastanu između poreske osnovice sredstava i obaveza i njihovih

knjigovodstvenih iznosa u finansijskom izvještaju.

Odloženo poresko sredstvo se priznaje do iznosa za koji je vjerovatno da će buduća dobit za

oporezivanje biti raspoloživa i da će se privremene razlike izmiriti na teret te dobiti.

4.12. Primanja zaposlenih

RTVFBiH nema sopstvene penzione fondove niti opcije za isplate zaposlenima u vidu dionica i

po tom osnovu nema identifikovane obaveze na dan 31. decembar 2015. godine.

U skladu sa propisima koji se primjenjuju u FBiH, RTVFBiH je u obavezi da plaća doprinose

državnim fondovima kojima se obezbjeđuje socijalna sigurnost zaposlenih. Ove obaveze

uključuju doprinose za zaposlene na teret poslodavca u iznosima obračunatim po stopama

propisanim relevantnim zakonskim propisima. RTVFBiH je, također, obavezna da od bruto plata

zaposlenih obustavi doprinose i da ih, u ime zaposlenih, uplati tim fondovima. Doprinosi na teret

poslodavca i doprinosi na teret zaposlenog se knjiže na teret rashoda perioda na koji se

odnose. Nakon izvršenih uplata doprinosa, RTVFBiH nema daljih zakonskih obaveza u pogledu

budućeg plaćanja doprinosa ukoliko fond nema dovoljno sredstava da isplati sve beneficije

zaposlenima koji su se penzionisali. Više plaćeni doprinosi se priznaju kao sredstvo u iznosu

koji se može refundirati ili u iznosu za koji se može umanjiti buduća obaveza za plaćanje

doprinosa.

4.13. Priznavanje prihoda/rashoda

Prihod uključuje fer vrijednost primljenog iznosa ili potraživanja po osnovu prodaje roba i

usluga u toku normalnog poslovanja RTVFBiH. Prihod se iskazuje bez PDV-a, povrata robe,

rabata i popusta. RTVFBiH priznaje prihod kada se iznos prihoda može pouzdano izmjeriti,

kada je vjerovatno da će u budućnosti RTVFBiH imati ekonomske koristi i kada su ispunjeni

posebni kriterijumi za svaku od aktivnosti RTVFBiH. Iznos prihoda se ne smatra pouzdano

mjerljivim sve dok se ne riješe sve potencijalne obaveze koje mogu nastati u vezi sa

prodajom. Svoje procjene RTVFBiH zasniva na rezultatima iz prethodnog poslovanja,

uzimajući u obzir tip kupca, vrstu transakcije i specifičnosti svakog posla.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

20

a) Prihod od kamata

Prihod od kamata se priznaje na vremenski proporcionalnoj osnovi primjenom metode

efektivne kamatne stope.

b) Prihod od dividendi

Prihod od dividendi se priznaje kada se ustanovi pravo da se dividenda primi.

c) Poslovni rashodi

Poslovni rashodi uključuju sve troškove vezane za izvršenje redovnih aktivnosti RTVFBiH.

d) Finansijski prihodi i rashodi

Finansijski prihodi i rashodi obuhvataju prihode od kamata po osnovu potraživanja i plasmana

kao i rashode kamata. Prihodi i rashodi od kamata se iskazuju u momentu obračuna prema

ugovorenim kamatnim stopama. Troškovi posuđivanja terete finansijski rezultat u periodu u

kojem su nastali. Finansijski prihodi i rashodi obuhvataju pozitivne i negativne kursne razlike

nastale po osnovu preračunavanja transakcija u stranoj valuti.

5. Sredstva

NAZIV Nematerijalna

sredstva Postrojenja

i oprema

Avansi i nekretnine, postrojenja i oprema u

pripremi

Ostala (specifična)

stalna materijalna

sredstva

Ukupno

Nabavna vrijednost

Stanje 1.1.2015. 1.743.571 3.869.391 26.153 639.577 6.278.692

Povećanje 1.656.941 56.653 42.803 47.429 1.803.826

Smanjenje-rashod 1.110.486 253.873 - 36.478 1.400.837

Prenos 816.229 - 48.995 - 865.224

Stanje 31.12.2015. 1.473.797 3.672.171 19.961 650.528 5.816.457

Ispravka vrijednosti

Stanje 1.1.2015. 916.124 3.180.966 - - 4.097.090

Amortizacija 836.128 258.843 - - 1.094.971

Smanjenje-rashod 1.110.197 252.915 - - 1.363.112

Povećanje ispr. vrjed. 5 - - - 5

Stanje 31.12.2015. 642.055 3.186.894 - - 3.828.949

Sadašnja vrijednost

Stanje 1.1.2015. 827.447 688.425 26.153 639.577 2.181.602

Stanje 31.12.2015. 831.742 485.277 19.961 650.528 1.987.508

Amortizacija u iznosu od 1.094.971 KM iskazana je u okviru poslovnih rashoda u bilansu uspjeha. Na dan 31.12.2015. godine Društvo je izvršilo amortizaciju nematerijalnih sredstava u iznosu od 836.128 KM i postrojenja, opreme i transportnih sredstava u iznosu od 258.843 KM.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

21

Sadašnja vrijednost stalnih sredstava na dan 31.12.2015. godine iznosi 1.987.508 KM i odnosi se na:

1. Nematerijalna sredstva – 831.742 KM, 2. Postrojenja, oprema i transportna sredstva – 485.277 KM, 3. Avansi, nekretnine, postrojenja i oprema u pripremi – 19.961 KM, te 4. Ostala materijalna sredstva – 650.528 KM.

Nematerijalna sredstva sa ograničenim vijekom trajanja su amortizovana od datuma

aktivacije i stopa zavisi od perioda važenja licence. U toku 2015. godine izvršen je otpis

licenci kojima je istekao rok korištenja nabavne vrijednosti 1.110.486 KM i ispravke

vrijednosti 1.110.197 KM te je efekat isknjiženja od 289 KM evidentiran na gubitke od

umanjenja vrijednosti nematerijalnih sredstava u skladu sa odlukama donesenim od strane

Upravnog odbora. Na dan 31.12.2015. godine na osnovu procjene stručnog tijela i Odluke

Upravnog odbora izvršeno je umanjenje vrijednosti nematerijalnih sredstava sa

neograničenim vijekom trajanja za 36.478 KM. Prema navedenoj Odluci izvršeno je

umanjenje svih nematerijalnih prava na način da su nematerijalna prava po svim Ugovorima

umanjena za 6% iako su u 2014. godini umanjena za 12%. Ne možemo potvrditi iznos i

proceduru izvršenih umanjenja obzirom da ista nije provedena u skladu sa MRS 36.

Nematerijalna imovina s neograničenim korisnim vijekom trajanja se ne amortizuje, ali se

testira na umanjenje vrijednosti najmanje jednom godišnje, bilo individualno ili na nivou

jedinice koja stvara novac. Ocjena neograničenog korisnog vijeka trajanja provjerava se

jednom godišnje kako bi se odredilo da li je još uvijek moguće podržati neograničeni korisni

vijek trajanja, odnosno kako bi se utvrdilo da li postoje pokazatelji da li je neko sredstvo

obezvrijeđeno. Umanjenje vrijednosti sredstava utvrđuje se na način da se nadoknadiva

vrijednost stavlja u odnos sa knjigovodstvenom vrijednošću. Za utvrđivanje nadoknadive

vrijednosti u skladu sa Međunarodnim računovodstvenim standardom 36 potrebno je

angažovati neovisnog procjenitelja.

6. Odložena porezna sredstva

Odložena porezna sredstva 2015 2014 %

Odložena porezna sredstva 93.390 151.716 (38,44)

Ukupno 93.390 151.716 (38,44)

7. Zalihe i sredstva namjenjena prodaji

Zalihe i sredstva namijenjena prodaji 2015 2014 %

Sirovine, materijal, rezervni dijelovi i sitan inventar 110.187 130.737 (15,72)

Ukupno 110.187 130.737 (15,72)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

22

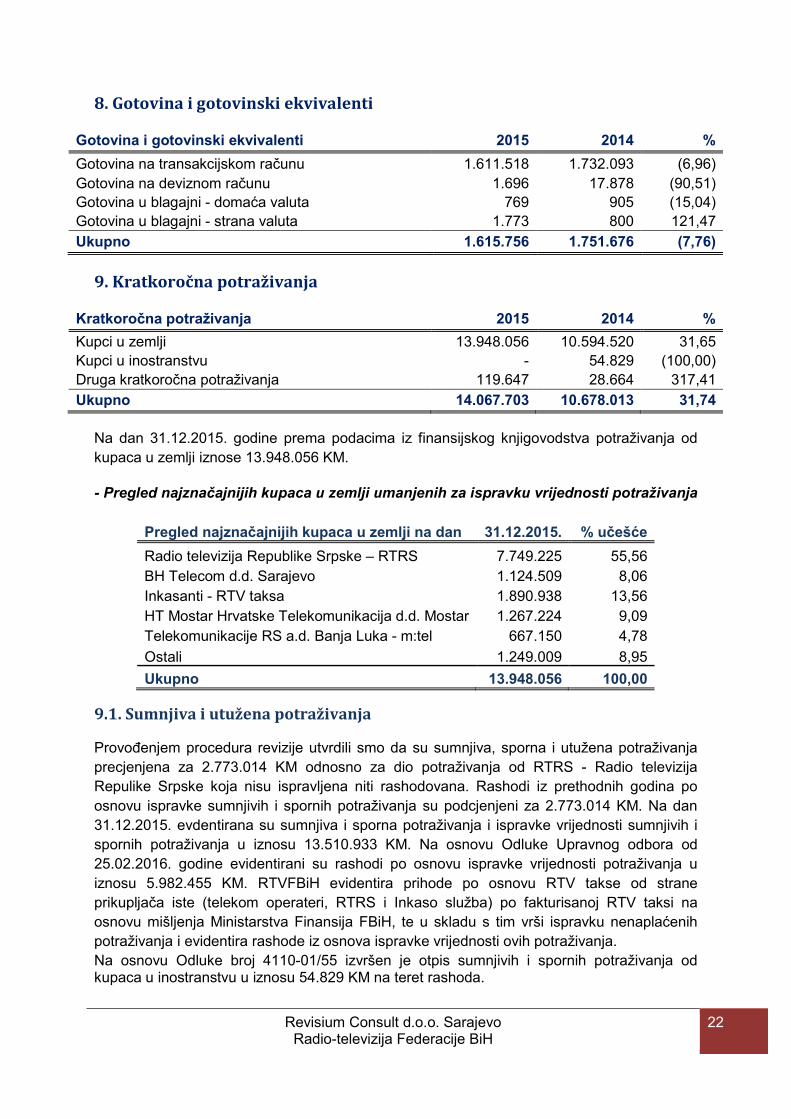

8. Gotovina i gotovinski ekvivalenti

Gotovina i gotovinski ekvivalenti 2015 2014 %

Gotovina na transakcijskom računu 1.611.518 1.732.093 (6,96)

Gotovina na deviznom računu 1.696 17.878 (90,51)

Gotovina u blagajni - domaća valuta 769 905 (15,04)

Gotovina u blagajni - strana valuta 1.773 800 121,47

Ukupno 1.615.756 1.751.676 (7,76)

9. Kratkoročna potraživanja

Kratkoročna potraživanja 2015 2014 %

Kupci u zemlji 13.948.056 10.594.520 31,65

Kupci u inostranstvu - 54.829 (100,00)

Druga kratkoročna potraživanja 119.647 28.664 317,41

Ukupno 14.067.703 10.678.013 31,74

Na dan 31.12.2015. godine prema podacima iz finansijskog knjigovodstva potraživanja od

kupaca u zemlji iznose 13.948.056 KM.

- Pregled najznačajnijih kupaca u zemlji umanjenih za ispravku vrijednosti potraživanja

Pregled najznačajnijih kupaca u zemlji na dan 31.12.2015. % učešće

Radio televizija Republike Srpske – RTRS 7.749.225 55,56

BH Telecom d.d. Sarajevo 1.124.509 8,06

Inkasanti - RTV taksa 1.890.938 13,56

HT Mostar Hrvatske Telekomunikacija d.d. Mostar 1.267.224 9,09

Telekomunikacije RS a.d. Banja Luka - m:tel 667.150 4,78

Ostali 1.249.009 8,95

Ukupno 13.948.056 100,00

9.1. Sumnjiva i utužena potraživanja

Provođenjem procedura revizije utvrdili smo da su sumnjiva, sporna i utužena potraživanja

precjenjena za 2.773.014 KM odnosno za dio potraživanja od RTRS - Radio televizija

Repulike Srpske koja nisu ispravljena niti rashodovana. Rashodi iz prethodnih godina po

osnovu ispravke sumnjivih i spornih potraživanja su podcjenjeni za 2.773.014 KM. Na dan

31.12.2015. evdentirana su sumnjiva i sporna potraživanja i ispravke vrijednosti sumnjivih i

spornih potraživanja u iznosu 13.510.933 KM. Na osnovu Odluke Upravnog odbora od

25.02.2016. godine evidentirani su rashodi po osnovu ispravke vrijednosti potraživanja u

iznosu 5.982.455 KM. RTVFBiH evidentira prihode po osnovu RTV takse od strane

prikupljača iste (telekom operateri, RTRS i Inkaso služba) po fakturisanoj RTV taksi na

osnovu mišljenja Ministarstva Finansija FBiH, te u skladu s tim vrši ispravku nenaplaćenih

potraživanja i evidentira rashode iz osnova ispravke vrijednosti ovih potraživanja.

Na osnovu Odluke broj 4110-01/55 izvršen je otpis sumnjivih i spornih potraživanja od kupaca u inostranstvu u iznosu 54.829 KM na teret rashoda.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

23

- Pregled sumnjivih, spornih i utuženih potraživanja i ispravke vrijednosti na dan

31.12.2015. godine

Partner

Sumnjiva i sporna i utužena potraživanja RTV taksa i utužena

potraživanja

I.V. potraživanja RTV taksa

Razlika

BH TELECOM SARAJEVO 2.318.572,66 2.318.572,66 0,00

HT MOSTAR HRVATSKE TELEKOMUNIKACIJE DOO 2.825.316,99 2.825.316,99 0,00

INKASANTI RTV TAKSA 2.730.685,49 2.730.685,49 0,00

PRAVNA LICA RTV TAKSA 206.809,08 206.809,08 0,00

RTRS-RADIO TELEVIZIJA REPULIKE SRPSKE 6.817.605,09 4.044.590,95 2.773.014,14

TELECOMUNIKACIJE RS a.d. Banja Luka - m:tel 1.384.958,08 1.384.958,00 0,08

Ukupno 16.283.947,39 13.510.933,17 2.773.014,22

9.2. Odnos RTVFBiH i BHRT

Međusobni finansijski odnosi BHRT i RTVFBiH zasnovani su na Cjenovniku međusobnih

usluga i protokolu o procedurama, rokovima naručivanja, fakturisanja i plaćanja usluga

JSBiH i RTVFBiH iz juna 2006. godine. Prema navodima iz cjenovnika bazni period za

utvrđivanje troškova su troškovi nastali u prvoj polovini 2003. godine.

Prilikom provođenja revizije utvrdili smo da RTVFBiH koristi poslovne prostore i dio opreme

kojima raspolaže BHRT. Za korištenje prostora i dijela opreme BHRT ispostavlja fakure na

70% troškova amortizacije i 30% troškova amortizacije. Iz ispostavljenih faktura od strane

BHRT ne može se utvrditi na koji način je utvrđena vrijednost obračunate i prefakturisane

amortizacije.

Ne postoji potpisan ugovor između ova dva javna preduzeća iz kojega bi se moglo utvrditi

koliku površinu prostora koristi RTVFBiH kao i koju opremu ovo javno preduzeće koristi.

Prema podacima iz finansijskog knjigovodstva RTVFBiH, fakture koje je ispostavila BHRT, a

odnose se na 30% troškova amortizacije, evidentiraju se na troškove zakupa. Fakure koje

glase na 70% troškova amortizacije se ne evidentiraju u finansijskom knjigovodstvu nego se

iste vraćaju BHRT, a na kraju godine se u skladu sa Odlukom Upravnog odbora vrši

rezervisanje ovih troškova u njihovom 90% godišnjem iznosu.

Uvidom u evidenciju sudskih sporova utvrdili smo da postoji tužba BHRT protiv RTVFBiH u

iznosu od 8.315.345 KM.

Provođenjem procedura revizije utvrdili smo da ne postoje adekvatni dokazi na osnovu kojih

bi mogli potvrditi evidentiranja na troškove zakupa i troškove rezervisanja. Na ispostavljene

fakture od strane BHRT nije obračunat porez na dodatu vrijednost.

10. Potraživanja za PDV

Potraživanja za PDV 2015 2014 %

Potraživanja za PDV 5.542 7.541 (26,51)

Ukupno 5.542 7.541 (26,51)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

24

11. Aktivna vremenska razgraničenja

Aktivna vremenska razgraničenja 2015 2014 %

Aktivna vremenska razgraničenja 333.645 226.691 47,18

Ukupno 333.645 226.691 47,18

12. Odložena porezna sredstva

Odložena porezna sredstva 2015 2014 %

Odložena porezna sredstva 60.739 - -

Ukupno 60.739 - -

13. Gubitak iznad visine kapitala

Gubitak iznad visine kapitala 2015 2014 %

Gubitak iznad visine kapitala 1.346.335 1.468.516 (8,32)

Ukupno 1.346.335 1.468.516 (8,32)

Na dan 31.12.2015. godine obaveze RTVFBiH su veće od ukupne imovine za 1.346.335 KM.

14. Kapital

Vlasnički

kapital Akumulirana dobit/gubitak

Ukupno

Stanje 1. januar 2014. 100.000 (170.235) (70.235)

Efekti revalorizacije materijalnih i nematerijalnih sredstava

- - -

Neto dobit (gubitak) perioda iskazana u bilansu uspjeha

- 70.235 70.235

Neto dobici/gubici perioda priznati direktno u kapitalu

- (1.468.516) (1.468.516)

Emisija dioničkog kapitala i drugi oblici povećanja ili smanjenja osnovnog kapitala

- - -

Stanje 31. decembar 2014. 100.000 (1.568.516) (1.468.516)

Stanje 1. januar 2015. 100.000 (1.568.516) (1.468.516)

Efekti revalorizacije materijalnih i nematerijalnih sredstava

- - -

Neto dobit (gubitak) perioda iskazana u bilansu uspjeha

- 122.180 122.180

Neto dobici/gubici perioda priznati direktno u kapitalu

- 1 1

Stanje 31. decembar 2015. 100.000 (1.446.335) (1.346.335)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

25

15. Dugoročna rezervisanja

Dugoročna rezervisanja 2015 2014 %

Dugoročna razgraničenja 21.059 21.059 -

Ukupno 21.059 21.059 -

16. Dugoročne obaveze

Dugoročne obaveze 2015 2014 %

Obaveze koje se mogu konvertovati u kapital - 43.402 (100,00)

Ukupno - 43.402 (100,00)

17. Kratkoročne obaveze

17.1. Kratkoročne finansijske obaveze

Kratkoročne finansijske obaveze 2015 2014 %

Kratkoročni krediti uzeti u zemlji 1.933 1.517 27,42

Ukupno 1.933 1.517 27,42

17.2. Obaveze iz poslovanja

Obaveze iz poslovanja 2015 2014 %

Dobavljači u zemlji 5.716.408 5.026.870 13,72

Dobavljači u inostranstvu 224.892 216.708 3,78

Ostale obaveze iz poslovanja 3.985.559 1.794.176 122,14

Ukupno 9.926.859 7.037.754 41,05

- Pregled najznačajnijih dobavljača u zemlji

Pregled najznačajnijih dobavljača u zemlji na dan 31.12.2015. % učešće

Radiotelevizija BiH 5.292.433 92,58 KJKP Sarajevogas d.o.o. 56.094 0,98 Boram marketing 42.501 0,74 Elektroprivreda BiH dd Sarajevo 35.733 0,63 TROPIK DOO 29.870 0,52 Ostali 259.778 4,54

Ukupno 5.716.408 100,00

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

26

17.3. Obaveze po osnovu plaća, naknada i ostalih primanja zaposlenih

Obaveze po osnovu plaća, naknada i ostalih primanja zaposlenih

2015 2014 %

Obaveze po osnovu plaća i naknada plaća 505.570 541.389 (6,62)

Obaveze za ostala primanja zaposlenih 79.293 85.682 (7,46)

Ukupno 584.863 627.071 (6,73)

17.4. Druge obaveze

Druge obaveze 2015 2014 %

Druge obaveze 751.094 796.091 (5,65)

Ukupno 751.094 796.091 (5,65)

17.5. Obaveze za PDV

Obaveze za PDV 2015 2014 %

Obaveze za PDV 54.967 101.741 (45,97)

Ukupno 54.967 101.741 (45,97)

17.6. Obaveze za ostale poreze i druge dažbine

Obaveze za ostale poreze i druge dažbine 2015 2014 %

Obaveze za ostale poreze i druge dažbine 278.098 204.038 36,30

Ukupno 278.098 204.038 36,30

17.7. Obaveze za porez na dobit

Obaveze za porez na dobit 2015 2014 %

Obaveze za porez na dobit 38.577 8.944 331,32

Ukupno 38.577 8.944 331,32

18. Pasivna vremenska razgraničenja

Pasivna vremenska razgraničenja 2015 2014 %

Pasivna vremenska razgraničenja 7.963.355 7.754.875 2,69

Ukupno 7.963.355 7.754.875 2,69

U toku 2015. godine na osnovu Odluke Upravnog odbora broj: 4110-04/08 od 25.02.2016. godine izvršeno je rezervisanje za otpremnine zaposlenih 42.000 KM i novčane pomoći 47.000 KM.

Prema navedenoj Odluci rezervisanja za sudske sporove iznose 230.000 KM. Uvidom u

knjiženja na osnovu ove Odluke utvrdili smo da su obaveze i rashodi po osnovu rezervisanja

za sudske sporove u skladu sa ovom odlukom evidentirani u iznosu 230.000 KM. Obaveze iz

osnova sudskih sporova prema kojem je RTVFBiH tužena iznose 14.140.201 KM.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

27

Prema Odluci o rezervisanju troškova i obaveza za 2015. godinu izvršeno je rezervisanje

90% troškova po ispostavljenim fakturama BHRT-a na ime obračunate amortizacije TV

tehničkih resursa, upravljanja imovinom i investicijama, IT tehnologije iPEP-a, troškova

Sektora Upravljanja investicijama. Rezervisanje ovih troškova izvršeno je kvartalno u

ukupnom iznosu za 2015. godinu 427.132 KM.

RTVFBiH nije angažovala ovlaštenog aktuara da bi se na osnovu aktuarskog obračuna

utvrdila sadašnja vrijednost akumuliranih prava zaposlenih za otpremnine kao ni obračun

kratkoročnih primanja zaposlenih kako to zahtjeva MRS 19.

19. Prihodi

19.1. Poslovni prihodi

Poslovni prihodi 2015 2014 %

Prihodi od prodaje učinaka 26.291.940 24.882.269 5,67

Ostali poslovni prihodi 4.500 2.086 115,72

Ukupno 26.296.440 24.884.355 5,67

Prihodi od prodaje usluga na domaćem tržištu Iznos % učešće

Prihodi super loto i joker 269.645 1,03

Prihodi od reklama 6.633.975 25,23

Prihodi usluge trećim licima 53.696 0,20

Prihodi bingo 844.717 3,21

Prihodi od usluga televoltinga 1.889 0,01

Prihodi od sponzorstva 88.102 0,34

Prihodi za treća lica prefakt. 12.600 0,05

Prihodi od neoporezivih usluga 69.600 0,26

Prihodi Radia FTV 11.536 0,04

Prihodi od refud.troškova RTV taksa 952.665 3,62

Prihodi od refund.troš.proizvodnje programa 176.755 0,67

Prihodi od refundacija radne snage 2.777 0,01

Prihodi RTV taksa BH Telekom 4.338.478 16,50

Prihodi RTV taksa HT Mostar 1.633.768 6,21

Prihodi RTV taksa inkaso 2.653.975 10,09

Prihodi RTV taksa pravna lica 192.473 0,73

Prihodi RTV taksa M:tel 3.187.288 12,12

Prihodi RTV taksa RTRS B.Luka 4.976.211 18,93

Prihodi od prodaje proizvoda preko izvoznika 182.011 0,69

Prihodi od prodaje učinaka na stranom tržištu 9.779 0,04

Ukupno 26.291.940 100,00

19.1.1. Prihodi od RTV takse

U skladu sa članom 54. Zakona o Javnom servisu Radio-televizije Federacije Bosne i

Hercegovine svako domaćinstvo i pravno lice na teritoriji Bosne i Hercegovine koje posjeduje

radio ili televizijski prijemnik dužno je plaćati mjesečnu taksu na posjedovanje prijemnika.

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

28

Prema stavu 3, člana 18. Zakona o Javnom radiotelevizijskom sistemu Bosne i Hercegovine,

naplatu RTV takse mogu vršiti javni RTV servisi putem vlastitih službi ili taj posao na

ugovornoj osnovi povjeriti drugim pravnim licima. Naplata RTV takse, tokom 2015. godine,

vršena je putem vlastitih službi koje vrše naplatu RTV takse od pravnih lica, naplatu od

fizičkih lica koja nisu obuhvaćena sistemom naplate RTV takse od strane telekom operatera,

kao i prinudnu naplatu.

Prilikom evidentiranja potraživanja po osnovu RTV takse koju naplaćuju inkasanti, utvrdili

smo da se potraživanja od kupaca fizičkih lica koja naplaćuju inkasanti evidentiraju kao

potraživanje i prihod od RTV takse prilikom podjele priznanica za plaćenu taksu iako

značajan iznos priznanica nije naplaćen od obveznika za plaćanje RTV takse.

Naplata RTV takse putem telekom operatera vrši se na osnovu potpisanih ugovora i anexa

ugovora tri telekom operatera (BH Telecom d.d. Sarajevo, Hrvatske Telekomunikacija d.d.

Mostar i Telekomunikacije RS a.d. Banja Luka). Ovim ugovorima su regulisani odnosi u vezi

fakturisanja i naplate RTV takse. Odredbama člana 23. Zakona o Javnom radiotelevizijskom

sistemu Bosne i Hercegovine propisano je da se uplata RTV takse vrši na jedinstveni račun,

a da od ukupnog iznosa RTV takse naplaćenog na teritoriji Bosne i Hercegovine, BHRT

pripada 50%, RTVFBiH pripada 25% i RTRS pripada 25%.

Prihode od RTV takse RTVFBiH priznaje prema Međunarodnom računovodstvenom

standardu 18. Sve fakturisane takse od strane telekom operatera i na osnovu evidencije o

štampanim priznanicama za plaćanje naknade za posjedovanje RTV prijemnika, evidentiraju

se kao prihod perioda. Prema našem mišljenju, ove prihode treba priznavati prema

naplaćenim sredstvima RTV takes.

19.1.2. Prihodi od marketing aktivnosti

Zakonom o Javnom radiotelevizijskom sistemu Bosne i Hercegovine predviđeno je osnivanje

korporacije koja do završetka ove revizije nije uspostavljena. Prema ovom Zakonu RTVFBiH

ima obavezu da prihode od marketing aktivnosti raspoređuje u procentu: BHRT 50%,

RTVFBiH 25% i RTRS 25%. RTVFBiH prihode od marketing usluga evidentira u ukupnom

iznosu i ne uplaćuje ih na jedinstveni račun niti umanjuje prihode za obaveze u skladu sa

naprijed navedenim procentima, te ne iskazuje obaveze iz naprijed navedenog osnova.

Zakonom o javnom servisu Radio-televizije Federacije Bosne i Hercegovine definisano je da

se prihodi koje RTVFBiH ostvaruje od marketinga primarno koriste za finansiranje vlastite

djelatnosti.

19.2. Finansijski prihodi

Finansijski prihodi 2015 2014 %

Prihodi od kamata 100.934 62.787 60,76

Pozitivne kursne razlike 690 637 8,32

Ukupno 101.624 63.424 60,23

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

29

19.3. Ostali prihodi i dobici

Ostali prihodi i dobici 2015 2014 %

Naplaćena otpisana potraživanja 84.570 77.630 8,94

Prihodi po osnovu ugovorene zaštite od rizika 256 - -

Otpis obaveza, ukinura rezer. i ostali prihodi 305.255 2.397.143 (87,27)

Ukupno 390.081 2.474.773 (84,24)

19.4. Prihodi iz osnova usklađivanja vrijednosti sredstava

Prihodi iz osnova usklađivanja vrijed. sredstava 2015 2014 %

Prihodi od usklađivanja vrijednosti zaliha - 33 (100,00)

Ukupno - 33 (100,00)

19.5. Prihodi iz ranijih perioda

Prihodi iz ranijih perioda 2015 2014 %

Prihodi iz osnova promjene računovodstvenih politika i ispravki neznačajnih grešaka iz ranijih perioda

297.362 860.885 (65,46)

Ukupno 297.362 860.885 (65,46)

19.6. Prihodi prekinutog poslovanja

Prihodi prekinutog poslovanja 2015 2014 %

Prihodi i dobici iz osnova prodaje i usklađivanja vrijednosti sredstava namjenjenih prodaji i obustavljenog poslovanja

93 - -

Ukupno 93 - -

20. Rashodi

20.1. Poslovni rashodi

Poslovni rashodi 2015 2014 %

Materijalni troškovi 1.145.646 1.163.596 (1,54)

Troškovi plaća i ostalih ličnih primanja 10.347.490 10.460.630 (1,08)

Troškovi proizvodnih usluga 5.986.442 6.308.243 (5,10)

Amortizacija 1.094.971 1.608.540 (31,93)

Troškovi rezervisanja 657.132 730.967 (10,10)

Nematerijalni troškovi 1.473.850 1.616.931 (8,85)

Ukupno 20.705.531 21.888.907 (5,41)

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

30

20.2. Finansijski rashodi

Finansijski rashodi 2015 2014 %

Finansijski rashodi od povezanih pravnih lica 7.121 - -

Rashodi kamata - 1.298 (100,00)

Negativne kursne razlike 2.139 586 265,02

Ukupno 9.260 1.884 391,51

20.3. Ostali rashodi i gubici

Ostali rashodi i gubici 2015 2014 %

Gubici od prodaje i rashodovanja stalnih sredstava 4.104 4.219 (2,73)

Rashodi po osnovu ispravke vrij. i otpisa potraž. 6.037.285 6.051.301 (0,23)

Rashodi i gubici na zalihama i ostali rashodi 58.388 52.102 12,06

Ukupno 6.099.777 6.107.622 (0,13)

20.4. Rashodi iz osnova usklađivanja vrijednosti sredstava

Rashodi iz osnova usklađivanja vrijed. sredstava 2015 2014 %

Umanjenje vrijednosti nematerijalnih sredstava 36.766 102.925 (64,28)

Umanjenje vrijednosti materijalnih stalnih sredstava - 3.054 (100,00)

Umanjenje vrijednosti ostalih sredstava - 13.393 (100,00)

Ukupno 36.766 119.372 (69,20)

20.5. Rashodi iz ranijih perioda

Rashodi iz ranijih perioda 2015 2014 %

Rashodi iz osnova promjene računovodstvenih politika i ispravki neznačajnih grešaka iz ranijih perioda

75.922 62.894 20,71

Ukupno 75.922 62.894 20,71

Revisium Consult d.o.o. Sarajevo Radio-televizija Federacije BiH

31

21. Finansijski rezultat

Finansijski rezultat 2015

Poslovni prihodi 26.296.440

Poslovni rashodi 20.705.531

Dobit od poslovnih aktivnosti 5.590.909

Finansijski prihodi 101.624

Finansijski rashodi 9.260

Dobit od finansijske aktivnosti 92.364

Ostali prihodi i dobici 390.081

Ostali rashodi i gubici 6.099.777

Gubitak po osnovu ostalih prihoda i rashoda 5.709.696

Prihodi iz osnova usklađivanja vrijed. sredstava -

Rashodi iz osnova usklađivanja vrijed. sredstava 36.766

Gubitak od usklađivanja vrijednosti 36.766

Prihodi iz osnova promjene računovod. politika i ispravki neznačajnih grešaka iz ranijih perioda

297.362

Rashodi iz osnova promjene računovod. politika i ispravki neznačajnih grešaka iz ranijih perioda

75.922

Dobit neprekinutog poslovanja prije poreza 158.251

Porezni rashodi perioda 38.577

Odloženi porezni rashodi perioda 26.500

Odloženi porezni prihodi perioda 28.913

Neto dobit neprekinutog poslovanja 122.087

Prihodi i dobici iz osnova prodaje i usklađivanja vrijednosti sred.namjenjenih prodaji i obustavljenog poslovanja

93

Rashodi i gubici iz osnova prodaje i usklađivanja vrijednosti sred.namjenjenih prodaji i obustavljenog poslovanja

-

Dobit prekinutog poslovanja 93

Neto dobit perioda 122.180