Embed Size (px)

Citation preview

Rakentaminen sinnittelee yhä

Rakentaminen putoaa muiden päätoimialo-jen vauhdista ja kääntyy tä-nä vuonna las-kuun asuntora-

kentamisen hidastuminen myö-tä. Muussa rakentamisessa kuva on monitulkintaisempi. Uusien talonrakennustöiden arvioidaan laskevan tänä vuonna vajaaseen 37 miljoonaan kuutiometriin.

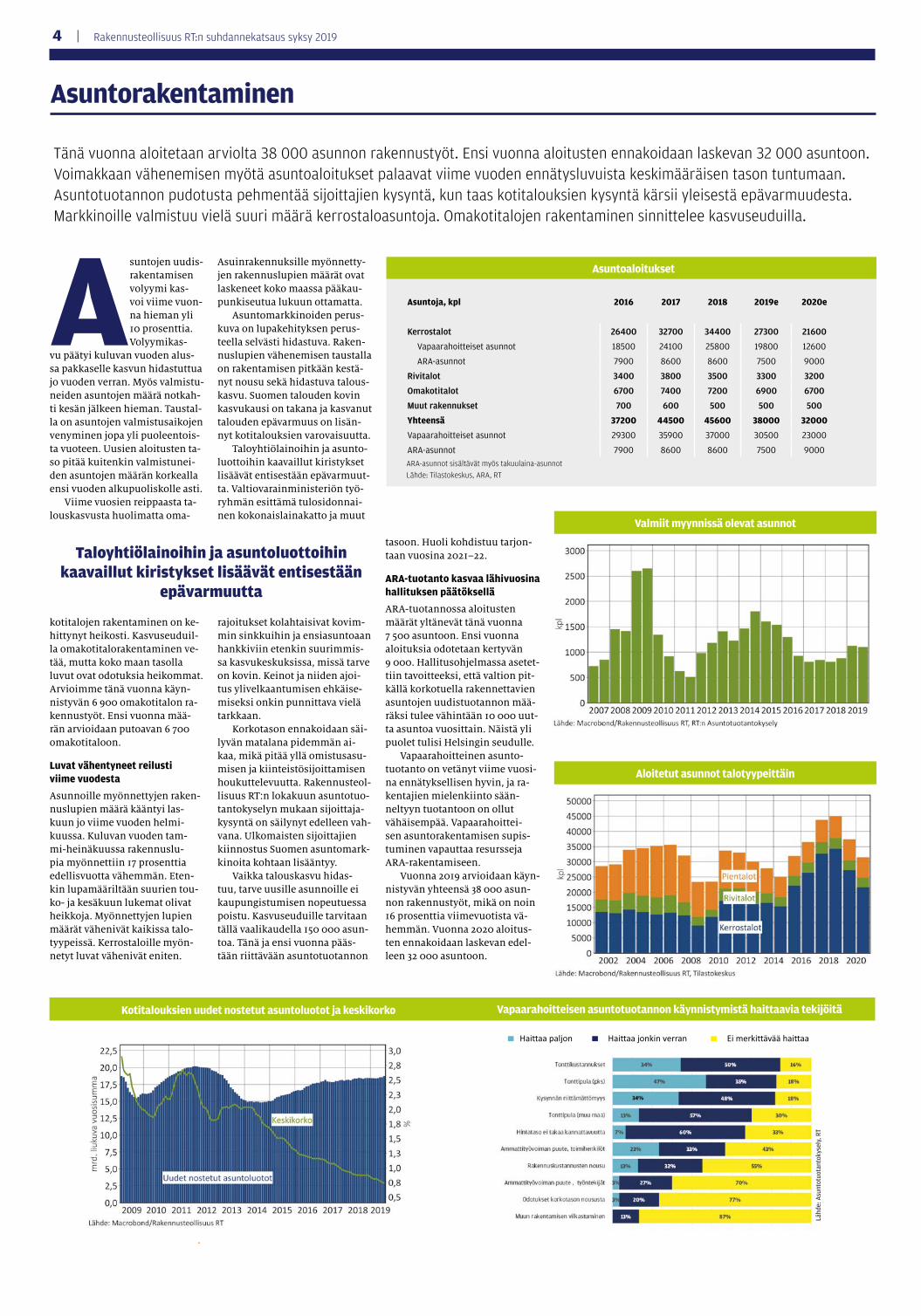

Asuntoaloituksia ennakoi-daan kertyvän tänä vuonna 38 000, ja ensi vuonna ne vähenevät enti-sestään. Asunnoille myönnetyt rakennusluvat ovat vähentyneet selvästi vuoden mittaan. Lasku on voimakkainta kerrostalois-sa. Laskua hidastaa matala kor-kotaso sekä vahvana pysyttele-vä sijoittajakysyntä. Taloyhtiölai-noihin kohdistuva epävarmuus ja kuluttajien luottamuksen heikkeneminen sen sijaan hei-kentävät asuntorakentamisen näkymiä.

Toimitilarakentamisen aloi-tuskuutiot laskevat ja näky-mä säilyy kaksijakoisena. Teol-lisuuden rakentaminen kas-vaa voimakkaasti ja nousee suu-rimmaksi rakentamisen lajiksi asuinrakentamisen jälkeen. Jul-kinen rakentaminen kasvaa en-nätystasolle ja kuutiomääriltään

huomattavasti putoavaa liike- ja toimistorakentamista suurem-maksi. Varastorakentamisen hi-dastuminen jatkuu.

Korjausrakentamisen kas-vu jatkuu kasvuseuduilla tasai-sena. Työvoimapulaan odotetaan helpotusta uudisrakentamisen hidastuessa.

Maa- ja vesirakentamisen näkymät kääntyvät tämän vuo-den kuopan jälkeen kasvuun hal-litusohjelmaan sisältyvien perus-väylänpidon panosten myötä.

Rakentamisen työllisyys-kasvu pysähtyy tänä vuonna tuotannon hidastumisen myö-tä. Työllisten määrä ylitti toisel-la neljänneksellä 200 000, mut-ta koko vuonna jäätäneen viime vuoden tasolle vajaaseen 200 000 henkilöön. Ensi vuonna työlli-syyden ennakoidaan vähenevän 4 prosenttia. Hidastuvasta tuo-tannosta ja supistuvasta työvoi-masta huolimatta työvoimapula säilynee tuotannon esteenä.

Suomen talouskasvu hidas-tuu tänä ja ensi vuonna selväs-ti. Talouskasvu matelee lähi-vuosina alle prosentissa. Riski

heikommasta kehityksestä on kansainvälisen talouden epä-varmuuden vuoksi merkittä-vä. Viennin kasvu hidastuu en-si vuonna selvästi. Talous kasvaa lähivuodet kotimaisen kulutuk-sen voimin. Investointeja hidas-taa erityisesti asuntotuotannon väheneminen.

Globaalin talouden suhdan-nenäkymät ovat heikentyneet. Epävarmuutta aiheuttavat kaup-pasodan eskaloituminen, Kii-nan ja Saksan talouskasvun hi-dastuminen, Brexit sekä Italian

Rakentamisessa puhkottiin tänä vuonna 200 000 työllisen haamuraja

lokakuu 2019

Rakentamisen markkinatilanne pysyi alkuvuonna melko vahvana, mutta ensi vuodesta on tulossa vaikea. Näkymät ovat heiken-tyneet laskevan lupakehityksen myötä. Tänä vuonna jäädään noin prosentin pakkaselle, ensi vuonna lasku kiihtyy kolmeen prosenttiin. Asuntoaloitukset vähenevät ennätyslukemista tasaista tahtia sekä tänä että ensi vuonna. Julkinen rakentaminen kohoaa hupenevan liike- ja toimistorakentamisen tasolle. Teollisuuden rakentamisen kasvu on vahvaa. Korjausrakentamisen kasvu jatkuu tasaisena. Infrarakentaminen notkahtaa, mutta palaa ensi vuonna plussalle.

Kokonaistuotannon ja rakentamisen kehitys

• Rakentaminen jatkui vielä alkuvuonna vilkkaana• Kuluvana vuonna päädytään kuitenkin laskeviin lukemiin• Ensi vuodesta tulee jo vaikea• Asuntotuotanto hidastuu selvästi• Liikerakentamisen pudotus jatkuu• Teollisuus investoi epävarmuudesta huolimatta• Julkinen rakentaminen nousee huippuunsa• Infrarakentamisen näkymät paranivat• Runsas asuntotuotanto on hillinnyt selvästi hintojen nousua• Pääkaupunkiseudun ja kasvukeskusten rakentaminen korostuu

Kuva

: Ku

vio

poliittinen tilanne ja julkisen sektorin kestävyys. Keskuspan-kit elvyttävät laajalla rintamalla.

Korkojen ennakoidaan pysyttele-vän pitkään matalalla tasolla.

1,72,4

1

-1

-3

Tampereen keskusta uudistuu merkittävästi vuoteen 2030 mennessä. Rakenteilla oleva kaupunkiraitiotie tulee valmistuttuaan parantamaan tiiviin keskustan liikenneyhteyksiä.

0,5

2 | Rakennusteollisuus RT:n suhdannekatsaus syksy 2019

Ammattimaisen korjausrakenta-misen arvo oli viime vuonna 12,9 miljardia, josta asuinra-kennusten kor-

jaamisen osuus 7,3 miljardia eu-roa. Valtaosa korjauksista koh-distui kerros- ja rivitalokantaan. Muiden rakennusten korjaami-nen nousi 5,6 miljardiin euroon.

Korjausrakentamisen kasvun ennakoidaan jatkuvan ja yltävän tänä ja ensi vuonna vajaan pa-rin prosentin kasvu-uralle. Suo-men rakennuskannan korkea ikä ja vuosien saatossa syntynyt kor-jausvelka ovat keskeisin korjaus-rakentamista kasvattava teki-jä. Matala korkotaso edistää uu-disrakentamisen lisäksi myös korjausrakentamista.

Viime vuosina vilkas asun-tojen uudisrakentamisen aktivi-teetti on vienyt huomiota van-henevan rakennuskannan kor-jaustarpeista ja vaikeuttanut työvoiman saantia korjausraken-tamisessa. Korjausrakentamista vaivaavan työvoimapulan enna-koidaan helpottavan uudisraken-tamisen hiljentyessä, vaikka työ-voiman saanti säilynee hidastu-vassa talouskasvussakin suurim-pana tuotannon esteenä.

Rahoitus voi muodostua paikoin esteeksi

Rakentamisen hidastuminen nä-kyy LVISAK-urakoitsijoiden suh-danneodotuksissa. Uudistuo-tannon vähetessä odotukset pai-nottuvat korjausrakentamisen puolelle. Korjausrakentamisen arvioidaan lisääntyvän etenkin putkiremonttien määrän myö-tä. 2020-luvulla putkiremonttien tarpeessa on vuosittain jopa 30 000 asuntoa.

Kiinteistöliiton tuo-reimman (toukokuu 2019)

korjausbarometrin mukaan talo-yhtiöiden korjausrakentamisessa ei ole tänä vuonna odotettavissa kasvua. Odotukset ovat vahvim-mat pääkaupunkiseudulla ja koh-distuvat sekä kerros- että rivita-loyhtiöihin. Yli 84 prosenttia ky-selyyn vastanneista ilmoitti, ettei yleisellä taloustilanteella ole vai-kutusta korjaushankkeiden to-teutumiseen. Lainarahoituksen saatavuuden arvioidaan hanka-loituneet viimeisen puolen vuo-den aikana. Rahoituksen saanti taantuvilla seuduilla voi lähivuo-sina osoittautua ongelmaksi.

Päästöjen vähennystarve luo painetta korjausrakentamiseen

Parhaillaan on loppusuoral-la Suomen uuden pitkän ai-kavälin peruskorjausstrategi-an laatiminen. Se on osa vii-me vuonna voimaan tullutta uudistettua EU:n rakennusten energiatehokkuusdirektiiviä.

Direktiivin mukaan jäsen-maiden tulee laatia pitkän ai-kavälin peruskorjausstrate-gia rakennuskannan muutta-miseksi erittäin energiatehok-kaaksi ja vähähiiliseksi vuoteen 2050 mennessä. Tällä tullee ole-maan merkittäviä vaikutuksia korjausrakentamiseen.

Kuva

: Kuv

io

Turun Kakolanmäessä korjataan vanhaa ja rakennetaan uutta.

Talonrakentaminen

2017 2018 2019e 2020e

Bruttokansantuote, määrän muutos, % 3,1 1,7 1,0 0,5

Euribor, 3 kk, % -0,3 -0,3 -0,4 -0,4

Ansiotasoindeksi, muutos, % 0,2 1,7 2,5 2,7

Rakennuskustannusindeksi, muutos, % 0,3 2,2 1,2 1,0

Maarakennuskustannusindeksi, muutos, % 2,6 2,7 2,0 1,0

Rakentaminen1, määrän muutos, % 1,0 2,4 -1,0 -3,0

Korjausrakentaminen 2,5 0,5 1,5 1,5

Rakennusinvestoinnit, määrän muutos, % 5,3 4,4 -0,8 -2,0

Talorakennukset 6,4 5,8 -0,8 -2,8

Maa- ja vesirakennukset 0,1 -3,2 0,0 2,0

Talonrakennustuotannon käynnistyminen, milj. m3 40,5 39,4 36,5 34,3

Asuinrakennukset 13,4 13,6 11,8 10,6

Vapaa-ajan rakennukset 0,6 0,6 0,6 0,6

Liike- ja toimistorakennukset 7,0 6,6 4,8 4,6

Julkiset palvelurakennukset 4,3 4,1 5,0 4,6

Teollisuus- ja varastorakennukset 10,5 9,4 9,0 9,1

Maatalousrakennukset 2,9 3,1 3,3 3,0

Muut rakennukset 1,7 1,9 2,0 1,9

Asuntotuotannon käynnistyminen, kpl 44500 45600 38000 32000

Vapaarahoitteiset 35900 37000 30500 23000

Valtion tukemat asunnot 8600 8600 7500 9000

Työllinen työvoima, henkilöä 187000 197750 197750 190000

Rakennusliikkeiden kansainvälinen toiminta, mrd. € 1,2 1,2 1,2

Käyttökate, rakennusliikkeet, % liikevaihdosta 5,1 0Käyttökate, rakennustuoteteollisuus, % liikevaihdosta 12 0

1 Kiinteähintainen arvonlisäys Lähde: Tilastokeskus, ARA, Suomen Pankki, RT.

Rakennustuotannon arvo vuonna 2018

Keskeiset suhdannekuvaajat

Korjausrakentamisen kasvu kiihtyy vajaaseen kahteen prosenttiin tänä ja ensi vuonna. Korjauk-set painottuvat kasvuseutujen asuinrakennuksiin. Korjausrakentamisen rooli korostuu uudisraken-tamisen hidastuessa.

Korjausrakentamisen määrä

Korjausrakentaminen

Rakentamisen määrä

Rakentaminen yhteensä 35,0 miljardia euroa

Talonrakentaminen 28,2 mrd. € Maa- ja vesirakentaminen 6,8 mrd. €

Lähde: Tilastokeskus, Forecon Oy

Rakennusteollisuus RT:n suhdannekatsaus syksy 2019 | 3

Uudisrakenta-misen volyy-mi-indeksi kasvoi viime vuonna lähes 9 prosenttia. Kuluvan vuo-

den alkupuoliskolla kehitys pai-nui vajaan prosentin verran pak-kaselle asuntojen uudisraken-tamisen hidastuessa. Muu kuin asuntorakentaminen kasvoi al-kuvuonna edelleen parin prosen-tin tahtia.

Tänä vuonna koko uudisra-kentamisen volyymikasvun en-nakoidaan jäävän parisen pro-senttia miinukselle. Ensi vuonna uudisrakentaminen vähenee yhä reippaasti.

Uudisrakentaminen keskittyy talouskasvun heikentyessä entis-tä voimakkaammin suuremmille kaupunkiseuduille ja kasvualu-eille. Asuntorakentamisen lasku kohti normaalimpaa tuotannon tasoa jatkuu. Hidastumista jar-ruttaa vilkkaana pysyvä pääkau-punkiseudun asuntorakentami-nen, matala korkotaso sekä edel-leen vahvana pysyvä sijoittaji-en kysyntä. Asuntorakentamisen volyymin suurin pudotus ajoit-tuu ensi vuoden puolelle.

Julkisen sektorin ja teollisuu-den uudisrakentamisen kasvu jatkuu. Julkisen palvelurakenta-misen aloitukset nousevat kulu-vana ennätystasolle reilusti yli 5 miljoonaan kuutioon. Kasvu tait-tuu ensi vuonna, kun viime vuo-sina voimakkaassa kasvussa ol-lut sairaalarakentaminen hidas-tuu. Koulujen uudisrakentami-nen painottuu kasvuseuduille.

Julkista rakentamista kan-nattelee väestön ja rakennus-ten ikääntyminen sekä kaupun-gistuminen. Yksikköhinnal-taan kalliin julkisen rakentami-nen vähentyminen pidemmällä aikavälillä tulee näkymään

rakentamisen volyymeissa hi-taampana kasvuna.

Teollisuuden rakentaminen kipuaa kuutioilla mitattuna toi-mitilarakentamisen suurimmak-si rakentamisen lajiksi ohi julki-sen palvelurakentamisen ja lii-ke- ja toimistorakentamisen. Lu-pakehityksen perusteella kasvu jatkuu myös ensi vuonna heiken-tyneistä maailmantalouden nä-kymistä huolimatta. Varastora-kentamisessa aloitusmäärät las-kevat tänä ja ensi vuonna.

Liike- ja toimistorakennusten aloituskuutiot putoavat ennus-tejaksolla historiallisen matalal-le tasolle alle 2 miljoonaan kuu-tioon. Liike- ja toimistotilojen rakentaminen on ollut vilkasta etenkin pääkaupunkiseudulla ja suurilla kaupunkiseuduilla.

Kuutiomäärät yhä alaspäin

Uudisrakentaminen kipusi vuon-na 2017 vajaaseen 41 miljoonaan aloituskuutioon. Viime vuon-na kuutioita kertyi 39 miljoonaa,

mutta tänä vuonna jäätäneen al-le 37 miljoonaan. Ensi vuonna ne painuvat 34 miljoonaan. Laskun taustalla on etenkin asuinraken-tamisen ja liike- ja toimistora-kentamisen aloitustöiden supis-tuminen. Kuutioiden lasku nä-kyy rakentamisen volyymin pu-dotuksena viiveellä vasta ensi vuonna.

Ennustejaksolla uudisraken-tamista tukevat Suomen talou-den kasvu ja matalat korkonä-kymät sekä asuntosijoittamisen tuottomahdollisuudet muihin sijoituksiin verrattuna. Pidem-mällä aikavälillä uudisraken-tamista kannattelevat voimis-tuva kaupungistumiskehitys ja työssäkäyntialueiden laajentu-minen uusien liikennehankkei-den myötä. Julkisen rakentami-nen saavuttaa lähivuosina huip-punsa. Se tulee näkymään raken-tamisen volyymin heikompana kehityksenä.

Viimeiset 10 v. keskimäärin

Talonrakennustuotannon käynnistyminen, milj. m3

UudisrakentaminenLuottamusindikaattorit

Rakentamisen suhdannetta vauhdittaneet kerrostaloasuntojen uudisra-kentaminen sekä liike- ja toimistorakentaminen vähenevät ennustejaksolla selvästi. Teollisuuden ja julkisen sektorin rakentaminen sen sijaan kipuavat ennätyskorkealle.

Uudistuotannon volyymi-indeksi

Asuntojen hintakehitys Pohjoismaissa (v. 2000 = 100)

2016 2017 2018 2019e 2020e

Ammattirakentaminen 28,2 28,0 32,7 31,5 28,7 26,9

Asuinrakennukset 6,5 7,6 9,1 9,4 7,8 6,7

Kerrostalot 5,4 6,5 7,9 8,4 6,8 5,7

Rivitalot 1,1 1,1 1,2 1,1 1,0 1,0

Liike- ja toimistorakennukset 6,6 5,2 7,0 6,6 4,8 4,6

Liikerakennukset 3,8 2,6 3,7 3,1 2,0 1,9

Toimistorakennukset 1,0 0,8 0,9 1,3 0,8 0,9

Liikenteen rakennukset 1,8 1,8 2,4 2,3 2,0 1,8

Julkiset palvelurakennukset1 3,5 4,3 4,3 4,1 5,0 4,6

Hoitoalan rakennukset 1,2 1,6 1,7 1,3 2,1 1,7

Kokoontumisrakennukset 1,0 1,0 1,2 1,1 1,2 1,2

Opetusrakennukset 1,2 1,6 1,4 1,7 1,6 1,7

Palo- ja pelastustoimen rak. 0,1 0,1 0,1 0,1 0,1 0,1

Teollisuus- ja varastorak. 9,1 9,0 10,5 9,4 9,0 9,1

Teollisuusrakennukset 4,6 4,3 3,8 4,1 4,8 5,5

Varastorakennukset 4,5 4,7 6,7 5,3 4,2 3,6

Muut rakennukset 2,5 2,0 1,7 1,9 2,0 1,9

Omatoiminen rakentaminen 10,0 8,0 7,8 7,8 7,9 7,4

Erilliset pientalot 5,5 4,1 4,3 4,1 4,0 3,9

Vapaa-ajan asuinrakennukset 0,9 0,6 0,6 0,6 0,6 0,6

Maatalousrakennukset 3,5 3,3 2,9 3,1 3,3 3,0

Yhteensä 38,2 36,0 40,5 39,4 36,5 34,3

Runsas asuntotuotanto hillinnyt asuntojen hintojen nousua Suomessa

Kuluneella nousukaudella Suomi on säästynyt voimakkaalta asuntojen hintojen nousulta. Suomen Pankki päätyi kesällä julkaistussa tutkimuksessa siihen, et-tä runsas asuntotuotanto on hillinnyt hintojen nousua merkittävästi. Esimerkik-si muissa Pohjoismaissa asuntojen hinnat ovat kohonneet vuodesta 2015 reilus-

ti yli 20 prosenttia. Suomessa hinnat ovat nousseet samalla ajanjaksolla vain 4 prosenttia. Asuntojen hinnat ovat lähes kolminkertaistuneet 2000-luvulla muissa Pohjoismaissa, kun Suomessa kehitys on ollut vain puolet tästä. Eurostatin mukaan kuluvan vuoden toisella neljänneksellä asuntojen hintakehitys Suomessa oli koko Euroopan toisiksi hitainta.

Asuntomarkkinat ovat koko talouden kannalta merkittävä tekijä. Ne voimistavat talou-den suhdanteita ja vaikuttavat suuresti työvoiman liikkuvuuteen. Asuminen lohkaisee lei-jonanosan kotitalouksien menoista. Jos asuntojen kysyntä ja tarjonta eivät kohtaa, se pur-kautuu hintojen nousun kautta, kuten Ruotsissa on nähty. Suomessa kaupungistuminen etenee muita pohjoismaita jäljessä, minkä vuoksi kasvavien seutujen asuntotarve on meil-lä jatkossakin suurta. Asuntotuotannon taso pitää pystyä pitämään riittävänä myös lasku-suhdanteessa, jotta se ei muodostu talous- ja työllisyystavoitteiden kompastuskiveksi.

Kuva

: Kuv

io

Limingassa sijaitseva Linnukan koulu

Asuinrakennukset

Kaikki rakennukset

Muut kuin asuinrakennukset

4 | Rakennusteollisuus RT:n suhdannekatsaus syksy 2019

Asuntojen uudis-rakentamisen volyymi kas-voi viime vuon-na hieman yli 10 prosenttia. Volyymikas-

vu päätyi kuluvan vuoden alus-sa pakkaselle kasvun hidastuttua jo vuoden verran. Myös valmistu-neiden asuntojen määrä notkah-ti kesän jälkeen hieman. Taustal-la on asuntojen valmistusaikojen venyminen jopa yli puoleentois-ta vuoteen. Uusien aloitusten ta-so pitää kuitenkin valmistunei-den asuntojen määrän korkealla ensi vuoden alkupuoliskolle asti.

Viime vuosien reippaasta ta-louskasvusta huolimatta oma-

kotitalojen rakentaminen on ke-hittynyt heikosti. Kasvuseuduil-la omakotitalorakentaminen ve-tää, mutta koko maan tasolla luvut ovat odotuksia heikommat. Arvioimme tänä vuonna käyn-nistyvän 6 900 omakotitalon ra-kennustyöt. Ensi vuonna mää-rän arvioidaan putoavan 6 700 omakotitaloon.

Luvat vähentyneet reilusti viime vuodesta

Asunnoille myönnettyjen raken-nuslupien määrä kääntyi las-kuun jo viime vuoden helmi-kuussa. Kuluvan vuoden tam-mi-heinäkuussa rakennuslu-pia myönnettiin 17 prosenttia edellisvuotta vähemmän. Eten-kin lupamääriltään suurien tou-ko- ja kesäkuun lukemat olivat heikkoja. Myönnettyjen lupien määrät vähenivät kaikissa talo-tyypeissä. Kerrostaloille myön-netyt luvat vähenivät eniten.

Asuinrakennuksille myönnetty-jen rakennuslupien määrät ovat laskeneet koko maassa pääkau-punkiseutua lukuun ottamatta.

Asuntomarkkinoiden perus-kuva on lupakehityksen perus-teella selvästi hidastuva. Raken-nuslupien vähenemisen taustalla on rakentamisen pitkään kestä-nyt nousu sekä hidastuva talous-kasvu. Suomen talouden kovin kasvukausi on takana ja kasvanut talouden epävarmuus on lisän-nyt kotitalouksien varovaisuutta.

Taloyhtiölainoihin ja asunto-luottoihin kaavaillut kiristykset lisäävät entisestään epävarmuut-ta. Valtiovarainministeriön työ-ryhmän esittämä tulosidonnai-nen kokonaislainakatto ja muut

rajoitukset kolahtaisivat kovim-min sinkkuihin ja ensiasuntoaan hankkiviin etenkin suurimmis-sa kasvukeskuksissa, missä tarve on kovin. Keinot ja niiden ajoi-tus ylivelkaantumisen ehkäise-miseksi onkin punnittava vielä tarkkaan.

Korkotason ennakoidaan säi-lyvän matalana pidemmän ai-kaa, mikä pitää yllä omistusasu-misen ja kiinteistösijoittamisen houkuttelevuutta. Rakennusteol-lisuus RT:n lokakuun asuntotuo-tantokyselyn mukaan sijoittaja-kysyntä on säilynyt edelleen vah-vana. Ulkomaisten sijoittajien kiinnostus Suomen asuntomark-kinoita kohtaan lisääntyy.

Vaikka talouskasvu hidas-tuu, tarve uusille asunnoille ei kaupungistumisen nopeutuessa poistu. Kasvuseuduille tarvitaan tällä vaalikaudella 150 000 asun-toa. Tänä ja ensi vuonna pääs-tään riittävään asuntotuotannon

tasoon. Huoli kohdistuu tarjon-taan vuosina 2021–22.

ARA-tuotanto kasvaa lähivuosina hallituksen päätöksellä

ARA-tuotannossa aloitusten määrät yltänevät tänä vuonna 7 500 asuntoon. Ensi vuonna aloituksia odotetaan kertyvän 9 000. Hallitusohjelmassa asetet-tiin tavoitteeksi, että valtion pit-källä korkotuella rakennettavien asuntojen uudistuotannon mää-räksi tulee vähintään 10 000 uut-ta asuntoa vuosittain. Näistä yli puolet tulisi Helsingin seudulle.

Vapaarahoitteinen asunto-tuotanto on vetänyt viime vuosi-na ennätyksellisen hyvin, ja ra-kentajien mielenkiinto sään-neltyyn tuotantoon on ollut vähäisempää. Vapaarahoittei-sen asuntorakentamisen supis-tuminen vapauttaa resursseja ARA-rakentamiseen.

Vuonna 2019 arvioidaan käyn-nistyvän yhteensä 38 000 asun-non rakennustyöt, mikä on noin 16 prosenttia viimevuotista vä-hemmän. Vuonna 2020 aloitus-ten ennakoidaan laskevan edel-leen 32 000 asuntoon.

Asuntorakentaminen

Asuntoaloitukset

Asuntoja, kpl 2016 2017 2018 2019e 2020e

Kerrostalot 26400 32700 34400 27300 21600

Vapaarahoitteiset asunnot 18500 24100 25800 19800 12600

ARA-asunnot 7900 8600 8600 7500 9000

Rivitalot 3400 3800 3500 3300 3200

Omakotitalot 6700 7400 7200 6900 6700

Muut rakennukset 700 600 500 500 500

Yhteensä 37200 44500 45600 38000 32000

Vapaarahoitteiset asunnot 29300 35900 37000 30500 23000

ARA-asunnot 7900 8600 8600 7500 9000ARA-asunnot sisältävät myös takuulaina-asunnot

Lähde: Tilastokeskus, ARA, RT

Tänä vuonna aloitetaan arviolta 38 000 asunnon rakennustyöt. Ensi vuonna aloitusten ennakoidaan laskevan 32 000 asuntoon. Voimakkaan vähenemisen myötä asuntoaloitukset palaavat viime vuoden ennätysluvuista keskimääräisen tason tuntumaan. Asuntotuotannon pudotusta pehmentää sijoittajien kysyntä, kun taas kotitalouksien kysyntä kärsii yleisestä epävarmuudesta. Markkinoille valmistuu vielä suuri määrä kerrostaloasuntoja. Omakotitalojen rakentaminen sinnittelee kasvuseuduilla.

Valmiit myynnissä olevat asunnot

Aloitetut asunnot talotyypeittäin

Kotitalouksien uudet nostetut asuntoluotot ja keskikorko Vapaarahoitteisen asuntotuotannon käynnistymistä haittaavia tekijöitä

Taloyhtiölainoihin ja asuntoluottoihin kaavaillut kiristykset lisäävät entisestään

epävarmuutta

Lähd

e: A

sunt

otuo

tant

okys

ely,

RT

Rakennusteollisuus RT:n suhdannekatsaus syksy 2019 | 5

Julkisen palvelura-kentamisen mää-rä on voimakkaassa kasvussa. Käynnis-sä on useita sairaa-lahankkeita. Lupa-kehitys ennakoi kas-

vun kiihtyvän vielä kuluvana vuonna. Koulujen uudisrakenta-minenkin jatkuu vilkkaana, mut-ta uusien aloitusten taso ei yllä enää vuoden 2018 huipputasolle.

Kaikkiaan julkisten palvelu-rakennusten aloitukset kasvavat tänä vuonna runsaaseen 5 mil-joonaan kuutiometriin. Julkinen palvelurakentaminen nousee kuutioissa mitattuna hidastu-van liike- ja toimistorakentami-sen tasolle. Ensi vuonna aloitus-ten määrä laskee.

Julkinen rakentaminen on kasvanut voimakkaasti 90-lu-vun puolesta välistä asti. Yk-sikköhinnaltaan kalliit julki-set hankkeet ovat kasvattaneet rakentamisen volyymia koko

2000-luvun. Julkisen rakenta-misen odotetaan hidastuvan lä-hivuosina. Sillä tulee olemaan merkittävä vaikutus rakentami-sen volyymikehitykseen.

Maatalouden rakentaminen kehittyy ennustejaksolla maltilli-sesti. Maataloudessa yrittäjätulo

putoaa tänä vuonna selvästi ja vähentää investointeja. Talouden kasvu ei ole lisännyt vapaa-ajan rakennusten uudisrakentamises-ta. Lupakehitys ennakoi aloitus-ten vähenevän ensi vuonna.

Muun kuin asuinra-kentami-sen aloi-tustöiden ennakoi-daan vä-

henevän tänä vuonna hieman yli 4 prosenttia vajaaseen 25 miljoo-naan kuutiometriin. Lasku koh-distuu ennustejaksolla liiketi-loihin ja varastorakennuksiin. Toimitiloissa on edelleen vajaa-käyttöä. Toimitilarakentaminen painottuu kasvuseuduille.

Liikerakentamisen aloituk-set vähenevät ennustejaksol-la suhteellisesti eniten. Toteutu-neen lupakehityksen perusteel-la väheneminen pysähtyy, mutta aloitukset putoavat historiallisen matalalle tasolle. Pääkaupunki-seudun suurten kauppakeskus-ten rakennustyöt jatkuvat vielä, mutta vastaavia isoja hankkeita ei ole näköpiirissä.

Toimistorakentaminen kään-tyi kasvuun Suomen talouden mukana vuonna 2015. Kovin kas-vu ajoittui nopeimman talous-kasvun vuosille 2017–2018. Kas-vu on hiipunut trendinomaisesti talouskasvun hidastuessa.

Kuluvan vuoden lupakehityk-sen kasvu ennakoi toimistora-kentamiselle pientä piristymistä. Toistaiseksi positiivinen kehitys

ei ole kuitenkaan näkynyt aloi-tuksina. Yksittäiset hankkeet heiluttavat toimistorakentamista paljon. Liikenteen rakennusten viime vuosien vilkas rakentami-nen rauhoittuu.

Teollisuusrakentaminen kasvaa nyt voimakkaasti

Teollisuusrakentamisen enna-koidaan piristyvän tänä vuonna selvästi. Kasvu jatkuu ensi vuon-na maltillisempana. Osa kuluval-le vuodelle suunnitelluista hank-keista näyttää siirtyvän ensi vuo-den puolelle.

Kasvun jatkumista enna-koi myös kesäkuussa julkaistu

Elinkeinoelämän keskusliiton investointitiedustelu. Tiedus-telun mukaan teollisuuden ra-kennusinvestoinnit kasvavat tä-nä vuonna peräti viidenneksellä. Sen sijaan tuoreimman suunnit-telualan suhdannekyselyn mu-kaan teollisuussektorin tilaus-kanta laski hieman.

Varastorakentamisessa aloi-tusten lasku jatkuu. Varastojen rakentaminen kääntyi voimak-kaaseen kasvuun vuonna 2016 isojen logistiikkahankkeiden ve-tämänä. Uusia mittavia hankkei-ta ei ole nyt tuloillaan.

Liike-, toimisto-, teollisuus- ja varastorakennukset

Julkinen palvelurakentaminen kipuaa ennätystasolle. Maatalousrakenta-minen kehittyy maltillisesti.

Toimitilarakentamisen suhdannekuva on kaksijakoinen. Julkinen rakenta-minen kasvaa ennätystasolle liike- ja toimistorakentamisen rinnalle, joka vähenee selvästi. Teollisuuden rakentaminen nousee kuutioilla mitattuna suurimmaksi toimitila-rakentamisen lajiksi.

Talonrakennustuotanto, kaikki rakennukset

Asuinrakennukset

Liike- ja toimistorakennukset

Julkiset palvelurakennukset

Teollisuus- ja varastorakennukset

Julkiset palvelurakennukset ja muut rakennukset

Toimitilarakentaminen

Uusi lastensairaala Helsingin Meilahdessa

Tesomajärven kaupunginosaan Tampereelle valmistunut liikekeskus

Kuva

: Ku

vio

Kuva

: Kuv

io

6 | Rakennusteollisuus RT:n suhdannekatsaus syksy 2019

Ensi vuonna maa- ja vesirakentami-nen kääntyy kas-vuun julkisten panostusten li-sääntymisen an-siosta. Valtion

vuoden 2020 budjetissa perus-väylänpidon rahoitusta korotet-tiin 300 miljoonalla eurolla ja yk-sityisteiden avustuksia 13 mil-joonalla eurolla. Perusväylänpi-don tasokorotus on pysyvä, millä on iso merkitys myös kapasi-teetin käytön ennakoitavuuden kannalta.

Maa- ja vesirakentamista se-kä laajemmin infrarakentamis-ta kasvattavat lähiaikoina valtion panostusten lisäksi suurten kau-punkien investoinnit sekä teolli-suusrakentamisen kasvu. Kasvua tulee muun muassa tuulivoiman ja kaivosalan hankkeista. Toi-saalta hiljenevään uudistalonra-kentamiseen liittyvät maa- ja ve-sirakentamistyöt vähenevät en-nustejakson molempina vuosina.

Asuinrakentaminen hidastuu voimakkaasti koko maassa pää-kaupunkiseutua lukuun ottamat-ta. Teollisuuden ja julkisen ra-kentamisen kasvu sen sijaan jat-kuu. Infrarakentamisen kannalta merkittäviä yksityisen sekto-rin hankkeita on vireillä met-säteollisuudessa, energiateolli-suudessa ja kaivosteollisuudes-sa. Talonrakentamiseen liittyvät

maarakennustyöt ovat infrara-kentamisen suurin sektori.

Pohjatyöt pitäneet infrarakentamisessa vauhtia yllä

Suunnittelu- ja konsultointialan (SKOL) syksyn suhdannekyselyn mukaan infrasuunnittelun nä-kymät ovat edelleen vahvat. Vuo-den takaiseen tilanteeseen ver-rattuna tilauskanta kasvoi 50 prosenttia. Myös uudet tilauk-set kasvoivat 21 prosenttia. Edel-liseen vuosineljännekseen ver-rattuna infrasektorin tilauskan-ta laski 5 prosenttia, mutta uudet

tilaukset kasvoivat 9 prosent-tia. Infrasektorilla suurin osa ti-lauskannasta muodostuu vien-nistä. Uudet tilaukset sen si-jaan muodostuvat kotimaan toimeksiannoista.

EK:n suhdannetiedustelun perusteella infrarakentajien suh-dannetilanne ja tilauskannat ovat hyvällä tasolla.

Maarakentamisen kustan-nukset ovat nousseet vuoden 2018 elokuusta vuoden 2019 elo-kuuhun 1,6 prosenttia. Maara-kentamisen kustannusten nou-suvauhdin ennakoidaan hidas-tuvan edellisvuosista ja kasva-van tänä ja ensi vuonna noin 1,5 prosenttia.

Maa- ja vesirakentamisen ar-vo oli vuonna 2018 yhteensä 6,8 miljardia euroa. Laajemmin tar-kastellun infrasektorin arvo

yltänee noin 9 miljardiin euroon. Kansantalouden tilinpidon mu-kaiset investoinnit maa- ja ve-sirakennuksiin vähenivät viime vuonna 3,2 prosenttia.

Suurten raidehankkeiden toteuttamisesta tarvitaan sitovia päätöksiä

Hallitus satsaa liikenneinfran suunnittelun ja rakentamisen pitkäjänteisyyteen. Lisäbudje-tin 300 miljoonan euron pysy-vä tasokorotus perusväylänpidon määrärahoihin sekä ensi kesä-nä valmistuva 12-vuotinen valta-kunnallinen liikennejärjestelmä-suunnitelma ovat pitkäjänteisen liikennepolitiikan keskeisimpiä työkaluja.

Liikenneverkon tärkeimpi-en kehittämisinvestointien osal-ta tilanne on kuitenkin edelleen epävarma. Ratahankkeet Hel-singistä Turkuun ja Tampereel-le ovat nousseet poliittisessa-kin keskustelussa merkittävik-si tavoitteiksi, mutta esimerkik-si tarjolla olevaa EU-rahoitusta ei ole vielä onnistuttua hakemaan. EU:lta saatavan rahoituksen li-säksi myös kotimainen rahoitus-malli on uudistettava. Budjetin rinnalle on saatava muita rahoi-tuslähteitä. Hyötyjä maksaa -pe-riaate on yksi keskeinen rahoitu-selementti liikenneinfran tule-vassa kokonaisrahoituksessa.

Maa- ja vesirakentaminen

Maa- ja vesirakentamisen määrä laski viime vuonna noin 3 prosenttia, ja kuluvana vuonna laskua on prosentin verran. Notkahduksen jälkeen näkymät ovat parantuneet hallitusohjelmaan kirjattujen perusväyläpidon panostusten myötä.

Maa- ja vesirakennusinvestointien määrä

Maarakennuskustannusindeksi

Liikevaihdon arvioitu jakautuminen 2018

Lähde: RT / INFRA ry, infrabarometri

Perusväylänpidon rahoituksen pysyvä tasokorotus parantaa ennakoitavuutta

Savonlinnassa Laitaatsalmen ylittää kaksi kaksikaistaista maantiesiltaa. Siltojen molempiin päihin on rakennettu hissit kevyen liikenteen avuksi.

Kuva

: Kuv

io

Rakennusteollisuus RT:n suhdannekatsaus syksy 2019 | 7

Suunnittelu- ja konsul-tointialan (teollisuuden, yhteiskunnan ja rakenta-misen asiantuntijapalve-

lut) liikevaihto Suomessa kasvoi 6 prosenttia vuonna 2018 verrat-tuna vuoteen 2017. Tämän vuo-den tammi-huhtikuussa kasvua oli 7 prosenttia viimevuotises-ta. Uudet tilaukset ja tilauskanta laskivat jonkin verran edellises-tä neljänneksestä, mutta olivat edelleen hyvällä tasolla.

Teknologiateollisuuden ti-lauskantatiedustelussa mu-kana olevat suunnittelu- ja

konsultointialan yritykset Suo-messa saivat uusia tilauksia huh-ti–kesäkuussa euroina 11 pro-senttia vähemmän kuin tammi-maaliskuussa, mutta kahdeksan prosenttia enemmän kuin 2018 vastaavalla ajanjaksolla. Tilaus-kannan arvo oli kesäkuun lopus-sa 8 prosenttia pienempi kuin maaliskuun lopussa ja 6 prosent-tia suurempi kuin vuoden 2018 kesäkuussa.

Talonrakentamisessa tilaus-kanta laski vuoden takaiseen ti-lanteeseen verrattuna 5 prosent-tia. Kotimaan tilausten osalta

laskua oli 4 prosenttia. Uudet ti-laukset laskivat kokonaisuudes-saan 31 prosenttia vuoden ta-kaiseen tilanteeseen verrattuna. Viennin osalta kasvua oli 50 pro-senttia. Suhdannekyselyyn vas-tanneiden talonrakentamissek-torin SKOL-yritysten tilauskan-ta laski edelliseen vuosineljän-nekseen verrattuna 11 prosenttia. Uusien tilausten osalta laskua oli 38 prosenttia. Alalle ovat tyy-pillisiä suuret vaihtelut tilaus-ten kehityksessä vuosineljännes-ten välillä

Rakentamisen kasvun hidastuminen näkyy rakennustuotteiden menekissä. Rakennus-

tuoteteollisuuden suhdanneti-lanne jäähtyi kolme vuotta kes-täneen nousun jälkeen jo vii-me vuonna. Rakennusmateriaa-lien menekki-indeksin mukaan rakennustuotteiden toimituk-set kotimaahan vähenivät viime vuonna yhteensä noin prosen-tin. Alamäki jatkui kuluvan vuo-den ensimmäisellä vuosipuolis-kolla. Runkoaineiden määrä vä-heni 2 prosenttia ja bitumikattei-den menekki vajaan prosentin. Eristeiden määrä väheni lä-hes 4 prosenttia. Tiilten menek-ki kasvoi runsaat 4 prosenttia edellisvuodesta.

Rakennustuoteteollisuuden tuotantomäärä lisääntyi tuotan-non volyymi-indeksin mukaan viime vuonna 3 prosenttia. Kulu-van vuoden ensimmäisellä vuo-sipuoliskolla kasvu hieman hi-dastui vajaaseen 3 prosenttiin. Sahatavara- ja puutuoteteollisuu-den tuotanto kasvoi vajaat 2 pro-senttia. Teräsrakenteiden me-nekki sen sijaan väheni vajaat 3 prosenttia edellisestä vuodesta.

Teräsrakennetuotannon kas-vu on hidastunut odotetusti epä-varmuuden lisääntyessä. Teräs-rakenteiden suunnittelupuolel-la kysyntä on edelleen hyvällä tasolla. Teräsrakenteiden me-nekki kotimaassa riippuu oleel-lisesti koko rakennusalan suh-danteista, erityisesti kaupallisen

ja teollisen rakentamisen muutoksista.

Lattianpäällysteiden myyn-ti kotimarkkinoilla kasvoi vii-me vuonna. Myynti noudat-telee muuta rakentamista jälkisyklisesti.

Katto- ja vedeneristysalalla suhdannetilanne on ollut hyvä erityisesti vilkkaan asuntoraken-tamisen johdosta. Kuten muil-lakin toimialaoilla suhdanteen ennakoidaan jäähtyvän muun rakentamisen mukana. Kuten muussakin rakentamisessa, alu-eelliset erot kattorakentamisen määrissä ovat suuria.

Rakennusyritysten kan-sainvälinen liiketoi-minta kääntyi viime vuonna 3 prosentin las-

kuun. Yhteensä liikevaihtoa ker-tyi vajaa 1,2 miljardia euroa. Lii-kevaihto väheni kaikkialla Suo-men lähialueella.

Suurin osuus eli 28 prosent-tia liikevaihdosta syntyi Venä-jällä. Venäjän talous kasvaa tä-nä ja ensi vuonna kohtuullista

1,5 prosentin luokkaa, mutta toi-mintaympäristö pysyy haasta-vana jatkossakin. Pohjoismai-den osuus oli yhteensä 30 pro-senttia. Baltian maista kertyi vastaavasti 26 prosenttia koko liikevaihdosta.

Euroopassa rakentamisen huippu ajoittui vuoteen 2017. Kasvun ennakoidaan jatku-van hidastuvasta talouskasvus-ta huolimatta. Rakentaminen

kasvaa tänä vuonna hieman alle 2 prosenttia. Lähivuosina kasvu hidastuu hieman yli prosenttiin. Rakentaminen painuu pakkasel-le Saksassa, Ruotsissa ja Suomes-sa. Eurooppalaisten rakennus-yritysten luottamus on edelleen erittäin korkealla tasolla.

Rakennusliikkeiden ulkomainen toiminta

Rakennustuoteteollisuus ja pintatoimiala

Suunnitteluala

LVIS-ala

Euroconstruct-alueen kokonaistuotanto ja rakentaminen

Muut toimialat

LVI-urakoitsijoiden suh-dannekyselyn mukaan rakentamisen kiivain kasvuvaihe on takana ja

LVI-urakoitsijat odottavat loivaa laskua normaalitasolle. Paino-piste on siirtymässä korjausura-kointiin, mikä näkyy vahvas-ti myös yritysten liikevaihdon jakautumisessa.

Uudisrakentamisen suhdan-netilanne oli hyvä 53 prosentil-la vastaajista. Korjausrakentami-sessa suhdannetilanne on vähin-tään hyvällä tasolla 67 prosentilla vastaajista. Yritysten täystyöl-listävä tilauskanta on keskimää-rin 5 kuukautta. Sen sijaan kevät-tä 2020 kohden tilanteen arvioi-daan laskeutuvan tyydyttävälle

tasolle. Kannattavuuden ei usko-ta parantuvan, vaikka kuluvasta vuodesta odotetaan liikevaihdon kasvun suhteen hyvää.

Kansainvälinen toiminta

Rakentaminen ja rakennusmateriaalien menekki-indeksi

Rakennustuoteteollisuuden tuotannon määrä

8 | Rakennusteollisuus RT:n suhdannekatsaus syksy 2019

Rakennusteollisuuden suhdannekatsaus 15.10.2019Rakennusteollisuus RT julkistaa rakennusteollisuuden suhdanteet kaksi kertaa vuodessa. Suhdannekatsaus ilmestyy Rakennuslehden liitteenä keväällä ja syksyllä. Rakennusteollisuus RT ry on rakennusalan elinkeinopoliittisten ja työmarkkina-asioiden edunvalvoja. Siihen kuuluu kuusi toimialaa: Talonrakennus, Rakennustuoteteollisuus, Infra, Talotekniikka, LVI-tekninen urakointi ja Pinta.

Lisätietoja rakentamisen suhdanteista antaa pääekonomisti Jouni Vihmo, puh. 050 520 1636 ([email protected])Rakennusteollisuus RT ry, PL 381 00131 Helsinki, puh. 09 12991, www.rakennusteollisuus.fi

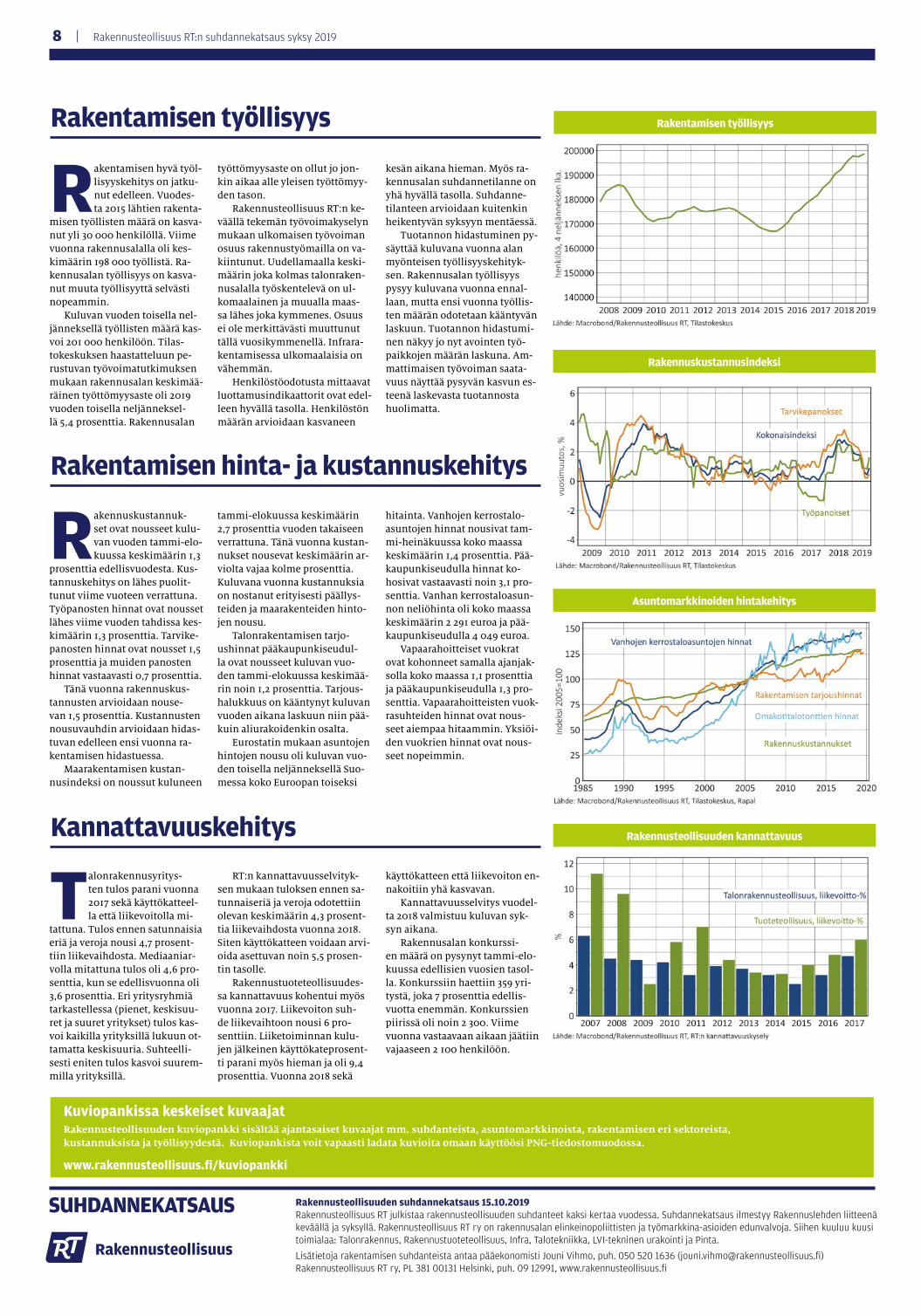

Rakentamisen hyvä työl-lisyyskehitys on jatku-nut edelleen. Vuodes-ta 2015 lähtien rakenta-

misen työllisten määrä on kasva-nut yli 30 000 henkilöllä. Viime vuonna rakennusalalla oli kes-kimäärin 198 000 työllistä. Ra-kennusalan työllisyys on kasva-nut muuta työllisyyttä selvästi nopeammin.

Kuluvan vuoden toisella nel-jänneksellä työllisten määrä kas-voi 201 000 henkilöön. Tilas-tokeskuksen haastatteluun pe-rustuvan työvoimatutkimuksen mukaan rakennusalan keskimää-räinen työttömyysaste oli 2019 vuoden toisella neljänneksel-lä 5,4 prosenttia. Rakennusalan

työttömyysaste on ollut jo jon-kin aikaa alle yleisen työttömyy-den tason.

Rakennusteollisuus RT:n ke-väällä tekemän työvoimakyselyn mukaan ulkomaisen työvoiman osuus rakennustyömailla on va-kiintunut. Uudellamaalla keski-määrin joka kolmas talonraken-nusalalla työskentelevä on ul-komaalainen ja muualla maas-sa lähes joka kymmenes. Osuus ei ole merkittävästi muuttunut tällä vuosikymmenellä. Infrara-kentamisessa ulkomaalaisia on vähemmän.

Henkilöstöodotusta mittaavat luottamusindikaattorit ovat edel-leen hyvällä tasolla. Henkilöstön määrän arvioidaan kasvaneen

kesän aikana hieman. Myös ra-kennusalan suhdannetilanne on yhä hyvällä tasolla. Suhdanne-tilanteen arvioidaan kuitenkin heikentyvän syksyyn mentäessä.

Tuotannon hidastuminen py-säyttää kuluvana vuonna alan myönteisen työllisyyskehityk-sen. Rakennusalan työllisyys pysyy kuluvana vuonna ennal-laan, mutta ensi vuonna työllis-ten määrän odotetaan kääntyvän laskuun. Tuotannon hidastumi-nen näkyy jo nyt avointen työ-paikkojen määrän laskuna. Am-mattimaisen työvoiman saata-vuus näyttää pysyvän kasvun es-teenä laskevasta tuotannosta huolimatta.

Rakennuskustannuk-set ovat nousseet kulu-van vuoden tammi-elo-kuussa keskimäärin 1,3

prosenttia edellisvuodesta. Kus-tannuskehitys on lähes puolit-tunut viime vuoteen verrattuna. Työpanosten hinnat ovat nousset lähes viime vuoden tahdissa kes-kimäärin 1,3 prosenttia. Tarvike-panosten hinnat ovat nousset 1,5 prosenttia ja muiden panosten hinnat vastaavasti 0,7 prosenttia.

Tänä vuonna rakennuskus-tannusten arvioidaan nouse-van 1,5 prosenttia. Kustannusten nousuvauhdin arvioidaan hidas-tuvan edelleen ensi vuonna ra-kentamisen hidastuessa.

Maarakentamisen kustan-nusindeksi on noussut kuluneen

tammi-elokuussa keskimäärin 2,7 prosenttia vuoden takaiseen verrattuna. Tänä vuonna kustan-nukset nousevat keskimäärin ar-violta vajaa kolme prosenttia. Kuluvana vuonna kustannuksia on nostanut erityisesti päällys-teiden ja maarakenteiden hinto-jen nousu.

Talonrakentamisen tarjo-ushinnat pääkaupunkiseudul-la ovat nousseet kuluvan vuo-den tammi-elokuussa keskimää-rin noin 1,2 prosenttia. Tarjous-halukkuus on kääntynyt kuluvan vuoden aikana laskuun niin pää- kuin aliurakoidenkin osalta.

Eurostatin mukaan asuntojen hintojen nousu oli kuluvan vuo-den toisella neljänneksellä Suo-messa koko Euroopan toiseksi

hitainta. Vanhojen kerrostalo-asuntojen hinnat nousivat tam-mi-heinäkuussa koko maassa keskimäärin 1,4 prosenttia. Pää-kaupunkiseudulla hinnat ko-hosivat vastaavasti noin 3,1 pro-senttia. Vanhan kerrostaloasun-non neliöhinta oli koko maassa keskimäärin 2 291 euroa ja pää-kaupunkiseudulla 4 049 euroa.

Vapaarahoitteiset vuokrat ovat kohonneet samalla ajanjak-solla koko maassa 1,1 prosenttia ja pääkaupunkiseudulla 1,3 pro-senttia. Vapaarahoitteisten vuok-rasuhteiden hinnat ovat nous-seet aiempaa hitaammin. Yksiöi-den vuokrien hinnat ovat nous-seet nopeimmin.

Asuntomarkkinoiden hintakehitys

Rakennuskustannusindeksi

Rakentamisen työllisyys

Kannattavuuskehitys Rakennusteollisuuden kannattavuus

Rakentamisen työllisyys

Rakentamisen hinta- ja kustannuskehitys

Kuviopankissa keskeiset kuvaajatRakennusteollisuuden kuviopankki sisältää ajantasaiset kuvaajat mm. suhdanteista, asuntomarkkinoista, rakentamisen eri sektoreista, kustannuksista ja työllisyydestä. Kuviopankista voit vapaasti ladata kuvioita omaan käyttöösi PNG-tiedostomuodossa.

www.rakennusteollisuus.fi/kuviopankki

Talonrakennusyritys-ten tulos parani vuonna 2017 sekä käyttökatteel-la että liikevoitolla mi-

tattuna. Tulos ennen satunnaisia eriä ja veroja nousi 4,7 prosent-tiin liikevaihdosta. Mediaaniar-volla mitattuna tulos oli 4,6 pro-senttia, kun se edellisvuonna oli 3,6 prosenttia. Eri yritysryhmiä tarkastellessa (pienet, keskisuu-ret ja suuret yritykset) tulos kas-voi kaikilla yrityksillä lukuun ot-tamatta keskisuuria. Suhteelli-sesti eniten tulos kasvoi suurem-milla yrityksillä.

RT:n kannattavuusselvityk-sen mukaan tuloksen ennen sa-tunnaiseriä ja veroja odotettiin olevan keskimäärin 4,3 prosent-tia liikevaihdosta vuonna 2018. Siten käyttökatteen voidaan arvi-oida asettuvan noin 5,5 prosen-tin tasolle.

Rakennustuoteteollisuudes-sa kannattavuus kohentui myös vuonna 2017. Liikevoiton suh-de liikevaihtoon nousi 6 pro-senttiin. Liiketoiminnan kulu-jen jälkeinen käyttökateprosent-ti parani myös hieman ja oli 9,4 prosenttia. Vuonna 2018 sekä

käyttökatteen että liikevoiton en-nakoitiin yhä kasvavan.

Kannattavuusselvitys vuodel-ta 2018 valmistuu kuluvan syk-syn aikana.

Rakennusalan konkurssi-en määrä on pysynyt tammi-elo-kuussa edellisien vuosien tasol-la. Konkurssiin haettiin 359 yri-tystä, joka 7 prosenttia edellis-vuotta enemmän. Konkurssien piirissä oli noin 2 300. Viime vuonna vastaavaan aikaan jäätiin vajaaseen 2 100 henkilöön.