Embed Size (px)

Citation preview

1

RANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS SEDERHANA PADA USAHA JASA GILANG

RAMADHAN STUDIO DRUMMER SOLO

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli

Madya Program Studi Diploma III Akuntansi

Oleh :

ADITYA BAGOES PURNOMO

NIM F3306113

PROGRAM STUDI DIPLOMA III AKUNTANSI KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2009

2

ABSTRACT

RANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS SEDERHANA PADA USAHA JASA GILANG

RAMADHAN STUDIO DRUMMER SOLO

Aditya Bagoes Purnomo F3306113

The purpose of this research is to know and gives design accounting

information system on Gilang Ramadhan Drummer's Studio (GRSD) Desirable and simple solo so easy to be understood and applied.

The step of this research is done by comparing between theory and data collecting and interview to Brand Manager GRSD Solo.

The result of this research are to find getting data about history GRSD Solo, organization chart, educative student up to 1 (one) walking year, monthly report that was default, and many faced interference all this time.

The conclusion of this research are that GRSD Solo apparently haven't had good accounting system, specifically for input cash and issue cash, no default monthly financial statement and available many interferences on finance department.

Based on the result of research, the researcher give some suggestion which is helps to design needed accounting information system, one that simple and perspicuous, particularly on cashes accepting system and cash expenditure.

Keyword : accounting information system

3

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul ”RANCANGAN SISTEM INFORMASI

AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS SEDERHANA

PADA USAHA JASA GILANG RAMADHAN STUDIO DRUMMER

SOLO” telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai

derajat Ahli Madya Program Diploma III Akuntansi FE UNS.

Surakarta, 25 Juni 2009

Disetujui dan diterima oleh

Pembimbing

Drs. Agus Budiatmanto M.Si., Ak

NIP. 19591216 1990031 1 001

4

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan

memenuhi syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi.

Surakarta, 23 Juli 2009

Tim Penguji Tugas Akhir

1. Drs. Nurmadi Harsa S., M.Si., Ak ( ............................... )

Penguji

2. Drs. Agus Budiatmanto, M.Si, Ak (............................... )

Dosen Pembimbing

5

MOTTO DAN PERSEMBAHAN

1. Jangan hanya ingin menjadi sukses, tetapi jadilah bermanfaat.

(Albert Einstein).

2. If you lose money, you lose nothing,

If you lose health, you lose something,

But if you lose faith, you lose everything.

(Kresnaya Yahya).

3. Anda tidak pernah dikatakan kalah sampai anda berhenti mencoba.

(Billi P.S. Lim).

Penulis persembahkan kepada :

Alm. Ayah tercinta,

Keluarga terkasih,

Sahabat-sahabat terbaik,

Almamater, dan

Kota Solo tercinta.

6

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan YME yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga laporan Tugas Akhir dengan

judul “Rancangan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran

Kas Sederhana pada Usaha Jasa Gilang Ramadhan Studio Drummer Solo”

ini dapat selesai dengan baik.

Tugas akhir ini disusun untuk memenuhi syarat-syarat mencapai gelar

Ahli Madya pada Program Diploma III Program Studi Manajemen Industri

Fakultas Ekonomi Universitas Sebelas Maret.

Dalam kesempatan ini penulis sampaikan ucapan terima kasih kepada

pihak-pihak yang membantu penyusunan laporan tugas akhir ini :

1. Prof. Dr. Bambang Sutopo, M.Comm., Ak selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Sri Murni S.E., M.Si., Ak selaku Ketua Program Studi Diploma III Akuntansi

Keuangan Fakultas Ekonomi Unversitas Sebelas Maret.

3. Drs. Agus Budiatmanto M.Si, Ak selaku Dosen Pembimbing Tugas Akhir

yang telah memberikan pengarahan selama penyusunan tugas akhir.

4. Djoko Santoso selaku Brand Manager GRSD Solo yang telah berkenan

memberikan kesempatan kepada penulis untuk melakukan survei dan

penilitian sebagai dasar penyusunan laporan tugas akhir.

7

5. Teman-teman serta sahabat-sahabat yang selalu setia menemani dan mengisi

hari lepas hari, selama masa perkuliahan. Mbak Titik, Yulia, Willynda, Yosep,

Suryo, Nita dan Niken.

6. Semua pihak yang telah membantu namun tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan tugas

akhir ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun.

Namun demikian, karya sederhana ini diharapkan dapat bermanfaat bagi pihak-

pihak yang membutuhkan.

Surakarta, Juni 2009

Penulis

8

DAFTAR ISI

Halaman

HALAMAN JUDUL........................................................................................... i

ABSTRAK.......................................................................................................... ii

HALAMAN PERSETUJUAN............................................................................ iii

HALAMAN PENGESAHAN............................................................................. iv

MOTTO DAN PERSEMBAHAN...................................................................... v

KATA PENGANTAR ........................................................................................ vi

DAFTAR ISI.................................................................................................... ...viii

DAFTAR GAMBAR .......................................................................................... x

DAFTAR TABEL............................................................................................... xii

DAFTAR LAMPIRAN.................................................................................... ....xiii

BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan............................................... 1

B. Latar Belakang ...................................................................... 7

C. Rumusan Masalah ................................................................. 7

D. Tujuan Penelitian .................................................................. 8

E. Manfaat Penelitian ................................................................ 8

F. Metode Penelitian ................................................................. 9

9

BAB II ANALISIS DATA DAN PEMBAHASAN

A. Landasan Teori...................................................................... 11

B. Analisis Data ......................................................................... 15

BAB III TEMUAN

A. Kelebihan .............................................................................. 35

B. Kelemahan ............................................................................ 36

BAB IV PENUTUP

A. Kesimpulan ........................................................................... 38

B. Rekomendasi ......................................................................... 38

DAFTAR PUSTAKA

LAMPIRAN

10

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1

Struktur Organisasi GRSD Solo ......................................................................... 4

Gambar 2.1

Rancangan Sistem Penerimaan Kas Sederhana GRSD Solo .............................. 22

Gambar 2.1

Rancangan Sistem Penerimaan Kas Sederhana GRSD Solo

(Lanjutan)............................................................................................................ 23

Gambar 2.2

Prosedur Pembentukan Dana Kas Kecil dalam Imprest System ......................... 30

Gambar 2.2

Prosedur Pembentukan Dana Kas Kecil dalam Imprest System

(Lanjutan)............................................................................................................ 31

Gambar 2.3

Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil

Dalam Sistem Dana Kas Kecil dengan Imprest System ...................................... 32

Gambar 2.3

Prosedur Pengisian Kembali Dana Kas Kecil

dalam Sistem Dana Kas Kecil dengan Imprest System....................................... 33

11

Gambar 2.3

Prosedur Pengisian Kembali Dana Kas Kecil

dalam Sistem Dana Kas Kecil dengan Imprest System (Lanjutan) ..................... 34

12

DAFTAR TABEL

Tabel Halaman

Tabel 4.1

Daftar Penerimaan Untuk Enam Bulan Terakhir ............................................... 40

Tabel 4.2

Daftar Pengeluaran Untuk Enam Bulan Terakhir .............................................. 41

13

DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan Tugas Akhir

Lampiran 2 Surat Keterangan Survei dan Penelitian GRSD Solo

Lampiran 3 Faktur Bukti Pendaftaran dan Bukti Pembayaran

Lampiran 4 Faktur Tanda Terima dan Kwitansi

14

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Gilang Ramadhan Studio Drummer

Gilang Ramadhan Studio Drummer (GRSD) adalah sebuah lembaga

pendidikan drum dengan metode pengajaran yang fun dan inovatif.

Konsep GRSD dilahirkan dari hasil pemikiran mendalam dan praktek

bertahun-tahun dari 2 founder: Gilang Ramadhan & Pra Budi Dharma.

GRSD sendiri mempunyai 3 shareholder utama:

a. Murid-murid GRSD. Mulai anak kecil yang ingin menjadi drummer

profesional ataupun orang dewasa yang ingin sekedar "play for fun".

b. Instruktur GRSD. Mulai metode mengajar & skill drum yang selalu

up to date dari pusat. Baik untuk pengajar freelance maupun

pengajar tetap.

c. Pemilik cabang GRSD dan tenaga administrasi. Mulai sistem

pengajaran inovatif, manajemen profesional berbasis web sampai

model bisnis yang menguntungkan.

Dengan didukung manajemen profesional, GRSD akan selalu

meningkatkan kualitas pendidikan dan jumlah outlet untuk

mempermudah akses pembelajaran di seluruh Indonesia.

15

2. Implementasi GRSD

GRSD mempunyai sistem program pendidikan drummer mulai dari

kelas Pemula dengan durasi 45 sampai 90 menit, kelas Lanjutan dengan

durasi 30 menit sampai kelas profesional.

a. Mempunyai sistem program pendidikan yang canggih dan modern.

b. Dibina oleh para pengajar yang expert di bidangnya.

c. Mempunyai target pelajar yang berkualitas.

d. Sarana pembinaan dan pengembangan bakat dan minat.

Bakat musik putra-putri dengan di dukung sarana fasilitas yang lengkap

dan suasana belajar yang nyaman, lokasi strategis,

yang mudah dijangkau serta ruangan full accoustic dan full AC.

3. Sejarah Gilang Ramadhan Studio Drummer Solo

Pada tahun 2006 salah seorang dari sembilan pendiri sekolah musik ”DR

Ensemble” di Jl. Agus Salim No. 22 Purwosari, Djoko Santoso, dalam

suatu kesempatan bertemu dengan Gilang Ramadhan di Solo. Dalam

pertemuan tersebut, beliau menyampaikan beberapa ide dan gagasan

untuk mendirikan sekolah musik yang baru, yang berbeda. Kemudian

beliau bersama dengan Gilang Ramadhan membahas mengenai konsep

dan kurikulum yang ada pada sekolah musik tersebut. Tapi baru pada

bulan September 2007 terjadi kesepakatan (MoU) mengenai berdirinya

sekolah musik tersebut yang lebih dikenal dengan nama Gilang

16

Ramadhan Studio Drummer (GRSD) di Solo. Djoko Santoso bekerja

sama dengan Nanik Setyaningsih selaku investor, membutuh persiapan

yang cukup lama untuk mendirikan GRSD Solo. Dan pada akhirnya,

GRSD Solo secara resmi dibuka tanggal 16 Maret 2008 oleh Walikota

Surakarta Ir. Joko Widodo dengan mengambil lokasi di Jl. Abdul Muis

No. 91 Stabelan.

Untuk GRSD Solo, mereka menyediakan program praktis bagi kita

semua yang ingin mengolah rasa khususnya “time feel” yang sangat

vital bagi semua musisi dan non-musisi untuk menemukan bakatnya

dalam bermain musik. Bermain drumset menggerakkan seluruh bagian

tubuh, maka secara tidak langsung kita berolahraga dan konsentrasi

membagi tugas pada tiap bagian tubuh akan mengarah pada olah jiwa.

Namun pada dasarnya bermain drum adalah “FUN”.

4. Visi dan Misi

a. Sebagai wadah pengembangan dan pendidikan musik Indonesia

dengan metode pengajaran yang progresif.

b. Meningkatkan kualitas generasi pemusik Indonesia menjadi

Profesional.

c. Mengantarkan siswa agar dapat mempraktekkan ilmu dengan baik

dan benar.

d. Menambah warna varitas musik Indonesia.

e. Mencetak musisi-musisi kompeten dan memiliki karakter.

17

f. Memberikan peluang para instruktur profesional dengan pemberian

lisensi dan metode pengajaran.

5. Kegiatan Utama

a. Pendidikan alat musik drum.

b. Meet and Greet dengan musisi nasional.

c. Event konser untuk siswa

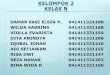

6. Struktur Organisasi GRSD Solo

DIRECTOR Dra. Nanik Setyaningsih

BRANCH MANAGER Djoko Santoso

INSTRUCTOR 1. Hari Wijayanto 2. Agung Wicaksono

(freelance) 3. Andre (freelance)

SECRETARY & FINANCIAL

DEPARTEMENT Endah Tri Utami

GENERAL AFFAIR &

TECHNICIAN Priawan Krisnugroho

HEAD INSTRUCTOR

Eri Prasetyo S.Pd.

OFFICE BOY &

SECURITY Rudianto

Gambar 1.1 Struktur Organisasi Fungsional

18

7. Deskripsi Jabatan

Deskripsi jabatan menggambarkan tugas, wewenang dan tanggung jawab

untuk masing-masing bagian. Dalam hal ini penulis lebih mementingkan

deskripsi pada deskripsi jabatan Director, Branch Manager dan

Adminitration / Accounting Departement.

a. Director

Direktur perusahaan selaku pemilik saham, berwewenang penuh

dalam berbagai pengambilan keputusan. Tugasnya mengawasi secara

keseluruhan kinerja perusahaan, serta mengambil keputusan yang

berkaitan dengan perusahaan setelah menerima laporan dari Branch

Manager.

b. Branch Manager

Branch Manager berwenang mengawasi kinerja perusahaan secara

keseluruhan dari setiap departemen atau bagaian dan melaporkan

hasil kinerja perusahaan kepada Direktur perusahaan.

c. Secretary and Administration / Accounting Departement

Sekretaris dan Bagian Keuangan merupakan pemegang uang dan

administrasi yang berkaitan dengan penerimaan dan pengeluaran kas

perusahaan.

Tugasnya adalah :

1) Semua pekerjaan yang berkaitan dengan kesekretariatan

perusahaan.

2) Mengontrol data siswa didik.

19

3) Mengontrol dan melaporkan keuangan perusahaan.

d. General Affair and Technician

Bagian Umum dan Teknisi adalah bagian yang mengurus tentang

urusan-urusan yang bersifat umum dan mengontrol semua peralatan

yang ada pada GRSD Solo.

Tugasnya adalah :

1) Pekerjaan yang bersifat umum

2) Pekerjaan perbaikan / pengembangan sarana dan prasarana.

e. Head Instructor

Bertanggung jawab terhadap jalannya kurikulum dan mengatur

waktu pembelajaran. Bertugas penuh dalam mengatur jadwal untuk

tiap kelas. Kepala Instruktur juga biasa diibaratkan sebagai kepala

sekolah.

f. Instructor

Bertugas mengajar dan membantu jalannya proses pembelajaran

terhadap siswa didik agar berjalan dengan baik.

g. Office Boy dan Security

Tugasnya adalah bertanggung jawab terhadap kebersihan studio dan

menjaga keamanan di lingkungan GRSD Solo yang meliputi

pengontrolan, pelaporan dan pengamanan.

20

B. Latar Belakang Masalah

Sistem Informasi Akuntansi (SIA) adalah suatu fungsi yang

melaksanakan tugas pengolahan data finansial menjadi informasi yang

dibutuhkan bagi pemakai di dalam maupun di luar perusahaan. SIA

bertanggungjawab menyediakan informasi keuangan bagi tiap elemen

lingkungan kecuali pesaing. Sehubungan dengan kebutuhan informasi

keuangan adalah kebutuhan manajemen level atas sehingga SIA hanya

melayani informasi yang berorientasi kepada manajemen level atas tersebut.

Untuk GRSD Solo baru berdiri setahun yang lalu, tepatnya pada bulan

maret 2008. Dengan segala keterbatasan SDM waktu itu (khususnya di bagian

keuangannya), maka dalam setahun berjalan ini GRSD Solo mengalami

beberapa hambatan dalam pelaporan keuangannya. Selain itu, tidak adanya

sistem informasi akuntansi yang jelas membuat aliran kas masuk dan keluar

tidak begitu efektif untuk ditelusuri atau dideteksi.

C. Perumusan masalah

1. Bagaimana rancangan sistem akuntansi penerimaan kas dan pengeluaran

kas yang sederhana, sehingga mudah dipahami dan diterapkan oleh

GRSD Solo?

2. Apa saja kelemahan-kelamahan atau hambatan yang dialami selama

perusahaan beroperasi?

21

D. Tujuan Penelitian

1. Mengetahui sistem akuntansi yang dibutuhkan perusahaan seperti yang

selama ini diinginkan perusahaan, terutama pada sistem akuntansi

penerimaan dan pengeluaran kas.

2. Menemukan kelemahan-kelemahan atau hambatan yang terjadi dalam

perusahaan terutama pada bagian akuntansinya, serta berusaha memberi

solusi atas hambatan tersebut.

E. Manfaat Penelitian

1. Bagi Penulis

Penulis dapat membandingkan antara teori yang telah dipelajari dengan

praktek sesungguhnya di lapangan. Diharapkan mampu memberikan

saran rancangan sistem akuntansi hingga dapat digunakan sebagai dasar

pertimbangan untuk menyusun sistem penerimaan dan pengeluaran kas

lebih efektif dan efisien.

2. Bagi Perusahaan (GRSD Solo)

Hasil dari penelitian ini dapat digunakan sebagai gambaran tentang

sistem akuntansi yang dibutuhkan, khususnya dalam sistem akuntansi

penerimaan dan pengeluaran kas, serta sebagai evaluasi untuk

pengembangan sistem akuntansi perusahaan.

3. Bagi Pembaca

Mengetahui pentingnya suatu sistem informasi akuntansi khususnya bagi

perusahaan jasa seperti ini, yang baru beroperasi kurang lebih setahun

22

dan selanjutnya diharapkan hasil penelitian ini dapat digunakan sebagai

dasar referensi dan acuan dalam melakukan penelitian-penelitian

berikutnya.

F. Metode Penelitian

1. Lingkup Penelitian

Penelitian dilakukan di lingkungan Gilang Ramadhan Studio Drummer

Solo, yang terletak di Jl. Abdul Muis No. 91 Stabelan.

2. Sumber Data

a. Data Primer

Data yang diperoleh secara langsung dari lokasi / objek penelitian.

b. Data Sekunder

Data yang diperoleh dari pengamatan saat melakukan survei.

3. Teknik Pengumpulan Data

Data yang diperoleh penulis secara langsung dan tidak langsung dari

perusahaan.

a. Wawancara

Yaitu melakukan wawancara secara langsung dengan Branch

Manager GRSD Solo untuk mendapatkan data yang diperlukan.

b. Observasi

Yaitu dengan melakukan pengamatan langsung di lapangan, melihat

kegiatan sehari-hari perusahaan.

23

c. Dokumentasi

Yaitu dengan mengumpulkan beberapa data yang sengaja diminta,

fotokopi beberapa data perusahaan yang diperlukan serta membaca

beberapa buku sebagai referensi.

24

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Landasan Teori

Sistem Informasi Akuntansi (SIA) adalah suatu fungsi yang

melaksanakan tugas pengolahan data finansial menjadi informasi yang

dibutuhkan bagi pemakai di dalam maupun di luar perusahaan. SIA

bertanggung jawab menyediakan informasi keuangan bagi tiap elemen

lingkungan kecuali pesaing. Sehubungan dengan kebutuhan informasi

keuangan adalah kebutuhan manajemen level atas sehingga SIA hanya

melayani informasi yang berorientasi kepada manajemen level atas tersebut.

1. Pengertian Sistem

a. Menurut Mulyadi (2001 : 5)

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

b. Menurut Moscove dalam Zaki Baridwan (1985 : 2)

Suatu sistem adalah suatu entity (kesatuan) yang terdiri dari bagian-

bagian yang saling berhubungan (disebut subsistem) yang bertujuan

untuk mencapai tujuan-tujuan tertentu.

c. Menurut Harnanto (1987 : 39)

Sistem adalah suatu kerangka dari prosedur yang diintegrasikan dan

diciptakan untuk dapat mengikuti, mencatat dan mengawasi

25

pelaksanaan kegiatan-kegiatan yang berhubungan dengan salah satu

bidang akuntansi dalam suatu perusahaan.

2. Pengertian Prosedur dan Sistem Informasi Akuntansi

a. Menurut Harnanto (1987 : 39)

Suatu prosedur adalah meliputi semua tahap atau langkah (proses

dan operasi) yang diperlukan dalam pelaksanaan terhadap suatu

bagian dari suatu sistem.

b. Menurut Mulyadi (2001 : 5)

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.

c. Menurut Barry E. Chusing (1982 : 16)

Sistem informasi akuntansi adalah suatu set sumber daya manusia

dan modal dalam suatu organisasi, yang bertugas untuk menyiapkan

informasi keuangan dan juga informasi yang diperoleh dari kegiatan

pengumpulan dan pengolahan data transaksi.

d. Menurut George H. Bodnar dan William S. Hopwood

Sistem informasi akuntansi (SIA) merupakan kumpulan sumber

daya, seperti manusia dan peralatan, yang dirancang untuk mengubah

data keuangan dan data lainnya ke dalam informasi, informasi

tersebut dikomunikasikan kepada para pembuat keputusan.

26

3. Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi dan keseluruhan

cara serta alat-alat yang dikoordinasikan dan dioperasikan dalam suatu

perusahaan dengan tujuan untuk : melindungi keamanan harta –

miliknya; menjamin ketelitian; kebenaran dan keterandalan data

akuntansinya; meningkatkan efisiensi operasinya; dan mendorong agar

senua kebijakan manajemen dapat dipatuhi (menurut Committe on

Auditing Procedure dari AICPA).

Unsur pokok dalam pengendalian intern :

a. Adanya dukungan personil yang cakap (kompeten), dapat dipercaya

kejujurannya, mempunyai garis wewenang dan tanggung jawab

tugas yang jelas.

b. Adanya pemisahan fungsi-fungsi dalam perusahaan.

c. Adanya sistem dan prosedur otorisasi terjadinya transaksi.

d. Adanya cukup dokumen dan catatan-catatan akuntansi.

e. Adanya sistem wewenang dan prosedur pencatatan transaksi yang

memadai.

f. Adanya pengawasan fisik terhadap kekayaan, dokumen dan catatan.

g. Adanya pemeriksaan intern.

4. Sistem Penerimaan Kas

Secara umum, sistem informasi akuntansi penerimaan kas merupakan

kegiatan dari organisasi perusahaan yang bertanggung jawab untuk

27

menyediakan informasi keuangan dan informasi yang diperoleh tersebut

dari transaksi penjualan.

Penerimaan kas perusahaan bersumber dari dua hal utama : penerimaan

kas dari penjualan tunai dan penerimaan kas dari piutang (menurut

Mulyadi). Transaksi penerimaaan kas adalah transaksi yang

menyebabkan aset perusahaan berupa kas atau setara kas bertambah.

Sistem informasi akuntansi penerimaan kas adalah organisasi, formulir,

catatan laporan yang dikoordinasikan sedemikian rupa untuk

menyediakan informasi penerimaan kas dari penjualan tunai, penerimaan

piutang dan penerimaan kas lain yang berupa uang kantor / cek dan

bilyet yang dibutuhkan manajemen guna memudahkan pengelolaan

perusahaan.

5. Sistem Pengeluaran Kas

Transaksi pengeluaran kas adalah transaksi keuangan yang

menyebabkan asset berupa kas yang dimiliki perusahaan berkurang.

Transaksi pengeluaran kas dicatat melalui formulir

elektronik pengeluaran kas berdasarkan bukti-bukti transaksi yang

mendukung seperti bukti penerimaan barang, order pembelian dan

dibukukan oleh komputer melalui jurnal pengeluaran Kas. Pengurangan

kas yang disebabkan oleh beban usaha seperti bunga, selisih kurs lainnya

dicatat pada memorial. Setiap pengeluaran kas diprint-out sebagai

voucher pengeluaran kas dan bersama dokumen bukti pendukung segera

didistribusikan ke bagian buku besar paling lambat 1 x 24 jam.

28

6. Pengertian Kas dan Dana Kas Kecil

Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran

dalam akuntansi. Kas adalah aktiva yang tidak produktif, oleh karena itu

harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak ada

”idle cash”. Sedangkan dana kas kecil adalah dana khusus yang

disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya

relatif kecil dan untuk keperluan internal dan tidak ekonomis bila

dibayar dengan cek, misalnya pembayaran bensin, pembelian meterai

dan sebagainya.

Penyelenggaraan dana kas kecil untuk memungkinkan pengeluaran kas

dengan uang tunai dapat diselenggarakan dengan dua cara, yaitu sistem

saldo berfluktuasi (fluctuating-fund-balanced system) dan sistem imprest

(imprest system).

B. Analisa Data

1. Rancangan Sistem dan Prosedur Penerimaan Kas dari Penjualan Gilang

Ramadhan Studio Drummer Solo.

Sistem penerimaan kas dari penjualan pada Gilang Ramadhan Studio

Drummer Solo dapat diuraikan sebagai berikut:

a. Fungsi Terkait

1) Fungsi Penjualan.

Fungsi ini bertanggung jawab untuk menerima order dari

pelanggan, mengisi faktur penjualan tunai dan menyerahkan

29

faktur tersebut kepada pelanggan untuk kepentingan pembayaran

ke fungsi kas.

2) Fungsi Kas.

Fungsi kas bertanggung jawab sebagai penerima kas dari

pelanggan.

3) Fungsi Akuntansi.

Fungsi ini bertanggung jawab sebagai pencatat transaksi

penjualan, penerimaan kas dan pembuat laporan penjualan.

4) Fungsi Pemeriksaan Intern.

Fungsi ini bertanggung jawab dalam melaksanakan perhitungan

kas yang ada di tangan fungsi kas secara periodik.

b. Dokumen yang Digunakan

1) Faktur Penjualan Tunai.

Dokumen ini digunakan untuk merekam berbagai informasi yang

diperlukan oleh manajemen mengenai transaksi penjualan tunai.

2) Pita Register Kas.

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengoperasikan mesin register kas (cash register). Pita register

kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh

fungsi kas dan merupakan dokumen pendukung faktur penjualan

tunai yang dicatat ke dalam jurnal penjualan.

30

3) Bukti Setor Bank.

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas

yang diterima dari piutang ke bank. Bukti setor dibuat 3 lembar

dan diserahkan oleh fungsi kas ke bank. Dua lembar

tembusannya diminta kembali dari bank setelah ditandatangani

dan dicap oleh bank sebagai bukti penyetoran dari bank. Bukti

setor bank tersebut diserahkan kepada fungsi akuntansi, dan

dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk

pencatatan transaksi penerimaan kas ke dalam jurnal penerimaan

kas.

c. Catatan Akuntansi yang Digunakan

1) Jurnal Penerimaan Kas.

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk

mencatat penerimaan kas dari berbagai sumber, di antaranya dari

penjualan tunai.

2) Jurnal Penjualan.

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat

dan meringkas data penjualan.

31

d. Jaringan Sistem yang Membentuk Sistem

1) Prosedur Order Penjualan.

Dalam prosedur ini fungsi penjualan menerima order dari

pelanggan dan membuat faktur penjualan tunai untuk pelanggan

melakukan pembayaran ke fungsi kas.

2) Prosedur Penerimaan Kas.

Dalam prosedur ini fungsi kas menerima pembayaran dari

pelanggan dan memberikan tanda pembayaran (berupa pita

register kas dan cap ”Lunas” pada faktur penjualan tunai).

3) Prosedur Pencatatan Penjualan Tunai.

Dalam prosedur ini fungsi akuntansi melakukan pencatatan

transaksi penjualan tunai dalam jurnal penjualan dan jurnal

penerimaan kas.

4) Prosedur Penyetoran Kas ke Bank

Sistem pengendalian intern terhadap kas mengharuskan

penyetoran dengan segera ke bank semua kas yang diterima pada

hari itu. Dalam prosedur ini fungsi kas menyetorkan kas yang

diterima dari penjualan tunai ke bank dalam jumlah penuh

(minimal setiap hari kas harian wajib disetorkan ke bank).

5) Prosedur Pencatatan Penerimaan Kas.

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas

ke dalam jurnal penerimaan kas berdasar bukti setor bank yang

diterima dari bank melalui fungsi kas.

32

e. Unsur Pengendalian Intern

1) Sistem Wewenang dan Prosedur Pencatatan

a) Penerimaan order dari pembeli diotorisasi oleh fungsi

penjualan dengan menggunakan faktur penjualan tunai.

b) Penerimaan kas diotorisasi oleh fungsi penerimaan kas

dengan cara membubuhkan cap ”Lunas” pada faktur

penjualan tunai.

c) Pencatatan ke dalam catatan akuntansi harus didasarkan atas

dokumen sumber yang dilampiri dengan dokumen

pendukung yang lengkap.

d) Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang untuk itu.

2) Struktur Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem

penerimaan kas dari penjualan tunai, maka harus ada pemisahan

tanggung jawab secara fungsional, seperti berikut ini :

a) Fungsi Penjualan Harus Terpisah dari Fungsi Kas.

Pemisahan ini mengakibatkan setiap penerimaan kas dari

penjualan tunai dilaksanakan oleh dua fungsi yang saling

mengecek.

b) Fungsi Kas Harus Terpisah dari Fungsi Akuntansi.

Berdasar unsur sistem pengendalian intern yang baik, kedua

fungsi ini harus dipisahkan. Hal ini dimaksudkan untuk

33

menjaga kejayaan perusahaan dan menjamin ketelitian dan

keandalan data akuntansi serta mencegah terjadinya

kecurangan oleh karyawan dengan mengubah catatan

akuntansi apabila tidak ada pemisahan fungsi.

c) Transaksi Penjualan Tunai Harus Dilaksanakan oleh Fungsi

Penjualan, Fungsi Kas dan Fungsi Akuntansi.

Tidak ada transaksi penjualan tunai yang dilaksanakan secara

lengkap hanya oleh satu fungsi tersebut. Hal ini diharapkan

tercipta adanya pengecekan intern pekerjaan setiap fungsi

tersebut oleh fungsi lainnya.

3) Praktik yang Sehat

a) Penggunaan faktur yang bernomor urut tercetak dan

pemakainya dipertanggungjawabkan oleh fungsi penjualan.

b) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi

penjualan tunai atau pada hari kerja berikutnya.

c) Adanya pemeriksaan mendadak (surprised audit) sebagai

bagian dari pengecekan intern.

d) Setiap transaksi tidak boleh dilaksanakan oleh satu orang atau

pada satu unit organisasi yang sama dari awal sampai akhir,

serta tidak boleh ada campur tangan dari fungsi organisasi

yang lain.

34

e) Adanya perputaran jabatan (job rotation) disetiap akhir

periode masa jabatan.

f) Keharusan pengambilan cuti bagi karyawan yang berhak.

g) Secara periodik diadakan pencocokan fisik aset perusahaan

dengan catatan yang ada.

h) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern lainnya.

4) Karyawan yang Cakap

Memilih karyawan yang mutunya sesuai dengan tanggung jawab

untuk bekerja di perusahaan.

35

f. Bagan Aliran Sistem Penerimaan Kas

Gambar 2.1 Rancangan Sistem Penerimaan Kas Sederhana GRSD Solo

36

2 3 4

PRK Bukti Setor Bank

2

Jurnal Penjualan

Jurnal Penerimaan

Kas

T

Selesai

FPT 2

Bagian Akuntansi

FPT = Faktur Penjualan TunaiPRK = Pita Register Kas

Gambar 2.1 Rancangan Sistem Penerimaan Kas Sederhana GRSD Solo (Lanjutan)

37

2. Rancangan Sistem Pengeluaran Kas pada Gilang Ramadhan Studio

Drummer Solo.

a. Sistem pengeluaran kas dari melalui Dana Kas Kecil yang

menggunakan sistem imprest. Dalam sistem imprest,

penyelenggaraan dana kas kecil dilakukan sebagai berikut:

1) Pembentukan dana kas kecil dilakukan dengan cek dan dicatat

dengan mendebit rekening Dana Kas Kecil.

2) Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga

tidak mengkredit rekening Dana Kas Kecil).

3) Pengisian kembali dana kas kecil dilakukan sejumlah rupiah

yang tercantum dalam kumpulan bukti pengeluaran kas kecil.

Penyelenggaraan dana kas kecil dilaksanakan melalui tiga prosedur:

1) Prosedur pembentukan dana kas kecil.

Dalam prosedur pembentukan dana kas kecil dengan sistem

imprest tidak berbeda dengan sistem fluktuasi.

2) Prosedur permintaan dan pertanggungjawaban pengeluaran dana

kas kecil.

Dalam sistem imprest pengeluaran dana kas kecil tidak dicatat

dalam catatan akuntansi.

3) Prosedur pengisian kembali dana kas kecil.

Prosedur dengan sistem imprest didasarkan atas jumlah uang

tunai yang telah dikeluarkan menurut bukti pengeluaran kas

kecil.

38

b. Fungsi yang Terkait

1) Fungsi Kas.

Dalam sistem dana kas kecil, fungsi ini bertanggung jawab dalam

mengisi cek, memintakan otorisasi atas cek dan menyerahkan cek

kepada pemegang dana kas kecil pada saat pembentukan dan

pengisian kembali dana kas kecil.

2) Fungsi Akuntansi.

Fungsi akuntansi bertanggung jawab atas :

a) Pencatatan pengeluaran kas kecil yang menyangkut biaya dan

persediaan.

b) Pencatatan transaksi pembentukan dana kas kecil.

c) Pencatatan pengisian kembali dana kas kecil dalam jurnal

pengeluaran kas atau register cek.

d) Pembuatan bukti kas keluar yang memberikan otorisasi

kepada fungsi kas dalam mengeluarkan cek sebesar yang

tercantum dalam dokumen tersebut.

3) Fungsi Pemegang Dana Kas Kecil.

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat

tertentu yang ditunjuk dan permintaan pengisian kembali.

4) Fungsi yang Memerlukan Pembayaran Tunai.

39

Fungsi ini juga merupakan fungsi bagian kassa, di mana

bertanggung jawab meminta pengeluaran kas kepada pemegang

dana kas kecil untuk pembayaran yang bersifat tunai.

5) Fungsi Pemeriksa Intern.

Dalam sistem imprest, fungsi pemeriksa intern bertanggung

jawab atas penyimpanan dana kas kecil secara periodik dan

pencocokan hasil perhitungan dengan catatan kas.

c. Dokumen yang Digunakan

1) Bukti kas keluar.

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari

fungsi akuntansi kepada fungsi kas sebesar yang tercantum

dalam dokumen tersebut. Dalam sistem dana kas kecil, dokumen

ini diperlukan pada saat pembentukan dana kas kecil dan pada

saat pengisian kembali dana kas kecil.

2) Cek.

3) Permintaan pengeluaran kas kecil.

Dokumen ini digunakan oleh pemakai dana kas kecil untuk

meminta uang ke pemegang dana kas kecil. Bagi pemegang dana

kas kecil, dokumen ini berfungsi sebagai bukti telah

dikeluarkannya bukti kas kecil olehnya. Dokumen ini diarsipkan

sesuai nama pemakai dana kas kecil oleh pemegang dana kas

kecil.

40

4) Bukti pengeluaran kas kecil.

Dokumen ini dibuat oleh pemakai dana kas kecil untuk

mempertanggungjawabkan pemakaian dana kas kecil. Dokumen

ini dilampiri dengan bukti-bukti pengeluaran kas kecil dan

diserahkan oleh pemakai dana kas kecil kepada pemegang dana

kas kecil. Dalam sistem imprest, bukti pengeluaran kas kecil

dilampiri dengan dokumen pendukungnya disimpan dalam arsip

sementara oleh pemegang dana kas kecil untuk keperluan

pengisian kembali dana kas kecil. Dalam sistem imprest tidak

dilakukan pencatatan bukti pengeluaran kas kecil dalam catatan

akuntansi.

5) Permintaan pengisian kembali kas kecil.

Dokumen ini dibuat oleh pemegang dana kas kecil untuk

meminta kepada bagian akuntansi adar dibuat bukti kas keluar

guna pengisian kembali dana kas kecil. Dalam sistem imprest,

jumlah yang diminta adalah sebesar jumlah uang tunai yang telah

dikeluarkan sesuai yang tercantum dalam bukti pengeluaran kas

yang dikumpulkan dalam arsip pemegang dana kas kecil.

d. Catatan Akuntansi yang Digunakan

1) Jurnal Pengeluaran Kas.

Dalam sistem dana kas kecil, catatan akuntansi ini digunakan

untuk mencatat pengeluaran kas dalam pembentukan dana kas

41

kecil dan dalam pengisian kembali dana kas kecil. Dokumen

sumber yang dipakai sebagai dasar pencatatan adalah bukti kas

keluar yang telah dicap ”Lunas” oleh fungsi kas.

2) Register cek.

Catatan akuntansi ini digunakan untuk mencatat cek perusahaan

yang dikeluarkan untuk pembentukan dana pengisian kembali

dana kas kecil.

3) Jurnal Pengeluaran Dana Kas Kecil.

Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan

jurnal khusus. Jurnal ini sekaligus berfungsi alat distribusi

pendebitan yang timbul sebagai akibat pengeluaran dana kas

kecil.

e. Unsur Pengendalian Intern

1) Sistem Otorisasi dan Prosedur Pencatatan :

a) Pengeluaran kas dilakukan setelah mendapat otorisasi dari

pejabat yang berwenang.

b) Pembukaan dan penutupan rekening bank.

c) Pencatatan dilakukan dalam jurnal pengeluaran kas

d) Melakukan pengamanan pada saldo kas.

e) Dokumen dasar dan pendukung transaksi tidak lupa

dibubuhkan cap ”LUNAS”.

42

f) Penggunaan rekening koran bank utnuk menempatkan kas

perusahaan.

g) Semua pengeluaran kas yang menggunakan cek dilakukan

atas nama perusahaan.

h) Jika pengeluaran kas dalam jumlah kecil dilakkukan melalui

dana kas kecil.

i) Secara periodik dilakukan pencocokan jumlah fisik kas

dengan catatan akuntansi.

j) Dilakukan asuransi terhadap kas di tangan, kas dalam

perjalanan dan kasir.

k) Semua nomor cek harus dipertanggung jawabkan.

2) Struktur Organisasi.

Fungsi Penyimpanan Kas Harus Terpisah dari Fungsi Akuntansi.

Hal ini dilakukan agar data akuntansi yang dicatat dalam catatan

akuntansi dijamin keandalannya.

Transaksi Pengeluaran Kas Tidak Boleh Dilaksanakan Sendiri

oleh Bagian Kassa Sejak Awal Sampai Akhir, Tanpa Campur

Tangan dari Fungsi Lain. Dalam transaksi kas, Bagian Kassa

adalah pemegang fungsi penerimaan kas, pengeluaran kas dan

fungsi penyimpanan kas. Transaksi penerimaan kas dilakukan

oleh fungsi penjualan, fungsi penerimaan kas dan fungsi

akuntansi. Sedangkan transaksi pengeluaran kas dilakukan oleh

fungsi akuntansi dan pengeluaran kas. Dengan pelaksanaan

43

transaksi penerimaan kas dan pengeluaran kas oleh lebih dari

satu fungsi ini, kas perusahaan terjamin keamanannya dan data

akuntansi yang dicatat dalam catatan akuntansi dapat dijamin

ketelitian dan keandalanya.

f. Rancangan Bagan Alir Sistem Pengeluaran Kas melalui Sistem Dana

Kas Kecil Pada GRSD Solo.

1) Prosedur Pembentukan Dana Kas Kecil

Gambar 2.2 Prosedur Pembentukan Dana Kas Kecil dalam Imprest System

44

Gambar 2.2 Prosedur Pembentukan Dana Kas Kecil Sistem Imprest (Lanjutan).

45

2) Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil.

Gambar 2.3 Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil dalam Sistem Dana Kas Kecil

dengan Imprest System.

46

3) Prosedur Pengisian Kembali Dana Kas Kecil.

Gambar 2.4 Prosedur Pengisian Kembali Dana Kas Kecil dalam Sistem Dana Kas Kecil dengan Imprest System.

1

Mengisi cek dan meminta tanda tangan atas cek

Setelah Bagian Kassa membubuhkan cap

Lunas pada BKK dan Dokumen

Pendukungnya dan mencatat nomor cek

pada BKK

Bagian Kassa

3

BPKK2

DP

BKK 13

PP3K

BPKK2

DP

BKK 13

PP3K

Cek

45

Bagian Jurnal

6

BPKKDP

BKK 1

PP3K

Register Cek

N

Selesai

N

Bagian Kartu Biaya

2

2PP3K2BKK

Kartu Biaya

Gambar 2.4 Prosedur Pengisian Kembali Dana Kas Kecil dalam Sistem Dana Kas

Kecil dengan Imprest System (Lanjutan).

xlviii

xlviii

BAB III

TEMUAN

Setelah melakukan survei dan penelitian terhadap Gilang Ramadhan

Studio Drummer Solo (GRSD), ditemukan beberapa kelebihan dan kelemahan

yang ada pada Sistem Akuntansi mereka selama perusahaan ini beroperasi. Pada

GRSD Solo, masih terdapat banyak kelemahan daripada kelebihan sistem

akuntansinya, yaitu sebagai berikut :

A. Kelebihan

1. Ada pengendalian yang cukup baik pada bagian keuangan, walau dengan

jumlah karyawan yang terbatas.

2. Jumlah karyawan yang terbatas mengindikasikan pengeluaran

perusahaan tidak terlalu besar untuk pembayaran gaji karyawan.

3. Ada otorisasi dari bagian yang lebih tinggi, khususnya apabila ada

pengeluaran kas.

4. Sudah memiliki dokumen seperti faktur penjualan tunai dan bercetakan

nomor urut.

5. Dalam Sistem Pengeluaran Kas, perusahaan sebenarnya sudah

menggunakan Kas Kecil, walaupun dengan menggunakan nama yang

berbeda, yaitu Kas Harian.

6. Untuk Kas Harian rata-rata setiap hari bagian administrasi mengambil

persediaan kas awal dari brankas sebesar Rp 200.000 – 300.000,-. Kas

ini digunakan untuk pengeluaran yang bersifat kecil seperti keperluan

fotokopi, pembelian ATK, pembayaran kepada instruktur freelance,

xlix

xlix

peralatan musik (apabila ada yang tidak beres, misal senar putus, simbal

retak, dan sebagainya). Dengan ketentuan lain yaitu untuk pengeluaran

di atas Rp 100.000,- bagian administrasi tidak bisa langsung

mengeluarkannya, melainkan menunggu otorisasi dari manajemen atas

dahulu, dalam hal ini manajemen atas yang dimaksud adalah Branch

Manager.

B. Kelemahan

1. GRSD Solo belum memiliki Sistem Akuntansi yang baik dan baku

selama perusahaan beroperasi. Baik pada Sistem Penerimaan Kas

maupun Pengeluaran Kas.

2. Tidak ada pemisahan fungsi dalam melakukan setiap kegiatan,

khususnya pada bagian keuangannya. Hal ini disebabkan oleh karena

terbatas karyawan.

3. Perusahaan belum memiliki rekening koran di bank atas nama

perusahaan sendiri, tetapi memiliki rekening di bank dengan atas nama

orang pribadi yaitu Direktur. Hal ini memungkinkan adanya hal-hal yang

tidak diinginkan dan pengelolaan kas perusahaan.

4. Kas harian oleh bagian administrasi/ keuangan disetorkan ke bank, tiap

tiga hari sekali. Hal ini terdapat kecurangan dalam penggelapan kas

apabila tiap akhir hari kerja kas tidak langsung disetorkan.

5. Tidak memiliki catatan akuntansi untuk setiap transaksi yang terjadi.

6. Dokumen yang digunakan belum lengkap.

l

l

7. Tidak ada prosedur yang jelas dalam Sistem Penerimaan Kas dan

Pengeluaran Kas.

8. Tidak ada asuransi untuk kas dan karyawan kasir.

li

li

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan survei, penelitian, analisis dan pembahasan terhadap rancangan

sistem yang dilakukan penulis pada Gilang Ramadhan Studio Drummer Solo,

dapat disimpulkan bahwa sistem yang ada tidak cukup baik. Hal itu terbukti

dengan belum adanya pemisahan fungsi, sehingga dapat memungkinkan

adanya kecurangan terhadap transaksi penerimaan dan pengeluaran kas.

Selain itu, dokumen yang digunakan juga belum memadai dan lengkap, dapat

dilihat dari belum adanya dokumen untuk bukti kas keluar. Catatan akuntansi

yang digunakan juga tidak ada. Prosedur sistem penerimaan dan pengeluaran

kas pada Gilang Ramadhan Studio Drummer Solo juga tidak cukup jelas.

B. Rekomendasi

Berdasarkan kelemahan-kelemahan yang penulis kemukakan pada Bab III,

maka penulis mencoba memberikan rekomendasi dalam rangka untuk

merancang Sistem Penerimaan dan Pengeluaran Kas yang lebih baik,

sederhana dan mudah dipahami oleh Gilang Ramadhan Studio Drummer Solo.

Secara singkat Sistem Informasi Akuntansi yang baik dan baku terdiri dari

empat hal pokok, yaitu :

1) Adanya Pemisahan Fungsi

2) Adanya Sistem Otorisasi dan Prosedur Pencatatan

lii

lii

3) Praktik yang Sehat

4) Karyawan yang Cakap

Rekomendasi yang diberikan tersebut antara lain sebagai berikut:

1. Sistem Penerimaan Kas.

a) Adanya Pemisahan Fungsi

Untuk menjalankan sistem dan prosedur yang lebih baik, serta untuk

menghindari kemungkinan kecurangan yang terjadi pada pengelolaan

kas, maka dibutuhkan adanya pemisahan fungsi yang jelas pada bagian

keuangan, yaitu membagi Bagian Keuangan menjadi empat, Fungsi

Penjualan, Fungsi Kas, Fungsi Akuntansi dan Fungsi Pemeriksaan

Intern. Hal itu dapat direalisasikan atau diaplikasikan dengan

menambah sejumlah karyawan, tetapi karena perusahaan masih

terbilang baru, maka dapat menambah hanya satu karyawan lagi untuk

fungsi akuntansi.

b) Dokumen yang Digunakan.

1) Faktur Penjualan Tunai.

2) Pita Register Kas

3) Bukti Setor Bank

c) Catatan Akuntansi yang Digunakan

1) Jurnal Penerimaan Kas

2) Jurnal Penjualan

d) Kas Harian lebih baik disetorkan ke bank setiap hari setelah akhir hari

kerja. Hal ini bertujuan untuk menghindari adanya kemungkinan

liii

liii

kecurangan penggelapan kas apabila saat perhitungan di akhir hari

kerja tidak langsung disetor.

Tabel 4.1 Penerimaan Untuk Enam Bulan Terakhir

Bulan SPP Pendaftaran Total

Januari Rp 24.700.000,- Rp 6.600.000,- Rp 31.300.000,-

Februari Rp 27.250.000,- Rp 4.200.000,- Rp 31.450.000,-

Maret Rp 25.950.000,- Rp 5.200.000,- Rp 31.150.000,-

April Rp 31.470.000,- Rp 3.000.000,- Rp 34.470.000,-

Mei Rp 35.640.000,- Rp 3.600.000,- Rp 39.24.000,-

Juni Rp 34.180.000,- Rp 4.600.000,- Rp 39.180.000,-

2. Sistem Pengeluaran Kas.

a) Sistem Pengeluaran Kas melalui Sistem Dana Kas Kecil

Selama ini perusahaan pada saat awal hari kerja telah menyiapkan

sejumlah uang yang diambil dari brankas, tetapi jumlahnya tidak sama

setiap hari, rata-rata sebesar Rp 200.000 – 300.000,-. Tujuannya untuk

melakukan transaksi pengeluaran kas yang sifatnya tidak nominal atau

digunakan untuk pengeluaran yang bersifat kecil seperti keperluan

fotokopi, pembelian ATK, pembayaran kepada instruktur freelance,

peralatan musik (apabila ada yang tidak beres, misal senar putus,

simbal retak, dan sebagainya). Kas yang disiapkan oleh bagian

administrasi pada awal hari kerja dinamakan kas harian. Maka dari

keterangan di atas, penulis memberikan rekomendasi mengenai

liv

liv

penggunaan Sistem Dana Kas Kecil dengan jumlah setiap hari Rp

500.000,-.

Jumlah tersebut didapat dari tabel pengeluaran enam bulan terakhir,

yaitu sebagai berikut :

Tabel 4.2 Pengeluaran Untuk Enam Bulan Terakhir

Bulan Jumlah Pengeluaran

Januari Rp 8.300.000,-

Februari Rp 12.900.000,-

Maret Rp 9.700.000,-

April Rp 13.100.000,-

Mei Rp 10.400.000,-

Juni Rp 11.200.000,-

Total Rp 65.600.000,-

Data dari tabel di atas mengindikasikan bahwa jumlah rutin setiap

bulan pun tidak sama, berarti dapat dikatakan pengeluaran harian atau

berkaitan dengan kas harian yang dikeluarkan juga tidak sama. Maka,

dari data di atas dapat dihitung menggunakan rata-rata untuk kas

harian ditetapkan sebesar Rp 500.000,-

Juga ada pemisahan fungsi yang jelas terhadap pengelolaan Dana Kas

Kecil.

lv

lv

Fungsi terkait :

1) Fungsi Kas

2) Fungsi Akuntansi

3) Fungsi Pemegang Dana Kas Kecil

4) Fungsi yang Memerlukan Pembayaran Tunai

Tetapi setelah melihat secara keseluruhan kondisi perusahaan, maka

masukan dari penulis untuk menambah 2 karyawan yang bertugas pada

fungsi pemegang dana kas kecil dan fungsi yang memerlukan dana kas

kecil.

b) Dokumen yang Digunakan

Membuat beberapa dokumen yang belum lengkap, seperti:

1) Bukti kas keluar.

2) Cek.

3) Permintaan pengeluaran kas kecil.

4) Bukti pengeluaran kas kecil.

5) Permintaan pengisian kembali kas kecil.

c) Catatan Akuntansi yang Digunakan

Perusahaan dalam hal ini sangat memerlukan catatan akuntansi pada

sistem pengeluaran kas melalui sistem dana kas kecil, seperti :

1) Jurnal Pengeluaran Kas.

2) Register Cek

3) Jurnal Pengeluaran Dana Kas Kecil

lvi

lvi

3. Pembuatan Rekening Koran di Bank Atas Nama Perusahaan.

Selama ini secara keseluruhan kas perusahaan disimpan di bank dengan

rekening atas nama direktur, maka perlu dibuat rekening baru atas

perusahaan sehingga dapat menghindari hal-hal atau kecurangan yang

mungkin terjadi di kemudian hari serta menjaga pengelolaan kas yang

lebih baik

4. Penambahan karyawan yang ahli dalam bidangnya, khususnya di bagian

akuntansi.

5. Ada asuransi untuk kas dan karyawan.

lvii

lvii

DAFTAR PUSTAKA

Chusing, Barry E. 1982. Accounting Information System and Business Organization. Massachussetts. Addison-Wesley Publishing Company.

Baridwan, Zaki. 1985. Sistem Informasi Akuntansi Buku 1. Yogyakarta :

BPSTIE AA YKPN. Bodnar, George H. and Hopwood William S. 1996. Sistem Informasi Akuntansi

Buku 1 Edisi Indonesia. Jakarta : Salemba Empat. Rukmawati, Ely F3305148. 2008. Evaluasi Sistem Penerimaan dan

Pengeluaran Kas pada PT Bumi Karya Wonogiri. Surakarta : Tugas Akhir.

Harnanto. 1987. Sistem Akuntansi Survei dan Teknik Analisis. Yogyakarta :

BPFE. Mulyadi. 2001. Sistem Akuntansi Edisi Ketiga. Jakarta : Salemba Empat. http://zulidamel.wordpress.com/2007/10/04/penerimaan-kas/ http://zulidamel.wordpress.com/2007/10/04/pengeluaran-kas/ http://zulidamel.wordpress.com/2007/10/04/pengawasab-internal/ http://zulidamel.wordpress.com/2007/10/04/kerangka-sistem/

lviii

lviii

lix

lix

lx

lx

lxi

lxi

lxii

lxii

lxiii

lxiii