Embed Size (px)

Citation preview

1 Le contrôle de légalité et le contrôle

budgétaire : une place à trouver dans la

nouvelle organisation de l’État

_____________________ PRÉSENTATION _____________________

Aux termes de l’article 72 de la Constitution, dans les collectivités

territoriales de la République, le représentant de l’État a la charge des

intérêts nationaux, du contrôle administratif et du respect des lois.

Le contrôle de légalité et le contrôle budgétaire exercés par le

représentant de l’État sur les actes des collectivités territoriales et de

leurs groupements constituent une mission constitutionnelle destinée à

garantir l’application uniforme de la règle de droit sur le territoire. Le

premier vise à vérifier la conformité de ces actes avec les dispositions législatives et réglementaires en vigueur. Le second, exercé par le préfet

en liaison avec les chambres régionales des comptes, a pour objet de

s’assurer du respect par les collectivités des règles applicables à l’élaboration, l’adoption et l’exécution de leurs budgets.

Effectués a posteriori, après transmission des documents correspondants aux services de l’État, ces contrôles apparaissent comme

la contrepartie du principe constitutionnel de libre administration des

collectivités locales. Ils constituent un facteur d’équilibre de la décentralisation.

Institués en 1982 lorsque les premières lois de décentralisation ont supprimé la tutelle de l’État sur les collectivités locales, ces contrôles se

sont, dès l’origine, heurtés aux limites des capacités de traitement des

services qui en étaient chargés. Le nombre considérable d’actes transmis, la complexité croissante de certains montages juridiques, le caractère

sensible de l’exercice de ces missions par le représentant de l’État ont

réduit la portée de celles-ci.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

330

À la veille d’une réforme de grande ampleur de l’organisation territoriale de la République, la Cour des comptes a mené une large

enquête de terrain185

qui a mis en évidence le caractère peu opérant des contrôles effectués en dépit d’une réforme intervenue à la fin des années

2000.

Après une présentation de cette mission régalienne (I), les limites

des contrôles sont soulignés (II). Cette mission doit être modernisée afin

de préserver les équilibres institutionnels voulus par le législateur dans le

cadre de la décentralisation (III).

I - Une mission régalienne

A - Un contrôle juridique sur les actes

1 - Un contrôle justifié par le principe d’égalité devant la loi

ainsi que par celui d’unicité et d’indivisibilité du territoire

Le contrôle de légalité a été mis en place avec les lois de

décentralisation de 1982. Antérieurement, le préfet contrôlait a priori les

actes des collectivités territoriales, leur donnait force exécutoire et

disposait d’un pouvoir propre d’annulation lorsqu’ils étaient illégaux,

mais parfois également pour des motifs d’opportunité.

Dans le cadre de la décentralisation, un contrôle sur les actes a été

maintenu en application de l’article 72 alinéa 6 de la Constitution, mais il

n’est pas de même nature et s’exerce différemment. D’une part, le

caractère exécutoire de l’acte ne résulte plus de son approbation par le

représentant de l’État mais de sa simple transmission aux services

préfectoraux. D’autre part, le pouvoir d’annulation du préfet est

supprimé. S’il estime qu’un acte est contraire à la légalité, il peut en saisir

185 Le contrôle de la Cour a été mené, au cours du second semestre 2014, auprès des

administrations centrales concernées et des services déconcentrés de l’État. Un

échantillon de 17 départements a été constitué à partir des synthèses annuelles des

préfectures et de leurs caractéristiques géographiques. Des déplacements sur place ont

été effectués dans 15 départements.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

331

le tribunal administratif aux fins d’annulation. La juridiction

administrative ne peut être saisie pour des motifs d’opportunité.

Une procédure en deux temps

Les actes devant être transmis par les collectivités au représentant

de l’État dans le département sont énumérés par la loi. Une fois les actes

transmis, le préfet intervient en deux temps. Au cours d’une phase

précontentieuse, si l’examen du fond et de la forme des actes conduit à

relever des irrégularités manifestes ou à douter de leur légalité, le préfet

peut adresser à l’entité concernée, dans un délai de deux mois suivant la

réception de l’acte, une lettre d’observations valant recours gracieux,

précisant les dispositions faisant grief et demandant leur modification ou

leur retrait. Dans un deuxième temps, le préfet dispose de la faculté de

déférer l’acte au tribunal administratif à fin d’annulation, dans les deux

mois suivant la réception de l’acte en cause.

Les différentes étapes de la décentralisation ont fortement accru le

champ des compétences exercées par les collectivités territoriales et celui

de leurs responsabilités. Il appartient au préfet de veiller au respect des

principes constitutionnels d’unicité et d’indivisibilité du territoire. La

vigilance des services de l’État doit se traduire par des contrôles

homogènes et cohérents dans les différents départements.

Si des citoyens ou des associations peuvent saisir le juge

administratif pour contester la légalité d’un acte émanant d’une

collectivité territoriale, dès lors qu’ils justifient d’un intérêt à agir, le

contrôle de légalité conserve toute sa raison d’être au nom de la défense

de l’intérêt général. Le recours pour excès de pouvoir exercé par une

personne privée ne couvre en effet pas le même champ que le contrôle de

légalité exercé par le préfet qui peut agir, par exemple, pour motifs de

sécurité ou de santé publique dans le domaine de l’urbanisme, dans

l’intérêt de la préservation de l’ordre public économique dans celui de la

commande publique, ou pour assurer le respect de la réglementation en

matière de fonction publique territoriale.

2 - Un contrôle dont les enjeux ont évolué dans le temps

Le contrôle de légalité a tout d’abord accompagné les étapes

successives de la décentralisation. Il visait à s’assurer que les collectivités

locales exerçaient correctement les nouvelles responsabilités qui étaient

les leurs. Il accompagnait un mouvement par lequel des collectivités

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

332

encore peu expérimentées et dont les services juridiques étaient peu

étoffés prenaient des actes de plus en plus nombreux. L’émiettement

communal qui caractérise le paysage institutionnel français justifiait la

surveillance des actes des plus petites collectivités. Un lien étroit

s’établissait pour celles-ci entre les fonctions de contrôle et de conseil.

Tandis que l’expérience des services des collectivités locales se

développait et que leur expertise juridique augmentait, les enjeux du

contrôle de légalité se sont déplacés. La complexité croissante du droit, tant

national que d’origine communautaire, les risques de dérives, notamment

dans le domaine de la commande publique, le développement de

l’intercommunalité, l’accroissement continu des compétences transférées

appellent une vigilance particulière sur les montages juridiques complexes

et sur les opérations d’importance. L’intérêt des contrôles réside désormais

moins dans des vérifications formelles nombreuses que dans des analyses

approfondies d’opérations sélectionnées.

L’achèvement de la couverture du territoire national par des

intercommunalités, le développement des métropoles, l’accroissement de

la taille moyenne des groupements prévu par la loi du 7 août 2015 portant

nouvelle organisation territoriale de la République (NOTRe) rendent

d’autant plus nécessaire l’adaptation des modalités d’exercice du contrôle

de légalité.

B - Un contrôle financier sur les budgets

Dans le domaine financier, les lois de décentralisation ont

également substitué un contrôle a posteriori à un contrôle a priori. Celui-

ci s’exerce en faisant intervenir, le cas échéant, la chambre régionale des

comptes.

1 - L’intervention des chambres régionales des comptes

Le contrôle budgétaire porte sur le respect de la date limite du vote

du budget primitif, l’équilibre réel du budget, les déficits constatés à la

clôture de l’exercice et l’inscription des dépenses obligatoires. Il participe

de la vérification de la légalité des actes, mais contribue également à

prévenir les risques de dérive financière susceptible de résulter d’une

insincérité budgétaire ou du non-respect de la règle de l’équilibre réel du

budget, selon laquelle l’annuité en capital de la dette doit être financée

par des ressources propres.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

333

Lorsque, sur l’un de ces points, les services de l’État identifient

une méconnaissance des dispositions du code général des collectivités

territoriales, le préfet saisit, dans les conditions prévues par ce code, la

chambre régionale des comptes (CRC) qui exerce alors une mission

consultative de nature administrative et non juridictionnelle. Pour le

contrôle des budgets, le délai de saisine de la chambre régionale des

comptes est de trente jours à compter de la transmission de l’acte.

L’établissement d’un projet de budget, la rectification d’un budget

voté, la présentation de mesures de redressement en cas de déficit ou la

mise en demeure d’inscrire des crédits pour acquitter une dépense

obligatoire relèvent ainsi de la compétence de la chambre régionale. Il

appartient toutefois au préfet de régler le budget en arrêtant les mesures

définitives.

2 - Le pouvoir de substitution reste au préfet

Si la chambre régionale des comptes doit être saisie par le préfet

dans les cas prévus par le code général des collectivités territoriales,

celui-ci demeure compétent pour régler les budgets en lieu et place des

collectivités défaillantes. Il peut alors s’écarter des propositions de la

CRC, dès lors qu’il justifie son choix par une décision motivée.

Le contrôle budgétaire constitue ainsi un aménagement du pouvoir

de substitution que la loi a maintenu, lorsqu’une collectivité territoriale ne

se conforme pas aux règles budgétaires prévues par les textes. Dans le

cadre du principe de libre administration des collectivités locales, des

procédures ont été créées, afin de garantir à ces dernières que leur

situation serait préalablement examinée par une autorité indépendante.

II - Des contrôles limités

Le contrôle de légalité porte potentiellement sur plusieurs millions

d’actes de nature et d’importance diverses : délibérations des assemblées

délibérantes, arrêtés réglementaires, décisions individuelles, marchés

publics, contrats d’emprunt, contrats de délégation de services publics.

De même, le contrôle budgétaire se caractérise par une masse importante

de documents à contrôler (450 000 par an) dans un délai limité186

et,

186 Un mois pour les budgets.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

334

s’agissant des budgets primitifs, sur une courte période dans l’année

(mars-avril).

Face à la perspective illusoire de contrôler l’ensemble de ces actes

de façon exhaustive, le périmètre des contrôles a été réduit, tandis que des

gains d’efficience ont été recherchés. Ceux-ci sont d’autant plus

insuffisants que la réduction des effectifs affectés au contrôle de légalité

et au contrôle budgétaire a été massive. Parfois, la fonction de conseil se

substitue à celle de contrôle.

A - La diminution des périmètres de contrôle

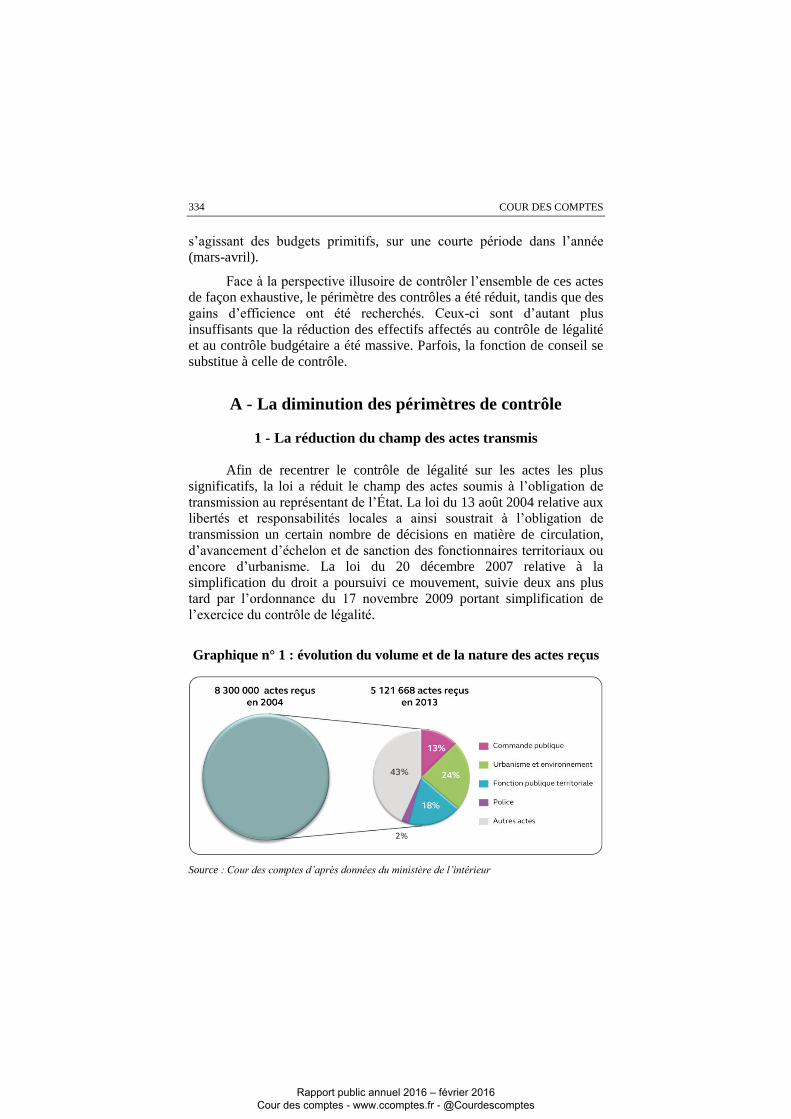

1 - La réduction du champ des actes transmis

Afin de recentrer le contrôle de légalité sur les actes les plus

significatifs, la loi a réduit le champ des actes soumis à l’obligation de

transmission au représentant de l’État. La loi du 13 août 2004 relative aux

libertés et responsabilités locales a ainsi soustrait à l’obligation de

transmission un certain nombre de décisions en matière de circulation,

d’avancement d’échelon et de sanction des fonctionnaires territoriaux ou

encore d’urbanisme. La loi du 20 décembre 2007 relative à la

simplification du droit a poursuivi ce mouvement, suivie deux ans plus

tard par l’ordonnance du 17 novembre 2009 portant simplification de

l’exercice du contrôle de légalité.

Graphique n° 1 : évolution du volume et de la nature des actes reçus

Source : Cour des comptes d’après données du ministère de l’intérieur

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

335

2 - Les priorités du contrôle de légalité

Cette évolution s’est accompagnée de la définition de priorités à

trois niveaux (circulaires du 17 janvier et du 25 janvier 2012), sur la base

de laquelle le préfet arrête chaque année une stratégie de contrôle. Cette

démarche constituait une innovation dont la vocation était d’assurer le

contrôle des actes à enjeux et de réaffirmer l’importance de la mission.

a) La définition de trois niveaux de priorité

Des priorités nationales sont définies afin de constituer un socle

harmonisé de contrôles prioritaires sur l’ensemble du territoire. Trois

champs sont concernés : la commande publique, l’urbanisme et la

fonction publique territoriale. Au sein de ces domaines, des actes

prioritaires, dont le taux de contrôle doit être de 100 %, sont définis par

des circulaires thématiques. Pour les préfectures appartenant aux strates

de population les plus élevées, les préfets ont la faculté d’adapter les

différents seuils ou obligations pour qu’ils n’aboutissent pas à une

obligation de contrôle qui se révèlerait difficilement compatible avec les

ressources dont disposent les préfectures.

Des priorités locales, complétant les priorités nationales, sont

définies pour chaque préfecture, afin de prendre en compte le contexte

local soit en raison des caractéristiques et de la géographie du

département soit en raison d’irrégularités précédemment relevées.

Enfin, les actes dont le contrôle n’est pas prioritaire doivent

continuer à faire l’objet d’un contrôle aléatoire, afin de ne pas exclure par

principe du contrôle des actes dont la transmission au représentant de

l’État demeure obligatoire.

b) Un respect inégal des priorités

Si les domaines prioritaires sont le plus souvent repris dans les

stratégies annuelles de contrôle arrêtées par les préfectures, l’ensemble

des actes considérés comme prioritaires au plan national n’y figurent pas

de manière systématique. Dès lors, nombre de ces actes ne sont pas

contrôlés. La faculté d’ajuster le nombre d’actes prioritaires à contrôler

aux moyens dont dispose la préfecture est largement utilisée, quelle que

soit la strate démographique à laquelle elle appartient. Le contrôle de

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

336

l’ensemble des actes relevant des priorités nationales était mis en œuvre

par moins de la moitié des préfectures de l’échantillon examiné par la

Cour. Par voie de conséquence, l’affichage par les préfectures d’un taux

de contrôle d’actes prioritaires proche de 100 % n’a guère de sens et ne

témoigne pas du plein respect des priorités nationales.

Parfois, certains domaines prioritaires sont totalement exclus de la

stratégie de la préfecture. Dans l’Orne par exemple, le contrôle des actes

de la fonction publique territoriale n’était pas inscrit dans la stratégie

préfectorale de contrôle et aucun contrôle n’était mené sur ces actes. De

même, dans le Var, les actes de la fonction publique territoriale n’étaient

pas identifiés comme des actes prioritaires et étaient, par conséquent,

contrôlés de manière aléatoire par sondage.

Les nombreuses priorités locales définies par les préfectures

contribuent à la dilution des priorités nationales en les ajustant et en leur

adjoignant des priorités relevant moins du contrôle de légalité que de

l’activité de conseil (intercommunalité, vie démocratique locale). Le

contrôle aléatoire est peu développé.

La soustraction au contrôle de nombreux actes prioritaires et

l’enchevêtrement de ces priorités ne permet de s’assurer ni d’un socle

minimal d’actes contrôlés, homogène sur le territoire, ni du contrôle des

actes à enjeux – notamment financiers – les plus importants. Certains

actes relevant des domaines économique et financier (interventions

économiques des collectivités, gestion externalisée des services publics

locaux) présentent des enjeux financiers et juridiques importants et

mériteraient d’être contrôlés prioritairement.

c) Des contrôles d’intensité variable

Le contrôle de légalité porte sur un volume restreint d’actes des

collectivités (24 % des actes reçus en moyenne au plan national entre

2011 et 2014). Des catégories entières d’actes ne sont pas contrôlées,

faute de temps, d’expertise suffisante des agents ou de procédure de

transmission efficace entre les sous-préfectures et les préfectures.

Ainsi, dans le département du Nord, le contrôle des actes

d’intercommunalité et d’affaires générales n’a pas été réalisé en 2014 ;

dans le Calvados, les actes des collectivités de l’arrondissement de

Lisieux n’étaient, pour la plupart, pas reçus en préfecture et les actes de la

commande publique ne faisaient pas l’objet d’un contrôle effectif.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

337

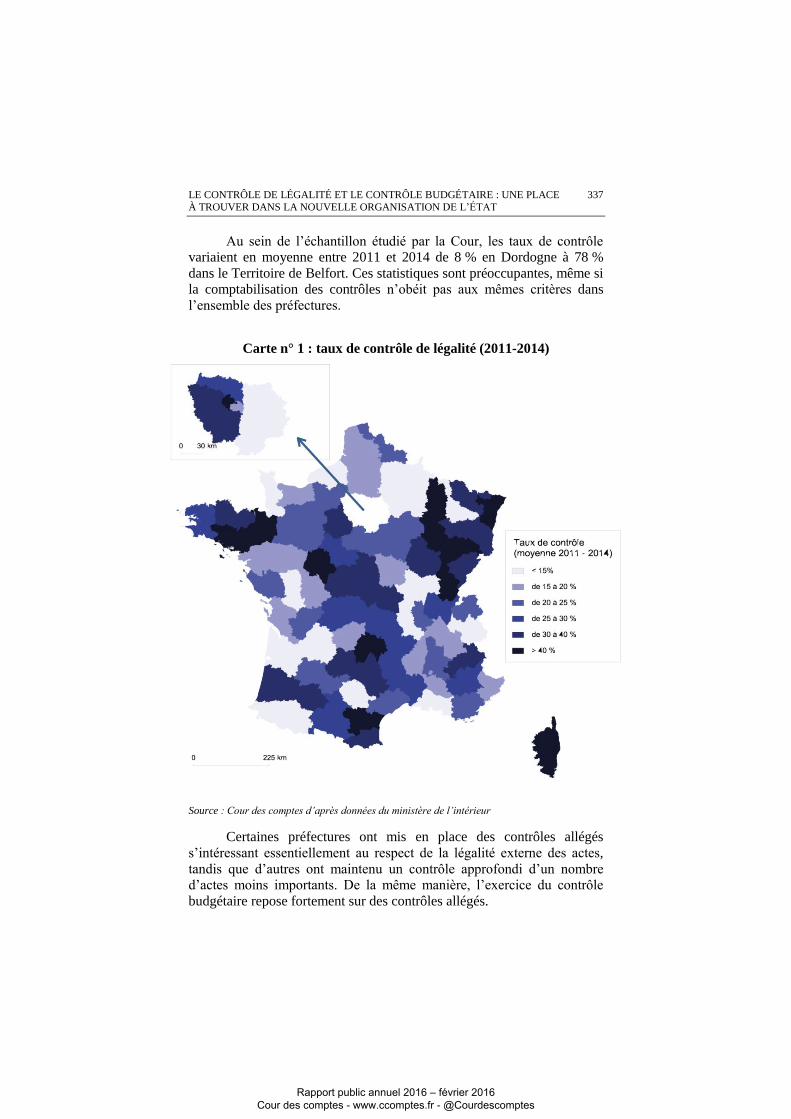

Au sein de l’échantillon étudié par la Cour, les taux de contrôle

variaient en moyenne entre 2011 et 2014 de 8 % en Dordogne à 78 %

dans le Territoire de Belfort. Ces statistiques sont préoccupantes, même si

la comptabilisation des contrôles n’obéit pas aux mêmes critères dans

l’ensemble des préfectures.

Carte n° 1 : taux de contrôle de légalité (2011-2014)

Source : Cour des comptes d’après données du ministère de l’intérieur

Certaines préfectures ont mis en place des contrôles allégés

s’intéressant essentiellement au respect de la légalité externe des actes,

tandis que d’autres ont maintenu un contrôle approfondi d’un nombre

d’actes moins importants. De la même manière, l’exercice du contrôle

budgétaire repose fortement sur des contrôles allégés.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

338

La supervision des contrôles effectués, globalement inexistante, ne

permet pas, par ailleurs, d’avoir une assurance raisonnable de leur qualité.

La même observation peut être faite pour le contrôle budgétaire.

Force est de constater que les suites données au contrôle de légalité

sont, quant à elles, particulièrement limitées : entre 2011 et 2014, 2,9 %

en moyenne des actes contrôlés (soit 0,7 % des actes reçus) ont donné

lieu à une lettre d’observation valant recours gracieux et 0,1 % des actes

contrôlés ont donné lieu à un déféré préfectoral au juge administratif.

L’importance des suites varie de manière relativement forte sur le

territoire.

3 - Un contrôle budgétaire très circonscrit

Les préfectures définissent une stratégie qui, d’une manière

générale, est établie en fonction des situations financières fragiles et

dégradées, en lien avec les services des directions départementales des

finances publiques (DDFiP). Ces stratégies se traduisent principalement

par le contrôle des documents budgétaires de l’ensemble des collectivités

inscrites dans le réseau d’alerte (cf. encadré ci-après) ou d’une partie

d’entre elles, ainsi que de celles ayant souscrit des emprunts structurés à

risque. À cet ensemble s’ajoutent, en fonction des moyens humains

disponibles, les plus grands comptes des départements.

Le réseau d’alerte

L’administration a mis en place un dispositif de détection des

difficultés financières des communes et des groupements à fiscalité propre.

À partir de ratios d’analyse financière, le choix des collectivités inscrites

dans le réseau est réalisé conjointement par les préfectures et les DDFiP.

Le dispositif repose sur les principes de prévention des risques, de

confidentialité et de déconcentration. L’inscription d’une collectivité en

réseau d’alerte peut donner lieu à l’envoi d’un courrier de sensibilisation

ou à l’organisation de réunions avec celle-ci.

Ce ciblage se traduit par un nombre limité de contrôles

approfondis. Le contrôle budgétaire revêt en effet des modalités

différentes selon les départements, allant du contrôle approfondi, qui

correspond à l’examen de l’ensemble des documents budgétaires, au

contrôle allégé, qui se réduit à un contrôle formel des conditions

d’adoption des budgets et de la présence des annexes obligatoires

(Ille-et-Vilaine, Orne, Loire-Atlantique, Var, Hauts-de-Seine, Vaucluse,

Seine-et-Marne). Dans l’Orne, l'activité des agents est principalement

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

339

centrée sur des contrôles de cohérence et sur la vérification de la

complétude des budgets transmis. Les équilibres ne font l’objet d'aucun

calcul et l’exactitude du montant des dotations n'est pas vérifiée.

Par conséquent, le taux moyen de contrôle, qui s’élevait en 2013 à

50 % environ, recouvre des situations très contrastées entre départements

(9,1 % en Ardèche contre 99 % dans l’Essonne).

Le nombre annuel de saisines des chambres régionales des

comptes est relativement faible et tend à diminuer187

. S’il peut signifier

que les situations budgétaires compromises sont objectivement peu

nombreuses, ce constat peut également résulter de situations dégradées

ayant échappé aux contrôles dans les délais légaux. La sincérité des

documents budgétaires n’est guère contrôlée, que les contrôles soient

conduits de façon allégée ou approfondie.

B - Des gains d’efficience insuffisants

1 - La centralisation inachevée du contrôle

Parallèlement à la définition de priorités stratégiques de contrôle,

le rôle respectif des préfectures et des sous-préfectures a été redessiné par

la circulaire du 23 juillet 2009 et rappelé par la directive nationale

d’orientation des préfectures pour 2010-2015. Dans le cadre de la

centralisation du contrôle de légalité, les sous-préfectures ont conservé

une fonction de réception et de sélection des actes de leur arrondissement,

sur la base de la stratégie de contrôle départementale, ainsi qu’une

activité de conseil auprès des élus locaux. Les préfectures, désormais

censées concentrer l’essentiel des capacités d’expertise, sont chargées du

contrôle des actes de l’ensemble des collectivités du département et de

l’appui juridique aux sous-préfectures.

Sur le territoire, la centralisation du contrôle de légalité a en réalité

été menée dans des délais variables et a revêtu des formes différentes. En

effet, alors que certaines préfectures ont achevé en 2009 de centraliser le

contrôle (préfectures du Rhône et d’Ille-et-Vilaine par exemple), d’autres

187 Le nombre de saisines était de 685 en 2011, 581 en 2012, 538 en 2013, 509 en 2014.

Cependant, ce nombre est remonté à 656 en 2015, sans que l’on puisse en tirer de

conclusion sur l’évolution de moyen terme (cf. tome II, deuxième partie, chapitre I).

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

340

ne devaient y parvenir qu’en 2015 (préfecture du Nord). La Cour a déjà

relevé le caractère inabouti de la centralisation du contrôle de légalité188

.

Par ailleurs, la centralisation du contrôle peut prendre quatre

formes principales : une centralisation complète ; une centralisation

laissant aux sous-préfectures les tâches de réception et de tri des actes ;

une centralisation partielle maintenant des pôles spécialisés de contrôle

dans les sous-préfectures ; une centralisation encore moins poussée

laissant l’ensemble des sous-préfectures intervenir dans le contrôle de

certains actes, sans spécialisation. Sept des dix-sept préfectures de

l’échantillon étudié par la Cour n’avaient que partiellement centralisé le

contrôle à la fin de l’année 2014.

En outre, même lorsqu’elle a théoriquement été mise en place, la

centralisation du contrôle n’est pas toujours effective. Les sous-

préfectures conservent non seulement des tâches à faible valeur ajoutée

telles que la réception et le tri des actes, mais effectuent également, dans

la majorité des cas, des pré-contrôles qui doublonnent le contrôle réalisé

ensuite en préfecture. L’absence de mutation d’agents compétents des

sous-préfectures vers les préfectures de département s’est en effet traduite

par un maintien du contrôle en sous-préfecture. Les sous-préfectures de

Lisieux, Vire, Condom, Mirande, Mortagne-au-Perche, Abbeville,

Draguignan et Brignoles, situées dans des départements déclarant une

centralisation complète, effectuent toujours le pré-contrôle de certains

actes. Plus largement, la part des effectifs des sous-préfectures encore

affectés au contrôle de légalité (193,5 équivalents temps plein travaillé

(ETPT) en 2011 et 154,4 en 2014) témoigne de l’inaboutissement de la

réforme et de la dispersion des moyens entre deux échelons

d’administrations déconcentrées, au détriment de l’efficacité de la

mission. Ainsi, des cas d’absence de transmission des actes en préfecture

ont été relevés dans les arrondissements de Lisieux et de Vire.

En prévoyant le maintien d’effectifs en sous-préfectures pour

effectuer la réception, le tri et la mise en signature des actes, la réforme

de 2009 a nui à la création de pôles d’expertise sur le territoire et a

entretenu le doublonnement de tâches.

188 Cour des comptes, Rapport public annuel 2015, Tome II. Le réseau des

sous-préfectures : entre statu quo et expérimentation, p. 383-399. La Documentation

française, janvier 2015, 435 p., disponible sur www.ccomptes.fr

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

341

2 - Des mutualisations encore insuffisantes

Afin de renforcer la capacité d’expertise des services préfectoraux,

la coopération et la mutualisation entre les services déconcentrés de l’État

ont été encouragées189

.

a) Des mutualisations intéressantes en matière d’urbanisme

La coopération la plus développée concerne le domaine de

l’urbanisme et se traduit par la mise à disposition de la préfecture

d’effectifs des directions départementales des territoires (DDT(M))190

ou

par la délégation à ces directions de tout ou partie du contrôle des actes.

Dans les dix-sept départements de l’échantillon étudié, la coopération

entre les services préfectoraux et la DDT(M) était effective. L’expertise

technique des DDT(M) permet de réaliser le contrôle des autorisations de

droit des sols et des documents d’urbanisme, qui se traduit par un volume

de lettres d’observation valant recours gracieux (22 %) plus important

que la part relative des actes d’urbanisme dans le total des actes contrôlés

(16 %).

Cependant, cette expertise des DDT(M) en matière de contrôle de

légalité des actes et documents d’urbanisme repose notamment sur

l’existence d’une culture commune et de partages d’informations entre les

services contrôleurs et les services instructeurs. La disparition progressive

des services instructeurs pourrait donc nuire au maintien de la technicité

nécessaire au contrôle des actes d’urbanisme et au suivi des décisions

tacites. Elle prive par ailleurs les services contrôleurs des signalements

qui leur étaient adressés à l’issue de l’instruction191

.

Une coopération en question

La coopération entre DDT(M) et services préfectoraux risque de ne

pas perdurer avec la réforme de l’instruction des autorisations de droit des

sols, résultant de la loi du 24 mars 2014 pour l’accès au logement et un

urbanisme rénové (dite « loi ALUR ») et la réorganisation consécutive des

services des DDT(M).

189 Circulaires du 7 juillet 2008, du 31 décembre 2008 et du 23 juillet 2009. 190 Directions départementales des territoires et de la mer (DDT(M)) dans les

départements littoraux. 191 Ainsi qu’il résulte de constats faits auprès des DDT de l’Orne, de Seine-et-Marne,

d’Ille-et-Vilaine et du Gers et de la DDT(M) d’Ille-et-Vilaine.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

342

L’article 134 de la loi ALUR réserve en effet la mise à disposition

des moyens de l’État pour l’application du droit des sols aux seules

communes compétentes appartenant à des établissements publics de

coopération intercommunale (EPCI) qui comptent moins de

10 000 habitants ou, s’ils en ont la compétence, aux EPCI de moins de

10 000 habitants. Les autres communes et EPCI doivent désormais

prendre en charge l’instruction des autorisations d’urbanisme (depuis

le 1er

juillet 2015). Le transfert de la compétence en matière de délivrance

des autorisations d’urbanisme aux communes dotées d’une carte

communale192

sera, par ailleurs, réalisé au plus tard le 1er

janvier 2017.

Par ailleurs, le temps nécessaire au développement des capacités

d’expertise des collectivités pourrait se traduire, à court terme, par une

augmentation du nombre d’illégalités contenues dans les autorisations

d’urbanisme. D’ores et déjà, ce constat a été observé dans le département

de la Somme, dans lequel l’instruction des certificats d’urbanisme a été

transférée aux collectivités à la fin de l’année 2013.

b) Des contrôles redondants en matière de délibérations fiscales

Les directions départementales des finances publiques (DDFiP)

interviennent en appui du contrôle de légalité exercé sur les délibérations

de taux, les documents fiscaux faisant état des bases, des taux et des

produits fiscaux de l’année et sur les délibérations d’assiette (soit

6 713 actes en moyenne par an sur la période 2011-2014 pour les DDFiP

de quatorze des dix-sept départements étudiés).

Ce contrôle de légalité interne et externe des délibérations fiscales,

réalisé par les services déconcentrés du ministère des finances, était aussi

effectué dans plusieurs préfectures visitées par la Cour (Gers, Seine-et-

Marne, Var, Vaucluse et Yonne notamment). L’absence de définition

précise par circulaire du partenariat à mettre en place et le manque

d’expertise fiscale des services du contrôle de légalité en préfecture ont

conduit les DDFiP à contrôler ces délibérations de manière de plus en

plus exhaustive, sans que les agents des préfectures en soient totalement

dessaisis. Cet éclatement des opérations de contrôle exercé sur les mêmes

actes nuit à l’efficience globale.

Une clarification des missions de contrôle de légalité en matière

fiscale serait, par conséquent, nécessaire.

192 La carte communale est un document d’urbanisme simple qui délimite les secteurs

de la commune où les permis de construire peuvent être délivrés.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

343

c) Des partenariats à étendre dans d’autres domaines

Il existe également des coopérations entre, d’une part, les

préfectures et, d’autre part, les directions départementales de la protection

des populations (DDPP), les directions départementales de la cohésion

sociale (DDCS), les directions régionales des entreprises, de la

concurrence, de la consommation, du travail et de l’emploi (DIRECCTE),

les directions régionales des affaires culturelles (DRAC), les inspections

académiques, l’architecte des bâtiments de France (ABF) et les agences

régionales de santé (ARS). Les comptables publics ont, par ailleurs, un

devoir d’alerte193

.

Ces mutualisations d’expertise sont, au sein de l’échantillon de

préfectures étudié, encore ponctuelles et minoritaires. Elles se sont

essentiellement développées dans les préfectures de région

(Basse-Normandie, Picardie, Nord – Pas-de-Calais, Pays de la Loire) et

dans certaines préfectures franciliennes importantes. Dans les cas

observés, elles sont gages d’efficacité et témoignent de l’utilité d’un

contrôle mutualisé au niveau régional, notamment sur certains actes de la

commande publique.

d) Un contrôle budgétaire partenarial

À compter de 2005, un partenariat expérimental a été établi entre

les préfectures et les DDFiP. Ces dernières ont participé aux contrôles

approfondis portant sur les collectivités ciblées par les préfectures. La

logique conventionnelle retenue dans le cadre de cette expérimentation

n’a toutefois pas remis en cause la compétence exclusive du préfet en

matière de contrôle budgétaire. Les suites des contrôles (saisines de la

chambre régionale des comptes, règlements d’office du budget, envois de

lettres d’observations aux collectivités territoriales) sont demeurées de sa

seule responsabilité.

À la suite de cette expérimentation, le ministère de l’intérieur et le

ministère de l’économie et des finances ont décidé de généraliser le

partenariat entre les services des préfectures chargés du contrôle

budgétaire et les DDFiP. Une convention nationale signée le

22 octobre 2013 a prévu que le dispositif serait opérationnel à compter du

193 Le devoir d’alerte des comptables publics correspond à l’obligation de signaler à

leur hiérarchie les faits détectés à l’occasion de l’exercice de leurs missions qui sont

susceptibles de constituer des actes contraires à la loi ou des dérives de gestion.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

344

1er

janvier 2015, mais son application a été repoussée au 1er

janvier 2016.

Bien que retardée, la généralisation du partenariat apparaît de nature à

conforter l’exercice du contrôle budgétaire par les préfectures, en leur

permettant de bénéficier des compétences financières et comptables des

agents des DDFiP.

3 - Une dématérialisation décevante

a) Une application informatique sous-utilisée

pour le contrôle de légalité

Développé en 2007-2008, l’application ACTES assure la

transmission des actes administratifs des collectivités territoriales

(délibérations, arrêtés de l’exécutif et autres) sous format dématérialisé

aux services chargés du contrôle de légalité, leur conférant ainsi un

caractère exécutoire dans des délais très brefs. Elle facilite également le

stockage et l’archivage des données.

Elle est sous-utilisée pour le contrôle de légalité pour deux

raisons :

- d’une part, le raccordement à cet outil est fondé sur le volontariat des

collectivités. En 2014, le taux de raccordement s’élevait à 40 % des

collectivités, représentant encore une part minoritaire des actes

reçus ;

- d’autre part, ACTES devait devenir, d’après la directive nationale

d’orientation des préfectures 2010-2015, un véritable outil

d’assistance au contrôle pour les agents contrôleurs. Or, aujourd’hui,

ses fonctionnalités ne permettent pas de faciliter la réalisation des

contrôles. En effet, il n’assure pas un référencement exhaustif et

fiable des documents télétransmis par les collectivités en fonction

des catégories d’actes et peut ainsi en faire échapper certains au

contrôle194

. Par ailleurs, il ne permet pas la réalisation automatisée de

points de contrôles obligatoires. Ces insuffisances conduisent les

agents des préfectures à développer d’autres outils en parallèle de

l’application ACTES. Pourtant, le maintien de l’application

représente un coût annuel de près de 600 000 €, qui a doublé entre

2012 et 2014. Les projets de maintenance prévus, notamment pour

194 Ce risque a été relevé notamment dans l’Orne, la Loire-Atlantique, la Somme et le

Var.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

345

adapter davantage ses fonctionnalités aux besoins des agents,

devraient fortement accroître ces coûts.

Il importe aujourd’hui d’aller plus loin et de faire de ACTES ou

d’applications complémentaires de véritables outils d’aide au contrôle et

de suivi de celui-ci dans les préfectures.

b) Une application informatique insuffisamment fiable pour le contrôle budgétaire

Un outil informatique d’assistance au contrôle des documents

budgétaires, dénommé ACTES budgétaires, a été développé à compter de

2011.

Son déploiement est cependant encore limité (19 % au

30 juin 2014)195

et ses fonctionnalités restent insuffisantes et peu fiables.

En effet, l’outil réalise cinq contrôles automatisés196

, mais il ne consolide

pas les données budgétaires du budget primitif et des décisions

modificatives, imposant une reprise manuelle de l’ensemble des données

reçues par les préfectures. Sa fiabilité n’est pas assurée. Trois des cinq

contrôles automatisés faisaient ainsi l’objet de réserves de la part des

services utilisateurs197

. En outre, des anomalies affectaient, d’une part, les

résultats des contrôles automatisés des budgets des départements votés par

fonction et, d’autre part, le rapport entre les recettes d’emprunts et les

dépenses d’investissement dans le module « critères d’alerte ». Par ailleurs,

des incohérences relatives à des opérations d’ordre avaient été relevées.

Le déploiement d’ACTES budgétaires, dont les coûts de

développement et de maintenance se sont élevés en moyenne à 550 000 €

par an entre 2011 et 2014, n’apportera une aide au contrôle budgétaire

que lorsque la correction des anomalies actuellement en cours aura été

menée à son terme.

195 L’article 107 de la loi NOTRe rend obligatoire, dans un délai de cinq ans, pour les

collectivités territoriales et les EPCI à fiscalité propre de plus de 50 000 habitants, de

transmettre au représentant de l’État leurs documents budgétaires par voie numérique. 196 Ces contrôles portent sur le montant des dépenses imprévues, l’équilibre des

chapitres d’ordre, l’équilibre des sections, la couverture de l’annuité de la dette par

des ressources propres et le montant du déficit du compte administratif. 197 Il s’agit des contrôles relatifs à l’équilibre des sections, aux dépenses imprévues et

à la couverture de l’annuité de la dette par des ressources propres.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

346

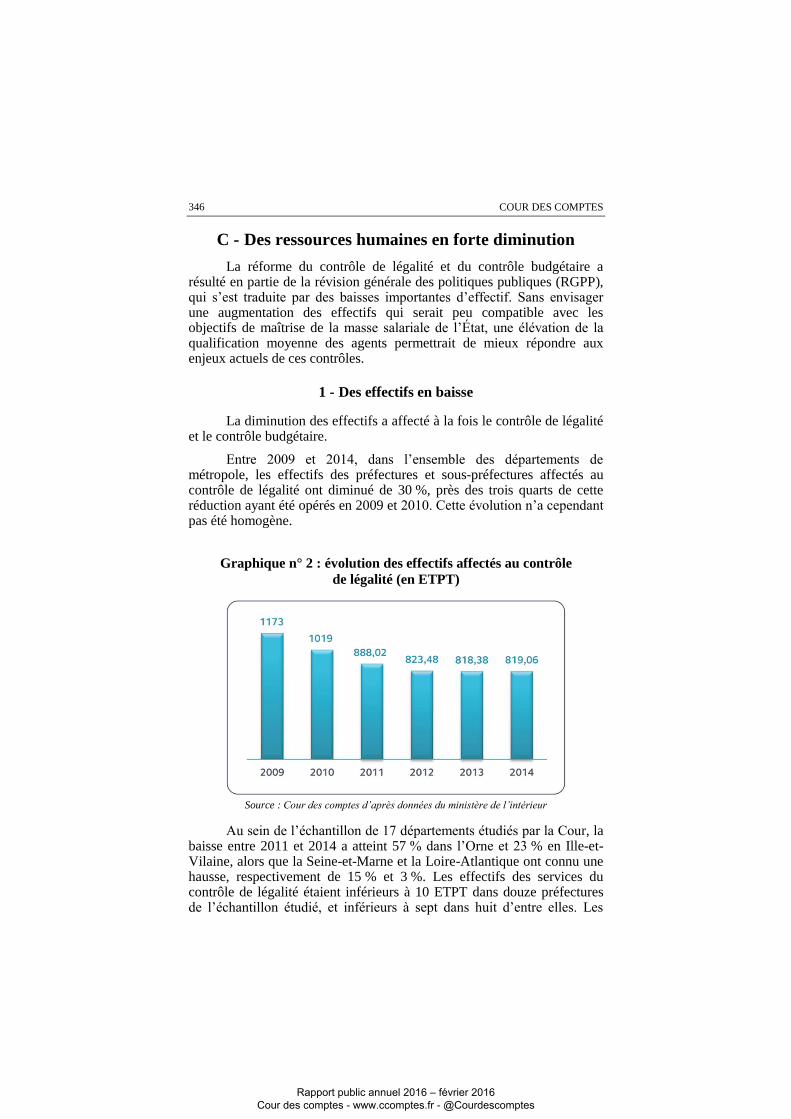

C - Des ressources humaines en forte diminution

La réforme du contrôle de légalité et du contrôle budgétaire a résulté en partie de la révision générale des politiques publiques (RGPP), qui s’est traduite par des baisses importantes d’effectif. Sans envisager une augmentation des effectifs qui serait peu compatible avec les objectifs de maîtrise de la masse salariale de l’État, une élévation de la qualification moyenne des agents permettrait de mieux répondre aux enjeux actuels de ces contrôles.

1 - Des effectifs en baisse

La diminution des effectifs a affecté à la fois le contrôle de légalité et le contrôle budgétaire.

Entre 2009 et 2014, dans l’ensemble des départements de métropole, les effectifs des préfectures et sous-préfectures affectés au contrôle de légalité ont diminué de 30 %, près des trois quarts de cette réduction ayant été opérés en 2009 et 2010. Cette évolution n’a cependant pas été homogène.

Graphique n° 2 : évolution des effectifs affectés au contrôle

de légalité (en ETPT)

Source : Cour des comptes d’après données du ministère de l’intérieur

Au sein de l’échantillon de 17 départements étudiés par la Cour, la baisse entre 2011 et 2014 a atteint 57 % dans l’Orne et 23 % en Ille-et-Vilaine, alors que la Seine-et-Marne et la Loire-Atlantique ont connu une hausse, respectivement de 15 % et 3 %. Les effectifs des services du contrôle de légalité étaient inférieurs à 10 ETPT dans douze préfectures de l’échantillon étudié, et inférieurs à sept dans huit d’entre elles. Les

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

347

réductions d’effectifs les plus fortes ont d’ailleurs concerné les préfectures les moins bien dotées initialement.

Comme le contrôle de légalité, le contrôle budgétaire a été affecté

par d’importantes réductions d’effectifs. Le nombre d’agents exerçant

cette mission a baissé de 29 % entre 2009 et 2011. La baisse s’est

poursuivie depuis lors. En 2014, elle atteignait 34,5 % par rapport à 2009.

Cette forte réduction des effectifs n’a pas été sans conséquence sur

la mission de contrôle budgétaire qui a parfois été exercée de façon

intermittente ou lacunaire. Certaines préfectures ne disposent pas des

moyens suffisants pour faire face à des congés de longue durée ou à des

départs non remplacés. Tel a été le cas, par exemple, dans le département

de la Somme où le contrôle budgétaire n’a pas été exercé du tout de la fin

de l’année 2012 au début de l’année 2014. L’absence prolongée d’un

agent chargé de transmettre les actes budgétaires de la sous-préfecture de

Lisieux à la préfecture du Calvados a entraîné une absence totale de

contrôle budgétaire dans cet arrondissement en 2014. En outre, la mission

de contrôle budgétaire sert parfois de variable d’ajustement, lorsque les

services sont mobilisés sur d’autres missions, telles l’organisation des

élections ou la finalisation des schémas départementaux de coopération

intercommunale (arrondissement de Lille en 2014).

En Saône-et-Loire, où le contrôle budgétaire était assuré par un

seul agent, le nombre de collectivités prioritaires, dont le contrôle

approfondi était effectué dans le délai de saisine de la chambre régionale

des comptes, ne s’élevait qu’à cinq en 2014. Or l’analyse des résultats des

contrôles réalisés hors délais indique que 49 budgets avaient été identifiés

comme votés en déséquilibre en 2012, 43 en 2013 et 34 en 2014.

2 - Une répartition hétérogène

L’analyse des moyens humains consacrés au contrôle de légalité

révèle également une répartition très hétérogène entre

départements. Deux indicateurs mesurent l’activité moyenne des agents

chargés du contrôle de légalité : le nombre d’actes reçus par ETP198

et le

nombre de communes et EPCI par ETP.

Au sein de l’échantillon de préfectures étudié, un agent (ETP) peut avoir à traiter 13 526 actes par an relevant de 174 communes ou EPCI (Calvados) ou moins de 4 000 relevant de quatre communes (Essonne).

198 ETP : équivalent temps plein.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

348

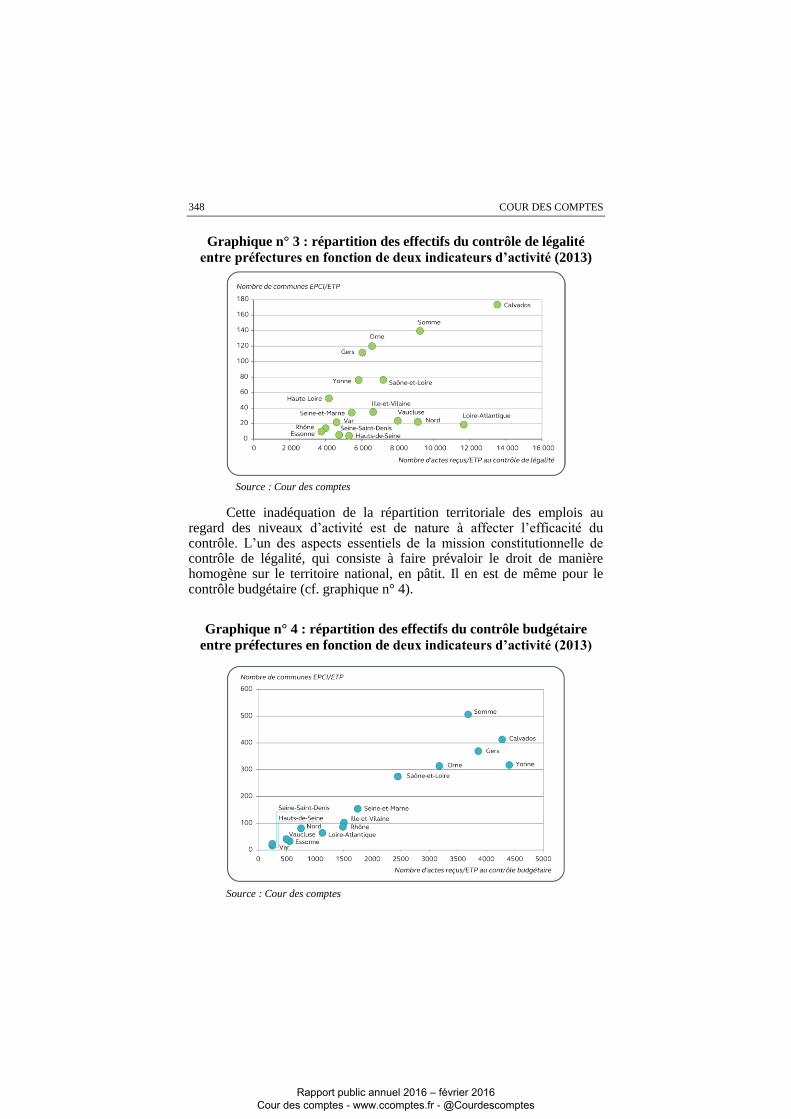

Graphique n° 3 : répartition des effectifs du contrôle de légalité

entre préfectures en fonction de deux indicateurs d’activité (2013)

Source : Cour des comptes

Cette inadéquation de la répartition territoriale des emplois au regard des niveaux d’activité est de nature à affecter l’efficacité du contrôle. L’un des aspects essentiels de la mission constitutionnelle de contrôle de légalité, qui consiste à faire prévaloir le droit de manière homogène sur le territoire national, en pâtit. Il en est de même pour le contrôle budgétaire (cf. graphique n° 4).

Graphique n° 4 : répartition des effectifs du contrôle budgétaire

entre préfectures en fonction de deux indicateurs d’activité (2013)

Source : Cour des comptes

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

349

Un redéploiement des emplois chargés du contrôle de légalité et du

contrôle budgétaire au vu des indicateurs d’activité semble d’autant plus

s’imposer que les effectifs globaux diminuent. Il devra être conjugué à

une amélioration de l’expertise des services.

3 - Des compétences à adapter aux enjeux

La circulaire du 23 juillet 2009 estimait que « la priorité donnée,

au titre du contrôle de légalité, aux matières comportant les enjeux les

plus importants et nécessitant une technicité accrue exigera[it] une

élévation de la qualification des personnels dédiés au contrôle. (…) [et

qu’il] s'ensuivra[it] un changement dans la structure [des] effectifs ».

La répartition par catégorie des agents chargés du contrôle de

légalité est restée quasiment stable au cours de la période 2010-2014

(18 % d’agents de catégorie A, 50 % d’agents de catégorie B et 32 %

d’agents de catégorie C en 2014) alors que la dématérialisation

progressive des actes a permis de réduire le nombre de tâches matérielles

à opérer et que la priorisation des actes a nécessité une expertise de

contrôle renforcée.

En outre, le renouvellement trop fréquent de l’encadrement n’a pas

permis de conserver dans les services l’expertise accumulée

antérieurement ni de satisfaire aux besoins de formation des agents.

Enfin, la plupart des formations proposées aux agents contrôleurs, très

peu nombreuses, ne sont pas adaptées à leurs besoins et ne leur

permettent pas de progresser convenablement dans leurs fonctions.

Ces constats, réalisés dans l’ensemble des préfectures visitées par

la Cour, étaient d’autant plus forts dans certains départements que la

charge de travail par ETP y était plus élevée et que le dimensionnement

des équipes affectées au contrôle de légalité était trop faible pour assurer

la continuité du service.

Des constats similaires ont été effectués en ce qui concerne les

agents affectés au contrôle budgétaire, la répartition par catégorie étant en

moyenne de 15 % de A, de 51 % de B et de 33 % de C sur la période

2011-2014. La rotation rapide des personnels et l’insuffisance de la

formation initiale des agents nouvellement nommés ont contribué à

réduire l’expertise d’ensemble des équipes.

Il apparaît dès lors essentiel d’accroître l’effort de formation des

personnels concernés et de poursuivre la requalification des emplois en ce

domaine.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

350

D - Des conseils se substituant parfois aux contrôles

1 - Un pouvoir d’appréciation largement utilisé

Le corps préfectoral dispose d’un large pouvoir d’appréciation sur

les suites à donner au contrôle de légalité, comme l’a jugé le Conseil

d’État199

. La Cour a pu constater que cette faculté était largement utilisée

dans les préfectures de l’échantillon étudié (Ille-et-Vilaine,

Saône-et-Loire, Somme, Gers). Le contrôle de légalité est ainsi soumis à

de larges marges d’appréciation qui, poussées trop loin, peuvent

contribuer à en affaiblir l’efficacité.

Cette marge d’appréciation prévaut également en matière de

contrôle budgétaire alors même que le préfet ne dispose pas, en ce

domaine, d’une telle latitude puisque, selon le code général des

collectivités territoriales, il lui incombe de saisir la chambre régionale des

comptes dès qu’il dispose des éléments faisant apparaître un déséquilibre

du budget exécuté ou une absence d’équilibre réel du budget voté.

Si la saisine de la chambre régionale ne soulève généralement pas

de réticence des préfectures en cas d’absence de vote du budget ou de

compte administratif, il en va différemment en cas de déséquilibre

budgétaire ou de déficit d’exécution. Ces situations sont examinées au cas

par cas en prenant en considération le caractère récurrent ou non du

déséquilibre ou l’importance du déficit. Même dans le cas d’un déficit

important, les préfets préfèrent souvent privilégier le dialogue avec la

collectivité, en y associant le comptable public et les services de la

DDFiP, afin de les inviter à prendre elles-mêmes les mesures correctrices.

La Cour a observé que, dans certains cas, le choix est fait de ne pas

saisir la chambre régionale des comptes200

.

199 Le refus du représentant de l’État de déférer un acte manifestement illégal

constitue une décision insusceptible de recours (CE, section, 25 janvier 1991,

Brasseur). 200 Un exemple d’absence de saisine de la CRC pendant plusieurs années consécutives

a été observé par la Cour, la préfecture ayant préféré dialoguer avec la collectivité

pour corriger un déséquilibre sur trois exercices.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

351

2 - Une mission de conseil qui prend le pas sur le contrôle

Outre leur mission de contrôle des actes, les services du contrôle

de légalité exercent également une mission de conseil qui, entre 2011 et

2014, représentait en moyenne 30 % du temps de travail des préfectures

de l’échantillon étudié par la Cour. Les saisines du pôle interrégional

d’appui au contrôle de légalité (PIACL), faites à 78 % pour répondre à

des demandes de conseil, témoignent également de l’importance prise par

cette activité dont la croissance résulte tant des collectivités locales que

des services préfectoraux. Ces derniers privilégient bien souvent des

interventions à vocation « pédagogique », moins formelles que des lettres

d’observation valant recours gracieux ou des saisines du juge

administratif.

Au sein de l’échantillon étudié par la Cour, ce phénomène a été

observé aussi bien en amont de l’acte en cause (Calvados, Gers, Ille-et-

Vilaine, Nord, Orne, Rhône, Somme, Yonne, Essonne, Hauts-de-Seine)

qu’en aval (Ille-et-Vilaine, Rhône, Somme, Vaucluse, Essonne).

Si le conseil délivré en amont de l’adoption d’un acte se justifie

pleinement, car il permet d’instaurer un dialogue à visée pédagogique,

surtout avec les collectivités de petite taille, le conseil délivré en aval

soulève une question de principe au regard de la mission constitutionnelle

de contrôle de légalité. Le rôle pédagogique du conseil en amont devrait

en effet laisser la place, une fois l’acte adopté et transmis à la préfecture,

aux modalités d’intervention du préfet prévues par les textes.

La fonction de conseil tend à se développer également dans le

domaine budgétaire, le suivi des situations financières à risque par les

services de l’État donnant fréquemment lieu à des échanges informels

avec les collectivités concernées.

III - Une modernisation à effectuer

Depuis la fin des années 2000, les pouvoirs publics se sont efforcés

de concilier le maintien des missions de contrôle de légalité et de contrôle

budgétaire avec la réduction des effectifs des services déconcentrés de

l’État. Cependant, les évolutions intervenues ont davantage contribué à la

désorganisation des services et à la réduction des capacités d’expertise de

l’État territorial qu’à une réelle modernisation de l’exercice de ces

missions. Il apparaît nécessaire aujourd’hui d’adapter les contrôles aux

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

352

enjeux de la réforme territoriale en cours et de recentrer le contrôle sur les

actes à enjeux et sur les situations à risques.

A - Adapter les contrôles aux enjeux de la réforme

territoriale

1 - Achever la centralisation de la transmission des actes

en préfecture

La réorganisation des services de l’État consécutive à la réforme

territoriale et, notamment, à la constitution de « grandes régions » rend

indispensable l’achèvement de la centralisation du contrôle de légalité et

du contrôle budgétaire en préfecture. La rationalisation du traitement des

actes, l’optimisation de l’activité de contrôle dans un cadre budgétaire

contraint et le renforcement de la capacité d’expertise des services, ainsi

que le prévoit la directive nationale d’orientation (DNO) pour les années

2016-2018, ne sauraient constituer des objectifs crédibles sans cet

achèvement. Cet achèvement pourra s’inscrire dans le plan « préfectures

nouvelle génération » annoncé dans le cadre de la réorganisation en cours

des services déconcentrés de l’État.

À l’évidence, la réorganisation des services déconcentrés de l’État

devra redéfinir les rôles respectifs des préfectures et des sous-préfectures

afin de constituer des services disposant d’une taille critique et de

compétences appropriées pour contrôler les actes à enjeux. La fusion des

régions, la mise en place des métropoles, la constitution

d’intercommunalités plus grandes et plus intégrées exigeront des services

de l’État une aptitude à analyser des situations juridiques complexes et

inédites.

2 - Donner à l’État territorial une véritable capacité d’expertise

La centralisation en préfecture ne saurait à elle seule donner aux

services de l’État la capacité d’expertise souhaitable. Une organisation en

réseau, un pilotage renforcé par l’administration centrale concourraient

également à l’optimisation de la fonction de contrôle. Le développement

de la mutualisation sous toutes ses formes apparaît indispensable, dès lors

que la polyvalence des services préfectoraux ne peut plus être assurée.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

353

a) Développer les pôles spécialisés de compétences

et les mutualisations

Le développement du champ d’intervention des collectivités

locales, la prolifération du droit et l’instabilité juridique, la complexité

croissante des opérations conduites par les plus grandes collectivités

territoriales rendent illusoire la constitution au sein de chaque préfecture

de services ayant la capacité de traiter de façon isolée les actes les plus

complexes. En conséquence, le contrôle de légalité devrait pouvoir

bénéficier de l’appui de pôles spécialisés de compétences.

Le pôle interrégional d’appui au contrôle de légalité (PIACL)201

, mis

en place à Lyon en 2002 au bénéfice de quelques préfectures et dont la

compétence territoriale a été progressivement étendue, illustre l’intérêt de ce

type d’organisation en réseau. Les démarches de mutualisations concourent

également au même objectif. Leur renforcement apparaît indispensable,

notamment dans les domaines à enjeux et porteurs de risques.

Dans le domaine de la commande publique, la sollicitation des

services de l’État par les préfectures demeure très ponctuelle. Alors que le

droit évolue très rapidement et qu’il recouvre une large gamme de

contrats (marchés publics, concessions, partenariats public-privé, etc.), il

serait nécessaire que les services de l’État renforcent leur coopération

dans un cadre partenarial régional.

La généralisation des bonnes pratiques existant en ce domaine

permettrait de mieux contrôler des actes nécessitant une expertise

particulière (marchés publics au-delà d’un seuil à définir, marchés publics

bénéficiant de subventions du FEDER202

ou du FEADER203

, dossiers de

création de SEM, SPL ou SPLA204

). Les « cellules expertes régionales »

annoncées par le programme ministériel de modernisation et de

simplification du ministère de l’intérieur pourraient en être le vecteur,

mais elles mériteraient d’être constituées à l’aune des expériences en

cours et de servir de lieu de partage de connaissances et d’outils au sein

du réseau des services de contrôle de légalité.

201 Le pôle intervient en réponse aux questions posées par les préfectures et

sous-préfectures. Le PIACL a été saisi 1 430 fois par an en moyenne entre 2011 et

2013 et a répondu dans un délai moyen de 11 jours, satisfaisant compte tenu du délai

global de contrôle de deux mois. 202 Fonds européen de développement régional. 203 Fonds européen agricole pour le développement rural. 204 Sociétés d’économie mixte, sociétés publiques locales, sociétés publiques locales

d’aménagement.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

354

b) Développer l’animation du réseau

L’exercice du contrôle de légalité nécessite des outils pour faciliter

la conduite des vérifications dans les délais requis.

Si certaines circulaires ont proposé en annexe des grilles de

contrôles205

ou des fiches pratiques206

, celles-ci ont rapidement été

dépassées par l’actualité législative ou réglementaire. En dépit des

documents diffusés par le PIACL et des veilles juridiques ponctuelles

assurées par la direction générale des collectivités locales (DGCL), il

n’existe pas de documents d’aide au contrôle sur les sujets essentiels et

les préfectures ont, pour la plupart, dû créer leurs propres grilles de

vérifications207

.

L’animation et le pilotage du réseau des services du contrôle de

légalité devraient être renforcés, afin de concourir au développement de

leurs capacités d’expertise. La diffusion des bonnes pratiques entre

préfectures, parallèlement au développement de la formation, permettrait

de gagner en efficience et de s’assurer d’un contrôle plus homogène,

sinon uniforme, sur le territoire national.

B - Recentrer le contrôle sur les actes à enjeux

et sur les situations à risques

1 - Définir des priorités en fonction des risques juridiques

et financiers

La définition de priorités nationales répond à un objectif de

sélection et de concentration des actions de contrôle sur un nombre limité

d’actes à enjeux. Cette démarche ne peut qu’être encouragée. Pour autant,

sa mise en œuvre n’a pas atteint l’objectif recherché.

L’ajustement des priorités en fonction des moyens dont disposent

les préfectures, la définition imprécise de la notion d’acte contrôlé, qui

205 Par exemple : circulaire du 10 septembre 2010 sur la commande publique,

circulaire du 2 mars 2012 sur la fonction publique territoriale. 206 Par exemple : circulaires du 10 septembre et du 22 novembre 2010 sur la

commande publique. 207 FIDGI en Loire-Atlantique, logiciel AOS dans le Rhône et l’Yonne, logiciel de

suivi des actes de la commande publique dans le Var.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

355

permet la multiplication de contrôles accélérés sans véritable portée, et

l’absence de contrôle interne ne donnent aucune assurance que les actes,

dont l’État estime le contrôle prioritaire, font l’objet de vérifications

approfondies. Sans remettre en cause le principe de contrôles aléatoires

sur des actes de moindre portée, il importe que l’État mette en place un

suivi de la mise en œuvre des priorités nationales et que celles-ci soient

définies sur la base d’une analyse de risques.

2 - Prendre en compte les risques budgétaires

Le contrôle de légalité et le contrôle budgétaire sont de nature

différente et ils ne suivent pas les mêmes procédures. De fait, ils sont

souvent organiquement séparés au sein des services préfectoraux.

Pour autant, le ciblage des actes contrôlés au titre du contrôle de

légalité devrait également prendre en compte l’appréciation des risques

budgétaires associés à certaines opérations. Dans un contexte de tensions

budgétaires accrues pour les collectivités locales, une analyse conjointe

des actes sous l’angle du droit et sous l’angle des risques budgétaires

associés permettrait de renouveler le choix des collectivités et des actes

contrôlés de façon approfondie.

__________ CONCLUSION ET RECOMMANDATIONS __________

La réforme territoriale induira la production d’actes nombreux et complexes par les collectivités territoriales. La fusion des régions, le

recentrage des compétences des départements, la suppression de la

clause générale de compétence des régions et des départements, la modification des périmètres des intercommunalités appelleront une

vigilance particulière des services chargés du contrôle de légalité et du contrôle budgétaire.

Or, l’enquête réalisée par la Cour a mis en évidence les limites des

contrôles exercés par les préfectures. Les enjeux principaux de ces contrôles ne portent pas seulement sur la vérification formelle du respect

de la légalité externe des actes, mais sur l’analyse des risques associés à des projets d’envergure ou à des montages juridiques complexes. Il

importe d’en rétablir les conditions d’efficacité.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

356

Il appartient à l’État de donner à ses services déconcentrés la capacité d’exercer pleinement ces missions, garantes du respect du

principe d’égalité devant la loi.

L’achèvement de la centralisation en préfecture, le développement

du travail en réseau et de la mutualisation interservices et une adaptation

de la formation des agents aux enjeux actuels des contrôles constituent

autant d’objectifs à atteindre pour réussir la modernisation de ces

missions.

Si les marges d’appréciation dont disposent les préfets dans le cadre du contrôle de légalité apparaissent inhérentes à l’exercice de leur

mission, la définition par l’État de priorités nationales rend nécessaire la mise en place d’un pilotage de nature à assurer que les actes estimés

prioritaires sont effectivement contrôlés sur l’ensemble du territoire dans

la limite des moyens disponibles.

La Cour formule les recommandations suivantes :

1. assurer, en matière de contrôle de légalité, un suivi de la mise en œuvre des priorités nationales et locales et cibler les actes présentant

les enjeux juridiques ou économiques les plus importants sur la base

d’une analyse des risques et de l’exploitation des résultats des contrôles ;

2. achever la centralisation des contrôles en préfecture et développer

les mutualisations afin de constituer des pôles d’expertise opérant en réseau ;

3. généraliser et formaliser les partenariats, notamment au regard de la répartition des tâches de contrôle, pour les actes d’urbanisme avec

les directions départementales des territoires et de la mer et, pour

celui des délibérations fiscales, avec les directions départementales des finances publiques ;

4. rééquilibrer les effectifs du contrôle de légalité et du contrôle budgétaire des préfectures en fonction d’indicateurs d’activité ;

5. adapter la formation des agents chargés du contrôle de légalité et du

contrôle budgétaire et augmenter à enveloppe salariale constante la

part des agents de catégorie A ;

6. développer les applications informatiques existantes de manière à ce

qu’elles permettent la réalisation, le suivi et la supervision des actions de contrôle, tant pour le contrôle de légalité que pour le

contrôle budgétaire.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

Réponses

Réponse commune du ministre des finances et des comptes publics

et du secrétaire d’État chargé du budget ................................................. 357

Réponse du ministre de l’intérieur .......................................................... 359

Réponse de la ministre de la décentralisation et de la fonction publique ..... 365

Destinataire n’ayant pas répondu

Ministre du logement, de l’égalité des territoires et de la ruralité

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

358

RÉPONSE COMMUNE DU MINISTRE DES FINANCES

ET DES COMPTES PUBLICS ET DU SECRÉTAIRE D’ÉTAT

CHARGÉ DU BUDGET

Nous souscrivons pleinement à vos recommandations visant

à améliorer l'exercice et l'effectivité de ces contrôles. Les efforts de

réorganisation et de pilotage de ces deux missions essentielles par la

représentation de l'État au niveau territorial devront s'inscrire dans le cadre

de la réforme territoriale en cours ainsi que du plan « préfectures nouvelle

génération » qui sera mis en place par le ministère de l'intérieur, dans les

mois à venir.

S'agissant plus spécifiquement du contrôle budgétaire, les directions

régionales et départementales des finances publiques interviennent en appui

des préfectures, dans le cadre d'une convention nationale de partenariat dont

le déploiement s'est achevé fin 2015. Cette intervention s'inscrit dans

le contexte plus général de renforcement du suivi des finances locales par

la direction générale des finances publiques, alors que les collectivités

territoriales sont associées à l'effort de redressement des comptes publics.

Deux recommandations de la Cour concernent en particulier la

DGFIP :

La recommandation n° 3 appelle à généraliser et formaliser les

partenariats, notamment au regard de la répartition des tâches de contrôle,

entre les préfectures et les directions départementales des finances publiques

(DDFiP) s’agissant du contrôle de légalité des délibérations fiscales.

La Cour des comptes souligne l’absence de définition précise, par

circulaire, du partenariat entre les services déconcentrés de la DGFiP et les

services préfectoraux sur le contrôle de légalité des délibérations votées par

les collectivités en matière de fiscalité directe locale.

Cette situation conduit, selon la Cour des comptes, à des contrôles

redondants.

Afin d’améliorer la répartition du travail, la DGFiP étudiera avec les

directions concernées du ministère de l’intérieur les modalités

d’amélioration envisageables pour le contrôle de légalité des délibérations

fiscales.

Il existe depuis 2004 un protocole national qui précise le champ et qui

a fait l’objet d’une déclinaison au niveau local avec les préfectures dans

chaque département. Compte tenu du fait que l’organisation de cette mission

n’a connu aucune évolution significative depuis, les protocoles passés entre

les services locaux de la DGFiP et le préfet n’ont pas fait l’objet

d’actualisation.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

359

La recommandation n° 3 pourra être mise en œuvre sur la base d’une

circulaire interministérielle qui aurait vocation à rappeler aux services

déconcentrés de la DGFiP et aux préfectures le cadre et les modalités

d’organisation de cette mission.

L’objectif doit être :

- de réaffirmer la compétence des services préfectoraux dans ce

domaine, tout en organisant un appui efficace des services des

finances publiques dans l’examen des délibérations complexes ou

techniques ;

- de faciliter la simplification du contrôle lorsque le système

d’information de la gestion fiscale permet des vérifications

automatisées (par exemple en matière de contrôle des règles de

lien en matière de taux de fiscalité directe locale).

Par ailleurs, la recommandation n° 5 appelle le ministère

de l’intérieur à adapter la formation des agents chargés du contrôle de

légalité et du contrôle budgétaire. Il est porté à la connaissance de la

Cour que la DGFiP participera avec le ministère de l’intérieur en début

d’année 2016 à l’organisation d’une formation conjointe à destination des

agents des préfectures et des DDFiP chargés du contrôle budgétaire, et cette

démarche pourra être reconduite.

RÉPONSE DU MINISTRE DE L’INTÉRIEUR

1. S’agissant des observations sur le contrôle de légalité

Il me semble indispensable de rappeler, à titre liminaire, ce que recouvre cette mission impartie par la Constitution au représentant de

l’État dans le département.

1.1 La mission de contrôle de légalité

Le contrôle de légalité, prévu par l’article 72 de la Constitution,

est l’une des pierres angulaires de l’organisation territoriale de la

République et constitue une des garanties fondamentales de l’État de

droit.

Il implique d’accompagner les élus locaux dans l’exercice de leurs attributions pour contribuer à la sécurité juridique de la mise en œuvre

de leurs politiques publiques. Le rôle du préfet ne se limite donc pas

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

COUR DES COMPTES

360

uniquement à s’assurer de la conformité des actes qui lui sont transmis et, le cas échéant, à les contester par la voie contentieuse.

Il comporte une fonction de conseil avant même que des actes ne soient adoptés. Cette mission de conseil est le corollaire du contrôle en ce

qu’elle prévient, d’une part, les irrégularités et évite, d’autre part, que la

sanction de la violation de la règle de droit, et le rétablissement

l’ordonnancement juridique qui en découle, n’interviennent qu’au terme

de recours juridictionnels.

La mission de contrôle stricto sensu s’exerce pour sa part lorsque l’acte est transmis au représentant de l’État. Mais elle ne saurait se

limiter à un contrôle juridictionnel dont l’annulation serait l’unique réponse.

Le contrôle de légalité s’inscrit dans le cadre d’un dialogue

permanent avec les collectivités en vue de réformer les décisions irrégulières et d’obtenir une amélioration des pratiques pour l’avenir.

Dans ce cadre, le déféré préfectoral, s’il constitue indiscutablement un moyen d’action essentiel, ne peut être le seul moyen

d’expression de la mise en œuvre du contrôle de légalité. Le contrôle et le

conseil sont indissociables et ne sont pas deux activités en compétition.

Pour ces raisons, je ne partage ni le constat opéré par la Cour,

lorsqu’elle regrette que la mission de conseil prend le pas sur celle du

contrôle, ni ses conclusions relatives à l’affaiblissement du contrôle de légalité, du fait des « larges marges d’appréciation » dont le corps

préfectoral userait pour ne pas donner suite aux irrégularités.

Le contrôle de légalité contribue aussi à l’égalité devant la loi en

permettant que les normes soient appliquées de façon homogène sur

l’ensemble du territoire national.

Pour autant, il faut tenir compte d’une part, du fait que la

Constitution confie au représentant de l’État au niveau déconcentré la responsabilité du contrôle de légalité et, d’autre part, de la diversité et

des spécificités des territoires et des collectivités, lesquelles, au regard de

leurs caractéristiques, ne sont pas, dans les faits, concernées de manière identique par les risques qu’il s’agit de prévenir.

C’est donc, dans une logique d’adaptation du contrôle, tout en

assurant l’application homogène des textes, que s’inscrivent les priorités nationales qui garantissent un socle de contrôles prioritaires en

complément des priorités départementales définies par les préfets.

Rapport public annuel 2016 – février 2016

Cour des comptes - www.ccomptes.fr - @Courdescomptes

LE CONTRÔLE DE LÉGALITÉ ET LE CONTRÔLE BUDGÉTAIRE : UNE PLACE

À TROUVER DANS LA NOUVELLE ORGANISATION DE L’ÉTAT

361

1.2 La poursuite de la modernisation du contrôle de légalité

Les pistes d’amélioration évoquées par la Cour s’inscrivent en

grande partie dans des mesures déjà prises et dans la logique du « Plan préfectures nouvelle génération » (PPNG), réforme lancée le 9 juin 2015,

dans laquelle le contrôle de légalité est explicitement érigé en priorité

ministérielle. Ce plan a pour ambition de doter les préfectures de la

capacité d’exercer pleinement cette mission constitutionnelle dans un

contexte d’augmentation du niveau d’expertise juridique des collectivités

locales.

Le plan d’actions, établi dans le cadre d’un groupe de travail

associant administration centrale et services déconcentrés, est actuellement en cours de discussion avec les instances représentatives du

personnel. Il sera arrêté d’ici la fin de l’année 2015.

En ce qui concerne les moyens, l’objectif est de doter toutes les préfectures du nombre d’agents nécessaire pour garantir la continuité du

contrôle. Il s’agira donc de renforcer les effectifs tant quantitativement que qualitativement, sur la base d’une analyse des besoins dans chaque

département.

Parallèlement à un repyramidage des emplois des préfectures nécessaire au regard de la complexité croissante des politiques publiques

portées par les collectivités territoriales, sera élaboré un programme de

formation spécifique et pérenne, complétant les formations existantes, afin de renforcer les compétences, les techniques de contrôle et le niveau

d’expertise juridique des agents en charge du contrôle de légalité.

S’agissant des outils informatiques, je ne partage pas

l’observation selon laquelle la dématérialisation serait décevante et

l’application ACTES sous-utilisée. Le taux de télétransmission des actes, en hausse constante, atteint aujourd’hui plus de 40 %, niveau élevé si on

rappelle que les collectivités potentiellement concernées sont dans leur très grande majorité de petite taille. Il est vrai en revanche que les

questions d’ergonomie sont prioritaires pour le développement du

fonctionnement dématérialisé du contrôle de légalité. C’est la raison pour laquelle, au-delà des travaux actuellement en cours pour mettre en

œuvre de nouvelles fonctionnalités visant à simplifier le traitement des

dossiers, une généralisation du double écran pour tous les agents chargés du contrôle de légalité est proposée dans le cadre du PPNG, dans le but

notamment de limiter la rematérialisation des actes. De plus, en 2016, l’application ACTES disposera de nouvelles fonctionnalités de

recherches et de statistiques, et en 2017 un module d’aide au pré-