Embed Size (px)

Citation preview

REFLEXOS DA NOVA LEI DE FALÊNCIA E RECUPERAÇÃO JUDICIAL BRASILEIRA

Filipe Costa de SouzaUniversidade Federal de Pernambuco/PIMES, Pernambuco – Brasil.

Av. Prof. Moraes Rego, 1235 - Cidade Universitária, Recife - PE - CEP: 50670-901 e-mail:[email protected]

Francisco de Sousa RamosUniversidade Federal de Pernambuco/PIMES, Pernambuco – Brasil.

Av. Prof. Moraes Rego, 1235 - Cidade Universitária, Recife - PE - CEP: 50670-901e-mail: [email protected]

Hermino Ramos de SouzaUniversidade Federal de Pernambuco/PIMES, Pernambuco – Brasil.

Av. Prof. Moraes Rego, 1235 - Cidade Universitária, Recife - PE - CEP: 50670-901e-mail: [email protected]

Resumo:

Na tentativa de adequar o sistema de insolvência ao ambiente econômico nacional, em fevereiro de 2005 foi promulgada a nova lei de falência brasileira. Este trabalho procurou avaliar os impactos preliminares dessa nova lei no tocante ao número de falências e recuperações judiciais requeridas e decretadas, permitindo detectar se os objetivos traçados para a lei foram alcançados com sucesso. Como resultado, foi constatado que a nova lei contribuiu para redução do número médio de solicitações e decretos de falência e na solicitação de recuperações judiciais. Contudo, no caso de recuperações judiciais deferidas, a nova lei não se mostrou significante.

Palavras-chave: falência, recuperação judicial, liquidação. Área principal: AF – Aplicações a Economia e Finanças.

Abstract:

With the purpose of adjust the insolvency system to the national economic environment, in February of 2005 was promulgated the new Brazilian bankruptcy law. This essay aims to evaluate the preliminary impacts of that new law over the number of bankruptcies and judicial reorganizations requested and decreed, allowing to detect if the goals aimed to the new law were successfully achieved. As result, the new law contributes to reduce the average amount of bankruptcies requests and decrees and judicial reorganizations requests. However, in the case of judicial reorganization decrees, the new law was not significant.

Keywords: Bankruptcy, judicial reorganization, liquidation. Main area: AF – Applications to Economic and finances.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 570

1. Introdução

A dinâmica econômica e a busca por condições de crescimento, especialmente frente a períodos de crise, atraem frequente atenção dos pesquisadores para mecanismos, não limitados à pacotes econômicos emergenciais, os quais permitam uma maior estabilidade do mercado bem como meios para minimizar a ocorrências de potenciais crises e seus efeitos. Nesse contexto se inserem as leis que regulam o processo de insolvência, seja ele convertido em falência (liquidação) ou recuperação (judicial ou extrajudicial) do devedor.

Como exemplo, pode-se citar a crise ocorrida nos países da América Latina durante a década 1980, que levou essas nações a procurarem meios de reestruturar suas leis de falência como forma de melhorar o ambiente para negócios (ARAÚJO & FUNCHAL, 2005). O primeiro país a iniciar a sua reforma foi o Chile, em 1982. Entre as principais mudanças proporcionadas pelo novo sistema chileno estão: maior segurança aos retornos dos credores; especificação do direito de cada tipo de credor; redução da burocracia e substituição de administradores públicos por privados fornecendo maior eficiência e transparência ao processo. Segundo Funchal (2006), estas mudanças contribuíram para a redução do custo do capital e ampliação da iniciativa privada no mercado de crédito, graças a uma maior garantia dos direitos dos credores e redução dos custos e do tempo de conclusão dos processos com a redução da burocracia, entre outros.

Porém, o modelo de falência chileno não é feito só de pontos positivos e algumas críticas também são efetuadas. Os críticos apontam que o modelo chileno não tem como um de seus objetivos a manutenção das firmas1 em funcionamento, ampliando a chance de liquidação de empresas economicamente eficientes. Além disso, mesmo com a desburocratização, não existem cortes especializadas em falência, deixando o processo judicial ainda um pouco lento. Esses fatores têm levado recentemente a avaliação da necessidade de uma nova reforma na legislação (ARAÚJO & FUNCHAL, 2005).

Seguindo a linha de mudanças ocorridas no Chile, outras nações da América Latina e Caribe também realizaram alterações em seus sistemas de insolvência como é o caso da Argentina, em 1995 e 2002, Costa Rica e Peru, em 1996, Colômbia, em 1989 e 1999 e México, em 2000. Deve-se ressaltar que a necessidade de aprimorar os ambientes para negócios e adaptar a legislação as demandas do mercado não é uma exclusividade dos países mais pobres ou em desenvolvimento. Tal necessidade também é inerente às nações mais desenvolvidas do globo, culminando em reformas nos sistemas de insolvência de regiões como Estados Unidos, em 1978 e 2005, França, em 1985 e 1994, Alemanha, em 1994 e Reino Unido, em 1995 e 1996 (CARVALHO, 2005).

Assim, com o intuito de potencializar e adequar às leis não apenas como mecanismos jurídicos, mas também econômicos, o Brasil foi o mais recente país da América Latina a reformular o seu sistema falimentar. O antigo sistema brasileiro data de 1945, não sendo mais compatível com ambiente econômico nacional. Então, em 9 de fevereiro de 2005 foi promulgada a nova lei de falência e recuperação judicial, Lei Nº 11.101, que entrou em vigor no dia 9 de junho do mesmo ano.

Este artigo, inspirado em Funchal & Araújo (2007), tem como objetivo avaliar alguns dos impactos da nova lei de falência e recuperação judicial brasileira, mais especificamente, no que se refere aos impactos no quantitativo de falências requeridas e decretadas, bem de concordatas/recuperações judiciais requeridas e deferidas. Para tanto, o decorrer do trabalho está estruturado da seguinte forma: na seção 2 serão apresentadas as principais modificações promovidas pela nova lei e seus resultados esperados. Na seção 3, com base nos dados, será exposto o cenário inicial do comportamento do número de falências e recuperações judiciais requeridas e decretadas e de acordos extrajudiciais com a nova lei. Na seção 4 serão apresentados

1 Por tratar de aspectos jurídicos, os termos ‘firma’ e ‘empresa’ presentes no longo do texto devem ser compreendidos como ‘sociedade empresária’, dando assim um caráter mais formal aos mesmos. Feito os devidos esclarecimentos e por um critério de simplicidade, os termos ‘firma’ e ‘empresa’ continuaram a ser utilizados ao longo do trabalho.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 571

os modelos econométricos propostos para análise bem como seus resultados. Por fim, na seção 5, o trabalho é concluído.

2. A nova lei de falências brasileira

A reforma no sistema de falência brasileiro foi a mais recente ocorrida na América Latina. O antigo sistema de insolvência data de 1945 – Decreto-lei 7.661 de 21 de junho de 1945, ainda no governo Getulio Vargas – e não era mais compatível com o ambiente econômico nacional. A legislação demonstrava-se ineficiente especialmente na maximização do valor da massa falida, na defesa do direito dos credores e no processo de reorganização da firma.

Autores como Araújo & Funchal (2006) e Souza (2008) apresentam resumidamente alguns dos principais problemas da antiga lei falimentar brasileira, sendo eles: o problema da sucessão, no qual os compradores da firma falida arcavam com as obrigações provenientes da mesma; a prioridade no pagamento das obrigações fiscais e trabalhistas, reduzindo a possibilidade de pagamento dos demais credores; a burocracia exagerada e ineficiência das instituições, acarretando em tempo e custos desnecessários, além de um grande número de fraudes ao longo dos processos e por fim, o mau planejamento da reestruturação das firmas, com grande propensão à escolha da reorganização ao invés da liquidação da empresa, fato que levava à grande ocorrência da recuperação judicial de firmas economicamente ineficientes.

Araújo & Funchal (2006) e Funchal & Araújo (2007) destacam ainda que, antes da nova lei, o tempo médio estimado para a conclusão do processo de falência era de 10 anos, sendo o mais lento do mundo.

Diante de tantos problemas, em 1993 deu-se início às reformas nas leis de falência nacional, as quais só foram concluídas em 2005, com a Lei Nº 11.101 de 9 de fevereiro, que entrou em vigor após 120 dias, em 9 de junho do mesmo ano. A nova lei tem a função de regular a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresarial. Entre as principais alterações promovidas pela nova lei podem ser destacadas:

1. A ordem de pagamento dos credores, estabelecida pelo Artigo 832, a qual prioriza o pagamento dos créditos trabalhista em até cento e cinquenta salários mínimos; em seguida, o pagamento dos credores com garantias reais, seguidos pelos tributos e, por fim, os demais créditos quirografários3.

2. Em caso de liquidação da firma, é dada preferência para a venda da empresa como um todo, ou seja, com uma única unidade produtiva e a alienação dos bens passa a ocorrer em hastas públicas, eliminando assim o problema das sucessões.

3. Os credores não poderão solicitar a apreensão de nenhum bem da firma falida durante 180 dias como forma da assegurar o seu funcionamento do devedor em caso de uma possível reorganização. Todavia, se o juiz do caso julgar pertinente, a liquidação da firma pode ser iniciada imediatamente, minimizando possíveis depreciações no patrimônio. Ademais, os créditos fornecidos à firma durante seu processo de reorganização passam a ser prioritários em caso de liquidação futura da mesma4.

4. Os credores passam a ter uma participação ativa no processo de falência por meio da assembléia de credores. Nessa assembléia, os credores são divididos em classes, conforme o Artigo 41. As classes são: créditos trabalhistas ou derivados de acidente

2 Brasil, Lei 11.101 de 9 de fevereiro de 2005, publicada no Diário Oficial da União de 09/02/2005 - edição extra.3 Quando não houver recursos suficientes para o pagamento de todos os credores na totalidade dos seus créditos, o montante obtido será rateado entre eles, proporcionalmente ao valor dos respectivos créditos, respeitando a prioridade estabelecida.4 O processo de recuperação pode ser convertido em um processo de falência, caso a firma não cumpra com o plano estabelecido.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 572

de trabalho; créditos com garantias reais, e créditos quirografários. O processo de votação é definido pelo Artigo 45 e acontece da seguinte forma: dentro da classe dos créditos trabalhista, cada indivíduo tem direito a um voto; nas classes dos créditos com garantias reais e créditos quirografários, o peso do voto de cada indivíduo é proporcional ao valor de seu crédito. Assim, para que alguma decisão seja aprovada é necessária a aprovação da maioria dos votos de cada classe.

5. Conforme estabelece o Artigo 94, para decreto da falência, o devedor deve ter não paga, no vencimento, obrigação líquida materializada em título ou títulos executivos protestados cuja soma ultrapasse o equivalente a 40 salários-mínimos na data do pedido de falência.

6. Extinção do processo de concordata, de modo que as empresas que pretendem prorrogar o pagamento das dívidas devem solicitar recuperação judicial.

7. Segundo os Artigos 102 e 103, o falido fica proibido, até a extinção de suas obrigações, de exercer atividade empresarial a partir do decreto da falência e perde o direito de administrar os seus bens, respectivamente.

8. A lei de falência estabelece penalidades legais para o caso de fraude, que podem variar de três a seis anos de prisão mais multas, além da possibilidade de agravantes sobre a pena, por exemplo, o Artigo 174 estabelece pena de um a quatro anos de reclusão mais multa por violação das proibições estabelecidas.

9. A lei também permite a reorganização extrajudicial sob a supervisão do juiz e aprovação dos credores.

Analisando as alterações promovidas pela nova lei constata-se que os itens 1 e 4 objetivam diretamente a proteção dos credores, ou seja, um maior garantia de ressarcimento dos mesmos, bem como a possibilidade de participar das decisões referentes a futuro do devedor e, conseguentemente, escolher alternativas que potencializem os seus ganhos (ou se preferirem, minimizem suas perdas), visando com isso baratear e facilitar a obtenção de crédito. Os itens 2, 3 e 6 são referentes a manutenção da atividade econômica e dos empregos, seja pela venda da firma para novos donos ou seja por meio de uma recuperação judicial adequada. O item 5 promove um redução no número de decretos de falência (e paralelamente de pedidos) ao estabelecer um limite mínimo para o decreto da mesma. Esse limite tem o intuito de inibir o pedido de falências cujos custos legais irão consumir e depreciar o patrimônio do devedor, inviabilizando o ressarcimento dos credores e sendo assim um processo que não se adequa ao seu fim. Os itens 7 e 8 são referentes a preservação do patrimônio do devedor a ser repartido entre os credores, seja pela má administração ou por fraudes. Além disso, o uso de penalidades em caso de decreto de falência, como a proibição de exercício de atividades empresariais, poderia estimular que os gerentes ou administradores de empresas com dificuldades financeiras solicitem auxilio antes que a firma se encontre frente a problemas irreversíveis. Por fim, o item 9, referente a recuperação extrajudicial permite condições supervisionadas para acordos entre credores e devedor minimizando problemas referentes a custos e prazos legais, permitindo por essa razão que os agentes exerçam seu poder de barganha.

Porém, o sistema brasileiro ainda apresenta alguns problemas em especial àqueles referentes à ineficiência das instituições. Segundo Araújo & Funchal (2006), o sistema de falências ainda é muito burocrático e, mesmo com a abundância de normas que procuram tornar o mesmo mais seguro e preciso, a ineficiência das instituições em cumprir com os procedimentos previstos ainda deixaria o Brasil com um sistema lento. Une-se a esta limitação o fato de que mesmo com as mudanças realizadas, a legislação brasileira não permite o pedido de falência de pessoas físicas, aspecto bastante discutido e já presente em legislações estrangeiras. Por isso, ainda são comuns trabalhos que procuram avaliar os impactos da nova lei e, sobretudo, buscar experiências em legislações estrangeiras como forma de manter o debate e aprimorar o sistema falimentar brasileiro em futuras reformas.

3. O cenário antes e pós-lei

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 573

Para a análise inicial dos impactos da nova lei serão utilizadas séries históricas com o número de falências requeridas, falências decretadas, concordata/recuperação judicial requerida e concordata/recuperação judicial decretadas, sendo estas divididas em duas partes: a primeira referente ao período de 43 meses antes do vigor da nova lei5 (novembro de 2001 até maio de 2005) e a segunda referente aos 43 meses pós-lei (junho de 2005 até dezembro de 2008).

No período antes da lei (2001.11 - 2005.5), a média de falências requeridas foi de aproximadamente 1.720. Por outro lado, no período pós-lei (2005.6 – 2008.12) a média se apresentou bastante inferior sendo de aproximadamente 274 falências requeridas por mês, ou seja, uma redução de aproximadamente 84%6. O Gráfico 3.1 fornece uma idéia do comportamento do número de falências requeridas nesses períodos. Os pontos em vermelho representam, em ordem, a data em que a lei foi promulgada (2005.2) e a data em que a lei entrou em vigor (2005.6).

Gráfico 3.1: Falências requeridas

0

500

1000

1500

2000

2500

3000

2001.11

2002.3

2002.7

2002.11

2003.3

2003.7

2003.11

2004.3

2004.7

2004.11

2005.3

2005.7

2005.11

2006.3

2006.7

2006.11

2007.3

2007.7

2007.11

2008.3

2008.7

2008.11

Fonte: Equifax

Com base no gráfico é possível perceber que antes de a lei entrar em vigor já existia uma tendência de queda no número de falências, porém, esta era instável. Contudo, a tendência de queda foi acentuada nos primeiros meses posteriores ao início do vigor da lei, se estabilizando gradativamente.

No que se refere às falências decretadas, tem-se que no período antes da lei, a média de falências decretadas foi de aproximadamente 331, por outro lado, no período pós-lei a média foi de aproximadamente 140 falências decretadas por mês, ou seja, uma redução aproximada de 58%7. O Gráfico 3.2 fornece uma idéia do comportamento do número de falências decretadas nesses períodos.

Com base no gráfico é possível perceber que antes de a lei entrar em vigor, já existia uma tendência de queda no número de falências decretadas, porém, esta também era instável. No período pós-lei essa tendência foi acentuada, se estabilizando a partir de 2007. Esse resultado se explica, pois as falências requeridas antes de nova lei entrar em vigor continuaram sendo decretadas mesmo após junho de 2005.

Figura 3.2: Falências decretadas

5 Ainda com a regência do Decreto Lei 7.661 de 21 de junho de 1945.6 Restringindo a análise para os 12 meses antes e pós-lei tem-se que a média das falências requeridas antes da lei foi de 1.266, enquanto no período pós-lei foi de 492, ou seja, uma redução de quase 61%.7 Restringindo a análise para os 12 meses antes e pós-lei tem-se que a média das falências decretadas antes da lei foi de 281, enquanto no período pós-lei foi de 207, ou seja, uma redução de quase 36%.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 574

0

100

200

300

400

500

600

2001.11

2002.3

2002.7

2002.11

2003.3

2003.7

2003.11

2004.3

2004.7

2004.11

2005.3

2005.7

2005.11

2006.3

2006.7

2006.11

2007.3

2007.7

2007.11

2008.3

2008.7

2008.11

Fonte: Equifax

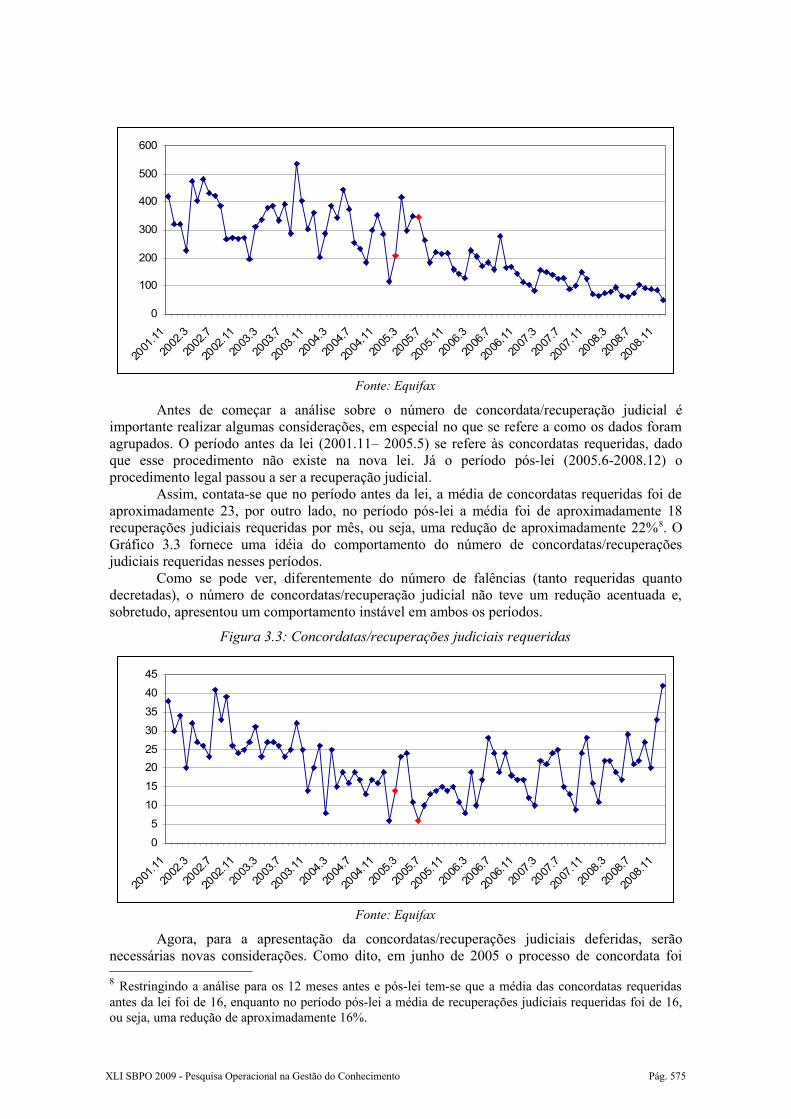

Antes de começar a análise sobre o número de concordata/recuperação judicial é importante realizar algumas considerações, em especial no que se refere a como os dados foram agrupados. O período antes da lei (2001.11– 2005.5) se refere às concordatas requeridas, dado que esse procedimento não existe na nova lei. Já o período pós-lei (2005.6-2008.12) o procedimento legal passou a ser a recuperação judicial.

Assim, contata-se que no período antes da lei, a média de concordatas requeridas foi de aproximadamente 23, por outro lado, no período pós-lei a média foi de aproximadamente 18 recuperações judiciais requeridas por mês, ou seja, uma redução de aproximadamente 22%8. O Gráfico 3.3 fornece uma idéia do comportamento do número de concordatas/recuperações judiciais requeridas nesses períodos.

Como se pode ver, diferentemente do número de falências (tanto requeridas quanto decretadas), o número de concordatas/recuperação judicial não teve um redução acentuada e, sobretudo, apresentou um comportamento instável em ambos os períodos.

Figura 3.3: Concordatas/recuperações judiciais requeridas

0

5

10

15

2025

30

35

40

45

2001.11

2002.3

2002.7

2002.11

2003.3

2003.7

2003.11

2004.3

2004.7

2004.11

2005.3

2005.7

2005.11

2006.3

2006.7

2006.11

2007.3

2007.7

2007.11

2008.3

2008.7

2008.11

Fonte: Equifax

Agora, para a apresentação da concordatas/recuperações judiciais deferidas, serão necessárias novas considerações. Como dito, em junho de 2005 o processo de concordata foi 8 Restringindo a análise para os 12 meses antes e pós-lei tem-se que a média das concordatas requeridas antes da lei foi de 16, enquanto no período pós-lei a média de recuperações judiciais requeridas foi de 16, ou seja, uma redução de aproximadamente 16%.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 575

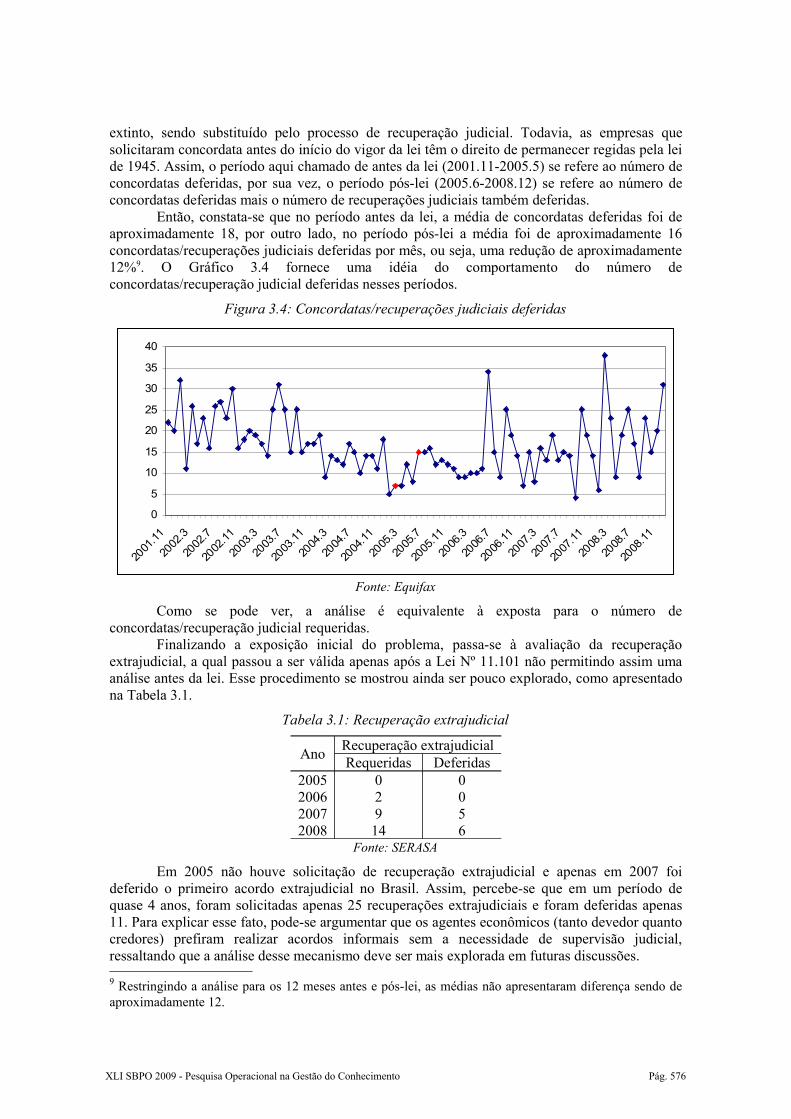

extinto, sendo substituído pelo processo de recuperação judicial. Todavia, as empresas que solicitaram concordata antes do início do vigor da lei têm o direito de permanecer regidas pela lei de 1945. Assim, o período aqui chamado de antes da lei (2001.11-2005.5) se refere ao número de concordatas deferidas, por sua vez, o período pós-lei (2005.6-2008.12) se refere ao número de concordatas deferidas mais o número de recuperações judiciais também deferidas.

Então, constata-se que no período antes da lei, a média de concordatas deferidas foi de aproximadamente 18, por outro lado, no período pós-lei a média foi de aproximadamente 16 concordatas/recuperações judiciais deferidas por mês, ou seja, uma redução de aproximadamente 12%9. O Gráfico 3.4 fornece uma idéia do comportamento do número de concordatas/recuperação judicial deferidas nesses períodos.

Figura 3.4: Concordatas/recuperações judiciais deferidas

0

5

10

15

20

25

30

35

40

2001.11

2002.3

2002.7

2002.11

2003.3

2003.7

2003.11

2004.3

2004.7

2004.11

2005.3

2005.7

2005.11

2006.3

2006.7

2006.11

2007.3

2007.7

2007.11

2008.3

2008.7

2008.11

Fonte: Equifax

Como se pode ver, a análise é equivalente à exposta para o número de concordatas/recuperação judicial requeridas.

Finalizando a exposição inicial do problema, passa-se à avaliação da recuperação extrajudicial, a qual passou a ser válida apenas após a Lei Nº 11.101 não permitindo assim uma análise antes da lei. Esse procedimento se mostrou ainda ser pouco explorado, como apresentado na Tabela 3.1.

Tabela 3.1: Recuperação extrajudicial

Ano Recuperação extrajudicialRequeridas Deferidas

2005 0 02006 2 02007 9 52008 14 6

Fonte: SERASA

Em 2005 não houve solicitação de recuperação extrajudicial e apenas em 2007 foi deferido o primeiro acordo extrajudicial no Brasil. Assim, percebe-se que em um período de quase 4 anos, foram solicitadas apenas 25 recuperações extrajudiciais e foram deferidas apenas 11. Para explicar esse fato, pode-se argumentar que os agentes econômicos (tanto devedor quanto credores) prefiram realizar acordos informais sem a necessidade de supervisão judicial, ressaltando que a análise desse mecanismo deve ser mais explorada em futuras discussões.9 Restringindo a análise para os 12 meses antes e pós-lei, as médias não apresentaram diferença sendo de aproximadamente 12.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 576

Agora conhecido um perfil inicial do problema, já é possível partir para análises mais detalhada. Para avaliar se houve de fato uma influência da nova lei na redução do número de falências e recuperações judiciais requeridas e decretadas, será realizada uma análise econométrica como o uso de uma variável dummy10, chamada neste trabalho de Lei, a qual assumirá o valor zero para período antes de a lei entrar em vigor (antes de 2005.6) e o valor um para os períodos em que a nova lei já vigorava (a partir de 2005.6). A variável dummy será utilizada tanto para a análise de variação no intercepto quanto para a análise de variação da inclinação dos modelos.

Além da variável dummy, foram selecionadas variáveis macroeconômicas que caracterizam o cenário econômico brasileiro nos últimos anos. As variáveis têm como fonte o Instituto de Pesquisa e Estatística Aplicadas (IPEA)11, sendo elas: Produto Interno Bruto (PIB) a preços de mercado12; taxa de câmbio; taxa de juros13 (SELIC); salário mínimo real14; taxa de desemprego15. Por sua vez, o número de falências requeridas e decretadas e de concordatas/recuperações judiciais requeridas e deferidas que serão as variáveis dependentes dos modelos têm como fonte a Equifax16. A série estudada tem 165 observações que vão de janeiro de 1995 até setembro de 2008 (1995.1 - 2008.9). A estrutura do modelo e seus resultados são apresentados a seguir

4. Os impactos da nova lei

Falências requeridas:

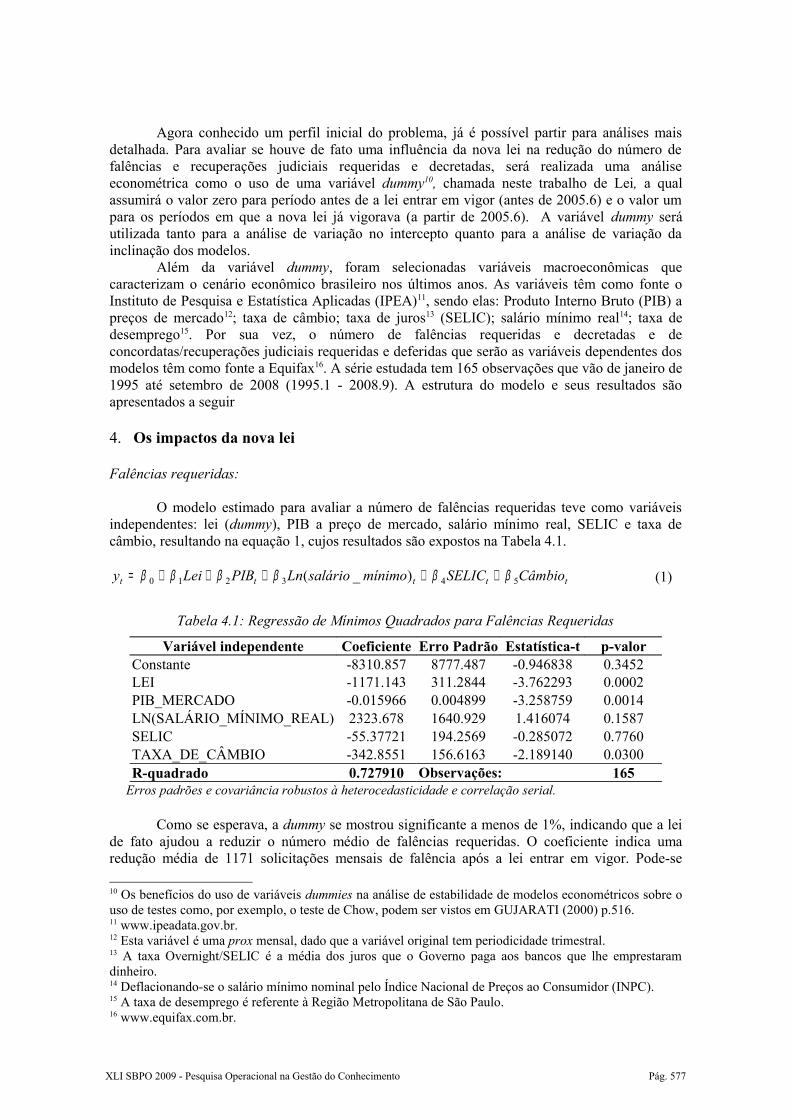

O modelo estimado para avaliar a número de falências requeridas teve como variáveis independentes: lei (dummy), PIB a preço de mercado, salário mínimo real, SELIC e taxa de câmbio, resultando na equação 1, cujos resultados são expostos na Tabela 4.1.

ttttt CâmbioSELICmínimosalárioLnPIBLeiy 543210 )_( ββββββ +++++= (1)

Tabela 4.1: Regressão de Mínimos Quadrados para Falências Requeridas

Variável independente Coeficiente Erro Padrão Estatística-t p-valorConstante -8310.857 8777.487 -0.946838 0.3452LEI -1171.143 311.2844 -3.762293 0.0002PIB_MERCADO -0.015966 0.004899 -3.258759 0.0014LN(SALÁRIO_MÍNIMO_REAL) 2323.678 1640.929 1.416074 0.1587SELIC -55.37721 194.2569 -0.285072 0.7760TAXA_DE_CÂMBIO -342.8551 156.6163 -2.189140 0.0300R-quadrado 0.727910 Observações: 165

Erros padrões e covariância robustos à heterocedasticidade e correlação serial.

Como se esperava, a dummy se mostrou significante a menos de 1%, indicando que a lei de fato ajudou a reduzir o número médio de falências requeridas. O coeficiente indica uma redução média de 1171 solicitações mensais de falência após a lei entrar em vigor. Pode-se

10 Os benefícios do uso de variáveis dummies na análise de estabilidade de modelos econométricos sobre o uso de testes como, por exemplo, o teste de Chow, podem ser vistos em GUJARATI (2000) p.516. 11 www.ipeadata.gov.br.12 Esta variável é uma prox mensal, dado que a variável original tem periodicidade trimestral.13 A taxa Overnight/SELIC é a média dos juros que o Governo paga aos bancos que lhe emprestaram dinheiro.14 Deflacionando-se o salário mínimo nominal pelo Índice Nacional de Preços ao Consumidor (INPC).15 A taxa de desemprego é referente à Região Metropolitana de São Paulo.16 www.equifax.com.br.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 577

argumentar como explicação para tal fato: primeiro, o estabelecimento de um limite mínimo de 40 salários mínimos de obrigações protestadas não pagas no vencimento; segundo, o objetivo da nova lei de sempre que for viável proteger a atividade econômica e os empregos. Além disso, Funchal & Araújo (2007), argumentam que os acordos extrajudiciais também contribuíram para tal redução. Nesse trabalho esse argumento não será adotado, pois como mostrado na Tabela 4.1, o número de acordos extrajudiciais decretados ainda é insipiente para justificar tamanha redução. O modelo apresentou um bom ajuste, como R-quadrado de aproximadamente 0,73.

Falências decretadas:

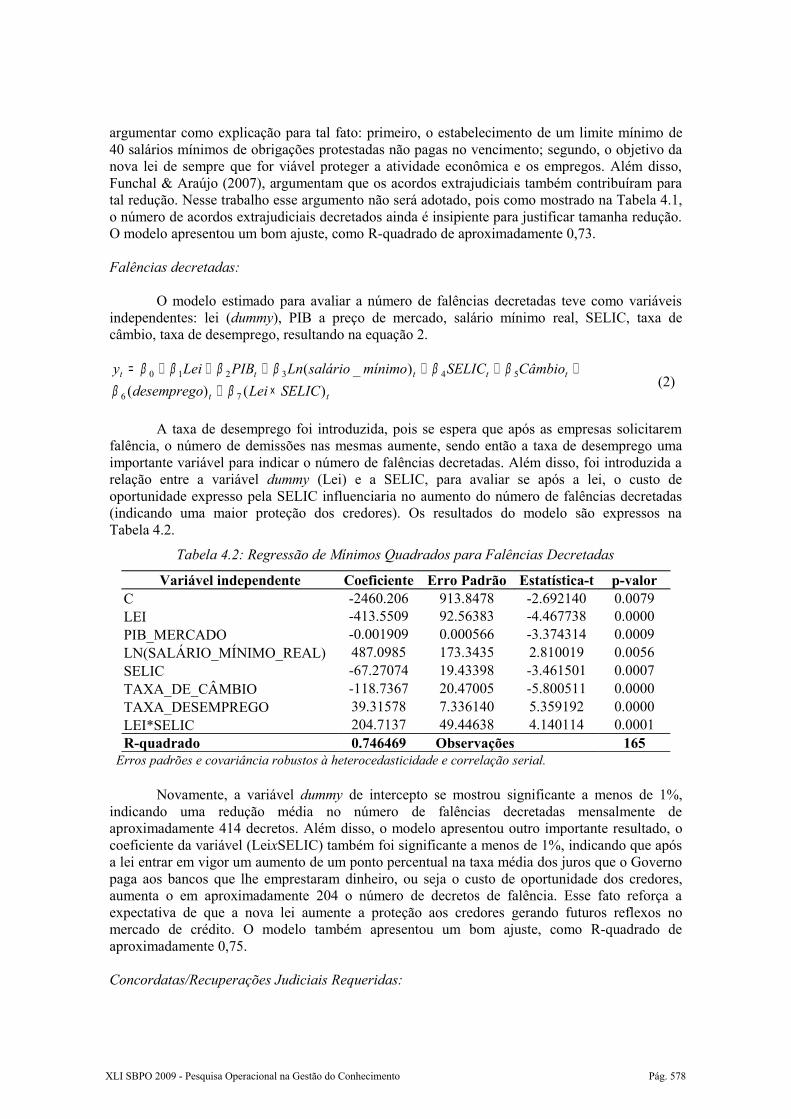

O modelo estimado para avaliar a número de falências decretadas teve como variáveis independentes: lei (dummy), PIB a preço de mercado, salário mínimo real, SELIC, taxa de câmbio, taxa de desemprego, resultando na equação 2.

tt

ttttt

SELICLeidesempregoCâmbioSELICmínimosalárioLnPIBLeiy

)()()_(

76

543210

×+++++++=

ββββββββ

(2)

A taxa de desemprego foi introduzida, pois se espera que após as empresas solicitarem falência, o número de demissões nas mesmas aumente, sendo então a taxa de desemprego uma importante variável para indicar o número de falências decretadas. Além disso, foi introduzida a relação entre a variável dummy (Lei) e a SELIC, para avaliar se após a lei, o custo de oportunidade expresso pela SELIC influenciaria no aumento do número de falências decretadas (indicando uma maior proteção dos credores). Os resultados do modelo são expressos na Tabela 4.2.

Tabela 4.2: Regressão de Mínimos Quadrados para Falências Decretadas

Variável independente Coeficiente Erro Padrão Estatística-t p-valorC -2460.206 913.8478 -2.692140 0.0079LEI -413.5509 92.56383 -4.467738 0.0000PIB_MERCADO -0.001909 0.000566 -3.374314 0.0009LN(SALÁRIO_MÍNIMO_REAL) 487.0985 173.3435 2.810019 0.0056SELIC -67.27074 19.43398 -3.461501 0.0007TAXA_DE_CÂMBIO -118.7367 20.47005 -5.800511 0.0000TAXA_DESEMPREGO 39.31578 7.336140 5.359192 0.0000LEI*SELIC 204.7137 49.44638 4.140114 0.0001R-quadrado 0.746469 Observações 165

Erros padrões e covariância robustos à heterocedasticidade e correlação serial.

Novamente, a variável dummy de intercepto se mostrou significante a menos de 1%, indicando uma redução média no número de falências decretadas mensalmente de aproximadamente 414 decretos. Além disso, o modelo apresentou outro importante resultado, o coeficiente da variável (LeixSELIC) também foi significante a menos de 1%, indicando que após a lei entrar em vigor um aumento de um ponto percentual na taxa média dos juros que o Governo paga aos bancos que lhe emprestaram dinheiro, ou seja o custo de oportunidade dos credores, aumenta o em aproximadamente 204 o número de decretos de falência. Esse fato reforça a expectativa de que a nova lei aumente a proteção aos credores gerando futuros reflexos no mercado de crédito. O modelo também apresentou um bom ajuste, como R-quadrado de aproximadamente 0,75.

Concordatas/Recuperações Judiciais Requeridas:

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 578

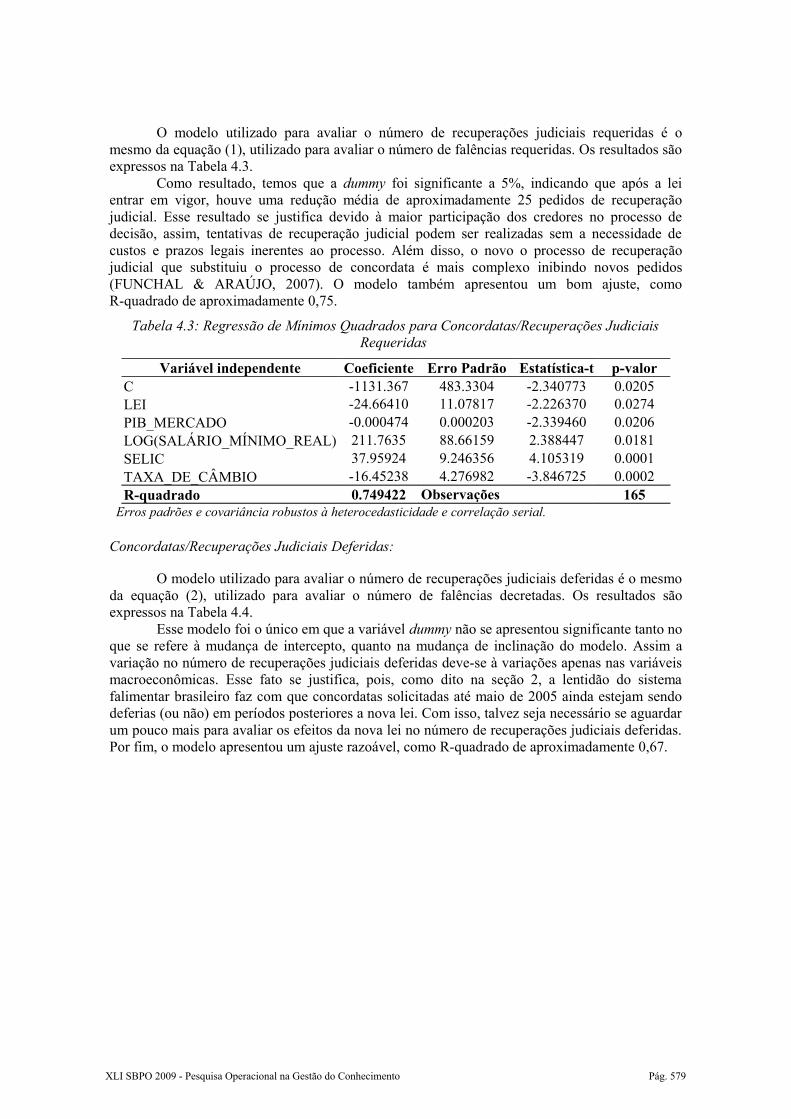

O modelo utilizado para avaliar o número de recuperações judiciais requeridas é o mesmo da equação (1), utilizado para avaliar o número de falências requeridas. Os resultados são expressos na Tabela 4.3.

Como resultado, temos que a dummy foi significante a 5%, indicando que após a lei entrar em vigor, houve uma redução média de aproximadamente 25 pedidos de recuperação judicial. Esse resultado se justifica devido à maior participação dos credores no processo de decisão, assim, tentativas de recuperação judicial podem ser realizadas sem a necessidade de custos e prazos legais inerentes ao processo. Além disso, o novo o processo de recuperação judicial que substituiu o processo de concordata é mais complexo inibindo novos pedidos (FUNCHAL & ARAÚJO, 2007). O modelo também apresentou um bom ajuste, como R-quadrado de aproximadamente 0,75.

Tabela 4.3: Regressão de Mínimos Quadrados para Concordatas/Recuperações Judiciais Requeridas

Variável independente Coeficiente Erro Padrão Estatística-t p-valorC -1131.367 483.3304 -2.340773 0.0205LEI -24.66410 11.07817 -2.226370 0.0274PIB_MERCADO -0.000474 0.000203 -2.339460 0.0206LOG(SALÁRIO_MÍNIMO_REAL) 211.7635 88.66159 2.388447 0.0181SELIC 37.95924 9.246356 4.105319 0.0001TAXA_DE_CÂMBIO -16.45238 4.276982 -3.846725 0.0002R-quadrado 0.749422 Observações 165

Erros padrões e covariância robustos à heterocedasticidade e correlação serial.

Concordatas/Recuperações Judiciais Deferidas:

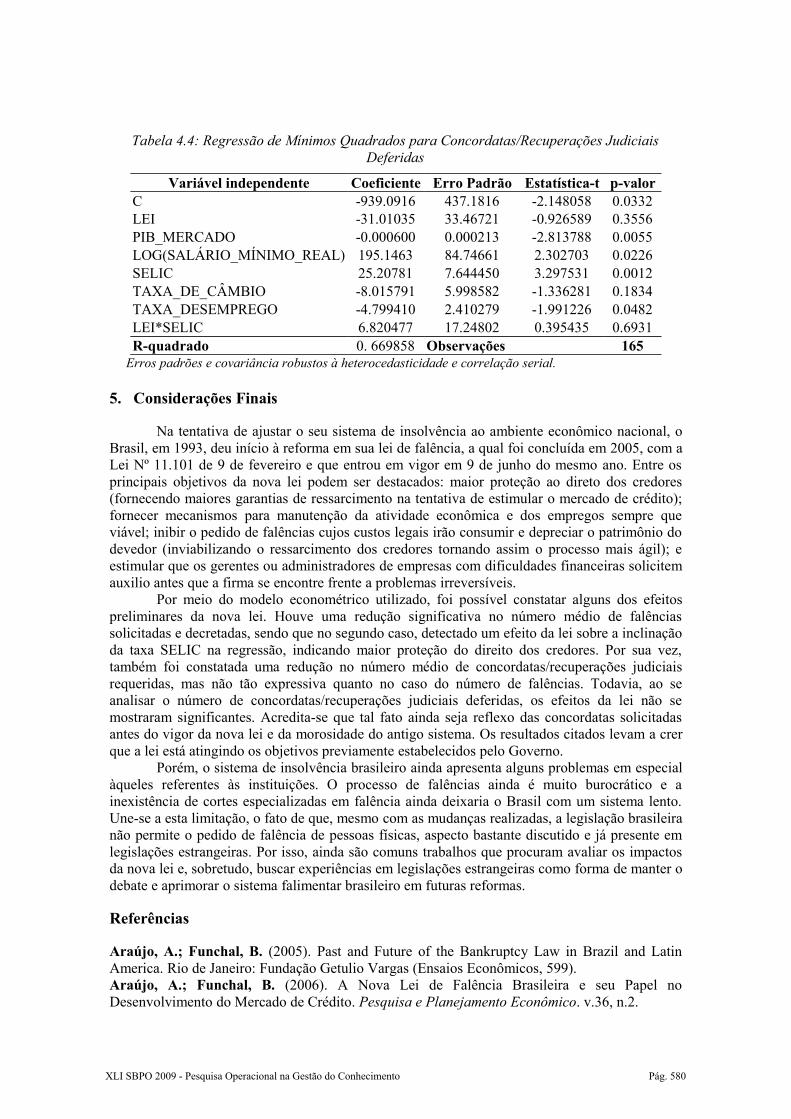

O modelo utilizado para avaliar o número de recuperações judiciais deferidas é o mesmo da equação (2), utilizado para avaliar o número de falências decretadas. Os resultados são expressos na Tabela 4.4.

Esse modelo foi o único em que a variável dummy não se apresentou significante tanto no que se refere à mudança de intercepto, quanto na mudança de inclinação do modelo. Assim a variação no número de recuperações judiciais deferidas deve-se à variações apenas nas variáveis macroeconômicas. Esse fato se justifica, pois, como dito na seção 2, a lentidão do sistema falimentar brasileiro faz com que concordatas solicitadas até maio de 2005 ainda estejam sendo deferias (ou não) em períodos posteriores a nova lei. Com isso, talvez seja necessário se aguardar um pouco mais para avaliar os efeitos da nova lei no número de recuperações judiciais deferidas. Por fim, o modelo apresentou um ajuste razoável, como R-quadrado de aproximadamente 0,67.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 579

Tabela 4.4: Regressão de Mínimos Quadrados para Concordatas/Recuperações Judiciais Deferidas

Variável independente Coeficiente Erro Padrão Estatística-t p-valorC -939.0916 437.1816 -2.148058 0.0332LEI -31.01035 33.46721 -0.926589 0.3556PIB_MERCADO -0.000600 0.000213 -2.813788 0.0055LOG(SALÁRIO_MÍNIMO_REAL) 195.1463 84.74661 2.302703 0.0226SELIC 25.20781 7.644450 3.297531 0.0012TAXA_DE_CÂMBIO -8.015791 5.998582 -1.336281 0.1834TAXA_DESEMPREGO -4.799410 2.410279 -1.991226 0.0482LEI*SELIC 6.820477 17.24802 0.395435 0.6931R-quadrado 0. 669858 Observações 165

Erros padrões e covariância robustos à heterocedasticidade e correlação serial.

5. Considerações Finais

Na tentativa de ajustar o seu sistema de insolvência ao ambiente econômico nacional, o Brasil, em 1993, deu início à reforma em sua lei de falência, a qual foi concluída em 2005, com a Lei Nº 11.101 de 9 de fevereiro e que entrou em vigor em 9 de junho do mesmo ano. Entre os principais objetivos da nova lei podem ser destacados: maior proteção ao direto dos credores (fornecendo maiores garantias de ressarcimento na tentativa de estimular o mercado de crédito); fornecer mecanismos para manutenção da atividade econômica e dos empregos sempre que viável; inibir o pedido de falências cujos custos legais irão consumir e depreciar o patrimônio do devedor (inviabilizando o ressarcimento dos credores tornando assim o processo mais ágil); e estimular que os gerentes ou administradores de empresas com dificuldades financeiras solicitem auxilio antes que a firma se encontre frente a problemas irreversíveis.

Por meio do modelo econométrico utilizado, foi possível constatar alguns dos efeitos preliminares da nova lei. Houve uma redução significativa no número médio de falências solicitadas e decretadas, sendo que no segundo caso, detectado um efeito da lei sobre a inclinação da taxa SELIC na regressão, indicando maior proteção do direito dos credores. Por sua vez, também foi constatada uma redução no número médio de concordatas/recuperações judiciais requeridas, mas não tão expressiva quanto no caso do número de falências. Todavia, ao se analisar o número de concordatas/recuperações judiciais deferidas, os efeitos da lei não se mostraram significantes. Acredita-se que tal fato ainda seja reflexo das concordatas solicitadas antes do vigor da nova lei e da morosidade do antigo sistema. Os resultados citados levam a crer que a lei está atingindo os objetivos previamente estabelecidos pelo Governo.

Porém, o sistema de insolvência brasileiro ainda apresenta alguns problemas em especial àqueles referentes às instituições. O processo de falências ainda é muito burocrático e a inexistência de cortes especializadas em falência ainda deixaria o Brasil com um sistema lento. Une-se a esta limitação, o fato de que, mesmo com as mudanças realizadas, a legislação brasileira não permite o pedido de falência de pessoas físicas, aspecto bastante discutido e já presente em legislações estrangeiras. Por isso, ainda são comuns trabalhos que procuram avaliar os impactos da nova lei e, sobretudo, buscar experiências em legislações estrangeiras como forma de manter o debate e aprimorar o sistema falimentar brasileiro em futuras reformas.

Referências

Araújo, A.; Funchal, B. (2005). Past and Future of the Bankruptcy Law in Brazil and Latin America. Rio de Janeiro: Fundação Getulio Vargas (Ensaios Econômicos, 599). Araújo, A.; Funchal, B. (2006). A Nova Lei de Falência Brasileira e seu Papel no Desenvolvimento do Mercado de Crédito. Pesquisa e Planejamento Econômico. v.36, n.2.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 580

BRASIL. Lei nº 11.101, de 09 de fevereiro de 2005. Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Diário Oficial da União, Brasília, DF, 09 de fevereiro de 2005, edição extra. Disponível em: <http://www.planalto.gov.br/CCIVIL/_Ato2004-2006/2005/Lei/L11101.htm>. Carvalho, A. G. (2005). Lei de Falência, Acesso ao Crédito Empresarial e Taxas de Juros no Brasil. Revista de Economia Política. v. 25, n. 1.Funchal, B. (2006). Essays on Credit and Bankruptcy Law. Tese (Doutorado em Economia) – Fundação Getulio Vargas, Rio de Janeiro.Funchal, B.; Araujo, A. (2007). A Nova lei de Falências Brasileira: Primeiros Impactos. In: XXXV Encontro Brasileiro de Economia, 2007, Recife, PE. Anais do XXXV Encontro Brasileiro de Economia.Gujarati. D.N. (2000). Econometria Básica. São Paulo: Pearson, 2000.Souza, F. C. (2008). O Problema de Falência: Uma Abordagem Experimental Acerca do Comportamento dos Agentes Econômicos. 2008. Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal de Pernambuco, Recife.

XLI SBPO 2009 - Pesquisa Operacional na Gestão do Conhecimento Pág. 581