Embed Size (px)

Citation preview

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si.

REGRESI LINEAR BERGANDA DENGAN SPSS

Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio. Persamaan regresi linear berganda sebagai berikut:

Y = β0 + β1X1+ β2X2+…..+ βnXn + εt

Keterangan: Y = Variabel dependen (nilai yang diprediksikan) X1, X2 … Xn = Variabel independen β0 = Konstanta (nilai ’ apabila X1, X2…..Xn = 0) β1, β2, …βn = Koefisien regresi X1, X2…..Xn

Contoh :

Berikut ini persamaan regresi berganda :

GDP = β0 + β1 GFCF + β2 TR + β3 TRADE + β4 AK+ β5 IVA + ε

atau

LOG(GDP) = β + β1LOG(GFCF) + β2LOG(TR) + β3LOG(TRADE) +

β4LOG(AK) + β5LOG(IVA) + ε

Dimana

GDP Gross Domestic Product GFCF Gross fixed capital formation TR Penerimaan Pajak TRADE Nilai Perdagangan AK Angkatan Kerja IVA Nilai Tambah Industri

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si.

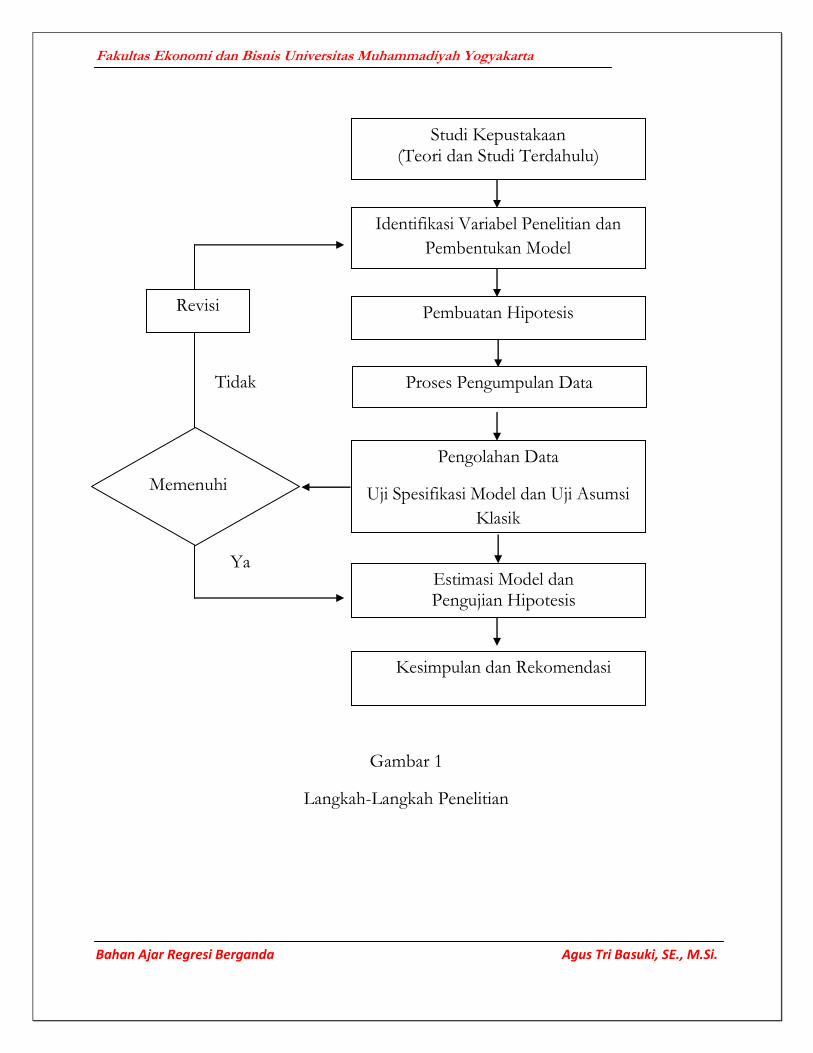

Ya

Tidak

Studi Kepustakaan (Teori dan Studi Terdahulu)

Identifikasi Variabel Penelitian dan

Pembentukan Model

Pembuatan Hipotesis

Pengolahan Data

Uji Spesifikasi Model dan Uji Asumsi

Klasik

Proses Pengumpulan Data

Estimasi Model dan Pengujian Hipotesis

Kesimpulan dan Rekomendasi

Gambar 1

Langkah-Langkah Penelitian

Revisi

Memenuhi

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

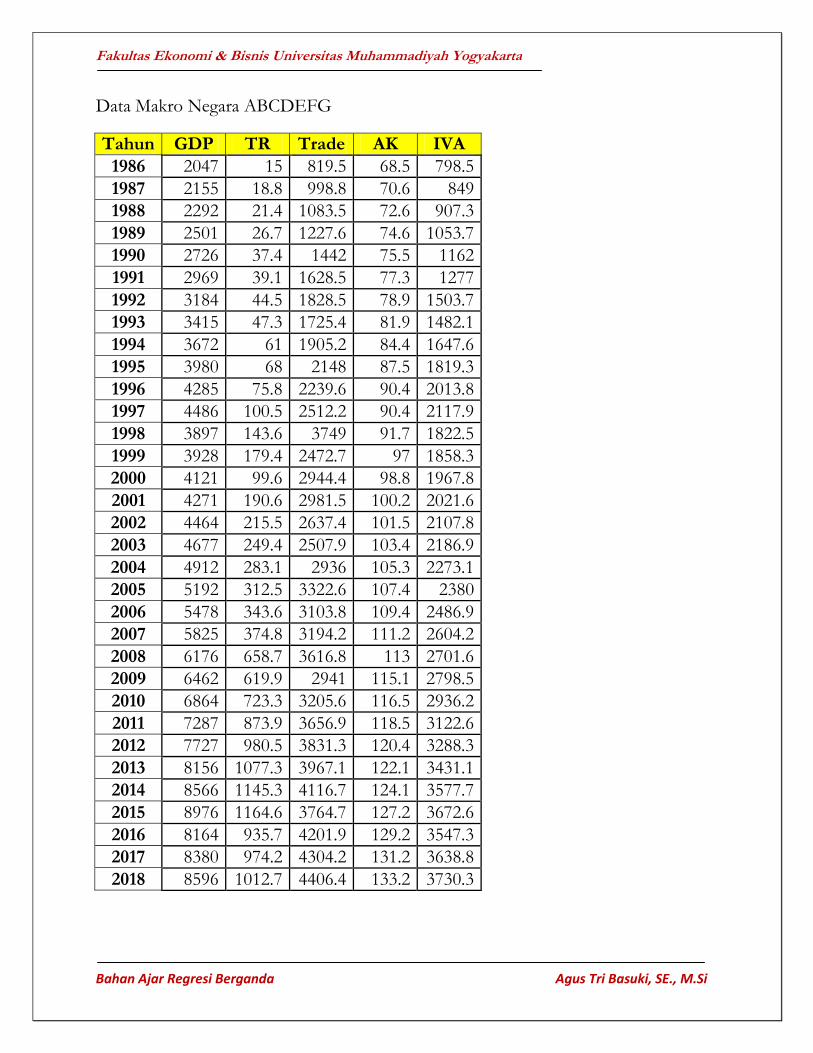

Data Makro Negara ABCDEFG

Tahun GDP TR Trade AK IVA

1986 2047 15 819.5 68.5 798.5

1987 2155 18.8 998.8 70.6 849

1988 2292 21.4 1083.5 72.6 907.3

1989 2501 26.7 1227.6 74.6 1053.7

1990 2726 37.4 1442 75.5 1162

1991 2969 39.1 1628.5 77.3 1277

1992 3184 44.5 1828.5 78.9 1503.7

1993 3415 47.3 1725.4 81.9 1482.1

1994 3672 61 1905.2 84.4 1647.6

1995 3980 68 2148 87.5 1819.3

1996 4285 75.8 2239.6 90.4 2013.8

1997 4486 100.5 2512.2 90.4 2117.9

1998 3897 143.6 3749 91.7 1822.5

1999 3928 179.4 2472.7 97 1858.3

2000 4121 99.6 2944.4 98.8 1967.8

2001 4271 190.6 2981.5 100.2 2021.6

2002 4464 215.5 2637.4 101.5 2107.8

2003 4677 249.4 2507.9 103.4 2186.9

2004 4912 283.1 2936 105.3 2273.1

2005 5192 312.5 3322.6 107.4 2380

2006 5478 343.6 3103.8 109.4 2486.9

2007 5825 374.8 3194.2 111.2 2604.2

2008 6176 658.7 3616.8 113 2701.6

2009 6462 619.9 2941 115.1 2798.5

2010 6864 723.3 3205.6 116.5 2936.2

2011 7287 873.9 3656.9 118.5 3122.6

2012 7727 980.5 3831.3 120.4 3288.3

2013 8156 1077.3 3967.1 122.1 3431.1

2014 8566 1145.3 4116.7 124.1 3577.7

2015 8976 1164.6 3764.7 127.2 3672.6

2016 8164 935.7 4201.9 129.2 3547.3

2017 8380 974.2 4304.2 131.2 3638.8

2018 8596 1012.7 4406.4 133.2 3730.3

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

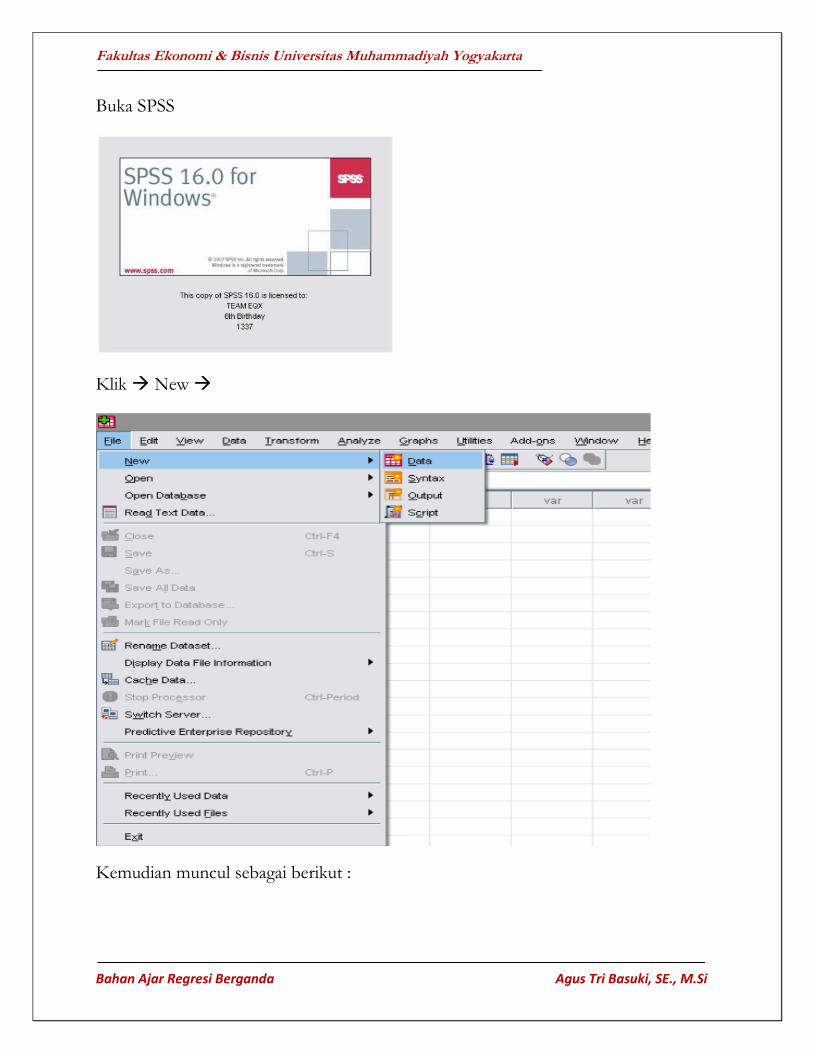

Buka SPSS

Klik New

Kemudian muncul sebagai berikut :

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Jika data telah kita copy, maka akan muncul layar seperti, dengan mengklik

Variable View

Copy data di Excell

dan Paste di sini

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

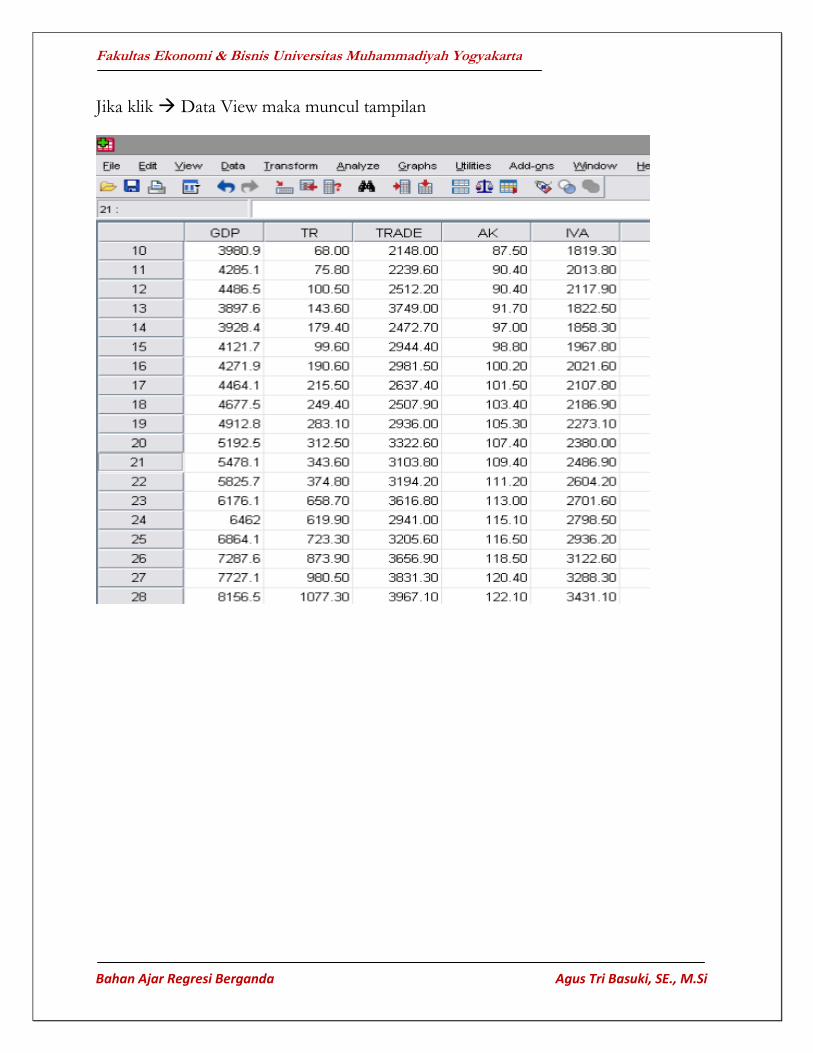

Jika klik Data View maka muncul tampilan

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

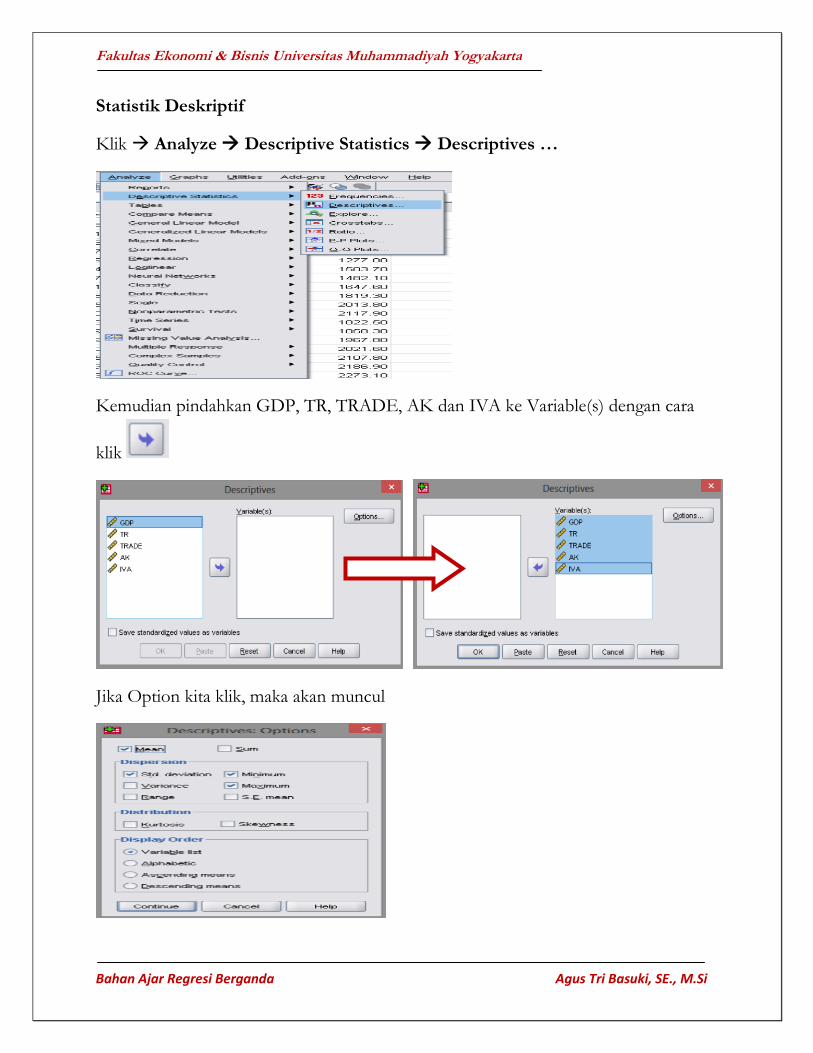

Statistik Deskriptif

Klik Analyze Descriptive Statistics Descriptives …

Kemudian pindahkan GDP, TR, TRADE, AK dan IVA ke Variable(s) dengan cara

klik

Jika Option kita klik, maka akan muncul

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

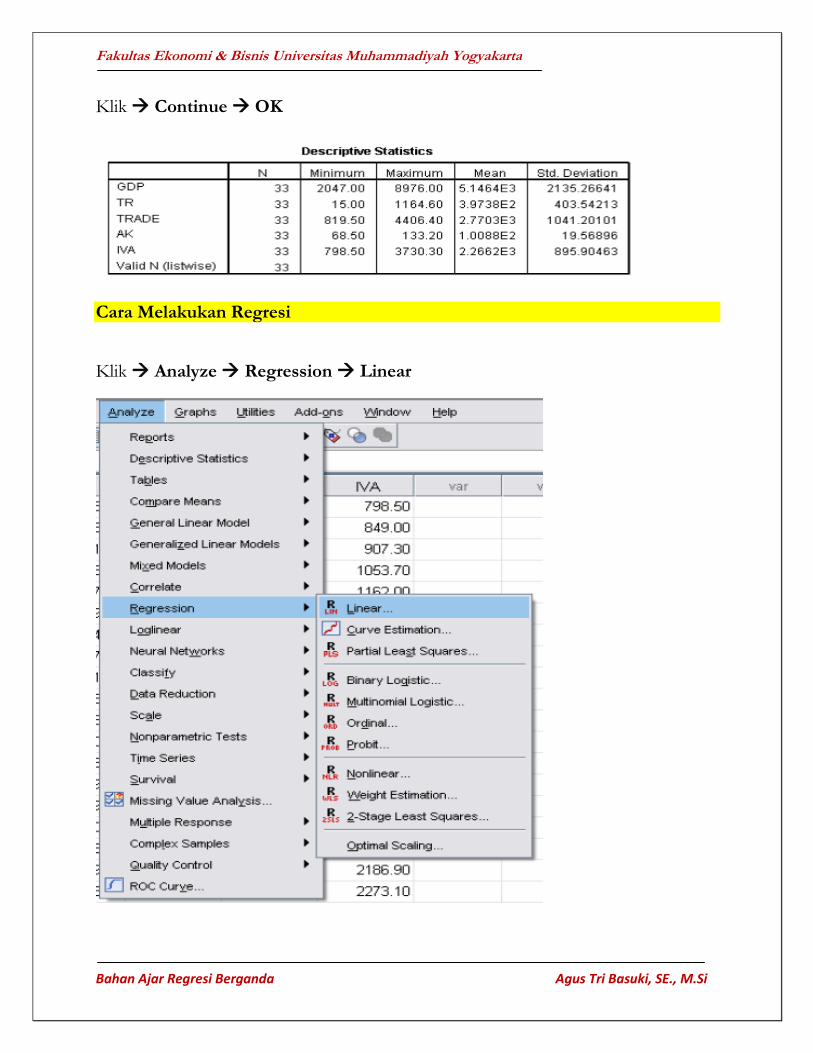

Klik Continue OK

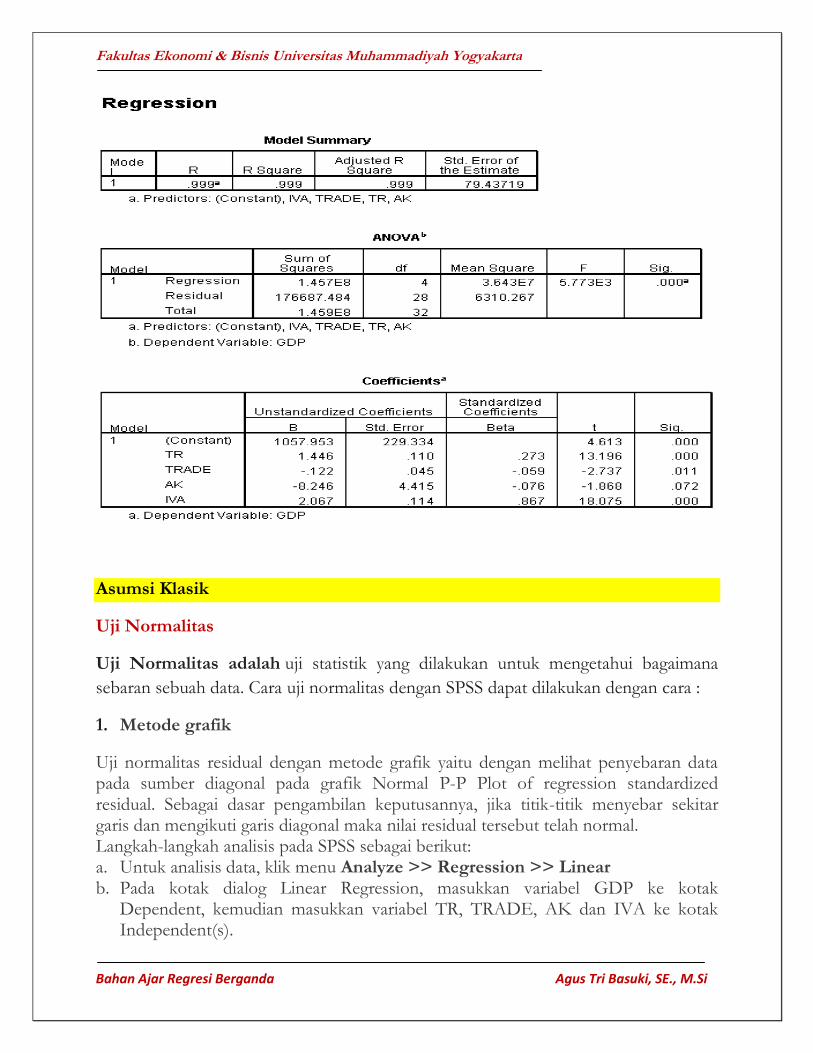

Cara Melakukan Regresi

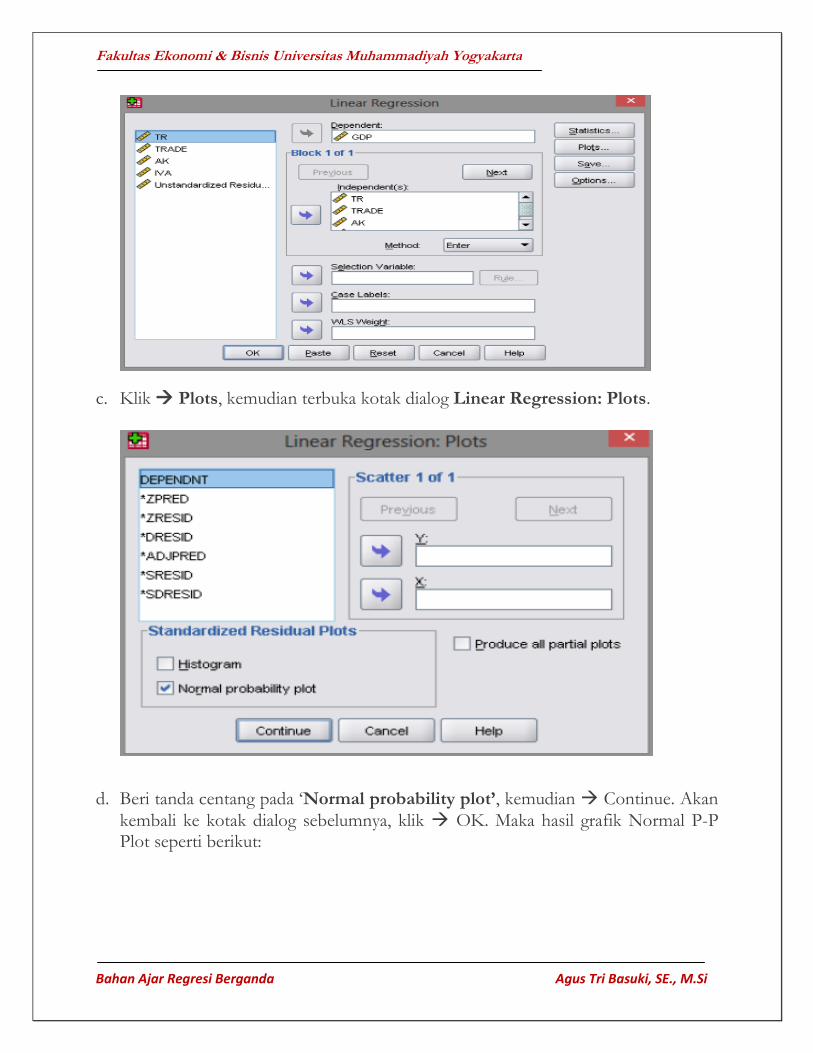

Klik Analyze Regression Linear

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

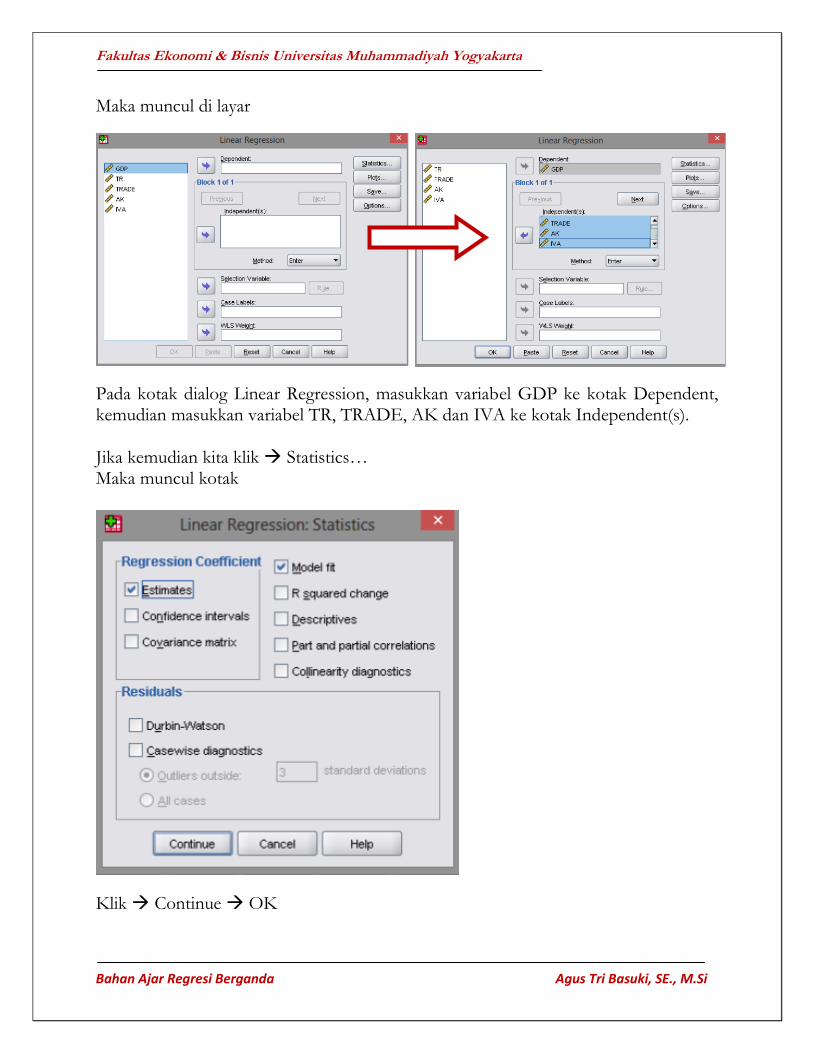

Maka muncul di layar

Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

Jika kemudian kita klik Statistics… Maka muncul kotak

Klik Continue OK

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Asumsi Klasik

Uji Normalitas

Uji Normalitas adalah uji statistik yang dilakukan untuk mengetahui bagaimana

sebaran sebuah data. Cara uji normalitas dengan SPSS dapat dilakukan dengan cara :

1. Metode grafik

Uji normalitas residual dengan metode grafik yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-P Plot of regression standardized residual. Sebagai dasar pengambilan keputusannya, jika titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal. Langkah-langkah analisis pada SPSS sebagai berikut: a. Untuk analisis data, klik menu Analyze >> Regression >> Linear b. Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak

Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

c. Klik Plots, kemudian terbuka kotak dialog Linear Regression: Plots.

d. Beri tanda centang pada ‘Normal probability plot’, kemudian Continue. Akan

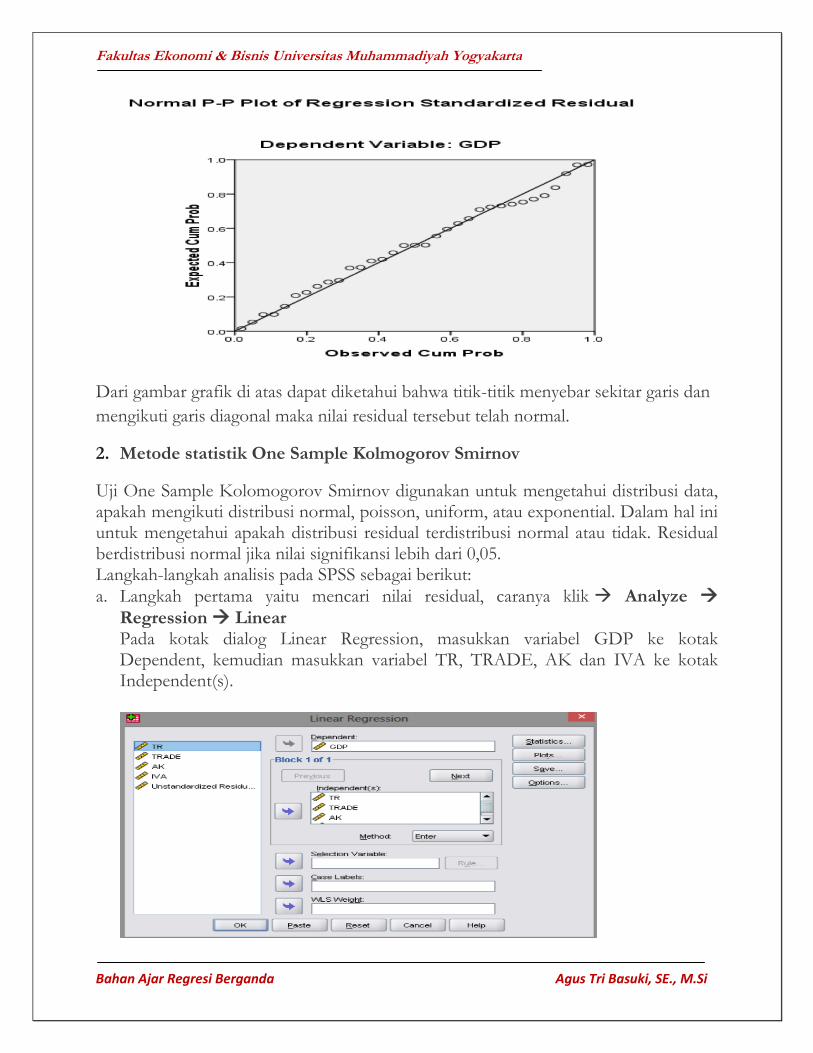

kembali ke kotak dialog sebelumnya, klik OK. Maka hasil grafik Normal P-P Plot seperti berikut:

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Dari gambar grafik di atas dapat diketahui bahwa titik-titik menyebar sekitar garis dan

mengikuti garis diagonal maka nilai residual tersebut telah normal.

2. Metode statistik One Sample Kolmogorov Smirnov

Uji One Sample Kolomogorov Smirnov digunakan untuk mengetahui distribusi data, apakah mengikuti distribusi normal, poisson, uniform, atau exponential. Dalam hal ini untuk mengetahui apakah distribusi residual terdistribusi normal atau tidak. Residual berdistribusi normal jika nilai signifikansi lebih dari 0,05. Langkah-langkah analisis pada SPSS sebagai berikut:

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

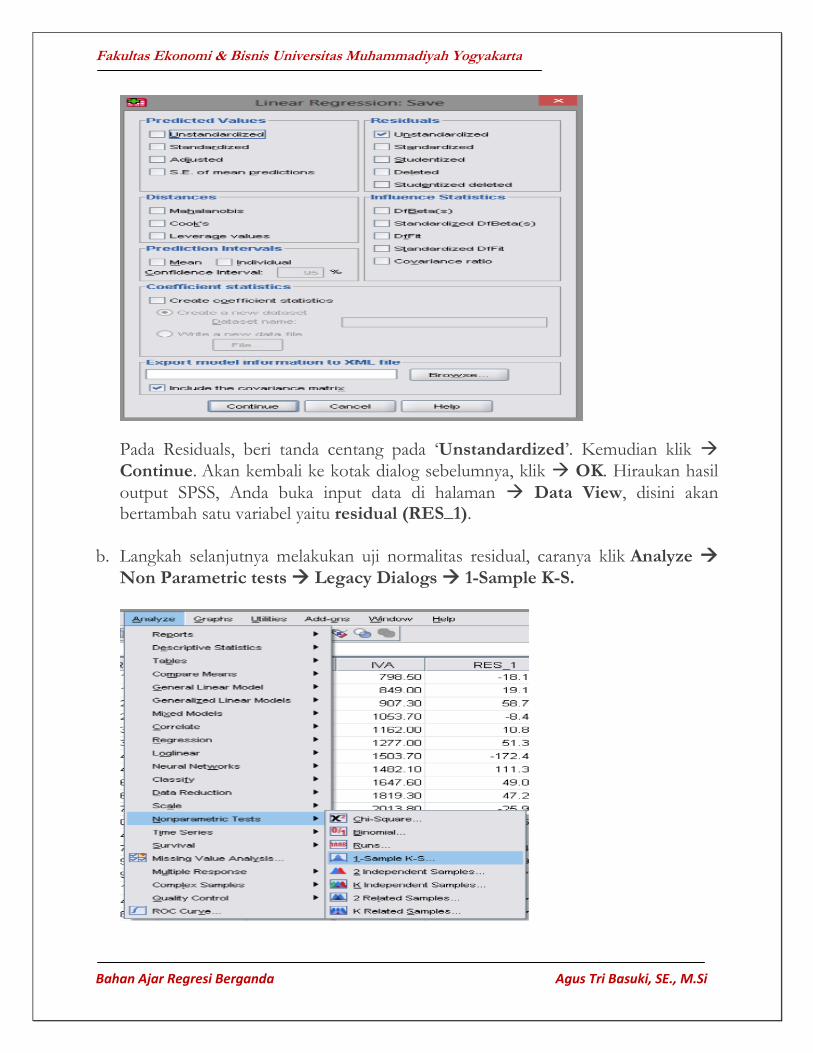

Pada Residuals, beri tanda centang pada ‘Unstandardized’. Kemudian klik

Continue. Akan kembali ke kotak dialog sebelumnya, klik OK. Hiraukan hasil

output SPSS, Anda buka input data di halaman Data View, disini akan bertambah satu variabel yaitu residual (RES_1).

b. Langkah selanjutnya melakukan uji normalitas residual, caranya klik Analyze

Non Parametric tests Legacy Dialogs 1-Sample K-S.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

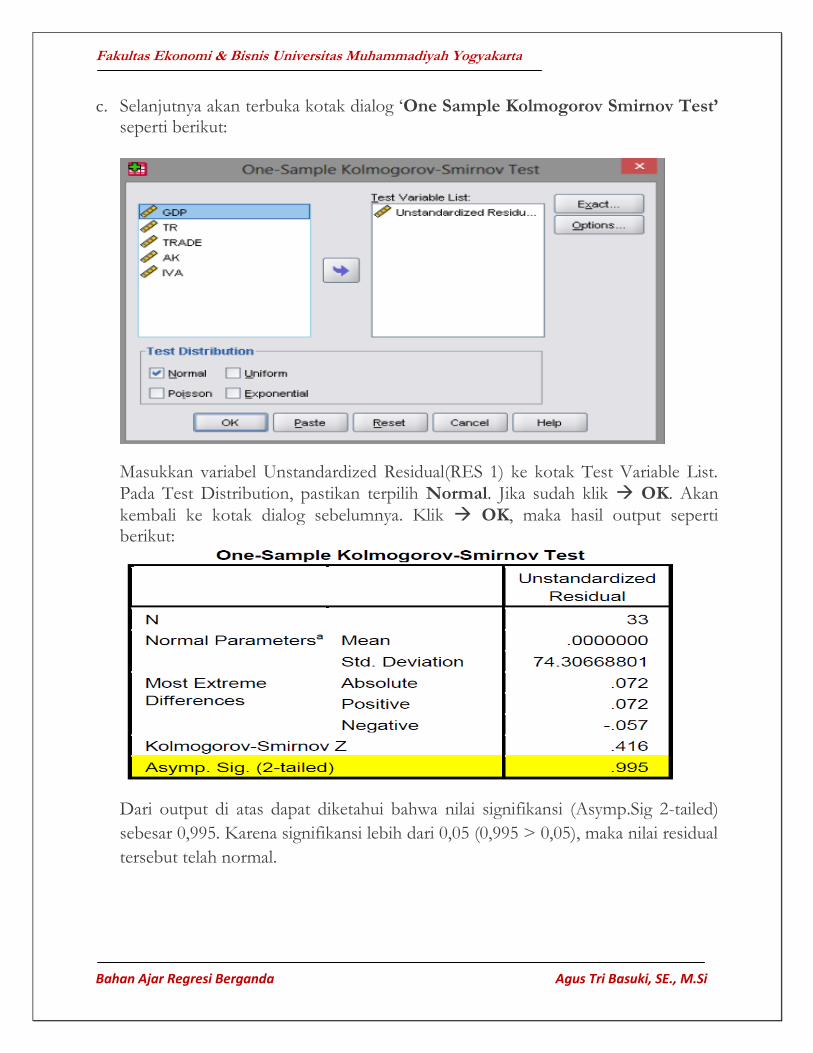

c. Selanjutnya akan terbuka kotak dialog ‘One Sample Kolmogorov Smirnov Test’ seperti berikut:

Masukkan variabel Unstandardized Residual(RES 1) ke kotak Test Variable List.

Pada Test Distribution, pastikan terpilih Normal. Jika sudah klik OK. Akan

kembali ke kotak dialog sebelumnya. Klik OK, maka hasil output seperti berikut:

Dari output di atas dapat diketahui bahwa nilai signifikansi (Asymp.Sig 2-tailed)

sebesar 0,995. Karena signifikansi lebih dari 0,05 (0,995 > 0,05), maka nilai residual

tersebut telah normal.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan

yang linear atau tidak secara signifikan. Uji ini biasanya digunakan sebagai prasyarat

dalam analisis korelasi atau regresi linear.Pengujian pada SPSS dengan

menggunakan Test for Linearity dengan pada taraf signifikansi 0,05. Dua variabel

dikatakan mempunyai hubungan yang linear bila signifikansi (Linearity) kurang dari

0,05.

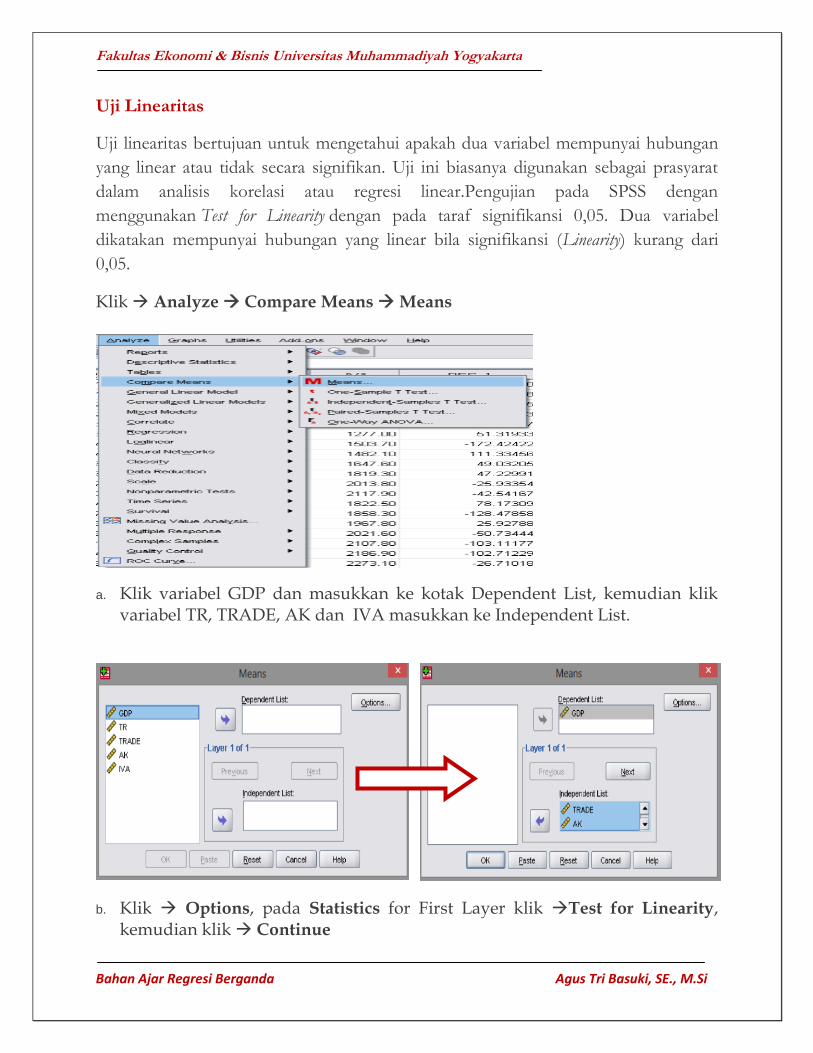

Klik Analyze Compare Means Means

a. Klik variabel GDP dan masukkan ke kotak Dependent List, kemudian klik variabel TR, TRADE, AK dan IVA masukkan ke Independent List.

b. Klik Options, pada Statistics for First Layer klik Test for Linearity, kemudian klik Continue

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

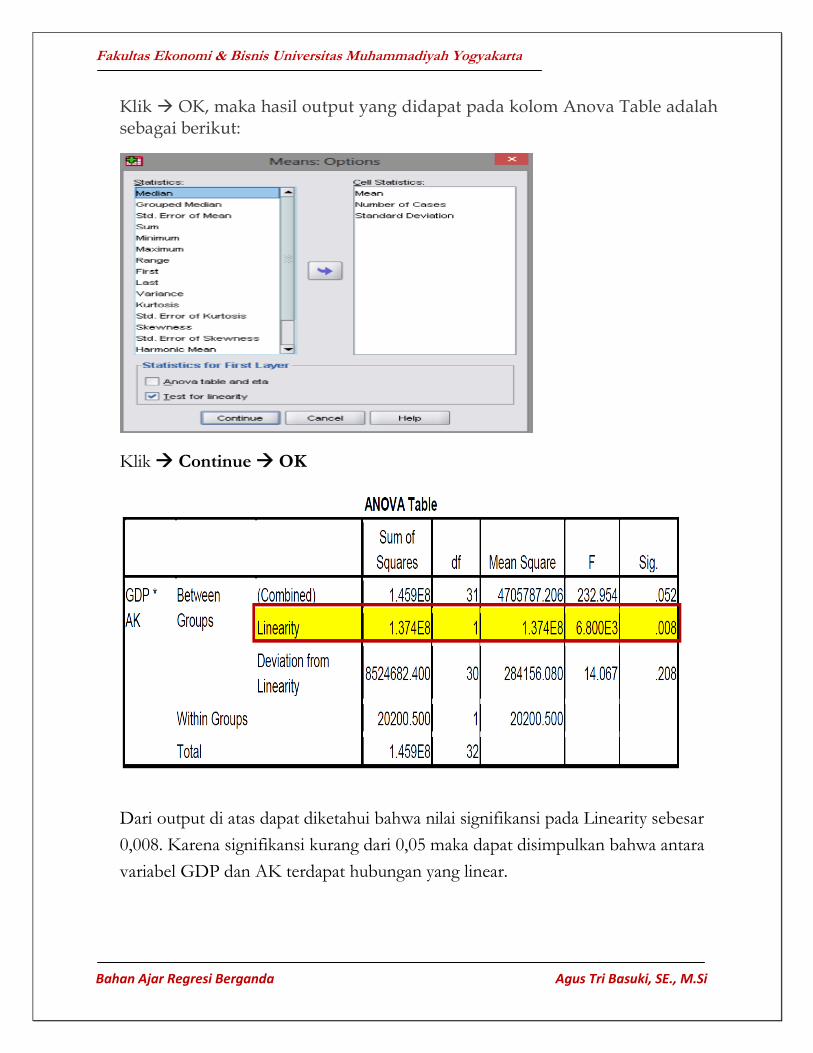

Klik OK, maka hasil output yang didapat pada kolom Anova Table adalah sebagai berikut:

Klik Continue OK

Dari output di atas dapat diketahui bahwa nilai signifikansi pada Linearity sebesar

0,008. Karena signifikansi kurang dari 0,05 maka dapat disimpulkan bahwa antara

variabel GDP dan AK terdapat hubungan yang linear.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen

dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak

adanya multikolinearitas. Ada beberapa metode pengujian yang bisa digunakan

diantaranya yaitu :

a. dengan melihat nilai inflation factor (VIF) pada model regresi

b. dengan membandingkan nilai koefisien determinasi individual (r2) dengan nilai

determinasi secara serentak (R2)

Pengujian ada tidaknya gejala multikolinearitas dilakukan dengan melihat nilai VIF

(Variance Inflation Factor) dan Tolerance. Apabila nilai VIF berada dibawah 10,00 dan

nilai Tolerancelebih dari 0,100, maka diambil kesimpulan bahwa model regresi tersebut

tidak terdapat masalah multikolinearitas.

Langkah-langkah pada program SPSS

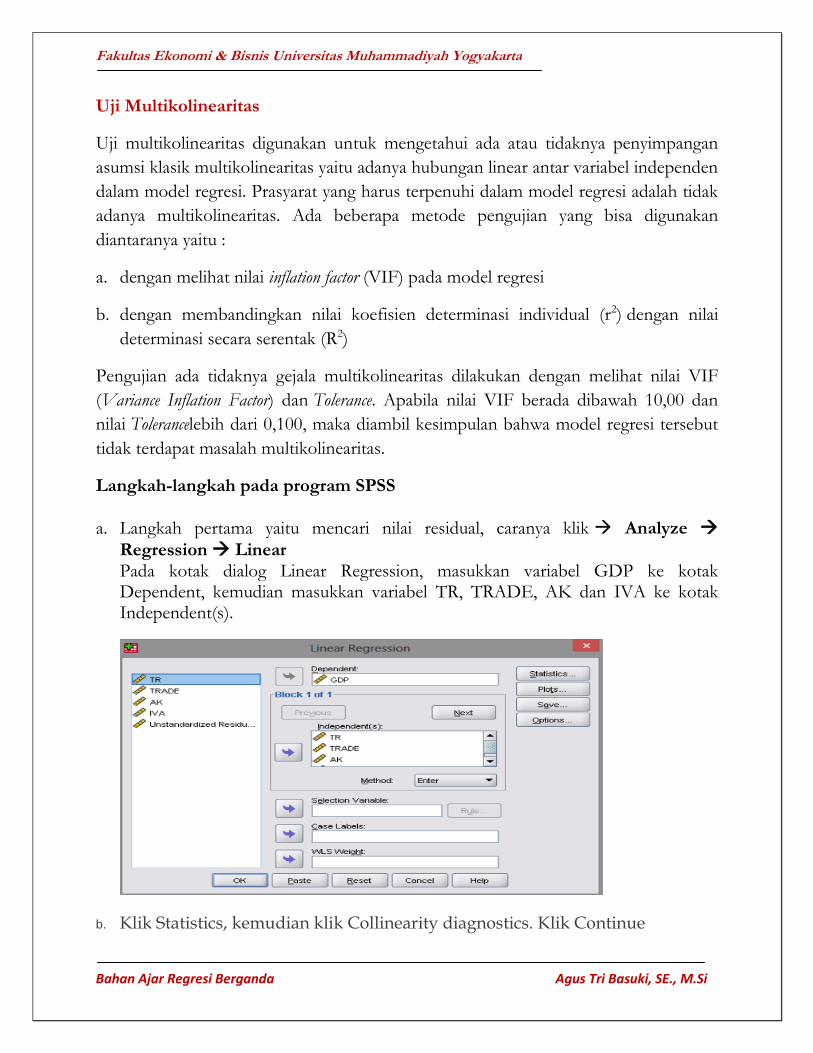

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

b. Klik Statistics, kemudian klik Collinearity diagnostics. Klik Continue

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

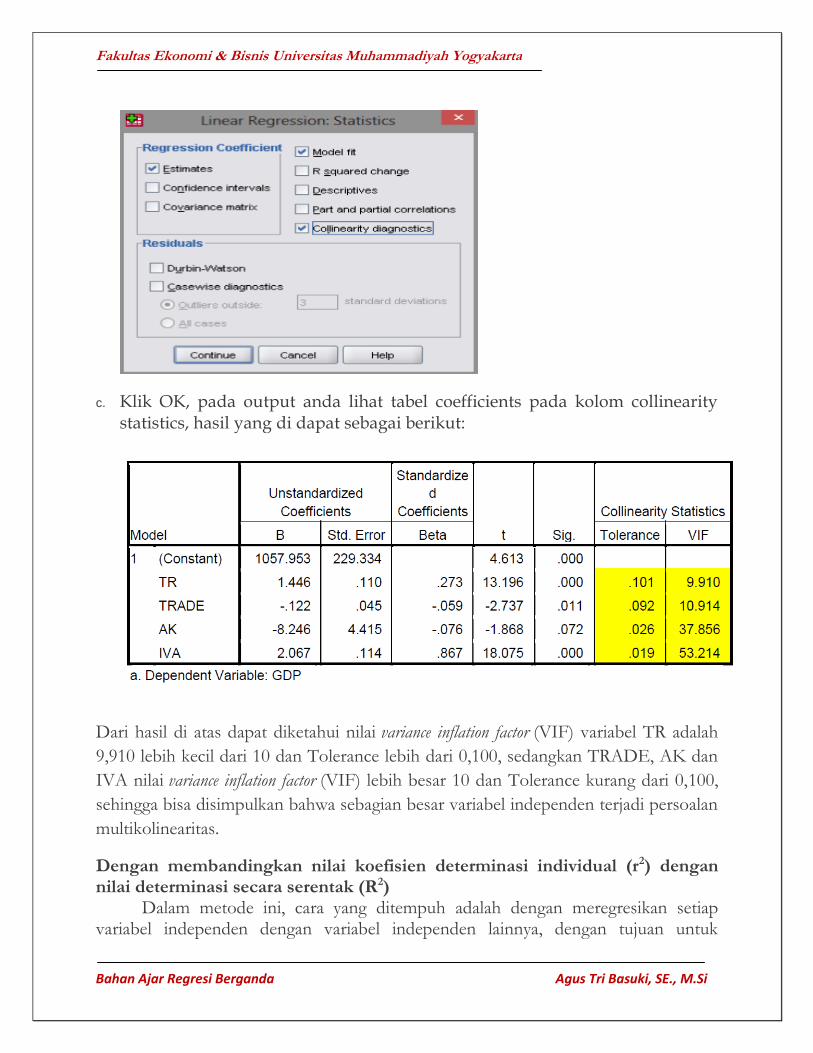

c. Klik OK, pada output anda lihat tabel coefficients pada kolom collinearity statistics, hasil yang di dapat sebagai berikut:

Dari hasil di atas dapat diketahui nilai variance inflation factor (VIF) variabel TR adalah

9,910 lebih kecil dari 10 dan Tolerance lebih dari 0,100, sedangkan TRADE, AK dan

IVA nilai variance inflation factor (VIF) lebih besar 10 dan Tolerance kurang dari 0,100,

sehingga bisa disimpulkan bahwa sebagian besar variabel independen terjadi persoalan

multikolinearitas.

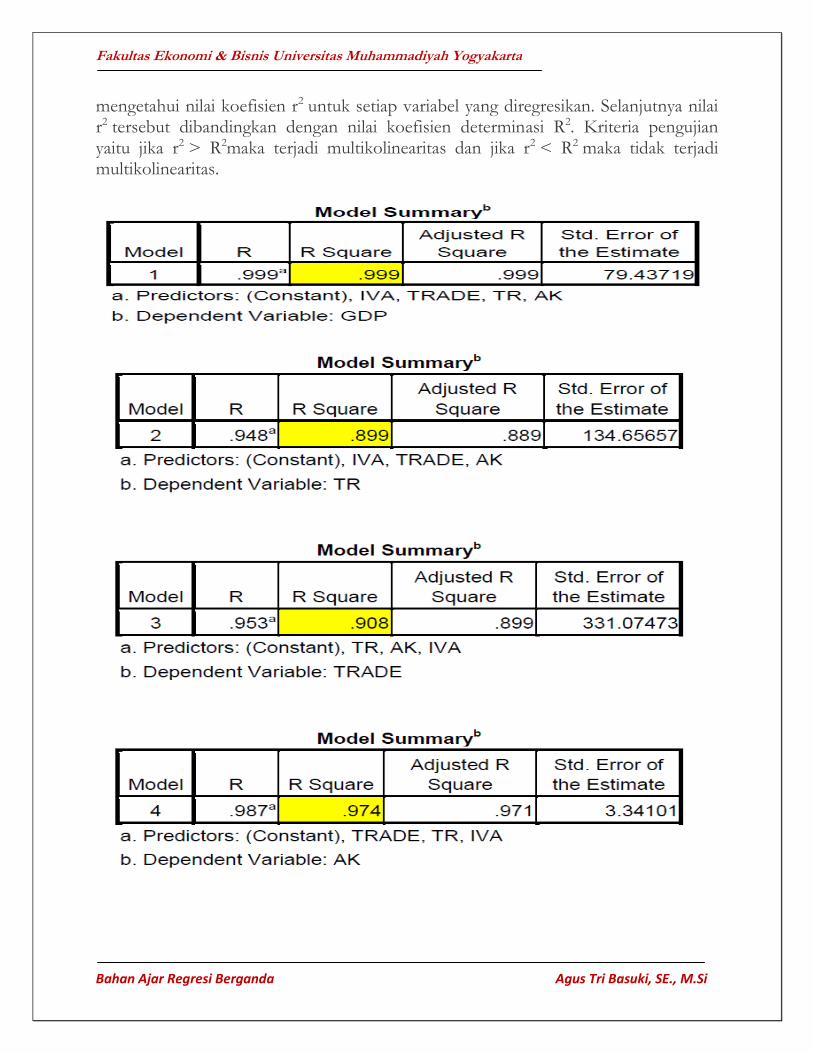

Dengan membandingkan nilai koefisien determinasi individual (r2) dengan nilai determinasi secara serentak (R2)

Dalam metode ini, cara yang ditempuh adalah dengan meregresikan setiap variabel independen dengan variabel independen lainnya, dengan tujuan untuk

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

mengetahui nilai koefisien r2 untuk setiap variabel yang diregresikan. Selanjutnya nilai r2 tersebut dibandingkan dengan nilai koefisien determinasi R2. Kriteria pengujian yaitu jika r2 > R2maka terjadi multikolinearitas dan jika r2 < R2 maka tidak terjadi multikolinearitas.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Dari tabel di atas dapat diketahui bahwa nilai koefisien r2 yang diperoleh seluruhnya

bernilai lebih kecil dari pada nilai koefisien determinasi (R2). Dengan demikian dapat

disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi.

Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk

semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model

regresi adalah tidak adanya gejala heteroskedastisitas. Ada beberapa metode pengujian

yang bisa digunakan diantaranya yaitu Uji Glesjer, Melihat pola grafik regresi, dan uji

koefisien korelasi Spearman.

1. Uji Glejser

Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya (ABS_RES). Jika nilai signifikansi antara variabel independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas. Langkah pertama yaitu mencari nilai unstandardized residual

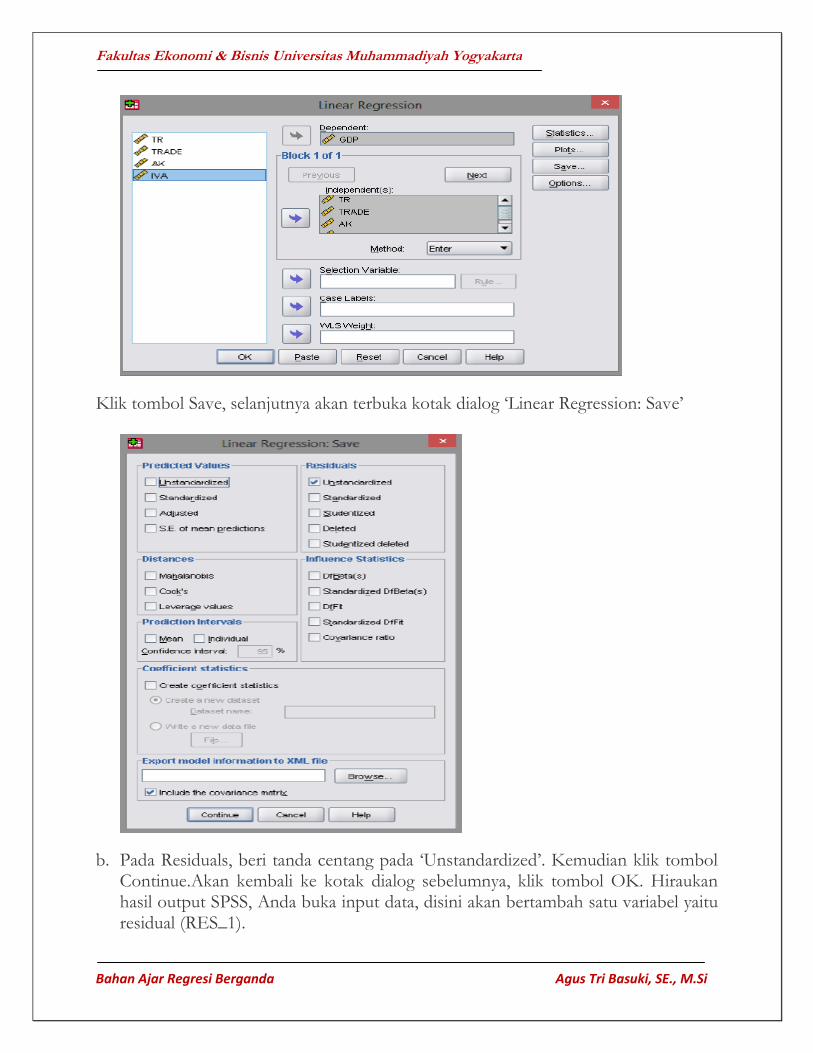

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Klik tombol Save, selanjutnya akan terbuka kotak dialog ‘Linear Regression: Save’

b. Pada Residuals, beri tanda centang pada ‘Unstandardized’. Kemudian klik tombol Continue.Akan kembali ke kotak dialog sebelumnya, klik tombol OK. Hiraukan hasil output SPSS, Anda buka input data, disini akan bertambah satu variabel yaitu residual (RES_1).

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

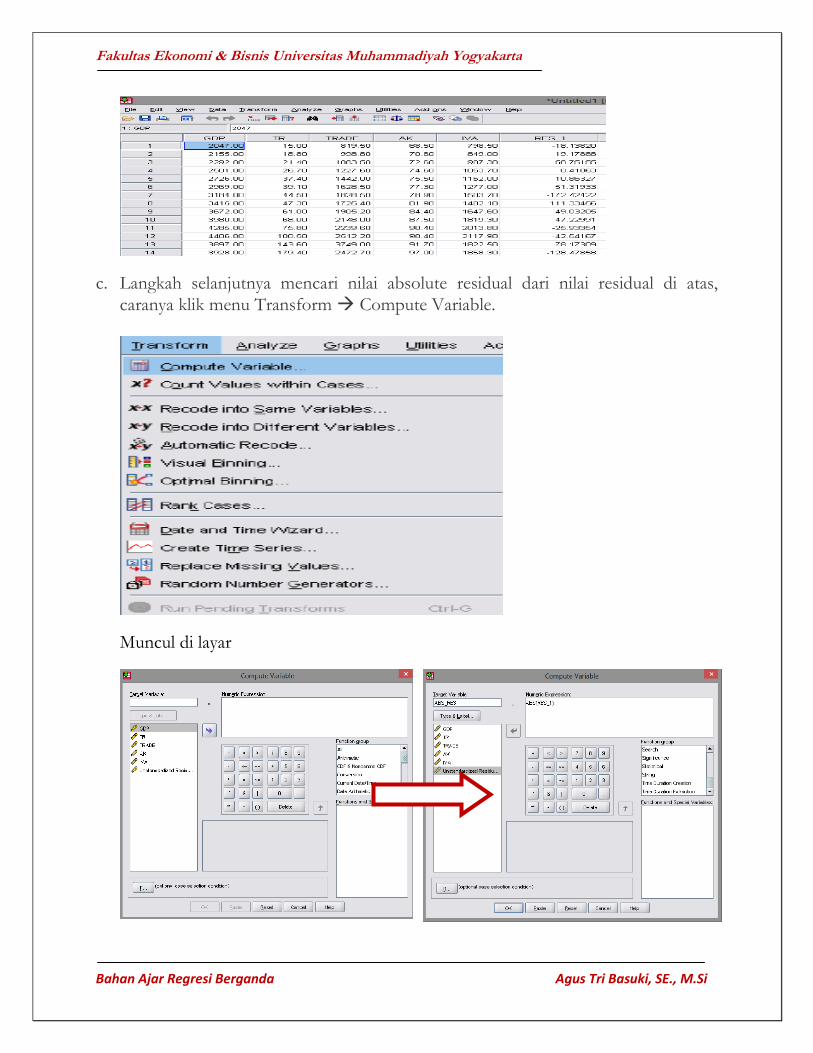

c. Langkah selanjutnya mencari nilai absolute residual dari nilai residual di atas,

caranya klik menu Transform Compute Variable.

Muncul di layar

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

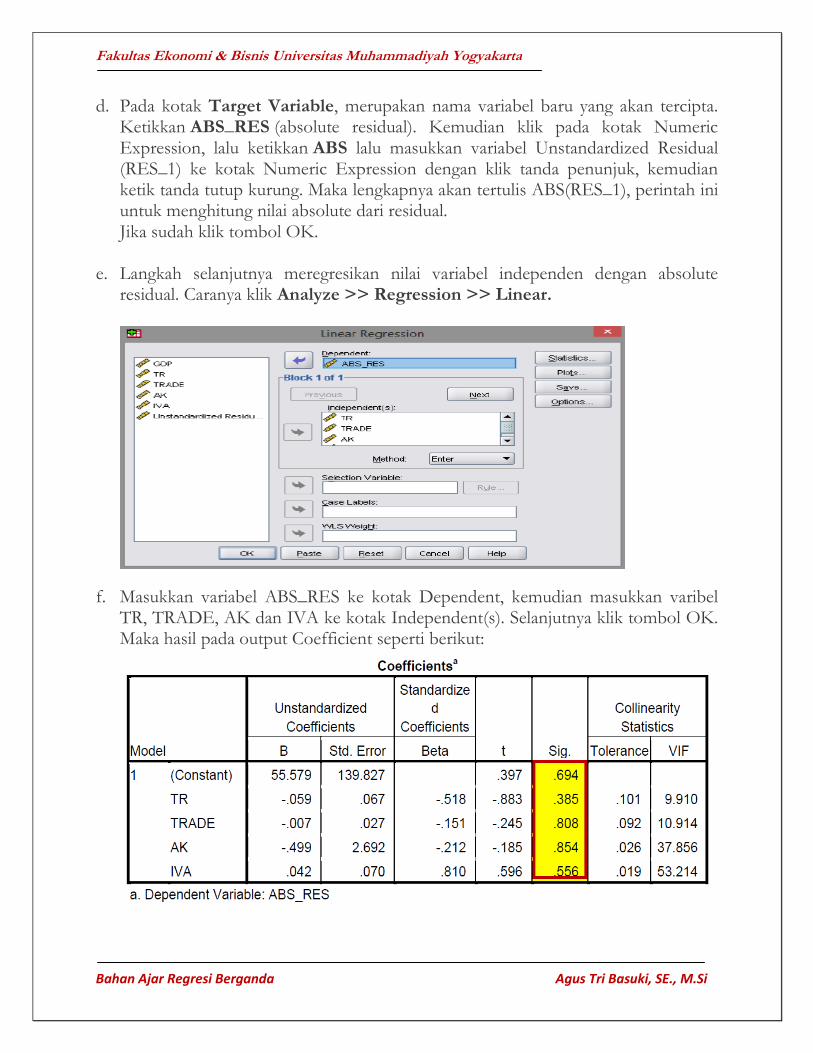

d. Pada kotak Target Variable, merupakan nama variabel baru yang akan tercipta. Ketikkan ABS_RES (absolute residual). Kemudian klik pada kotak Numeric Expression, lalu ketikkan ABS lalu masukkan variabel Unstandardized Residual (RES_1) ke kotak Numeric Expression dengan klik tanda penunjuk, kemudian ketik tanda tutup kurung. Maka lengkapnya akan tertulis ABS(RES_1), perintah ini untuk menghitung nilai absolute dari residual. Jika sudah klik tombol OK.

e. Langkah selanjutnya meregresikan nilai variabel independen dengan absolute

residual. Caranya klik Analyze >> Regression >> Linear.

f. Masukkan variabel ABS_RES ke kotak Dependent, kemudian masukkan varibel TR, TRADE, AK dan IVA ke kotak Independent(s). Selanjutnya klik tombol OK. Maka hasil pada output Coefficient seperti berikut:

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Dari output di atas dapat diketahui bahwa nilai signifikansi keempat variabel independen lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

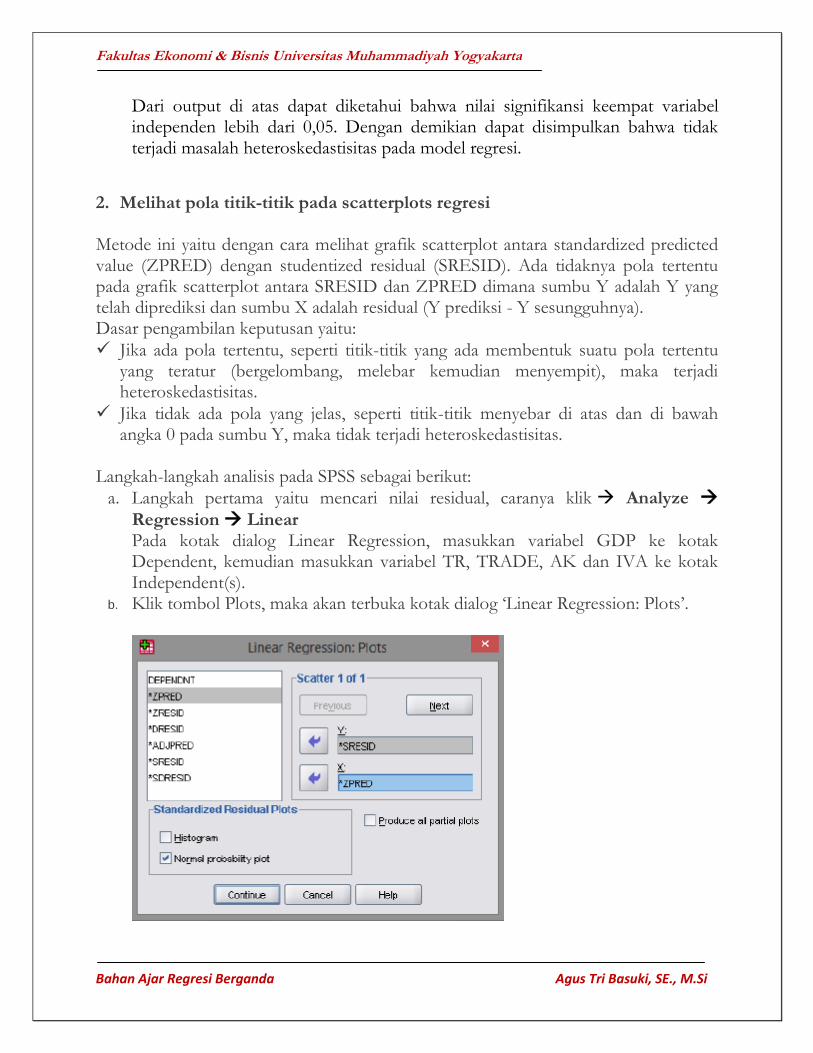

2. Melihat pola titik-titik pada scatterplots regresi

Metode ini yaitu dengan cara melihat grafik scatterplot antara standardized predicted value (ZPRED) dengan studentized residual (SRESID). Ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi - Y sesungguhnya). Dasar pengambilan keputusan yaitu:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Langkah-langkah analisis pada SPSS sebagai berikut:

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

b. Klik tombol Plots, maka akan terbuka kotak dialog ‘Linear Regression: Plots’.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

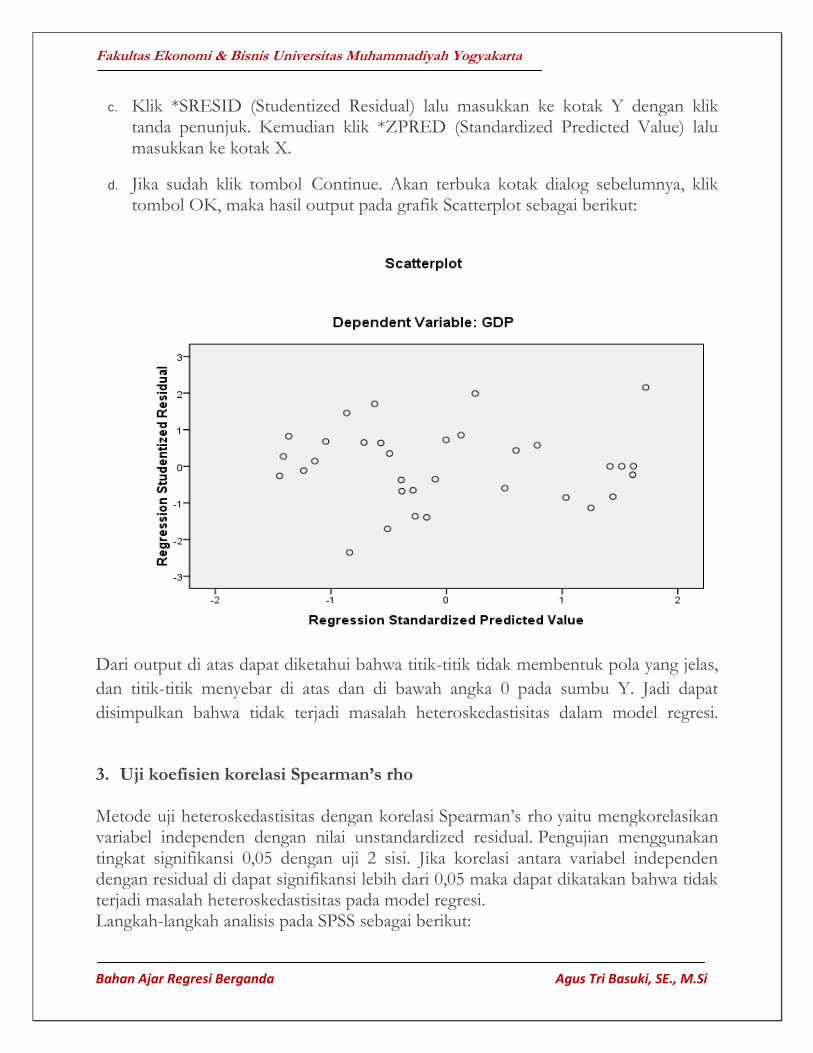

c. Klik *SRESID (Studentized Residual) lalu masukkan ke kotak Y dengan klik tanda penunjuk. Kemudian klik *ZPRED (Standardized Predicted Value) lalu masukkan ke kotak X.

d. Jika sudah klik tombol Continue. Akan terbuka kotak dialog sebelumnya, klik tombol OK, maka hasil output pada grafik Scatterplot sebagai berikut:

Dari output di atas dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas,

dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat

disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

3. Uji koefisien korelasi Spearman’s rho

Metode uji heteroskedastisitas dengan korelasi Spearman’s rho yaitu mengkorelasikan variabel independen dengan nilai unstandardized residual. Pengujian menggunakan tingkat signifikansi 0,05 dengan uji 2 sisi. Jika korelasi antara variabel independen dengan residual di dapat signifikansi lebih dari 0,05 maka dapat dikatakan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi. Langkah-langkah analisis pada SPSS sebagai berikut:

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear b. Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak

Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

c. Klik tombol Save, selanjutnya akan terbuka kotak dialog ‘Linear Regression: Save’

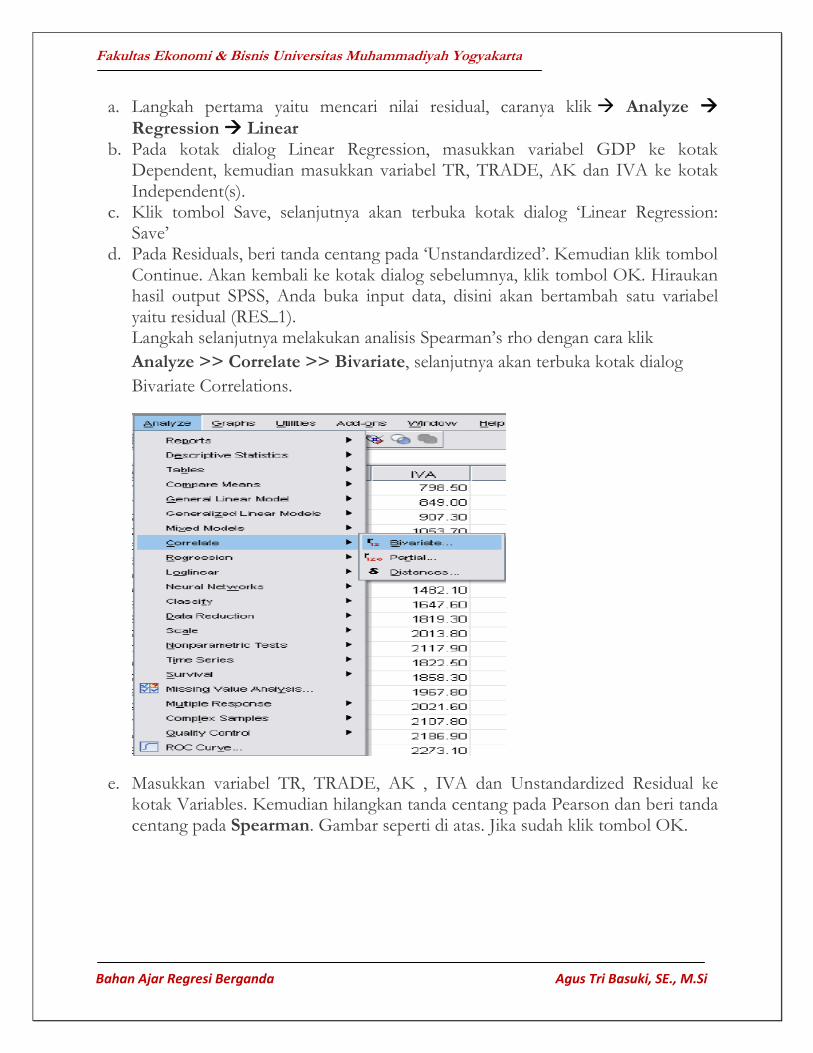

d. Pada Residuals, beri tanda centang pada ‘Unstandardized’. Kemudian klik tombol Continue. Akan kembali ke kotak dialog sebelumnya, klik tombol OK. Hiraukan hasil output SPSS, Anda buka input data, disini akan bertambah satu variabel yaitu residual (RES_1). Langkah selanjutnya melakukan analisis Spearman’s rho dengan cara klik

Analyze >> Correlate >> Bivariate, selanjutnya akan terbuka kotak dialog

Bivariate Correlations.

e. Masukkan variabel TR, TRADE, AK , IVA dan Unstandardized Residual ke kotak Variables. Kemudian hilangkan tanda centang pada Pearson dan beri tanda centang pada Spearman. Gambar seperti di atas. Jika sudah klik tombol OK.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Maka hasil output seperti berikut:

Dari output di atas dapat diketahui bahwa nilai korelasi keempat variabel independen

dengan Unstandardized Residual memiliki nilai signifikansi lebih dari 0,05. Karena

signifikansi lebih dari 0,05 maka dapat disimpulkan bahwa tidak terjadi masalah

heteroskedastisitas pada model regresi.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut: a. Jika dw lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak,

yang berarti terdapat autokorelasi. b. Jika dw terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti

tidak ada autokorelasi. c. Jika dw terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak

menghasilkan kesimpulan yang pasti. Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson yang

bergantung banyaknya observasi dan banyaknya variabel yang menjelaskan. Sebagai contoh kasus kita mengambil contoh kasus pada uji normalitas pada

pembahasan sebelumnya. Pada contoh kasus tersebut setelah dilakukan uji normalitas, multikolinearitas, dan heteroskedastisitas maka selanjutnya akan dilakukan pengujian autokorelasi.

Langkah-langkah pada program SPSS

a. Langkah pertama yaitu mencari nilai residual, caranya klik Analyze

Regression Linear b. Pada kotak dialog Linear Regression, masukkan variabel GDP ke kotak

Dependent, kemudian masukkan variabel TR, TRADE, AK dan IVA ke kotak Independent(s).

c. Klik Statistics, pada Residuals klik Durbin Watson, kemudian klik

Continue.

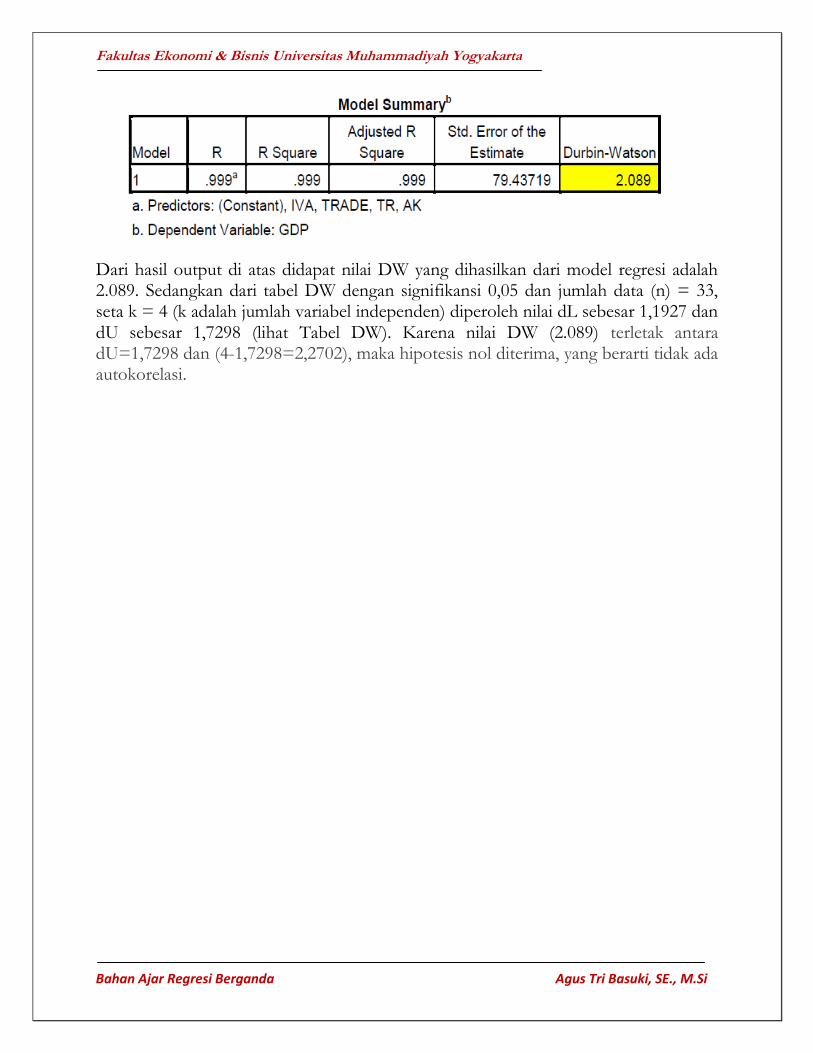

d. Klik OK, hasil output pada Model Summary sebagai berikut:

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

Dari hasil output di atas didapat nilai DW yang dihasilkan dari model regresi adalah 2.089. Sedangkan dari tabel DW dengan signifikansi 0,05 dan jumlah data (n) = 33, seta k = 4 (k adalah jumlah variabel independen) diperoleh nilai dL sebesar 1,1927 dan dU sebesar 1,7298 (lihat Tabel DW). Karena nilai DW (2.089) terletak antara dU=1,7298 dan (4-1,7298=2,2702), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Yogyakarta

Bahan Ajar Regresi Berganda Agus Tri Basuki, SE., M.Si

DAFTAR PUSTAKA

Agung, W. (2010). Panduan SPSS 17.0 Untuk Mengolah Penelitian Kuantitatif. Yogyakarta: Garailmu.

Gujarati, D. N. (2003). Basic Econometrics” fourth edition McGraw-Hill. New York.

Santoso, S. (2008). Panduan lengkap menguasai SPSS 16. Elex Media Komputindo.