Embed Size (px)

Citation preview

Assistenza tecnica alle Regioni dell’obiettivo convergenza per il

rafforzamento delle capacità di normazione

RELAZIONE

ANALISI D’IMPATTO DELLA REGOLAMENTAZIONE (AIR)

Adozione di un Sistema di Tariffazione Integrata (STI) per il trasporto

pubblico locale ai sensi della Legge regionale 31 ottobre 2002, n. 18

"Testo unico sulla disciplina del trasporto pubblico locale",

Art. 29 “Sistema tariffario integrato”.

Bari,maggio2013

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

2

Indice

Sommario

1. INFORMAZIONI GENERALI ........................................................................................................................ 3

2. CONTESTO DI RIFERIMENTO E MOTIVAZIONI DELL’INTERVENTO ............................................................... 4

2.1. Contesto normativo di riferimento ...................................................................................................4

2.2. Contesto socio-economico ...............................................................................................................6

2.2.1. Il trasporto ferroviario: dotazione infrastrutturale e criticità ..................................................... 6

2.2.2. Evoluzione della domanda di trasporto passeggeri ................................................................... 9

2.3. Motivazioni alla base dell’intervento .............................................................................................14

3. AMBITO DELL’INTERVENTO ................................................................................................................... 16

4. OBIETTIVI GENERALI E SPECIFICI ........................................................................................................... 17

5. DESCRIZIONE DELL’OPZIONE ZERO ........................................................................................................ 19

6. OPZIONI ALTERNATIVE .......................................................................................................................... 26

7. VALUTAZIONE DELLE OPZIONI ............................................................................................................... 27

8. OPZIONE PREFERITA: MOTIVAZIONE DELLA SCELTA ................................................................................ 29

8.1 La struttura tariffaria .......................................................................................................................29

8.2 La struttura commerciale e di governance ......................................................................................29

8.2.1 Tipologia dei documenti di viaggio .......................................................................................... 29

8.2.2 Modello commerciale............................................................................................................... 30

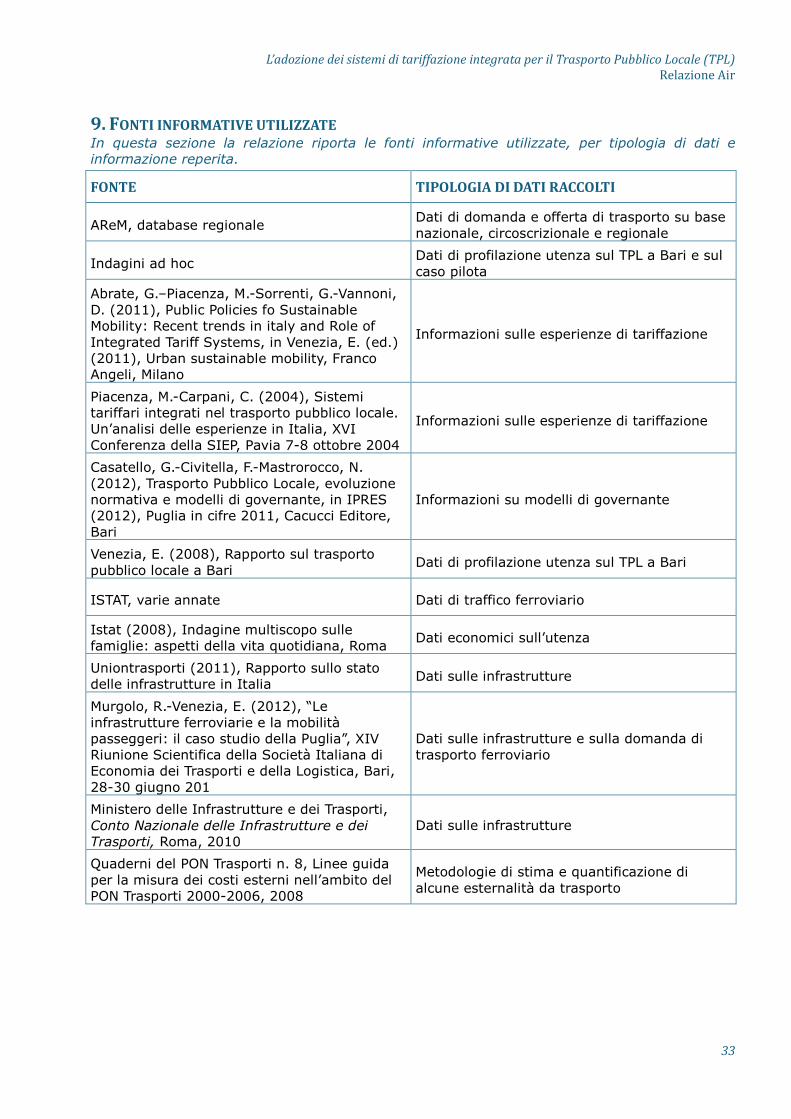

9. FONTI INFORMATIVE UTILIZZATE .......................................................................................................... 33

10. RAPPORTO SULLE CONSULTAZIONI ...................................................................................................... 34

Consultazione 1: interviste agli operatori del trasporto locale ..............................................................34

Consultazione 2: questionari rivolti all’utenza .....................................................................................51

11. ALLEGATI ........................................................................................................................................... 53

Questionario utenti: tabelle ...................................................................................................................53

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

3

1.INFORMAZIONIGENERALI

AREADICOORDINAMENTO/SERVIZIO/UFFICIOCOMPETENTEArea Politiche per la mobilità e qualità urbana Servizio Reti ed infrastrutture per la mobilità - Ufficio servizi di trasporto PROPOSTAREGOLATIVA–DESCRIZIONEAdozione di un Sistema di Tariffazione Integrata (STI) per il trasporto pubblico locale ex L.r. 31 ottobre 2002, n. 18 "Testo unico sulla disciplina del trasporto pubblico locale", Art. 29 “Sistema tariffario integrato” e L.R. 20 agosto 2012, n. 24 TEMPIPRESUNTIDIAPPROVAZIONE

Primo semestre 2013

REFERENTEAIR

Irene Di Tria, Dirigente Ufficio servizi di trasporto

GRUPPODILAVOROServizio Verifica e controllo dei servizi di trasporto pubblico locale Roberto Giannì (Direttore di Area) Antonio Marra Maria Sasso Stefania Liverini Servizio legislativo della Giunta regionale Nicola Corvasce Lucia Maggiore Vincenzo Ambruosi Nucleo di valutazione e verifica degli investimenti pubblici Giuseppe Moro Ufficio Statistico Massimo Bianco Vito d’Agostino Servizio di assistenza tecnica (Consorzio Mipa) Fabio Massimo Lanzoni Elisabetta Venezia Alessio Canzonetti Miriam Giorgio

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

4

2.CONTESTODIRIFERIMENTOEMOTIVAZIONIDELL’INTERVENTOQuesta sezione riporta la qualificazione del contesto normativo e socio-economico di riferimento e illustra, anche tenendo conto degli esiti delle consultazioni, le motivazioni e il quadro esigenziale alla base dell’iniziativa normativa, di carattere giuridico, amministrativo, economico, sociale ecc.

Inoltre, si descrivono i vincoli esistenti e ogni altro aspetto critico (di tipo ambientale, sociale ecc.) che l’intervento può contribuire a ridurre o eliminare.

2.1.Contestonormativodiriferimento

Il trasporto pubblico locale (TPL), stante l’attuale assetto costituzionale1, sembra rientrare nelle materie a competenza residuale delle regioni, anche se emergono evidenti implicazioni con ambiti di competenza esclusiva statale, quali la tutela della concorrenza e dell’ambiente. Per quanto riguarda la Regione Puglia, rilevano i seguenti provvedimenti:

� L.R. 31 ottobre 2002, n. 18, “Testo unico sulla disciplina del trasporto pubblico locale”, le cui finalità, fra l’altro, sono quelle di realizzare un sistema coordinato e integrato per garantire le esigenze di mobilità della collettività in generale, perseguire la razionalizzazione e l’efficacia della spesa destinata al settore dei trasporti, migliorare la qualità tramite la concorrenza tra gli operatori, concorrere alla salvaguardia dell’ambiente mediante il contenimento dei consumi e dell’inquinamento;

� Delib. G.R. 22 giugno 2004, n. 918, recante l’approvazione dell'atto di indirizzo in materia di trasporto pubblico locale;

� L.R. 23 giugno 2008, n. 16, “Principi, indirizzi e linee di intervento in materia di piano regionale dei trasporti”;

� L.R. 20 agosto 2012, n. 24, “Rafforzamento delle pubbliche funzioni nell’organizzazione e nel governo dei Servizi pubblici locali.

Sulla base di tale contesto, la Regione esercita le funzioni di programmazione e amministrazione dei servizi di TPL, non attribuiti agli enti locali (sono quelli automobilistici, tranviari e filoviari) e non dichiarati d’interesse nazionale. Tra le varie funzioni, la Regione determina le tariffe minime, definisce i bandi di gara di Trasporto pubblico regionale locale (TPRL), i criteri di aggiudicazione e i contratti di servizio tipo, unitamente ai compiti degli enti affidanti. In questo ambito la Regione Puglia promuove tra l’altro l'istituzione di un sistema tariffario integrato che consenta all'utente l'utilizzo di tutti i servizi di Trasporto pubblico locale regionale sul proprio territorio con il pagamento di un unico titolo di viaggio. Il riferimento è rappresentato dal seguente art. 29.

1 L’art. 117 della Costituzione, infatti, individua tra le materie di legislazione concorrente solo le “grandi reti di trasporto e di navigazione” e i “porti ed aeroporti civili”, ma non esistono altri riferimenti diretti ai trasporti. La tematica, in ogni caso, è articolata, soprattutto per quanto riguarda le implicazioni rispetto alla tutela della concorrenza: al riguardo, rilevano le sentenze della Corte costituzionale n. 22/2005 e n. 272/2004.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

5

Box - Legge regionale n. 18/2002

Art. 29 Sistema tariffario integrato

1. La Regione promuove l'istituzione di un sistema tariffario integrato che consenta all'utente l'utilizzo di tutti i servizi di T.P.R.L. sul proprio territorio con il pagamento di un unico titolo di viaggio, anche con carte multiservizi. 2. Per le finalità di cui al comma 1 la Regione promuove la costituzione, anche con la propria partecipazione, di un centro di gestione del sistema tariffario integrato, in forma societaria o consortile con la partecipazione delle imprese di trasporto e di altri soggetti pubblici o privati. L'eventuale quota partecipativa regionale non può superare il trenta per cento. 3. Fino alla costituzione del centro di cui al comma 2 la Giunta regionale ha facoltà di imporre integrazioni tariffarie tra più imprese di trasporto pubblico con modalità dalla stessa stabilite e sentite le imprese interessate. 4. Per aree a elevata diffusione abitativa la Giunta regionale promuove, nell'ambito degli obiettivi di cui al comma 1, sistemi tariffari diversi da quelli di cui agli articoli 27 e 28 riferiti a parametri temporali e zonali.

La L. R. n. 24/2012, in materia di trasporto, ha previsto che sia la Giunta regionale a farsi promotore del maggior grado di integrazione possibile in termini tariffari, sentita l’Autorità regionale per la regolamentazione dei servizi pubblici locali di rilevanza economica. La stessa legge prevede inoltre che gli ATO (Ambiti Territoriali Ottimali) vengano delimitati nel piano regionale e che non abbiano un’estensione inferiore a quella provinciale. Tuttavia, la Regione può individuare ambiti di estensione diversa qualora sia necessario per finalità legate alla differenziazione socio-economica e territoriale. L’attività di programmazione e organizzazione di servizio in ciascun ATO spettano all’Organo di Governo d’Ambito che coincide con la Regione in caso di ATO regionale o con le Province in caso di ATO provinciali. Qualora l’estensione dell’ATO sia di estensione sovra-provinciale, l’Organo di Governo coincide con la Comunità delle Province. L’Autorità regionale per la regolamentazione dei servizi pubblici locali di rilevanza economica, in procinto di inglobare le attività svolte dall’AReM e dall’Osservatorio per la mobilità, regola e controlla la gestione del servizio. Passando a considerazioni di carattere socio-economico, è noto che in molte realtà urbane, l’esigenza di facilitare gli spostamenti e favorire gli interscambi tra le diverse modalità di trasporto pubblico locale (TPL) (es. autobus, treni, metropolitane) ha portato alla progressiva diffusione di Sistemi Tariffari Integrati (STI), caratterizzati dalla presenza di un unico schema tariffario valido per tutte le modalità offerte. La scelta di introdurre un tale sistema tariffario può avere importanti effetti positivi sulla domanda di trasporto pubblico, con ricadute benefiche sia per quanto riguarda i proventi da traffico (quindi per la finanza pubblica locale) sia in termini di riduzione delle diseconomie esterne del trasporto. Da segnalare, infine, la Delib. G.R. 16 aprile 2013, n. 754 “L.R. N. 18/2002 art. 26 - Società Ferrotramviaria S.p.A - Approvazione tariffe per il collegamento ferroviario dell’aeroporto di Bari Palese”, che rappresenta una delle prime attuazioni in tale direzione. La presente Air si è appunto concentrata su questo caso pilota: infatti, anticipando i risultati desunti dalle consultazioni effettuate (vedi Tabella 9 a pag. 25) è risultato che il prezzo ritenuto equo dall’utenza per il collegamento stazione-aeroporto di Bari Palese è tendenzialmente similare a quello stabilito dall’Amministrazione.

-

In relazione al caso pilota sottoposto ad Air circa il collegamento ferroviario tra la stazione di Bari Centrale e l’aeroporto di Bari Palese e alla sua eventuale integrazione tariffaria con il resto del sistema dei trasporti locali, viene nel seguito esposta la situazione del trasporto ferroviario dal punto di vista strutturale e dell’andamento della sua domanda nel tempo.

2

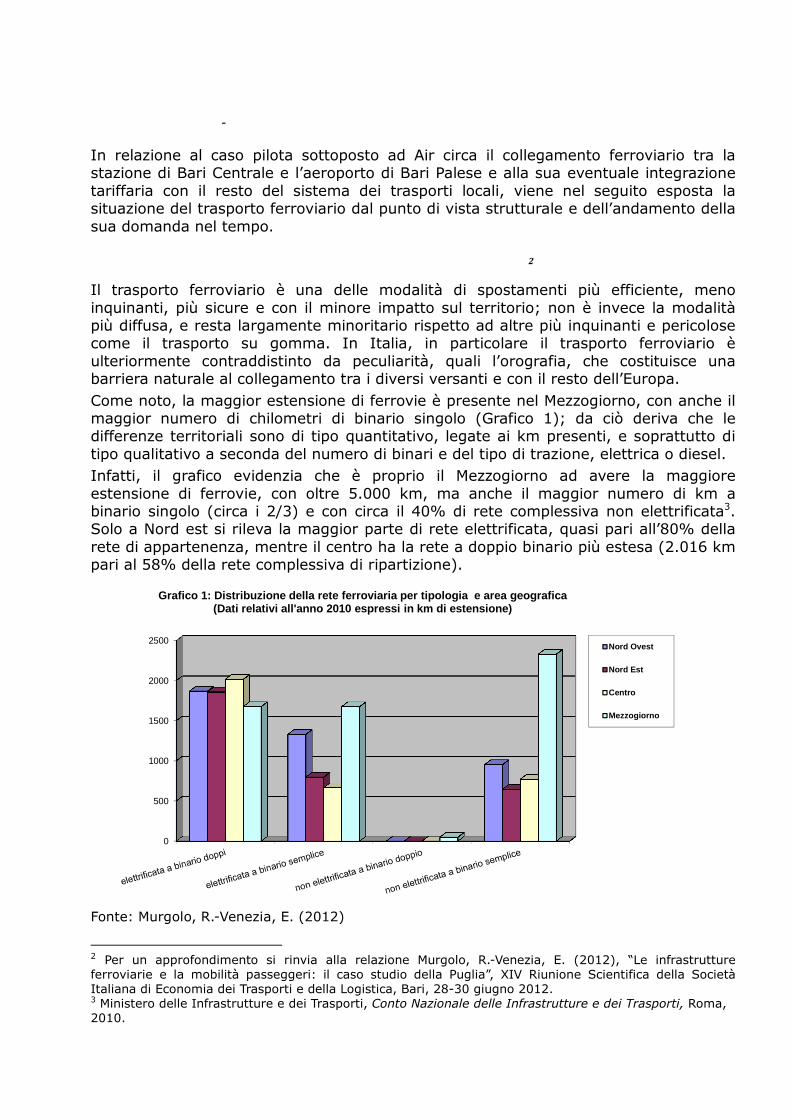

Il trasporto ferroviario è una delle modalità di spostamenti più efficiente, meno inquinanti, più sicure e con il minore impatto sul territorio; non è invece la modalità più diffusa, e resta largamente minoritario rispetto ad altre più inquinanti e pericolose come il trasporto su gomma. In Italia, in particolare il trasporto ferroviario è ulteriormente contraddistinto da peculiarità, quali l’orografia, che costituisce una barriera naturale al collegamento tra i diversi versanti e con il resto dell’Europa. Come noto, la maggior estensione di ferrovie è presente nel Mezzogiorno, con anche il maggior numero di chilometri di binario singolo (Grafico 1); da ciò deriva che le differenze territoriali sono di tipo quantitativo, legate ai km presenti, e soprattutto di tipo qualitativo a seconda del numero di binari e del tipo di trazione, elettrica o diesel. Infatti, il grafico evidenzia che è proprio il Mezzogiorno ad avere la maggiore estensione di ferrovie, con oltre 5.000 km, ma anche il maggior numero di km a binario singolo (circa i 2/3) e con circa il 40% di rete complessiva non elettrificata3. Solo a Nord est si rileva la maggior parte di rete elettrificata, quasi pari all’80% della rete di appartenenza, mentre il centro ha la rete a doppio binario più estesa (2.016 km pari al 58% della rete complessiva di ripartizione).

Fonte: Murgolo, R.-Venezia, E. (2012)

2 Per un approfondimento si rinvia alla relazione Murgolo, R.-Venezia, E. (2012), “Le infrastrutture ferroviarie e la mobilità passeggeri: il caso studio della Puglia”, XIV Riunione Scientifica della Società Italiana di Economia dei Trasporti e della Logistica, Bari, 28-30 giugno 2012. 3 Ministero delle Infrastrutture e dei Trasporti, Conto Nazionale delle Infrastrutture e dei Trasporti, Roma, 2010.

0

500

1000

1500

2000

2500

Grafico 1: Distribuzione della rete ferroviaria per tipologia e area geografica (Dati relativi all'anno 2010 espressi in km di este nsione)

Nord Ovest

Nord Est

Centro

Mezzogiorno

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

7

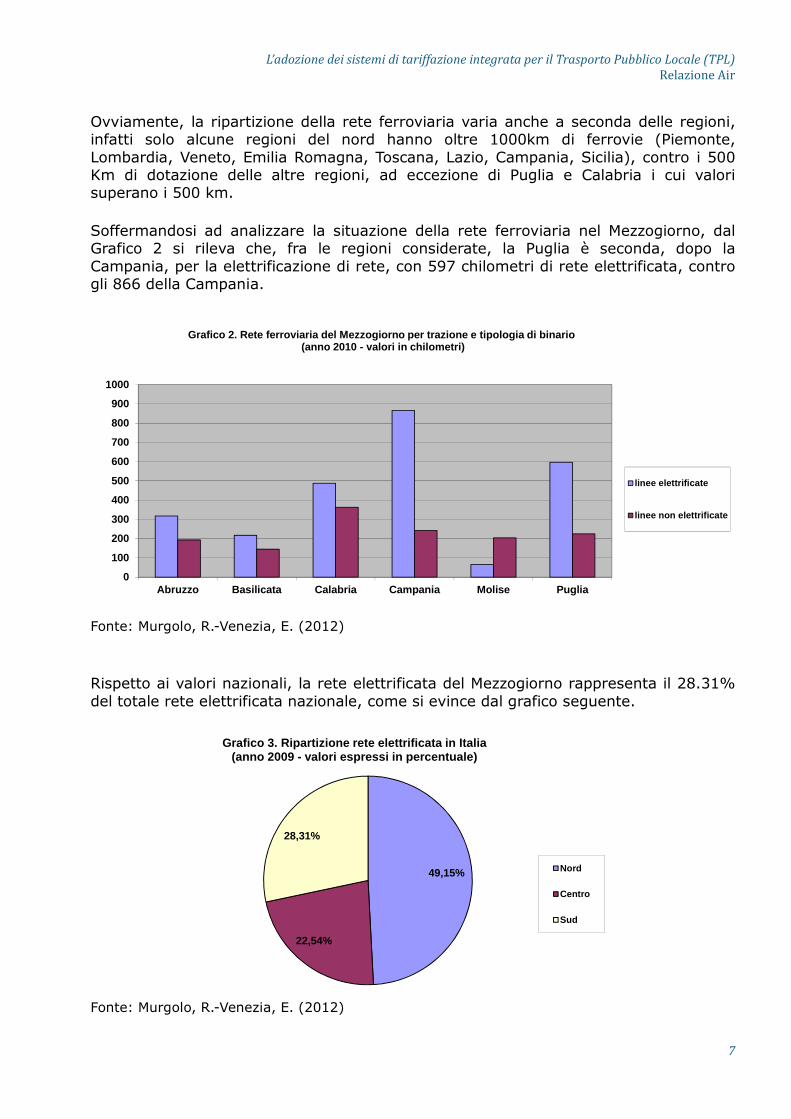

Ovviamente, la ripartizione della rete ferroviaria varia anche a seconda delle regioni, infatti solo alcune regioni del nord hanno oltre 1000km di ferrovie (Piemonte, Lombardia, Veneto, Emilia Romagna, Toscana, Lazio, Campania, Sicilia), contro i 500 Km di dotazione delle altre regioni, ad eccezione di Puglia e Calabria i cui valori superano i 500 km. Soffermandosi ad analizzare la situazione della rete ferroviaria nel Mezzogiorno, dal Grafico 2 si rileva che, fra le regioni considerate, la Puglia è seconda, dopo la Campania, per la elettrificazione di rete, con 597 chilometri di rete elettrificata, contro gli 866 della Campania.

Fonte: Murgolo, R.-Venezia, E. (2012)

Rispetto ai valori nazionali, la rete elettrificata del Mezzogiorno rappresenta il 28.31% del totale rete elettrificata nazionale, come si evince dal grafico seguente.

Fonte: Murgolo, R.-Venezia, E. (2012)

0

100

200

300

400

500

600

700

800

900

1000

Abruzzo Basilicata Calabria Campania Molise Puglia

Grafico 2. Rete ferroviaria del Mezzogiorno per tra zione e tipologia di binario (anno 2010 - valori in chilometri)

linee elettrificate

linee non elettrificate

49,15%

22,54%

28,31%

Grafico 3. Ripartizione rete elettrificata in Itali a (anno 2009 - valori espressi in percentuale)

Nord

Centro

Sud

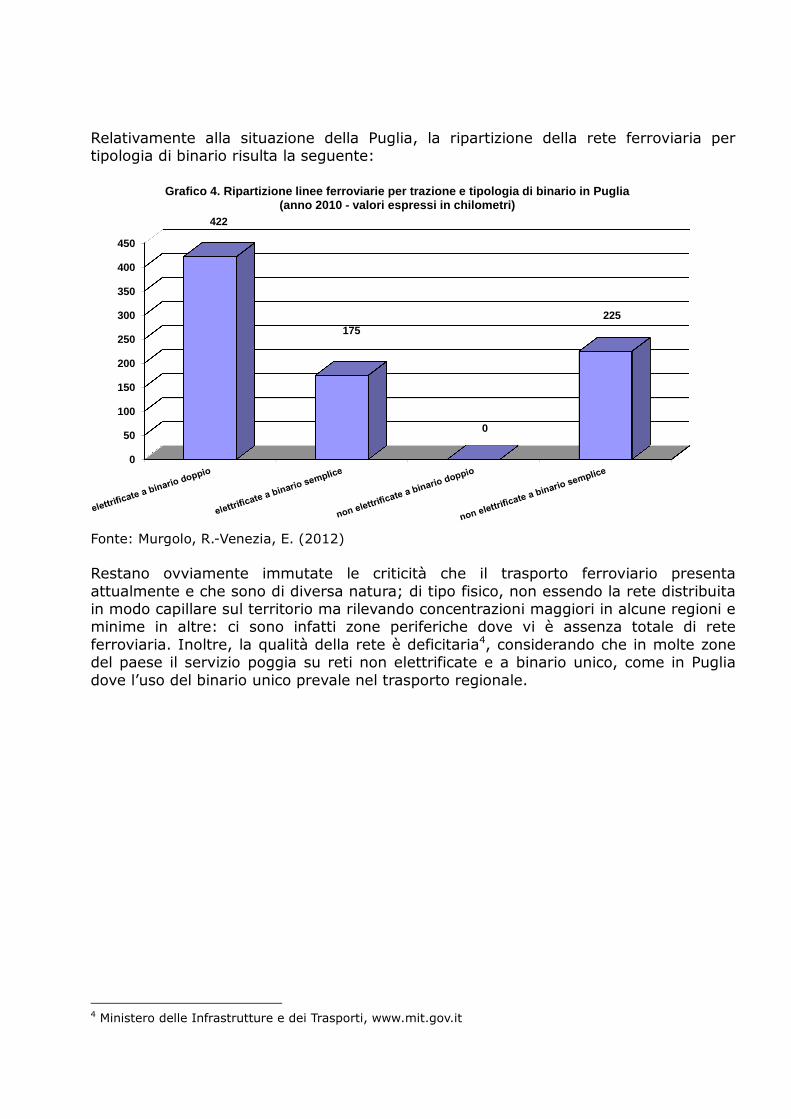

Relativamente alla situazione della Puglia, la ripartizione della rete ferroviaria per tipologia di binario risulta la seguente:

Fonte: Murgolo, R.-Venezia, E. (2012) Restano ovviamente immutate le criticità che il trasporto ferroviario presenta attualmente e che sono di diversa natura; di tipo fisico, non essendo la rete distribuita in modo capillare sul territorio ma rilevando concentrazioni maggiori in alcune regioni e minime in altre: ci sono infatti zone periferiche dove vi è assenza totale di rete ferroviaria. Inoltre, la qualità della rete è deficitaria4, considerando che in molte zone del paese il servizio poggia su reti non elettrificate e a binario unico, come in Puglia dove l’uso del binario unico prevale nel trasporto regionale.

4 Ministero delle Infrastrutture e dei Trasporti, www.mit.gov.it

0

50

100

150

200

250

300

350

400

450

422

175

0

225

Grafico 4. Ripartizione linee ferroviarie per trazi one e tipologia di binario in Puglia (anno 2010 - valori espressi in chilometri)

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

9

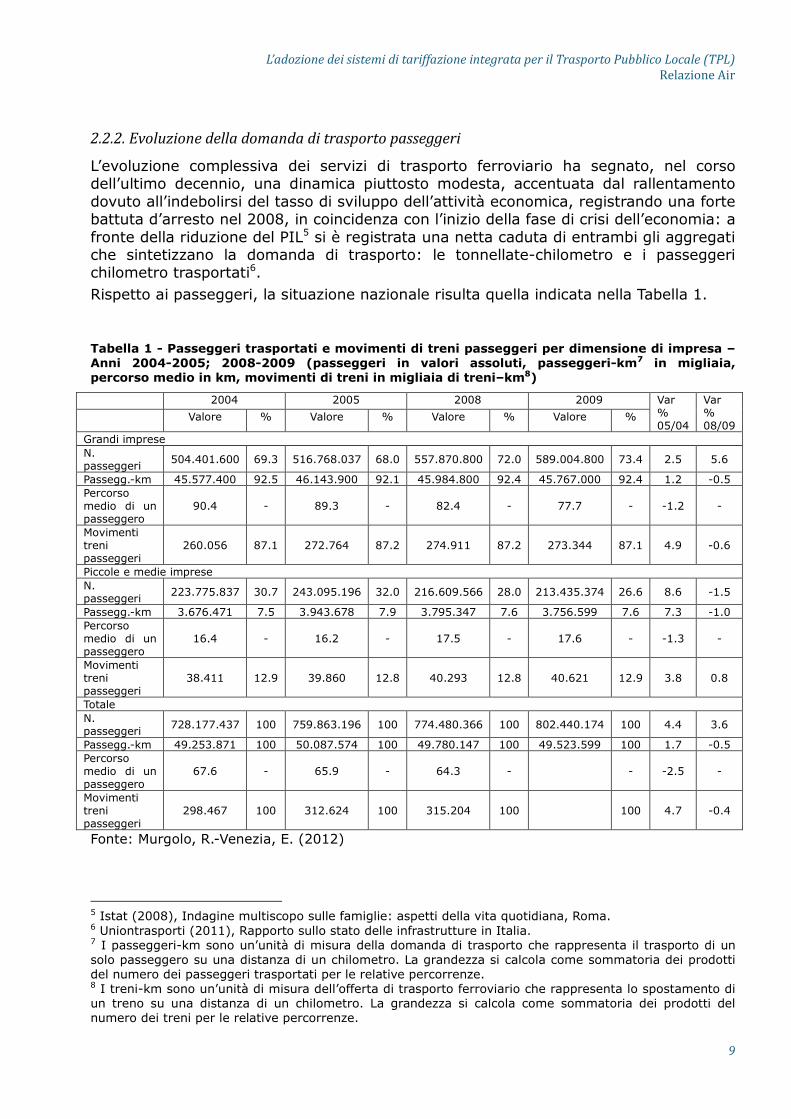

2.2.2.Evoluzionedelladomandaditrasportopasseggeri

L’evoluzione complessiva dei servizi di trasporto ferroviario ha segnato, nel corso dell’ultimo decennio, una dinamica piuttosto modesta, accentuata dal rallentamento dovuto all’indebolirsi del tasso di sviluppo dell’attività economica, registrando una forte battuta d’arresto nel 2008, in coincidenza con l’inizio della fase di crisi dell’economia: a fronte della riduzione del PIL5 si è registrata una netta caduta di entrambi gli aggregati che sintetizzano la domanda di trasporto: le tonnellate-chilometro e i passeggeri chilometro trasportati6. Rispetto ai passeggeri, la situazione nazionale risulta quella indicata nella Tabella 1.

Tabella 1 - Passeggeri trasportati e movimenti di treni passeggeri per dimensione di impresa – Anni 2004-2005; 2008-2009 (passeggeri in valori assoluti, passeggeri-km7 in migliaia, percorso medio in km, movimenti di treni in migliaia di treni–km8)

2004 2005 2008 2009 Var % 05/04

Var % 08/09 Valore % Valore % Valore % Valore %

Grandi imprese N. passeggeri

504.401.600 69.3 516.768.037 68.0 557.870.800 72.0 589.004.800 73.4 2.5 5.6

Passegg.-km 45.577.400 92.5 46.143.900 92.1 45.984.800 92.4 45.767.000 92.4 1.2 -0.5 Percorso medio di un passeggero

90.4 - 89.3 - 82.4 - 77.7 - -1.2 -

Movimenti treni passeggeri

260.056 87.1 272.764 87.2 274.911 87.2 273.344 87.1 4.9 -0.6

Piccole e medie imprese N. passeggeri

223.775.837 30.7 243.095.196 32.0 216.609.566 28.0 213.435.374 26.6 8.6 -1.5

Passegg.-km 3.676.471 7.5 3.943.678 7.9 3.795.347 7.6 3.756.599 7.6 7.3 -1.0 Percorso medio di un passeggero

16.4 - 16.2 - 17.5 - 17.6 - -1.3 -

Movimenti treni passeggeri

38.411 12.9 39.860 12.8 40.293 12.8 40.621 12.9 3.8 0.8

Totale N. passeggeri

728.177.437 100 759.863.196 100 774.480.366 100 802.440.174 100 4.4 3.6

Passegg.-km 49.253.871 100 50.087.574 100 49.780.147 100 49.523.599 100 1.7 -0.5 Percorso medio di un passeggero

67.6 - 65.9 - 64.3 - - -2.5 -

Movimenti treni passeggeri

298.467 100 312.624 100 315.204 100 100 4.7 -0.4

Fonte: Murgolo, R.-Venezia, E. (2012)

5 Istat (2008), Indagine multiscopo sulle famiglie: aspetti della vita quotidiana, Roma. 6 Uniontrasporti (2011), Rapporto sullo stato delle infrastrutture in Italia. 7 I passeggeri-km sono un’unità di misura della domanda di trasporto che rappresenta il trasporto di un solo passeggero su una distanza di un chilometro. La grandezza si calcola come sommatoria dei prodotti del numero dei passeggeri trasportati per le relative percorrenze. 8 I treni-km sono un’unità di misura dell’offerta di trasporto ferroviario che rappresenta lo spostamento di un treno su una distanza di un chilometro. La grandezza si calcola come sommatoria dei prodotti del numero dei treni per le relative percorrenze.

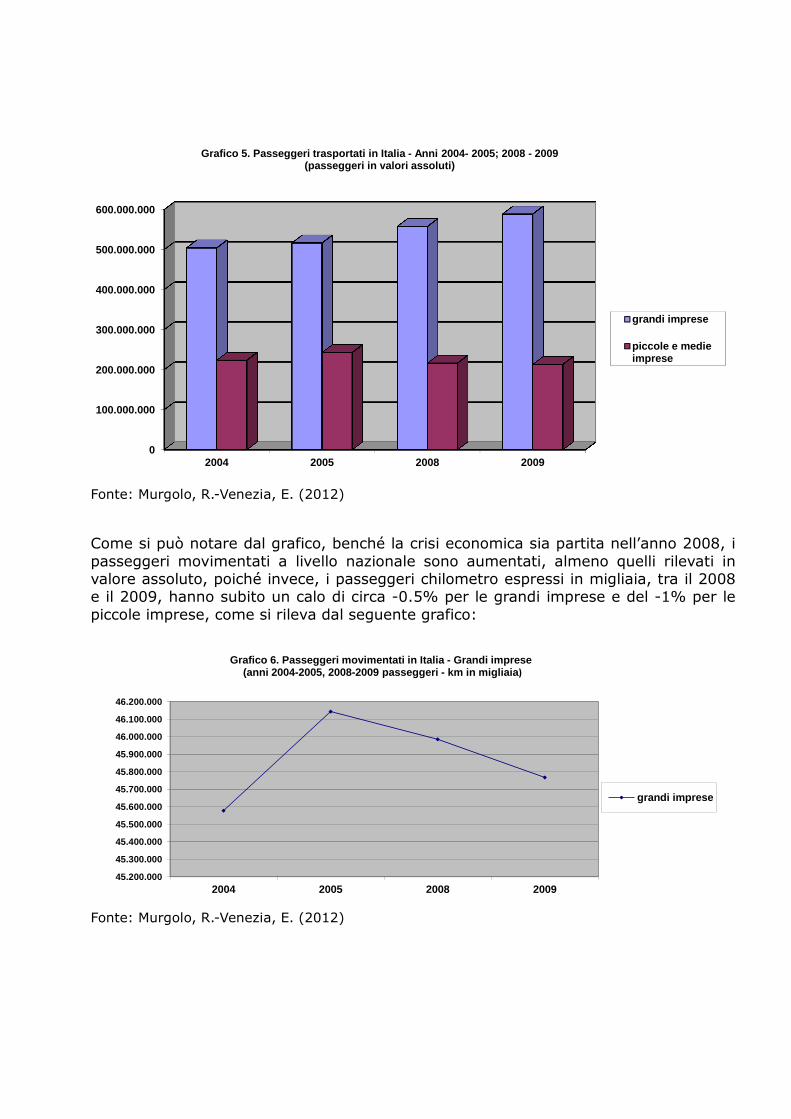

Fonte: Murgolo, R.-Venezia, E. (2012) Come si può notare dal grafico, benché la crisi economica sia partita nell’anno 2008, i passeggeri movimentati a livello nazionale sono aumentati, almeno quelli rilevati in valore assoluto, poiché invece, i passeggeri chilometro espressi in migliaia, tra il 2008 e il 2009, hanno subito un calo di circa -0.5% per le grandi imprese e del -1% per le piccole imprese, come si rileva dal seguente grafico:

Fonte: Murgolo, R.-Venezia, E. (2012)

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

2004 2005 2008 2009

Grafico 5. Passeggeri trasportati in Italia - Anni 2 004- 2005; 2008 - 2009 (passeggeri in valori assoluti)

grandi imprese

piccole e medieimprese

45.200.000

45.300.000

45.400.000

45.500.000

45.600.000

45.700.000

45.800.000

45.900.000

46.000.000

46.100.000

46.200.000

2004 2005 2008 2009

Grafico 6. Passeggeri movimentati in Italia - Grandi imprese(anni 2004-2005, 2008-2009 passeggeri - km in miglia ia)

grandi imprese

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

11

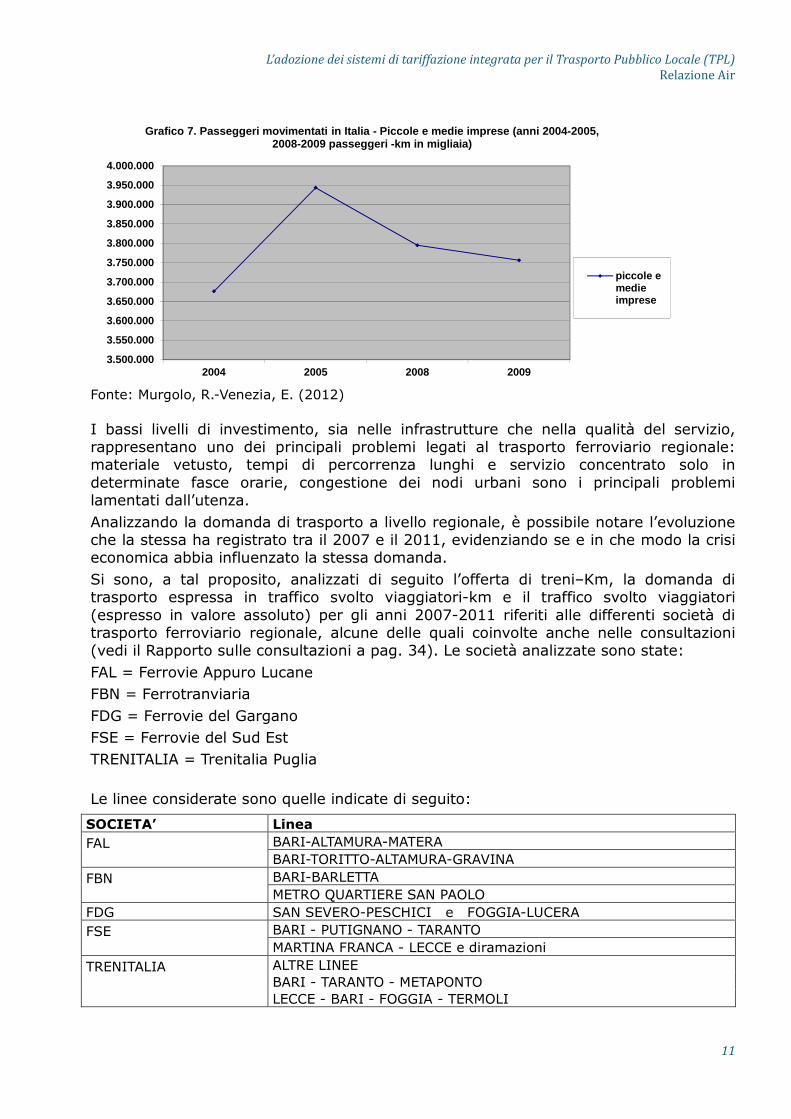

Fonte: Murgolo, R.-Venezia, E. (2012) I bassi livelli di investimento, sia nelle infrastrutture che nella qualità del servizio, rappresentano uno dei principali problemi legati al trasporto ferroviario regionale: materiale vetusto, tempi di percorrenza lunghi e servizio concentrato solo in determinate fasce orarie, congestione dei nodi urbani sono i principali problemi lamentati dall’utenza. Analizzando la domanda di trasporto a livello regionale, è possibile notare l’evoluzione che la stessa ha registrato tra il 2007 e il 2011, evidenziando se e in che modo la crisi economica abbia influenzato la stessa domanda. Si sono, a tal proposito, analizzati di seguito l’offerta di treni–Km, la domanda di trasporto espressa in traffico svolto viaggiatori-km e il traffico svolto viaggiatori (espresso in valore assoluto) per gli anni 2007-2011 riferiti alle differenti società di trasporto ferroviario regionale, alcune delle quali coinvolte anche nelle consultazioni (vedi il Rapporto sulle consultazioni a pag. 34). Le società analizzate sono state: FAL = Ferrovie Appuro Lucane FBN = Ferrotranviaria FDG = Ferrovie del Gargano FSE = Ferrovie del Sud Est TRENITALIA = Trenitalia Puglia Le linee considerate sono quelle indicate di seguito:

SOCIETA’ Linea

FAL

BARI-ALTAMURA-MATERA BARI-TORITTO-ALTAMURA-GRAVINA

FBN

BARI-BARLETTA METRO QUARTIERE SAN PAOLO

FDG SAN SEVERO-PESCHICI e FOGGIA-LUCERA FSE

BARI - PUTIGNANO - TARANTO MARTINA FRANCA - LECCE e diramazioni

TRENITALIA

ALTRE LINEE BARI - TARANTO - METAPONTO LECCE - BARI - FOGGIA - TERMOLI

3.500.000

3.550.000

3.600.000

3.650.000

3.700.000

3.750.000

3.800.000

3.850.000

3.900.000

3.950.000

4.000.000

2004 2005 2008 2009

Grafico 7. Passeggeri movimentati in Italia - Piccol e e medie imprese (anni 2004-2005, 2008-2009 passeggeri -km in migliaia)

piccole emedieimprese

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

12

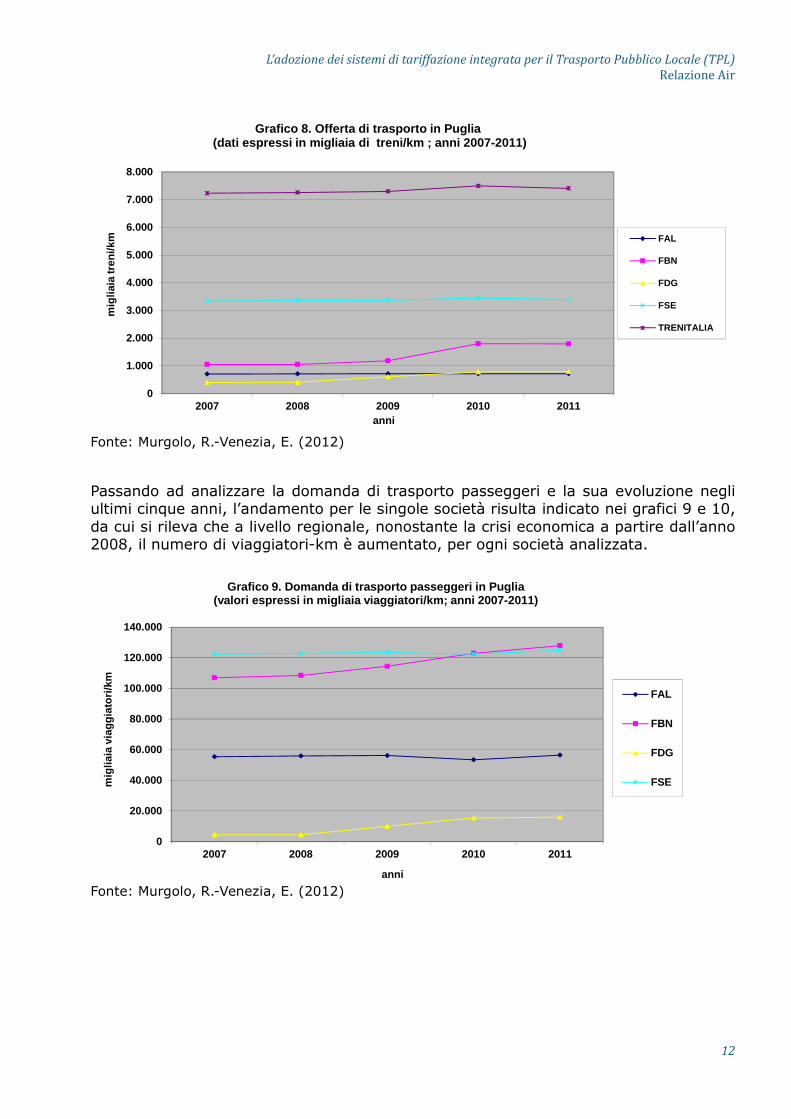

Fonte: Murgolo, R.-Venezia, E. (2012) Passando ad analizzare la domanda di trasporto passeggeri e la sua evoluzione negli ultimi cinque anni, l’andamento per le singole società risulta indicato nei grafici 9 e 10, da cui si rileva che a livello regionale, nonostante la crisi economica a partire dall’anno 2008, il numero di viaggiatori-km è aumentato, per ogni società analizzata.

Fonte: Murgolo, R.-Venezia, E. (2012)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2007 2008 2009 2010 2011

mig

liaia

tren

i/km

anni

Grafico 8. Offerta di trasporto in Puglia(dati espressi in migliaia di treni/km ; anni 2007 -2011)

FAL

FBN

FDG

FSE

TRENITALIA

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2007 2008 2009 2010 2011

mig

liaia

via

ggia

tori/

km

anni

Grafico 9. Domanda di trasporto passeggeri in Pugli a(valori espressi in migliaia viaggiatori/km; anni 2 007-2011)

FAL

FBN

FDG

FSE

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

13

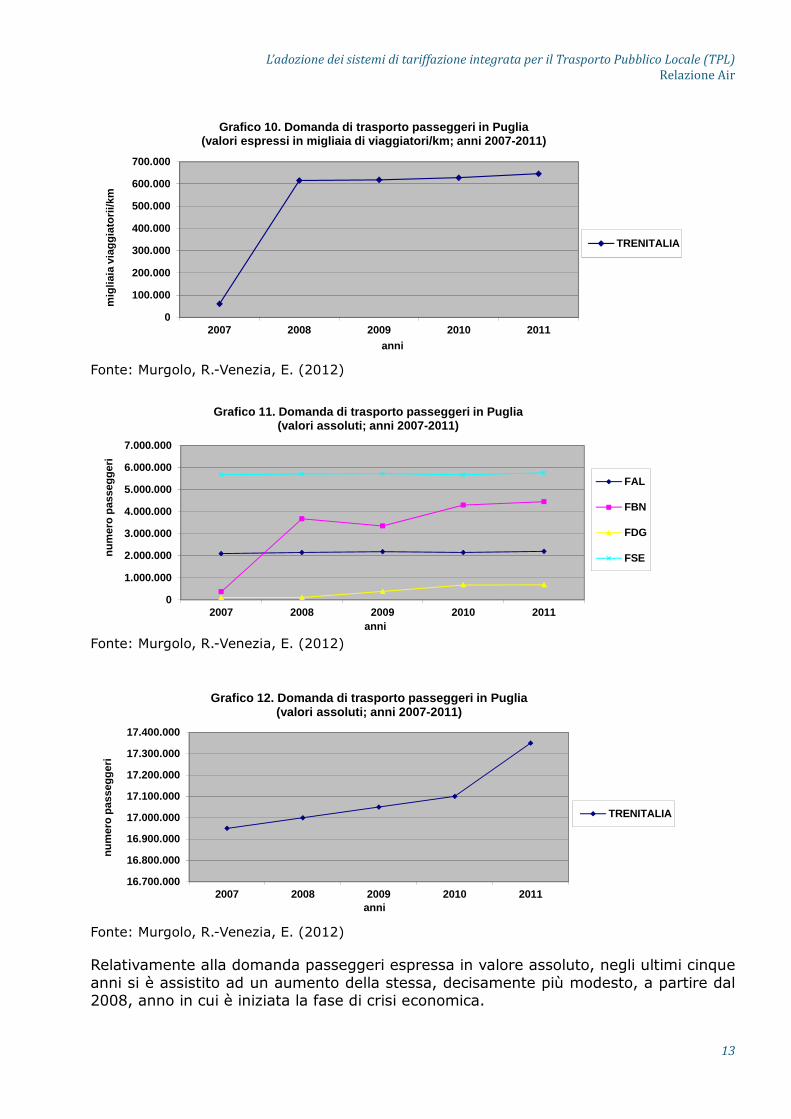

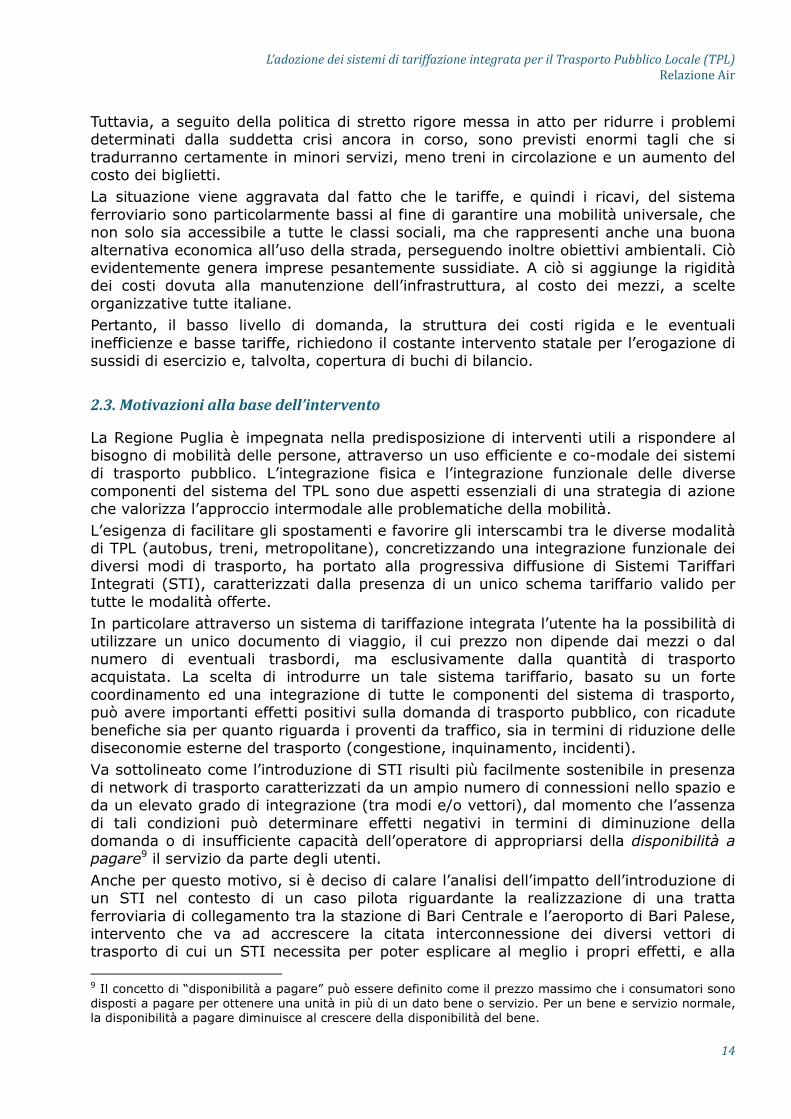

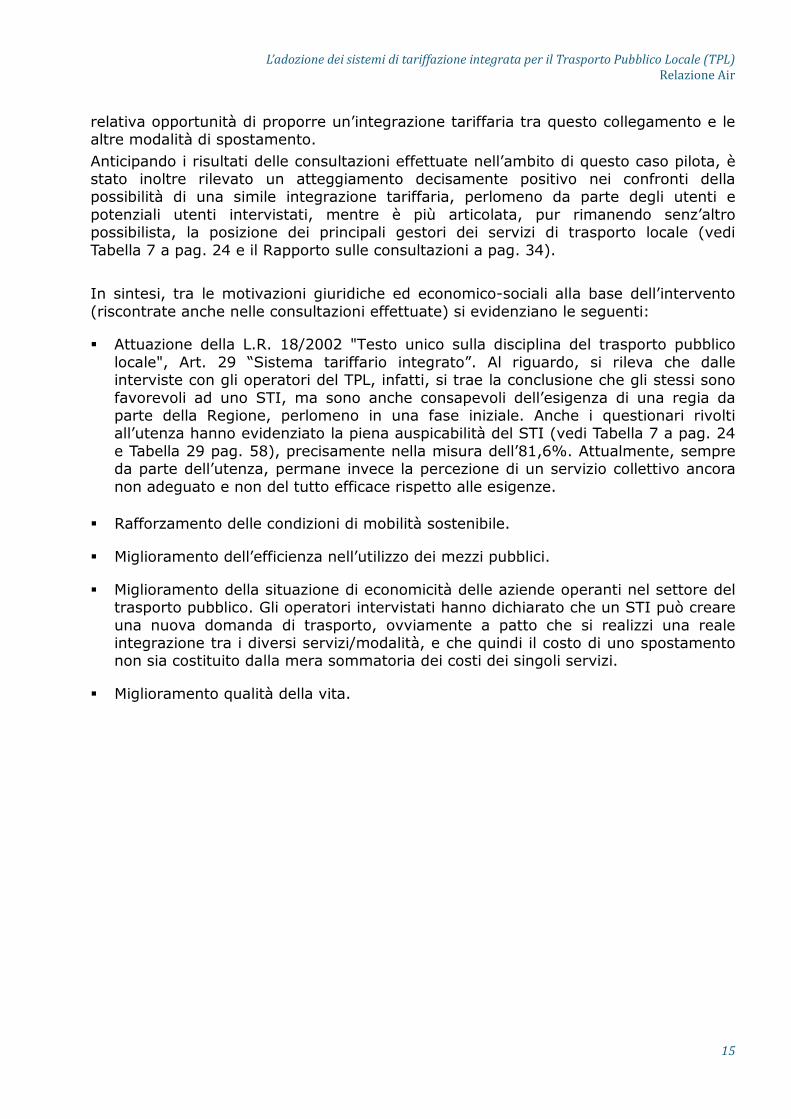

Fonte: Murgolo, R.-Venezia, E. (2012)

Fonte: Murgolo, R.-Venezia, E. (2012)

Fonte: Murgolo, R.-Venezia, E. (2012) Relativamente alla domanda passeggeri espressa in valore assoluto, negli ultimi cinque anni si è assistito ad un aumento della stessa, decisamente più modesto, a partire dal 2008, anno in cui è iniziata la fase di crisi economica.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2007 2008 2009 2010 2011

mig

liaia

via

ggia

torii

/km

anni

Grafico 10. Domanda di trasporto passeggeri in Pugl ia(valori espressi in migliaia di viaggiatori/km; ann i 2007-2011)

TRENITALIA

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2007 2008 2009 2010 2011

num

ero

pass

egge

ri

anni

Grafico 11. Domanda di trasporto passeggeri in Pugl ia (valori assoluti; anni 2007-2011)

FAL

FBN

FDG

FSE

16.700.000

16.800.000

16.900.000

17.000.000

17.100.000

17.200.000

17.300.000

17.400.000

2007 2008 2009 2010 2011

num

ero

pass

egge

ri

anni

Grafico 12. Domanda di trasporto passeggeri in Pugl ia (valori assoluti; anni 2007-2011)

TRENITALIA

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

14

Tuttavia, a seguito della politica di stretto rigore messa in atto per ridurre i problemi determinati dalla suddetta crisi ancora in corso, sono previsti enormi tagli che si tradurranno certamente in minori servizi, meno treni in circolazione e un aumento del costo dei biglietti. La situazione viene aggravata dal fatto che le tariffe, e quindi i ricavi, del sistema ferroviario sono particolarmente bassi al fine di garantire una mobilità universale, che non solo sia accessibile a tutte le classi sociali, ma che rappresenti anche una buona alternativa economica all’uso della strada, perseguendo inoltre obiettivi ambientali. Ciò evidentemente genera imprese pesantemente sussidiate. A ciò si aggiunge la rigidità dei costi dovuta alla manutenzione dell’infrastruttura, al costo dei mezzi, a scelte organizzative tutte italiane. Pertanto, il basso livello di domanda, la struttura dei costi rigida e le eventuali inefficienze e basse tariffe, richiedono il costante intervento statale per l’erogazione di sussidi di esercizio e, talvolta, copertura di buchi di bilancio.

2.3.Motivazioniallabasedell’intervento

La Regione Puglia è impegnata nella predisposizione di interventi utili a rispondere al bisogno di mobilità delle persone, attraverso un uso efficiente e co-modale dei sistemi di trasporto pubblico. L’integrazione fisica e l’integrazione funzionale delle diverse componenti del sistema del TPL sono due aspetti essenziali di una strategia di azione che valorizza l’approccio intermodale alle problematiche della mobilità. L’esigenza di facilitare gli spostamenti e favorire gli interscambi tra le diverse modalità di TPL (autobus, treni, metropolitane), concretizzando una integrazione funzionale dei diversi modi di trasporto, ha portato alla progressiva diffusione di Sistemi Tariffari Integrati (STI), caratterizzati dalla presenza di un unico schema tariffario valido per tutte le modalità offerte. In particolare attraverso un sistema di tariffazione integrata l’utente ha la possibilità di utilizzare un unico documento di viaggio, il cui prezzo non dipende dai mezzi o dal numero di eventuali trasbordi, ma esclusivamente dalla quantità di trasporto acquistata. La scelta di introdurre un tale sistema tariffario, basato su un forte coordinamento ed una integrazione di tutte le componenti del sistema di trasporto, può avere importanti effetti positivi sulla domanda di trasporto pubblico, con ricadute benefiche sia per quanto riguarda i proventi da traffico, sia in termini di riduzione delle diseconomie esterne del trasporto (congestione, inquinamento, incidenti). Va sottolineato come l’introduzione di STI risulti più facilmente sostenibile in presenza di network di trasporto caratterizzati da un ampio numero di connessioni nello spazio e da un elevato grado di integrazione (tra modi e/o vettori), dal momento che l’assenza di tali condizioni può determinare effetti negativi in termini di diminuzione della domanda o di insufficiente capacità dell’operatore di appropriarsi della disponibilità a pagare9 il servizio da parte degli utenti. Anche per questo motivo, si è deciso di calare l’analisi dell’impatto dell’introduzione di un STI nel contesto di un caso pilota riguardante la realizzazione di una tratta ferroviaria di collegamento tra la stazione di Bari Centrale e l’aeroporto di Bari Palese, intervento che va ad accrescere la citata interconnessione dei diversi vettori di trasporto di cui un STI necessita per poter esplicare al meglio i propri effetti, e alla 9 Il concetto di “disponibilità a pagare” può essere definito come il prezzo massimo che i consumatori sono disposti a pagare per ottenere una unità in più di un dato bene o servizio. Per un bene e servizio normale, la disponibilità a pagare diminuisce al crescere della disponibilità del bene.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

15

relativa opportunità di proporre un’integrazione tariffaria tra questo collegamento e le altre modalità di spostamento. Anticipando i risultati delle consultazioni effettuate nell’ambito di questo caso pilota, è stato inoltre rilevato un atteggiamento decisamente positivo nei confronti della possibilità di una simile integrazione tariffaria, perlomeno da parte degli utenti e potenziali utenti intervistati, mentre è più articolata, pur rimanendo senz’altro possibilista, la posizione dei principali gestori dei servizi di trasporto locale (vedi Tabella 7 a pag. 24 e il Rapporto sulle consultazioni a pag. 34). In sintesi, tra le motivazioni giuridiche ed economico-sociali alla base dell’intervento (riscontrate anche nelle consultazioni effettuate) si evidenziano le seguenti:

� Attuazione della L.R. 18/2002 "Testo unico sulla disciplina del trasporto pubblico locale", Art. 29 “Sistema tariffario integrato”. Al riguardo, si rileva che dalle interviste con gli operatori del TPL, infatti, si trae la conclusione che gli stessi sono favorevoli ad uno STI, ma sono anche consapevoli dell’esigenza di una regia da parte della Regione, perlomeno in una fase iniziale. Anche i questionari rivolti all’utenza hanno evidenziato la piena auspicabilità del STI (vedi Tabella 7 a pag. 24 e Tabella 29 pag. 58), precisamente nella misura dell’81,6%. Attualmente, sempre da parte dell’utenza, permane invece la percezione di un servizio collettivo ancora non adeguato e non del tutto efficace rispetto alle esigenze.

� Rafforzamento delle condizioni di mobilità sostenibile.

� Miglioramento dell’efficienza nell’utilizzo dei mezzi pubblici.

� Miglioramento della situazione di economicità delle aziende operanti nel settore del trasporto pubblico. Gli operatori intervistati hanno dichiarato che un STI può creare una nuova domanda di trasporto, ovviamente a patto che si realizzi una reale integrazione tra i diversi servizi/modalità, e che quindi il costo di uno spostamento non sia costituito dalla mera sommatoria dei costi dei singoli servizi.

� Miglioramento qualità della vita.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

16

3.AMBITODELL’INTERVENTOQuesta sezione illustra sinteticamente l’ambito di intervento dell’iniziativa normativa sottoposta ad Air, che va circoscritto entro chiari confini territoriali, oggettivi e soggettivi. In particolare, si indicano i destinatari diretti e indiretti dell’intervento e le eventuali altre pubbliche amministrazioni coinvolte.

CONFINIOGGETTIVI

Oggetto

dell’interventoDefinizione di un sistema tariffario integrato (STI) riferito a determinate tratte trasporto*

Ambitoterritorialediriferimento

Regione Puglia

Settoridiattivitàeconomicacoinvolti

Trasporto pubblico regionale e locale

CONFINISOGGETTIVI

Destinataridiretti

Società ferroviarie, gestori dei servizi aeroportuali, operatori di trasporto persone su gomma (con riferimento al caso pilota: 4 società ferroviarie regionali ed una nazionale, un gestore di servizi aeroportuali e 3 operatori di trasporto su gomma). Utenza del trasporto pubblico locale (13 milioni di passeggeri su treno, 44,7 milioni di passeggeri del TPL dei soli comuni capoluogo di provincia al 201110)

Destinatariindiretti

Cittadini e potenziali utenti del trasporto pubblico locale (4.052.566 cittadini della Puglia, 315.933 di Bari al 201111)

Amministrazionicoinvolte

Regione – Agenzia regionale della mobilità Province Comuni

ORGANISMIRAPPRESENTATIVI Organismirappresentativiinteressati

DestinataridirettiOperatori del trasporto locale12 Sono stati intervistati direttamente gli, in particolare:

Destinatariindiretti

*Nota: con riferimento particolare al caso pilota sul collegamento ferroviario Bari centrale-Aeroporto di Bari Palese.

10 Il termine passeggeri non si riferisce alle distinte persone fisiche, ma anzi conteggia anche le duplicazioni dovute a più viaggi fatti dalla medesima persona. 11 A questi dovrebbe aggiungersi ovviamente la quota di utenti potenziali proveniente da località esterne alla Puglia (un numero virtualmente elevatissimo), ma che viene considerata non rilevante ai presenti fini. 12 Sono stati intervistati le seguenti aziende: FAL – Ferrovie Appulo Lucane, FSE – Ferrovie Sud Est, FDG – Ferrovie del Gargano, AdP – Aeroporti di Puglia, AMTAB - Azienda Mobilità e Trasporti di Bari, FNB – Ferrovie Nord Barese, SITA-COTRAP – Società Italiana Trasporti Automobilistici-Consorzio Trasporti Pugliese.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

17

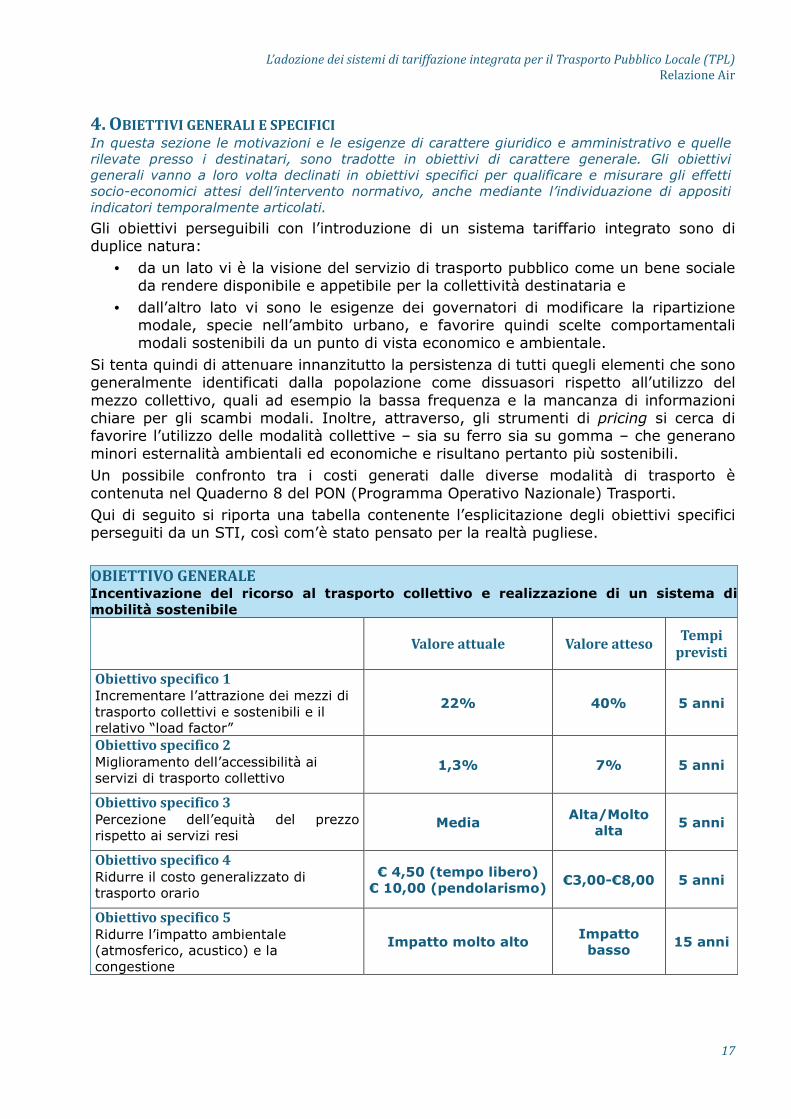

4.OBIETTIVIGENERALIESPECIFICI In questa sezione le motivazioni e le esigenze di carattere giuridico e amministrativo e quelle rilevate presso i destinatari, sono tradotte in obiettivi di carattere generale. Gli obiettivi generali vanno a loro volta declinati in obiettivi specifici per qualificare e misurare gli effetti socio-economici attesi dell’intervento normativo, anche mediante l’individuazione di appositi indicatori temporalmente articolati.

Gli obiettivi perseguibili con l’introduzione di un sistema tariffario integrato sono di duplice natura:

• da un lato vi è la visione del servizio di trasporto pubblico come un bene sociale da rendere disponibile e appetibile per la collettività destinataria e

• dall’altro lato vi sono le esigenze dei governatori di modificare la ripartizione modale, specie nell’ambito urbano, e favorire quindi scelte comportamentali modali sostenibili da un punto di vista economico e ambientale.

Si tenta quindi di attenuare innanzitutto la persistenza di tutti quegli elementi che sono generalmente identificati dalla popolazione come dissuasori rispetto all’utilizzo del mezzo collettivo, quali ad esempio la bassa frequenza e la mancanza di informazioni chiare per gli scambi modali. Inoltre, attraverso, gli strumenti di pricing si cerca di favorire l’utilizzo delle modalità collettive – sia su ferro sia su gomma – che generano minori esternalità ambientali ed economiche e risultano pertanto più sostenibili. Un possibile confronto tra i costi generati dalle diverse modalità di trasporto è contenuta nel Quaderno 8 del PON (Programma Operativo Nazionale) Trasporti. Qui di seguito si riporta una tabella contenente l’esplicitazione degli obiettivi specifici perseguiti da un STI, così com’è stato pensato per la realtà pugliese.

OBIETTIVOGENERALEIncentivazione del ricorso al trasporto collettivo e realizzazione di un sistema di mobilità sostenibile

Valoreattuale ValoreattesoTempiprevisti

Obiettivospecifico1Incrementare l’attrazione dei mezzi di trasporto collettivi e sostenibili e il relativo “load factor”

22% 40% 5 anni

Obiettivospecifico2Miglioramento dell’accessibilità ai servizi di trasporto collettivo

1,3% 7% 5 anni

Obiettivospecifico3Percezione dell’equità del prezzo rispetto ai servizi resi

Media Alta/Molto

alta 5 anni

Obiettivospecifico4Ridurre il costo generalizzato di trasporto orario

€ 4,50 (tempo libero) € 10,00 (pendolarismo)

€3,00-€8,00 5 anni

Obiettivospecifico5Ridurre l’impatto ambientale (atmosferico, acustico) e la congestione

Impatto molto alto Impatto basso

15 anni

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

18

L’obiettivo 1 mira a recuperare passeggeri sulle modalità collettive in modo da incrementare il load factor (fattore di carico o di affollamento che deriva dal rapporto tra i passeggeri-km e i posti-km), tale da farlo ipotizzare pari al 40% a 5 anni dall’entrata in vigore del STI sulla base del valore medio registrato da 41 realtà italiane, lì dove è risultato già operativo tale sistema di integrazione tariffaria, ed escludendo nel nostro caso – a causa della crisi economica in atto - l’effetto decoupling o di disaccoppiamento rispetto alla crescita del PIL, vista l’inversione di tendenza in termini relazionali tra crescita economica e domanda di trasporto. Rispetto all’obiettivo 2, i dati campionari derivanti dall’indagine realizzata a Bari (vedi par. 5 a pag. 19) mostrano un valore basso in merito all’accessibilità sia ai servizi sia ai mezzi. Sulla base dell’incremento stimato della domanda si ipotizza un valore atteso del 7%. In merito all’obiettivo 3, sulla base delle indicazioni delle carte di servizio e dell’indagine campionaria realizzata a Bari emerge una percezione buona rispetto al concetto di equità del prezzo in termini di livello relazionato al reddito personale e ci si attende presumibilmente un ulteriore miglioramento di tale percezione, così come avvenuto in altre realtà geografiche. L’obiettivo 4 fa invece riferimento a una contrazione del costo generalizzato del trasporto, differenziato a seconda della motivazione che spinge i soggetti a richiedere un servizio di mobilità. La differenza di valore per le due motivazioni (tempo libero e pendolarismo), così come ampiamente supportato dalla letteratura scientifica, riflette la quantificazione delle due proxy che a sua volta esprime la perdita di benessere per gli spostamenti legati al tempo libero (espresso dall’aggregato consumi medi orari pro-capite) e dalla rinuncia di ore di lavoro espresse dall’aggregato salario orario netto. In quest’ultimo caso il valore è parametrato rispetto al dato di semplice pendolarità e tutti gli aggregati sono stati riferiti alla realtà pugliese. Ci si attende una contrazione del costo generalizzato a seguito, quanto meno, della contrazione della componente relativa al puro costo di trasporto, legato quest’ultimo al livello delle tariffe che saranno praticate con il STI. Infine, è stato individuato l’obiettivo 5 che si riaggancia ai più generali obiettivi di politica ambientale finalizzati alla riduzione dei costi esterni del trasporto. L’entità della misurazione è puramente qualitativa poiché, più correttamente, è necessario stimare l’intero volume di traffico e individuare le condizioni di circolazione in assenza di STI e con STI, cosa non possibile in questa fase. Sulla base delle esperienze europee è ipotizzabile nel medio termine una consistente contrazione delle esternalità negative a seguito dell’implementazione di un’integrazione tariffaria.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

19

5.DESCRIZIONEDELL’OPZIONEZEROIn questa sezione vanno riportati gli esiti dell’analisi e della ricostruzione dell’opzione zero (di “non intervento”), tenendo conto delle consultazioni effettuate e del contesto normativo e socio-economico di riferimento.

Rispetto al tema della tariffazione integrata la situazione pugliese non presenta rilevanti esempi di reale integrazione tariffaria propriamente intesa. Tra tutti si può citare l’esempio del park & ride di Bari che prevede il pagamento di una tariffa unica, a fronte di un biglietto unico, e che permette il parcheggio dell’autovettura e l’utilizzo di mezzi collettivi. Allo stato attuale vengono venduti biglietti giornalieri e sono previste anche diverse forme di abbonamento. Servizi analoghi sono in corso di realizzazione in altre realtà pugliesi quali, ad esempio, Bitonto e Andria. Punto di partenza per l’introduzione di un qualsiasi strumento di transport policy è l’analisi della domanda e delle motivazioni che sottendono la richiesta dei servizi di mobilità e delle necessità della popolazione. Dunque, per avere un’idea della situazione attuale della domanda si trasporto nel contesto urbano della città di Bari, qui di seguito si riportano le risultanze di un’indagine campionaria realizzata nel 2008 a Bari13 nell’ambito di un progetto di ricerca “Impatto dell’integrazione tariffaria sulla domanda di trasporto pubblico locale” finanziato dall’Università degli studi di Bari. L’indagine ha interessato 1.198 unità, tra utenti e non utenti dei mezzi pubblici, ed è stata realizzata con un duplice obiettivo: cogliere i segnali dei cittadini, utili per gli operatori del servizio di trasporto e per gli amministratori. I primi, infatti, possono calibrare meglio le proprie attività di servizio sulla base di reali esigenze della domanda, mentre i secondi possono, da un lato, adottare strumenti di demand management per rendere più vivibile e accessibile la città e, dall’altro lato, programmare nell’ambito urbano dei trasporti in maniera attenta e opportuna. Dall’analisi effettuata solo sugli utenti del servizio emerge che gli intervistati che utilizzano più frequentemente l’autobus si spostano sia per motivi legati allo shopping o allo svolgimento di commissioni, sia per motivi di studio o lavorativi (essi rappresentano, rispettivamente, il 37,83% e il 37,21% del campione). Seguono, con il 16,9 %, coloro i quali utilizzano tale modalità di trasporto per altri motivi non specificati. Infine, vi è la categoria degli individui che effettua i propri spostamenti per svago e tempo libero pari all’8,06%. Per ciò che riguarda i principali vantaggi connessi all’utilizzo dell’autobus emerge che la maggior parte degli individui (pari al 57,36%) utilizza tale modalità di trasporto per evitare i problemi legati al parcheggio. La percentuale di coloro che lo utilizzano perché mezzo meno costoso è del 29,64%. Infine, l’11% è rappresentato da coloro che utilizzano l’autobus perché meno inquinante rispetto agli altri mezzi di trasporto. Quanto ai difetti connessi all’utilizzo dell’autobus, i principali sono l’affollamento dei mezzi e la scarsa puntualità (rispettivamente 42,73% e 42,32%). Seguono coloro che lo considerano sporco (attestati al 10,6%). Gli ultimi dati, piuttosto esigui, si riferiscono a coloro che considerano il mezzo pubblico poco sicuro, poco accessibile ai disabili e costoso (attestati, rispettivamente al 2,46%, all’1,33% e allo 0,56%). Tra i motivi che inducono gli intervistati (intero campione) a non utilizzare il mezzo pubblico, i principali sono rappresentati dal fatto che la maggior parte di loro (il 45%) preferisce spostarsi con il mezzo privato, altri (il 30%) considerano l’autobus poco

13 Venezia, E. (2008), Rapporto sul trasporto pubblico locale a Bari e Venezia, E. (a cura di) (2011), Urban sustainable mobility, Franco Angeli, Milano.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

20

puntuale mentre altri ancora (attestati al 20%) lo ritengono molto affollato in alcuni orari. Nel campione complessivamente considerato, analizzando il dato che si riferisce alla sicurezza sull’autobus, si può notare come questo evidenzi uno scarto a vantaggio delle risposte positive. Il 66,53% degli intervistati, infatti, ritiene l’autobus un mezzo sicuro di trasporto contrariamente al 33,47% che non lo considera tale. Con riferimento alla valutazione del prezzo del titolo di viaggio emerge che la quasi totalità degli intervistati considera giusto tale prezzo (la percentuale è del 95,15). All’interno del campione complessivamente considerato risulta molto interessante il dato relativo alla volontà degli individui, di sostituzione o meno dell’auto con altre modalità di trasporto più convenienti e, allo stesso tempo, meno inquinanti. Ben l’82% degli intervistati non è disposto a effettuare tale sostituzione, contrariamente al solo 18% che invece è favorevole ad essa. Per ciò che riguarda la valutazione, da parte degli individui, del servizio integrato di trasporto del park & ride emerge chiaramente un buon giudizio sullo stesso (70,6%). Il 29,3% degli intervistati considera, invece, il servizio sufficiente mentre quasi nulla (0,1%) risulta la percentuale di individui che esprime un giudizio pessimo in merito. Sempre con riferimento al dato relativo agli aspetti positivi del park & ride, il 37% degli intervistati reputa come principale vantaggio la frequenza della navetta, mentre il 34,8% considera tra i principali vantaggi la possibilità di trovare parcheggio più facilmente. Quanto all’economicità e al risparmio di tempo (aspetti anche questi molto importanti) le percentuali si attestano, rispettivamente, al 14,4 e al 13,8. Con riferimento al dato relativo agli aspetti negativi del park & ride, questi cambiano secondo il parcheggio considerato. In linea di massima, si possono così sintetizzare: � parcheggio incustodito � parcheggi a capienza limitata � mancata copertura del parcheggio � parcheggio affollato in alcuni orari.

Quanto ai principali dati relativi ai motivi di non utilizzo del servizio park & ride si riscontra che più della metà dei non utenti (pari al 57,3%) preferisce spostarsi con il mezzo privato. Percentuali elevate di intervistati hanno, invece, dichiarato di non utilizzare tale servizio in quanto fruitori del servizio di autobus di linea (il 15,4% del campione) o perché non a conoscenza del tipo di servizio offerto (il 14,2%). Molto interessante risulta il dato relativo all’opinione degli individui in merito alla presenza o meno del fenomeno della congestione nella città di Bari. Emerge che quasi la totalità degli intervistati (il 92,2%) considera Bari una città congestionata, contrariamente al solo 7,8% che, invece, non la considera tale. Per quanto riguarda il dato relativo all’opinione degli individui del campione in merito all’introduzione di un pedaggio per l’ingresso nella città di Bari si denota come vi sia una netta prevalenza di individui contrari a tale provvedimento (79,4%) rispetto a coloro i quali (il 20,6%) risultano, invece, favorevoli. La metà degli intervistati (il 51,4%) destinerebbe le risorse derivanti dal pedaggio all’ampliamento delle aree verdi cittadine. Percentuali inferiori, ma altrettanto significative di intervistati, le destinerebbero al miglioramento delle strutture sanitarie (il 13,5%), alla maggiore pulizia della città (il 10,8%) e alla costruzione di piste ciclabili (l’8,1%). Infine, il 5,4% degli intervistati destinerebbe le risorse alla costruzione di parcheggi, il 5,4% alla pulizia degli autobus, il 2,7% per asili nido, il 2,7% per altri park & ride.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

21

Infine, si segnala la recente istituzione della Comunità dei trasporti della Provincia di Bari che è nata sotto forma di associazione volontaria di pubbliche istituzioni, operatori di trasporto e utenza che copre un territorio di 3.800 kmq e una popolazione di 1,26 milioni di abitanti. La Comunità intende promuovere, tra l’altro, l’integrazione modale e tariffaria a livello provinciale14. Rispetto al caso pilota sul collegamento ferroviario Bari centrale-Aeroporto di Bari Palese, attualmente l’analisi dell’offerta corrente porta a individuare le seguenti alternative esistenti: � autovettura privata, con possibilità di parcheggio nell’aerostazione con diverse

modalità legate al comfort (in termini di vicinanza), tempi e tariffe � park & ride privati, con possibilità di parcheggio in autorimesse private e fruizione

di navette su gomma di collegamento con l’aeroporto � collegamento con bus urbano dell’AMTAB � navetta su gomma che collega direttamente la stazione di Bari centrale e

l’aeroporto di Bari Palese � taxi e navette alberghiere che collegano direttamente i vari punti di origine

all’aeroporto.

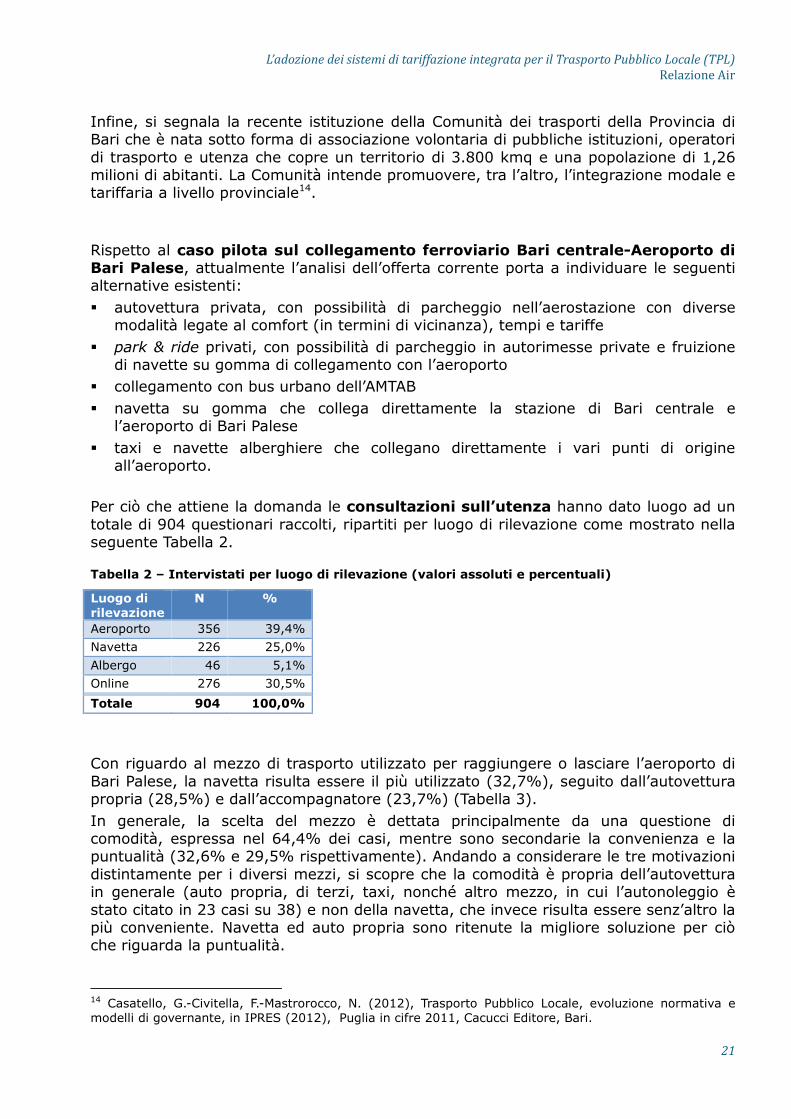

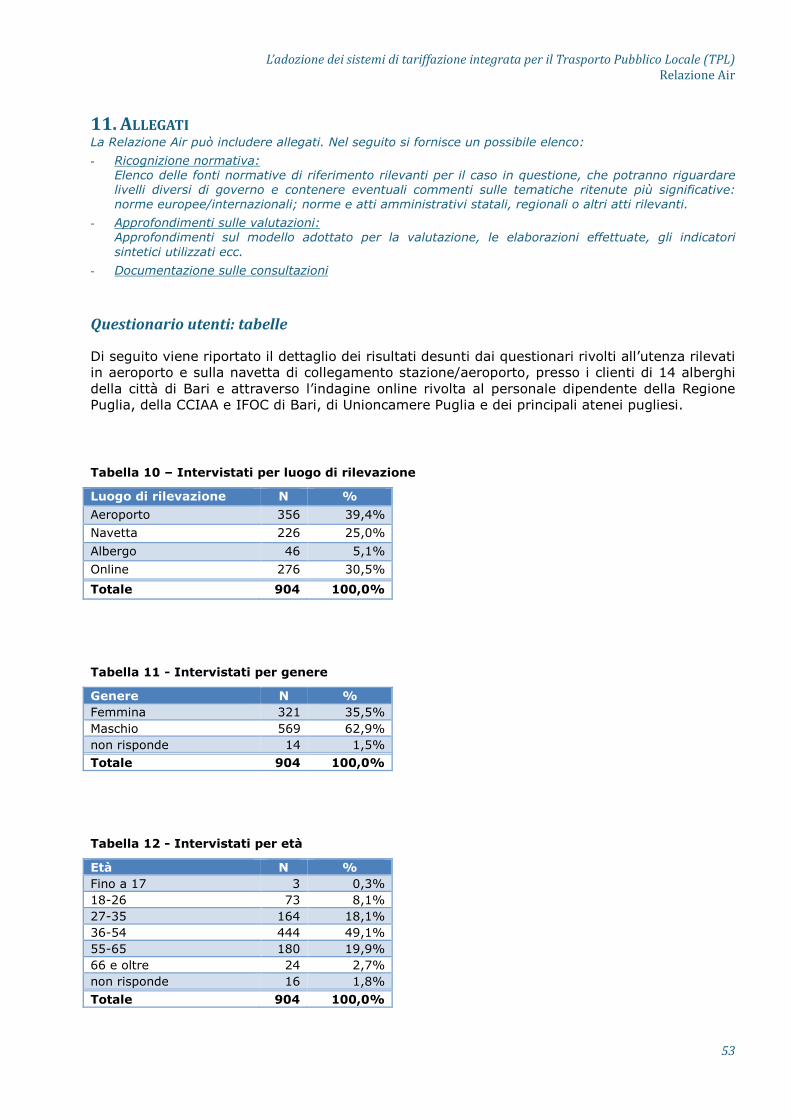

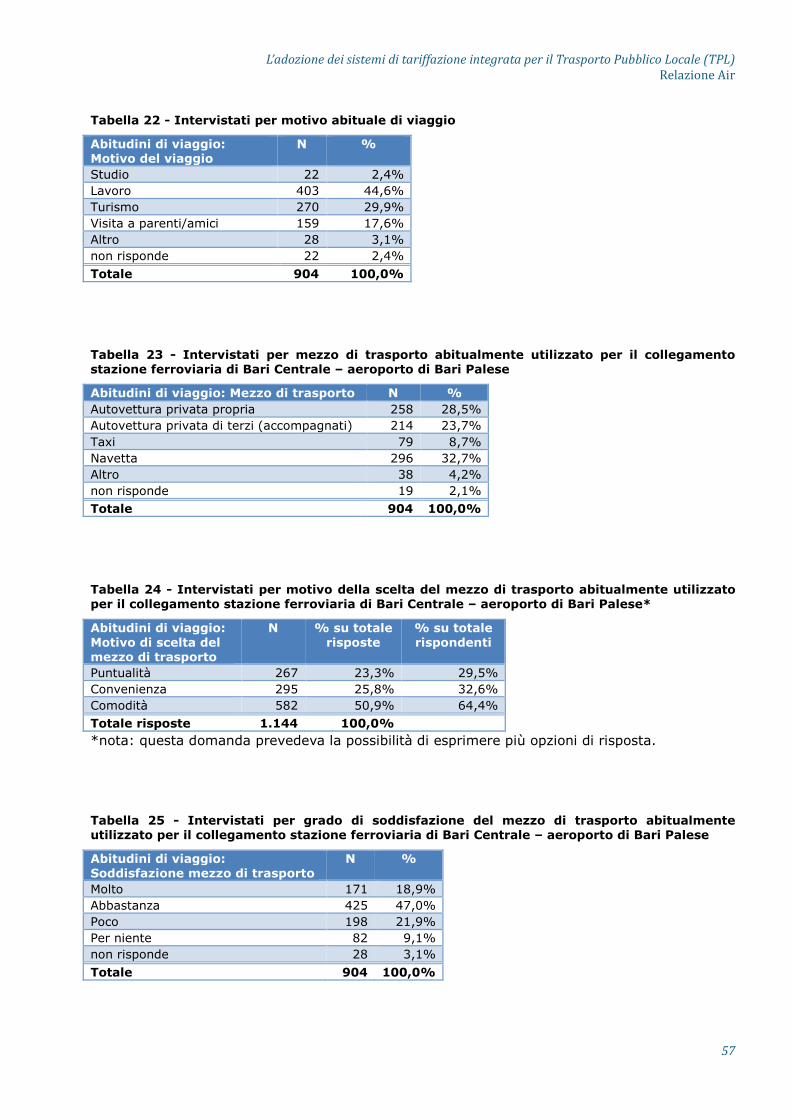

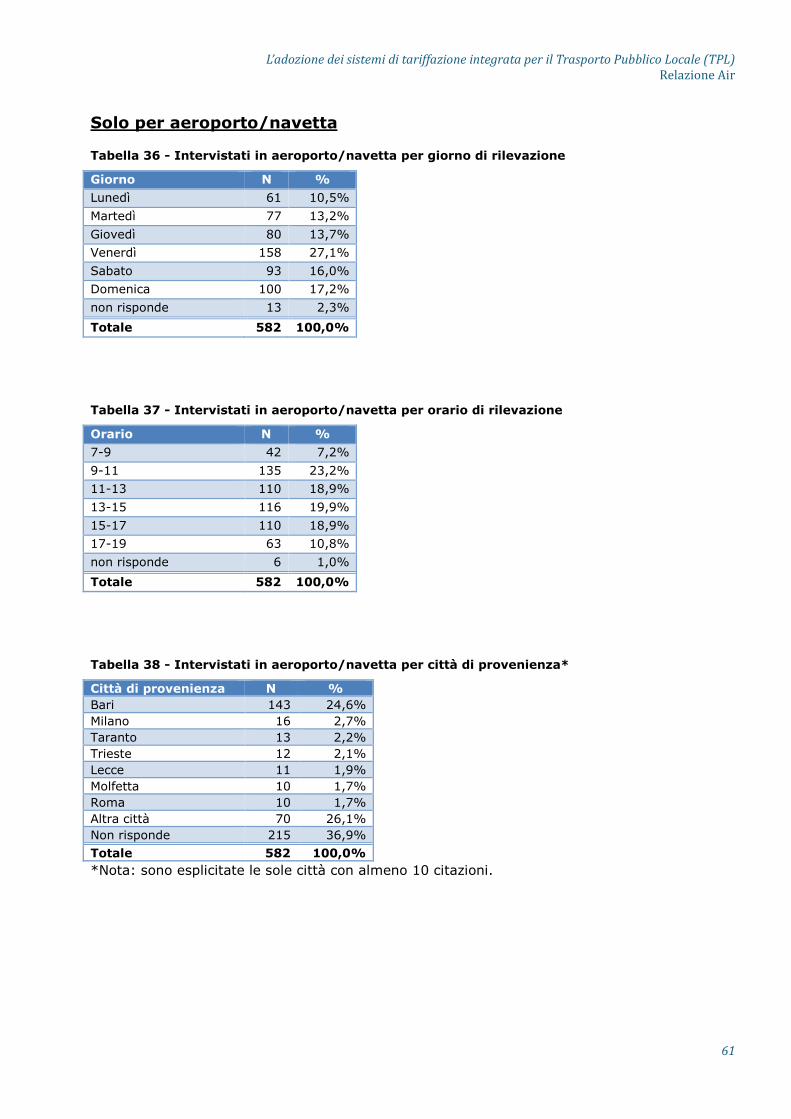

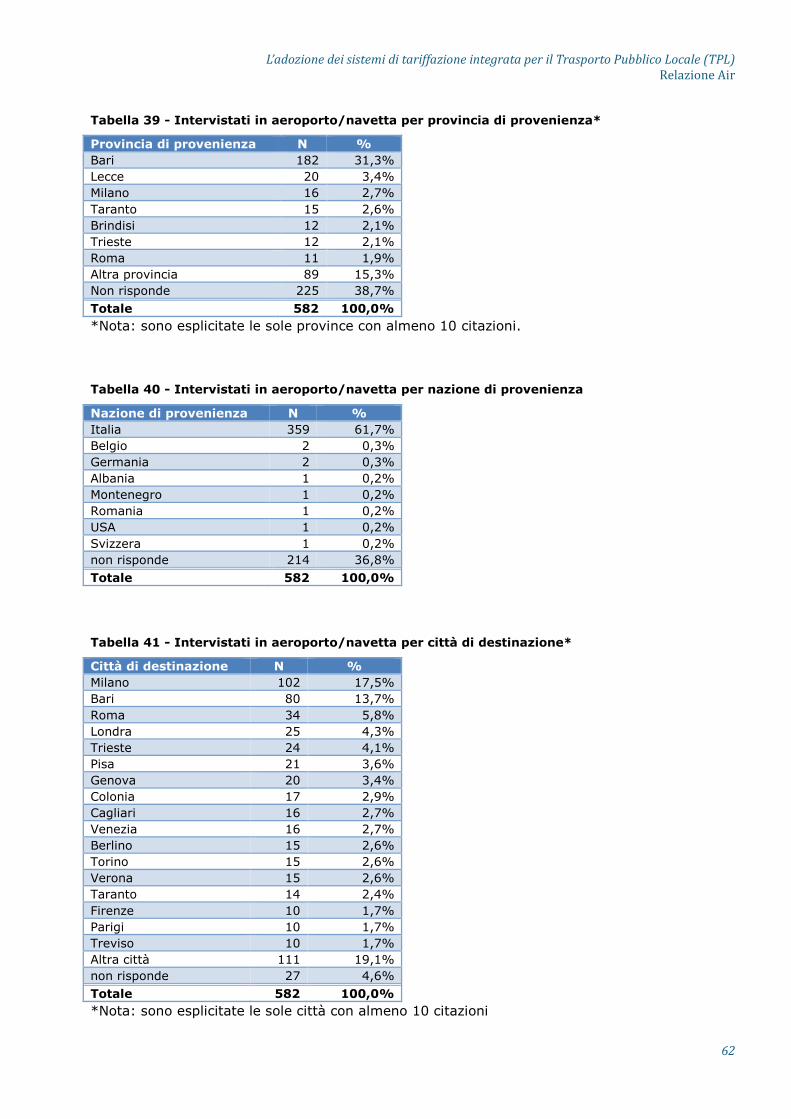

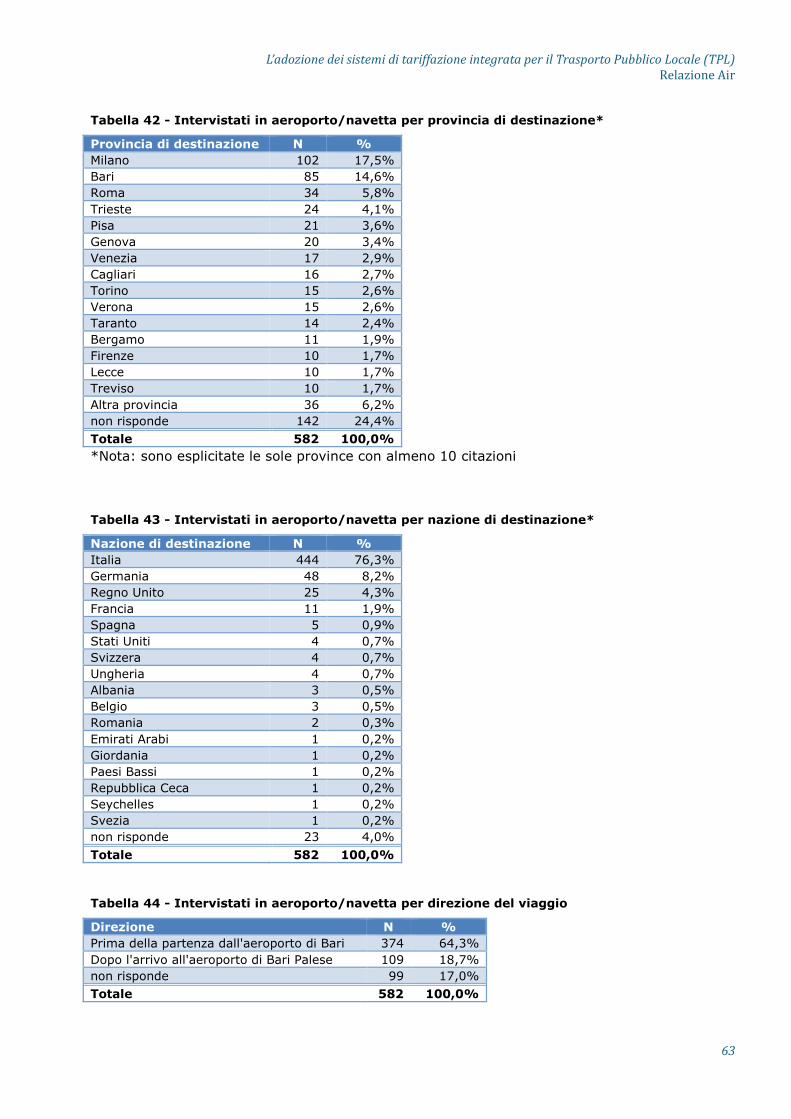

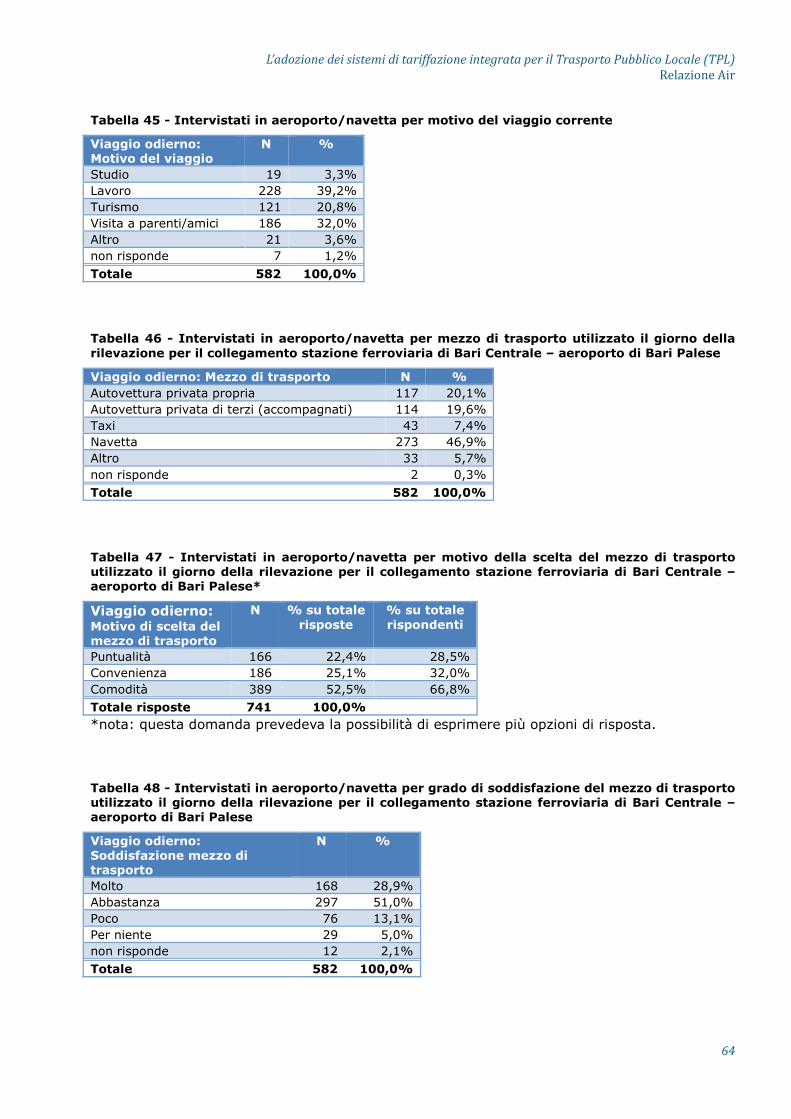

Per ciò che attiene la domanda le consultazioni sull’utenza hanno dato luogo ad un totale di 904 questionari raccolti, ripartiti per luogo di rilevazione come mostrato nella seguente Tabella 2.

Tabella 2 – Intervistati per luogo di rilevazione (valori assoluti e percentuali)

Luogo di rilevazione

N %

Aeroporto 356 39,4%

Navetta 226 25,0%

Albergo 46 5,1%

Online 276 30,5%

Totale 904 100,0%

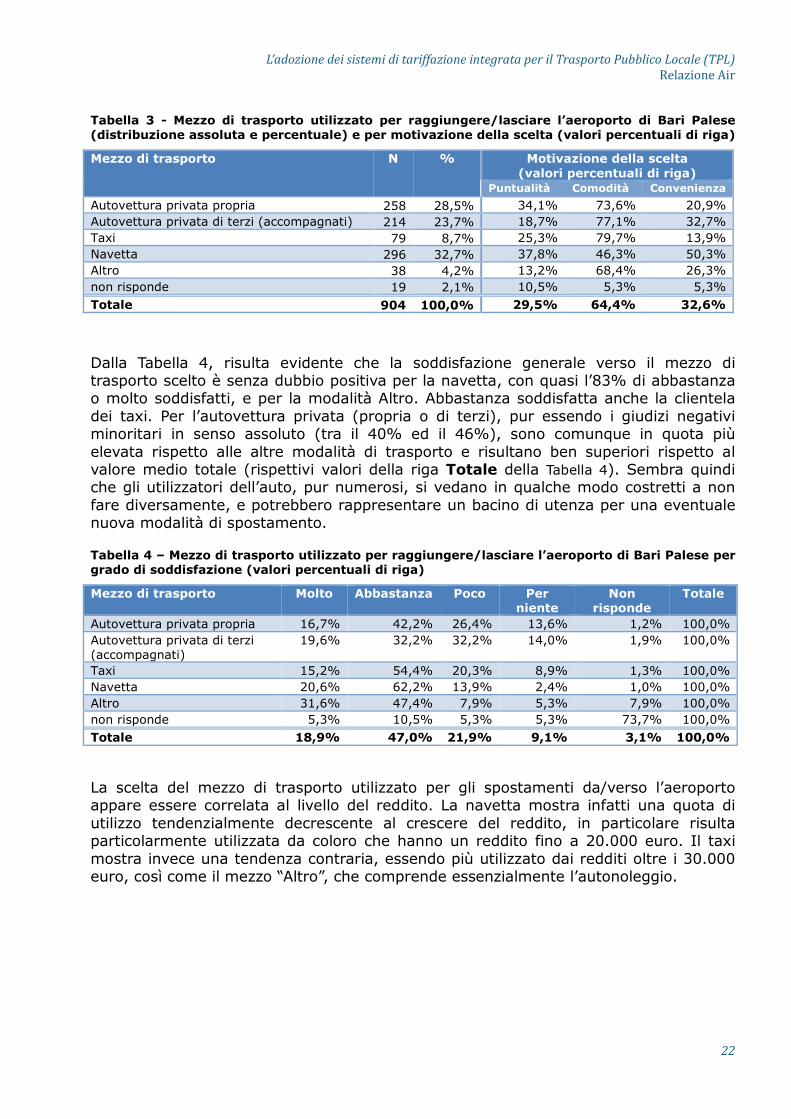

Con riguardo al mezzo di trasporto utilizzato per raggiungere o lasciare l’aeroporto di Bari Palese, la navetta risulta essere il più utilizzato (32,7%), seguito dall’autovettura propria (28,5%) e dall’accompagnatore (23,7%) (Tabella 3). In generale, la scelta del mezzo è dettata principalmente da una questione di comodità, espressa nel 64,4% dei casi, mentre sono secondarie la convenienza e la puntualità (32,6% e 29,5% rispettivamente). Andando a considerare le tre motivazioni distintamente per i diversi mezzi, si scopre che la comodità è propria dell’autovettura in generale (auto propria, di terzi, taxi, nonché altro mezzo, in cui l’autonoleggio è stato citato in 23 casi su 38) e non della navetta, che invece risulta essere senz’altro la più conveniente. Navetta ed auto propria sono ritenute la migliore soluzione per ciò che riguarda la puntualità. 14 Casatello, G.-Civitella, F.-Mastrorocco, N. (2012), Trasporto Pubblico Locale, evoluzione normativa e modelli di governante, in IPRES (2012), Puglia in cifre 2011, Cacucci Editore, Bari.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

22

Tabella 3 - Mezzo di trasporto utilizzato per raggiungere/lasciare l’aeroporto di Bari Palese (distribuzione assoluta e percentuale) e per motivazione della scelta (valori percentuali di riga)

Mezzo di trasporto N % Motivazione della scelta (valori percentuali di riga)

Puntualità Comodità Convenienza

Autovettura privata propria 258 28,5% 34,1% 73,6% 20,9% Autovettura privata di terzi (accompagnati) 214 23,7% 18,7% 77,1% 32,7% Taxi 79 8,7% 25,3% 79,7% 13,9% Navetta 296 32,7% 37,8% 46,3% 50,3% Altro 38 4,2% 13,2% 68,4% 26,3% non risponde 19 2,1% 10,5% 5,3% 5,3% Totale 904 100,0% 29,5% 64,4% 32,6%

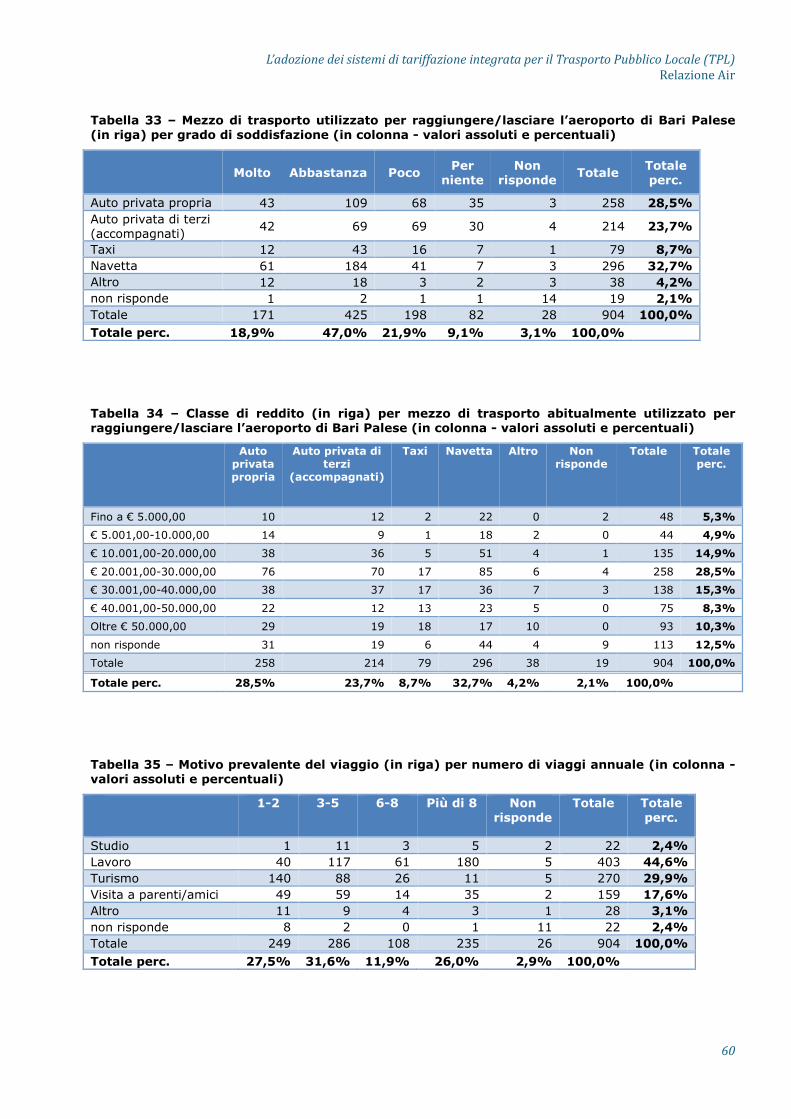

Dalla Tabella 4, risulta evidente che la soddisfazione generale verso il mezzo di trasporto scelto è senza dubbio positiva per la navetta, con quasi l’83% di abbastanza o molto soddisfatti, e per la modalità Altro. Abbastanza soddisfatta anche la clientela dei taxi. Per l’autovettura privata (propria o di terzi), pur essendo i giudizi negativi minoritari in senso assoluto (tra il 40% ed il 46%), sono comunque in quota più elevata rispetto alle altre modalità di trasporto e risultano ben superiori rispetto al valore medio totale (rispettivi valori della riga Totale della Tabella 4). Sembra quindi che gli utilizzatori dell’auto, pur numerosi, si vedano in qualche modo costretti a non fare diversamente, e potrebbero rappresentare un bacino di utenza per una eventuale nuova modalità di spostamento.

Tabella 4 – Mezzo di trasporto utilizzato per raggiungere/lasciare l’aeroporto di Bari Palese per grado di soddisfazione (valori percentuali di riga)

Mezzo di trasporto Molto Abbastanza Poco Per niente

Non risponde

Totale

Autovettura privata propria 16,7% 42,2% 26,4% 13,6% 1,2% 100,0% Autovettura privata di terzi (accompagnati)

19,6% 32,2% 32,2% 14,0% 1,9% 100,0%

Taxi 15,2% 54,4% 20,3% 8,9% 1,3% 100,0% Navetta 20,6% 62,2% 13,9% 2,4% 1,0% 100,0% Altro 31,6% 47,4% 7,9% 5,3% 7,9% 100,0% non risponde 5,3% 10,5% 5,3% 5,3% 73,7% 100,0% Totale 18,9% 47,0% 21,9% 9,1% 3,1% 100,0%

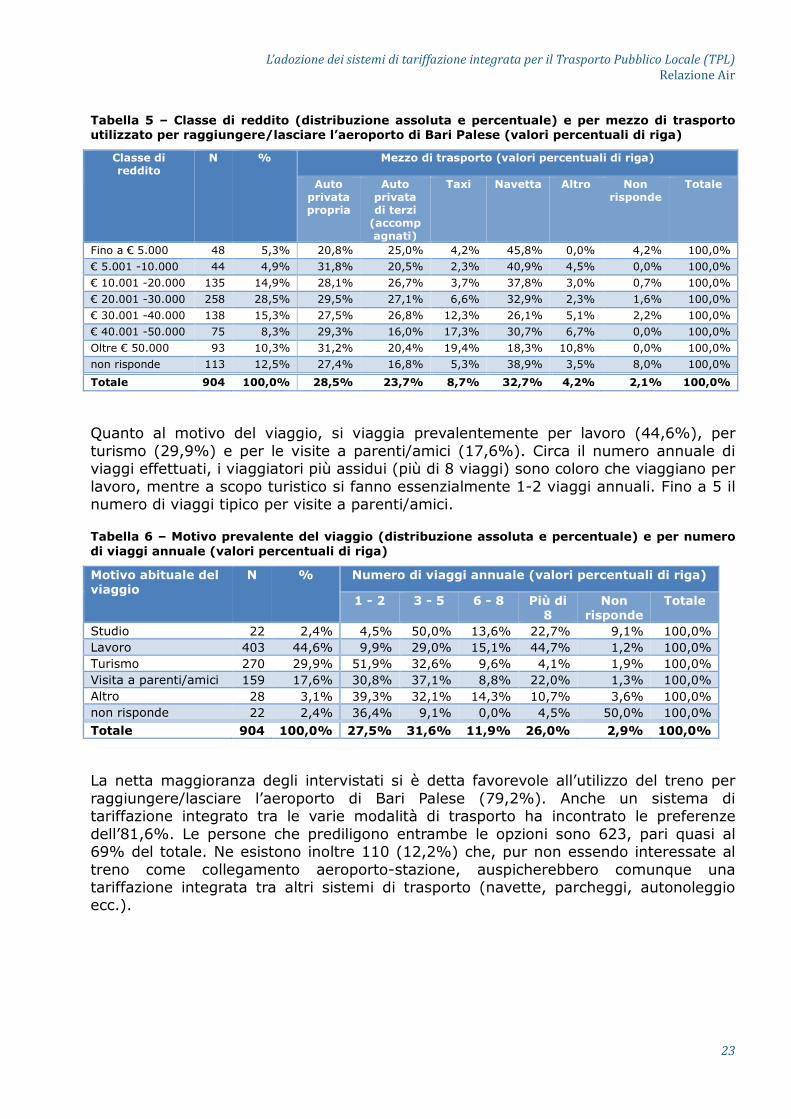

La scelta del mezzo di trasporto utilizzato per gli spostamenti da/verso l’aeroporto appare essere correlata al livello del reddito. La navetta mostra infatti una quota di utilizzo tendenzialmente decrescente al crescere del reddito, in particolare risulta particolarmente utilizzata da coloro che hanno un reddito fino a 20.000 euro. Il taxi mostra invece una tendenza contraria, essendo più utilizzato dai redditi oltre i 30.000 euro, così come il mezzo “Altro”, che comprende essenzialmente l’autonoleggio.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

23

Tabella 5 – Classe di reddito (distribuzione assoluta e percentuale) e per mezzo di trasporto utilizzato per raggiungere/lasciare l’aeroporto di Bari Palese (valori percentuali di riga)

Classe di reddito

N % Mezzo di trasporto (valori percentuali di riga)

Auto privata propria

Auto privata di terzi

(accompagnati)

Taxi Navetta Altro Non risponde

Totale

Fino a € 5.000 48 5,3% 20,8% 25,0% 4,2% 45,8% 0,0% 4,2% 100,0%

€ 5.001 -10.000 44 4,9% 31,8% 20,5% 2,3% 40,9% 4,5% 0,0% 100,0%

€ 10.001 -20.000 135 14,9% 28,1% 26,7% 3,7% 37,8% 3,0% 0,7% 100,0%

€ 20.001 -30.000 258 28,5% 29,5% 27,1% 6,6% 32,9% 2,3% 1,6% 100,0%

€ 30.001 -40.000 138 15,3% 27,5% 26,8% 12,3% 26,1% 5,1% 2,2% 100,0%

€ 40.001 -50.000 75 8,3% 29,3% 16,0% 17,3% 30,7% 6,7% 0,0% 100,0%

Oltre € 50.000 93 10,3% 31,2% 20,4% 19,4% 18,3% 10,8% 0,0% 100,0%

non risponde 113 12,5% 27,4% 16,8% 5,3% 38,9% 3,5% 8,0% 100,0%

Totale 904 100,0% 28,5% 23,7% 8,7% 32,7% 4,2% 2,1% 100,0%

Quanto al motivo del viaggio, si viaggia prevalentemente per lavoro (44,6%), per turismo (29,9%) e per le visite a parenti/amici (17,6%). Circa il numero annuale di viaggi effettuati, i viaggiatori più assidui (più di 8 viaggi) sono coloro che viaggiano per lavoro, mentre a scopo turistico si fanno essenzialmente 1-2 viaggi annuali. Fino a 5 il numero di viaggi tipico per visite a parenti/amici.

Tabella 6 – Motivo prevalente del viaggio (distribuzione assoluta e percentuale) e per numero di viaggi annuale (valori percentuali di riga)

Motivo abituale del viaggio

N % Numero di viaggi annuale (valori percentuali di riga)

1 - 2 3 - 5 6 - 8 Più di 8

Non risponde

Totale

Studio 22 2,4% 4,5% 50,0% 13,6% 22,7% 9,1% 100,0% Lavoro 403 44,6% 9,9% 29,0% 15,1% 44,7% 1,2% 100,0% Turismo 270 29,9% 51,9% 32,6% 9,6% 4,1% 1,9% 100,0% Visita a parenti/amici 159 17,6% 30,8% 37,1% 8,8% 22,0% 1,3% 100,0% Altro 28 3,1% 39,3% 32,1% 14,3% 10,7% 3,6% 100,0% non risponde 22 2,4% 36,4% 9,1% 0,0% 4,5% 50,0% 100,0% Totale 904 100,0% 27,5% 31,6% 11,9% 26,0% 2,9% 100,0%

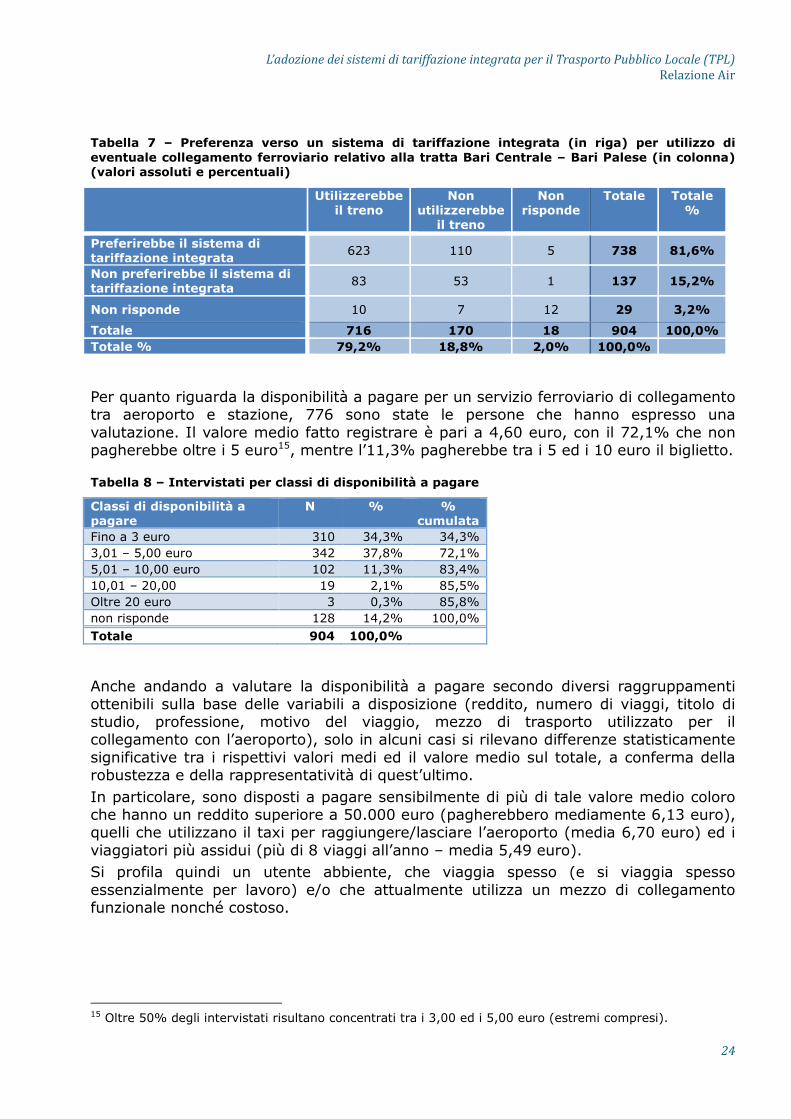

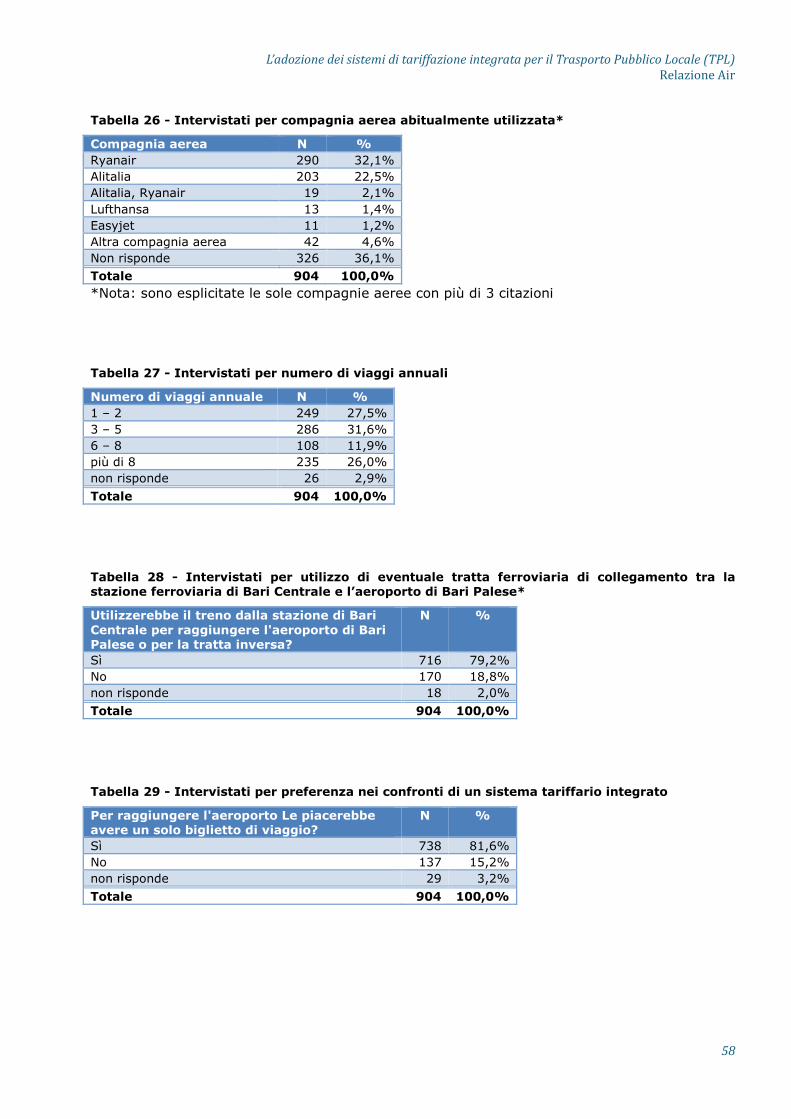

La netta maggioranza degli intervistati si è detta favorevole all’utilizzo del treno per raggiungere/lasciare l’aeroporto di Bari Palese (79,2%). Anche un sistema di tariffazione integrato tra le varie modalità di trasporto ha incontrato le preferenze dell’81,6%. Le persone che prediligono entrambe le opzioni sono 623, pari quasi al 69% del totale. Ne esistono inoltre 110 (12,2%) che, pur non essendo interessate al treno come collegamento aeroporto-stazione, auspicherebbero comunque una tariffazione integrata tra altri sistemi di trasporto (navette, parcheggi, autonoleggio ecc.).

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

24

Tabella 7 – Preferenza verso un sistema di tariffazione integrata (in riga) per utilizzo di eventuale collegamento ferroviario relativo alla tratta Bari Centrale – Bari Palese (in colonna) (valori assoluti e percentuali)

Utilizzerebbe il treno

Non utilizzerebbe

il treno

Non risponde

Totale Totale %

Preferirebbe il sistema di tariffazione integrata

623 110 5 738 81,6%

Non preferirebbe il sistema di tariffazione integrata

83 53 1 137 15,2%

Non risponde 10 7 12 29 3,2%

Totale 716 170 18 904 100,0%

Totale % 79,2% 18,8% 2,0% 100,0%

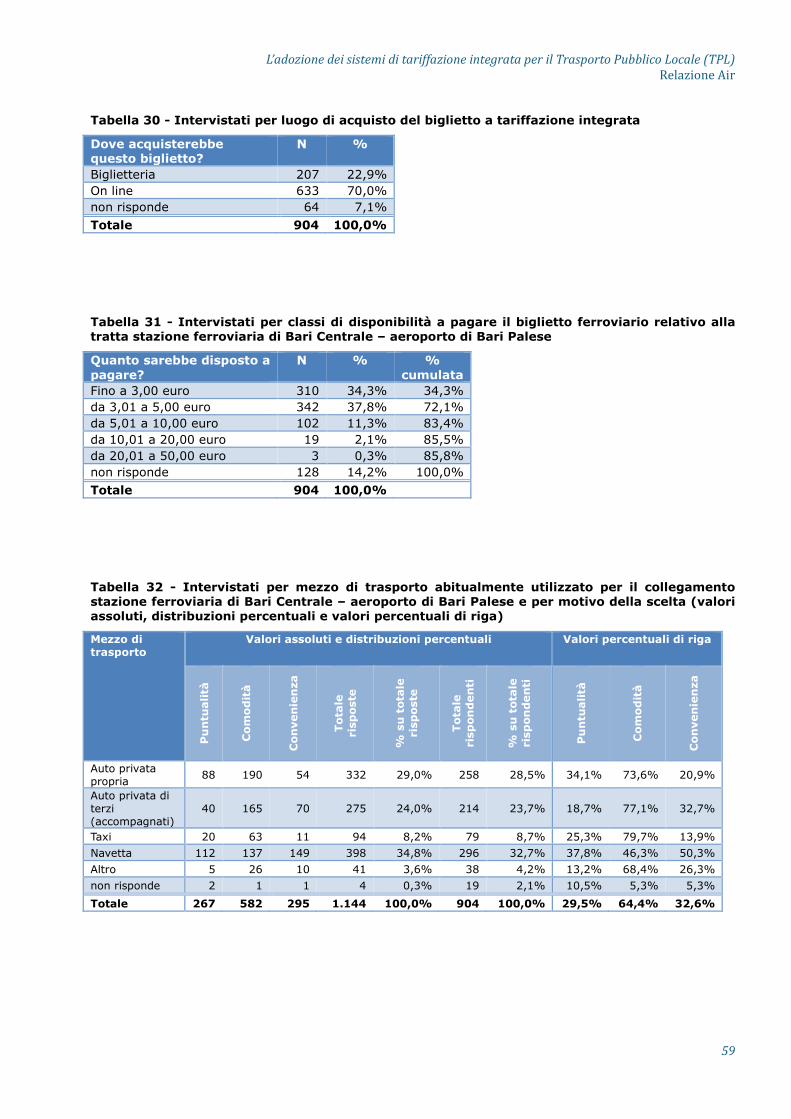

Per quanto riguarda la disponibilità a pagare per un servizio ferroviario di collegamento tra aeroporto e stazione, 776 sono state le persone che hanno espresso una valutazione. Il valore medio fatto registrare è pari a 4,60 euro, con il 72,1% che non pagherebbe oltre i 5 euro15, mentre l’11,3% pagherebbe tra i 5 ed i 10 euro il biglietto.

Tabella 8 – Intervistati per classi di disponibilità a pagare

Classi di disponibilità a pagare

N % % cumulata

Fino a 3 euro 310 34,3% 34,3% 3,01 – 5,00 euro 342 37,8% 72,1% 5,01 – 10,00 euro 102 11,3% 83,4% 10,01 – 20,00 19 2,1% 85,5% Oltre 20 euro 3 0,3% 85,8% non risponde 128 14,2% 100,0% Totale 904 100,0%

Anche andando a valutare la disponibilità a pagare secondo diversi raggruppamenti ottenibili sulla base delle variabili a disposizione (reddito, numero di viaggi, titolo di studio, professione, motivo del viaggio, mezzo di trasporto utilizzato per il collegamento con l’aeroporto), solo in alcuni casi si rilevano differenze statisticamente significative tra i rispettivi valori medi ed il valore medio sul totale, a conferma della robustezza e della rappresentatività di quest’ultimo. In particolare, sono disposti a pagare sensibilmente di più di tale valore medio coloro che hanno un reddito superiore a 50.000 euro (pagherebbero mediamente 6,13 euro), quelli che utilizzano il taxi per raggiungere/lasciare l’aeroporto (media 6,70 euro) ed i viaggiatori più assidui (più di 8 viaggi all’anno – media 5,49 euro). Si profila quindi un utente abbiente, che viaggia spesso (e si viaggia spesso essenzialmente per lavoro) e/o che attualmente utilizza un mezzo di collegamento funzionale nonché costoso.

15 Oltre 50% degli intervistati risultano concentrati tra i 3,00 ed i 5,00 euro (estremi compresi).

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

25

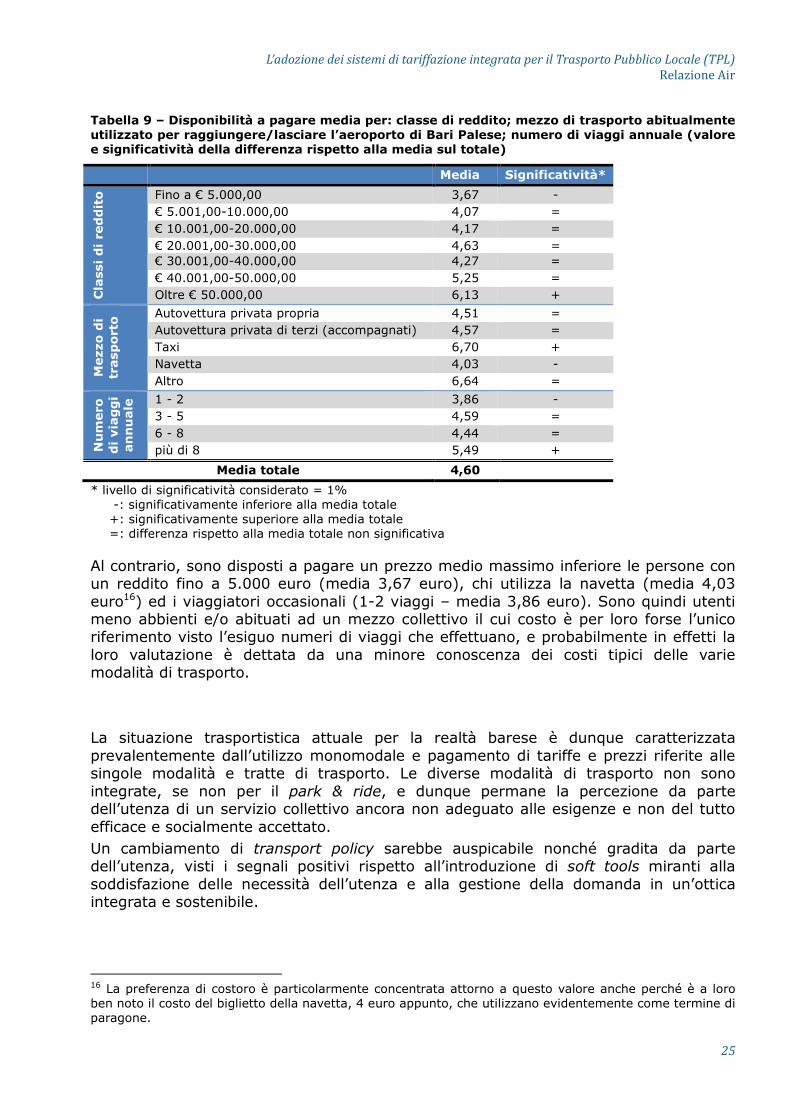

Tabella 9 – Disponibilità a pagare media per: classe di reddito; mezzo di trasporto abitualmente utilizzato per raggiungere/lasciare l’aeroporto di Bari Palese; numero di viaggi annuale (valore e significatività della differenza rispetto alla media sul totale)

Media Significatività*

Cla

ssi di re

ddit

o

Fino a € 5.000,00 3,67 - € 5.001,00-10.000,00 4,07 = € 10.001,00-20.000,00 4,17 = € 20.001,00-30.000,00 4,63 = € 30.001,00-40.000,00 4,27 = € 40.001,00-50.000,00 5,25 = Oltre € 50.000,00 6,13 +

Mezzo d

i tr

asport

o Autovettura privata propria 4,51 =

Autovettura privata di terzi (accompagnati) 4,57 = Taxi 6,70 + Navetta 4,03 - Altro 6,64 =

Num

ero

di via

ggi

annuale

1 - 2 3,86 - 3 - 5 4,59 = 6 - 8 4,44 = più di 8 5,49 +

Media totale 4,60

* livello di significatività considerato = 1% -: significativamente inferiore alla media totale +: significativamente superiore alla media totale =: differenza rispetto alla media totale non significativa

Al contrario, sono disposti a pagare un prezzo medio massimo inferiore le persone con un reddito fino a 5.000 euro (media 3,67 euro), chi utilizza la navetta (media 4,03 euro16) ed i viaggiatori occasionali (1-2 viaggi – media 3,86 euro). Sono quindi utenti meno abbienti e/o abituati ad un mezzo collettivo il cui costo è per loro forse l’unico riferimento visto l’esiguo numeri di viaggi che effettuano, e probabilmente in effetti la loro valutazione è dettata da una minore conoscenza dei costi tipici delle varie modalità di trasporto. La situazione trasportistica attuale per la realtà barese è dunque caratterizzata prevalentemente dall’utilizzo monomodale e pagamento di tariffe e prezzi riferite alle singole modalità e tratte di trasporto. Le diverse modalità di trasporto non sono integrate, se non per il park & ride, e dunque permane la percezione da parte dell’utenza di un servizio collettivo ancora non adeguato alle esigenze e non del tutto efficace e socialmente accettato. Un cambiamento di transport policy sarebbe auspicabile nonché gradita da parte dell’utenza, visti i segnali positivi rispetto all’introduzione di soft tools miranti alla soddisfazione delle necessità dell’utenza e alla gestione della domanda in un’ottica integrata e sostenibile.

16 La preferenza di costoro è particolarmente concentrata attorno a questo valore anche perché è a loro ben noto il costo del biglietto della navetta, 4 euro appunto, che utilizzano evidentemente come termine di paragone.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

26

6.OPZIONIALTERNATIVEIn questa sezione, analogamente alla precedente, si descrive in maniera dettagliata ciascuna

opzione alternativa all’opzione zero.

L’art. 29 della L.R. 18/2002, oggetto della presente AIR, stabilisce che la Regione Puglia promuove l'istituzione di un STI riguardo l’utilizzo dei servizi di TPRL e la costituzione del sistema di gestione dello stesso STI, ponendo quindi in posizione preminente la questione tecnico-organizzativa (cfr. box pag. 5). Nessuna menzione invece per quanto concerne lo strumento con cui avviarne in via effettiva la realizzazione (Legge Regionale, Delibera di Giunta Regionale, definizione dei contratti di servizio ecc.).

Pertanto, vista la rilevanza dell’aspetto tecnico-organizzativo, nel seguito si espongono le diverse alternative percorribili per ciò che riguarda la modalità di integrazione tariffaria e la struttura di governance a cui lo STI potrà essere soggetto, relativamente al caso pilota sul collegamento ferroviario Bari centrale-Aeroporto di Bari Palese.

Nel caso specifico, le opzioni alternative possibili rispetto a una situazione caratterizzata da una debole presenza di integrazione tariffaria o totale assenza possono essere due:

1. integrazione modale urbana

2. integrazione per zone urbana e suburbana

L’integrazione tariffaria basata sull’integrazione modale urbana prevede che tutti gli spostamenti che avvengono all’interno dell’area di interesse siano possibili con un solo titolo di viaggio e che permetta l’uso di più mezzi, anche di diversi vettori, e la scelta di diversi itinerari. La tariffa richiesta non dipende dal numero di mezzi usati né da parametri spaziali o temporali. La determinazione di tariffe integrate sulla base di questa impostazione può generare problemi di equità e difficoltà nella determinazione di una tariffa equilibrata all’interno di un’area che può essere anche molto estesa. Occorre quindi conciliare la necessità di conciliare l’assegnazione di tariffe a quantità molto disomogenee di servizi con l’inopportunità di usare la tradizionale tariffazione basata su scaglioni di distanza. Per di più si verifica, a volte, che gli scaglioni chilometrici e le relative tariffe possono differenziarsi tra i diversi operatori generando confusione e rendendo non confrontabili in maniera adeguata i percorsi alternativi.

L’integrazione tariffaria per zone è quella più ampiamente utilizzata e prevede il confinamento delle aree integrate e l’individuazione di sub-aree, all’interno di ciascuna delle quali lo spostamento avviene con il pagamento di una tariffa base, mentre per i viaggi più lunghi è possibile legare l’entità della tariffa al numero delle sub-aree interessate. In questo caso, quindi, il sistema tariffario a zona lega il livello della tariffa alla quantità di servizio fruito. In questo sistema si inserisce normalmente un vincolo temporale per evitare usi impropri dei titoli di viaggio.

Per quanto riguarda l’aspetto organizzativo, le alternative consistono o in una regia coordinata dall’AReM, oppure in una autodisciplina operata direttamente dalle diverse aziende di trasporti coinvolte. La prima delle due soluzioni in particolare è emersa con una certa forza dalle consultazioni avvenute con i gestori del trasporto locale (vedi il Rapporto sulle consultazioni – pag. 34).

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

27

In realtà, le due possibilità possono anche non considerarsi effettivamente alternative, poiché è senza dubbio immaginabile una fase di avvio in cui l’AReM possa avere il ruolo di soggetto coordinatore fino al progressivo raggiungimento del normale regime di funzionamento in cui le competenze vengono trasferite ai gestori dei trasporti, competenze che possono essere curate in via diretta da ogni gestore o attraverso una loro forma associata. Si configurano così tre differenti possibilità, tutte, in verità, previste/permesse dall’art 29 della LR 18/2002.

7.VALUTAZIONEDELLEOPZIONIIn questa sezione, dopo aver illustrato i criteri e le metodologie di valutazione utilizzate, viene descritta la valutazione dell’opzione zero e delle opzioni alternative. Al riguardo, possono distinguersi due momenti: Valutazione sintetica Questa sezione, che diviene preliminare qualora si proceda anche alla valutazione analitica, contiene la valutazione delle opzioni considerate (opzione zero e opzioni alternative). La procedura di valutazione include anche un “test pmi” relativo agli impatti delle varie opzioni sulle micro, piccole e medio imprese (mpmi). Contiene inoltre la valutazione dell’impatto degli eventuali oneri amministrativi per cittadini, imprese e pubbliche amministrazioni. Infine, nel caso di recepimento di normativa comunitaria, contiene la verifica sulla non introduzione di livelli di regolazione e di oneri amministrativi ulteriori rispetto a quelli minimi necessari. Eventuali scelte diverse devono essere descritte e motivate. Valutazione analitica (eventuale) Questa sezione contiene la valutazione analitica, riferita ai principali effetti correlati alle opzioni rilevanti, qualificandoli e quantificandoli rispetto all’opzione zero ed a condizioni e fattori incidenti sui medesimi effetti. Nel prospetto della pagina seguente si riportano le risultanze sintetiche degli obiettivi in assenza di intervento e in presenza delle due alternative. Metodologicamente si tratta di rilevazioni di percezioni per lo sviluppo di un’analisi multi-obiettivo che mira a identificare qualitativamente il risultato del “fare” e del “non fare”. Per la misurazione dell’efficacia del sistema in assenza di intervento è stata operata una mera conversione in scala della situazione attuale, mentre le due alternative hanno alla base le risultanze ottenute su scala europea dell’implementazione del STI a seconda dell’opzione prevista, anch’esse convertite per mezzo di fattori di scala qualitativi.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

28

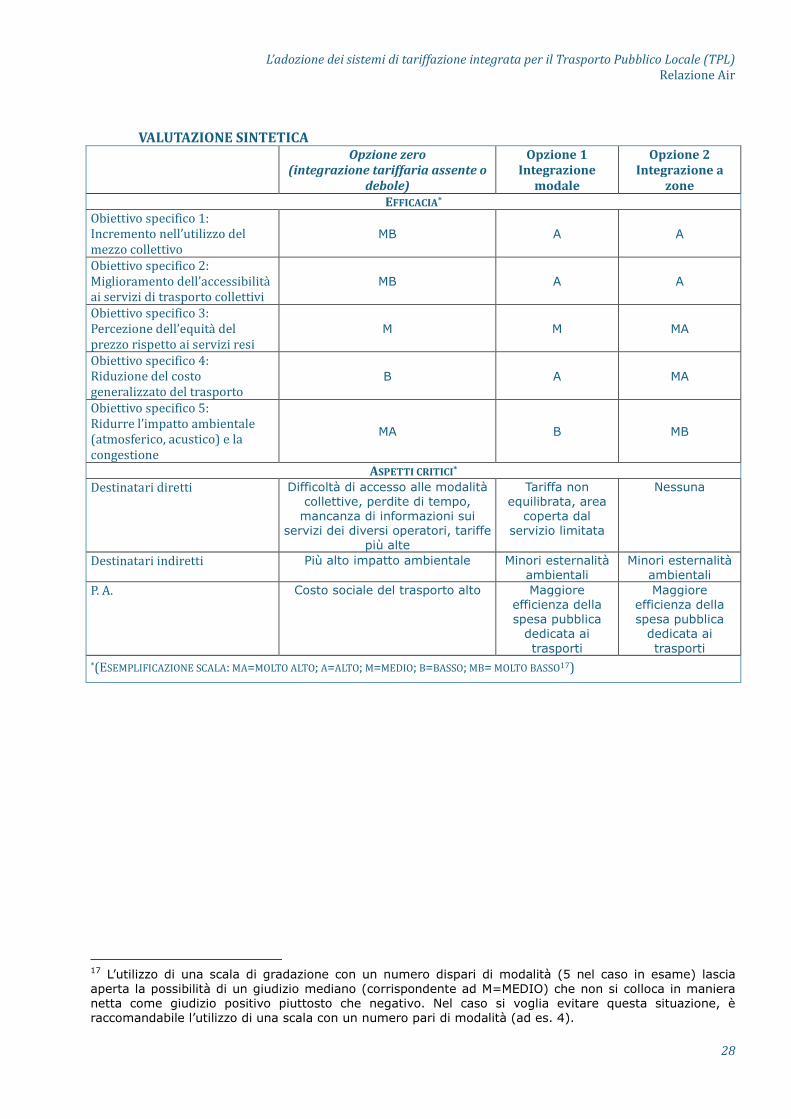

VALUTAZIONESINTETICA

Opzionezero

(integrazionetariffariaassenteo

debole)

Opzione1Integrazione

modale

Opzione2Integrazionea

zone

EFFICACIA*

Obiettivospecifico1:

Incrementonell’utilizzodel

mezzocollettivo

MB A A

Obiettivospecifico2:

Miglioramentodell’accessibilita

aiserviziditrasportocollettivi

MB A A

Obiettivospecifico3:

Percezionedell’equitadel

prezzorispettoaiserviziresi

M M MA

Obiettivospecifico4:

Riduzionedelcosto

generalizzatodeltrasporto

B A MA

Obiettivospecifico5:

Ridurrel’impattoambientale

(atmosferico,acustico)ela

congestione

MA B MB

ASPETTICRITICI*

Destinataridiretti Difficoltà di accesso alle modalità collettive, perdite di tempo, mancanza di informazioni sui

servizi dei diversi operatori, tariffe più alte

Tariffa non equilibrata, area

coperta dal servizio limitata

Nessuna

Destinatariindiretti Più alto impatto ambientale Minori esternalità ambientali

Minori esternalità ambientali

P.A. Costo sociale del trasporto alto Maggiore efficienza della spesa pubblica

dedicata ai trasporti

Maggiore efficienza della spesa pubblica

dedicata ai trasporti

*(ESEMPLIFICAZIONESCALA:MA=MOLTOALTO;A=ALTO;M=MEDIO;B=BASSO;MB=MOLTOBASSO17)

17 L’utilizzo di una scala di gradazione con un numero dispari di modalità (5 nel caso in esame) lascia aperta la possibilità di un giudizio mediano (corrispondente ad M=MEDIO) che non si colloca in maniera netta come giudizio positivo piuttosto che negativo. Nel caso si voglia evitare questa situazione, è raccomandabile l’utilizzo di una scala con un numero pari di modalità (ad es. 4).

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

29

8.OPZIONEPREFERITA:MOTIVAZIONEDELLASCELTAIn seguito alla valutazione dell’opzione zero e delle opzioni alternative, in questa sezione sono illustrate le motivazioni che conducono alla scelta dell’opzione preferita.

Vengono di seguito illustrate le motivazioni che hanno portato alla scelta dell’opzione preferita, sottolineando gli aspetti posti in evidenza dall’art. 29 della L.R. 18/2002, vale a dire la struttura tariffaria e l’aspetto organizzativo/commerciale. Tali motivazioni trovano fondamento anche per quanto rilevato dall’analisi dei risultati delle consultazioni effettuate (vedi il Rapporto sulle consultazioni – pag. 34 e la sintesi sui risultati dei questionari rivolti all’utenza presentata nel par. 5 da pag. 21). Infine viene presentata una breve rassegna relativa alle esperienze internazionali e nazionali circa i sistemi di tariffazione integrata. 8.1Lastrutturatariffaria

La struttura tariffaria che si suggerisce è quella a zona poiché più semplice da comprendere da parte degli utenti, più trasparente e più facilmente estensibile ad aree molto più ampie dal semplice contesto urbano. Rispetto a questa struttura teorica sono ipotizzabili due criteri differenti per la formazione delle zone, in funzione delle caratteristiche della mobilità e del territorio da integrare: � criterio basato sulla suddivisione dell’area complessiva in zone alveolari che

permette di individuare più sub-aree di dimensioni similari tra loro. In questo caso si è in presenza di una mobilità molto diffusa e i centri gravitazionali sono generalmente numerosi;

� criterio basato su zone circolari concentriche. In questo caso gli spostamenti sono radiocentrici ed è più semplice e funzionale individuare un’area circolare centrale e, a seguire, una serie di corone circolari concentriche.

Il dimensionamento delle zone va fatto tenendo conto, così come per gli scaglioni, deve essere il più possibile equilibrato e deve evitare gli eccessi (dimensioni troppo piccole delle zone a fronte di zone ampie). Per un’area urbana, in termini generali, si può ipotizzare una prima zona fino a 3,5 km, una seconda zona fino a 5 km, una terza zona fino a 7 km, una quarta zona fino a 10 km. Il passaggio ad un’altra zona dovrà prevedere l’innalzamento della tariffa e questo costerà di più rispetto alla circolazione interna alla zona. L’oscillazione complessiva del tariffa normalmente si colloca tra 1 e 5 € per le fasce suindicate. 8.2Lastrutturacommercialeedigovernance

8.2.1Tipologiadeidocumentidiviaggio

Le varie tipologie di titoli di viaggio dovranno mirare alla semplificazione e alla razionalizzazione al fine di ridurre i costi di distribuzione e rendere semplice e trasparente il sistema per la domanda da parte degli utenti, nonché assecondare le diverse esigenze. Di sicuro vi è la necessità di distinguere tra biglietti e abbonamenti destinati alla domanda di spostamenti erratici e quelli destinati alla domanda sistematica.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

30

Per la domanda non sistematica si potrà introdurre oltre al biglietto ordinario semplice riferito alla zona o alle zone di utilizzo, un biglietto giornaliero e forme di abbonamento riferite ad archi temporali brevi come tre giorni fino ad arrivare a una forma di abbonamento settimanale. Lo strumento sarà un biglietto cartaceo per le corse semplici e giornaliere e smart card per tutti gli altri casi. Per la domanda sistematica si possono prevedere forma di abbonamento temporalmente estese con vantaggi tariffari all’aumentare del numero di zone utilizzate. Lo strumento unico in questo caso è la smart card. Dovranno essere previste anche forme di abbonamento per particolari categorie di utenza ritenute socialmente deboli. Le smart card saranno poi utilizzate anche per i servizi di taxi, bike-sharing, parcheggi ordinari, sistemi di park&ride. 8.2.2Modellocommerciale

Si dovrà necessariamente ipotizzare una semplificazione nella distribuzione e nella vendita dei titoli di viaggio che dovranno avvenire con punti vendita estremamente diffusi (intermediari, personale diretto, punti diretti) e andrà previsto anche l’acquisto online (secondo quanto emerso dalle consultazioni, tale modalità di acquisto è risultata decisamente maggioritaria presso l’utenza – vedi la documentazione sulle consultazioni allegata – Tabella 30, pag. 59). Sarà necessaria un’omogeneizzazione e una standardizzazione delle procedure di rilascio dei titoli di viaggio e quindi dovranno essere affrontati e risolti i problemi relativi ai rapporti con la clientela, distribuzione e vendita dei titoli di viaggio ed elaborazione delle informazioni finalizzate a fornire dati statistici per la ripartizione degli introiti tra gli operatori interessati. Con riferimento ai rapporti con l’utenza è opportuno organizzare e diffondere le informazioni sulle tariffe e sui servizi disponibili attraverso foglietti informativi da distribuire nei punti vendita, messaggi pubblicitari a bordo dei mezzi, cartellonistica, informazioni sul web (vedi il Rapporto sulle consultazioni a pag. 35). La diffusione dell’informazione in merito ai suddetti elementi promuoverà il servizio e potrà generare nuova domanda di servizi collettivi, normalmente latente. L’elemento vincente della comunicazione sarà l’evidenziazione dei vantaggi derivanti della tariffazione integrata rispetto all’utilizzo esclusivo di un mezzo privato. Gli obiettivi della comunicazione saranno quelli di individuare visivamente e concettualmente il servizio, presentare, far conoscere e promuovere il servizio. Rispetto alla rete di distribuzione non diretta gli operatori interessati dovranno uniformarsi rispetto al trattamento provvisionale. Così come emerso dalle interviste fatte agli operatori del trasporto locale (vedi pag. 34), il rapporto tra i vettori, almeno in una fase iniziale, sarà mediato dall’AReM con il coinvolgimento della Comunità di trasporto, di recente istituzione. In via preliminare si potranno prevedere delle soluzioni negoziali di natura contrattuale o soluzioni societarie tra i vari operatori per la sola gestione integrata. I costi derivanti dalla gestione integrata, sia di tipo infrastrutturale sia di tipo gestionale, potranno trovare una diversa forma di copertura: per i primi si potrebbe ricorrere a una copertura di natura pubblica, con fondi regionali, nazionali o comunitari, mentre per i costi di gestione si dovrà far ricorso agli introiti derivanti dalla gestione del servizio e pertanto la copertura sarà garantita dai singoli operatori o direttamente o dalla nuova società costituita ad hoc.

L’adozionedeisistemiditariffazioneintegrataperilTrasportoPubblicoLocale(TPL)

RelazioneAir

31

Per quanto riguarda gli introiti, in accordo con le opinioni degli operatori del trasporto locale (vedi pag. 35) un metodo consolidato di ripartizione è la proporzionalità rispetto ai posti per km offerti che l’AReM potrebbe gestire, almeno in una fase iniziale. Sempre nella fase iniziale, tuttavia, vanno previsti dei coefficienti correttivi compatibili con l’offerta erogata e la domanda soddisfatta effettuando simulazioni rispetto al primo anno di operatività del sistema tariffario integrato implementato. Allo stato attuale il sistema più completo che soddisfa, a regime, gli operatori è l’ottimizzazione della combinazione dei seguenti elementi: � offerta; � domanda; � percentuale di ripartizione dei ricavi precedenti all’implementazione del STI; � numerosità degli operatori presenti in ciascuna zona. In sintesi, rispetto al caso in esame, si suggerisce una introduzione graduale del STI che parta dal caso pilota Bari centrale – aeroporto di Bari Palese attraverso una iniziale integrazione monomodale ferroviaria, seguita in rapida successione da un’integrazione che preveda lo switch modale anche tra gomma privata (attraverso forme di convenzione con parcheggi) e servizio su gomma extraurbano collettivo, il tutto in favore del nuovo collegamento ferroviario. In seguito l’integrazione tariffaria, a supporto della quale andranno previsti adeguati investimenti anche di natura pubblica, potrà essere estesa a un ambito di bacino di tipo provinciale per culminare all’ambito regionale. Il completamento di tale operazione è prevedibile che avvenga nell’arco di un decennio. Box: Esperienze di tariffazione integrata

La diffusione di Sistemi Tariffari Integrati nel Trasporto Pubblico Locale è stata registrata in Europa a partire dalla seconda metà degli anni Sessanta e può essere ricondotta a tre principali fattori:

a) lo sviluppo delle città e la crescente necessità di spostamenti da parte della collettività;

b) i disagi subiti dall’utenza a causa dei lunghi tempi di attesa che si generano in assenza di adeguate forme di coordinamento inter-modale e inter-vettoriale;

c) gli obiettivi di politica ambientale finalizzati alla riduzione dei costi esterni del trasporto18.

Le esperienze più significative mondiali e di più lunga tradizioni, a titolo di esempio, sono:

� l’Hamburger Verkehrsverbund (HVV, 1967) e la Munchner Verkersverbund (MVV, 1972) in Germania; � la Carte Orange in Francia (1975); � il Sistema Tariffario di Vienna (1984) in Austria; � i Sistemi Tariffari di Basilea (1984), Berna (1984), Ginevra (1987) e lo Zürcher Verkehrsverbund