Embed Size (px)

Citation preview

RELAZIONI ISTITUZIONALI E INTERNAZIONALI

I mercati energetici dell’est Europa:opportunità per le imprese italianenel settore elettrico e del gas

Romania

I mercati energetici dell’est Europa:opportunità per le imprese italianenel settore elettrico e del gas

Romania

Indice ..................................................................................................................................................................i

Lista delle Figure........................................................................................................................................................ii

Lista delle tabelle .......................................................................................................................................................ii

1. Introduzione .......................................................................................................................................................01

2. Struttura di governo e organizzazione dello stato .............................................................................................02

3. Scenario economico ..........................................................................................................................................023.1. Gli scambi con l’estero ..........................................................................................................................04

4. Politica energetica..............................................................................................................................................05

5. Il settore elettrico................................................................................................................................................06

5.1. Contesto regolatio .................................................................................................................................075.2. La domanda ..........................................................................................................................................095.3 L’offerta ..................................................................................................................................................105.4. La trasmissione e il bilanciamento ........................................................................................................145.5. La distrubuzione e la vendita ................................................................................................................165.6. L’apertura alla concorrenza...................................................................................................................195.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti) ...............................................19

6. Il settore del gas.................................................................................................................................................226.1. Contesto regolatorio ..............................................................................................................................236.2. La domanda ..........................................................................................................................................256.3. L’offerta..................................................................................................................................................25

6.4. Il trasporto e lo stoccaggio..........................................................................................................................276.5. La distribuzione e la endita ...................................................................................................................296.6. L’apertura alla concorrenza e i principali operatori di mercato .............................................................326.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti ................................................32

7. Il rispetto degli obblighi di emissione .................................................................................................................34

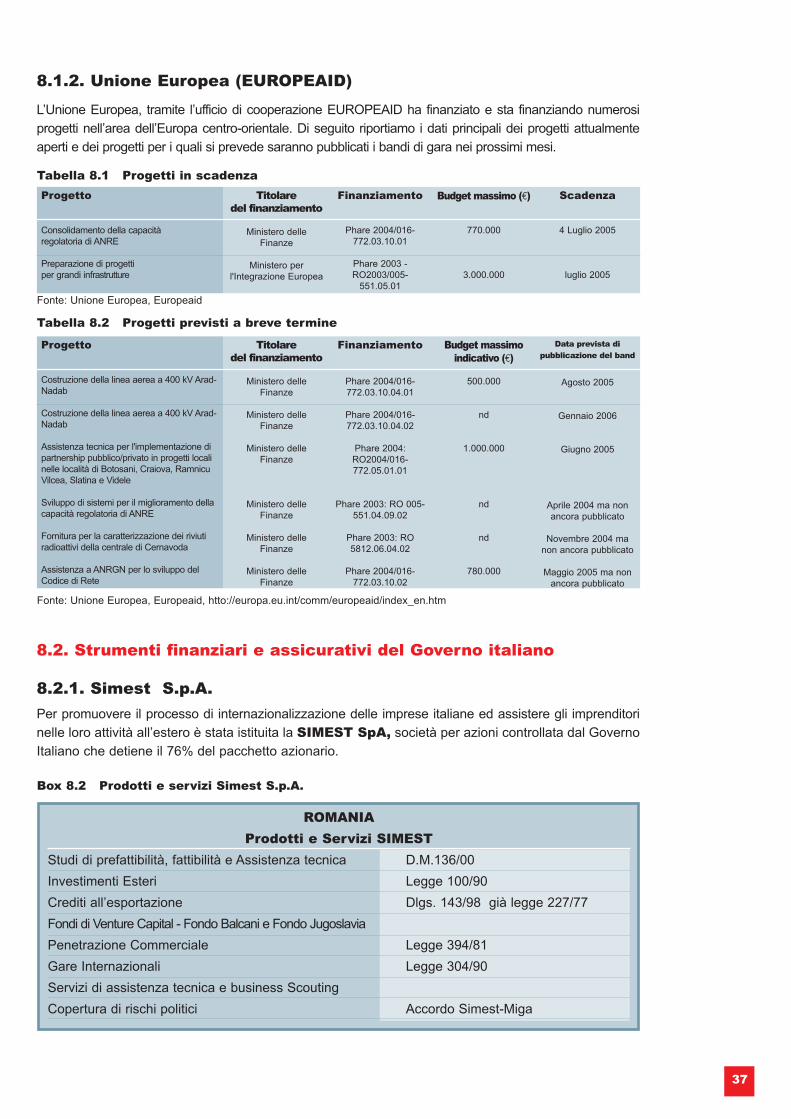

8. Finanziamenti per settore dell’energia...............................................................................................................358.1. Finanziamenti internazionali..................................................................................................................358.2. Strumenti finanziari e assicurativi del Governo italiano ........................................................................378.3. La finanza di progetto............................................................................................................................488.4. Servizi e prodotti per le imprese all’estero del Gruppo UniCredit ........................................................52

9. Opportunità per le imprese italiane....................................................................................................................55

10. Istituzioni di riferimento e indirizzi utili................................................................................................................56

11. Glossario ............................................................................................................................................................58

12. Unità di misura ...................................................................................................................................................59

Appendice A.Bando di gara Hidroelectrica SA........................................................................................................................60

Appendice B.Esempio di Tender Europeaid............................................................................................................................61

Indice

i

Figura 3.1 Tasso di crescita reale e inflazione ......................................................................................................03Figura 3.2 Composizione del PIL per settore ........................................................................................................03Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale .......................04Figura 3.4 Esportazioni ed esportazioni verso l’Italia (2004) ................................................................................04Figura 3.5 Esportazioni ed importazioni per paese (2004) ...................................................................................05Figura 5.1 Struttura del mercato............................................................................................................................06Figura 5.2 Riorganizzazione di CONEL (Decisione Governativa 627/2000).........................................................07Figura 5.3 Evoluzione della domanda 2000-2030 (GWh) .....................................................................................09Figura 5.4 Consumo per settore (%, 2002) ...........................................................................................................10Figura 5.5 Capacità per tipo di combustibile .........................................................................................................10Figura 5.6 Capacità e produzione da rinnovabili ...................................................................................................11Figura 5.7 Produzione di elettricità (GWh).............................................................................................................11Figura 5.8 Produzione per produttore (2003) ........................................................................................................11Figura 5.9 Generazione per tipo di combustibile (%) ............................................................................................12Figura 5.10 Tariffe di trasmissione...........................................................................................................................15Figura 5.11 Evoluzione del numero di fornitori: 1999-2004 ....................................................................................16Figura 5.12 Costo dell’elettricità per utenti industriali (2005) ..................................................................................18Figura 5.13 Costo dell’elettricità per utenti residenziali (2005) ...............................................................................18Figura 5.14 Evoluzione del numero di clienti idonei: 1999-2004.............................................................................19Figura 6.1 Struttura del mercato del gas naturale.................................................................................................22Figura 6.2 Flussi fisici e commerciali nel settore del gas. .....................................................................................22Figura 6.3 Evoluzione del numero di licenze 2000-2004 ......................................................................................24Figura 6.4 Evoluzione della domanda di gas naturale 1996-2010 ........................................................................25Figura 6.5 Evoluzione della produzione nazionale e delle importazioni ..............................................................27Figura 6.6 Evoluzione della capacità di stoccaggio .............................................................................................28Figura 6.7 Sistema di trasporto del gas.................................................................................................................28Figura 6.8 Vendite giornaliere di gas nel periodo 1 ottobre 1998-31 marzo 2004 ................................................30Figura 6.9 Prezzi del gas per utenti industriali (2005)...........................................................................................31Figura 6.10 Prezzi del gas per utenti residenziali (2005) ........................................................................................31Figura 8.1 Polizza Individuale di Sace S.p.A.........................................................................................................43Figura 8.2 Polizza Investimenti di Sace S.p.A.......................................................................................................44Figura 8.3 Polizza Lavori di Sace S.p.A. ...............................................................................................................44Figura 8.4 Polizza Fidejussione di Sace S.p.A......................................................................................................45Figura 8.5 Polizza credito acquirente di Sace S.p.A .............................................................................................45Figura 8.6 Conferme Credito Documentario di Sace S.p.A. .................................................................................46Figura 8.7 Architettura del Project Finance ...........................................................................................................49Figura 8.8 Gli elementi del Project Finance .........................................................................................................50Figura 8.9 La struttura finanziaria del Project Finance..........................................................................................51

Tabella 3.1 Principali Indicatori Macroeconomici ....................................................................................................03Tabella 5.1 Estensione e articolazione della rete di distribuzione di Electrica SA .................................................16Tabella 6.1 Società del gas nel portafoglio privatizzazioni di MEC-OPSPI ............................................................32Tabella 6.2 Società privatizzande ...........................................................................................................................33Tabella 8.1 Progetti in scadenza.............................................................................................................................37Tabella 8.2 Progetti previsti a breve termine ..........................................................................................................37

ii

Lista delle tabelle

Lista delle figure

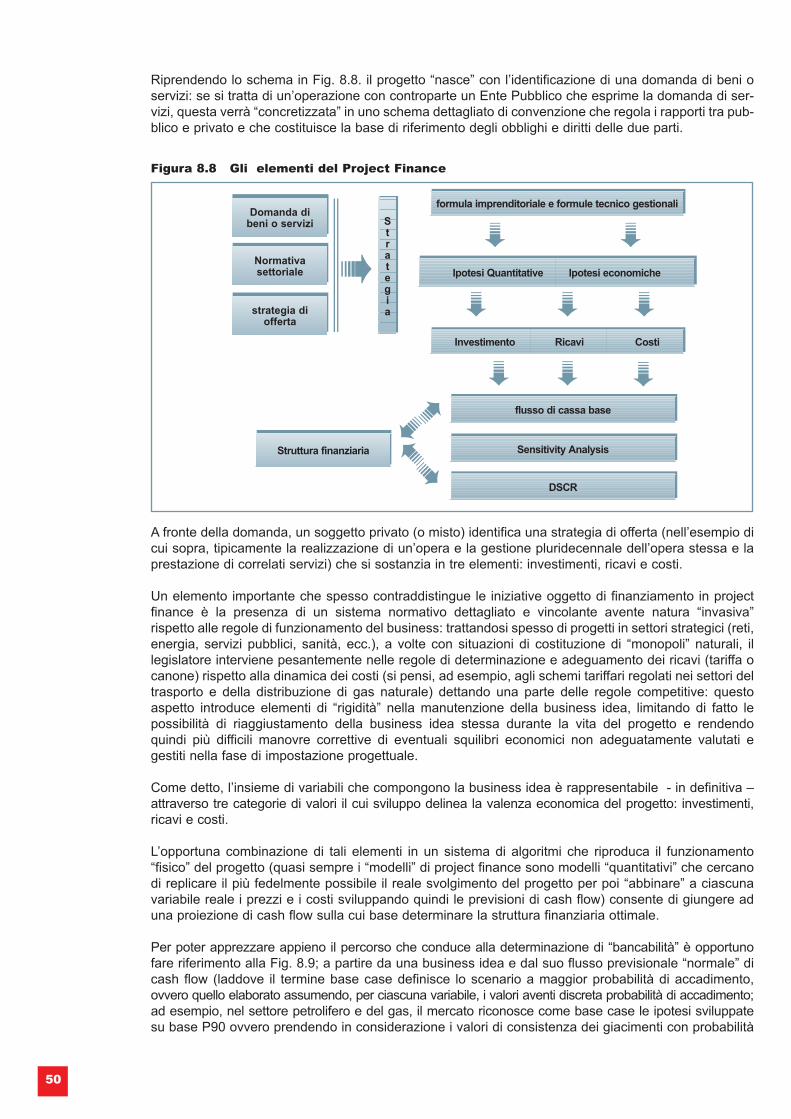

Il processo di liberalizzazione del mercato romeno dell’energia, similmente a quanto accaduto in altripaesi europei, prevede il graduale passaggio da una struttura verticalmente integrata dominata dalmonopolista pubblico a una struttura caratterizzata da concorrenza nelle diverse fasi della filiera.Un primo deciso passo avanti verso la liberalizzazione è stato compiuto nel 2000, con la ristrutturazionedei monopolisti pubblici, CONEL e SNGN ROMGAZ, in diverse società, ciascuna delle quali operantein un diverso segmento della filiera. Nel 2003 è stata emanata la Legge sul Settore Elettrico che definisce i principi fondamentali della regolamentazione del settore elettrico con l’obiettivo di:(i) garantire un esercizio sicuro ed efficiente del sistema;(ii) introdurre la concorrenza nelle attività della filiera che per la loro struttura permettono la transizioneverso un regime concorrenziale in modo relativamente “semplice” (generazione e vendita);(iii) regolamentare l’accesso alle infrastrutture di rete, strategico per lo sviluppo della concorrenza sulmercato e dell’economia del paese;(iv) fissare i meccanismi tariffari in modo tale da garantire una adeguata protezione ai consumatori;(v) una congrua remunerazione alle imprese e agli investitori; (vi) un adeguato standard qualitativo del servizio.L’anno successivo è stata la volta della Legge sul Settore del Gas. Il processo di liberalizzazione nonpuò tuttavia considerarsi concluso, né sotto il profilo formale e neppure sotto quello “fattuale”: sotto ilprofilo formale, le leggi attualmente in vigore dovranno essere integrate in alcuni punti (ad esempio laseparazione legale fra le diverse attività della filiera) per essere coerenti con la normativa comunitaria invista dell’adesione della Romania all’Unione Europea del 2007; sotto il profilo “fattuale”, il settore dell’energia continua ad essere dominato dal settore pubblico e la partecipazione di operatori privati èlimitata.Attrarre finanziamenti da privati è una delle grandi sfide che attendono il settore dell’energia nei prossimianni. Il programma di privatizzazione originariamente previsto ha subito diversi ritardi e durerà più alungo di quanto inizialmente ipotizzato. All’inizio del 2005 si è osservato un interessante passo in avantisulla via delle dismissioni con la cessione di due distributori, Electrica Oltenia e Electrica Moldova, algruppo cecoslovacco CEZ e alla tedesca E.ON rispettivamente ma il numero di società da privatizzareè ancora elevato.Le privatizzazioni non sono l’unica opportunità che si presenta a chi voglia investire nel mercato romeno dell’energia. Le reti di trasmissione e di distribuzione sono piuttosto obsolete e necessitano diimportanti lavori di manutenzione e di modernizzazione, che offrono interessanti prospettive di ingressosul mercato alle imprese europee.

1. Introduzione

01

1. Dal 1 luglio 2005 è iniziata la rivalutazione della moneta nazionale, ovvero 10 mila lei (ora 27 euro centesimi) sostituiti da un nuovo leu pesante per porre fine ad unperiodo caratterizzato da un altissimo tasso d'inflazione.

Superficie 238.391 km2

Capitale BucarestPrincipali città Iasi, Constanza, Cluj-Napoca, Galazi, Timisoara, Brasov,

CraiovaPopolazione 21,68 milioni (2003)Tasso di crescita della popolazione 0.11 (2004)Lingua ufficiale Romeno; le minoranze etniche, nei casi previsti dalla legge,

possono usare la propria lingua madre nella scuola, nell’amministrazione e nel sistema giudiziario

Moneta Leu (ROL)1

Forma di governo Repubblica parlamentare

PIL 238.791 (2004), 273.774 mln ROL (stima per il 2005)Variazione reale del PIL 8,3 (2004), 5,1% (2005, stima)Composizione del PIL Servizi 53,2%, industria 33,7%, agricoltura 13,1% (2004)PIL pro capite € 2.717,55 (2004) € 3.210 (2005, stima)Disoccupazione 6,2% (2004), 5,8% (2005, stima)Inflazione (valore medio annuo) 11,9% (2004), 8,7% (2005, stima)Tasso di cambio/€ (valore medio annuo) 4,53% (2004), 3,6% (2005, stima)Tasso di interesse di riferimento (valore di fine anno) 17,96 (2004), 8,10% (2005, stima)Tasso di intervento (valore di fine anno) 17% (2004), 7,5% (2005, stima)Debito pubblico/PIL 23% (2004), 19% (2005, stima)IDE/PIL 7,1% (2004), 5% (2005, stima)Bilancia commerciale € 7,33 mld € (2004), -3,2 mld € (Gennaio - Maggio 2005)Produzione industriale +4.3% (2004) Esportazioni (FOB) 18,93 mld € (2004), 6,9 mld € nel primo trimestre 2005Importazioni (CIF) 26,28 mld € (2004), 9.2 mld € nel primo trimestre 2005Principali settori esportatori Prodotti minerali e combustibili, macchine, apparecchi,

equipaggiamenti elettrici; prodotti dell’industria chimica econnessi; veicoli ed equipaggiamenti di trasporto; strumenti ed apparecchi

Principali settori importatori Meccanica (macchinari e pezzi meccanici), prodotti minerali (petrolio, prodotti petroliferi, carbone, etc.), tessile, mezzidi trasporto, prodotti metallurgici, settore chimico

Principali paesi fornitori Italia, Germania, Federazione Russa, Francia, Turchia,Austria, Cina, Polonia, Ungheria

Principali paesi clienti Italia, Germania, Turchia, Francia, Regno Unito, Ungheria, USA, Austria, Olanda

Debito estero/PIL 30,8% (2004), 32,3% (2005, stima)

02

2. Struttura di governo e organizzazione dello stato

3. Scenario economico

Fonte: Unicredit, Romania Institutul National de StatisticaNOTA: mln = milioni; mld = miliardi

Fra i paesi dell’Europa centro-orientale, la Romania è fra quelli che negli ultimi anni ha mostrato i livelli dicrescita più elevati. Fra il 2003 e il 2004 il tasso di crescita del PIL romeno è passato da 4.9% a 8.1%,con un incremento del 65.3%, sostenuto da consumi elevati e da un’accelerazione degli investimenti.Alla crescita si è accompagnata anche una notevole riduzione dell’inflazione, che si prevede continueràla sua discesa anche nei prossimi anni.L’andamento del tasso di crescita e dell’inflazione nel periodo 1995-2004 e le previsioni per il periodo2005-2007 sono rappresentate in Figura 3.1.

Figura 3.1 Tasso di crescita reale e inflazione

L’analisi dei settori produttivi mostra una netta prevalenza dell’industria pesante e della petrolchimicafino agli inizi degli anni ’90. Il ritardo tecnologico accumulato da tali settori ne ha tuttavia ridotto gradualmente il peso a favore dei servizi e dell’agricoltura. Quest’ultima, tuttavia, risente del mutamentostrutturale che si è verificato nell’ultimo decennio con il passaggio dalla statalizzazione alla proprietàprivata e del deterioramento delle condizioni climatiche degli ultimi anni. Il settore in maggiore espansioneè quello dei servizi, le cui potenzialità non sono ancora state completamente sfruttate.

Le previsioni per l’anno in corso indicano un rallentamento della crescita rispetto a quanto osservato nel2004. Per i prossimi 2 anni è comunque previsto un tasso di crescita del PIL al di sopra del 5%. L’andamento dei principali indicatori macroeconomici nel breve/medio periodo è riassunto nella Tabella 3.1.

2003 2004 2005f 2006f 2007fTasso di crescita reale (%) 5,2 8,3 5,1 5,5 5,3Inflazione (%) 15,4 11,9 8,7 7,2 6,0Disoccupazione (%) 7,4 6,2 5,8 5,6 5,5Tasso di cambio /€ 3,756 4,053 3,585 3,45 3,413Tasso di interesse di riferimento 20,41 17,96 8,1 7,2 6,65Tasso sui depositi c/o Banca centrale 21,25 17,0 10,5 8,5 7,0Investimenti esteri diretti/PIL 3,8 7,1 5,0 5,2 4,3Debito pubblico/PIL 26,8 23,0 19,0 17,7 33,3

Fonte: Istituto Nazionale di Statistica Romeno, World Bank

Fonte: ICE, Istituto Nazionale di Statistica Romeno

Fonte: Unicredit, 2005

03

Figura 3.2 Composizione del PIL per settore

Tabella 3.1 Principali Indicatori Macroeconomici

Fonte: Unicredit, 2005

3.1. Gli scambi con l’esteroIl Ministero dell’Economia e del Commercio romeno ha recentemente evidenziato il ruolo dell’interscambio

con l’estero quale fattore di crescita dell’economia. Nel 2004 le esportazioni hanno raggiunto i 18,93miliardi di Euro e le importazioni i 26,28 miliardi,2 con un aumento del 21,3% e del 24% rispettivamente.

L’analisi a livello di settore evidenzia come per determinate categorie merceologiche (prodotti mineralie combustibili, macchine, apparecchi, equipaggiamenti elettrici, prodotti dell’industria chimica e connessi, veicoli ed equipaggiamenti per il trasporto, strumenti ed apparecchi ottici, fotografici e di misura; materie plastiche, gomma ed articoli in gomma; metalli, grassi ed oli animali e vegetali) iltasso di crescita (attorno al 36%) sia stato superiore a quello del totale delle esportazioni.

La crescita delle importazioni è stata generata principalmente dai prodotti industriali, dai combustibili e da beni capitali. Massiccia è stata l’importazione di mezzi di trasporto (+85%), prodotti metallurgici(+34%) e minerali (+34%).

04

Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale

Fonte: ICE

Figura 3.4 Esportazioni ed importazioni verso l’Italia (2004)

2 Valori FOB per le esportazioni e valori CIF per le importazioni.

05

A livello geografico, le esportazioni romene, oltre che verso l’Italia, si sono indirizzate principalmenteverso la Germania e la Francia mentre oltre il 50% delle importazioni proviene dall’area EU25 (Italia18,30%, Germania 17,89%, Francia 7,15%, Ungheria 6,05%, Gran Bretagna 3,40% e Olanda 2,82%),seguita da Federazione Russa (5,67%), Turchia (4,27%) e Cina (3,35%).

Fonte: ICE, 2004; Economist Intelligence Unit 2004.

Italia

Ger

man

ia

Fra

ncia

Tun

isia

Gra

n B

reta

gna

Ung

heria

Ola

nda

Aus

tria

US

A

Gre

cia

Figura 3.5 Esportazioni ed importazioni per paese (2004)

Italia

Ger

man

ia

Fra

ncia

Ung

heria

Fed

. R

ussa

Aus

tria

Tur

chia

Gra

n B

reta

gna

Cin

a

Ola

nda

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

20.00%18.00%16.00%14.00%12.00%10.00%

8.00%6.00%4.00%2.00%0.00%

Esportazioni Importazioni

Ministero responsabile del settore energetico Ministero dell’Economia e del CommercioAutorità di regolamentazione A.N.R.E. (settore elettrico); A.N.R.G.N. (settore gas)Riserve petrolifere accertate 956 milioni di barili (stima 2005)Produzione petrolifera 115.000 barili/giorno (2004)Consumi petroliferi 396.000 barili/giorno (2004)Importazioni nette di petrolio 281.000 barili/giorno (2004)Capacità di raffinazione 8 mln t (2003)Riserve di gas naturale 107.08 mld m3 (stima 2005)Produzione di gas naturale 14,3 mld m3 (2004)Consumo di gas naturale 18,5 mld m3 (2003)Importazioni nette di gas naturale 5,4 mld m3 (2003)Produzione di carbone 29.92 mln t (stima 2005)Consumo di carbone 36,3 mln t (2002)Importazioni nette di carbone 2,7 mln t (2002)Riserve utilizzabili 1600 mln tCapacità di generazione 16.000 MW (stime 2005)Produzione elettrica netta 56.53 TWh (2003)Consumo di elettricità 57.5 TWh (2003)Operatori principali del mercato Hidroelectrica (generazione), Termoelectrica (generazione),

Nuclearelectrica (generazione), Transelectrica (trasmissioneelettrica), Electrica e ENEL (distribuzione e vendita elettricità); Romgaz, petrom e Amromco Energy (produzione gas), Transgaz (trasporto gas), Romgaz e Depomures (stoccaggio)

4. Politica energetica

06

Fonte: H. Bogdan, Overview Regarding the Romanian Electricity Sector Regulatory Framework Development.

5. Il settore elettrico

La struttura verticalmente integrata del settore elettrico ha imposto, come nella quasi totalità deipaesi europei, una transizione graduale verso una struttura di mercato concorrenziale.L’attuale struttura di mercato ha visto la progressiva introduzione della concorrenza nelle attività diproduzione e fornitura mentre sono soggette a regolamentazione le attività di trasmissione e distribuzione.

Il mercato romeno è basato su contratti bilaterali fra i partecipanti e sull’accesso non discriminatorioalle reti di trasmissione e distribuzione per tutti gli utenti che ne facciano richiesta e che siano in possesso dei necessari requisiti tecnici.

Attualmente operano sul mercato 89 produttori (di cui 37 in cogenerazione), 1società di trasmissione e dispacciamento, 23 distributori e 73 fornitori.

La domanda è segmentata in clienti idonei (clienti con un consumo annuo superiore a 1 GWh, chepossono liberamente scegliere il fornitore) e clienti vincolati, che ricevono l’elettricità dal distributoreche opera nell’area geografica in cui sono collocati.

La struttura del mercato, con l’indicazione dei flussi di energia e dei flussi contrattuali, è riportatanella Figura 5.1.

Figura 5.1 Struttura del mercato

ImportExport

Altri fornitori

Clienti vincolati

Clienti idonei

Operatore di sistema(trasmissione

Flussi di energia

Rapporti contrattuali

Operatore di mercato

Produttori

Fornitori

Distributori

Fornitori

Fonte: S. Gheorge, Deregulation of the Romanian Electricity Sector, 5 October 2004.

Figura 5.2 Riorganizzazione di CONEL (Decisione Governativa 627/2000)

07

5.1. Contesto regolatorio

Nell’ambito della riforma economica del 1990, il settore dell’energia romeno è stato riorganizzato definendodue categorie di imprese pubbliche autonome: Regis Autonomous (RAs), società pubbliche per la produzione e la fornitura di prodotti energetici considerati strategici (elettricità, petrolio, gas naturale,lignite e carbone) e le Società Commerciali (CCs), società per azioni per la gestione delle attività e deiservizi di supporto. La Regie Autonomous per l’Elettricità (RENEL) ha subito nel 1998 una ristrutturazione radicale che haportato alla creazione di CONEL, la società elettrica nazionale. Nel 2000, CONEL è stata riorganizzatain quattro diverse società: TRANSELECTRICA S.A. (di cui fa parte Opcom S.A., che gestisce il mercatoelettrico) che gestisce il trasporto di energia elettrica; TERMOELECTRICA S.A., per la produzione dienergia elettrica da impianti termici; HIDROELECTRICA S.A. per la produzione di energia elettrica daimpianti idroelettrici e ELECTRICA S.A. per la distribuzione e la fornitura di energia elettrica.

Il settore dell’energia è sotto la supervisione del Ministero dell’Economia e del Commercio, che ne definisce la politica e le strategie, ed è regolato da A.N.R.E., il regolatore indipendente del settore elettrico.3

3 Le responsabilità operative sono invece in capo alle RAs e CCs.

Box 5.1 Autoritatea Nationala de Reglementare in domeniul Energiei (A.N.R.E.)

A.N.R.E. è l’Autorità di regolazione del settore elettrico. E’stata istituita nel 1998 ed è coordinata direttamente dalPrimo Ministro. E’ formata da un presidente, un vice presidente e 3 commissari. Il Presidente e Vice Presidente sono nominati dal Primo Ministro su proposta del Ministro dell’Economia per unperiodo di 5 anni. I commissari sono nominati dal Ministro per un periodo di 5 anni.I compiti di A.N.R.E. sono stati ridefiniti recentemente dalla Legge sul Settore Elettrico del luglio 2003, che stabilisce le linee guida per la riforma del settore e definisce compiti e competenze del regolatore:■ Regolamentazione tecnica e commerciale delle società che operano nel settore;■ Rilascio delle licenze alle società che intendono operare nel settore elettrico;■ Determinazione delle metodologie per il calcolo delle tariffe delle attività regolate;■ Determinazione dei contratti-tipo che regolano i rapporti fra i diversi operatori;■ Controllo e monitoraggio del settore.A.N.R.E. è finanziata interamente con i proventi dei canoni che devono essere versati dalle imprese regolate (ad esempio per la concessione delle licenze e delle autorizzazioni) e, quindi, non incide sul bilancio pubblico.

08

Le norme fondamentali che regolano attualmente il settore elettrico sono contenute nella Legge sulSettore Elettrico del luglio 2003.Il settore elettrico romeno è ancora fortemente dominato dalla presenza pubblica in tutte le attività dellafiliera. Le attività gestite dal settore pubblico possono essere date in concessione; la concessione entrain vigore dalla data di pubblicazione sulla Gazzetta Ufficiale rumena (Moniturul Oficial al României).L’accesso dei terzi alle reti di trasporto e distribuzione è regolamentato. Hanno diritto ad accedere allarete tutti coloro che ne facciano richiesta e che siano in possesso dei necessari requisiti tecnici.La società che effettua la trasmissione può rifiutare l’accesso in caso non vi sia sufficiente capacitàoppure se la connessione del nuovo utente mette a rischio la stabilità del sistema e quindi la possibilità,per gli utenti già connessi, di usufruire del sistema di trasmissione. In ogni caso, l’eventuale rifiuto diaccesso deve essere motivato.

Gli utenti finali sono suddivisi fra clienti idonei, consumatori finali il cui consumo è superiore a 1GWh/anno e che possono liberamente scegliere il proprio fornitore, e clienti non idonei, definiti come iconsumatori che per ragioni tecniche e/o regolatorie non possono liberamente scegliere il proprio fornitore. I clienti idonei attualmente presenti sul mercato sono 74.

Nell’aprile 2005 è stata posta in consultazione una nuova Legge sul Settore Elettrico che mira ad approfondire e a regolamentare in maniera più dettagliata diversi aspetti del settore elettrico in vista dell’adesione della Romania all’Unione Europea prevista per il 2007.

Box 5.2 La Legge sul Settore Elettrico

La Legge 318 del’ 8 luglio 2003 (Legge sul Settore Elettrico) definisce i principi generali di regolazione del settore elettrico; si applica a tutti gli impianti di generazione con capacità superiore a 250 kW con l’eccezione dibatterie e gruppi mobili, sorgenti stazionarie di corrente continua e installazioni nelle acque territoriali.La Legge ha l’obiettivo di garantire l’esercizio sicuro ed efficiente di tutto il sistema elettrico, di creare un mercato concorrenziale dell’elettricità e di garantire agli utenti l’accesso alle reti di trasmissione e distribuzione aparità di condizioni. A tal fine, il Governo ha il compito di individuare le linee strategiche di sviluppo del settore,che saranno implementate dal Ministero dell’Energia e delle Risorse Naturali.Le attività che la Legge sul Settore Elettrico individua e per lo svolgimento delle quali è necessario ottenere unalicenza rilasciata da A.N.R.E. sono le attività di generazione, co-generazione, trasmissione, dispacciamento, distribuzione e fornitura.Le attività del settore elettrico possono essere svolte da qualsiasi impresa, anche estera, purché in possesso diuna licenza. Nel caso di imprese estere, è necessario avere una sede permanente in Romania per tutta la durata della licenza. La Legge fissa, inoltre, i diritti e doveri dei licenziatari, le attività dell’operatore della trasmissione, dell’operatore di mercato e dei distributori e dispone che le attività dello Stato nel settore elettricocosì come i servizi di interesse nazionale siano oggetto di una concessione.La Legge fissa anche i criteri per la determinazione delle tariffe e dispone che, oltre a contribuire all’uso efficiente del sistema, le tariffe siano differenziate per categoria di utenza e strutturate in modo tale da proteggere i consumatori e garantire la qualità del servizio offerto.

094 La domanda di punta è definita come la domanda massima registrata in un’ora nel corso dell’anno. A titolo di esempio, la domandadi punta in Italia nei primi 6 mesi del 2005 è stata pari a 54.100 MW.

Box 5.3 Il documento di consultazione sul settore elettrico

Nell’Aprile 2005 A.N.R.E. ha lanciato un nuovo documento di consultazione per modificare la Legge sul SettoreElettrico attualmente in vigore. Le modifiche principali proposte possono essere riassunte come segue:■ Estensione dell’applicazione della legge anche agli impianti di potenza inferiore a 250 kW;■ Inclusione della sicurezza dell’offerta e della promozione dell’uso della cogenerazione nella produzione di

energia elettrica fra gli obiettivi da perseguire;■ Ridefinizione degli obiettivi di medio-lungo periodo della politica energetica nazionale con l’inclusione di

misure di protezione per clienti disagiati, promozione di produzione da rinnovabili soprattutto per utenti inregioni isolate e promozione della cogenerazione;

■ Ridefinizione e specificazione delle competenze di Ministero e regolatore (verso una maggiore autonomiadel regolatore);

■ Autorizzazione per la costruzione di impianti da fonti rinnovabili o di cogenerazione o per il potenziamento diimpianti esistenti nel caso in cui il potenziamento sia effettuato con agevolazioni finanziarie;

■ Licenza per le operazioni commerciali di impianti con potenza superiore a 10 MW e per impianti mantenutiin esercizio con finanziamenti;

■ Introduzione dell’obbligo di servizio pubblico;■ Concessione unica per attività di trasporto e gestione dell’infrastruttura di trasporto;■ Durata minima della concessione per la distribuzione pari a 15 anni;■ Introduzione di aste per la costruzione di nuova capacità nel caso di capacità insufficiente;■ Esplicitazione delle condizioni di accesso alla rete;■ Definizione della struttura e delle operazioni del mercato elettrico (partecipanti al mercato, mercato del

giorno prima, mercato del bilanciamento).

Fonte: nostri calcoli su dati Transelectrica (2003) e Haas, Keseric, Resch (2004), Medium and Long-Term Effects of EUElectricity Enlargment.

5.2. La domandaLa domanda è segmentata in clienti idonei (clienti con un consumo annuo superiore a 1 GWh, che possonoliberamente scegliere il fornitore) e clienti vincolati, che ricevono l’elettricità dal distributore che opera nell’area geografica in cui sono collocati.La domanda complessiva nel 2003 è stata pari a circa 57.3 TWh, con una domanda di punta pari a 8.356MW.4 Le stime attualmente disponibili indicano un’evoluzione del tasso di crescita medio annuo della domanda vicino al 3,6% per il periodo 2006-2010 che porterà la domanda a circa 61.000 GWh nel 2010.

Figura 5.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale

10

Per quanto riguarda i consumi settoriali, i consumi maggiori sono riferibili al settore industriale (39,6%), seguito da settore civile, servizi e agricoltura (36,4%), trasporti (16%) e usi non energetici (8%).

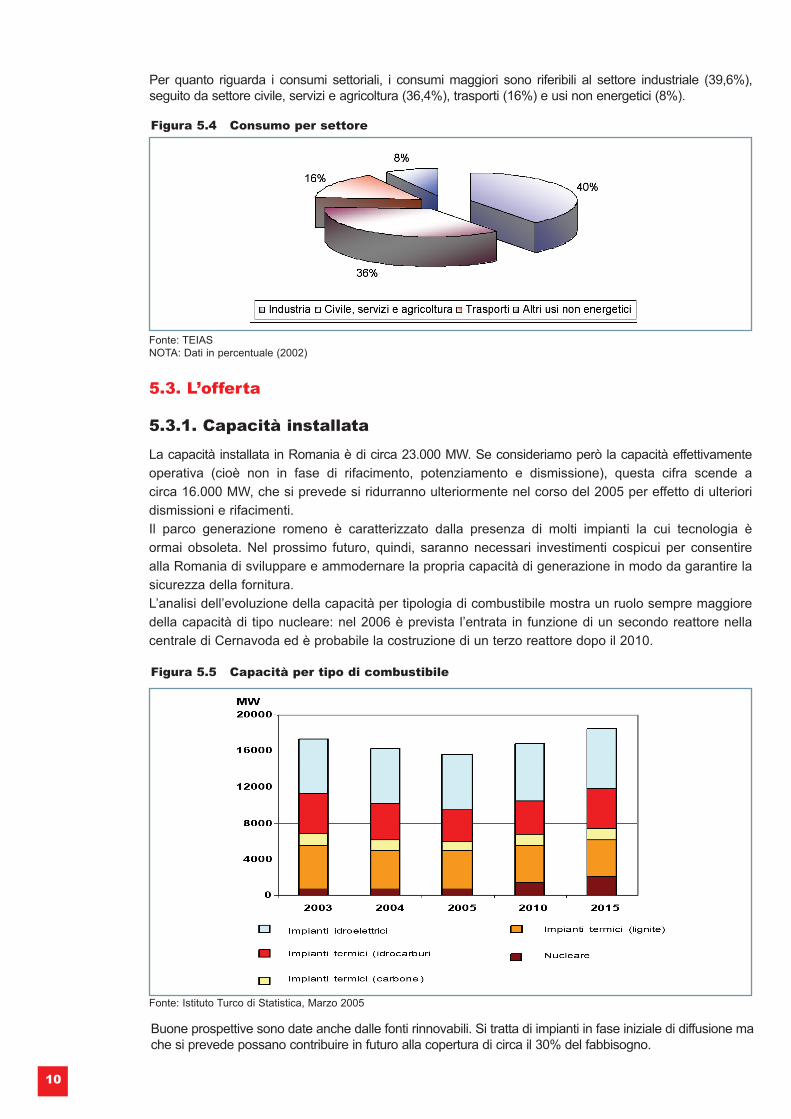

Buone prospettive sono date anche dalle fonti rinnovabili. Si tratta di impianti in fase iniziale di diffusione mache si prevede possano contribuire in futuro alla copertura di circa il 30% del fabbisogno.

5.3. L’offerta

5.3.1. Capacità installata

La capacità installata in Romania è di circa 23.000 MW. Se consideriamo però la capacità effettivamenteoperativa (cioè non in fase di rifacimento, potenziamento e dismissione), questa cifra scende a circa 16.000 MW, che si prevede si ridurranno ulteriormente nel corso del 2005 per effetto di ulterioridismissioni e rifacimenti. Il parco generazione romeno è caratterizzato dalla presenza di molti impianti la cui tecnologia è ormai obsoleta. Nel prossimo futuro, quindi, saranno necessari investimenti cospicui per consentire alla Romania di sviluppare e ammodernare la propria capacità di generazione in modo da garantire lasicurezza della fornitura. L’analisi dell’evoluzione della capacità per tipologia di combustibile mostra un ruolo sempre maggioredella capacità di tipo nucleare: nel 2006 è prevista l’entrata in funzione di un secondo reattore nella centrale di Cernavoda ed è probabile la costruzione di un terzo reattore dopo il 2010.

Fonte: TEIASNOTA: Dati in percentuale (2002)

Figura 5.4 Consumo per settore

Fonte: Istituto Turco di Statistica, Marzo 2005

Figura 5.5 Capacità per tipo di combustibile

11

5.3.2. Produzione nazionale

Dopo la riduzione nella produzione di energia elettrica osservata nel periodo 1996-1999, nel periodo1999-2003 la produzione di elettricità è cresciuta costantemente a un tasso medio annuo pari a circa il3.3%, come mostrato nella Figura 5.7.

La struttura della produzione per produttore evidenzia il ruolo preponderante del settore pubblico, checontrolla la maggior parte dell’elettricità prodotta.

Fonte: A.N.R.E. Rapporto Annuale, 2003

Figura 5.7 Produzione di elettricità (GWh)

Figura 5.8 Produzione per produttore (2003)

Figura 5.6 Capacità e produzione da rinnovabili

Fonte: A.N.R.E. Rapporto Annuale, 2003

90,000

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

83,400

69,900

56,91254,195 55,476 55,136

59,26761,350

57,251 53,96849,892

51,95053,860 55,189 56,906

12

L’analisi della produzione per combustibile mostra il ruolo preponderante che carbone e lignite hannoancora nel parco generazione; seguono, con rilevanza comparabile, la produzione idroelettrica e termoelettrica da idrocarburi (sostanzialmente gas naturale). Ancora limitato il ruolo del nucleare, per ilquale si prevede un incremento significativo della quota di elettricità prodotta a partire dal 2010.La struttura della produzione per combustibile e l’evoluzione prevista sono riportati in Figura 5.9.

L’attività di generazione può essere esercitata da qualsiasi impresa in possesso di una licenza di generazione rilasciata da A.N.R.E.La legge prevede, inoltre, nell’ambito dell’attività di generazione, cogenerazione e dell’attività di trasmissione, che l’impresa debba essere in possesso di una ulteriore licenza (“licenza di impianto”),sempre rilasciata da A.N.R.E., per:

■ la costruzione di nuovi impianti con potenza superiore a 10 MW;

■ la costruzione di impianti di cogenerazione con potenza superiore a 10 MW;

■ il potenziamento e/o il rifacimento di impianti esistenti;

■ la costruzione di nuove linee di trasmissione e delle sottostazioni con voltaggio superiore a 110 kV;

■ il potenziamento/rifacimento delle rete con voltaggio superiore a 110 kV.

Figura 5.9 Generazione per tipo di combustibile (%)

Fonte: Transelectrica, 2004

Box 5.4 Le licenze: principi generali

La licenza è rilasciata alle imprese che dimostrino di avere i necessari requisiti tecnici e finanziari. Nel caso diimprese straniere, queste devono avere una sede permanente in Romania per l’intera durata della licenza. La durata massima della licenza è 8 anni per l’attività di fornitura e 25 anni per le altre attività. Il costo delle spesedi valutazione della documentazione inviata dall’impresa al regolatore per l’ottenimento della licenza varia secondo l’attività che si desidera intraprendere ma in nessun caso può essere inferiore a 11.400.000 ROL(circa280€). Le società in possesso di licenza devono inoltre versare ogni anno, a titolo di canone, un ammontare pariallo 0,035% del turnover.

13

5.3.3. Import ed export

La Romania è un esportatore netto di elettricità. Nel 2004 ha importato 1748 GWh da Bulgaria (989),ex Jugoslavia (22), Ungheria (31), Ucraina (282) e Moldavia (424).5 Nel corso dello stesso anno laRomania ha esportato 2941 GWh verso Bulgaria (732), ex Jugolslavia (2014), Ungheria (194) eUcraina (1).6

La Romania dispone attualmente delle seguenti interconnessioni:

■ Ukraina (750 kV e 400 kV);

■ Bulgaria (750 kV, 400 kV e 220 kV);

■ Serbia e Montenegro (400 kV e 3 linee da 110 kV);

■ Moldavia (3 linee da 110 kV);

■ Ungheria (400 kV).7

Il sistema romeno ha due interconnessioni sincrone: una con la Bulgaria, usata in situazioni di emergenza,e una con la Serbia e Montenegro, utilizzata principalmente per le importazioni. Le interconnessioni congli altri paesi sono attualmente effettuate isolando porzioni di rete per consentire lo scambio.

È prevista la costruzione di due nuove linee aeree:

■ Oradea-Bekescsaba (Ungheria), 400 kV, la cui entrata in esercizio è prevista nel 2007;

■ Suceava-Balti (Moldavia), 400 kV, la cui entrata in esercizio è prevista nel 2009.

Attualmente la Romania non evidenzia dipendenza dall’estero per il soddisfacimento della domanda dielettricità (è infatti un esportatore netto) e questa tendenza è confermata anche per il prossimo futuro.

Box 5.5 I principali produttori

Hidroelectrica SA è la società per azioni di proprietà dello stato che produce elettricità sfruttando le risorseidroelettriche del paese. Gli impianti di produzione sono distribuiti fra 12 succursali (Bistrita, Arges, Valcea, Cluj,Portile de Fier, Hateg, Caransebes, Buzau, Sebes, Targu Jiu, Slatina e Sibiu) la cui produzione complessiva nel2003 è stata di 13.195 GWh (di cui il 42,5%, pari a circa 5611 GWh, dalla succursale di Portile de Fier). Nel 2004ha effettuato investimenti per circa 130 milioni di Euro per l’ammodernamentoe il potenziamento degli impianti.

Termoelectrica SA è la società per azioni di proprietà dello stato, controllata dal Ministero dell’Economia eCommercio, per la produzione di elettricità da impianti termoelettrici. Oltre all’attività di produzione, Termoelettricasvolge attività di importazione ed esportazione e le attività di supporto necessarie alla generazione elettrica. Nel2003 Termoelectrica SA ha subito un’ampia ristrutturazione e attualmente è costituita da 3 sussidiarie con personalità giuridica per la produzione di elettricità e calore (SC Electrocentrale Deva SA, SC ElectrocentraleBucuresti SA si SC Electrocentrale Galati SA), 4 filiali per la produzione di elettricità e calore (SE Paroseni, SEDoicesti, SE Borzesti, SE Braila), 12 sussidiarie con personalità giuridica ((Termoserv-s) per la manutenzione ela fornitura di servizi alla produzione e una sussidiaria per la valorizzazione degli asset. A fine 2004 la capacitàinstallata era pari a 5.533 MW.

Nuclearelectrica SA è la società pubblica per la produzione di energia elettrica con tecnologia nucleare.Costituita il 2 luglio 1998, produce elettricità dall’impianto di Cernavoda (attualmente costituito da un reattoreCANDU da 655 MW; una seconda unità da 620 MW è in fase di costruzione e ulteriori 3 unità da 620 MW sonogià state pianificate) ed è attiva anche nella preparazione del combustibile per alimentare il reattore.

5 Dati UCTE, 2004.6 Dati UCTE, 2004.7 La linea Sandorfalva-Arad fra Ungheria e Romania è stata potenziata da 220 a 400 kV nel 1998.

148. La licenza n. 161 concessa da ANRE consente a Transelectrica di operare la rete di trasmissione romena; la licenza n. 162 consente lo svolgimento delle operazioni di

dispacciamento.9 Le 8 aree sono Bacau, Bucarest, Cluj-Napoca, Craiova, Constanta, Pitesti, Sibiu e Timisoara.10 Transelectrica SA, 2004.

5.4. La trasmissione e il bilanciamento

5.4.1. L’attività di trasmissione e bilanciamentoL’attività di trasmissione e dispacciamento è svolta da Transelectrica SA, società pubblica nata dallaristrutturazione di CONEL, sulla base di due licenze (una per l’attività di trasmissione e una per l’attività didispacciamento) concesse dal regolatore.8 La licenza ha un periodo di validità di 25 anni e fissa gliobblighi di Transelectrica:

■ Coordinamento tecnico e operativo e bilanciamento del sistema (tramite acquisto di servizi ancillari

e risorse proprie);

■ Manutenzione e sviluppo della rete;

■ Pianificazione dello sviluppo del sistema elettrico romeno e della rete di trasmissione;

■ Gestione delle interconnessioni con l’estero e dei transiti.

L’accesso alla rete di trasmissione è regolato e Transelectrica deve garantire l’accesso al sistema ditrasmissione, a parità di condizioni, a tutti gli utenti che ne facciano richiesta e che siano in possessodei requisiti tecnici necessari. Il bilanciamento in tempo reale del sistema è effettuato da Transelectrica con risorse proprie e con servizi ancillari (copertura delle perdite, riserva secondaria, riserva terziaria fast e slow, riserva rotante)acquistati da operatori qualificati sul mercato dei servizi ancillari. Attualmente gli operatori abilitati perla fornitura di servizi ancillari sono 8.

5.4.2. L’infrastruttura

La rete di trasmissione nazionale rumena è organizzata in 8 aree e comprende circa 9.000 km di lineead alta tensione (155 km a 750 kV, 4630 km a 400 kV, 4132 km a 220 kV e 38 km a 110 kV), 78 stazioni e 138 trasformatori la cui capacità complessiva raggiunge i 35.506 MVA.9 La capacità totale ditrasporto è di circa 22.000 MW e il flusso annuo vettoriato dalla rete è di circa 34 TWh.10

I parametri tecnici del sistema possono essere riassunti come segue:

■ Frequenza a 50 Hz con limiti di variazione fra 49.5 e 50.5 Hz al 95%;

■ Frequenza operativa compresa fra 49.75 Hz e 50.25 Hz al 99% in condizioni di normale operatività;

■ Frequenza operativa compresa fra 49.9 e 50.1 Hz al 90% in condizioni di normale operatività (le

frequenze fissate sono 49.95, 50.00 e 50.05 Hz);

■ Limite inferiore in condizioni eccezionali: 47.5 Hz;

■ Limite superiore in condizioni eccezionali: 52 Hz;

■ Voltaggio della rete in condizioni di normale operatività:- 750 kV, operato in condizioni normali fra 735 e 765 kV;- 400 kV, operato in condizioni normali fra 380 e 420 kV;- 220 kV, operato in condizioni normali fra 198 e 242 kV;- 110 kV, operato in condizioni normali fra 99 e 123 kV;

■ I limiti di variazione delle linee a 400 kV possono, in circostanze eccezionali, essere estesi fino a360 kV (limite inferiore, corrispondente a una variazione di -10%) e 440 kV (limite superiore, corrispondente a una variazione di +10%) per un periodo massimo di 15 minuti.

Nel corso del 2004 la rete è stata potenziata in seguito al completamento di diversi investimenti:

■ Completamento della modernizzazione delle stazioni 380/110 kV di Oradea Sud e Costanta Nord;

■ Conversione della linea Rosiori-Oradea Sud da 220 kV a 380 kV;

■ Potenziamento dell’autotrasformatore 2 380/220 kV della stazione di Portile de Fier 1 da 400 a 500 MVA.

15

5.4.3. Le tariffe di trasmissioneLe tariffe di trasmissione sono applicate a tutti i produttori e i fornitori. Sono differenziate in due grandigruppi, G e L (vi sono 6 zone G e 8 zone L) e riflettono, oltre ai costi per la fornitura del servizio di trasmissione (acquisto di servizi ancillari, risorse utilizzate per il dispacciamento di proprietà diTranselectrica, costi per la riserva terziaria fornita da impianti di cogenerazione), i costi dovuti alle perditee alle congestioni del sistema. Ai fornitori è inoltre applicata una componente tariffaria a copertura degli oneri di carattere amministrativo.La tariffa di trasmissione incide per circa il 10% sulla tariffa all’utente finale. Nel 2004 la tariffa media ditrasmissione è stata pari a circa 4,5 €/MWh, ma è previsto un incremento medio annuo pari a circa l’1.8%nell’arco del prossimo decennio.

L’evoluzione crescente della tariffe di trasmissione trova principalmente la propria ragione nella nuovapolitica tariffaria, resa necessaria dal futuro ingresso della Romania nell’Unione Europea. Le direttive europee sul mercato interno dell’elettricità, infatti, stabiliscono il divieto di sussidi incrociati sia fra categoriedi utenti sia fra diverse attività della filiera. La pratica dei sussidi incrociati ha caratterizzato per lungotempo la politica tariffaria romena e ha condotto nel passato a un sistema tariffario notevolmente distorto.La necessità di strutturare tariffe che coprano correttamente i costi, inclusi i costi di capitale, per ogni attività della filiera ha determinato, negli ultimi anni, un progressivo innalzamento delle tariffe per alcuniservizi (ad esempio la trasmissione) in corrispondenza all’evoluzione dei propri costi.

Box 5.6 Transelectrica SA

Transelectrica è la società pubblica di trasmissione e dispacciamento, nata nel 2000 dalla riorganizzazione di CONEL, il monopolista pubblico verticalmente integrato. Le azioni di Transelectricaappartengono interamente al Ministero per l’Economia e il Commercio, che è l’unico azionista.Ha il compito di trasportare l’elettricità sulla rete di trasmissione, come definito dalla Licenza no.161/2000 (trasmissione) e dalla Licenza 162/2000 (dispacciamento). Entrambe le licenze sonostate aggiornate nel 2002 e scadranno nel 2025.La società opera inoltre (i) sul mercato all’ingrosso dell’elettricità tramite la sussidiaria OPCOM, cheha il ruolo di gestore del mercato all’ingrosso; (ii) nelle operazioni di misura relative al mercatoall’ingrosso tramite la branca OMEPA; e (iii) nelle telecomunicazioni e nell’IT tramite la sussidiariaTeletrans.Transelectrica è organizzata in 8 branche territoriali di trasmissione e dispone di una rete di 9.000km di linee aeree di cui 155 km a 750 kV, 4630 km a 400 kV, 4132 km a 220 kV e 38 km a 110 kV.Per soddisfare gli standard imposti da UCTE (Union for the Coordination of Transmission ofElectricity), la società ha lanciato un imponente piano di investimenti per la modernizzazione e losviluppo della rete e in particolare delle sottostazioni di maggiore importanza per il funzionamentodel sistema.I principali indicatori finanziari per il 2003 e il 2004 sono riportati nella tabella seguente:

Fonte: Transelectrica, 2004

Figura 5.10 Tariffe di trasmissione(€/MWh)

Principali indicatori finanziari 2003 e 2004mln €

TurnoverCostiRicaviProfitto lordo

2003180.9187.1190.5

3.4

2004243.7247.2252.1

4.9

80

70

60

50

40

30

20

10

0

1

1999 2000 2001 2002 2003 2004

15

28

1953

73

16

5.5. La distribuzione e la venditaStoricamente, le attività di distribuzione e di vendita sono state svolte in modo integrato: il distributorevendeva anche l’elettricità agli utenti finali dell’area in cui svolgeva l’attività di distribuzione.La liberalizzazione del settore ha modificato parzialmente questa situazione consentendo ai clienti idonei di scegliere liberamente il proprio fornitore e, in alcuni paesi, imponendo vincoli all’esercizio simultaneo delle due attività.In Romania ci sono attualmente 23 distributori e 73 fornitori. Dei 23 distributori, 6 sono pubblici, 2,Electrica Banat e Electrica Dobrogea, sono stati recentemente privatizzati e 15 sono privati. I distributori pubblici e le due società privatizzate fanno parte di Electrica SA e, oltre alla fornitura aiclienti idonei, sono responsabili della fornitura al mercato vincolato (Electrica Banat e ElectricaDobrogea coprono complessivamente circa il 20% del mercato, servendo 1,4 milioni di utenti). I distributori privati invece servono esclusivamente i clienti idonei e le reti private di distribuzione sonodi estensione limitata.Le licenze per poter svolgere l’attività di distribuzione e l’attività di vendita sono distinte (ossia, un distributore che voglia svolgere anche l’attività di vendita deve essere in possesso di entrambe le licenze).La licenza di distribuzione ha una durata di 25 anni e specifica le zone nelle quali il distributore puòsvolgere tale attività. Il distributore deve garantire l’uso sicuro ed efficiente della rete di distribuzione daparte degli utenti ed è soggetto all’obbligo di servizio pubblico.La licenza di fornitura (necessaria per lo svolgimento dell’attività di vendita) ha una durata di 8 anni. Nel caso di società pubbliche, la licenza definisce, su base regionale, l’area in cui l’attività può esseresvolta. Per i fornitori privati, l’area di riferimento è il territorio nazionale. I fornitori sono soggetti all’obbligo di servizio pubblico se forniscono il mercato vincolato.L’evoluzione del numero di fornitori nel periodo 1999-2004 è riportata in Figura 5.11

5.5.1. L’infrastrutturaLa rete principale di distribuzione appartiene a Electrica SA e si estende per un totale di oltre 300.000km (di cui circa 18.300 km in alta tensione, 118.000 km in media tensione e 170.000 km in bassa tensione), include oltre 1200 stazioni di trasformazione e oltre 61.000 punti di trasformazione e prelievo. L’articolazione della rete in ciascuna delle aree gestite dalle 8 branche territoriali di Electrica SA è riportata nella Tabella 5.1.

Fonte: A.N.R.E. Rapporto Annuale, 2003; A.N.R.E.

Figura 5.11 Evoluzione del numero di fornitori: 1999-2004

Fonte: Elettrica S.A.

Tabella 5.1 Estensione e articolazione della rete di distribuzione di Electrica SA

Sussidiaria

Moldova

Dobrogea

Muntenia Nord

Oltenia

Banat

Transilvania Nord

Transilvania Sud

Muntenia Sud

TOTALE ELECTRICA S.A.

2.688

2.135

2.155

4.035

1.954

2.245

2.333

785

18.329

16.903

11.411

15.873

20.035

13.614

14.090

12.694

13.098

117.719

30.250

10.062

21.625

27.224

18.342

22.282

19.142

21.028

169.955

134

205

206

247

140

124

106

60

1.222

4.185

4.980

5.455

6.981

4.734

3.860

3.742

3.710

37.646

10.010

5.776

9.138

10.223

6.813

7.174

7.032

5.588

61.754

3.009

3.466

3.174

3.259

2.068

2.624

2.300

2.934

22.835

Linee elettrichea 110 kV

km

Linee elettricheMTkm

Linee elettricheBTkm nr MVA

Stazioni 110/MT e MT/MT

nr MVA

Punti di trasformazionee di prelievo

17

5.5.2. Tariffe di distribuzioneEsistono 5 diverse tariffe per l’uso di:

■ Rete a 110 kV;

■ Rete MT;

■ Rete BT;

■ Trasformatori 110 kV/MT;

■ Trasformatori MT/BT.

Come nel caso delle tariffe di trasmissione, anche le tariffe di distribuzione non dipendono dalla distanza percorsa. La tariffa media di distribuzione nel 2004 era pari a circa 1,85 €/MWh per i clienti in alta tensione, 3,71€/MWh per i clienti in media tensione e 10,65 €/MWh per i clienti in bassa tensione. La componentedistribuzione incide per oltre il 20% sul prezzo complessivo corrisposto dall’utente finale.

Fonte: sito web Electrica SA, http://www.electrica.ro

Box 5.7 Gli investimenti esteri nelle società di distribuzione

Il processo di privatizzazione delle imprese pubbliche operanti nel settore elettrico attualmente incorso in Romania ha visto l’interessamento di diverse imprese europee, che hanno acquisito partecipazioni di maggioranza nelle 4 società di distribuzione (Electrica Banat, Electrica Dobrogea,Electrica Moldova e Electrica Oltenia) privatizzate fino ad ora.Nell’aprile 2005 è stato finalizzato l’acquisto da parte di ENEL del 51% delle società Electrica Banate Electrica Dobrogea, che servono oltre 1.400.000 clienti e coprono circa il 20% della distribuzione inRomania. Il valore complessivo dell’operazione è di 112 milioni di Euro e rafforza ulteriormente la presenza di ENEL nell’Europa orientale (ENEL è presente in Slovacchia, dove ha firmato un contrattoper l’acquisto di Slovenske Elektrarne che, con 7.000 MW è il principale produttore slovacco e unodei principali produttori dell’area; in Bulgaria con 900 MW e nella Federazione Russa, con una centrale a ciclo combinato da 450 MW nella zona di San Pietroburgo).In Romania sono presenti anche la tedesca E.ON e la ceca CEZ. Nell’aprile 2005 E.ON ha acqustato il 51% del capitale di Electrica Moldova e CEZ il 51% di Electrica Oltenia. Entrambi i contratti devonoessere ancora perfezionati con il trasferimento delle azioni e il previsto aumento di capitale.

Box 5.8 SC Electrica SA

SC Electrica SA è la società pubblica di distribuzione controllata dal Ministero dell’Economia e delCommercio. Svolge principalmente l’attività di distribuzione e fornitura e fornisce, inoltre, le infrastrutture e i sistemi per la comunicazione, necessari per la gestione efficiente dei sistemi di distribuzione. Conla nuova unità di Servizi per l’Energia, la società ha ampliato il proprio ambito di azione, estendendolo alla manutenzione e all’installazione di installazioni elettriche.La società è organizzata in 8 sussidiarie, Electrica Moldova, Electrica Dobrogea, Electrica MunteniaNord, Electrica Oltenia, Electrica Banat, Electrica Transilvania Nord, Electrica Transilvania Sud eElectrica Muntenia Sud, ciscuna delle quali opera in una delle 8 aree geografiche in cui è stato suddiviso il territorio rumeno, che comprende diverse province (judete). Electrica SA serve complessivamente circa 8,5 milioni di clienti, per un totale di oltre 37.000 GWh/anno (pari a circa il75% del consumo totale nel 2004). L’articolazione territoriale delle diverse sussidiarie è la seguente:

■ Moldova: Iasi, Bacau, Botosani, P. Neamt, Suceava e Vaslui;

■ Dobrogea: Costanta, Calarasi, Slobozia, Tulcea;

■ Muntenia Nord: Galati, Ploiesti, Braila, Buzau, Targoviste, Focsani;

■ Oltenia: Pitesti, Craiova, Tg. Jiu, Dr. Tr. Severin, Alexandria, Rm. Valcea, Slatina;

■ Banat: Timisoara, Arad, Resita, Deva;

■ Transilvania Nord: Cluj, Oradea, Bistrita, Baia Mare, Satu Mare,Zalau;

■ Transilvania Sud: Sibiu, Brasov, Alba, Sf. Gheorghe, M. Ciuc, Tg. Mures;

■ Muntenia Sud: Bucuresti, Giurgiu, Ilfov.

Transilvania Nord

TransilvaniaSud

Moldova

Dobrogea

MunteniaSud

Oltenia

Banat

MunteniaNord

18

La Romania gode attualmente di prezzi dell’energia contenuti per il settore residenziale e di prezzisuperiori alla media europea per il settore industriale. Questa situazione, legata alla presenza di sussidi incrociati che hanno distorto la struttura tariffaria, è tuttavia destinata a cambiare in futuro, conl’eliminazione dei sussidi incrociati (vietati dalla normativa europea) e una maggiore aderenza delletariffe ai costi sostenuti dall’impresa.Il confronto internazionale del costo dell’elettricità dei consumatori industriali e residenziali rumeni conla media europea e il costo sostenuto dalle stesse categorie di utenza in altri paesi dell’Europa centro-orientale sono riportati nelle tabelle seguenti.

Il prezzo dell’elettricità per gli utenti industriali è sopra la media europea sia nel caso si considerino 25paesi sia nel caso in cui se ne considerino 15. La Romania ha, inoltre, il prezzo più alto frai paesi dell’Europa centro-orientale, seguita dalla Slovacchia e dalla Slovenia.

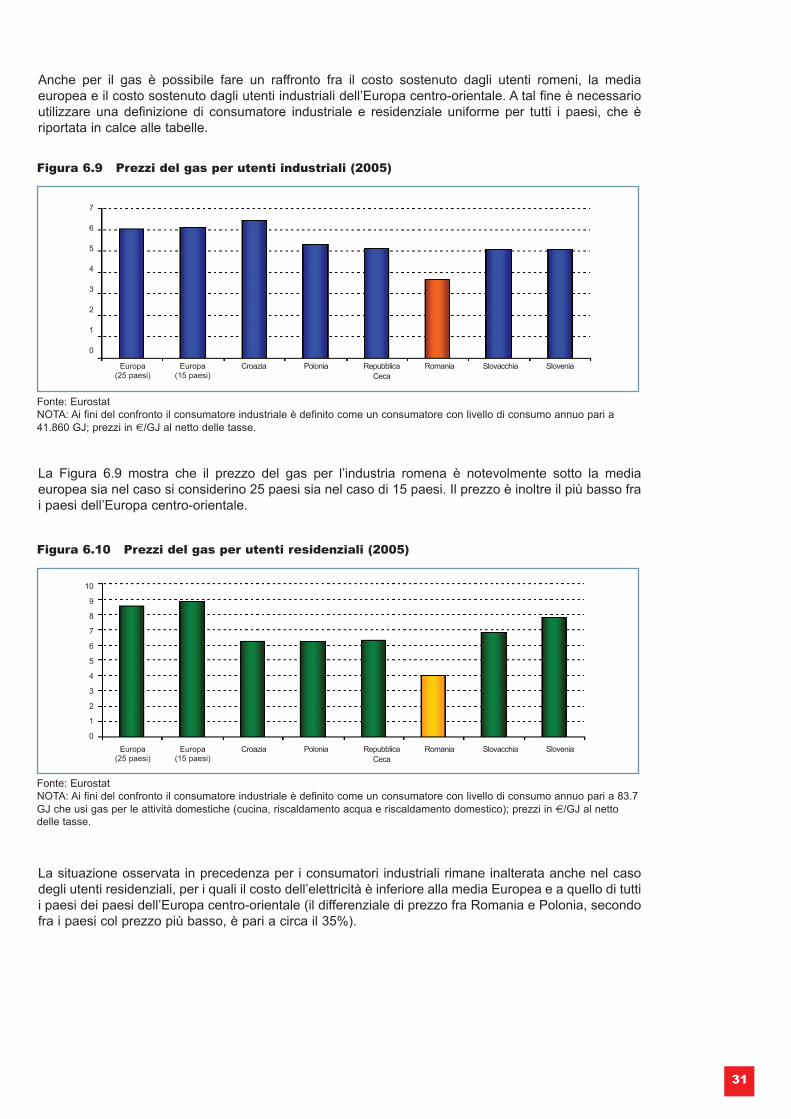

Situazione opposta per gli utenti residenziali. La Romania è fra i paesi a costo più basso,preceduta dalla Polonia e seguita da, Croazia e Repubblica Ceca.

Fonte: EurostatNOTA: Ai fini del confronto il consumatore industriale è definito come un consumatore con livello di consumo annuo pari a2.000 MWh e una domanda di punta di 500 kW; prezzi in c€/kWh al netto delle tasse.

Figura 5.12 Costo dell’elettricità per utenti industriali (2005)

Fonte: Eurostat*NOTA: Ai fini del confronto il consumatore residenziale è definito come un consumatore con livello di consumo annuo pari a3.500 kWh, di cui 1.300 kWh notturni; prezzi in c€/kWh al netto delle tasse.

Figura 5.13 Costo dell’elettricità per utenti residenziali (2005)

Europa(25 paesi)

8

7

6

5

4

3

2

1

0

12

10

8

6

4

2

0

Europa(15 paesi)

Croazia Polonia RepubblicaCeca

Romania Slovacchia Slovenia

Europa(25 paesi)

Europa(15 paesi)

Croazia Polonia RepubblicaCeca

Romania Slovacchia Slovenia

19

5.6. L’apertura alla concorrenza L’apertura del mercato è ancora limitata. Nel febbraio 2000 A.N.R.E. ha aperto circa il 10% del merca-to consentendo a grandi utenti industriali di scegliere il proprio fornitore; nell’ottobre dello stesso annoil grado di apertura del mercato è salito al 15% in seguito alla fissazione della soglia di idoneità a 100GWh/anno. Nel gennaio 2004 il grado di apertura potenziale del mercato è stato portato al 40% (conun grado di apertura effettiva è stimato essere attorno al 13%) e nel 1° gennaio 2005 tale percentualeè salita al 55%, con una soglia di idoneità pari a 1 GWh/anno.Il piano di sviluppo del mercato prevede che il grado di apertura salga all’80% entro il 30 giugno 2006e al 100% all’inizio del 2007, quando la Romania entrerà nell’Unione Europea.L’evoluzione dei clienti idonei nel periodo 1999-2004 è riportata in Figura 5.14.

5.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti)La Romania ha lanciato negli ultimi anni un ambizioso progetto di privatizzazione nell’ambito del settoreelettrico. Nell’Aprile 2005 è stata completata la cessione a ENEL delle società di distribuzione ElectricaBanat e Electrica Dobrogea e sono in corso di perfezionamento gli accordi per la privatizzazione diElectrica Oltenia e Electrica Moldova. Sono inoltre cominciate le procedure per la privatizzazione diElectrica Muntenia Sud.

Nel corso del 2005 è attesa la privatizzazione degli altri tre distributori (Muntenia Nord, TransilvaniaNord e Transilvania Sud) e negli anni successivi la dismissione di:

■ Partecipazioni in società elettrico-minerarie (Turceni, Rovinari, Craiova);

■ Impianti di cogenerazione di Iernut, Palas, Bucarest Sud;

■ Borzesti;

■ Società di servizi per la produzione elettrica TERMOSERV (solo servizi o con gli impianti di riferimento).

È inoltre prevista la cessione di azioni di Termoelectrica a Termoserv Galati e Electrocentrale Galati ela privatizzazione di parte di Hidroelectrica e Transelectrica.

L’apertura effettiva del mercato alla concorrenza delle imprese estere è in una fase ancora più arretrata,anche se recentemente si è osservato il tentativo del Governo romeno di attrarre finanziamenti dall’estero,soprattutto nella produzione di energia elettrica.Secondo il National Trade Registry Office romeno, il volume di investimenti esteri in Romania negli ultimi14 anni è stato di circa 10 miliardi di Euro, che la collocano al quinto posto fra i paesi dell’area per volume diinvestimenti esteri, dopo Polonia, Repubblica Ceca, Ungheria e Slovacchia.La Romania non impone, in generale, restrizioni o limiti agli investimenti delle imprese estere. I soli settori in cui le imprese estere necessitano di approvazione governativa sono la difesa, i monopoli distato e la sicurezza nazionale.Per le imprese che desiderano ottenere una licenza per operare nel settore dell’energia è richiesta lacreazione di una sede permanente sul territorio romeno per tutta la durata della licenza.

Fonte: A.N.R.E. Rapporto Annuale, 2003; A.N.R.E.

Figura 5.14 Evoluzione del numero di clienti idonei: 1999-2004

80

70

60

50

40

30

20

10

0

0

1999 2000 2001 2002 2003 2004

19 19

4954

74

11 Per ulteriori dettagli si veda il sito del Ministero dell’Economia: http://www.minind.ro/

20

Il programma originariamente annunciato dal governo ha tuttavia subito dei ritardi, e il processo di privatizzazione è destinato a durare più a lungo di quanto originariamente previsto. Accanto al processo di privatizzazione, le imprese pubbliche romene hanno dato il via a forme di partenariato pubblico/privato per la realizzazione di particolari progetti e a progetti per la cessione dialcune attività. E’ questo il caso di Hidroelectrica e Transelectrica. Hidroelectrica sta progettando di aumentare il capitale privato e di creare una partnership pubblico/privato per il completamente di progetti nel settore idroelettrico e sta studiando nuove forme di partnership per la gestione e/o realizzazione di piccoli impianti idroelettrici (miniidro). Transelectrica sta invece studiando la possibilità di joint venturespubblico/privato per il potenziamento e l’espansione della rete.11

21

Box 5.9 Metodi di privatizzazione

La Legge 137/2002 sulle privatizzazioni prevede che la cessione di partecipazioni dello stato nelleimprese pubbliche avvenga tramite uno dei metodi seguenti:

■ Vendita di azioni. Lo stato può vendere le proprie azioni tramite (i) offerta pubblica; (ii) altre procedure finanziarie di mercato; (iii) trattativa privata; (iv) asta; (v) certificati bancari di depositoemessi da una banca d’investimento o da grandi banche internazionali; (vi) qualsiasi combinazione dei metodi precedenti;

■ Aumenti di capitale finanziati da capitale privato. L’aumento di capitale è fissato dall’istituzione interessata, sulla base dei risultati di studi di fattibilità, ed è realizzato tramite gara pubblica; l’aumento di capitale è effettuato sia tramite versamento diretto del capitale sottoscritto siatramite conferimento di beni;

■ Cessione gratuita o vendita di attività sociali. Le società in cui lo stato o le autorità locali detengono la maggioranza possono decidere la cessione di attività a carattere sociale; la cessione è a titolo gratuito se l’acquirente è un’istituzione pubblica e a titolo oneroso se si tratta di un investitore privato.

Le informazioni sui programmi di privatizzazione e i bandi sono regolarmente pubblicati sul sitodell’Autorità Nazionale per le Privatizzazioni.I passi che le società interessate al processo di privatizzazione devono compiere sono i seguenti:

1. Invio al Ministero dell’Economia – OPSPI (l’ufficio che gestisce le proprietà pubbliche e le privatizzazioni) di una espressione di interesse;

2. Firma di un accordo di riservatezza fra OPSPI e potenziale investitore;3. Invio al potenziale investitore di tutte le informazioni sull’impresa verso la quale è stato manifestato

interesse;4. Visita del potenziale investitore alla società di interesse;5. Partecipazione al processo di privatizzazione tramite la presentazione di un’offerta in seguito

all’annuncio di vendita, pubblicato sui principali quotidiani.

22

Fonte: Romania security of supply

6. Il settore del gas

La Romania ha il più grande mercato del gas dell’Europa centrale ed è stato il primo paese ad usare ilgas per scopi industriali. Nel 2003, la dimensione del mercato era di circa 18 mld m3, di cui il 70% prodotti internamente e il restante 30% importato dalla Federazione Russa.La struttura del mercato del gas è riportata in Figura 6.1.

I flussi fisici e commerciali sono evidenziati in Figura 6.2.

Figura 6.1 Struttura del mercato del gas naturale

Fonte: G. Stephan, 2002, Outlining the Role of Romania in the European Gas Transit Chain: Current Status and Prospective

Figura 6.2 Flussi fisici e commerciali nel settore del gas.

23

6.1. Contesto regolatorio

Il settore del gas ha seguito negli ultimi anni il percorso di liberalizzazione già osservato per il mercatoelettrico. Prima della liberalizzazione, il monopolista integrato S.N.G.N. ROMGAZ. S.A. operava in tuttele attività della filiera. Nel 2000, in seguito alla decisione del Governo romeno di avviare il processo diliberalizzazione, S.N.G.N. ROMGAZ. S.A. è stata divisa in 5 imprese pubbliche:

■ S.C. DISTRIGAZ SUD S.A. Bucuresti e S.C. DISTRIGAZ NORD S.A. Targu-Mures (distribuzione e

vendita);

■ S.C. EXPROGAZ S.A. Medias (produzione e stoccaggio);

■ S.C. DEPOGAZ S.A. Ploiesti (stoccaggio sotterraneo);

■ S.N.T.G.N. TRANSGAZ S.A. Medias (trasmissione e transito sul territorio nazionale).

Nel 2001 il Governo ha deciso la fusione di EXPROGAZ S.A. e DEPOGAZ S.A. in un’unica società(S.N.G.N. ROMGAZ. S.A.) che svolge le attività di esplorazione, produzione e stoccaggio sotterraneoe nel 2003 il Governo ha approvato la strategia di privatizzazione delle due società di distribuzione.A.N.R.G.N., autorità di regolamentazione del settore del gas, è stata istituita nel Febbraio 2000 conl’Ordinanza del Governo n. 41/2000. È un’istituzione pubblica, coordinata dal Primo Ministro e sottopostaall’autorità del governo.Dopo l’istituzione del regolatore, molte delle competenze dell’Agenzia Nazionale per le RisorseMinerarie (ANRM) riguardanti il gas naturale sono state trasferite al nuovo organo. Regolatore e ANRMcollaborano alla definizione delle tariffe per il trasporto del gas.

Box 6.1 A.N.R.G.N.

L’Autoritatea Nationala de Reglementare in Domeniul Gazelor Naturale (A.N.R.G.N.) è il regolatore del settoredel gas. Istituita nel 2000, A.N.R.G.N. è coordinata direttamente dal Primo Ministro, che nomina Presidente eVice Presidente per un periodo di 5 anni. Nello svolgimento della propria attività regolatoria e nelle decisioni circa il rilascio delle licenze agli operatori, ilPresidente e il Vice Presidentesono assistiti da un “Comitato Regolatorio”, composto da Presidente, VicePresidente e 3 membri di A.N.R.G.N. scelti dal Presidente. Le decisioni sottoposte al Comitato sono adottate col voto favorevole di almeno 3 membri.Il Comitato regolatorio è a sua volta assistito da un Consiglio formato da 9 membri nominati dal Ministro dell’economia su proposta di:

■ associazioni di operatori del settore gas (1 membro);■ sindacati dei lavoratori del settore gas (2 membri);■ trasportatori (1 membro);■ società di stoccaggio (1 membro);■ distributori (1 membro);■ associazioni dei consumatori (1 membro);■ Autorità Nazionale per la protezione dei consumatori (1 membro);■ Ministero dell’Economia e del Commercio (1 membro).

A.N.R.G.N. ha il compito di rilasciare, sospendere, ritirare licenze e autorizzazioni, definire la metodologia tariffaria e approvare le tariffe per gli utenti vincolati e per le attività di trasmissione, stoccaggio e distribuzione,approvare le norme tecniche per la costruzione e l’esercizio di impianti, definire la regolamentazionecommerciale del mercato del gas e prevenire eventuali abusi di posizione dominante.

2412 Per ulteriori dettagli sull’accesso alle reti si vedano le sezioni sul trasporto e sulla distribuzione e vendita.

Il settore è regolamentato dalla Legge 351 del 14 luglio 2004 (Legge per il Settore del Gas), che fornisce lo schema generale di regolamentazione del settore e le linee guida per lo sviluppo della concorrenza e della trasparenza.

Le imprese che desiderano operare nel settore del gas devono essere in possesso di una licenza e/ diuna autorizzazione rilasciate da A.N.R.G.N.

L’ottenimento di una licenza è indispensabile per svolgere le attività di fornitura, trasporto, stoccaggio,dispacciamento, distribuzione e transito (definito come il trasporto, tramite gasdotti dedicati, sul territorio romeno di gas proveniente da uno stato estero e destinato a un altro stato estero).

Nell’ambito di tali attività, è necessaria l’autorizzazione di A.N.R.G.N. per costruire, modificare e operare impianti connessi alle attività di produzione, impianti connessi alle attività di stoccaggio, capacità ditrasporto, capacità di transito, dispacciamento e capacità di distribuzione.

L’accesso alla rete di trasporto e alle reti di distribuzione è regolato. Il trasportatore e i distributori nonpossono negare l’accesso alla rete se l’utente che ne fa richiesta è in possesso dei requisiti tecnici edeconomici necessari.

L’accesso può essere negato in caso di capacità insufficiente oppure se l’accesso determina una situazione che impedisca l’uso sicuro del sistema di trasporto da parte degli utenti già connessi. In casodi rifiuto, l’utente può appellarsi a A.N.R.G.N., che deve comunicare la propria decisione entro 60 giorni dal ricevimento dell’appello.12

Attualmente operano sul mercato 4 produttori, 2 fornitori esteri, 1 trasportatore, 3 operatori di stoccaggio, 24 distributori, 43 grossisti e vi sono 102 clienti idonei.

Fonte: A.N.R.G.N., 2005

Figura 6.3 Evoluzione del numero di licenze 2000-2004

25

6.2. La domandaFra i paesi dell’Europa centrale, la Romania è il primo paese ad aver utilizzato in modo massiccio il gasnaturale nell’industria. All’inizio degli anni ’80 le scelte di politica energetica del governo romeno, mirate ad allentare la dipendenza della Romania dalle importazioni di combustibile, hanno condotto allamassima espansione del mercato e all’intenso sfruttamento dei giacimenti nazionali e all’inevitabileconseguente declino della produzione interna dalla fine degli anni ‘80.

Nel 2003 il consumo di gas in Romania è stato di circa 18.07 mld m3, di cui il 70% (12.67 mld m3) soddisfatto da produzione interna e il restante 30% (5.4 mld m3) importati dalla Federazione Russa.Il gas naturale costituisce il 40% circa dei consumi di energia primaria e le previsioni attuali indicano unruolo di primo piano anche nei prossimi anni.

Il consumo di gas proviene principalmente dal settore industriale e commerciale, seguito dal settorecivile e dagli impianti termoelettrici. L’evoluzione della domanda di gas naturale nel periodo 1996-2010è riportata in Figura 6.4.

6.3. L’offerta

6.3.1. ProduzioneLa Romania ha sfruttato le proprie risorse di gas naturale fin dal periodo antecedente la prima guerramondiale. In seguito alle massicce esplorazioni degli anni ’60, la produzione di gas è andata progressivamente aumentando fino a raggiungere il culmine nel 1986, con una produzione di 36,3miliardi di metri cubi. Se da un lato questo ha consentito all’economia romena di poter contare su risorse proprie per tutti gli anni ’80, lo sfruttamento intenso delle risorse ha portato a un rapido impoverimento dei giacimenti.I principali produttori attualmente operativi sul mercato sono S.N.G.N. Romgaz S.A., S.N.P. Petrom S.A.(che congiuntamente detengono la quasi totalità del mercato), Amromco Energy, e L.LC. New YorkImport.

L’evoluzione della domanda mostra un incremento dell’uso del gas nel settore chimico, nella generazione elettrica e nel settore residenziale e una stabilizzazione dei consumi nel settore industriale.L’andamento complessivo della domanda mostra una stabilizzazione dei livelli di consumo per il prossimo quinquennio, con un leggero incremento verso il 2010.

Fonte: A.N.R.E. Annual Report, 2003; A.N.R.E.

Figura 6.4: Evoluzione della domanda di gas naturale 1996-2010

2613 Per ciclo di stoccaggio si intende l’immissione e lo svuotamento periodico del giacimento.

La quota di mercato degli altri produttori è molto limitata e si prevede possa raggiungere il 3% nel 2007e il 10% nel 2015.

Box 6.2 Romgaz e Petrom

S.N.G.N. Romgaz S.A. è il produttore principale. Creata nel 2001 a seguito della riforma del settore del gas,è attiva nell’esplorazione per l’individuazione di giacimenti di idrocarburi, nella produzione di gas naturale, nellostoccaggio e nella vendita di gas. Il livello di produzione è attualmente di circa 6,7 mld m3/anno di gas da oltre3600 campi in esercizio. Per l’attività di stoccaggio dispone di 20 stazioni di compressione e di 6 stoccaggi sotterranei con una capacità di stoccaggio di 2,75 mld m3/ciclo.13

Per il quinquennio 2005-2010 le priorità di Romgaz sono:ESPLORAZIONE: Diversificazione delle attività di esplorazione; Esplorazione in zone della Moldaviae della Muntenia in partnership con società estere; Identificazione di nuove aree di interesse;Elaborazione di progetti stratigrafici e studi per lo sviluppo dei giacimenti e dello stoccaggio;Identificazione di aree estere di interesse petrolifero e a basso rischio per lo svolgimento di attivitàpetrolifere.PRODUZIONE: Effettuazione di oltre 100.000 metri di nuove perforazioni; Entrata in esercizio dioltre 70 nuovi pozzi; Controllo di circa 700 pozzi; controllo delle stazioni di compressione e loromodernizzazione; Modernizzazione delle infrastrutture di superficie per lo sfruttamento dei pozzi edei sistemi di separazione, de-umidificazione e misura; Ripresa dell’attività di produzione da risorse proprie in collaborazione con imprese estere.STOCCAGGIO: Potenziamento della capacità di stoccaggio; Sviluppo di nuova capacità di stoccaggioin aree con difficoltà di approvvigionamento negli inverni particolarmente freddi; Incremento della flessibilità nel prelievo da stoccaggio da 18 a 30 milioni di m3/giorno; Incremento del fattore di sicurezza nell’offerta a valori prossimi a quelli dei paesi europei.

Romgaz ha attualmente in corso accordi di joint venture con:■ WINTERSHALL L per lo sviluppo e lo sfruttamento del blocco RG03 Transilvania Sud;■ FALCOL OIL&GAS per lo sfruttamento dei blocchi Brodina e Cuejdiu;■ AMROMCO ENERGY LLC per la ricostituzione di 11 campi di produzione di gas; ■ SCHLUMBERGER LOGELCO INC per la ricostituzione del campo di Lasl Mare.

S.N.P. Petrom S.A. Petrom è la società petrolifera romena, attiva sia nel settore petrolifero(esplorazione, produzione, raffinazione e vendita di prodotti petroliferi) sia nella produzione di gasnaturale. Nel 2004 ha aumentato la propria produzione di gas a 6.44 mld m3, a fronte dei 6.13 mld m3

prodotti nel 2003 e dei 6.06 mld m3 prodotti nel 2002. Nel corso del 2004 l’attività di esplorazionee produzione oil&gas ha iniziato i lavori per 11 nuovi pozzi di esplorazione e sono cominciate leperforazioni in 7 pozzi di esplorazione, mentre per 31 pozzi sono cominciati i test di produzione.Petrom è stata privatizzata nel primo semestre 2004. L’austriaca OMV ha acquisito dapprima il33,34% di Petrom (pari a 669 mln €) e successivamente ha aumentato la sua partecipazione al 51% finanziando un aumento di capitale pari a 831 mln €. Fra gli azionisti principali di Petrom,oltre a OMV e al Ministero dell’Economia, troviamo EBRD, che ha convertito 73 mln $ del prestitoconcesso a Petrom nel 2002 nel 2.03% del capitale della società. Al 31 dicembre 2004 la capitalizzazione di mercato di Petrom era pari a 185.921 mld ROLe rappresentava il 54,45% dellacapitalizzazione del mercato azionario romeno.

27

6.3.2. ImportazioniLe importazioni romene di gas provengono esclusivamente dalla Federazione Russa.14 Considerata lanecessità di aumentare la sicurezza della fornitura, la Romania sta cercando nuove fonti diimportazione. Al momento le aree più promettenti sembrano essere L’Unione Europea, il mar Caspio eil Medio Oriente. L’evoluzione della produzione nazionale e delle importazioni è illustrata nella Figura 6.5.

6.4. Il trasporto e lo stoccaggioL’attività di trasporto e dispacciamento del gas sulla Rete di Trasporto Nazionale (RTN) è effettuata da S.N.T.G.N. Transgaz S.A. (Transgaz), che nel 2002 ha trasportato oltre 14 mld m3 di gas.

Come risulta evidente dalle previsioni, la quota di importazione è destinata ad aumentare sempre piùnel corso del tempo, passando dal 30% circa della domanda totale nel 2004 al 70% della domanda totalenel 2015.

14 I punti di ingresso sono Isaccea e Mediesu Aurit.

Fonte: A.N.R.G.N., 2005

Figura 6.5 Evoluzione della produzione nazionale e delle importazioni

Box 6.3 Transgaz