Embed Size (px)

Citation preview

Vigtige oplysninger og erklæringer er indeholdt fra side 13 i denne analyse. www.danskeresearch.com

IInvesteringsanalyse - generelle markedsforhold

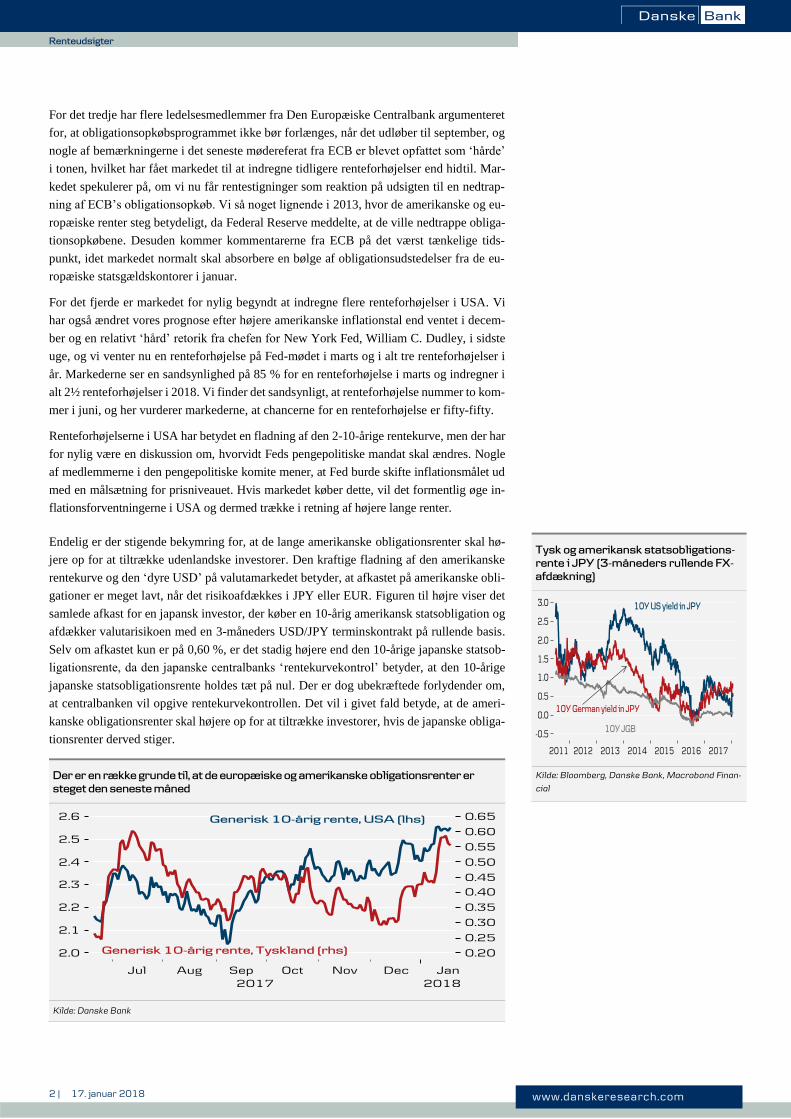

Renterne har været stigende både i Europa og USA i den seneste måned. Den 10-årige tyske

statsobligationsrente er steget fra 0,30 % til aktuelt 0,55 %, og den tilsvarende amerikanske

rente er steget omkring 20bp.

Vi venter nu noget højere 10-årige renter i euroområdet (Tyskland) og USA på 12 måneders

sigt. Den 10-årige euroswaprente ventes at stige til 1,45 % på 12M sigt (tidligere forvent-

ning: 1,20 %), og den tilsvarende amerikanske swaprente ventes at stige til 2,90 % mod

tidligere 2,70 %. Den 10-årige tyske statsobligationsrente og den tilsvarende amerikanske

rente ventes at ligge i hhv. 1,0 % og 2,90 % på 12 måneders sigt.

Hvorfor stiger de globale renter?

Hvis man vil have en ide om, hvor det globale rentemarked skal hen i 2018, kan det være

en god ide at se på de faktorer, der har trukket renterne op den seneste måned.

For det første har vi set et globalt opsving i 2017, der har fået mere momentum på det

seneste, hvor det især ser ud til at være gået fremad for Kina, der er det svage led i kæden.

Det kan aflæses af en række vækstindikatorer, der alle ligger højt på globalt plan. Inflatio-

nen har dog hidtil været ‘det manglende led’, men markedets forventninger ser nu ud til at

være på vej op, og den handlede inflation som for eksempel breakeven-inflation er stigende.

Når inflationsforventningerne stiger, vil de nominelle renter og realrenterne normalt følge

med op.

Inflationsforventningerne er steget

Kilde: Danske Bank

For det andet er aktiekurserne steget, og denne udvikling er fortsat her i begyndelsen af

2018, hvilket har trukket investorerne væk fra obligationsmarkedet og over til blandt andet

aktiemarkedet.

17. januar 2018

Renteudsigter

Pilen peger opad for lange renter, men primært på 12 må-

neders sigt

Quick links

Eurozoe forecasts

US forecasts

UK forecasts

Denmark forecasts

Sweden forecasts

Norway forecasts

Forecasts table

Centralbank outlook

Kilde: Danske Bank

10-årige statsrenter

Note: EUR = Germany

Kilde: Danske Bank

Chefanalytiker Arne Lohmann Rasmussen +45 45 12 85 32 [email protected]

Assisterende analytiker Morten Ehlers +45 45 12 82 87 [email protected]

Land Spot +3m +6m +12m

USD 1.50 1.75 2.00 2.25

EUR -0.40 -0.40 -0.40 -0.40

GBP 0.50 0.50 0.50 0.50

DKK -0.65 -0.65 -0.65 -0.65

SEK -0.50 -0.50 -0.50 -0.50

NOK 0.50 0.50 0.50 0.75

Land Spot +3m +6m +12m

USD 2.55 2.55 2.70 2.90

TYS 0.56 0.60 0.70 1.00

GBP 1.30 1.35 1.50 1.80

DKK 0.57 0.61 0.75 1.05

SEK 0.83 0.95 0.95 1.10

NOK 1.65 1.65 1.75 2.10

2 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

For det tredje har flere ledelsesmedlemmer fra Den Europæiske Centralbank argumenteret

for, at obligationsopkøbsprogrammet ikke bør forlænges, når det udløber til september, og

nogle af bemærkningerne i det seneste mødereferat fra ECB er blevet opfattet som ‘hårde’

i tonen, hvilket har fået markedet til at indregne tidligere renteforhøjelser end hidtil. Mar-

kedet spekulerer på, om vi nu får rentestigninger som reaktion på udsigten til en nedtrap-

ning af ECB’s obligationsopkøb. Vi så noget lignende i 2013, hvor de amerikanske og eu-

ropæiske renter steg betydeligt, da Federal Reserve meddelte, at de ville nedtrappe obliga-

tionsopkøbene. Desuden kommer kommentarerne fra ECB på det værst tænkelige tids-

punkt, idet markedet normalt skal absorbere en bølge af obligationsudstedelser fra de eu-

ropæiske statsgældskontorer i januar.

For det fjerde er markedet for nylig begyndt at indregne flere renteforhøjelser i USA. Vi

har også ændret vores prognose efter højere amerikanske inflationstal end ventet i decem-

ber og en relativt ‘hård’ retorik fra chefen for New York Fed, William C. Dudley, i sidste

uge, og vi venter nu en renteforhøjelse på Fed-mødet i marts og i alt tre renteforhøjelser i

år. Markederne ser en sandsynlighed på 85 % for en renteforhøjelse i marts og indregner i

alt 2½ renteforhøjelser i 2018. Vi finder det sandsynligt, at renteforhøjelse nummer to kom-

mer i juni, og her vurderer markederne, at chancerne for en renteforhøjelse er fifty-fifty.

Renteforhøjelserne i USA har betydet en fladning af den 2-10-årige rentekurve, men der har

for nylig være en diskussion om, hvorvidt Feds pengepolitiske mandat skal ændres. Nogle

af medlemmerne i den pengepolitiske komite mener, at Fed burde skifte inflationsmålet ud

med en målsætning for prisniveauet. Hvis markedet køber dette, vil det formentlig øge in-

flationsforventningerne i USA og dermed trække i retning af højere lange renter.

Endelig er der stigende bekymring for, at de lange amerikanske obligationsrenter skal hø-

jere op for at tiltrække udenlandske investorer. Den kraftige fladning af den amerikanske

rentekurve og den ‘dyre USD’ på valutamarkedet betyder, at afkastet på amerikanske obli-

gationer er meget lavt, når det risikoafdækkes i JPY eller EUR. Figuren til højre viser det

samlede afkast for en japansk investor, der køber en 10-årig amerikansk statsobligation og

afdækker valutarisikoen med en 3-måneders USD/JPY terminskontrakt på rullende basis.

Selv om afkastet kun er på 0,60 %, er det stadig højere end den 10-årige japanske statsob-

ligationsrente, da den japanske centralbanks ‘rentekurvekontrol’ betyder, at den 10-årige

japanske statsobligationsrente holdes tæt på nul. Der er dog ubekræftede forlydender om,

at centralbanken vil opgive rentekurvekontrollen. Det vil i givet fald betyde, at de ameri-

kanske obligationsrenter skal højere op for at tiltrække investorer, hvis de japanske obliga-

tionsrenter derved stiger.

Der er en række grunde til, at de europæiske og amerikanske obligationsrenter er

steget den seneste måned

Kilde: Danske Bank

Tysk og amerikansk statsobligations-

rente i JPY (3-måneders rullende FX-

afdækning)

Kilde: Bloomberg, Danske Bank, Macrobond Finan-

cial

3 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

Hvad kan vi så vente os nu?

Hidtil har vores prognose lydt på en moderat stigning i de 10-årige obligationsrenter i USA

og euroområdet. Nu er der imidlertid en øget risiko for en mere mærkbar stigning på 12

måneders sigt, særligt i de 5- og 10-årige renter. Det skal understreges, at vi fortsat venter,

at de 10-årige renter vil bevæge sig i et forholdsvist snævert interval i første og andet kvar-

tal, især fordi markedet ser ud til at indregne den første renteforhøjelse fra ECB for tidligt,

idet der formentlig vil gå mindst seks måneder, fra obligationsopkøbene slutter i september,

til renteforhøjelsen kommer. Dertil kommer, at vi ikke forventer en mere varig stigning i

euroområdets inflation før sent i 2019.

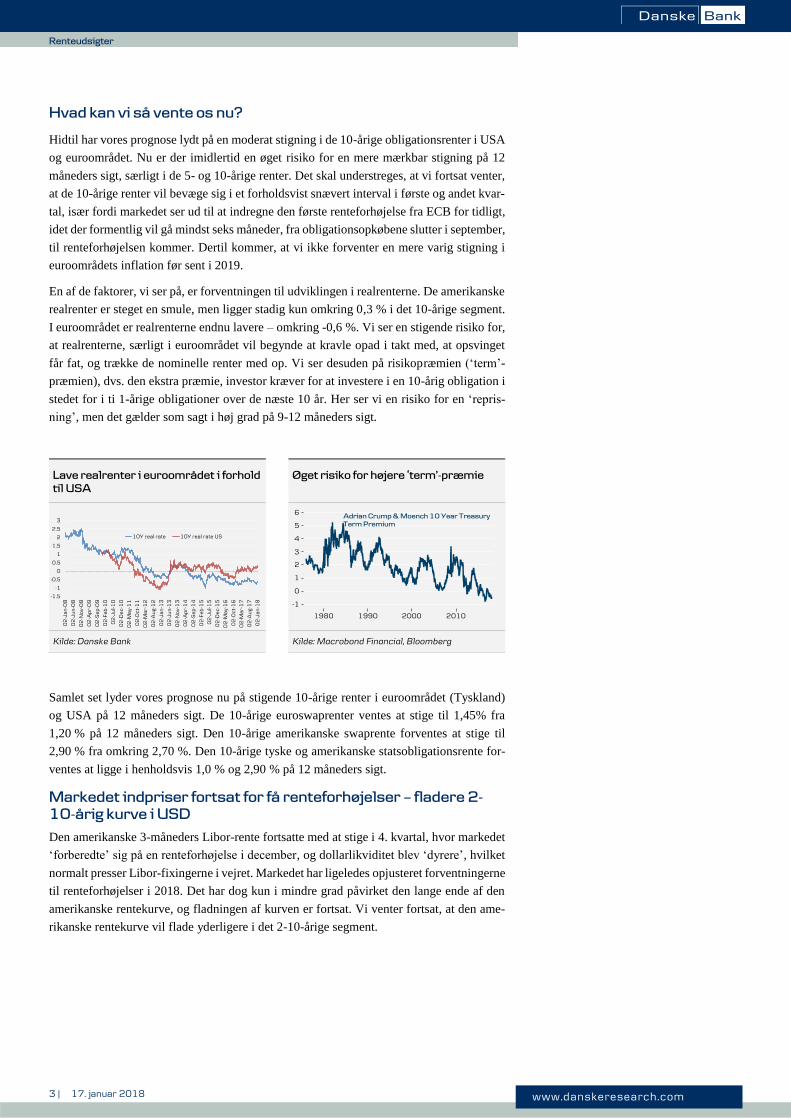

En af de faktorer, vi ser på, er forventningen til udviklingen i realrenterne. De amerikanske

realrenter er steget en smule, men ligger stadig kun omkring 0,3 % i det 10-årige segment.

I euroområdet er realrenterne endnu lavere – omkring -0,6 %. Vi ser en stigende risiko for,

at realrenterne, særligt i euroområdet vil begynde at kravle opad i takt med, at opsvinget

får fat, og trække de nominelle renter med op. Vi ser desuden på risikopræmien (‘term’-

præmien), dvs. den ekstra præmie, investor kræver for at investere i en 10-årig obligation i

stedet for i ti 1-årige obligationer over de næste 10 år. Her ser vi en risiko for en ‘repris-

ning’, men det gælder som sagt i høj grad på 9-12 måneders sigt.

Lave realrenter i euroområdet i forhold

til USA

Øget risiko for højere ‘term’-præmie

Kilde: Danske Bank Kilde: Macrobond Financial, Bloomberg

Samlet set lyder vores prognose nu på stigende 10-årige renter i euroområdet (Tyskland)

og USA på 12 måneders sigt. De 10-årige euroswaprenter ventes at stige til 1,45% fra

1,20 % på 12 måneders sigt. Den 10-årige amerikanske swaprente forventes at stige til

2,90 % fra omkring 2,70 %. Den 10-årige tyske og amerikanske statsobligationsrente for-

ventes at ligge i henholdsvis 1,0 % og 2,90 % på 12 måneders sigt.

Markedet indpriser fortsat for få renteforhøjelser – fladere 2-

10-årig kurve i USD

Den amerikanske 3-måneders Libor-rente fortsatte med at stige i 4. kvartal, hvor markedet

‘forberedte’ sig på en renteforhøjelse i december, og dollarlikviditet blev ‘dyrere’, hvilket

normalt presser Libor-fixingerne i vejret. Markedet har ligeledes opjusteret forventningerne

til renteforhøjelser i 2018. Det har dog kun i mindre grad påvirket den lange ende af den

amerikanske rentekurve, og fladningen af kurven er fortsat. Vi venter fortsat, at den ame-

rikanske rentekurve vil flade yderligere i det 2-10-årige segment.

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

3

02

-Ja

n-0

8

02

-Ju

n-0

8

02

-No

v-0

8

02

-Ap

r-0

9

02

-Sep

-09

02

-Feb

-10

02

-Ju

l-10

02

-De

c-1

0

02

-May

-11

02

-Oct

-11

02

-Mar

-12

02

-Au

g-1

2

02

-Ja

n-1

3

02

-Ju

n-1

3

02

-No

v-1

3

02

-Ap

r-1

4

02

-Sep

-14

02

-Feb

-15

02

-Ju

l-15

02

-De

c-1

5

02

-May

-16

02

-Oct

-16

02

-Mar

-17

02

-Au

g-1

7

02

-Ja

n-1

8

10Y real rate 10Y real rate US

4 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

Den amerikanske rentekurve ventes at flade mere ud, %

Kilde: Danske Bank

Udfladningen af den amerikanske rentekurve i 2017 minder om perioden 2004-06, hvor

Fed gennemførte 17 renteforhøjelser, og rentekurven alligevel blev 250bp fladere. Den ud-

vikling fik tilnavnet ‘the bond yield conundrum’ af den daværende amerikanske central-

bankchef, Alan Greenspan, jf. hans rapport til kongressen by Federal Reserve Chairman

Greenspan in his February 16, 2005 testimony, da han samtidig afviste en række mulige

forklaringer på udviklingen, herunder et opsparingsoverskud i Asien, lavere inflationsfor-

ventninger og mørkere vækstudsigter.

I Strategy: Bond yield conundrum vol.2, 30. november 2017, så vi på de faktorer, der har

medført en udfladning af den amerikanske rentekurve i indeværende konjunkturforløb.

Moderat stejling af den 2-10-årige rentekurve i Tyskland

Vi venter stadig en stejling af den 2-10-årige tyske rentekurve i 2018. ECB vil sandsynlig-

vis fortsat holde den korte ende af kurven i relativt stram snor i 2018, især fordi den første

renteforhøjelse ventes forholdsvis hurtigt. Der kan over tid forventes et vist pres for højere

renter i den korte ende af kurven, men det 5-10-årige segment er fortsat mere påvirket

af/eksponeret mod stigende amerikanske renter og den forventede udfasning af ECB’s ob-

ligationsopkøb. Vi venter, at den 10-årige tyske obligationsrente skal ligge i 1,0 % på 12

måneders sigt.

Vi forventer en stigning i de 10-årige

amerikanske renter...

...hvilket vil presse de 10-årige danske

swap-renter med op

Kilde: Danske Bank Kilde: Danske Bank

5 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

Contents and contributors

Eurozone .......................................................................................................................................................................................................................................................................4

Macro Senior Analyst Aila Mihr +45 45 12 85 35 [email protected]

Interest rates Chief Analyst Arne Lohmann Rasmussen +45 45 12 85 32 [email protected]

US .......................................................................................................................................................................................................................................................................................5

Macro & interest rates Senior Analyst Mikael Olai Milhøj +45 45 12 76 07 [email protected]

Interest rates Chief Analyst Arne Lohmann Rasmussen +45 45 12 85 32 [email protected]

UK .......................................................................................................................................................................................................................................................................................6

Macro & interest rates Senior Analyst Morten Helt +45 45 12 85 18 [email protected]

Denmark ........................................................................................................................................................................................................................................................................7

Macro Chief Economist Las Olsen +45 45 12 85 36 [email protected]

Interest rates Chief Analyst Arne Lohmann Rasmussen +45 45 12 85 32 [email protected]

Sweden ...........................................................................................................................................................................................................................................................................8

Macro & interest rates Chief Analyst Michael Boström +46 (0)8-568 805 87 [email protected]

Senior Analyst Michael Grahn +46 (0)8-568 807 00 [email protected]

Senior Analyst Marcus Söderberg +46 (0)8-568 805 64 [email protected]

Senior Analyst Carl Milton +46 (0)8-568 805 98 [email protected]

Norway ...........................................................................................................................................................................................................................................................................9

Macro & interest rates Chief Analyst Jostein Tvedt +47 23 13 91 84 [email protected]

Forecasts table .................................................................................................................................................................................................................................................... 10

6 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

Prognose for Danmark

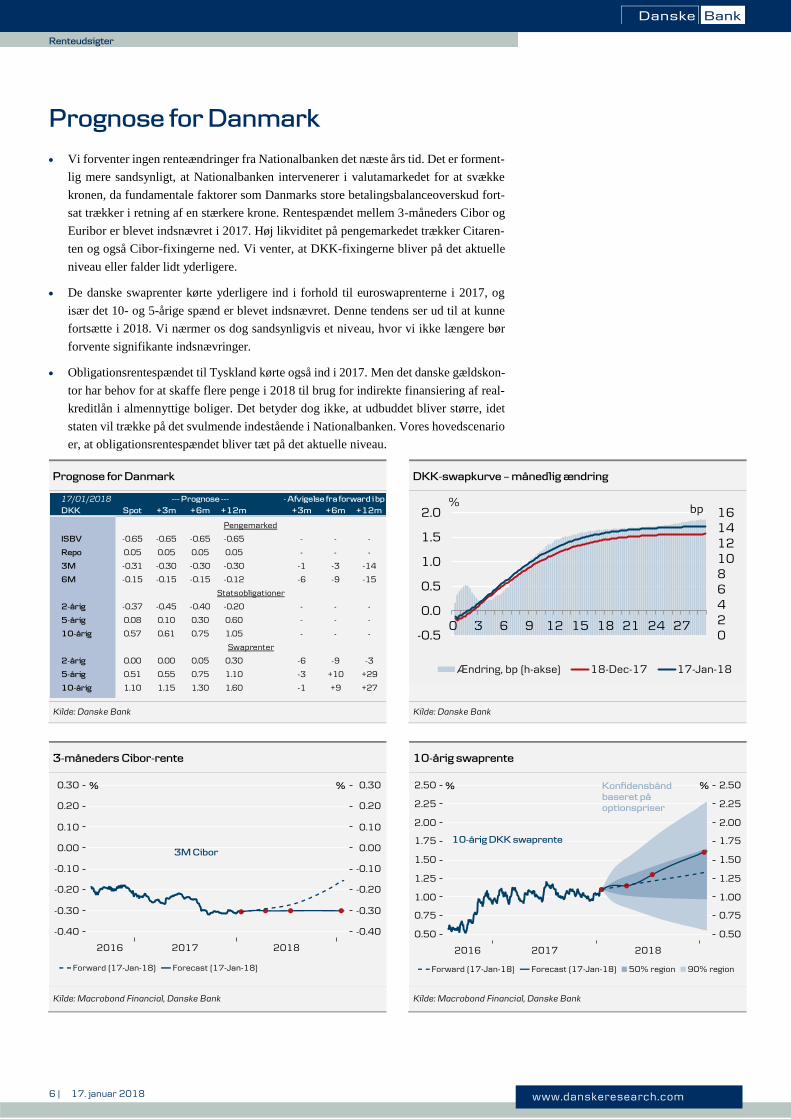

Vi forventer ingen renteændringer fra Nationalbanken det næste års tid. Det er forment-

lig mere sandsynligt, at Nationalbanken intervenerer i valutamarkedet for at svække

kronen, da fundamentale faktorer som Danmarks store betalingsbalanceoverskud fort-

sat trækker i retning af en stærkere krone. Rentespændet mellem 3-måneders Cibor og

Euribor er blevet indsnævret i 2017. Høj likviditet på pengemarkedet trækker Citaren-

ten og også Cibor-fixingerne ned. Vi venter, at DKK-fixingerne bliver på det aktuelle

niveau eller falder lidt yderligere.

De danske swaprenter kørte yderligere ind i forhold til euroswaprenterne i 2017, og

især det 10- og 5-årige spænd er blevet indsnævret. Denne tendens ser ud til at kunne

fortsætte i 2018. Vi nærmer os dog sandsynligvis et niveau, hvor vi ikke længere bør

forvente signifikante indsnævringer.

Obligationsrentespændet til Tyskland kørte også ind i 2017. Men det danske gældskon-

tor har behov for at skaffe flere penge i 2018 til brug for indirekte finansiering af real-

kreditlån i almennyttige boliger. Det betyder dog ikke, at udbuddet bliver større, idet

staten vil trække på det svulmende indestående i Nationalbanken. Vores hovedscenario

er, at obligationsrentespændet bliver tæt på det aktuelle niveau.

Prognose for Danmark

DKK-swapkurve – månedlig ændring

Kilde: Danske Bank Kilde: Danske Bank

3-måneders Cibor-rente 10-årig swaprente

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

17/01/2018

DKK Spot +3m +6m +12m +3m +6m +12m

ISBV -0.65 -0.65 -0.65 -0.65 - - -

Repo 0.05 0.05 0.05 0.05 - - -

3M -0.31 -0.30 -0.30 -0.30 -1 -3 -14

6M -0.15 -0.15 -0.15 -0.12 -6 -9 -15

2-årig -0.37 -0.45 -0.40 -0.20 - - -

5-årig 0.08 0.10 0.30 0.60 - - -

10-årig 0.57 0.61 0.75 1.05 - - -

2-årig 0.00 0.00 0.05 0.30 -6 -9 -3

5-årig 0.51 0.55 0.75 1.10 -3 +10 +29

10-årig 1.10 1.15 1.30 1.60 -1 +9 +27

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter0246810121416

-0.5

0.0

0.5

1.0

1.5

2.0

0 3 6 9 12 15 18 21 24 27

Ændring, bp (h-akse) 18-Dec-17 17-Jan-18

%bp

7 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

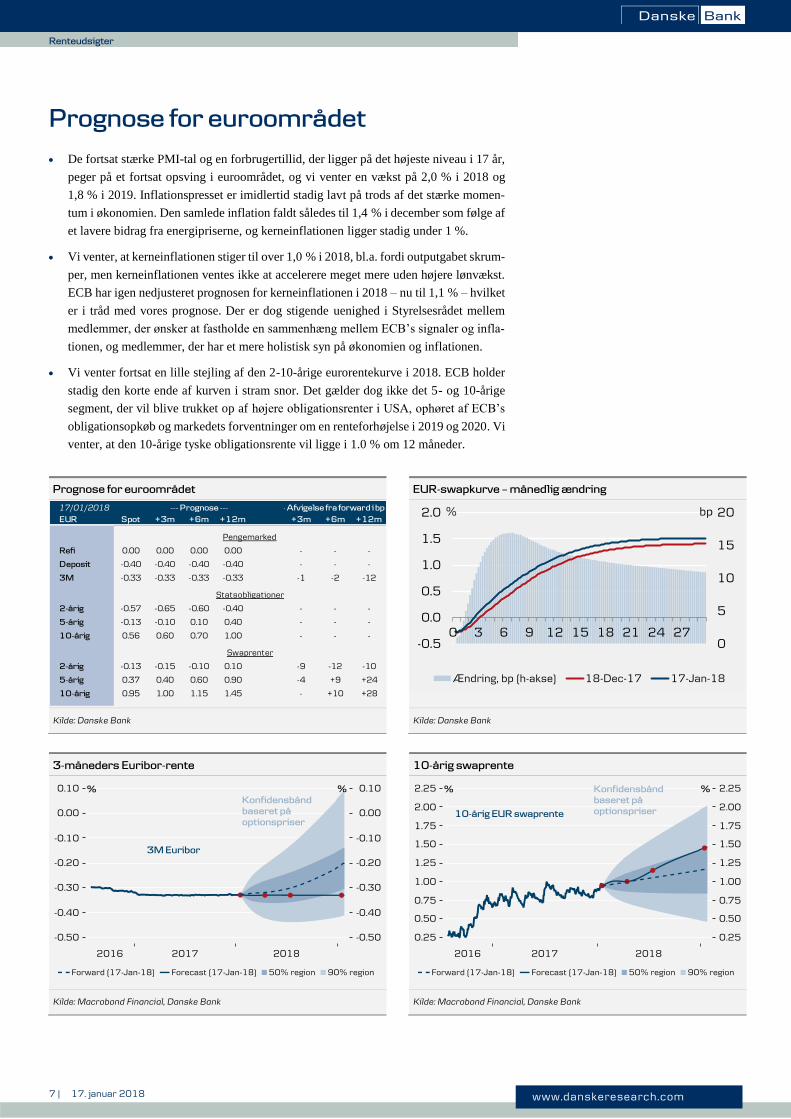

Prognose for euroområdet

De fortsat stærke PMI-tal og en forbrugertillid, der ligger på det højeste niveau i 17 år,

peger på et fortsat opsving i euroområdet, og vi venter en vækst på 2,0 % i 2018 og

1,8 % i 2019. Inflationspresset er imidlertid stadig lavt på trods af det stærke momen-

tum i økonomien. Den samlede inflation faldt således til 1,4 % i december som følge af

et lavere bidrag fra energipriserne, og kerneinflationen ligger stadig under 1 %.

Vi venter, at kerneinflationen stiger til over 1,0 % i 2018, bl.a. fordi outputgabet skrum-

per, men kerneinflationen ventes ikke at accelerere meget mere uden højere lønvækst.

ECB har igen nedjusteret prognosen for kerneinflationen i 2018 – nu til 1,1 % – hvilket

er i tråd med vores prognose. Der er dog stigende uenighed i Styrelsesrådet mellem

medlemmer, der ønsker at fastholde en sammenhæng mellem ECB’s signaler og infla-

tionen, og medlemmer, der har et mere holistisk syn på økonomien og inflationen.

Vi venter fortsat en lille stejling af den 2-10-årige eurorentekurve i 2018. ECB holder

stadig den korte ende af kurven i stram snor. Det gælder dog ikke det 5- og 10-årige

segment, der vil blive trukket op af højere obligationsrenter i USA, ophøret af ECB’s

obligationsopkøb og markedets forventninger om en renteforhøjelse i 2019 og 2020. Vi

venter, at den 10-årige tyske obligationsrente vil ligge i 1.0 % om 12 måneder.

3-måneders Euribor-rente 10-årig swaprente

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

Prognose for euroområdet EUR-swapkurve – månedlig ændring

Kilde: Danske Bank Kilde: Danske Bank

17/01/2018

EUR Spot +3m +6m +12m +3m +6m +12m

Refi 0.00 0.00 0.00 0.00 - - -

Deposit -0.40 -0.40 -0.40 -0.40 - - -

3M -0.33 -0.33 -0.33 -0.33 -1 -2 -12

2-årig -0.57 -0.65 -0.60 -0.40 - - -

5-årig -0.13 -0.10 0.10 0.40 - - -

10-årig 0.56 0.60 0.70 1.00 - - -

2-årig -0.13 -0.15 -0.10 0.10 -9 -12 -10

5-årig 0.37 0.40 0.60 0.90 -4 +9 +24

10-årig 0.95 1.00 1.15 1.45 - +10 +28

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter0

5

10

15

20

-0.5

0.0

0.5

1.0

1.5

2.0

0 3 6 9 12 15 18 21 24 27

Ændring, bp (h-akse) 18-Dec-17 17-Jan-18

% bp

8 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

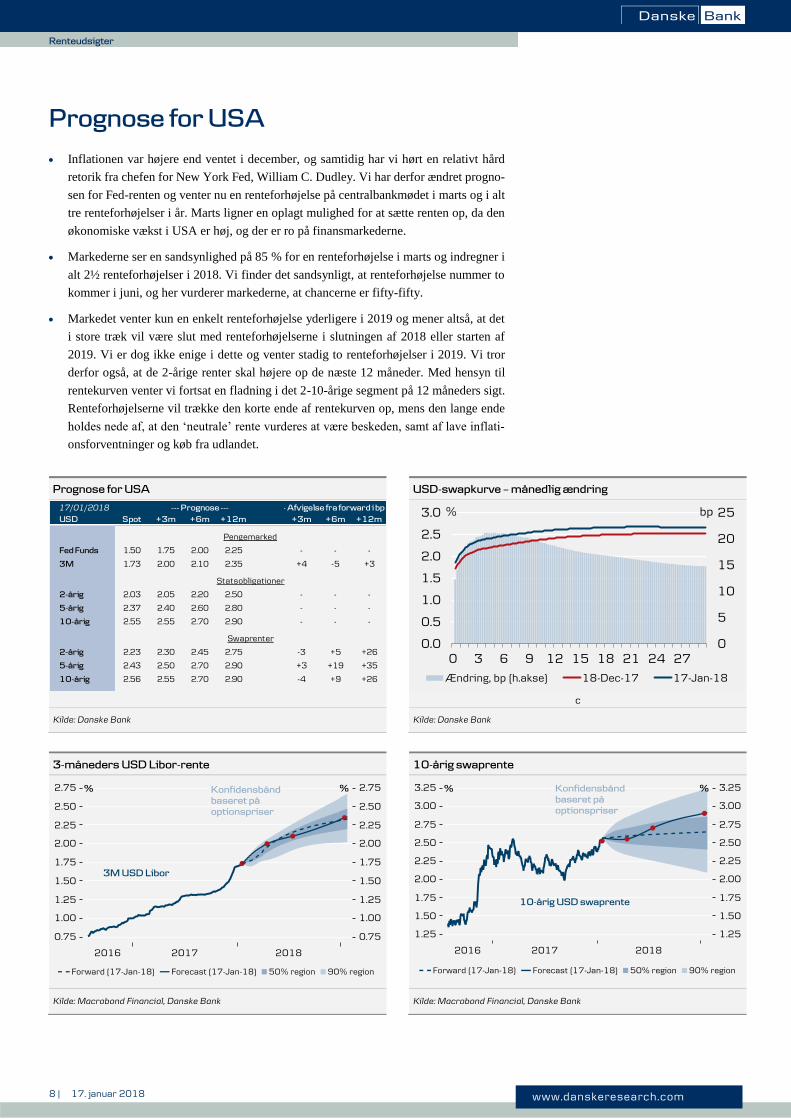

Prognose for USA

Inflationen var højere end ventet i december, og samtidig har vi hørt en relativt hård

retorik fra chefen for New York Fed, William C. Dudley. Vi har derfor ændret progno-

sen for Fed-renten og venter nu en renteforhøjelse på centralbankmødet i marts og i alt

tre renteforhøjelser i år. Marts ligner en oplagt mulighed for at sætte renten op, da den

økonomiske vækst i USA er høj, og der er ro på finansmarkederne.

Markederne ser en sandsynlighed på 85 % for en renteforhøjelse i marts og indregner i

alt 2½ renteforhøjelser i 2018. Vi finder det sandsynligt, at renteforhøjelse nummer to

kommer i juni, og her vurderer markederne, at chancerne er fifty-fifty.

Markedet venter kun en enkelt renteforhøjelse yderligere i 2019 og mener altså, at det

i store træk vil være slut med renteforhøjelserne i slutningen af 2018 eller starten af

2019. Vi er dog ikke enige i dette og venter stadig to renteforhøjelser i 2019. Vi tror

derfor også, at de 2-årige renter skal højere op de næste 12 måneder. Med hensyn til

rentekurven venter vi fortsat en fladning i det 2-10-årige segment på 12 måneders sigt.

Renteforhøjelserne vil trække den korte ende af rentekurven op, mens den lange ende

holdes nede af, at den ‘neutrale’ rente vurderes at være beskeden, samt af lave inflati-

onsforventninger og køb fra udlandet.

3-måneders USD Libor-rente 10-årig swaprente

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

Prognose for USA USD-swapkurve – månedlig ændring

c

Kilde: Danske Bank Kilde: Danske Bank

17/01/2018

USD Spot +3m +6m +12m +3m +6m +12m

Fed Funds 1.50 1.75 2.00 2.25 - - -

3M 1.73 2.00 2.10 2.35 +4 -5 +3

2-årig 2.03 2.05 2.20 2.50 - - -

5-årig 2.37 2.40 2.60 2.80 - - -

10-årig 2.55 2.55 2.70 2.90 - - -

2-årig 2.23 2.30 2.45 2.75 -3 +5 +26

5-årig 2.43 2.50 2.70 2.90 +3 +19 +35

10-årig 2.56 2.55 2.70 2.90 -4 +9 +26

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter 0

5

10

15

20

25

0.0

0.5

1.0

1.5

2.0

2.5

3.0

0 3 6 9 12 15 18 21 24 27

Ændring, bp (h.akse) 18-Dec-17 17-Jan-18

% bp

9 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

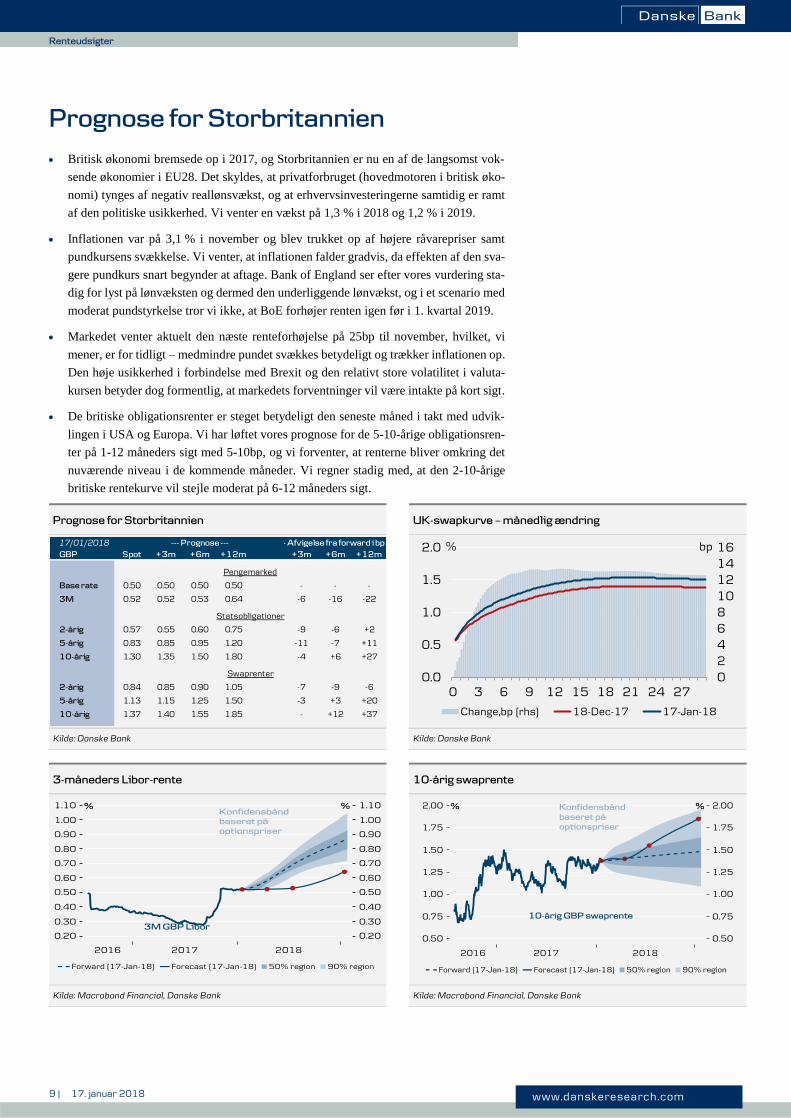

Prognose for Storbritannien

Britisk økonomi bremsede op i 2017, og Storbritannien er nu en af de langsomst vok-

sende økonomier i EU28. Det skyldes, at privatforbruget (hovedmotoren i britisk øko-

nomi) tynges af negativ reallønsvækst, og at erhvervsinvesteringerne samtidig er ramt

af den politiske usikkerhed. Vi venter en vækst på 1,3 % i 2018 og 1,2 % i 2019.

Inflationen var på 3,1 % i november og blev trukket op af højere råvarepriser samt

pundkursens svækkelse. Vi venter, at inflationen falder gradvis, da effekten af den sva-

gere pundkurs snart begynder at aftage. Bank of England ser efter vores vurdering sta-

dig for lyst på lønvæksten og dermed den underliggende lønvækst, og i et scenario med

moderat pundstyrkelse tror vi ikke, at BoE forhøjer renten igen før i 1. kvartal 2019.

Markedet venter aktuelt den næste renteforhøjelse på 25bp til november, hvilket, vi

mener, er for tidligt – medmindre pundet svækkes betydeligt og trækker inflationen op.

Den høje usikkerhed i forbindelse med Brexit og den relativt store volatilitet i valuta-

kursen betyder dog formentlig, at markedets forventninger vil være intakte på kort sigt.

De britiske obligationsrenter er steget betydeligt den seneste måned i takt med udvik-

lingen i USA og Europa. Vi har løftet vores prognose for de 5-10-årige obligationsren-

ter på 1-12 måneders sigt med 5-10bp, og vi forventer, at renterne bliver omkring det

nuværende niveau i de kommende måneder. Vi regner stadig med, at den 2-10-årige

britiske rentekurve vil stejle moderat på 6-12 måneders sigt.

Prognose for Storbritannien

UK-swapkurve – månedlig ændring

Kilde: Danske Bank Kilde: Danske Bank

3-måneders Libor-rente

10-årig swaprente

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

17/01/2018

GBP Spot +3m +6m +12m +3m +6m +12m

Base rate 0.50 0.50 0.50 0.50 - - -

3M 0.52 0.52 0.53 0.64 -6 -16 -22

2-årig 0.57 0.55 0.60 0.75 -9 -6 +2

5-årig 0.83 0.85 0.95 1.20 -11 -7 +11

10-årig 1.30 1.35 1.50 1.80 -4 +6 +27

2-årig 0.84 0.85 0.90 1.05 -7 -9 -6

5-årig 1.13 1.15 1.25 1.50 -3 +3 +20

10-årig 1.37 1.40 1.55 1.85 - +12 +37

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter 0246810121416

0.0

0.5

1.0

1.5

2.0

0 3 6 9 12 15 18 21 24 27

Change,bp (rhs) 18-Dec-17 17-Jan-18

% bp

10 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

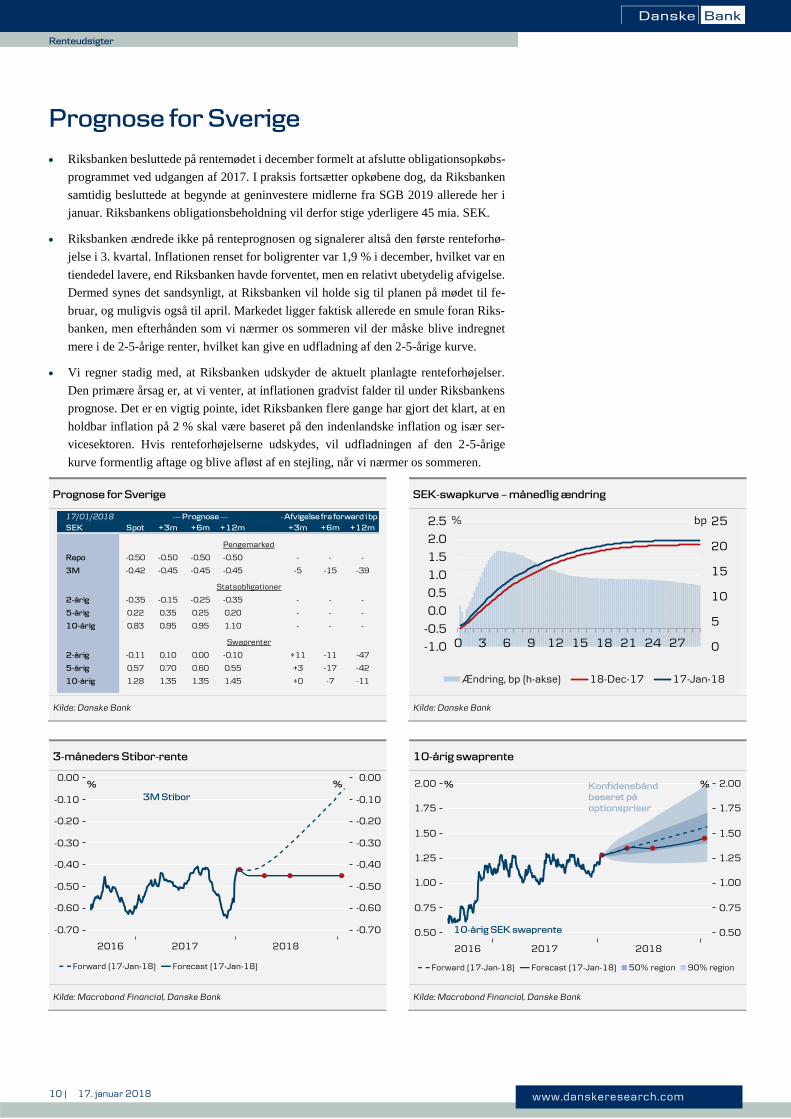

Prognose for Sverige

Riksbanken besluttede på rentemødet i december formelt at afslutte obligationsopkøbs-

programmet ved udgangen af 2017. I praksis fortsætter opkøbene dog, da Riksbanken

samtidig besluttede at begynde at geninvestere midlerne fra SGB 2019 allerede her i

januar. Riksbankens obligationsbeholdning vil derfor stige yderligere 45 mia. SEK.

Riksbanken ændrede ikke på renteprognosen og signalerer altså den første renteforhø-

jelse i 3. kvartal. Inflationen renset for boligrenter var 1,9 % i december, hvilket var en

tiendedel lavere, end Riksbanken havde forventet, men en relativt ubetydelig afvigelse.

Dermed synes det sandsynligt, at Riksbanken vil holde sig til planen på mødet til fe-

bruar, og muligvis også til april. Markedet ligger faktisk allerede en smule foran Riks-

banken, men efterhånden som vi nærmer os sommeren vil der måske blive indregnet

mere i de 2-5-årige renter, hvilket kan give en udfladning af den 2-5-årige kurve.

Vi regner stadig med, at Riksbanken udskyder de aktuelt planlagte renteforhøjelser.

Den primære årsag er, at vi venter, at inflationen gradvist falder til under Riksbankens

prognose. Det er en vigtig pointe, idet Riksbanken flere gange har gjort det klart, at en

holdbar inflation på 2 % skal være baseret på den indenlandske inflation og især ser-

vicesektoren. Hvis renteforhøjelserne udskydes, vil udfladningen af den 2-5-årige

kurve formentlig aftage og blive afløst af en stejling, når vi nærmer os sommeren.

Prognose for Sverige SEK-swapkurve – månedlig ændring

Kilde: Danske Bank Kilde: Danske Bank

3-måneders Stibor-rente 10-årig swaprente

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

17/01/2018

SEK Spot +3m +6m +12m +3m +6m +12m

Repo -0.50 -0.50 -0.50 -0.50 - - -

3M -0.42 -0.45 -0.45 -0.45 -5 -15 -39

2-årig -0.35 -0.15 -0.25 -0.35 - - -

5-årig 0.22 0.35 0.25 0.20 - - -

10-årig 0.83 0.95 0.95 1.10 - - -

2-årig -0.11 0.10 0.00 -0.10 +11 -11 -47

5-årig 0.57 0.70 0.60 0.55 +3 -17 -42

10-årig 1.28 1.35 1.35 1.45 +0 -7 -11

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter 0

5

10

15

20

25

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

0 3 6 9 12 15 18 21 24 27

Ændring, bp (h-akse) 18-Dec-17 17-Jan-18

% bp

11 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

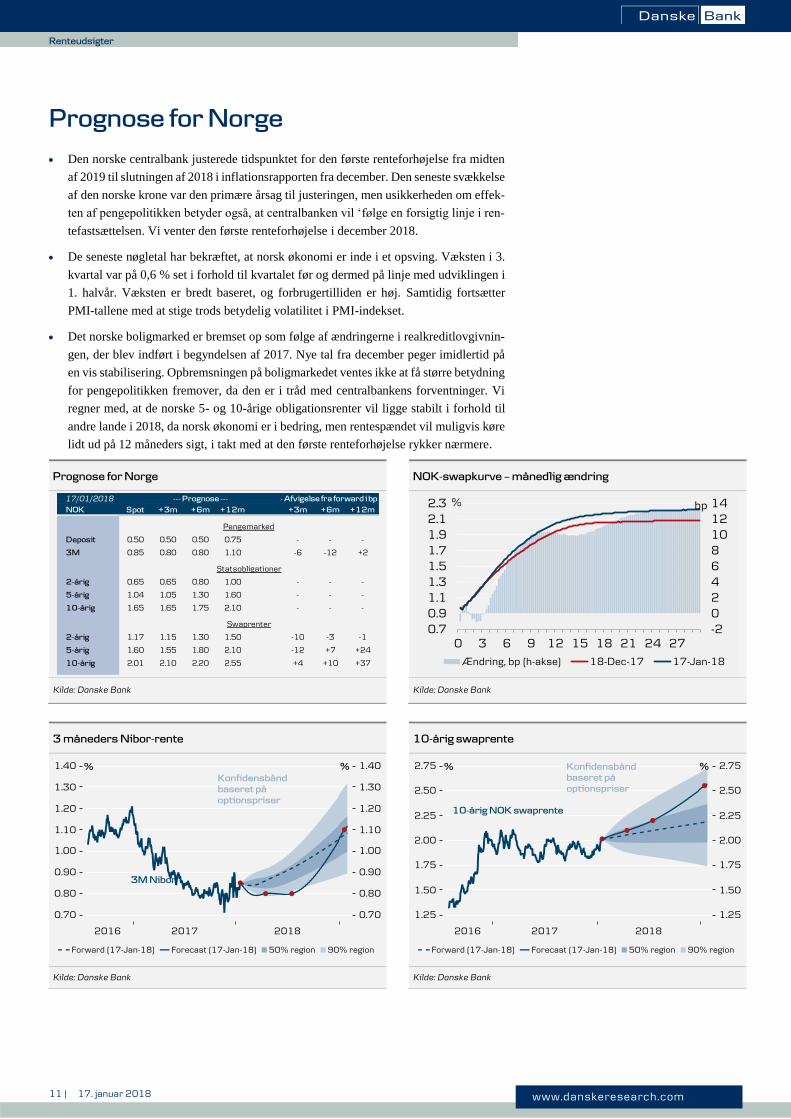

Prognose for Norge

Den norske centralbank justerede tidspunktet for den første renteforhøjelse fra midten

af 2019 til slutningen af 2018 i inflationsrapporten fra december. Den seneste svækkelse

af den norske krone var den primære årsag til justeringen, men usikkerheden om effek-

ten af pengepolitikken betyder også, at centralbanken vil ‘følge en forsigtig linje i ren-

tefastsættelsen. Vi venter den første renteforhøjelse i december 2018.

De seneste nøgletal har bekræftet, at norsk økonomi er inde i et opsving. Væksten i 3.

kvartal var på 0,6 % set i forhold til kvartalet før og dermed på linje med udviklingen i

1. halvår. Væksten er bredt baseret, og forbrugertilliden er høj. Samtidig fortsætter

PMI-tallene med at stige trods betydelig volatilitet i PMI-indekset.

Det norske boligmarked er bremset op som følge af ændringerne i realkreditlovgivnin-

gen, der blev indført i begyndelsen af 2017. Nye tal fra december peger imidlertid på

en vis stabilisering. Opbremsningen på boligmarkedet ventes ikke at få større betydning

for pengepolitikken fremover, da den er i tråd med centralbankens forventninger. Vi

regner med, at de norske 5- og 10-årige obligationsrenter vil ligge stabilt i forhold til

andre lande i 2018, da norsk økonomi er i bedring, men rentespændet vil muligvis køre

lidt ud på 12 måneders sigt, i takt med at den første renteforhøjelse rykker nærmere.

Prognose for Norge NOK-swapkurve – månedlig ændring

Kilde: Danske Bank Kilde: Danske Bank

3 måneders Nibor-rente

10-årig swaprente

Kilde: Danske Bank Kilde: Danske Bank

17/01/2018

NOK Spot +3m +6m +12m +3m +6m +12m

Deposit 0.50 0.50 0.50 0.75 - - -

3M 0.85 0.80 0.80 1.10 -6 -12 +2

2-årig 0.65 0.65 0.80 1.00 - - -

5-årig 1.04 1.05 1.30 1.60 - - -

10-årig 1.65 1.65 1.75 2.10 - - -

2-årig 1.17 1.15 1.30 1.50 -10 -3 -1

5-årig 1.60 1.55 1.80 2.10 -12 +7 +24

10-årig 2.01 2.10 2.20 2.55 +4 +10 +37

--- Prognose --- --- Afvigelse fra forward i bp ---

Pengemarked

Statsobligationer

Swaprenter -202468101214

0.70.91.11.31.51.71.92.12.3

0 3 6 9 12 15 18 21 24 27

Ændring, bp (h-akse) 18-Dec-17 17-Jan-18

% bp

12 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

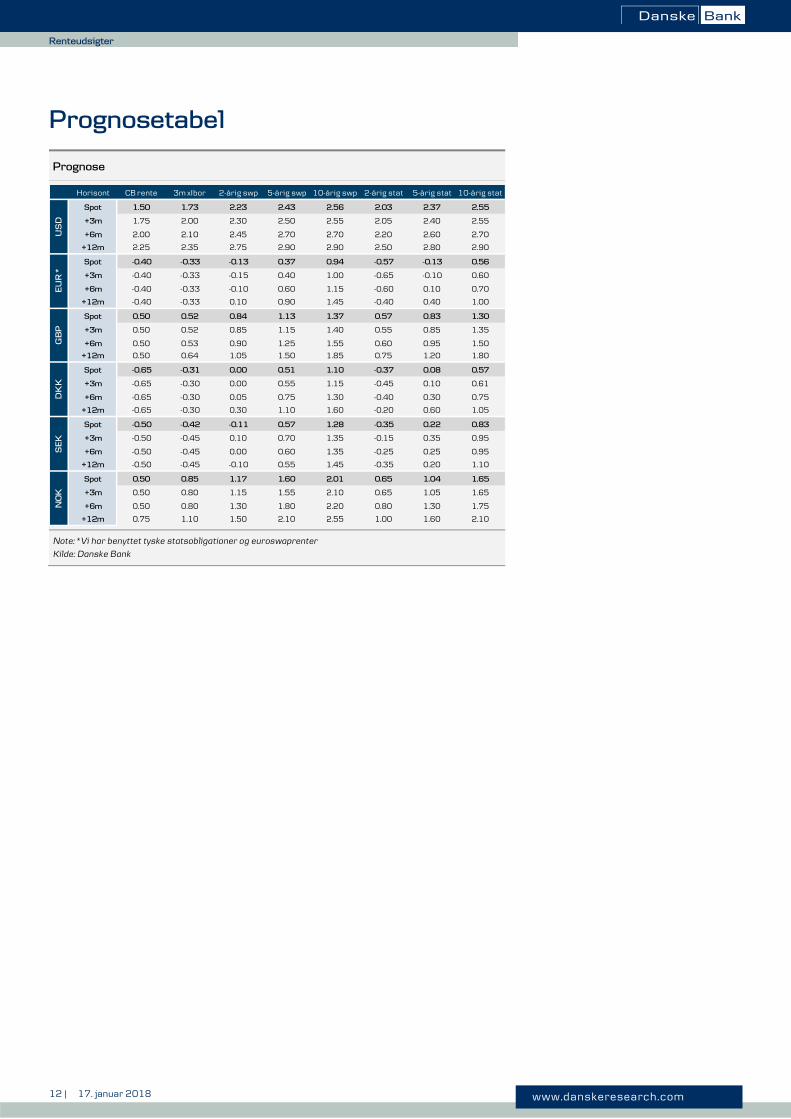

Prognosetabel

Prognose

Note: *Vi har benyttet tyske statsobligationer og euroswaprenter

Kilde: Danske Bank

Horisont CB rente 3m xIbor 2-årig swp 5-årig swp 10-årig swp 2-årig stat 5-årig stat 10-årig stat

Spot 1.50 1.73 2.23 2.43 2.56 2.03 2.37 2.55

+3m 1.75 2.00 2.30 2.50 2.55 2.05 2.40 2.55

+6m 2.00 2.10 2.45 2.70 2.70 2.20 2.60 2.70

+12m 2.25 2.35 2.75 2.90 2.90 2.50 2.80 2.90

Spot -0.40 -0.33 -0.13 0.37 0.94 -0.57 -0.13 0.56

+3m -0.40 -0.33 -0.15 0.40 1.00 -0.65 -0.10 0.60

+6m -0.40 -0.33 -0.10 0.60 1.15 -0.60 0.10 0.70

+12m -0.40 -0.33 0.10 0.90 1.45 -0.40 0.40 1.00

Spot 0.50 0.52 0.84 1.13 1.37 0.57 0.83 1.30

+3m 0.50 0.52 0.85 1.15 1.40 0.55 0.85 1.35

+6m 0.50 0.53 0.90 1.25 1.55 0.60 0.95 1.50

+12m 0.50 0.64 1.05 1.50 1.85 0.75 1.20 1.80

Spot -0.65 -0.31 0.00 0.51 1.10 -0.37 0.08 0.57

+3m -0.65 -0.30 0.00 0.55 1.15 -0.45 0.10 0.61

+6m -0.65 -0.30 0.05 0.75 1.30 -0.40 0.30 0.75

+12m -0.65 -0.30 0.30 1.10 1.60 -0.20 0.60 1.05

Spot -0.50 -0.42 -0.11 0.57 1.28 -0.35 0.22 0.83

+3m -0.50 -0.45 0.10 0.70 1.35 -0.15 0.35 0.95

+6m -0.50 -0.45 0.00 0.60 1.35 -0.25 0.25 0.95

+12m -0.50 -0.45 -0.10 0.55 1.45 -0.35 0.20 1.10

Spot 0.50 0.85 1.17 1.60 2.01 0.65 1.04 1.65

+3m 0.50 0.80 1.15 1.55 2.10 0.65 1.05 1.65

+6m 0.50 0.80 1.30 1.80 2.20 0.80 1.30 1.75

+12m 0.75 1.10 1.50 2.10 2.55 1.00 1.60 2.10

US

DE

UR

*G

BP

DK

KS

EK

NO

K

13 | 17. januar 2018 www.danskeresearch.com

Renteudsigter

Disclosure Denne analyse er udarbejdet af Danske Bank A/S (‘Danske Bank’).

Analytikernes erklæring

Hver enkelt analytiker, som er ansvarlig for indholdet af denne analyse, erklærer, at de synspunkter, der udtrykkes

i analysen, nøjagtigt afspejler analytikerens personlige vurdering af de finansielle instrumenter og udstedere, der er

omfattet af analysen. Hver enkelt ansvarlig analytiker erklærer desuden, at ingen del af analytikerens aflønning har

været, er eller vil være direkte eller indirekte relateret til de specifikke anbefalinger, der udtrykkes i analysen.

Regulering

Danske Bank er godkendt af og underlagt tilsyn af Finanstilsynet samt underlagt de regler og bestemmelser, der er

udstedt af de relevante tilsynsmyndigheder i alle andre jurisdiktioner, hvor Danske Bank har aktiviteter. Danske

Bank er underlagt begrænset tilsyn af det britiske finanstilsyn, Financial Conduct Authority og the Prudential Re-

gulation Authority. Nærmere oplysninger om omfanget af Financial Conduct Authority og the Prudential Regula-

tion Authoritys tilsyn kan fås ved henvendelse til Danske Bank.

Danske Banks analyser udarbejdes i overensstemmelse med Den Danske Børsmæglerforenings anbefalinger.

Danske Bank er ikke registreret som et kreditvurderingsbureau i henhold til forordningen om kreditvurderingsbu-

reauer (forordning (EF) nr. 1060/2009). Danske Bank overholder således ikke og søger ikke at overholde kravene

til kreditvurderingsbureauer.

Interessekonflikter:

Danske Bank har udarbejdet procedurer, der skal forhindre interessekonflikter og sikre, at de udarbejdede analyser

har en høj standard og er baseret på objektiv og uafhængig analyse. Disse procedurer fremgår af Danske Banks

Research Policy. Alle ansatte i Danske Banks analyseafdelinger er bekendt med, at enhver henvendelse, der kan

kompromittere analysens objektivitet og uafhængighed, skal overgives til analyseledelsen og til Bankens Compli-

ance afdeling. Danske Banks analyseafdelinger er organiseret uafhængigt af og rapporterer ikke til Danske Banks

øvrige forretningsområder.

Analytikernes aflønning er til en vis grad afhængig af det samlede regnskabsresultat i Danske Bank, der omfatter

indtægter fra investment bank-aktiviteter, men analytikerne modtager ikke bonusbetalinger eller andet vederlag

med tilknytning til specifikke corporate finance- eller kredittransaktioner.

Danske Bank er market maker og kan i sin egenskab heraf have positioner i de finansielle instrumenter, der er nævnt

i denne analyse.

Danske Bank, dens tilknyttede virksomheder og datterselskaber beskæftiger sig med commercial banking-aktivite-

ter, garantistillelse for værdipapirer, køb og salg af samt handel med værdipapirer, mægleraktiviteter, kapitalfor-

valtning, investment banking-aktiviteter, depotservice og andre finansielle ydelser, kan være långiver i forhold til

de heri nævnte selskaber og have samtlige rettigheder, der er til rådighed for en kreditor i henhold til gældende

lovgivning og de relevante låne- og kreditaftaler. Danske Bank, dens tilknyttede virksomheder og datterselskaber

kan til enhver tid have kredit- eller andre oplysninger om de heri nævnte selskaber, som ikke er til rådighed for eller

ikke må anvendes af de medarbejdere, der er ansvarlige for udarbejdelsen af denne analyse, og som ville kunne

påvirke analysen og de holdninger, der udtrykkes i analysen.

Der henvises til researchdisclaimer for yderligere oplysninger og information.

Disclaimer Denne publikation er udarbejdet af Danske Bank alene til orientering. Publikationen er udarbejdet uafhængigt,

udelukkende på baggrund af offentlig tilgængelig information og afspejler ikke nødvendigvis vurderinger fra Dan-

ske Banks kreditafdeling. Publikationen er ikke et tilbud om eller en opfordring til at købe eller sælge værdipapirer,

valuta eller finansielle instrumenter. Efter bankens opfattelse er publikationen korrekt og retvisende. Banken påta-

ger sig imidlertid ikke noget ansvar for publikationens nøjagtighed og fuldkommenhed, ligesom Banken heller ikke

påtager sig noget ansvar for eventuelle tab, der følger af dispositioner foretaget på baggrund af publikationen. Dan-

ske Bank og dens datterselskaber samt medarbejdere i banken kan udføre forretninger, have, etablere, ændre eller

afslutte positioner i værdipapirer, valuta eller finansielle instrumenter eller på anden måde have interesse i investe-

ringerne (herunder derivater) eller i et udstedende selskab nævnt i publikationen. Danske Banks aktie- og kredit-

analytikere må ikke investere i værdipapirer, som dækkes af den pågældende eller af den analysesektion, som den

pågældende er tilknyttet. Denne publikation er ikke beregnet til brug for detailkunder i Storbritannien eller til per-

soner i USA. Danske Bank A/S er underlagt Finanstilsynet i Danmark og er endvidere underlagt regler fra relevante

myndigheder i alle andre retskredse, hvor Danske Bank A/S udøver forretning. Herudover er Danske Bank A/S

underlagt begrænset tilsyn af det engelske finanstilsyn, Financial Conduct Authority og Prudential Regulation Au-

thority. Enkeltheder vedrørende omfanget af dette tilsyn kan fås ved henvendelse til banken. Copyright © Danske

Bank A/S. Danske Bank A/S har ophavsretten til publikationen, som er til kundens personlige brug og må ikke

offentliggøres uden forudgående tilladelse.

Analysen er færdiggjort: 17. januar 2018 kl. 16:10

Analysen er offentliggjort første gang: 17. januar 2018 kl. 16:15